Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014

|

|

|

- Suparman Halim

- 7 tahun lalu

- Tontonan:

Transkripsi

1

2

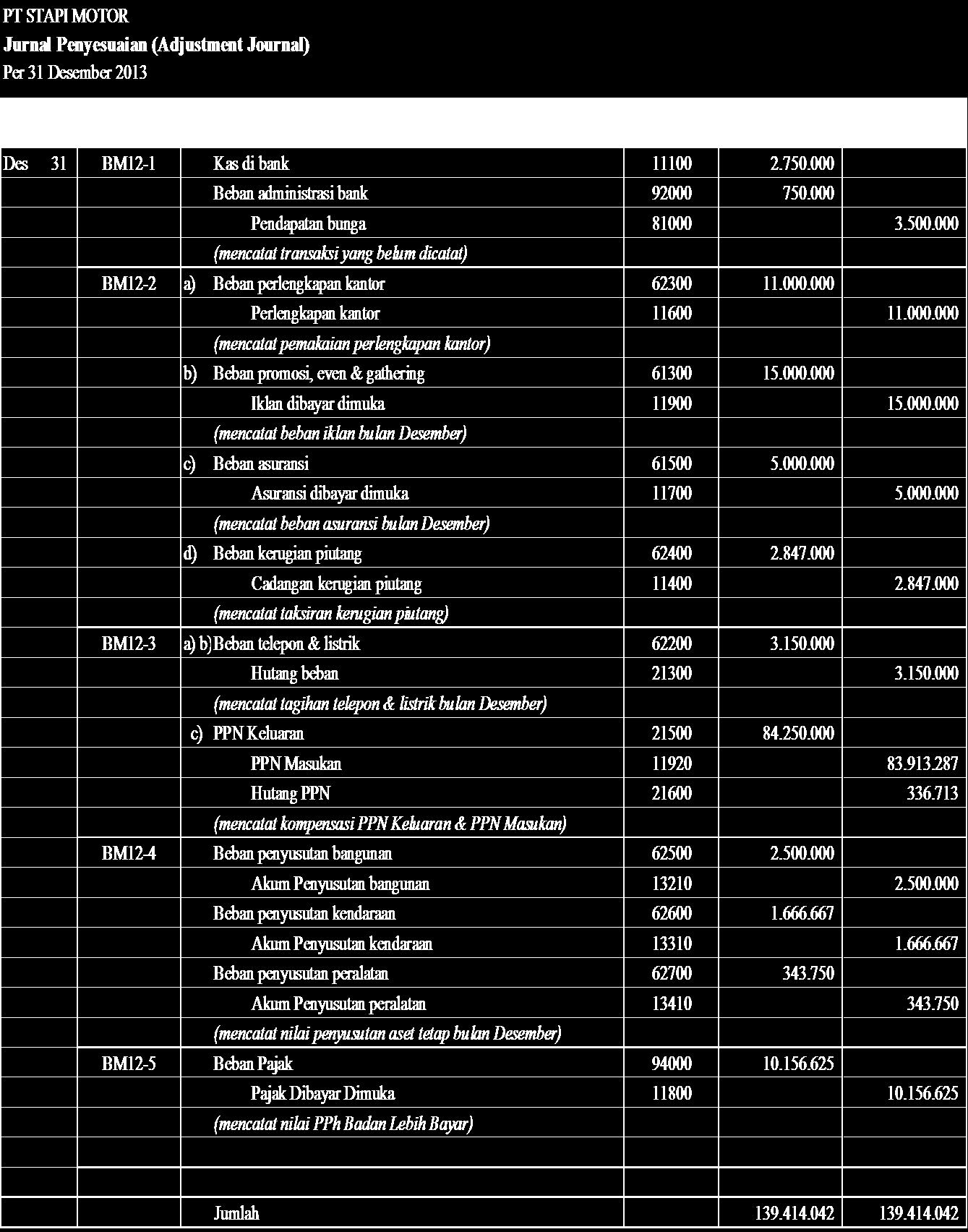

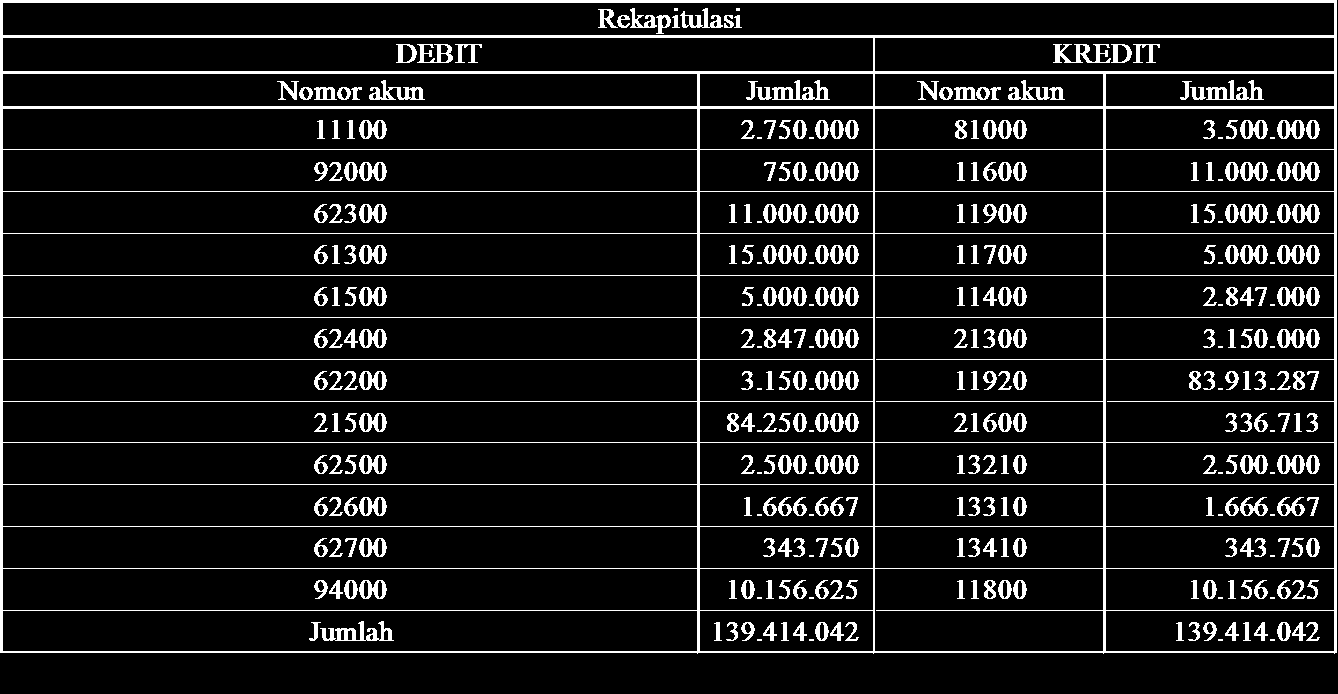

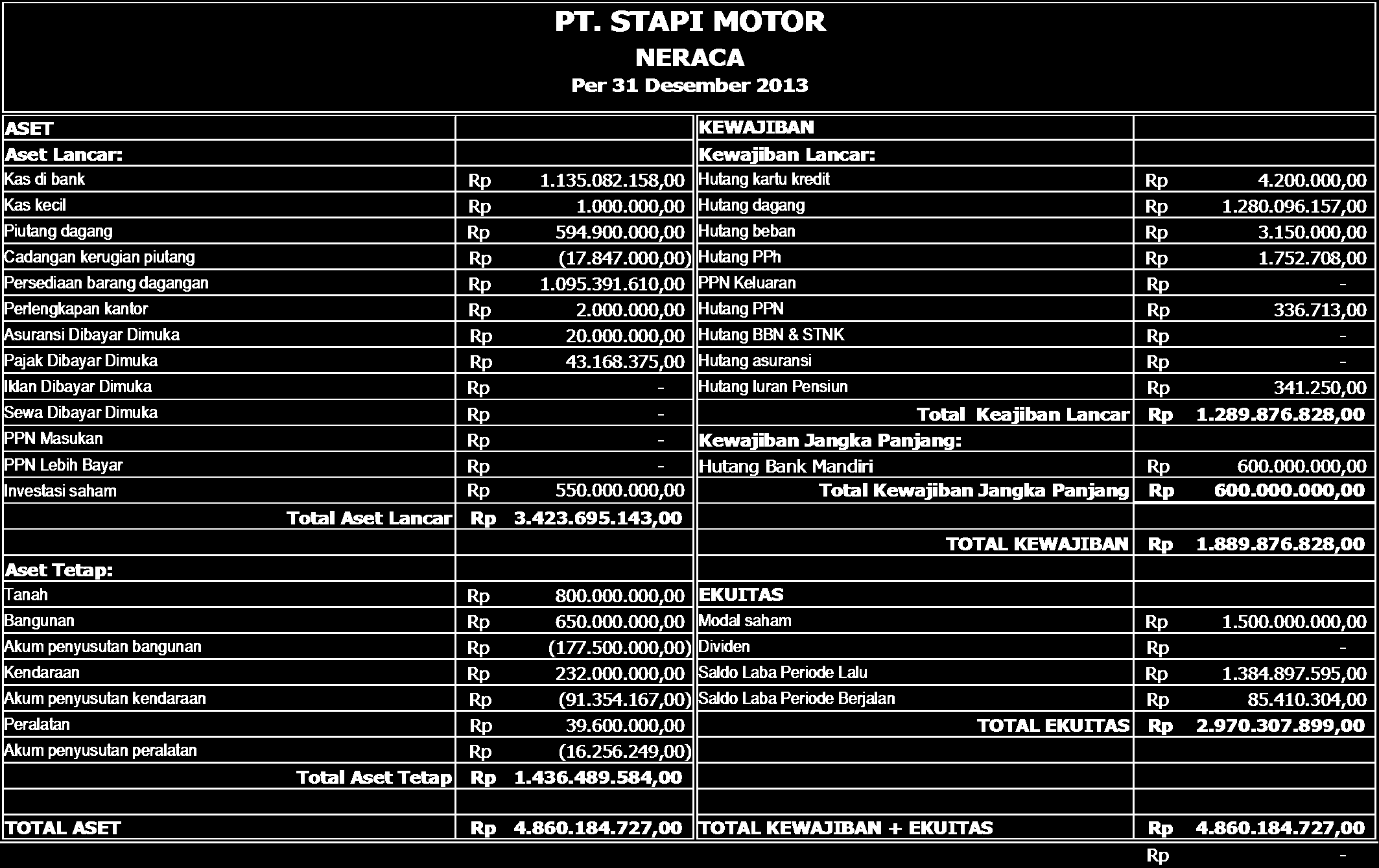

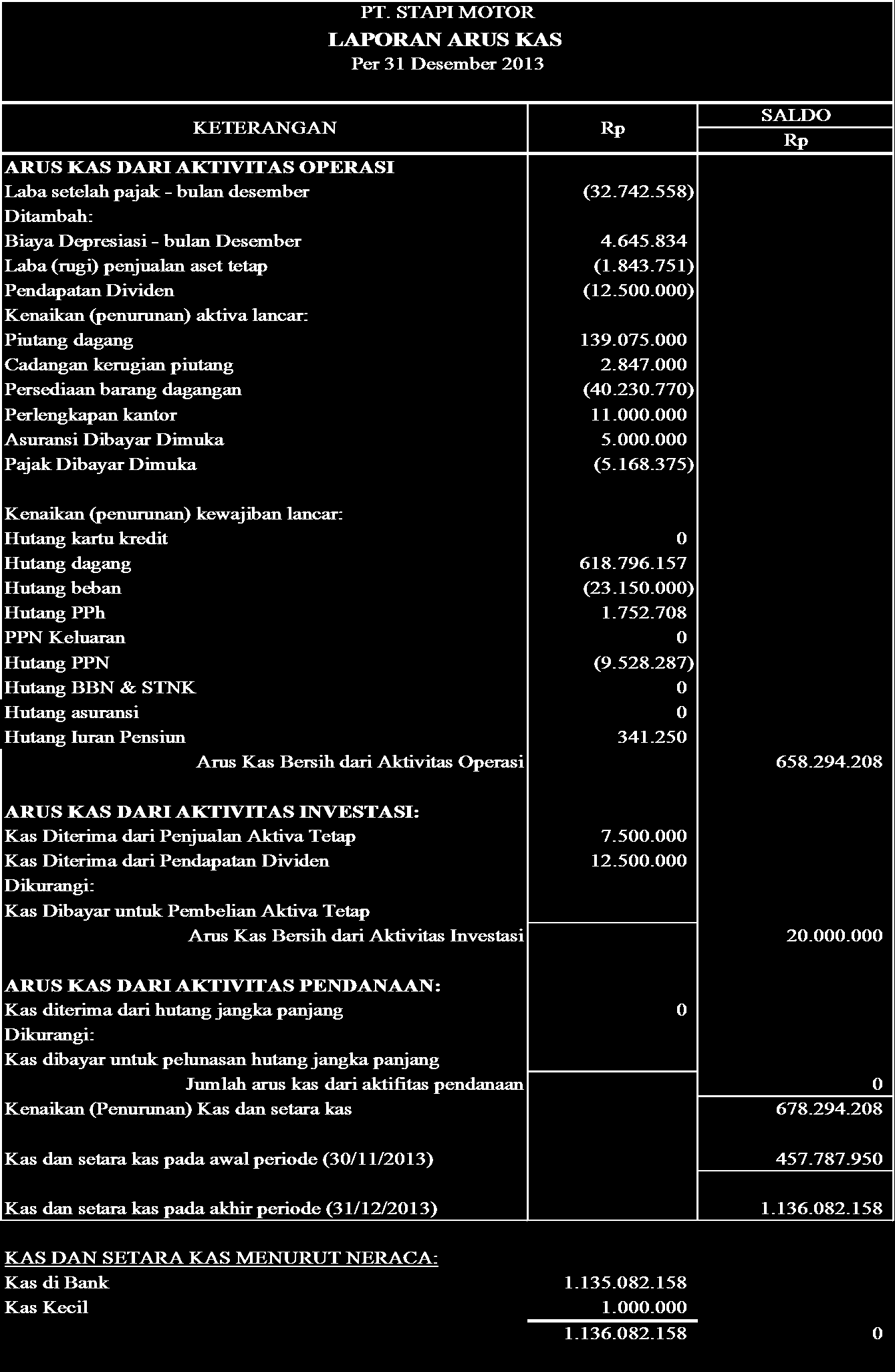

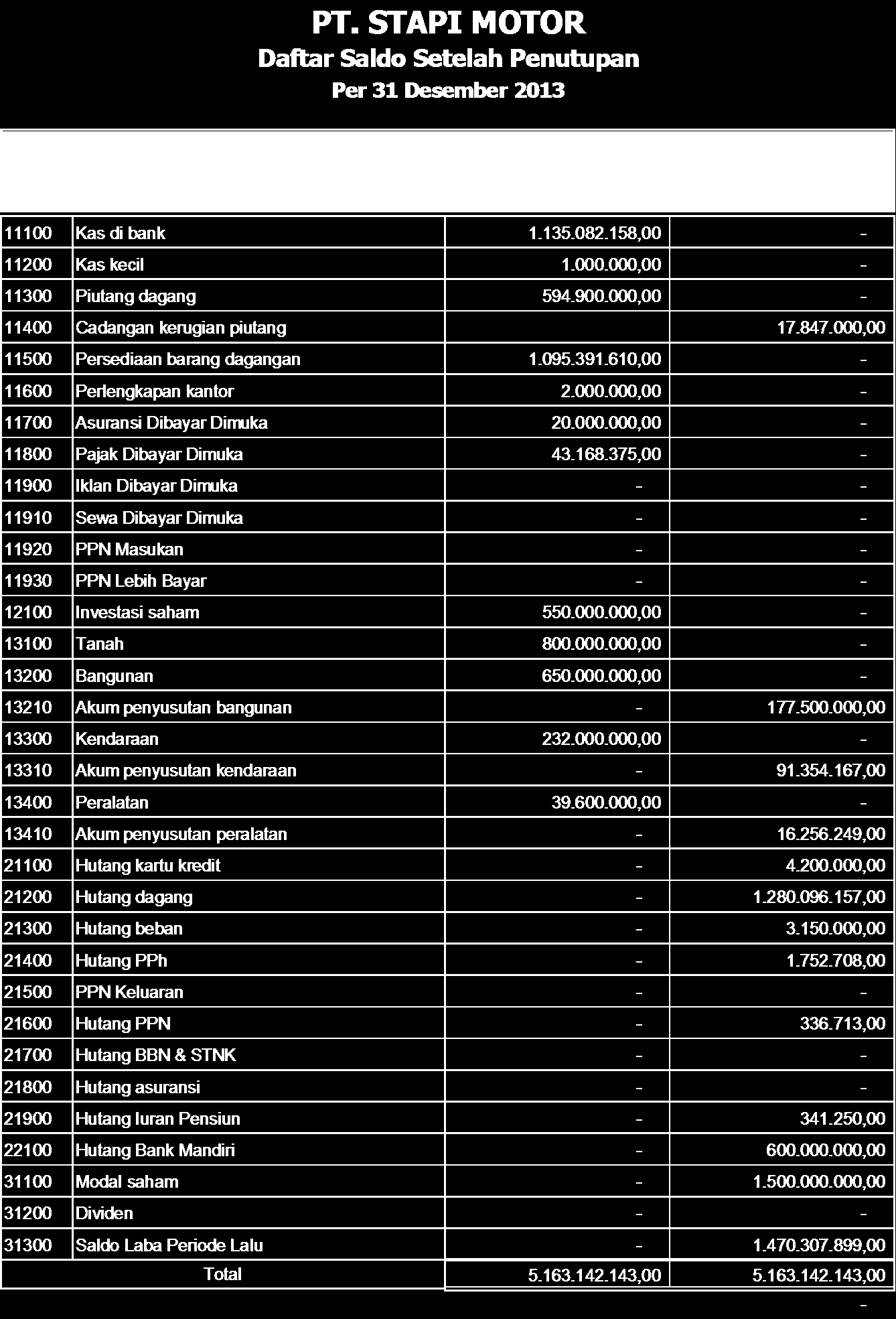

3 No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo Setelah Penyesuaian Laba/Rugi Neraca Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit Kredit Kas di bank , , , , Kas kecil , , , Piutang dagang , , , Cadangan kerugian piutang , , , , Persediaan barang dagangan , , , Perlengkapan kantor , , , , Asuransi Dibayar Dimuka , , , , Pajak Dibayar Dimuka , , , , Iklan Dibayar Dimuka , , Sewa Dibayar Dimuka PPN Masukan , , PPN Lebih Bayar Investasi saham , , , Tanah , , , Bangunan , , , Akum penyusutan bangunan , , , , Kendaraan , , , Akum penyusutan kendaraan , , , , Peralatan , , , Akum penyusutan peralatan , , , , Hutang kartu kredit , , ,00

4 21200 Hutang dagang , , , Hutang beban , , , Hutang PPh , , , PPN Keluaran , , Hutang PPN , , , Hutang BBN & STNK Hutang asuransi Hutang Iuran Pensiun , , , Hutang Bank Mandiri , , , Modal saham , , , Dividen Saldo Laba Periode Lalu , , , Saldo Laba Periode Berjalan Penjualan Subdealer , , , Penjualan Langsung , , , Retur penjualan , , , Potongan penjualan , , , Harga Pokok Penjualan , , , Biaya angkut pembelian , , , Potongan pembelian , , , Beban gaji bagian penjualan , , , Beban komisi penjualan

5 61300 Beban promosi, even & gathering , , , , Beban BBN & STNK , , , Beban asuransi , , , , Beban pemeliharaan Beban pulsa handphone Beban sewa Beban penjualan lainlain , , , Beban gaji bagian administrasi & umum , , , Beban telepon & listrik , , , , Beban perlengkapan kantor , , , , Beban kerugian piutang , , , , Beban penyusutan bangunan , , , , Beban penyusutan kendaraan , , , , Beban penyusutan peralatan , , , , Beban jasa profesional , , , Beban administrasi lainlain , , , Pendapatan bunga , , , , Pendapatan dividen , , , Pendapatan Angkut Penjualan , , , Laba (rugi) penjualan investasi saham Pendapatan denda , , , Pendapatan kelebihan BBN & STNK , , , Laba (rugi) penjualan aset tetap , , , Beban bunga , , , Beban administrasi bank , , , , Beban denda , , , Beban pajak , , ,00 JUMLAH , , , , , , , , , , , , , , , ,00

6 Penjualan Subdealer ,00 Penjualan Langsung ,00 Retur penjualan ,00 Potongan penjualan ,00 ( ,00) Penjualan Bersih ,00 Beban Pokok: PT. STAPI MOTOR LAPORAN LABA RUGI 31Des13 Harga Pokok Penjualan ,00 Biaya angkut pembelian ,00 Potongan pembelian ( ,00) ( ,00) Gross Profit ,00 Beban Penjualan: Beban gaji bagian penjualan ,00 Beban komisi penjualan Beban promosi, even & gathering ,00 Beban BBN & STNK ,00 Beban asuransi ,00 Beban pemeliharaan Beban pulsa handphone Beban sewa Beban penjualan lainlain ,00 Beban Umum dan Administrasi: Beban gaji bagian administrasi & umum ,00 Beban telepon & listrik ,00 Beban perlengkapan kantor ,00 Beban kerugian piutang ,00 Beban penyusutan bangunan ,00 Beban penyusutan kendaraan ,00 Beban penyusutan peralatan ,00 Beban jasa profesional ,00 Beban administrasi lainlain , , ,00 ( ,00) Operating Income ,00

7 Beban Lain Lain: Beban bunga ,00 Beban administrasi bank ,00 Beban denda ,00 Beban pajak Pendapatan Lain: Pendapatan bunga ,00 Pendapatan dividen ,00 Pendapatan Angkut Penjualan ,00 Laba (rugi) penjualan investasi saham Pendapatan denda ,00 Pendapatan kelebihan BBN & STNK ,00 Laba (rugi) penjualan aset tetap ,00 ( ,00) ,00 Laba Bersih Sebelum Pajak ,00 Beban Pajak Penghasilan ,00 Laba Setelah Pajak ,00 REKONSILIASI FISKAL Laba Bersih Sebelum Pajak ,00 KOREKSI POSITIF: Beban kerugian piutang ,00 Beban pulsa handphone Beban penjualan lainlain ,00 Beban administrasi lainlain ,00 KOREKSI NEGATIF: Pendapatan bunga ,00 Laba (rugi) penjualan investasi saham ,00 ( ,00) LABA SETELAH KOREKSI FISKAL ,00 PERHITUNGAN PAJAK Pembulatan ,00 (50% x 25% x = ) ,00 PAJAK DIBAYAR DIMUKA PPh Badan Terutang ,00 Pajak Dibayar Dimuka ,00 PPh Badan Lebih Bayar Tahun 2013 ( ,00) Jurnal: Beban Pajak ,00 Pajak Dibayar Dimuka ,00

8 PT. STAPI MOTOR RETAINED EARNINGS December 31, 2013 Saldo Laba Periode Lalu ,00 Saldo Laba Periode Berjalan ,00 Dividend ,00 Retained Earnings (Ending) : ,00

9

10

11

12

JAWABAN AKUNTANSI BISNIS PENGANTAR 1

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

Sumber pencatatan kertas kerja adalah dari neraca saldo dan jurnal penyesuaian. Kedua sumber ini sekaligus akan terlihat pada bagian kertas kerja.

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

PT PETA DAFTAR JURNAL KOREKSI DAN REKLASIFIKASI TAHUN 2012 No. Keterangan Ref. KK Debit 1 Bank BINI C 13,500,000 Piutang dagang

PT PETA DAFTAR JURNAL KOREKSI DAN REKLASIFIKASI TAHUN 2012 No. Keterangan Ref. KK Debit 1 Bank BINI C 13,500,000 Piutang dagang E1 2 Penjualan PL1 96,000,000 PPN Keluaran M2 9,600,000 Piutang dagang E1

PT PETA DAFTAR JURNAL KOREKSI DAN REKLASIFIKASI TAHUN 2012 No. Keterangan Ref. KK Debit 1 Bank BINI C 13,500,000 Piutang dagang E1 2 Penjualan PL1 96,000,000 PPN Keluaran M2 9,600,000 Piutang dagang E1

ASSETS = LIABILITIES + EQUITY

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

Atau kertas berkolom yang digunakan sebagai kertas kerja dalam penyusunan laporan keuangan.

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINCI BAB 1 PENDAHULUAN 1

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINGKAS DAFTAR ISI RINCI iii iv v vii viii BAB 1 PENDAHULUAN 1 BAB 2 SETUP DATABASE AWAL 13 BAB 3 ENTRI

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINGKAS DAFTAR ISI RINCI iii iv v vii viii BAB 1 PENDAHULUAN 1 BAB 2 SETUP DATABASE AWAL 13 BAB 3 ENTRI

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

Siklus Akuntansi Jasa-Gitosmangi

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN. UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2011 dan 2010

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

JAWABAN LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA Jurnal yang dibuat oleh Mikita Cookies sebagai berikut : No. hal : Tgl Nama Rekening Nomor Jumlah

JAWABAN LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA Jurnal yang dibuat oleh Mikita Cookies sebagai berikut : No. hal : Tgl Nama Rekening Nomor Jumlah Rekening Debet Kredit No. hal : Tgl Nama Rekening Nomor

JAWABAN LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA Jurnal yang dibuat oleh Mikita Cookies sebagai berikut : No. hal : Tgl Nama Rekening Nomor Jumlah Rekening Debet Kredit No. hal : Tgl Nama Rekening Nomor

BAB 6 AKUNTANSI PERUSAHAAN DAGANG. xxx

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

- 1 - DANA PENSIUN. PROGRAM PENSIUN MANFAAT PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

: SARI MULAYATI NPM : Jenjang/Jurusan : S1/Akuntansi Pembimbing 1 : Dr. Imam Subaweh, SE., MM., Ak., CA. Pembimbing 2 : Sudarsono SE., MM.

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

Deposito Berjangka. Cadangan Piutang Ragu-ragu. Piutang Lain-lain - Penjualan Aktiva Tetap. Piutang Lain-lain - Lainnya

Kelompok 2 (29C): 1. Agatha Nike Primarini Widhi M 2. Fitria Melynsyah Yusuf 3. Intanika Wahyu Hidayati 4. Lestari Suci Karyani Tugas Sistem Informasi Akuntansi Contoh Coding pada PT. Industri Krupuk Renyah

Kelompok 2 (29C): 1. Agatha Nike Primarini Widhi M 2. Fitria Melynsyah Yusuf 3. Intanika Wahyu Hidayati 4. Lestari Suci Karyani Tugas Sistem Informasi Akuntansi Contoh Coding pada PT. Industri Krupuk Renyah

- 6 - DANA PENSIUN. PROGRAM PENSIUN IURAN PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN. Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN. Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

IKATAN AKUNTANSI INDONESIA LATIHAN AKUNTANSI PERPAJAKAN Oleh : Purno Murtopo, S.E., M.Si.

IKATAN AKUNTANSI INDONESIA LATIHAN AKUNTANSI PERPAJAKAN Oleh : Purno Murtopo, S.E., M.Si. Soal 1 Tn. Arjuna pada tanggal 20 Desember 2009 menyewa kendaraan truk dengan biaya sewa sebesar Rp5 juta. Tn.

IKATAN AKUNTANSI INDONESIA LATIHAN AKUNTANSI PERPAJAKAN Oleh : Purno Murtopo, S.E., M.Si. Soal 1 Tn. Arjuna pada tanggal 20 Desember 2009 menyewa kendaraan truk dengan biaya sewa sebesar Rp5 juta. Tn.

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 30 JUNI ASET Semester I 2017 Semester II 2016

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

Contoh Soal Laporan Keuangan. Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut:

Contoh Soal Laporan Keuangan Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut: Dari data di atas, buatlah: 1. Laporan laba rugi 2. Laporan Perubahan Modal 3.

Contoh Soal Laporan Keuangan Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut: Dari data di atas, buatlah: 1. Laporan laba rugi 2. Laporan Perubahan Modal 3.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal atas Laporan Laba Rugi Komersial dalam Penentuan Penghasilan Kena Pajak Laporan keuangan yang dibuat oleh PT. Madani Securities bertujuan

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal atas Laporan Laba Rugi Komersial dalam Penentuan Penghasilan Kena Pajak Laporan keuangan yang dibuat oleh PT. Madani Securities bertujuan

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

LAPORAN KEUANGAN PER 31 DESEMBER Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo Jawa Tengah

LAPORAN KEUANGAN PER 31 DESEMBER 2008 Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo 56311 Jawa Tengah DAFTAR ISI Hal. 1 Laporan Posisi Keuangan 1 2 Laporan Laba Rugi Komprehensif 2 3 Catatan Atas Laporan Keuangan

LAPORAN KEUANGAN PER 31 DESEMBER 2008 Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo 56311 Jawa Tengah DAFTAR ISI Hal. 1 Laporan Posisi Keuangan 1 2 Laporan Laba Rugi Komprehensif 2 3 Catatan Atas Laporan Keuangan

BAB 8 NERACA LAJUR. A. Pengertian dan Kegunaan Neraca Lajur

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 31 DESEMBER ASET Semester II 2015 Semester I 2015

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Semester II 2015 Semester I 2015 Surat Berharga Negara 20.056.075.000 5.058.305.000 Tabungan 4.684.964.144 5.714.635.010 Deposito on call 0 0 Deposito

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Semester II 2015 Semester I 2015 Surat Berharga Negara 20.056.075.000 5.058.305.000 Tabungan 4.684.964.144 5.714.635.010 Deposito on call 0 0 Deposito

Tabel Laporan Aset Bersih, Perhitungan Hasil Usaha dan Neraca Dana Pensiun 2015

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 34.768 35.601 Tabungan/ 117 244 274 230 219 141 124

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 34.768 35.601 Tabungan/ 117 244 274 230 219 141 124

Tabungan/ Deposito On Call/

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 31.302 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 Tabungan/ 146 117 244 274 230 219 141 124 156

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 31.302 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 Tabungan/ 146 117 244 274 230 219 141 124 156

Laporan Aset Bersih, Perhitungan Hasil Usaha dan Neraca Dana Pensiun Periode Januari-Agustus 2015

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 Tabungan/ 117 244 274 230 219 141 124 156 Deposito On Call/ 1.419

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 Tabungan/ 117 244 274 230 219 141 124 156 Deposito On Call/ 1.419

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

V. PENUTUPAN BUKU BESAR

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

1 L a p o r a n T a h u n a n

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 35,950,725,000 29,484,215,000 Deposito On Call 9,600,000,000 20,000,000,000 Deposito Berjangka 70,000,000,000 123,000,000,000 Saham

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 35,950,725,000 29,484,215,000 Deposito On Call 9,600,000,000 20,000,000,000 Deposito Berjangka 70,000,000,000 123,000,000,000 Saham

SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH

RAHASIA REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Badan Usaha Milik Negara Tahun

RAHASIA REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Badan Usaha Milik Negara Tahun

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

DANA PENSIUN ANTAM ) ASET INVESTASI

ASET INVESTASI") Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 29,484,215,000 45,045,850,000 Deposito On Call 20,000,000,000 2,000,000,000 Deposito Berjangka 123,000,000,000 38,500,000,000 Saham

Laporan Aset Neto ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 29,484,215,000 45,045,850,000 Deposito On Call 20,000,000,000 2,000,000,000 Deposito Berjangka 123,000,000,000 38,500,000,000 Saham

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

Langkah-langkah pembuatan jurnal penutup adalah sebagai berikut :

JURNAL PENUTUP Pada akhir periode setelah selesai menyusun laporan keuangan, maka kita mempersiapkan akunakun yang akan dibawa ke awal periode akuntansi berikutnya, yaitu akunakun Harta, Utang dan Modal.

JURNAL PENUTUP Pada akhir periode setelah selesai menyusun laporan keuangan, maka kita mempersiapkan akunakun yang akan dibawa ke awal periode akuntansi berikutnya, yaitu akunakun Harta, Utang dan Modal.

Media Infokom, CV Neraca per 31/12/00

Neraca per 31/12/ Harta Harta Lancar Kas Rp 91.647, Piutang Dagang Rp, Dikurangi: Cadangan untuk Hutang Macet Inventaris Dagang 1. Biaya Dibayar di Muka - Asuransi 6 Nota Bayar Jumlah Harta Lancar Rp 93.247,

Neraca per 31/12/ Harta Harta Lancar Kas Rp 91.647, Piutang Dagang Rp, Dikurangi: Cadangan untuk Hutang Macet Inventaris Dagang 1. Biaya Dibayar di Muka - Asuransi 6 Nota Bayar Jumlah Harta Lancar Rp 93.247,

DAPENMA PAMSI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO Per 31 Maret 2016 dan 31 Desember 2015

DAPENMA PAMSI LAPORAN ASET NETO Per 31 Maret 2016 dan 31 Desember 2015 Cat. Per 31 Maret 2016 Per 31 Desember 2015 ASET INVESTASI Surat Berharga Negara 4 623.101.647.726 537.215.207.182 Tabungan - - Deposito

DAPENMA PAMSI LAPORAN ASET NETO Per 31 Maret 2016 dan 31 Desember 2015 Cat. Per 31 Maret 2016 Per 31 Desember 2015 ASET INVESTASI Surat Berharga Negara 4 623.101.647.726 537.215.207.182 Tabungan - - Deposito

Dana Pensiun Pegawai PT Bank Sumut Program Pensiun Manfaat Pasti

Laporan Arus Kas Periode 01 Januari 2016 s.d. 30 April 2016 Deskripsi 01/01/2016-30/04/2016 01/01/2016-31/03/2016 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 9.362.060.278,00 6.037.200.50

Laporan Arus Kas Periode 01 Januari 2016 s.d. 30 April 2016 Deskripsi 01/01/2016-30/04/2016 01/01/2016-31/03/2016 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 9.362.060.278,00 6.037.200.50

Dana Pensiun Pegawai PT Bank Sumut Program Pensiun Manfaat Pasti

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 102.978.183.00 84.665.683.00 Tabungan 183.688.885,00 579.633.18 Deposito on Call 11.929.000.00 Deposito Berjangka 204.066.000.00 234.266.000.00

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 102.978.183.00 84.665.683.00 Tabungan 183.688.885,00 579.633.18 Deposito on Call 11.929.000.00 Deposito Berjangka 204.066.000.00 234.266.000.00

DANA PENSIUN LEMBAGA KEUANGAN. LAPORAN AKTIVA BERSIH

- 11 - LAPORAN AKTIVA BERSIH Per. Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX

- 11 - LAPORAN AKTIVA BERSIH Per. Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX

Dana Pensiun Pegawai PT Bank Sumut Program Pensiun Manfaat Pasti

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 126.026.683.00 102.978.183.00 Tabungan 319.181.46 183.688.885,00 Deposito on Call 16.200.000.00 11.929.000.00 Deposito Berjangka 178.308.000.00

Laporan Neraca ASET INVESTASI (Harga Historis) Surat Berharga Negara 126.026.683.00 102.978.183.00 Tabungan 319.181.46 183.688.885,00 Deposito on Call 16.200.000.00 11.929.000.00 Deposito Berjangka 178.308.000.00

) ( ASET INVESTASI

( ASET INVESTASI") Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

1 L a p o r a n T a h u n a n

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

DESAIN LAPORAN KEUANGAN PADA USAHA DAGANG SPAREPART MOTOR SETIAWAN MOTOR RANGKUMAN TUGAS AKHIR. Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

DESAIN LAPORAN KEUANGAN PADA USAHA DAGANG SPAREPART MOTOR SETIAWAN MOTOR RANGKUMAN TUGAS AKHIR Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Oleh

DESAIN LAPORAN KEUANGAN PADA USAHA DAGANG SPAREPART MOTOR SETIAWAN MOTOR RANGKUMAN TUGAS AKHIR Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Oleh

Irsan Lubis, SE.Ak Suryani, SE

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versi 4..1 Irsan Lubis, SE.Ak Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan PT

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versi 4..1 Irsan Lubis, SE.Ak Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan PT

BAB I PENDAHULUAN. adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak merupakan salah satu potensi penting dari pendapatan suatu negara. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat dipaksakan)

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak merupakan salah satu potensi penting dari pendapatan suatu negara. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat dipaksakan)

TUGAS LABORATORIUM PENGANTAR AKUNTANSI

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

PENERAPAN SIKLUS AKUNTANSI PADA USAHA MIKRO, KECIL, DAN MENENGAH LIPZTICK MOTOR

PENERAPAN SIKLUS AKUNTANSI PADA USAHA MIKRO, KECIL, DAN MENENGAH LIPZTICK MOTOR Nama : Nurdiana Putri Olivia NPM : 26213646 Pembimbing : Ira Phajar Lestari, SE,MM Latar Belakang Masalah Ditengah krisis

PENERAPAN SIKLUS AKUNTANSI PADA USAHA MIKRO, KECIL, DAN MENENGAH LIPZTICK MOTOR Nama : Nurdiana Putri Olivia NPM : 26213646 Pembimbing : Ira Phajar Lestari, SE,MM Latar Belakang Masalah Ditengah krisis

AKUNTANSI UNTUK PERUSAHAAN DAGANG. OLEH Ruly Wiliandri

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

PPh Pasal 21 yang harus dipotong 8,556,000 6,300,000 37,970,000 3,366,000

NAMA DENI SUGENG RANTUNG AGUS Mulai bekerja Jan-22 40,909 39,630 40,087 Status K/0 K/2 K/3 TK Gaji 96,000,000 84,000,000 216,000,000 60,000,000 THR 8,000,000 7,000,000 18,000,000 5,000,000 PPh Pasal 21

NAMA DENI SUGENG RANTUNG AGUS Mulai bekerja Jan-22 40,909 39,630 40,087 Status K/0 K/2 K/3 TK Gaji 96,000,000 84,000,000 216,000,000 60,000,000 THR 8,000,000 7,000,000 18,000,000 5,000,000 PPh Pasal 21

SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH

V-BUMD15 REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2013-2014 1. Daftar isian ini digunakan untuk mendapatkan informasi dan data mengenai profil dari Perusahaan BUMD Tahun 2013-2014.

V-BUMD15 REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2013-2014 1. Daftar isian ini digunakan untuk mendapatkan informasi dan data mengenai profil dari Perusahaan BUMD Tahun 2013-2014.

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Pada Tahun 2002, perusahaan mempunyai 618 karyawan tetap dan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Perencanaan Pajak Tahun 2002 Pada Tahun 2002, perusahaan mempunyai 618 karyawan tetap dan penerima honorarium 4.277 orang. Biaya yang dikeluarkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Perencanaan Pajak Tahun 2002 Pada Tahun 2002, perusahaan mempunyai 618 karyawan tetap dan penerima honorarium 4.277 orang. Biaya yang dikeluarkan

BAB 11 MATEMATIKA LAPORAN KEUANGAN

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Januari 2017 s/d 31 Januari 2017

Laporan Arus Kas Per 01 Januari 2017 s/d 31 Januari 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.657.375.000 Penerimaan Dividen 0 Penerimaan Sewa 0 Pendapatan Investasi Lain 0 Pelepasan

Laporan Arus Kas Per 01 Januari 2017 s/d 31 Januari 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.657.375.000 Penerimaan Dividen 0 Penerimaan Sewa 0 Pendapatan Investasi Lain 0 Pelepasan

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. JURNAL BUKU BESAR NERACA LAPORAN SALDO KEUANGAN

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. JURNAL BUKU BESAR NERACA LAPORAN SALDO KEUANGAN 1 MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. JURNAL BUKU BESAR NERACA LAPORAN SALDO KEUANGAN 1 MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN

BUKTI KAS KELUAR BUKTI KAS MASUK

BKK No. : 01/BKK Tanggal : 01 December 2009 BUKTI KAS KELUAR Dibayarkan kepada : Bagian Gaji dan Upah Jumlah Dibayar : Dua puluh tiga juta seratus dua puluh lima ribu rupiah : Pembayaran gaji karyawan

BKK No. : 01/BKK Tanggal : 01 December 2009 BUKTI KAS KELUAR Dibayarkan kepada : Bagian Gaji dan Upah Jumlah Dibayar : Dua puluh tiga juta seratus dua puluh lima ribu rupiah : Pembayaran gaji karyawan

ekonomi Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN B. LAPORAN LABA/RUGI a. Unsur Laporan Laba/Rugi

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

BAB 19 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 19 AKUNTANSI DI PERUSAHAAN DAGANG PEMINDAH-BUKUAN & Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PEMINDAH-BUKUAN & (METODE PERIODIK) Akun-akun hasil penjurnalan dipindah-bukukan

BAB 19 AKUNTANSI DI PERUSAHAAN DAGANG PEMINDAH-BUKUAN & Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PEMINDAH-BUKUAN & (METODE PERIODIK) Akun-akun hasil penjurnalan dipindah-bukukan

CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL

CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL KASUS 1 PT. RAFI bergerak dalam bisnis perdagangan Kain Batik yang merupakan Wajib Pajak Badan yang berdomisili di Pekalongan. Data laporan keuangan tahun 29

CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL KASUS 1 PT. RAFI bergerak dalam bisnis perdagangan Kain Batik yang merupakan Wajib Pajak Badan yang berdomisili di Pekalongan. Data laporan keuangan tahun 29

DANA PENSIUN PERHUTANI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO Per 31 Desember Ref

Jumlah % ASET 1 INVESTASI (Nilai Wajar) Tabungan pada Bank 0 0 0 0,00 Deposito on call pada Bank 0 0 0 0,00 Deposito Berjangka pada Bank 1 6,000,000,000 20,000,000,000 (14,000,000,000) 30 Sertifikat Deposito

Jumlah % ASET 1 INVESTASI (Nilai Wajar) Tabungan pada Bank 0 0 0 0,00 Deposito on call pada Bank 0 0 0 0,00 Deposito Berjangka pada Bank 1 6,000,000,000 20,000,000,000 (14,000,000,000) 30 Sertifikat Deposito

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Januari 2017 s/d 31 Agustus 2017

http://192.168.1.15/popup/v_arus_kas.php?t1=mdevmdevmjaxnw=... Laporan Arus Kas Per 01 Januari 2017 s/d 31 Agustus 2017 Deskripsi 01/01/2017-31/08/2017 01/01/2017-31/07/2017 ARUS KAS DARI AKTIVITAS INVESTASI

http://192.168.1.15/popup/v_arus_kas.php?t1=mdevmdevmjaxnw=... Laporan Arus Kas Per 01 Januari 2017 s/d 31 Agustus 2017 Deskripsi 01/01/2017-31/08/2017 01/01/2017-31/07/2017 ARUS KAS DARI AKTIVITAS INVESTASI

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Aset Neto Per 28 Februari 2017

Laporan Aset Neto Per 28 Februari 2017 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 144.460.956.000 Tabungan 345.101.805 Deposito On Calls 0 Deposito Berjangka 115.660.000.000 Sertifikat Deposito

Laporan Aset Neto Per 28 Februari 2017 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 144.460.956.000 Tabungan 345.101.805 Deposito On Calls 0 Deposito Berjangka 115.660.000.000 Sertifikat Deposito

DAFTAR SALDO PIUTANG DAGANG

Legalitas Usaha : PT. ANEKA HANDPHONE didirikan di Jakarta pada tanggal 13 Januari 2006 dengan akte pendirian nomor 13 yang dibuat dihadapan Faiz Wildan, SH, notaris di Jakarta. Pengesahan perseroan dari

Legalitas Usaha : PT. ANEKA HANDPHONE didirikan di Jakarta pada tanggal 13 Januari 2006 dengan akte pendirian nomor 13 yang dibuat dihadapan Faiz Wildan, SH, notaris di Jakarta. Pengesahan perseroan dari

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Mei 2017 s/d 31 Mei 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmduvmjaxn... Laporan Arus Kas Per 01 Mei 2017 s/d 31 Mei 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.813.471.000 Penerimaan Dividen

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmduvmjaxn... Laporan Arus Kas Per 01 Mei 2017 s/d 31 Mei 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.813.471.000 Penerimaan Dividen

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 April 2017 s/d 30 April 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdqvmjaxn... Laporan Arus Kas Per 01 April 2017 s/d 30 April 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.089.875.000 Penerimaan

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdqvmjaxn... Laporan Arus Kas Per 01 April 2017 s/d 30 April 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 5.089.875.000 Penerimaan

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Maret 2017 s/d 31 Maret 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdmvmjaxn... Laporan Arus Kas Per 01 Maret 2017 s/d 31 Maret 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 4.826.687.500 Penerimaan

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdmvmjaxn... Laporan Arus Kas Per 01 Maret 2017 s/d 31 Maret 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 4.826.687.500 Penerimaan

Dana Pensiun Pegawai Bank Sumut Program Pensiun Manfaat Pasti Laporan Arus Kas Per 01 Juni 2017 s/d 30 Juni 2017

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdyvmjaxn... Laporan Arus Kas Per 01 Juni 2017 s/d 30 Juni 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.795.024.500 Penerimaan Dividen

http://192.168.1.16/popup/v_arus_kas.php?t1=mdevmdyvmjaxn... Laporan Arus Kas Per 01 Juni 2017 s/d 30 Juni 2017 ARUS KAS DARI AKTIVITAS INVESTASI Penerimaan Bunga/Bagi Hasil 3.795.024.500 Penerimaan Dividen

BAB IV PEMBAHASAN. IV.1. Analisis Pengakuan, Pengukuran, dan Penyajian Pajak Tangguhan. beserta Akun-akun Lainnya pada Laporan Keuangan PT UG

BAB IV PEMBAHASAN IV.1. Analisis Pengakuan, Pengukuran, dan Penyajian Pajak Tangguhan beserta Akun-akun Lainnya pada Laporan Keuangan PT UG Pajak penghasilan tangguhan timbul akibat perbedaan temporer

BAB IV PEMBAHASAN IV.1. Analisis Pengakuan, Pengukuran, dan Penyajian Pajak Tangguhan beserta Akun-akun Lainnya pada Laporan Keuangan PT UG Pajak penghasilan tangguhan timbul akibat perbedaan temporer

EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI. Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

BAB 20 AKUNTANSI DI PERUSAHAAN DAGANG JURNAL PENYESUAIAN & NERACA SALDO SETELAH JURNAL PENYESUAIAN

BAB 20 AKUNTANSI DI PERUSAHAAN DAGANG JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN

BAB 20 AKUNTANSI DI PERUSAHAAN DAGANG JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN

BAB 23 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 23 AKUNTANSI DI PERUSAHAAN DAGANG LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Asgard Chapter 2008 Page 0 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: LAPORAN PERUBAHAN MODAL, NERACA

BAB 23 AKUNTANSI DI PERUSAHAAN DAGANG LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Asgard Chapter 2008 Page 0 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: LAPORAN PERUBAHAN MODAL, NERACA

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

Mentoring Perpajakan 1. PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: Biaya Perolehan

Mentoring Perpajakan 1 Soal 1 Pajak atas Asset PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: No. Deskripsi Bulan Perolehan Biaya Perolehan Nilai Sisa Masa Manfaat Kelompok Fiskal

Mentoring Perpajakan 1 Soal 1 Pajak atas Asset PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: No. Deskripsi Bulan Perolehan Biaya Perolehan Nilai Sisa Masa Manfaat Kelompok Fiskal

INFORMASI UMUM. Lampiran IIA Keputusan Direktur Jenderal Lembaga Keuangan Nomor : KEP-4777/LK/2003 Tanggal : 21 Agustus

- 1 - Sheet: Umum INFORMASI UMUM 1. Nomor Buku Daftar Umum (NBDU) 2. Nama Dana Pensiun 3. Nama Akuntan Publik 4. Kantor Akuntan Publik 5. Opini 6. Kode Laporan - 2 - Sheet: Aktiva Bersih LAPORAN AKTIVA

- 1 - Sheet: Umum INFORMASI UMUM 1. Nomor Buku Daftar Umum (NBDU) 2. Nama Dana Pensiun 3. Nama Akuntan Publik 4. Kantor Akuntan Publik 5. Opini 6. Kode Laporan - 2 - Sheet: Aktiva Bersih LAPORAN AKTIVA

BAB 3 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

SOAL KASUS & PENYELESAIAN Hal. 1

SOAL KASUS & PENYELESAIAN Hal. 1 2 Copyright @ IRSAN LUBIS 1 SOAL KASUS & PENYELESAIAN Hal. 2 DATA PERUSAHAAN Nama : PT FADALI FURNITUR NPWP : 1.251.347.9.071.000 Alamat : ITC Cipulir Mas Lantai 1 Blok

SOAL KASUS & PENYELESAIAN Hal. 1 2 Copyright @ IRSAN LUBIS 1 SOAL KASUS & PENYELESAIAN Hal. 2 DATA PERUSAHAAN Nama : PT FADALI FURNITUR NPWP : 1.251.347.9.071.000 Alamat : ITC Cipulir Mas Lantai 1 Blok

STRUKTUR PEMETAAN PROGRAM DIKLAT MASUKAN DU/DI KURIKULUM IMPLEMENTASI SPEKTRUM AKUNTANSI SMK 2009

1 STRUKTUR PEMETAAN PROGRAM DIKLAT KOMPETENSI KEJURUAN STANDAR KOMPETENSI (SK) JAM I II III IV V VI KET 1 Mengelola Dokumen Transaksi 45 2 2 Memproses Dokumen Dana Kas Kecil 45 2 3 Memproses Dokumen Dana

1 STRUKTUR PEMETAAN PROGRAM DIKLAT KOMPETENSI KEJURUAN STANDAR KOMPETENSI (SK) JAM I II III IV V VI KET 1 Mengelola Dokumen Transaksi 45 2 2 Memproses Dokumen Dana Kas Kecil 45 2 3 Memproses Dokumen Dana

KOPERASI MAHASISWA UNIVERSITAS NEGERI YOGYAKARTA LAPORAN LABA (RUGI) DIVISI USAHA UNTUK PERIODE YANG BERAKHIR PADA 31 DESEMBER 2016 (dalam rupiah)

DIVISI USAHA UNTUK PERIODE YANG BERAKHIR PADA 31 DESEMBER 2016 (dalam rupiah)") LAPORAN LABA (RUGI) DIVISI USAHA UNTUK PERIODE YANG BERAKHIR PADA 31 DESEMBER 2016 KETERANGAN Mini Market Garden Cafe Layanan Jasa USP Amanah Kantin Ungu TokoKU Kopma UNY Core JUMLAH * PENJUALAN 13.151.864.819

LAPORAN LABA (RUGI) DIVISI USAHA UNTUK PERIODE YANG BERAKHIR PADA 31 DESEMBER 2016 KETERANGAN Mini Market Garden Cafe Layanan Jasa USP Amanah Kantin Ungu TokoKU Kopma UNY Core JUMLAH * PENJUALAN 13.151.864.819

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

PT. BPRS PUDUARTA INSANI NERACA 31 DESEMBER 2014 dan 2013

Catatan 31 Desember 2014 31 Desember 2013 AKTIVA Aktiva Lancar Kas 1 393,356,550 474,788,750 Penempatan Pada Bank Lain 2 12,477,079,745 11,223,260,746 Piutang 3 31,488,397,366 30,580,798,958 Penyisihan

Catatan 31 Desember 2014 31 Desember 2013 AKTIVA Aktiva Lancar Kas 1 393,356,550 474,788,750 Penempatan Pada Bank Lain 2 12,477,079,745 11,223,260,746 Piutang 3 31,488,397,366 30,580,798,958 Penyisihan

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

LAPORAN ASET NETO. Per 31 Desember 2013 NBDU : Nama Dana Pensiun : Jenis Program : Tahunan (Audited) 2013 Tahunan (Audited) 2012

2013 Tahunan (Audited) 2012") 1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,

1 ASET INVESTASI (Nilai Wajar) Surat Berharga Negara Tabungan Deposito on Call Deposito Berjangka Sertifikat Deposito Sertifikat Bank Indonesia Saham Obligasi Sukuk Unit Penyertaan Reksadana RD Pasar Uang,