Manajemen Keuangan BUMDes. Info Jadwal Bimtek Nasional : Hp

|

|

|

- Djaja Hartanto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Manajemen Keuangan BUMDes

2 Tujuan Pembukuan Keuangan Untuk mengetahui perkembangan perusahaan dari waktu ke waktu, baik perkembangan omzet penjualan, laba/rugi maupun struktur permodalan Untuk mengetahui kemungkinan kerugian sejak dini, sehingga gulung tikar bisa dihindari Untuk mengetahui kondisi persediaan barang/jasa setiap saat. Sehingga dapat digunakan untuk menyusun strategi manajemen persediaan. Pada unit usaha dagang yang disebut persediaan adalah barang dagangan. Pada unit usaha industri adalah persediaan bahan mentah, barang dalam proses maupun barang jadi. Sedang pada unit simpan pinjam yang disebut persediaan adalah persediaan uang Untuk mengetahui sumber dan penggunaan dana BUMDes, sehingga bisa mengevaluasi kinerja keuangan BUMDes

3 Istilah dalam Pembukuan Harta, dalam pengertian akuntansi adalah semua barang dan hak milik perusahaan (BUMDes) dan sumber ekonomi lainnya. Harta BUMDes dapat dibedakan menjadi tiga macam yakni harta tetap, harta lancar, dan harta tidak berwujud Hutang, merupakan kewajiban yang harus dibayar pada masa mendatang (sesuai dengan kesepakatan yang dibuat) akibat dari suatu transaksi. Berdasarkan waktu pembayaran, hutang dapat dibedakan menjadi dua yaitu hutang jangka pendek dan hutang jangka panjang Pendapatan, adalah peningkatan harta/aktiva perusahaan sebagai akibat terjadinya transaksi yang menguntungkan. Biaya, adalah harta yang digunakan untuk menghasilkan pendapatan dalam satu periode tertentu yang habis terpakai. Terdapat tiga jenis biaya yang umumnya harus dibayar oleh BUMDes yaitu: Harga Pokok Penjualan, Biaya operasi dan Biaya lain-lain

4 Bukti-Bukti Dalam Akuntansi Sifat transaksi, Ini menunjuk pada jenis transaksi yang dibuktikan dalam catatan. Misalnya, pembayaran hutang, pembelian bahan baku, pembayaran sewa, penerimaan hasil penjualan produk (barang atau jasa), dll. Menyebutkan pihak-pihak yang terlibat, Dalam proses transaksi umumnya terdapat dua atau lebih pihak-pihak yang terlibat. Siapa saja yang terlibat dalam proses itu harus dijelaskan untuk selanjutnya dicatat dalam buku jurnal. Menyebutkan jenis barang atau jasa dalam transaksi, Jenis barang atau jasa yang dibeli atau dijual harus dilakukan pencatatan secara benar. Menyebutkan tanggal transaksi, Tanggal transaksi harus dibuat supaya diketahui kapan peristiwa itu terjadi dan berapa banyak dana yang diterima atau dikeluarkan.

5 Beberapa contoh bukti transaksi yang diperlukan dalam pencatatan/pembukuan menggunakan akuntansi yaitu: Kwitansi, Adalah surat tanda bukti pembayaran sejumlah uang yang dibuat oleh pihak penerima uang dari suatu transaksi. Nota, Adalah tanda bukti pembelian yang diberikan oleh penjual, biasanya dibuat rangkap dua. Rangkap pertama diberikan kepada pembeli sedangkan rangkap yang kedua disimpan oleh penjual. Chek, Adalah surat perintah kepada Bank untuk memberikan sejumlah uang sebagaimana yang termuat di dalam chek. Bon, Adalah tanda bukti pembelian yang dibuat oleh penjual. Perbedaannya dengan nota adalalah bon umumnya tidak dibuat rangkap dua, tetapi hanya satu lembar. Faktur, Adalah bukti perhitungan penjualan barang atau jasa yang pembayarannya dilakukan kemudian atau tidak dengan cara tunai. Pembuatan faktur biasanya dilakukan rangkap tiga. Umumnya faktur mencantumkan alamat pembeli secara rinci, seperti nama jalan, nomer rumah, dan nomer telephon.

6 Membuat dan mengumpulkan bukti transaksi, seperti kwitansi, nota/bon pembelian/penjualan, dsb. Menyusun Buku Kas Harian/ Arus Kas/ Cash Flow. Membuat Jurnal Harian Mengelompokkan berdasarkan akun Membuat Buku Besar

7 Rekap Keuangan Harian

8 Jurnal Harian

9 Daftar Akun

10 Laporan Keuangan Neraca Laporan Laba/Rugi Laporan Perubahan Modal Arus Kas Inventaris Asset

11 Neraca

12 Laporan Laba Rugi

13 Laporan Perubahan Modal

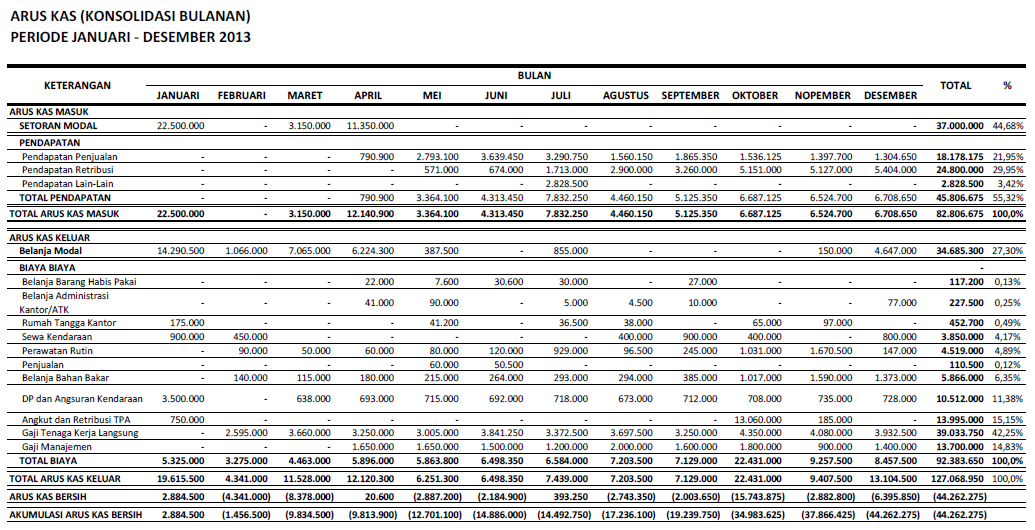

14 Arus Kas

15 Kas Masuk & Keluar

16 Inventaris Asset

17 Analisa Usaha & Pembagian Keuntungan

18 Analisa Usaha & Pembagian Keuntungan

19 Pertanggungjawaban Manajer Unit Usaha BUMDes bertanggungjawab kepada Dewan Komisaris. Laporan pertanggungjawaban BUMDes disampaikan pada setiap akhir periode, melalui forum rembug desa (musyawarah desa). Mekanisme dan tata tertib pertanggungjawaban ini disesuaikan dengan AD/ART. Isi Laporan Pertanggungjawaban meliputi: Laporan Kinerja Pengelola selama satu periode Kinerja Usaha yang menyangkut realisasi kegiatan usaha,upaya pengembangan, indikator keberhasilan dsb. Laporan Keuangan termasuk Rencana Pembagian Laba Usaha Rencana-rencana Pengembangan Usaha yang belum terealisasi.

20 Transaksi Pembelian Penjualan Persediaan

21 Purchase Order (PO)

22 Surat Jalan & Invoice

23

BAB I PENDAHULUAN. untuk memenuhi tuntutan transparansi dan akuntabilitas dalam. menyelenggarakan pemerintahan.

BAB I PENDAHULUAN A. Latar Belakang Masalah Pemerintah daerah selaku pihak yang diberikan mandat oleh rakyat untuk mengelola dan menyelenggarakan pemerintah didaerah harus mempertanggungjawabkan kinerjanya

BAB I PENDAHULUAN A. Latar Belakang Masalah Pemerintah daerah selaku pihak yang diberikan mandat oleh rakyat untuk mengelola dan menyelenggarakan pemerintah didaerah harus mempertanggungjawabkan kinerjanya

BAB I PENDAHULUAN. Dewasa ini perusahaan dituntut untuk memiliki manajemen yang baik agar dapat

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Dewasa ini perusahaan dituntut untuk memiliki manajemen yang baik agar dapat tetap menjalankan kegiatan operasinya, hal ini dikarenakan perkembangan dunia

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Dewasa ini perusahaan dituntut untuk memiliki manajemen yang baik agar dapat tetap menjalankan kegiatan operasinya, hal ini dikarenakan perkembangan dunia

BADAN PEMBERDAYAAN MASYARAKAT DESA DAN KELURAHAN KABUPATEN LANGKAT PETUNJUK TEKNIS PENDIRIAN DAN PENGELOLAAN BADAN USAHA MILIK DESA (BUMDES)

") BADAN PEMBERDAYAAN MASYARAKAT DESA DAN KELURAHAN KABUPATEN LANGKAT PETUNJUK TEKNIS PENDIRIAN DAN PENGELOLAAN BADAN USAHA MILIK DESA (BUMDES) 1. Latar Belakang GAMBARAN SINGKAT BUMDES Pembangunan dan pengembangan

BADAN PEMBERDAYAAN MASYARAKAT DESA DAN KELURAHAN KABUPATEN LANGKAT PETUNJUK TEKNIS PENDIRIAN DAN PENGELOLAAN BADAN USAHA MILIK DESA (BUMDES) 1. Latar Belakang GAMBARAN SINGKAT BUMDES Pembangunan dan pengembangan

Pencatatan dan Bukti Transaksi

KEWIRAUSAHAAN - 2 Modul ke: Pencatatan dan Bukti Transaksi Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id TRANSAKSI KEUANGAN Bukti ini merupakan salah satu bentuk pertanggungjawaban

KEWIRAUSAHAAN - 2 Modul ke: Pencatatan dan Bukti Transaksi Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id TRANSAKSI KEUANGAN Bukti ini merupakan salah satu bentuk pertanggungjawaban

Pembukuan sederhana untuk UMKM*

Pembukuan sederhana untuk UMKM* Oleh: Arif Wibowo Pembukuan adalah kegiatan pencatatan keuangan yang terjadi di dalam bisnis atau usaha yang sedang kita jalankan. Pembukuan ini sangat penting untuk dilakukan

Pembukuan sederhana untuk UMKM* Oleh: Arif Wibowo Pembukuan adalah kegiatan pencatatan keuangan yang terjadi di dalam bisnis atau usaha yang sedang kita jalankan. Pembukuan ini sangat penting untuk dilakukan

BUPATI SUKOHARJO PERATURAN BUPATI SUKOHARJO NOMOR 24 TAHUN 2011 TENTANG PETUNJUK TEKNIS TATA CARA PEMBENTUKAN DAN PENGELOLAAN BADAN USAHA MILIK DESA

BUPATI SUKOHARJO PERATURAN BUPATI SUKOHARJO NOMOR 24 TAHUN 2011 TENTANG PETUNJUK TEKNIS TATA CARA PEMBENTUKAN DAN PENGELOLAAN BADAN USAHA MILIK DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SUKOHARJO,

BUPATI SUKOHARJO PERATURAN BUPATI SUKOHARJO NOMOR 24 TAHUN 2011 TENTANG PETUNJUK TEKNIS TATA CARA PEMBENTUKAN DAN PENGELOLAAN BADAN USAHA MILIK DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SUKOHARJO,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

Sistem Pengelolaan Dana Kas Kecil Pada PT. X

Sistem Pengelolaan Dana Kas Kecil Pada PT. X Nama Jurusan Komputer Jenjang : Tuti Erawati : Akuntansi : Diploma III BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kas merupakan komponen vital dalam gerak

Sistem Pengelolaan Dana Kas Kecil Pada PT. X Nama Jurusan Komputer Jenjang : Tuti Erawati : Akuntansi : Diploma III BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kas merupakan komponen vital dalam gerak

REKAP SOAL UN SMK AKUNTANSI 2008/ /2010

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

Bab XII Proses Transaksi Akuntansi

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN SYARIAH. 4.1 Sistem Informasi Akuntansi Yang Diusulkan

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN SYARIAH 4.1 Sistem Informasi Akuntansi Yang Diusulkan Berikut ini adalah tabel usulan yang penulis usulkan pada Dewan Kemakmuran Masjid Agung

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN SYARIAH 4.1 Sistem Informasi Akuntansi Yang Diusulkan Berikut ini adalah tabel usulan yang penulis usulkan pada Dewan Kemakmuran Masjid Agung

Analisis Sistem Akuntansi Pembelian Pada Waroeng Steak and Shake Cabang Bekasi

Analisis Sistem Akuntansi Pada Waroeng Steak and Shake Cabang Bekasi Nama : Nindya Pratiwi NPM : 58 Jurusan : Akuntansi Dosen Pembimbing : Ani Hidayati, SE., MMSI Latar Belakang Masalah Di Indonesia terdapat

Analisis Sistem Akuntansi Pada Waroeng Steak and Shake Cabang Bekasi Nama : Nindya Pratiwi NPM : 58 Jurusan : Akuntansi Dosen Pembimbing : Ani Hidayati, SE., MMSI Latar Belakang Masalah Di Indonesia terdapat

Gambar 4.45 Struktur Menu Program Keseluruhan

4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi 3 bagian, yaitu menu public relation and promotion, menu divisi pengajuan, menu spv. administration and finance. Pada menu utama program

4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi 3 bagian, yaitu menu public relation and promotion, menu divisi pengajuan, menu spv. administration and finance. Pada menu utama program

ANALISIS PENGARUH PENGENDALIAN PIUTANG TERHADAP PENDAPATAN PT. MEGA TITIAN NUSANTARA

ANALISIS PENGARUH PENGENDALIAN PIUTANG TERHADAP PENDAPATAN PT. MEGA TITIAN NUSANTARA Tri Yulidiantika 26210974 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Haryono,

ANALISIS PENGARUH PENGENDALIAN PIUTANG TERHADAP PENDAPATAN PT. MEGA TITIAN NUSANTARA Tri Yulidiantika 26210974 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Haryono,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Pendapatan Menurut Keiso, Weygandt, Warfield (2008 :516), Pendapatan ialah arus masuk aktiva dan penyelesaian kewajiban akibat penyerahan atau produksi barang, pemberian

BAB II LANDASAN TEORI 2.1 Pengertian Pendapatan Menurut Keiso, Weygandt, Warfield (2008 :516), Pendapatan ialah arus masuk aktiva dan penyelesaian kewajiban akibat penyerahan atau produksi barang, pemberian

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009 Dicatat Diposting BUKTI TRANSAKSI JURNAL UMUM BUKU BESAR NERACA SALDO (Dibuat pada akhir periode) Angka-angka

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009 Dicatat Diposting BUKTI TRANSAKSI JURNAL UMUM BUKU BESAR NERACA SALDO (Dibuat pada akhir periode) Angka-angka

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016

II 2016") SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

PROSES PEMBAYARAN HUTANG AKTIVA TETAP DI PT HEXINDO ADIPERKASA TBK

PROSES PEMBAYARAN HUTANG AKTIVA TETAP DI PT HEXINDO ADIPERKASA TBK Nama :Novieta Hardiyant NPM :56213552 Program Studi :Manajemen Keuangan Pembimbing :Dr. Lies Handrijaningsih, SE., MM Latar Belakang BAB

PROSES PEMBAYARAN HUTANG AKTIVA TETAP DI PT HEXINDO ADIPERKASA TBK Nama :Novieta Hardiyant NPM :56213552 Program Studi :Manajemen Keuangan Pembimbing :Dr. Lies Handrijaningsih, SE., MM Latar Belakang BAB

FORM. MANUAL FORM. KOMPU- TER

Formulir FORM. MANUAL FORM. KOMPU- TER FORM. MANUAL secarik kertas (phisik) yang memiliki ruangruang untuk diisi merupakan dokumen untuk menangkap atau mencatat/merekam data transaksi juga sebagai alat

Formulir FORM. MANUAL FORM. KOMPU- TER FORM. MANUAL secarik kertas (phisik) yang memiliki ruangruang untuk diisi merupakan dokumen untuk menangkap atau mencatat/merekam data transaksi juga sebagai alat

BAB II AKUN DAN KODE AKUN

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

BAB II LANDASAN TEORI. maupun sebagai investasi dalam perusahaan tersebut.

BAB II LANDASAN TEORI 2.1 Pengertian Kas Setiap perusahaan memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan

BAB II LANDASAN TEORI 2.1 Pengertian Kas Setiap perusahaan memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan

AKUNTANSI & LINGKUNGANNYA. Dasar Akuntansi 1

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

ANALISIS HASIL DAN PEMBAHASAN. Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

Pengertian Kas PENGERTIAN KAS

Pengertian Kas Menurut Munawir (1983:14), pengertian kas adalah sebagai berikut: Kas merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan, termasuk dalam pengertian kas adalah cek

Pengertian Kas Menurut Munawir (1983:14), pengertian kas adalah sebagai berikut: Kas merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan, termasuk dalam pengertian kas adalah cek

ANALISIS LAPORAN ARUS KAS PADA PT. MALINDO FEEDMILL, Tbk. : Wulandari NPM : Dosen Pembimbing : Anne Dahliawati, SE, MM

ANALISIS LAPORAN ARUS KAS PADA PT. MALINDO FEEDMILL, Tbk Nama : Wulandari NPM : 28210581 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE, MM 1.1 Latar Belakang Masalah BAB I PENDAHULUAN Untuk

ANALISIS LAPORAN ARUS KAS PADA PT. MALINDO FEEDMILL, Tbk Nama : Wulandari NPM : 28210581 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE, MM 1.1 Latar Belakang Masalah BAB I PENDAHULUAN Untuk

KANTOR PUSAT ( Head Office ) KANTOR CABANG ( Branch Office )

KANTOR CABANG ( Branch Office )") AKUNTANSI KANTOR PUSAT ( Head Office ) Dan KANTOR CABANG ( Branch Office ) Materi: Irsan Lubis, SE.Ak; Kampus LPMB/STEI Ciledug 1 Kantor Pusat dan Cabang merupakan satu kesatuan perusahaan. Fungsi Cabang

AKUNTANSI KANTOR PUSAT ( Head Office ) Dan KANTOR CABANG ( Branch Office ) Materi: Irsan Lubis, SE.Ak; Kampus LPMB/STEI Ciledug 1 Kantor Pusat dan Cabang merupakan satu kesatuan perusahaan. Fungsi Cabang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB 6 AKUNTANSI PERUSAHAAN DAGANG. xxx

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BUPATI LOMBOK UTARA PERATURAN BUPATI LOMBOK UTARA NOMOR TAHUN 2013 TENTANG PENGELOLAAN BADAN USAHA MILIK DESA LEMBAGA KEUANGAN MIKRO

BUPATI LOMBOK UTARA PERATURAN BUPATI LOMBOK UTARA NOMOR TAHUN 2013 TENTANG PENGELOLAAN BADAN USAHA MILIK DESA LEMBAGA KEUANGAN MIKRO DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang : a.

BUPATI LOMBOK UTARA PERATURAN BUPATI LOMBOK UTARA NOMOR TAHUN 2013 TENTANG PENGELOLAAN BADAN USAHA MILIK DESA LEMBAGA KEUANGAN MIKRO DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang : a.

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016

2016") SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

PROVINSI KALIMANTAN TENGAH BUPATI KATINGAN PERATURAN BUPATI KATINGAN NOMOR 8 TAHUN 2016 TENTANG

SALINAN PROVINSI KALIMANTAN TENGAH BUPATI KATINGAN PERATURAN BUPATI KATINGAN NOMOR 8 TAHUN 2016 TENTANG PEDOMAN DAN TATA CARA PEMBENTUKAN PENGELOLAAN BADAN USAHA MILIK DESA DENGAN RAHMAT TUHAN YANG MAHA

SALINAN PROVINSI KALIMANTAN TENGAH BUPATI KATINGAN PERATURAN BUPATI KATINGAN NOMOR 8 TAHUN 2016 TENTANG PEDOMAN DAN TATA CARA PEMBENTUKAN PENGELOLAAN BADAN USAHA MILIK DESA DENGAN RAHMAT TUHAN YANG MAHA

BAB IV PENYAJIAN DAN ANALISIS DATA Gambaran Umum Perusahaan PT. Sehat Sukses Sentosa

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. PENYAJIAN DATA 4.1.1. Gambaran Umum Perusahaan PT. Sehat Sukses Sentosa PT. Sehat Sukses Sentosa merupakan subjek pajak yang telah didaftar dan memiliki Nomor Pokok

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. PENYAJIAN DATA 4.1.1. Gambaran Umum Perusahaan PT. Sehat Sukses Sentosa PT. Sehat Sukses Sentosa merupakan subjek pajak yang telah didaftar dan memiliki Nomor Pokok

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SEPATU BATA Tbk. Di Susun oleh : DENNIS 3 EB

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SEPATU BATA Tbk. Di Susun oleh : DENNIS 3 EB 21 21210796 Latar Belakang Masalah Dengan perkembangan teknologi dan semakin meningkatnya spesialisasi dalam

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SEPATU BATA Tbk. Di Susun oleh : DENNIS 3 EB 21 21210796 Latar Belakang Masalah Dengan perkembangan teknologi dan semakin meningkatnya spesialisasi dalam

CATATAN ATAS LAPORAN KEUANGAN (CALK) DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN

DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN") 1 CATATAN ATAS LAPORAN KEUANGAN (CALK) DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN Berkaitan dengan pengelolaan keuangan daerah, Dinas Pendidikan Kabupaten Temanggung dalam penyusunan dan pelaksanaan

1 CATATAN ATAS LAPORAN KEUANGAN (CALK) DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN Berkaitan dengan pengelolaan keuangan daerah, Dinas Pendidikan Kabupaten Temanggung dalam penyusunan dan pelaksanaan

Irsan Lubis, SE.Ak,BKP

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN 4.1. Kebijakan Akuntansi Perusahaan Dalam Pelaksanaan pencatatan dan pelaporan keuangan perusahaan terdapat kebijakan akuntansi perusahaan yang diterapkan terhadap seluruh transaksi

BAB 4 ANALISIS DAN BAHASAN 4.1. Kebijakan Akuntansi Perusahaan Dalam Pelaksanaan pencatatan dan pelaporan keuangan perusahaan terdapat kebijakan akuntansi perusahaan yang diterapkan terhadap seluruh transaksi

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 48 TAHUN 2013 TENTANG PEDOMAN, TATA CARA PEMBENTUKAN DAN PENGELOLAAN BADAN USAHA MILIK DESA

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 48 TAHUN 2013 TENTANG PEDOMAN, TATA CARA PEMBENTUKAN DAN PENGELOLAAN BADAN USAHA MILIK DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, menimbang : a. bahwa

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 48 TAHUN 2013 TENTANG PEDOMAN, TATA CARA PEMBENTUKAN DAN PENGELOLAAN BADAN USAHA MILIK DESA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, menimbang : a. bahwa

BAB II. Landasan Teori

BAB II Landasan Teori 2.1 Laporan Keuangan Menurut Warren (2008:24) Laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya

BAB II Landasan Teori 2.1 Laporan Keuangan Menurut Warren (2008:24) Laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

Posisi Desember Pos-Pos

Periode: Desember- Laporan Neraca No 1 Kas 259,933 259,933 2 Kas dalam Valuta Asing 3 Surat Berharga 4 Pendapatan Bunga yang Akan Diterima 64,484 64,484 5 Penempatan pada Bank Lain 929,544 929,544 6 Penyisihan

Periode: Desember- Laporan Neraca No 1 Kas 259,933 259,933 2 Kas dalam Valuta Asing 3 Surat Berharga 4 Pendapatan Bunga yang Akan Diterima 64,484 64,484 5 Penempatan pada Bank Lain 929,544 929,544 6 Penyisihan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

BAB III ANALISIS SISTEM YANG BERJALAN

BAB III ANALISIS SISTEM YANG BERJALAN 3. Sejarah Singkat Perusahaan Dengan Perkembangan bisnis bidang telekomunikasi di Indonesia yang demikian cepat serta potensi pasar yang luas, maka pada tahun 2007

BAB III ANALISIS SISTEM YANG BERJALAN 3. Sejarah Singkat Perusahaan Dengan Perkembangan bisnis bidang telekomunikasi di Indonesia yang demikian cepat serta potensi pasar yang luas, maka pada tahun 2007

BAB I PENDAHULUAN. Dalam beberapa dekade banyak perusahaan membuat keputusan investasi yang di

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam beberapa dekade banyak perusahaan membuat keputusan investasi yang di latar belakangi oleh adanya peningkatan keuntungan yang cukup berarti dari sektor

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam beberapa dekade banyak perusahaan membuat keputusan investasi yang di latar belakangi oleh adanya peningkatan keuntungan yang cukup berarti dari sektor

BAB III ANALISIS SISTEM

BAB III ANALISIS SISTEM 3.1 Sejarah Perusahaan Cv. Suba Ciptanusa merupakan perusahaan perorangan yang bergerak dalam bidang jasa yang berlingkup di jasa ISPM#15 Treatment Jasa Sertifikasi Kemasan Kayu,

BAB III ANALISIS SISTEM 3.1 Sejarah Perusahaan Cv. Suba Ciptanusa merupakan perusahaan perorangan yang bergerak dalam bidang jasa yang berlingkup di jasa ISPM#15 Treatment Jasa Sertifikasi Kemasan Kayu,

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Pada laporan akuntansi DPLK AIAF, periode akuntasi (tahun buku) adalah 1 Januari sampai dengan 31 Desember. A. Jurnal Pencatatan Akuntansi Dana Pensiun Pencatatan Transaksi

BAB IV ANALISIS DAN PEMBAHASAN Pada laporan akuntansi DPLK AIAF, periode akuntasi (tahun buku) adalah 1 Januari sampai dengan 31 Desember. A. Jurnal Pencatatan Akuntansi Dana Pensiun Pencatatan Transaksi

PEMERINTAH KABUPATEN TABALONG KECAMATAN TANTA KANTOR DESA WARUKIN Jln. Penghulu Soegeng-Warukin, Kec. Tanta, Kab. TabalongKode Pos 71561

PEMERINTAH KABUPATEN TABALONG KECAMATAN TANTA KANTOR DESA WARUKIN Jln. Penghulu Soegeng-Warukin, Kec. Tanta, Kab. TabalongKode Pos 71561 PERATURAN DESA (PERDES) NOMOR 03 TAHUN 2010 TENTANG PEMBENTUKAN

PEMERINTAH KABUPATEN TABALONG KECAMATAN TANTA KANTOR DESA WARUKIN Jln. Penghulu Soegeng-Warukin, Kec. Tanta, Kab. TabalongKode Pos 71561 PERATURAN DESA (PERDES) NOMOR 03 TAHUN 2010 TENTANG PEMBENTUKAN

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN PT. SINAR SEMESTA KLATEN SKRIPSI

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN PT. SINAR SEMESTA KLATEN SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan

ANALISIS LAPORAN KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN PT. SINAR SEMESTA KLATEN SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan

SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH

RAHASIA REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Badan Usaha Milik Negara Tahun

RAHASIA REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Badan Usaha Milik Negara Tahun

BAB II LANDASAN TEORI

2.1. Kas dan Pengelolaan Kas BAB II LANDASAN TEORI 2.1.1. Pengertian Kas Menurut Dwi (2012) kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling

2.1. Kas dan Pengelolaan Kas BAB II LANDASAN TEORI 2.1.1. Pengertian Kas Menurut Dwi (2012) kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling

BAB III GAMBARAN UMUM PT MULTIFARMA SATWA MAJU. III.1. Sejarah dan Perkembangan PT.Multifarma Satwa Maju

BAB III GAMBARAN UMUM PT MULTIFARMA SATWA MAJU III.1. Sejarah dan Perkembangan PT.Multifarma Satwa Maju III.1.1. Sejarah Singkat PT.Multifarma Satwa Maju PT.Multifarma Satwa Maju adalah sebuah perusahaan

BAB III GAMBARAN UMUM PT MULTIFARMA SATWA MAJU III.1. Sejarah dan Perkembangan PT.Multifarma Satwa Maju III.1.1. Sejarah Singkat PT.Multifarma Satwa Maju PT.Multifarma Satwa Maju adalah sebuah perusahaan

Posisi Desember Pos-Pos

Periode: Desember- Laporan Neraca No 1 Kas 298,362 298,362 2 Kas dalam Valuta Asing 3 Surat Berharga 4 Pendapatan Bunga yang Akan Diterima 80,126 80,126 5 Penempatan pada Bank Lain 932,642 932,642 6 Penyisihan

Periode: Desember- Laporan Neraca No 1 Kas 298,362 298,362 2 Kas dalam Valuta Asing 3 Surat Berharga 4 Pendapatan Bunga yang Akan Diterima 80,126 80,126 5 Penempatan pada Bank Lain 932,642 932,642 6 Penyisihan

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

DAFTAR PERTANYAAN KUESIONER. bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan nama,

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan nama,

JURNAL PENYESUAIAN PERUSAHAAN JASA

JURNAL PENYESUAIAN PERUSAHAAN JASA Pengertian Tujuan Fungsi Pencatatan Jurnal Penyesuain Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan (akun)

JURNAL PENYESUAIAN PERUSAHAAN JASA Pengertian Tujuan Fungsi Pencatatan Jurnal Penyesuain Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan (akun)

BAB II LANDASAN TEORI. perusahaan yang mengajak orang lain untuk membeli barang dan jasa yang ditawarkan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

BAB I PENDAHULUAN. sedemikian rupa sehingga dapat digunakan oleh penggunanya dalam membuat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peran dari sistem informasi terhadap kemajuan organisasi sudah tidak diragukan lagi. Dengan dukungan sistem informasi yang baik maka sebuah perusahaan akan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peran dari sistem informasi terhadap kemajuan organisasi sudah tidak diragukan lagi. Dengan dukungan sistem informasi yang baik maka sebuah perusahaan akan

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian. Keadaan dunia usaha yang berkembang pesat mempunyai dampak yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Keadaan dunia usaha yang berkembang pesat mempunyai dampak yang luas bagi perusahaan. Setiap perusahaan dalam menjalankan usahanya selalu ingin berkembang,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Keadaan dunia usaha yang berkembang pesat mempunyai dampak yang luas bagi perusahaan. Setiap perusahaan dalam menjalankan usahanya selalu ingin berkembang,

EKONOMI/AKUNTANSI KELAS X IIS TAHUN AJARAN 2016/2017 PERUSAHAAN JASA DAN JURNAL UMUM Oleh: Melania Lintang Kenisah, S.E.

MODUL EKONOMI/AKUNTANSI KELAS X IIS TAHUN AJARAN 2016/2017 PERUSAHAAN JASA DAN JURNAL UMUM Oleh: Melania Lintang Kenisah, S.E. KOMPETENSI DASAR 3.3. Menganalisis siklus akuntansi perusahaan jasa 4.3. Mempraktikkan

MODUL EKONOMI/AKUNTANSI KELAS X IIS TAHUN AJARAN 2016/2017 PERUSAHAAN JASA DAN JURNAL UMUM Oleh: Melania Lintang Kenisah, S.E. KOMPETENSI DASAR 3.3. Menganalisis siklus akuntansi perusahaan jasa 4.3. Mempraktikkan

Berikut adalah File-File yang ada di blog ini beserta Link Download Langsungnya :

Berikut adalah File-File yang ada di blog ini beserta Link Download Langsungnya : 1. FILE LAPORAN HARIAN PROYEK KONSTRUKSI (dalam Format RAR) Pada File ini berisi File-File yang diperlukan untuk menyusun

Berikut adalah File-File yang ada di blog ini beserta Link Download Langsungnya : 1. FILE LAPORAN HARIAN PROYEK KONSTRUKSI (dalam Format RAR) Pada File ini berisi File-File yang diperlukan untuk menyusun

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB IV HASIL DAN ANALISIS

BAB IV HASIL DAN ANALISIS Penelitian pada Toko Besi BangunanKu menggunakan metode Rapid Application Development (RAD), dimana dalam merancang sistem informasi akuntansi dengan menggunakan prototype yang

BAB IV HASIL DAN ANALISIS Penelitian pada Toko Besi BangunanKu menggunakan metode Rapid Application Development (RAD), dimana dalam merancang sistem informasi akuntansi dengan menggunakan prototype yang

BAB IV PENYAJIAN DAN ANALISIS DATA. dengan direktur bernama FENNY PHITOYO yang beralamat di jalan HR.

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Sejarah Singkat Perusahaan CV. XPRESS CLEAN BER$SAUDARA berdiri pada tahun 1995 dengan direktur bernama FENNY PHITOYO yang beralamat di jalan HR. Muhammad 373-383

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Sejarah Singkat Perusahaan CV. XPRESS CLEAN BER$SAUDARA berdiri pada tahun 1995 dengan direktur bernama FENNY PHITOYO yang beralamat di jalan HR. Muhammad 373-383

BAB 1 SEKILAS TENTANG AKUNTANSI. Asgard Chapter

BAB 1 SEKILAS TENTANG AKUNTANSI Asgard Chapter 2008 www.cherrycorner.com SEKILAS TENTANG AKUNTANSI A. Kita dan Akuntansi anyak diantara kita mungkin tidak menyadari bahwa sebenarnya sudah sering terlibat

BAB 1 SEKILAS TENTANG AKUNTANSI Asgard Chapter 2008 www.cherrycorner.com SEKILAS TENTANG AKUNTANSI A. Kita dan Akuntansi anyak diantara kita mungkin tidak menyadari bahwa sebenarnya sudah sering terlibat

Almond Accounting Software

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

BANK SOAL DASAR KOMPETENSI KEJURUAN (DKK) KOMPETENSI KEAHLIAN AKUNTANSI

KOMPETENSI KEAHLIAN AKUNTANSI") MAJELIS PENDIDIKAN DASAR DAN MENENGAH SMK MUHAMMADIYAH MAJALENGKA KOMPETENSI KEAHLIAN : 1. TEKNIK KENDARAAN RINGAN 2. TEKNIK KOMPUTER JARINGAN.3. AKUNTANSI Alamat : Jl. Pengeran Muhammad Km.05 Desa Palabuan

MAJELIS PENDIDIKAN DASAR DAN MENENGAH SMK MUHAMMADIYAH MAJALENGKA KOMPETENSI KEAHLIAN : 1. TEKNIK KENDARAAN RINGAN 2. TEKNIK KOMPUTER JARINGAN.3. AKUNTANSI Alamat : Jl. Pengeran Muhammad Km.05 Desa Palabuan

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

BAB IV HASIL DAN PEMBAHASAN. Barat No 346, Manggarai, Jakarta Selatan.

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan Adapun gambaran umum dari objek penelitian yang dipilih adalah di UD Aneka Toys atau Toko Aneka Toys yang berada di Jl.Bukit Duri Barat No 346, Manggarai,

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan Adapun gambaran umum dari objek penelitian yang dipilih adalah di UD Aneka Toys atau Toko Aneka Toys yang berada di Jl.Bukit Duri Barat No 346, Manggarai,

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

BAB III ANALISIS SISTEM YANG BERJALAN

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan Usaha yang pertama dijalankan PT. Agung Cipta Sejahtera merupakan toko bengkel biasa di jalan Cikawao no 51 Bandung, seiring dengan banyaknya

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan Usaha yang pertama dijalankan PT. Agung Cipta Sejahtera merupakan toko bengkel biasa di jalan Cikawao no 51 Bandung, seiring dengan banyaknya

UKDW BAB I PENDAHULUAN Latar belakang. Dewasa ini perkembangan dunia bisnis sudah semakin maju. Ini

BAB I PENDAHULUAN 1.1. Latar belakang Dewasa ini perkembangan dunia bisnis sudah semakin maju. Ini ditandai dengan tingginya persaingan bisnis diantara perusahaan yang satu dengan perusahaan yang lain.

BAB I PENDAHULUAN 1.1. Latar belakang Dewasa ini perkembangan dunia bisnis sudah semakin maju. Ini ditandai dengan tingginya persaingan bisnis diantara perusahaan yang satu dengan perusahaan yang lain.

BAB I PENDAHULUAN. melakukan serangkaian aktivitas-aktivitas yang bersifat ekonomis, dimana dari

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada dasarnya perusahaan didirikan sebagai suatu kesatuan usaha dengan melakukan serangkaian aktivitas-aktivitas yang bersifat ekonomis, dimana dari aktivitas-aktivitas

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada dasarnya perusahaan didirikan sebagai suatu kesatuan usaha dengan melakukan serangkaian aktivitas-aktivitas yang bersifat ekonomis, dimana dari aktivitas-aktivitas

BAB LAPORAN ARUS KAS. penyajiannya diklasifikasikan menurut jenis kegiatan yang menyebabkan terjadinya arus

BAB LAPORAN ARUS KAS 1. PENGERTIAN LAPORAN ARUS KAS Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu.

BAB LAPORAN ARUS KAS 1. PENGERTIAN LAPORAN ARUS KAS Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu.

Dimanakah Akuntansi? Pengertian Akuntansi Akuntansi Sebagai Bahasa Bisnis Persamaan Dasar Akuntansi Matematika Akuntansi? Perusahaan PABU Mengapa

Dimanakah Akuntansi? Pengertian Akuntansi Akuntansi Sebagai Bahasa Bisnis Persamaan Dasar Akuntansi Matematika Akuntansi? Perusahaan PABU Mengapa PABU penting? Apa Saja Profesi Akuntansi? 2 ATM (anjungan

Dimanakah Akuntansi? Pengertian Akuntansi Akuntansi Sebagai Bahasa Bisnis Persamaan Dasar Akuntansi Matematika Akuntansi? Perusahaan PABU Mengapa PABU penting? Apa Saja Profesi Akuntansi? 2 ATM (anjungan

Pengelolaan Keuangan. Permodalan. Modal Sendiri

Pengelolaan Keuangan 3 Permodalan Berhasil tidaknya suatu koperasi sangat tergantung pada pengelolaan keuangannya. Pengelolaan keuangan mencakup sumber pendanaan dan penggunaan modal koperasi. Banyak koperasi

Pengelolaan Keuangan 3 Permodalan Berhasil tidaknya suatu koperasi sangat tergantung pada pengelolaan keuangannya. Pengelolaan keuangan mencakup sumber pendanaan dan penggunaan modal koperasi. Banyak koperasi

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

BANK SOAL JASA PEMBUKUAN KELAS 7

BANK SOAL JASA PEMBUKUAN KELAS 7 PILIHLAH JAWABAN YANG PALING TEPAT! 1. Pengertian dari administrasi adalah... a. Kegiatan catat-mencatat tentang keuangan b. Kegiatan cata-mencatat peristiwa/masalah yang

BANK SOAL JASA PEMBUKUAN KELAS 7 PILIHLAH JAWABAN YANG PALING TEPAT! 1. Pengertian dari administrasi adalah... a. Kegiatan catat-mencatat tentang keuangan b. Kegiatan cata-mencatat peristiwa/masalah yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB II TINJAUAN PUSTAKA. Akuntan Indonesia (Revisi 2015) mengatakan bahwa : keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

mengatakan bahwa : keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia (Revisi 2015) mengatakan bahwa : Laporan keuangan adalah suatu penyajian

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia (Revisi 2015) mengatakan bahwa : Laporan keuangan adalah suatu penyajian

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB II LANDASAN TEORI. (2012:4) akuntansi memegang peranan penting dalam entitas karena akuntansi

akuntansi memegang peranan penting dalam entitas karena akuntansi") BAB II LANDASAN TEORI 2.1. Akuntansi Menurut James M. Reevee, dkk (2009:9) akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

BAB II LANDASAN TEORI 2.1. Akuntansi Menurut James M. Reevee, dkk (2009:9) akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

PERAN BADAN USAHA MILIK DESA (BUMDes) AMANAH DALAM MENINGKATKAN PENDAPATAN ASLI DESA PADANG JAYA KECAMATAN KUARO KABUPATEN PASER

AMANAH DALAM MENINGKATKAN PENDAPATAN ASLI DESA PADANG JAYA KECAMATAN KUARO KABUPATEN PASER") ejournal Ilmu Pemerintahan, 2017, 5 (4): 1637-1650 ISSN 2477-2458 (online), ISSN 2477-2631 (cetak), ejournal.ip.fisip-unmul.ac.id Copyright 2017 PERAN BADAN USAHA MILIK DESA (BUMDes) AMANAH DALAM MENINGKATKAN

ejournal Ilmu Pemerintahan, 2017, 5 (4): 1637-1650 ISSN 2477-2458 (online), ISSN 2477-2631 (cetak), ejournal.ip.fisip-unmul.ac.id Copyright 2017 PERAN BADAN USAHA MILIK DESA (BUMDes) AMANAH DALAM MENINGKATKAN

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI A. Hutang 1. Pengertian Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

7 BAB II LANDASAN TEORI A. Hutang 1. Pengertian Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

(3) Nota Penagihan sebagaimana dimaksud pada ayat (1) tercantum dalam Lampiran II Peraturan ini.

Nota Penagihan sebagaimana dimaksud pada ayat (1) tercantum dalam Lampiran II Peraturan ini.") -7- (3) Tata cara penyusunan target PNBP sebagaimana dimaksud pada ayat (2), tercantum dalam Lampiran I Peraturan ini. Pasal 4 (1) Penyusunan target PNBP setiap Kantor/UPT/Satuan Kerja di lingkungan Direktorat

-7- (3) Tata cara penyusunan target PNBP sebagaimana dimaksud pada ayat (2), tercantum dalam Lampiran I Peraturan ini. Pasal 4 (1) Penyusunan target PNBP setiap Kantor/UPT/Satuan Kerja di lingkungan Direktorat

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk NPM :

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

dijual pemilik Pembelian dijual (Goods) Berwujud Pembelian Bahan Industru Pengolahan (tangible), lazim menjadi barang siap dijual

Berwujud Pembelian Bahan Industru Pengolahan (tangible), lazim menjadi barang siap dijual") URAIAN MATERI A. Pengertian Akuntansi Dagang Perusahaan dagang merupakan perusahaan yang aktivitas utamanya adalah membeli, menyimpan dan menjual kembali barang-barang dagang tanpa memberi nilai tambah

URAIAN MATERI A. Pengertian Akuntansi Dagang Perusahaan dagang merupakan perusahaan yang aktivitas utamanya adalah membeli, menyimpan dan menjual kembali barang-barang dagang tanpa memberi nilai tambah

PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM)

") MAKALAH KEGIATAN PPM Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM) Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Kegiatan PPM Fakultas Berjudul Simple Accounting Bagi Usaha Kecil dan

MAKALAH KEGIATAN PPM Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM) Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Kegiatan PPM Fakultas Berjudul Simple Accounting Bagi Usaha Kecil dan

SIRKULASI KAS (LIFE CYCLE CASH) DAN CONTOH KASUSNYA PADA BISNIS WEDDING PRGANIZER

DAN CONTOH KASUSNYA PADA BISNIS WEDDING PRGANIZER") SIRKULASI KAS (LIFE CYCLE CASH) DAN CONTOH KASUSNYA PADA BISNIS WEDDING PRGANIZER Kas terdiri dari mata uang (currency), giro, dan rekening koran di bank (bank deposits) yang jatuh temponya di bawah satu

SIRKULASI KAS (LIFE CYCLE CASH) DAN CONTOH KASUSNYA PADA BISNIS WEDDING PRGANIZER Kas terdiri dari mata uang (currency), giro, dan rekening koran di bank (bank deposits) yang jatuh temponya di bawah satu

BAB III ANALISIS SISTEM YANG BERJALAN

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Berdirinya PT Columbus diprakarsai oleh adanya perkembangan dunia ekonomi dan usaha di Indonesia dewasa ini, khususnya bidang perdagangan

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Berdirinya PT Columbus diprakarsai oleh adanya perkembangan dunia ekonomi dan usaha di Indonesia dewasa ini, khususnya bidang perdagangan