Akuntansi Biaya. Perhitungan Biaya untuk Produk Sampingan dan Gabungan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

|

|

|

- Iwan Atmadjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Akuntansi Biaya Modul ke: Perhitungan Biaya untuk Produk Sampingan dan Gabungan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI

2 Definisi By Product Produk sampingan Joint Product Produk Gabungan Produk dengan total nilai yg relatif kecil dan dihasilkan secara simultan dg produk utama Produk gabungan diproduksi bersama2 dalam proses. Bersifat simultan karena proses produksi menghasilkan seluruh produk tanpa dpt dihindari Contoh: scrap dari penggergajian kayu; potongan daging kecil2 dari pabrik pengepakan daging. Contoh: Produksi bensin, nafta, kerosin, bahan bakar terdistilasi. Pemrosesan kedelai menjadi minyak dan bahan pangan.

3 Karakteristik By Product Yang dijual dalam bentuk asalnya tanpa diproses lebih lanjut Yang membutuhkan proses lebih lanjut agar dapat dijual Joint Product Biaya BB berlaku u/ semua jenis hasil pemilahan Biaya proses produksi selanjutnya yg terjadi secara simultan untuk semua jenis tersebut

4 By Product Akumulasi Biaya

5 Biaya Produk Sampingan Metode 1. Pengakuan Pendapatan Kotor Pendapatan Lain-lain Tambahan pendapatan penjualan Pengurang Harga Pokok Mengurangi Biaya Produksi Metode 2. Pengakuan Pendapatan Bersih Metode 3. Metode Biaya Pengganti Metode 4. Metode Harga Pasar (Pembatalan Biaya Reversal Cost)

6 Pendapatan Lain-lain Pengakuan Pendapatan Kotor Asumsi: pendapatan kotor produk sampingan Penjualan (produk utama, Persediaan awal ( Total biaya produksi ( Tersedia untuk dijual Persediaan akhir ( Laba Kotor Beban Pemasaran dan Administrasi Laba Operasi Pendapatan lain-lain (produk sampingan) Laba sebelum pajak 4.500

7 Tambahan pendapatan penjualan Penjualan: Produk utama, Produk sampingan Harga Pokok Penjualan: Persediaan awal ( Total biaya produksi ( Tersedia untuk dijual Pengakuan Pendapatan Kotor Persediaan akhir ( Laba Kotor Beban Pemasaran dan Administrasi Laba Operasi 4.500

8 Pengurang Harga Pokok Pengakuan Pendapatan Kotor Penjualan (produk utama, Harga Pokok Penjualan: Persediaan awal ( Total biaya produksi ( Tersedia untuk dijual Persediaan akhir ( Harga Pokok Penjualan Pendapatan produk sampingan Laba Kotor Beban Pemasaran dan Administrasi Laba Operasi 4.500

9 Mengurangi Biaya Produksi Pengakuan Pendapatan Kotor Penjualan (produk utama, Harga Pokok Penjualan: Persediaan awal ( Total biaya produksi ( Pendapatan lain-lain (produk sampingan) Biaya Produksi Bersih Tersedia untuk dijual ( Persediaan akhir ( Harga Pokok Penjualan Laba Kotor Beban Pemasaran dan Administrasi Laba Operasi 4.375

10 Metode 2. Pengakuan Pendapatan Bersih Memiliki akun tersendiri, yaitu produk sampingan Terdapat biaya2 tersendiri dialokasikan pada produk sampingan setelah terjadi titik pisah batas, yaitu biaya pemrosesan setelah pisah batas dan pemasaran. Pelaporannya dapat menggunakan format yang ada dalam metode 1.

11 Metode 3. Metode Biaya Pengganti Praktiknya dapat dilihat dalam penerapan transfer pricing Produk sampingan dari satu departemen menghilangkan kebutuhan untuk membeli bahan baku untuk departemen (divisi) lain, shg memunculkan biaya pengganti Biaya produksi dari produk utama dikredit, debitnya diposting pada departemen yang menggunakan produk sampingan.

12 Metode 4. Metode Harga Pasar (Pembatalan Biaya Reversal Cost) Hampir sama dengan metode 1, mengurangi harga produksi, yaitu mengurangi biaya produksi dari produk utama berdasarkan estimasi harga pasar produk sampingan. Akun produk sampingan didebit dengan nilai estimasi ini pada akun kredit biaya produksi produk utama.

13 Item Produk utama Produk sampingan Bahan Baku Tenaga Kerja Overhead Pabrik Total Biaya Produksi ( unit) Harga pasar ( Estimasi Laba Kotor terdiri dari: Asumsi laba operasi (20% dari harga jual) Beban pemasaran dan adm (5% dari harga jual) Estimasi biaya setelah titik pisah batas: Bahan Baku Tenaga Kerja Overhead Pabrik Estimasi nilai produk sampingan di titik pisah batas yang akan dikreditkan ke produk utama Biaya bersih dari produk utama biaya produksi aktual setelah titik pisah batas Total Total jumlah unit biaya/unit ,31

14 Joint Product Akumulasi Biaya

15 Karakteristik Biaya Produksi Gabungan Biaya Produk Terpisah Titik Pisah Batas Biaya Gabungan

16 Metode Alokasi Biaya Produksi Bersama ke Produk Gabungan Metode Harga Pasar Produk gabungan yang dapat dijual pada titik pisah batas Tidak dapat dijual pada titik pisah batas Metode Biaya Rata-rata per unit Metode Rata-rata tertimbang

17 Produk Gabungan yang Bisa Dijual pada Titik Pisah Batas Asumsi : Total Biaya Produksi Gabungan Produk Unit Produksi Harga pasar/u nit pada pisah batas Total Harga Pasar Rasio Nilai Produk terhadap Total Harga Pasar Pembagian Biaya Produksi Gabungan Rasio Biaya Produksi Gabungan A , ,125% B , ,125% % C , ,875% D , ,875% ,000%

18

19 Produk Gabungan yang Tidak Dapat Dijual Pada Titik Pemisah (Pisah Batas) Produk Harga Pasar per Unit Unit Produ ksi Harga Pasar Final Biaya Pemrosesan Setelah titik pisah batas Harga Pasar Hipotesis * Pembagia n Biaya Produksi Gabungan ** Total Biaya Produksi Persentase Total Biaya Produksi*** A 0, B 5, C 4, D 8, ,0% 65,3% 68,9% 69,3% 68,0%

20 *) Pada titik pemisah **) Persentase untuk mengalokasikan biaya gabungan: Total biaya gabungan/ total harga pasar hipotetis = Rp / Rp = 60% 60% x harga pasar hipotetis = alokasi biaya gabungan ***) Persentase biaya produksi dihitung dengan membagi total biaya produksi dengan harga pasar final misalnya: Rp49.000/ Rp = 65,3% untuk produk B dan Rp / Rp = 68% untuk semua produk

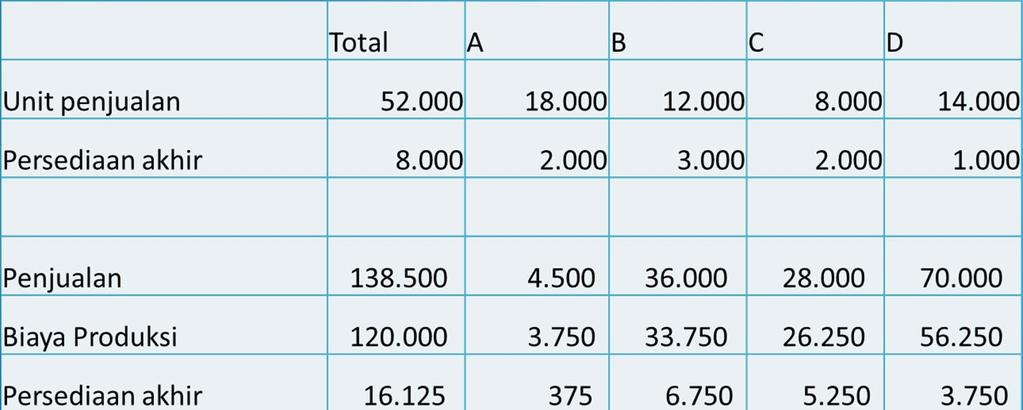

21 Total A B C D Unit penjualan Persediaan akhir Penjualan Harga pokok penjualan Biaya Produksi Gabungan Biaya Pemrosesan Lebih Lanjut Total Persediaan akhir * ,667 Harga pokok penjualan Laba kotor Persentase Laba Kotor 32% 32% 35% 31% 31% *) Total biaya produksi Rp : unit produksi = Rp 0,34 x unit di persediaan akhir = Rp 680

22 Metode Biaya Rata-Rata Per Unit Biaya Rata-rata per unit = total biaya produksi gabungan dibagi total jumlah unit yang diproduksi Asumsi: Biaya produksi gabungan adalah Produk Unit Produksi Pembagian Biaya Produksi Gabungan A B C D

23 Metode Rata-Rata Tertimbang Produk A = 3 poin Produk B = 12 poin Produk C = 13,5 poin Produk D = 15 poin Produk Unit Produksi Poin Rata-rata Tertimbang Biaya* per unit Pembagian Biaya Produksi Gabungan A , , B , , C , , D , , *Total biaya gabungan/ total rata-rata tertimbang = Rp / unit = Rp0,2 per unit

24 Metode Unit Kuantitatif Produk Produk yang Diperoleh per Ton Batu Bara (dalam pon) Distribusi Limbah ke Produk yang Dihasilkan* Bobot Produk yang Dihasilkan setelah Revisi Biaya per produk per ton Batu Bara** Arang 1320,0 69, ,474 27,78948 Batu Bara 120,0 6, ,316 2,52632 Benzol 21,9 1,153 23,053 0,46106 Amonia Sulfat 26,0 1,368 27,368 0,54736 Gas 412,1 21, ,789 8,67578 Limbah (air) 100,0 Total 2000,0 100, , * [1.320 : ( )] x 100 = 69,474 ** (1.389,474 : 2.000) x Rp 40 = Rp 27,790

25 Daftar Pustaka Carter, William K Cost Accounting. Edisi 14 Buku 1. Penerbit Salemba Empat. Jakarta.

26 Terima Kasih Yulis Diana Alfia, SE., MSA., Ak., CPAI

Akuntansi Biaya. By Product and Joint Product (Produk Sampingan dan Produk Gabungan) Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB

Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB") Akuntansi Biaya Modul ke: By Product and Joint Product (Produk Sampingan dan Produk Gabungan) Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Produk Utama dan Produk

Akuntansi Biaya Modul ke: By Product and Joint Product (Produk Sampingan dan Produk Gabungan) Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Produk Utama dan Produk

AKUNTANSI BIAYA. Perhitungan Biaya untuk Produk Sampingan (By Product) dan Produk Gabungan (Joint Product) VENY, SE.MM. Modul ke: Fakultas EKONOMI

dan Produk Gabungan (Joint Product) VENY, SE.MM. Modul ke: Fakultas EKONOMI") Modul ke: AKUNTANSI BIAYA Perhitungan Biaya untuk Produk Sampingan (By Product) dan Produk Gabungan (Joint Product) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi

Modul ke: AKUNTANSI BIAYA Perhitungan Biaya untuk Produk Sampingan (By Product) dan Produk Gabungan (Joint Product) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi

Akuntansi Biaya. Perhitungan Biaya untuk Produk Sampingan dan Produk Gabungan (Costing By-Products and Joint Products) Rista Bintara, SE., M.

Rista Bintara, SE., M.") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Perhitungan Biaya untuk Produk Sampingan dan Produk Gabungan (Costing By-Products and Joint Products) Rista Bintara, SE., M.Ak Program Studi Akuntansi

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Perhitungan Biaya untuk Produk Sampingan dan Produk Gabungan (Costing By-Products and Joint Products) Rista Bintara, SE., M.Ak Program Studi Akuntansi

COST ACCOUNTING COSTING BY-PRODUCTS AND JOINT PRODUCTS Fakultas Ekonomi dan Bisnis

Modul ke: COST ACCOUNTING COSTING BY-PRODUCTS AND JOINT PRODUCTS Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Perusahaan industri mengalami masalah

Modul ke: COST ACCOUNTING COSTING BY-PRODUCTS AND JOINT PRODUCTS Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Perusahaan industri mengalami masalah

B A B V I I P R O D U K G A B U N G A N D A N P R O D U K S A M P I N G A N L U K I T A T R I P E R M A T A, S E., M S I., A K.

AKUNTANSI BIAYA B A B V I I P R O D U K G A B U N G A N D A N P R O D U K S A M P I N G A N L U K I T A T R I P E R M A T A, S E., M S I., A K., C A PRODUK GABUNGAN (JOINT PRODUCT) Diproduksi secara bersamaan

AKUNTANSI BIAYA B A B V I I P R O D U K G A B U N G A N D A N P R O D U K S A M P I N G A N L U K I T A T R I P E R M A T A, S E., M S I., A K., C A PRODUK GABUNGAN (JOINT PRODUCT) Diproduksi secara bersamaan

Akuntansi Biaya. Job Order Costing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis. Program Studi Akuntansi

Akuntansi Biaya Modul ke: Job Order Costing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi www.mercubuana.ac.id Yulis Diana Alfia, SE., MSA., Ak., CPAI Pendahuluan Pelanggan Pesanan No. 5574

Akuntansi Biaya Modul ke: Job Order Costing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi www.mercubuana.ac.id Yulis Diana Alfia, SE., MSA., Ak., CPAI Pendahuluan Pelanggan Pesanan No. 5574

Akuntansi Biaya. Cost System and Cost Accumulation. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya. Overhead Pabrik: Anggaran, Aktual, dan Pembebanan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Overhead Pabrik: Anggaran, Aktual, dan Pembebanan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Akuntansi Biaya Modul ke: Overhead Pabrik: Anggaran, Aktual, dan Pembebanan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Akuntansi Biaya. Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya. Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

Akuntansi Biaya. Manajemen, kontroler, dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Biaya. Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing. Rista Bintara, SE., M.Ak.

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

COST ACCOUNTING. Material, Labor, FOH, ABC. SOAL /QUIS : Joint product, Riaty Handayani, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING SOAL /QUIS : Joint product, Material, Labor, FOH, ABC Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id L 8-2 Perhitungan biaya

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING SOAL /QUIS : Joint product, Material, Labor, FOH, ABC Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id L 8-2 Perhitungan biaya

Akuntansi Biaya. Costing By-Product and Joint Product. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Akuntansi Biaya Modul ke: Costing By-Product and Joint Product Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Pengertian & Karakteristik

Akuntansi Biaya Modul ke: Costing By-Product and Joint Product Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Pengertian & Karakteristik

Akuntansi Biaya. Review. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

Akuntansi Biaya. Cost Behaviour Analysis. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost Behaviour Analysis Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan Akuntansi Biaya Input

Akuntansi Biaya Modul ke: Cost Behaviour Analysis Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan Akuntansi Biaya Input

AKUNTANSI BIAYA Penentuan Harga Pokok Produk Bersama Dan Produk Sampingan Costing By-Product and Joint Product

Modul ke: 09Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA Penentuan Harga Pokok Produk Bersama Dan Produk Sampingan Costing By-Product and Joint Product Kurniawati, SE, M.Ak Program Studi Manajemen Perhitungan

Modul ke: 09Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA Penentuan Harga Pokok Produk Bersama Dan Produk Sampingan Costing By-Product and Joint Product Kurniawati, SE, M.Ak Program Studi Manajemen Perhitungan

AKUNTANSI BIAYA. Overhead Pabrik : Anggaran, Aktual, dan Pembebanan. VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: AKUNTANSI BIAYA Overhead Pabrik : Anggaran, Aktual, dan Pembebanan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Definisi overhead pabrik dan

Modul ke: AKUNTANSI BIAYA Overhead Pabrik : Anggaran, Aktual, dan Pembebanan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Definisi overhead pabrik dan

Kalkulasi Biaya Produk Sampingan dan Produk Gabungan. Elty Sarvia Fakultas Teknik Jurusan Teknik Industri Universitas Kristen Maranatha Bandung

IE-401 Analisis dan Estimasi Biaya Kalkulasi Biaya Sampingan dan Gabungan Elty Sarvia Fakultas Teknik Jurusan Teknik Industri Universitas Kristen Maranatha Bandung Klasifikasi 1. Utama 2. Gabungan (Joint

IE-401 Analisis dan Estimasi Biaya Kalkulasi Biaya Sampingan dan Gabungan Elty Sarvia Fakultas Teknik Jurusan Teknik Industri Universitas Kristen Maranatha Bandung Klasifikasi 1. Utama 2. Gabungan (Joint

COST ACCOUNTING. FACTORY OVERHEAD : Planned, Actual, and Applied. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas. Program Studi Akuntansi

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

Joint Produk dan By Product merupakan produk-produk berbeda yang dihasilkan secara simultan melalui joint cost dari serangkaian proses produksi.

BIAYA BERSAMA, PRODUK BERSAMA, DAN PRODUK SAMPINGAN (JOINT COST, JOINT PRODUCT, AND BY PRODUCT) Joint Cost adalah biaya-biaya yang dikeluarkan sejak pertama kali bahan baku diolah sampai saat berbagai

BIAYA BERSAMA, PRODUK BERSAMA, DAN PRODUK SAMPINGAN (JOINT COST, JOINT PRODUCT, AND BY PRODUCT) Joint Cost adalah biaya-biaya yang dikeluarkan sejak pertama kali bahan baku diolah sampai saat berbagai

Fakultas Ekonomi dan BIsnis Akuntansi

Akuntansi Biaya Modul ke: Latihan-Latihan Soal Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Perhitungan Biaya untuk Produk Sampingan

Akuntansi Biaya Modul ke: Latihan-Latihan Soal Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Perhitungan Biaya untuk Produk Sampingan

Akuntansi Biaya. Just in Time (JIT) dan Backflushing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

dan Backflushing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis") Akuntansi Biaya Modul ke: Just in Time (JIT) dan Backflushing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Just In Time (JIT)

Akuntansi Biaya Modul ke: Just in Time (JIT) dan Backflushing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Just In Time (JIT)

Joint Produk dan By Product merupakan produk-produk berbeda yang dihasilkan secara simultan melalui joint cost dari serangkaian proses produksi.

BIAYA BERSAMA, PRODUK BERSAMA, DAN PRODUK SAMPINGAN (JOINT COST, JOINT PRODUCT, AND BY PRODUCT) Joint Cost adalah biaya-biaya yang dikeluarkan sejak pertama kali bahan baku diolah sampai saat berbagai

BIAYA BERSAMA, PRODUK BERSAMA, DAN PRODUK SAMPINGAN (JOINT COST, JOINT PRODUCT, AND BY PRODUCT) Joint Cost adalah biaya-biaya yang dikeluarkan sejak pertama kali bahan baku diolah sampai saat berbagai

Akuntansi Biaya. Tenaga Kerja: Pengendalian dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Tenaga Kerja: Pengendalian dan Akuntansi Biaya Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Akuntansi Biaya Modul ke: Tenaga Kerja: Pengendalian dan Akuntansi Biaya Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Pendahuluan

Joint Produk dan By Product merupakan produk-produk berbeda yang dihasilkan secara simultan melalui joint cost dari serangkaian proses produksi.

BIAYA BERSAMA, PRODUK BERSAMA, DAN PRODUK SAMPINGAN (JOINT COST, JOINT PRODUCT, AND BY PRODUCT) Joint Cost adalah biaya-biaya yang dikeluarkan sejak pertama kali bahan baku diolah sampai saat berbagai

BIAYA BERSAMA, PRODUK BERSAMA, DAN PRODUK SAMPINGAN (JOINT COST, JOINT PRODUCT, AND BY PRODUCT) Joint Cost adalah biaya-biaya yang dikeluarkan sejak pertama kali bahan baku diolah sampai saat berbagai

Perhitungan By Products and Joint Products 1 Perhitungan Biaya Untuk Produk Sampingan (By-Products) dan Produk Gabungan (Joint Products)

dan Produk Gabungan (Joint Products)") Perhitungan By Products and Joint Products 1 Perhitungan Biaya Untuk Produk Sampingan (By-Products) dan Produk Gabungan (Joint Products) Banyak perusahaan manufaktur yang mempunyai perhatian besar kepada

Perhitungan By Products and Joint Products 1 Perhitungan Biaya Untuk Produk Sampingan (By-Products) dan Produk Gabungan (Joint Products) Banyak perusahaan manufaktur yang mempunyai perhatian besar kepada

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Biaya dan Penggolongan Biaya 1. Pengertian Biaya Sebelum mengetahui lebih lanjut apa dan bagaimana biaya, berikut pengertian biaya menurut Horngren dan Foster (2000;

5 BAB II LANDASAN TEORI A. Pengertian Biaya dan Penggolongan Biaya 1. Pengertian Biaya Sebelum mengetahui lebih lanjut apa dan bagaimana biaya, berikut pengertian biaya menurut Horngren dan Foster (2000;

Pert 11. Team Teaching Universitas Islam Malang 2016

Pert 11 Team Teaching Universitas Islam Malang 2016 Produk bersama (joint product) adalah dua produk atau lebih yang diproduksi secara serentak dengan serangkaian proses atau dengan proses bersama. Produk

Pert 11 Team Teaching Universitas Islam Malang 2016 Produk bersama (joint product) adalah dua produk atau lebih yang diproduksi secara serentak dengan serangkaian proses atau dengan proses bersama. Produk

Akuntansi Biaya. Factory Overhead: Planned, Actual and Applied. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen S1

Akuntansi Biaya Modul ke: Factory Overhead: Planned, Actual and Applied Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Karakteristik Overhead Pabrik Overhead Pabrik

Akuntansi Biaya Modul ke: Factory Overhead: Planned, Actual and Applied Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Karakteristik Overhead Pabrik Overhead Pabrik

Akuntansi Biaya. Angela Dirman, SE., M.Ak. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Fakultas FEB Costing By-Products and Joint Products. 1. By-Products ang Joint Products Defined. 2. Method of Costing By-Products. 3. Method of Allocating Joint ProductionCost

Akuntansi Biaya Modul ke: Fakultas FEB Costing By-Products and Joint Products. 1. By-Products ang Joint Products Defined. 2. Method of Costing By-Products. 3. Method of Allocating Joint ProductionCost

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

Akuntansi Biaya. Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian dan Unsur - Unsur Biaya Produksi 1. Pengertian Biaya Produksi Sebelum membahas mengenai biaya produksi, terlebih dahulu dijelaskan pengertian dari biaya itu sendiri.

BAB II LANDASAN TEORI A. Pengertian dan Unsur - Unsur Biaya Produksi 1. Pengertian Biaya Produksi Sebelum membahas mengenai biaya produksi, terlebih dahulu dijelaskan pengertian dari biaya itu sendiri.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

PRODUK BERSAMA DAN PRODUK SAMPINGAN (Joint. dan By Product)

") PRODUK BERSAMA DAN PRODUK SAMPINGAN (Joint dan By Product) Produk Bersama ( (Joint Product) a/ produk yang dihasilkan dari suatu rangkaian atau seri proses produksi secara serempak dengan menggunakan bahan

PRODUK BERSAMA DAN PRODUK SAMPINGAN (Joint dan By Product) Produk Bersama ( (Joint Product) a/ produk yang dihasilkan dari suatu rangkaian atau seri proses produksi secara serempak dengan menggunakan bahan

Akuntansi Biaya. Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Analisis Perilaku Biaya

Modul ke: 03Fakultas Yusar EKONOMI DAN BISNIS (FEB) Analisis Perilaku Biaya Sagara, SE.,M.Si.,Ak.,CA,CMA Program Studi Manajemen KLASIFIKASI BIAYA Biaya Tetap didefenisikan sebagai biaya yang secara total

Modul ke: 03Fakultas Yusar EKONOMI DAN BISNIS (FEB) Analisis Perilaku Biaya Sagara, SE.,M.Si.,Ak.,CA,CMA Program Studi Manajemen KLASIFIKASI BIAYA Biaya Tetap didefenisikan sebagai biaya yang secara total

Modul ke: COST ACCOUNTING JOB ORDER COSTING. Fakultas Ekonomi dan Bisnis. Riaty Handayani, SE., M.Ak. Program Studi Akuntansi.

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya. Joint Product and Joint Cost. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya Joint Product and Joint Cost Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Terminologi Biaya Gabungan Biaya Gabungan

Modul ke: Akuntansi Biaya Joint Product and Joint Cost Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Terminologi Biaya Gabungan Biaya Gabungan

AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI") Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PERLAKUAN AKUNTANSI TERHADAP PRODUK SAMPINGAN PADA PERUSAHAAN TAHU SUMEDANG. Rina Rismawati

PERLAKUAN AKUNTANSI TERHADAP PRODUK SAMPINGAN PADA PERUSAHAAN TAHU SUMEDANG Rina Rismawati 25210972 Latar Belakang Berkembangannya teknologi yang canggih semakin bermacam pula produk yang di produksi atau

PERLAKUAN AKUNTANSI TERHADAP PRODUK SAMPINGAN PADA PERUSAHAAN TAHU SUMEDANG Rina Rismawati 25210972 Latar Belakang Berkembangannya teknologi yang canggih semakin bermacam pula produk yang di produksi atau

Akuntansi Biaya. Activity Accounting: Activity Based Costing dan Activity Based Management. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya. Modul ke: Job Order Costing 04FEB. Fakultas. Angela Dirman, SE., M.Ak. Program Studi Manajemen

Akuntansi Biaya Modul ke: Job Order Costing Fakultas 04FEB Angela Dirman, SE., M.Ak Program Studi Manajemen Content Overview of Job Order Costing, Accounting for Materials, Accounting for Labor, Accounting

Akuntansi Biaya Modul ke: Job Order Costing Fakultas 04FEB Angela Dirman, SE., M.Ak Program Studi Manajemen Content Overview of Job Order Costing, Accounting for Materials, Accounting for Labor, Accounting

ANALISIS PEMANFAATAN SCRAP UNTUK MENINGKATKAN LABA PERUSAHAAN (Studi Kasus Pada Pabrik Tahu AL, Sumedang dan Super di Kota Padang)

") ANALISIS PEMANFAATAN SCRAP UNTUK MENINGKATKAN LABA PERUSAHAAN (Studi Kasus Pada Pabrik Tahu AL, Sumedang dan Super di Kota Padang) Armel Yentifa Ulfi Maryati Sri Yuli Ayu Putri Jurusan Akuntansi Politeknik

ANALISIS PEMANFAATAN SCRAP UNTUK MENINGKATKAN LABA PERUSAHAAN (Studi Kasus Pada Pabrik Tahu AL, Sumedang dan Super di Kota Padang) Armel Yentifa Ulfi Maryati Sri Yuli Ayu Putri Jurusan Akuntansi Politeknik

Selamat belajar dan sukses selalu!

ix M Tinjauan Mata Kuliah ata kuliah Akuntansi Biaya mempunyai bobot 3 satuan kredit semester (3 sks), dengan menggunakan Buku Materi Pokok (BMP) Akuntansi Biaya (EKMA4315). Muatan yang terkandung dalam

ix M Tinjauan Mata Kuliah ata kuliah Akuntansi Biaya mempunyai bobot 3 satuan kredit semester (3 sks), dengan menggunakan Buku Materi Pokok (BMP) Akuntansi Biaya (EKMA4315). Muatan yang terkandung dalam

Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Ekonomi dan Bisnis Akuntansi

Ekonomi dan Bisnis Akuntansi") Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi. : Erikson Manalu :

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

BAB II LANDASAN TEORI. dengan akuntansi secara umum sebagai berikut : organisasi kepada para pengguna yang berkepentingan.

BAB II LANDASAN TEORI A. Akuntansi Biaya 1. Pengertian Akuntansi Biaya Sebelum mengurai lebih jauh tentang biaya overhead pabrik dan harga pokok penjualan, penulis ingin menjelaskan pengertian akuntansi

BAB II LANDASAN TEORI A. Akuntansi Biaya 1. Pengertian Akuntansi Biaya Sebelum mengurai lebih jauh tentang biaya overhead pabrik dan harga pokok penjualan, penulis ingin menjelaskan pengertian akuntansi

BAB IV HASIL ANALISIS DAN PEMBAHASAN

28 BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Metode Pengelompokan Biaya, Perhitungan Biaya Produk Gabungan dan Pengakuan Pendapatan Sampingan Menurut Perusahaan X 1. Jenis-jenis produk menurut jenis biaya

28 BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Metode Pengelompokan Biaya, Perhitungan Biaya Produk Gabungan dan Pengakuan Pendapatan Sampingan Menurut Perusahaan X 1. Jenis-jenis produk menurut jenis biaya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN)

") JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

Cost Allocation : Joint Product & By Product Chapter 16

Cost Allocation : Joint Product & By Product Chapter 16 MATERI MAKNA DARI ISTILAH ISTILAH MENGAPA MENGALOKASIKAN JOINT COST METODE-METODE MENGALOKASIKAN JOINT COST KETIDAKRELEVANAN JOINT COST UNTUK PENGAMBILAN

Cost Allocation : Joint Product & By Product Chapter 16 MATERI MAKNA DARI ISTILAH ISTILAH MENGAPA MENGALOKASIKAN JOINT COST METODE-METODE MENGALOKASIKAN JOINT COST KETIDAKRELEVANAN JOINT COST UNTUK PENGAMBILAN

03FEB. Akuntansi Biaya

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

PENGENDALIAN & AKUNTANSI BIAYA

Modul ke: AKUNTANSI BIAYA Tenaga Kerja PENGENDALIAN & AKUNTANSI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Produktifitas dan biaya tenaga kerja

Modul ke: AKUNTANSI BIAYA Tenaga Kerja PENGENDALIAN & AKUNTANSI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Produktifitas dan biaya tenaga kerja

Akuntansi Biaya. Management, The Controller, and Cost Accounting Cost Consept and Cost Information System. Rista Bintara, SE., M.Ak.

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting Cost Consept and Cost Information System Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting Cost Consept and Cost Information System Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: Akuntansi Manajemen 05FEB. Variable Costing. Fakultas. Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Program Studi Akuntansi

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Handout Akuntansi Manajemen

Handout Akuntansi Manajemen PENENTUAN HARGA TRANSFER 1 HARGA TRANSFER Harga Transfer adalah harga produk atau jasa yang ditranfer kepada suatu pusat pertanggung jawaban di dalam suatu perusahaan yang menggunakan

Handout Akuntansi Manajemen PENENTUAN HARGA TRANSFER 1 HARGA TRANSFER Harga Transfer adalah harga produk atau jasa yang ditranfer kepada suatu pusat pertanggung jawaban di dalam suatu perusahaan yang menggunakan

Istilah lain BOP : 1. Beban pabrik 2. Overhead produksi 3. Biaya produksi tidak langsung 4. Beban produksi 5. Biaya manufaktur tidak langsung

Istilah lain BOP : 1. Beban pabrik 2. Overhead produksi 3. Biaya produksi tidak langsung 4. Beban produksi 5. Biaya manufaktur tidak langsung Tarif yang telah ditentukan sebelumnya (predetermined overhead

Istilah lain BOP : 1. Beban pabrik 2. Overhead produksi 3. Biaya produksi tidak langsung 4. Beban produksi 5. Biaya manufaktur tidak langsung Tarif yang telah ditentukan sebelumnya (predetermined overhead

BAB VII HARGA POKOK PRODUK BERSAMA DAN PRODUK SAMPINGAN

BAB VII HARGA POKOK PRODUK BERSAMA DAN PRODUK SAMPINGAN PRODUK BERSAMA (JOINT PRODUCT) Karakteristik produk bersama: Produk bersama mempunyai hubungan fisik yang sangat erat satu sama lain dalam proses

BAB VII HARGA POKOK PRODUK BERSAMA DAN PRODUK SAMPINGAN PRODUK BERSAMA (JOINT PRODUCT) Karakteristik produk bersama: Produk bersama mempunyai hubungan fisik yang sangat erat satu sama lain dalam proses

BAB V SIMPULAN DAN SARAN. simpulan bahwa kesalahan dalam mengklasifikasikan biaya dan perhitungan

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil pembahasan yang terdapat pada bab sebelumnya, dapat ditarik simpulan bahwa kesalahan dalam mengklasifikasikan biaya dan perhitungan pembebanan biaya

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil pembahasan yang terdapat pada bab sebelumnya, dapat ditarik simpulan bahwa kesalahan dalam mengklasifikasikan biaya dan perhitungan pembebanan biaya

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

VARIABLE COSTING. Penentuan Harga Pokok Variabel

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

Akuntansi Biaya. Management, The Controller, and Cost Accounting. Cost Concepting. The Cost Accounting Information System. Classifications of Cost.

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting. Cost Concepting. The Cost Accounting Information System. Classifications of Cost. Fakultas FEB Wahyu Anggraini, SE., M.Si. Program

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting. Cost Concepting. The Cost Accounting Information System. Classifications of Cost. Fakultas FEB Wahyu Anggraini, SE., M.Si. Program

= $ = $9 = $4 = 50% = $3

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI BIAYA JURUSAN MANAJEMEN STIE SEBELAS APRIL SUMEDANG. Diskusi, dan 3. Cara penggolongan biaya

SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI BIAYA JURUSAN MANAJEMEN STIE SEBELAS APRIL SUMEDANG KODE MATA KULIAH : EAB 301 MATA KULIAH : AKUNTANSI BIAYA BOBOT SKS : 3 SKS JURUSAN : MANAJEMEN TK/SEMESTER

SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI BIAYA JURUSAN MANAJEMEN STIE SEBELAS APRIL SUMEDANG KODE MATA KULIAH : EAB 301 MATA KULIAH : AKUNTANSI BIAYA BOBOT SKS : 3 SKS JURUSAN : MANAJEMEN TK/SEMESTER

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

EVALUASI ATAS HARGA POKOK PRODUK SAMPINGAN DALAM KAITANNYA DENGAN PERHITUNGAN LABA PERUSAHAAN Study Kasus Pada CV. Morinda House Bogor

JURNAL ILMIAH RANGGAGADING Volume 9 No. 2, Oktober 2009 : 85-91 EVALUASI ATAS HARGA POKOK PRODUK SAMPINGAN DALAM KAITANNYA DENGAN PERHITUNGAN LABA PERUSAHAAN Study Kasus Pada CV. Morinda House Bogor Oleh

JURNAL ILMIAH RANGGAGADING Volume 9 No. 2, Oktober 2009 : 85-91 EVALUASI ATAS HARGA POKOK PRODUK SAMPINGAN DALAM KAITANNYA DENGAN PERHITUNGAN LABA PERUSAHAAN Study Kasus Pada CV. Morinda House Bogor Oleh

BAB V SIKLUS AKUNTANSI PERUSAHAAN MANUFAKTUR

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB V SIKLUS AKUNTANSI PERUSAHAAN MANUFAKTUR Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB V SIKLUS AKUNTANSI PERUSAHAAN MANUFAKTUR Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

PENENTUAN TARIF BIAYA OVERHEAD PABRIK (BOP) STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011)

STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011)") PENENTUAN TARIF BIAYA OVERHEAD PABRIK (BOP) STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011) Radinas Putri Ayuning Firdaus Ach. Husaini M. G. Wi

PENENTUAN TARIF BIAYA OVERHEAD PABRIK (BOP) STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011) Radinas Putri Ayuning Firdaus Ach. Husaini M. G. Wi

PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN

TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN") Edisi : VIII/Agustus 2009 PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN Oleh: Rian Ardhi Redhite Auditor pada KAP Syarief Basir & Rekan Berdasarkan PSAK 16 (Revisi

Edisi : VIII/Agustus 2009 PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN Oleh: Rian Ardhi Redhite Auditor pada KAP Syarief Basir & Rekan Berdasarkan PSAK 16 (Revisi

KONTRAK PERKULIAHAN : KT221212

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah A. Deskripsi singkat : : AKUNTANSI BIAYA II : KT221212 Akuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk penentuan

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah A. Deskripsi singkat : : AKUNTANSI BIAYA II : KT221212 Akuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk penentuan

01FEB. Akuntansi Biaya. Management, The controller, and Cost Accounting, Cost Consepting the cost accounting information system

Akuntansi Biaya Modul ke: Fakultas 01FEB Management, The controller, and Cost Accounting, Cost Consepting the cost accounting information system Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Fakultas 01FEB Management, The controller, and Cost Accounting, Cost Consepting the cost accounting information system Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id

ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PABRIK TAHU LEGOWO Oleh : NUR AHMAD SYAEFUL MUJAB

ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PABRIK TAHU LEGOWO Oleh : NUR AHMAD SYAEFUL MUJAB Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Dian

ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PABRIK TAHU LEGOWO Oleh : NUR AHMAD SYAEFUL MUJAB Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Dian

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Pengertian Akuntansi menurut Rudiyanto ( 2012 : 4 ) akuntansi adalah sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan

BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Pengertian Akuntansi menurut Rudiyanto ( 2012 : 4 ) akuntansi adalah sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh

NERACA 1 Januari HARTA

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

BAB I PENDAHULUAN. mulai dari perusahaan manufaktur skala besar sampai kecil. Sekarang ini,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur merupakan perusahaan yang mengolah bahan baku menjadi barang jadi. Banyak terdapat perusahaan manufaktur di Indonesia, mulai dari perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur merupakan perusahaan yang mengolah bahan baku menjadi barang jadi. Banyak terdapat perusahaan manufaktur di Indonesia, mulai dari perusahaan

DAFTAR ISI. Tugas Akuntansi Biaya 1

DAFTAR ISI Karakteristik Overhead Pabrik... 2 Penggunaan Tarif Biaya Overhead yang Telah Ditentukan Sebelumnya... 3 3 Faktor-faktor yang Dipertimbangkan dalam Pemilihan Tarif Biaya Overhead... 4 Dasar

DAFTAR ISI Karakteristik Overhead Pabrik... 2 Penggunaan Tarif Biaya Overhead yang Telah Ditentukan Sebelumnya... 3 3 Faktor-faktor yang Dipertimbangkan dalam Pemilihan Tarif Biaya Overhead... 4 Dasar

BAB II DASAR TEORI. produk/jasa yang dihasilkannya. Untuk menyampaikan produk yang ada ke tangan

BAB II DASAR TEORI A. Pendapatan 1. Pengertian Pendapatan Setiap perusahaan tentunya menginginkan agar usahanya berjalan dengan baik. Oleh karena itu perusahaan dapat memberi kepuasan kepada konsumen melalui

BAB II DASAR TEORI A. Pendapatan 1. Pengertian Pendapatan Setiap perusahaan tentunya menginginkan agar usahanya berjalan dengan baik. Oleh karena itu perusahaan dapat memberi kepuasan kepada konsumen melalui

ANALISA PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA Studi kasus pada Perusahaan Tahu YUN - YI

ANALISA PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA Studi kasus pada Perusahaan Tahu YUN - YI Oleh H. Hendra Setiawan dan Hastoni Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan ABSTRAK

ANALISA PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA Studi kasus pada Perusahaan Tahu YUN - YI Oleh H. Hendra Setiawan dan Hastoni Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan ABSTRAK

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016

Present By: Ayub WS Pradana 16 Maret 2016") Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016 Biaya per unit: arti penting dan cara menghitung (contd.) UNIT COST: Definition

Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016 Biaya per unit: arti penting dan cara menghitung (contd.) UNIT COST: Definition

PERHITUNGAN BIAYA VARIABEL : ALAT UNTUK MANAJEMEN

Modul ke: Fakultas EKONOMI & BISNIS PERHITUNGAN BIAYA VARIABEL : ALAT UNTUK MANAJEMEN Gambaran Umum Variabel Costing dan Absorption Costing, Perbandingan Laporan L/R Variabel Costing dan Absorption Costing,

Modul ke: Fakultas EKONOMI & BISNIS PERHITUNGAN BIAYA VARIABEL : ALAT UNTUK MANAJEMEN Gambaran Umum Variabel Costing dan Absorption Costing, Perbandingan Laporan L/R Variabel Costing dan Absorption Costing,

KEWIRAUSAHAAN - 2 Galih Chandra Kirana, SE.,M.Ak

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

Jurnal Akuntansi Keuangan dan Bisnis Vol. 10, No. 1, Mei 2017, Jurnal Politeknik Caltex Riau

Jurnal Akuntansi Keuangan dan Bisnis Vol. 10, No. 1, Mei 2017, 29-38 29 Jurnal Politeknik Caltex Riau http://jurnal.pcr.ac.id Perlakuan Akuntansi Terhadap Main Product dan By Product Serta Pengaruhnya

Jurnal Akuntansi Keuangan dan Bisnis Vol. 10, No. 1, Mei 2017, 29-38 29 Jurnal Politeknik Caltex Riau http://jurnal.pcr.ac.id Perlakuan Akuntansi Terhadap Main Product dan By Product Serta Pengaruhnya

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan sebagai berikut :

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan sebagai berikut : 1. PT Sahid Detolin Textile melakukan klasifikasi biaya berdasarkan produk yang terdiri

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan sebagai berikut : 1. PT Sahid Detolin Textile melakukan klasifikasi biaya berdasarkan produk yang terdiri

Akuntansi Biaya. Analisis Perilaku Biaya (Cost Behaviour Analysis) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Analisis Perilaku Biaya (Cost Behaviour Analysis) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Analisis Perilaku Biaya BAB

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Analisis Perilaku Biaya (Cost Behaviour Analysis) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Analisis Perilaku Biaya BAB

COST ACCOUNTING. Material : Controlling, Costing, and Planning. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

INFORMASI AKUNTANSI PENUH

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Prodi

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Prodi

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

DASAR-DASAR PENYUSUNAN ANGGARAN

DASAR-DASAR PENYUSUNAN ANGGARAN I. Anggaran: Rencana kegiatan perusahaan dimasa yang akan datang, yang dinyatakan secara kuantitatif,biasanya dalam satuan uang. II. Manfaat Anggaran. 1. Anggaran membuat

DASAR-DASAR PENYUSUNAN ANGGARAN I. Anggaran: Rencana kegiatan perusahaan dimasa yang akan datang, yang dinyatakan secara kuantitatif,biasanya dalam satuan uang. II. Manfaat Anggaran. 1. Anggaran membuat

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,