PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI. Tujuan Pembelajaran:

|

|

|

- Irwan Kusuma

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI Tujuan Pembelajaran: 1. Peserta memahami tentang konsep dasar persamaan akuntansi 2. Peserta memahami tentang siklus akuntansi 3. Peserta dapat melakukan proses akuntansi ELEMEN LAPORAN KEUANGAN Informasi keuangan dalam laporan keuangan diklasifikasikan menjadi 3 elemen, yaitu aset, kewajiban dan ekuitas. Elemen-elemen laporan keuangan tersebut membentuk suatu persamaan, yang disebut sebagai persamaan dasar akuntansi. Persamaan dasar akuntansi dapat digambarkan sebagai berikut: Penggunaan Dana = Sumber dana Aset = Kewajiban + Ekuitas Penyertaan Surplus Pendapatan - Biaya Aset adalah sumber daya yang dikuasai oleh rumah sakit sebagai akibat peristiwa masa lalu yang diharapkan akan memberikan manfaat di masa yang akan datang bagi rumah sakit. Contoh aset pada rumah sakit adalah Kas, Persediaan barang farmasi, Peralatan medis dan non medis, Tanah, Gedung, Biaya yang dibayar di muka. Kewajiban adalah hutang yang ada pada rumah sakit saat ini, yang ditimbulkan karena adanya peristiwa di masa lalu. Hutang ini menimbulkan kewajiban bagi rumah sakit untuk melakukan pembayaran di masa yang akan datang. Hutang mempunyai akibat keluarnya arus aset dari rumah sakit, baik dalam jangka pendek maupun dalam jangka panjang, oleh karena itu kewajiban diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban jangka panjang. Contoh Kewajiban adalah: Hutang usaha, Hutang Gaji, Hutang pajak, Pendapatan yang diterima di muka. Ekuitas adalah merupakan sumber perolehan dana yang berasal dari donatur dan dari hasil operasional rumah sakit. Ekuitas juga merupakan selisih antara aset dan kewajiban. Contoh Ekuitas pada rumah sakit adalah Ekuitas awal, donasi dan surplus tahun yang lalu.

2 PROSES AKUNTANSI Proses akuntansi merupakan suatu proses untuk mengidentifikasi, mencatat dan melaporkan peristiwa-peristiwa ekonomi di dalam organisasi. Proses akuntansi menggunakan dasar pencatatan ganda, atau yang sering disebut sebagai double entry system, dalam sistem ini, jumlah yang didebet harus sama dengan jumlah yang dikredit. Proses akuntansi dimulai pengidentifikasian akun. Akun merupakan catatan akuntansi individual atas bertambahnya atau berkurangnya aset, kewajiban atau ekuitas tertentu. Setiap akun harus mempunyai: (1) nama akun, (2) sisi kiri atau sisi debet dan (3) sisi kanan atau sisi kredit. Bentuk akun yang paling sederhana menyerupai huruf T, Jika jumlah sisi debet melebihi sisi kredit, maka akun tersebut memiliki saldo debet, dan jika sebaliknya, maka akun tersebut memiliki sisi kredit. Setiap klasifikasi akun mempunyai saldo normal, apakah saldo debet atau saldo kredit. Sebagai contoh akun kas mempunyai saldo normal di sisi debet, sedangkan akun hutang mempunyai saldo normal di sisi kredit. NAMA AKUN SISI KANAN (DEBET) SISI KIRI (KREDIT) Saldo debet Saldo Kredit Proses akuntansi siklus akuntansi. Siklus akuntansi terdiri dari langkah-langkah sebagai berikut: 1. Analisis setiap transaksi dan pengaruhnya terhadap akun 2. Mencatat setiap transaksi ke dalam jurnal 3. Memindahkan informasi dari jurnal ke dalam buku besar 4. Menyusun daftar saldo 5. Membuat jurnal penyesuaian dan koreksi bila diperlukan, serta membuat jurnal penutup 6. Menyusun Laporan keuangan yang terdiri dari neraca, laporan operasi dan laporan arus kas Langkah-langkah dalam proses akuntansi tersebut membentuk suatu siklus yang bisa digambarkan sebagai berikut: Neraca Awal Analisis Transaksi Laporan Operasi Jurnal Buku Besar Daftar Saldo Penyesuaian/ Koreksi/ Penutup Neraca Akhir Laporan Arus Kas

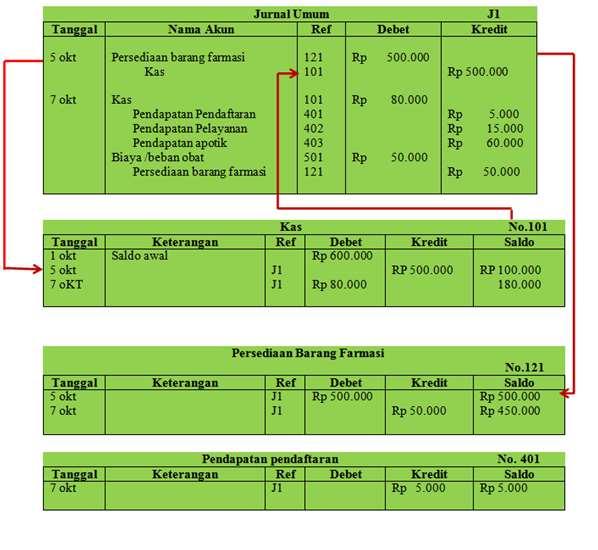

3 ANALISIS TRANSAKSI Sebelum melakukan proses pencatatan, dilakukan analisis transkasi. Peristiwa yang terjadi di rumah sakit, disebut sebagai transaksi, jika peristiwa tersebut mengubah posisi keuangan rumah sakit (aset, kewajiban dan ekuitas). Di dalam melakukan analisis transaksi perlu diidentifikasi pasangan akun manakah yang terpengaruh oleh peristiwa tersebut. Contoh transaksi pada rumah sakit adalah sebagai berikut: - Pada tanggal 5 Oktober terjadi pembelian barang farmasi senilai Rp secara tunai, maka akun yang akan terpengaruh dari adanya peristiwa tersebut adalah adalah akun kas dan persediaan barang farmasi, yaitu berkurangnya akun kas rumah sakit dan bertambahnya akun persediaan barang farmasi. Setiap kali terjadi transaksi, pasangan akun akan bertambah dan berkurang secara seimbang. Dalam contoh di atas, akun yang bertambah adalah akun persediaan barang farmasi sebesar Rp dan harus diimbangi dengan berkurangnya akun lain sebesar Rp , dalam hal ini akun yang berkurang adalah kas. JURNAL Setelah dilakukan analisis transaksi dan diidentifikasi akun-akun yang terpengaruh dari peristiwa tersebut, langkah selanjutnya adalah mencatat transaksi tersebut ke dalam jurnal. Manfaat penjurnal dalam proses akuntansi adalah: 1. Menunjukkan dampak suatu transaksi secara lengkap dalam satu tempat 2. Menunjukkan kronologis pencatatan transaksi 3. Membantu mencegah sedini mungkin terjadinya kesalahan pencatatan, sebab jumlah debet dan kredit pada setiap pencatatan dapat secara mudah diperbandingkan Dalam proses penjurnalan setiap transaksi harus dicatat dalam jurnal yang terpisah. Jurnal yang lengkap berisi informasi tentang: 1. Tanggal transaksi 2. Nama akun dan jumlahnya yang harus didebet dan dikredit 3. Keterangan singkat atas transaksi tersebut 4. Pendebetan dicatat di sisi kanan dan pengkreditan dicatat pada sisi kiri TEHNIK PENJURNALAN Proses penjurnalan dilakukan dengan menggunakan format jurnal yang dapat menginformasikan secara jelas transaksi yang terjadi dan perlu dicatat. Secara tehnis, penjurnalan dilakukan sebagai berikut: 1. Tanggal transaksi dimasukkan dalam kolom tanggal 2. Nama akun yang didebet harus ditulis merapat di sebelah kiri di kolom Nama Akun dan keterangan, sedangkan nama akun yang dikredit ditulis agak menjorok ke kanan

4 3. Jumlah yang harus didebet dimasukkan ke dalam kolom debet, sedangkan jumlah yang harus dikredit dimasukkan dalam kolom kredit. 4. Berikan penjelasan singkat untuk setiap transaksi 5. Berikan jarak antar jurnal. Jarak ini akan memisahkan setiap jurnal dan memudahkan untuk membaca jurnal 6. Kolom referensi (ref) dibiarkan kosong pada saat membuat jurnal. Kolom ini baru diisi ketika dilakukan posting, yaitu pemindahan akun dari buku jurnal ke buku besar 7. Jurnal yang hanya terdiri dari 2 akun, yaitu 1 akun debet dan 1 akun kredit disebut sebagai jurnal sederhana. Contoh format jurnal: 1. Tanggal 5 Oktober terjadi pembelian barang farmasi secara tunai sebesar Rp Tanggal 7 Oktober mencatat pendapatan dari pasien umum, berdasarkan formulir kuitansi yang diperoleh dari kasir, dengan perincian: biaya pendaftaran Rp 5.000, Biaya pemeriksaan dan tindakan Rp dan biaya obat Rp (harga pokok obat Rp ) POSTING KE BUKU BESAR Langkah berikutnya setelah dilakukan penjurnalan adalah melakukan posting ke buku besar. Posting ke buku besar maksudnya adalah pemindahan akun yang dicatat dalam buku jurnal ke dalam buku besar. Dalam proses akuntansi, tahap ini merupakan tahap untuk mengakumulasikan transaksitransaksi yang telah dicatat di dalam jurnal ke dalam akun individual. Langkah-langkah yang dilakukan dalam proses posting adalah sebagai berikut: 1. Masukkan tanggal posting, jumlah yang didebet dan yang dikredit di dalam jurnal dan ke dalam kolom-kolom yang sesuai di dalam buku besar 2. Di dalam kolom referensi pada jurnal, masukkan nomor akun buku besar Ilustrasi berikut ini menggambarkan proses posting dari jurnal ke buku besar:

5

6 DAFTAR SALDO/ NERACA SALDO Setelah jurnal di posting ke akun individual, yaitu buku besar, maka pada akhir periode disusun daftar saldo atau sering disebut dengan neraca saldo (trial balance). Daftar saldo atau neraca saldo ini disusun berdasarkan saldo akhir yang terdapat dalam setiap akun individual atau buku besar. Saldo-saldo debet dalam buku besar dipindahkan ke dalam sisi kiri (debet) pada neraca saldo, sedangkan saldo-saldo kredit dalam buku besar dipindahkan ke dalam sisi kanan (kredit) pada neraca saldo. Tujuan utama membuat daftar saldo adalah untuk memastikan bahwa sisi debet dalam neraca saldo tersebut jumlahnya sama dengan sisi kredit. Jika saldo pada sisi debet dalam neraca saldo tidak sama dengan jumlah pada sisi kreditnya, rumah sakit dapat segera mencari tahu penyebabnya dengan menelusuri pada pencatatan transaksi pada jurnal atau buku besar. Contoh sederhana daftar saldo adalah sebagai berikut RUMAH SAKIT HARAPAN SEHAT DAFTAR SALDO 31 OKTOBER 2011 NAMA AKUN DEBET KREDIT Kas Rp Piutang Pelayanan Persediaan barang farmasi Peralatan rumah tangga Hutang usaha Rp Hutang Gaji Pendapatan diterima di muka Ekuitas Surplus tahun lalu Pendapatan pendaftaran Pendapatan pelayanan Pendapatan apotik Beban obat Beban bahan habis pakai Total Rp Rp PENYESUAIAN Melalui proses akuntansi, kita berharap mengetahui bagaimana hasil operasi yang dilakukan oleh suatu organisasi/ rumah sakit. Hasil operasi secara sederhana dapat diperoleh dari besarnya pendapatan dikurangi besarnya biaya yang telah dikeluarkan. Meskipun demikian, pada kenyataannya tidaklah sesederhana itu. Salah satu manfaat dari adanya proses akuntansi adalah pengukuran kinerja. Supaya pengukuran kinerja dapat mencerminkan aktivitas yang sesungguhnya maka, hal penting yang harus diperhatikan adalah periode waktu (timing) dan dasar pencatatan.

7 Periode waktu menggambarkan pelaporan keuangan suatu organisasi harus mempunyai batasan waktu, batasan yang sering digunakan dalam akuntansi adalah periode satu bulan, satu kwartal dan satu tahun. Periode akuntansi satu tahun disebut sebagai tahun fiskal. Batasan waktu menyebabkan perlunya penyesuaian dalam proses akuntansi. Penyesuaian dilakukan setelah daftar saldo (neraca saldo) disusun. Penyesuaian dilakukan melalui pencatatan dalam jurnal penyesuaian. Hal-hal yang menyebabkan perlunya penyesuaian antara lain: 1. Beberapa transaksi ekonomi tidak mungkin dicatat harian, karena pertimbangan efisiensi. Contohnya adalah Bahan habis pakai di rumah sakit, yang setiap hari dipakai dalam jumlah kecil-kecil, maka akan tidak efisien jika dicatat setiap hari. Contoh yang lain adalah pengakuan penyusustan (depresiasi), pada umumnya akan dilakukan sekali dalam satu periode waktu. 2. Beberapa biaya tidak dicatat dalam periode waktu tertentu, karena biaya tersebut berkaitan dengan berlalunya waktu dan bukan merupakan akibat dari pemakaian sumber daya seharihari. Contohnya adalah Biaya sewa dan biaya asuransi 3. Beberapa transaksi belum dicatat. Contohnya adalah pemakaian biaya listrik dalam satu bulan tertentu, belum tercatat, karena tagihan baru diketahui beberapa hari pada bulan berikutnya. Prinsip akuntansi mencatat pendapatan dan biaya pada periode yang benar. Pendapatan dan biaya harus diakui dan dicatat pada periode terjadinya atau berbasis akrual (accrual basis). Pada cash basis, pendapatan dicatat pada saat kas diterima dan beban atau biaya dicatat pada saat kas dikeluarkan. Cash basis tidak digunakan dalam prinsip akuntansi, karena dapat menyebabkan terjadinya pelaporan keuangan yang menyesatkan. Prinsip akuntansi menggunakan prinsip matching, yaitu beban harus dipertandingkan dengan pendapatan pada periode yang benar. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk memastikan hwa prinsip pengakuan pendapatan dan biaya telah dicatat berdasarkan prinsip matching. Jurnal penyesuaian dibuat pada saat melakukan penyususnan laporan keuangan. Jurnal penyesuaian dapat diklasifikasikan menjadi dua, yaitu: 1. Deferrals a. prepaid expenses Beban/biaya telah dibayar tunai dan dicatat sebagai aset sebelum digunakan atau dikonsumsi b. Unearned Revenue- Kas telah diterima dan dicatat sebagai hutang (kewajiban) sebelum pendapatan diperoleh 2. Accruals a. Accrued Revenues Pendapatan telah diperoleh tetapi kas belum diterima atau belum dilakukan pencatatan

8 b. Accrual Expenses Beban telah terjadi tetapi kas belum dibayarkan atau belum dilakukan pencatatan PREPAID EXPENSES (BEBAN DIBAYAR DI MUKA) Beban dibayar di muka adalah beban atau biaya yang telah dibayar dan dicatat sebagai aset sebelum digunakan atau dikonsumsi. Beban ini habis dengan berlalunya waktu atau melalui pemakaian. Contoh beban dibayar di muka adalah supplies (bahan habis pakai), asuransi dan depresiasi. Contoh: Bahan Habis Pakai Tanggal 5 Oktober rumah sakit membeli bahan habis pakai secara kredit seharga Rp \ Bahan habis pakai ini diperkirakan akan habis dalam waktu 3 bulan Tanggal 31 Oktober Bahan habis pakai yang tersisa senilai Rp Jurnal yang diperlukan untuk mencatat transaksi di atas adalah: Tanggal Jurnal 5 Okt Transaksi Bahan Habis Pakai Rp Hutang Usaha Okt Penyesuaian Beban/Biaya Bahan Habis Pakai Rp Bahan habis Pakai Asuransi Tanggal 5 Oktober Membayar polis asuransi sebesar Rp , akan jatuh tempo pada tanggal 30 September tahun yang akan datang Jurnal yang diperlukan untuk mencatat transaksi di atas adalah: Tanggal Jurnal 5 Okt Transaksi Asuransi Dibayar Di muka Rp Kas Okt Penyesuaian Beban asuransi Rp Asuransi Dibayar di muka Depresiasi Aset Tetap Depresiasi atau penyusutan adalah alokasi biaya perolehan (cost) suatu aset untuk dibebankan selama umur ekonomis aset tersebut dengan cara yang rasional dan sistematik. Depresiasi merupakan estimasi dan bukan ukuran faktual atas cost yg telah expired Tanggal 1 Oktober rumah sakit membeli peralatan kantor seharga Rp secara kredit dengan umur ekonomis 5 tahun

9 Tanggal Jurnal 5 Okt Transaksi Peralatan Kantor Rp Hutang Usaha Okt Penyesuaian Biaya Depresiasi Rp Akumulasi Depresiasi UNEARNED REVENUE (PENDAPATAN DITERIMA DI MUKA) Pendapatan diterima di muka merupakan pendapatan yang telah diterima dan dicatat sebagai kewajiban rumah sakit sebelum pendapatan tersebut terealisasi. Pendapatan diterima di muka akan direalisasikan melalui pemberian jasa pelayanan. Contoh: Tanggal 5 Oktober, rumah sakit menerima dana jamkesmas sebesar Rp Tanggal 31 Oktober, Berdasarkan analisis yang dilakukan pendapatan yang terealisasi adalah Rp Tanggal Jurnal 5 Okt Transaksi Kas Rp Pendapatan diterima di muka Rp Okt Penyesuaian Pendapatan diterima di muka Rp Pendapatan Pelayanan ACCRUED REVENUE Accrued Revenue dapat terjadi karena jasa/ pelayanan telah diberikan kepada pelanggan/ pasien, tetapi belum dibayar oleh pelanggan/ pasien tersebut. Tanggal 31 Oktober rumah sakit melakukan tagihan kepada pasien sebesar atas pelayanan sebesar Rp , tetapi pasien akan membayar bulan depan, maka perlu dibuat jurnal penyesuaian pada akhir periode sebagai berikut: Tanggal Jurnal 31 Okt Penyesuaian Piutang usaha Rp Pendapatan Pelayanan ACRRUED EXPENSE Accrued expense bisa terjadi karena biaya telah terjadi, tetapi belum dibayar

10 Contoh: pada tanggal 31 Oktober, rumah sakit mempunyai kewajiban untuk membayar gaji karyawan sebesar Rp , tetapi baru akan dibayarkan pada tanggal 5 November. Maka pada tanggal 31 Oktober harus dibuat jurnal penyesuaian sebagai berikut: Tanggal Jurnal 31 Okt Penyesuaian Beban Gaji Rp Hutang Gaji PENYELESAIAN DALAM SIKLUS AKUNTANSI Setalah dilakukan penyesuaian-penyesuaian pada neraca saldo, maka proses akuntansi harus diselesaikan. Ada beberapa komponen yang diperlukan dalam proses penyelesaian proses akuntansi sebelum siap meyajikan laporan keuangan. Komponen-komponen tersebut adalah: 1. Kertas Kerja (Worksheet) 2. Jurnal Penutup 3. Jurnal Koreksi 4. Jurnal Pembalik KERTAS KERJA/ WORKSHEET Kertas kerja adalah alat kerja akuntan yang digunakan dalam proses pembuatan jurnal penyesuaian dan laporan keuangan. Kertas kerja bukan merupakan catatan akuntansi permanen. Langkah-langkah dalam membuat kertas kerja adalah sebagi berikut: 1. Membuat daftar saldo (neraca saldo), yang diambil dari setiap akin individu dalam buku besar 2. Membuat penyesuaian dalam kolom penyesuaian 3. Membuat daftar saldo setelah penyesuaian 4. Menggolongkan akun-akun ke dalam akun neraca dan akun operasi 5. Menyusun laporan keuangan (laporan operasi, neraca dan arus kas) JURNAL PENUTUP Pada akhir periode akuntansi, akun-akun organisasi akan siap memasuki periode akuntansi berikutnya, maka organisasi perlu melakukan penutupan buku. Dalam proses penutupan buku, akunakun perlu dibedakan menjadi akun temporer dan akun permanen. Akun temporer adalah akun yang berkaitan dengan satu periode akuntansi saja. Akun temporer meliputi akun-akun yang terdapat pada laporan operasi (dalam perusahaan yg berorientasi pada laba, disebut sebagai laporan rugi laba). Karena akun-akun ini merupakan akun temporer, maka akun-akun ini harus ditutup pada setiap akhir periode akuntansi. Akun permanen merupakan akun-akun yang berkaitan dengan satu periode akuntansi atau lebih. Akun permanen meliputi akun-akun yang terdapat pada laporan posisi keuangan atau neraca. Karena merupakan akun permanen, maka akun-akun ini tidak ditutup.

11 Untuk melakukan penutupan akun temporer, maka akun-akun ini dipindahkan ke dalam neraca dan akan menjadi akun permanen melalui jurnal penutup. Jurnal penutup akan menyebabkan akun temporer menjadi bersaldo NOL. Dalam membuat jurnal penutup, digunakan akun pembantu yang disebut sebagai ikhtisar defisit/surplus (ikhtisar rugi/laba). Contoh jurnal penutup adalah sebagai berikut: 1. Menutup Akun pendapatan dan Biaya Tanggal Nama Akun Debet Kredit 31 Okt Pendapatan pelayanan Rp Iktisar S/D Rp Okt Iktisar S/D Rp Biaya obat Biaya habis pakai Biaya depresiasi Biaya gaji Biaya sewa Biaya bunga Rp Menutup akun pembantu (Ikhtisar S/D) ke akun Permanen Tanggal Nama Akun Debet Kredit 31 Okt Ikhtisar S/D Rp Surplus tahun berjalan Rp Jurnal penutup juga harus diposting ke buku besar JURNAL PEMBALIK/JURNAL REVERSI Setelah penyusunan laporan keuangan dan penutupan buku, organisasi dapat memilih untuk mebalik beberapa jurnal penyesuaian sebelum melakukan pencatatan jurnal transaksi pada periode berikutnya. Jurnal pembalik adalah optional bagi organisasi. Jurnal pembalik dibuat pada awal periode akuntansi dan merupakan lawan dari jurnal penyesuaian yang telah dibuat pada periode sebelumnya. Jurnal pembalik tidak mengubah jumlah yang dilaporkan dalam laporan keuangan, tetapi dibuat untuk memudahkan pencatatan transaksi pada periode berikutnya. LATIHAN Berikut Transaksi yang terjadi pada Rumah Sakit Segar Bugar selama Bulan Januari 2012 Tanggal Transaksi 1 Rumah sakit menerima dana dari pemerintah berupa kas yang ditransfer ke bank sebesar Rp ,00 untuk operasional awal tahun. 2 Menerima pendapatan atas pelayanan medis kepada pasien sebesar Rp

12 ,00 4 Membayar gaji karyawan sebesar Rp ,00 5 Membeli perlengkapan/ persediaan non medis seharga Rp ,00 baru dibayar tunai Rp ,00 6 Menerima pemnbayaran pasien rawat inap status umum, total tarif perawatan Rp ,00 baru diterima pelunasannya Rp ,00 7 Dibayar outsourcing cleaning service untuk 1 tahun ke depan senilai Rp ,00 11 Diterima pelusanan atas pelayanan pasien berjaminan yang diberikan bulan desember 2010 sebesar Rp ,00 oleh penjamin A 13 Dibayar beban listrik, air dan telepon bulan Januari 2011 Rp ,00 14 Diterima pendapatan atas jasa pelayanan medis kepada pasien senilai Rp ,00 16 Dibeli peralatan medis seharga Rp ,00 secara kredit selama 1 tahun 18 Dibeli Obat-obatan Rp ,00 secara tunai 20 Diterima pelunasan pasien tanggal 6 januari sebesar sisa yang belum dibayarkan 25 Dibayar sebagian utang atas transaksi tanggal 16 Januari 2011 sebesar Rp ,00 31 Diketahui Obat-obatan yang tersisa tanggal 31 Januari 2011 sebanyak Rp ,00 31 Diketahui perlengkapan/ persediaan non medis tersisa tanggal 31 januari 2011 sebanyak Rp ,00 ASET : Kas Piutang Persediaan Obat Persediaan Non Medis Tanah Kendaraan Alat Medis Gedung dan Bangunan Akum. Peny. Aset Tetap Rumah Sakit Segar Bugar Neraca Per 31 Desember ( ) KEWAJIBAN : Hutang Jangka Pendek Hutang Jangka Panjang EKUITAS : Modal -Pemerintah Total Aset Total Kewajiban+Modal Penyesuaian yang dilakukan di akhir bulan Januari antara lain: 1. Biaya outsourcing 2. Biaya Penyusutan aset (1tahun=12 bulan) Kendaraan, Umur Ekonomis= 10 tahun, Nilai sisa = 0 Alat Medis, Umur Ekonomis = 5 tahun, Nilai sisa = 0 Gedung dan Bangunan, Umur Ekonomis = 25 tahun, Nilai Sisa = 0 Rumus Biaya Penyusutan = (Nilai Perolehan Nilai sisa)/ Umur Ekonomis

13 Permintaan: 1. Buatlah Jurnal atas transaksi-transaksi di dalam tabel (bisa mempergunakan form persamaan akuntansi) 2. Buatlah Jurnal Penyesuaian pada tanggal 31 Januari Buatlah Buku Besar 4. Buatlah Neraca Saldo Setelah Penyesaian 5. Buatlah Laporan Operasi 6. Buatlah Neraca 7. Buatlah Laporan Arus Kas

Overview Siklus Akuntansi

Overview Siklus Akuntansi Akuntansi adalah.. Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan

Overview Siklus Akuntansi Akuntansi adalah.. Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan

PELATIHAN PENYUSUNAN LAPORAN KEUANGAN RUMAH SAKIT

PELATIHAN PENYUSUNAN LAPORAN KEUANGAN RUMAH SAKIT TUJUAN PELATIHAN MENDUKUNG KEGIATAN PML DALAM MEMPERSIAPKAN RSUD MENJADI BLUD MEMPERSIAPKAN STAF AKUNTANSI DAN KEUANGAN RUMAH SAKIT UNTUK MAMPU MENGANTISIPASI

PELATIHAN PENYUSUNAN LAPORAN KEUANGAN RUMAH SAKIT TUJUAN PELATIHAN MENDUKUNG KEGIATAN PML DALAM MEMPERSIAPKAN RSUD MENJADI BLUD MEMPERSIAPKAN STAF AKUNTANSI DAN KEUANGAN RUMAH SAKIT UNTUK MAMPU MENGANTISIPASI

BAB 7 PENYESUAIAN DAN KOREKSI AKUN

BAB 7 PENYESUAIAN DAN KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para

BAB 7 PENYESUAIAN DAN KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

Siklus Akuntansi Jasa-Gitosmangi

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN 4.1. PENGERTIAN JURNAL PENYESUAIAN Jurnal Penyesuaian (adjusting entries) ialah ayat ayat jurnal yang dibuat untuk memutakhirkan akun akun tertentu pada

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN 4.1. PENGERTIAN JURNAL PENYESUAIAN Jurnal Penyesuaian (adjusting entries) ialah ayat ayat jurnal yang dibuat untuk memutakhirkan akun akun tertentu pada

BAB 10 PENCATATAN JURNAL PENYESUAIAN. Asgard Chapter

BAB 10 PENCATATAN JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk mencatat beberapa transaksi yang sengaja dilakukan pada akhir

BAB 10 PENCATATAN JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk mencatat beberapa transaksi yang sengaja dilakukan pada akhir

BAB 8 NERACA LAJUR. A. Pengertian dan Kegunaan Neraca Lajur

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB I PENDAHULUAN. A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu:

sudut pandang yaitu:") BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

BAB 6 NERACA SALDO. A. PENGERTIAN DAN KEGUNAAN NERACA SALDO

BAB 6 NERACA SALDO. A. PENGERTIAN DAN KEGUNAAN NERACA SALDO BAB 6 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Setelah proses transaksi dipindahkan dari buku harian ke akun-akun yang bersangkutan

BAB 6 NERACA SALDO. A. PENGERTIAN DAN KEGUNAAN NERACA SALDO BAB 6 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Setelah proses transaksi dipindahkan dari buku harian ke akun-akun yang bersangkutan

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

BAB 6 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo

BAB 6 NERACA SALDO A. Pengertian dan Kegunaan Neraca adalah selisih antara jumlah sisi debit dengan jumlah sisi kredit dari suatu akun buku besar. Setelah proses transaksi dipindahkan dari buku harian

BAB 6 NERACA SALDO A. Pengertian dan Kegunaan Neraca adalah selisih antara jumlah sisi debit dengan jumlah sisi kredit dari suatu akun buku besar. Setelah proses transaksi dipindahkan dari buku harian

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

BAB II MENGANALISIS TRANSAKSI. Pengant. Akt - Nurul - STIE PENA

BAB II MENGANALISIS TRANSAKSI Pengant. Akt - Nurul - STIE PENA 1 MENGGUNAKAN AKUN UNTUK MENCATAT TRANSAKSI Akun suatu sistem akuntansi yang dirancang untuk menunjukkan kenaikan dan penurunan di setiap

BAB II MENGANALISIS TRANSAKSI Pengant. Akt - Nurul - STIE PENA 1 MENGGUNAKAN AKUN UNTUK MENCATAT TRANSAKSI Akun suatu sistem akuntansi yang dirancang untuk menunjukkan kenaikan dan penurunan di setiap

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

PENYESUAIAN dan KOREKSI AKUN

PENYESUAIAN dan KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para akuntan

PENYESUAIAN dan KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para akuntan

TAHAP PENGIKHTISARAN AKUNTANSI PERUSAHAAN JASA

Judul TAHAP PENGIKHTISARAN AKUNTANSI PERUSAHAAN JASA Mata Pelajaran : Akuntansi Kelas : I (Satu) Nomor Modul : Akt.I.04 Penulis: Drs. Busra Amri Penyunting Materi: Dra. Endang Sri Rahayu Penyunting Media:

Judul TAHAP PENGIKHTISARAN AKUNTANSI PERUSAHAAN JASA Mata Pelajaran : Akuntansi Kelas : I (Satu) Nomor Modul : Akt.I.04 Penulis: Drs. Busra Amri Penyunting Materi: Dra. Endang Sri Rahayu Penyunting Media:

Pencatatan Akuntansi. Bawah ke atas

Pencatatan Akuntansi Bawah ke atas Transaksi Buku Besar Transaksi dianaliis efeknya Analisis persamaan dasar Analisis debit-kredit Jurnal Buku besar Analisis setiap transaksi Mencatat ke dalam jurnal Posting

Pencatatan Akuntansi Bawah ke atas Transaksi Buku Besar Transaksi dianaliis efeknya Analisis persamaan dasar Analisis debit-kredit Jurnal Buku besar Analisis setiap transaksi Mencatat ke dalam jurnal Posting

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010 PETUNJUK MENGERJAKAN: 1. Tulis nomor peserta pada lembar kerja yang telah disediakan. 2. Bacalah petunjuk mengerjakan dan soal secara teliti sebelum

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010 PETUNJUK MENGERJAKAN: 1. Tulis nomor peserta pada lembar kerja yang telah disediakan. 2. Bacalah petunjuk mengerjakan dan soal secara teliti sebelum

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN Ad.3) Pendapatan pendapatan yang sudah diterima namun belum sepenuhnya menjadi pendapatan periodik (unearned revenues / deffered revenues) Pendapatan diterima

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN Ad.3) Pendapatan pendapatan yang sudah diterima namun belum sepenuhnya menjadi pendapatan periodik (unearned revenues / deffered revenues) Pendapatan diterima

SIKLUS AKUNTANSI (Accounting Cycle)

") SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. Jurnal Buku Besar Neraca Laporan Saldo Keuangan

1 MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI PENYUSUNAN LAPORAN KEUANGAN Jurnal Buku Besar Neraca Laporan Saldo Keuangan Jurnal Neraca Penyesuaian Lajur PRINSIP DAN KONSEP YANG BERKAITAN DENGAN PENENTUAN

1 MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI PENYUSUNAN LAPORAN KEUANGAN Jurnal Buku Besar Neraca Laporan Saldo Keuangan Jurnal Neraca Penyesuaian Lajur PRINSIP DAN KONSEP YANG BERKAITAN DENGAN PENENTUAN

PERTEMUAN KE 3 AYAT JURNAL PENYESUAIAN PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 2

PERTEMUAN KE 3 AYAT JURNAL PENYESUAIAN PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 2 Ayat Jurnal Penyesuaian (Adjusting Journal Entry) Yaitu ayat jurnal yang dibuat untuk menyesuaikan saldo-saldo

PERTEMUAN KE 3 AYAT JURNAL PENYESUAIAN PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 2 Ayat Jurnal Penyesuaian (Adjusting Journal Entry) Yaitu ayat jurnal yang dibuat untuk menyesuaikan saldo-saldo

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. JURNAL BUKU BESAR NERACA LAPORAN SALDO KEUANGAN

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. JURNAL BUKU BESAR NERACA LAPORAN SALDO KEUANGAN 1 MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN

MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN. JURNAL BUKU BESAR NERACA LAPORAN SALDO KEUANGAN 1 MODUL 5 JURNAL PENYESUAIAN PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN

PENGERTIAN DASAR AKUNTANSI. Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu :

PENGERTIAN DASAR AKUNTANSI Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu : 1. Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspek fungsi akuntansi

PENGERTIAN DASAR AKUNTANSI Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu : 1. Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspek fungsi akuntansi

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

Atau kertas berkolom yang digunakan sebagai kertas kerja dalam penyusunan laporan keuangan.

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Sistem informasi sangat bervariasi dari satu bisnis ke bisnis lainnya. Faktor-faktor yang mempengaruhi sistem ini antara lain adalah sifat bisnis dan transaksi-transaksi yang

SISTEM INFORMASI AKUNTANSI Sistem informasi sangat bervariasi dari satu bisnis ke bisnis lainnya. Faktor-faktor yang mempengaruhi sistem ini antara lain adalah sifat bisnis dan transaksi-transaksi yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam bab IV ini, penulis mencoba menganalisa dan membahas tentang perlakuan akuntansi pendapatan, beban serta pelaporannya yang diterapkan oleh Rumah Sakit Medika

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam bab IV ini, penulis mencoba menganalisa dan membahas tentang perlakuan akuntansi pendapatan, beban serta pelaporannya yang diterapkan oleh Rumah Sakit Medika

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process)

") Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process) Konsep Penandingan (The Matching Concept) Penentuan dalam periode mana revenue dan expense bisnis akan dilaporkan

Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process) Konsep Penandingan (The Matching Concept) Penentuan dalam periode mana revenue dan expense bisnis akan dilaporkan

odul ke: Adjusting Process Jurnal Penyesuaian akultas FASILKOM Yustika Erliani SE, MMSI rogram Studi Sistem Informasi

odul ke: Adjusting Process Jurnal Penyesuaian akultas FASILKOM Yustika Erliani SE, MMSI rogram Studi Sistem Informasi Matching Principle Ketika seorang akuntan mempersiapkan sebuah laporan keuangan, mereka

odul ke: Adjusting Process Jurnal Penyesuaian akultas FASILKOM Yustika Erliani SE, MMSI rogram Studi Sistem Informasi Matching Principle Ketika seorang akuntan mempersiapkan sebuah laporan keuangan, mereka

REKAP SOAL UN SMK AKUNTANSI 2008/ /2010

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA

DAN PENGGUNAANNYA") BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

JURNAL PENYESUAIAN PERUSAHAAN JASA

JURNAL PENYESUAIAN PERUSAHAAN JASA Pengertian Tujuan Fungsi Pencatatan Jurnal Penyesuain Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan (akun)

JURNAL PENYESUAIAN PERUSAHAAN JASA Pengertian Tujuan Fungsi Pencatatan Jurnal Penyesuain Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan (akun)

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

JAWABAN AKUNTANSI BISNIS PENGANTAR 1

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI)

") Dosen : Christian Ramos Kurniawan C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI) 3-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

Dosen : Christian Ramos Kurniawan C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI) 3-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

ekonomi Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN a. Akun Riil

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

SOAL LATIHAN PERUSAHAAN JASA

SOAL LATIHAN PERUSAHAAN JASA JURNAL PENYESUAIAN, NERACA LAJUR, LAPORAN KEUANGAN, JURNAL PENUTUP DAN JURNAL BALIK 1. Berikut ini sebagian neraca saldo Biro Perjalanan Angkasa per 30 Juni 2008. Piutang Perlengkapan

SOAL LATIHAN PERUSAHAAN JASA JURNAL PENYESUAIAN, NERACA LAJUR, LAPORAN KEUANGAN, JURNAL PENUTUP DAN JURNAL BALIK 1. Berikut ini sebagian neraca saldo Biro Perjalanan Angkasa per 30 Juni 2008. Piutang Perlengkapan

Bab 4 Penyelesaian Siklus Akuntansi. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD A. Kerangka Hukum Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD A. Kerangka Hukum Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

TUGAS LABORATORIUM PENGANTAR AKUNTANSI

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

Langkah-langkah pembuatan jurnal penutup adalah sebagai berikut :

JURNAL PENUTUP Pada akhir periode setelah selesai menyusun laporan keuangan, maka kita mempersiapkan akunakun yang akan dibawa ke awal periode akuntansi berikutnya, yaitu akunakun Harta, Utang dan Modal.

JURNAL PENUTUP Pada akhir periode setelah selesai menyusun laporan keuangan, maka kita mempersiapkan akunakun yang akan dibawa ke awal periode akuntansi berikutnya, yaitu akunakun Harta, Utang dan Modal.

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

f 2010 Debet Kredit April 2 Kas Simpanan Pokok

Tangga Keterangan l f 21 Debet Kredit April 2 Kas 1.. Simpanan Pokok 1.. Re Saldo April 6 Peralatan Kantor 22.. Kas 7.. Utang Usaha 15.. April 7 Perlengkapan Kantor 2.. Kas 2.. Mei 2 Kas 5.. Simpanan Wajib

Tangga Keterangan l f 21 Debet Kredit April 2 Kas 1.. Simpanan Pokok 1.. Re Saldo April 6 Peralatan Kantor 22.. Kas 7.. Utang Usaha 15.. April 7 Perlengkapan Kantor 2.. Kas 2.. Mei 2 Kas 5.. Simpanan Wajib

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

ekonomi Sesi JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN B. AKUN YANG PERLU DISESUAIKAN a.

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

BAB 3 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

Jurnal, Buku Besar dan Neraca. Dasar Akuntansi 1 - Renny, Dr.

Jurnal, Buku Besar dan Neraca 1 1. Rekening 2. Aturan Debet dan Kredit 3. Konsep Pembukuan Berpasangan 4. Siklus Akuntansi 2 Judul catatan akuntansi yang berkaitan dengan komponen-konponen dari aktiva,

Jurnal, Buku Besar dan Neraca 1 1. Rekening 2. Aturan Debet dan Kredit 3. Konsep Pembukuan Berpasangan 4. Siklus Akuntansi 2 Judul catatan akuntansi yang berkaitan dengan komponen-konponen dari aktiva,

SOAL KASUS AKUNTANSI

SOAL KASUS AKUNTANSI SOAL KASUS 1 Berikut ini disajikan mengenai kegiatan operasional Bengkel Maju Lancar selama bulan Juli 2006, adalah sebagai berikut : A. NERACA BENGKEL MAJU LANCAR NERACA SALDO PER

SOAL KASUS AKUNTANSI SOAL KASUS 1 Berikut ini disajikan mengenai kegiatan operasional Bengkel Maju Lancar selama bulan Juli 2006, adalah sebagai berikut : A. NERACA BENGKEL MAJU LANCAR NERACA SALDO PER

AKUNTANSI BAB II SIKLUS AKUNTANSI PERUSAHAAN JASA

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB II SIKLUS AKUNTANSI PERUSAHAAN JASA Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB II SIKLUS AKUNTANSI PERUSAHAAN JASA Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran. Penyusun: Fanni Husnul Hanifa, SE., MM NPM : KELAS :

AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran. Penyusun: Fanni Husnul Hanifa, SE., MM NPM : KELAS :") AS MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran Penyusun: Fanni Husnul Hanifa, SE., MM NAMA LENGKAP : NPM : KELAS : SEMESTER GENAP 2016/2017 UNIVERSITAS TELKOM 2016 1 BAHAN KAJIAN

AS MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran Penyusun: Fanni Husnul Hanifa, SE., MM NAMA LENGKAP : NPM : KELAS : SEMESTER GENAP 2016/2017 UNIVERSITAS TELKOM 2016 1 BAHAN KAJIAN

BEBAN DIBAYAR DI MUKA

BEBAN DIBAYAR DI MUKA 1 Sebelum kita membahas tentang beban di bayar dimuka, kita perlu membahas tentang ayat jurnal penyesuaian. Karena untuk pembayaran di muka memerlukan ayat jurnal penyesuaian. Ayat

BEBAN DIBAYAR DI MUKA 1 Sebelum kita membahas tentang beban di bayar dimuka, kita perlu membahas tentang ayat jurnal penyesuaian. Karena untuk pembayaran di muka memerlukan ayat jurnal penyesuaian. Ayat

Materi: 5 AKUN & MANFAATNYA

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

PENUTUPAN BUKU dan JURNAL PEMBALIK

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

Kendala Penyajian Laporan Keuangan Pada Perusahaan CV.FATUHA

Kendala Penyajian Laporan Keuangan Pada Perusahaan CV.FATUHA Risye Ayuliawati Herlina Program Studi Akuntansi STIE STEMBI, riseayu19@gmail.com Abstrak Tujuan Mengetahui bagaimana implementasi penyusunan

Kendala Penyajian Laporan Keuangan Pada Perusahaan CV.FATUHA Risye Ayuliawati Herlina Program Studi Akuntansi STIE STEMBI, riseayu19@gmail.com Abstrak Tujuan Mengetahui bagaimana implementasi penyusunan

IV. PENYESUAIAN. Universitas Gadjah Mada

IV. PENYESUAIAN mencatat (menjurnal dan mengakunkan) data-data transaksi akhir tahun sehingga jumlah yang terdapat dalam tiap rekening sesuai dengan kenyataannya. Manfaat penyesuaian: 1. Kepraktisan Jika

IV. PENYESUAIAN mencatat (menjurnal dan mengakunkan) data-data transaksi akhir tahun sehingga jumlah yang terdapat dalam tiap rekening sesuai dengan kenyataannya. Manfaat penyesuaian: 1. Kepraktisan Jika

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

PENYESUAIAN PEMBUKUAN. Oleh Ruly Wiliandri, SE., MM

PENYESUAIAN PEMBUKUAN Oleh Ruly Wiliandri, SE., MM Tujuan pembuatan neraca saldo adalah untuk mempersiapkan penyusunan laporan keuangan. Namun, karena data yang tercantum dalam neraca saldo masih memerlukan

PENYESUAIAN PEMBUKUAN Oleh Ruly Wiliandri, SE., MM Tujuan pembuatan neraca saldo adalah untuk mempersiapkan penyusunan laporan keuangan. Namun, karena data yang tercantum dalam neraca saldo masih memerlukan

BAB 11 MATEMATIKA LAPORAN KEUANGAN

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

Sumber pencatatan kertas kerja adalah dari neraca saldo dan jurnal penyesuaian. Kedua sumber ini sekaligus akan terlihat pada bagian kertas kerja.

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Penyusunan Laporan Keuangan dan Jurnal Penutup

Penyusunan Laporan Keuangan dan Jurnal Penutup Tujuan Pembelajaran Konseptual Menggunakan Work Sheet untuk membantu penyusunan laporan keuangan Menjelaskan maksud menutup buku besar Mengidentifikasi akun

Penyusunan Laporan Keuangan dan Jurnal Penutup Tujuan Pembelajaran Konseptual Menggunakan Work Sheet untuk membantu penyusunan laporan keuangan Menjelaskan maksud menutup buku besar Mengidentifikasi akun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

BAB 9 KEWAJIBAN. Setiap perusahaan umumnya memiliki kewajiban atau yang biasa disebut dengan utang yang harus diselesaikan atau dibayar oleh

BAB 9 KEWAJIBAN A. Pengertian Kewajiban Setiap perusahaan umumnya memiliki kewajiban atau yang biasa disebut dengan utang yang harus diselesaikan atau dibayar oleh Kewajiban adalah utang yang harus dibayar

BAB 9 KEWAJIBAN A. Pengertian Kewajiban Setiap perusahaan umumnya memiliki kewajiban atau yang biasa disebut dengan utang yang harus diselesaikan atau dibayar oleh Kewajiban adalah utang yang harus dibayar

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Penyesuaian Perusahaan Jasa

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

LATIHAN AKHIR SEMESTER 1

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

BAB IV HASIL PENELITIAN. 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret 2013

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret Express Laundry merupakan usaha kecil menengah yang bergerak dalam bidang penyedia jasa pencucian yang semenjak berdirinya

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret Express Laundry merupakan usaha kecil menengah yang bergerak dalam bidang penyedia jasa pencucian yang semenjak berdirinya

BAB III ANALISIS SUMBER DAN PENGGUNAAN KAS

BAB III ANALISIS SUMBER DAN PENGGUNAAN KAS 1. Sifat Laporan Sumber Dan Penggunan Kas Sifat laporan perubahan modal kerja adalah memberikan ringkasan transaksi keuangan selama satu periode dengan menunjukan

BAB III ANALISIS SUMBER DAN PENGGUNAAN KAS 1. Sifat Laporan Sumber Dan Penggunan Kas Sifat laporan perubahan modal kerja adalah memberikan ringkasan transaksi keuangan selama satu periode dengan menunjukan

BAB II LANDASAN TEORI. fakta-fakta atau angka-angka yang secara relatif tidak berarti bagi pemakai.

BAB II LANDASAN TEORI 2.1 Informasi Menurut McLeod (McLeod, 1998,) informasi adalah data yang telah diproses, atau data yang memiliki arti. Sedangkan arti dari data sendiri adalah fakta-fakta atau angka-angka

BAB II LANDASAN TEORI 2.1 Informasi Menurut McLeod (McLeod, 1998,) informasi adalah data yang telah diproses, atau data yang memiliki arti. Sedangkan arti dari data sendiri adalah fakta-fakta atau angka-angka

BAGAIMANA. Set up chart of account sesuai dengan ketentuan baru

BAGAIMANA Set up chart of account sesuai dengan ketentuan baru akun LO Tentukan proses yang akan dijalankan sesuaikan sisdur Kemendagri Set up sistem pencatatan sederhanakan dengan sistem komputer sehingga

BAGAIMANA Set up chart of account sesuai dengan ketentuan baru akun LO Tentukan proses yang akan dijalankan sesuaikan sisdur Kemendagri Set up sistem pencatatan sederhanakan dengan sistem komputer sehingga

A. Mengenal Transaksi pada Perusahaan Dagang

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

KANTOR JASA PENILAI PUBLIK (KJPP) O, P, Q DAN REKAN. LAPORAN POSISI KEUANGAN (NERACA) KOMPARATIF 31 DESEMBER 2013 DAN 2014 (Dinyatakan dalam Rupiah)

O, P, Q DAN REKAN. LAPORAN POSISI KEUANGAN (NERACA) KOMPARATIF 31 DESEMBER 2013 DAN 2014 (Dinyatakan dalam Rupiah)") Berikut di bawah ini merupakan (contoh) ilustrasi sederhana penyajian laporan keuangan yang terdiri atas: 1. Laporan Posisi Keuangan (Neraca) Komparatif; 2. Laporan Laba Rugi Komparatif; 3. Catatan Atas

Berikut di bawah ini merupakan (contoh) ilustrasi sederhana penyajian laporan keuangan yang terdiri atas: 1. Laporan Posisi Keuangan (Neraca) Komparatif; 2. Laporan Laba Rugi Komparatif; 3. Catatan Atas

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI LAPORAN KEUANGAN SEMESTERAN TAHUN 2016 DAFTAR ISI Neraca Laporan Operasional Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI LAPORAN KEUANGAN SEMESTERAN TAHUN 2016 DAFTAR ISI Neraca Laporan Operasional Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan

1. KONSEP DAN PRISIP AKUNTANSI

JURNAL PENYESUAIAN 1. KONSEP DAN PRISIP AKUNTANSI A. BASIS AKUNTANSI AKRUAL (ACCRUAL BASIS): Transaksi yang diakui dan dicatat pada saat kejadian B. BASIS KAS (CASH BASIS): Transaksi dicatat pada saat

JURNAL PENYESUAIAN 1. KONSEP DAN PRISIP AKUNTANSI A. BASIS AKUNTANSI AKRUAL (ACCRUAL BASIS): Transaksi yang diakui dan dicatat pada saat kejadian B. BASIS KAS (CASH BASIS): Transaksi dicatat pada saat

L2

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

Contoh Soal Persamaan Dasar Akuntansi. Diminta : Buatlah persamaan dasar akuntansi dari transaksi transaksi diatas.? Jawab :

Contoh Soal Persamaan Dasar Akuntansi Posted on Selasa, Oktober 20, 2015 by ha hady 6 comments 1. Ahmad mendirikan bengel yang diberi nama Sido Makmur dengan menyetor uang awal sebesar Rp. 800.000. dan

Contoh Soal Persamaan Dasar Akuntansi Posted on Selasa, Oktober 20, 2015 by ha hady 6 comments 1. Ahmad mendirikan bengel yang diberi nama Sido Makmur dengan menyetor uang awal sebesar Rp. 800.000. dan

Praktikum Pengantar Akuntansi

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Pengantar Akuntansi dan Bisnis

Pengantar Akuntansi dan Bisnis Chapter 1 1 Tujuan Pembelajaran 1. Menggambarkan ciri dasar dari bisnis. 2. Menggambarkan peran akuntansi dalam bisnis. 3. Menggambarkan pentingnya etika bisnis dan prisip-prinsip

Pengantar Akuntansi dan Bisnis Chapter 1 1 Tujuan Pembelajaran 1. Menggambarkan ciri dasar dari bisnis. 2. Menggambarkan peran akuntansi dalam bisnis. 3. Menggambarkan pentingnya etika bisnis dan prisip-prinsip

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)