AKUNTANSI PAJAK PENGHASILAN

|

|

|

- Bambang Tan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 MODUL 9 dan 10 Akuntansi Perpajakan(3 SKS) Oleh: AKUNTANSI PAJAK PENGHASILAN a. PPh Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak atas perolehan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri. b. Penerima Penghasilan (Wajib Pajak PPh Pasal 21) Penerima penghasilan (Wajib Pajak) yang penghasilannya dipotong PPh Pasal 21 adalah : 1). Pejabat Negara, yaitu : (a) Presiden dan Wakil Presiden. (b) Ketua, Wakil Ketua, dan Anggota DPR/MPR, DPRD Propinsi, dan DPRD Kabupaten/Kota. (c) Ketua dan Wakil Ketua Badan Pemeriksa Keuangan. (d) Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung. (e) Ketua dan Wakil Ketua Dewan Pertimbangan Agung. (f) Menteri, Menteri Negara, dan Menteri Muda. (g) Jaksa Agung. (h) Gubernur dan Wakil Gubernur Kepala Daerah Propinsi. (i) Bupati dan Wakil Bupati Kepala Daerah Kabupaten. (j) Walikota dan Wakil Walikota.

2 2). Pegawai Negeri Sipil (PNS) baik pusat, daerah atau lainnya. 3). Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis. 4). Pegawai tetap adalah orang pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan dewan pengawas yang secara teratur terus menerus ikut mengelola kegiatan perusahaan secara langsung. 5). Tenaga lepas adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima atau memperoleh imbalan apabila orang pribadi yang bersangkutan bekerja. 6). Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi yang menerima Tabungan Hari Tua atau Jaminan Hari Tua. 7). Penerima Honorarium adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya. 8). Penerima upah adalah orang pribadi yang menerima upah harian, upah mingguan, atau upah satuan. 9). Orang pribadi lainnya yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa dan kegiatan dari pemotong pajak. c. Penghasilan yang Dipotong PPh Pasal 21 (Objek PPh Pasal 21) 1). Penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun bulanan, upah honorarium, premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun. 2). Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun. 3). Upah harian, upah mingguan, upah satuan, dan upah borongan. 4). Upah tebusan pensiun, uang Tabungan Hari Tua atau Tunjangan Hari Tua (THT), uang pesangon, dan pembayaran lain sejenisnya.

3 5). Honorarium, uang saku, hadiah, atau penghargaan lainnya dengan nama dan dalam bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak dalam negeri. 6). Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji yang diterima oleh pejabat negara, PNS serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiun termasuk janda atau duda dan atau anak-anaknya. 7). Penerimaan dalam bentuk natura kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan Wajib Pajak. Penghasilan tidak termasuk penghasilan yang dipotong PPh Pasal Pembayaran asuransi daari perusahaan asuranasi kesehatan, asuransi jiwa, asuransi dwiguna dna asuransi bea siswa 2. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh pemerintah dan wajib pajak 3. Iuran pensiun yang sibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Mentri Keuangan dan penyelenggara Taspen serta THT kepada badan penyelengggara Taspen dan Jamsostek yang dibayar oleh pemberi kerja 4. Penerimaan dalam bentuk natura dan kenikmatan lainnya denan nama apapun yang diberikan oleh pemerintah 5. Kenikmatan berupa pajak yang ditanggung oleh pemberi kerja Kewajiban Pemotong Pajak PPh Pasal Pemotong pajak PPh Pasal 21 wajib memberikan Bukti Pemotongan PPh Pasal 21, baik diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, Penerima THT, Penrima pesangon, dan penerima dana pensiun iuran pasti. 2. Pemotong Pajak PPH Pasal 21 wajib memberikan bukti pemotongan PPh Pasal 21 tahunan (form 1721 A1 atau 1721 A2) kepada pegawai tetap, termasuk penerima pensiun bulanan dalam waktu dua bulan setelah tahun takwim berakhir 3. Apabila pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim, maka bukti pemotongan (form 1721-A1 atau 1721 A2) diberikan oleh pemberi kerja selambatlambatnya satu bulan setelah pegawai yang bersangkutan berhenti bekerja atau pensiun.

4 4. Penerima penghasilan wajib menyerahkan surat pernyataan kepada pemotong PPh Pasal 21 yang menyatakan jumlah tanggungan keluarga pada permulaan tahun takwim atau pada permulaan menjadi subjek pajak dalam negeri Untuk melaksanakan kewajiban PPh Pasal 21, pemotong Pajak PPh Pasal 21/ pemberi kerja agar menggunakan buku petunjuk pemotongan PPh Pasal 21. d. Tarif PPh Pasal 21 1). Tarif pasal 17 UU No. 7 Tahun 1983 sebagaimana diubah terakhir dengan UU No. 17 tahun 2000, dengan ketentuan sebagai berikut : Tabel 2.1 Tarif PPh Pasal 21 Lapisan Penghasilan Kena Pajak Tarif Pajak Penghasilan Kena Pajak Rp. 0 s/d Rp % Di atas Rp s/d % Di atas Rp s/d % Di atas Rp s/d % Di atas Rp % e. Penghasilan Tidak Kena Pajak (PTKP) PPh Pasal 21 Untuk menentukan besarnya penghasilan kena pajak bagi wajib pajak orang pribadi, penghasilan neto dikurangi dengan penghasilan tidak kena pajak (PTKP). Penyesuaian terhadap Penghasilan Tidak Kena Pajak yang berlaku efektif per 1 januari 2006 adalah sebagai berikut (137/PMK.03/2005) : a.rp ,00 = Untuk wajib pajak orang pribadi yang bersangkutan; b.rp ,00 = Tambahan untuk wajib pajak yang kawin; c. Rp ,00 = Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami d.rp ,00 = Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan

5 sepenuhnya, paling banyak 3 orang untuk setiap keluarga. Besarnya Penghasilan Tidak Kena Pajak sejak (PTKP) tahun pajak 2005 ( berlaku dari 1 Januari 2005 sampai 31 Desember 2005 )adalah sebagai berikut (564/KMK.03/2004) : a.rp ,00 = Untuk wajib pajak orang pribadi yang bersangkutan; b.rp ,00 = Tambahan untuk wajib pajak yang kawin; c. Rp ,00 = Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami d.rp ,00 = Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga. Besarnya penghasilan tidak kena pajak sebelum tahun pajak 2005 ( Berlaku sampai 31 Desember 2004 ) adalah sebagai berikut : a Rp ,00 = Untuk wajib pajak orang pribadi yang bersangkutan;. b Rp ,00 = Tambahan untuk wajib pajak yang kawin;. c. Rp ,00 = Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami d Rp ,00 = Tambahan untuk setiap anggota keluarga sedarah dan. keluarga semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga. Hubungan keluarga sedarah dan semenda a.sedarah lurus satu derajat : Ayah, ibu, anak kandung b.sedarah ke samping satu derajat : Saudara kandung c. Semenda lurus satu derajat : Mertua, anak tiri

6 d.semenda ke samping satu derajat : Saudara Ipar Dengan demikian saudara kandung dan saudara ipar yang menjadi tanggungan wajib pajak tidak memperoleh tambahan pengurangan PTKP. Saudara dari bapak/ibu tidak termasuk dalam pengertian keluarga sedarah dan keluarga semenda dalam garis keturunan lurus. Pengertian anak angkat dalam perundang-undangan pajak adalah seseorang yang belum dewasa, bukan anggota keluarga sedarah atau semenda dalam garis lurus dan menjadi tanggungan sepenuhnya dari wajib pajak yang bersangkutan. Yang menjadi tanggungan sepenuhnya menurut undang-undang Pajak Penghasilan adalah anggota keluarga yang tinggal bersama wajib pajak, tidak dibantu oleh orang tua atau keluarga lainnya dan tidak memiliki penghasilan. Apabila wajib pajak hanya sekedar menyumbang atau membantu saja, maka tidak termasuk pengertian tanggungan sepenuhnya. Dalam hal karyawati kawin, PTKP yang dikurangkan adalah hanya untuk dirinya sendiri, dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri ditambah dengan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya sebagaimana dimaksud dalam Ayat (3) huruf c. Bagi karyawati yang menunjukkan keterangan tertulis dari Pemerintah Daerah setempat (serendah-rendahnya kecamatan) bahwa suaminya tidak menerima atau memperoleh penghasilan, diberikan tambahan PTKP sejumlah Rp ,00 (satu juta dua ratus ribu rupiah) setahun atau Rp ,00 (seratus ribu rupiah) sebulan dan ditambah Biaya jabatan dan biaya pensiun Berdasarkan pasal 1 Kep Menteri Keuangan RI No 521/1998 tanggal baiya jabatan dan biaya pension sebagai pengurang dalam penghitungan PKP karyawan tetap adalah 5% dari jumlah bruto maksimum untuk biaya jabatan Rp pertahun atau Rp perbulan dan maksimum untuk biaya pension Rp pertahun atau Rp perbulan. Uraian dengan contoh: Biaya jabatan : a. Gaji perbulan Rp biaya jabatan yang boleh sebagai pengurang 5% x Rp = Rp

7 b. Gaji perbulan Rp biaya jabatan 5% x Rp = Rp namun karena melebihimaksimum Rp Rp maka yang dapat diberlakukan sebagai pengurang Cuma Rp Biaya pension: a. Uang pensiun perbulan Rp biaya pensiun yang boleh sebagai pengurang 5% x Rp = Rp b. Uang pensiun perbulan Rp biaya pensiun 5% x Rp = Rp namun karena melebihi maksimum Rp maka yangdapat diberlakukan sebagai pengurang Cuma Rp Tarif berdasarkan Pasal 17 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 diterapkan atas penghasilan bruto berupa: a. honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain dengan nama apapun sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan, termasuk yang diterima atau diperoleh Wajib Pajak sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf e angka 2 sampai dengan angka 13, yang diterima atau diperoleh dalam 1 (satu) bulan takwim; b. honorarium yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama, selama 1 (satu) tahun takwim; c. jasa produksi, tantiem, gratifikasi, bonus yang diterima atau diperoleh mantan pegawai selama 1 (satu) tahun takwim; d. penarikan dana pada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan oleh peserta program pensiun sebelum memasuki masa pensiun, yang diterima atau diperoleh selama 1 (satu) tahun takwim."

8 Penghitungan PPh Pasal 21 atas Penghasilan Teratur A.1. Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Pegawai Tetap: a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya. b. Untuk perusahaan yang masuk program Jamsostek, premi Jaminan Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK) dan premi Jaminan Pemeliharaan Kecelakaan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai. c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan; iuran pensiun, iuran Jaminan Hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau kepada Badan Penyelenggara Program Jamsostek. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12. a. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengalikan penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember dan menambahkan hasilnya dengan penghasilan neto yang diperoleh dalam masa-masa sebelumnya dalam tahun yang sama yang diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 (Form 1721 A1), jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain.

9 b. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf a atau b di atas, dikurangi dengan PTKP. c. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasilan Kena Pajak sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan atau disetor ke kas negara, yaitu sebesar: jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12; atau jumlah PPh Pasal 21 setahun setelah dikurangi dengan PPh yang terutang dan telah diperhitungkan pada pemberi kerja sebelumnya sesuai yang tercantum dalam bukti pemotongan PPh Pasal 21, jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b. Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas masa gaji sebulan, maka untuk penghitungan PPh Pasal 21, jumlah penghasilan tersebut terlebih dahulu dijadikan penghasilan bulanan dengan mempergunakan faktor perkalian sebagai berikut: a. Gaji untuk masa seminggu dikalikan dengan 4; b. Gaji untuk masa sehari dikalikan dengan 26. Selanjutnya dilakukan penghitungan PPh Pasal 21 sebulan dengan cara seperti dalam angka 2 di atas. PPh Pasal 21 atas penghasilan seminggu dihitung berdasarkan PPh Pasal 21 sebulan dalam huruf b dibagi 4, sedangkan PPh Pasal 21 atas penghasilan sehari dihitung berdasarkan PPh Pasal 21 sebulan dalam huruf b dibagi 26. Jika kepada pegawai di samping dibayar gaji bulanan juga dibayar kenaikan gaji yang berlaku surut (rapel), misalnya untuk 5 (lima) bulan, maka penghitungan PPh Pasal 21 atas rapel tersebut adalah sebagai berikut: a. rapel dibagi dengan banyaknya bulan perolehan rapel tersebut (dalam hal ini 5 bulan);

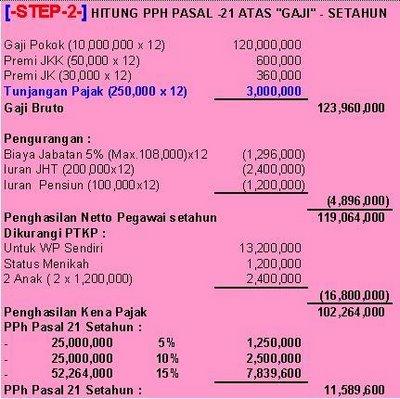

10 b. hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan sebelum adanya kenaikan gaji, yang sudah dikenakan pemotongan PPh Pasal 21; PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan, dihitung kembali atas dasar gaji baru setelah ada kenaikan; PPh Pasal 21 terutang atas tambahan gaji untuk bulan-bulan dimaksud adalah selisih antara jumlah pajak yang dihitung berdasarkan huruf c dikurangi jumlah pajak yang telah dipotong sebagaimana disebut pada huruf b. Apabila kepada pegawai di samping dibayar gaji yang didasarkan masa gaji kurang dari satu bulan juga dibayar gaji lain mengenai masa yang lebih lama dari satu bulan (rapel) seperti tersebut dalam angka 4, maka cara penghitungan PPh Pasal 21-nya adalah sesuai dengan yang telah ditetapkan dalam angka 4 dengan memperhatikan ketentuan dalam angka 3. Akuntansi Pajak Penghasilan PPh Pasal Kasus : Pegawai Tetap dengan Tunjangan Asuransi dan Pensiun Hendry, status sudah menikah dengan 2 orang anak, bekerja pada PT. Royal Bali Cemerlang, memperoleh Gaji Pokok Rp 10,000,000 setiap bulannya. PT. Royal Bali Cemerlang mengikut sertakan Hendry masuk asuransi (JAMSOSTEK), untuk itu PT. Royal Bali Cemerlang membayar : Premi Jaminan Hari Tua (JHT) = 3.7% dari Gaji Pokok Premi Jaminan Kecelakaan Kerja (JKK) = 0.5% dari Gaji Pokok Premi Jaminan Kematian (JK) = 0.30% dari Gaji Pokok Sedangkan Hendry menanggung : Iuran Jaminan Hari Tua (JHT) = 0.2% dari Gaji Pokok PT. Royal Bali Cemerlang juga mengikut sertakan Hendry ke dalama program pensiun, untuk itu perusahaan membayar premi pension untuk Hendry sebesar Rp 150,000 setiap bulannya, sedangkan Hendry juga harus membayar Rp 100,000 setiap bulannya yang langsung di potongkan dari Gajinya.

11 Perhitungan PPh Pasal 21 nya Pertama-tama buatlah perhitungan atas gaji dan tunjangan-tunjangannya, hingga dapat kita tentukan nilai Rupiah yang ditanggung oleh perusahaan maupun yang ditanggung oleh Hendry. Maka akan kita peroleh perhitungan sebagai berikut : Selanjutnya kita mulai hitung PPh Pasal 21-nya. Maka akan kita peroleh perhitungan seperti dibawah ini :

12 Jurnal (Pencatatan) Akuntansi Atas Gaji dan PPh Pasal 21 nya Atas kasus di atas, maka pada PT. Royal Bali Cemerlang melakukan pengakuan dengan melakukan pencatatan pada buku perusahaan, yang terdiri dari tiga tahap yaitu : Pada saat pembayaran gaji, pada saat menyetor PPh Pasal 21 melalui bank persepsi atau Kantor Post, kemudian pada saat pembayaran JAMSOSTEK dan Dana Pensiun. Perhatikan jurnal di bawah ini : Setelah Pembayaran Gaji, penyetoran PPh Pasal 21 ke bank persepsi, dan pembayaran Asuransi dan dana pension, maka pada buku besar akan nampak sebagai berikut : 2. Kasus : Pegawai Tetap dengan Tunjangan Asuransi, Pensiun dan Mulai Bekerja Setelah Tahun Pajak Berjalan Hendry, status sudah menikah dengan 2 orang anak, bekerja pada PT. Royal Bali Cemerlang sejak tanggal 01 September 2007, memperoleh Gaji Pokok Rp 10,000,000 setiap bulannya. PT. Royal Bali Cemerlang mengikut sertakan Hendry masuk asuransi (JAMSOSTEK), untuk itu PT. Royal Bali Cemerlang membayar :

13 Premi Jaminan Hari Tua (JHT) = 3.7% dari Gaji Pokok Premi Jaminan Kecelakaan Kerja (JKK) = 0.5% dari Gaji Pokok Premi Jaminan Kematian (JK) = 0.30% dari Gaji Pokok Sedangkan Hendry menanggung : Iuran Jaminan Hari Tua (JHT) = 0.2% dari Gaji Pokok PT. Royal Bali Cemerlang juga mengikut sertakan Hendry ke dalama program pensiun, untuk itu perusahaan membayar premi pensiun untuk Hendry sebesar Rp 150,000 setiap bulannya, sedangkan Hendry juga harus membayar Rp 100,000 setiap bulannya yang langsung di potongkan dari Gajinya. Perhitungan PPh Pasal 21 nya Seperti pada kasus biasa (karyawan bejerja penuh sari awal sampe akhir tahun pajak), pertama-tama kita buat perhitungan atas gaji dan tunjangan-tunjangannya terlebih dahulu, hingga dapat kita tentukan nilai Rupiah yang ditanggung oleh perusahaan maupun yang ditanggung oleh Hendry. Maka akan kita peroleh perhitungan sebagai berikut : Selanjutnya kita mulai hitung PPh Pasal 21-nya. Perhitungan PPh Pasal 21 nya pada dasarnya sama saja dengan jika karyawan bekerja penuh selama satu tahun takwim (fiskal), hanya saja pada saat mensetahunkan pengahsilan netto-nya, nilai penghasilan netto dikalikan dengan jumlah lamanya karyawan bekarja, dalam contoh kasus di atas Hendry bekerja dari 01 September 2007, maka dikalikan 4 (01 Sept - 31 Des 2007 = 4 bulan), perhatikan perhitungan dibawah :

14 Prinsip dasarnya (Penting) : (-) Pengahasilan Netto dikalikan jumlah bulan bekerja untuk tahun takwim tersebut (-) PTKP tetap memakai PTKP setahun Jurnal (Pencatatan) Akuntansi Atas Gaji dan PPh Pasal 21 nya Atas kasus di atas, maka pada PT. Royal Bali Cemerlang melakukan pengakuan dengan melakukan pencatatan pada buku perusahaan, yang terdiri dari tiga tahap yaitu : Pada saat pembayaran gaji, pada saat menyetor PPh Pasal 21 melalui bank persepsi atau Kantor Post, kemudian pada saat pembayaran JAMSOSTEK dan Dana Pensiun. Perhatikan jurnal di bawah ini :

15 Setelah Pembayaran Gaji, penyetoran PPh Pasal 21 ke bank persepsi, dan pembayaran Asuransi dan dana pension, maka pada buku besar akan nampak sebagai berikut : 3. Kasus pemberian Bonus PT. Royal Bali Cemerlang juga mengikut sertakan Hendry ke dalama program pensiun, untuk itu perusahaan membayar premi pensiun untuk Hendry sebesar Rp 150,000 setiap bulannya, sedangkan Hendry juga harus membayar Rp 100,000 setiap bulannya yang langsung di potongkan dari Gajinya. Setiap tanggal 31 Desember PT. Royal Bali Cemerlang membagikan Bonus sebesar 1 x (satu kali) Gaji Pokok, untuk itu di bulan Desember ini, disamping menerima Gaji, Hendry juga menerima Bonus. PT. Royal Bali Cemerlang masih memberikan Tunjangan Pajak sebesar Rp 250,000,- kepada Hendry. Perhitungan PPh Pasal 21 nya Merumuskan Elemen Gaji dan pengahsilan-penghasilan lain yang menyertainya selalu perlu kita lakukan (apapun kasus-nya), hal ini semata-mata hanya untuk bisa memperjelas kasus dan penentuan angka-angka yang akan kita masukkan ke dalam perhitungan PPh Pasal 21 nya nanti. Jika anda sudah terbiasa, mungkin suatu saat nanti anda tidak akan perlu melakukannya. Perumusannya kurang lebih akan seperti di bawah ini :

16 Perhatikan rumusan di atas : Bonus di masukkan di bawah Gaji Pokok, sebesar 1 x Gaji pokok Hendry, yaitu Rp 10,000,000,- dan Tunjangan Pajak sebesar Rp 250,000,- di masukkan ke kelompok Tunjangan. Selanjutnya kita mulai melakukan penghitungan PPh pasal 21-nya. Di bulan Desember ini PPh Pasal 21 yang harus dihitung dan dipotongkan kepada karyawan ada 2 (dua) macam, yaitu : (-) PPh Pasal 21 atas Bonus (-) PPh Pasal 21 atas Gaji Bulan Desember 2007

17

, perwakilan perusahaan luar negeri lainnya, Wajib")

18 PPH Pasal 23 Pengertian PPh Pasal 23 Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21. Yang wajib bertindak selaku pemotong PPh Pasal 23 Pemotong PPh Pasal 23: badan pemerintah,wajib Pajak badan dalam negeri, penyelenggaraan kegiatan, bentuk usaha tetap (BUT), perwakilan perusahaan luar negeri lainnya, Wajib Pajak

19 Orang pribadi dalam negeri tertentu yang ditunjuk oleh Direktur Jenderal Pajak. Penerima penghasilan yang dipotong PPh Pasal 23 Penerima penghasilan yang dipotong PPh Pasal 23: WP dalam negeri, BUT Obyek pajaknya dan berapa tarif 15 % dari jumlah bruto atas: dividen, bunga, dan royalti, hadiah dan penghargaan selain yang telah dipotong PPh pasal % dari jumlah bruto dan final atas bunga simpanan yang dibayarkan oleh koperasi, yang jumlahnya melebihi Rp ,00 setiap bulan. 15% dari perkiraan penghasilan neto atas sewa dan penghasilan lain sehubungan dengan penggunaan harta. Tarif, perkiraan penghasilan neto, dan objeknya adalah: 15 % x 20 % dari jumlah bruto atas sewa penggunaan harta khusus kendaraan angkutan darat, 15 % x 40 % dari jumlah bruto atas sewa lainnya (tidak termasuk sewa tanah dan bangunan). 15 % dari perkiraan penghasilan netto atas Imbalan jasa Lainnya. Imbalan jasa lainnya yaitu Dibagi menjadi 5 (lima) kelompok besar berdasarkan Dasar Pengenaan Pajak (DPP)-nya, yaitu: (1). DPP-nya 50% dari jumlah bruto (tidak termasuk PPN): a). Jasa profesi. b). Jasa konsultan, kecuali konsultan konstruksi c). Jasa akuntansi dan pembukuan d). Jasa penilai e). Jasa aktuaris (2). DPP-nya 40% dari jumlah bruto (tidak termasuk PPN): a). Jasa tehnik dan jasa manajemen. b). Jasa perancang / desain : Jasa perancang interior dan jasa perancang pertamanan, Jasa

20 perancang mesin dan jasa perancang peralatan, Jasa perancang alat-alat transportasi/kendaraan, Jasa perancang iklan/logo, Jasa perancang alat kemasan. c). Jasa instalasi/pemasangan : Jasa instalasi/pemasangan mesin, listrik / telepon / air / gas / AC / TV Kabel, kecuali dilakukan Wajib Pajak yang ruang lingkup pekerjaannya dibidang konstruksi dan mempunyai izin/sertifikasi sebagai pengusaha konstruksi, Jasa instalasi/pemasangan peralatan, d). Jasa perawatan / pemeliharaan / perbaikan, Jasa perawatan / pemeliharaan / perbaikan mesin, listrik / telepon / air / gas / AC / TV kabel, Jasa perawatan / pemeliharaan / perbaikan peralatan, Jasa perawatan / pemeliharaan / perbaikan alat-alat transportasi / kendaraan, Jasa perawatan / pemeliharaan / perbaikan bangunan, kecuali yang dilakukan oleh Wajib Pajak yang ruang lingkup pekerjaannya di bidang konstruksi dan mempunyai izin / sertifikasi sebagai pengusaha konstruksi. e). Jasa pengeboran (jasa drilling) di bidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap. f). Jasa penunjang dibidang penambangan migas. g). Jasa penambangan dan jasa penunjang di bidang penambangan selain migas. h). Jasa penunjang di bidang penerbangan dan bandar udara. i). Jasa penebangan hutan, termasuk land clearing. j). Jasa pengolahan/pembuangan limbah. k). Jasa maklon. l). Jasa rekruitmen/penyediaan tenaga kerja. m). Jasa perantara. n). Jasa dibidang perdagangan surat-surat berharga, kecuali yang dilakukan oleh BEJ, BES, KSEI dan KPEI. o). Jasa kustodian/penyimpanan/penitipan, kecuali yang dilakukan KSEI dan tidak termasuk sewa gudang yang telah dikenakan PPh final berdasarkan Peraturan Pemerintah Nomor 29 Tahun 1996 p). Jasa telekomunikasi yang bukan untuk umum q). Jasa pengisian sulih suara (dubbing) dan/atau mixing film. r). Jasa pemanfaatan informasi dibidang teknologi, termasuk jasa internet. s). Jasa sehubungan dengan software komputer, termasuk perawatan/pemeliharaan dan perbaikan. (3). DPP-nya 13.33% dari jumlah bruto (tidak termasuk PPN):

21 Jasa pelaksanaan konstruksi, termasuk jasa perawatan /pemeliharaan/perbaikan bangunan, jasa instalasi/pemasangan mesin, listrik/telepon/air/gas/ac/tv Kabel, sepanjang jasa tersebut dilakukan Wajib Pajak yang ruang lingkup pekerjaannya dibidang konstruksi dan mempunyai izin/sertifikasi sebagai pengusaha konstruksi, (4). DPP-nya 26.67% dari jumlah bruto (tidak termasuk PPN): a. Jasa perencanaan konstruksi. b. Jasa pengawasan konstruksi. (5). DPP-nya 10% dari jumlah bruto (tidak termasuk PPN): Jasa pembasmian hama dan Jasa pembersihan, Jasa Catering, Jasa selain jasa-jasa tersebut di atas yang pembayarannya dibebankan pada Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah. Saat pengkuan PPh Pasal 23 terhutang PPh Pasal 23 terutang pada akhir bulan dilakukannya pembayaran atau akhir bulan terutangnya penghasilan yang bersangkutan, tergantung peristiwa yang terjadi terlebih dahulu. Waktu PPh Pasal 23 di setorkan PPh Pasal 23 disetor oleh Pemotong Pajak paling lambat tanggal sepuluh bulan takwim berikutnya setelah bulan saat terutang pajak. Waktu SPT PPh Pasal 23 disampaikan ke Kantor Pajak SPT Masa disampaikan ke Kantor Pelayanan Pajak setempat, paling lambat 20 hari setelah Masa Pajak berakhir. Prosedur, Perhitungan & Perlakuan PPh Pasal 23 BUT = Acronym dari Badan Usaha Tetap = Representative Office = Perwakilan perusahaan asing yang berkedudukan di Indonesia. Jumlah Bruto/Penghasilan Bruto/Nilai Bruto = Total nilai transaksi persewaan = Penghasilan yang diterima atas persewaan sebelum memperhitungkan adanya perkiraan cost/expense yang

22 timbul guna memperoleh penghasilan tersebut. Jumlah Neto/Penghasilan Neto/Nilai Neto = Total Nilai transaksi persewaan [dikurangi] perkiraan cost/expense yang timbul guna memperoleh penghasilan persewaan tersebut. DPP = Dasar Pengenaan Pajak = Nilai Neto/Penghasilan Neto = Penghasilan setelah dikurangi perkiraan expense/cost. Pemotong = Pihak yang melakukan pemotongan atas obyek PPh Pasal 23 Terpotong = Pihak penerima penghasilan atas obyek PPh Pasal 23 [-]. Obyek pajak yang PPH Pasal 23 menggunakan Jumlah Bruto sebagai DPP (Dasar Pengenaan Pajak). Contoh Kasus-1: Pada tanggal 10 May 2008, PT. Sukses Gemilang, membagikan dividen masing-masing Rp 10,000,000 kepada 20 pemegang sahamnya. Atas dividen yang dibagikan, PT. Sukses Gemilang wajib memungut PPh Pasal 23. a). Dari sisi pemotong: Berapa besarnya PPh Pasal 23 yang harus di potong? Bagaimana cara mencatat pembagian dividen tersebut? Bagaimana prosedur pemotongan, pencatatan dan pelaporan PPh Pasal 23- nya? Bagaimana pengaruhnya terhadap PPh Pasal 25 dan 29 PT. Sukses Gemilang? b). Dari sisi yang terpotong: Apa yang harus dilakukan?, apa pengaruh PPh Pasal 23 terhadap PPh Pasal 25 dan PPh Pasal 29 pihak yang terpotong? Tarif PPh Pasal 23 atas dividen adalah 15% sehingga besarnya PPh Pasal 23 yang dipotong kepada masing-masing pemegang saham dihitung dengan formula: PPh Pasal 23 = Tarif x Jumlah Bruto = 15% x 10,000,000

23 PPh Pasal 23 = Rp 1,500,000 Total PPh Pasal 23 yang dipotong (untuk 20 orang) = 20 x Rp 1,500,000 Total PPh Pasal 23 yang dipotong (untuk 20 orang) = Rp 30,000,000 Atas pembagian dividen tersebut, PT. Sukses Gemilang: 1). Pada tanggal 10 May 2008, melakukan pencatatan atas pembagian dividen dan pemotongan PPh Pasal 23, dengan jurnal: [Debit]. Dividen = Rp 200,000,000 (Jumlah bruto x 20) [Credit]. Cash = Rp 170,000,000 (Total Bruto PPh Pasal 23) [Credit]. Utang PPh Pasal 23 = Rp 30,000,000 2). Pada tanggal 10 May 2008, melakukan pemotongan dan menerbitkan bukti pemotongan PPh Pasal 23 atas dividen yang diterima oleh pemegang saham masing-masing sebesar Rp 1,500,000 kepada keduapuluh penerima dividen. 3). Pada penutupan buku Tanggal 30 May nanti, di neraca PT. Sukses Gemilang akan muncul: Dividen (pengurang retained earning) sebesar Rp 200,000,000 di sisi Pasiva, pada kelompok equity, dan Utang PPh Pasal 23 sebesar Rp 30,000,000 di sisi aktiva lancar (current asset). Itulah disebut saat pengakuan PPh Pasal 23 terhutang (4). Pada tanggal 10 June 2008 (latest) menyetorkan PPh Pasal 23 (yang telah dipungut olehnya) ke kas negara melalui bank persepsi (disebut Saat penyetoran ), dan atas penyetoran tersebut dicatat dengan jurnal: [Debit]. Utang PPh Pasal 23 = Rp 30,000,000 [Credit]. Cash = Rp 30,000,000 Dengan jurnal di atas, maka Utang PPh pasal 23 menjadi nol, dan akumulasi cash-out adalah Rp 200,000,000 (sama dengan pengakuan dividen-nya: Rp 170,000,000 telah dicatat tanggal 10 May dan Rp 30,000,000 telah dicatat tanggal 10 June 2008).

24 5). Tanggal 10 June 2008 (latest), melaporkan SPT Masa PPh Pasal 23 disertai: a). Daftar pemotongan b). Bukti Pemotong masing-masing 1 copy c). SSP atas setoran yang telah dilakukan melalui bank persepsi. b) Di pihak terpotong (penerima dividen). Pada tanggal 10 May 2008, melakukan pencatatan atas penerimaan dividen dan potongan PPh Pasal 23 dengan jurnal: [Debit]. Cash = Rp 8,500,000 (Nilai neto setelah dipotong PPh Pasal 23) [Debit]. PPh Pasal 23 = Rp 1,500,000 [Credit]. Pendapatan dividen = Rp 10,000,000 Pada tanggal 10 May 2008, menerima bukti pemotongan PPh Pasal 23 dari PT. Sukses Gemilang dan mengarsipkannya. Pada saat pembuatan SPT PPh Pasal 29 nantinya, PPh Pasal 23 tersebut dimasukkan ke dalam blanko 1770 S-1 (Bagian:B) dan akan menjadi kredit pajak (Blanko 1770-S Bagian:D), dengan melampirkan bukti potong yang telah diterima dari PT. Sukses Gemilang. [-]. Obyek pajak yang PPH Pasal 23 yang menggunakan Jumlah Neto sebagai DPP. Besarnya jumlah neto telah ditentukan oleh undang-undang dengan persentase tertentu dari jumlah bruto-nya berdasarkan jenis jasa yang diserahkan (1). DPP-nya 30% dari jumlah bruto (tidak termasuk PPN): Jasa Konsultan Akuntansi Contoh: Pada tanggal yang sama (10 May 2008), PT. Sukses Gemilang menerima Debit Note dari Asal-asalan Solusindo Consultant yang menangani pembukuannya sebesar Rp 5,500,000

25 (termasuk PPn). Untuk itu PT. Sukses Gemilang wajib melakukan pemotongan PPh Pasal 23 sebelum dilakukan pembayaran, dengan perhitungan sebagai berikut: PPh Pasal 23 = Tarif x DPP PPh Pasal 23 = Tarif x [30% x (Jumlah Bruto - PPn)] PPh Pasal 23 = 4.5% x [30% x (5,500, ,000)] PPh Pasal 23 = 4.5% x [30% x 1,500,000] PPh Pasal 23 = 4.5% x Rp 2,500,000 PPh Pasal 23 = Rp 67,500 Akuntansi PPh Pasal 25 PPh Pasal 25 adalah UANG MUKA PPh BADAN, yang besarnya dihitung dengan cara membagi PPh Badan Tahun lalu dengan jumlah bulan tahun takwim (12). Misal: PPh Badan Terhutang Tahun 2006 anda adalah Rp 3,000,000, maka PPh Pasal 25 yang harus anda setorkan setiap bulannya di tahun 2007 adalah: Rp 3,000,000/12 = Rp 250,000,- PPh Pasal 25 dibayarkan paling lambat tanggal 10 bulan berikutnya. Misal: PPh Pasal 25 bulan January dibayarkan paling lambat tanggal 10 February. Jurnal PPh Pasal 25 [Debit]. Uang Muka PPh = Rp 250,000 [Credit]. Petty Cash = Rp 250,000

26 Alur dan Jurnal PPh Pasal 25 dan PPh Pasal 29 Contoh Kasus: PPh Badan PT. Bali Cemerlang adalah sebagai berikut : Tahun Takwim 2005 = Rp 3,000,000,- (Lun-Sum 2006 = 3,000,000/12=250,000) Tahun Takwim 2006 = Rp 3,600,000,- (Lun-Sum 2007 = 3,000,000/12=300,000) Sehingga di tahun 2007, setiap tanggal 09 PT. Bali Cemerlang menjurnal pengeluaran tersebut seperti dibawah ini: Jurnal PPh Pasal 25 masa January dan February 2007: [Debit]. Uang Muka PPh = Rp 250,000 [Credit]. Kas (Petty Cash) = Rp 250,000 Jurnal PPh Pasal 25 masa March s/d. December 2007: [Debit]. Uang Muka PPh = Rp 300,000 [Credit]. Kas (Petty Cash) = Rp 300,000 Sebab berbeda antara January ~ February dengan March ~ December? Karena PPh Pasal 29 Tahun 2006 baru dibayarkan tanggal 20 March 2007, sehingga bulan January dan February 2007 masih memakai lun-sum Tahun 2006 yang dihitung berdasarkan PPh Badan Tahun Pada tanggal 31 December 2007, Laporan Laba/Rugi PT. Royal Bali cemerlang untuk periode 01 Januari s/d. 31 December 2007, membukukan keuntungan Fiskal sebesar Rp 45,000,000 sehingga PPh Badannya menjadi: 10% x Rp 45,000,000 = Rp 4,500,000. Jurnalnya: [Debit]. PPh Badan = Rp 4,500,000 [Credit]. Utang PPh Badan = Rp 4,500,000

27 Catatan: PPh Badan (yang disisi debit) akan masuk ke Laporan Laba/Rugi dan akan menjadi faktor pengurang Laba, dan Utang PPh Badan yang di sisi credit akan masuk ke neraca di sisi Pasiva pada kelompok Liabilities (Kewajiban). Pada tanggal 19 Maret 2008, PT. Royal Bali Cemerlang menyetorkan PPh Pasal 29 ke kas negara melalui bank persepsi sebesar Rp 1,000,000 saja yang dihitung dengan cara: PPh Pasal 29 = PPh Badan Uang Muka PPh (pasal 25) PPh Pasal 29 = Rp 4,500,000 Rp 3,500,000 = Rp 1,000,000 Dan atas pembayaran tersebut dicatat: [Debit]. Utang PPh Badan = Rp 4,500,000 [Credit]. Uang Muka PPh (Pasal 25) = Rp 3,500,000,- [Credit]. Cash = Rp 1,000,000 Jurnal di atas akan: (-). Menghapus Utang PPh Badan (yang kelihatan pada Neraca 31 Desember 2007). (-). Menghapus Uang Muka PPh Badan (Pasal 25) (-). Mengurangi Kas perusahaan pada bulan Maret 2008 sebesar Rp 1,000,000 Selanjutnya, Lun-sum (PPh Pasal 25) PT. Royal Bali Cemerlang untuk tahun 2008 adalah sebesar: Rp 4,500,000/12 = Rp 375,000,- berlaku mulai masa bulan Maret yang akan dibayarkan bulan April 2008.

BAB II KAJIAN PUSTAKA. 1) Pengertian Pajak Penghasilan. 2) Subjek Pajak Penghasilan. Undang Pajak Penghasilan Nomor 36 tahun 2008, yaitu.

Pengertian Pajak Penghasilan. 2) Subjek Pajak Penghasilan. Undang Pajak Penghasilan Nomor 36 tahun 2008, yaitu.") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Penghasilan 1) Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak orang pribadi, badan, Bentuk Usaha

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Penghasilan 1) Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak orang pribadi, badan, Bentuk Usaha

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG PERUBAHAN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-545/PJ/2000 TENTANG PETUNJUK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG PERUBAHAN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-545/PJ/2000 TENTANG PETUNJUK

MINGGU KE LIMA PPH PASAL 23, 26, DAN 25 PAJAK PENGHASILAN PASAL 23

MINGGU KE LIMA PPH PASAL 23, 26, DAN 25 PAJAK PENGHASILAN PASAL 23 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari deviden, bunga, royalty, sewa dan penghasilan lain atas

MINGGU KE LIMA PPH PASAL 23, 26, DAN 25 PAJAK PENGHASILAN PASAL 23 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari deviden, bunga, royalty, sewa dan penghasilan lain atas

BAB II LANDASAN TEORI. tentang pajak, diantaranya pengertian pajak menurut Santoso (1991)

") BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II LANDASAN TEORI PAJAK PENGHASILAN. II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

BAB II TINJAUAN PUSTAKA. Menurut Prof.Dr.Rochmat Soemitro,S.H. (Waluyo, 2000 : 2), pajak

, pajak") 7 BAB II TINJAUAN PUSTAKA A. Pajak Penghasilan 1. Defenisi Pajak Menurut Prof.Dr.Rochmat Soemitro,S.H. (Waluyo, 2000 : 2), pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

7 BAB II TINJAUAN PUSTAKA A. Pajak Penghasilan 1. Defenisi Pajak Menurut Prof.Dr.Rochmat Soemitro,S.H. (Waluyo, 2000 : 2), pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

AGENDA. PPh Pasal 26

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

Modul Perpajakan PAJAK PENGHASILAN PASAL 23/26 DEFINISI

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

BAB II KAJIAN PUSTAKA. mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan

yang langsung dapat ditunjukkan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2013: 1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2013: 1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

Pertemuan 5 PAJAK PENGHASILAN PASAL 23, 25, & 26

Pertemuan 5 PAJAK PENGHASILAN PASAL 23, 25, & 26 Pertemuan 5 41 P5.1 Teori Pajak Penghasilan 23, 25, 26 & Pasal 4 ayat 2 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari

Pertemuan 5 PAJAK PENGHASILAN PASAL 23, 25, & 26 Pertemuan 5 41 P5.1 Teori Pajak Penghasilan 23, 25, 26 & Pasal 4 ayat 2 A. Pengertian PPh Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

BAB II BAHAN RUJUKAN. Pajak merupakan kewajiban rakyat untuk memberikan sebagian harta

BAB II BAHAN RUJUKAN 2.1 Pajak Secara Umum Pajak mempunyai peran sangat penting bagi negara, baik sebagai sumber penerimaan dalam negeri maupun sebagai penyelaras kegiatan ekonomi pada masa yang akan datang,

BAB II BAHAN RUJUKAN 2.1 Pajak Secara Umum Pajak mempunyai peran sangat penting bagi negara, baik sebagai sumber penerimaan dalam negeri maupun sebagai penyelaras kegiatan ekonomi pada masa yang akan datang,

PAJAK PENGHASILAN PASAL 21/26

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

BUKTI PEMOTONGAN PPh PASAL 23. Jenis Penghasilan. Jumlah Penghasilan Bruto

Lampiran I Perturan Direktur Jenderal Pajak Nomor : PER-42/PJ/2008 Tanggal : 20 Oktober 2008 Lembar ke-1 untuk : Wajib Pajak Lembar ke-2 untuk : Kantor Pelayanan Pajak Lembar ke-3 untuk : Pemotong Pajak

Lampiran I Perturan Direktur Jenderal Pajak Nomor : PER-42/PJ/2008 Tanggal : 20 Oktober 2008 Lembar ke-1 untuk : Wajib Pajak Lembar ke-2 untuk : Kantor Pelayanan Pajak Lembar ke-3 untuk : Pemotong Pajak

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 27/PJ.

L1 BIAYA "ENTERTAINMENT" DAN SEJENISNYA (SERI PPh UMUM 18) Surat Edaran Dirjen Pajak No. SE - 27/PJ.22/1986, Tgl. 14-06-1986 Lampiran: 86PJ22_SE27.htm DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

L1 BIAYA "ENTERTAINMENT" DAN SEJENISNYA (SERI PPh UMUM 18) Surat Edaran Dirjen Pajak No. SE - 27/PJ.22/1986, Tgl. 14-06-1986 Lampiran: 86PJ22_SE27.htm DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

PAJAK PENGHASILAN PASAL 21

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

BAB III PEMBAHASAN HASIL KERJA PRAKTEK. Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan Terpadu

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah

Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah") Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

BAB II TINJAUAN PUSTAKA. Pengertian pajak menurut Rochmat Soemitro (2002:1)

") BAB II TINJAUAN PUSTAKA 2.1 Pajak Secara Umum 2.1.1 Pengertian Pajak Pengertian pajak menurut Rochmat Soemitro (2002:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat

BAB II TINJAUAN PUSTAKA 2.1 Pajak Secara Umum 2.1.1 Pengertian Pajak Pengertian pajak menurut Rochmat Soemitro (2002:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat

Catatan: - Untuk Point 1, 3, 4 dan 5 dalam hal Wajib Pajak tidak mempunyai NPWP, besarnya tarif pemotongan adalah lebih tinggi 20% (Dua puluh persen).

.") DAFTAR TARIF WAJIB POTONG PAJAK PENGHASILAN (PPh) PASAL 21 BAGI BENDAHARA PENGELUARAN 1 Keterangan SSP untuk Pemotong PPh Pasal 21 - Diisi Identitas dan NPWP Bendahara NO. URAIAN Golongan PPh MAP Kode

DAFTAR TARIF WAJIB POTONG PAJAK PENGHASILAN (PPh) PASAL 21 BAGI BENDAHARA PENGELUARAN 1 Keterangan SSP untuk Pemotong PPh Pasal 21 - Diisi Identitas dan NPWP Bendahara NO. URAIAN Golongan PPh MAP Kode

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

MENTERI KEUANGAN REPUBLIK INDONESIA,

L 1 KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 466/KMK.04/2000 TENTANG PENYEDIAAN MAKANAN DAN MINUMAN BAGI SELURUH PEGAWAI DAN PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG

L 1 KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 466/KMK.04/2000 TENTANG PENYEDIAAN MAKANAN DAN MINUMAN BAGI SELURUH PEGAWAI DAN PENGGANTIAN ATAU IMBALAN SEHUBUNGAN DENGAN PEKERJAAN ATAU JASA YANG

IBNU KHAYATH FARISANU 1 / 9 STIE

PASAL 04 AYAT 02 1. Bunga Deposito dan Tabungan Lainnya a. Obyek PPh Final adalah bunga deposito, bunga tabungan lainnya dan diskonto Sertifikat Bank Indonesia (SBI). b. Besar tarif pemotongan adalah 20%

PASAL 04 AYAT 02 1. Bunga Deposito dan Tabungan Lainnya a. Obyek PPh Final adalah bunga deposito, bunga tabungan lainnya dan diskonto Sertifikat Bank Indonesia (SBI). b. Besar tarif pemotongan adalah 20%

Fransisca Hanita Rusgowanto S,Kom. M,Ak

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

Pengertian Pajak Penghasilan 21

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II ANALISIS DATA DAN PEMBAHASAN

16 BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA 1. Pengertian Pajak Pajak menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2007 yang berbunyi : "Pajak adalah kontribusi wajib kepada negara

16 BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA 1. Pengertian Pajak Pajak menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2007 yang berbunyi : "Pajak adalah kontribusi wajib kepada negara

I Daftar dan Tarif Pajak Penghasilan PPh Pasal 4 ayat (2) 1. Bunga deposito dan tabungan serta diskonto SBI Dasar Hukum : PP No. 131 Tahun 2000 Pengecualian: a. Bunga deposito dan tabungan serta diskonto

I Daftar dan Tarif Pajak Penghasilan PPh Pasal 4 ayat (2) 1. Bunga deposito dan tabungan serta diskonto SBI Dasar Hukum : PP No. 131 Tahun 2000 Pengecualian: a. Bunga deposito dan tabungan serta diskonto

BAB II TINJAUAN PUSTAKA. Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak 1. Definisi Pajak Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para ahli antara lain : a. Menurut Rochmat Soemitro (Suandy,2008:2) : Pajak

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak 1. Definisi Pajak Secara umum ada beberapa pengertian pajak yang dikemukakan oleh para ahli antara lain : a. Menurut Rochmat Soemitro (Suandy,2008:2) : Pajak

LAMPIRAN 1 LAMPIRAN 1

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

PEMOTONGAN PPh PASAL 21

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

DAFTAR OBYEK DAN TARIF PAJAK PENGHASILAN TARIF PKP = (PB BP) PTKP. 2. Uang Pensiun Bulanan yang Diterima Pensiunan Pasal 17 UU PPh.

PTKP. 2. Uang Pensiun Bulanan yang Diterima Pensiunan Pasal 17 UU PPh.") I. PPh Pasal 21 1. Penghasilan yang Diterima oleh Pegawai Tetap PKP = PB (BJ + IP) PTKP 2. Uang Pensiun Bulanan yang Diterima Pensiunan PKP = (PB BP) PTKP 3. Pegawai Tidak Tetap yang Penghasilannya Dibayar

I. PPh Pasal 21 1. Penghasilan yang Diterima oleh Pegawai Tetap PKP = PB (BJ + IP) PTKP 2. Uang Pensiun Bulanan yang Diterima Pensiunan PKP = (PB BP) PTKP 3. Pegawai Tidak Tetap yang Penghasilannya Dibayar

BAB II LANDASAN TEORI. sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak

BAB II LANDASAN TEORI II.1 Dasar Perpajakan II.1.1 Definisi Pajak Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara

BAB II LANDASAN TEORI II.1 Dasar Perpajakan II.1.1 Definisi Pajak Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B)

") Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace diubah: UU 10-1994 LEMBARAN NEGARA REPUBLIK INDONESIA No. 50, 1983 FINEK. PAJAK. Ekonomi. Uang. (Penjelasan dalam Tambahan Lembaran Negara Republik

Teks tidak dalam format asli. Kembali: tekan backspace diubah: UU 10-1994 LEMBARAN NEGARA REPUBLIK INDONESIA No. 50, 1983 FINEK. PAJAK. Ekonomi. Uang. (Penjelasan dalam Tambahan Lembaran Negara Republik

Perpajakan Bagi Koperasi

Perpajakan Bagi Koperasi Pendahuluan Pasal 1 angka 3 Undang-Undang Tentang Ketentuan Umum dan Tatacara Perpajakan ditegaskan bahwa Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik

Perpajakan Bagi Koperasi Pendahuluan Pasal 1 angka 3 Undang-Undang Tentang Ketentuan Umum dan Tatacara Perpajakan ditegaskan bahwa Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21 I. PENDAHULUAN I.1 Latar Belakang Masalah Pada hakekatnya setipa masyarakat yang hidup di suatu negara memiliki potensi untuk menjadi wajib pajak.

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21 I. PENDAHULUAN I.1 Latar Belakang Masalah Pada hakekatnya setipa masyarakat yang hidup di suatu negara memiliki potensi untuk menjadi wajib pajak.

Subjek Pajak PPh Pasal 23

DASAR HUKUM PPh 23 PP 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan PPh Dalam tahun Berjalan PMK 244/PMK.03/2008 tentang Jenis Jasa lain SE-35/PJ./2010 tentang Pengertian Sewa

DASAR HUKUM PPh 23 PP 94 tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan PPh Dalam tahun Berjalan PMK 244/PMK.03/2008 tentang Jenis Jasa lain SE-35/PJ./2010 tentang Pengertian Sewa

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia (1991;747) yaitu: Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia (1991;747) yaitu: Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

I. PENDAHULUAN MAKSUD DAN TUJUAN

I. PENDAHULUAN Mengingat pentingnya masalah Perpajakan dalam pengelolaan Dana Pensiun, maka perlu adanya pedoman mendasar tentang Perpajakan. Peraturan Perpajakan Dana Pensiun mengacu pada Undang-undang

I. PENDAHULUAN Mengingat pentingnya masalah Perpajakan dalam pengelolaan Dana Pensiun, maka perlu adanya pedoman mendasar tentang Perpajakan. Peraturan Perpajakan Dana Pensiun mengacu pada Undang-undang

PAJAK PENGHASILAN (PPh)

") PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

PENGHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21

PENGHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 A. PEGAWAI TETAP 1. DENGAN GAJI BULANAN 1.1. Wajib pajak dalam negeri mulai bekerja pada awal tahun pajak. Contoh 1 : Tn Andika adalah pegawai pada

PENGHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 A. PEGAWAI TETAP 1. DENGAN GAJI BULANAN 1.1. Wajib pajak dalam negeri mulai bekerja pada awal tahun pajak. Contoh 1 : Tn Andika adalah pegawai pada

DASAR-DASAR PERPAJAKAN

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-31/PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

MINGGU KE DUA PAJAK PENGHASILAN PASAL 21 GAJI DAN BONUS

MINGGU KE DUA PAJAK PENGHASILAN PASAL 21 GAJI DAN BONUS A. Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi,

MINGGU KE DUA PAJAK PENGHASILAN PASAL 21 GAJI DAN BONUS A. Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG

Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, DAN PENSIUNANNYA

Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, DAN PENSIUNANNYA

Landasan Hukum: Pasal 23 UU PPh PMK No. 244/ PMK.03/ 2008

Landasan Hukum: Pasal 23 UU PPh PMK No. 244/ PMK.03/ 2008 AGENDA Pengantar Definisi Obyek PPh 23 Pemugut PPh 23 Perhitungan PPh 23 atas jasa, sewa, bunga. SPT PPh 23 Jurnal pembayaran jasa, penerimaan

Landasan Hukum: Pasal 23 UU PPh PMK No. 244/ PMK.03/ 2008 AGENDA Pengantar Definisi Obyek PPh 23 Pemugut PPh 23 Perhitungan PPh 23 atas jasa, sewa, bunga. SPT PPh 23 Jurnal pembayaran jasa, penerimaan

LAMPIRAN. Universitas Kristen Marantha

LAMPIRAN 81 Keputusan Dirjen Pajak No. KEP - 545/PJ./2000, Tgl. 29-12-2000 KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP - 545/PJ./2000 TENTANG PETUNJUK PELAKSANAAN PEMOTONGAN, PENYETORAN, DAN PELAPORAN

LAMPIRAN 81 Keputusan Dirjen Pajak No. KEP - 545/PJ./2000, Tgl. 29-12-2000 KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP - 545/PJ./2000 TENTANG PETUNJUK PELAKSANAAN PEMOTONGAN, PENYETORAN, DAN PELAPORAN

BAB II LANDASAN TEORI. serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara. langsung, untuk memeliahara negara secara umum.

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

HUTANG JANGKA PENDEK DAN AKUNTANSI UNTUK GAJI DAN UPAH

HUTANG JANGKA PENDEK DAN AKUNTANSI UNTUK GAJI DAN UPAH Hutang merupakan kewajiban untuk memindahkan harta atau memberikan jasa di masa yang akan datang. Kewajiban tersebut muncul karena adanya transaksi

HUTANG JANGKA PENDEK DAN AKUNTANSI UNTUK GAJI DAN UPAH Hutang merupakan kewajiban untuk memindahkan harta atau memberikan jasa di masa yang akan datang. Kewajiban tersebut muncul karena adanya transaksi

PT. Munirah adalah PKP yang bergerak di bidang penjualan elektronik di Makassar. Selama bulan Juli 2014 melakukan transaksi sebagai berikut :

Contoh Soal PPN dan Pembahasan PT. Munirah adalah PKP yang bergerak di bidang penjualan elektronik di Makassar. Selama bulan Juli 2014 melakukan transaksi sebagai berikut : Penjualan langsung ke konsumen

Contoh Soal PPN dan Pembahasan PT. Munirah adalah PKP yang bergerak di bidang penjualan elektronik di Makassar. Selama bulan Juli 2014 melakukan transaksi sebagai berikut : Penjualan langsung ke konsumen

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Dosen Tetap Pada Universitas Krisnadwipayana. Meitri Megawati DA03

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Dosen Tetap Pada Universitas Krisnadwipayana Meitri Megawati 41209141 3DA03 PENDAHULUAN Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Dosen Tetap Pada Universitas Krisnadwipayana Meitri Megawati 41209141 3DA03 PENDAHULUAN Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan.

No.691, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA

No.691, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

BAGIAN PERTAMA : PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 DAN/ATAU PPh PASAL 26

Lampiran PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2009 TENTANG : PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26

Lampiran PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2009 TENTANG : PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26

DATA IDENTITAS WAJIB PAJAK DATA IDENTITAS WAJIB PAJAK

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

APLIKASI BERBASIS WEB UNTUK PERHITUNGAN PAJAK PENGHASILAN PASAL 21 (PPh 21) DENGAN SISTEM MEMBER

DENGAN SISTEM MEMBER") APLIKASI BERBASIS WEB UNTUK PERHITUNGAN PAJAK PENGHASILAN PASAL 21 (PPh 21) DENGAN SISTEM MEMBER Risa Rahman Atmojo, Ami Fauzijah Jurusan Teknik Informatika, Fakultas Teknologi Industri,Universitas Islam

APLIKASI BERBASIS WEB UNTUK PERHITUNGAN PAJAK PENGHASILAN PASAL 21 (PPh 21) DENGAN SISTEM MEMBER Risa Rahman Atmojo, Ami Fauzijah Jurusan Teknik Informatika, Fakultas Teknologi Industri,Universitas Islam

a. Rp ,00 d. Rp ,00 b. Rp ,00 e. Rp ,00.

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

PETUNJUK UMUM DAN CONTOH PENGHITUNGAN PEMOTONGAN PPh PASAL 21 DAN/ATAU PPh PASAL 26

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-16/PJ/2016 TENTANG : PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-16/PJ/2016 TENTANG : PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26

BAB II. rutin maupun pengeluaran pembangunan. Pajak digunakan untuk membiayai. untuk membiayai penyelenggaraan negara.

BAB II LANDASAN TEORI II.1. Dasar-Dasar Perpajakan II.1.1. Definisi Pajak Dalam suatu Negara, pajak adalah salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran Negara, baik

BAB II LANDASAN TEORI II.1. Dasar-Dasar Perpajakan II.1.1. Definisi Pajak Dalam suatu Negara, pajak adalah salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran Negara, baik

PAJAK PAJAK DEPARTEMEN IKK - IPB

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

BAB II LANDASAN TEORI. Pendapatan dan Belanja Negara (APBN). Pajak digunakan untuk membiayai

. Pajak digunakan untuk membiayai") BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Pajak merupakan salah satu sumber pemasukan utama bagi Anggaran Pendapatan dan Belanja Negara (APBN). Pajak digunakan untuk membiayai

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Pajak merupakan salah satu sumber pemasukan utama bagi Anggaran Pendapatan dan Belanja Negara (APBN). Pajak digunakan untuk membiayai

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa Negara Republik Indonesia adalah negara

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa Negara Republik Indonesia adalah negara

PETUNJUK UMUM DAN CONTOH PENGHITUNGAN PEMOTONGAN PPh PASAL 21 DAN/ATAU PPh PASAL 26

Lampiran PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2009 TENTANG : PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26

Lampiran PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2009 TENTANG : PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26

BAB III KEBIJAKAN PENETAPAN TARIF EFEKTIF DALAM PEMUNGUTAN PPh PASAL 23 ATAS JASA LAIN

BAB III KEBIJAKAN PENETAPAN TARIF EFEKTIF DALAM PEMUNGUTAN PPh PASAL 23 ATAS JASA LAIN Α. KETENTUAN UMUM Di Indonesia, pajak dipungut berdasarkan pasal 23 ayat (2) UUD 1945 yang menyatakan bahwa semua

BAB III KEBIJAKAN PENETAPAN TARIF EFEKTIF DALAM PEMUNGUTAN PPh PASAL 23 ATAS JASA LAIN Α. KETENTUAN UMUM Di Indonesia, pajak dipungut berdasarkan pasal 23 ayat (2) UUD 1945 yang menyatakan bahwa semua

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

BAB II LANDASAN TEORI. pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi pajak Salah satu usaha untuk mewujudkan kemandirian suatu negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi pajak Salah satu usaha untuk mewujudkan kemandirian suatu negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA Contributed by Administrator Friday, 07 August 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA Contributed by Administrator Friday, 07 August 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Tinjauan Umum Mengenai Pajak 1. Pengertian Pajak Ada beberapa pengertian atau definisi pajak yang dikemukakan oleh para ahli, khususnya para ahli bidang keuangan negara, ekonomi

BAB II LANDASAN TEORI A. Tinjauan Umum Mengenai Pajak 1. Pengertian Pajak Ada beberapa pengertian atau definisi pajak yang dikemukakan oleh para ahli, khususnya para ahli bidang keuangan negara, ekonomi

BAB II LANDASAN TEORI. Pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang

BAB II LANDASAN TEORI II.1 Pengantar Perpajakan Pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Pajak adalah kontribusi wajib kepada Negara yang

BAB II LANDASAN TEORI II.1 Pengantar Perpajakan Pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Pajak adalah kontribusi wajib kepada Negara yang

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali

BAB II KAJIAN TEORI DAN KERANGKA BERPIKIR. kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi dalam negeri (Waluyo,

6 BAB II KAJIAN TEORI DAN KERANGKA BERPIKIR 2.1 Pajak Penghasilan (PPh) Pasal 21 2.1.1 Pengertian Pajak Penghasilan (PPh) Pasal 21 Pajak Penghasilan (PPh) Pasal 21 merupakan pajak penghasilan yang dikenakan

6 BAB II KAJIAN TEORI DAN KERANGKA BERPIKIR 2.1 Pajak Penghasilan (PPh) Pasal 21 2.1.1 Pengertian Pajak Penghasilan (PPh) Pasal 21 Pajak Penghasilan (PPh) Pasal 21 merupakan pajak penghasilan yang dikenakan

Makalah Perpajakan. Perhitungan PPh 21

Makalah Perpajakan Perhitungan PPh 21 Disusun oleh: Kelompok 1 Reza Maulana A (115030201111046) Fidya Gumilang A (115030201111076) Nurul Qomaria (115030201111078) JURUSAN ADMINISTRASI BISNIS FAKULTAS ILMU

Makalah Perpajakan Perhitungan PPh 21 Disusun oleh: Kelompok 1 Reza Maulana A (115030201111046) Fidya Gumilang A (115030201111076) Nurul Qomaria (115030201111078) JURUSAN ADMINISTRASI BISNIS FAKULTAS ILMU

S-1081/PJ.313/2005 PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE- 13/PJ.42/2002)

") S-1081/PJ.313/2005 PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE- 13/PJ.42/2002) Contributed by Administrator Thursday, 22 December 2005 Pusat Peraturan Pajak Online PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE-13/PJ.42/2002)

S-1081/PJ.313/2005 PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE- 13/PJ.42/2002) Contributed by Administrator Thursday, 22 December 2005 Pusat Peraturan Pajak Online PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE-13/PJ.42/2002)

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)