DATA IDENTITAS WAJIB PAJAK DATA IDENTITAS WAJIB PAJAK

|

|

|

- Yohanes Irawan

- 8 tahun lalu

- Tontonan:

Transkripsi

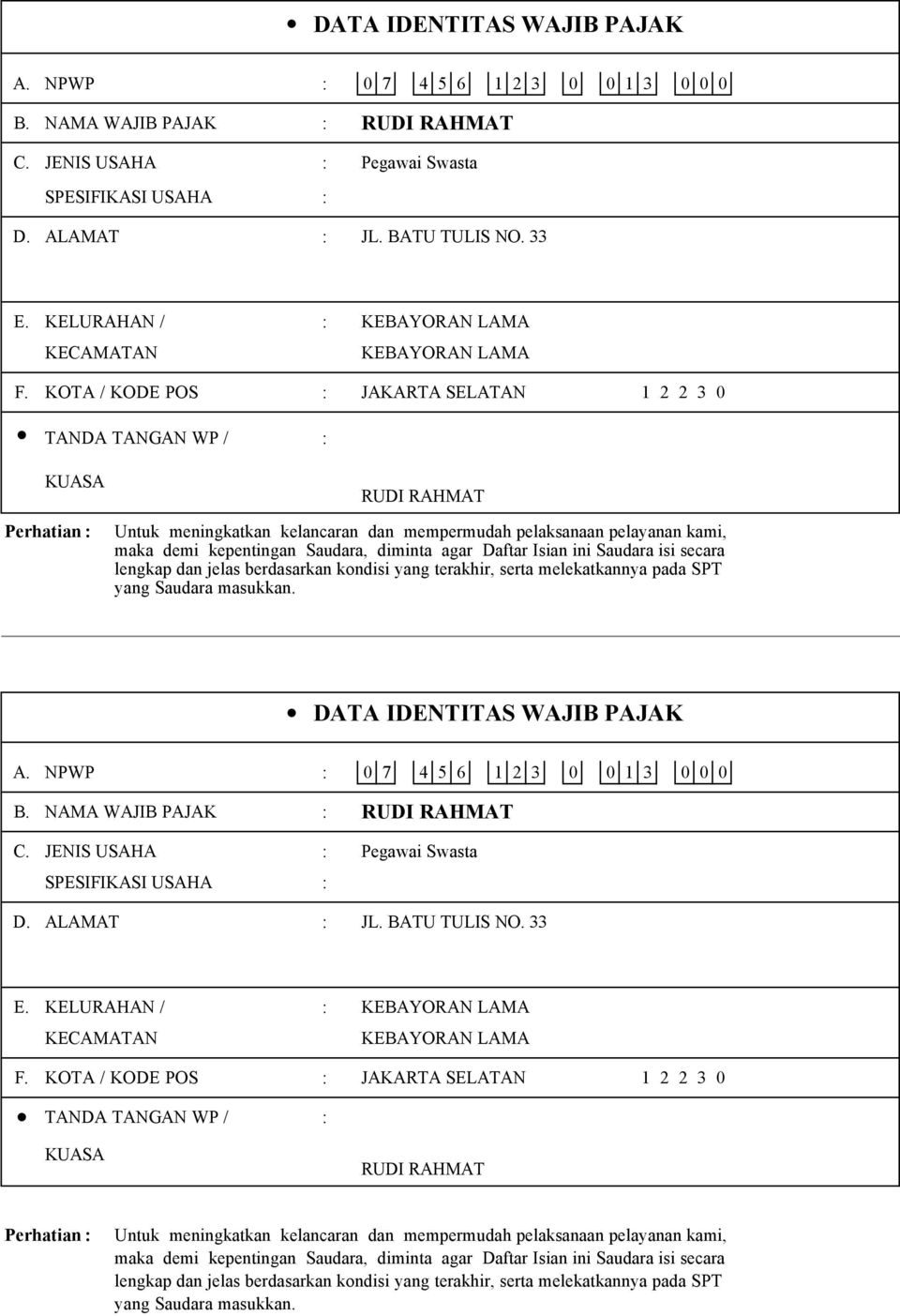

1 DATA IDENTITAS WAJIB PAJAK A. NPWP : B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS : JAKARTA SELATAN TANDA TANGAN WP / : KUASA Perhatian : Untuk meningkatkan kelancaran dan mempermudah pelaksanaan pelayanan kami, maka demi kepentingan Saudara, diminta agar Daftar Isian ini Saudara isi secara lengkap dan jelas berdasarkan kondisi yang terakhir, serta melekatkannya pada SPT yang Saudara masukkan. DATA IDENTITAS WAJIB PAJAK A. NPWP : B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS : JAKARTA SELATAN TANDA TANGAN WP / : KUASA Perhatian : Untuk meningkatkan kelancaran dan mempermudah pelaksanaan pelayanan kami, maka demi kepentingan Saudara, diminta agar Daftar Isian ini Saudara isi secara lengkap dan jelas berdasarkan kondisi yang terakhir, serta melekatkannya pada SPT yang Saudara masukkan.

2 DEPARTEMEN KEUANGAN R I PAJAK PENGHASILAN WP ORANG PRIBADI YANG TIDAK MELAKUKAN KEGIATAN USAHA / PEKERJAAN BEBAS 1770 S PAJAK : ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISILAH DENGAN LENGKAP, BENAR DAN JELAS SESUAI PETUNJUK PENGISIAN N P W P : ALAMAT TEMPAT TINGGAL : JL. BATU TULIS NO. 33 KELURAHAN / KECAMATAN : / KOTA / KODE POS : JAKARTA SELATAN / NO. TELP : PEKERJAAN : Pegawai Swasta KLU ALAMAT TEMPAT KERJA : JL. TENTRAM NO. 15 KOMP PEMDA, CIBINONG. NOMOR TELEPON / FAKS : / A. PENGHASILAN 1 PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN NETO [Diisi dari Formulir 1770 SI Jumlah Bagian A Kolom (5)] 2 PENGHASILAN NETO DALAM NEGERI LAINNYA.. [Diisi dari Formulir 1770 SI Jumlah Bagian B Kolom (5)] 3 PENGHASILAN NETO LUAR NEGERI (Diisi dari Lampiran Tersendiri) JUMLAH PENGHASILAN NETO (1 sampai dengan 4) B. PENGHASILAN 5 ZAKAT ATAS PENGHASILAN KENA PAJAK 6 PENGHASILAN TIDAK KENA PAJAK TK/ X K / 2 K / I / PH/ HB / 7 JUMLAH (5 + 6) PENGHASILAN KENA PAJAK (4 7) ,600,000 15,600,000 52,604,000 C. PPh 9 PPh TERUTANG (Tarif PPh Pasal 17 UU PPh X Huruf B Angka 8 ).. TERUTANG 10. PENGEMBALIAN / PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN 11. JUMLAH PPh YANG TERUTANG (9 + 10) D. KREDIT PAJAK 12 PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN / DITANGGUNG PEMERINTAH [Diisi Hasil Penjumlahan dari Formulir 1770 SI Jumlah Bagian C Kolom (5) dan Kolom (6)] DAN ATAU TERUTANG DI LUAR NEGERI (Diisi dari Lampiran Tersediri) 13 a. PPh YANG HARUS DIBAYAR SENDIRI (11 12).. b. PPh YANG LEBIH DIPOTONG / DIPUNGUT 14 PPh YANG DIBAYAR SENDIRI a. PPh PASAL b. STP PPh PASAL 25 (Hanya Pokok Pajak) c. FISKAL LUAR NEGERI JUMLAH KREDIT PAJAK (a + b + c) E. PPh KURANG / 15 a. PPh YANG KURANG DIBAYAR (PPh Pasal 29) LEBIH DIBAYAR (13 14) b. PPh YANG LEBIH DIBAYAR (PPh Pasal 28A) PPh YANG KURANG DIBAYAR PADA ANGKA 15 a TELAH DILUNASI PADA TANGGAL F. PERMOHONAN PPh YANG LEBIH DIBAYAR PADA ANGKA 15 b MOHON : DIRESTITUSIKAN DIPERHITUNGKAN DENGAN UTANG PAJAK F

3 G. ANGSURAN Rp. ANGSURAN PPh PASAL 25 PAJAK BERIKUTNYA SEBESAR.. PPh PASAL 25 PAJAK JUMLAH TERSEBUT DIHITUNG BERDASARKAN : BERIKUTNYA a. 1/12 X JUMLAH PADA ANGKA 13 a. b. PENGHITUNGAN DALAM LAMPIRAN TERSENDIRI H. PENGHASILAN YANG TELAH SUMBER / JENIS PENGHASILAN DIKENAKAN PAJAK BERSIFAT DIKENAKAN PAJAK BERSIFAT FINAL FINAL DAN DIKENAKAN a.bunga DEPOSITO, TABUNGAN DAN DISKONTO SBI PAJAK TERSENDIRI b. BUNGA / DISKONTO OBLIGASI YANG DILAPORKAN PERDAGANGANNYA DI BURSA EFEK. c. PENJUALAN SAHAM DI BURSA EFEK.. d. HADIAH UNDIAN e. PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUN YANG DIBAYAR SEKALIGUS f. HONORARIUM ATAS BEBAN APBN / APBD DASAR PENGENAAN PPh TERUTANG PAJAK g. PENGALIHAN HAK ATAS TANAH DAN ATAU BANGUNAN h. BANGUNAN YANG DITERIMA DALAM RANGKA BANGUN GUNA SERAH i. SEWA ATAS TANAH DAN ATAU BANGUNAN j. PENGHASILAN LAIN YANG DIKENAKAN PAJAK BERSIFAT FINAL DIKENAKAN PAJAK TERSENDIRI a. PENGHASILAN ISTERI DARI SATU PEMBERI KERJA b. PENGHASILAN ANAK DARI PEKERJAAN J U M L A H. I. PENGHASILAN YANG TIDAK SUMBER / JENIS PENGHASILAN TERMASUK OBJEK PAJAK a. BANTUAN / SUMBANGAN / HIBAH b. WARISAN c. BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI d. KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA..... e. PENGHASILAN LAIN YANG TIDAK TERMASUK OBJEK PAJAK..... PENGHASILAN BRUTO J U M L A H. J. JUMLAH PAJAK JUMLAH PAJAK PENGHASILAN PENGHASILAN (Jumlah dari Huruf C Angka 11 + Jumlah Huruf H) K. HARTA DAN 1. JUMLAH HARTA [Diisi dari Formulir 1770 SII Bagian A Jumlah Kolom (4)] Rp. KEWAJIBAN 2. JUMLAH KEWAJIBAN [Diisi dari Formulir 1770 SII Bagian B Jumlah Kolom (4)]..... Rp. 406,000,000 20,000,000 L. LAMPIRAN SELAIN 1770S BERSAMA INI DILAMPIRKAN PULA : a. X FOTOKOPI 1721A1 DAN ATAU 1721A2 b. X DAFTAR SUSUNAN KELUARGA YANG MENJADI TANGGUNGAN WAJIB PAJAK c. SURAT SETORAN PAJAK LEMBAR KE3 PPh PASAL 29 d. SURAT KUASA KHUSUS (Bila Dikuasakan) e. FOTOKOPI TANDA BUKTI PEMBAYARAN FISKAL LUAR NEGERI (TBPFLN) f. M. PERNYATAAN DENGAN MENYADARI SEPENUHNYA AKAN SEGALA AKIBATNYA TERMASUK SANKSI SANKSI SESUAI DENGAN KETENTUAN PERUNDANG UNDANGAN YANG BERLAKU, SAYA MENYATAKAN BAHWA APA YANG TELAH SAYA BERITAHUKAN DI ATAS BESERTA LAMPIRANLAMPIRANNYA ADALAH BENAR, LENGKAP DAN JELAS. X WAJIB PAJAK TANDA TANGAN : Jakarta (Tempat), Maret (Tanggal) KUASA NAMA LENGKAP DAN NPWP : F

4 DEPARTEMEN KEUANGAN R I LAMPIRAN I PAJAK PENGHASILAN 1770 S I WP ORANG PRIBADI PAJAK : YANG TIDAK MELAKUKAN KEGIATAN USAHA / PEKERJAAN BEBAS RINCIAN PENGHASILAN NETO DAN DAFTAR PEMOTONGAN / PEMUNGUTAN OLEH PIHAK LAIN SERTA PPh YANG DITANGGUNG PEMERINTAH N P W P : BAGIAN A : PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN JUMLAH PEREDARAN / PENGURANG PENGHASILAN NAMA DAN NPWP PENGHASILAN BRUTO PENGHASILAN BRUTO NETO PEMBERI KERJA (2) (3) (4) (5) 1 PT. BERKAH ABADI ,500,000 1,296,000 J U M L A H BAGIAN B : PENGHASILAN NETO DALAM NEGERI LAINNYA (Tidak Termasuk Penghasilan Yang Telah Dikenakan PPh Bersifat Final) JENIS PENGHASILAN (2) PENGHASILAN BRUTO (3) BIAYA PENGHASILAN NETO (4) (5) 1 BUNGA 2 DIVIDEN 3 ROYALTI 4 SEWA 5 PENGHARGAAN DAN HADIAH 6 KEUNTUNGAN DARI PENJUALAN / PENGALIHAN HARTA 7 PENGHASILAN LAINNYA J U M L A H BAGIAN C : DAFTAR PEMOTONGAN / PEMUNGUTAN PPh OLEH PIHAK LAIN DAN PPh YANG DITANGGUNG PEMERINTAH NOMOR DAN JENIS PAJAK : JUMLAH PPh YANG JUMLAH PPh YANG NAMA DAN NPWP TANGGAL BUKTI PPh PASAL 21 / DIPOTONG / DITANGGUNG PEMOTONG / PEMUNGUT PAJAK PEMOTONGAN / PASAL 22 / PASAL 23 DIPUNGUT PEMERINTAH PEMUNGUTAN (2) (3) (4) (5) (6) 1 PT. BERKAH ABADI Lampiran 1721 A1 2 PPh Pasal Februari 2006 JUMLAH Catatan : Pindahkan jumlah Bagian A Kolom (5) ke Formulir 1770 S huruf A angka 1. (2) Pindahkan jumlah Bagian B Kolom (5) ke Formulir 1770 S huruf A angka 2. (3) Pindahkan jumlah Bagian C Kolom (5) dan (6) ke Formulir 1770 S huruf D angka 12. (4) Jika Formulir ini tidak mencukupi, dapat dibuat tersendiri sesuai dengan bentuk ini.

JENIS PENGHASILAN (2) PENGHASILAN BRUTO (3)")

5 DEPARTEMEN KEUANGAN R I LAMPIRAN II PAJAK PENGHASILAN WP ORANG PRIBADI YANG TIDAK MELAKUKAN KEGIATAN USAHA / PEKERJAAN BEBAS DAFTAR HARTA DAN KEWAJIBAN 1770 S II PAJAK : N P W P : BAGIAN A : DAFTAR HARTA JENIS HARTA PEROLEHAN HARGA PEROLEHAN KETERANGAN (2) (3) (4) (5) 1 RUMAH ,000,000 2 MOTOR HONDA SUPRA ,000,000 3 MOBIL ISUZU PANTHER ,000,000 4 SAHAM PT. BERKAH ABADI ,000,000 5 TABUNGAN ,000,000 6 DEPOSITO ,000,000 JUMLAH 406,000,000 BAGIAN B : DAFTAR KEWAJIBAN NAMA DAN ALAMAT PEMBERI PINJAMAN PEMINJAMAN JUMLAH KETERANGAN 1 (2) (3) BANK MANDIRI 2004 (4) (5) 20,000,000 JUMLAH 20,000,000 Catatan : Pindahkan jumlah Bagian A Kolom (4) ke Formulir 1770 S huruf K angka 1. (2) Pindahkan jumlah Bagian B Kolom (4) ke Formulir 1770 S huruf K angka 2. (3) Jika Formulir ini tidak mencukupi, dapat dibuat tersendiri sesuai dengan bentuk ini.

")

6 PPh WP ORANG PRIBADI LAMPIRAN 1770S PAJAK: NPWP : DAFTAR SUSUNAN KELUARGA YANG MENJADI TANGGUNGAN 1 ROSSA 2 NIKO RAHMAT 3 BUDI RAHMAT Nama Umur / Tanggal Lahir Hubungan Keluarga Pekerjaan Keterangan 20May64 ISTRI IBU RUMAH TANGGA 18Jan91 ANAK KANDUNG PELAJAR 14Oct02 ANAK KANDUNG BALITA Jakarta, Maret WAJIB PAJAK,

7 DEPARTEMEN KEUANGAN RI LAMPIRAN I A PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT) / JAMINAN HARI TUA (JHT) LBR 1 : UNTUK KPP LBR 2 : UNTUK PEMO TONG PAJAK LBR 3 : UNTUK PEGAWAI 1721A 1 TAKWIM BERI TANDA X DALAM ( KOTAK ) YANG SESUAI NOMOR URUT : 2 NPWP PEMOTONG PAJAK : NAMA PEMOTONG PAJAK : PT. BERKAH ABADI ALAMAT PEMOTONG PAJAK : JL. TENTRAM NO. 15 KOMP PEMDA, CIBINONG NAMA PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT : NPWP PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT : ALAMAT PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT : JL. BATU TULIS NO. 33,, JAKARTA SELATAN JABATAN : KOMISARIS STATUS, JENIS KELAMIN, DAN KARYAWAN ASING : X KAWIN TIDAK KAWIN X LAKILAKI PEREMPUAN KARYAWAN ASING JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP : K/ 2 TK/ HB/ MASA PEROLEHAN PENGHASILAN : JANUARI 2005 s.d. DESEMBER 2005 A. RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT : PENGHASILAN BRUTO 1. GAJI / PENSIUN ATAU THT / JHT 1 57,500, TUNJANGAN PPh 2 3. TUNJANGAN LAINNYA, UANG LEMBUR, DSB 3 4. HONORARIUM DAN IMBALAN LAIN SEJENISNYA 4 5. PREMI ASURANSI YANG DIBAYAR PEMBERI KERJA 5 6. PENERIMAAN DALAM BENTUK NATURA DAN KENIKMATAN LAINNYA YANG DIKENAKAN PEMOTONGAN PPh PASAL JUMLAH ( 1 s.d. 6) 7 57,500, TANTIEM, BONUS, GRATIFIKASI, JASA PRODUKSI, DAN THR 8 12,000, JUMLAH PENGHASILAN BRUTO ( 7+8) 9 69,500, PENGURANGAN BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA ,296,000 BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8 11 IURAN PENSIUN ATAU IURAN THT / JHT 12 JUMLAH PENGURANGAN ( ) 13 1,296, PENGHITUNGAN PPh PASAL 21 JUMLAH PENGHASILAN NETO (913) PENGHASILAN NETO MASA SEBELUMNYA JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SE / DISEKAN) PENGHASILAN TIDAK KENA PAJAK (PTKP) 17 15,600, PENGHASILAN KENA PAJAK SE / DISEKAN (1617) 18 52,604, PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SE / DISEKAN PPh PASAL 21 YANG TELAH DIPOTONG MASA SEBELUMNYA PPh PASAL 21 TERUTANG PPh PASAL 21 DITANGGUNG PEMERINTAH PPh PASAL 21 YANG HARUS DIPOTONG (2122) PPh PASAL 21 DAN PPh PASAL 26 YANG TELAH DIPOTONG DAN DILUNASI 24 a. YANG KURANG DIPOTONG (2324) 25. JUMLAH PPh PASAL () b. YANG LEBIH DIPOTONG (2423) 26. JUMLAH TERSEBUT a. DIPOTONG DARI PEMBAYARAN GAJI BULAN PADA ANGKA TELAH b. DIPERHITUNGKAN DENGAN PPh PASAL 21 BULAN Cibinong, 1Feb06 B. X PEMOTONG PAJAK TANDA TANGAN DAN CAP PERUSAHAAN (Tempat) (Tanggal) KUASA NAMA LENGKAP DAN NPWP Slamet Handoko / Catatan : Formulir ini dapat diperbanyak sesuai dengan keperluan D

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

770 PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

770 PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

LAMPIRAN - I. SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

IDENTITAS FORMULIR PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN

IDENTITAS FORMULIR PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0 6

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS; DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU X PEMBUKUAN PENCATATAN DALAM NEGERI

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS; DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU X PEMBUKUAN PENCATATAN DALAM NEGERI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SEBELUM MENGISI BACALAH

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SEBELUM MENGISI BACALAH

SOSIALISASI. SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017

SOSIALISASI SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017 PMK NOMOR 243/PMK.03/2014 s.t.d.t.d. PMK NOMOR 9/PMK.03/2018 Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan,

SOSIALISASI SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017 PMK NOMOR 243/PMK.03/2014 s.t.d.t.d. PMK NOMOR 9/PMK.03/2018 Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan,

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 6

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR BAGI WAJIB PAJAK YANG

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR BAGI WAJIB PAJAK YANG

SPT TAHUNAN PAJAK PENGHASILAN WP BADAN 1771

SPT TAHUNAN 1771 DEPARTEMEN KEUANGAN RI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP DAN JELAS 2 0 0 6 SESUAI DENGAN PETUNJUK PENGISIAN BL TH BL TH

SPT TAHUNAN 1771 DEPARTEMEN KEUANGAN RI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP DAN JELAS 2 0 0 6 SESUAI DENGAN PETUNJUK PENGISIAN BL TH BL TH

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang) 8. JUMLAH (6 + 7) 8

8. JUMLAH (6 + 7) 8") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ.

(Sesuai PER-34/PJ./2009 dan PER-66/PJ.") PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

SPT TAHUNAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

III/$ 2 0 A A KREDIT PAJAK DALAM NEGERI N P W P : NAMA WAJIB PAJAK : PERIODE PEMBUKUAN : s.d.

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

Penghasilan Lainnya Bulan... Tahun... Biaya (Rp) Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)

Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)") LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

FORMULIR 1771 KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK

FORMULIR 1771 KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK

NOMOR :. TANGGAL : MULAI TAHUN PAJAK :

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

a. Peredaran kegiatan usaha dan/atau penerimaan bruto dari pekerjaan bebas harus dicatat secara teratur dan kronologis menurut urutan waktu.

LAMPIRAN I Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai Pajak Bersifat Final a. Peredaran kegiatan usaha dan/atau

LAMPIRAN I Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai Pajak Bersifat Final a. Peredaran kegiatan usaha dan/atau

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

SURAT SETORAN PAJAK PETUNJUK PENGISIAN SSP. 25 April STIE Widya Praja Tanah Grogot

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT) 10a. 10b.

10a. 10b.") 77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

Penghasilan dari usaha di luar profesi dokter *) Penghasilan sehubungan dengan pekerjaan

Penghasilan sehubungan dengan pekerjaan") Penghasilan dari usaha di luar profesi dokter *) Misalnya: a. Usaha apotek; b. Rumah makan; c. Toko *) dapat bersifat final apabila memiliki peredaran bruto tertentu (PP No. 46 Tahun 2013) Penghasilan

Penghasilan dari usaha di luar profesi dokter *) Misalnya: a. Usaha apotek; b. Rumah makan; c. Toko *) dapat bersifat final apabila memiliki peredaran bruto tertentu (PP No. 46 Tahun 2013) Penghasilan

SPT TAHUNAN PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 39/PJ/2008 TENTANG SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 TAHUNAN 2008 BESERTA PETUNJUK PENGISIANYA FORMULIR 1721 DEPARTEMEN KEUANGAN

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 39/PJ/2008 TENTANG SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 TAHUNAN 2008 BESERTA PETUNJUK PENGISIANYA FORMULIR 1721 DEPARTEMEN KEUANGAN

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Studi

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Studi

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (SPT TAHUNAN PPh WP ORANG PRIBADI) (SPT 1770

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (SPT TAHUNAN PPh WP ORANG PRIBADI) (SPT 1770

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Pajak Pratama Bandung Kares di bagian Seksi Pelayanan, dalam

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulis melakukan kegiatan kuliah kerja praktek di Kantor Pelayanan Pajak Pratama Bandung Kares di bagian Seksi Pelayanan,

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulis melakukan kegiatan kuliah kerja praktek di Kantor Pelayanan Pajak Pratama Bandung Kares di bagian Seksi Pelayanan,

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

PAJAK PENGHASILAN (PPh)

") PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

Mobil Pajak Keliling / Pojok Pajak

1 DOWNLOAD / UNDUH 3 AMBIL SENDIRI www.pajak.go.id AMBIL SENDIRI DI KPP / KP2KP 2 Mobil Pajak Keliling / Pojok Pajak Tempat Penyampaian SPT dan Batas Waktu, Penyampaian SPT Maret 2012 31 Definisi Penghasilan

1 DOWNLOAD / UNDUH 3 AMBIL SENDIRI www.pajak.go.id AMBIL SENDIRI DI KPP / KP2KP 2 Mobil Pajak Keliling / Pojok Pajak Tempat Penyampaian SPT dan Batas Waktu, Penyampaian SPT Maret 2012 31 Definisi Penghasilan

PAJAK WP ORANG PRIBADI

PAJAK WP ORANG PRIBADI SISTEMATIKA 1. SPT WP Orang Pribadi 2. Komponen-Komponen SPT 3. WP OP Lebih dari Satu Pemberi Kerja 4. WP OP Pengusaha 5. WP OP Lebih satu Pemberi Kerja & Pengusaha 2 SPT WP Pribadi

PAJAK WP ORANG PRIBADI SISTEMATIKA 1. SPT WP Orang Pribadi 2. Komponen-Komponen SPT 3. WP OP Lebih dari Satu Pemberi Kerja 4. WP OP Pengusaha 5. WP OP Lebih satu Pemberi Kerja & Pengusaha 2 SPT WP Pribadi

Kementerian Keuangan RI Direktorat Jenderal Pajak. Sosialisasi. SPT Tahunan Pajak Penghasilan Orang Pribadi. Tahun Pajak 2014 PJ.091/KUP/S/009/

Kementerian Keuangan RI Direktorat Jenderal Pajak Sosialisasi SPT Tahunan Pajak Penghasilan Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/009/2015-00 Dasar hukum Gambaran Umum SPT 1770-S Dasar Hukum Peraturan

Kementerian Keuangan RI Direktorat Jenderal Pajak Sosialisasi SPT Tahunan Pajak Penghasilan Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/009/2015-00 Dasar hukum Gambaran Umum SPT 1770-S Dasar Hukum Peraturan

Kuesioner. 1. Apakah semua badan ( PT, CV, BUMN, BUMD, Fa, Kongsi, Koperasi, Lembaga, Bank, dan Badan lainnya ) yang membayarkan fee atau

yang membayarkan fee atau") Kuesioner A. Identitas 1. Nama : 2. NPWP : 3. Alamat : B. Pemotong PPh Pasal 21 1. Apakah semua badan ( PT, CV, BUMN, BUMD, Fa, Kongsi, Koperasi, Dana Pensiun, Persekutuan, Perkumpulan, Yayasan, Ormas,

Kuesioner A. Identitas 1. Nama : 2. NPWP : 3. Alamat : B. Pemotong PPh Pasal 21 1. Apakah semua badan ( PT, CV, BUMN, BUMD, Fa, Kongsi, Koperasi, Dana Pensiun, Persekutuan, Perkumpulan, Yayasan, Ormas,

PAJAK PAJAK DEPARTEMEN IKK - IPB

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

BAB II KAJIAN PUSTAKA tentang Ketentuan Umum dan Tata Cara Perpajakan adalah. badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

Penghitungan PPh Akhir Tahun

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

BAB II KAJIAN PUSTAKA. adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

RUGI LABA BIAYA FISKAL

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Sekilas

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Sekilas

ATURAN UMUM PENENTUAN PAJAK TERUTANG

ATURAN UMUM PENENTUAN PAJAK TERUTANG PTKP (DIGUNAKAN KONDISI PADA AWAL TAHUN) PENENTUAN PTKP TAHUN 29 KETENTUAN PAJAK PROGRAM INI URAIAN STATUS PTKP PER BLN TANGGUNGAN PTKP PER BLN TIDAK KAWIN TK 1,32,

ATURAN UMUM PENENTUAN PAJAK TERUTANG PTKP (DIGUNAKAN KONDISI PADA AWAL TAHUN) PENENTUAN PTKP TAHUN 29 KETENTUAN PAJAK PROGRAM INI URAIAN STATUS PTKP PER BLN TANGGUNGAN PTKP PER BLN TIDAK KAWIN TK 1,32,

BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS. Rochmat Soemitro (Mardiasmo 2011:1), Pajak adalah iuran rakyat kepada kas negara

, Pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1. Pengertian Pajak Pajak merupakan salah satu wujud nyata serta partisipasi masyarakat dalam rangka ikut membiayai pembangunan nasional.

BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1. Pengertian Pajak Pajak merupakan salah satu wujud nyata serta partisipasi masyarakat dalam rangka ikut membiayai pembangunan nasional.

BAB II KAJIAN PUSTAKA. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

I. PENDAHULUAN MAKSUD DAN TUJUAN

I. PENDAHULUAN Mengingat pentingnya masalah Perpajakan dalam pengelolaan Dana Pensiun, maka perlu adanya pedoman mendasar tentang Perpajakan. Peraturan Perpajakan Dana Pensiun mengacu pada Undang-undang

I. PENDAHULUAN Mengingat pentingnya masalah Perpajakan dalam pengelolaan Dana Pensiun, maka perlu adanya pedoman mendasar tentang Perpajakan. Peraturan Perpajakan Dana Pensiun mengacu pada Undang-undang

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat dan Perkembangan Perusahaan PT TGS didirikan di Jakarta berdasarkan Akta Notaris dengan No Akte 145 tanggal 23 April 1996. Akta pendirian tersebut

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat dan Perkembangan Perusahaan PT TGS didirikan di Jakarta berdasarkan Akta Notaris dengan No Akte 145 tanggal 23 April 1996. Akta pendirian tersebut

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Pengertian Umum Perpajakan Ketentuan umum dan tata cara perpajakan diatur dalam undang-undang No. 6 tahun 1983 yang telah di ubah dengan undang-undang No.9 tahun 1994 dan terakhir

BAB II BAHAN RUJUKAN 2.1. Pengertian Umum Perpajakan Ketentuan umum dan tata cara perpajakan diatur dalam undang-undang No. 6 tahun 1983 yang telah di ubah dengan undang-undang No.9 tahun 1994 dan terakhir

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 (SPT TAHUNAN PPh PASAL 21) (SPT 1721 beserta lampiran-lampirannya)

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 (SPT TAHUNAN PPh PASAL 21) (SPT 1721 beserta lampiran-lampirannya)

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

Kementerian Keuangan RI Direktorat Jenderal Pajak. SPT Tahunan PPh WP Orang Pribadi. Tahun Pajak 2014 PJ.091/KUP/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/006/2015-00 OUTLINE Dasar hukum Gambaran Umum SPT 1770 SS Dasar Hukum Peraturan Menteri

Kementerian Keuangan RI Direktorat Jenderal Pajak SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/006/2015-00 OUTLINE Dasar hukum Gambaran Umum SPT 1770 SS Dasar Hukum Peraturan Menteri

PEMOTONGAN PPh PASAL 21

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

Kasus : A. Pegawai Tetap

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

BAB II LANDASAN TEORI. II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak terdiri dari 15 digit, yaitu:

Nomor Pokok Wajib Pajak terdiri dari 15 digit, yaitu:") BAB II LANDASAN TEORI II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

BAB II LANDASAN TEORI II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

Y. PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI FORMULIR TAHUN PAJAK

DEPARTEMEN KEUANGAN R I PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA X DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP,

DEPARTEMEN KEUANGAN R I PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA X DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN: DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN: DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

BAB III PELAKSANAAN KERJA PRAKTEK

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

BAB II KAJIAN PUSTAKA. Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007 Pasal 1 ayat 1adalah kontribusi wajib kepada negara

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007 Pasal 1 ayat 1adalah kontribusi wajib kepada negara

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG PAJAK PENGHASILAN BAB I KETENTUAN UMUM

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG PAJAK PENGHASILAN BAB I KETENTUAN UMUM Pasal 1 Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG PAJAK PENGHASILAN BAB I KETENTUAN UMUM Pasal 1 Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya

a. Rp ,00 d. Rp ,00 b. Rp ,00 e. Rp ,00.

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

BAB II KAJIAN PUSTAKA. menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3)

") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

DASAR-DASAR PERPAJAKAN

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA DI SETIAP LEMBAR JANGAN LUPA MENGISI IDENTITAS SEPERTI NAMA, NPWP DAN TAHUN PAJAKNYA JANGAN LUPA MEMBUBUHKAN TANDA TANGAN, KARENA JIKA

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA DI SETIAP LEMBAR JANGAN LUPA MENGISI IDENTITAS SEPERTI NAMA, NPWP DAN TAHUN PAJAKNYA JANGAN LUPA MEMBUBUHKAN TANDA TANGAN, KARENA JIKA

PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA (FORMULIR 1770 S) PETUNJUK UMUM

PETUNJUK UMUM") LAMPIRAN IV PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 36/PJ/2015 TENTANG PERUBAHAN KETIGA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN TAHUNAN

LAMPIRAN IV PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 36/PJ/2015 TENTANG PERUBAHAN KETIGA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN TAHUNAN

PETUNJUK PENGISIAN FORMULIR SURAT PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRAN-LAMPIRANNYA)

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRAN-LAMPIRANNYA)

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/004/201500 Agenda Sekilas PP Nomor 46 Tahun 2013 Studi Kasus Cara Pengisian SPT Tahunan PPh Sekilas

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/004/201500 Agenda Sekilas PP Nomor 46 Tahun 2013 Studi Kasus Cara Pengisian SPT Tahunan PPh Sekilas

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL 26

MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL 26") r t p l SURAT PEMBERITAHUAN (SPT) MASA PENGHASILAN PASAL 21 DAN/ATAU PASAL 26 FORMULIR 1721 Formulir ini digunkn untuk mlporkn Pmotongn Pjk Pnghiln Pl 21 dn/tu Pl 26 r b r c o d [mm - yyyy] H.01 - Bclh

r t p l SURAT PEMBERITAHUAN (SPT) MASA PENGHASILAN PASAL 21 DAN/ATAU PASAL 26 FORMULIR 1721 Formulir ini digunkn untuk mlporkn Pmotongn Pjk Pnghiln Pl 21 dn/tu Pl 26 r b r c o d [mm - yyyy] H.01 - Bclh

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

FORMULIR 1770 S KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA SPT PEMBETULAN KE- DALAM

FORMULIR 1770 S KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA SPT PEMBETULAN KE- DALAM