ANALISIS PENGELOLAAN PETTY CASH (KAS KECIL) PADA PT PGAS TELEKOMUNIKASI NUSANTARA BATAM

|

|

|

- Erlin Leony Yuwono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PENGELOLAAN PETTY CASH (KAS KECIL) PADA PT PGAS TELEKOMUNIKASI NUSANTARA BATAM TUGAS AKHIR Disusun untuk memenuhi syarat kelulusan Program Diploma III Oleh: RANI NASUTION PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERI BATAM 2014

2 HALAMAN PERNYATAAN ORISINALITAS Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar. Nama : Rani Nasution NIM : Tanda Tangan : Tanggal : 12 Februari 2014 ii

3

4 KATA PENGANTAR Assalamu Alaikum Wr.Wb. Alhamdulillahirabbil alamin banyak nikmat yang Allah SWT berikan, segala puji hanya untuk Allah yang telah memberikan berkat, rahmat, taufik, serta hidayah- Nya yang tiada terkira sehingga tugas akhir dapat terselesaikan. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi di Politeknik Negeri Batam. Penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak mulai dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi penulis untuk menyelesaikan tugas akhir ini. Oleh karena itu, penulis mengucapkan terimakasih kepada: 1. Kedua orang tua dan keluarga tersayang yang selalu memberikan doa dan dukungan sehingga penulis akhirnya dapat menyelesaikan kuliah dan tugas akhir ini. 2. Bapak Dr. Priyono Eko Santoyo selaku Direktur Politeknik Negeri Batam. 3. Ibu Arniati,Msi, selaku dosen wali yang telah menyediakan waktu, pikiran, saran, dan kritik untuk memotivasi saya tetap bersemangat dalam perkuliahan sehingga penulis sampai dalam penyusunan tugas akhir ini. 4. Ibu Ely Kartikaningdyah,SE.,M.Si, selaku dosen pembimbing sekaligus ketua jurusan manajemen bisnis yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan tugas akhir ini, serta memberikan bantuan berupa kritik dan saran yang bermanfaat dalam penyelesaiannya. iv

5 5. Bapak Irsutami, SE,M.Acc. selaku dosen penguji tugas akhir telah memberikan masukan dan arahan atas penyelesaian tugas akhir ini. 6. Bapak Haryono selaku pimpinan PT PGAS Telekomunikasi Nusantara yang telah memberi dukungan dan membantu dalam melengkapi data-data penyusunan tugas akhir ini. 7. Bang Rudi my honey, terimakasih ya sudah meluangkan waktu untuk antar jemput dalam proses pengurusan tugas akhirku ini... LUV YOU... Semoga lancar kuliahnya. 8. Abang Ahmad Djahar Hury yang selalu mengingatkan dan mendukung penulis dalam penyusunan tugas akhir ini. Semoga sukses selalu ya bang Bunde Ros, kak Aini, kak Eli, kak Popi, bang Har yang selalu bawel tanya-tanya penyusunan tugas akhirku yang terlalu banyak masalah selama penyelesaian. 10. Sohibku Friska yang paling baik. Terimaksih ya supportnya walau tidak bareng wisudanya,tapi dirimu selalu beri semangat untuk menyelesaikan tugas akhirku Kangen banget say hangout bareng. 11. My plen keonx group yang sebagian sudah duluan, tapi tetap masih beri semangat buat kami yang rada telat THANKS banget... Yah, walau rada shy sih. 12. Adikku Raja Mardi yang sebenarnya mantan kakak kelas yang selalu tanya kabar baik kesehatan maupun tugas akhirku, thanks banget yak Kakak doakan sukses selalu dan tercapai niatan kedepannya. v

6 Dalam penyelesaian tugas akhir ini penulis menyadari masih banyak terdapat kekurangan-kekurangan dalam penyusunan. Oleh karena itu penulis mengharapkan bantuan dari berbagai pihak member kritik dan saran guna penyempurnaan selanjutnya. Akhir kata penulis menyampaikan terimakasih. Semoga tugas akhir ini dapat bermanfaat bagi pembaca khususnya yang ingin melakukan penelitian dengan judul yang sama. Batam, 12 Februari 2014 Rani Nasution Penulis vi

7 HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan dibawah ini: Nama : Rani Nasution NIM : Program Studi : Akuntansi Jenis Karya : Tugas Akhir Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Nonekslusif (Non- Exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul: Analisis Pengelolaan Petty Cash (Kas Kecil) Pada PT PGAS Telekomunikasi Nusantara Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Nonekslusif ini Politeknik Negeri Batam berhak menyimpan, mengalih media/format, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan Tugas Akhir saya selama saya tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta. Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Politeknik Negeri Batam Pada tanggal : 12 Februari 2014 Yang Menyatakan, Rani Nasution vii

8 ABSTRAK Nama : Rani Nasution Program Studi : Akuntansi Judul : Analisis Pengelolaan Petty Cash (Kas Kecil) Pada PT PGAS Telekomunikasi Nusantara Batam Tujuan pengelolaan dana kas kecil adalah agar petty cash terkoordinir setiap transaksi-transaksi dan mempermudah informasi tentang data petty cash yang terjadi di perusahaan tersebut. Untuk itu penelitian ini bertujuan untuk mengetahui bagaimana sistem pengelolaan dana kas kecil pada PT PGAS Telekomunikasi Nusantara Batam. Adapun metode yang digunakan dalam penelitian ini adalah secara deskriptif yaitu dengan teknik pengumoulan data melalui observasi dan wawancara. Dari hasil penelitian ini menunjukkan bahwa system pengelolaan kas kecil yang diterapkan PT PGAS Telekomunikasi Nusantara Batam pada dasarnya sudah tepat. Adanya kesalahan-kesalahan di luar pengendalian yang terjadi menjadi hambatan-hambatan dalam pengelolaan itu sendiri. Pengelolaan yang diterapkan oleh perusahaan telah sesuai dengan pendapat yang disampaikan oleh beberapa ahli akuntansi. Kata Kunci: Pengelolaan, Kas kecil. viii

9 DAFTAR ISI HALAMAN JUDUL.. ORISINALITAS. LEMBAR PENGESAHAN... KATA PENGANTAR... LEMBAR PERSETUJUAN PUBLIKASI.. ABSTRAK.. DAFTAR ISI.. DAFTAR GAMBAR. DAFTAR TABEL.. DAFTAR LAMPIRAN. i ii iii iv vii viii ix xi xii xiii BAB I PENDAHULUAN 1.1 Latar Belakang Rumusan Masalah Batasan Masalah Tujuan Penelitian Manfaat Penelitian Sistematika Penulisan.. 4 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kas Pengertian Dana Petty Cash (Kas Kecil) Metode Pencatatan Dana Petty Cash (Kas Kecil)... 7 a. Sistem Dana Tetap.. 7 b. Sistem Dana Berubah Prosedur-Prosedur Pengelolaan Dana Petty Cash (Kas Kecil) Prosedur Pembentukan Dana Kas Kecil Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Petty Cash (Kas Kecil) Prosedur Pengisian Kembali Dana Petty Cash (Kas Kecil) Dokumen yang Digunakan Dalam Pengelolaan Dana Petty Cash Pelaporan Arus Kas 18 BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN 3.1 Metodologi Penelitian Objek Penelitian Teknik Pengumpulan Data Metode Analisis Data Gambaran Umum Perusahaan Sejarah Singkat Perusahaan Visi dan Misi Perusahaan Struktur Organisasi Deskripsi Tugas. 22 ix

10 BAB IV PEMBAHASAN 4.1 Pengelolaan Kas Kecil PT PGASCOM Pengisian Dana Kas Kecil dengan Sistem Berubah Pengeluaran Dana Kas Kecil Pengisian Kembali Dana Kas Kecil Penyesuaian Dana Kas Kecil Bagian-bagian Terkait Pemakai Dana Kas Kecil Pemegang Dana Kas Kecil Kasir Dokumen-Dokumen Pencatatan Voucher Penerimaan dan Pengeluaran Kas Bank Cek Bukti Pengeluaran Kas Kecil Jurnal Pengeluaran Kas Voucher Penerimaan dan Pengeluaran Kas Kecil Buku Jurnal Prosedur-Prosedur Pengelolaan Dana Kas Kecil Analisis Pengelolaan dengan Sistem Dana Berubah.. 35 BAB V PENUTUP 5.1 Kesimpulan Saran DAFTAR PUSTAKA LAMPIRAN x

11

12

13 DAFTAR LAMPIRAN Lampiran 1 Laporan Magang Lampiran 2 Daftar Pertanyaan Wawancara xiii

14 BAB I PENDAHULUAN 1.1 Latar Belakang Pada setiap perusahaan pasti dibentuk bagian kas, dan bagian kas akan dibantu bagian petty cash (kas kecil) yang ditangani oleh petugas pelaksana petty cash dan fungsi-fungsi yang bersangkutan saja untuk membantu kinerja operasional langsung. Transaksi yang terjadi tidak begitu rumit, namun harus melakukan pengelolaan secara baik dan teliti berdasarkan prosedur operasi pelaksanaan pengelolaan dana perusahaan yang ada. Pengelolaan yang tidak memadai atau cenderung buruk akan dana kas kecil, dan dapat mengganggu kelancaran operasional perusahaan. Pengelolaan dana kas kecil dilakukan dengan dua metode pencatatan, yang terdiri dari sistem dana tetap dan sistem dana berubah. Pembentukan dana kas kecil sederhana namun harus mengikuti prosedur yang di perusahaan agar tidak terjadi kesalahan yang fatal. Untuk pembentukan dana kas kecil terdiri beberapa tahapan dan dilaksanakan oleh pemegang dana kas kecil, pemegang kas, bagian akuntansi, dan pemakai dana kas kecil yang mana dalam pengelolaan dana kas kecil menggunakan dokumen-dokumen seperti cek, voucher, surat keputusan dan atau permintaan pengeluaran dan permintaan kas kecil. Petty cash merupakan uang tunai yang ada dalam brangkas perusahaan yang jumlah dibatasi oleh manajemen dan digunakan untuk membayar transaksi dalam jumlah kecil yang bersifat rutin setiap hari dimulai dari jam operasional pagi hari hingga berakhir jam operasional sore hari seperti pembelian prangko, membayar 1

15 2 tagihan telepon, biaya perjalanan dinas, atau membayar transaksi-transaksi dalam jumlah kecil. Adapun dana petty cash diambil dari dana kas bank. PT PGAS Telekomunikasi Nusantara adalah anak perusahaan PT Perusahaan Gas Negara (Persero) Tbk yang disingkat PGN merupakan perusahaan telekomunikasi spesial oleh karena tumbuh dari lingkungan gas dengan standar keamanan yang tinggi, pada infrastruktur kabel optik ditanam pada ROW (right of way) pipa gas yang bergerak di bidang jasa layanan seharihari tidak terlepas dari transaksi atas kegiatan operasional, maka dibutuhkan manajemen yang baik untuk mengukur kinerja PGASCOM sendiri. Kantor PGASCOM berdiri di beberapa kota yaitu Jakarta (merupakan kantor pusat), Batam, Jambi, Lampung, Palembang, dan Singapore. PGASCOM berdiri sejak 7 Januari 2007 di Gedung PGN lantai 2, Jalan Engku Putri No. 8 Batam. Dalam pengelolaan dana kas kecil PGASCOM menggunakan sistem dana berubah yang transaksinya terjadi sesuai kebutuhan, namun belum terlaksana dengan baik. Maka dengan ditetapkannya system tersebut adalah agar dana kas kecil terkoordinir setiap transaksi-transaksi yang terjadi di perusahaan dan mempermudah informasi tentang data dana kas kecil. Kurangnya pengendalian dana kas kecil yang belum terkoordinir dengan baik dalam penggunaannya seperti bebasnya penggunaan dana kas kecil oleh pemakai dan pemegang kas, penggunaan tabel yang salah dalam perlakuan pengelolaan dana kas kecil, dan belum adanya prosedur tentang pengelolaan dana kas kecil, maka penulis ingin mengetahui lebih mendalam mengapa PGASCOM menggunakan sistem dana berubah dan bagaimana pengelolaan dana kas kecil yang diterapkan di PGASCOM.

16 3 Berdasarkan penjelasan di atas, penulis ingin mengetahui bagaimana pengelolaan dana kas kecil yang diterapkan di PGASCOM. Untuk itu penulis tertarik untuk membahasnya dalam suatu tugas akhir yang berjudul ANALISIS PENGELOLAAN PETTY CASH (KAS KECIL) PADA PT PGAS TELEKOMUNIKASI NUSANTARA BATAM. 1.2 Rumusan Masalah Dari penjelasan latar belakang di atas dapat diambil suatu perumusan masalah, yaitu: a. Bagaimana pengelolaan dana kas kecil di PT PGASCOM. b. Apakah pengelolaan dana kas kecil di PT PGASCOM sesuai dengan prinsip akuntansi berterima umum. 1.3 Batasan Masalah 2 Batasan Data Dalam hal ini, sumber data yang didapat dari bagian administrasi PGASCOM Batam yaitu laporan kas kecil pada bulan Februari Batasan Lapangan Data yang didapat dari PT PGAS Telekomunikasi Nusantara Batam. 1.4 Tujuan Penelitian Tujuan penulis melakukan penelitian ini adalah untuk: a. Mengetahui bagaimana pengelolaan dana kas kecil di PT PGASCOM.

17 4 b. Mengetahui apakah pengelolaan dana kas kecil di PT PGASCOM sesuai dengan prinsip akuntansi berterima umum. 1.5 Manfaat Penelitian a. Penulis Menambah pengetahuan dan menerapkan teori yang didapat dalam proses belajar. b. Perusahaan Sebagai bahan masukan yang dapat dipertimbangkan bagi perusahaan sebagai dasar analisis kinerja keuangan dan guna menemukan serta memecahkan masalah yang ada dalam pengelolaan dana kas kecil. c. Akademik Sebagai bahan masukan bagi penelitian selanjutnya dan pembaca pada umumnya yang akan membahas masalah yang sama. 1.6 Sistematika Penulisan Dalam penulisan ini penulis melakukan penyusunan dengan menyajikan sistematika penulisan yang terdiri dari lima bab, yaitu: Bab I : Pendahuluan Bagian ini berisi beberapa bagian diantaranya : latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

18 5 Bab II : Tinjauan Pustaka Bagian ini berisi penjelasan tentang pengertian-pengertian yang berhubungan dengan penelitian yang diusulkan. Bab III: Metode Penelitian dan Gambaran Umum Perusahaan Bagian ini akan menguraikan metode penelitian dan gambaran umum perusahaan yang terdiri dari profil perusahaan, visi dan misi perusahaan, dan struktur organisasi perusahaan. Bab IV: Pembahasan Bagian ini berisi pembahasan dan hasil yang diperoleh dari penelitian. Hasil yang telah dicapai kemudian dihubungkan dengan teori yang telah ada maupun penelitian terdahulu. Bab V : Penutup Bagian ini berisi kesimpulan isi dari keseluruhan bab-bab sebelumnya dan saran-saran dari hasil yang diperoleh yang diharapkan dapat bermanfaat dalam pengembangan manajemen yang baik terhadap PGASCOM.

19 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kas Menurut Jusup (2005), kas adalah aktiva yang dimiliki dan digunakan pada hampir semua perusahaan. Kas meliputi uang tunai (uang kertas maupun logam), dan kertas-kertas berharga yang dapat disamakan dengan uang, serta simpanan bank yang dapat digunakan sewaktu-waktu (misalnya rekening giro). Menurut Dewan Ikatan Akuntansi Indonesia dalam bukunya berjudul Standar Akuntansi Keuangan PSAK No. 2 per 1 Juni 2012, bahwa setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki resiko perubahan nilai yang tidak signifikan. Arus kas adalah arus masuk dan keluar kas dan setara kas. Berdasarkan uraian diatas dapat disimpulkan bahwa kas merupakan aktiva yang sifatnya liquid yang dengan cepat dapat dijadikan kas dalam jumlah tertentu berupa uang tunai (uang kertas maupun logam), dan kertas-kertas berharga yang dapat disamakan dengan uang, serta simpanan bank yang dapat digunakan sewaktu-waktu 2.2 Pengertian Dana Petty Cash (Kas Kecil) Menurut Sugiono (2009), bahwa kas kecil merupakan dana yang disiapkan untuk membayar kebutuhan yang segera dan dalam jumlah yang relatif kecil 6

20 7 atau dengan kata lain pembayaran ini terlalu kecil bila dibayar dengan menggunakan cek atau giro. Menurut Soemarso (2004), petty cash adalah sejumlah uang tunai tertentu yang disisihkan dalam perusahaan dan digunakan untuk melayani pengeluaran-pengeluaran tertentu. Biasanya pengeluaran-pengeluaran yang dilakukan melalui dana kas kecil adalah pengeluaran-pengeluaran yang jumlahnya tidak besar, pengeluaran-pengeluaran lain dilakukan dengan bank (dengan cek). Berdasarkan uraian diatas dapat disimpulkan bahwa dana kas kecil merupakan sejumlah uang tunai yang disiapkan untuk membayar kebutuhan tertentu dan segera dalam jumlah kecil. 2.3 Metode Pencatatan Dana Petty Cash (Kas Kecil) Menurut Sugiono (2009), pengelolaan petty cash dilakukan dengan dua metode pencatatan, yang terdiri dari Imprest fund system (sistem dana tetap) dan Fluctuation fund system (sistem dana berubah). a. Sistem Dana Tetap Sistem ini merupakan suatu sistem pendanaan yang bersifat tetap, maksudnya adalah bahwa jumlah pada setiap pengisian kembali besarnya sesuai dengan bukti pengeluaran sehingga jumlah keseluruhan dana tetap. Jurnal-jurnal yang diperlukan sehubungan dengan sistem dana tetap kas kecil ini adalah sebagai berikut. Pada saat pembentukan kas kecil: Kas kecil Kas di bank xxx xxx

21 8 Pada saat terjadi pengeluaran dari kas kecil, tidak dicatatkan jurnal melainkan hanya sebatas mengumpulkan bukti-bukti transaksi. Pada saat pengisian kembali kas kecil: Biaya... Biaya... Biaya... Kas di bank b. Sistem Dana Berubah xxx xxx xxx xxx Dalam sistem ini besarnya dana kas selalu berubah-ubah sesuai dengan kebutuhan. Jurnal-jurnal yang diperlukan sehubungan dengan sistem dana tetap kas kecil ini adalah sebagai berikut. Pada saat pembentukan kas kecil: Kas kecil Kas di bank Pada saat pengeluaran kas kecil: Biaya... Biaya... Biaya... Kas kecil Pada saat pengisian kembali: Kas kecil Kas xxx xxx xxx xxx xxx xxx xxx xxx 2.4 Prosedur-Prosedur Pengelolaan Dana Petty Cash (Kas Kecil) Prosedur Pembentukan Dana Kas Kecil Menurut Mulyadi (2001), fungsi yang terkait dalam prosedur pembentukan dana kas kecil yaitu sebagai berikut:

22 9 a. Bagian Utang a) Menerima surat keputusan mengenai pembentukan dana kas kecil dari Direktur Keuangan. b) Membuat bukti kas keluar 3 (tiga) lembar c) Mencatat bukti kas keluar dalam register bukti kas keluar. d) Mendistribusikan bukti kas keluar sebagai berikut: Lembar 1 dan 3 : Diserahkan ke bagian kasir, dilampiri dengan surat keputusan pembentukan dana kas kecil Lembar 2 : Diserahkan ke bagian kartu persediaan dan kartu biaya untuk diarsipkan. e) Menerima bukti kas keluar lembar 1 (satu) dan surat keputusan tentang pembentukan dana kas kecil yang telah dicap lunas dari bagian kasir. f) Mencatat nomor cek dan tanggal pembayaran yang tercantum dalam bukti kas keluar ke dalam register bukti kas keluar. g) Menyerahkan bukti kas keluar lembar 1 (satu) dan surat keputusan tentang pembentukan dana kas kecil ke bagian akuntansi. b. Bagian Kasir/Kassa a) Menerima bukti kas keluar lembar 1 (satu) dan 3 (tiga) beserta dokumen pendukungnya dari bagian utang. b) Mengisi cek sejumlah uang yang tercantum dalam bukti kas keluar dan memintakan tanda tangan dari yang berwenang atas cek tersebut.

23 10 c) Membubuhkan cap lunas pada bukti kas keluar lembar 1, 2 dan 3 beserta surat keputusan pembentukan dana kas kecil. d) Mendistribusikan bukti kas keluar sebagai berikut: Lembar 1 : Diserahkan ke bagian utang beserta surat keputusan pembentukan Lembar 2 : Diserahkan bersamaan dengan cek kepada pemegang dana kas kecil. c. Pemegang Dana Kas Kecil a) Menerima cek dan bukti kas keluar lembar 3 (tiga) dari bagian kasir b) Menguangkan cek ke bank c) Menyimpan uang tunai yang diambil dari bank d) Menyimpan bukti kas keluar dan diarsipkan menurut tanggal d. Bagian Akuntansi a) Menerima bukti kas keluar lembar 1 (satu) beserta surat keputusan tentang pembentukan dana kas kecil dari bagian utang b) Mencatat bukti kas keluar dalam register cek. c) Mengarsipkan bukti kas keluar beserta surat surat keputusan tentang pembentukan ke dalam arsip menurut nomor urut bukti kas keluar. Arsip ini disebut arsip bukti kas keluar yang telah dibayar. Catatan: Pembentukan dana kas kecil dengan fluctuating-fund-system tidak berbeda dengan pembentukan dana kas kecil dengan imprest system. Jurnal yang dibuat sebagai berikut:

24 11 Bukti kas keluar; Dana kas kecil Bukti kas keluar yang akan dibayar Bukti cek; Bukti kas keluar yang akan dibayar Kas xxx xxx xxx xxx Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Petty Cash (Kas Kecil) Menurut Mulyadi (2001), fungsi yang terkait dalam prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil yaitu sebagai berikut: a. Pemakai Dana Kas Kecil a) Membuat permintaan pengeluaran kas kecil rangkap 2 (dua) dan dikirimkan kepada pemegang kas kecil. b) Menerima uang dari pemegang kas kecil bersama permintaan pengeluaran kas kecil lembar 1 (satu). c) Mengarsipkan sementara permintaan pengeluaran kas kecil lembar 1 (satu) menurut nomor urut d) Mengeluarkan uang dan mengumpulkan bukti pendukung e) Membuat bukti pengeluaran kas kecil f) Menyerahkan bukti pengeluaran kas kecil dan dokumen pendukung dan permintaan pengeluaran kas kecil lembar 1 (satu) kepada pemegang kas kecil. g) Menerima kembali permintaan pengeluaran kas kecil lembar ke-1 dari pemegang kas kecil setelah dibubuhi cap lunas

25 12 h) Mengarsipkan kembali permintaan pengeluaran kas kecil lembar 1 (satu) b. Pemegang Dana Kas Kecil a) Menerima permintaan pengeluaran kas kecil lembar 1 (satu) dan 2 (dua) dari pemakai dana kas kecil. b) Menyerahkan uang kepada pemakai dana kas kecil beserta permintaan pengeluaran kas kecil lembar 1 (satu) c) Mengarsipkan sementara permintaan pengeluaran kas kecil lembar 2 (dua) menurut abjad. d) Menerima bukti pengeluaran kas kecil, permintaan pengeluaran kas kecil lembar 1 (satu) dan dokumen pendukung dari pemakai dana kas kecil. e) Memeriksa pertanggungjawaban pemakaian dana kas kecil f) Bukti pengeluaran kas kecil 2 (dua) dikembalikan kepada pemakai dana kas kecil setelah dicap lunas. g) Mengarsipkan sementara bukti pengeluaran kas kecil, permintaan pengeluaran kas kecil lembar 1 (satu) dan dokumen pendukung sampai pengisian kembali kas kecil. Catatan: Pengeluaran kas kecil dengan sistem dana kas kecil metode fluktuasi (fluktuating-fund-balance system), saldo rekening dana kas kecil di dalam buku besar dibiarkan berfluktuasi sesuai dengan jumlah

26 13 pengisian dan pemakaian dana kas kecil. Jurnal yang dibuat sebagai berikut: Biaya... Biaya... Biaya... Dana kas kecil xxx xxx xxx xxx Prosedur Pengisian Kembali Dana Petty Cash (Kas Kecil) Menurut Mulyadi (2001), prosedur pengisian kembali dana kas kecil dalam imprest system sedikit berbeda dana kas kecil dalam dengan fluctuatingfund-system. Pengisian kembali dana kas dalam imprest system didasarkan atas jumlah uang tunai yang telah dikeluarkan menurut bukti pengeluaran kas kecil, sedangkan dalam fluctuating-fund-system didasarkan atas taksiran jumlah uang tunai yang diperlukan oleh pemegang dana kas kecil. Disamping itu, pengisian kembali dana kas kecil dalam imprest system dicatat dengan mendebit rekening biaya, sedangkan dalam fluctuating-fundsystem dicatat dengan rekening dana kas kecil. Fungsi yang terkait pada prosedur ini adalah: a. Fungsi Pemegang Dana Kas Kecil a) Pemegang kas kecil membuat Permintaan Pengisian Kembali Kas Kecil (PP3K) b) Menyerahkan Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 1 (satu) dan 2 (dua), bukti pengeluaran kas kecil dan dokumen pendukung kepada bagian utang. c) Menerima Bukti Kas Keluar (BKK) lembar 3 (tiga) dan cek dari bagian utang

27 14 d) Menguangkan cek ke bank e) Menyimpan uang tunai f) Mengarsipkan Bukti Kas Keluar (BKK) lembar ke-3 b. Fungsi Bagian Utang a) Menerima Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 1 (satu) dan 2 (dua), bukti pengeluaran kas kecil dan dokumen pendukung dari pemegang kas kecil. b) Membuat Bukti Kas Keluar (BKK) 3 (tiga) lembar c) Berdasarkan BKK lembar 1 (satu) diisi register bukti kas keluar d) Bukti Kas Keluar (BKK) lembar 2 (dua) dan Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 1 (satu) diserahkan ke bagian kartu biaya (jika ada). e) Bukti Kas Keluar (BKK) lembar 1 (satu) dan 3 (tiga), Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 2 (dua), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung diserahkan ke bagian kasa f) Menerima cek, Bukti Kas Keluar (BKK) lembar 1 (satu), Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 2 (dua), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung dari kasa setelah membubuhkan cap lunas pada BKK dan dokumen pendukungnya dan mencatat nomor cek pada Bukti Kas Keluar (BKK).

28 15 g) Mengisi register bukti kas keluar berdasarkan Permintaan Pengisian Kembali Kas Kecil (PP3K) 1 (satu). h) Menyerahkan Permintaan Pengisian Kembali Kas Kecil (PP3K) 1 (satu) dan 2 (dua), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung kepada bagian jurnal c. Bagian Kasa/kasir a) Menerima Bukti Kas Keluar (BKK) lembar 1 (satu) dan 2 (dua), Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 2 (dua), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung dari bagian utang. b) Mengisi cek dan meminta tanda tangan atas cek kepada Direktur Keuangan c) Menyerahkan cek dan Bukti Kas Keluar (BKK) lembar 3 (tiga) kepada pemegang dana kas kecil. d) Menyerahkan Bukti Kas Keluar (BKK) lembar 1 (satu), Permintaan Pengisian Kembali Kas Kecil (PP3K) 2 (dua), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung kepada bagian utang setelah membubuhkan cap lunas pada Bukti Kas Keluar (BKK) dan dokumen pendukungnya dan mencatat nomor cek pada Bukti Kas Keluar (BKK).

29 16 d. Bagian Jurnal a) Menerima Bukti Kas Keluar (BKK) lembar 1 (satu), Permintaan Pengisian Kembali Kas Kecil (PP3K), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung dari bagian utang. b) Mengisi register cek dari Bukti Kas Keluar (BKK) lembar 1 (satu). c) Mengarsipkan Bukti Kas Keluar (BKK) lembar 1 (satu), Pengisian Kembali Kas Kecil (PP3K), Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung menurut nomor urut. e. Bagian kartu Biaya a) Menerima Bukti Kas Keluar (BKK) lembar 2 (dua) dan Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 2 (dua) dari bagian utang. b) Mengisi kartu biaya berdasarkan Bukti Kas Keluar (BKK) lembar 2 (dua). c) Mengarsipkan Bukti Kas Keluar (BKK) lembar 2 (dua) dan Permintaan Pengisian Kembali Kas Kecil (PP3K) lembar 2 (dua) menurut nomor urut. Catatan: Prosedur pengisian kembali dana kas kecil diatas adalah imprest system, dalam system dana kas kecil fluctuating-fund-system permintaan pengisian kembali dana kas kecil dilakukan oleh pemegang dana kas kecil juga dengan menggunakan formulir permintaan pengisian kembali kas kecil. Namun, dokumen ini tidak dilampiri

30 17 dengan bukti pengeluaran kas kecil dan dokumen pendukungnya karena dokumen pendukungnya telah diserahkan oleh pemegang dana kas kecil kepada bagian jurnal untuk kepentingan pencatatan pengeluaran kas kecil. Jurnal yang dibuat sebagai berikut: Bukti kas keluar; Dana kas kecil Bukti kas keluar yang akan dibayar xxx xxx Bukti cek; Bukti kas keluar yang akan dibayar Kas xxx xxx 2.5 Dokumen yang Digunakan dalam Pengelolaan Dana Petty Cash Menurut Mulyadi (2001), ada beberapa dokumen yang digunakan dalam sistem dana kas kecil adalah sebagai berikut: a. Bukti Kas Keluar Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas sebesar yang tercantum dalam dokumen tersebut. Dalam sistem dana kas kecil, dokumen ini diperlukan pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil. b. Cek Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang/badan yang namanya tercantum pada cek atau pembawa cek.

31 18 c. Permintaan Pengeluaran Kas Kecil Dokumen ini digunakan oleh pemakai kas kecil untuk meminta uang kepada pemegang dana kas kecil. Bagi pemegang dana kas kecil dokumen ini berfungsi sebagai bukti pengeluaran. Dokumen ini diarsipkan oleh pemegang kas kecil menurut nama penggeluaran dana kas kecil. d. Bukti Pengeluaran Kas Kecil Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggungjawabkan pemakaian dana kas kecil. Dokumen ini dilampiri dengan bukti-bukti pengeluaran kas kecil dan diserahkan oleh pemakai dana kas kecil kepada pemegang dana kas kecil. e. Permintaan Pengisian Kembali Kas Kecil Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada bagian utang agar dibuatkan bukti kas keluar guna pengisian kembali dana kas kecil. 2.6 Pelaporan Arus Kas Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode tertentu.(psak No.2, 09). Perusahaan menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga

32 19 digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut. (PSAK No.2, 10). Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas pada umumnya berasal dari transaksi dan peristiwa lain yang memengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi adalah: a. Penerimaan kas dari penjualan barang dan jasa b. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain c. Pembayaran kas kepada pemasok barang dan jasa d. Pembayaran kas kepada karyawan e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan pelanggan.

33 BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN 3.1 Metodologi Penelitian Objek Penelitian Dalam penyusunan penulisan ini penelitian dilakukan mulai bulan 18 Februari sampai dengan 17 Mei Lokasi pelaksanaan penelitian di PT PGAS Telekomunikasi Nusantara (PGASCOM) yang berada di gedung PGN lantai 2 (dua) yang beralamat di Jalan Engku Putri No.8 Batam Centre, Batam Teknik Pengumpulan Data Teknik pengumpulan data dilakukan dengan metode: a. Observasi Data yang diperoleh, diamati dan dipelajari langsung dari laporan yang ada di PT PGAS Telekomunikasi Nusantara Batam. b. Wawancara Metode wawancara dilakukan dengan tatap muka dan tanya jawab langsung terkait dana kas kecil oleh peneliti kepada bagian kasir atau atasan langsung PT PGAS Telekomunikasi Nusantara Batam. 20

34 Metode Analisis Data Metode yang digunakan adalah metode analisis deskriptif yang mengumpulkan data-data untuk mendukung penulisan ini untuk diinterpretasikan, sehingga memberikan gambaran pada objek dan masalah yang diteliti. 3.2 Gambaran Umum Perusahaan Sejarah Singkat Perusahaan PGASCOM adalah backbone provider yang mengoperasikan jaringan fiber optik lebih dari km dari Singapur ke Jakarta dan kota lain di Indonesia yang melayani jaringan sesuai kebutuhan dengan tingkat layanan yang berkualitas. PGASCOM adalah bagian dari grup besar PT Perusahaan Gas Negara (Persero) Tbk yang tumbuh dari lingkungan gas dengan standard keamanan yang tinggi. Kepemilikan saham PGASCOM dimiliki oleh PT. Perusahaan Gas Negara (Persero) Tbk telah memiliki ijin nasional dan internasional yang beroperasi secara internasional melalui anak perusahaannya yaitu PT PGAS Telecomunication International PTE LTD. Dengan target utama sebagai penyedia jaringan internasional Jakarta-Singapur berkapasitas hingga 160GBps, PGASCOM merupakan solusi telekomunikasi yang dapat dihandalkan oleh para pelaku industri telekomunikasi di Indonesia baik operator telekomunikasi, operator seluler, Network Acces Provider (NAP) dan perusahaan yang membutuhkan koneksi jaringan internasional.

35 Visi dan Misi Perusahaan a. Visi Menjadi penyelenggara telekomunikasi yang handal dan berdaya saing tinggi. b. Misi i. Mengembangkan usaha telekomunikasi untuk memenuhi kebutuhan telekomunikasi dalam negeri dan internasional. ii. Memberikan kontribusi untuk kemajuan telekomunikasi nasional. iii. Fokus sebagai backbone provider berkapasitas besar dengan kualitas tinggi Struktur organisasi Perusahaan Manager RO Batam AE Teknisi FOTS Teknisi AMR Teknisi Engineering Teknisi Jaringan Jointer Administrasi & Keuangan Deskripsi Tugas Berikut penjabaran atas struktur organisasi diatas : a. Manager Regional Office Batam Untuk memantau seluruh kegiatan operasional perusahaan dan memutuskan seluruh kebijakan atau metode kinerja yang tepat bagi perusahaan.

36 23 b. Account Executive Untuk memonitor aktifitas penjualan, melakukan penjualan, membuat rencana program promosi produk guna mencapai target penjualan yang ditentukan perusahaan. c. Teknisi FOTS Bertanggungjawab atas jaringan sistem informasi dalam perusahaan dan pemeriksaan perangkat di seluruh site dan computer seluruh departemen yang ada. d. Teknisi AMR Yang bertanggungjawab terhadap perangkat AMR (Automatic Meter Reading) untuk melaporkan dan memelihara pemakaian gas dan IP (Internet Protocol) kamera. e. Teknisi Engineering Bertanggungjawab atas gangguan pelanggan, pemeliharaan perangkat, setting perangkat di setiap site yang ada. f. Teknisi Jaringan Bertanggungjawab atas jaringan kabel darat dan laut, melakukan pemeliharaan aset terkait jaringan, melakukan penyambungan apabila terjadi gangguan dan melaporkan seluruh kegiatan jaringan. g. Jointer Bertanggungjawab atas pemeliharaan jaringan dari segala gangguan.

37 24 h. Administrasi Keuangan Bertanggunjawab atas kegiatan administrasi dan keuangan di regional office Batam dan pelaporan dari awal hingga akhir jam operasional perusahaan setiap harinya.

38 BAB IV PEMBAHASAN 4.1 Pengelolaan Kas Kecil PT PGASCOM Pengelolaan kas kecil di PT PGASCOM menggunakan sistem dana berubah, yang mana terdapat beberapa prosedur yang ditetapkan untuk melakukan kegiatan operasional, seperti pembentukan dana kas kecil, pengeluaran, dan pengisian kembali dana kas kecil. Dalam melaksanakan prosedur-prosedur itu menggunakan beberapa peralatan pendukung seperti voucher pengisian kas kecil, voucher pengeluaran kas bank, jurnal pengeluaran kas, buku jurnal kas kecil, buku laporan penggunaan kas kecil, bukti pengeluaran kas kecil, alat tulis dan alat hitung, dan alat penyimpan dana kas kecil. Penerapan Sistem Dana Berubah (Fluctuation Fund System) Dalam penerapan pengelolaan dana kas kecil yang dilakukan di PGASCOM pada saat pengisian maupun pengisian kembali kas kecil, PGASCOM hanya dapat mengeluarkan cek dengan jumlah maksimal adalah Rp setiap cek. Namun tidak dibatasi berapa lembar cek dalam sehari dan tidak adanya penetapan periode pengeluaran cek Pengisian Dana Kas Kecil Untuk pengisian dana kas kecil, bagian pemegang dana kas kecil yaitu fungsi administrasi terlebih dahulu mengisi lembar voucher pengeluaran kas bank ke fungsi kasir yaitu Manager Regional Office Batam untuk dilakukan otorisasi 25

39 26 sebagai bukti permintaan dana kas kecil dan pengeluaran kas bank. Berikut contoh voucher permintaan dana kas kecil dan pengeluaran kas bank pada gambar 4.1 yang digunakan: Gambar 4.1 Voucher Permintaan Dana Kas Kecil dan Pengeluaran Kas Bank Setelah voucher telah diotorisasi oleh Manager, maka akan dikeluarkan cek sesuai voucher permintaan dana kas kecil dan pengeluaran kas bank ke fungsi administrasi untuk menguangkan cek tersebut ke bank sebesar jumlah yang tertera di cek. Berikut contoh cek pada gambar 4.2 yang digunakan: Gambar 4.2 Cek Pengisian Kas Kecil Setelah cek tersebut diuangkan maka fungsi administrasi membuat bukti bahwa telah diterima sejumlah uang sesuai yang tertera di cek ke dalam voucher

40 27 penerimaan dana kas kecil, berikut contoh voucher pada gambar 4.3 yang digunakan: Gambar 4.3 Voucher Penerimaan Dana Kas Kecil Kemudian dana kas kecil yang diterima dari bank dimasukkan ke dalam brangkas kas kecil dan menyimpan bukti kas kecil masuk dan bukti kas bank keluar dan dibuat jurnal pengisian dana kas kecil seperti tabel 4.1 dibawah ini. Tabel 4.1 Pengisian Dana Kas Kecil Tgl Keterangan Debit Kredit 20/2/12 Dana kas kecil cek No. FI Kas / Kas di Bank (Penerimaan atas pengisian dana kas kecil) Pengeluaran Dana Kas Kecil Setelah dana kas kecil telah diterima oleh fungsi administrasi, maka dana tersebut dapat langsung digunakan oleh pemakai dana kas kecil untuk kebutuhan operasional perusahaan yang kemudian pemakai dana kas kecil wajib

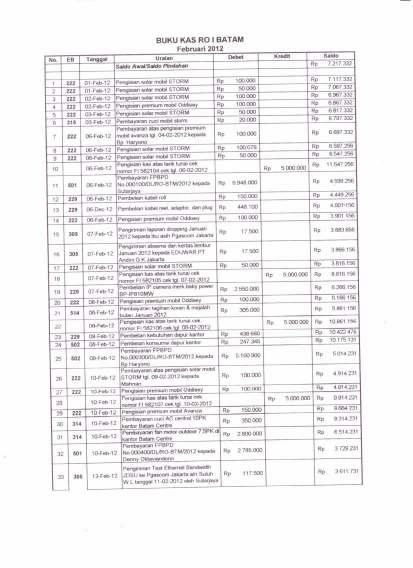

41 28 menyerahkan bukti transaksi atas penggunaan dana kas kecil kepada fungsi administrasi untuk di cek keabsahannya, penjurnalan, dan diarsip sebagai bukti pengeluaran kas kecil. Berikut seperti contoh nota berikut pada gambar 4.4 dibawah ini : Gambar 4.4 Bukti Pengeluaran Dana Kas Kecil Nota atau bukti transaksi kemudian di input kedalam Ms.Excel dan buku jurnal oleh fungsi administrasi seperti tabel 4.2 berikut:

42 29 Tabel 4.2 Pengeluaran Dana Kas Kecil Tgl Keterangan Debit Kredit Saldo 20/2/12 21/2/12 22/2/12 23/2/12 27/2/12 Sisa saldo Pengisian dana kas kecil cek No. FI Jamuan makan siang rapat internal Cuci mobil oddyssey Jamuan makan malam rapat internal Pengisian BBM Pengiriman paket Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pembayaran gaji honorer Sewa perahu pompong Pengisian kembali dana kas kecil cek No. FI Pengisian kembali dana kas kecil cek No. FI (Melakukan pengeluaran dana kas kecil) Pengisian Kembali Dana Kas Kecil Pada saat dana kas kecil yang tersisa sedikit atau bahkan habis, maka harus segera dilakukan pengisian kembali. Dengan metode sistem dana berubah maka pengisian kembali dana kas kecil dilakukan atas permintaan fungsi administrasi yang diperkirakan jumlahnya dengan kebutuhan pemakai dana kas kecil. Pengisian kembali tidak ditetapkan untuk periode tertentu dan jumlah pengisian tidak harus berdasarkan dengan jumlah yang telah dikeluarkan sebelumnya, sehingga dana kas kecil selalu berubah-ubah. Sama seperti melakukan pengisian

43 30 dana kas kecil sebelumnya yang terlebih dahulu mengisi lembar voucher pengeluaran kas bank ke Manager Regional Office Batam untuk dilakukan otorisasi sebagai bukti permintaan dana kas kecil dan pengeluaran kas bank. Berikut contoh voucher permintaan dana kas kecil dan pengeluaran kas bank pada gambar 4.1 yang digunakan: Gambar 4.5 Voucher Pengisian Kembali Dana Kas Kecil Setelah voucher telah diotorisasi oleh Manager, maka akan dikeluarkan cek sesuai voucher permintaan dana kas kecil dan pengeluaran kas bank ke fungsi administrasi untuk menguangkan cek tersebut ke bank sebesar jumlah yang tertera di cek. Berikut contoh cek pada gambar 4.6 dan gambar 4.7 yang digunakan: Gambar 4.6 Cek Pengisian Kembali Dana Kas Kecil

44 31 Gambar 4.7 Cek Pengisian Kembali Dana Kas Kecil Setelah cek tersebut diuangkan maka fungsi administrasi kembali membuat bukti bahwa telah diterima sejumlah uang sesuai yang tertera di cek kedalam voucher penerimaan dana kas kecil, berikut contoh voucher pada gambar 4.8 yang digunakan: Gambar 4.8 Voucher Penerimaan Dana Kas Kecil Kemudian dana kas kecil yang diterima dari bank dimasukkan ke dalam brangkas kas kecil dan menyimpan bukti kas kecil masuk dan bukti kas bank keluar dan dibuat jurnal pengisian dana kas kecil seperti tabel 4.3 dibawah ini.

45 32 Tabel 4.3 Pengisian Kembali Dana Kas Kecil Tgl Keterangan Debit Kredit 27/2/12 Dana kas kecil cek No. FI Dana kas kecil cek No. FI Kas / Kas di Bank (Diterima pengisian kembali dana kas kecil) Penyesuaian dana kas kecil Di PGASCOM tidak membuat jurnal penyesuaian karena pada saat pembentukan sampai pengisian kembali dana kas kecil, jumlah yang dikeluarkan tidak selalu sama seperti pada saat pengisian kembali dana kas kecil. Jumlah dana yang dikeluarkan PGASCOM dapat lebih besar atau lebih kecil, tanpa memperhatikan berapa besar kas kecil yang telah dikeluarkan yang artinya saldo awal setelah pembentukan dana akan berbeda dibandingkan dengan saldo setelah pengisian kembali. 4.2 Bagian-Bagian Terkait Pemakai Dana Kas Kecil Pemakai dana kas kecil adalah pengguna dana kas kecil untuk kebutuhan operasional perusahaan yang diminta dari pemegang dana kas kecil dan kemudian menyerahkan bukti pengeluaran kas kepada pemegang dana kas kecil kembali Pemegang Dana Kas Kecil Pemegang dana kas kecil adalah yang melakukan permintaan dan penerima cek dari fungsi otorisasi lalu menguangkan cek tersebut ke bank serta menyimpan dan

46 33 menggunakan dana kas kecil tersebut untuk keperluan operasional perusahaan dengan dilampirkan dokumen pendukung. Pemegang kas juga bertugas mengumpulkan dan mencatatnya dalam buku jurnal kas serta mengarsipkan dokumen pendukung pengeluaran kas Kasir Kasir adalah yang bertanggungjawab untuk memeriksa dan menyetujui semua permintaan dan pengeluaran kas serta mengotorisasi semua dokumen pengeluaran kas yang dilakukan di perusahaan, dan fungsi kasir dirangkap oleh Manager Regional Office langsung. 4.3 Dokumen-dokumen Yang Digunakan dalam Pengelolaan Dana Kas Kecil Voucher Permintaan dan Pengeluaran Kas Bank Voucher penerimaan dan pengeluaran kas bank adalah media yang digunakan untuk melakukan dan mencatat setiap transaksi keuangan yang terjadi di kas bank sebagai input dokumen Cek Cek adalah alat sah pembayaran untuk transaksi penarikan dana tunai pengisian dana kas kecil kepada pihak bank dan sejumlah uang yang tercantum pada cek.

47 Bukti Pengeluaran Kas Kecil Bukti pengeluaran kas kecil adalah bukti yang dibuat atau dikumpulkan oleh pemakai dana kas kecil untuk mempertanggungjawabkan penggunaan dana kas kecil kepada bagian akuntansi Jurnal Pengeluaran Kas Jurnal pengeluaran kas adalah pencatatan atas segala transaksi yang terjadi pada keuangan termasuk penerimaan dan pengeluaran kepada pihak intern ataupun eksternal Buku Jurnal Buku jurnal kas kecil adalah media pencatatan jurnal transaksi kas bank maupun kas kecil yang dilakukan setiap terjadi pengeluaran kas bank dan kas kecil Voucher Penerimaan dan Pengeluaran Kas Kecil Voucher penerimaan dan pengeluaran kas kecil adalah media yang digunakan untuk melakukan dan mencatat setiap transaksi keuangan yang terjadi di kas kecil sebagai input dokumen. 4.4 Prosedur-Prosedur Pengelolaan Dana Kas Kecil Dalam pelaksanaan pengelolaan dana kas kecil di PGASCOM Batam tidak memiliki prosedur tertulis terkait pengelolaan dana kas kecil baik prosedur

48 35 pengisian dana kas kecil, pengeluaran dana kas kecil, hingga pengisian kembali dana kas kecil. 4.5 Analisis Pengelolaan dengan Sistem Dana Berubah a. Saldo pengisian kas kecil Pelaksanaan pada PGASCOM Jumlah saldo pengisian kas kecil besarnya berubah-ubah sesuai kebutuhan. Menurut teori Mugiono (2009) Jumlah pada setiap pengisian kembali besarnya berubah-ubah sesuai kebutuhan. Dari ungkapan diatas cukup membuktikan bahwa pada PGASCOM telah sesuai dengan teori pada umumnya. b. Jurnal Pelaksanaan pada PGASCOM Jurnal yang diterapkan di PGASCOM adalah dengan mengkreditkan rekening kas kecil dan mendebitkan kas bank untuk pengisian kas kecil, mendebit rekening expense dan tidak dilakukan pejurnalan untuk mengurangi kas kecil pada jurnal pengeluaran kas kecil, dan mendebitkan kas kecil dan mengkreditkan kas bank untuk jurnal pengisian kembali kas kecil.

49 36 Menurut teori oleh Mulyadi (2001) Jurnal pada saat pembentukan kas kecil adalah dengan mendebit rekening kas kecil dan mengkreditkan kas bank, untuk jurnal pada saat pengeluaran kas kecil adalah dengan mendebit rekening expense dan mengkreditkan kas kecil, dan jurnal pada saat pengisian kembali adalah dengan mendebitkan kas kecil dan mengkreditkan kas bank. Dari ungkapan diatas membuktikan bahwa jurnal kas kecil pada PGASCOM belum sesuai dengan teori pada umumnya. c. Prosedur Pengelolaan Dana Kas Kecil Pelaksanaan pada PGASCOM Dalam pelaksanaan pengelolaan kas kecil pada PGASCOM, belum adanya prosedur yang menjadi acuan tertulis untuk pembelajaran dan aturan kerja bagi pimpinan sebagai kasir yang mengotorisasi, pemakai dana kas kecil, maupun pemegang dana kas kecil. Namun pada prakteknya sudah terbentuk dari pengisian dana kas kecil, pengeluaran dana kas kecil, pengisian kembali, hingga pelaporan. Menurut teori oleh Mulyadi (2001) Prosedur-prosedur pengelolaan dana kas kecil terdiri dari pembentukan dana kas kecil, permintaan dan pertanggungjawaban pengeluaran dana kas kecil, dan pengisian kembali dana kas kecil.

50 37 Dari ungkapan diatas membuktikan bahwa kurangnya acuan kerja pengelolaan kas kecil pada PGASCOM yang sehingga belum sesuai dengan teori pada umumnya. d. Pelaporan Arus Kas Pelaksanaan pada PGASCOM Di PGASCOM pelaporan yang dilakukan di awal periode penggunaan kas adalah dengan menyajikan saldo awal kas, penerimaan kas, pengeluaran kas, dan saldo akhir. Menurut PSAK No.2, 09 (1 Juni 2012) Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode tertentu. Dari ungkapan diatas membuktikan bahwa pelaporan kas pada PGASCOM telah sesuai dengan praktik yang berlaku.

51 BAB IV PEMBAHASAN 4.1 Pengelolaan Kas Kecil PT PGASCOM Pengelolaan kas kecil di PT PGASCOM menggunakan sistem dana berubah, yang mana terdapat beberapa prosedur yang ditetapkan untuk melakukan kegiatan operasional, seperti pembentukan dana kas kecil, pengeluaran, dan pengisian kembali dana kas kecil. Dalam melaksanakan prosedur-prosedur itu menggunakan beberapa peralatan pendukung seperti voucher pengisian kas kecil, voucher pengeluaran kas bank, jurnal pengeluaran kas, buku jurnal kas kecil, buku laporan penggunaan kas kecil, bukti pengeluaran kas kecil, alat tulis dan alat hitung, dan alat penyimpan dana kas kecil. Penerapan Sistem Dana Berubah (Fluctuation Fund System) Dalam penerapan pengelolaan dana kas kecil yang dilakukan di PGASCOM pada saat pengisian maupun pengisian kembali kas kecil, PGASCOM hanya dapat mengeluarkan cek dengan jumlah maksimal adalah Rp setiap cek. Namun tidak dibatasi berapa lembar cek dalam sehari dan tidak adanya penetapan periode pengeluaran cek Pengisian Dana Kas Kecil Untuk pengisian dana kas kecil, bagian pemegang dana kas kecil yaitu fungsi administrasi terlebih dahulu mengisi lembar voucher pengeluaran kas bank ke fungsi kasir yaitu Manager Regional Office Batam untuk dilakukan otorisasi 25

52 Saran Adapun saran yang dapat penulis sampaikan dari hasil penelitian yang dilakukan adalah sebagai berikut: 1. Untuk mengontrol penggunaan dana kas kecil oleh pemakai dan pemegang dana kas kecil, sebaiknya disediakan form rencana penggunaan kas kecil untuk pemakai dan pemegang kas kecil yang ditanda tangani oleh atasan yang bersangkutan dan memberikan informasi perihal prosedur penggunaan kas kecil kepada semua pihak terkait. Contoh formulir permintaan dan pengeluaran dana kas kecil yang mungkin dapat diusulkan: PT PGASCOM Gedung PGN Lt.2, Jl. Engku Putri - Batam Centre Batam Diminta PERMINTAAN PENGELUARAN KAS KECIL No. Tanggal Departement Disetujui Permintaan Jumlah Rp Jumlah Rupiah dengan huruf Penjelasan :

53 40 PT PGASCOM Gedung PGN Lt.2, Jl. Engku Putri - Batam Centre Batam BUKTI PENGELUARAN KAS KECIL Jumlah yang diterima menurut PPKK Rp. No.BPKK Jumlah yang telah dikeluarkan Rp. No. PPKK Jumlah sisa lebih (kurang) Rp. Tgl. Tgl No. Invoice Keterangan Jumlah (RP) Disetujui: Diperiksa: Dibuat: 2. Diperlukan koordinasi distribusi informasi dengan pengguna kas kecil untuk mengatasi permasalahan yang timbul dari kurangnya informasi penggunaan kas kecil oleh pemakai. 3. Penetapan aturan dalam penggunaan dan pengelolaan kas kecil secara detail dan jelas untuk menghindari masalah penyalahgunaan dan tata cara penggunaan kas kecil perusahaan sebagai acuan. 4. Perlunya cadangan dana kas kecil dalam jumlah besar dari sebelumnya yang dapat digunakan dalam jangka panjang agar Fungsi Administrasi sebagai Pemegang Dana Kas Kecil tidak melakukan permintaan dengan periode dekat sehingga mengharuskan ke Bank yang mana hal tersebut tidak efisien dan merupakan cost bagi perusahaan. 5. Dibutuhkan koreksi kembali dan pembetulan pada laporan pengeluaran kas kecil atau jurnal umum buku kas PGASCOM Batam agar tidak terjadi

54 41 kesalahan yang berlanjut. Contoh pengisian table pengeluaran kas kecil yang benar sebagai berikut: Tgl Keterangan Debit Kredit Saldo 20/2/12 21/2/12 22/2/12 23/2/12 27/2/12 Saldo Awal Pengisian dana kas kecil cek No. FI Jamuan makan siang rapat internal Cuci mobil oddyssey Jamuan makan malam rapat internal Pengisian BBM Pengiriman paket Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pengisian BBM Pembayaran gaji honorer Sewa perahu pompong Pengisian kembali dana kas kecil cek No. FI Pengisian kembali dana kas kecil cek No. FI Sisa Saldo akhir

55 DAFTAR PUSTAKA Dewan Ikatan Akuntansi Indonesia.(2012). Standar Akuntansi Keuangan Per 1 Juni Jakarta. Ikatan Akuntansi Indonesia. Jusup, Al Haryono. (2005). Dasar-dasar Akuntansi. Edisi 6.Jilid 2. STIE YKPN. Yogyakarta Mulyadi.(2001). Sistem Akuntansi. Edisi 3. Jakarta: Salemba 4 Soemarso,S.R. (2004). Akuntansi Suatu Pengantar Buku Satu, edisi 5 (Revisi). Jakarta : Salemba 4 Sugiono, Arief, dan kawan-kawan. (2009). Akuntansi dan Pelaporan Keuangan Untuk Bisnis Skala Kecil dan Menengah. Jakarta. Grasindo 42

56

57 LAPORAN MAGANG 1. Uraian Kegiatan Dalam kurung waktu 3 bulan penulis melakukan kegiatan magang di PT PGAS Telekomunikasi Nusantara. Kegiatan magang dilakukan pada 18 Februari 2013 sampai dengan 17 Mei 2013 yang beralamat di Gedung PGN lantai 2, Jl. Engku Putri Batam Centre. Penulis di tempatkan pada departemen administrasi dan keuangan. Bagian ini adalah bagian yang bertugas melakukan kegiatan pengeluaran kas untuk kegiatan operasional perusahaan. Setiap permintaan pengeluaran kas yang dimasukkan oleh pemakai dana kas kecil lalu dilakukan proses pembelian oleh pemegang kas. Menerima tugas-tugas dari pembimbing di perusahaan antara lain: a. Membayar tagihan-tagihan dan menerima kwitansi pembayaran dari supllier b. Melakukan input data pengeluaran kas kedalam Ms. Excel c. Membuat jurnal penerimaan dan pengeluaran dana kas kecil. d. Mengecek ulang jumlah dan kelengkapan pembayaran dan membuat kesimpulan kemudian memasukkan ke dalam voucher pengeluaran kas untuk pertanggungjawaban. e. Membuat surat menyurat. 2. Sistem dan Prosedur di Bagian Administrasi Proses pada bagian pemegang dana kas kecil adalah sebagai berikut: a. Meminta dan menerima cek dari Manager RO Batam selaku kasir untuk pengisian kas kecil.

58 b. Mencairkan cek ke Bank terkait. c. Mencatat penerimaan dana kas kecil kedalam buku jurnal dan melampirkan voucher penerimaan kas d. Memasukkan data kedalam Ms.Excel dan mengarsipkan semua dokumendokumen pengeluaran dana kas kecil. 3. Media, Dokumen, Peralatan, dan Data Yang Digunakan a. Komputer b. Telepon c. Buku Jurnal d. Voucher Penerimaan dan Pengeluaran Kas e. Kertas f. Pena g. Kalkulator h. Printer i. Penggaris j. Folder

59 DAFTAR PERTANYAAN 1. Bagaimana sistem pencatatan dan pengelolaan kas kecil di Pgascom? 2. Dokumen apa saja yang terkait dengan kas kecil? 3. Pihak mana yang terlibat dalam pemeriksaaan pencatatan ks kecil Pgascom? 4. Bagaimana penanganan jika terjadi salah pencatatan kas kecil pada Pgascom? 5. Pada saat kapan periode tutup buku dalam pencatatan kas kecil? 6. Terbagi dalam berapa fungsi bagian keuangan di Pgascom? 7. Adakah pembatasan pengeluaran kas setiap harinya? 8. Siapakah yang melakukan otorisasi untuk pengeluaran dana kas kecil?

60

61

62

63

64

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian dan Tujuan Akuntansi Dalam dunia bisnis akuntansi merupakan salah satu elemen yang sangat penting untuk menjalankan suatu bisnis. Tanpa adanya akuntansi pengelolaan

BAB II LANDASAN TEORI II.1. Pengertian dan Tujuan Akuntansi Dalam dunia bisnis akuntansi merupakan salah satu elemen yang sangat penting untuk menjalankan suatu bisnis. Tanpa adanya akuntansi pengelolaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

ANALISIS PROSEDUR DAN PENCATATAN DANA KAS KECIL PADA CV MITRA DINAMIS

ANALISIS PROSEDUR DAN PENCATATAN DANA KAS KECIL PADA CV MITRA DINAMIS TUGAS AKHIR Disusun untuk memenuhi syarat kelulusan Program Diploma III Oleh: NOVRIANTY KAMATRA 3110901019 PROGRAM STUDI AKUNTANSI

ANALISIS PROSEDUR DAN PENCATATAN DANA KAS KECIL PADA CV MITRA DINAMIS TUGAS AKHIR Disusun untuk memenuhi syarat kelulusan Program Diploma III Oleh: NOVRIANTY KAMATRA 3110901019 PROGRAM STUDI AKUNTANSI

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II LANDASAN TEORI. Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu

adalah suatu") 9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL. 1. Kas berarti tempat menyimpan uang. 2. Kas berarti uang ( uang tunai )

") BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL 2.1.1. PENGERTIAN KAS Kata kas atau cash memiliki berbagai pengertian, antara lain : 1. Kas berarti tempat menyimpan uang 2. Kas berarti

BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL 2.1.1. PENGERTIAN KAS Kata kas atau cash memiliki berbagai pengertian, antara lain : 1. Kas berarti tempat menyimpan uang 2. Kas berarti

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II KAJIAN PUSTAKA. dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan pokok

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI. saling berhubungan dan berfungsi dengan tujuan yang sama. dikordinasikan sedemikian rupa untuk melaksanakan suatu fungsi demi

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian sistem menurut Hall ( 2011 : 6 ), Sistem adalah kelompok kelompok dari dua atau lebih komponenatau subsistem yang saling berhubungan dan berfungsi

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian sistem menurut Hall ( 2011 : 6 ), Sistem adalah kelompok kelompok dari dua atau lebih komponenatau subsistem yang saling berhubungan dan berfungsi

Analisis Sistem Akuntansi Pengeluaran Kas Pada PT. BPR PMU

Analisis Sistem Akuntansi Pengeluaran Pada PT. BPR PMU Nopi Kusmiyati Program Studi Akuntansi STIE STEMBI, nopi.kusmiyati@yahoo.co.id Abstrak Tujuan_ Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran

Analisis Sistem Akuntansi Pengeluaran Pada PT. BPR PMU Nopi Kusmiyati Program Studi Akuntansi STIE STEMBI, nopi.kusmiyati@yahoo.co.id Abstrak Tujuan_ Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran

Handling Petty Cash. Administrasi Niaga Semester 2 Evada El Ummah Khoiro, S.AB., M. AB.

Handling Petty Cash Administrasi Niaga Semester 2 Evada El Ummah Khoiro, S.AB., M. AB. Kas Kecil (Petty Cash) Sejumlah uang kas atau uang tunai yang disediakan oleh perusahaan untuk membayar pengeluaran

Handling Petty Cash Administrasi Niaga Semester 2 Evada El Ummah Khoiro, S.AB., M. AB. Kas Kecil (Petty Cash) Sejumlah uang kas atau uang tunai yang disediakan oleh perusahaan untuk membayar pengeluaran

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS PADA PT. CITRA BUMI SUMATERA PALEMBANG

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS PADA PT. CITRA BUMI SUMATERA PALEMBANG Sri Hartati, S.E., M.Si., Ak. CA 1 Maulan Irwadi, S.E., M.Si., Ak.,CA 2 Ida Damayanti 3 1 Jurusan Akuntansi Politeknik

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS PADA PT. CITRA BUMI SUMATERA PALEMBANG Sri Hartati, S.E., M.Si., Ak. CA 1 Maulan Irwadi, S.E., M.Si., Ak.,CA 2 Ida Damayanti 3 1 Jurusan Akuntansi Politeknik

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Sistem

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Setiap sistem akan dapat dipahami jika dipandang sebagai satu keseluruhan yang terdiri dari bagian-bagian yang saling berkaitan. Dengan adanya

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Setiap sistem akan dapat dipahami jika dipandang sebagai satu keseluruhan yang terdiri dari bagian-bagian yang saling berkaitan. Dengan adanya

SISTEM AKUNTANSI PENGELUARAN KAS PADA PT.CAHAYA MANDIRI INVESTAMA

SISTEM AKUNTANSI PENGELUARAN KAS PADA PT.CAHAYA MANDIRI INVESTAMA Nama : Siti Sharah Mardiutami NPM : 28213587 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Agustin Rusiana Sari. SE., MM. FAKULTAS EKONOMI

SISTEM AKUNTANSI PENGELUARAN KAS PADA PT.CAHAYA MANDIRI INVESTAMA Nama : Siti Sharah Mardiutami NPM : 28213587 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Agustin Rusiana Sari. SE., MM. FAKULTAS EKONOMI

BAB I PENDAHULUAN. Perkembangan dunia usaha yang semakin pesat menuntut Indonesia sebagai

1 BAB I PENDAHULUAN A. Latar Belakang Perkembangan dunia usaha yang semakin pesat menuntut Indonesia sebagai negara yang berkembang untuk ikut serta dalam melakukan pembangunan. Pembangunan-pembangunan

1 BAB I PENDAHULUAN A. Latar Belakang Perkembangan dunia usaha yang semakin pesat menuntut Indonesia sebagai negara yang berkembang untuk ikut serta dalam melakukan pembangunan. Pembangunan-pembangunan

II.LANDASAN TEORI. terjadi demi berlangsungnya hidup perusahaan. Tanggung jawab atas keamanan aktiva perusahaan, kesalahan-kesalahan dan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

Pengendalian Kas Sistem pengendalian intern terhadap kas pada umumnya memisahkan fungsi-fungsi : - Penyimpanan - Pelaksana - Pencatatan

KAS dan BANK KAS Kas adalah alat pembayaran yang sah di Indonesia dan barang-barang lain yang dapat segera diuangkan sebesar nilai nominalnya dan dapat digunakan untuk membayar kewajiban jangka pendek.

KAS dan BANK KAS Kas adalah alat pembayaran yang sah di Indonesia dan barang-barang lain yang dapat segera diuangkan sebesar nilai nominalnya dan dapat digunakan untuk membayar kewajiban jangka pendek.

BAB II LANDASAN TEORI. berhubungan dan berfungsi dengan tujuan yang sama. saling berintegritas satu sama lain.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB 2 LANDASAN TEORI. tegas bagi mereka yang menggunakan informasi tersebut. Definisi ini mengandung dua pengertian, yakni:

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

MEDAN") BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN A. Pengertian Kas Kas adalah komponen aktiva paling aktif dan sangat mempengaruhi setiap

BAB III SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN A. Pengertian Kas Kas adalah komponen aktiva paling aktif dan sangat mempengaruhi setiap

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II LANDASAN TEORI

2.1. Kas dan Pengelolaan Kas BAB II LANDASAN TEORI 2.1.1. Pengertian Kas Menurut Dwi (2012) kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling

2.1. Kas dan Pengelolaan Kas BAB II LANDASAN TEORI 2.1.1. Pengertian Kas Menurut Dwi (2012) kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling

pengertian sistem pengendalian intern ada

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas 2.1.1. Definisi Kas Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di Negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional.

BAB II LANDASAN TEORI 2.1. Kas 2.1.1. Definisi Kas Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di Negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Pengertian Kas Kecil atau Definisi Petty Cash

Pengertian Kas Kecil atau Definisi Petty Cash Pengertian Kas kecil atau petty cash adalah uang yang dicadangkan oleh entitas bisnis/perusahaan untuk pembayaran pengeluaran-pengeluaran yang bersifat rutin

Pengertian Kas Kecil atau Definisi Petty Cash Pengertian Kas kecil atau petty cash adalah uang yang dicadangkan oleh entitas bisnis/perusahaan untuk pembayaran pengeluaran-pengeluaran yang bersifat rutin

BAB III OBJEK PENELITIAN

BAB III OBJEK PENELITIAN III.1 Sejarah dan Latar Belakang Perusahaan PT Trans Makmur Abadi berdiri pada tanggal 28 Agustus 2002, Kantornya terletak di TRANS MOBIL Jl.Bandengan Utara dalam no.38d Jakarta

BAB III OBJEK PENELITIAN III.1 Sejarah dan Latar Belakang Perusahaan PT Trans Makmur Abadi berdiri pada tanggal 28 Agustus 2002, Kantornya terletak di TRANS MOBIL Jl.Bandengan Utara dalam no.38d Jakarta

BAB II KAJUAN PUSTAKA

BAB II KAJUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur - Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi (2000:5) menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan

BAB II KAJUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur - Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi (2000:5) menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan

BAB II LANDASAN TEORI. memudahkan pengelolaan perusahaan. besar dan buku pembantu, serta laporan.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

Bab II Elemen dan Prosedur SIA

Bab II Elemen dan Prosedur SIA Pertanyaan Dalam Merancang SIA 1. Bagaimana mengorganisasi kegiatan agar aktivitas bisnis berjalan dengan efektif dan efisien? 2. Bagaimana mengumpulkan dan memproses data

Bab II Elemen dan Prosedur SIA Pertanyaan Dalam Merancang SIA 1. Bagaimana mengorganisasi kegiatan agar aktivitas bisnis berjalan dengan efektif dan efisien? 2. Bagaimana mengumpulkan dan memproses data

SISTEM AKUNTANSI PENGELUARAN KAS PADA UNIT SIMPAN PINJAM KUD KARYA MINA KOTA TEGAL

SISTEM AKUNTANSI PENGELUARAN KAS PADA UNIT SIMPAN PINJAM KUD KARYA MINA KOTA TEGAL Atik Setiyowati, Hesti Widianti, Novian Ardyansyah Yusuf DIII Akuntansi Politeknik Harapan Bersama Jln. Mataram No.09

SISTEM AKUNTANSI PENGELUARAN KAS PADA UNIT SIMPAN PINJAM KUD KARYA MINA KOTA TEGAL Atik Setiyowati, Hesti Widianti, Novian Ardyansyah Yusuf DIII Akuntansi Politeknik Harapan Bersama Jln. Mataram No.09

BAB 7 LAPORAN ARUS KAS

21 BAB 7 LAPORAN ARUS KAS A. TUJUAN 1. Laporan arus kas bertujuan menyajikan informasi perubahan historis atas kas dan setara kas PDAM, yang menunjukkan secara terpisah perubahan yang terjadi selama satu

21 BAB 7 LAPORAN ARUS KAS A. TUJUAN 1. Laporan arus kas bertujuan menyajikan informasi perubahan historis atas kas dan setara kas PDAM, yang menunjukkan secara terpisah perubahan yang terjadi selama satu

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

Sistem Pengelolaan Dana Kas Kecil Pada PT. X

Sistem Pengelolaan Dana Kas Kecil Pada PT. X Nama Jurusan Komputer Jenjang : Tuti Erawati : Akuntansi : Diploma III BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kas merupakan komponen vital dalam gerak

Sistem Pengelolaan Dana Kas Kecil Pada PT. X Nama Jurusan Komputer Jenjang : Tuti Erawati : Akuntansi : Diploma III BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kas merupakan komponen vital dalam gerak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Prosedur Pengertian prosedur menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan beberapa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Prosedur Pengertian prosedur menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan beberapa

BAB I PENDAHULUAN. Kas merupakan harta yang paling lancar yang dimiliki dan digunakan pada

BAB I PENDAHULUAN 1.1 Latar Belakang Kas merupakan harta yang paling lancar yang dimiliki dan digunakan pada hampir semua perusahaan. Fungsi kas dalam perusahaan sangatlah penting untuk menunjang kelancaran

BAB I PENDAHULUAN 1.1 Latar Belakang Kas merupakan harta yang paling lancar yang dimiliki dan digunakan pada hampir semua perusahaan. Fungsi kas dalam perusahaan sangatlah penting untuk menunjang kelancaran

BAB II LANDASAN TEORI. (2012:4) akuntansi memegang peranan penting dalam entitas karena akuntansi

akuntansi memegang peranan penting dalam entitas karena akuntansi") BAB II LANDASAN TEORI 2.1. Akuntansi Menurut James M. Reevee, dkk (2009:9) akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

BAB II LANDASAN TEORI 2.1. Akuntansi Menurut James M. Reevee, dkk (2009:9) akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan Kuliah Kerja Praktek yang dilaksanakan selama satu bulan di mulai tanggal 15 Juli 15 Agustus 2013

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan Kuliah Kerja Praktek yang dilaksanakan selama satu bulan di mulai tanggal 15 Juli 15 Agustus 2013

Pengantar Akuntansi 2 PENGENDALIAN INTERNAL DAN AKUNTANSI KAS

Pengantar Akuntansi 2 PENGENDALIAN INTERNAL DAN AKUNTANSI KAS Tahap/Proses Akuntansi: Transaksi Jurnal Buku Besar Neraca Saldo * Jurnal Penyesuaian Neraca N. Saldo Penutup Lajur N. Saldo Stlh Disesuaikan

Pengantar Akuntansi 2 PENGENDALIAN INTERNAL DAN AKUNTANSI KAS Tahap/Proses Akuntansi: Transaksi Jurnal Buku Besar Neraca Saldo * Jurnal Penyesuaian Neraca N. Saldo Penutup Lajur N. Saldo Stlh Disesuaikan

KAS dan INVESTASI JANGKA PENDEK 1. M. Rezeki Apriliyan, SE., MM.

KAS dan INVESTASI JANGKA PENDEK 1 M. Rezeki Apriliyan, SE., MM. 1 Kas adalah alat pertukaran yang dapat diterima untuk pelunasan utang, dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar

KAS dan INVESTASI JANGKA PENDEK 1 M. Rezeki Apriliyan, SE., MM. 1 Kas adalah alat pertukaran yang dapat diterima untuk pelunasan utang, dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Prosedur 2.1.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Prosedur 2.1.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol

Bab XII Proses Transaksi Akuntansi

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Prosedur 1.

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORITIS. 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB II LANDASAN TEORI. penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Proses Menurut Kamus Besar Bahasa Indonesia (KBBI), Proses adalah rangkaian tindakan, pembuatan, atau pengolahan yang menghasilkan produk. Menurut

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Proses Menurut Kamus Besar Bahasa Indonesia (KBBI), Proses adalah rangkaian tindakan, pembuatan, atau pengolahan yang menghasilkan produk. Menurut

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

BAB II LANDASAN TEORI