SISTEM AKUNTANSI PENGELUARAN KAS PADA PT.CAHAYA MANDIRI INVESTAMA

|

|

|

- Inge Shinta Setiawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 SISTEM AKUNTANSI PENGELUARAN KAS PADA PT.CAHAYA MANDIRI INVESTAMA Nama : Siti Sharah Mardiutami NPM : Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Agustin Rusiana Sari. SE., MM. FAKULTAS EKONOMI UNIVERSITAS GUNADARMA DEPOK 2016

2 LATAR BELAKANG MASALAH Salah satu sistem informasi dalam perusahaan adalah sistem akuntansi. Sistem akuntansi mempunyai peran yang sangat besar bagi suatu perusahaan. Salah satu sistem akuntansi yang digunakan perusahaan adalah sistem akuntansi pengeluaran kas. Sistem akuntansi pengeluaran kas dapat membantu memberikan keterangan untuk pembayaran tunai dan kredit. Untuk membahas teori dan sistem akuntansi yang sebenarnya, perusahaan perlu mempelajari organisasi dibidang prosedur pembayaran atau pengeluaran kas yang bertujuan untuk membahas teori dari sistem akuntansi yang sebenarnya. Oleh karena itu, PT. Cahaya Mandiri Investama harus menerapkan sistem akuntansi pengeluaran kas yang baik dan memadai dengan melibatkan akun kas dalam penyusunan laporan keuangan perusahaannya. Dengan adanya sistem akuntansi pengeluaran kas yang baik maka dapat mencegah terjadinya kesalahan dan kecurangan.

3 RUMUSAN, BATASAN, DAN TUJUAN RUMUSAN MASALAH Bagaimana penerapan sistem akuntansi pengeluaran kas pada PT.Cahaya Mandiri Investama, apakah sudah sesuai dengan Sistem Pengendalian Intern? BATASAN MASALAH Penerapan sistem akuntansi pengeluaran kas pada PT.Cahaya Mandiri Investama. TUJUAN MASALAH Untuk mengetahui penerapan sistem akuntansi pengeluaran kas pada PT.Cahaya Mandiri Investama, apakah sudah sesuai dengan Sistem Pengendalian Intern.

4 SISTEM PENGENDALIAN INTERN : MULYADI 1. Organisasi a. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi. b. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh Bagian Kasa sejak awal sampai akhir, tanpa campur tangan dari fungsi lain. 2. Sistem Otorisasi dan Prosedur Pencatatan a. Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang. b. Pembukaan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang. c. Pencatatan dalam jurnal pengeluaran kas (dalam metode pencatatan tertentu dalam register cek) harus di dasarkan atas bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung yang lengkap. 3. Praktik yang Sehat a. Saldo kas yang ada di tangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya. b. Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhkan cap lunas oleh bagian kasa setelah pengeluaran kas dilakukan.

5 SISTEM PENGENDALIAN INTERN : MULYADI c. Penggunaan rekening koran bank (bank statement) yang merupakan informasi dari pihak ke tiga, untuk mengecek ketelitian catatan kas oleh fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas. d. Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindah bukuan. e. Jika pengeluaran kas hanya menyangkut jumlah yang kecil, pengeluaran ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil, yang akuntansinya diselenggarakan dengan imprest system. f. Secara periodik diadakan pencocokkan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan akuntansi. g. Kas yang ada ditangan (cash in safe) dan kas yang ada di perjalanan (cash in transit) diasuransikan dari kerugian. h. Kasir diasuransikan (fidelity bond insurance) untuk menghindari kerugian akibat penyelewengan kas yang dilakukan oleh karyawan yang diserahi tugas sebagai penyimpan kas, karyawan tersebut perlu diasuransikan. i. Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang ada ditangan (misalnya mesin register kas, lemari besi, dan strong room). j. Semua nomor cek harus dipertanggungjawabkan oleh bagian kasa.

6 SISTEM PENGELUARAN KAS Prosedur pengajuan pembayaran Sistem ini diawali dengan pembuatan daftar voucher yang akan dibayar, oleh bagian akuntansi. Daftar voucher yang akan dibayar dilampirkan voucher dan dokumen pendukungnya dimintakan otorisasinya kepada manajer umum administrasi dan personalia. Voucher-voucher yang telah disetujui untuk dibayar diserahkan kepada kasir untuk dibuatkan cek. Prosedur pembayaran Setelah menerima voucher, kasir : Memastikan bahwa voucher telah disetujui atau diotorisasi untuk dibayar Menyiapkan cek, meminta tandatangan atas cek Mengirimkan cek / uang cash kepada kreditur, meminta tandatangan pada voucher dan menyerahkan copy voucher kepada penerima cek/ uang cash tersebut. Mencap lunas voucher dan dokumen pendukungnya Mencatat pengeluaran cek pada buku bank Mengembalikan voucher dan dokumen pendukungnya. Mencatat pengeluaran cek pada buku bank. Mengembalikan voucher dan dokumen pendukungnya kepada bagian akuntansi Berdasarkan voucher yang telah dibayar atau dicap LUNAS, bagian akuntansi membuat jurnal pengeluaran kas/bank sebagai berikut : Hutang xxx Kas/Bank xxx Voucher dan dokumen pendukungnya diarsipkan urut nomor.

7 BAGAN ARUS SISTEM PENGELUARAN KAS / BANK

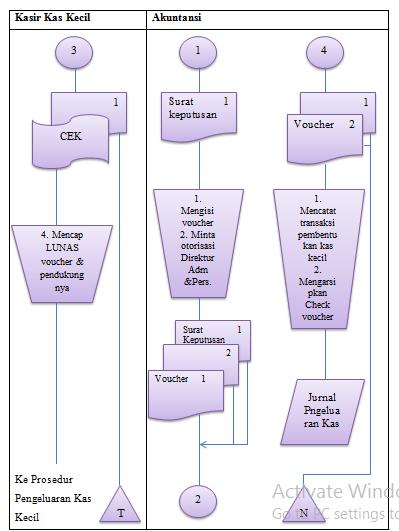

8 PROSEDUR PEMBENTUKAN KAS KECIL Pembentukan kas kecil didahului dengan pembuatan surat keputusan oleh Direktur Administrasi dan Personalia. Salah satu tembusan surat keputusan ditunjukan ke bagian akuntansi. Bagian akuntansi mengisi voucher, melampirkan surat keputusan, minta tandatangan kepada Direktur administrasi dan Personalia, dan menyerahkan voucher kepada bagian kasir untuk dibuatkan cek. Berdasarkan voucher yang telah diotorisasi, bagian kasir : 1. Menyiapkan cek dan minta tandatangan atas cek 2. Menyerahkan cek/uang cash (cek yang sudah dicairkan) dan minta tandatangan penerima cek, yaitu kasir kas kecil yang telah ditujukan pada voucher. 3. Mencap LUNAS voucher dan dokumen pendukungnya a. Voucher asli (putih) dan dokumen pendukungnya diserahkan kepada bagian akuntansi. b. Copy voucher kepada pemegang kas kecil. Bagian akuntansi mencatat pembentukan dana kas kecil sebagai berikut: Kas Kecil Bank xxx xxx Voucher disimpan bersama dengan voucher lain yang telah dibayar, berdasarkan urut nomor.

9 BAGAN ARUS PROSEDUR PEMBENTUKAN KAS KECIL

10 PROSEDUR PENGELUARAN KAS KECIL Dalam prosedur ini kasir kas kecil menerima permintaan penggunaan dana kas kecil, mengisi petty cash voucher, dan menyerahkan uang tunai kepada pemakai dana kas kecil. Pemakai dana kas kecil menggunakan uang yang diterimanya dan mengumpulkan bukti-bukti untuk dipertanggung jawabkan kepada kasir kas kecil. Kasir kas kecil menyimpan petty cash voucher dilampiri bukti-bukti pengeluaran kas kecil hingga saat pengisian kembali.

11 BAGAN ARUS PROSEDUR PENGELUAN KAS KECIL

12 PROSEDUR PENGISIAN KEMBALI KAS KECIL Jika saldo kas kecil telah mendekati limit tertentu, kasir kas kecil mengajukan permohonan kembali dengan membuat rekapitulasi pengeluaran yang didukung bukti-bukti atau bon bon pengeluaran. Setelah di otorisasi oleh pejabat yang berwenang, berkas berkas tersebut diajukan ke bagian akuntansi. Bagian akuntansi mengisi voucher dan meminta persetujuan kepada direktur administrasi dan personalia. Apabila disetujui, voucher dan berkas yang menyertainya diserahkan ke kasir untuk di buat cek. Berdasarkan voucher yang telah disetujui, kasir : 1. Menyiapkan cek dan meminta tandatangan atas cek. 2. Menyertakan cek kepada kasir kas kecil dan meminta tandatangan penerima cek pada voucher. 3. Mencap LUNAS voucher dan dokumen pendukung 4. Menyerahkan voucher : a. Asli disertai dokumen pendukung kepada bagian akuntansi b. Copy kepada kasir kas kecil. 5. Bagian akuntansi mencatat pengisian kembali kas kecil sebagai berikut : Biaya / Persediaan /... Bank xxx xxx Voucher disimpan bersama voucher-voucher lain yang telah dibayar urut nomor.

13 BAGAN ARUS PROSEDUR PENGISISAN KEMBALI KAS KECIL

14 KESIMPULAN Pada dasarnya sistem akuntansi pengeluaran kas pada PT.Cahaya Mandiri Investama belum sepenuhnya sesuai dengan standar pengendalian intern karena ada beberapa hal yang belum direalisasikan seperti belum adanya asuransi yang mengganti kerugian pada kas yang ada ditangan, dan belum adanya asuransi untuk bagian kasir guna menghindari kerugian akibat kecurangan pemegang kas, juga belum dibentuk bagian pemeriksa intern untuk mengawasi pengeluaran dana kas secara periodik maupun secara mendadak.

15 SARAN 1. Melakukan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan akuntansi secara periodik dan mendadak sehingga mencegah karyawan perusahaan menggunakan kesempatan penyelewengan penggunaan kas. 2. Kas yang ada ditangan dan kas yang ada di perjalanan diasuransikan dari kerugian sehingga tidak akan timbul kerugian yang besar jika terjadi perampokan atau pencurian. 3. Kasir diasuransikan (fidelity bond insurance) untuk menghindari kerugian akibat penyelewengan kas yang dilakukan oleh karyawan yang diserahi tugas sebagai penyimpan kas.

Universitas Sumatera Utara

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK Endang Sri Utami, S.E., M.Si., Ak., CA 1 Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pengeluaran kas. 2. Mahasiswa

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK Endang Sri Utami, S.E., M.Si., Ak., CA 1 Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pengeluaran kas. 2. Mahasiswa

II.LANDASAN TEORI. terjadi demi berlangsungnya hidup perusahaan. Tanggung jawab atas keamanan aktiva perusahaan, kesalahan-kesalahan dan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

BAB II TINJAUAN TEORI

BAB II TINJAUAN TEORI A. Tinjauan Penelitian Terdahulu Hikmawati dan Effendi (2014) melakukan penelitian dengan judul Analisis Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas pada CV. Lestari Motorindo.

BAB II TINJAUAN TEORI A. Tinjauan Penelitian Terdahulu Hikmawati dan Effendi (2014) melakukan penelitian dengan judul Analisis Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas pada CV. Lestari Motorindo.

BAB III TINJAUAN TEORI DAN PRAKTEK TENTANG PROSEDUR PENGADAAN OBAT MEDIS PADA RS. ROEMANI MUHAMMADIYAH SEMARANG

BAB III TINJAUAN TEORI DAN PRAKTEK TENTANG PROSEDUR PENGADAAN OBAT MEDIS PADA RS. ROEMANI MUHAMMADIYAH SEMARANG 3.1 Tinjauan Tori 3.1.1 Pengertian Sistem dan Prosedur Pengertian Sistem dan Prosedur Sistem

BAB III TINJAUAN TEORI DAN PRAKTEK TENTANG PROSEDUR PENGADAAN OBAT MEDIS PADA RS. ROEMANI MUHAMMADIYAH SEMARANG 3.1 Tinjauan Tori 3.1.1 Pengertian Sistem dan Prosedur Pengertian Sistem dan Prosedur Sistem

BAB II LANDASAN TEORI. Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu

adalah suatu") 9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur 2.1.1 Pengertian Sistem Pendekatan sistem mempunyai banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur 2.1.1 Pengertian Sistem Pendekatan sistem mempunyai banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu

BAB III SISTEM PENGENDALIAN INTERN KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA

BAB III SISTEM PENGENDALIAN INTERN KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena

BAB III SISTEM PENGENDALIAN INTERN KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Prosedur 1.

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

Proses. Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar. Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan

Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar Proses Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan Penilaian Sebelum Penendatanganan Monitoring Atas Pembiayaan Persetujuan

Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar Proses Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan Penilaian Sebelum Penendatanganan Monitoring Atas Pembiayaan Persetujuan

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Dan Akuntansi Sistem merupakan sekelompok unsur yang erat hubungannya antara satu dengan yang lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Dan Akuntansi Sistem merupakan sekelompok unsur yang erat hubungannya antara satu dengan yang lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi dan Prosedur 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi dan Prosedur 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL. 1. Kas berarti tempat menyimpan uang. 2. Kas berarti uang ( uang tunai )

") BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL 2.1.1. PENGERTIAN KAS Kata kas atau cash memiliki berbagai pengertian, antara lain : 1. Kas berarti tempat menyimpan uang 2. Kas berarti

BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL 2.1.1. PENGERTIAN KAS Kata kas atau cash memiliki berbagai pengertian, antara lain : 1. Kas berarti tempat menyimpan uang 2. Kas berarti

SISTEM AKUNTANSI PENGELUARAN KAS PADA UNIT SIMPAN PINJAM KUD KARYA MINA KOTA TEGAL

SISTEM AKUNTANSI PENGELUARAN KAS PADA UNIT SIMPAN PINJAM KUD KARYA MINA KOTA TEGAL Atik Setiyowati, Hesti Widianti, Novian Ardyansyah Yusuf DIII Akuntansi Politeknik Harapan Bersama Jln. Mataram No.09

SISTEM AKUNTANSI PENGELUARAN KAS PADA UNIT SIMPAN PINJAM KUD KARYA MINA KOTA TEGAL Atik Setiyowati, Hesti Widianti, Novian Ardyansyah Yusuf DIII Akuntansi Politeknik Harapan Bersama Jln. Mataram No.09

BAB III TOPIK PENELITIAN. dalam hampir semua transaksi usaha. Kas juga menjadi begitu penting karena

BAB III TOPIK PENELITIAN Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena berlaku sebagai alat tukar dalam perekonomian kita. Kas terlibat secara

BAB III TOPIK PENELITIAN Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena berlaku sebagai alat tukar dalam perekonomian kita. Kas terlibat secara

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB I PENDAHULUAN. Sampai saat ini kondisi perekonomian di Indonesia belum sepenuhnya pulih.

1 BAB I PENDAHULUAN.1 Latar Belakang Penelitian Sampai saat ini kondisi perekonomian di Indonesia belum sepenuhnya pulih. Pemerintah telah bertekad untuk melakukan langkah dan kebijaksanaan strategis,

1 BAB I PENDAHULUAN.1 Latar Belakang Penelitian Sampai saat ini kondisi perekonomian di Indonesia belum sepenuhnya pulih. Pemerintah telah bertekad untuk melakukan langkah dan kebijaksanaan strategis,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-Jenis Audit 2.1.1 Pengertian Audit Perkembangan usaha dan bentuk dari usaha yang ada berkaitan erat dengan perkembangan profesi akuntan di suatu negara.

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-Jenis Audit 2.1.1 Pengertian Audit Perkembangan usaha dan bentuk dari usaha yang ada berkaitan erat dengan perkembangan profesi akuntan di suatu negara.

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

EVALUASI PENERAPAN AKUNTANSI KAS KECIL PADA PT. PAIAN GLOBAL PERKASA

EVALUASI PENERAPAN AKUNTANSI KAS KECIL PADA PT. PAIAN GLOBAL PERKASA Nama : Cichi Inryani Sari Marpaung NPM : 22214398 Jurusan : Akuntansi Dosen Pembimbing : Dr. Syntha Noviyana, SE., MMSI Pendahuluan

EVALUASI PENERAPAN AKUNTANSI KAS KECIL PADA PT. PAIAN GLOBAL PERKASA Nama : Cichi Inryani Sari Marpaung NPM : 22214398 Jurusan : Akuntansi Dosen Pembimbing : Dr. Syntha Noviyana, SE., MMSI Pendahuluan

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II KAJIAN PUSTAKA. dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan pokok

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II LANDASAN TEORI. informasi disajikan dalam laporan keuangan.

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") 22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

Handling Petty Cash. Administrasi Niaga Semester 2 Evada El Ummah Khoiro, S.AB., M. AB.

Handling Petty Cash Administrasi Niaga Semester 2 Evada El Ummah Khoiro, S.AB., M. AB. Kas Kecil (Petty Cash) Sejumlah uang kas atau uang tunai yang disediakan oleh perusahaan untuk membayar pengeluaran

Handling Petty Cash Administrasi Niaga Semester 2 Evada El Ummah Khoiro, S.AB., M. AB. Kas Kecil (Petty Cash) Sejumlah uang kas atau uang tunai yang disediakan oleh perusahaan untuk membayar pengeluaran

BAB II KAJIAN PUSTAKA. dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi

BAB II KAJIAN PUSTAKA 2.1.1. Landasan Teori 2.1.1. Pengertian Audit Definisi auditing menurut Jusup (2014:10) adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti yang berhubungan dengan

BAB II KAJIAN PUSTAKA 2.1.1. Landasan Teori 2.1.1. Pengertian Audit Definisi auditing menurut Jusup (2014:10) adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti yang berhubungan dengan

Analisis Sistem Akuntansi Pengeluaran Kas Pada PT. BPR PMU

Analisis Sistem Akuntansi Pengeluaran Pada PT. BPR PMU Nopi Kusmiyati Program Studi Akuntansi STIE STEMBI, nopi.kusmiyati@yahoo.co.id Abstrak Tujuan_ Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran

Analisis Sistem Akuntansi Pengeluaran Pada PT. BPR PMU Nopi Kusmiyati Program Studi Akuntansi STIE STEMBI, nopi.kusmiyati@yahoo.co.id Abstrak Tujuan_ Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

MAKALAH SIMULASI ADMINISTRASI PERKANTORAN PENGELOLAAN ADMINISTRASI KAS KECIL

MAKALAH SIMULASI ADMINISTRASI PERKANTORAN PENGELOLAAN ADMINISTRASI KAS KECIL Diajukan sebagai tugas untuk UAS (Ujian Akhir Semester) mata kuliah Simulasi Administrasi Perkantoran Di Susun Oleh Melpa Syari

MAKALAH SIMULASI ADMINISTRASI PERKANTORAN PENGELOLAAN ADMINISTRASI KAS KECIL Diajukan sebagai tugas untuk UAS (Ujian Akhir Semester) mata kuliah Simulasi Administrasi Perkantoran Di Susun Oleh Melpa Syari

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Informasi Akuntansi 2.1.1 Pengertian Sistem Secara luas sistem adalah kumpulan dari elemen-elemen atau komponenkomponen atau sub-sub sistem yang saling berhubungan membentuk

BAB II TINJAUAN PUSTAKA 2.1 Sistem Informasi Akuntansi 2.1.1 Pengertian Sistem Secara luas sistem adalah kumpulan dari elemen-elemen atau komponenkomponen atau sub-sub sistem yang saling berhubungan membentuk

BAB II KAJIAN PUSTAKA. atas penerimaan dan pengeluaran kas pada Perusahaan dan Koperasi. Memiliki

BAB II KAJIAN PUSTAKA A. Penelitian Terdahulu Penelitian terdahulu yang menguji analisis atas sistem pengendalian internal atas penerimaan dan pengeluaran kas pada Perusahaan dan Koperasi. Memiliki hasil

BAB II KAJIAN PUSTAKA A. Penelitian Terdahulu Penelitian terdahulu yang menguji analisis atas sistem pengendalian internal atas penerimaan dan pengeluaran kas pada Perusahaan dan Koperasi. Memiliki hasil

ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA SMA SEJAHTERA 1 DEPOK

ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA SMA SEJAHTERA 1 DEPOK Nama : M. Reza Pahlevi NPM : 25213159 Kelas : 3EB13 Jurusan : Akuntansi Dosen Pembimbing : Ibu Budiasih, SE., MMSi PENDAHULUAN Latar

ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA SMA SEJAHTERA 1 DEPOK Nama : M. Reza Pahlevi NPM : 25213159 Kelas : 3EB13 Jurusan : Akuntansi Dosen Pembimbing : Ibu Budiasih, SE., MMSi PENDAHULUAN Latar

BAB II KAJUAN PUSTAKA

BAB II KAJUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur - Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi (2000:5) menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan

BAB II KAJUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur - Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi (2000:5) menyatakan bahwa: Prosedur adalah suatu kegiatan yang melibatkan

Analisis Penerapan Pengendalian Intern Kas Pada PT Kaltim Nusa Etika (KNE) Di Bontang

Di Bontang") Analisis Penerapan Pengendalian Intern Kas Pada PT Kaltim Nusa Etika (KNE) Di Bontang Aulia Arnas (aulia.arnas@yahoo.co.id) Fakultas Ekonomi Universitas Mulawarman Yunus Tete Konde Fakultas Ekonomi Universitas

Analisis Penerapan Pengendalian Intern Kas Pada PT Kaltim Nusa Etika (KNE) Di Bontang Aulia Arnas (aulia.arnas@yahoo.co.id) Fakultas Ekonomi Universitas Mulawarman Yunus Tete Konde Fakultas Ekonomi Universitas

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB II TINJAUAN PUSTAKA. 1. Pengertian Struktur Pengendalian Intern. Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi

BAB II TINJAUAN PUSTAKA A. Struktur Pengendalian Intern 1. Pengertian Struktur Pengendalian Intern Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi yang terdapat dalam perusahaan memerlukan

BAB II TINJAUAN PUSTAKA A. Struktur Pengendalian Intern 1. Pengertian Struktur Pengendalian Intern Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi yang terdapat dalam perusahaan memerlukan

BAB II KAJIAN TEORI. Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan,

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan, laporan-laporan, dan prosedur-prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan, laporan-laporan, dan prosedur-prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA)

DAFTAR PERTANYAAN (WAWANCARA)") 88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA) Daftar pertanyaan untuk wawancara ini berisi pertanyaanpertanyaan yang berkaitan dengan siklus penggajian dan pembelian di SMA

88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA) Daftar pertanyaan untuk wawancara ini berisi pertanyaanpertanyaan yang berkaitan dengan siklus penggajian dan pembelian di SMA

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

BAB II TINJAUAN PUSTAKA. 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM) menurut UU ini.

Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM) menurut UU ini.") BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Menurut Undang-Undang Usaha Mikro, Kecil dan Menengah (UU UMKM) Republik Indonesia nomor 20 tahun 2008 kriteria UMKM adalah sebagai berikut

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Menurut Undang-Undang Usaha Mikro, Kecil dan Menengah (UU UMKM) Republik Indonesia nomor 20 tahun 2008 kriteria UMKM adalah sebagai berikut

BAB II TINJAUAN PUSTAKA

13 BAB II TINJAUAN PUSTAKA 2.1 Konsep Dasar Sistem Informasi 2.1.1 Pengertian Sistem Menurut Mulyadi (2010:2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya,

13 BAB II TINJAUAN PUSTAKA 2.1 Konsep Dasar Sistem Informasi 2.1.1 Pengertian Sistem Menurut Mulyadi (2010:2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya,

BAB II TINJAUAN PUSTAKA Pengertian Sistem dan Definisi Sistem

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB III PELAKSANAAN KERJA PRAKTEK. Untuk mendukung pembuatan laporan ini, maka perlu dikemukakan hal

36 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori Untuk mendukung pembuatan laporan ini, maka perlu dikemukakan hal hal atau teori teori yang berkaitan dengan permasalahan dan ruang lingkup pembahasan

36 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori Untuk mendukung pembuatan laporan ini, maka perlu dikemukakan hal hal atau teori teori yang berkaitan dengan permasalahan dan ruang lingkup pembahasan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS APARTEMEN THE 18TH RESIDENCE. : Dwi Ayu Maharafni NPM : Pembimbing : Agutin Rusiana Sari, SE, MM

AALISIS SISTEM AKUTASI PEERIMAA KAS APARTEME THE 18TH RESIDECE ama : Dwi Ayu Maharafni PM : 23214279 Pembimbing : Agutin Rusiana Sari, SE, MM Latar Belakang 1. Dalam dunia ekonomi, sebuah perusahaan harus

AALISIS SISTEM AKUTASI PEERIMAA KAS APARTEME THE 18TH RESIDECE ama : Dwi Ayu Maharafni PM : 23214279 Pembimbing : Agutin Rusiana Sari, SE, MM Latar Belakang 1. Dalam dunia ekonomi, sebuah perusahaan harus

BAB II TINJAUAN PUSTAKA. A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI. peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

Analisis Sistem Informasi Akuntansi Pengeluaran Kas Pada PT.LRS

Analisis Sistem Informasi Akuntansi Pengeluaran Kas Pada PT.LRS Noni Elta ER Rizki Program Studi Akuntansi STIE STEMBI, noni.elta_errizki@yahoo.com Abstrak Tujuan_ Mengetahui sejauh mana penerapan Sistem

Analisis Sistem Informasi Akuntansi Pengeluaran Kas Pada PT.LRS Noni Elta ER Rizki Program Studi Akuntansi STIE STEMBI, noni.elta_errizki@yahoo.com Abstrak Tujuan_ Mengetahui sejauh mana penerapan Sistem

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BAB II LANDASAN TEORI 2.1. Kas Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksitransaksi yang lain akan berakhir

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

FAKULTAS EKONOMI DAN BISNIS UNIVERSTITAS UDAYANA

AKUNTANSI PERHOTELAN (Memahami, menganalisis dan mendesain prosedur pengeluaran kas pada usaha perhotelan) Oleh : MADE DWINDA KHARISMA (1106305107) INA INTAN D. LARIMANU (1106305121) NI LUH DEWI TRESNA

AKUNTANSI PERHOTELAN (Memahami, menganalisis dan mendesain prosedur pengeluaran kas pada usaha perhotelan) Oleh : MADE DWINDA KHARISMA (1106305107) INA INTAN D. LARIMANU (1106305121) NI LUH DEWI TRESNA

SISTEM PENJUALAN TUNAI

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

BAB III TINJAUAN TEORI DAN PRAKTEK

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Evaluasi Evaluasi merupakan kegiatan yang direncanakan untuk menentukan keadaan suatu obyek dengan menggunakan instrument dan hasilnya

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Evaluasi Evaluasi merupakan kegiatan yang direncanakan untuk menentukan keadaan suatu obyek dengan menggunakan instrument dan hasilnya

BAB II LANDASAN TEORI. berhubungan dan berfungsi dengan tujuan yang sama. saling berintegritas satu sama lain.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian dan Tujuan Akuntansi Dalam dunia bisnis akuntansi merupakan salah satu elemen yang sangat penting untuk menjalankan suatu bisnis. Tanpa adanya akuntansi pengelolaan

BAB II LANDASAN TEORI II.1. Pengertian dan Tujuan Akuntansi Dalam dunia bisnis akuntansi merupakan salah satu elemen yang sangat penting untuk menjalankan suatu bisnis. Tanpa adanya akuntansi pengelolaan

BAB 2 LANDASAN TEORI. tegas bagi mereka yang menggunakan informasi tersebut. Definisi ini mengandung dua pengertian, yakni:

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran 55 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, penulis menarik kesimpulan sebagai berikut

Bab V Kesimpulan dan Saran 55 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, penulis menarik kesimpulan sebagai berikut

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Prosedur 2.1.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Prosedur 2.1.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

AUDIT OPERASIONAL ATAS PENERIMAAN DAN PENGELUARAN KAS UNTUK MENINGKATKAN EFEKTIVITAS DAN EFISIENSI PENGENDALIAN INTERNAL KAS PADA KLINIK PURI MEDICAL

AUDIT OPERASIONAL ATAS PENERIMAAN DAN PENGELUARAN KAS UNTUK MENINGKATKAN EFEKTIVITAS DAN EFISIENSI PENGENDALIAN INTERNAL KAS PADA KLINIK PURI MEDICAL Nama : Bunga Anisah Harared NPM : 21212526 Pembimbing

AUDIT OPERASIONAL ATAS PENERIMAAN DAN PENGELUARAN KAS UNTUK MENINGKATKAN EFEKTIVITAS DAN EFISIENSI PENGENDALIAN INTERNAL KAS PADA KLINIK PURI MEDICAL Nama : Bunga Anisah Harared NPM : 21212526 Pembimbing

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET ALFAMART CABANG GRIYA WARTAWAN

Nama NPM Kelas Pembimbing : Catur Agus Riyanto : 21211593 : 3EB01 : Beny Susanti, SE., MM ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET ALFAMART CABANG GRIYA WARTAWAN LATAR BELAKANG DAN RUMUSAN

Nama NPM Kelas Pembimbing : Catur Agus Riyanto : 21211593 : 3EB01 : Beny Susanti, SE., MM ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET ALFAMART CABANG GRIYA WARTAWAN LATAR BELAKANG DAN RUMUSAN

BAB II TINJAUN PUSTAKA

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II LANDASAN TEORI. mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8).

.") BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II TINJAUAN PUSTAKA. 2.1 Sistem Pengendalian Intern Penerimaan Kas. Pengertian Penendalian Intern

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Intern Penerimaan Kas 2.1.1 Pengertian Sistem Pengendalian Intern Sistem pengendalian inter adalah sesuatu yang memiliki bagian-bagian yang saling berkaitan

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Intern Penerimaan Kas 2.1.1 Pengertian Sistem Pengendalian Intern Sistem pengendalian inter adalah sesuatu yang memiliki bagian-bagian yang saling berkaitan

Sistem Pengelolaan Dana Kas Kecil Pada PT. X

Sistem Pengelolaan Dana Kas Kecil Pada PT. X Nama Jurusan Komputer Jenjang : Tuti Erawati : Akuntansi : Diploma III BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kas merupakan komponen vital dalam gerak

Sistem Pengelolaan Dana Kas Kecil Pada PT. X Nama Jurusan Komputer Jenjang : Tuti Erawati : Akuntansi : Diploma III BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kas merupakan komponen vital dalam gerak

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

BAB II TINJAUN PUSTAKA. dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian Sistem Akuntansi Niswonger, Warren, Fess (1999) yang diterjemahkan oleh Alfonsus Sirait mendefinisikan, Sistem Akuntansi (Accounting System) adalah metode dan prosedur

BAB II LANDASAN TEORI II.1. Pengertian Sistem Akuntansi Niswonger, Warren, Fess (1999) yang diterjemahkan oleh Alfonsus Sirait mendefinisikan, Sistem Akuntansi (Accounting System) adalah metode dan prosedur

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Sistem

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Setiap sistem akan dapat dipahami jika dipandang sebagai satu keseluruhan yang terdiri dari bagian-bagian yang saling berkaitan. Dengan adanya

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Setiap sistem akan dapat dipahami jika dipandang sebagai satu keseluruhan yang terdiri dari bagian-bagian yang saling berkaitan. Dengan adanya

BAB II LANDASAN TEORI. penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PENJUALAN TUNAI PADA MINIMARKET LAWSON STATION AKSES UI CABANG DEPOK

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PENJUALAN TUNAI PADA MINIMARKET LAWSON STATION AKSES UI CABANG DEPOK Nama : Sholihin NPM : 28213465 Kelas : 3EB12 Jurusan : Akuntansi Dosen Pembimbing : Dr. B.

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PENJUALAN TUNAI PADA MINIMARKET LAWSON STATION AKSES UI CABANG DEPOK Nama : Sholihin NPM : 28213465 Kelas : 3EB12 Jurusan : Akuntansi Dosen Pembimbing : Dr. B.

PENGENDALIAN INTERN DAN AKUNTANSI UNTUK KAS

PENGENDALIAN INTERN DAN AKUNTANSI UNTUK KAS By MAHSINA, SE, MSI Email: sisin@suryasoft.net Mahsina_se@hotmail.com Mobile HP : 082115522262 BB: 7D468986 FB: mahsina se Twitter: @mahsina_se Penilaian Kas

PENGENDALIAN INTERN DAN AKUNTANSI UNTUK KAS By MAHSINA, SE, MSI Email: sisin@suryasoft.net Mahsina_se@hotmail.com Mobile HP : 082115522262 BB: 7D468986 FB: mahsina se Twitter: @mahsina_se Penilaian Kas

BAB 1 KAS DAN INVESTASI PADA EFEK TERTENTU

BAB 1 KAS DAN INVESTASI PADA EFEK TERTENTU 1. PENGERTIAN KAS DAN SETARA KAS dan investasi adalah bagian dari aset lancar yang ada di neraca. Aset lancar adalah aset yang dapat berubah jadi kas dalam waktu

BAB 1 KAS DAN INVESTASI PADA EFEK TERTENTU 1. PENGERTIAN KAS DAN SETARA KAS dan investasi adalah bagian dari aset lancar yang ada di neraca. Aset lancar adalah aset yang dapat berubah jadi kas dalam waktu

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

BAB III METODE PENELITIAN. dalam bidang pendistribusian consumer goods kepada para konsumen. Transaksi

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi dari penelitian ini adalah PT. Tigaraksa Satria Malang yang beralamat di Jl. Tenaga Baru Kav. 4 No. 12 Malang. Perusahaan ini bergerak dalam bidang

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi dari penelitian ini adalah PT. Tigaraksa Satria Malang yang beralamat di Jl. Tenaga Baru Kav. 4 No. 12 Malang. Perusahaan ini bergerak dalam bidang

BAB II LANDASAN TEORI. 1. Pengertian Sistem, Informasi, dan Data

4 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi 1. Pengertian Sistem, Informasi, dan Data Akuntan, dan pakar ekonomi telah mengembangkan konsep dan istilah sistem, informasi dan data menurut pendapat

4 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi 1. Pengertian Sistem, Informasi, dan Data Akuntan, dan pakar ekonomi telah mengembangkan konsep dan istilah sistem, informasi dan data menurut pendapat

BAB IV ANALISA DAN PEMBAHASAN. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB II LANDASAN TEORI. berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

BAB II LANDASAN TEORITIS. 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

Reika Happy Sugiastuti Moch.Dzulkirom Dwiatmanto Fakultas Ilmu Administrasi Universitas Brawijaya Malang

ANALISIS SISTEM DAN PROSEDUR PEMBAYARAN KLAIM KECELAKAAN DALAM UPAYA MENINGKATKAN PENGENDALIAN INTERN (Studi Kasus pada PT.Jasa Raharja(Persero) Kantor Perwakilan Malang) Reika Happy Sugiastuti Moch.Dzulkirom

ANALISIS SISTEM DAN PROSEDUR PEMBAYARAN KLAIM KECELAKAAN DALAM UPAYA MENINGKATKAN PENGENDALIAN INTERN (Studi Kasus pada PT.Jasa Raharja(Persero) Kantor Perwakilan Malang) Reika Happy Sugiastuti Moch.Dzulkirom

BAB V PENUTUP. menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum

BAB V PENUTUP 5.1. KESIMPULAN Berdasarkan pembahasan pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum memisahkan tanggung

BAB V PENUTUP 5.1. KESIMPULAN Berdasarkan pembahasan pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum memisahkan tanggung

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1 2 3 Fungsi pembelian terpisah dengan fungsi penerimaan Fungsi pembelian terpisah dengan

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1 2 3 Fungsi pembelian terpisah dengan fungsi penerimaan Fungsi pembelian terpisah dengan