Matakuliah Pengantar manajemen Umum PERENCANAAN (PLANNING)

|

|

|

- Inge Tedja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Matakuliah Pengantar manajemen Umum PERENCANAAN (PLANNING)

2 Pengertian Perencanaan Merupakan salah satu fungsi manajemen dalam merumuskan sasaran atau tujuan organisasi serta menetapkan strategi untuk mencapai sasaran yang telah ditetapkan. Perencanaan ada yang bersifat formal dan informal Formal jika sasaran jelas dan bentuknya tertulis, dirumuskan dalam suatu program yang lebih terperinci sehingga ada tindakan tindakan yang dilakukan untuk mencapai sasaran tersebut Informal jika sasarannya kurang jelas dan tidak tertulis dan tidak ada tindakan tindakan dalam pencapaian program sasaran tersebut Guna Perencanaan Untuk membawa perusahaan ( organisasi ) darimana dia berada sekarang dan kemana seharusnya dia berada dimasa yang akan datang dalam kondisi yang lebih baik. 2

3 Peran Tujuan dan Rencana dalam proses perencanaan Tujuan (Goals) pada dasarnya adalah hasil akhir yang diharapkan dapat diraih atau dicapai oleh individu, kelompok atau seluruh organisasi Rencana (Plans) adalah seluruh bentuk konsep dan dokumentasi yang menggabarkan bagaimana tujuan akan dicapai, bagaimana sumber daya perusahaan yang akan dialokasikan, bagaimana penjadualan dari proses pencapaian tujuan hingga segala hal yang terkait dengan pencapaian tujuan

4 Jenis jenis tujuan dan rencana

5 Hubungan Perencanaan dan Kinerja atau Fungsi Manajemen Dengan perencanaan mampu meningkatkan laba atau pendapatan atas kekayaan perusahaan lebih tinggi serta Produktivitas atau kinerja perusahaan meningkat karena adanya pelaksanaan yang sesuai dengan perencanaan

6 Mengapa para manajer harus melakukan perencanaan, ada beberapa alasan yaitu: 1. Perencaan mampu memberi arah Ketika anggota organisasi tersebut kemana arah organisasi dan apa yang harus mereka sumbangkan untuk mencapai sasaran yang efesien dan efektif tersebut maka mereka akan mengkoordinasikan dan bekerja sama dalam tim guna mewujudkannya 2. Mengurangi dampak perubahan Melalui perencanaan para manajer telah melakukan persiapan terhadap dampak dari perubahan seperti bagaimana cara mengantisipasi perubahan, mempertimbangkan dampak perubahan dan menyusun tanggapan yang tepat terhadap perubahan.

7 3. Memperkecil pemborosan dan kelebihan Perencanaan mampu mengurangi kegiatan kegiatan yang tumpang tindih dan sia sia karena sarana dan tujuan tujuannya jelas, ketidakefesienan menjadi jelas sehingga dapat dikoreksi atau dihilangkan 4. Menentukan standar yang digunakan dalam pengendalian Dalam perencanaan perusahaan menentukan sasaran kemudian dalam fungsi pengendalian manajer melakukanp perbandingan kinerja aktual dengan sasaran tersebut, mengidentifikasikan setiap penyimpangan yang penting dan mengambil tindakan koreksi yang perlu

8 Jenis Jenis Perencanaan

9 1. Berdasarkan Luasnya 1. Perencanaan Strategis adalah rencana rencana yang berlaku bagi seluruh organisasi, menentukan sasaran umum organisasi tersebut, dan berusaha menempatkan organisasi tersebut kedalam lingkungannya 2. Perencanaan Opersional adalah rencana yang menetapkan rincian tentang rencana strategi yang dicapai Perbedaan antara perencanaan strategis dan operasional : 1. Rencana Operasional cenderung mencakup periode waktu yang pendek seperti rencana bulanan, mingguan dan harian. Sedangkan rencana strategis cenderung mencakup periode waktu yang panjang atau lebih lama lazimnya tiga tahun atau lebih 2. Sudut pandang rencana strategis lebih luas dan kurang menangani wilayah khusus sedangkan rencana operasional hanya berfokus pada hal hal khusus 3. Rencana strategis mencakup perumusan sasaran sedangkan rencana operasional mengasumsikan bahwa sasaran sasaran tersebut telah diketahui

10 2. Berdasarkan Jangka Waktu Perencanaan Jangka Pendek yaitu rencana yang mencakup satu tahun atau kurang Perencanaan Jangka Panjang yaitu rencana dengan kerangka waktu diatas tiga tahun dan jangka waktu menengah adalah periode waktu apa saja diantaranya. 3. Berdasarkan Kekhususannya Perencanaan Direksional adalah rencana yang fleksibel yang menetapkan pedoman umum atau rencana yang mengarahkan atau rencana yang memberi bimbingan secara longgar Perencanaan Khusus adalah rencana yang sudah dirumuskan dengan jelas dan tidak menyediakan ruang bagi interprestasi Keterkaitan diantara keduanya yaitu rencana khusus memiliki kekurangan seperti kejelasan dan kemampuan maramal sehingga ketidakpastian perencanaan tersebut sangat tinggi dalam menghadapi situasi seperti ini diperlukan perencanaan direksional karena manajemen harus fleksibel untuk menanggapi perubahan yang tidak terduga

11 Berdasarkan Frekuensi Penggunaan 1. Perencanaan Sekali Pakai yaitu rencana yang digunakan sekali saja yang secara khusus dirancang untuk memenuhi kebutuhan kebutuhan situasi khas dan diciptakan sebagai tanggapan terhadap keputusan keputusan yang tidak terprogram yang diambil oleh para manajer misalnya proyek dan anggaran 2. Perencanaan Tetap yaitu rencana berkesinambungan yang menyajikan panduan bagi kegiatan - kegiatan yang dilaksanakan berulang dalam organisasi dan merupakan rencana yang dibuat berkenaan denga keputusan yang dibuat oleh para manajer misalnya kebijakan, prosedur/standart, aturan dsb

12 Faktor yang mempengaruhi perencanaan Faktor Faktor yang mempengaruhi dalam perencanaan 1. Adanya tingkatan dalam organisasi 2. Adanya Ketidakpastian lingkungan 3. Adanya Komitmen di Masa depan

13 1. Adanya Tingkatan dalam organisasi Eksekutif Puncak Manajer Tingkat Menengah Manajer Tingkat Pertama

14 2. Adanya Derajat Ketidakpastian Lingkungan Semakin besar ketidakpastian lingkungan seperti perubahan teknologi, perubahan sosial, ekonomi, hukum dan perubahan lingkungan yang lain maka semakin perlu rencana yang bersifat direksional dan penekanan pada jangka pendek 3. Adanya Komitmen Masa Depan Konsep Komitmen adalah rencana rencana harus cukup jauh membentang untuk mencapai komitmen komitmen yang telah dibuat sekarang artinya para manajer membuat perencanaan dimana dampak yang ditimbulkan dari keputusan keputusan yang diambil sekarang contoh : apabila sebuah perguruan tinggi memberikan jabatan tetap pada anggota pengajar atau dosen berarti perguruan tinggi tersebut telah membuat komitmen untuk memberi pekerjaan seumur hidup bagi dosen tersebut. keputusan pemberian jabatan tersebut berdasarkan penilaian dan perencanaan dari administrator perguruan tinggi tersebut

15 Sasaran Perencanaan Pengertian adalah tujuan atau hasil yang diinginkan bagi individu, kelompok atau seluruh organisasi. Sasaran memberi arah bagi keputusan manajemen dan merupakan kreteria untuk mengukur prestasi Multiplisitas sasaran Sebuah organisasi selain mimiliki sasaran tunggal yaitu memperoleh laba untuk perusahaan bisnis dan memberikan pelayanan secara efesien untuk perusahaan nirlaba. Harus memeliki sasaran lain seperti meningkatkan kesejahteraan karyawan atau meningkatkan penjualan. Misalnya : Jika perusahaan hanya menekankan pada sasaran tunggal contohnya laba dapat mengakibatkan organisasi tersebut menerapkan praktek praktek tidak etis karena para manajer akan mangabaikan bagian bagian penting pekerjaan untuk mencapai sasaran tunggal tersebut.

16 Jenis Jenis Sasaran 1.Sasaran Nyata Pengertian sasaran nyata adalah sasaran sasaran yang benar benar dikejar oleh suatu organisasi seperti yang ditentukan oleh tindakan tindakan anggotanya Contohnya : Sebuah bengkel mobil yang memprioritaskan memberikan pelayanan service dengan cepat dan murah dan sasaran ini benar benar diimplementasikan oleh anggota organisasinya

17 2. Sasaran yang ditetapkan Adalah pernyataan pernyataan resmi mengenai apa yang dikatakan oleh sebuah organisasi dan yang diinginkan oleh organisasi agar dipercaya oleh berbagai publik sebagai sasarannya. Sasaran yang ditetapkan itu biasanya bisa dilihat pada piagam sebuah organisasi Contoh dari : Sebuah bank dalam brosurnya menyatakan bahwa bank tersebut akan memberikan pelayanan terbaik hati semudah yang anda inginkan Kelemahan dari sasaran yang ditetapkan adalah seringkali pelaksanaannya tidak relevan dengan apa yang sesungguhnya terjadi dalam organisasi tersebut karena tidak berfungsi sebagai pedoman apa yang sesungguhnya ingin dicapai oleh organisasi tersebut

18 3. Sasaran Tradisional Pengertian adalah sasaran ditetapkan dipuncak dan kemudian dipecah pecah menjadi anak sasaran untuk setiap tingkat organisasi dimana puncak menetapkan standar pada setiap orang dibawahnya Dalam hal ini diasumsikan bahwa para manajer puncak mengetahui apa yang terbaik bagi organisasi. Dan dalam hal ini sasaran sasaran tersebut berfungsi untuk mengarahkan dan memandu dan dalam hal hal tertentu untuk membatasi prilaku masing masing karyawan. Contoh : Sebuah pimpinan organisasi memberitahu kepada wakilnya dibidang produksi berapa biaya pabrikasi yang diharapkan untuk tahun depan, kemudian pimpiman tersebut juga memberitahu kepada wakilknya dibidang pemasaran tentang tingkat penjualan yang diharapkan tercapai untuk tahun depan dst.. Kemudian pada akhir periode kinerja tersebut dievaluasi untuk menentukan apakah sasaran sasaran yang telah ditetapkan tersebut tercapai atau tidak

19 Proses Penyusunan Perencanaan 1. Merumuskan TUJUAN Menetapkan hasil akhir, titik akhir atau segala sesuatu yang akan dicapai. Unsur penting dalam penetapan tujuan adalah : 1. Hasil akhir yang diinginkan di waktu mendatang 2. Usaha-usaha atau kegiatan-kegiatan sekarang yang di arahkan. 2. Mengidentifikasi SUMBER DAYA Untuk mengetahui berapa banyak sumber daya yang dibutuhkan untuk perencanaan tersebut Untuk mencari sumber daya yang tepat dalam melaksanakan perencanaan tersebut.

20 3. Mengembangkan RENCANA TINDAKAN Menetapkan tindakan apa yang harus dilakukan untuk melaksanakan perencanaan tersebut 4. Implementasi Bagaimana dalam pelaksanaan perencanaan tersebut. 5. Evaluasi Setelah perencanaan tersebut di laksanakan bagaimana evaluasi yang dilakukan untuk mengetahui apakah perencanaan tersebut berjalan secara efektif atau tidak

21 Pendekatan dalam Perencanaan 1. Pendekatan Probabilitas Tinggi Pendekatan dengan berdasarkan pada tingkat keyakinan artinya organisasi bisa menjamin tingkat keberhasilan yang bisa diterima Kelemahan : Pendekatan ini biasanya tidak mendorong rencana rencana bersifat kreatif dan perencanaan jarang menyimpang dari perencanaan masa lalu atau sebelumnya Kekuatan : 1. Tujuan organisasi lebih realistis dengan cara bisa diukur untuk tingkat keberhasilannya 2. Perencanaan memusatkan pada cara yang praktis untuk mendapatkan keberhasilan yang diinginkan

22 2. Pendekatan Maksimisasi Pendekatan ini menekankan organisasi untuk meraih keberhasilan sebesar mungkin atau semaksimal mungkin Keuntungan : Pendekatan ini secara kontiyu menekankan pada pencapaian keuntungan potensial penuh dari organisasi dengan menggunakan teknik kuantitatif untuk mengembangkan rencana Kekurangan : Pendekatan ini memperlakukan komponen organisasi secara kuantifikasi dan bisa diprediksi sedangkan aspek prilaku manusia tidak bisa dikuantifikasi dan diprediksi Dengan cara : 1. Meminimalisasi sumber daya yang digunakan untuk mendapat tingkat prestasi tertentu 2. Memaksimumkan prestasi yang bisa dicapai (harapan) dengan sumber daya yang tersedia 3. Mendapatkan keseimbangan biaya (sumber daya yang dikonsumsi ) dan manfaat yang terbaik (prestasi)

23 3. Pendekatan Adaptasi Pendekatan dengan menekankan pada perencanaan yang efektif dimana dengan usaha dapat membantu organisasi untuk berubah dan menyesuaikan diri dengan variabel internal dan eksternal organisasi Ketidakmampuan beradaptasi merupakan kendala besar bagi keberhasilan organisasi Keuntungan : Pendekatan ini difokuskan pada lingkungan internal dan eksternal untuk memprediksi perubahan organisasional sehingga perlu dilakukannya analisis lingkungan Kekurangan : Penekanan yang kurang pada tujuan organisasi karena analisis lingkungan merupakan hasil akhir dari sebuah perencanaan bukan sebagai alat untuk mencapai keberhasilan

24 Cara yang digunakan dalam pendekatan ini adalah : 1. Perubahan organisasional itu merupakan satu hal yang tidak bisa dihindari 2. Memusatkan diri pada antisipasi perubahan dimasa depan 3. Menentukan melalui analisa organisasional bagaimana memodifikasi organisasi ketika terjadi perubahan

25 Efektifitas Perencanaan a. Kegunaan Perencanaan harus fleksibel, stabil,berkesinambungan dan sederhana. b. Ketepatan dan obyektifitas Perencanaan harus dapat di evaluasi didasarkan atas informasi yang tepat ( rencana harus realistis) c. Ruang lingkup Perencanaan harus memperhatikan prinsip kelengkapan, kepaduan, dan konsistensi

26 d. Efektifitas biaya Perencanaan dalam hal ini menyangkut waktu, usaha dan aliran emosional e. Akuntabilitas Perencanaan disini menyangkut tanggung jawab pelaksanaan perencanaan dan tanggung jawab atas implementasi perencanaan. f. Ketepatan waktu Perencanaan harus fleksibel dan dapat mengikuti perubahan dengan cepat.

27 Apa yang terjadi jika perusahaan tidak melakukan perencanaan Terjadinya overlapping atau tumpang tindih pekerjaan karena tidak ada kejelasan atau ketentuan sasaran atau tujuan organisasi Tejadi pemborosan aktivitas yang tidak perlu Sering terjadi kesalahan karena tidak adanya kepastian Organisasi sangat riskan atau sensitive terhadap perubahan karena tidak ada antisipasi terhadap dampak dari perubahan tersebut

28 1. Pengamatan Lingkungan Teknik Teknik Perencanaan Merupakan pengamatan terhadap sejumlah besar informasi untuk mendeteksi munculnya kecenderungan terhadapa perubahan lingkungan yang terjadi dan membuat rencanan untuk mengantisipasinya Pada umumnya organisasi yang melakukan pengamatan lingkungan mempunyai pertumbuhan pendapatan dan laba yang lebih tinggi. Misalnya : - Perusahaan asuransi di indonesia dengan perusahaan asuransi di luar negeri (dilihat dari cara pendang )

29 Cara melakukan pengamatan lingkungan 1. Intelijen Pesaing adalah kegiatan mengamati lingkungan yang berupaya mengidentifikasi siapa para pesaing, apa yang mereka lakukan, bagaimana tindakan mereka akan berdampak pada fokus organisasi. 2. Skenario adalah pandangan yang konsisten mengenai apa yang kiranya akan terjadi di masa depan itu. Dalam penyusunan skenario ini berdasarkan pada masing masing masalah karena asumsi yang berbeda akan menjurus kepada hasil yang berlainan.. Misalnya : Pemerintah dalam hal ini Depnaker bekerjasama dengan Jamsostek mengadakan pelatihan untuk RUU Ketenagakerjaan, membahas tentang pembebanan pertanggungan terhadap kecelakaan kerja

30 2. Peramalan ( Forcasting ) Merupakan prediksi hasil, dari pengamatan yang dilakukan melalui intelijen pesaing dan pembuatan skenario. Jenis jenis ramalan yang biasanya diramalkan oleh para manajer adalah : 1. Ramalan pendapatan masa depan Yaitu ramalan untuk memprediksi pendapatan. Ramalan pendapatan ini merupakan unsur penting dalam organisasi baik itu organisasi yang berorientasi untuk mencari keuntungan maupun organisasi yang berorientasi sosial atau tidak mencari keuntungan 2. Ramalan teknologi baru Yaitu ramalan untuk memprediksi perubahan - perubahan dalam teknologi dan kerangka waktu dimana teknologi baru cenderung dapat dilaksanakan secara ekonomis

31 Teknik Meramal dibedakan menjadi 2 kategori yaitu : 1. Peramalan kuantitatif Adalah peramalan yang menerapkan serangkaian kaidah matematis pada serangkaian data masa lalu untuk meramalkan hasil masa depan 2. Peramalan kualitatif Adalah peramalan yang menggunakan pertimbangan individu individu yang berpengetahuan untuk meramalkan hasil. Keefektifan ramalan Teknik teknik ramalan paling tepat diterapkan apabila lingkungannya tidak berubah dengan cepat.

32 3. Patokannya / Patok Duga ( Benchmarking ) Merupakan pencarian praktek praktek terbaik diantara pesaing atau bukan pesaing yang mengarah pada kinerja mereka yang superior. Proses atau langkah langkah patok duga meliputi : 1. Organisasi menyusun tim perencanaan patok duga dimana tugas awalnya adalah mengidentifikasi apa yang dijadikan ukuran dan menentukan cara mengumpulkan data 2. Tim tersebut mengumpulkan data internal mengenai operasi - operasinya sendiri dan data data eksternal dari organisasi organisasi lain 3. Data tersebut dianalisis untuk mengindentifikasi celah celah kinerja dan menentukan penyebab perbedaan tersebut 4. Sebuah rencana tindakan disusun dan dilaksanakan, apakah sudah sesuai dengan standar pesaing

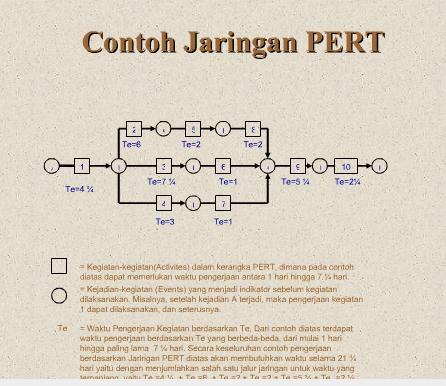

33 Alat Bantu Perencanaan 1. Bagan Arus ( Flow Chart) 2. Bagan Gannts ( Gannts Chart) Dikembangkan oleh Henry L.Gantt untuk menjadwalkan kegiatankegiatan yang akan dilakukan. 3. Jaringan PERT (Program Evaluasi dan Review Teknik ) atau PERT Network Digunakan untuk menjadwalkan proyek dengan kegiatan yang saling berhubungan dan saling simultan, yang tidak dapat dijadwalkan dengan bagan Gantt. Langkah dalam jaringan PERT : Mengidentifikasi aktivitas yang akan dilakukan Mengembangkan jaringan yang memperlihatkan kaitan antara kegiatankegiatan tersebut. Menghitung waktu yang diperlukan untuk menyelesaikan pekerjaan tesebut. Menggambarkan jaringan Menganalisis jaringan kerja. Mengidentifikasi jaringan kritis. Menggunakan jaringan untuk pengendalian proyek.

34 Mulai Contoh Bagan Alur Flowchart Perlu Bahan Baku Tidak Berhenti Ya beli bahan baku Tidak Ya Beli bahan baku yang diinginkan Proses Produksi selesai

35 Contoh Bagan Alur Gannts

36

37 SEKIAN DAN TERIMA KASIH

Pengertian Perencanaan

Pengertian Perencanaan Perencanaan atau Planning adalah sebuah proses yang dimulai dari penetapan tujuan organisasi, menentukan strategi untuk pencapaian tujuan organisasi tersebut secara menyeluruh, serta

Pengertian Perencanaan Perencanaan atau Planning adalah sebuah proses yang dimulai dari penetapan tujuan organisasi, menentukan strategi untuk pencapaian tujuan organisasi tersebut secara menyeluruh, serta

3/30/2012 nts/mu/fti UAJM

Tri Suswanto Saptadi http://trisaptadi.uajm.ac.id Tujuan Mengetahui konsep dasar mengenai perencanaan dalam manajemen organisasi. Mengetahui jenis-jenis perencanaan dan bagaimana perencanaan dilaksanakan

Tri Suswanto Saptadi http://trisaptadi.uajm.ac.id Tujuan Mengetahui konsep dasar mengenai perencanaan dalam manajemen organisasi. Mengetahui jenis-jenis perencanaan dan bagaimana perencanaan dilaksanakan

BAB VI FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN

BAB VI FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN T U J U A N 1. Mengetahui konsep dasar mengenai perencanaan dalam manajemen organisasi. 2. Mengetahui jenis-jenis perencanaan dan bagaimana perencanaan

BAB VI FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN T U J U A N 1. Mengetahui konsep dasar mengenai perencanaan dalam manajemen organisasi. 2. Mengetahui jenis-jenis perencanaan dan bagaimana perencanaan

Kuesioner Penelitian

Kuesioner Penelitian ya tidak pertanyaan Perencanaan/planning 1. Apakah dalam periode ini dibuat anggaran penjualan? 2. Apakah rencana penjualan selalu dinyatakan dengan jelas atau tertulis? 3. Apakah

Kuesioner Penelitian ya tidak pertanyaan Perencanaan/planning 1. Apakah dalam periode ini dibuat anggaran penjualan? 2. Apakah rencana penjualan selalu dinyatakan dengan jelas atau tertulis? 3. Apakah

BAB VI FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN

BAB VI FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN T U J U A N 1. Mengetahui konsep dasar mengenai perencanaan dalam manajemen organisasi. 2. Mengetahui jenis-jenis perencanaan dan bagaimana perencanaan

BAB VI FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN T U J U A N 1. Mengetahui konsep dasar mengenai perencanaan dalam manajemen organisasi. 2. Mengetahui jenis-jenis perencanaan dan bagaimana perencanaan

Perencanaan dan Pengendalian Proyek. Pertemuan V

Perencanaan dan Pengendalian Proyek Pertemuan V Pengertian Perencanaan Perencanaan atau Planning adalah sebuah proses yang dimulai dari penetapan tujuan organisasi, menentukan strategi untuk pencapaian

Perencanaan dan Pengendalian Proyek Pertemuan V Pengertian Perencanaan Perencanaan atau Planning adalah sebuah proses yang dimulai dari penetapan tujuan organisasi, menentukan strategi untuk pencapaian

Pengertian dan Urgensi Perencanaan Tujuan dan Rencana Menetapkan Tujuan dan Mengembangkan Rencana Masalah Kontemporer dalam Perencanaan

Pengertian dan Urgensi Perencanaan Tujuan dan Rencana Menetapkan Tujuan dan Mengembangkan Rencana Masalah Kontemporer dalam Perencanaan MANAGEMENT, Eleventh Edition by Stephen P. Robbins & Mary Coulter

Pengertian dan Urgensi Perencanaan Tujuan dan Rencana Menetapkan Tujuan dan Mengembangkan Rencana Masalah Kontemporer dalam Perencanaan MANAGEMENT, Eleventh Edition by Stephen P. Robbins & Mary Coulter

Dasar-dasar. Kuliah ke 9, 10 November 2009 Erry Sukriah, MSE

Dasar-dasar Perencanaan Kuliah ke 9, 10 November 2009 Erry Sukriah, MSE Agenda hari ini Perencanaan Sasaran Rencana Penetapan Sasaran Tradisional MBO Mengembangkan Rencana Menetapkan Sasaran Faktor Kontigensi

Dasar-dasar Perencanaan Kuliah ke 9, 10 November 2009 Erry Sukriah, MSE Agenda hari ini Perencanaan Sasaran Rencana Penetapan Sasaran Tradisional MBO Mengembangkan Rencana Menetapkan Sasaran Faktor Kontigensi

BAB 2 TINJAUAN TEORITIS. Anggaran merupakan suatu instrumen didalam manajemen karena

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoritis Anggaran merupakan suatu instrumen didalam manajemen karena merupakan bagian dari fungsi manajemen. Di dunia bisnis maupun di organisasi sektor publik, termasuk

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoritis Anggaran merupakan suatu instrumen didalam manajemen karena merupakan bagian dari fungsi manajemen. Di dunia bisnis maupun di organisasi sektor publik, termasuk

Perencanaan Strategis Pengendalian Manaajemen Pengendalian Operasi

Oleh: Bambang Moertijoso Manajemen sebagai proses atau kegiatan yang menjelaskan apa yang dilakukan manajer pada operasional organisasi mereka untuk merencanakan, meng organisasikan, memprakarsai, mengendalikan

Oleh: Bambang Moertijoso Manajemen sebagai proses atau kegiatan yang menjelaskan apa yang dilakukan manajer pada operasional organisasi mereka untuk merencanakan, meng organisasikan, memprakarsai, mengendalikan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Anggaran Perencanaan merupakan perumusan awal segala sesuatu yang akan dicapai. Perencanaan melibatkan evaluasi mendalam dan cermat serangkaian tindakan terpilih dan penetapan

BAB II BAHAN RUJUKAN 2.1 Anggaran Perencanaan merupakan perumusan awal segala sesuatu yang akan dicapai. Perencanaan melibatkan evaluasi mendalam dan cermat serangkaian tindakan terpilih dan penetapan

Perencanaan pada Manajemen. Ima Yudha Perwira, SPi, MP

Perencanaan pada Manajemen Ima Yudha Perwira, SPi, MP Setiap organisasi perlu melakukan suatu perencanaan dalam setap kegiatan organisasinya, baik perencanaan produksi, perencanaan rekrutmen karyawan baru,

Perencanaan pada Manajemen Ima Yudha Perwira, SPi, MP Setiap organisasi perlu melakukan suatu perencanaan dalam setap kegiatan organisasinya, baik perencanaan produksi, perencanaan rekrutmen karyawan baru,

PERENCANAAN DAN PENGANGGARAN

PERENCANAAN DAN PENGANGGARAN ASPEK ANGGARAN ASPEK DAN MANFAAT ANGGARAN 1. Penentuan tujuan yang akan dicapai 2. Memilih dan menentukan cara yang akan ditempuh dari semua alternatif yang mungkin dipilih

PERENCANAAN DAN PENGANGGARAN ASPEK ANGGARAN ASPEK DAN MANFAAT ANGGARAN 1. Penentuan tujuan yang akan dicapai 2. Memilih dan menentukan cara yang akan ditempuh dari semua alternatif yang mungkin dipilih

PERENCANAAN (planning)

") PERENCANAAN (planning) Dasar Manajemen dan Bisnis Bahan: Gary Dessler Bab 3&4 created by Ryani D P 1 FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN Mengetahui konsep dasar mengenai perencanaan dalam manajemen

PERENCANAAN (planning) Dasar Manajemen dan Bisnis Bahan: Gary Dessler Bab 3&4 created by Ryani D P 1 FUNGSI PERENCANAAN DAN PENGAMBILAN KEPUTUSAN Mengetahui konsep dasar mengenai perencanaan dalam manajemen

PENGANTAR MANAJEMEN Materi 7 Perencanaan: Dasar - Dasar Perencanaan/Planning Viraguna Bagoes Oka, M Finc Dharma Iswara Bagoes Oka, M Finc

PENGANTAR MANAJEMEN Materi 7 Perencanaan: Dasar - Dasar Perencanaan/Planning Viraguna Bagoes Oka, M Finc Dharma Iswara Bagoes Oka, M Finc 1 Apa itu Perencanaan? Perencanaan melibatkan pendefinisian tujuan

PENGANTAR MANAJEMEN Materi 7 Perencanaan: Dasar - Dasar Perencanaan/Planning Viraguna Bagoes Oka, M Finc Dharma Iswara Bagoes Oka, M Finc 1 Apa itu Perencanaan? Perencanaan melibatkan pendefinisian tujuan

Pentingnya Informasi. 1. Mendukung pengambilan keputusan manajemen 2. mengurangi ketidakpastian

Sistem Informasi Akuntansi Data yang telah diolah sedemikian rupa sehingga lebih berarti, mempunyai nilai kegunaan relevan dengan pemakainya untuk mengurangi ketidakpastian tentang beberapa keadaan atau

Sistem Informasi Akuntansi Data yang telah diolah sedemikian rupa sehingga lebih berarti, mempunyai nilai kegunaan relevan dengan pemakainya untuk mengurangi ketidakpastian tentang beberapa keadaan atau

Materi 7 Perencanaan: Dasar - Dasar Perencanaan/Planning

Materi 7 Perencanaan: Dasar - Dasar Perencanaan/Planning Anda mungkin berpikir bahwa "perencanaan" bukanlah sesuatu yang relevan bagi Anda sekarang. Tapi ketika Anda mengetahui jadwal kelas Anda untuk

Materi 7 Perencanaan: Dasar - Dasar Perencanaan/Planning Anda mungkin berpikir bahwa "perencanaan" bukanlah sesuatu yang relevan bagi Anda sekarang. Tapi ketika Anda mengetahui jadwal kelas Anda untuk

BAB I PENDAHULUAN. tinggi. Sebagai pintu gerbang wilayah Indonesia bagian barat, kota Medan

BAB I PENDAHULUAN 1.1 Latar Belakang Kota Medan sebagai ibukota Provinsi Sumatera Utara merupakan pusat pemerintahan, pendidikan dan perdagangan/bisnis dengan mobilitas yang cukup tinggi. Sebagai pintu

BAB I PENDAHULUAN 1.1 Latar Belakang Kota Medan sebagai ibukota Provinsi Sumatera Utara merupakan pusat pemerintahan, pendidikan dan perdagangan/bisnis dengan mobilitas yang cukup tinggi. Sebagai pintu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Karakteristik Anggaran 1. Anggaran Definisi anggaran ada bermacam-macam tetapi mempunyai karakterisrik yang hampir mirip, berikut salah satu definisi anggaran dari berbagai macam

BAB II TINJAUAN PUSTAKA A. Karakteristik Anggaran 1. Anggaran Definisi anggaran ada bermacam-macam tetapi mempunyai karakterisrik yang hampir mirip, berikut salah satu definisi anggaran dari berbagai macam

MODUL 20. FUNGSI PERENCANAAN DALAM MANAJEMEN

MODUL 20. FUNGSI PERENCANAAN DALAM MANAJEMEN Kemampuan akhir yang diharapkan : Setelah mempelajari / mengkaji modul ini diharapkan mahasiswa mampu menjelaskan fungsi perencanaan dalam manajemen. Materi

MODUL 20. FUNGSI PERENCANAAN DALAM MANAJEMEN Kemampuan akhir yang diharapkan : Setelah mempelajari / mengkaji modul ini diharapkan mahasiswa mampu menjelaskan fungsi perencanaan dalam manajemen. Materi

II. TINJAUAN PUSTAKA 2.1. Perencanaan Sumber Daya Manusia

II. TINJAUAN PUSTAKA 2.1. Perencanaan Sumber Daya Manusia Siagian (2008) menyatakan perencanaan pada dasarnya merupakan pengambilan keputusan sekarang tentang hal-hal yang akan dikerjakan dimasa depan.

II. TINJAUAN PUSTAKA 2.1. Perencanaan Sumber Daya Manusia Siagian (2008) menyatakan perencanaan pada dasarnya merupakan pengambilan keputusan sekarang tentang hal-hal yang akan dikerjakan dimasa depan.

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Dunia usaha pada sekarang ini semakin berkembang dengan sangat cepat.

13 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dunia usaha pada sekarang ini semakin berkembang dengan sangat cepat. Pasar dipenuhi oleh berbagai jenis produk barang dan jasa yang memberikan banyak pilihan

13 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dunia usaha pada sekarang ini semakin berkembang dengan sangat cepat. Pasar dipenuhi oleh berbagai jenis produk barang dan jasa yang memberikan banyak pilihan

BAB III LANDASAN TEORI. baik investasi kecil maupun besar dalam skala proyek memerlukan suatu

BAB III LANDASAN TEORI III. 1. Manajemen Proyek Kemajuan dan perkembangan dalam perindustrian telah mendorong untuk melakukan beberapa aspek pengelolaan dan manajemen yang dituntut memiliki kinerja, kecermatan,

BAB III LANDASAN TEORI III. 1. Manajemen Proyek Kemajuan dan perkembangan dalam perindustrian telah mendorong untuk melakukan beberapa aspek pengelolaan dan manajemen yang dituntut memiliki kinerja, kecermatan,

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Anggaran Penganggaran perusahaan (Business Budgeting) merupakan suatu proses perencanaan dan pengendalian kegiatan operasional perusahaan yang dinyatakan dalam suatu kegiatan dan

BAB II BAHAN RUJUKAN 2.1 Anggaran Penganggaran perusahaan (Business Budgeting) merupakan suatu proses perencanaan dan pengendalian kegiatan operasional perusahaan yang dinyatakan dalam suatu kegiatan dan

BAB I PENDAHULUAN. Pada masa ekonomi sekarang banyak bermunculan perusahaan perusahaan

B A B I P E N D A H U L U A N BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada masa ekonomi sekarang banyak bermunculan perusahaan perusahaan yang bergerak dalam bidang usaha yang mengelola berbagai

B A B I P E N D A H U L U A N BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada masa ekonomi sekarang banyak bermunculan perusahaan perusahaan yang bergerak dalam bidang usaha yang mengelola berbagai

ALAT DAN TEKNIK PERENCANAAN

ALAT DAN TEKNIK PERENCANAAN Teknik untuk Meninjau Lingkungann: 1. Pengamatan Lingkungan Pengamatan lingkungan (environmental scanning) yaitu mengamati sejumlah besar informasi untuk mengantisipasi dan

ALAT DAN TEKNIK PERENCANAAN Teknik untuk Meninjau Lingkungann: 1. Pengamatan Lingkungan Pengamatan lingkungan (environmental scanning) yaitu mengamati sejumlah besar informasi untuk mengantisipasi dan

ISI DAN PEMBAHASAN. Penganggaran adalah penciptaan suatu rencana kegiatan yang dinyatakan

PENYUSUNAN ANGGARAN Dalam operasional setiap perusahaan senantiasa diperlukan langkah yang sistematis untuk dapat memberdayakan potensi sumber dayanya secara efisien dan efektif. Untuk mencapai kondisi

PENYUSUNAN ANGGARAN Dalam operasional setiap perusahaan senantiasa diperlukan langkah yang sistematis untuk dapat memberdayakan potensi sumber dayanya secara efisien dan efektif. Untuk mencapai kondisi

BAB III MANAJEMEN PROYEK SISTEM INFORMASI

BAB III MANAJEMEN PROYEK SISTEM INFORMASI 3.1. Konsep Manajemen Proyek Manajemen proyek sistem informasi ditekankan pada tiga faktor, yaitu : manusia, masalah dan proses. Dalam pekerjaan sistem informasi

BAB III MANAJEMEN PROYEK SISTEM INFORMASI 3.1. Konsep Manajemen Proyek Manajemen proyek sistem informasi ditekankan pada tiga faktor, yaitu : manusia, masalah dan proses. Dalam pekerjaan sistem informasi

BAB I PENDAHULUAN. Kondisi perekonomian yang semakin kompleks menuntut suatu

BAB I PENDAHULUAN A. Latar Belakang Kondisi perekonomian yang semakin kompleks menuntut suatu perusahaan untuk meningkatkan produktivitas, daya saing, dan keuntungan usaha agar dapat mempertahankan eksistensinya.

BAB I PENDAHULUAN A. Latar Belakang Kondisi perekonomian yang semakin kompleks menuntut suatu perusahaan untuk meningkatkan produktivitas, daya saing, dan keuntungan usaha agar dapat mempertahankan eksistensinya.

Handout Penganggaran PERENCANAAN DAN PENGENDALIAN PENDAPATAN : PENJUALAN DAN JASA. Maya Sari SE MM

Handout Penganggaran PERENCANAAN DAN PENGENDALIAN PENDAPATAN : PENJUALAN DAN JASA 1 TUJUAN RENCANA PENJUALAN Mengurangi ketidakpastian tentang pendapatan di masa yang akan datang Memasukkan kebijakan dan

Handout Penganggaran PERENCANAAN DAN PENGENDALIAN PENDAPATAN : PENJUALAN DAN JASA 1 TUJUAN RENCANA PENJUALAN Mengurangi ketidakpastian tentang pendapatan di masa yang akan datang Memasukkan kebijakan dan

E volusi dan aplikasi sistem informasi berbasis komputer. S umber : Internet

E volusi dan aplikasi sistem informasi berbasis komputer S umber : Internet E VOLUS I S IS TE M INFOR M AS I BE R BAS IS KOMPUTE R Fokus awal pada data, Pengolahan Data E lektronik (E DP) kemudian berubah

E volusi dan aplikasi sistem informasi berbasis komputer S umber : Internet E VOLUS I S IS TE M INFOR M AS I BE R BAS IS KOMPUTE R Fokus awal pada data, Pengolahan Data E lektronik (E DP) kemudian berubah

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Gambaran Umum Tentang Anggaran Sejalan dengan perkembangan dunia usaha, manajemen memerlukan alat bantu yang digunakan untuk mengendalikan kegiatan-kegiatan yang dilaksanakan.

BAB II BAHAN RUJUKAN 2.1 Gambaran Umum Tentang Anggaran Sejalan dengan perkembangan dunia usaha, manajemen memerlukan alat bantu yang digunakan untuk mengendalikan kegiatan-kegiatan yang dilaksanakan.

PERENCANAAN MANAJEMEN RESIKO

PERENCANAAN MANAJEMEN RESIKO 1. Pengertian Manajemen Resiko Menurut Wikipedia bahasa Indonesia menyebutkan bahwa manajemen resiko adalah suatu pendekatan terstruktur/metodologi dalam mengelola ketidakpastian

PERENCANAAN MANAJEMEN RESIKO 1. Pengertian Manajemen Resiko Menurut Wikipedia bahasa Indonesia menyebutkan bahwa manajemen resiko adalah suatu pendekatan terstruktur/metodologi dalam mengelola ketidakpastian

Manajemen Strategik dalam Pendidikan

Manajemen Strategik dalam Pendidikan Oleh : Winarto* A. Pendahuluan Manajemen pendidikan yang diterapkan di lingkungan internal sistem persekolahan hanyalah sebagian dari tanggung jawab kepala sekolah

Manajemen Strategik dalam Pendidikan Oleh : Winarto* A. Pendahuluan Manajemen pendidikan yang diterapkan di lingkungan internal sistem persekolahan hanyalah sebagian dari tanggung jawab kepala sekolah

BAB 5 PROSES PERENCANAAN

BAB 5 PROSES PERENCANAAN Definisi Perencanaan Perencanaan adalah proses dasar dimana manajemen menentukan tujuan dan cara untuk mencapai tujuan tersebut. Dalam perencanaan, manajer memutuskan apa yang

BAB 5 PROSES PERENCANAAN Definisi Perencanaan Perencanaan adalah proses dasar dimana manajemen menentukan tujuan dan cara untuk mencapai tujuan tersebut. Dalam perencanaan, manajer memutuskan apa yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA. manfaat saat ini atau di masa yang akan datang bagi organisasi. Menurut Ikatan Akuntan Indonesia (2009:26), biaya adalah

, biaya adalah") BAB II TINJAUAN PUSTAKA A. Pengendalian Biaya 1. Pengertian Biaya Menurut Hansen dan Mowen (2005:40), biaya merupakan kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat

BAB II TINJAUAN PUSTAKA A. Pengendalian Biaya 1. Pengertian Biaya Menurut Hansen dan Mowen (2005:40), biaya merupakan kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat

PENGANGGARAN PERUSAHAAN

PENGANGGARAN PERUSAHAAN Merupakan suatu proses perencanaan dan pengendalian kegiatan operasi perusahaan yang dinyatakan dalam satuan kegiatan dan satuan uang, yang bertujuan untuk memproyeksikan operasi

PENGANGGARAN PERUSAHAAN Merupakan suatu proses perencanaan dan pengendalian kegiatan operasi perusahaan yang dinyatakan dalam satuan kegiatan dan satuan uang, yang bertujuan untuk memproyeksikan operasi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian dan Karakteristik Anggaran Anggaran atau yang lebih sering disebut budget didefinisikan oleh para ahli dengan definisi yang beraneka ragam. Hal ini dikarenakan adanya

BAB II BAHAN RUJUKAN 2.1 Pengertian dan Karakteristik Anggaran Anggaran atau yang lebih sering disebut budget didefinisikan oleh para ahli dengan definisi yang beraneka ragam. Hal ini dikarenakan adanya

PERAMALAN (FORECASTING) : ADALAH SENI DAN ILMU MEMPREDIKSI PERISTIWA- PERISTIWA YANG AKAN TERJADI DENGAN MENGGUNAKAN DATA HISTORIS DAN

: ADALAH SENI DAN ILMU MEMPREDIKSI PERISTIWA- PERISTIWA YANG AKAN TERJADI DENGAN MENGGUNAKAN DATA HISTORIS DAN") PERAMALAN (FORECASTING) : ADALAH SENI DAN ILMU MEMPREDIKSI PERISTIWA- PERISTIWA YANG AKAN TERJADI DENGAN MENGGUNAKAN DATA HISTORIS DAN MEMPROYEKSIKANNYA KE MASA DEPAN DENGAN BEBERAPA BENTUK MODEL MATEMATIS.

PERAMALAN (FORECASTING) : ADALAH SENI DAN ILMU MEMPREDIKSI PERISTIWA- PERISTIWA YANG AKAN TERJADI DENGAN MENGGUNAKAN DATA HISTORIS DAN MEMPROYEKSIKANNYA KE MASA DEPAN DENGAN BEBERAPA BENTUK MODEL MATEMATIS.

BAB I PENDAHULUAN. Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang

BAB I PENDAHULUAN A. Latar Belakang Suatu perusahaan bahkan lembaga (khususnya lembaga pendidikan) baik besar maupun kecil harus menyusun budget atau anggaran sebagai suatu landasan dalam membuat perencanaan

BAB I PENDAHULUAN A. Latar Belakang Suatu perusahaan bahkan lembaga (khususnya lembaga pendidikan) baik besar maupun kecil harus menyusun budget atau anggaran sebagai suatu landasan dalam membuat perencanaan

BAB II BAHAN RUJUKAN 2.1 Anggaran Ellen, dkk (2002;1) Pengertian Anggaran Ellen, dkk (2002;1)

Pengertian Anggaran Ellen, dkk (2002;1)") BAB II BAHAN RUJUKAN 2.1 Anggaran Penganggaran perusahaan (Budgeting) merupakan suatu proses perencanaan dan pengendalian kegiatan operasi perusahaan yang dinyatakan dalam satuan kegiatan dan satuan uang,

BAB II BAHAN RUJUKAN 2.1 Anggaran Penganggaran perusahaan (Budgeting) merupakan suatu proses perencanaan dan pengendalian kegiatan operasi perusahaan yang dinyatakan dalam satuan kegiatan dan satuan uang,

BAB I PENDAHULUAN. Perkembangan dunia perbankan yang sangat pesat mengharuskan bank-bank

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia perbankan yang sangat pesat mengharuskan bank-bank yang ada mendapatkan sumber daya manusia yang berkualitas, dan mampu membawa perusahaan menuju

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia perbankan yang sangat pesat mengharuskan bank-bank yang ada mendapatkan sumber daya manusia yang berkualitas, dan mampu membawa perusahaan menuju

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek Dan Manajemen Proyek Proyek adalah rangkaian kegiatan yang dimulai dari perencanaan, dan dilaksanakan sampai benar-benar memberikan hasil atau keluaran-keluaran

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek Dan Manajemen Proyek Proyek adalah rangkaian kegiatan yang dimulai dari perencanaan, dan dilaksanakan sampai benar-benar memberikan hasil atau keluaran-keluaran

PERENCANAAN DOSEN : DIANA MA RIFAH

PERENCANAAN DOSEN : DIANA MA RIFAH MEMAHAMI PERENCANAAN Perencanaan adalah suatu jenis pembuatan keputusan untuk masa depan yang spesifik yang dikehendaki oleh manajer bagi organisasi mereka Perencanaan

PERENCANAAN DOSEN : DIANA MA RIFAH MEMAHAMI PERENCANAAN Perencanaan adalah suatu jenis pembuatan keputusan untuk masa depan yang spesifik yang dikehendaki oleh manajer bagi organisasi mereka Perencanaan

BAB I PENGELOLAAN USAHA

BAB I PENGELOLAAN USAHA A. DEFINISI PENGELOLAAN USAHA Pengelolaan usaha yaitu cara untuk menangani pelaksanaan suatu usaha (perusahaan/ individu) yang terprogram dengan baik meliputi : 1. Perencanaan 2.

BAB I PENGELOLAAN USAHA A. DEFINISI PENGELOLAAN USAHA Pengelolaan usaha yaitu cara untuk menangani pelaksanaan suatu usaha (perusahaan/ individu) yang terprogram dengan baik meliputi : 1. Perencanaan 2.

BAB III PEMBAHASAN. biaya dalam arti cost dan biaya dalam arti expense. Biaya atau cost adalah

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

II. Pengambilan Keputusan Dalam Pemasaran Keputusan : a. Penetapan harga b. Produk c. Distribusi d. Promosi

II. Pengambilan Keputusan Dalam Pemasaran Keputusan : a. Penetapan harga b. Produk c. Distribusi d. Promosi Cara tradisional 1. Identifikasi masalah 2. Perumusan alternatif pemecahan masalah 3. Analisis

II. Pengambilan Keputusan Dalam Pemasaran Keputusan : a. Penetapan harga b. Produk c. Distribusi d. Promosi Cara tradisional 1. Identifikasi masalah 2. Perumusan alternatif pemecahan masalah 3. Analisis

BAB III FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA TEBING TINGGI

KOTA TEBING TINGGI") BAB III FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA TEBING TINGGI A. Pengertian Anggaran Anggaran merupakan pengembangan dari suatu

BAB III FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) KOTA TEBING TINGGI A. Pengertian Anggaran Anggaran merupakan pengembangan dari suatu

2 BAB II TINJAUAN PUSTAKA

2 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sumber Daya Manusia Terdapat beberapa pengertian sumber daya manusia menurut para ahli, antara lain: 1. Ike Kusdyah Rachmawati (2008:1) Sumber daya manusia harus

2 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sumber Daya Manusia Terdapat beberapa pengertian sumber daya manusia menurut para ahli, antara lain: 1. Ike Kusdyah Rachmawati (2008:1) Sumber daya manusia harus

BAB I PENDAHULUAN. 1. Latar Belakang. makalah perencanaan Sdm

makalah perencanaan Sdm BAB I PENDAHULUAN 1. Latar Belakang Sebuah organisasi dalam mewujudkan eksistensinya dalam rangka mencapai tujuan memerlukan perencanaan Sumber daya manusia yang efektif. Suatu

makalah perencanaan Sdm BAB I PENDAHULUAN 1. Latar Belakang Sebuah organisasi dalam mewujudkan eksistensinya dalam rangka mencapai tujuan memerlukan perencanaan Sumber daya manusia yang efektif. Suatu

MANAGEMENT SUMMARY CHAPTER 8 FOUNDATIONS OF PLANNING

MANAGEMENT SUMMARY CHAPTER 8 FOUNDATIONS OF PLANNING DASAR-DASAR PERENCANAAN ARTI DAN ALASAN PERENCANAAN Apa perencanaan itu? Perencanaan adalah mendefinisikan tujuan organisasi, menentukan seluruh strategi

MANAGEMENT SUMMARY CHAPTER 8 FOUNDATIONS OF PLANNING DASAR-DASAR PERENCANAAN ARTI DAN ALASAN PERENCANAAN Apa perencanaan itu? Perencanaan adalah mendefinisikan tujuan organisasi, menentukan seluruh strategi

MENGEMBANGKAN STRATEGI SI/TI Titien S. Sukamto

MENGEMBANGKAN STRATEGI SI/TI Titien S. Sukamto Pengembangan Strategi SI/TI Mengembangkan sebuah strategi SI/TI berarti berpikir secara strategis dan merencanakan manajemen yang efektif untuk jangka waktu

MENGEMBANGKAN STRATEGI SI/TI Titien S. Sukamto Pengembangan Strategi SI/TI Mengembangkan sebuah strategi SI/TI berarti berpikir secara strategis dan merencanakan manajemen yang efektif untuk jangka waktu

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJER DENGAN PELIMPAHAN WEWENANG SEBAGAI VARIABEL MODERATING

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJER DENGAN PELIMPAHAN WEWENANG SEBAGAI VARIABEL MODERATING SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJER DENGAN PELIMPAHAN WEWENANG SEBAGAI VARIABEL MODERATING SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana

EARNING RISK MANAGEMENT

PENDEKATAN MANAJEMEN RISIKO Perkembangan risiko dan harapan manajemen kini tentang risiko telah menempatkan tekanan pada praktek kerja jika dibandingkan sebelumnya. Secara historis, dalam kedua organisasi

PENDEKATAN MANAJEMEN RISIKO Perkembangan risiko dan harapan manajemen kini tentang risiko telah menempatkan tekanan pada praktek kerja jika dibandingkan sebelumnya. Secara historis, dalam kedua organisasi

Usaha bisnis membutuhkan organisasi. Organisasi bisnis membutuhkan manajemen untuk mencapai sasaran dan tujuan yang ditetapkan sebelumnya.

Usaha bisnis membutuhkan organisasi. Organisasi bisnis membutuhkan manajemen untuk mencapai sasaran dan tujuan yang ditetapkan sebelumnya. Organisasi usaha adalah struktur eksekutif dari bisnis. Organisasi

Usaha bisnis membutuhkan organisasi. Organisasi bisnis membutuhkan manajemen untuk mencapai sasaran dan tujuan yang ditetapkan sebelumnya. Organisasi usaha adalah struktur eksekutif dari bisnis. Organisasi

BAB I. Pendahuluan UKDW. Namun secara umum tujuan untuk organisasi profit adalah untuk

BAB I Pendahuluan 1.1 Latar Belakang Masalah Setiap perusahaan pasti memiliki tujuan. Tujuan ini dibedakan menjadi tujuan jangka pendek (satu tahun) dan tujuan jangka panjang (lima tahun lebih). Tujuan

BAB I Pendahuluan 1.1 Latar Belakang Masalah Setiap perusahaan pasti memiliki tujuan. Tujuan ini dibedakan menjadi tujuan jangka pendek (satu tahun) dan tujuan jangka panjang (lima tahun lebih). Tujuan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Anggaran Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Anggaran Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan

ETIKA PROFESI PART 3

ETIKA PROFESI PART 3 The Business Ethics Program Responsible Business Conduct As Strategy Disusun untuk memenuhi salah satu tugas mata kuliah Etika Profesi Oleh : Kelompok 2 Azhar Nur Rachmat 121511040

ETIKA PROFESI PART 3 The Business Ethics Program Responsible Business Conduct As Strategy Disusun untuk memenuhi salah satu tugas mata kuliah Etika Profesi Oleh : Kelompok 2 Azhar Nur Rachmat 121511040

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Gambaran Umum Tentang Anggaran Setiap perusahaan didirikan dengan maksud untuk mencapai tujuan, dengan memanfaatkan sumber-sumber ekonomi secara optimal. Tujuan utama perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Gambaran Umum Tentang Anggaran Setiap perusahaan didirikan dengan maksud untuk mencapai tujuan, dengan memanfaatkan sumber-sumber ekonomi secara optimal. Tujuan utama perusahaan

BAB I PENDAHULUAN. Dalam melaksanakan kegiatannya, perusahaan perlu untuk menyusun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam melaksanakan kegiatannya, perusahaan perlu untuk menyusun anggaran. Berbicara mengenai anggaran perusahaan, berkaitan erat dengan tujuan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam melaksanakan kegiatannya, perusahaan perlu untuk menyusun anggaran. Berbicara mengenai anggaran perusahaan, berkaitan erat dengan tujuan perusahaan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang semakin ketat di era globalisasi ini menuntut perusahaan untuk menyusun kembali strategi dan teknik bisnisnya sehari-hari. Sejalan dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang semakin ketat di era globalisasi ini menuntut perusahaan untuk menyusun kembali strategi dan teknik bisnisnya sehari-hari. Sejalan dengan

Pengertian Manajemen. Studi Kelayakan (Feasibility Study) Pengertian Organisasi. Jenis-jenis Organisasi. Alam Santosa

Pengertian Organisasi. Jenis-jenis Organisasi. Alam Santosa") Alam Santosa Studi Kelayakan (Feasibility Study) Analisis Aspek Manajemen Pengertian Manajemen Seni dalam menyelesaikan sesuatu melalui orang lain (Follet,1997) Sebuah proses yang dilakukan untuk mewujudkan

Alam Santosa Studi Kelayakan (Feasibility Study) Analisis Aspek Manajemen Pengertian Manajemen Seni dalam menyelesaikan sesuatu melalui orang lain (Follet,1997) Sebuah proses yang dilakukan untuk mewujudkan

BAB 1 PENDAHULUAN. efisiensi dan efektivitas pada kegiatan pencapaian perfomance perusahaannya,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan perekonomian di indonesia telah berkembang cukup pesat, tetapi perkembangan ini juga diikuti dengan semakin beratnya iklim persaingan serta adanya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan perekonomian di indonesia telah berkembang cukup pesat, tetapi perkembangan ini juga diikuti dengan semakin beratnya iklim persaingan serta adanya

7 Prinsip Manajemen Mutu - ISO (versi lengkap)

") 7 Prinsip Manajemen Mutu - ISO 9001 2015 (versi lengkap) diterjemahkan oleh: Syahu Sugian O Dokumen ini memperkenalkan tujuh Prinsip Manajemen Mutu. ISO 9000, ISO 9001, dan standar manajemen mutu terkait

7 Prinsip Manajemen Mutu - ISO 9001 2015 (versi lengkap) diterjemahkan oleh: Syahu Sugian O Dokumen ini memperkenalkan tujuh Prinsip Manajemen Mutu. ISO 9000, ISO 9001, dan standar manajemen mutu terkait

EVALUASI SISTEM INFORMASI AKUNTANSI PENGGAJIAN

EVALUASI SISTEM INFORMASI AKUNTANSI PENGGAJIAN (Studi Kasus Pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Kudus di Kudus) SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh

EVALUASI SISTEM INFORMASI AKUNTANSI PENGGAJIAN (Studi Kasus Pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Kudus di Kudus) SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh

BAB I PENDAHULUAN. Didalam dunia usaha terutama suatu perusahaan akan dihadapkan pada

BAB I PENDAHULUAN 1.1. Latar Belakang Didalam dunia usaha terutama suatu perusahaan akan dihadapkan pada suatu masalah bagaimana perusahaan tersebut dapat terus beroperasi dan berhasil didalam persaingan

BAB I PENDAHULUAN 1.1. Latar Belakang Didalam dunia usaha terutama suatu perusahaan akan dihadapkan pada suatu masalah bagaimana perusahaan tersebut dapat terus beroperasi dan berhasil didalam persaingan

PERTEMUAN KE-4 ANGGARAN BERDASARKAN FUNGSI DAN AKTIFITAS STANDAR UNIT

PERTEMUAN KE-4 ANGGARAN BERDASARKAN FUNGSI DAN AKTIFITAS STANDAR UNIT A. TUJUAN PEMBELAJARAN. 4.1. Mahasiswa mengetahui tentang anggaran. 4.2. Mahasiswa mengetahui tentang anggaran induk. 4.3. Mahasiwa

PERTEMUAN KE-4 ANGGARAN BERDASARKAN FUNGSI DAN AKTIFITAS STANDAR UNIT A. TUJUAN PEMBELAJARAN. 4.1. Mahasiswa mengetahui tentang anggaran. 4.2. Mahasiswa mengetahui tentang anggaran induk. 4.3. Mahasiwa

Bab 2. Penetapan Perencanaan. Proses Perencanaan. Pembuatan Keputusan. Tipe-tipe Keputusan. Misi dan. Tujuan. Rencana. Organisasi. Strategik.

Bab 2 Proses Perencanaan Penetapan Perencanaan Pembuatan Keputusan Rencana Strategik Misi dan Tujuan Organisasi Tipe-tipe Keputusan Empat Tahap Dasar Perencanaan Pengertian perencanaa Rencana Operasional

Bab 2 Proses Perencanaan Penetapan Perencanaan Pembuatan Keputusan Rencana Strategik Misi dan Tujuan Organisasi Tipe-tipe Keputusan Empat Tahap Dasar Perencanaan Pengertian perencanaa Rencana Operasional

PENGARUH GAYA KEPEMIMPINAN DAN PEMBERDAYAAN KARYAWAN TERHADAP PENINGKATAN KEPUASAN PELANGGAN PADA PT. TUNGGAL DARA INDONESIA DI WONOGIRI SKRIPSI

PENGARUH GAYA KEPEMIMPINAN DAN PEMBERDAYAAN KARYAWAN TERHADAP PENINGKATAN KEPUASAN PELANGGAN PADA PT. TUNGGAL DARA INDONESIA DI WONOGIRI SKRIPSI Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Derajat

PENGARUH GAYA KEPEMIMPINAN DAN PEMBERDAYAAN KARYAWAN TERHADAP PENINGKATAN KEPUASAN PELANGGAN PADA PT. TUNGGAL DARA INDONESIA DI WONOGIRI SKRIPSI Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Derajat

PERENCANAAN Tujuan Instruksional Materi Pembahasan

PERENCANAAN Tujuan Instruksional Memberikan pemahaman kepada mahasiswa mengenai perencanaan, proses pembuatan rencana dan tingkat rencana organisasi serta hambatan-hambatan dalam perencanaan. Materi Pembahasan

PERENCANAAN Tujuan Instruksional Memberikan pemahaman kepada mahasiswa mengenai perencanaan, proses pembuatan rencana dan tingkat rencana organisasi serta hambatan-hambatan dalam perencanaan. Materi Pembahasan

Perencanaan (Planning)

") Perencanaan (Planning) Perencanaan merupakan proses dasar manajemen di dalam mengambil suatu keputusan dan tindakan. Perencanaan akan ada dalam setiap fungsi manajemen karena fungsi-fungsi tersebut hanya

Perencanaan (Planning) Perencanaan merupakan proses dasar manajemen di dalam mengambil suatu keputusan dan tindakan. Perencanaan akan ada dalam setiap fungsi manajemen karena fungsi-fungsi tersebut hanya

[[TOPIK : PLANNING MANAJEMEN PERTEMUAN 1]] January 1, 2015

![[[TOPIK : PLANNING MANAJEMEN PERTEMUAN 1]] January 1, 2015](/thumbs/61/45839253.jpg "[[TOPIK : PLANNING MANAJEMEN PERTEMUAN 1]] January 1, 2015") PERTANYAAN DAN JAWABAN TENTANG PERENCANAAN III. FUNGSI PERENCANAAN 1. Apa yang dimaksud dengan fungsi perencanaan? Fungsi perencanaan adalah suatu usaha menentukan kegiatan yang akan dilakukan di masa

PERTANYAAN DAN JAWABAN TENTANG PERENCANAAN III. FUNGSI PERENCANAAN 1. Apa yang dimaksud dengan fungsi perencanaan? Fungsi perencanaan adalah suatu usaha menentukan kegiatan yang akan dilakukan di masa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan ekonomi yang terjadi saat ini di Indonesia telah membuat dunia usaha semakin marak, bervariasi, dan semakin kompetitif dalam memasuki era globalisasi.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan ekonomi yang terjadi saat ini di Indonesia telah membuat dunia usaha semakin marak, bervariasi, dan semakin kompetitif dalam memasuki era globalisasi.

Management By Objectives (MBO) = Manajemen Berdasarkan Sasaran

= Manajemen Berdasarkan Sasaran") Management By Objectives (MBO) = Manajemen Berdasarkan Sasaran KONSEP MBO : Adalah sebuah kesepakatan formal antara pimpinan dan bawahan dalam hal : 1. Tujuan yang ingin dicapai oleh setiap bagian / bawahan

Management By Objectives (MBO) = Manajemen Berdasarkan Sasaran KONSEP MBO : Adalah sebuah kesepakatan formal antara pimpinan dan bawahan dalam hal : 1. Tujuan yang ingin dicapai oleh setiap bagian / bawahan

II. TINJAUAN PUSTAKA Pengertian Anggaran

II. TINJAUAN PUSTAKA 2.1. Anggaran 2.1.1. Pengertian Anggaran Menurut Rudianto (2009), anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal dan sistematis.

II. TINJAUAN PUSTAKA 2.1. Anggaran 2.1.1. Pengertian Anggaran Menurut Rudianto (2009), anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal dan sistematis.

BAB I PENDAHULUAN. dengan skala usaha yang berbeda hingga jumlah modal yang ditanamkan juga

BAB I PENDAHULUAN 1.1 Latar Belakang Di sekitar kita terdapat banyak perusahaan dengan berbagai aktivitas dan bidang usaha serta produk yang berbeda. Sebagian perusahaan menjual produk nonfisik sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Di sekitar kita terdapat banyak perusahaan dengan berbagai aktivitas dan bidang usaha serta produk yang berbeda. Sebagian perusahaan menjual produk nonfisik sebagai

JURNAL STIE SEMARANG, VOL 5, NO 1, Edisi Februari 2013 (ISSN : )

") PERAN SISTEM INFORMASI MANAJEMEN (SIM) DALAM PENGAMBILAN KEPUTUSAN Anastasia Lipursari Dosen Tetap ASM Semarang Abstrak Sistem informasi mutlak diperlukan dalam pengambilan keputusan yang logis sehingga

PERAN SISTEM INFORMASI MANAJEMEN (SIM) DALAM PENGAMBILAN KEPUTUSAN Anastasia Lipursari Dosen Tetap ASM Semarang Abstrak Sistem informasi mutlak diperlukan dalam pengambilan keputusan yang logis sehingga

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia saat ini sedang berusaha sebaik mungkin untuk meningkatkan pelaksanaan pembangunan di semua bidang, paska krisis moneter yang melanda Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia saat ini sedang berusaha sebaik mungkin untuk meningkatkan pelaksanaan pembangunan di semua bidang, paska krisis moneter yang melanda Indonesia

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan fungsi Controller dalam pengendalian biaya promosi yang penulis lakukan pada PT. Astra International Tbk Toyota Sales Operation

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan fungsi Controller dalam pengendalian biaya promosi yang penulis lakukan pada PT. Astra International Tbk Toyota Sales Operation

BAB III TOPIK PENELITIAN. A. Fungsi Anggaran Sebagai Alat Perencanaan. PT TELKOM merupakan langkah awal dalam menetapkan anggaran

BAB III TOPIK PENELITIAN A. Fungsi Anggaran Sebagai Alat Perencanaan Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan dalam satuan uang untuk jangka waktu tertentu

BAB III TOPIK PENELITIAN A. Fungsi Anggaran Sebagai Alat Perencanaan Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan dalam satuan uang untuk jangka waktu tertentu

KONSEP DASAR BUDGETING

KONSEP DASAR BUDGETING 1. Fungsi anggaran terkait dengan fungsi manajemen PERENCANAAN Umpan balik Umpan Maju PENGAWASAN PELAKSANAAN 2. Fungsi anggaran terkait dengan akuntansi Anggaran perusahaan memperkirakan

KONSEP DASAR BUDGETING 1. Fungsi anggaran terkait dengan fungsi manajemen PERENCANAAN Umpan balik Umpan Maju PENGAWASAN PELAKSANAAN 2. Fungsi anggaran terkait dengan akuntansi Anggaran perusahaan memperkirakan

PRINSIP 1: KOMITMEN DAN KEBIJAKAN PRINSIP 2: PERENCANAAN

PRINSIP 1: KOMITMEN DAN KEBIJAKAN 4.2. Kebijakan Lingkungan Manajemen puncak harus menetapkan kebijakan lingkungan organisasi dan memastikan bahwa kebijakan tersebut: a) sesuai dengan skala dan karakteristik

PRINSIP 1: KOMITMEN DAN KEBIJAKAN 4.2. Kebijakan Lingkungan Manajemen puncak harus menetapkan kebijakan lingkungan organisasi dan memastikan bahwa kebijakan tersebut: a) sesuai dengan skala dan karakteristik

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Anggaran Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan anggaran (budget), merupakan rencana tertulis mengenai kegiatan suatu

BAB II BAHAN RUJUKAN 2.1 Anggaran Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan anggaran (budget), merupakan rencana tertulis mengenai kegiatan suatu

Materi 03. Sistem Kantor

Materi 03 Sistem Kantor Materi 03 Sistem Kantor 1. Urgensi Sistem Kantor 2. Pengertian Sistem Kantor 3. Karakteristik Sistem Kantor 4. Tujuan Sistem Kantor 5. Kelebihan Sistem Kantor 6. Keterbatasan Sistem

Materi 03 Sistem Kantor Materi 03 Sistem Kantor 1. Urgensi Sistem Kantor 2. Pengertian Sistem Kantor 3. Karakteristik Sistem Kantor 4. Tujuan Sistem Kantor 5. Kelebihan Sistem Kantor 6. Keterbatasan Sistem

KOMP. PERANGGARAN 1. Materi DASAR PPL (perencanaan dan pengendalian laba)

") KOMP. PERANGGARAN 1 Materi DASAR PPL (perencanaan dan pengendalian laba) Dr. Kartika Sari Universitas Gunadarma Materi 2-1 DASAR-DASAR PERENCANAAN DAN PENGENDALIAN LABA 1. Pengertian PPL 2. Konsep PPL

KOMP. PERANGGARAN 1 Materi DASAR PPL (perencanaan dan pengendalian laba) Dr. Kartika Sari Universitas Gunadarma Materi 2-1 DASAR-DASAR PERENCANAAN DAN PENGENDALIAN LABA 1. Pengertian PPL 2. Konsep PPL

Menyusun daftar dan membahas sumber-sumber utama calon dari luar.

Menjelaskan teknik utama yang digunakan dalam perencanaan kerja dan peramalan. Menyusun daftar dan membahas sumber-sumber utama calon dari luar. Merekrut calon pekerja dengan efektif. Memberikan daftar

Menjelaskan teknik utama yang digunakan dalam perencanaan kerja dan peramalan. Menyusun daftar dan membahas sumber-sumber utama calon dari luar. Merekrut calon pekerja dengan efektif. Memberikan daftar

Tanggung Jawab Sosial. dan Etika Manajemen. Tanggung Jawab Sosial Perusahaan

Tanggung Jawab Sosial Tanggung Jawab Sosial dan Etika Manajemen Pertemuan ke-tiga Tanggung Jawab Sosial atau Corporate Social Responsibility adalah bentuk kepedulian perusahaan terhadap lingkungan eksternal

Tanggung Jawab Sosial Tanggung Jawab Sosial dan Etika Manajemen Pertemuan ke-tiga Tanggung Jawab Sosial atau Corporate Social Responsibility adalah bentuk kepedulian perusahaan terhadap lingkungan eksternal

BAB II TINJAUAN PUSTAKA Landasan Teori Dalam era sekarang ini peran prosedur dalam kegiatan ekonomi sangat

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Dalam era sekarang ini peran prosedur dalam kegiatan ekonomi sangat penting, karena perkembangan dan kemajuan dalam bidang teknologi sangatlah cepat. Dimana

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Dalam era sekarang ini peran prosedur dalam kegiatan ekonomi sangat penting, karena perkembangan dan kemajuan dalam bidang teknologi sangatlah cepat. Dimana

BAB 7 KESIMPULAN, KETERBATASAN DAN REKOMENDASI. Berdasarkan hasil Internal Control Questionnaire (ICQ) mengenai Sistem

mengenai Sistem") 130 BAB 7 KESIMPULAN, KETERBATASAN DAN REKOMENDASI 7.1 Kesimpulan Berdasarkan hasil Internal Control Questionnaire (ICQ) mengenai Sistem Pengendalian Internal Pemerintah pada Badan Kantor Pertanahan Nasional

130 BAB 7 KESIMPULAN, KETERBATASAN DAN REKOMENDASI 7.1 Kesimpulan Berdasarkan hasil Internal Control Questionnaire (ICQ) mengenai Sistem Pengendalian Internal Pemerintah pada Badan Kantor Pertanahan Nasional

Parno, SKom., MMSI. Personal Khusus Tugas

Parno, SKom., MMSI Email Personal parno@staff.gunadarma.ac.id Email Khusus Tugas parno2012@gmail.com Personal Website http://parno.staff.gunadarma.ac.id Personal Blog http://nustaffsite.gunadarma.ac.id/blog/parno

Parno, SKom., MMSI Email Personal parno@staff.gunadarma.ac.id Email Khusus Tugas parno2012@gmail.com Personal Website http://parno.staff.gunadarma.ac.id Personal Blog http://nustaffsite.gunadarma.ac.id/blog/parno

MANAJEMEN KUALITAS PROYEK

MANAJEMEN KUALITAS PROYEK 1. Manajemen Mutu Proyek Proyek Manajemen Mutu mencakup proses yang diperlukan untuk memastikan bahwa proyek akan memenuhi kebutuhan yang dilakukan. Ini mencakup "semua aktivitas

MANAJEMEN KUALITAS PROYEK 1. Manajemen Mutu Proyek Proyek Manajemen Mutu mencakup proses yang diperlukan untuk memastikan bahwa proyek akan memenuhi kebutuhan yang dilakukan. Ini mencakup "semua aktivitas

BAB I PENDAHULUAN. efisian sehingga tujuan organisasi dapat tercapai (Mardiasmo, 2002 :45).

.") BAB I PENDAHULUAN A. Latar Belakang Masalah Istilah anggaran atau penganggaran (budgeting) sangat dipahami dalam setiap organisasi, termasuk organisasi pemerintahan. Sebagai organisasi, aparat pemerintahan

BAB I PENDAHULUAN A. Latar Belakang Masalah Istilah anggaran atau penganggaran (budgeting) sangat dipahami dalam setiap organisasi, termasuk organisasi pemerintahan. Sebagai organisasi, aparat pemerintahan

Karakteristik Penganggaran

Karakteristik Penganggaran Pada dasarnya penganggaran adalah proses yang didesain untuk membantu manajer melaksanakan proses manajemen secara efektif dengan penekanan pada fungsi perencanaan dan pengendalian

Karakteristik Penganggaran Pada dasarnya penganggaran adalah proses yang didesain untuk membantu manajer melaksanakan proses manajemen secara efektif dengan penekanan pada fungsi perencanaan dan pengendalian

BAB II LANDASAN TEORI. diwujudkan dalam bentuk kuantitatif, formal, dan sistematis.

BAB II LANDASAN TEORI 2.1 Anggaran 2.1.1 Definisi Anggaran Pengertian Anggaran menurut Rudianto (2009 : hal 3) adalah sebagai berikut : Anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan

BAB II LANDASAN TEORI 2.1 Anggaran 2.1.1 Definisi Anggaran Pengertian Anggaran menurut Rudianto (2009 : hal 3) adalah sebagai berikut : Anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan

ORGANISASI PEMASARAN RUMAH SAKIT. Sabtu, 21 Feb 2009

ORGANISASI PEMASARAN RUMAH SAKIT Sabtu, 21 Feb 2009 Organisasi Pemasaran Rumah Sakit Penanganan fungsi pemasaran dalam pengelolaan rumah sakit A. Menggabungkan dengan fungsi yang sudah ada (humas / perencanaan)

ORGANISASI PEMASARAN RUMAH SAKIT Sabtu, 21 Feb 2009 Organisasi Pemasaran Rumah Sakit Penanganan fungsi pemasaran dalam pengelolaan rumah sakit A. Menggabungkan dengan fungsi yang sudah ada (humas / perencanaan)

PERTEMUAN 5 PENETAPAN TUJUAN ORGANISASI

PERTEMUAN 5 PENETAPAN TUJUAN ORGANISASI PENETAPAN TUJUAN ORGANISASI A. KONSEP DASAR Tujuan adalah suatu hasil akhir, titik akhir, atau segala sesuatu yang akan dicapai. Setiap tujuan kegiatan yang dilakukan

PERTEMUAN 5 PENETAPAN TUJUAN ORGANISASI PENETAPAN TUJUAN ORGANISASI A. KONSEP DASAR Tujuan adalah suatu hasil akhir, titik akhir, atau segala sesuatu yang akan dicapai. Setiap tujuan kegiatan yang dilakukan

Materi Minggu 10. Implementasi Strategik, Evaluasi dan Pengawasan

M a n a j e m e n S t r a t e g i k 77 Materi Minggu 10 Implementasi Strategik, Evaluasi dan Pengawasan 10.1 Implementasi Strategi Implementasi strategi adalah jumlah keseluruhan aktivitas dan pilihan

M a n a j e m e n S t r a t e g i k 77 Materi Minggu 10 Implementasi Strategik, Evaluasi dan Pengawasan 10.1 Implementasi Strategi Implementasi strategi adalah jumlah keseluruhan aktivitas dan pilihan

1 BAB I PENDAHULUAN. meningkat. Untuk itu pemerintah memiliki upaya upaya peningkatan kualitas

1 BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia adalah salah satu negara berkembang, dimana Indonesia memiliki prioritas dan arah pembangunan untuk meningkatkan kesejahteraan masyarakat. Kesejahteraan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia adalah salah satu negara berkembang, dimana Indonesia memiliki prioritas dan arah pembangunan untuk meningkatkan kesejahteraan masyarakat. Kesejahteraan

Perencanaan 5 W + 1 H

FUNGSI PERENCANAAN Dibutuhkan untuk menentukan tujuan organisasi dan menetapkan prosedur terbaik untuk mencapai tujuan Perencanaan merupakan fungsi yang fundamental Gambaran yang dapat diperoleh dari kegiatan

FUNGSI PERENCANAAN Dibutuhkan untuk menentukan tujuan organisasi dan menetapkan prosedur terbaik untuk mencapai tujuan Perencanaan merupakan fungsi yang fundamental Gambaran yang dapat diperoleh dari kegiatan