Perhitungan Harga Pokok Pesanan Sebagai Dasar. Perusahaan Kebab Turki Baba Rafi

|

|

|

- Sonny Kusnadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Perhitungan Harga Pokok Pesanan Sebagai Dasar Penentuan Harga Jual Pada Perusahaan Kebab Turki Baba Rafi NAMA : Maretha Triwulan NPM : Dosen Pembimbing : Suryandari Sedyo Utami, SE.,MM

2 Latar Belakang Masalah Untuk memperoleh laba ada tiga faktor utama didalam perusahaan yang harus diperhatikan, yaitu jumlah barang yang harus diproduksi, biaya perunit untuk memproduksi dan harga jual perunit produk tersebut. Dalam mendapatkan laba yang diinginkan oleh perusahaan dapat optimal karena harga jual yang dibebankan kepada pemesan ditentukan oleh besarnya biaya produksi yang dikeluarkan untuk memproduksi pesanan tersebut. Maka dari itu disini penulis tertarik untuk mengambil judul Perhitungan Harga Pokok Pesanan Sebagai Dasar Penentuan Harga Jual Pada Perusahaan Kebab Turki Baba Rafi.

3 Rumusan dan Batasan Masalah 1. Bagaimana perhitungan Harga Pokok menurut perusahaan Kebab Turki Baba Rafi? 2. Bagaimana perhitungan Harga Jual menurut perusahaan Kebab Turki Baba Rafi? 3. Bagaimana perhitungan Harga Pokok Kebab Turki Baba Rafi menurut teori? 4. Bagaimana perhitungan Harga Jual kebab Turki Baba Rafi menurut teori? Dalam penulisan ini, penulis membatasi perhitungan harga pokok pesanan berdasarkan penjualan pada bulan Januari 2012, Metode yang dipakai dalam perhitungan harga pokok pesanan ini adalah dengan perbandingan antara harga pokok produksi menurut perusahaan dengan metode full costing.

4 Tujuan Penelitian 1. Untuk mengetahui bagaimana perhitungan Harga Pokok menurut perusahaan Kebab Turki Baba Rafi. 2. Untuk mengetahui perhitungan Harga Jual Kebab Turki menurut perhitungan perusahaan Kebab Turki Baba Rafi. 3. Untuk mengetahui bagaimana perhitungan Harga Pokok Proses Kebab Turki Baba Rafi menurut teori. 4. Untuk mengetahui Bagaimana perhitungan Harga Jual Kebab Turki Baba Rafi menurut teori.

5 Kegiatan Kebab Turki Baba Rafi Produk yang dihasilkan oleh perusahaan adalah makanan khas Timur Tengah yang sudah disesuaikan dengan cita rasa Indonesia, produk utama yang dihasilkan adalah kebab, macam-macam burger, syawarma dan hotdog. Namun yang jadi perhitungan saya disini hanya produk makanan kebab. Selain bahan baku utama, proses produksi juga didukung oleh peralatan dan perlengkapan lainnya guna menunjang kegiatan produksi antara lain adalah outlet, kompor, regulator elpiji, wajan dan lain-lain.

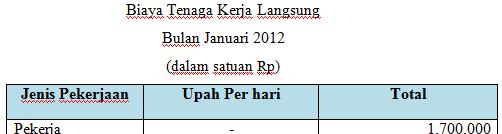

6

7

8

9 Perhitungan Harga Pokok Produksi Menurut Perusahaan

10 Penentuan Harga Jual Produk Menurut Perusahaan

11 Perhitungan Harga Pokok Produksi dengan Metode Full Costing

12 Penentuan Harga Jual Produk Menurut Full Costing

13 Analisis Perbandingan Perhitungan

14 Berdasarkan perhitungan harga pokok produksi tiap per pcs kebab, perhitungan menurut harga pokok produksi perusahaan dengan perhitungan dengan menggunakan metode full costing terdapat perbedaan dalam menentukan harga pokok produksi. Hal ini dikarenakan perusahaan tidak memperhitungkan biaya depresiasi outlet, kompor gas dan depresiasi burner sebagai beban dalam proses produksi yang dilakukan oleh perusahaan, dan juga tidak ada pemisahan antara bahan baku dengan bahan penolong sehingga menyebabkan perbedaan dalam penentuan biaya overheadnya. Dengan memasukkan unsur-unsur biaya lainnya kedalam perhitungan biaya overhead pabrik, maka menimbulkan selisih sebagai berikut : - Harga pokok menurut metode full costing Rp Harga pokok per pcs menurut perusahaan Rp selisih perhitungan Rp 80 Jadi antara harga pokok per pcs menurut perusahaan dan menurut full costing hanya mempunyai selisih Rp 80,-.

15 Kesimpulan 1. Perbedaan perhitungan menurut perusahaan dengan metode full costing disebabkan karena perusahaan dalam memperhitungkan biaya overhead pabrik tidak memasukkan semua unsur biaya yaitu biaya depresiasi outlet, depresiasi kompor gas, dan biaya depresiasi burner kebab yang berakibat harga pokok per pcs menurut metode full costing lebih besar dari harga pokok per pcs menurut perusahaan. 2. Perhitungan menurut perusahaan menghasilkan harga pokok produksi sebesar Rp dengan harga jual per pcs kebab sebesar Rp , sedangkan perhitungan menurut metode full costing menghasilkan harga pokok produksi sebesar Rp dengan harga jual per pcs kebab sebesar Rp

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

Fakultas Ekonomi Universitas Gunadarma Jakarta 2016

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

Nama : Erning Findiani NPM : Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL PADA INDUSTRI RUMAHAN BUNDA SULI Nama : Erning Findiani NPM : 22210419 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL PADA INDUSTRI RUMAHAN BUNDA SULI Nama : Erning Findiani NPM : 22210419 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM

Penentuan Harga Jual Donat Toping Keju LAPORAN LABA RUGI BAB IV KESIMPULAN DAN SARAN KESIMPULAN

DAFTAR ISI KATA PENGANTAR... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR LAMPIRAN... ix ABSTRACT... x INTISARI... xi BAB I PENDAHULUAN... 1 1.1. Latar Belakang Masalah... 1 1.2. Rumusan Masalah... 4

DAFTAR ISI KATA PENGANTAR... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR LAMPIRAN... ix ABSTRACT... x INTISARI... xi BAB I PENDAHULUAN... 1 1.1. Latar Belakang Masalah... 1 1.2. Rumusan Masalah... 4

PERHITUNGAN HARGA MENENTUKAN HARGA JUAL PADA PERUSAHAAN JERSEY NPM :

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI MAKE YOUR JERSEY Nama : Yudit Suhanda NPM : 25209008 Latar Belakang Banyaknya perusahaan dan industri yang bergerak

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI MAKE YOUR JERSEY Nama : Yudit Suhanda NPM : 25209008 Latar Belakang Banyaknya perusahaan dan industri yang bergerak

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

PENERAPAN METODE FULL COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PD. KARYA MANDIRI

PENERAPAN METODE FULL COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PD. KARYA MANDIRI Nama : Vini Sabila Rahma NPM : 2C214074 Jurusan : Akuntansi Dosen Pembimbing : Abednego Priyatama, SE., MMSI Latar

PENERAPAN METODE FULL COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA PD. KARYA MANDIRI Nama : Vini Sabila Rahma NPM : 2C214074 Jurusan : Akuntansi Dosen Pembimbing : Abednego Priyatama, SE., MMSI Latar

Nama : Ade Mulyana Kelas : 3EB17 NPM :

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BUBUR AYAM CIREBON DENGAN METODE FULL COSTING (Studi Kasus Pada Bubur Ayam Cirebon Muhamad Abdul Mustaim, Jakarta Timur) Nama : Ade Mulyana Kelas : 3EB17 NPM :

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BUBUR AYAM CIREBON DENGAN METODE FULL COSTING (Studi Kasus Pada Bubur Ayam Cirebon Muhamad Abdul Mustaim, Jakarta Timur) Nama : Ade Mulyana Kelas : 3EB17 NPM :

ANALISIS PENENTUAN HARGA POKOK PRODUKSI KUE KERING UNTUK PENETAPAN HARGA JUAL YANG DISESUAIKAN DENGAN HARGA PASAR PADA CV.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI KUE KERING UNTUK PENETAPAN HARGA JUAL YANG DISESUAIKAN DENGAN HARGA PASAR PADA CV.BERKAT JAYA ABADI NAMA : Evelyn Fiona Sumelang NPM : 33213001 PEMBIMBING : Dr.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI KUE KERING UNTUK PENETAPAN HARGA JUAL YANG DISESUAIKAN DENGAN HARGA PASAR PADA CV.BERKAT JAYA ABADI NAMA : Evelyn Fiona Sumelang NPM : 33213001 PEMBIMBING : Dr.

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY MERAPI LAS LISTRIK DI DEPOK

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY MERAPI LAS LISTRIK DI DEPOK NAMA : ANDHIKA PRASETYA KELAS : 3B05 NPM : 23209910 PEMBIMBING : WIDADA

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY MERAPI LAS LISTRIK DI DEPOK NAMA : ANDHIKA PRASETYA KELAS : 3B05 NPM : 23209910 PEMBIMBING : WIDADA

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki)

") Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda Jurusan

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda Jurusan

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY NAMA : AJENG DWI UTAMININGSIH NPM : 20212511 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY NAMA : AJENG DWI UTAMININGSIH NPM : 20212511 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE Nama : Candio Priandeza NPM : 21210508 Jurusan : Akuntansi Latar Belakang Dengan berkembangnya

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE Nama : Candio Priandeza NPM : 21210508 Jurusan : Akuntansi Latar Belakang Dengan berkembangnya

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION. : Indina Tarziah NPM :

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

PERHITUNGAN HARGA POKOK PESANAN ETALASE PADA SUMBER JAYA ALUMMUNIUM. Ramona Nur Rachmatika

PERHITUNGAN HARGA POKOK PESANAN ETALASE PADA SUMBER JAYA ALUMMUNIUM Ramona Nur Rachmatika 27213250 Latar Belakang Masalah 1. Kelancaran atau keberhasilan usaha tergantung dari kemampuan manajemen dalam

PERHITUNGAN HARGA POKOK PESANAN ETALASE PADA SUMBER JAYA ALUMMUNIUM Ramona Nur Rachmatika 27213250 Latar Belakang Masalah 1. Kelancaran atau keberhasilan usaha tergantung dari kemampuan manajemen dalam

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA NAMA : HILDA PANGESTIKA NPM : 24214991 JENJANG/JURUSAN : S1 / AKUNTANSI DOSEN PEMBIMBING : Cicilia Erly

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA NAMA : HILDA PANGESTIKA NPM : 24214991 JENJANG/JURUSAN : S1 / AKUNTANSI DOSEN PEMBIMBING : Cicilia Erly

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING PADA PT.BINTANG KRISTAL ABADI

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING PADA PT.BINTANG KRISTAL ABADI Nama : Mega Putri Agustina NPM : 25213388 Jurusan : Akuntansi Dosen Pembimbing : Nida Nusaibatul Adawiyah, SE.,

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING PADA PT.BINTANG KRISTAL ABADI Nama : Mega Putri Agustina NPM : 25213388 Jurusan : Akuntansi Dosen Pembimbing : Nida Nusaibatul Adawiyah, SE.,

BAB I PENDAHULUAN. baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

Nama : Anita NPM : Jurusan : Akuntansi Pembimbing : Rully Movizar SE, MMSI.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA USAHA TAHU GEJROT IBU METI DENGAN PENDEKATAN FULL COSTING Nama : Anita NPM : 21214308 Jurusan : Akuntansi Pembimbing : Rully Movizar

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA USAHA TAHU GEJROT IBU METI DENGAN PENDEKATAN FULL COSTING Nama : Anita NPM : 21214308 Jurusan : Akuntansi Pembimbing : Rully Movizar

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN PENENTUAN HARGA JUAL PADA USAHA DAGANG KANTIN SD 02 DEPOK

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN PENENTUAN HARGA JUAL PADA USAHA DAGANG KANTIN SD 02 DEPOK Nama : Hendi Rakhmat Sudrajat NPM : 24214886 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni,

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN PENENTUAN HARGA JUAL PADA USAHA DAGANG KANTIN SD 02 DEPOK Nama : Hendi Rakhmat Sudrajat NPM : 24214886 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni,

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL. Shandy Pratama

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL Shandy Pratama 21208441 Pendahuluan Latar belakang Di zaman yang semakin maju

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL Shandy Pratama 21208441 Pendahuluan Latar belakang Di zaman yang semakin maju

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

ANALISIS PENENTUAN HARGA JUAL JAMU KUNYIT PUTIH PADA KPPT MEKARSARI. Nama : Lidya Oktafitriana NPM : Fakultas : Ekonomi Jurusan : Akuntansi

ANALISIS PENENTUAN HARGA JUAL JAMU KUNYIT PUTIH PADA KPPT MEKARSARI Nama : Lidya Oktafitriana NPM : 24210019 Fakultas : Ekonomi Jurusan : Akuntansi Pembimbing : Rully Movizar,SE,MMSI MMSI LATAR BELAKANG

ANALISIS PENENTUAN HARGA JUAL JAMU KUNYIT PUTIH PADA KPPT MEKARSARI Nama : Lidya Oktafitriana NPM : 24210019 Fakultas : Ekonomi Jurusan : Akuntansi Pembimbing : Rully Movizar,SE,MMSI MMSI LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL PADA CV.DHIRA KARYA GEMILANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL PADA CV.DHIRA KARYA GEMILANG NAMA : ESTER VALENTIN NPM : 22213984 JURUSAN : AKUNTANSI DOSEN : SRI SAPTO DARMAWATI, SE.,MMSI

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL PADA CV.DHIRA KARYA GEMILANG NAMA : ESTER VALENTIN NPM : 22213984 JURUSAN : AKUNTANSI DOSEN : SRI SAPTO DARMAWATI, SE.,MMSI

Analisis perbandingan metode penentuan harga jual Kue Bolu Pisang dan Karamel pada PD.Bursa Kue Bekasi

Analisis perbandingan metode penentuan harga jual Kue Bolu Pisang dan Karamel pada PD.Bursa Kue Bekasi NAMA KELAS : NUR FATIMAH : 3EB26 NPM : 25211301 PENDAHULUAN Analisis penentuan harga jual pada perusahaan

Analisis perbandingan metode penentuan harga jual Kue Bolu Pisang dan Karamel pada PD.Bursa Kue Bekasi NAMA KELAS : NUR FATIMAH : 3EB26 NPM : 25211301 PENDAHULUAN Analisis penentuan harga jual pada perusahaan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian, maka penulis menyimpulkan sebagai berikut : 1. Pada produksi sablon perusahaan CV. Yabes Printing belum menggunakan metode harga

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian, maka penulis menyimpulkan sebagai berikut : 1. Pada produksi sablon perusahaan CV. Yabes Printing belum menggunakan metode harga

BAB IV ANALISIS PENENTUAN HARGA POKOK PRODUKSI (HPP) PADA PERUSAHAAN BATIK UD. AL- MUBAROK. A. Metode Penentuan Harga Pokok Produksi UD.

PADA PERUSAHAAN BATIK UD. AL- MUBAROK. A. Metode Penentuan Harga Pokok Produksi UD.") BAB IV ANALISIS PENENTUAN HARGA POKOK PRODUKSI (HPP) PADA PERUSAHAAN BATIK UD. AL- MUBAROK A. Metode Penentuan Harga Pokok Produksi UD. Al- Mubarok Harga pokok produksi adalah biaya yang digunakan untuk

BAB IV ANALISIS PENENTUAN HARGA POKOK PRODUKSI (HPP) PADA PERUSAHAAN BATIK UD. AL- MUBAROK A. Metode Penentuan Harga Pokok Produksi UD. Al- Mubarok Harga pokok produksi adalah biaya yang digunakan untuk

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG. : Rizki Nur Oktavia NPM :

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri selalu berusaha agar tetap hidup dan berkembang. Untuk dapat tetap hidup dan berkembang,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri selalu berusaha agar tetap hidup dan berkembang. Untuk dapat tetap hidup dan berkembang,

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi. : Erikson Manalu :

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE : KARLINA FARADILA

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE NAMA KELAS : KARLINA FARADILA : 3EB14 NPM : 23210842 FAKULTAS : EKONOMI JURUSAN

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE NAMA KELAS : KARLINA FARADILA : 3EB14 NPM : 23210842 FAKULTAS : EKONOMI JURUSAN

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE FULL COSTING PADA GLOBAL BAKERY

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE FULL COSTING PADA GLOBAL BAKERY Disusun Oleh Amanda Novi Siwi Anggrini Eka Putri 20214938 PENDAHULUAN Latar Belakang Masalah A. Setiap Perusahaan memperoleh

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN METODE FULL COSTING PADA GLOBAL BAKERY Disusun Oleh Amanda Novi Siwi Anggrini Eka Putri 20214938 PENDAHULUAN Latar Belakang Masalah A. Setiap Perusahaan memperoleh

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI Nama : Sandro Imanuel Panjaitan NPM : 29210170 Jurusan

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI Nama : Sandro Imanuel Panjaitan NPM : 29210170 Jurusan

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

DAFTAR ISI. 1.1 Latar Belakang Penelitian Identifikasi Masalah Maksud dan Tujuan Penelitian Kegunaan Penelitian.

ABSTRAK Relevant cost merupakan kos yang diharapkan di masa mendatang, yang berbeda di antara berbagai alternatif yang tersedia. Relevant cost merupakan metoda yang dipergunakan untuk menentukan harga

ABSTRAK Relevant cost merupakan kos yang diharapkan di masa mendatang, yang berbeda di antara berbagai alternatif yang tersedia. Relevant cost merupakan metoda yang dipergunakan untuk menentukan harga

Ignatius Satriyo Utomo eb 08

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI (HPP) DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PADA USAHA BAKMI AYAM GAJAH MUNGKUR Ignatius Satriyo Utomo 23210385 3 eb 08 BAB I PENDAHULUAN

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI (HPP) DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PADA USAHA BAKMI AYAM GAJAH MUNGKUR Ignatius Satriyo Utomo 23210385 3 eb 08 BAB I PENDAHULUAN

ANALISIS BIAYA DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA BAKMI DKI

ANALISIS BIAYA DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA BAKMI DKI Nama : Mahtiah NPM : 25213239 Jurusan : Akuntansi Dosen Pembimbing : Suryandari

ANALISIS BIAYA DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA BAKMI DKI Nama : Mahtiah NPM : 25213239 Jurusan : Akuntansi Dosen Pembimbing : Suryandari

BAB I PENDAHULUAN. Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh setiap perusahaan. Harga pokok produksi dapat dijadikan sebagai pedoman bagi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh setiap perusahaan. Harga pokok produksi dapat dijadikan sebagai pedoman bagi

langsung Biaya Tenaga kerja

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI Nama : Suci Harlina NPM : 28213659 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti,

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI Nama : Suci Harlina NPM : 28213659 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti,

ANALISIS PENENTUAN HARGA JUAL PRODUK DENGAN MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI AYLIN COLLECTION DIANA ANGGRAINI

ANALISIS PENENTUAN HARGA JUAL PRODUK DENGAN MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI AYLIN COLLECTION DIANA ANGGRAINI 29210247 Latar Belakang Bagi industri yang menghasilkan produk baik

ANALISIS PENENTUAN HARGA JUAL PRODUK DENGAN MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI AYLIN COLLECTION DIANA ANGGRAINI 29210247 Latar Belakang Bagi industri yang menghasilkan produk baik

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

Pembimbing : Mella Sri Kencanawati, SE., MMSI

PERHITUNGAN HARGA POKOK PRODUKSI DAN MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. JATI MAKMUR Nama : Sarah Nur fajriah NPM : 28211852 Jurusan : Akuntansi Pembimbing : Mella Sri Kencanawati,

PERHITUNGAN HARGA POKOK PRODUKSI DAN MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. JATI MAKMUR Nama : Sarah Nur fajriah NPM : 28211852 Jurusan : Akuntansi Pembimbing : Mella Sri Kencanawati,

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

SISTEM AKUNTANSI BIAYA. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

Nama : Aditya Septiawan NPM : Kelas : 4 EB 17

PENENTUAN HARGA POKOK PESANAN DENGAN MEMBANDINGKAN ANTARA METODE FULL COSTING DAN VARIABLE COSTING UNTUK MENENTUKAN HARGA JUAL PADA RESTORAN RAFFATHA Nama : Aditya Septiawan NPM : 24209038 Kelas : 4 EB

PENENTUAN HARGA POKOK PESANAN DENGAN MEMBANDINGKAN ANTARA METODE FULL COSTING DAN VARIABLE COSTING UNTUK MENENTUKAN HARGA JUAL PADA RESTORAN RAFFATHA Nama : Aditya Septiawan NPM : 24209038 Kelas : 4 EB

: Listina Sopyana NPM : Pembimbing : Budiasih, SE., MMSI.

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KULIT MENJADI TAS KULIT PADA UKM VAI LEATHER Nama : Listina Sopyana NPM : 24211125 Pembimbing

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KULIT MENJADI TAS KULIT PADA UKM VAI LEATHER Nama : Listina Sopyana NPM : 24211125 Pembimbing

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY Nama : Rindi Tri Cahyani NPM : 26212406 Jurusan : Akuntansi Pembimbing : Haryono, SE., MM. LATAR BELAKANG

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY Nama : Rindi Tri Cahyani NPM : 26212406 Jurusan : Akuntansi Pembimbing : Haryono, SE., MM. LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING PADA PETERNAKAN SOMAN

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING PADA PETERNAKAN SOMAN Nama: Aditya Oktaviani NPM: 20214315 Jurusan: Akuntansi/ S1 Pembimbing: Anne Dahliawati S.E.,M.M PENDAHULUAN Latar

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING PADA PETERNAKAN SOMAN Nama: Aditya Oktaviani NPM: 20214315 Jurusan: Akuntansi/ S1 Pembimbing: Anne Dahliawati S.E.,M.M PENDAHULUAN Latar

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

Bab 1. PENDAHULUAN

Bab 1 http://www.gunadarma.ac.id/ PENDAHULUAN 1.1 Latar Belakang Masalah Informasi biaya yang tepat dan akurat dapat membantu perusahaan untuk menentukan harga jual yang sesuai dengan mutu produk tersebut.

Bab 1 http://www.gunadarma.ac.id/ PENDAHULUAN 1.1 Latar Belakang Masalah Informasi biaya yang tepat dan akurat dapat membantu perusahaan untuk menentukan harga jual yang sesuai dengan mutu produk tersebut.

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI EB18

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI 28213650 3EB18 Latar Belakang PENDAHULUAN 1. Tingkat persaingan antar

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI 28213650 3EB18 Latar Belakang PENDAHULUAN 1. Tingkat persaingan antar

BAB I PENDAHULUAN. Dewasa ini perekonomian dunia sedang menuju era globalisasi di mana

Bab I. Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini perekonomian dunia sedang menuju era globalisasi di mana barang dan jasa dari suatu negara semakin leluasa masuk ke negara lain.

Bab I. Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini perekonomian dunia sedang menuju era globalisasi di mana barang dan jasa dari suatu negara semakin leluasa masuk ke negara lain.

VARIABLE COSTING. Penentuan Harga Pokok Variabel

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PESANAN KHUSUS PADA JATISARI FURNITURE

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PESANAN KHUSUS PADA JATISARI FURNITURE Nama Kelas : Natalia Dwi Kristiani : 3EB08 NPM : 24210921 Fakultas Jurusan : Ekonomi : Akuntansi LATAR BELAKANG Perekonomian

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PESANAN KHUSUS PADA JATISARI FURNITURE Nama Kelas : Natalia Dwi Kristiani : 3EB08 NPM : 24210921 Fakultas Jurusan : Ekonomi : Akuntansi LATAR BELAKANG Perekonomian

ANALISIS PENENTUAN HARGA POKOK PESANAN DENGAN METODE FULL COSTING UNTUK MENETAPKAN HARGA JUAL PADA UD. EKA JAYA

ANALISIS PENENTUAN HARGA POKOK PESANAN DENGAN METODE FULL COSTING UNTUK MENETAPKAN HARGA JUAL PADA UD. EKA JAYA Nama : Anggun Eka Wardani NPM : 20210851 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE.,

ANALISIS PENENTUAN HARGA POKOK PESANAN DENGAN METODE FULL COSTING UNTUK MENETAPKAN HARGA JUAL PADA UD. EKA JAYA Nama : Anggun Eka Wardani NPM : 20210851 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE.,

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA TOKO YELLA BAKERY BANJARMASIN

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA TOKO YELLA BAKERY BANJARMASIN Utami Putri Lestari (Universitas Lambung Mangkurat) ABSTRACT This research was conducted

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA TOKO YELLA BAKERY BANJARMASIN Utami Putri Lestari (Universitas Lambung Mangkurat) ABSTRACT This research was conducted

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH Nama : Renny Indah Cahyaning Kadir NPM : 25210753 LATAR BELAKANG Permasalahan

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH Nama : Renny Indah Cahyaning Kadir NPM : 25210753 LATAR BELAKANG Permasalahan

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya. Hardi Setiawan

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya Hardi Setiawan 23213911 Latar Belakang Masalah.perusahaan harus menerapkan perhitungan harga pokok produksi agar biaya produksi yang

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya Hardi Setiawan 23213911 Latar Belakang Masalah.perusahaan harus menerapkan perhitungan harga pokok produksi agar biaya produksi yang

DAFTAR ISI ABSTRAK KATA PENGANTAR DAFTAR TABEL DAFTAR GAMBAR Latar Belakang Penelitian Identifikasi Masalah Tujuan Penelitian 5

ABSTRAK Setiap perusahaan yang didirikan baik perusahaan besar maupun kecil dalam kegiatan usahanya selalu bertujuan untuk mencari laba. Laba diartikan sebagai selisih positif antara jumlah penghasilan

ABSTRAK Setiap perusahaan yang didirikan baik perusahaan besar maupun kecil dalam kegiatan usahanya selalu bertujuan untuk mencari laba. Laba diartikan sebagai selisih positif antara jumlah penghasilan

BAB I PENDAHULUAN. Perkembangan dunia bisnis yang meningkat, membuat perusahaan. bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

ANALISIS PENENTUAN HARGA JUAL KERUPUK PADA PERUSAHAAN DAGANG MASTOGASARI BOGOR DENGAN PENDEKATAN FULL COSTING

ANALISIS PENENTUAN HARGA JUAL KERUPUK PADA PERUSAHAAN DAGANG MASTOGASARI BOGOR DENGAN PENDEKATAN FULL COSTING SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara

ANALISIS PENENTUAN HARGA JUAL KERUPUK PADA PERUSAHAAN DAGANG MASTOGASARI BOGOR DENGAN PENDEKATAN FULL COSTING SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

: Tasya Aulia Safitri : 2A Dosen Pembimbing : Mella Sri Kencanawati, SE., MMSI

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

BAB V ANALISA HASIL. penyimpangan atau selisih standard cost setelah perhitungan sebenarnya dengan

BAB V ANALISA HASIL 5.1 Analisa Penyimpangan Dalam penelitian ini penyimpangan yang dimaksudkan yaitu penyimpangan atau selisih standard cost setelah perhitungan sebenarnya dengan metode Full Costing dibandingkan

BAB V ANALISA HASIL 5.1 Analisa Penyimpangan Dalam penelitian ini penyimpangan yang dimaksudkan yaitu penyimpangan atau selisih standard cost setelah perhitungan sebenarnya dengan metode Full Costing dibandingkan

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

BAB 6 ANGGARAN BIAYA OVERHEAD PABRIK

Penganggaran Perusahaan 95 BAB 6 ANGGARAN BIAYA OERHEAD PABRIK A. Penggolongan Biaya Overhead Pabrik Biaya overhead pabrik dapat digolongkan menjadi 3 yaitu: 1. Penggolongan biaya overhead menurut sifatnya.

Penganggaran Perusahaan 95 BAB 6 ANGGARAN BIAYA OERHEAD PABRIK A. Penggolongan Biaya Overhead Pabrik Biaya overhead pabrik dapat digolongkan menjadi 3 yaitu: 1. Penggolongan biaya overhead menurut sifatnya.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan manufaktur merupakan jenis perusahaan yang didirikan dengan tujuan untuk memperoleh laba yang ditetapkan dan mampu mempertahankan kelangsungan hidupnya.

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan manufaktur merupakan jenis perusahaan yang didirikan dengan tujuan untuk memperoleh laba yang ditetapkan dan mampu mempertahankan kelangsungan hidupnya.

Modul ke: Akuntansi Manajemen 05FEB. Variable Costing. Fakultas. Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Program Studi Akuntansi

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

BAB I PENDAHULUAN. mempunyai tujuan untuk mendapatkan laba maksimum secara terus-menerus

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada dasarnya suatu perusahaan dalam menjalankan kegiatannya mempunyai tujuan untuk mendapatkan laba maksimum secara terus-menerus demi kelangsungan hidup usahanya.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada dasarnya suatu perusahaan dalam menjalankan kegiatannya mempunyai tujuan untuk mendapatkan laba maksimum secara terus-menerus demi kelangsungan hidup usahanya.

BAB I PENDAHULUAN. Saat ini perkembangan industri di Indonesia sangat pesat. Terutama sejak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan industri di Indonesia sangat pesat. Terutama sejak pemerintah memberikan kelonggaran dalam syarat menanamkan modal bagi para investor

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan industri di Indonesia sangat pesat. Terutama sejak pemerintah memberikan kelonggaran dalam syarat menanamkan modal bagi para investor

ABSTRAK. Kata kunci : Harga Pokok Produksi, Absorption Costing, Variable Costing. Universitas Kristen Maranatha

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

ANALISIS PENENTUAN HARGA JUAL SOTO MIE BETAWI DENGAN MENGGUNAKAN METODE COST PLUS PRICING MELALUI PENDEKATAN FULL COSTING PADA UD. SOTO MIE BETAWI IBU SANNY Nama : Syaripudin NPM : 28213751 Kelas : 3EB04

ANALISIS PENENTUAN HARGA JUAL SOTO MIE BETAWI DENGAN MENGGUNAKAN METODE COST PLUS PRICING MELALUI PENDEKATAN FULL COSTING PADA UD. SOTO MIE BETAWI IBU SANNY Nama : Syaripudin NPM : 28213751 Kelas : 3EB04

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK Nama NPM Jurusan Pembimbing : Senjaya Kertiawan : 16210445 : Managemen : Irfan Ardiansyah, SE, MM. Latar Belakang

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK Nama NPM Jurusan Pembimbing : Senjaya Kertiawan : 16210445 : Managemen : Irfan Ardiansyah, SE, MM. Latar Belakang

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI EB30

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI 20214666 3EB30 PENDAHULUAN Latar Belakang 1. Sejalan dengan perekonomian global membuat aktivitas perekonomian saling

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI 20214666 3EB30 PENDAHULUAN Latar Belakang 1. Sejalan dengan perekonomian global membuat aktivitas perekonomian saling

PERLAKUAN AKUNTANSI TERHADAP PRODUK RUSAK PADA PT. MATRIX INDO GLOBAL

PERLAKUAN AKUNTANSI TERHADAP PRODUK RUSAK PADA PT. MATRIX INDO GLOBAL Nama : Putri Aristya Devi NPM : 25212756 Fakultas : Ekonomi Jurusan : Akuntansi Dosen Pembimbing : Dr. Renny Nur ainy SE., MM PENDAHULUAN

PERLAKUAN AKUNTANSI TERHADAP PRODUK RUSAK PADA PT. MATRIX INDO GLOBAL Nama : Putri Aristya Devi NPM : 25212756 Fakultas : Ekonomi Jurusan : Akuntansi Dosen Pembimbing : Dr. Renny Nur ainy SE., MM PENDAHULUAN

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN Dari hasil penelitian dan pembahasan yang penulis lakukan pada perusahaan Daiwatex mengenai peranan analisis laba kotor terhadap efisiensi dan efektifitas bagian produksi dan bagian

BAB V SIMPULAN DAN SARAN Dari hasil penelitian dan pembahasan yang penulis lakukan pada perusahaan Daiwatex mengenai peranan analisis laba kotor terhadap efisiensi dan efektifitas bagian produksi dan bagian

BAB I PENDAHULUAN A. LATAR BELAKANG. Perusahaan tidak hanya harus mampu bersaing dengan perusahaan lokal

BAB I PENDAHULUAN A. LATAR BELAKANG Perusahaan tidak hanya harus mampu bersaing dengan perusahaan lokal saja tapi juga harus mampu bersaing dengan perusahaan-perusahaan asing. Untuk alasan ini, perusahaan-perusahaan

BAB I PENDAHULUAN A. LATAR BELAKANG Perusahaan tidak hanya harus mampu bersaing dengan perusahaan lokal saja tapi juga harus mampu bersaing dengan perusahaan-perusahaan asing. Untuk alasan ini, perusahaan-perusahaan

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang