Penguatan Akuntabilitas Anggaran: Tantangan Administrasi Keuangan Publik di Indonesia

|

|

|

- Sudomo Susanto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Penguatan Akuntabilitas Anggaran: Tantangan Administrasi Keuangan Publik di Indonesia Kuliah Umum Program Pasca- Sarjana Universitas Tujuhbelas Agustus Surabaya, 13 April 2013 Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada

2 AKUNTABILITAS (accountability): ukuran yang menunjukkan apakah akgvitas lembaga publik atau pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan norma dan nilai- nilai yang dianut oleh rakyat, dan apakah pelayanan tersebut mampu mengakomodasi kebutuhan rakyat yang sesungguhnya. A good synonym for the term accountability is answerability. An organisation must be answerable to someone or something outside itself. When things go wrong, someone must be held responsible. (Starling, 1998:164)

3 JENIS- JENIS AKUNTABILITAS (Stewart, 1989) 1. Policy Accountability, akuntabilitas atas pilihan-pilihan kebijakan yang dibuat 2. Program Accountability, akuntabilitas atas pencapaian tujuan/hasil dan efektifitas yang dicapai 3. Performance Accountability, akuntabilitas terhadap kinerja atau pelaksanaan tugas sebagai pelayan masyarakat 4. Process Accountability, akuntabilitas atas proses, prosedur atau ukuran yang layak dalam melaksanakan tindakan-tindakan yang ditetapkan. 5. Probity and Legal Accountability, akuntabilitas atas penggunaan dana sesuai dengan anggaran yang disetujui atau ketaatan terhadap undang-undang yang berlaku.

4 APA PENTINGNYA AKUNTABILITAS ANGGARAN? Wildavsky (The Poli)cs of the Budgetary Process, 1979): the budget lies at the heart of the poligcal process. Anggaran adalah serangkaian tujuan dengan dayar harga terlampir. Rubin (The Poli)cs of Public Budge)ng, 2000): Budgets reflect choices Budgets reflect prioriges Budgets reflect relagve proporgons of decisions made for local and consgtuency purposes.

5 SISTEM PENGANGGARAN DI INDONESIA Dasar kebijakan: UU No.17/2003 `g Keuangan Negara UU No.25/2004 `g Sistem Perencanaan Pemb. Nasional Permendagri No. 13/2006 `g Sistem Pengelolaan Keuangan Daerah à Perubahan terakhir: Permendagri No.39/2012. Pembiayaan pemerintah pusat: APBN. Dokumen pokok: DIPA (DaYar Isian Pelaksanaan Anggaran) Pembiayaan pemerintah daerah: APBD. Dokumen pokok: RKA- SKPD (Rencana Kerja Anggaran, Satuan Kerja Pemerintah Daerah).

maupun belanja (expenditure). 3. Mekanisme APBN dan APBD Gdak sinkron. 4.")

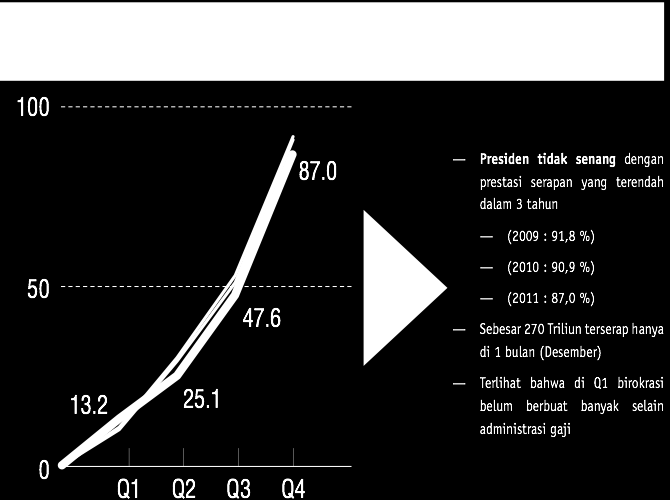

6 Negeri Auto- Pilot, Peran Pemerintah Turun: Apa Buk8nya? Mengapa? 1. Peran APBN dalam peningkatan kemakmuran (pertumbuhan PDB) hanya 8,9% (Radhi, 2012) 2. Kebocoran & korupsi anggaran terjadi di kedua sisi: pendapatan (revenues) maupun belanja (expenditure). 3. Mekanisme APBN dan APBD Gdak sinkron. 4. Sebagian besar anggaran publik tersedot untuk biaya operasional birokrasi (gaji, pengeluaran rugn). 5. Prioritas pembangunan belum menyentuh kebutuhan dasar rakyat. 6. Daya serap anggaran turun, sisa anggaran Gdak dapat dipergunakan, akuntabilitas anggaran rendah. 6

7 Kebocoran Anggaran Publik Korupsi poligk: melibatkan poligsi di DPR, Kementerian, Parpol, pejabat Pemda dan DPRD. Dana APBN banyak digunakan untuk kepengngan Parpol, digerogog untuk berbagai macam fee, Gdak fokus pada kebutuhan rakyat. Biaya birokrasi semakin membengkak, belanja modal untuk kepengngan publik menyusut. Dana APBD banyak digunakan untuk poligk uang pejabat petahana, biaya prosedural poligk yg mahal, untuk dana takgs KDH, dsb. Kebijakan publik mengarah ke kepengngan individu & kelompok, bukan kepengngan publik.

")

8 Korupsi PoliGk dan Birokrasi Ø Anggota DPR meminta fee dari kontraktor swasta yang akan dimenangkan proyeknya. Ø Kepala daerah menggunakan dana APBD untuk kepentingan pribadi dan kelompok bersama mitra swasta. Ø Politisi daerah (anggota DPRD) meminta jatah dari setiap proyek pembangunan yg disetujui, meminta uang sukses dari Calon Kepala Daerah dan rekanan swasta. 8

9 Dana Penyesuaian = Gentong Babi Mengapa ini justru dilegi8masi dalam rencana revisi UU 33/2004? Ø Alokasi dana gentong babi (pork barrel) dikritik habis-habisan oleh publik pada th Tapi DPR tetap jalan terus dg berbagai alasan. Ø Pada TA 2012, Dana Penyesuaian mencapai Rp 58,4 triliun sedangkan DAK hanya Rp 26,1 triliun. Dana Perimbang (Rp Triliyun) % 30.4% 33.3% 29.4% 29.0% 30.6% 32.0% 35.0% 30.0% 25.0% 20.0% 15.0% 10.0% 5.0% Dana Penyesuaian 4, ,362 5,806 14, , ,235 Otsus 1,775 3,488 4,046 8,180 8,857 9, ,421 DBH 27,977 51,638 60,502 76,585 66,073 89,618 83,558 DAU 88, , , , , , ,533 DAK 4,014 11,570 17,048 21,202 24,820 21, ,233 % Dana Perimbangan Thd APBN 22.5% 30.4% 33.3% 29.4% 29.0% 30.6% 32.0% 0.0% 9

10 Porsi belanja modal mengalami trend menurun selama Pada tahun 2011, porsi belanja modal terhadap total belanja hanya mencapai 20,7%. NB: Pada masa Orba, rerata belanja modal lebih dari 40% % 45.00% 40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% Note: data APBD konsolidasi secara nasional 5.00% 0.00% Belanja Pegawai 38.29% 40.65% 42.25% 46.52% 46.16% Belanja Barang dan jasa 18.58% 19.16% 18.64% 19.21% 20.69% Belanja Modal 30.87% 29.63% 26.83% 22.53% 23.14% Belanja Lainnya 12.25% 10.55% 12.29% 11.74% 10.01%

11 Penyerapan DIPA lebih Lambat dari Negara Lain Source: CEIC, World Bank

12 12

13 Surplus dana APBD di Daerah lebih banyak masuk SBI, bukan untuk investasi Surplus APBD (% Belanja)

14 Apakah kebijakan debo>lenecking th 2012 sudah efekgf?

15 APBD Prov Jawa Timur 2011 Uraian Jumlah (jutaan rupiah) % Total Belanja APBD Total Pendapatan 9,907,001 Pendapatan Asli Daerah 7,615,043 Dana Perimbangan 2,267,158 Pajak Daerah 6,120,000 Retribusi Daerah 56,358 Lain-lain Pendapatan 1,123,526 Total Belanja 10,626, Belanja Tidak Langsung 5,797, Belanja pegawai 1,497, Hibah 974, Bantuan sosial 87, Bantuan keuangan 963, Belanja tidak terduga 41, Belanja Langsung 4,828, Belanja pegawai 833, Belanja barang & jasa 3,094, Belanja modal 900, Pembiayaan Daerah 719, SiLPA 828, Pengeluaran 138, Defisit (719,360) -6.77

16 APBD Kota Surabaya, 2012 Uraian Jumlah % Total (jutaan rupiah) Belanja APBD Total Pendapatan 4,605, Pendapatan Asli Daerah 2,353, Dana Perimbangan 1,404, Pajak Daerah 1,909, Retribusi Daerah 251, Lain- lain Pendapatan 109, Total Belanja 5,167, Belanja Tidak Langsung 1,971, Belanja pegawai 1,668, Hibah 284, Bantuan sosial Bantuan keuangan 1, Belanja Gdak terduga 10, Belanja Langsung 3,195, Belanja pegawai 388, Belanja barang & jasa 1,557, Belanja modal 1,248, Pembiayaan Daerah 561, SiLPA 572, Pengeluaran 11, Surplus (561,356)

17 APBD Kab Gresik, 2012 Uraian Jumlah % Total (jutaan rupiah) Belanja APBD Total Pendapatan 1,448, Pendapatan Asli Daerah 325, Dana Perimbangan 884, Pajak Daerah 182, Retribusi Daerah 52, Lain- lain Pendapatan 82, Total Belanja 1,474, Belanja Tidak Langsung 930, Belanja pegawai 667, Hibah 121, Bantuan sosial 38, Bantuan keuangan 99, Belanja Gdak terduga 3, Belanja Langsung 544, Belanja pegawai 71, Belanja barang & jasa 262, Belanja modal 210, Pembiayaan Daerah 20, SiLPA 74, Pengeluaran 55, Surplus (26,562) -1.80

18 Apakah politisi dan pejabat tidak paham hal sederhana ini? Korelasi Belanja Daerah dg Kemiskinan & Pengangguran Sumber: DJPK, Kemkeu, 2011

19 Realisasi belanja APBD sangat rendah (Contoh kasus Pemprov DIY) Sumber Data : h`p://intranet.jogjakarta.go.id/monev_apbd

20 Alokasi Belanja di Daerah Kurang EfekGf Jumlah Program Jumlah Kegiatan % Penyelesaian Kegiatan TW 1 TW 2 TW ,25 3,10 11,05 (3 kegiatan) (41 kegiatan) (142 kegiatan) Catatan Tim Monev Pemprov DIY : 1. Deviasi antara target dan realisasi (fisik & keuangan) sangat lebar, deviasi keuangan tergnggi 38,95%, Deviasi Fisik tergnggi 25,69% yang keduanya terjadi pada Triwulan III. 2. Pada Triwulan 4 harus menyelesaikan 1141 kegiatan 3. Kondisi yang demikian apakah sudah cukup baik dari sisi perencanaan?

21 Catatan Umum Tim Monev Pemprov DIY Capaian Kinerja Keuangan dan Fisik sangat rendah apabila dibandingkan dengan target 2. Penyelesaian program/kegiatan cenderung menumpuk diakhir tahun, hal ini ditunjukkan dengan masih rendahnya Gngkat penyelesaian kegiatan sampai triwulan 3 3. Perencanaan aliran Kas yang Gdak sesuai dengan karakterisgk kegiatan 4. ROPK belum digunakan secara efekgf sebagai alat pengendalian.

22 PUSAT PERTANGGUNGJAWABAN KEUANGAN 1. Pusat pendapatan (revenue centre): Dispenda, BPKD, dsb dan pusat laba (profit centre): BUMD. 2. Pusat Biaya (expense centre): Dinas Pendidikan, Kesehatan, Tenagakerja, Pariwisata, Pertanian, dsb. 3. Pusat Investasi (investment centre): Dinas PU, Pendidikan, Perindustrian, Kehutanan, dsb.

23 TRIPLE ACCOUNTABILITY UNTUK KEPALA DAERAH (PP No. 3 tahun 2007) 1. BupaG wajib menyusun LPPD (Laporan Penyelenggaraan Pemerintahan Daerah), ditujukan kpd Mendagri melalui Gub (akuntabilitas ke atas): urusan wajib 2. 8 urusan pilihan 3. Urusan desentralisasi 2. BupaG wajib menyusun LKPJ (Lap Keterangan Pertanggungjawaban) untuk DPRD (akuntabilitas ke samping): 1. LKPJ akhir tahun anggaran 2. LKPJ akhir masa jabatan 3. Tidak ada ket diterima/ditolak (?) 3. BupaG wajib memberi Informasi LPPD kepada masy melalui media cetak/elektronik (akuntabilitas ke luar): 1. Mengapa materinya sama dg LPPD (pasal 27)? 2. Informasi kepada publik seharusnya selengkap mungkin (berbagai media), tanggapan masy dibuka seluas mungkin.

24 Agenda Perubahan #1: Aspek PoliGk Anggaran dan Administrasi Keuangan 1. Memperbaiki sistem politik anggaran secara komprehensif; sistem akuntabilitas politik yg lebih sehat (Mis: transparansi keuangan partai, memberantas money politics, mencegah intervensi politik yg berlebihan dlm proses penganggaran; Satuan Tiga, kolusi RKA-SKPD, dsb). 2. Menciptakan garis yang jelas antara hukum administrasi (process accountability) dengan hukum tindak-pidana thd korupsi (probity, policy accountability). 3. Meningkatkan profesionalisme, kompetensi dan kemampuan aparat dalam bidang penganggaran; Bgm mengintegrasikan UU No. 17/2003, UU No.25/2004, dan UU No.32/2004? 4. Meningkatkan transparansi penggunaan APBN dan APBD (Nota keuangan, website Pemda, monitoring dan evaluasi penggunaan anggaran, dsb). 5. Penegakan hukum atas korupsi anggaran publik harus tepat, konsisten dan sesuai rasa keadilan masyarakat.

25 Agenda Perubahan #2: Aspek Demokrasi SubstanGf dan Peran Civil Society 1. Anggaran publik lebih banyak dipengaruhi oleh kepengngan individu pejabat dan kepengngan sempit lainnya. Ini bertentangan dengan azas demokrasi substangf bahwa public policy must be based on public consent. 2. Memperbaiki pola perilaku poligk masyarakat terkait penggunaan anggaran; Dana Bansos, hibah, bantuan keuangan, dsb. MemasGkan agar rakyat Gdak terbeli oleh pejabat secara poligk. 3. Perlu penguatan unsur- unsur civil society yang memiliki kepedulian, kemampuan analigs- krigs dan komitmen terhadap akuntabilitas anggaran (Mis: komitmen ICW, FITRA, KPPOD, dsb; liputan media terkait anggaran publik). 4. Peningkatan pemahaman masyarakat tentang rencana kerja pemerintah, laporan akuntabilitas, dan sikap krigs terhadap kinerja anggaran. Transparansi seringkali hanya terdapat dalam dokumen formal yg umum, bukan dokumen di Gngkat teknis yg melaporkan kinerja program, pelaksanaan RKA- SKPD, dsb.

26 Ø Dasar dari reformasi di bidang anggaran dan administrasi keuangan publik adalah penguatan komitmen, integritas, perubahan pola-pikir, dan profesionalisme. Ø Indonesia berada di persimpangan jalan à Melompat dari negara berpendapatan menengah menjadi negara maju, atau terlempar menjadi failed state? Salah satu tolok-ukurnya tampak dari perubahan dalam akuntabilitas anggaran. TERIMA KASIH 26

Mengatasi Fragmentasi Kepen/ngan: Ekonomi- Poli/k Anggaran Publik di Indonesia

Mengatasi Fragmentasi Kepen/ngan: Ekonomi- Poli/k Anggaran Publik di Indonesia Seminar Subsidi dan Perlindungan Sosial Pusat Studi Kependudukan dan Kebijakan Jogja, 4 Desember 2014 Wahyudi Kumorotomo,

Mengatasi Fragmentasi Kepen/ngan: Ekonomi- Poli/k Anggaran Publik di Indonesia Seminar Subsidi dan Perlindungan Sosial Pusat Studi Kependudukan dan Kebijakan Jogja, 4 Desember 2014 Wahyudi Kumorotomo,

Sinergi DPD- RI dan Pemda Dalam Penyusunan APBD Pro- Rakyat

Sinergi DPD- RI dan Pemda Dalam Penyusunan APBD Pro- Rakyat Diskusi Terbatas DPD- RI di Provinsi DI Yogyakarta 30 Juli 2015 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada

Sinergi DPD- RI dan Pemda Dalam Penyusunan APBD Pro- Rakyat Diskusi Terbatas DPD- RI di Provinsi DI Yogyakarta 30 Juli 2015 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada

AKUNTABILITAS (accountability): pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan norma dan nilai-nilai. yang dianut

: pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan norma dan nilai-nilai. yang dianut") AKUNTABILITAS (accountability): ukuran yang menunjukkan apakah aktivitas lembaga publik atau pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan norma dan nilai-nilai yang dianut oleh rakyat,

AKUNTABILITAS (accountability): ukuran yang menunjukkan apakah aktivitas lembaga publik atau pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan norma dan nilai-nilai yang dianut oleh rakyat,

Good Governance dan Akuntabilitas Dalam Penyelenggaraan Pemerintah Daerah

Good Governance dan Akuntabilitas Dalam Penyelenggaraan Pemerintah Daerah Kuliah Umum Universitas Sumatera Utara, Medan, 13 November 2014 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas

Good Governance dan Akuntabilitas Dalam Penyelenggaraan Pemerintah Daerah Kuliah Umum Universitas Sumatera Utara, Medan, 13 November 2014 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas

DESENTRALISASI FISKAL: IMPLIKASI DAN PENERAPAN BAGI PEMDA DI INDONESIA. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada

DESENTRALISASI FISKAL: IMPLIKASI DAN PENERAPAN BAGI PEMDA DI INDONESIA Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada Desentralisasi Fiskal di Indonesia 1. Apakah devolusi / pelimpahan

DESENTRALISASI FISKAL: IMPLIKASI DAN PENERAPAN BAGI PEMDA DI INDONESIA Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada Desentralisasi Fiskal di Indonesia 1. Apakah devolusi / pelimpahan

Kebijakan Publik Delibera/f: Beberapa Prasyarat untuk Menjamin Kesejahteraan Rakyat

Kebijakan Publik Delibera/f: Beberapa Prasyarat untuk Menjamin Kesejahteraan Rakyat Kuliah Umum Universitas Negeri Jember 12 September 2013 Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah

Kebijakan Publik Delibera/f: Beberapa Prasyarat untuk Menjamin Kesejahteraan Rakyat Kuliah Umum Universitas Negeri Jember 12 September 2013 Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah

Peningkatan Efektivitas Belanja Daerah: Agenda Kebijakan Desentralisasi Fiskal di Indonesia

Peningkatan Efektivitas Belanja Daerah: Agenda Kebijakan Desentralisasi Fiskal di Indonesia Wahyudi Kumorotomo www.kumoro.staff.ugm.ac.id kumoro@ugm.ac.id Seminar Nasional Satu Dasawarsa Desentralisasi

Peningkatan Efektivitas Belanja Daerah: Agenda Kebijakan Desentralisasi Fiskal di Indonesia Wahyudi Kumorotomo www.kumoro.staff.ugm.ac.id kumoro@ugm.ac.id Seminar Nasional Satu Dasawarsa Desentralisasi

DESENTRALISASI FISKAL: IMPLIKASI BAGI APBD DAN PEMBANGUNAN DI DAERAH

DESENTRALISASI FISKAL: IMPLIKASI BAGI APBD DAN PEMBANGUNAN DI DAERAH Lokakarya Membangun Birokrasi yang Bersih dan Melayani Hotel d Maleo, Mamuju, 28-29 Desember 2011 Dr. Wahyudi Kumorotomo Magister Administrasi

DESENTRALISASI FISKAL: IMPLIKASI BAGI APBD DAN PEMBANGUNAN DI DAERAH Lokakarya Membangun Birokrasi yang Bersih dan Melayani Hotel d Maleo, Mamuju, 28-29 Desember 2011 Dr. Wahyudi Kumorotomo Magister Administrasi

Perencanaan dan Penganggaran: Analisis Kasus di Daerah

Perencanaan dan Penganggaran: Analisis Kasus di Daerah Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada Website: www.kumoro.staff.ugm.ac.id E-mail: kumoro@ugm.ac.id MASALAH POKOK

Perencanaan dan Penganggaran: Analisis Kasus di Daerah Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada Website: www.kumoro.staff.ugm.ac.id E-mail: kumoro@ugm.ac.id MASALAH POKOK

Inefisiensi Anggaran dan Masalah Integritas Pejabat Publik

Inefisiensi Anggaran dan Masalah Integritas Pejabat Publik Pidato Semesteran 15 Mar 2012 Dr. Wahyudi Kumorotomo Jurusan Manajemen dan Kebijakan Publik Fisipol Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Inefisiensi Anggaran dan Masalah Integritas Pejabat Publik Pidato Semesteran 15 Mar 2012 Dr. Wahyudi Kumorotomo Jurusan Manajemen dan Kebijakan Publik Fisipol Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Penyerapan dan Efek-vitas Anggaran di Daerah

Penyerapan dan Efek-vitas Anggaran di Daerah Diskusi Teknis DPRD Kabupaten Kutai Kartanegara Hotel Garden Palace, Surabaya, 17 Feb 2012 Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah

Penyerapan dan Efek-vitas Anggaran di Daerah Diskusi Teknis DPRD Kabupaten Kutai Kartanegara Hotel Garden Palace, Surabaya, 17 Feb 2012 Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah

Forum Bintek DPRD Kabupaten Deli Serdang Hotel Ibis Malioboro, Jogja 14 Mar Wahyudi Kumorotomo, PhD

Forum Bintek DPRD Kabupaten Deli Serdang Hotel Ibis Malioboro, Jogja 14 Mar 2013 Wahyudi Kumorotomo, PhD www.kumoro.staff.ugm.ac.id kumoro@ugm.ac.id 1. Ekonomi tumbuh (prediksi th 2013: 6,4%) tetapi bukan

Forum Bintek DPRD Kabupaten Deli Serdang Hotel Ibis Malioboro, Jogja 14 Mar 2013 Wahyudi Kumorotomo, PhD www.kumoro.staff.ugm.ac.id kumoro@ugm.ac.id 1. Ekonomi tumbuh (prediksi th 2013: 6,4%) tetapi bukan

Agenda Kebijakan Desentralisasi Fiskal di Indonesia

Agenda Kebijakan Desentralisasi Fiskal di Indonesia Uji Sahih Draf RUU Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah Jogja, 15 Mei 2012 Wahyudi Kumorotomo Magister Administrasi Publik

Agenda Kebijakan Desentralisasi Fiskal di Indonesia Uji Sahih Draf RUU Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah Jogja, 15 Mei 2012 Wahyudi Kumorotomo Magister Administrasi Publik

ANGGOTA DPRD. Pembekalan Anggota DPRD Kabupaten Kepulauan Selayar MEP-UGM, 5 September Dr. Wahyudi Kumorotomo, MPP

SUSUNAN DAN KEDUDUKAN ANGGOTA DPRD Pembekalan Anggota DPRD Kabupaten Kepulauan Selayar MEP-UGM, 5 September 2009 Dr. Wahyudi Kumorotomo, MPP Fakultas Ilmu Sosial dan Ilmu Politik Universitas Gadjah Mada

SUSUNAN DAN KEDUDUKAN ANGGOTA DPRD Pembekalan Anggota DPRD Kabupaten Kepulauan Selayar MEP-UGM, 5 September 2009 Dr. Wahyudi Kumorotomo, MPP Fakultas Ilmu Sosial dan Ilmu Politik Universitas Gadjah Mada

Dr. Wahyudi Kumorotomo, MPP Magister Administrasi Publik Universitas Gadjah Mada.

Dr. Wahyudi Kumorotomo, MPP Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id kumoro@ymail.com Tujuan Pembangunan Daerah 1. Mengurangi g disparitas/ketimpangan

Dr. Wahyudi Kumorotomo, MPP Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id kumoro@ymail.com Tujuan Pembangunan Daerah 1. Mengurangi g disparitas/ketimpangan

KONSEP DASAR PEMANTAUAN DAN EVALUASI

KONSEP DASAR PEMANTAUAN DAN EVALUASI Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id PEMANTAUAN & EVALUASI Pemantauan (monitoring)

KONSEP DASAR PEMANTAUAN DAN EVALUASI Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id PEMANTAUAN & EVALUASI Pemantauan (monitoring)

ANALISIS KEBIJAKAN ANGGARAN DAN KEUANGAN DAERAH. Kabupaten Konawe Utara

ANALISIS KEBIJAKAN ANGGARAN DAN KEUANGAN DAERAH Kabupaten Konawe Utara Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id 081 328 488

ANALISIS KEBIJAKAN ANGGARAN DAN KEUANGAN DAERAH Kabupaten Konawe Utara Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id 081 328 488

Poli%k Anggaran: Harga BBM Dan Kebijakan Pengalihan Subsidi

Poli%k Anggaran: Harga BBM Dan Kebijakan Pengalihan Subsidi Kuliah Umum Program Pasca- Sarjana Administrasi Publik Universitas Bengkulu, 16 Januari 2015 Wahyudi Kumorotomo, PhD Jurusan Manajemen dan Kebijakan

Poli%k Anggaran: Harga BBM Dan Kebijakan Pengalihan Subsidi Kuliah Umum Program Pasca- Sarjana Administrasi Publik Universitas Bengkulu, 16 Januari 2015 Wahyudi Kumorotomo, PhD Jurusan Manajemen dan Kebijakan

Konsep Kesejahteraan Sosial dan Kebijakan Sosial: Kesenjangan Teoretis dan Praktis di Indonesia

Konsep Kesejahteraan Sosial dan Kebijakan Sosial: Kesenjangan Teoretis dan Praktis di Indonesia Wahyudi Kumorotomo Gurubesar Jurusan Manajemen & Kebijakan Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Konsep Kesejahteraan Sosial dan Kebijakan Sosial: Kesenjangan Teoretis dan Praktis di Indonesia Wahyudi Kumorotomo Gurubesar Jurusan Manajemen & Kebijakan Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Evaluasi dan Agenda Kebijakan DAK

Evaluasi dan Agenda Kebijakan DAK Pengantar Diskusi Dalam Dialog Kebijakan DAK Hotel Parama, Cisarua 22 23 Juni 2011 Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Evaluasi dan Agenda Kebijakan DAK Pengantar Diskusi Dalam Dialog Kebijakan DAK Hotel Parama, Cisarua 22 23 Juni 2011 Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Refleksi Kebijakan AKIP Dan Percepatan Reformasi Birokrasi

Refleksi Kebijakan AKIP Dan Percepatan Reformasi Birokrasi Diklat RLA LAN-Samarinda 8 Juni 2017 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id Agenda

Refleksi Kebijakan AKIP Dan Percepatan Reformasi Birokrasi Diklat RLA LAN-Samarinda 8 Juni 2017 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id Agenda

Revenue & Expenditure

Pengenalan tentang Keuangan Daerah Revenue & Expenditure Syukriy Abdullah Penger5an Keuangan Daerah Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah

Pengenalan tentang Keuangan Daerah Revenue & Expenditure Syukriy Abdullah Penger5an Keuangan Daerah Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah

Pencegahan Korupsi: Tantangan E)ka Administrasi Negara di Indonesia

ka Administrasi Negara di Indonesia") Pencegahan Korupsi: Tantangan E)ka Administrasi Negara di Indonesia Kuliah Umum Di Universitas Hang Tuah Surabaya, 13 Januari 2015 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah

Pencegahan Korupsi: Tantangan E)ka Administrasi Negara di Indonesia Kuliah Umum Di Universitas Hang Tuah Surabaya, 13 Januari 2015 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah

PECAPP. Revenue & Expenditure. Pengenalan tentang Keuangan Daerah. Syukriy Abdullah

Pengenalan tentang Keuangan Daerah A-PDF Watermark DEMO: Purchase from www.a-pdf.com to remove the watermark Revenue & Expenditure Syukriy Abdullah Pengertian Keuangan Daerah Keuangan Daerah adalah semua

Pengenalan tentang Keuangan Daerah A-PDF Watermark DEMO: Purchase from www.a-pdf.com to remove the watermark Revenue & Expenditure Syukriy Abdullah Pengertian Keuangan Daerah Keuangan Daerah adalah semua

Tugas Bamus dan Panggar DPRD

Tugas Bamus dan Panggar DPRD Kabupaten Pati, Jawa a Tengah Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada Website: www.kumoro.staff.ugm.ac.id E-mail: kumoro@map.ugm.ac.id Alat

Tugas Bamus dan Panggar DPRD Kabupaten Pati, Jawa a Tengah Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada Website: www.kumoro.staff.ugm.ac.id E-mail: kumoro@map.ugm.ac.id Alat

Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada. Telp:

Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id Telp: 081 328 488 444 1. Bupati wajib menyusun LPPD (Laporan Penyelenggaraan

Dr. Wahyudi Kumorotomo Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id Telp: 081 328 488 444 1. Bupati wajib menyusun LPPD (Laporan Penyelenggaraan

DANA PERIMBANGAN DAN PINJAMAN DAERAH

DANA PERIMBANGAN DAN PINJAMAN DAERAH Oleh: DR. MOCH ARDIAN N. Direktur Fasilitasi Dana Perimbangan dan Pinjaman Daerah KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL BINA KEUANGAN DAERAH 2018 1 2 KEBIJAKAN

DANA PERIMBANGAN DAN PINJAMAN DAERAH Oleh: DR. MOCH ARDIAN N. Direktur Fasilitasi Dana Perimbangan dan Pinjaman Daerah KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL BINA KEUANGAN DAERAH 2018 1 2 KEBIJAKAN

Dr. Wahyudi Kumorotomo. Magister Administrasi Publik, Universitas Gadjah Mada.

Badan Kehormatan dan Kinerja DPRD Kabupaten Lampura Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id Alat Kelengkapan DPRD (ps.353

Badan Kehormatan dan Kinerja DPRD Kabupaten Lampura Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id Alat Kelengkapan DPRD (ps.353

Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada.

Lokakarya DPRD Kabupaten Malang Hotel Mutiara, Jogja, 2 Juli 2011 Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id 1. Pimpinan

Lokakarya DPRD Kabupaten Malang Hotel Mutiara, Jogja, 2 Juli 2011 Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id 1. Pimpinan

, ,00 10, , ,00 08,06

E. AKUNTABILITAS KEUANGAN Perkembangan realisasi pendapatan daerah selama 5 (lima) tahun terakhir sejak Tahun 2008 sampai dengan tahun 2013 selalu menunjukkan peningkatan. Berdasarkan realisasi pendapatan

E. AKUNTABILITAS KEUANGAN Perkembangan realisasi pendapatan daerah selama 5 (lima) tahun terakhir sejak Tahun 2008 sampai dengan tahun 2013 selalu menunjukkan peningkatan. Berdasarkan realisasi pendapatan

Pengelolaan Anggaran Operasional Anggota DPRD dan Sekretariat DPRD

Pengelolaan Anggaran Operasional Anggota DPRD dan Sekretariat DPRD Bimbingan Teknis Sekretariat Dewan Kabupaten Jepara Surakarta, 17 Desember 2014 Dr. Wahyudi Kumorotomo, MPP Magister Administrasi Publik

Pengelolaan Anggaran Operasional Anggota DPRD dan Sekretariat DPRD Bimbingan Teknis Sekretariat Dewan Kabupaten Jepara Surakarta, 17 Desember 2014 Dr. Wahyudi Kumorotomo, MPP Magister Administrasi Publik

PERUMUSAN KEBIJAKAN PUBLIK NASIONAL

PERUMUSAN KEBIJAKAN PUBLIK NASIONAL Wahyudi Kumorotomo www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id MODEL KEBIJAKAN (Allison, 1981) 1. Rational actor; Sosok pemerintah sebagai kotakhitam, spt aktor

PERUMUSAN KEBIJAKAN PUBLIK NASIONAL Wahyudi Kumorotomo www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id MODEL KEBIJAKAN (Allison, 1981) 1. Rational actor; Sosok pemerintah sebagai kotakhitam, spt aktor

PROFIL KEUANGAN DAERAH

1 PROFIL KEUANGAN DAERAH Penyelenggaraan Pemerintahan Daerah sesuai dengan amanat Undang-Undang adalah menyelenggarakan otonomi daerah dalam wujud otonomi yang luas, nyata dan bertanggung jawab, serta

1 PROFIL KEUANGAN DAERAH Penyelenggaraan Pemerintahan Daerah sesuai dengan amanat Undang-Undang adalah menyelenggarakan otonomi daerah dalam wujud otonomi yang luas, nyata dan bertanggung jawab, serta

HUBUNGAN KEUANGAN ANTARA PEMERINTAH PUSAT DAN DAERAH

HUBUNGAN KEUANGAN ANTARA PEMERINTAH PUSAT DAN DAERAH DASAR PEMIKIRAN HUBUNGAN KEUANGAN ANTARA PUSAT DAN DAERAH DAERAH HARUS MEMPUNYAI SUMBER-SUMBER KEUANGAN YANG MEMADAI DALAM MENJALANKAN DESENTRALISASI

HUBUNGAN KEUANGAN ANTARA PEMERINTAH PUSAT DAN DAERAH DASAR PEMIKIRAN HUBUNGAN KEUANGAN ANTARA PUSAT DAN DAERAH DAERAH HARUS MEMPUNYAI SUMBER-SUMBER KEUANGAN YANG MEMADAI DALAM MENJALANKAN DESENTRALISASI

Badan Kehormatan dan Kinerja DPRD

Badan Kehormatan dan Kinerja DPRD Kabupaten Jepara Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id Alat Kelengkapan DPRD (ps.353

Badan Kehormatan dan Kinerja DPRD Kabupaten Jepara Dr. Wahyudi Kumorotomo Magister Administrasi Publik, Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id Alat Kelengkapan DPRD (ps.353

GAMBARAN PENGELOLAAN KEUANGAN DAERAH (Realisasi dan Proyeksi)

") GAMBARAN PENGELOLAAN KEUANGAN DAERAH (Realisasi dan Proyeksi) Disampaikan dalam Konsultasi Publik Rancangan Awal RPJMD Kab. Gunungkidul 2016-2021 RABU, 6 APRIL 2016 OUT LINE REALISASI (2011 2015) a. Pendapatan

GAMBARAN PENGELOLAAN KEUANGAN DAERAH (Realisasi dan Proyeksi) Disampaikan dalam Konsultasi Publik Rancangan Awal RPJMD Kab. Gunungkidul 2016-2021 RABU, 6 APRIL 2016 OUT LINE REALISASI (2011 2015) a. Pendapatan

BAB I PENDAHULUAN. otonomi daerah merupakan wujud reformasi yang mengharapkan suatu tata kelola

BAB I PENDAHULUAN A. Latar Belakang Penelitian Reformasi telah membawa perubahan yang signifikan terhadap pola kehidupan sosial, politik dan ekonomi di Indonesia. Desentralisasi keuangan dan otonomi daerah

BAB I PENDAHULUAN A. Latar Belakang Penelitian Reformasi telah membawa perubahan yang signifikan terhadap pola kehidupan sosial, politik dan ekonomi di Indonesia. Desentralisasi keuangan dan otonomi daerah

Bab III Gambaran Pengelolaan Keuangan Daerah Dan Kerangka Pendanaan

Bab III Gambaran Pengelolaan Keuangan Daerah Dan Kerangka Pendanaan 3.1 Kinerja Keuangan Masa Lalu Sesuai dengan Peraturan Menteri Dalam Negeri (Permendagri) Nomor : 13 tahun 2006, bahwa Anggaran Pendapatan

Bab III Gambaran Pengelolaan Keuangan Daerah Dan Kerangka Pendanaan 3.1 Kinerja Keuangan Masa Lalu Sesuai dengan Peraturan Menteri Dalam Negeri (Permendagri) Nomor : 13 tahun 2006, bahwa Anggaran Pendapatan

BAB I PENDAHULUAN. perubahan dan lebih dekat dengan masyarakat. Otonomi yang dimaksudkan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada era reformasi seperti saat ini sangat penting diberlakukannya otonomi daerah untuk memberikan kesempatan kepada pemerintah agar dapat lebih meningkatkan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada era reformasi seperti saat ini sangat penting diberlakukannya otonomi daerah untuk memberikan kesempatan kepada pemerintah agar dapat lebih meningkatkan

PROYEKSI DAN KEBIJAKAN KEUANGAN DAERAH RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2017

PROYEKSI DAN KEBIJAKAN KEUANGAN DAERAH RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2017 GAMBARAN UMUM APBD KABUPATEN GUNUNGKIDUL 2012-2016 PENDAPATAN TAHUN PAD DANA PERIMBANGAN LAIN-LAIN

PROYEKSI DAN KEBIJAKAN KEUANGAN DAERAH RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2017 GAMBARAN UMUM APBD KABUPATEN GUNUNGKIDUL 2012-2016 PENDAPATAN TAHUN PAD DANA PERIMBANGAN LAIN-LAIN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA. Keseimbangan Keuangan Pusat-Daerah dalam Pelaksanaan Reformasi Birokrasi. Outline

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA Keseimbangan Keuangan Pusat-Daerah dalam Pelaksanaan Reformasi Birokrasi Jakarta, 28 Mei 2013 Outline Hubungan Keuangan Pusat-Daerah Reformasi Birokrasi, Kendala

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA Keseimbangan Keuangan Pusat-Daerah dalam Pelaksanaan Reformasi Birokrasi Jakarta, 28 Mei 2013 Outline Hubungan Keuangan Pusat-Daerah Reformasi Birokrasi, Kendala

BAB I PENDAHULUAN. melakukan perubahan secara holistik terhadap pelaksaaan pemerintahan orde baru.

BAB I PENDAHULUAN 1.1. Latar Belakang Semangat reformasi telah mendorong para pemimpin bangsa Indonesia untuk melakukan perubahan secara holistik terhadap pelaksaaan pemerintahan orde baru. Keinginan untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Semangat reformasi telah mendorong para pemimpin bangsa Indonesia untuk melakukan perubahan secara holistik terhadap pelaksaaan pemerintahan orde baru. Keinginan untuk

Pencegahan Korupsi dalam Pengadaan: Beberapa Pemikiran untuk CIA (Corrup&on Impact Assessment) Depu5 Pencegahan KPK

Depu5 Pencegahan KPK") Pencegahan Korupsi dalam Pengadaan: Beberapa Pemikiran untuk CIA (Corrup&on Impact Assessment) Depu5 Pencegahan KPK Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Pencegahan Korupsi dalam Pengadaan: Beberapa Pemikiran untuk CIA (Corrup&on Impact Assessment) Depu5 Pencegahan KPK Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

Pengelolaan Keuangan Daerah

A-PDF Watermark DEMO: Purchase from www.a-pdf.com to remove the watermark Pengelolaan Keuangan Daerah Sebuah Pengantar Syukriy Abdullah Keuangan Daerah Keuangan Daerah adalah semua hak dan kewajiban daerah

A-PDF Watermark DEMO: Purchase from www.a-pdf.com to remove the watermark Pengelolaan Keuangan Daerah Sebuah Pengantar Syukriy Abdullah Keuangan Daerah Keuangan Daerah adalah semua hak dan kewajiban daerah

BAB 1 PENDAHULUAN. upaya-upaya secara maksimal untuk menciptakan rerangka kebijakan yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di era perdagangan bebas atau globalisasi, setiap negara terus melakukan upaya-upaya secara maksimal untuk menciptakan rerangka kebijakan yang mampu menciptakan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di era perdagangan bebas atau globalisasi, setiap negara terus melakukan upaya-upaya secara maksimal untuk menciptakan rerangka kebijakan yang mampu menciptakan

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH DAN KERANGKA PENDANAAN

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH DAN KERANGKA PENDANAAN A. PENGELOLAAN KEUANGAN DAERAH Berkaitan dengan manajemen keuangan pemerintah daerah, sesuai dengan amanat UU Nomor 32 Tahun 2004 tentang

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH DAN KERANGKA PENDANAAN A. PENGELOLAAN KEUANGAN DAERAH Berkaitan dengan manajemen keuangan pemerintah daerah, sesuai dengan amanat UU Nomor 32 Tahun 2004 tentang

KAWAL DAN IMBANG (CHECKS AND BALANCES)

") KAWAL DAN IMBANG (CHECKS AND BALANCES) Checks (kawal, kendali): mekanisme kelembagaan yang mencegah penggunaan kekuasaan secara mutlak / absolut. Cara yang paling mudah ditempuh adalah dengan memisahkan

KAWAL DAN IMBANG (CHECKS AND BALANCES) Checks (kawal, kendali): mekanisme kelembagaan yang mencegah penggunaan kekuasaan secara mutlak / absolut. Cara yang paling mudah ditempuh adalah dengan memisahkan

SOSIALISASI PERATURAN DAERAH PROVINSI BANTEN NOMOR 1 TAHUN 2014 TENTANG ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014

SOSIALISASI PERATURAN DAERAH PROVINSI BANTEN NOMOR 1 TAHUN 2014 TENTANG ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 Dalam upaya mewujudkan manajemen keuangan pemerintah yang baik, diperlukan

SOSIALISASI PERATURAN DAERAH PROVINSI BANTEN NOMOR 1 TAHUN 2014 TENTANG ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 Dalam upaya mewujudkan manajemen keuangan pemerintah yang baik, diperlukan

BAB I PENDAHULUAN 1.1.Latar Belakang

BAB I PENDAHULUAN 1.1.Latar Belakang Reformasi dalam bidang pengelolaan keuangan Negara khususnya dalam sistem perencanaan dan penganggaran telah banyak membawa perubahan yang sangat mendasar dalam pelaksanaannya.

BAB I PENDAHULUAN 1.1.Latar Belakang Reformasi dalam bidang pengelolaan keuangan Negara khususnya dalam sistem perencanaan dan penganggaran telah banyak membawa perubahan yang sangat mendasar dalam pelaksanaannya.

Daftar Tabel Data Fiskal Regional Kanwil Ditjen Perbendaharaan

Daftar Tabel Data Fiskal Regional Kanwil Ditjen Perbendaharaan LAMPIRAN BAB II. Inflasi PERKEMBANGAN TINGKAT INFLASI Prov/Kab/Kota Tingkat Inflasi (%) Keterangan Prov Maret 0 (YoY) Kabupaten Maret 0 (bulanan)

Daftar Tabel Data Fiskal Regional Kanwil Ditjen Perbendaharaan LAMPIRAN BAB II. Inflasi PERKEMBANGAN TINGKAT INFLASI Prov/Kab/Kota Tingkat Inflasi (%) Keterangan Prov Maret 0 (YoY) Kabupaten Maret 0 (bulanan)

3.2. Kebijakan Pengelolalan Keuangan Periode

No. Rek Uraian Sebelum Perubahan Jumlah (Rp) Setelah Perubahan Bertambah / (Berkurang) 1 2 3 4 5 116,000,000,000 145,787,728,270 29,787,728,270 (Rp) 3.1.1 Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya

No. Rek Uraian Sebelum Perubahan Jumlah (Rp) Setelah Perubahan Bertambah / (Berkurang) 1 2 3 4 5 116,000,000,000 145,787,728,270 29,787,728,270 (Rp) 3.1.1 Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya

BAB V ARAH KEBIJAKAN KEUANGAN DAERAH

BAB V ARAH KEBIJAKAN KEUANGAN DAERAH Gambaran pengelolaan keuangan daerah menjelaskan tentang aspek kebijakan keuangan daerah, yang berkaitan dengan pendapatan, belanja dan pembiayaan daerah serta capaian

BAB V ARAH KEBIJAKAN KEUANGAN DAERAH Gambaran pengelolaan keuangan daerah menjelaskan tentang aspek kebijakan keuangan daerah, yang berkaitan dengan pendapatan, belanja dan pembiayaan daerah serta capaian

PEMIKIRAN MENGENAI RUU PEMERINTAHAN DAERAH (RENCANA REVISI UU NO.32/2004)

") PEMIKIRAN MENGENAI RUU PEMERINTAHAN DAERAH (RENCANA REVISI UU NO.32/2004) Wahyudi Kumorotomo, PhD Guru-besar pada Jurusan Manajemen Kebijakan Publik Fisipol UGM 2014 APAKAH KOMITMEN UNTUK REVISI UU.32/2004

PEMIKIRAN MENGENAI RUU PEMERINTAHAN DAERAH (RENCANA REVISI UU NO.32/2004) Wahyudi Kumorotomo, PhD Guru-besar pada Jurusan Manajemen Kebijakan Publik Fisipol UGM 2014 APAKAH KOMITMEN UNTUK REVISI UU.32/2004

BAB I PENDAHULUAN. dan kewenangan yang luas untuk menggunakan sumber-sumber keuangan yang

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Undang-Undang (UU) Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Undang-Undang (UU) Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian direvisi dengan UU Nomor 32 Tahun 2004, daerah diberi kewenangan yang luas

KEBIJAKAN KEUANGAN DAERAH DAN TRANSFER KE DAERAH

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA KEBIJAKAN KEUANGAN DAERAH DAN TRANSFER KE DAERAH DIREKTUR PEMBIAYAAN DAN KAPASITAS DAERAH Disampaikan Pada: Penutupan Musrenbang Penyusunan RKPD DIY Tahun Anggaran

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA KEBIJAKAN KEUANGAN DAERAH DAN TRANSFER KE DAERAH DIREKTUR PEMBIAYAAN DAN KAPASITAS DAERAH Disampaikan Pada: Penutupan Musrenbang Penyusunan RKPD DIY Tahun Anggaran

PELAPORAN DATA REALISASI PENDAPATAN, BELANJA, DAN PEMBIAYAAN YANG BERSUMBER DARI DANA TRANSFER

PELAPORAN DATA REALISASI PENDAPATAN, BELANJA, DAN PEMBIAYAAN YANG BERSUMBER DARI DANA TRANSFER Disampaikan Pada Acara : Rapat Penyajian dan Publikasi Data Informasi Dana Perimbangan dan Pinjaman Daerah

PELAPORAN DATA REALISASI PENDAPATAN, BELANJA, DAN PEMBIAYAAN YANG BERSUMBER DARI DANA TRANSFER Disampaikan Pada Acara : Rapat Penyajian dan Publikasi Data Informasi Dana Perimbangan dan Pinjaman Daerah

PEMBIAYAAN PEMBANGUNAN PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA. Drs. Bambang Wisnu Handoyo DPPKA DIY

PEMBIAYAAN PEMBANGUNAN PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA Drs. Bambang Wisnu Handoyo DPPKA DIY KEUANGAN DAERAH Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan

PEMBIAYAAN PEMBANGUNAN PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA Drs. Bambang Wisnu Handoyo DPPKA DIY KEUANGAN DAERAH Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan

BAB III Gambaran Pengelolaan Keuangan Daerah dan Kerangka Pendanaan

BAB III Gambaran Pengelolaan Keuangan Daerah dan Kerangka Pendanaan 3.1 Kinerja Keuangan Masa Lalu Kabupaten Jembrana dalam hal pengelolaan keuangan daerah telah menerapkan pola pengelolaan keuangan berbasis

BAB III Gambaran Pengelolaan Keuangan Daerah dan Kerangka Pendanaan 3.1 Kinerja Keuangan Masa Lalu Kabupaten Jembrana dalam hal pengelolaan keuangan daerah telah menerapkan pola pengelolaan keuangan berbasis

ROY SALAM Indonesia Budget Center (IBC)

") ROY SALAM Indonesia Budget Center (IBC) Hakekatnya anggaran sebagai instrument akuntabilitas, manajemen, dan kebijakan ekonomi negara. Tujuan APBN/APBD, sebesar-besarnya untuk kesejahteraan rakyat (amanah

ROY SALAM Indonesia Budget Center (IBC) Hakekatnya anggaran sebagai instrument akuntabilitas, manajemen, dan kebijakan ekonomi negara. Tujuan APBN/APBD, sebesar-besarnya untuk kesejahteraan rakyat (amanah

BAB I PENDAHULUAN. Catatan Atas Laporan Keuangan (CALK) Pemerintah Kabupaten Kapuas Hulu Tahun 2015

Pemerintah Kabupaten Kapuas Hulu Tahun 2015") BAB I PENDAHULUAN 1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh

BAB I PENDAHULUAN 1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh

BAB I PENDAHULUAN. Paradigma baru tentang reformasi sektor publik telah mewarnai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Paradigma baru tentang reformasi sektor publik telah mewarnai pendayagunaan aparatur negara untuk mewujudkan administrasi negara yang mampu mendukung kelancaran

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Paradigma baru tentang reformasi sektor publik telah mewarnai pendayagunaan aparatur negara untuk mewujudkan administrasi negara yang mampu mendukung kelancaran

Kebijakan Pengalokasian, Penyaluran dan Pelaporan Dana Keistimewaan DIY

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA Kebijakan Pengalokasian, Penyaluran dan Pelaporan Dana Keistimewaan DIY Disampaikan Oleh : Direktur Pembiayaan dan Transfer Non Dana Perimbangan DJPK Kementerian

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA Kebijakan Pengalokasian, Penyaluran dan Pelaporan Dana Keistimewaan DIY Disampaikan Oleh : Direktur Pembiayaan dan Transfer Non Dana Perimbangan DJPK Kementerian

Disampaikan dalam Kunjungan Kerja Badan Anggaran DPRD Kabupaten Banyumas Jakarta, 6 Februari 2014

Disampaikan dalam Kunjungan Kerja Badan Anggaran DPRD Kabupaten Banyumas Jakarta, 6 Februari 2014 SETYANTA NUGRAHA KARO ANALISA APBN SETJEN DPR RI 6/1/2014 Biro Analisa APBN 1 PROFIL APBN 2014 175.35 (5%)

Disampaikan dalam Kunjungan Kerja Badan Anggaran DPRD Kabupaten Banyumas Jakarta, 6 Februari 2014 SETYANTA NUGRAHA KARO ANALISA APBN SETJEN DPR RI 6/1/2014 Biro Analisa APBN 1 PROFIL APBN 2014 175.35 (5%)

Review Kebijakan Anggaran Kesehatan Nasional. Apakah merupakan Anggaran Yang Kurang atau Berlebih?

Review Kebijakan Anggaran Kesehatan Nasional Apakah merupakan Anggaran Yang Kurang atau Berlebih? Pendahuluan Pembiayaan kesehatan oleh pemerintah pusat di Indonesia dalam kurun waktu 5 tahun terakhir

Review Kebijakan Anggaran Kesehatan Nasional Apakah merupakan Anggaran Yang Kurang atau Berlebih? Pendahuluan Pembiayaan kesehatan oleh pemerintah pusat di Indonesia dalam kurun waktu 5 tahun terakhir

Struktur P-APBD TA. 2014

SOSIALISASI RANCANGAN PERATURAN DAERAH PROVINSI BANTEN TENTANG PERUBAHAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 Dalam rangka transparansi dan partisipasi aktif masyarakat dalam pengelolaan

SOSIALISASI RANCANGAN PERATURAN DAERAH PROVINSI BANTEN TENTANG PERUBAHAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 Dalam rangka transparansi dan partisipasi aktif masyarakat dalam pengelolaan

BAB I PENDAHULUAN. menyebabkan aspek transparansi dan akuntabilitas. Kedua aspek tersebut menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan aspek

BAB I PENDAHULUAN 1.1 Latar Belakang Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan aspek

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DANA BAGI HASIL SUMBER DAYA ALAM (DBH SDA)

") KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DANA BAGI HASIL SUMBER DAYA ALAM (DBH SDA) Surabaya, 8 Oktober 2015 DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN KERANGKA PENYAJIAN 1. INDONESIA KAYA SUMBER DAYA ALAM?

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DANA BAGI HASIL SUMBER DAYA ALAM (DBH SDA) Surabaya, 8 Oktober 2015 DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN KERANGKA PENYAJIAN 1. INDONESIA KAYA SUMBER DAYA ALAM?

BAB I PENDAHULUAN. pengalokasian sumber daya dari pemerintah pusat ke pemerintah daerah. Otonomi

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pada era otonomi terjadi pergeseran wewenang dan tanggung jawab dalam pengalokasian sumber daya dari pemerintah pusat ke pemerintah daerah. Otonomi daerah memberikan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pada era otonomi terjadi pergeseran wewenang dan tanggung jawab dalam pengalokasian sumber daya dari pemerintah pusat ke pemerintah daerah. Otonomi daerah memberikan

APBD BANTEN 2013 CAPAI RP6.052 TRILIUN

APBD BANTEN 2013 CAPAI RP6.052 TRILIUN korantangerang.com DPRD Banten mengesahkan Anggaran Pendapatan Belanja Daerah (APBD) i Banten 2013 mencapai Rp6,052 triliun. Pengesahan APBD 2013 tersebut dilakukan

APBD BANTEN 2013 CAPAI RP6.052 TRILIUN korantangerang.com DPRD Banten mengesahkan Anggaran Pendapatan Belanja Daerah (APBD) i Banten 2013 mencapai Rp6,052 triliun. Pengesahan APBD 2013 tersebut dilakukan

KEMENTERIAN DALAM NEGERI

KEMENTERIAN DALAM NEGERI PAPARAN Plt. DIREKTUR PERENCANAAN ANGGARAN DAERAH DITJEN BINA KEANGAN DAERAH Tentang KEBIJAKAN UMUM KEUANGAN DAERAH SAAT INI DAN KEDEPAN Pada Acara BIMTEK PENYUSUNAN PROGRAM DAN

KEMENTERIAN DALAM NEGERI PAPARAN Plt. DIREKTUR PERENCANAAN ANGGARAN DAERAH DITJEN BINA KEANGAN DAERAH Tentang KEBIJAKAN UMUM KEUANGAN DAERAH SAAT INI DAN KEDEPAN Pada Acara BIMTEK PENYUSUNAN PROGRAM DAN

BAB I PENDAHULUAN. berdampak pada berbagai aktivitas kehidupan berbangsa dan bernegara di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Krisis ekonomi yang telah terjadi pada tahun 1998 yang lalu telah berdampak pada berbagai aktivitas kehidupan berbangsa dan bernegara di Indonesia. Krisis

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Krisis ekonomi yang telah terjadi pada tahun 1998 yang lalu telah berdampak pada berbagai aktivitas kehidupan berbangsa dan bernegara di Indonesia. Krisis

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN 3.1. KINERJA KEUANGAN MASA LALU Pemerintah Kabupaten gresik dalam pelaksanaan pengelolaan keuangan daerah berpedoman pada Undang-Undang

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN 3.1. KINERJA KEUANGAN MASA LALU Pemerintah Kabupaten gresik dalam pelaksanaan pengelolaan keuangan daerah berpedoman pada Undang-Undang

BAB I PENDAHULUAN. Tap MPR Nomor XV/MPR/1998 tentang Penyelenggaran Otonomi Daerah, Pengaturan, Pembagian dan Pemanfaatan Sumber Daya Nasional yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan Akuntansi Sektor Publik, Khususnya di Negara Indonesia semakin pesat seiring dengan adanya era baru dalam pelaksanaan otonomi daerah dan desentralisasi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan Akuntansi Sektor Publik, Khususnya di Negara Indonesia semakin pesat seiring dengan adanya era baru dalam pelaksanaan otonomi daerah dan desentralisasi

KEBIJAKAN TRANSFER KE DAERAH DAN DANA DESA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA KEBIJAKAN TRANSFER KE DAERAH DAN DANA DESA Evaluasi Tahun 2016, Tantangan Tahun 2017 & Perencanaan Tahun 2018 DISAMPAIKAN DIREKTUR JENDERAL PERIMBANGAN KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA KEBIJAKAN TRANSFER KE DAERAH DAN DANA DESA Evaluasi Tahun 2016, Tantangan Tahun 2017 & Perencanaan Tahun 2018 DISAMPAIKAN DIREKTUR JENDERAL PERIMBANGAN KEUANGAN

SOSIALISASI RANCANGAN PERATURAN DAERAH TENTANG APBD KOTA BATAM TAHUN ANGGARAN 2017

SOSIALISASI RANCANGAN PERATURAN DAERAH TENTANG APBD KOTA BATAM TAHUN ANGGARAN 2017 Dalam upaya mewujudkan manajemen keuangan pemerintah yang baik, diperlukan transparansi, akuntabilitas dan memberikan

SOSIALISASI RANCANGAN PERATURAN DAERAH TENTANG APBD KOTA BATAM TAHUN ANGGARAN 2017 Dalam upaya mewujudkan manajemen keuangan pemerintah yang baik, diperlukan transparansi, akuntabilitas dan memberikan

Kota/Kab. : Kota Malang

INDIKATOR KINERJA DALAM RANGKA EKPPD TAHUN 2013 ASPEK PENGAMBIL KEBIJAKAN Lampiran II.1 Kota/Kab. : Kota Malang No ASPEK FOKUS NO IKK RUMUS JENIS DATA TAHUN 2013 SUMBER DATA/ Ket. 1 KETENTRAMAN DAN KETERTIBAN

INDIKATOR KINERJA DALAM RANGKA EKPPD TAHUN 2013 ASPEK PENGAMBIL KEBIJAKAN Lampiran II.1 Kota/Kab. : Kota Malang No ASPEK FOKUS NO IKK RUMUS JENIS DATA TAHUN 2013 SUMBER DATA/ Ket. 1 KETENTRAMAN DAN KETERTIBAN

Lampiran 1 STRUKTUR ORGANISASI DPPKAD KABUPATEN GRESIK

Lampiran 1 STRUKTUR ORGANISASI DPPKAD KABUPATEN GRESIK Lampiran 2 (dalam rupiah) Pemerintah Kabupaten Gresik Laporan Realisasi Anggaran (APBD) Tahun Anggaran 2011 Uraian Anggaran 2011 Realisasi 2011 Pendapatan

Lampiran 1 STRUKTUR ORGANISASI DPPKAD KABUPATEN GRESIK Lampiran 2 (dalam rupiah) Pemerintah Kabupaten Gresik Laporan Realisasi Anggaran (APBD) Tahun Anggaran 2011 Uraian Anggaran 2011 Realisasi 2011 Pendapatan

BAB 1 PENDAHULUAN. untuk mengelola keuangannya sendiri. Adanya otonomi daerah menjadi jalan bagi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 Perimbangan Keuangan Pusat dan Pemerintah daerah menjadi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 Perimbangan Keuangan Pusat dan Pemerintah daerah menjadi

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN ARAH KEBIJAKAN SISTEM INFORMASI KEUANGAN DAERAH (SIKD)

") KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN ARAH KEBIJAKAN SISTEM INFORMASI KEUANGAN DAERAH (SIKD) Dasar Hukum UU 33/2004 tentang Perimbangan Keuangan antara Pemerintah

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN ARAH KEBIJAKAN SISTEM INFORMASI KEUANGAN DAERAH (SIKD) Dasar Hukum UU 33/2004 tentang Perimbangan Keuangan antara Pemerintah

BAB I PENDAHULUAN. pun berlaku dengan keluarnya UU No. 25 tahun 1999 yang telah direvisi UU No. 33 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring diberlakukannya otonomi daerah pada tanggal 1 Januari 2001 melalui UU No. 22 Tahun 1999 yang telah direvisi dengan UU No. 32 Tahun 2004 tentang Pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring diberlakukannya otonomi daerah pada tanggal 1 Januari 2001 melalui UU No. 22 Tahun 1999 yang telah direvisi dengan UU No. 32 Tahun 2004 tentang Pemerintah

LKPJ dan Hak Inisiatif DPRD

LKPJ dan Hak Inisiatif DPRD Lokakarya DPRD Provinsi Sumatera Selatan Di Denpasar, 9 Maret 2011 Dr. Wahyudi Kumorotomo, MPP Fakultas Ilmu Sosial dan Ilmu Politik Universitas Gadjah Mada kumoro@map.ugm.ac.id

LKPJ dan Hak Inisiatif DPRD Lokakarya DPRD Provinsi Sumatera Selatan Di Denpasar, 9 Maret 2011 Dr. Wahyudi Kumorotomo, MPP Fakultas Ilmu Sosial dan Ilmu Politik Universitas Gadjah Mada kumoro@map.ugm.ac.id

BAB I PENDAHULUAN. kesejahteraan dan pelayanan publik, mengoptimalkan potensi pendapatan daerah

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan diberlakukannya UU Nomor 22 tahun 1999 tentang pemerintah daerah yang kemudian direvisi dengan UU Nomor 32 tahun 2004, memberikan wewenang seluasnya kepada

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan diberlakukannya UU Nomor 22 tahun 1999 tentang pemerintah daerah yang kemudian direvisi dengan UU Nomor 32 tahun 2004, memberikan wewenang seluasnya kepada

KEBIJAKAN UMUM DAN ALOKASI DAK TA 2014

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA KEBIJAKAN UMUM DAN ALOKASI DAK TA 2014 Disampaikan pada: Rapat Konsolidasi DAK Bidang Dikmen TA 2014 Nusa Dua, 28 November 2013 AGENDA PAPARAN 1. Postur Dana Transfer

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA KEBIJAKAN UMUM DAN ALOKASI DAK TA 2014 Disampaikan pada: Rapat Konsolidasi DAK Bidang Dikmen TA 2014 Nusa Dua, 28 November 2013 AGENDA PAPARAN 1. Postur Dana Transfer

Keuangan Kabupaten Karanganyar

Keuangan Kabupaten Karanganyar Realisasi Pendapatan 300,000 250,000 255,446 200,000 150,000 119,002 100,000 50,000 22,136 7,817 106,490 0 2009 2010 2011 PENDAPATAN ASLI DAERAH 2012 2013 2014 2,015 Pendapatan

Keuangan Kabupaten Karanganyar Realisasi Pendapatan 300,000 250,000 255,446 200,000 150,000 119,002 100,000 50,000 22,136 7,817 106,490 0 2009 2010 2011 PENDAPATAN ASLI DAERAH 2012 2013 2014 2,015 Pendapatan

SISTEM MANAJEMEN KEUANGAN

Dr. Wahudi Kumorotomo, MPP www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id SISTEM MANAJEMEN KEUANGAN SISTEM PERENCANAAN DAN PENGANGGARAN APBD SISTEM PELAKSANAAN ANGGARAN LAP KEU BUKTI TRANSAKSI SISTEM

Dr. Wahudi Kumorotomo, MPP www.kumoro.staff.ugm.ac.id kumoro@map.ugm.ac.id SISTEM MANAJEMEN KEUANGAN SISTEM PERENCANAAN DAN PENGANGGARAN APBD SISTEM PELAKSANAAN ANGGARAN LAP KEU BUKTI TRANSAKSI SISTEM

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN Kinerja Keuangan Masa Lalu Sebagaimana diatur dalam Peraturan Daerah Nomor 7 Tahun 2007 tentang Pokok-Pokok Pengelolaan Keuangan Daerah,

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN Kinerja Keuangan Masa Lalu Sebagaimana diatur dalam Peraturan Daerah Nomor 7 Tahun 2007 tentang Pokok-Pokok Pengelolaan Keuangan Daerah,

OPTIMALISASI PERAN DAN FUNGSI DPRD DALAM PENYUSUNAN APBD

OPTIMALISASI PERAN DAN FUNGSI DPRD DALAM PENYUSUNAN APBD Bimtek DPRD Kabupaten Berau Hotel Horison, Semarang, 28 Nov 2014 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

OPTIMALISASI PERAN DAN FUNGSI DPRD DALAM PENYUSUNAN APBD Bimtek DPRD Kabupaten Berau Hotel Horison, Semarang, 28 Nov 2014 Wahyudi Kumorotomo, PhD Magister Administrasi Publik Universitas Gadjah Mada www.kumoro.staff.ugm.ac.id

SAL SEBAGAI SALAH SATU ALTERNATIF PEMBIAYAAN DALAM APBN

SAL SEBAGAI SALAH SATU ALTERNATIF PEMBIAYAAN DALAM APBN Abstract Saldo Anggaran Lebih yang berasal dari Sisa Lebih Pembiayaan Anggaran dan Sisa Kurang Pembiayaan Anggaran dari Tahun Anggaran yang lalu

SAL SEBAGAI SALAH SATU ALTERNATIF PEMBIAYAAN DALAM APBN Abstract Saldo Anggaran Lebih yang berasal dari Sisa Lebih Pembiayaan Anggaran dan Sisa Kurang Pembiayaan Anggaran dari Tahun Anggaran yang lalu

BAB 3 GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

BAB 3 GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN Pemerintah Kota Bengkulu 3.1. Kinerja Keuangan Masa Lalu Otonomi daerah yang merupakan bagian dari reformasi kehidupan bangsa oleh Pemerintah

BAB 3 GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN Pemerintah Kota Bengkulu 3.1. Kinerja Keuangan Masa Lalu Otonomi daerah yang merupakan bagian dari reformasi kehidupan bangsa oleh Pemerintah

I. PENDAHULUAN. Pembangunan nasional pada hakekatnya merupakan upaya dalam meningkatkan kapasitas

1 I. PENDAHULUAN A. Latar Belakang Pembangunan nasional pada hakekatnya merupakan upaya dalam meningkatkan kapasitas pemerintah secara profesional untuk memberikan pelayanan yang baik kepada masyarakat,

1 I. PENDAHULUAN A. Latar Belakang Pembangunan nasional pada hakekatnya merupakan upaya dalam meningkatkan kapasitas pemerintah secara profesional untuk memberikan pelayanan yang baik kepada masyarakat,

PROGRESS PERUBAHAN RKPD TAHUN 2015 DAN FINALISASI RKPD TAHUN 2016

PROGRESS PERUBAHAN RKPD TAHUN 2015 DAN FINALISASI RKPD TAHUN 2016 RKPD DAN KUA PPAS TAHUN 2016 PROGRESS RKPD DAN KUA PPAS TAHUN 2016 RKP Telah Ditetapkan Melalui Perpres No. 60 Tahun 2015 RKPD DIY Telah

PROGRESS PERUBAHAN RKPD TAHUN 2015 DAN FINALISASI RKPD TAHUN 2016 RKPD DAN KUA PPAS TAHUN 2016 PROGRESS RKPD DAN KUA PPAS TAHUN 2016 RKP Telah Ditetapkan Melalui Perpres No. 60 Tahun 2015 RKPD DIY Telah

PERATURAN DAERAH KABUPATEN PURWOREJO NOMOR 19 TAHUN 2012 TENTANG ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PURWOREJO TAHUN ANGGARAN 2013

B U P A T I P U R W O R E J O PERATURAN DAERAH KABUPATEN PURWOREJO NOMOR 19 TAHUN 2012 TENTANG ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PURWOREJO TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA

B U P A T I P U R W O R E J O PERATURAN DAERAH KABUPATEN PURWOREJO NOMOR 19 TAHUN 2012 TENTANG ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PURWOREJO TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA

KONDISI PENGELOLAAN KEUANGAN PEMERINTAH DAERAH

KONDISI PENGELOLAAN KEUANGAN PEMERINTAH DAERAH 1 Persentase Realisasi Belanja Tahun 2011-2015 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nov Des 2011 2012 2013 2014

KONDISI PENGELOLAAN KEUANGAN PEMERINTAH DAERAH 1 Persentase Realisasi Belanja Tahun 2011-2015 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% Jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nov Des 2011 2012 2013 2014

BAB I PENDAHULUAN. daerah diharapkan mampu menciptakan kemandirian daerah dalam mengatur dan

BAB I PENDAHULUAN 1.1. Latar Belakang Otonomi daerah merupakan suatu proses yang memerlukan transformasi paradigma dalam penyelenggaraan pemerintah di daerah. Pelaksanaan otonomi daerah diharapkan mampu

BAB I PENDAHULUAN 1.1. Latar Belakang Otonomi daerah merupakan suatu proses yang memerlukan transformasi paradigma dalam penyelenggaraan pemerintah di daerah. Pelaksanaan otonomi daerah diharapkan mampu

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN. Kebijakan Pinjaman Daerah dan Obligasi Daerah

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN 1 Kebijakan Pinjaman Daerah dan Obligasi Daerah Rp LATAR BELAKANG PINJAMAN DAERAH Kebutuhan pendanaan infrastruktur sangat

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN 1 Kebijakan Pinjaman Daerah dan Obligasi Daerah Rp LATAR BELAKANG PINJAMAN DAERAH Kebutuhan pendanaan infrastruktur sangat

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN 2014 A PB D L A P O R A N A N A L I S I S REALISASI APBD

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN 2014 A PB D L A P O R A N A N A L I S I S REALISASI APBD TAHUN ANGGARAN 2013 1 L A P O R A N A N A L I S I S REALISASI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERIMBANGAN KEUANGAN 2014 A PB D L A P O R A N A N A L I S I S REALISASI APBD TAHUN ANGGARAN 2013 1 L A P O R A N A N A L I S I S REALISASI

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN 3.1. Kinerja Keuangan Masa Lalu 3.1.1. Kinerja Pelaksanaan APBD 3.1.1.1. Sumber Pendapatan Daerah Sumber pendapatan daerah terdiri

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN 3.1. Kinerja Keuangan Masa Lalu 3.1.1. Kinerja Pelaksanaan APBD 3.1.1.1. Sumber Pendapatan Daerah Sumber pendapatan daerah terdiri

RAPAT KOORDINASI BIRO ANALISA ANGARAN DAN PELAKSANAAN APBN 19 MARET /19/2014 Biro Analisa APBN 1

RAPAT KOORDINASI BIRO ANALISA ANGARAN DAN PELAKSANAAN APBN 19 MARET 2014 3/19/2014 Biro Analisa APBN 1 148 106 94 57 46 38 28 26 17 3/19/2014 Biro Analisa APBN 2 FUNGSI HA SIL SEKRETARIAT JENDERAL TENAGA

RAPAT KOORDINASI BIRO ANALISA ANGARAN DAN PELAKSANAAN APBN 19 MARET 2014 3/19/2014 Biro Analisa APBN 1 148 106 94 57 46 38 28 26 17 3/19/2014 Biro Analisa APBN 2 FUNGSI HA SIL SEKRETARIAT JENDERAL TENAGA

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN 3.1. Kinerja Keuangan Masa Lalu Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Provinsi Bali disusun dengan pendekatan kinerja

BAB III GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN 3.1. Kinerja Keuangan Masa Lalu Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Provinsi Bali disusun dengan pendekatan kinerja

KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA RAPAT KERJA KEJAKSAAN REPUBLIK INDONESIA TAHUN 2017

KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA RAPAT KERJA KEJAKSAAN REPUBLIK INDONESIA TAHUN 2017 Jakarta, 12Desember 2017 KOMITMEN PENEGAKAN HUKUM Keberadaan Kejaksaan Republik Indonesia diatur dalam Undangundang

KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA RAPAT KERJA KEJAKSAAN REPUBLIK INDONESIA TAHUN 2017 Jakarta, 12Desember 2017 KOMITMEN PENEGAKAN HUKUM Keberadaan Kejaksaan Republik Indonesia diatur dalam Undangundang