Prospek dan Tantangan Penerapan Akuntansi Syariah di Indonesia dan Dunia Global

|

|

|

- Liani Dharmawijaya

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Prospek dan Tantangan Penerapan Akuntansi Syariah di Indonesia dan Dunia Global Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Akuntansi FE UMY Presentasi disampaikan pada Seminar Nasional Akuntansi Universitas Dharma Andalas Padang 1 Juni 2016

2 Relevansi topik Bahasan Presentasi Pendekatan dalam mengembangkan akuntansi syariah Perkembangan akuntansi syariah di Indonesia Perkembangan akuntansi syariah di tingkat global Tantangan pengembangan akuntansi syariah Prospek dan arah pengembangan akuntansi syariah kedepan

3 Relevansi Topik Berkembang pesatnya Lembaga Keuangan syariah di Indonesia dan mancanegara Berkembangnya bisnis non keuangan dengan menggunakan menggunakan syariah Islam sebagai dasar operasional Berkembangnya lembaga non profit berlandaskan syariah Kompetisi antara paradigma sekularisasi vs Islamisasi dalam ilmu pengetahuan maupun praktik kehidupan sehari-hari.

4 Jumlah Pekerja Industri Perbankan Syariah di Indonesia (posisi Maret 2016) (Maret) Bank Umum Syariah: Unit Usaha Syariah (UUS): Bank Pembiayaan Syariah(BPRS) Sumber: Statistik Perbankan Syariah April 2015 (Otoritas Jasa Keuangan, 2015)

5 Perkembangan Sukuk Global

6 Pendekatan dalam Mengembangkan Akuntansi Syariah Pendekatan induktif (Inductive approach) Akuntansi syariah dikembangkan dari praktik akuntansi konvensional yang sudah ada dengan beberapa penyesuaian untuk memastikan kesesuaian dengan ajaran Islam Pendekatan deduktif (Deductive approach) Akuntansi syariah dikembangkan murni dari prinsipprinsip Islam yang terdapat dalam Qur an dan Sunnah Pendekatan Hybrid (Hybrid approach) Akuntansi syariah dikembangkan berdasarkan ajaran Islam dan masalah-masalah di masyarakat yang akuntansi bisa berkontribusi menyelesaikannya. (Hameed, 2000)

7 Perkembangan metode induktif Diinisiasi dan dipromosikan oleh Perbankan syariah baik di tingkat nasional maupun Global Dikembangkan oleh Ikatan Akuntan Indonesia melalui standar-standar akuntansi syariah. Didukung oleh Majelis Ulama Indonesia, Indonesian, Bank Indonesia, OJK dan akademisi. Diimplementasikan oleh Bank Syariah, Koperasi syariah dan lembaga keuangan syariah lainnya.

8 Perkembangan Akuntansi Syariah Pendekatan Induktif I : Fase tidak ada standar akuntansi syariah walau sudah ada Bank Syariah II : Fase Single standard PSAK 59. III sekarang : Fase Multi standard

9 Fase tanpa Standar akuntansi Syariah ( ) Bank syariah pertama di Indonesia (Bank Muamalat) mulai beroperasi tahun 1992, diikuti oleh Bank Syariah Mandiri Tidak ada standar akuntansi syariah diterbitkan oleh IAI selama periode ini. Walaupun AAOIFI telah mempublikasikan standarnya sejak 1993, kedua Bank syariah tersebut umumnya menggunakan standar PSAK 31 (standar akuntansi untuk bank konvensional)

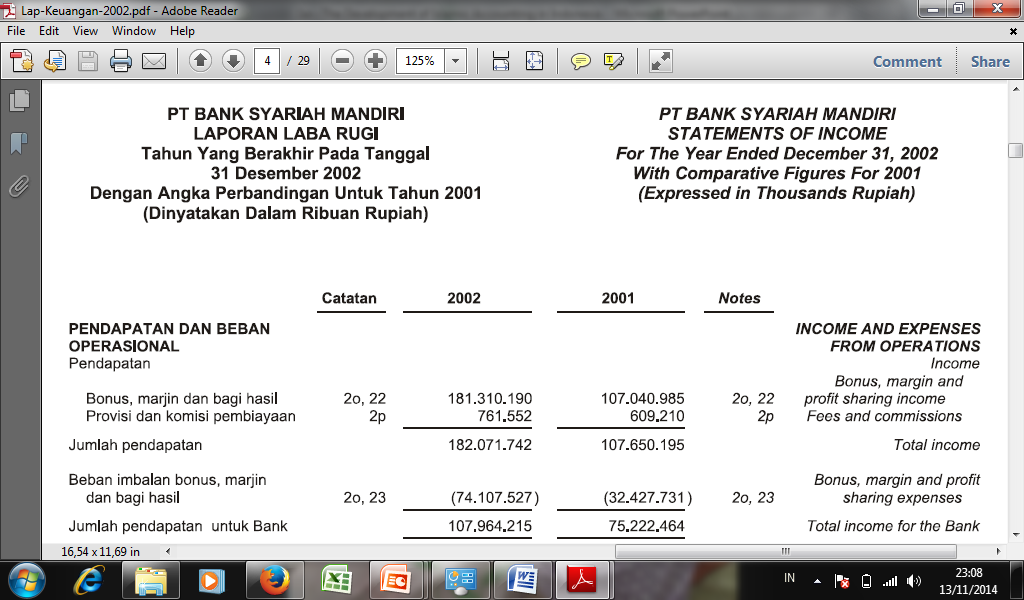

10 Implikasi ketika tidak ada standar akuntansi syariah 1. Laporan Keuangan Bank Syariah sama dengan Bank konvensional Bank Mandiri Annual Report Neraca Laporan Laba Rugi Laporan Perubahan Ekuitas Laporan Arus Kas Bank Syariah Mandiri Annual Report Neraca Laporan Laba Rugi Laporan Perubahan Ekuitas Laporan Arus Kas

11 Implikasi ketika tidak ada standar akuntansi syariah 2. Istilah yang digunakan untuk transaksi syariah sangatlah umum Neraca Laporan Laba Rugi Aktiva : Pembiayaan yang diberikan Kewajiban: Giro Wadiah Tabungan Mudharabah Depsito berjangka Mudharabah Laba dari operasi Pendapatan Bonus, margin dan bagi hasil Sumber: Laporan tahunan BSM

12

13

14

15 Fase Single Standard - PSAK 59 ( ) PSAK 59 disahkan oleh Dewan Standar Akuntansi Keuangan (DSAK) IAI, pada bulan Mei 2002 Tanggal efektif penerapan 1 Januari Diperuntukkan untuk Bank dengan judul Akuntansi Perbankan Syariah. Menyajikan definisi berbagai jenis transaksi Didesain berdasarkan standar AAOIFI

16 Single Standard - PSAK 59 ( ) PSAK 59 menyajikan standar untuk pengakuan dan pengukuran : 1. Mudharabah 2. Musyarakah 3. Murabahah 4. Salam dan Salam paralel 5. Istishna dan istishna paralel 6. Ijarah dan IMBT 7. Wadiah 8. Qardh 9. Sharf, dan 10. Kafalah.

17 Single Standard - PSAK 59 ( ) PSAK 59 menyatakan bahwa laporan keuangan yang lengkap terdiri atas: (1) Neraca; (2) Laporan Laba Rugi; (3) Laporan Arus Kas; (4) Laporan Perubahan Ekuitas Pemegang saham; (5) Laporan Perubahan Dana Investasi Terikat (6) Laporan Sumber dan Penggunaan Dana Zakat, Infaq dan Shadaqah (7) Laporan Sumber dan Penggunaan Dana Qardhul Hasan (8) Catatan atas laporan keuangan

18

19

20

21 Implikasi dengan adanya standar Akuntansi Bank Syariah Adanya tambahan laporan untuk menunjukkan akuntabilitas Bank Syariah: a) Laporan Perubahan Dana Investasi Terikat b) Laporan Sumber dan Penggunaan Dana Zakat, Infaq dan Shadaqah c) Laporan Sumber dan Penggunaan Dana Qardhul Hasan

22 Implikasi. Adanya informasi tambahan terkait beragam akad transaksi yang disajikan di Neraca Aktiva : Piutang Murabahah Piutang Istisn a Pembiayaan Mudharabah Pembiayaan Musyarakah Pinjaman Qardh Aset yang diperoleh untuk ijarah Aset istisna dalam proses Kewajiban : Simpanan Giro Wadiah Bagi hasil belum dibagikan investasi tidak terikat Tabungan Mudharabah Deposito berjangka Mudharabah

23 Implikasi. Adanya informasi tambahan terkait beragam akad transaksi yang disajikan di Laporan Laba Rugi Laba operasi utama: Pendapatan dari jual beli Pendapatan dari sewa Pendapatan dari bagi hasil Hak pihak ketiga atas bagi hasil investasi tidak terikat

24 Fase multi standards (2007 sekarang) Sebelum fase ini, IAI mendirikan Komite Akuntansi Syariah (KAS) di tahun 2005 dan menghasilkan 7 exposure drafts in Anggota KAS merupakan perwakilan dari: IAI Dewan Syariah Nasional Bank Indonesia BAPEPAM Asosiasi Perbankan Syariah Indonesia Asosiasi Perusahaan Asuransi Indonesia Akademisi

25 Fase multi standards (2007 sekarang) Ketujuh Eksposure draft disahkan pada bulan Juni 2007 dan efektif berlaku 1 Januari Standar ini tidak saja untuk Bank syariah seperti halnya PSAK 59 Standar ini meliputi: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi Salam PSAK 104: Akuntansi Istishna PSAK 105: Akuntansi Mudharabah PSAK 106: Akuntansi Musyarakah

26 Fase multi standar (2007 sekarang) Di tahun 2010, KAS diganti oleh Dewan Standar Akuntansi Syariah (DSAS). Komposisi anggota DSAS sama dengan KAS, akan tetapi DSAS punya kedudukan yang sama dengan DSAK dan bisa mengesahkan standar syariah yang baru.

27 Prinsip Akuntansi yang berterima umum untuk Entitas syariah di Indonesia Tingkat 3 Praktik, k onvensi dan kebiasaan pelaporan yang sehat sesuai dengan syariah Buku teks/ajar, simpulan riset, artikel dan pendapat ahli Landasan operasional dan pratikal Tingkat 2 Tingkat 1 PSAK internasional/ negara lain yang sesuai syariah Buletin teknis PSAK & ISAK syariah Peraturan Pemerintah untuk industri khusus Pedoman atau praktik industri yang sesuai syariah PSAK & ISAK konvensional yang sesuai dengan syariah Landasan Konseptual Landasan Syariah KDPPLK SYARIAH FATWA SYARIAH AL HADITS Al QUR AN Bangun Prinsip Akuntansi Syariah Sumber: Wiroso (2011)

28 Perubahan-Perubahan yang dibuat oleh KAS/DSAS 1. Mengenalkan penggunaan Laporan Rekonsiliasi Pendapatan dan Bagi Hasil 2. Perubahan Laporan sumber dan penyaluran dana Zakat, Infaq dan Shadaqah menjadi Laporan Sumber dan Penyaluran Zakat 3. Perubahan Laporan sumber dan penyaluran dana Qardhul Hasan menjadi Laporan Sumber dan Penyaluran Dana Kebajikan yang meliputi infaq, shadaqah dan wakaf, denda dan dana non halal.

29 PT BANK SYARIAH X LAPORAN REKONSILIASI PENDAPATAN DAN BAGI HASIL Tahun yang berakhir pada tanggal-tanggal 31 Desember 2012 dan Pendapatan usaha utama (akrual) xxxx xxxx Pengurang: Pendapatan tahun berjalan yang kas atau setara kasnya belum diterima: Pendapatan keuntungan murabahah xxxx xxxx Pendapatan sukuk negara dan perusahaan xxxx xxxx Pendapatan sewa ijarah xxxx xxxx Pendapatan Sertifikat Bank Indonesia Syariah xxxx xxxx Jumlah pengurang xxxx xxxx Penambah: Pendapatan tahun sebelumnya yang kasnya diterima pada tahun berjalan: Penerimaan pelunasan piutang: Keuntungan murabahah xxxx xxxx Pendapatan sewa ijarah xxxx xxxx Pendapatan Sertifikat Bank Indonesia Syariah xxxx xxxx Pendapatan sukuk negara dan perusahaan xxxx xxxx Jumlah penambah xxxx xxxx Pendapatan yang tersedia untuk bagi hasil Bagi hasil yang menjadi hak Bank xxxx xxxx Bagi hasil yang menjadi hak pemilik dana xxxx xxxx Bagi hasil yang menjadi hak pemilik dana dirinci atas: Hak pemilik dana atas bagi hasil yang sudah didistribusikan xxxx xxxx Hak pemilik dana atas bagi hasil yang belum didistribusikan xxxx xxxx

30 Pelajaran dari pembentukan DSAS Tingkat keyakinan yang lebih besar dalam membuat penyesuaian pada suatu standar berdasarkan pengalaman pengguna. Akuntabilitas yang lebih besar kepada pengguna yang lebih banyak Transparansi yang lebih besar kepada publik.

31 Tantangan pengembangan AkSyar pada metode Induktif Tantangan utama adalah dominasi IFRS yang mendorong harmonisasi (keseragaman) Lambatnya perkembangan AAOIFI dan standar syariah IAI

32 The Malaysian scenario: MASB, IFRS and Islamic Finance

33 Why is the acceptance of AAOIFI standards limited?

34 Permasalahan dalam adopsi IFRS untuk akuntansi syariah IFRS; principles based vs rule based standards Conceptual framework differences Some problems with IFRS for Islamic finance Islamic fair value vs IFRS fair value Reducing transactions to a common interest base ; reward for all factors of production is interest. Control concept for consolidation; problems for takaful Terminology and format ; profit and loss account even for mutual and non profits? Shariah audit issues; qualified sharia committee report standard What about waqf, zakat, shariah compliant companies and SMEs, non profits/ government The future of sharia accounting and role of Sharia accountants; opportunities and threats

35 Pendekatan Hybrid Memadukan prinsip yang digariskan oleh syariah Islam dengan persoalan kontemporer masyarakat. Berdasarkan itu selanjutnya diidentifikasi kebutuhan infomasi oleh para pengguna laporan keuangan dalam perspektif Islam. Setelah itu barulah akuntansi syariah dikembangkan

36 Kritik Pendekatan Hybrid terhadap Akuntansi konvensional 4 hanya pada Akuntansi Konvensional Hanya mengidentifikasi entitas akuntansi Hanya terkait aktivitas ekonomi Hanya mencatat kejadian ekonomi yang menghasilkan kas Hanya fokus pada pengguna tertentu (yaitu penyedia dana investor dan kreditor) Source :Laughlin & gray (1988)

37 Kritik Pendekatan Hybrid terhadap Akuntansi konvensional Lingkungan Akuntansi Konvensional Peng guna Kejadian Ekonomi Kejadian Ekonomi Aktivitas Akuntansi Useful information / informasi yang bermanfaat Kejadian Ekonomi Pengguna Individu atau kelompok masyarakat dengan hak yang wajar dan butuh informasi akuntansi

38

39 Tawaran Pendekatan Hybrid terhadap Akuntansi konvensional Peristiwa Ekonomi Peristiwa Sosial Peristiwa Lingkung an Kesesuaian dgn syariah & Pencapaian maqashid asy syariah Lingkungan Akuntansi Konvensional Aktivitas Akuntansi Useful information / informasi yang bermanfaat Pengguna Individu atau kelompok dengan kategori yang lebih luas termasuk masyarakat, tenaga kerja dan generasi yang akan datang Peng guna

40 Perkembangan Pendekatan Hybrid Akuntansi Syariah Menurut undang-undang (pasal 66.C UU Perseroan Terbatas no. 40 tahun 2007), perusahaan di Indonesia diwajibkan untuk mengungkapkan tanggung jawab sosial dan lingkungan mereka melalui laporan keuangan tahunan mereka. National Center for Sustainability Reporting (NCSR) secara rutin mengadakan even tahunan memberikan penghargaan Social Responsibility awards dan mempromosikan standar pelaporan GRI. Ini didukung oleh Bank Indonesia, Bapepam (sekarang OJK), Lembaga profesi dan akademisi

41 The Development of Hybrid Approach of Islamic Accounting

42

43

44

45

46 Maqasid Asy Syariah sebagai dasar pengembangan metode hybrid Tujuan utama segala aktifitas adalah keselamatan hidup di akhirat dan kesuksesan hidup di dunia. Kondisi ini disebut sebagai falah Falah dapat dicapai dengan memperjuangkan maslahah. Pencapaian maslahah sejalan dengan tujuan syariah (Maqasid Asy Syariah)

47 Maqasid Asy Syariah Tujuan syariah/maqasid Syariah menurut As- Syatibi yaitu menjaga dan memelihara 1. al-din (agama/religion), 2. al-nafs (jiwa/life), 3. al- aql (akal/intellect), 4. al-nasl (keturunan/progency), dan 5. al-mal (harta/wealth).

48 Klasifikasi Maqasid Asy Syariah

49 Pencapaian Maqasid Asy Syariah 1. Hifz al-din (agama/religion): Bagaimana bisnis menerapkan agama dikehidupan sehari-hari kepada stakeholder. 2. Hifz al-nafs (jiwa/life): Bagaimana mengelola proses internal. 3. Hifz al- aql (akal/intellect): Kegiatan pembelajaran apa yang harus dilakukan. 4. Hifz al-nasl (keturunan/progency): Kegiatan apa yang harus dilakukan kepada tenaga kerja 5. Hifz al-mal (harta/wealth): kegiatan apa yang harus dilakukan bagi pelanggan dan usaha apa yang harus dilakukan dalam mendapatkan dan membelanjakan harta kekayaan Firdaus & Prianto, 2013

50 Pencapaian Maqasid Asy Syariah Firdaus dan Prianto, 2013

51 Contoh Penerapan Maqasid Asy Syariah Lembaga Zakat di Brunei 1. Menjaga agama: Amil memastikan para mustahiq berpegang teguh menganut ajaran Islam. Setiap tindakan dan usaha yang dijalankan dalam mencari rezeki dan memperbaiki taraf kehidupan juga mengikut ajaran Islam; 2. Menjaga nyawa: Mendorong mustahiq berusaha keras bagi memastikan mereka berupaya menjaga keselamatan diri dan keluarga, stabil, jauh dari rasa ketakutan, merasa selamat, terpelihara, dan merasa dilindungi; 3. Menjaga akal: Mendorong setiap mustahiq menggunakan kelebihan akal untuk menimba pelbagai ilmu pengetahuan dan kemahiran untuk menjamin kesejahteraan diri, keluarga, dan masyarakat;

52 Contoh Penerapan Maqasid Asy Syariah di Lembaga Amil Zakat 4. Menjaga keturunan: Para mustahiq mampu menjaga batas-batas kehormatan diri, maruah, nama baik keturunan, dan membantu membina masyarakat yang bermaruah di samping menjadikan diri sendiri lebih diterima dan dihormati; dan 5. Menjaga harta: Mustahiq bijak menggunakan peluang yang ada untuk mencari rezeki menyediakan makanan, minuman, tempat perlindungan, keperluan diri, mendapatkan rawatan, pendidikan, dan seterusnya menjaga harta benda sendiri demi kesejahteraan diri dan keluarga.

53 Maqasid Index Hameed et al (2004)

54 Maqasid Index Hameed et al (2004)

55 Maqasid Index Hameed et al (2004)

56 Maqasid Index Assutay & Harningtyas (2015)

57 Maqasid Index Assutay & Harningtyas (2015)

58 Sumber: Asutay dan Harningtyas, 2015

59 Maqasid Performance Perbankan Syariah Beberapa negara Sumber: Asutay dan Harningtyas, 2015

60 Maqasid Performance Beberapa negara Sumber: Asutay dan Harningtyas, 2015

61 Perkembangan Pendekatan Deduktif akuntansi syariah Salah satu dasar pengembangan akuntansi syariah dengan pendekatan deduktif adalah untuk pertanggungjawaban zakat. Dipromosikan lebih awal dari pendekatan induktif, tetapi belum banyak peningkatan dalam dunia praktis. Diskusi masih di kampus dan forum akademik

62 Prospek dan Arah Perkembangan Akuntansi Syariah Seiring dengan perkembangan lembaga bisnis maupun non bisnis yang berlandaskan syariah, maka kebutuhan terhadap akuntansi syariah akan terus ada Akuntansi syariah yang bersifat praktis untuk memenuhi kebutuhan transaksi entitas akan terus berkembang dengan menyeimbangkan disiplin ilmu akuntansi dengan landasan syar i transaksi Seiring dengan meningkatnya kesadaran umat Islam dalam melaksanakannya agama Islam dan pemenuhan pandangan bahwa aspek muamalah Islam bersifat universal, penggunaan maqasid asy syariah akan semakin luas dalam pengembangan akuntansi syariah yang applicable dan sesuai dengan ajaran Islam.

63 Thank You Wassalamu alaikum warahmatullah wabarakatuhu

Ruang Lingkup PSAK SYARIAH

M. Gunawan Yasni 1 Ruang Lingkup PSAK SYARIAH Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi

M. Gunawan Yasni 1 Ruang Lingkup PSAK SYARIAH Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi

BAGIAN XI LAPORAN LABA RUGI

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH. Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008 1 FUNGSI BANK SYARIAH Manajer Investasi Mudharabah Agen investasi Investor Penyedia jasa keuangan

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008 1 FUNGSI BANK SYARIAH Manajer Investasi Mudharabah Agen investasi Investor Penyedia jasa keuangan

AKUNTANSI BANK SYARIAH. Imam Subaweh

AKUNTANSI BANK SYARIAH Imam Subaweh Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku

AKUNTANSI BANK SYARIAH Imam Subaweh Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku

AKUNTANSI BANK SYARIAH

AKUNTANSI BANK SYARIAH Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku KDPPLK umum,

AKUNTANSI BANK SYARIAH Akuntansi Perbankan Syariah Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah (KDPPLK Bank Syariah) landasan konseptual jika tidak diatur, berlaku KDPPLK umum,

5. Tujuan laporan keuangan syariah untuk tujuan umum adalah :

CONTOH SOAL AKUNTANSI SYARIAH SOAL PILIHAN GANDA 1. Badan Internasional yang menerbitkan standar akuntansi syariah untuk institusi keuangan islam pada saat ini adalah: a. The Accounting and Auditing Organization

CONTOH SOAL AKUNTANSI SYARIAH SOAL PILIHAN GANDA 1. Badan Internasional yang menerbitkan standar akuntansi syariah untuk institusi keuangan islam pada saat ini adalah: a. The Accounting and Auditing Organization

PSAK AKUNTANSI SYARIAH. Imam Subaweh

PSAK AKUNTANSI SYARIAH Imam Subaweh PSAK Entitas Syariah Sejak 1992-2002 atau 10 tahun Bank Syariah tidak memiliki PSAK khusus. PSAK 59 sebagai produk DSAK IAI merupakan awal dari pengakuan dan eksistensi

PSAK AKUNTANSI SYARIAH Imam Subaweh PSAK Entitas Syariah Sejak 1992-2002 atau 10 tahun Bank Syariah tidak memiliki PSAK khusus. PSAK 59 sebagai produk DSAK IAI merupakan awal dari pengakuan dan eksistensi

Penyajian Laporan Keuangan Bank Syariah. Elis Mediawati, S.Pd.,S.E.,M.Si.

Penyajian Laporan Keuangan Bank Syariah Elis Mediawati, S.Pd.,S.E.,M.Si. Syarat Transaksi sesuai Syariah a.l : Tidak Mengandung unsur kedzaliman Bukan Riba Tidak membahayakan pihak sendiri atau pihak lain.

Penyajian Laporan Keuangan Bank Syariah Elis Mediawati, S.Pd.,S.E.,M.Si. Syarat Transaksi sesuai Syariah a.l : Tidak Mengandung unsur kedzaliman Bukan Riba Tidak membahayakan pihak sendiri atau pihak lain.

BAB I PENDAHULUAN. Dalam lembaga keuangan, khususnya lembaga perbankan yang merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam lembaga keuangan, khususnya lembaga perbankan yang merupakan salah satu lembaga keuangan paling strategis sangat penting bagi pendorong kemajuan perekonomian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam lembaga keuangan, khususnya lembaga perbankan yang merupakan salah satu lembaga keuangan paling strategis sangat penting bagi pendorong kemajuan perekonomian

BAB I PENDAHULUAN. penghubung antara pihak yang kelebihan dana dan pihak yang membutuhkan dana.

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan memiliki fungsi sebagai lembaga intermediasi yaitu menjadi penghubung antara pihak yang kelebihan dana dan pihak yang membutuhkan dana. Salah satu upaya dari

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan memiliki fungsi sebagai lembaga intermediasi yaitu menjadi penghubung antara pihak yang kelebihan dana dan pihak yang membutuhkan dana. Salah satu upaya dari

BAB I PENDAHULUAN A. LATAR BELAKANG PENELITIAN. Sistem perbankan ganda (sistem konvensional dan sistem syariah)

") BAB I PENDAHULUAN A. LATAR BELAKANG PENELITIAN Sistem perbankan ganda (sistem konvensional dan sistem syariah) yang diterapkan di Indonesia menjadi semakin kokoh dan kepastian hukum bagi para nasabah menjadi

BAB I PENDAHULUAN A. LATAR BELAKANG PENELITIAN Sistem perbankan ganda (sistem konvensional dan sistem syariah) yang diterapkan di Indonesia menjadi semakin kokoh dan kepastian hukum bagi para nasabah menjadi

AKUNTANSI PERBANKAN SYARIAH TEORI DAN PRAKTIK KONTEMPORER BERDASARKAN PAPSI 2013 EDISI 2

Buku ini mengulas akuntansi syariah secara lengkap, mulai dari sejarah perkembangan akuntansi syariah, pengembangan perbankan syariah, system operasional bank syariah, hingga cara perhitungan bagi hasil

Buku ini mengulas akuntansi syariah secara lengkap, mulai dari sejarah perkembangan akuntansi syariah, pengembangan perbankan syariah, system operasional bank syariah, hingga cara perhitungan bagi hasil

PENGANTAR AKUNTANSI DAN LAPORAN KEUANGAN BANK SYARIAH

Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH PENGANTAR AKUNTANSI DAN LAPORAN KEUANGAN BANK SYARIAH This training material is solely for the use of training participants. No part of it may be circulated,

Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH PENGANTAR AKUNTANSI DAN LAPORAN KEUANGAN BANK SYARIAH This training material is solely for the use of training participants. No part of it may be circulated,

Dasar-Dasar Pembiayaan Bank Syariah

Dasar-Dasar Pembiayaan Bank Syariah Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Tetap FEB UMY Disampaikan pada Program Pendidikan Management Trainee Islamic Banking Batch 4 PT Bank Sinarmas Tbk Unit

Dasar-Dasar Pembiayaan Bank Syariah Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Tetap FEB UMY Disampaikan pada Program Pendidikan Management Trainee Islamic Banking Batch 4 PT Bank Sinarmas Tbk Unit

ANALISIS PENYAJIAN LAPORAN KEUANGAN KOPERASI SYARIAH (STUDI KASUS PADA BMT MUDA DAN KJKS BMT AMANAH UMMAH DI SURABAYA) 1

1") ANALISIS PENYAJIAN LAPORAN KEUANGAN KOPERASI SYARIAH (STUDI KASUS PADA BMT MUDA DAN KJKS BMT AMANAH UMMAH DI SURABAYA) 1 Nabilah Program Studi S-1 Ekonomi Islam - Fakultas Ekonomi dan Bisnis - Universitas

ANALISIS PENYAJIAN LAPORAN KEUANGAN KOPERASI SYARIAH (STUDI KASUS PADA BMT MUDA DAN KJKS BMT AMANAH UMMAH DI SURABAYA) 1 Nabilah Program Studi S-1 Ekonomi Islam - Fakultas Ekonomi dan Bisnis - Universitas

Kurikulum dan Pembelajaran. Akuntansi Syariah

Kurikulum dan Pembelajaran Akuntansi Syariah Oleh: Rizal Yaya Ph.D, Ak CA. Program Studi Akuntansi FE UMY Disampaikan pada Workshop Kurikulum dan Pembelajaran Akuntansi Syariah Universitas Dharma Andalas,

Kurikulum dan Pembelajaran Akuntansi Syariah Oleh: Rizal Yaya Ph.D, Ak CA. Program Studi Akuntansi FE UMY Disampaikan pada Workshop Kurikulum dan Pembelajaran Akuntansi Syariah Universitas Dharma Andalas,

Exposure Draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

November 2006 EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN ED KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK 101 (REVISI 2006): PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK

November 2006 EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN ED KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK 101 (REVISI 2006): PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK

Majalah Ilmiah UPI YPTK, Volume 18, No 2,Oktober 2011 ISSN :

ANALISIS PERBANDINGAN KINERJA KEUANGAN MENGGUNAKAN PENDEKATAN LABA RUGI DAN NILAI TAMBAH PADA BANK SYARI AH (Studi Kasus pada PT Bank Syahriah Mandiri) Ir. Zefriyenni, MM, Fakultas Ekonomi Universitas

ANALISIS PERBANDINGAN KINERJA KEUANGAN MENGGUNAKAN PENDEKATAN LABA RUGI DAN NILAI TAMBAH PADA BANK SYARI AH (Studi Kasus pada PT Bank Syahriah Mandiri) Ir. Zefriyenni, MM, Fakultas Ekonomi Universitas

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

Laporan Keuangan Publikasi Triwulanan PT BPRS Kotabumi JL. JENDRAL SUDIRMAN NO.8 KOTABUMI LAMPUNG UTARA Periode: Juni-2016 Laporan Neraca

Laporan Neraca No Pos-pos AKTIVA 1 Kas 1,708,974 1,239,425 2 Penempatan Pada Bank Indonesia 3 Penempatan Pada Bank Lain 19,739,738 16,119,813 4 Piutang Murabahah 32,891,424 29,011,916 5 Piutang Salam 6

Laporan Neraca No Pos-pos AKTIVA 1 Kas 1,708,974 1,239,425 2 Penempatan Pada Bank Indonesia 3 Penempatan Pada Bank Lain 19,739,738 16,119,813 4 Piutang Murabahah 32,891,424 29,011,916 5 Piutang Salam 6

Laporan Keuangan Publikasi Triwulanan PT BPRS Kotabumi JL. JENDRAL SUDIRMAN NO.8 KOTABUMI LAMPUNG UTARA Periode: Juni-2017 Laporan Neraca

Laporan Neraca No Pos-pos AKTIVA 1 Kas 1,741,721 1,708,974 2 Penempatan Pada Bank Indonesia 0 0 3 Penempatan Pada Bank Lain 25,139,235 19,739,738 4 Piutang Murabahah 30,185,080 32,891,424 5 Piutang Salam

Laporan Neraca No Pos-pos AKTIVA 1 Kas 1,741,721 1,708,974 2 Penempatan Pada Bank Indonesia 0 0 3 Penempatan Pada Bank Lain 25,139,235 19,739,738 4 Piutang Murabahah 30,185,080 32,891,424 5 Piutang Salam

Laporan Keuangan Publikasi Triwulanan PT BPRS Kotabumi JL. JENDRAL SUDIRMAN NO.8 KOTABUMI LAMPUNG UTARA Periode: Maret-2017 Laporan Neraca

Laporan Neraca No Pos-pos AKTIVA 1 Kas 1,954,744 915,756 2 Penempatan Pada Bank Indonesia 3 Penempatan Pada Bank Lain 22,275,072 17,904,176 4 Piutang Murabahah 30,983,553 29,902,390 5 Piutang Salam 6 Piutang

Laporan Neraca No Pos-pos AKTIVA 1 Kas 1,954,744 915,756 2 Penempatan Pada Bank Indonesia 3 Penempatan Pada Bank Lain 22,275,072 17,904,176 4 Piutang Murabahah 30,983,553 29,902,390 5 Piutang Salam 6 Piutang

Laporan Keuangan Publikasi Triwulanan PT BPRS Kotabumi JL. JENDRAL SUDIRMAN NO.8 KOTABUMI LAMPUNG UTARA Periode: Maret-2016 Laporan Neraca

Laporan Neraca No Pos-pos AKTIVA 1 Kas 915,756 792,473 2 Penempatan Pada Bank Indonesia 3 Penempatan Pada Bank Lain 17,904,176 13,973,840 4 Piutang Murabahah 29,902,390 27,921,677 5 Piutang Salam 6 Piutang

Laporan Neraca No Pos-pos AKTIVA 1 Kas 915,756 792,473 2 Penempatan Pada Bank Indonesia 3 Penempatan Pada Bank Lain 17,904,176 13,973,840 4 Piutang Murabahah 29,902,390 27,921,677 5 Piutang Salam 6 Piutang

BAB I PENDAHULUAN. mendalam. Bank syariah yang berfungsi sebagai lembaga intermediasi keuangan, hasil, prinsip ujoh dan akad pelengkap (Karim 2004).

.") BAB I PENDAHULUAN A. Latar Belakang Perkembangan ekonomi islam identik dengan berkembangannya lembaga keuangan syariah. Bank syariah sebagai lembaga keuangan telah menjadi lokomotif bagi berkembangnya

BAB I PENDAHULUAN A. Latar Belakang Perkembangan ekonomi islam identik dengan berkembangannya lembaga keuangan syariah. Bank syariah sebagai lembaga keuangan telah menjadi lokomotif bagi berkembangnya

Tiga karakteristik identifikasi, pengukuran dan komunikasi informasi keuangan mengenai kesatuan ekonomi kepada pihak yang berkepentingan

BAB 1 Apa itu AKUNTANSI? Akuntansi adalah seni yg menurut kepercayaan luas pertama kali ditemukan oleh Fra Luca Bartolomeo de Pacioli, seorang ahli matematika Italia dan friar Franciscan di abad ke 16

BAB 1 Apa itu AKUNTANSI? Akuntansi adalah seni yg menurut kepercayaan luas pertama kali ditemukan oleh Fra Luca Bartolomeo de Pacioli, seorang ahli matematika Italia dan friar Franciscan di abad ke 16

BAB I PENDAHULUAN. diarahkan untuk mencapai sasaran pembangunan. Oleh karena itu peranan

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perekonomian yang semakin kompleks tentunya membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter dan perbankan merupakan bagian

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perekonomian yang semakin kompleks tentunya membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter dan perbankan merupakan bagian

PERBANKAN SYARIAH SISTEM DAN OPERASIONAL PERBANKAN SYARIAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: SISTEM DAN OPERASIONAL PERBANKAN SYARIAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Definisi Bank adalah badan usaha yang menghimpun dana masyarakat dalam

PERBANKAN SYARIAH Modul ke: SISTEM DAN OPERASIONAL PERBANKAN SYARIAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Definisi Bank adalah badan usaha yang menghimpun dana masyarakat dalam

BAB 6 SISTEM OPERASIONAL PERBANKAN SYARIAH. AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer

BAB 6 SISTEM OPERASIONAL PERBANKAN SYARIAH AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat Tujuan Instruksional Pembelajaran Memahami

BAB 6 SISTEM OPERASIONAL PERBANKAN SYARIAH AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat Tujuan Instruksional Pembelajaran Memahami

BAB I PENDAHULUAN. Akuntabilitas diperlukan sebagai bentuk pertanggungjawaban atas sumber daya yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk nyata dari akuntabilitas. Laporan keuangan berfungsi sebagai media yang menjembatani pengelola organisasi dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk nyata dari akuntabilitas. Laporan keuangan berfungsi sebagai media yang menjembatani pengelola organisasi dengan

II. LAPORAN KEUANGAN ENTITAS ASURANSI SYARIAH

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

BAB I PENDAHULUAN. dalam bentuk tabungan, giro dan deposito berjangka (Oktriani, 2011).

.") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Pada dasarnya bank syariah sebagaimana

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Pada dasarnya bank syariah sebagaimana

1. Entitas signifikan Entitas memiliki akuntabilitas publik signifikan jika:

A. LATAR BELAKANG Standar Akuntansi Keuangan (SAK) telah mengadopsi standar internasional International Financial Reporting Standards baik untuk etentitas yang berakuntabilitas public (SAK IFRS) maupun

A. LATAR BELAKANG Standar Akuntansi Keuangan (SAK) telah mengadopsi standar internasional International Financial Reporting Standards baik untuk etentitas yang berakuntabilitas public (SAK IFRS) maupun

01FEB AKUNTANSI KEUANGAN MENENGAH I. STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

BAB I PENDAHULUAN. indikator utama bank syariah, yakni dana pihak ketiga (DPK), total aset dan total

, total aset dan total") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perbankan syariah menunjukkan perkembangan yang positif selama satu dekade terakhir. Dari segi kelembagaan, pada tahun 2015 terdapat 12 bank umum syariah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perbankan syariah menunjukkan perkembangan yang positif selama satu dekade terakhir. Dari segi kelembagaan, pada tahun 2015 terdapat 12 bank umum syariah

BAB I PENDAHULUAN. Dalam perkembangannya sistem ekonomi serta sistem yang menopangnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dalam perkembangannya sistem ekonomi serta sistem yang menopangnya (antara lain Akuntansi) baru kajian Ekonomi Islam dan Akuntansi Islam yang lebih terdepan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dalam perkembangannya sistem ekonomi serta sistem yang menopangnya (antara lain Akuntansi) baru kajian Ekonomi Islam dan Akuntansi Islam yang lebih terdepan

BAB IV PENYAJIAN DATA DAN ANALSIS DATA. Sesuai dengan peraturan Otoritas Jasa Keuangan bahwa setiap bank wajib

BAB IV PENYAJIAN DATA DAN ANALSIS DATA A. Penyajian Data Sesuai dengan peraturan Otoritas Jasa Keuangan bahwa setiap bank wajib dalam mencatat dan mempublikasikan laporan keuangan sebagai bentuk transparansi

BAB IV PENYAJIAN DATA DAN ANALSIS DATA A. Penyajian Data Sesuai dengan peraturan Otoritas Jasa Keuangan bahwa setiap bank wajib dalam mencatat dan mempublikasikan laporan keuangan sebagai bentuk transparansi

Laporan Keuangan Publikasi Triwulanan PT BPRS Amanah Rabbaniah JL.RAYA TIMUR NO.52 BANJARAN Periode: Juni-2017 Laporan Neraca

Laporan Neraca No Pos-pos Posisi Juni 2017 Posisi Juni 2016 AKTIVA 1 Kas 1,073,591 1,061,780 2 Penempatan Pada Bank Indonesia 0 0 3 Penempatan Pada Bank Lain 7,945,164 3,987,369 4 Piutang Murabahah 33,195,600

Laporan Neraca No Pos-pos Posisi Juni 2017 Posisi Juni 2016 AKTIVA 1 Kas 1,073,591 1,061,780 2 Penempatan Pada Bank Indonesia 0 0 3 Penempatan Pada Bank Lain 7,945,164 3,987,369 4 Piutang Murabahah 33,195,600

BAB I PENDAHULUAN. bank-bank konvensional. Esensi bank Islam tidak hanya dilihat dari

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG Bank Islam memiliki ciri karakter sendiri yang berbeda dengan bank-bank konvensional. Esensi bank Islam tidak hanya dilihat dari ketiadaan sistem riba dalam seluruh

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG Bank Islam memiliki ciri karakter sendiri yang berbeda dengan bank-bank konvensional. Esensi bank Islam tidak hanya dilihat dari ketiadaan sistem riba dalam seluruh

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH Guru Pembimbing Kelas : Nur Shollah, SH.I : SMK XI Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Perintah Allah tentang praktik akuntansi

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH Guru Pembimbing Kelas : Nur Shollah, SH.I : SMK XI Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Perintah Allah tentang praktik akuntansi

BAB I PENDAHULUAN. kemajuan yang cukup signifikan. Menurut outlook perbankan syariah 2012 yang

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Perkembangan bisnis perbankan syariah di Indonesia saat ini mengalami kemajuan yang cukup signifikan. Menurut outlook perbankan syariah 2012 yang disampaikan

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Perkembangan bisnis perbankan syariah di Indonesia saat ini mengalami kemajuan yang cukup signifikan. Menurut outlook perbankan syariah 2012 yang disampaikan

BAB I PENDAHULUAN. Tatanan serta operasionalisasi ekonomi yang berprinsip syariah di

1 BAB I PENDAHULUAN A. Latar Belakang Tatanan serta operasionalisasi ekonomi yang berprinsip syariah di Indonesia baru berkembang sejak kurang lebih satu dekade terakhir. Perkembangan ini dilatar belakangi

1 BAB I PENDAHULUAN A. Latar Belakang Tatanan serta operasionalisasi ekonomi yang berprinsip syariah di Indonesia baru berkembang sejak kurang lebih satu dekade terakhir. Perkembangan ini dilatar belakangi

TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 18/SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH - 1 - PEDOMAN PENYUSUNAN LAPORAN PUBLIKASI BANK UMUM

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 18/SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI LAPORAN BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH - 1 - PEDOMAN PENYUSUNAN LAPORAN PUBLIKASI BANK UMUM

NAMA : MELISA MARIA NPM : JURUSAN : AKUNTANSI PEMBIMBING : NOVA ANGGRAINIE, SE., MMSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

Analisis Tata Kelola Penyaluran Dana Berbasis Bagi Hasil pada Lembaga Keuangan Syariah

Analisis Tata Kelola Penyaluran Dana Berbasis Bagi Hasil pada Lembaga Keuangan Syariah Ringkasan Penelitian Bank Syariah dikenal sebagai bank dengan ciri khas bagi hasil. Ciri ini tergambar kuat pada aspek

Analisis Tata Kelola Penyaluran Dana Berbasis Bagi Hasil pada Lembaga Keuangan Syariah Ringkasan Penelitian Bank Syariah dikenal sebagai bank dengan ciri khas bagi hasil. Ciri ini tergambar kuat pada aspek

BAB I PENDAHULUAN. prinsip syariah sebagai dasar hukumnya berupa fatwa yang dikeluarkan oleh

BAB I PENDAHULUAN A. Latar Belakang Lembaga Keuangan Syariah (LKS) merupakan salah satu bagian dari konsep sistem ekonomi Islam yang lebih luas. Dalam menjalankan kegiatan bisnis dan usahanya, Lembaga

BAB I PENDAHULUAN A. Latar Belakang Lembaga Keuangan Syariah (LKS) merupakan salah satu bagian dari konsep sistem ekonomi Islam yang lebih luas. Dalam menjalankan kegiatan bisnis dan usahanya, Lembaga

BAB I PENDAHULUAN. mengalami peningkatan yang cukup pesat dan memberikan pengaruh yang cukup

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan memberikan pengaruh yang cukup besar dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan memberikan pengaruh yang cukup besar dalam

BAGIAN I PENDAHULUAN I.1. LATAR BELAKANG

BAGIAN I PENDAHULUAN I.1. LATAR BELAKANG 01. Tujuan Laporan Keuangan entitas Bank Pembiayaan Rakyat Syariah (untuk selanjutnya disebut Bank) adalah untuk menyediakan informasi yang menyangkut posisi keuangan,

BAGIAN I PENDAHULUAN I.1. LATAR BELAKANG 01. Tujuan Laporan Keuangan entitas Bank Pembiayaan Rakyat Syariah (untuk selanjutnya disebut Bank) adalah untuk menyediakan informasi yang menyangkut posisi keuangan,

MURABAHAH ANUITAS DAN PENERAPANNYA MENURUT STANDAR AKUNTANSI SYARIAH

MURABAHAH ANUITAS DAN PENERAPANNYA MENURUT STANDAR AKUNTANSI SYARIAH Oleh: Marita Kusuma Wardani Ibu_ayya@yahoo.co.id (Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta) Abstract Praktek transaksi syariah

MURABAHAH ANUITAS DAN PENERAPANNYA MENURUT STANDAR AKUNTANSI SYARIAH Oleh: Marita Kusuma Wardani Ibu_ayya@yahoo.co.id (Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta) Abstract Praktek transaksi syariah

Oleh: Budi Santoso NIM.F BAB I PENDAHULUAN. dan semakin lengkapnya lembaga keuangan syariah di negeri ini, yakni dengan

1 Perbandingan penyajian laporan keuangan bank syariah di Indonesia sebelum dan setelah adanya PSAK no. 59 (studi kasus pada PT. Bank Muamalat Indonesia dan PT. Bank Syariah Mandiri) Oleh: Budi Santoso

1 Perbandingan penyajian laporan keuangan bank syariah di Indonesia sebelum dan setelah adanya PSAK no. 59 (studi kasus pada PT. Bank Muamalat Indonesia dan PT. Bank Syariah Mandiri) Oleh: Budi Santoso

BAB 1 PENDAHULUAN. bagi hasil, bahkan memungkinkan bank untuk menggunakan dual system,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Lembaga Keuangan Syariah di Indonesia khususnya perbankan syariah mulai berkembang dengan pesat sejak tahun 1999 yaitu setelah berlakunya Undang-undang nomor

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Lembaga Keuangan Syariah di Indonesia khususnya perbankan syariah mulai berkembang dengan pesat sejak tahun 1999 yaitu setelah berlakunya Undang-undang nomor

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 41,584 2 Penempatan pada Bank Indonesia 422,578 3 Penempatan Pada Bank Lain 11,908 4 Tagihan

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 41,584 2 Penempatan pada Bank Indonesia 422,578 3 Penempatan Pada Bank Lain 11,908 4 Tagihan

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

No. P O S - P O S A S E T 1 Kas 41,082 2 Penempatan pada Bank Indonesia 345,788 3 Penempatan Pada Bank Lain 16,465 4 Tagihan Spot dan Forward - 5 Surat Berharga Dimiliki 516,288 6 Tagihan atas Surat Berharga

No. P O S - P O S A S E T 1 Kas 41,082 2 Penempatan pada Bank Indonesia 345,788 3 Penempatan Pada Bank Lain 16,465 4 Tagihan Spot dan Forward - 5 Surat Berharga Dimiliki 516,288 6 Tagihan atas Surat Berharga

BAB I PENDAHULUAN. keberlanjutan entitas bisnis dan untuk mengukur kemampuan bersaing dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan syariah di Indonesia semakin berkembang seiring dengan berkembangnya pertumbuhan penduduk yang berpenduduk mayoritas beragama islam. Perbankan syariah menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan syariah di Indonesia semakin berkembang seiring dengan berkembangnya pertumbuhan penduduk yang berpenduduk mayoritas beragama islam. Perbankan syariah menjadi

BAB I PENDAHULUAN. Sistem ekonomi islam dengan konsep profit dan loss sharing yang. bagi kehidupan sosial ekonomi masyarakat. Fenomena menarik yang

BAB I PENDAHULUAN A. LATAR BELAKANG. Sistem ekonomi islam dengan konsep profit dan loss sharing yang berprinsip pada Al-qur an dan tauhid mampu memberi warna tersendiri bagi kehidupan sosial ekonomi masyarakat.

BAB I PENDAHULUAN A. LATAR BELAKANG. Sistem ekonomi islam dengan konsep profit dan loss sharing yang berprinsip pada Al-qur an dan tauhid mampu memberi warna tersendiri bagi kehidupan sosial ekonomi masyarakat.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Sejarah Singkat PT Bank Mega Syariah Indonesia Sejarah kelahiran Bank Mega Syariah Indonesia berawal dari akuisisi PT Bank Umum Tugu oleh

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Sejarah Singkat PT Bank Mega Syariah Indonesia Sejarah kelahiran Bank Mega Syariah Indonesia berawal dari akuisisi PT Bank Umum Tugu oleh

BAB 1 PENDAHULUAN. hidupnya. Untuk melakukan kegiatan bisnis tersebut para pelaku usaha

BAB 1 PENDAHULUAN 1.1. Latar Belakang Seiring dengan semakin memburuknya keadaan perekonomian di Indonesia yang di tandai dengan penurunan nilai tukar rupiah, maka masyarakat mulai banyak mencari penghasilan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Seiring dengan semakin memburuknya keadaan perekonomian di Indonesia yang di tandai dengan penurunan nilai tukar rupiah, maka masyarakat mulai banyak mencari penghasilan

BAB I PENDAHULUAN. Islam adalah agama yang universal dan komprehensif. Universal berarti

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Islam adalah agama yang universal dan komprehensif. Universal berarti bahwa Islam diperuntukan bagi seluruh umat manusia di muka bumi dan dapat diterapkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Islam adalah agama yang universal dan komprehensif. Universal berarti bahwa Islam diperuntukan bagi seluruh umat manusia di muka bumi dan dapat diterapkan

AKUNTANSI LEMBAGA KEUANGAN ISLAM

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY

Materi: 3 STRUKTUR DASAR AKUNTANSI

Materi: 3 STRUKTUR DASAR AKUNTANSI AGENDA 2 Materi 2 PA I Pengantar Siklus Akuntansi. Laporan Keuangan dan Unsur-unsurnya. Tujuan Umum Laporan Keuangan. Kualitas Laporan Keuangan. Asumsi Dasar PSAK-IFRS,

Materi: 3 STRUKTUR DASAR AKUNTANSI AGENDA 2 Materi 2 PA I Pengantar Siklus Akuntansi. Laporan Keuangan dan Unsur-unsurnya. Tujuan Umum Laporan Keuangan. Kualitas Laporan Keuangan. Asumsi Dasar PSAK-IFRS,

ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB

TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB") Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB 1 Renka Suka Alamsyah,

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB 1 Renka Suka Alamsyah,

BAB I PENDAHULUAN. peranan penting dalam perekonomian suatu negara. Menurut Undang-Undang

BAB I PENDAHULUAN A. Latar Belakang Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting dalam perekonomian suatu negara. Menurut Undang-Undang tahun 1998 tentang perubahan Undang-Undang

BAB I PENDAHULUAN A. Latar Belakang Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting dalam perekonomian suatu negara. Menurut Undang-Undang tahun 1998 tentang perubahan Undang-Undang

BAB I PENDAHULUAN. Rifqi Muhammad, Akuntansi Keuangan Syariah Konsep dan Implementasi PSAK Syariah, P3EI Press, Yogyakarta, 2008, hlm

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan ekonomi Islam identik dengan berkembangnya lembaga keuangan syariah. Seiring dengan hal tersebut, lembaga keuangan syariah yang ruang lingkupnya

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan ekonomi Islam identik dengan berkembangnya lembaga keuangan syariah. Seiring dengan hal tersebut, lembaga keuangan syariah yang ruang lingkupnya

GARIS BESAR PROGRAM PERKULIAHAN (GBPP) (1) (2) (3) (4) (5) (6) 1 Sejarah Perkembangan. Ceramah, Diskusi Tingkat komunikatif 5% Akuntansi syariah

(1) (2) (3) (4) (5) (6) 1 Sejarah Perkembangan. Ceramah, Diskusi Tingkat komunikatif 5% Akuntansi syariah") 1 GARIS BESAR PROGRAM PERKULIAHAN (GBPP) MATA KULIAH: AKUNTANSI PERBANKAN SYARIAH ( 3 SKS) HASIL PEMBELAJARAN (LEARNING OUT COMES) Mengacu pada Deskripsi Kualifikasi Level 6 KKNI (lihat hal 7) 1. Mampu

1 GARIS BESAR PROGRAM PERKULIAHAN (GBPP) MATA KULIAH: AKUNTANSI PERBANKAN SYARIAH ( 3 SKS) HASIL PEMBELAJARAN (LEARNING OUT COMES) Mengacu pada Deskripsi Kualifikasi Level 6 KKNI (lihat hal 7) 1. Mampu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. dan berkembang pesat di Indonesia, oleh karena itu dibuat UU No. 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Akuntansi Zakat Pertumbuhan BAZ dan LAZ yang selama ini semakin bertambah dan berkembang pesat di Indonesia, oleh karena itu dibuat UU No. 38 tahun 1999

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Akuntansi Zakat Pertumbuhan BAZ dan LAZ yang selama ini semakin bertambah dan berkembang pesat di Indonesia, oleh karena itu dibuat UU No. 38 tahun 1999

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 42,728 2 Penempatan pada Bank Indonesia 278,397 3 Penempatan Pada Bank Lain 8,137 4 Tagihan

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 42,728 2 Penempatan pada Bank Indonesia 278,397 3 Penempatan Pada Bank Lain 8,137 4 Tagihan

Daftar Pertanyaan Wawancara

LAMPIRAN Daftar Pertanyaan Wawancara 1. PT.BPRS Barokah Dana Sejahtera memiliki berbagai macam produk tabungan dan deposito, apa saja produk yang ada? 2. Bagaimana mekanisme dalam pembuatan rekening tabungan

LAMPIRAN Daftar Pertanyaan Wawancara 1. PT.BPRS Barokah Dana Sejahtera memiliki berbagai macam produk tabungan dan deposito, apa saja produk yang ada? 2. Bagaimana mekanisme dalam pembuatan rekening tabungan

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY

AKUNTANSI DAN KEUANGAN SYARIAH SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY

BAB I PENDAHULUAN Latar Belakang Masalah. Perkembangan bank syariah di Indonesia dewasa ini berjalan dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bank syariah di Indonesia dewasa ini berjalan dengan sangat pesat. Walaupun jumlah bank, jumlah kantor bank dan jumlah total aset bank syariah

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bank syariah di Indonesia dewasa ini berjalan dengan sangat pesat. Walaupun jumlah bank, jumlah kantor bank dan jumlah total aset bank syariah

BAB I PENDAHULUAN. Isu tanggungjawab sosial perusahaan (Corporate Social Responsibility)

") BAB I PENDAHULUAN A. Latar Belakang Isu tanggungjawab sosial perusahaan (Corporate Social Responsibility) sudah lama muncul di berbagai negara, hal ini terlihat dari praktik pengungkapan corporate social

BAB I PENDAHULUAN A. Latar Belakang Isu tanggungjawab sosial perusahaan (Corporate Social Responsibility) sudah lama muncul di berbagai negara, hal ini terlihat dari praktik pengungkapan corporate social

BAB I PENDAHULUAN. Seiring dengan perkembangan bisnis dalam skala nasional dan. intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan

telah mencanangkan") BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

Disusun Oleh : : Nina Rahayu Nurcahyani NPM : Jurusan : Akuntansi Pembimbing : Dr. Budi Prijanto

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH DENGAN MENGGUNAKAN PENDEKATAN INCOME STATEMENT DAN SHARI ATE VALUE ADDED STATEMENT PADA PT. BANK RAKYAT INDONESIA SYARIAH Disusun Oleh : Nama : Nina

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH DENGAN MENGGUNAKAN PENDEKATAN INCOME STATEMENT DAN SHARI ATE VALUE ADDED STATEMENT PADA PT. BANK RAKYAT INDONESIA SYARIAH Disusun Oleh : Nama : Nina

BAB I PENDAHULUAN. Perbankan Syari ah atau Bank Islam yang secara umum pengertian Bank Islam

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan Syari ah atau Bank Islam yang secara umum pengertian Bank Islam (Islamic Bank) adalah bank yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan Syari ah atau Bank Islam yang secara umum pengertian Bank Islam (Islamic Bank) adalah bank yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

LAPORAN POSISI KEUANGAN / NERACA BULANAN No. P O S - P O S A S E T 1 Kas 41,695 2 Penempatan pada Bank Indonesia 292,775 3 Penempatan Pada Bank Lain 8,291 4 Tagihan Spot dan Forward - 5 Surat Berharga

LAPORAN POSISI KEUANGAN / NERACA BULANAN No. P O S - P O S A S E T 1 Kas 41,695 2 Penempatan pada Bank Indonesia 292,775 3 Penempatan Pada Bank Lain 8,291 4 Tagihan Spot dan Forward - 5 Surat Berharga

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 39,973 2 Penempatan pada Bank Indonesia 406,000 3 Penempatan Pada Bank Lain 17,105 4 Tagihan Spot dan Forward - 5 Surat Berharga Dimiliki 791,573

( dalam jutaan rupiah ) No. P O S - P O S A S E T 1 Kas 39,973 2 Penempatan pada Bank Indonesia 406,000 3 Penempatan Pada Bank Lain 17,105 4 Tagihan Spot dan Forward - 5 Surat Berharga Dimiliki 791,573

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

LAPORAN POSISI KEUANGAN / NERACA BULANAN No. P O S P O S A S E T 1 Kas 46,488 2 Penempatan pada Bank Indonesia 293,339 3 Penempatan Pada Bank Lain 9,763 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki

LAPORAN POSISI KEUANGAN / NERACA BULANAN No. P O S P O S A S E T 1 Kas 46,488 2 Penempatan pada Bank Indonesia 293,339 3 Penempatan Pada Bank Lain 9,763 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA Bank Syariah 1. Prinsip Akutansi Bank Islam Laporan akuntansi Bank Islam menurut Pardede dan Gayo (2005) terdiri dari : Laporan posisi keuangan / neraca Laporan laba-rugi Laporan

BAB II TINJAUAN PUSTAKA Bank Syariah 1. Prinsip Akutansi Bank Islam Laporan akuntansi Bank Islam menurut Pardede dan Gayo (2005) terdiri dari : Laporan posisi keuangan / neraca Laporan laba-rugi Laporan

BAB I PENDAHULUAN. pinjaman pada dunia perbankan dan inilah yang terjadi pada perekonomian

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Bank sebagai salah satu lembaga keuangan merupakan sarana dalam meningkatkan kualitas kehidupan ekonomi masyarakat. Bank sebagai lembaga keuangan yang seharusnya

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Bank sebagai salah satu lembaga keuangan merupakan sarana dalam meningkatkan kualitas kehidupan ekonomi masyarakat. Bank sebagai lembaga keuangan yang seharusnya

BAB 1 PENDAHULUAN. yang didukung oleh sanksi-sanksi untuk setiap ketidakpatuhan (Belkaoui,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Standar akuntansi merupakan masalah penting dalam profesi dan semua pemakai laporan keuangan. Oleh karena itu, mekanisme penyusunan standar akuntansi harus

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Standar akuntansi merupakan masalah penting dalam profesi dan semua pemakai laporan keuangan. Oleh karena itu, mekanisme penyusunan standar akuntansi harus

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK Ni Made Ampriyanti (1215351166) Ni Luh Gede Krisna Dewi (1215351169) Ni Ketut Werdhi Astuti (1215351179) Vazria Ulfa Liandini (1215351191) Ni Nyoman

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK Ni Made Ampriyanti (1215351166) Ni Luh Gede Krisna Dewi (1215351169) Ni Ketut Werdhi Astuti (1215351179) Vazria Ulfa Liandini (1215351191) Ni Nyoman

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN Disampaikan oleh: Dr. Rizal Yaya M.Sc. Ak. CA. Dosen FE UMY Rakornas LAZISMU, 7-9 April 2016 1 EVALUASI UNTUK LAZ/UNIT

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN Disampaikan oleh: Dr. Rizal Yaya M.Sc. Ak. CA. Dosen FE UMY Rakornas LAZISMU, 7-9 April 2016 1 EVALUASI UNTUK LAZ/UNIT

Alchudri Dosen Akuntansi UIN SUSKA Riau. Disampaikan pada Pelatihan Akuntansi Syariah Fakultas Syariah dan Ilmu Hukum UIN SUSKA Riau 21 April 2010

Alchudri Dosen Akuntansi UIN SUSKA Riau Disampaikan pada Pelatihan Akuntansi Syariah Fakultas Syariah dan Ilmu Hukum UIN SUSKA Riau 21 April 2010 Biodata Nara Sumber ALCHUDRI Lahir: Padang, 25 November

Alchudri Dosen Akuntansi UIN SUSKA Riau Disampaikan pada Pelatihan Akuntansi Syariah Fakultas Syariah dan Ilmu Hukum UIN SUSKA Riau 21 April 2010 Biodata Nara Sumber ALCHUDRI Lahir: Padang, 25 November

BAB I PENDAHULUAN. sektor perbankan. Berdasarkan sistem operasionalnya, perbankan Indonesia

BAB I PENDAHULUAN A. Latar Belakang Masalah Perekonomian suatu negara dibangun atas dua sektor, yaitu sektor riil dan sektor moneter. Sektor riil adalah sektor ekonomi yang ditumpukan pada sektor manufaktur

BAB I PENDAHULUAN A. Latar Belakang Masalah Perekonomian suatu negara dibangun atas dua sektor, yaitu sektor riil dan sektor moneter. Sektor riil adalah sektor ekonomi yang ditumpukan pada sektor manufaktur

DASAR HUKUM. a. Kegiatan usaha dan produk-produk bank berdasarkan prinsip syariah. b. Pembentukan dan tugas Dewan Pengawas Syariah

DASAR HUKUM UU No. 10 Thn 1998 tentang perubahan atas UU No. 7 thn 1992 tentang Perbankan pasal 1 ayat 3 huruf menetapkan bahwa salah satu bentuk usaha bank adalah menyediakan pembiayaan dan atau melakukan

DASAR HUKUM UU No. 10 Thn 1998 tentang perubahan atas UU No. 7 thn 1992 tentang Perbankan pasal 1 ayat 3 huruf menetapkan bahwa salah satu bentuk usaha bank adalah menyediakan pembiayaan dan atau melakukan

Created by Simpo PDF Creator Pro (unregistered version) BAB I PENDAHULUAN

BAB I PENDAHULUAN") BAB I PENDAHULUAN A. Latar belakang Masalah Undang undang No.10 Tahun 1998 tentang penyempurnaan Undangundang No.7 Tahun 1992 tentang perbankan merupakan langkah yang baik dalam perkembangan perbankan

BAB I PENDAHULUAN A. Latar belakang Masalah Undang undang No.10 Tahun 1998 tentang penyempurnaan Undangundang No.7 Tahun 1992 tentang perbankan merupakan langkah yang baik dalam perkembangan perbankan

Lampiran 1. Surat Edaran Bank Indonesia Nomor 7/52/ DPbS tanggal 22 November 2005

Lampiran 1. Surat Edaran Bank Indonesia Nomor 7/52/ DPbS tanggal 22 November 2005 NERACA BANK PERKREDITAN RAKYAT SYARIAH.. Tanggal.. No Pos - Pos Posisi Tgl.laporan A K T I V A 1. Kas 2. Penempatan Pada

Lampiran 1. Surat Edaran Bank Indonesia Nomor 7/52/ DPbS tanggal 22 November 2005 NERACA BANK PERKREDITAN RAKYAT SYARIAH.. Tanggal.. No Pos - Pos Posisi Tgl.laporan A K T I V A 1. Kas 2. Penempatan Pada

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

( dalam jutaan rupiah ) No. P O S P O S A S E T 1 Kas 41,706 2 Penempatan pada Bank Indonesia 347,754 3 Penempatan Pada Bank Lain 10,700 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki 1,117,687 6

( dalam jutaan rupiah ) No. P O S P O S A S E T 1 Kas 41,706 2 Penempatan pada Bank Indonesia 347,754 3 Penempatan Pada Bank Lain 10,700 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki 1,117,687 6

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S A S E T 1 Kas 39,019 2 Penempatan pada Bank Indonesia 249,762 3 Penempatan Pada Bank Lain 7,898 4 Tagihan Spot

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH ( dalam jutaan rupiah ) No. P O S A S E T 1 Kas 39,019 2 Penempatan pada Bank Indonesia 249,762 3 Penempatan Pada Bank Lain 7,898 4 Tagihan Spot

AKUNTANSI INTERNASIONAL

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

BAB I PENDAHULUAN. A. Latar Belakang. Perbankan syariah merupakan alternatif lembaga keuangan

BAB I PENDAHULUAN A. Latar Belakang Perbankan syariah merupakan alternatif lembaga keuangan berlandaskan syariah Agama Islam. Seperti halnya bank konvensional bank syariah berfungsi sebagai lembaga intermediari

BAB I PENDAHULUAN A. Latar Belakang Perbankan syariah merupakan alternatif lembaga keuangan berlandaskan syariah Agama Islam. Seperti halnya bank konvensional bank syariah berfungsi sebagai lembaga intermediari

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH (Sulhan PA Bengkulu) 1. Perbankan Syari ah adalah segala sesuatu yang menyangkut tentang Bank Syari ah dan Unit Usaha

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH (Sulhan PA Bengkulu) 1. Perbankan Syari ah adalah segala sesuatu yang menyangkut tentang Bank Syari ah dan Unit Usaha

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

( dalam jutaan rupiah ) No. P O S P O S A S E T 1 Kas 48,333 2 Penempatan pada Bank Indonesia 764,263 3 Penempatan Pada Bank Lain 14,967 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki 1,038,431 6

( dalam jutaan rupiah ) No. P O S P O S A S E T 1 Kas 48,333 2 Penempatan pada Bank Indonesia 764,263 3 Penempatan Pada Bank Lain 14,967 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki 1,038,431 6

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY

UIN AR RANIRY") FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akuntansi Bank Syariah Kode

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akuntansi Bank Syariah Kode

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perbankan syariah di Indonesia diawali dengan berdirinya Bank Muamalat Indonesia (BMI) pada tanggal 1 November 1991 yang kemudian diikuti dengan keluarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perbankan syariah di Indonesia diawali dengan berdirinya Bank Muamalat Indonesia (BMI) pada tanggal 1 November 1991 yang kemudian diikuti dengan keluarnya

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH

( dalam jutaan rupiah ) No. P O S P O S A S E T 1 Kas 35,855 2 Penempatan pada Bank Indonesia 291,612 3 Penempatan Pada Bank Lain 9,621 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki 963,028 6 Tagihan

( dalam jutaan rupiah ) No. P O S P O S A S E T 1 Kas 35,855 2 Penempatan pada Bank Indonesia 291,612 3 Penempatan Pada Bank Lain 9,621 4 Tagihan Spot dan Forward 5 Surat Berharga Dimiliki 963,028 6 Tagihan

BAB I PENDAHULUAN. Perkembangan praktik Lembaga Keuangan Syariah, baik dalam lingkup

BAB I PENDAHULUAN 1.1.Latar Belakang Perkembangan praktik Lembaga Keuangan Syariah, baik dalam lingkup nasional maupun internasional telah memberikan gambaran bahwa sistem ekonomi Islam mampu beradaptasi

BAB I PENDAHULUAN 1.1.Latar Belakang Perkembangan praktik Lembaga Keuangan Syariah, baik dalam lingkup nasional maupun internasional telah memberikan gambaran bahwa sistem ekonomi Islam mampu beradaptasi

NERACA BANK JABAR BANTEN SYARIAH... Tanggal Kas 1. Kewajiban Segera. 2. Penempatan pada Bank Indonesia 2. Tabungan Wadiah

L32 NERACA... Tanggal... AKTIVA PASIVA 1. Kas 1. Kewajiban Segera 2. Penempatan pada Bank Indonesia 2. Tabungan Wadiah 3. Penempatan pada Bank Lain 3. Kewajiaban kepada Bank Indonesia 4. Piutang Murabahah

L32 NERACA... Tanggal... AKTIVA PASIVA 1. Kas 1. Kewajiban Segera 2. Penempatan pada Bank Indonesia 2. Tabungan Wadiah 3. Penempatan pada Bank Lain 3. Kewajiaban kepada Bank Indonesia 4. Piutang Murabahah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Sebagai suatu entitas bisnis, sebuah perusahaan bertujuan untuk mendapatkan keuntungan semaksimal mungkin. Tujuan tersebut terkadang menyebabkan perusahaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Sebagai suatu entitas bisnis, sebuah perusahaan bertujuan untuk mendapatkan keuntungan semaksimal mungkin. Tujuan tersebut terkadang menyebabkan perusahaan

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH 30/06/2016 ( dalam jutaan rupiah ) 30 June 2016 A S E T 1 Kas 42,019 2 Penempatan pada

30 June 2016 A S E T 1 Kas 42,019 2 Penempatan pada") LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH 30/06/2016 ( dalam jutaan rupiah ) No. P O S 30 June 2016 A S E T 1 Kas 42,019 2 Penempatan pada Bank Indonesia 356,327 3 Penempatan Pada Bank

LAPORAN POSISI KEUANGAN / NERACA BULANAN BANK MEGA SYARIAH 30/06/2016 ( dalam jutaan rupiah ) No. P O S 30 June 2016 A S E T 1 Kas 42,019 2 Penempatan pada Bank Indonesia 356,327 3 Penempatan Pada Bank