Tiga karakteristik identifikasi, pengukuran dan komunikasi informasi keuangan mengenai kesatuan ekonomi kepada pihak yang berkepentingan

|

|

|

- Liani Tanudjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 BAB 1

2

3 Apa itu AKUNTANSI? Akuntansi adalah seni yg menurut kepercayaan luas pertama kali ditemukan oleh Fra Luca Bartolomeo de Pacioli, seorang ahli matematika Italia dan friar Franciscan di abad ke 16 Akuntansi sebagai profesi memiliki akar di Revolusi industri abad 18 dan 19, meskipun belum memperoleh posisi seperti profesi lain (hukum, medis atau teknik) hingga awal abad ke-20

4 Apa itu AKUNTANSI? Sebagai aktivitas jasa-> memberikan informasi kuantitatif untuk pihak-pihak yang berkepentingan yang membantu mereka untuk mengambil keputusan mengenai penggunaan sumber daya didalam kesatuan bisnis atau bukan bisnis. Sebagai suatu disiplin ilmu analisis -> mengidentifikasi sejumlah besar kejadian dan transaksi yang merupakan ciri dari aktivitas ekonomi

5 Sebagai suatu sistem informasi -> mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu perusahaan bisnis atau kesatuan lain kepada beraneka ragam pihak yang berkepentingan dengan aktivitas tersebut. Tiga karakteristik identifikasi, pengukuran dan komunikasi informasi keuangan mengenai kesatuan ekonomi kepada pihak yang berkepentingan

6 Definisi Akuntansi menurut AICPA (American Institute of Certified Public Accountants) no. 4 : Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan

7 Terdapat empat jenis pemberi kerja : Praktik publik Akuntansi Manajerial Pemerintah dan entitas nirlaba Pendidikan Bidang akuntansi yang menerima permintaan tinggi : Pelaporan berkelanjutan Jasa Assurance Jasa Teknologi Informasi Akutansi Internasional Akuntansi Forensik

8 Pelaporan keuangan meliputi laporan keuangan dan cara lain untuk melaporkan informasi. Pelaporan keuangan terdiri dari laporan keuangan + prospektus, peramalan manajemen, penjelasan mengenai dampak lingkungan & sosial yang diakibatkan. Pelaporan keuangan memiliki arti yang lebih luas dari laporan keuangan. Laporan keuangan merupakan unsur utama pelaporan keuangan terdiri dari laporan posisi keuangan (neraca), laporan laba komprehensif (laba rugi), laporan perubahan ekuitas (modal), laporan perubahan posisi keuangan laporan dan laporan arus Kas.

9 Laporan keuangan (financial statements) adalah dokumen bisnis yang digunakan perusahaan untuk melaporkan hasil aktivitasnya kepada berbagai kelompok pemakai (manajer, investor, kreditor dan agen regulator) Pihak-pihak tersebut menggunakan informasi yang dilaporkan untuk membuat berbagai keputusan

10 dicatat dalam Aktivitas Bisnis Sistem Akuntansi menghasilkan mempengaruhi Laporan Keuangan

11 Memberikan informasi yang berguna bagi investor dan kreditur yang ada dan yang potensial serta pemakai lainnya dalam pengambilan keputusan rasional mengenai investasi, kredit dan keputusan lainnya.

12 Memberikan informasi guna membantu investor dan kreditur yang ada dan yang potensial dalam menaksir jumlah, waktu, dan ketidakpastian penerimaan kas di masa yang akan datang dari dividen atau bunga dan hasil dari penjualan, pelunasan, atau jatuh tempo dari sekuritas atau pinjaman.

13 Memberikan informasi mengenai sumber daya ekonomi perusahan dan klaim atas sumber daya itu (kewajiban untuk mentransfer sumber daya kepada kesatuan lain dan ekuitas pemilik) dan dampak dari transaksi, kejadian dan situasi yang akan memperngaruhi sumber daya dan klaim terhadap sumber daya itu.

14 14

15 AKUNTANSI KEUANGAN Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik oleh pihak internal maupun eksternal Fokus akuntansi keuangan adalah penggunaan oleh pihak eksternal

16 Sosial struktur sosial akan mempengaruhi kebutuhan informasi Ekonomi struktur ekonomi akan mempengaruhi bagaimana sumber daya akan dilaporkan Hukum peraturan akan mempengaruhi bentuk pelaporan Politik akuntansi dipengaruhi kebijakan negara Agama akuntansi dipengaruhi oleh nilai dasar yang dianut oleh individu dan masyarakat.

17 Pengukuran non kuantitatif Sustainability Reporting dengan Three bottom line Reporting : Profit - ekonomi Planet - environmental People - social Informasi mengenai masa datang Aktiva perangkat lunak Tepat waktu

18

19 Mengapa membutuhkan standar? Agar dapat dibandingkan dengan laporan keuangan perusahaan yang berbeda. Untuk mengurangi penyimpangan (bias), salah penafsiran (misinterpretation), ketidaktepatan (inexactness) dan arti mendua (ambiguity)

20 Amerika FASB : Financial Accounting Standard Board menghasilkan SFAC dan SFAS. IASC : International Accounting Standard Committee menghasilkan International Accounting Standards IASB (International Accounting Standard Board) menghasilkan IFRS (International Financial Reporting Standard) Indonesia : Dewan Standar Akuntansi Keuangan menghasilkan PSAK Bapepam : laporan keuangan untuk perusahaan yang listing di Bursa Pajak : laporan keuangan fiskal

21 Perkembangan bisnis dan teknologi sehingga memunculkan transaksi baru yang belum diatur dalam standar Perkembangan standar akuntansi internasional IAS maupun standar akuntansi negara lain Hasil riset yang menemukan perlunya perubahan standar yang telah ada maupun pembuatan standar baru.

22 Penentuan topik Penyusunan exposure draft oleh tim riset / task force (dapat berasal dari praktisi): hasil riset literatur dan praktek lapangan. Persetujuan exposure draft oleh anggota DSAK. Public hearing exposure draft masukan dari berbagai kalangan. Revisi exposure draft limited hearing Pengesahan

23 Kerangka dasar penyusunan dan penyajian laporan keuangan Standar umum : Arus kas, laporan interim, laporan segmen, persediaan, konsolidasi, penggabungan usaha, investasi, kuasi reorganisasi, dll Standar khusus industri : perbankan, asuransi, kehutanan, pertambangan, telekomunikasi, dll

24 Suatu sistem terpadu yang berisi : tujuan dasar Sifat fungsi dan keterbatasan akuntansi keuangan dan laporan keuangan Berisi konsep-konsep yang menjadi dasar pembuatan dan penyajian laporan keuangan untuk pihak luar

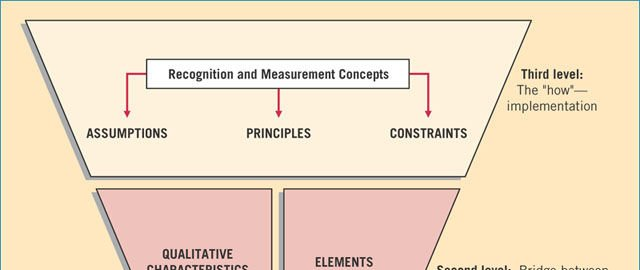

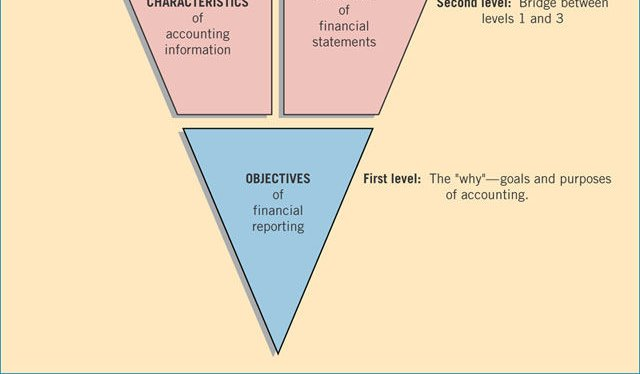

25 ISI o Tingkat pertama : tujuan (SFAC 1) o Tingkat kedua : konsep dasar (karakteristik kualitatif dan elemen laporan keuangan) SFAC 2 dan 6 o Tingkat ketiga : konsep pengakuan dan pengukuran SFAC 5

26 Statement 1 Statement 2 Statement 6 Statement 4 Statement 5 Statement 7 Objectives of Financial Reporting (Business) Qualitative Characteristics Elements of Financial Statements (replaces 3) Objectives of Financial Reporting (Non-business) Recognition and Measurement Criteria Using Cash Flows

27

28

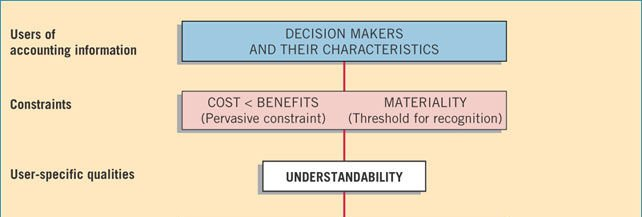

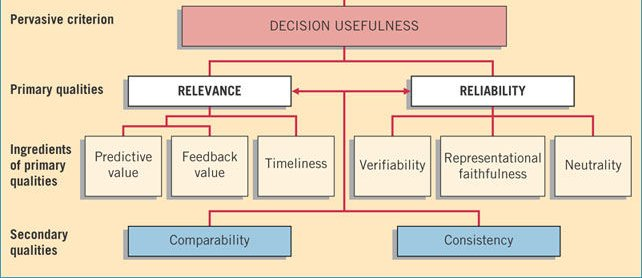

29 Tujuan Karakteristik kualitatif Menyediakan informasi kepada berbagai kelompok pemakai yang bermanfaat untuk pengambilan keputusan ekonomi mereka Dapat dipahami Reliabilitas Relevansi Komparabilitas Kendala Ketepatan waktu Keseimbangan diantara karakteristik kualitatif Manfaat versus Biaya Asumsi Asumsi Akrual Going Concern Unsur Aset Kewajiban Ekuitas Laba Beban

30 Kebutuhan menjadi acuan pembuatan standar akuntansi keuangan agar standar tersebut dapat lebih berguna, koheren dan konsisten sepanjang waktu Membantu akuntan untuk dengan cepat mengatasi masalah dengan mengacu pada conceptual framework

31 Memberikan informasi yang : Berguna untuk keputusan investasi dan kredit Dapat membantu investor dan kreditor untuk menilai prospek arus kas di masa mendatang Menggambarkan sumber daya ekonomis, klaim atas sumber daya tersebut dan perubahannya

32 Karakteristik primer Relevan : informasi yang diberikan dapat memberikan perbedaan hasil keputusan Predictive value Feedback value timelines Andal : dapat diandalkan oleh pemakai Verifiable Representative faithfulness neutrallity

33 Karakteristik sekunder Dapat dibandingkan : disajikan dengan cara yang sama untuk perusahaan yang berbeda Konsisten : penerapan cara penyajian yang sama dari satu periode ke periode berikutnya

34 Aktiva Kewajiban Ekuitas Investasi pemilik Pembagian kepada pemilik Laba komprehensive Pendapatan Beban Gain Loss

35 Asumsi dasar Entitas ekonomi / entity Kelangsungan usaha / going concern Satuan mata uang yang stabil / monetary unit Periodisasi / periodicity

36 Prinsip dasar Biaya historis / historical cost Pengakuan pendapatan / revenue recognition : diterima dan direalisasi Sebelum produksi selesai Saat produksi selesai Saat penjualan Ketika uang kas diterima Pengaitan beban dan pendapatan / matching cost again revenue Pengungkapan / full disclosure

37 Kendala Keseimbangan atas biaya dan manfaat Materialitas Konservatif Praktek industri

Indra Yuspiar SE, M.Ak

Indra Yuspiar SE, M.Ak 1 Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik oleh pihak internal maupun eksternal Fokus akuntansi keuangan adalah penggunaan oleh pihak

Indra Yuspiar SE, M.Ak 1 Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik oleh pihak internal maupun eksternal Fokus akuntansi keuangan adalah penggunaan oleh pihak

BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN

BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN A. PENGERTIAN AKUNTANSI Menurut Horngern (2000), akuntansi didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian-penyampaian informasi

BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN A. PENGERTIAN AKUNTANSI Menurut Horngern (2000), akuntansi didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian-penyampaian informasi

CONCEPTUAL FRAMEWORK FASB PSAK - SAP

CONCEPTUAL FRAMEWORK FASB PSAK - SAP Dwi Martani Kuliah Umum S2 Msi Universitas Syiah Kuala 1 Akuntansi keuangan Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik

CONCEPTUAL FRAMEWORK FASB PSAK - SAP Dwi Martani Kuliah Umum S2 Msi Universitas Syiah Kuala 1 Akuntansi keuangan Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik

KERANGKA KONSEPTUAL AKUNTANSI. Akuntansi Keuangan 1

KERANGKA KONSEPTUAL AKUNTANSI Akuntansi Keuangan 1 AGENDA HARI INI! 1. Tujuan Pelaporan Keuangan 2. Laporan Keuangan vs Pelaporan Keuangan 3. Standar Akuntansi Keuangan 4. Kerangka Konseptual 5. Karakteristik

KERANGKA KONSEPTUAL AKUNTANSI Akuntansi Keuangan 1 AGENDA HARI INI! 1. Tujuan Pelaporan Keuangan 2. Laporan Keuangan vs Pelaporan Keuangan 3. Standar Akuntansi Keuangan 4. Kerangka Konseptual 5. Karakteristik

IFRS - Kerangka konseptual dibagi menjadi 3 level First Level Second Level 1. Karakteristik kualitatif 2. Unsur-unsur laporan keuangan

Kebutuhan menjadi acuan pembuatan standar akuntansi keuangan agar standar tersebut dapat lebih berguna, koheren dan konsisten sepanjang waktu Membantu akuntan untuk dengan cepat mengatasi masalah dengan

Kebutuhan menjadi acuan pembuatan standar akuntansi keuangan agar standar tersebut dapat lebih berguna, koheren dan konsisten sepanjang waktu Membantu akuntan untuk dengan cepat mengatasi masalah dengan

TUJUAN LAPORAN KEUANGAN

TUJUAN LAPORAN KEUANGAN MATERI Perumusan Tujuan Akuntansi Tujuan Akuntansi atau Laporan Keuangan Kerangka Konseptual untuk Akuntansi Keuangan Konsep Dasar Laporan Keuangan Perbedaan Pelaporan dan Laporan

TUJUAN LAPORAN KEUANGAN MATERI Perumusan Tujuan Akuntansi Tujuan Akuntansi atau Laporan Keuangan Kerangka Konseptual untuk Akuntansi Keuangan Konsep Dasar Laporan Keuangan Perbedaan Pelaporan dan Laporan

Akuntansi keuangan Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik oleh pihak internal maupun eksternal Foku

CONCEPTUAL FRAMEWORK & STANDAR AKUNTANSI Dwi Martani Pelaporan Akuntansi Keuangan 3 1 Akuntansi keuangan Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik oleh pihak

CONCEPTUAL FRAMEWORK & STANDAR AKUNTANSI Dwi Martani Pelaporan Akuntansi Keuangan 3 1 Akuntansi keuangan Proses menghasilkan dan menyajikan laporan keuangan suatu perusahaan untuk digunakan baik oleh pihak

AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN

AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN Dari segi fungsinya akuntansi merupakan: Suatu aktivitas penyediaan jasa Akuntansi memberikan informasi keuangan kepada pihak yang berkepentingan (Stakeholders),

AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN Dari segi fungsinya akuntansi merupakan: Suatu aktivitas penyediaan jasa Akuntansi memberikan informasi keuangan kepada pihak yang berkepentingan (Stakeholders),

BAB I PENDAHULUAN. dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu mengetahui

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu mengetahui

BAB 1. KONSEP DASAR. Asumsi dan Konsep dasar. Standar Akuntansi. Metode dan Prosedur. Laporan Keuangan. Laporan Laba Tidak Dibagi

BAB 1. KONSEP DASAR Hubungan antara Tujuan Laporan Keuangan, Asumsi dan Konsep Dasar, Standar Akuntansi, Metode dan Prosedur dan Laporan Keuangan Tujuan Laporan Keuangan Asumsi dan Konsep dasar Standar

BAB 1. KONSEP DASAR Hubungan antara Tujuan Laporan Keuangan, Asumsi dan Konsep Dasar, Standar Akuntansi, Metode dan Prosedur dan Laporan Keuangan Tujuan Laporan Keuangan Asumsi dan Konsep dasar Standar

LAPORAN KEUANGAN & KAS

PERTEMUAN PERTAMA LAPORAN KEUANGAN & KAS Definisi akuntansi yang dikeluarkan oleh American Institute of Certified Publik Accountants (AICPA) : Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan

PERTEMUAN PERTAMA LAPORAN KEUANGAN & KAS Definisi akuntansi yang dikeluarkan oleh American Institute of Certified Publik Accountants (AICPA) : Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan

SFAC No. 2 Qualitative Characteristics of Accounting Information (1980)

") SFAC No. 1 Objectives of Financial Reporting by Business Enterprises (1978) Menekankan pada tujuan pelaporan keuangan perusahaan yaitu untuk menyediakan informasi yang berguna dalam proses pengambilan

SFAC No. 1 Objectives of Financial Reporting by Business Enterprises (1978) Menekankan pada tujuan pelaporan keuangan perusahaan yaitu untuk menyediakan informasi yang berguna dalam proses pengambilan

BAB I PENDAHULUAN. merupakan bagian dari pelaporan keuangan. Pernyataan Standar Akuntansi

BAB I PENDAHULUAN I.1. Latar Belakang Masalah Pelaporan keuangan adalah semua cara yang digunakan oleh perusahaan untuk menyampaikan informasi keuangan perusahaan tersebut. Laporan keuangan merupakan bagian

BAB I PENDAHULUAN I.1. Latar Belakang Masalah Pelaporan keuangan adalah semua cara yang digunakan oleh perusahaan untuk menyampaikan informasi keuangan perusahaan tersebut. Laporan keuangan merupakan bagian

BAB I PENDAHULUAN. keuangan untuk mengambil keputusan baik secara internal maupun oleh pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

CONCEPTUAL FRAMEWORK (ACCOUNTING THEORY)

") CONCEPTUAL FRAMEWORK (ACCOUNTING THEORY) PENGERTIAN (1) Menurut FASB: a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent standards and that prescribes

CONCEPTUAL FRAMEWORK (ACCOUNTING THEORY) PENGERTIAN (1) Menurut FASB: a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent standards and that prescribes

BAB I PENDAHULUAN. likuid dan efisien. Pasar modal dikatakan likuid jika penjual dapat menjual dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya, pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi. Selain itu, pasar modal juga merupakan suatu usaha

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya, pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi. Selain itu, pasar modal juga merupakan suatu usaha

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan bahasa universal untuk bisnis karena akuntansi digunakan hampir di seluruh kegiatan bisnis di seluruh dunia sehingga akuntansi menjadi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan bahasa universal untuk bisnis karena akuntansi digunakan hampir di seluruh kegiatan bisnis di seluruh dunia sehingga akuntansi menjadi

KEMAMPUAN INFORMASI ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN. (Studi Empiris Pada Perusahaan Manufaktur. Go Publik di Bursa Efek Indonesia)

") KEMAMPUAN INFORMASI ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN (Studi Empiris Pada Perusahaan Manufaktur Go Publik di Bursa Efek Indonesia) SKRIPSI Diajukan Untuk Melengkapi Tugas dan Memenuhi Syarat-Syarat

KEMAMPUAN INFORMASI ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN (Studi Empiris Pada Perusahaan Manufaktur Go Publik di Bursa Efek Indonesia) SKRIPSI Diajukan Untuk Melengkapi Tugas dan Memenuhi Syarat-Syarat

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori 2.1.1 Laporan keuangan Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian, pengukuran, penganalisisan dan pengkomunikasian

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori 2.1.1 Laporan keuangan Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian, pengukuran, penganalisisan dan pengkomunikasian

01FEB AKUNTANSI KEUANGAN MENENGAH I. STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

BAB I PENDAHULUAN. BAB I Pendahuluan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setelah adanya deregulasi dalam pasar modal dan situasi kebijakan uang ketat yang mulai berlaku pada tahun 1991, banyak perusahaan melakukan go public

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setelah adanya deregulasi dalam pasar modal dan situasi kebijakan uang ketat yang mulai berlaku pada tahun 1991, banyak perusahaan melakukan go public

FASB menerbitkan tujuh Statements of Financial Accounting Concepts (SFAC) yang berhubungan dengan pelaporan keuangan.

yang berhubungan dengan pelaporan keuangan.") FASB menerbitkan tujuh Statements of Financial Accounting Concepts (SFAC) yang berhubungan dengan pelaporan keuangan. 1. Sebutkan ketujuh SFAC tersebut? SFAC No. 1 Objective of Financial Reporting by Bussiness

FASB menerbitkan tujuh Statements of Financial Accounting Concepts (SFAC) yang berhubungan dengan pelaporan keuangan. 1. Sebutkan ketujuh SFAC tersebut? SFAC No. 1 Objective of Financial Reporting by Bussiness

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya laju pertumbuhan bisnis saat ini menuntut Indonesia untuk menyetarakan standar keuangan serta penyusunan laporan keuangan mengikuti standar internasional

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya laju pertumbuhan bisnis saat ini menuntut Indonesia untuk menyetarakan standar keuangan serta penyusunan laporan keuangan mengikuti standar internasional

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD. Accounting Assumptions, Principles, Procedures and Policies

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Accounting Assumptions, Principles, Procedures and Policies Pemahaman tentang asumsi, prinsip, prosedur, dan kebijakan terkait penyusunan

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Accounting Assumptions, Principles, Procedures and Policies Pemahaman tentang asumsi, prinsip, prosedur, dan kebijakan terkait penyusunan

BAB I PENDAHULUAN. Para pemakai laporan keuangan dapat mengevaluasi kemampuan

BAB I PENDAHULUAN 1.1 Latar Belakang Para pemakai laporan keuangan dapat mengevaluasi kemampuan perusahaan dalam menghasilkan kas (dan setara kas) dengan lebih baik jika mereka mendapatkan informasi yang

BAB I PENDAHULUAN 1.1 Latar Belakang Para pemakai laporan keuangan dapat mengevaluasi kemampuan perusahaan dalam menghasilkan kas (dan setara kas) dengan lebih baik jika mereka mendapatkan informasi yang

BAB I PENDAHULUAN. manajemen dalam mengelola sumber daya yang dimiliki oleh perusahaan. Hanafi

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan perlu membuat laporan keuangan untuk mengetahui kinerja manajemen dalam mengelola sumber daya yang dimiliki oleh perusahaan. Dengan kata lain, laporan keuangan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan perlu membuat laporan keuangan untuk mengetahui kinerja manajemen dalam mengelola sumber daya yang dimiliki oleh perusahaan. Dengan kata lain, laporan keuangan

BAB I PENDAHULUAN. Setiap perusahaan tidak dapat dipisahkan dari pihak-pihak yang

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan tidak dapat dipisahkan dari pihak-pihak yang berkepentingan di dalamnya. Pihak-pihak yang berkepentingan itu meliputi manajemen perusahaan, investor

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan tidak dapat dipisahkan dari pihak-pihak yang berkepentingan di dalamnya. Pihak-pihak yang berkepentingan itu meliputi manajemen perusahaan, investor

SEMINAR AKUNTANSI BAGIAN 1 AKUNTANSI DAN AKUNTAN. Lukita Tri Permata, SE., M.SI, Ak, CA

SEMINAR AKUNTANSI BAGIAN 1 AKUNTANSI DAN AKUNTAN Lukita Tri Permata, SE., M.SI, Ak, CA Sejarah Awal Akuntansi Menurut pendapat Mattessich (dalam Harahap, 1997) bahwa double entry sudah ada sejak 5000 tahun

SEMINAR AKUNTANSI BAGIAN 1 AKUNTANSI DAN AKUNTAN Lukita Tri Permata, SE., M.SI, Ak, CA Sejarah Awal Akuntansi Menurut pendapat Mattessich (dalam Harahap, 1997) bahwa double entry sudah ada sejak 5000 tahun

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

Ikatan Akuntan Indonesia. IAI Copy Right, all rights reserved

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

BAB I PENDAHULUAN. telah menjadi perhatian banyak pihak khususnya masyarakat bisnis. Hal ini terutama

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor.

PEMBAHASAN PENGAKUAN DAN PENGUKURAN

PEMBAHASAN PENGAKUAN DAN PENGUKURAN A. Konsep Dasar Pengakuan dan Pengukuran Pos Pelaporan Keuangan SFAC No. 5. Pengakuan dan Pengukuran dalam Laporan Keuangan Suatu Entitas Bisnis (Recognation and Measurement

PEMBAHASAN PENGAKUAN DAN PENGUKURAN A. Konsep Dasar Pengakuan dan Pengukuran Pos Pelaporan Keuangan SFAC No. 5. Pengakuan dan Pengukuran dalam Laporan Keuangan Suatu Entitas Bisnis (Recognation and Measurement

BAB I PENDAHULUAN. Era globalisasi mendorong berkembangnya Negara-negara dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

I. PENDAHULUAN. perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari

tujuan dari") I. PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan media penghubung antara manajemen perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari laporan keuangan adalah

I. PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan media penghubung antara manajemen perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari laporan keuangan adalah

BAB 1 PENDAHULUAN 1.1.Latar Belakang

BAB 1 PENDAHULUAN 1.1.Latar Belakang Terjadi pertentangan pendapat mengenai penerapan nilai wajar. Argumen teoritis yang menentang nilai wajar menurut pendapat Penman (2011) bahwa akuntansi nilai wajar

BAB 1 PENDAHULUAN 1.1.Latar Belakang Terjadi pertentangan pendapat mengenai penerapan nilai wajar. Argumen teoritis yang menentang nilai wajar menurut pendapat Penman (2011) bahwa akuntansi nilai wajar

RINGKASAN BAB VII KERANGKA KONSEPTUAL FASB

RINGKASAN BAB VII KERANGKA KONSEPTUAL FASB Setelah mengetahui anggota dari panitia pembuat dokumen (FASB) dan berasal dari AICPA, APB dan AAA. Rangkaian dari dokumen sangatlah penting, dimana dua hal yang

RINGKASAN BAB VII KERANGKA KONSEPTUAL FASB Setelah mengetahui anggota dari panitia pembuat dokumen (FASB) dan berasal dari AICPA, APB dan AAA. Rangkaian dari dokumen sangatlah penting, dimana dua hal yang

BAB I PENDAHULUAN. tanggungjawab terhadap konsumsi dan alokasi sumber daya perusahaan

BAB I PENDAHULUAN A. Latar Belakang Manajemen merupakan pengelola perusahaan yang mempunyai tanggungjawab terhadap konsumsi dan alokasi sumber daya perusahaan yang menjadi wewenangnya, oleh karena itu

BAB I PENDAHULUAN A. Latar Belakang Manajemen merupakan pengelola perusahaan yang mempunyai tanggungjawab terhadap konsumsi dan alokasi sumber daya perusahaan yang menjadi wewenangnya, oleh karena itu

Akuntansi Keuangan Kontemporer Accounting Theory Construction In Accounting

Modul ke: Fakultas Pasca Sarjana Akuntansi Keuangan Kontemporer Accounting Theory Construction In Accounting Dr.Harnovinsah M.Si,Ak,CA Program Studi Magister Akuntansi www.mercubuana.ac.id Formulasi Teori

Modul ke: Fakultas Pasca Sarjana Akuntansi Keuangan Kontemporer Accounting Theory Construction In Accounting Dr.Harnovinsah M.Si,Ak,CA Program Studi Magister Akuntansi www.mercubuana.ac.id Formulasi Teori

BAB I PENDAHULUAN. Eropa, harus segera direspons pemerintah. Penurunan nilai tukar rupiah terhadap

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penurunan nilai tukar rupiah yang cukup signifikan serta ancaman ketidakpastian terkait memburuknya perekonomian global akibat krisis utang AS dan Eropa, harus

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penurunan nilai tukar rupiah yang cukup signifikan serta ancaman ketidakpastian terkait memburuknya perekonomian global akibat krisis utang AS dan Eropa, harus

KERANGKA KERJA KONSEPTUAL

KERANGKA KERJA KONSEPTUAL Kerangka kerja konseptual (conceptual framework) didefinisikan oleh FASB sebagai : a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent

KERANGKA KERJA KONSEPTUAL Kerangka kerja konseptual (conceptual framework) didefinisikan oleh FASB sebagai : a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent

KERANGKA KONSEPTUAL. Dr. Istianingsih

Modul ke: 02 Fakultas PASCA SARJANA KERANGKA KONSEPTUAL Dr. Istianingsih Program Studi Magister Akuntansi www.mercubuana.ac.id The Decision Usefulness Approach Dalam membahas pendekatan ini, setidaknya

Modul ke: 02 Fakultas PASCA SARJANA KERANGKA KONSEPTUAL Dr. Istianingsih Program Studi Magister Akuntansi www.mercubuana.ac.id The Decision Usefulness Approach Dalam membahas pendekatan ini, setidaknya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB I PENDAHULUAN. membuat laporan keuangan yang dihasilkan menjadi tidak seragam.

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin meningkatnya globalisasi mengakibatkan semakin berkembangnya transaksi bisnis lintas negara dan arus modal investasi. Perusahaan harus mampu bersaing dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin meningkatnya globalisasi mengakibatkan semakin berkembangnya transaksi bisnis lintas negara dan arus modal investasi. Perusahaan harus mampu bersaing dengan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Informasi Akuntansi Informasi akuntansi adalah informasi yang dihasilkan oleh akuntansi. Akuntansi adalah sebuah sistem yang mengukur aktifitas perusahaan, memproses informasi

BAB II LANDASAN TEORI A. Informasi Akuntansi Informasi akuntansi adalah informasi yang dihasilkan oleh akuntansi. Akuntansi adalah sebuah sistem yang mengukur aktifitas perusahaan, memproses informasi

BAB II TINJAUAN PUSTAKA. Informasi akuntansi merupakan informasi kuantitatif dalam bentuk

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Informasi Akuntansi Informasi akuntansi merupakan informasi kuantitatif dalam bentuk moneter yang menjelaskan kondisi keuangan suatu entitas yang ingin

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Informasi Akuntansi Informasi akuntansi merupakan informasi kuantitatif dalam bentuk moneter yang menjelaskan kondisi keuangan suatu entitas yang ingin

S t I c e S t I c e S k o u s e n. Financial Reporting. Chapter 1. Intermediate Accounting 16E. Tujuan Pembelajaran

S t I c e S t I c e S k o u s e n Financial Reporting Chapter 1 Intermediate Accounting 16E Tujuan Pembelajaran 1. Menjelaskan tujuan pelaporan keuangan dan mengidentifikasi laporan keuangan primer. 2.

S t I c e S t I c e S k o u s e n Financial Reporting Chapter 1 Intermediate Accounting 16E Tujuan Pembelajaran 1. Menjelaskan tujuan pelaporan keuangan dan mengidentifikasi laporan keuangan primer. 2.

C H A P T E R 1 FINANCIAL REPORTING AND ACCOUNTING STANDARDS (PELAPORAN KEUANGAN DAN STANDAR AKUNTANSI)

") Dosen : Christian Ramos Kurniawan C H A P T E R 1 FINANCIAL REPORTING AND ACCOUNTING STANDARDS (PELAPORAN KEUANGAN DAN STANDAR AKUNTANSI) 1-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield,

Dosen : Christian Ramos Kurniawan C H A P T E R 1 FINANCIAL REPORTING AND ACCOUNTING STANDARDS (PELAPORAN KEUANGAN DAN STANDAR AKUNTANSI) 1-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield,

ELEMEN KEUANGAN & KONSEP DASAR PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN

ELEMEN KEUANGAN & KONSEP DASAR PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN NAMA ANGGOTA : 1. KOMANG WISNU ARIE GUNA PARTHA 1115351163 2. PUTU TEDDY ARTHAWAN 1215351003 KONSEP FUNDAMENTAL ELEMEN LAPORAN

ELEMEN KEUANGAN & KONSEP DASAR PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN NAMA ANGGOTA : 1. KOMANG WISNU ARIE GUNA PARTHA 1115351163 2. PUTU TEDDY ARTHAWAN 1215351003 KONSEP FUNDAMENTAL ELEMEN LAPORAN

BAB 1 PENDAHULUAN. dianggap merupakan salah satu tugas akuntansi yang sangat penting dalam

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengakuan, pengukuran, dan pelaporan laba perusahaan serta komponennya dianggap merupakan salah satu tugas akuntansi yang sangat penting dalam menyediakan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengakuan, pengukuran, dan pelaporan laba perusahaan serta komponennya dianggap merupakan salah satu tugas akuntansi yang sangat penting dalam menyediakan

BAB I PENDAHULUAN. untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi.

BAB I PENDAHULUAN. akibat dari globalisasi, para pelaku kegiatan bisnis antar negara membutuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi telah membuat batasan negara sudah semakin tidak tampak sehingga mendorong terjadinya kegiatan bisnis di luar batas negara. Sebagai akibat dari

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi telah membuat batasan negara sudah semakin tidak tampak sehingga mendorong terjadinya kegiatan bisnis di luar batas negara. Sebagai akibat dari

BAB II LANDASAN TEORI. telaah pustaka untuk mencari bahan acuan atau pijakan yang mempunyai kaitan dengan

BAB II LANDASAN TEORI II.1 Penelitian Terdahulu Dalam rangka membuat penelitian yang lebih terarah, maka penulis melakukan telaah pustaka untuk mencari bahan acuan atau pijakan yang mempunyai kaitan dengan

BAB II LANDASAN TEORI II.1 Penelitian Terdahulu Dalam rangka membuat penelitian yang lebih terarah, maka penulis melakukan telaah pustaka untuk mencari bahan acuan atau pijakan yang mempunyai kaitan dengan

Bab I Pendahuluan 1 BAB I PENDAHULUAN

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Melihat situasi politik ekonomi yang terjadi saat ini, perkembangan perusahaan banyak mengalami hambatan. Keadaan ini mengharuskan pimpinan

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Melihat situasi politik ekonomi yang terjadi saat ini, perkembangan perusahaan banyak mengalami hambatan. Keadaan ini mengharuskan pimpinan

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK Ni Made Ampriyanti (1215351166) Ni Luh Gede Krisna Dewi (1215351169) Ni Ketut Werdhi Astuti (1215351179) Vazria Ulfa Liandini (1215351191) Ni Nyoman

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK Ni Made Ampriyanti (1215351166) Ni Luh Gede Krisna Dewi (1215351169) Ni Ketut Werdhi Astuti (1215351179) Vazria Ulfa Liandini (1215351191) Ni Nyoman

BAB II TINJAUAN PUSTAKA. Pasar modal dibentuk oleh berbagai pasar sekuritas (securitas exchange) media transaksi saham dan obligasi.

media transaksi saham dan obligasi.") BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pasar Modal Pasar modal adalah lembaga keuangan yang diciptakan oleh sejumlah lembaga dan pengaturan yang mengijinkan pemasok dan peminjam dana untuk melakukan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pasar Modal Pasar modal adalah lembaga keuangan yang diciptakan oleh sejumlah lembaga dan pengaturan yang mengijinkan pemasok dan peminjam dana untuk melakukan

BAB I PENDAHULUAN. Keuangan (PSAK) No.2 tentang laporan arus kas pada tanggal 7 September 1994 dan

No.2 tentang laporan arus kas pada tanggal 7 September 1994 dan") 1 BAB I PENDAHULUAN A. LATAR BELAKANG Ikatan Akuntansi Indonesia (IAI) mengesahkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.2 tentang laporan arus kas pada tanggal 7 September 1994 dan berlaku efektif

1 BAB I PENDAHULUAN A. LATAR BELAKANG Ikatan Akuntansi Indonesia (IAI) mengesahkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.2 tentang laporan arus kas pada tanggal 7 September 1994 dan berlaku efektif

Latihan Soal Teori Akuntansi ATA 2013/2014

Latihan Soal Teori Akuntansi ATA 2013/2014 1. Dilihat dari sudut fungsinya, akuntansi diartikan sebagai a. Suatu alat untuk mencatat semua transaksi atau kejadian-kejadian yang terjadi dalam perusahaan

Latihan Soal Teori Akuntansi ATA 2013/2014 1. Dilihat dari sudut fungsinya, akuntansi diartikan sebagai a. Suatu alat untuk mencatat semua transaksi atau kejadian-kejadian yang terjadi dalam perusahaan

BAB II LANDASAN TEORI. Pengertian laporan keuangan adalah suatu laporan yang berisikan informasi seputar

BAB II LANDASAN TEORI 1.1. Pengertian Laporan Keuangan Pengertian laporan keuangan adalah suatu laporan yang berisikan informasi seputar keuangan dari sebuah organisasi. Laporan keuangan di buat atau diterbitkan

BAB II LANDASAN TEORI 1.1. Pengertian Laporan Keuangan Pengertian laporan keuangan adalah suatu laporan yang berisikan informasi seputar keuangan dari sebuah organisasi. Laporan keuangan di buat atau diterbitkan

BAB I PENDAHULUAN Latar Belakang. Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara,

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. baik organisasi profit maupun non profit untuk menghasilkan informasi yang akan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan mengenai transaksi (kejadian ekonomi dan keuangan) suatu organisasi,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan mengenai transaksi (kejadian ekonomi dan keuangan) suatu organisasi,

BAB 1 PENDAHULUAN Latar Belakang Masalah. Rumah Sakit Pemerintah merupakan unit kerja dari Instansi Pemerintah yang

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Rumah Sakit Pemerintah merupakan unit kerja dari Instansi Pemerintah yang memberikan pelayanan kesehatan kepada masyarakat umum. Rumah sakit memiliki banyak

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Rumah Sakit Pemerintah merupakan unit kerja dari Instansi Pemerintah yang memberikan pelayanan kesehatan kepada masyarakat umum. Rumah sakit memiliki banyak

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Selama bulan Mei ini terjadi pergerakan Indeks Harga Saham Gabungan yang cukup menarik, sampai berbagai pihak merasa bingung. Bahkan, petinggi pasar pun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Selama bulan Mei ini terjadi pergerakan Indeks Harga Saham Gabungan yang cukup menarik, sampai berbagai pihak merasa bingung. Bahkan, petinggi pasar pun

KEMAMPUAN ARUS KAS DAN LABA DALAM MEMPREDIKSI ARUS KAS PERUSAHAAN

KEMAMPUAN ARUS KAS DAN LABA DALAM MEMPREDIKSI ARUS KAS PERUSAHAAN (Studi Kasus pada Perusahaan Manufaktur yang Go Publik di Bursa Efek Jakarta Skripsi Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna

KEMAMPUAN ARUS KAS DAN LABA DALAM MEMPREDIKSI ARUS KAS PERUSAHAAN (Studi Kasus pada Perusahaan Manufaktur yang Go Publik di Bursa Efek Jakarta Skripsi Diajukan untuk Memenuhi Tugas dan Syarat-syarat Guna

BAB I PENDAHULUAN. evaluation yang berarti penilaian atau penaksiran (John M. Echols dan Hasan

BAB I PENDAHULUAN A. Latar Belakang Masalah Menurut pengertian bahasa kata evaluasi berasal dari bahasa Inggris evaluation yang berarti penilaian atau penaksiran (John M. Echols dan Hasan Shadily: 1983).

BAB I PENDAHULUAN A. Latar Belakang Masalah Menurut pengertian bahasa kata evaluasi berasal dari bahasa Inggris evaluation yang berarti penilaian atau penaksiran (John M. Echols dan Hasan Shadily: 1983).

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian. Pada era globalisasi ini perusahaan dituntut untuk bekerja secara maksimal

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada era globalisasi ini perusahaan dituntut untuk bekerja secara maksimal guna menghasilkan laba yang besar dan tetap bertahan dalam persaingan yang begitu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada era globalisasi ini perusahaan dituntut untuk bekerja secara maksimal guna menghasilkan laba yang besar dan tetap bertahan dalam persaingan yang begitu

BAB 1 PENDAHULUAN. memperoleh pembiayaan suatu investasi atau operasi perusahaan dengan minimal

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Biaya modal ekuitas merupakan salah satu komponen biaya yang penting bagi perusahaan yang dapat berdampak pada keputusan investasi. Karena biaya modal ekuitas

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Biaya modal ekuitas merupakan salah satu komponen biaya yang penting bagi perusahaan yang dapat berdampak pada keputusan investasi. Karena biaya modal ekuitas

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

10 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 LANDASAN TEORI 2.1.1 Teori Keagenan (Agency theory) Teori keagenan merupsksn salah satu cara untuk lebih memahami ekonomi informasi dengan mem

10 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 LANDASAN TEORI 2.1.1 Teori Keagenan (Agency theory) Teori keagenan merupsksn salah satu cara untuk lebih memahami ekonomi informasi dengan mem

BAB II TINJAUAN PUSTAKA. Baridwan dalam As ad (2010:26) merupakan ringkasan dari suatu

merupakan ringkasan dari suatu") BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 2.1 Laporan Keuangan Laporan keuangan memegang peranan penting yang memberikan berbagai informasi tentang kegiatan operasional perusahaan bagi bermacam-macam

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 2.1 Laporan Keuangan Laporan keuangan memegang peranan penting yang memberikan berbagai informasi tentang kegiatan operasional perusahaan bagi bermacam-macam

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI. Diktat Akuntansi XI IPS

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI A. Definisi Akuntansi Akuntansi sering disebut sebagai bahasa dunia usaha atau the language of business. Dari segi bahasa disebut to account yang berarti menghitung

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI A. Definisi Akuntansi Akuntansi sering disebut sebagai bahasa dunia usaha atau the language of business. Dari segi bahasa disebut to account yang berarti menghitung

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS. Menurut Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Pengertian laporan keuangan Menurut Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan (2004:2) menyatakan bahwa laporan keuangan merupakan bagian

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Pengertian laporan keuangan Menurut Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan (2004:2) menyatakan bahwa laporan keuangan merupakan bagian

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan atau standar akuntansi.ifrs (Internasional Financial Reporting Standard) merupakansuatu

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan atau standar akuntansi.ifrs (Internasional Financial Reporting Standard) merupakansuatu

BAB I PENDAHULUAN. Selain itu, laporan keuangan yang dibuat oleh perusahaan haruslah memenuhi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu informasi yang disediakan perusahaan, terkait dengan kinerja manajemen atas pengelolaan sumber daya perusahaan, adalah laporan keuangan. Selain

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu informasi yang disediakan perusahaan, terkait dengan kinerja manajemen atas pengelolaan sumber daya perusahaan, adalah laporan keuangan. Selain

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Properti investasi adalah properti berupa tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya yang dikuasai oleh pemilik (lessee) melalui sewa pembiayaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Properti investasi adalah properti berupa tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya yang dikuasai oleh pemilik (lessee) melalui sewa pembiayaan

BAB I PENDAHULUAN. penyajian dan pengungkapan instrumen keuangan harus sesuai dengan standarstandar

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

SEMINAR AKUNTANSI KEUANGAN

SEMINAR AKUNTANSI KEUANGAN Konsep Dasar Penyusunan Dan Penyajian Laporan Keuangan Serta Standar Akuntansi Keuangan Dan Perkembangannya Oleh Kelompok I 1. Fitri Handayani (1410532004) 2. Zarina Astuti (1410532015)

SEMINAR AKUNTANSI KEUANGAN Konsep Dasar Penyusunan Dan Penyajian Laporan Keuangan Serta Standar Akuntansi Keuangan Dan Perkembangannya Oleh Kelompok I 1. Fitri Handayani (1410532004) 2. Zarina Astuti (1410532015)

ANALISIS KONVERGENSI PSAK KE IFRS

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

PENGUNGKAPAN PELAPORAN KEUANGAN SEGMEN PADA PT DUTA PERTIWI Tbk. DAN ENTITAS ANAK

PENGUNGKAPAN PELAPORAN KEUANGAN SEGMEN PADA PT DUTA PERTIWI Tbk. DAN ENTITAS ANAK Merita email: merita_klein@yahoo.com Program Studi Akuntansi STIE Widya Dharma Pontianak ABSTRAKSI Tujuan penelitian adalah

PENGUNGKAPAN PELAPORAN KEUANGAN SEGMEN PADA PT DUTA PERTIWI Tbk. DAN ENTITAS ANAK Merita email: merita_klein@yahoo.com Program Studi Akuntansi STIE Widya Dharma Pontianak ABSTRAKSI Tujuan penelitian adalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pelaporan keuangan merupakan potret sebuah pertanggungjawaban manajemen dalam pelaporan sumber daya perusahaan terhadap berbagai pihak yang terkait yang berkaitan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pelaporan keuangan merupakan potret sebuah pertanggungjawaban manajemen dalam pelaporan sumber daya perusahaan terhadap berbagai pihak yang terkait yang berkaitan

BAB I PENDAHULUAN. Standar ini muncul akibat tuntutan globalisasi yang mengharuskan para pelaku

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

GAMBARAN UMUM PENGANTAR AKUNTANSI I

1 GAMBARAN UMUM PENGANTAR AKUNTANSI I AKUNTANSI American Accounting Association mendefinisikan akuntansi sebagai :.proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

1 GAMBARAN UMUM PENGANTAR AKUNTANSI I AKUNTANSI American Accounting Association mendefinisikan akuntansi sebagai :.proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB I PENDAHULUAN. menyampaikan informasi keuangannya. Di samping itu laporan keuangan juga

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan media yang digunakan perusahaan untuk menyampaikan informasi keuangannya. Di samping itu laporan keuangan juga merupakan pertanggungjawaban

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan media yang digunakan perusahaan untuk menyampaikan informasi keuangannya. Di samping itu laporan keuangan juga merupakan pertanggungjawaban

BAB I PENDAHULUAN. penting di dalam bidang akuntansi. Melakukan adopsi International Financial

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

Conceptual Framework

How we explain it? Conceptual Framework Kerangka kerja konseptual merupakan suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan yang menjadi landasan bagi penetapan

How we explain it? Conceptual Framework Kerangka kerja konseptual merupakan suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan yang menjadi landasan bagi penetapan

2. TELAAH TEORITIS 2.1 Laporan Keuangan Pemerintah Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi

2. TELAAH TEORITIS 2.1 Laporan Keuangan Pemerintah Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu

2. TELAAH TEORITIS 2.1 Laporan Keuangan Pemerintah Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA BAB 1 PENDAHULUAN. dipatuhi. Setiap negara memiliki standar akuntansi yang berbeda-beda dalam

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di dalam menyusun laporan keuangan dikenal adanya standar yang harus dipatuhi. Setiap negara memiliki standar akuntansi yang berbeda-beda dalam perlakuan, metode,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di dalam menyusun laporan keuangan dikenal adanya standar yang harus dipatuhi. Setiap negara memiliki standar akuntansi yang berbeda-beda dalam perlakuan, metode,

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Munculnya globalisasi pada awal abad 20 menyebabkan banyaknya pluralisme dan pergerakan dari produk, manusia dan ide dalam waktu bersamaan. Perekonomian yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Munculnya globalisasi pada awal abad 20 menyebabkan banyaknya pluralisme dan pergerakan dari produk, manusia dan ide dalam waktu bersamaan. Perekonomian yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Suatu perusahaan yang go public mendapatkan dana dari investor melalui penjualan saham dengan tujuan agar perusahaan tetap dapat melaksanakan kegiatan operasionalnya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Suatu perusahaan yang go public mendapatkan dana dari investor melalui penjualan saham dengan tujuan agar perusahaan tetap dapat melaksanakan kegiatan operasionalnya

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS. 1. Teori Institusional (Mimetic Isomorphism Theory)

") BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Teori Institusional (Mimetic Isomorphism Theory) Teoriinstitusional atau teori kelembagaanmerupakan proses imitasi atau adopsi

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Teori Institusional (Mimetic Isomorphism Theory) Teoriinstitusional atau teori kelembagaanmerupakan proses imitasi atau adopsi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan

BAB II LANDASAN TEORITIS. A. Tinjauan Pustaka. mengkomunikasikan informasi keuangan perusahaan terhadap pihak-pihak

BAB II LANDASAN TEORITIS A. Tinjauan Pustaka 1. Laporan Keuangan 1.1 Definisi Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses akuntansi. Laporan keuangan berisi informasi keuangan perusahaan

BAB II LANDASAN TEORITIS A. Tinjauan Pustaka 1. Laporan Keuangan 1.1 Definisi Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses akuntansi. Laporan keuangan berisi informasi keuangan perusahaan

BAB 1 PENDAHULUAN. para pemakainya demi kepentingan tertentu. Penyajian laporan keuangan sebagai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi keuangan merupakan suatu bahasa ekonomi yang digunakan oleh para pemakainya demi kepentingan tertentu. Penyajian laporan keuangan sebagai bagian dari

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi keuangan merupakan suatu bahasa ekonomi yang digunakan oleh para pemakainya demi kepentingan tertentu. Penyajian laporan keuangan sebagai bagian dari

ANALISIS KEMAMPUAN LABA DAN ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN

ANALISIS KEMAMPUAN LABA DAN ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

ANALISIS KEMAMPUAN LABA DAN ARUS KAS DALAM MEMPREDIKSI ARUS KAS MASA DEPAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

KERANGKA KERJA KONSEPTUAL

KERANGKA KERJA KONSEPTUAL Kerangka kerja konseptual (conceptual framework) didefinisikan oleh FASB sebagai : a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent

KERANGKA KERJA KONSEPTUAL Kerangka kerja konseptual (conceptual framework) didefinisikan oleh FASB sebagai : a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent

STRUKTUR DASAR AKUNTANSI BAB 2

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

BAB 1 PENDAHULUAN. Tujuan laporan keuangan adalah menyediakan informasi perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Tujuan laporan keuangan adalah menyediakan informasi perusahaan mengenai posisi keuangan, kinerja keuangan, serta perubahan posisi keuangan perusahaan, dimana informasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Tujuan laporan keuangan adalah menyediakan informasi perusahaan mengenai posisi keuangan, kinerja keuangan, serta perubahan posisi keuangan perusahaan, dimana informasi

PERTEMUAN KE-1 GAMBARAN UMUM AKUNTANSI

PERTEMUAN KE-1 GAMBARAN UMUM AKUNTANSI Definisi Akuntansi (menurut A.A.A) Akuntansi adalah proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan

PERTEMUAN KE-1 GAMBARAN UMUM AKUNTANSI Definisi Akuntansi (menurut A.A.A) Akuntansi adalah proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan