AKUNTANSI LEMBAGA KEUANGAN ISLAM

|

|

|

- Herman Irawan

- 7 tahun lalu

- Tontonan:

Transkripsi

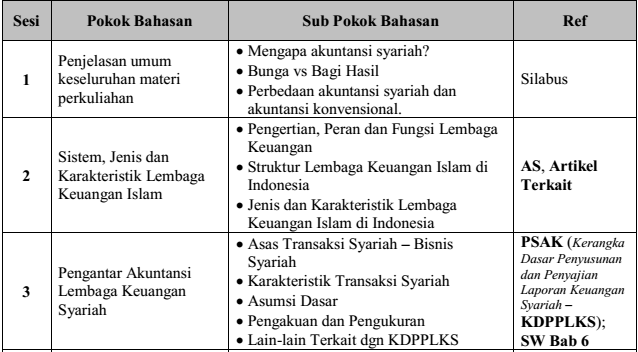

1 AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA

2 TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY TTL : MALANG,24 OKTOBER 1984 BLOG : keuangansyariah.lecture.ub.ac.id PENGALAMAN: STAFF AKADEMIK JAFEB UB KETUA & TRAINER TETAP IFAS KABID PENGAWASAN KEUANGAN - SPI UB AUDITOR KAP KBAA TRAINER TETAP CAAT FORUM SEKRETARIS PROGRAM PPAk JAFEB UB (s/d 2014) STAF KEUANGAN PPAk JAFEB UB (s/d 2010)

3 Deskripsi Mata Kuliah Dirancang guna memberikan pemahaman mahasiswa terhadap: 1. Karakteristik dan jenis lembaga keuangan syariah 2. Prinsip-prinsip transaksi keuangan syariah. 3. Perlakuan akuntansi atas transaksi keuangan syariah. 4. Perkembangan bisnis dan regulasi entitas syariah

4 BUNGA BAGI HASIL

5 Paradigma Uang (Wiroso,2013)

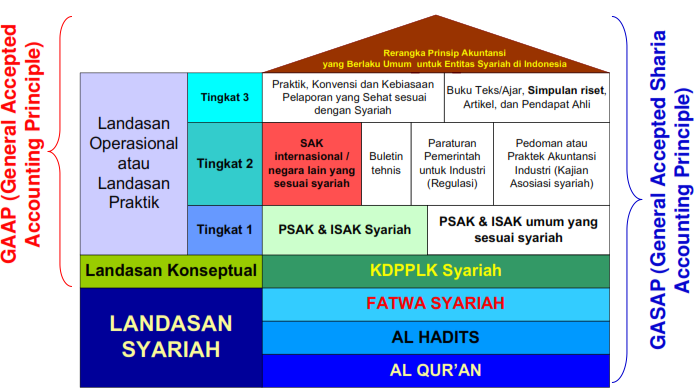

6 Apa itu Akuntansi Syariah..? Akuntansi adalah proses identifikasi transaksi, pencatatan, penggolongan, pengikhtisaran sehingga dihasilkan informasi keuangan dalam bentuk laporan keuangan yang dapat digunakan untuk pengambilan keputusan. Syariah adalah aturan yang telah ditetapkan oleh Allah SWT untuk dipatuhi oleh manusia dalam menjalani segala aktifitas hidupnya di dunia

7 Apa itu Akuntansi Syariah..? Akuntansi Syariah adalah akuntansi atas transaksi-transaksi yang sesuai dengan aturan yang telah ditetapkan Allah SWT (Nurhayati & Wasilah :2008)

8 Mengapa Butuh Akuntansi Syariah.? suatu tuntutan atas pelaksanaan syari ah kebutuhan akibat pesatnya perkembangan transaksi syari ah. Kebutuhan akuntabilitas entitas yang menerapkan prinsip syariah Regulasi

9 Syariah vs Konvensional...? Persamaan Dasar: Konvensional AKTIVA = KEWAJIBAN + MODAL Syariah AKTIVA = KEWAJIBAN + DANA SYIRKAH TEMPORER + MODAL

10 Syariah vs Konvensional...? Acuan PABU yang digunakan: KONVENSIONAL 1. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPPLK) SYARIAH 1. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah (KDPPLKS) 2. PSAK (No.1 58) 2. PSAK Syariah (No ) 3. Pedoman Akuntansi Perbankan Indonesia (PAPI) 3. PSAK 59 : Akuntansi Perbankan Syariah 4. Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) 4. Penyusun: DSAK 4. Penyusun DSAS

11 Syariah vs Konvensional...? Laporan Keuangan yang dihasilkan: BANK KONVENSIONAL (PSAK 1) 1. Neraca 1. Neraca 2. Laporan Laba Rugi 2. Laporan Laba Rugi 3. Laporan Arus Kas 3. Laporan Arus Kas BANK SYARIAH (PSAK 101) 4. Laporan Perubahan Ekuitas 4. Laporan Perubahan Ekuitas 5. Catatan Atas Laporan Keuangan 5. Laporan perubahan dana investasi terikat. 6. Laporan Rekonsiliasi pendapatan & bagi hasil 7. Laporan sumber dan penggunaan dana zakat; 8. Laporan sumber dan penggunaan dana kebajikan; 9. Catatan Atas Laporan Keuangan

12

13 Tujuan Belajar Mahasiswa diharapkan mampu mendeskripsikan: Prinsip-prinsip transaksi keuangan syariah. Perlakuan akuntansi atas transaksi keuangan syariah. Perkembangan bisnis dan regulasi entitas syariah

14 Metode Belajar Ceramah Diskusi Pengerjaan dan pembahasan Latihan Soal dan Tugas mandiri Studi kasus

15 Penilaian Partisipasi/Keaktifan 20% Tugas 20% Quis 10% Middle Test 25% Final Test 25%

16 Referensi - Wajib Wiroso Akuntansi Transaksi Syariah. Ikatan Akuntan Indonesia. (Wiroso) Ikatan Akuntan Indonesia SAK per 1 Juli 2009: PSAK 59, (PSAK) Sri Nurhayati dan Wasilah Akuntansi Syaria ah di Indonesia. Salemba Empat. Jakarta (SW) Soemitro, Andri Bank dan Lembaga Keuangan Syariah. Kencana Media Prenada. Jakarta. (AS)

17 Referensi- Anjuran Muhammad Syafi'i Antonio Bank Syariah: Dari Teori ke Praktik. Gema Insani Press. Jakarta. (MSA) Adiwarman A. Karim Bank Islam: Analisis Fiqh dan Keuangan. Ed. 3. PT. Rajagrafindo Persada. Jakarta.(AAK) Rizal Yaya, Aji Erlangga Martawireja, Ahim Abdurahim Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer. Salemba Empat. Jakarta (RAA) Muhamad Nafik HR Bursa Efek dan Investasi Syariah. Serambi, Jakarta. (MN) Nurul Huda dan Mustafa Edwin Nasution Investasi pada Pasar Modal Syariah. Kencana Prenada Media, Jakarta. (MM) Fatwa Dewan Syariah Nasional yang terkait dengan topik bahasan (DSN) Bank Indonesia Pedoman Akuntansi Perbankan Syariah Indonesia. (PAPSI)

18 PENAMPAKAN SEBAGIAN LITERATUR AKUNTANSI LEMBAGA KEUANGAN ISLAM

19 Wiroso Akuntansi Transaksi Syariah. Ikatan Akuntan Indonesia. (Wiroso)

20 Sri Nurhayati dan Wasilah Akuntansi Syaria ah di Indonesia. Salemba Empat. Jakarta (SW)

21 Muhammad Syafi'i Antonio Bank Syariah: Dari Teori ke Praktik. Gema Insani Press. Jakarta. (MSA)

22 Soemitro, Andri Bank dan Lembaga Keuangan Syariah. Kencana Media Prenada. Jakarta. (AS)

23 Adiwarman A. Karim Bank Islam: Analisis Fiqh dan Keuangan. Ed. 3. PT. Rajagrafindo Persada. Jakarta.(AAK)

24 Rizal Yaya, Aji Erlangga Martawireja, Ahim Abdurahim Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer. Salemba Empat. Jakarta (RAA)

25

26

27

28

29

30 KONSULTASI:

31 keuangansyariah.lecture.ub.ac.id

32

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY

AKUNTANSI DAN KEUANGAN SYARIAH SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA TAK KENAL MAKA TAK SAYANG... NAMA : ACHMAD ZAKY,SE.,MSA.,Ak.,SAS.,CMA.,CA NICK NAME : BANG JACK / ABU DZAKY

MANAJEMEN KEUANGAN SYARIAH

MANAJEMEN KEUANGAN SYARIAH SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Deskripsi Mata Kuliah Matakuliah ini dirancang untuk dapat memberikan fasilitas mahasiswa guna memperoleh pengetahuan

MANAJEMEN KEUANGAN SYARIAH SESI 1: PENGANTAR PERKULIAHAN Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Deskripsi Mata Kuliah Matakuliah ini dirancang untuk dapat memberikan fasilitas mahasiswa guna memperoleh pengetahuan

BAB V PENUTUP. adalah data primer dengan teknik pemgambilan data berupa wawancara, observasi

BAB V PENUTUP Penelitian ini merupakan penelitian berjenis kualitatif dengan menggunakan metode studi kasus. Data yang digunakan dalam penelitian ini adalah data primer dengan teknik pemgambilan data berupa

BAB V PENUTUP Penelitian ini merupakan penelitian berjenis kualitatif dengan menggunakan metode studi kasus. Data yang digunakan dalam penelitian ini adalah data primer dengan teknik pemgambilan data berupa

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY

UIN AR RANIRY") FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akuntansi Bank Syariah Kode

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akuntansi Bank Syariah Kode

RANCANGAN PEMBELAJARAN PROGRAM STUDI S1 MANAJEMEN FAKULTAS EKONOMI & BISNIS

RANCANGAN PROGRAM STUDI S1 MANAJEMEN FAKULTAS EKONOMI & BISNIS Q No. Dokumen 12-2-1.2.06.00 Tgl. Efektif 01 Maret 2014 Mata Kuliah : Perbankan Semester : VI sks : 3 SKS Kode : 84048 Dosen Pengampu : Kompetensi

RANCANGAN PROGRAM STUDI S1 MANAJEMEN FAKULTAS EKONOMI & BISNIS Q No. Dokumen 12-2-1.2.06.00 Tgl. Efektif 01 Maret 2014 Mata Kuliah : Perbankan Semester : VI sks : 3 SKS Kode : 84048 Dosen Pengampu : Kompetensi

PENYAJIAN LAPORAN KEUANGAN SYARI AH. Pertemuan: 4

PENYAJIAN LAPORAN KEUANGAN SYARI AH Pertemuan: 4 Materi 4 AKS By Afifudin FE UNISMA 2 AGENDA Pengantar Laporan Keuangan Strukur Isi Laporan Keuangan Bank Syariah Laporan Keuangan Entitas Asuransi Syariah

PENYAJIAN LAPORAN KEUANGAN SYARI AH Pertemuan: 4 Materi 4 AKS By Afifudin FE UNISMA 2 AGENDA Pengantar Laporan Keuangan Strukur Isi Laporan Keuangan Bank Syariah Laporan Keuangan Entitas Asuransi Syariah

Analisis Perlakuan Akuntansi Untuk Pembiayaan Musyarakah pada Bank Pembiayaan Rakyat Syariah Kepanjen Malang

Analisis Perlakuan Akuntansi Untuk Pembiayaan Musyarakah pada Bank Pembiayaan Rakyat Syariah Kepanjen Malang SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi oleh : Dewi Puspa

Analisis Perlakuan Akuntansi Untuk Pembiayaan Musyarakah pada Bank Pembiayaan Rakyat Syariah Kepanjen Malang SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi oleh : Dewi Puspa

BAB II PEMBAHASAN PENDAHULUAN I.1 Tujuan dan Peranan KDPPLKS

BAB II PEMBAHASAN I. PENDAHULUAN Kerangka dasar merupakan rumusan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal. Adanya perbedaan karakteristik antara bisnis

BAB II PEMBAHASAN I. PENDAHULUAN Kerangka dasar merupakan rumusan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal. Adanya perbedaan karakteristik antara bisnis

Jl. Tamansari No. 1 Bandung

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 101

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 101

BAB V PENUTUP. praktik akuntansi pembiayaan murabahah pada Bank BRI Syariah telah

98 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan penelitian yang peneliti lakukan di Bank BRI Syariah Cabang Ngagel Jaya Selatan yang berlokasi di Jl Ngagel Jaya Selatan, praktik akuntansi pembiayaan murabahah

98 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan penelitian yang peneliti lakukan di Bank BRI Syariah Cabang Ngagel Jaya Selatan yang berlokasi di Jl Ngagel Jaya Selatan, praktik akuntansi pembiayaan murabahah

GARIS BESAR PROGRAM PERKULIAHAN (GBPP) (1) (2) (3) (4) (5) (6) 1 Sejarah Perkembangan. Ceramah, Diskusi Tingkat komunikatif 5% Akuntansi syariah

(1) (2) (3) (4) (5) (6) 1 Sejarah Perkembangan. Ceramah, Diskusi Tingkat komunikatif 5% Akuntansi syariah") 1 GARIS BESAR PROGRAM PERKULIAHAN (GBPP) MATA KULIAH: AKUNTANSI PERBANKAN SYARIAH ( 3 SKS) HASIL PEMBELAJARAN (LEARNING OUT COMES) Mengacu pada Deskripsi Kualifikasi Level 6 KKNI (lihat hal 7) 1. Mampu

1 GARIS BESAR PROGRAM PERKULIAHAN (GBPP) MATA KULIAH: AKUNTANSI PERBANKAN SYARIAH ( 3 SKS) HASIL PEMBELAJARAN (LEARNING OUT COMES) Mengacu pada Deskripsi Kualifikasi Level 6 KKNI (lihat hal 7) 1. Mampu

DAFTAR PUSTAKA. Abdullah, Saeed, (1996). Islamic Banking And Interest a Study of The Prohibition of

. Islamic Banking And Interest a Study of The Prohibition of") DAFTAR PUSTAKA Abdullah, Saeed, (1996). Islamic Banking And Interest a Study of The Prohibition of Riba and Contemporary Interpretion, Kola Brill, Leiden. New York. Ali, Yafie. (2003). Fiqih Perdagangan

DAFTAR PUSTAKA Abdullah, Saeed, (1996). Islamic Banking And Interest a Study of The Prohibition of Riba and Contemporary Interpretion, Kola Brill, Leiden. New York. Ali, Yafie. (2003). Fiqih Perdagangan

BAB V PENUTUP. Berdasarkan hasil analisis kinerja pada PT. BPRS Bhakti Sumekar Sumenep pada

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil analisis kinerja pada PT. BPRS Bhakti Sumekar Sumenep pada tahun 2009 sampai dengan tahun 2011, dapat ditarik kesimpulan sebagai berikut: 1. Aspek permodalan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil analisis kinerja pada PT. BPRS Bhakti Sumekar Sumenep pada tahun 2009 sampai dengan tahun 2011, dapat ditarik kesimpulan sebagai berikut: 1. Aspek permodalan

LABA DALAM AKUNTANSI SYARI AH. Fitri Kurniawati. STAIN Jurai Siwo Metro

LABA DALAM AKUNTANSI SYARI AH Fitri Kurniawati STAIN Jurai Siwo Metro Email : pi2t_ajah22@yahoo.com Abstract Gain and profit are the fondation to determine zakat Shariah in accounting. There is an individual

LABA DALAM AKUNTANSI SYARI AH Fitri Kurniawati STAIN Jurai Siwo Metro Email : pi2t_ajah22@yahoo.com Abstract Gain and profit are the fondation to determine zakat Shariah in accounting. There is an individual

Exposure Draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

November 2006 EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN ED KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK 101 (REVISI 2006): PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK

November 2006 EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN ED KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK 101 (REVISI 2006): PENYAJIAN LAPORAN KEUANGAN SYARIAH ED PSAK

ANALISIS KESESUAIAN PERLAKUAN AKUNTANSI PEMBIAYAAN MUDHARABAH DENGAN PSAK 105 (STUDI KASUS DI BMT KHALIFA BANDUNG)

") Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS KESESUAIAN PERLAKUAN AKUNTANSI PEMBIAYAAN MUDHARABAH DENGAN PSAK 105 (STUDI KASUS DI BMT KHALIFA BANDUNG) 1 Shela Nursoleha, 2 Eva Fauziah,

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS KESESUAIAN PERLAKUAN AKUNTANSI PEMBIAYAAN MUDHARABAH DENGAN PSAK 105 (STUDI KASUS DI BMT KHALIFA BANDUNG) 1 Shela Nursoleha, 2 Eva Fauziah,

RENCANA PEMBELAJARAN SEMESTER (RPS) MATA KULIAH: AKUNTANSI BANK SYARIAH

MATA KULIAH: AKUNTANSI BANK SYARIAH") RENCANA PEMBELAJARAN SEMESTER (RPS) MATA KULIAH: AKUNTANSI BANK SYARIAH PROGRAM STUDI S1 MANAJEMEN 2015 1 10 Nama Mata Kuliah : AKUNTANSI BANK SYARIAH Kode Mata Kuliah/sks : / 3 sks Program Studi Semester

RENCANA PEMBELAJARAN SEMESTER (RPS) MATA KULIAH: AKUNTANSI BANK SYARIAH PROGRAM STUDI S1 MANAJEMEN 2015 1 10 Nama Mata Kuliah : AKUNTANSI BANK SYARIAH Kode Mata Kuliah/sks : / 3 sks Program Studi Semester

DAFTAR PUSTAKA. Ikatan Akuntan Imdonesia Pernyataan Standar Akuntansi Keuangan.

DAFTAR PUSTAKA Ikatan Akuntan Imdonesia. 2010. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Muhammad. 2005. Manajemen

DAFTAR PUSTAKA Ikatan Akuntan Imdonesia. 2010. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Muhammad. 2005. Manajemen

DAFTAR PUSTAKA. Ahmed, Salman. (2011). Analysis Of Mudharabah and A New Approach to Equity

. Analysis Of Mudharabah and A New Approach to Equity") DAFTAR PUSTAKA Agustianto (2008). Pembatalan Mudharabah. PSTTI-UI : Jakarta Ahmed, Salman. (2011). Analysis Of Mudharabah and A New Approach to Equity Financing in Islamic Finance. Vol : 6, No. 5, 2011.

DAFTAR PUSTAKA Agustianto (2008). Pembatalan Mudharabah. PSTTI-UI : Jakarta Ahmed, Salman. (2011). Analysis Of Mudharabah and A New Approach to Equity Financing in Islamic Finance. Vol : 6, No. 5, 2011.

PERBANKAN SYARIAH MUDHARABAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: MUDHARABAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Investasi mudharabah adalah pembiayaan yang di salurkan oleh bank syariah kepada pihak lain untuk

PERBANKAN SYARIAH Modul ke: MUDHARABAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Investasi mudharabah adalah pembiayaan yang di salurkan oleh bank syariah kepada pihak lain untuk

II. LAPORAN KEUANGAN ENTITAS ASURANSI SYARIAH

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

S I L A B US : PENGANTAR BISNIS SYARIAH : HJ. NILA NUROCHANI, SE., MM.

S I L A B US Mata Kuliah D O S E N : PENGANTAR BISNIS SYARIAH : HJ. NILA NUROCHANI, SE., MM. A. Deskripsi singkat : Pengantar Bisnis Syariah membahas pengertian dan ruang lingkup bisnis syariah, Sejarah

S I L A B US Mata Kuliah D O S E N : PENGANTAR BISNIS SYARIAH : HJ. NILA NUROCHANI, SE., MM. A. Deskripsi singkat : Pengantar Bisnis Syariah membahas pengertian dan ruang lingkup bisnis syariah, Sejarah

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY

UIN AR RANIRY") FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akuansi Kode Matakuliah : ESY

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akuansi Kode Matakuliah : ESY

ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB

TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB") Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB 1 Renka Suka Alamsyah,

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB 1 Renka Suka Alamsyah,

BAB V PENUTUP. menggunakan 15 bank umum konvensional dan 7 bank umum syariah sebagai

75 BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk menganalisa perbandingan atau perbedaan kinerja keuangan bank umum konvensional dan bank umum syariah yang ada di Bank Indonesia pada periode

75 BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk menganalisa perbandingan atau perbedaan kinerja keuangan bank umum konvensional dan bank umum syariah yang ada di Bank Indonesia pada periode

Majalah Ilmiah UPI YPTK, Volume 18, No 2,Oktober 2011 ISSN :

ANALISIS PERBANDINGAN KINERJA KEUANGAN MENGGUNAKAN PENDEKATAN LABA RUGI DAN NILAI TAMBAH PADA BANK SYARI AH (Studi Kasus pada PT Bank Syahriah Mandiri) Ir. Zefriyenni, MM, Fakultas Ekonomi Universitas

ANALISIS PERBANDINGAN KINERJA KEUANGAN MENGGUNAKAN PENDEKATAN LABA RUGI DAN NILAI TAMBAH PADA BANK SYARI AH (Studi Kasus pada PT Bank Syahriah Mandiri) Ir. Zefriyenni, MM, Fakultas Ekonomi Universitas

BAB I PENDAHULUAN. Islam adalah agama rahmat bagi semesta alam (rahmatan lil alamin).

.") 1 BAB I PENDAHULUAN A. Latar Belakang Islam adalah agama rahmat bagi semesta alam (rahmatan lil alamin). Oleh karenanya sifat dari ajaran Islam adalah komperhensif dan universal. Semua aspek kehidupan

1 BAB I PENDAHULUAN A. Latar Belakang Islam adalah agama rahmat bagi semesta alam (rahmatan lil alamin). Oleh karenanya sifat dari ajaran Islam adalah komperhensif dan universal. Semua aspek kehidupan

BAB V PENUTUP. Penelitian ini dimaksudkan untuk mengetahui pengaruh pembiayaan bagi

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini dimaksudkan untuk mengetahui pengaruh pembiayaan bagi hasil (mudharabah dan musyarakah), pembiayaan jual beli (murabahah), dan financing to deposit ratio terhadap

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini dimaksudkan untuk mengetahui pengaruh pembiayaan bagi hasil (mudharabah dan musyarakah), pembiayaan jual beli (murabahah), dan financing to deposit ratio terhadap

Oleh: EKA NURUL FAUZIAH NPM :

ANALISIS PENERAPAN PIUTANG MURABAHAH PADA LEMBAGA KEUANGAN SYARIAH BERDASARKAN Standar Akuntansi Keuangan (SAK) NO. 102 Studi Kasus BMT RAHMAT Syariah SEMEN-KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS PENERAPAN PIUTANG MURABAHAH PADA LEMBAGA KEUANGAN SYARIAH BERDASARKAN Standar Akuntansi Keuangan (SAK) NO. 102 Studi Kasus BMT RAHMAT Syariah SEMEN-KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian

Ruang Lingkup PSAK SYARIAH

M. Gunawan Yasni 1 Ruang Lingkup PSAK SYARIAH Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi

M. Gunawan Yasni 1 Ruang Lingkup PSAK SYARIAH Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi

BAB I PENDAHULUAN. tinggi bahkan melebihi tinggi dari rata-rata perbankan syari ah dunia. 1

BAB I PENDAHULUAN A. Latar Belakang Perbankan syari ah di Indonesia mulai berkembang pesat dari yang bukan apa-apa pada tingkat dunia sekarang sudah bersaing dibawah negaranegara islam lain seperti Iran,

BAB I PENDAHULUAN A. Latar Belakang Perbankan syari ah di Indonesia mulai berkembang pesat dari yang bukan apa-apa pada tingkat dunia sekarang sudah bersaing dibawah negaranegara islam lain seperti Iran,

SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work)

") FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UNIVERSITAS ISLAM NEGERI AR-RANIRY BANDA ACEH SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Mata Kuliah Kode

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UNIVERSITAS ISLAM NEGERI AR-RANIRY BANDA ACEH SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Mata Kuliah Kode

BAB V PENUTUP. Simpulan yang dapat ditarik dari uraian sebelumnya adalah : dengan menggunakan pendekatan Laba Rugi.

BAB V PENUTUP 5.1 Simpulan Simpulan yang dapat ditarik dari uraian sebelumnya adalah : 1. Kinerja keuangan Bank Muamalat Indonesia (BMI) Tahun 2009 sampai dengan tahun 2011 yang dihitung dengan menggunakan

BAB V PENUTUP 5.1 Simpulan Simpulan yang dapat ditarik dari uraian sebelumnya adalah : 1. Kinerja keuangan Bank Muamalat Indonesia (BMI) Tahun 2009 sampai dengan tahun 2011 yang dihitung dengan menggunakan

Analisis Tata Kelola Penyaluran Dana Berbasis Bagi Hasil pada Lembaga Keuangan Syariah

Analisis Tata Kelola Penyaluran Dana Berbasis Bagi Hasil pada Lembaga Keuangan Syariah Ringkasan Penelitian Bank Syariah dikenal sebagai bank dengan ciri khas bagi hasil. Ciri ini tergambar kuat pada aspek

Analisis Tata Kelola Penyaluran Dana Berbasis Bagi Hasil pada Lembaga Keuangan Syariah Ringkasan Penelitian Bank Syariah dikenal sebagai bank dengan ciri khas bagi hasil. Ciri ini tergambar kuat pada aspek

BAB V PENUTUP. tanggal 28 oktober 2009 yang bertempat di Gedung Da wah Pimpinan Cabang

BAB V PENUTUP 5.1 Kesimpulan KJKS BTMM merupakan koperasi syariah yang berdiri pada tanggal 28 oktober 2009 yang bertempat di Gedung Da wah Pimpinan Cabang Muhammadiyah Babat dihadiri 30 (tiga puluh) orang

BAB V PENUTUP 5.1 Kesimpulan KJKS BTMM merupakan koperasi syariah yang berdiri pada tanggal 28 oktober 2009 yang bertempat di Gedung Da wah Pimpinan Cabang Muhammadiyah Babat dihadiri 30 (tiga puluh) orang

BAB I PENDAHULUAN. dalam rangka mengatasi krisis tersebut. Melihat kenyataan tersebut banyak para ahli

BAB I PENDAHULUAN A. Latar Belakang Masalah Krisis ekonomi yang melanda Indonesia sejak pertengahan tahun 1997 membuka semua tabir kerapuhan perbankan konvensional. Akibat krisis ekonomi tersebut telah

BAB I PENDAHULUAN A. Latar Belakang Masalah Krisis ekonomi yang melanda Indonesia sejak pertengahan tahun 1997 membuka semua tabir kerapuhan perbankan konvensional. Akibat krisis ekonomi tersebut telah

MEKANISME PEMBIAYAAN KOPERASI AGRO NIAGA INDONESIA SYARIAH JAWA TIMUR CABANG PEMBANTU NGANTANG TUGAS AKHIR

MEKANISME PEMBIAYAAN KOPERASI AGRO NIAGA INDONESIA SYARIAH JAWA TIMUR CABANG PEMBANTU NGANTANG TUGAS AKHIR Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Ahli Madya Keuangan Perbankan Oleh : AINUN

MEKANISME PEMBIAYAAN KOPERASI AGRO NIAGA INDONESIA SYARIAH JAWA TIMUR CABANG PEMBANTU NGANTANG TUGAS AKHIR Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Ahli Madya Keuangan Perbankan Oleh : AINUN

BAB V PENUTUP. kepemilikan emas dengan menggunakan akad Murabahah. Produk kepemilikan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan observasi yang dilakukan peneliti dalam kurun waktu tertentu pada Objek yaitu Bank Syariah Mandiri Kantor Cabang Pembantu Pasar Atom. Bank Syariah Mandiri Kantor

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan observasi yang dilakukan peneliti dalam kurun waktu tertentu pada Objek yaitu Bank Syariah Mandiri Kantor Cabang Pembantu Pasar Atom. Bank Syariah Mandiri Kantor

BAB I PENDAHULUAN. non keuangan sangatlah penting. Informasi yang terkandung dalam laporan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dalam konteks bank syariah, penyampaian informasi keuangan dan non keuangan sangatlah penting. Informasi yang terkandung dalam laporan keuangan sangat penting

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dalam konteks bank syariah, penyampaian informasi keuangan dan non keuangan sangatlah penting. Informasi yang terkandung dalam laporan keuangan sangat penting

PERBANKAN SYARIAH TRANSAKSI SALAM AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: TRANSAKSI SALAM Fakultas FEB AFRIZON Program Studi www.mercubuana.ac.id DEFINISI PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 103 SALAM adalah akad jual beli muslam fiih

PERBANKAN SYARIAH Modul ke: TRANSAKSI SALAM Fakultas FEB AFRIZON Program Studi www.mercubuana.ac.id DEFINISI PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 103 SALAM adalah akad jual beli muslam fiih

BAB I PENDAHULUAN. A. Latar Belakang. Islam sebagai agama yang memuat ajaran yang bersifat universal dan

BAB I PENDAHULUAN A. Latar Belakang Islam sebagai agama yang memuat ajaran yang bersifat universal dan komprehensif yang berarti Islam menerangkan seluruh aspek kehidupan, baik ritual (ibadah) maupun sosial

BAB I PENDAHULUAN A. Latar Belakang Islam sebagai agama yang memuat ajaran yang bersifat universal dan komprehensif yang berarti Islam menerangkan seluruh aspek kehidupan, baik ritual (ibadah) maupun sosial

1. Identitas Mata Kuliah Nama Mata Kuliah : Produk Lembaga Keuangan Islam Kode Mata Kuliah : IE 327

Halaman : 1 dari 5 Dibuat Oleh : Diperiksa Oleh : Disetujui Oleh : Suci Aprilliani Utami, S.Pd, M.E.Sy Dr. A. Jajang W. Mahri, M.Si Dr. A. Jajang W. Mahri, M.Si. ( Dosen Pengampu) (Tim KBK Prodi) (Ketua

Halaman : 1 dari 5 Dibuat Oleh : Diperiksa Oleh : Disetujui Oleh : Suci Aprilliani Utami, S.Pd, M.E.Sy Dr. A. Jajang W. Mahri, M.Si Dr. A. Jajang W. Mahri, M.Si. ( Dosen Pengampu) (Tim KBK Prodi) (Ketua

BAB I PENDAHULUAN. A. Latar Belakang. Pemasaran merupakan salah satu kegiatan yang utama yang harus

BAB I PENDAHULUAN A. Latar Belakang Pemasaran merupakan salah satu kegiatan yang utama yang harus dilakukan oleh para produsen dalam upaya mempertahankan kelangsungan hidup perusahaan agar lebih berkembang

BAB I PENDAHULUAN A. Latar Belakang Pemasaran merupakan salah satu kegiatan yang utama yang harus dilakukan oleh para produsen dalam upaya mempertahankan kelangsungan hidup perusahaan agar lebih berkembang

BAB V PENUTUP. Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh. pembiayaan mudharabah dan musyarakah terhadap Non Performing

BAB V PENUTUP Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh pembiayaan mudharabah dan musyarakah terhadap Non Performing Financing(NPF). Penelitian ini merupakan penelitian sekunder

BAB V PENUTUP Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh pembiayaan mudharabah dan musyarakah terhadap Non Performing Financing(NPF). Penelitian ini merupakan penelitian sekunder

Oleh : INTAN NABILLA NIM :

ANALISIS PERBANDINGAN PENDAPATAN BANK SEBELUM DAN SETELAH PENERBITAN OBLIGASI SYARIAH (SUKUK) (Studi Pada Bank Muamalat Indonesia, Tbk Tahun 2000-2005) SKRIPSI Diajukan sebagai Salah Satu Syarat untuk

ANALISIS PERBANDINGAN PENDAPATAN BANK SEBELUM DAN SETELAH PENERBITAN OBLIGASI SYARIAH (SUKUK) (Studi Pada Bank Muamalat Indonesia, Tbk Tahun 2000-2005) SKRIPSI Diajukan sebagai Salah Satu Syarat untuk

BAB V PENUTUP. maka dapat diambil beberapa kesimpulan, sebagai berikut : Terdapat perbedaan yang signifikan dari variabel LDR/FDR pada bank umum

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pada analisis yang telah di jelaskan pada bab sebelumnya maka dapat diambil beberapa kesimpulan, sebagai berikut : 1. Aspek Likuiditas a. LDR/FDR Terdapat perbedaan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pada analisis yang telah di jelaskan pada bab sebelumnya maka dapat diambil beberapa kesimpulan, sebagai berikut : 1. Aspek Likuiditas a. LDR/FDR Terdapat perbedaan

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

BAB V KESIMPULAN DAN SARAN. Mudharabah. Produk Deposito Mudharabah ini berdasarkan dari akad

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada bank Tabungan Negara Syariah Cabang Surabaya memiliki salah satu produk yang menjadi unggulan bagi pihak bank yaitu produk Deposito Mudharabah. Produk Deposito

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada bank Tabungan Negara Syariah Cabang Surabaya memiliki salah satu produk yang menjadi unggulan bagi pihak bank yaitu produk Deposito Mudharabah. Produk Deposito

BAB V PENUTUP. Penelitian ini memiliki tujuan untuk meneliti pengaruh sistem

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini memiliki tujuan untuk meneliti pengaruh sistem pembiayaan mudharabah dan musyarakah terhadap besarnya pendapatan dan bagi hasil tahun 2010 hingga tahun 2011

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini memiliki tujuan untuk meneliti pengaruh sistem pembiayaan mudharabah dan musyarakah terhadap besarnya pendapatan dan bagi hasil tahun 2010 hingga tahun 2011

S I L A B U S. V. MATA KULIAH PRASYARAT: Bank dan Lembaga Keuangan Lain (BLKL)

") S I L A B U S I. KODE MATA KULIAH/sks : DM 40-140 II. NAMA MATA KULIAH : Lembaga Keuangan Syariah (LKS) III. PROGRAM STUDI : D III Manajemen IV. DESKRIPSI DAN TUJUAN MATA KULIAH: V. MATA KULIAH PRASYARAT:

S I L A B U S I. KODE MATA KULIAH/sks : DM 40-140 II. NAMA MATA KULIAH : Lembaga Keuangan Syariah (LKS) III. PROGRAM STUDI : D III Manajemen IV. DESKRIPSI DAN TUJUAN MATA KULIAH: V. MATA KULIAH PRASYARAT:

BAGIAN II LAPORAN KEUANGAN BANK SYARIAH

BAGIAN II LAPORAN KEUANGAN BANK SYARIAH II.1. KETENTUAN UMUM LAPORAN KEUANGAN A. Tujuan Laporan Keuangan 01. Memberikan informasi mengenai posisi keuangan, kinerja keuangan, perubahan ekuitas, arus kas

BAGIAN II LAPORAN KEUANGAN BANK SYARIAH II.1. KETENTUAN UMUM LAPORAN KEUANGAN A. Tujuan Laporan Keuangan 01. Memberikan informasi mengenai posisi keuangan, kinerja keuangan, perubahan ekuitas, arus kas

BAB I PENDAHULUAN. Fluktuasi tingkat bunga akhir-akhir ini memberikan perhatian lebih kepada

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fluktuasi tingkat bunga akhir-akhir ini memberikan perhatian lebih kepada para pelaku pasar untuk berhati-hati dalam melakukan investasi. Di antara dampak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fluktuasi tingkat bunga akhir-akhir ini memberikan perhatian lebih kepada para pelaku pasar untuk berhati-hati dalam melakukan investasi. Di antara dampak

ANALISIS PENYAJIAN LAPORAN KEUANGAN KOPERASI SYARIAH (STUDI KASUS PADA BMT MUDA DAN KJKS BMT AMANAH UMMAH DI SURABAYA) 1

1") ANALISIS PENYAJIAN LAPORAN KEUANGAN KOPERASI SYARIAH (STUDI KASUS PADA BMT MUDA DAN KJKS BMT AMANAH UMMAH DI SURABAYA) 1 Nabilah Program Studi S-1 Ekonomi Islam - Fakultas Ekonomi dan Bisnis - Universitas

ANALISIS PENYAJIAN LAPORAN KEUANGAN KOPERASI SYARIAH (STUDI KASUS PADA BMT MUDA DAN KJKS BMT AMANAH UMMAH DI SURABAYA) 1 Nabilah Program Studi S-1 Ekonomi Islam - Fakultas Ekonomi dan Bisnis - Universitas

BAB V KESIMPULAN DAN SARAN. financing to deposit ratio dan non performing financing terhadap profitabilitas bank

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Penelitian ini dimaksudkan untuk mengetahui pengaruh pembiayaan murabahah, financing to deposit ratio dan non performing financing terhadap profitabilitas bank

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Penelitian ini dimaksudkan untuk mengetahui pengaruh pembiayaan murabahah, financing to deposit ratio dan non performing financing terhadap profitabilitas bank

BAB I PENDAHULUAN. Akuntansi syariah yang berlandaskan nilai Al-Qur an dan Al-Hadis. ditugaskan oleh Allah SWT untuk mengelola bumi secara amanah.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi syariah yang berlandaskan nilai Al-Qur an dan Al-Hadis membantu manusia untuk menyelenggarakan praktik ekonomi yang berhubungan dengan pengakuan,

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi syariah yang berlandaskan nilai Al-Qur an dan Al-Hadis membantu manusia untuk menyelenggarakan praktik ekonomi yang berhubungan dengan pengakuan,

BAB V PENUTUP. Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh. Bank Umum Syariah diseluruh Indonesia yang mempublikasikan laporan

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh besarnya bagi hasil terhadap simpanan mudharabah pada bank umum syariah. Penelitian ini merupakan penelitian

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh besarnya bagi hasil terhadap simpanan mudharabah pada bank umum syariah. Penelitian ini merupakan penelitian

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 9/SEOJK.03/2015

Yth. Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 9/SEOJK.03/2015 TENTANG PEDOMAN AKUNTANSI PERBANKAN SYARIAH INDONESIA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH

Yth. Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 9/SEOJK.03/2015 TENTANG PEDOMAN AKUNTANSI PERBANKAN SYARIAH INDONESIA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH

ANALISIS BAGI HASIL ANTARA METODE REVENUE SHARING DENGAN PROFIT SHARING PADA AKAD MUDHARABAH SERTA PENYAJIANNYA DALAM LAPORAN KEUANGAN

ANALISIS BAGI HASIL ANTARA METODE REVENUE SHARING DENGAN PROFIT SHARING PADA AKAD MUDHARABAH SERTA PENYAJIANNYA DALAM LAPORAN KEUANGAN (Studi Kasus Pada PT. Bank Syariah Mandiri Cabang Malang) SKRIPSI

ANALISIS BAGI HASIL ANTARA METODE REVENUE SHARING DENGAN PROFIT SHARING PADA AKAD MUDHARABAH SERTA PENYAJIANNYA DALAM LAPORAN KEUANGAN (Studi Kasus Pada PT. Bank Syariah Mandiri Cabang Malang) SKRIPSI

Silabus. EKA 5356 Manajemen Bank Syariah. Program Studi: Strata 1 (S-1) Akuntansi Fakultas Ekonomi dan Bisnis

Akuntansi Fakultas Ekonomi dan Bisnis") Silabus EKA 5356 Manajemen Bank Program Studi: Strata 1 (S-1) Akuntansi Fakultas Ekonomi dan Bisnis Institut Keuangan Perbankan dan Informatika Asia Perbanas Jalan Perbanas, Karet Kuningan, Setiabudi,

Silabus EKA 5356 Manajemen Bank Program Studi: Strata 1 (S-1) Akuntansi Fakultas Ekonomi dan Bisnis Institut Keuangan Perbankan dan Informatika Asia Perbanas Jalan Perbanas, Karet Kuningan, Setiabudi,

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Sejalan dengan jumlah penduduk yang makin meningkat/padat,

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan jumlah penduduk yang makin meningkat/padat, tuntutan akan tersedianya berbagai fasilitas yang mendukung kehidupan masyarakat juga mengalami

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan jumlah penduduk yang makin meningkat/padat, tuntutan akan tersedianya berbagai fasilitas yang mendukung kehidupan masyarakat juga mengalami

Perbankan Syariah. Akuntansi Ijarah

MODUL PERKULIAHAN Perbankan Syariah Akuntansi Ijarah Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Dan Bisnis Akuntansi 13 Reskino, SE.,MSi., AK., CA Afrizon, SE.,MSi., AK., CA Abstract

MODUL PERKULIAHAN Perbankan Syariah Akuntansi Ijarah Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Dan Bisnis Akuntansi 13 Reskino, SE.,MSi., AK., CA Afrizon, SE.,MSi., AK., CA Abstract

DAFTAR ISI. Halaman sampul... i. Halaman judul... ii. Halaman pernyataan bebas plagiarisme... iii. Halaman pengesahan... iv. Halaman persembahan...

DAFTAR ISI Hal Halaman sampul... i Halaman judul... ii Halaman pernyataan bebas plagiarisme... iii Halaman pengesahan... iv Halaman persembahan... v Halaman motto... vi Kata pengantar... vii Daftar isi...

DAFTAR ISI Hal Halaman sampul... i Halaman judul... ii Halaman pernyataan bebas plagiarisme... iii Halaman pengesahan... iv Halaman persembahan... v Halaman motto... vi Kata pengantar... vii Daftar isi...

BAB V PENUTUP. berdasarkan prinsip syariah, di dalam bank syariah tidak menggunakan sistem

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian yang dilakukan peneliti di Bank Syariah Mandiri KCP Surabaya Sungkono di Komplek Ruko Darmo Galeria, Jl. Mayjen Surabaya.Bank syariah adalah bank yang

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian yang dilakukan peneliti di Bank Syariah Mandiri KCP Surabaya Sungkono di Komplek Ruko Darmo Galeria, Jl. Mayjen Surabaya.Bank syariah adalah bank yang

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MERCUBUANA JAKARTA 2016

ANALISIS PENCATATAN TRANSAKSI IJARAH DAN MUDHARABAH BEBRBASIS AKRUAL DALAM KETAATAN TERHADAP PRINSIP SYARIAH PADA BANK BRI SYARIAH KCP MENARA JAMSOSTEK SKRIPSI Program Studi Akuntansi Nama : Puspita Mustika

ANALISIS PENCATATAN TRANSAKSI IJARAH DAN MUDHARABAH BEBRBASIS AKRUAL DALAM KETAATAN TERHADAP PRINSIP SYARIAH PADA BANK BRI SYARIAH KCP MENARA JAMSOSTEK SKRIPSI Program Studi Akuntansi Nama : Puspita Mustika

BAB I PENDAHULUAN. akuntansi diarahkan untuk mencapai hasil tertentu dan hasil tersebut harus

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu aktivitas yang memiliki tujuan. Tujuan akuntansi diarahkan untuk mencapai hasil tertentu dan hasil tersebut harus memiliki manfaat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu aktivitas yang memiliki tujuan. Tujuan akuntansi diarahkan untuk mencapai hasil tertentu dan hasil tersebut harus memiliki manfaat

ANALISIS PENERAPAN AKUNTANSI SYARIAH DI BMT AL ISHLAH KOTA JAMBI

Volume 12, Nomor 2, Hal. 47-56 ISSN 0852-8349 Juli Desember 2010 ANALISIS PENERAPAN AKUNTANSI SYARIAH DI BMT AL ISHLAH KOTA JAMBI Achmad Hizazi, Susfayetti dan Sri Rahayu Program Studi Akuntansi, Fakultas

Volume 12, Nomor 2, Hal. 47-56 ISSN 0852-8349 Juli Desember 2010 ANALISIS PENERAPAN AKUNTANSI SYARIAH DI BMT AL ISHLAH KOTA JAMBI Achmad Hizazi, Susfayetti dan Sri Rahayu Program Studi Akuntansi, Fakultas

BAB I PENDAHULUAN. menimbulkan tantangan besar. Para pakar syariah Islam dan akuntansi harus

BAB I PENDAHULUAN A. Latar Belakang Masalah Kemunculan Bank Syariah sebagai organisasi yang relatif baru menimbulkan tantangan besar. Para pakar syariah Islam dan akuntansi harus mencari dasar bagi penerapan

BAB I PENDAHULUAN A. Latar Belakang Masalah Kemunculan Bank Syariah sebagai organisasi yang relatif baru menimbulkan tantangan besar. Para pakar syariah Islam dan akuntansi harus mencari dasar bagi penerapan

BAB I PENDAHULUAN. kehidupan masyarakat adalah kegiatan pinjam-meminjam. Pinjam-meminjam

BAB I PENDAHULUAN A. Latar Belakang Kegiatan bermuamalah dari zaman ke zaman semakin bervariasi karena adanya kebutuhan yang memaksakan manusia untuk melakukan hal tersebut. Salah satu kegiatan transaksi

BAB I PENDAHULUAN A. Latar Belakang Kegiatan bermuamalah dari zaman ke zaman semakin bervariasi karena adanya kebutuhan yang memaksakan manusia untuk melakukan hal tersebut. Salah satu kegiatan transaksi

DAFTAR PUSTAKA. Bambang, Agus Pramuka, Faktor-faktor yang Berpengaruh. Terhadap Tingkat Profitabilitas Bank UmumSyariah Jurnal Jurusan

90 DAFTAR PUSTAKA Jurnal: Bambang, Agus Pramuka, 2010. Faktor-faktor yang Berpengaruh Terhadap Tingkat Profitabilitas Bank UmumSyariah Jurnal Jurusan Akuntansi, Manajemen Bisnis dan Sektor Publik (JAMBSP),UniversitasJenderal

90 DAFTAR PUSTAKA Jurnal: Bambang, Agus Pramuka, 2010. Faktor-faktor yang Berpengaruh Terhadap Tingkat Profitabilitas Bank UmumSyariah Jurnal Jurusan Akuntansi, Manajemen Bisnis dan Sektor Publik (JAMBSP),UniversitasJenderal

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 10: Akuntansi Akad Musyarakah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 Kemitraan Umum (Syirkah) Kepemilikan Bersama (Syirkah Al Milk) Kontrak (Uqud) Pilihan (Ikhtia ri) Keharusan

AKUNTANSI DAN KEUANGAN SYARIAH SESI 10: Akuntansi Akad Musyarakah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 Kemitraan Umum (Syirkah) Kepemilikan Bersama (Syirkah Al Milk) Kontrak (Uqud) Pilihan (Ikhtia ri) Keharusan

DAFTAR PUSTAKA. Ascarya Akad dan produk banjk syariah, PT. Raja Grafindo Persada,

DAFTAR PUSTAKA Ascarya. 2006. Akad dan produk banjk syariah, PT. Raja Grafindo Persada, Jakarta. Ghozali, I. Analisis Multi Variete Dengan Program SPSS, Universitas Diponegoro Semarang. Ikatan Akuntan

DAFTAR PUSTAKA Ascarya. 2006. Akad dan produk banjk syariah, PT. Raja Grafindo Persada, Jakarta. Ghozali, I. Analisis Multi Variete Dengan Program SPSS, Universitas Diponegoro Semarang. Ikatan Akuntan

BAB I PENDAHULUAN. Dalam kehidupan sehari-hari, masyarakat memiliki kebutuhankebutuhan. yang harus dipenuhi. Seluruh aktivitas ekonomi yang mengandung

BAB I PENDAHULUAN A. Latar Belakang Dalam kehidupan sehari-hari, masyarakat memiliki kebutuhankebutuhan yang harus dipenuhi. Seluruh aktivitas ekonomi yang mengandung kemaslahatan bagi umat disebut sebagai

BAB I PENDAHULUAN A. Latar Belakang Dalam kehidupan sehari-hari, masyarakat memiliki kebutuhankebutuhan yang harus dipenuhi. Seluruh aktivitas ekonomi yang mengandung kemaslahatan bagi umat disebut sebagai

BAB V PENUTUP. Income Statement dan Shariah Value Added Statement tahun 2007 sampai dengan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pengolahan data laporan keuangan Bank Syariah Mandiri berupa Income Statement dan Shariah Value Added Statement tahun 2007 sampai dengan 2011 dan hasil analisis

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan pengolahan data laporan keuangan Bank Syariah Mandiri berupa Income Statement dan Shariah Value Added Statement tahun 2007 sampai dengan 2011 dan hasil analisis

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. dan berkembang pesat di Indonesia, oleh karena itu dibuat UU No. 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Akuntansi Zakat Pertumbuhan BAZ dan LAZ yang selama ini semakin bertambah dan berkembang pesat di Indonesia, oleh karena itu dibuat UU No. 38 tahun 1999

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Akuntansi Zakat Pertumbuhan BAZ dan LAZ yang selama ini semakin bertambah dan berkembang pesat di Indonesia, oleh karena itu dibuat UU No. 38 tahun 1999

BAGIAN XI LAPORAN LABA RUGI

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

KISI-KISI MATERI UJIAN KOMPETENSI PRODI S-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS INSTITUT PERBANAS

KISI-KISI MATERI UJIAN KOMPETENSI PRODI S-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS INSTITUT PERBANAS 1. KOMPETENSI : PERBANKAN SYARIAH No Kompetensi Unsur Kompetensi Dasar Indikator Hasil Belajar Sumber

KISI-KISI MATERI UJIAN KOMPETENSI PRODI S-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS INSTITUT PERBANAS 1. KOMPETENSI : PERBANKAN SYARIAH No Kompetensi Unsur Kompetensi Dasar Indikator Hasil Belajar Sumber

BAGIAN XVII CATATAN ATAS LAPORAN KEUANGAN

BAGIAN XVII CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN 01. Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan Bank. Catatan atas laporan keuangan memuat penjelasan mengenai

BAGIAN XVII CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN 01. Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan Bank. Catatan atas laporan keuangan memuat penjelasan mengenai

ANALISIS PRINSIP BAGI HASIL PEMBIAYAAN PADA BPR SYARIAH BUMI RINJANI KEPANJEN

ANALISIS PRINSIP BAGI HASIL PEMBIAYAAN PADA BPR SYARIAH BUMI RINJANI KEPANJEN SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh : AYU DIAH SIHANI 201010170311390 FAKULTAS

ANALISIS PRINSIP BAGI HASIL PEMBIAYAAN PADA BPR SYARIAH BUMI RINJANI KEPANJEN SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh : AYU DIAH SIHANI 201010170311390 FAKULTAS

PRA-PROPOSAL SKRIPSI ANALISA DAMPAK PENERAPAN PSAK -ETAP 102, PSAK 50, 55 DAN 60 PADA PERBANKAN SYARIAH

SKRIPSI ANALISA DAMPAK PENERAPAN PSAK -ETAP 102, PSAK 50, 55 DAN 60 PADA PERBANKAN SYARIAH OLEH : XXXXXXXX NIM : 01109XXX PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS NAROTAMA SURABAYA

SKRIPSI ANALISA DAMPAK PENERAPAN PSAK -ETAP 102, PSAK 50, 55 DAN 60 PADA PERBANKAN SYARIAH OLEH : XXXXXXXX NIM : 01109XXX PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS NAROTAMA SURABAYA

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 4: Akuntansi Murabahah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Ruang Lingkup 1. Lembaga Keuangan Syariah (LKS) dan Koperasi Syariah yang melakukan transaksi murabahah baik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 4: Akuntansi Murabahah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Ruang Lingkup 1. Lembaga Keuangan Syariah (LKS) dan Koperasi Syariah yang melakukan transaksi murabahah baik

BAB I PENDAHULUAN A. LATAR BELAKANG PENELITIAN. Sistem perbankan ganda (sistem konvensional dan sistem syariah)

") BAB I PENDAHULUAN A. LATAR BELAKANG PENELITIAN Sistem perbankan ganda (sistem konvensional dan sistem syariah) yang diterapkan di Indonesia menjadi semakin kokoh dan kepastian hukum bagi para nasabah menjadi

BAB I PENDAHULUAN A. LATAR BELAKANG PENELITIAN Sistem perbankan ganda (sistem konvensional dan sistem syariah) yang diterapkan di Indonesia menjadi semakin kokoh dan kepastian hukum bagi para nasabah menjadi

BAB I PENDAHULUAN. Islam, seperti perbankan, reksadana, dan takaful. 1. Banking System, atau sistem perbankan ganda, di Indonesia.

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank syariah merupakan bagian dari pelaksanaan ekonomi Islam. Bank syariah atau Lembaga Keuangan Syariah (LKS) adalah setiap lembaga yang kegiatan usahanya di

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank syariah merupakan bagian dari pelaksanaan ekonomi Islam. Bank syariah atau Lembaga Keuangan Syariah (LKS) adalah setiap lembaga yang kegiatan usahanya di

BAB II KAJIAN TEORITIS TENTANG MUDHARABAH, BAGI HASIL, DAN DEPOSITO BERJANGKA

BAB II KAJIAN TEORITIS TENTANG MUDHARABAH, BAGI HASIL, DAN DEPOSITO BERJANGKA A. Mudharabah 1. Pengertian Mudharabah Mudharabah atau yang disebut juga dengan qirad adalah suatu bentuk akad kerja sama antara

BAB II KAJIAN TEORITIS TENTANG MUDHARABAH, BAGI HASIL, DAN DEPOSITO BERJANGKA A. Mudharabah 1. Pengertian Mudharabah Mudharabah atau yang disebut juga dengan qirad adalah suatu bentuk akad kerja sama antara

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 11: Akuntansi Pengelola Dana Asuransi Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI : FATWA DSN NO 21/DSN-MUI/X/2001 TENTANG PEDOMAN UMUM ASURANSI SYARIAH Asuransi

AKUNTANSI DAN KEUANGAN SYARIAH SESI 11: Akuntansi Pengelola Dana Asuransi Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI : FATWA DSN NO 21/DSN-MUI/X/2001 TENTANG PEDOMAN UMUM ASURANSI SYARIAH Asuransi

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH. Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008 1 FUNGSI BANK SYARIAH Manajer Investasi Mudharabah Agen investasi Investor Penyedia jasa keuangan

KERANGKA DASAR LAPORAN KEUANGAN SYARIAH Budi Asmita, SE Ak, Msi Akuntansi Syariah Indonusa Esa Unggul, 2008 1 FUNGSI BANK SYARIAH Manajer Investasi Mudharabah Agen investasi Investor Penyedia jasa keuangan

BAB V PENUTUP. syariah Islam dan tata caranya berdasarkan kentuan-ketentuan Al-Quran

150 BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian yang peneliti lakukan di Bank BRISyariah KCP Trunojoyo Bangkalan Madura yang beralamatkan Jalan Trunojoyo No 39F Bangkalan-Madura. Bank merupakan

150 BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian yang peneliti lakukan di Bank BRISyariah KCP Trunojoyo Bangkalan Madura yang beralamatkan Jalan Trunojoyo No 39F Bangkalan-Madura. Bank merupakan

EVALUASI PROSEDUR PEMBERIAN PEMBIAYAAN MUSYARAKAH DI BPRS BUMI ARTHA SAMPANG

EVALUASI PROSEDUR PEMBERIAN PEMBIAYAAN MUSYARAKAH DI BPRS BUMI ARTHA SAMPANG LAPORAN TUGAS AKHIR Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Purwokerto untuk Memenuhi

EVALUASI PROSEDUR PEMBERIAN PEMBIAYAAN MUSYARAKAH DI BPRS BUMI ARTHA SAMPANG LAPORAN TUGAS AKHIR Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Purwokerto untuk Memenuhi

BAB I PENDAHULUAN. kompetitif. Tak terkecuali di dunia perbankan. Kehadiran bank mempunyai

BAB I PENDAHULUAN 1.1 Latar Belakang Di era modern dengan pertumbuhan ekonomi yang semakin pesat menjadikan setiap perusahaan harus berusaha mengikuti persaingan yang kompetitif. Tak terkecuali di dunia

BAB I PENDAHULUAN 1.1 Latar Belakang Di era modern dengan pertumbuhan ekonomi yang semakin pesat menjadikan setiap perusahaan harus berusaha mengikuti persaingan yang kompetitif. Tak terkecuali di dunia

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi perkembangan dunia usaha mengalami pertumbuhan yang sangat pesat. Dalam Reeves (2009), terdapat tiga jenis usaha yang bertujuan mencari keuntungan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi perkembangan dunia usaha mengalami pertumbuhan yang sangat pesat. Dalam Reeves (2009), terdapat tiga jenis usaha yang bertujuan mencari keuntungan

CPA Indonesia REVIEW: AKUNTANSI KEUANGAN SYARIAH PENGANTAR AKUNTANSI TRANSAKSI SYARIAH

CPA Indonesia REVIEW: AKUNTANSI KEUANGAN SYARIAH PENGANTAR AKUNTANSI TRANSAKSI SYARIAH Akuntansi Syariah? Akuntansi adalah suatu sistem informasi yang mengidenfikasi, mencatat, serta mengkomunikasikan

CPA Indonesia REVIEW: AKUNTANSI KEUANGAN SYARIAH PENGANTAR AKUNTANSI TRANSAKSI SYARIAH Akuntansi Syariah? Akuntansi adalah suatu sistem informasi yang mengidenfikasi, mencatat, serta mengkomunikasikan

BAB I PENDAHULUAN. melalui jasa kredit yang sangat dibutuhkan masyarakat dalam menjalankan

BAB I PENDAHULUAN A. Latar Belakang Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan

BAB I PENDAHULUAN A. Latar Belakang Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan

BAB V KESIMPULAN DAN SARAN. Jatim Syariah sebagai objek penelitian laporan Tugas Akhir saya.

BAB V KESIMPULAN DAN SARAN Berdasarkan beberapa hal pokok yang telah dibahas dalam bab - bab sebelumnya dan penelitian yang telah dilakukan pada Bank Jatim Syariah Cabang Darmo Surabaya saya dapat memberikan

BAB V KESIMPULAN DAN SARAN Berdasarkan beberapa hal pokok yang telah dibahas dalam bab - bab sebelumnya dan penelitian yang telah dilakukan pada Bank Jatim Syariah Cabang Darmo Surabaya saya dapat memberikan

PSAK AKUNTANSI SYARIAH. Imam Subaweh

PSAK AKUNTANSI SYARIAH Imam Subaweh PSAK Entitas Syariah Sejak 1992-2002 atau 10 tahun Bank Syariah tidak memiliki PSAK khusus. PSAK 59 sebagai produk DSAK IAI merupakan awal dari pengakuan dan eksistensi

PSAK AKUNTANSI SYARIAH Imam Subaweh PSAK Entitas Syariah Sejak 1992-2002 atau 10 tahun Bank Syariah tidak memiliki PSAK khusus. PSAK 59 sebagai produk DSAK IAI merupakan awal dari pengakuan dan eksistensi

BAB I PENDAHULUAN. diarahkan untuk mencapai sasaran pembangunan. Oleh karena itu peranan

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perekonomian yang semakin kompleks tentunya membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter dan perbankan merupakan bagian

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perekonomian yang semakin kompleks tentunya membutuhkan ketersediaan dan peran serta lembaga keuangan. Kebijakan moneter dan perbankan merupakan bagian

UJIAN SERTIFIKASI AKUNTANSI SYARIAH (USAS)

") IKATAN AKUNTAN INDONESIA UJIAN SERTIFIKASI AKUNTANSI SYARIAH (USAS) Pendahuluan Ujian Setifikasi Akuntansi dilaksanakan pertama kali pada tahun 2008 merupakan ujian pertama dan satu-satunya diselenggarakan

IKATAN AKUNTAN INDONESIA UJIAN SERTIFIKASI AKUNTANSI SYARIAH (USAS) Pendahuluan Ujian Setifikasi Akuntansi dilaksanakan pertama kali pada tahun 2008 merupakan ujian pertama dan satu-satunya diselenggarakan

BAB I PENDAHULUAN. kelebihan dana dengan masyarakat yang kekurangan dana, sedangkan bank

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana, sedangkan bank menurut istilah adalah

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana, sedangkan bank menurut istilah adalah

MURABAHAH ANUITAS DAN PENERAPANNYA MENURUT STANDAR AKUNTANSI SYARIAH

MURABAHAH ANUITAS DAN PENERAPANNYA MENURUT STANDAR AKUNTANSI SYARIAH Oleh: Marita Kusuma Wardani Ibu_ayya@yahoo.co.id (Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta) Abstract Praktek transaksi syariah

MURABAHAH ANUITAS DAN PENERAPANNYA MENURUT STANDAR AKUNTANSI SYARIAH Oleh: Marita Kusuma Wardani Ibu_ayya@yahoo.co.id (Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta) Abstract Praktek transaksi syariah

PUBLIC HEARING ED PSAK 110 (2014) : Akuntansi Sukuk

: Akuntansi Sukuk") DEWAN STANDAR AKUNTANSI SYARIAH IKATAN AKUNTAN INDONESIA PUBLIC HEARING ED PSAK 110 (2014) : Akuntansi Sukuk Waktu / Tempat : Rabu, 21 Januari 2015 / Grha Akuntan-IAI, Jakarta Materi ini dipersiapkan sebagai

DEWAN STANDAR AKUNTANSI SYARIAH IKATAN AKUNTAN INDONESIA PUBLIC HEARING ED PSAK 110 (2014) : Akuntansi Sukuk Waktu / Tempat : Rabu, 21 Januari 2015 / Grha Akuntan-IAI, Jakarta Materi ini dipersiapkan sebagai

PERBANKAN SYARIAH IJARAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: IJARAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id 12.1 DEFINISI DAN PENGGUNAAN Ijarah dan ijarah Muntahiyah Bit tamlik (IMBT) merupakan transaksi sewa

PERBANKAN SYARIAH Modul ke: IJARAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id 12.1 DEFINISI DAN PENGGUNAAN Ijarah dan ijarah Muntahiyah Bit tamlik (IMBT) merupakan transaksi sewa

UNIVERSITAS NEGERI YOGYAKARTA

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI UNIVERSITAS NEGERI YOGYAKARTA FAKULTAS EKONOMI RENCANA PEMBELAJARAN SEMESTER Program Studi : Pendidikan Akuntansi Nama Mata Kuliah : Akuntansi UMKM dan

KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI UNIVERSITAS NEGERI YOGYAKARTA FAKULTAS EKONOMI RENCANA PEMBELAJARAN SEMESTER Program Studi : Pendidikan Akuntansi Nama Mata Kuliah : Akuntansi UMKM dan