ANALISIS PENGARUH MANAJEMEN PIUTANG TERHADAP STABILITAS ARUS KAS DAN LIKUIDITAS PERUSAHAAN ( Studi Kasus di PT. X )

|

|

|

- Lanny Indradjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PENGARUH MANAJEMEN PIUTANG TERHADAP STABILITAS ARUS KAS DAN LIKUIDITAS PERUSAHAAN ( Studi Kasus di PT. X ) Oleh DHAHIRI HAGYAR SIWI H PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR 2010

2 ABSTRAK Dhahiri Hagyar Siwi. H Analisis Pengaruh Manajemen Piutang terhadap Stabilitas Arus Kas dan Likuiditas Perusahaan. (Studi Kasus Di PT. X ). Di bawah bimbingan Farida Ratna Dewi Kenyataan bahwa harga minyak dua tahun terakhir ini meningkat tajam menyebabkan semangat perusahaan baru untuk bangkit berkiprah. PT. X merupakan salah satu perusahaan nasional yang bergerak di bidang pelayanan jasa pengeboran minyak dan gas (drilling services) terutama pada jasa pengeboran berarah (directional drilling). Dalam persaingannya perusahaan memerlukan strategi yang tepat untuk mencapai tujuannya sehingga diperlukan pengelolaan dana yang baik untuk kelancaran kegiatan operasinya dengan tingkat efisiensi yang optimal terutama dalam cash flow dan likuiditas perusahaan. Manajemen piutang yang baik disini sangat diperlukan guna menjaga ketersediaan dana yang cukup dan menjaga likuiditas perusahaan. Penelitian ini bertujuan untuk mengetahui gambaran praktek manajemen piutang pada PT. X, mengidentifikasi faktor-faktor yang mempengaruhi besarnya piutang PT. X, serta menganalisis pengaruh manajemen piutang terhadap stabilitas arus kas dan likuiditas perusahaan di PT. X secara parsial maupun secara bersamaan. Data kuantitatif yang diperoleh dari pengambilan data pada perusahaan tersebut diolah dengan menggunakan analisis penilaian kinerja piutang, analisis cash conversion cycle dan rasio likuiditas serta analisis regresi berganda dan korelasi dengan menggunakan SPSS versi untuk mengetahui hubungan dan pengaruh dari penerapan manajemen piutang terhadap stabilitas kas dan likuiditas perusahaan. Penagihan piutang di PT. X dilakukan setelah perusahaan memberikan pelayanan jasanya. Faktor-faktor yang mempengaruhi besarnya piutang pada PT. X dapat dilihat dari dua faktor yaitu secara internal dan eksternal perusahaan. Faktor Internal antara lain faktor usaha penagihan, penjualan kredit, piutang ragu-ragu dan beban usaha. Faktor eksternal antara lain kebijakan pemberi kerja, tingkat inflasi, nilai tukar rupiah/kurs. Dari hasil pengolahan data dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh yang signifikan antara Rasio Perputaran Piutang (ARTO) dengan kas dan antara Rasio Periode Penagihan Rata-rata (ACP) dengan kas. Sedangkan antara Investasi Piutang (IP) dengan kas terdapat pengaruh secara signifikan. Serta tidak terdapat pengaruh yang signifikan antara ARTO dengan likuiditas dan antara ACP dengan likuiditas sedangkan antara IP dengan likuiditas terdapat pengaruh secara signifikan. Secara bersamaan, hasil pengolahan data menunjukkan bahwa manajemen piutang tidak berpengaruh terhadap kas akan tetapi manajemen piutang terdapat pengaruh terhadap likuiditas pada PT. X. Saran yang bisa diberikan penulis adalah dengan menambah keagresifan karyawan penagihnya dengan monitoring setiap waktu perkembangan invoice serta mempererat hubungan baik dengan pihak pemberi kerja yang dapat melancarkan tagihan tersebut dengan cara mengadakan konsinyering (working committee meeting) antara perusahaan dan pemberi kerja, sehingga akan mempermudah pemecahan masalah dan memperjelas komunikasi antara perusahaan dan pemberi kerja.

3 Judul Skripsi : Analisis Pengaruh Manajemen Piutang terhadap Stabilitas Arus Kas dan Likuiditas Perusahaan ( Studi Kasus Di PT. X ) Nama : Dhahiri Hagyar Siwi NIM : H Menyetujui Pembimbing, ( Farida Ratna Dewi, SE, MM ) NIP : Mengetahui Ketua Departemen, ( Dr. Ir. Jono M. Munandar, M. Sc ) NIP : Tanggal Lulus :

4 RIWAYAT HIDUP Penulis dilahirkan di Blora pada tanggal 18 April Penulis meruapakan anak pertama dari empat bersaudara dari pasangan Suwar dan Dwi Sugiharti. Penulis menyelesaikan pendidikan dasar di SD Negeri VIII Cepu pada tahun 1995, kemudian pada tahun yang sama penulis melanjutkan pendidikan di SLTP Negeri 2 Cepu, lulus pada tahun Pendidikan tingkat atas diselesaikan penulis pada tahun 2001 di SMU Negeri 1 Cepu. Pada tahun tersebut penulis diterima pada Program Diploma III Agribisnis Peternakan, Departemen Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor, melalui jalur Undangan Seleksi Masuk IPB (USMI) dan selesai pada tahun Selanjutnya pada tahun 2007 penulis melanjutkan studinya pada Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen Fakultas Ekonomi Dan Manajemen, Institut Pertanian Bogor. Selama masa studi, penulis aktif dalam organisasi kampus yaitu Dewan Perwakilan Mahasiswa Keluarga Mahasiswa IPB (DPM KM IPB) periode , Badan Eksekutif Mahasiswa Fakultas Peternakan (BEM Fapet IPB) periode , Ketua Tim Bina Desa IPB periode Sejak tahun 2005, penulis bekerja sebagai karyawan swasta pada beberapa perusahaan, antara lain sebagai admin preschool di Arrahman Islamic School pada tahun 2005, staf finance di PT. Citra Perdana pada tahun 2006, Admin di PT. Ekamatra Etsa Equilibrium Bogor pada tahun 2007, Project Accounting and Finance Manager di CV. Agrolab Djawanusa Bogor pada tahun 2008 dan terakhir di PT. Qui Handika sebagai staf finance dari 2008 sampai sekarang. iii

5 KATA PENGANTAR Puji syukur penulis panjatkan kepada Allah swt yang telah melimpahkan rahmat dan karunianya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Skripsi ini berjudul mengenai pengaruh manajemen piutang terhadap stabilitas arus kas dan likuiditas pada PT. X. Menganalisis apakah terdapat pengaruh atau tidak manajemen piutang pada PT. X berpengaruh terhadap cashflow perusahaan tersebut dan likuiditasnya. Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril dan materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis. 2. Ibu Hardiana Widyastuti, SHut, MM dan Ibu Wita Juwita, STP, MM selaku dosen penguji yang telah memberikan saran dan pengarahannya 3. Direksi, staf dan karyawan PT. Qui Handika, Jakarta yang telah memberikan informasi serta masukan dalam penyusunan skripsi ini. 4. Seluruh staf pengajar dan karyawan/wati di Ekstensi Manajemen IPB. 5. Bapak dan Ibu, Suami serta adik-adikku tercinta yang telah memberikan curahan kasih sayang, inspirasi hidup dan do a yang tulus. 6. Rekan-rekan di kampus IPB yang selalu bersama-sama membuat kenangan indah selama kuliah. 7. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah memberikan pahala atas kebaikannya. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan Allah SWT. Bogor, April 2010 Penulis iv

6 DAFTAR ISI Halaman ABSTRAK... LEMBAR PENGESAHAN... ii RIWAYAT HIDUP... iii KATA PENGANTAR... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... ix I. PENDAHULUAN Latar Belakang Rumusan Masalah Tujuan Penelitian Manfaat Penelitian Ruang Lingkup Penelitian... 6 II. TINJAUAN PUSTAKA Manajemen Piutang Faktor-Faktor Yang Mempengaruhi Jumlah Piutang Kebijakan Terhadap Piutang yang Masih Belum Tertagih Kebijaksanaan Pemberian Piutang Stabilitas Kas Likuiditas Pengaruh Manajemen Piutang terhadap Stabilitias Kas Pengaruh Manajemen Piutang terhadap Likuiditas Penelitian Terdahulu III. METODOLOGI PENELITIAN Kerangka Pemikiran Penelitian Lokasi dan Waktu Penelitian Jenis dan Sumber Data Metode Pengolahan dan Analisis Data Analisis Penilaian Kinerja Piutang a. Rasio perputaran piutang b. Periode penagihan rata-rata c. Analisis investasi piutang Cash Conversion Cycle a. Days of Sales Outstanding b. Days of Sales in Inventory c. Days of Payable Outstanding Analisis Likuiditas a. Ratio Cepat (Quick Ratio) b. Ratio Lancar (Current Ratio) c. Ratio Kas (Cash Ratio) i v

7 3.4.4 Analisis Regresi Berganda dan Korelasi a. Analisis Korelasi Pearson b. Analisis Regresi Berganda Pengujian Hipotesis a. Uji Normalitas b. Uji Multikolineritas c. Uji Autokorelasi d. Uji Heteroskedastisitas e. Uji F f. Uji t IV. HASIL DAN PEMBAHASAN Gambaran Umum Perusahaan Sejarah Perusahaan Profil Perusahaan Visi dan Misi Produk dan Jasa Identifikasi Proses Manajemen Piutang di PT. X Verifikasi Dokumen Invoice Tagihan Pencairan Invoice Tagihan Pengelolaan Piutang Perusahaan Faktor-faktor yang Mempengaruhi piutang PT. X Penilaian Kinerja Piutang di PT. X Rasio Perputaran Piutang Periode Penagihan Rata-rata Analisis Investasi Piutang Analisis Likuiditas Ratio Cepat (Quick Ratio) Ratio Lancar (Current Ratio) Ratio Kas (Cash Ratio) Analisis Stabilitas Kas (Cash Conversion Cycle) Days of Sales Outstanding Days of Payable Outstanding Pengujian Hipotesis Uji Normalitas Uji Multikolineritas Uji Autokorelasi Uji Heteroskedastisitas Analisis Korelasi dan Regresi Berganda Pengujian Regresi Berganda Pengujian Regresi Parsial Implikasi Manajerial KESIMPULAN DAN SARAN Kesimpulan Saran DAFTAR PUSTAKA LAMPIRAN vi

8 DAFTAR TABEL No Halaman 1. Piutang pada PT. Pertamina EP per 31 Juli Penilaian kinerja piutang tahun PT. X Analisis likuiditas tahun PT. X Analisis siklus konversi kas tahun PT. X Uji multikolineritas pada variabel yang mempengaruhi kas PT. X periode tahun Uji multikolineritas pada variabel yang mempengaruhi likuiditas PT. X periode tahun Nilai korelasi antar variabel yang mempengaruhi kas PT. X Nilai korelasi antar variabel yang mempengaruhi likuiditas PT. X vii

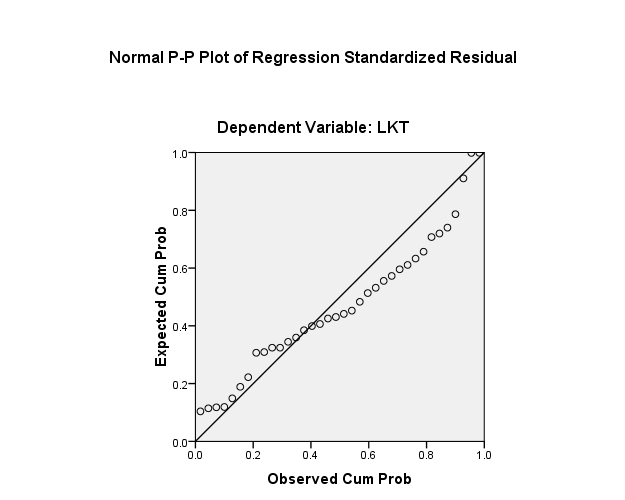

9 DAFTAR GAMBAR No Halaman 1. Produksi dan konsumsi minyak Indonesia tahun Kerangka pemikiran penelitian Perkembangan rasio likuiditas PT. X periode tahun Perkembangan analisis siklus konversi kas PT. X tahun Analisis normal P-Plot pada variabel yang mempengaruhi kas PT. X periode tahun Analisis normal P-Plot pada variabel yang mempengaruhi likuiditas PT. X periode tahun Uji heteroskedastisitas pada variabel yang mempengaruhi kas PT. X periode tahun Uji heteroskedastisitas pada variabel yang mempengaruhi likuiditas PT. X periode tahun viii

10 DAFTAR LAMPIRAN No Halaman 1. Harga minyak OPEC bulan Juli Daftar perusahaan jasa pemboran Proses penagihan invoice PT. Pertamina EP Proses pembuatan invoice tagihan Laporan rugi laba PT. X per bulan selama tahun Neraca keuangan PT. X per bulan selama tahun Laporan rugi laba PT. X per bulan selama tahun Neraca keuangan PT. X per bulan selama tahun Laporan rugi laba PT. X per bulan selama tahun Neraca keuangan PT. X per bulan selama tahun Laporan rugi laba PT. X periode tahun Neraca keuangan PT. X periode tahun Hasil pengolahan regresi berganda dengan menggunakan SPSS ix

11 I. PENDAHULUAN 1.1. Latar Belakang Perekonomian dunia mengalami gejolak kembali di akhir tahun 2007 setelah guncangan moneter pada tahun Hal ini mulai dari subprime mortgage (1) dan melemahnya nilai tukar Amerika, telah menimbulkan naiknya harga minyak dunia yang kemudian juga berimbas terhadap naiknya harga komoditas pangan. Pada situasi harga minyak yang kurang menentu ini diperparah dengan adanya permasalahan pasokan minyak di beberapa negara (Nigeria, Laut Utara dan Teluk Mexico) kenaikan harga minyak dunia telah mencapai rekor terbaru hingga sempat menembus US$ 140/barel di awal Juli tahun 2008 (Lampiran 1). Situasi global tersebut juga turut mempengaruhi perekonomian Indonesia sebagai salah satu pemasok sekaligus pengimport minyak bumi dalam jumlah cukup besar di dunia. Mulai tahun 1998 produksi minyak Indonesia turun secara terus menerus, sementara konsumsi terus meningkat. Gambar 1 di bawah ini menunjukkan produksi versus konsumsi minyak bumi Indonesia dalam kurun waktu Gambar 1. Produksi dan Konsumsi Minyak Indonesia Tahun (1) Subprime mortgage : kredit perumahan yang diberikan oleh perusahaan mortgage broker Amerika Serikat dengan bunga yang rendah di awalnya (2-5 tahun), namun tahun berikutnya bisa naik sampai 1,5 kali lipat, dan akhirnya banyak yang macet. Setelah macet kredit ini dijual ke bank untuk membereskan kredit tersebut sehingga mempengaruhi perekonomian negara tersebut.

12 2 Kegiatan industri perminyakan dimulai dari kegiatan eksplorasi, diikuti pemboran dan komplesi, konstruksi fasilitas produksi, tahap produksi, dan penyaluran minyak ke titik jual. Dahulu kita melihat perusahaan minyak yang beroperasi di Indonesia sebagai perusahaan raksasa, baik Pertamina maupun perusahaan minyak asing. Kecederungan setelah tahun 2000, perusahaan kecil mulai banyak tumbuh, beberapa di antaranya semakin besar (Lampiran 2). Kenyataan bahwa harga minyak dua tahun terakhir ini meningkat tajam menyebabkan semangat perusahaan baru untuk bangkit berkiprah semakin menggebu. PT. X merupakan salah satu perusahaan nasional yang bergerak di bidang pelayanan jasa pengeboran minyak dan gas (drilling services) terutama pada jasa pengeboran berarah (directional drilling), yang bersaing ketat melawan perusahaan asing seperti halnya PT. Elnusa dan PT. Schlumberger yang tentunya memiliki modal lebih besar dalam memperebutkan kepercayaan pelanggan. Sehingga perusahaan memerlukan perumusan strategi yang tepat untuk mencapai tujuannya tersebut. Salah satu strategi dalam pengelolaan dana yang baik untuk kelancaran kegiatan operasinya dengan tingkat efisiensi yang optimal adalah memperhatikan pengelolaan cashflow dan likuiditas perusahaan. Cashflow perusahaan akan mengalami perubahan serta mengakibatkan kinerja perusahaan berpotensi menurun jika kondisi ekonomi serta nilai tukar rupiah terhadap US$ tidak menentu, mengingat transaksi yang dilakukan perusahaan sebagian besar menggunakan mata uang Dollar Amerika Serikat. Kinerja perusahaan yang menurun tersebut akan mengakibatkan pada daya saing yang lemah terhadap perusahaan perusahaan lain terutama perusahaan asing yang modalnya dan skala usahanya lebih besar. Likuiditas dalam hal ini berkaitan dengan kewajiban yang harus diselesaikan perusahaan. Perusahaan harus menyelesaikan kewajibannya baik jangka pendek maupun jangka panjangnya. Kewajiban jangka pendeknya antara lain sewa alat dan biaya pengiriman alat. Sedang kewajiban jangka panjangnya merupakan hutang bank atas pembelian alat. Perusahaan akan mengusahakan (2) lost in hole : peralatan dinyatakan hilang di dalam sumur karena adanya masalah serius, seperti ledakan dan lain-lain

13 3 pembayaran hutangnya sebelum jatuh tempo dengan mempersiapkan sejumlah dana yang dibutuhkan sebelumnya tanpa mengganggu dana untuk operasional harian. Manajemen piutang yang baik disini sangat diperlukan guna menjaga ketersediaan dana yang cukup dan menjaga likuiditas perusahaan, meminimumkan jumlah piutang yang terlambat tertagih serta mengantisipasi piutang tak tertagih. Manajemen piutang dalam hal ini adalah meliputi proses pembuatan tagihan, proses penagihan kepada pemberi kerja, proses kontrol tagihan sampai dengan pencairan tagihan dan masuk dalam rekening perusahaan Perumusan Masalah PT. X dimana sebagian besar pekerjaannya didapatkan dari kontrak dengan PT. Pertamina Eksplorasi, tentunya akan mengikuti aturan dan prosedur yang ditentukan oleh PT. Pertamina Eksplorasi sesuai dengan kontrak perjanjian yang disepakati. Mekanisme pembayaran tagihan tersebut antara lain meliputi proses pembuatan draf invoice, proses pembuatan invoce, proses verifikasi keuangan, proses pembuatan SA dan SP3 serta terakhir adalah proses pembayaran invoice oleh keuangan pusat (Lampiran 3). PT. X akan mencatat tagihan tersebut sebagai pendapatan perusahaan dalam laporan keuangan perusahaan adalah pada saat invoice tagihan tersebut mendapat persetujuan dari pihak yang akan membayar, sedang sebelumnya tercatat sebagai piutang dari sejak tanggal selesai pekerjaan dan invoice masuk ke pemberi kerja. Proses pembuatan invoce sampai dengan persetujuan invoice yang akan dibayar disini bisa memakan waktu 2-4 bulan, sedangkan dalam kesepakatannya invoice akan dibayar dalam waktu satu bulan setelah pekerjaan tersebut selesai dilakukan. Hal ini menyebabkan invoice tagihan semakin lama semakin menumpuk dan jumlah piutang menjadi semakin besar padahal biaya operasional pekerjaan tersebut sudah banyak dikeluarkan, hal ini bisa terlihat pada Tabel 1. (2) lost in hole : peralatan dinyatakan hilang di dalam sumur karena adanya masalah serius, seperti ledakan dan lain-lain

14 4 Tabel 1. Piutang pada PT Pertamina EP per 31 Juli 2009 No No Invoice Tgl masuk invoice Jumlah ($) 1 043/QH-INV/RCD-C3/V/09 2-May , /QH-INV/MBU-1.4/V/09 8-Apr , /QH-INV/B-904/V/09 5-May , /QH-INV/RNT-SZ7/V/09 16-May-09 97, /QH-INV/PTB-GC6 LIH/V/09 19-May , /QH-INV/PTB-GC6/V/09 18-May , /QH-INV/MBU-1.4RW/VII/09 5-May , /QH-INV/ B-906/VII/09 13-Jun , /QH-INV/ PTB-GC7/VII/09 10-Juli , /QH-INV/ PTB-GC7 LIH/VII/09 10-Juli-09 17, /QH-INV/ B-902/VII/09 13-Juni , /QH-INV/ PTB-GC7 ST/VII/09 27-Juli-09 62, Total jumlah tagihan 1,777, Sumber : Data sekunder PT. X Proses tagihan yang relatif panjang dengan birokrasi yang cukup rumit menambah lamanya proses pencairan dana yang akan masuk perusahaan. Belum lagi masalah pada operasional di lapang seperti perbedaan persepsi antara engineer perusahaan dan pengawas lapangan oleh pemberi pekerjaan dalam hal waktu kerja, jumlah alat, lost in hole (2) dan lainnya. Kondisi yang dihadapi PT. X membuktikan bahwa suatu perusahaan memerlukan sebuah strategi yang tepat untuk menghadapi sistem birokrasi yang ada. Strategi bisnis yang dapat dilakukan berupa pengelolaan piutang secara efektif agar bisnis dapat berjalan dengan lancar. Sehingga walaupun perusahaan harus mengikuti birokrasi yang panjang namun perusahaan tetap bisa memperhitungkan kapan piutang akan tertagih. Setiap perusahaan dalam menjalankan kegiatan usahanya selalu membutuhkan kas. Kas memiliki suatu siklus untuk mengetahui bagaimana dan kapan suatu perusahaan melakukan pengeluaran kas dan penerimaan kas. Siklus itu biasa disebut dengan Cash Cycle atau Cash Conversion Cycle (CCC). Cash (2) lost in hole : peralatan dinyatakan hilang di dalam sumur karena adanya masalah serius, seperti ledakan dan lain-lain

15 5 Conversion Cycle (CCC) dapat digunakan untuk mengetahui likuiditas riil yang berbeda dengan rasio likuiditas. Berdasarkan uraian tersebut maka dapat dirumuskan permasalahan yang akan diteliti antara lain : 1. Bagaimana gambaran praktek manajemen piutang pada PT. X? 2. Faktor-faktor apa sajakah yang mempengaruhi besarnya piutang PT. X? 3. Bagaimana pengaruh manajemen piutang terhadap stabilitas arus kas dan likuiditas perusahaan di PT. X (secara partial)? 4. Bagaimana pengaruh manajemen piutang terhadap stabilitas arus kas dan likuiditas perusahaan di PT. X (secara simultan)? 1.3. Tujuan Penelitian Berdasarkan permasalahan di atas, maka tujuan dilakukannya penelitian ini adalah sebagai berikut : 1. Mengetahui gambaran praktek manajemen piutang pada PT. X. 2. Mengidentifikasi faktor-faktor apa sajakah yang mempengaruhi besarnya piutang PT. X. 3. Menganalisis pengaruh manajemen piutang terhadap stabilitas arus kas dan likuiditas perusahaan di PT. X (secara partial). 4. Menganalisis pengaruh manajemen piutang terhadap stabilitas arus kas dan likuiditas perusahaan di PT. X (secara simultan) Manfaat Penelitian Penelitian ini diharapkan dapat memberikan informasi dan masukan bagi beberapa pihak yang berkepentingan antara lain : 1. Bagi perusahaan, hasil penelitian ini diharapkan dapat digunakan sebagai masukan dalam penetapan kebijaksanaan, pertimbangan dalam penyusunan perencanaan dan strategi dalam pengambilan keputusan yang kaitannya dengan kebijakan manajemen atau pengelolaan piutang (2) lost in hole : peralatan dinyatakan hilang di dalam sumur karena adanya masalah serius, seperti ledakan dan lain-lain

16 6 2. Bagi pihak lain, hasil penelitian ini diharapkan dapat bermanfaat sebagai referensi untuk penelitian lebih lanjut yang kaitannya dengan topik yang sama Ruang Lingkup Penelitian Penelitian ini diarahkan pada bagaimana perusahaan melakukan pengelolaan piutang perusahaan khususnya pada pemberi kerja PT. Pertamina Eksplorasi yang dapat mempengaruhi stabilitas arus kas dan likuiditas keuangan perusahaan. (2) lost in hole : peralatan dinyatakan hilang di dalam sumur karena adanya masalah serius, seperti ledakan dan lain-lain

17 II. TINJAUAN PUSTAKA Manajemen Piutang Menurut Niswonger et al (1999) piutang merujuk pada claims (tagihan) dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau organisasi sehingga piutang merupakan bagian yang signifikan dari aktiva lancar perusahaan. Sedangkan pengertian piutang secara khusus adalah suatu perkiraan yang timbul akibat adanya tambahan kegiatan perusahaan dalam pemberian kredit. Munawir (2002) menyebutkan bahwa piutang dagang adalah tagihan kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul tidak hanya karena penjualan bagarng dagangan secara kredit, tetapi karena hal-hal lain misalnya piutang kepada pegawai, piutang karena penjualan saham secara angsuran atau adanya uang muka untuk pembelian atau kontrak kerja lainnya. Piutang-piutang yang dimiliki oleh suatu perusahaan harus disajikan dalam neraca secara informatif. Piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya. Piutang biasanya memiliki bagian yang signifikan dari total aktiva lancar perusahaan (Niswonger et al, 1999). Brigham dan Houston (2001) menyatakan bahwa manajemen piutang dimulai dengan keputusan apakah akan memberikan kredit atau tidak, dalam manajemen piutang juga ada cara-cara piutang perusahaan dibentuk dan beberapa cara alternatif untuk memantau piutang. Sistem pemantauan digunakan, karena jika tidak piutang akan menumpuk menjadi suatu yang berlebihan, arus kas menurun dan piutang tak tertagih menutupi laba dari penjualan. Manajemen piutang mempelajari bagaimana piutang bisa dikelola dengan efisien. Rata-rata saldo piutang ditentukan oleh dua faktor yaitu penjualan kredit per hari dan jumlah hari rata-rata periode pengumpulan piutang. Keduanya sangat tergantung pada kebijakan kredit yang dijalankan oleh perusahaan. Piutang mengandung

18 8 resiko berupa kegagalan penagihan atau biasa disebut bad debts, kemungkinan resiko ini akan semakin kecil apabila perusahaan hanya melakukan penjualan kredit kepada pelanggan yang terkuat saja. Resiko piutang adalah tidak tertagih dan akan menimbulkan credit cost (biaya kredit). Biaya kredit tersebut adalah : 1. Kegagalan memenuhi default (kewajiban) atau kerugian piutang macet 2. Biaya penelitian dan penagihan yang lebih tinggi. 3. Bertambah besarnya modal dan biaya modal yang terkait dalam rekening-rekening piutang yang kurang layak (mereka yang membayar lambat, sehingga rata-rata jangka waktu penagihan menjadi bertambah panjang. Kebijaksanaan kredit suatu perusahaan merupakan suatu alat persaingan dengan perusahaan-perusahaan lain. Perluasan pemberian kredit ini hampir sama dengan kebijaksanaan pengurangan harga perusahaan. Antara kebijaksanaan kredit suatu perusahaan dengan tingkat penjualannya terdapat hubungan yang erat. Manajemen keuangan dari perusahaan itu yang menetapkan kebijaksanaan kredit. Menurut Riyanto (2001) kebijakan manajemen kredit suatu perusahaan ada tiga variabel utama yaitu : 1. Credit Standart Menentukan siapa yang pantas untuk diberikan kredit 2. Credit Terms Menentukan kondisi dimana waktu kredit dapat diperpanjang, contoh : perpanjangan waktu sampai 60 hari credit terms 30 hari 3. Collection Policies Menentukan seberapa agresif perusahaan tersebut akan mengejar orang yang tidak membayar hutang atau tterlambat membayar hutangnya. Faktor-faktor yang mempengaruhi jumlah piutang Dalam rangka memperbesar volume penjualan, perusahaan menjual produknya secara kredit. Penjualan kredit tidak langsung menambah kas, tetapi menimbulkan piutang dan baru kemudian pada waktu jatuh tempo baru terjadi aliran cash flow. Oleh karena itu piutang merupakan elemen modal kerja yang selalu berputar secara terus menerus dalam perputaran modal kerja.

19 9 Dalam keadaan normal dan penjualan dilakukan secara kredit, piutang mempunyai tingkat likuiditas yang jauh lebih tinggi daripada inventory, karena perputaran piutang ke kas membutuhkan satu langkah saja. Menurut Riyanto (2001) menetapkan faktor-faktor yang mempengaruhi besar kecilnya investasi dalam piutang adalah a. Volume penjualan kredit Makin besar proporsi penjualan kredit dari keseluruhan penjualan maka semakin besar jumlah investasi dalam piutang. Semakin besar volume penjualan kredit dari setiap tahun berarti perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Semakin besar jumlah piutang maka semakin besar resiko. b. Syarat pembayaran penjualan kredit Syarat ini dapat bersifat ketat atau lunak. Jika perusahaan menetapkan pembayaran ketat berarti perusahaan lebih mementingkan keselamatan kredit daripada profitabilitas. c. Ketentuan tentang pembatasan kredit Perusahaan dalam hal ini dapat menetapkan batas maksimal bagi kredit yang diberikan pelanggan. Semakin besar batas maksimal yang diberikan maka semakin besar dana yang diinvestasikan dalam piutang. d. Kebijakan dalam mengumpulkan piutang Perusahaan dapat menjalankan kebijakan dalam mengumpulkan piutang secara aktif maupun pasif. Perusahaan yang menjalankan kebijakan ini secara aktif mempunyai pengeluaran yang lebih besar untuk membiayai kegiatan pengumpulan piutang tersebut dibandingkan perusahaan yang menjalankan secara pasif. e. Kebiasaan membayar dari para pelanggan Ada pelanggan yang suka membayar dengan menggunakan cash discount dan ada juga pelanggan yang tidak menggunakan kesempatan ini. Hal ini tergantung dari cara penilaian mereka mana yang lebih menguntungkan dari kedua alternatif tersebut.

20 10 Kebijakan terhadap piutang yang masih belum tertagih Kebijakan terhadap piutang yang masih belum tertagih adalah prosedur yang ditempuh untuk memperoleh pembayaran dan rekening-rekening yang jatuh tempo (Sawir, 2001). Usaha penagihan piutang juga sebaiknya ditingkatkan karena akan mengurangi investasi dan pengeluaran piutang ragu-ragu serta akan meningkatkan laba perusahaan. Perusahaan dapat menggunakan piutang sebagai sumber dana yaitu melalui factoring maupun pledging dari piutang. a. Factoring (Anjak Piutang) Pengertian anjak piutang berdasarkan Surat Keputusan Menteri Keuangan No. 448/KMK.017/2000 adalah kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri b. Pledging (Penggandaan Piutang) Pledging hampir sama dengan factoring, hanya dalam pledging perusahaan menggandaikan piutangnya kepada lembaga keuangan untuk memperoleh dana bagi kelangsungan perusahaannya. Sumber dana dari piutang merupakan kesepakatan legal antara penjual barang atau jasa dengan lembaga keuangan. Kesepakatan itu dinyatakan dalam suatu prosedur yang harus dijalani oleh kedua belah pihak. Setelah itu perusahaan yang menggadaikan piutang mendapatkan faktur dari lembaga keuangan. Setelah itu lembaga keuangan mempelajari faktur tersebut dan membuat penilaian. Faktur perusahaan yang memenuhi syarat standar kredit lembaga keuangan, tidak dapat menggadaikan piutangnya. Kebijaksanaan pemberian piutang Menurut Barlian dan Sundjaja (2003), kebijakan kredit adalah suatu penetapan dalam penyelesaian pemberian kredit, standar kredit dan syarat kredit. Seleksi dalam pemberian kredit adalah suatu keputusan seseorang/perusahaan akan memberikan kerdit kepada pelanggannya dan jumlah kredit yang diberikan.

21 11 Lima dimensi utama yaitu : 1. Character (Karakter) Karakter yaitu melihat dan memperhatikan sifat pribadi, cara hidup, status sosial dan lain-lain. Hal ini penting karena berkaitan dengan keinginan untuk membayar. 2. Capacity (Kemampuan) Kemampuan yaitu melihat kemampuan pimpinan perusahaan beserta stafnya dalam memperoleh penjualan ataupun pendapatan yang dapat diukur dari penjualan yang dicapai pada masa lalu dan juga keahlian yang dimiliki dalam bidang usahanya. Hal ini berkaitan dengan kemampuan membayar. 3. Capital (Kapital) Kapital adalah mengukur posisi keuangan secara umum dengan memperhatikan kapital atau modal yang dimiliki perusahaan dan juga perbandingan utang dan kapital. 4. Collateral (Kolateral) Kolateral artinya mngukur besarnya aktiva yang akan diikatkan sebagai jaminan atas kredit 5. Condition (Kondisi) Kondisi disini maksudnya adalah memperhatikan kondisi perekonomian pada umumnya serta kecenderungan (trend) perekonomian yang akan mempengaruhi terhadap jalannya perusahaan. Analisis kredit memberi perhatian utama terhadap karakter dan kemampuan karena merupakan dasar yang utama dalam memberikan kredit. Pertimbangan terhadap 3K yang lain penting dalam menyusun rencana kredit serta dalam membuat keputusan, yang juga dipengaruhi oleh pengalaman dan pertimbangan dari analisis kredit. Informasi untuk memperoleh kredit biasanya diberikan bersamaan dengan formulir yang terdiri dari data keuangan, informasi kredit dan referensi. Itu juga bisa dibilang sebagai permohonan. Jika perusahaan sudah pernah memberikan kredit kepada pemohon maka perusahaan mempunyai sejarah dari informasi pembayarannya. Sumber dari luar yang termasuk informasi lain diantaranya

22 12 laporan keuangan, lembaga pemeringkat kredit, lembaga informasi kredit, assosiasi bisnis serta bank. Perusahaan tidak hanya menentukan kemampuan kredit dari pelanggan tetapi juga harus memperhatikan jumlah maksimum kredit yang diberikan. Selain itu perusahaan harus membuat batas kredit yaitu jumlah maksimum pelanggan yang dapat diberikan kredit. Stabilitas Kas Menurut Munawir (2002), pengertian kas adalah tunai yang dapat digunakan untuk membiayai operasi perusahaan, termasuk dalam pengertian kas adalah cek yang diterima dari para pelanggan dan simpanan perusahaan di bank dalam bentuk giro atau demand deposit, yaitu simpanan di bank yang dapat diambil kembali (dengan menggunakan cek atau bilyet). Menurut Ross (1998) dalam Octavia (2004), siklus kas adalah periode waktu antara pengeluaran kas dan penerimaan kas atas kas yang telah dikeluarkan tersebut. Atau dapat juga dikatakan sebagai selisih antara siklus operasi dengan periode hutang. Secara matematis dapat dirumuskan sebagai berikut : Siklus Kas = Siklus Operasi Periode Piutang..(1) Likuiditas Likuiditas adalah menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih menurut Riyanto (2001) tentang masalah likuiditas menyatakan bahwa masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansiilnya yang akan segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada saat tertentu merupakan kemampuan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai kemampuan membayar belum tentu dapat memenuhi segala kewajiban finansiilnya yang harus segera dipenuhi, atau dengan kata lain perusahaan tersebut belum tentu mempunyai kemampuan membayar.

23 13 Menurut Riyanto (2001) juga, likuiditas adalah kemampuan suatu perusahaan untuk dapat menyediakan alat-alat likuid sedemikian rupa sehingga dapat memenuhi kewajiban finansialnya pada saat ditagih. Sedangkan untuk mengukur likuiditas tersebut digunakan rasio likuiditas. Dengan demikian dapat dikatakan bahwa yang dimaksud dengan likuiditas adalah perbandingan antara jumlah uang tunai dan aktiva lain yang dapat disamakan dengan uang tunai disatu pihak dengan jumlah hutang lancar dan pengeluaran-pengeluaran rutin untuk penyelenggaraan perusahaan dilain pihak. Atau dapat pula dikatakan bahwa likuiditas adalah kecepatan dan kemudahan suatu aktiva untuk diubah menjadi kas. Pengaruh Manajemen Piutang terhadap Stabilitas Kas Perusahaan Menurut Riyanto (2001), guna menjalankan aktivitas perusahaan, kas sangat penting kedudukannya karena kas merupakan unsur modal kerja dan juga merupakan bagian dari investasi. Operasional kas harus benar-benar mencukupi dalam aktivitas perusahaan tersebut, karena dengan adanya kas yang cukup maka dapat menunjang kegiatan operasional dan sebaliknya apabila kas yang tersedia tidak mencukupi akan mengakibatkan terganggunya kegiatan operasional perusahaan itu sendiri. Operasional kas yang dimaksud adalah bagaimana caranya perusahaan dalam menjalankan aktivitas keuangan sesuai dengan produksi yang telah ditetapkan. Pada Riyanto (2001) juga disebutkan, arus kas masuk dan arus kas keluar harus diupayakan seimbang, artinya tidak terjadi saldo kas yang berlebihan ataupun keuntungan. Saldo kas yang berlebihan dari kebutuhan akan mengorbankan kegiatan operasional perusahaan karena tertanam jumlah uang kas yang tidak produktif. Tetapi sebaliknya saldo kas yang defisit akan menyebabkan perusahaan tidak dapat berjalan dengan baik dan akibat selanjutnya kegiatan perusahaan dapat terganggu karena kurangnya pembiayaan. Sehingga diperlukan adanya penyusunan anggaran penerimaan dan pengeluaran kas yang baik, sehingga menghasilkan jumlah saldo yang optimal agar dapat menunjang aktivitas perusahaan. Jumlah kas yang optimal berarti dapat membiayai operasi perusahaan sehari-hari dan kewajiban finansial perusahaan tetap pada saat ditagih.

24 14 Pengaruh Manajemen Piutang terhadap Likuiditas Perusahaan Menurut Riyanto (2001), makin cepat suatu piutang berputar, maka maka makin liquidlah piutang itu. Itu berarti bahwa periode piutang menjadi semakin pendek. Sehingga semakin pendek periode piutang, maka semakin likuidlah piutang itu. Demikian juga halnya dengan persediaan, hutang, dan kas. Pada Riyanto (2001) juga menyebutkan bahwa siklus operasi perusahaan mempengaruhi kelikuiditasan operasi perusahaan tersebut. Dan bahwa semakin panjang siklus operasi perusahaan, maka operasi perusahaan juga semakin illikuid (tidak likuid), karena kecepatan berubahnya aktiva menjadi kas menjadi semakin lambat akibat semakin panjangnya siklus operasi perusahaan. Dengan semakin pendeknya suatu siklus operasi perusahaan, maka aktiva perusahaan dapat dengan cepat diubah menjadi kas dan dapat dengan cepat pula digunakan untuk siklus operasi perusahaan yang berikutnya. Penelitian Terdahulu Susilo (2004) dalam penelitiannya yang berjudul Kajian Manajemen Piutang PT. Sucofindo (Persero) Jakarta bertujuan untuk mengidentifikasi dan menganalisis cara pengelolaan piutang, menganalisis faktor-faktor yang mempengaruhi besarnya piutang serta menganalisis dan mengetahui investasi dalam piutang. Alat analisis yang digunakan adalah analisis rasio, analisis horizontal, analisis investasi piutang, analisis biaya dan analisis regresi dengan SPSS versi 10. Hasil penelitian ini adalah pengelolaan piutang perusahaan tersebut tidak efektif dan faktor yang berpengaruh signifikan adalah usaha penagihan. Maya (2005) dalam penelitiannya yang berjudul Efektivitas Piutang dan Faktor-Faktor yang Mempengaruhi Besarnya Piutang PT. Biro Klasifikasi Indonesia (persero), penelitian ini bertujuan untuk mengetahui gambaran praktek manajemen piutang pada PT. Biro Klasifikasi Indonesia, mengidentifikasi dan menganalisis keefektifan manajemen piutang terhadap profitabilitas. Pengolahan data yang dilakukan secara manual dan komputerisasi adalah analisis horizontal, analisis vertikal, analisis rasio dan analisis profitabilitas. Dari hasil penelitian menyatakan pengelolaan piutang PT. Biro Klasifikasi Indonesia kurang baik, hasil

25 15 yang diperoleh dari setiap analisis yang ada hasilnya dibawah standar umum yang ditetapkan dan adapun beberapa saran yaitu membentuk kelompok khusus dari staf-staf untuk mengikuti pelatihan agar dapat memantau piutang dan melakukan penagihan dan pemberian insentif karyawan yang berhasil menagih piutang. Agustina (2009) dalam penelitiannya yang berjudul Analisis Efektivitas Manajemen Piutang (studi kasus PT. Unitex Tbk Bogor), penelitian ini bertujuan untuk mengetahui gambaran mengenai praktek manajemen piutang, menganalisis kinerja manajemen piutang, mengidentifikasi faktor-faktor yang mempengaruhi besarnya piutang serta mengetahui keefektivan pengelolaan manajemen piutang. Dari hasil penelitian menyatakan bahwa jika dilihat dari rasio keuangan, analisis vertical, analisis horizontal dan analisis investasi piutang hasil yang diperoleh dibawah standart yang telah ditentukan dengan beberapa saran yang diberikan yaitu membentuk kelompok khusus untuk dapat memantau piutang dan melakukan penagihan agresif serta percepatan penerbitan surat klaim terhadap produk yang rusak agar pembayaran piutang dari pelanggan bisa disegerakan.

26 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Kondisi piutang perusahaan digunakan sebagai dasar untuk menentukan atau menilai pengelolaan piutang perusahaan. Dalam penelitian ini dari proses pengelolaan piutang yang ada akan dievaluasi pelaksanaan proses penagihan dengan menggunakan analisis pengukuran kinerja. Pengukuran kinerja piutang dalam hal ini dianalisis berdasarkan data yang diperoleh dari laporan keuangan serta data dari bagian penagihan, dimana pengukuran kinerja piutang dianalisis dengan melakukan pengukuran output. Pengukuran dari aspek output adalah mengukur dan mengevaluasi dampak dari kebijakan proses penagihan yang dijalankan terhadap stabilitas kas dan likuiditas perusahaan. Pengukuran output menggunakan rasio-rasio yang dipakai dalam penelitian ini antara lain adalah rasio perputaran piutang (Account Receivable Turn-Over Ratio), periode penagihan rata-rata (Average Collection Period) dan analisis investasi piutang. Stabilitas kas disini diukur dengan menggunakan analisis cash conversion cycle dan likuiditas diukur dengan analisis ratio likuiditas yang meliputi rasio cepat dan ratio lancar. Pengukuran kinerja piutang dalam penelitian ini dipergunakan untuk melihat pengaruhnya terhadap stabilitas kas dan likuiditas perusahaan (Gambar 2). Dimulai dengan uji korelasi yaitu untuk memperoleh gambaran dari hubungan pengelolaan piutang pada PT. X dengan stabilitas kas dan likuiditas perusahaan tersebut, baru setelah itu dilakukan analisis regresi berganda untuk mengetahui pengaruh dari kinerja piutang tersebut terhadap stabilitas kas dan likuiditas perusahaan. Hasil dari analisis itu menjadi dasar untuk mendeskripsikan alternatifalternatif pengelolaan piutang yang efektif pada PT. X kaitannya dengan stabilitas kas dan likuiditas perusahaan tersebut.

27 17 PT. X Pola Penjualan secara Kredit Manajemen Piutang Faktor-faktor yang mempengaruhi besarnya piutang Eksternal Internal Neraca Catatan atas Laporan Keuangan Laba Rugi Analisis Penilaian Kinerja Piutang : - Account Receivable Turn-Over Ratio - Average Collection Period - Analisis investasi piutang Analisis Cash Conversion Cycle : - Days of Sales Outstanding - Days of Payable Outstanding Analisis Rasio Likuiditas : - Rasio Cepat - Rasio Lancar - Rasio Kas Analisis Korelasi Analisis Regresi Berganda Uji Normalitas Uji Multikolinearitas Uji Autokorelasi Uji Heteroskedastisitas Uji F dan Uji t Saran Pengelolaan Piutang Gambar 2. Kerangka Pemikiran Penelitian

28 Lokasi dan Waktu Penelitian Penelitian ini akan dilaksanakan di PT. X yang bertempat di Jakarta Selatan yang dipilih secara sengaja. Pengambilan data dilaksanakan selama lima bulan dimulai pada bulan Agustus sampai dengan bulan Desember Jenis dan Sumber Data Data yang dikumpulkan pada penelitian ini terdiri atas data sekunder dan data primer. Data sekunder diperoleh dari laporan keuangan, laporan manajemen tahunan, company profile perusahaan dan beberapa data penunjang diperoleh dari artikel, internet serta buku - buku yang berhubungan dengan penelitian. Data primer diperoleh melalui pengamatan langsung dan wawancara (tanya jawab berkaitan dengan objek penelitian) dengan pihak manajemen perusahaan terutama yang memiliki tugas dalam pengelolaan piutang. Pemilihan narasumber dilakukan secara sengaja dengan pertimbangan bahwa yang diwawancarai ahli dalam bidangnya. Hal ini dilakukan untuk memperoleh gambaran secara menyeluruh mengenai hal hal yang terkait dengan topik penelitian Metode Pengolahan dan Analisis Data Data kuantitatif yang diperoleh diolah secara manual dan secara komputerisasi dengan menggunakan analisis penilaian kinerja piutang, analisis cash conversion cycle dan rasio likuiditas serta analisis regresi berganda dan korelasi dengan menggunakan SPSS versi untuk mengetahui hubungan dan pengaruh dari penerapan manajemen piutang terhadap stabilitas kas dan likuiditas perusahaan. Pendekatan yang dilakukan dalam pengolahan hasil dan analisis data yang dikumpulkan dalam penelitian ini adalah pendekatan akuntansi. Data yang diolah disajikan dalam bentuk tabel dan grafik agar mudah dibaca, selanjutnya data tersebut diuraikan secara kualitatif dan disajikan dalam bentuk uraian secara deskriptif.

29 Analisis Penilaian Kinerja Piutang Analisis ini digunakan untuk mengetahui kondisi dan perkembangan kinerja piutang perusahaan. Pengukuran yang dipakai adalah dengan menggunakan analisis rasio perputaran piutang (Account Receivable Turn-Over Ratio), periode penagihan rata-rata (Average Collection Period) dan analisis investasi piutang. A. Rasio perputaran piutang (Account Receivable Turn-Over Ratio) Menurut Sawir (2001), rasio ini mengukur efisiensi pengelolaan piutang perusahaan, dimana rataan jangka waktu penagihan adalah rataan jangka waktu lamanya perusahaan harus menunggu pembayaran setelah melakukan penjualan. Semakin tinggi rasio maka modal kerja yang ditawarkan dalam piutang rendah, sebaliknya jika rasio ini semakin rendah berarti over investment yang dapat mengakibatkan semakin besar piutang artinya perusahaan tidak efektif dalam melakukan penagihan. Rasio ini dirumuskan sebagai berikut : Account Receivable Turn Over = Penjualan Piu tan g... (2) B. Periode penagihan rata-rata (Average Collection Period) Rasio ini menunjukkan jangka waktu rata-rata yang harus ditunggu perusahaan setelah melakukan penjualan sebelum menerima kas. Rasio ini dirumuskan sebagai berikut (Sawir, 2001): Average Collection Period = Piu tan g Penjualan Kredit Harian... (3) Dari perhitungan tersebut dapat diketahui apakah hari rata-rata penagihan piutang realisasi sesuai dengan standar atau tidak. Apabila hari rata-rata penagihan piutang selalu lebih besar daripada batas waktu pembayaran yang telah ditetapkan tersebut berarti cara penagihan piutang kurang efisien.

30 20 C. Analisis investasi piutang Metode yang biasa dilakukan untuk analisis investasi piutang pada umumnya sama dengan analisis investasi pada barang modal, yaitu dengan metode Net Present Value (NPV). Dalam metode NPV ini, menurut Sartoris dalam Susilo (2004) yaitu menyusun model keputusan kebijakan kredit yang memadukan semua manajemen aktiva lancar dengan tujuan memaksimumkan nilai perusahaan. Dalam analisis investasi piutang ditentukan juga dengan jumlah investasi yang tepat pada setiap periode yang diharapkan mendekati kenyataan dengan rata-rata investasi piutang yang terjadi. Analisis ini dilakukan dengan membandingkan investasi dalam piutang yang ditetapkan dengan investasi yang terjadi, analisis ini dirumuskan sebagai berikut : Investasi dalam Piutang = Penjualan Kredit Perputaran Piu tan g... (4) Analisis Siklus Konversi Kas (Cash Conversion Cycle) Menurut Keown (2005), metode ini menggunakan pendekatan bahwa tujuan perusahaan meminimalkan modal kerja dengan syarat modal kerja itu harus cukup untuk membiayai kegiatan operasi perusahaan. Meminimkan modal kerja dapat dilakukan dengan mempercepat penagihan kas dari penjualan, meningkatkan perputaran persediaan dan mengurangi pembelanjaan dengan kas. Siklus kas ini bisa dihitung sebagai berikut : Cash Conversion Cycle = DSO + DSI DPO... (5) A. Days of Sales Outstanding (DSO) DSO juga bisa dianggap sebagai rata-rata umur piutang perusahaan atau ratarata periode penagihan. Days of Sales Outstanding (DSO) bisa dihitung sebagai berikut : Days of Piu tan g Dagang Sales Outs tan ding ( DSO) =... (6) Penjualan Harian

31 21 B. Days of Sales in Inventory (DSI) DSI juga bisa dianggap rata-rata umur persediaan, yaitu rata-rata jumlah hari perusahaan menyimpan 1 dollar/rupiah persediaan. DSI bisa dihitung sebagai berikut : Days of Persediaan Sales Inventory ( DSI) =... (7) H arg a Pokok Penjualan Harian C. Days of Payable Outstanding (DPO) Rasio ini menunjukkan umur rata-rata (dalam jumlah hari) dari utang dagang perusahaan. Days of Payable Outstanding (DPO) bisa dihitung sebagai berikut: Days of Payable U tan g Dagang Outs tan ding ( DPO) =.. (8) H arg a Pokok Penjualan Harian Analisis Likuiditas Rasio likuiditas menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo. Rasio ini dapat menginterpretasikan posisi keuangan jangka pendek, rasio likuiditas terdiri dari : A. Ratio Cepat (Quick Ratio) Menurut Munawir (2002), rasio cepat merupakan perbandingan antara aktiva lancar dikurangi persediaan dengan utang lancar. Persediaan dianggap aktiva lancar yang kurang likuid. Rasio ini dirumuskan sebagai berikut : Aktiva Lancar Persediaan Rasio Cepat =... (9) Kewajiban Lancar B. Ratio Lancar (Current Ratio) Menurut Simamora (1999), rasio ini menunjukkan hubungan aktiva lancar dengan kewajiban lancar menurut nilai-nilai rupiahnya. Rasio ini menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek. Rasio ini dirumuskan sebagai berikut : Aktiva Lancar Rasio Lancar =...(10) Kewajiban Lancar

32 22 C. Ratio kas (Cash Ratio) Menurut Simamora (1999), rasio ini merupakan indikator rasio paling likuid dalam mengukur kemempuan sesungguhnya perusahaan dalam memenuhi kewajiban jangka pendek tepat pada waktunya. Rasio ini dirumuskan sebagai berikut : Kas & Bank Rasio Kas =...(11) Kewajiban Lancar Analisis Regresi Berganda dan Korelasi Analisis regresi berganda dan korelasi digunakan untuk menganalisis pengaruh dan hubungan dari kinerja piutang terhadap stabilitas kas dan likuiditas perusahaan. Analisis yang dilakukan antara lain : A. Analisis Korelasi Pearson Analisis korelasi pearson digunakan untuk menjelaskan derajat hubungan antara variabel bebas (independent) dengan variabel terikat (dependent). Menurut Ridwan (2004) korelasi pearson mempunyai ketentuan nilai r adalah -1 r +1. Apabila nilai r = -1 artinya korelasinya negatif sempurna; r = 0 artinya tidak ada korelasi; r = 1 berarti korelasinya sangat kuat. Hipotesis nol dan hipotesis alternatif yang akan diusulkan dan akan diuji secara korelasi adalah : Ho1 = Variabel Kas/Likuiditas tidak berkorelasi dengan Perputaran Piutang Ha1 = Variabel Kas/Likuiditas berkorelasi dengan Perputaran Piutang Ho2 = Variabel Kas/Likuiditas tidak berkorelasi dengan Penagihan Rata-Rata Ha2 = Variabel Kas/Likuiditas berkorelasi dengan Penagihan Rata-Rata Ho3 = Variabel Kas/Likuiditas tidak berkorelasi dengan Investasi Piutang Ha3 = Variabel Kas/Likuiditas berkorelasi dengan Investasi Piutang Ho4 = Variabel Perputaran Piutang tidak berkorelasi dengan Penagihan Rata-Rata Ha4 = Variabel Perputaran Piutang berkorelasi dengan Penagihan Rata-Rata Ho5 = Variabel Perputaran Piutang tidak berkorelasi dengan Investasi Piutang Ha5 = Variabel Perputaran Piutang berkorelasi dengan Investasi Piutang Ho6 = Variabel Penagihan Rata-Rata tidak berkorelasi dengan Investasi Piutang Ha6 = Variabel Penagihan Rata-Rata berkorelasi dengan Investasi Piutang

33 23 Menurut Aminah dan Sutarman (2008), pedoman yang digunakan untuk menerima atau menolak hipotesis jika menggunakan hipotesis nol (Ho) yang diusulkan adalah sebagai berikut : Ho diterima jika r-hitung < r-tabel, atau nilai p-value pada kolom sig.(2-tailed) > level significant (α). Ho ditolak jika r-hitung > r-tabel, atau nilai p-value pada kolom sig.(2- tailed) < level significant (α). B. Analisis Regresi Berganda Definisi regresi berganda menurut Boedijoewono (2001) adalah yang menggunakan lebih dari satu variabel yang mempengaruhi (independent variabel) untuk menaksir variabel dependent agar taksiran menjadi lebih akurat. Regresi menunjukan hubungan antara variabel yang satu dengan variabel yang lain. Sifat hubungan ini juga dapat dijelaskan antara variabel yang satu sebagai penyebab sedang yang lain sebagai akibat, dalam bentuk variabel yang independent (X) dan variabel yang dependent (Y). Pada penelitian ini analisis regresi berganda menghubungkan antara variabel kinerja piutang : Account Receivable Turn-Over Ratio (X 1 ), Average Collection Period (X 2 ) dan investasi piutang (X 3 ) dengan Cash Conversion Cycle (Y 1 ), serta Account Receivable Turn- Over Ratio (X 1 ), Average Collection Period (X 2 ) dan investasi piutang (X 3 ) dengan Likuiditas (Y 2 ). Hubungan ini ditampilkan dalam bentuk persamaan regresi, dimana variabel terikat (Y) dihubungkan dengan lebih dari satu variabel bebas (X 1, X 2, X 3,..., X n ) yang dapat dirumuskan sebagai berikut : Y = f (X) Y = f (X 1, X 2, X 3,..., X n ) Dimana : Stabilitas Kas Y 1 = f (X 1, X 2, X 3 ) Y 1 = a + b 1 X 1 + b 2 X 2 + b 3 X 3 Likuiditas Y 2 = f (X 1, X 2, X 3 ) Y 2 = a + b 1 X 1 + b 2 X 2 + b 3 X 3

34 24 Keterangan : Y 1 = Cash Conversion Cycle (CCC) Y 2 = Likuiditas a = Nilai intercept (konstanta) b = Koefisien regresi X1 = Account Receivable Turn-Over Ratio X2 = Average Collection Period X3 = Investasi piutang Linieritas hanya dapat diterapkan pada regresi berganda, karena memiliki variabel independent lebih dari satu. Suatu model regresi berganda dikatakan linier jika memenuhi syarat-syarat linieritas seperti normalitas data, bebas dari asumsi klasik statistik multikolineritas, autokorelasi dan heteroskedastisitas (Aminah dan Sutarman (2008). C. Pengujian Hipotesis Pengujian hipotesis dalam penelitian ini menggunakan : 1. Uji Normalitas Menurut Aminah dan Sutarman (2008), uji normalitas data ini sebaiknya dilakukan sebelum data diolah berdasarkan model-model penelitian. Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat dengan beberapa cara, antara lain adalah dengan nilai skewness, histogram dan Normal P-Plot. Nilai ini digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva serta letak tersebarnya titik-titik pada Normal P-Plot adalah menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah dengan garis diagonal. 2. Uji Multikolinearitas Menurut Aminah dan Sutarman (2008), uji ini diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel lain dalam satu model. Selain itu juga bertujuan untuk menghindari kebiasaan dalam

35 25 proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masingmasing variabel independen terhadap variabel dependen. Deteksi multikolinearitas pada suatu model dapat dilakukan dengan antara lain melihat nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai toleransi tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari asumsi klasik multikolinearitas. Semakin tinggi VIF maka semakin rendah tolerance. 3. Uji Autokorelasi (Uji Durbin Watson) Menurut Arief (2006), autokorelasi atau korelasi serial kemungkinan terjadi pada data time series. Akibat terjadinya autokorelasi adalah pengujian hipotesis dalam uji F dan uji t menjadi tidak valid dan jika diterapkan akan memberikan kesimpulan yang menyesatkan pada tingkat signifikasi dan koefisien regresi yang ditaksir. Menurut Aminah dan Sutarman (2008), deteksi autokorelasi dapat dilakukan dengan penentuan letak yang dibantu dengan tabel dl (batas bawah) dan du (batas atas), dan nilai k (jumlah variabel independent). Untuk mempercepat proses ada tidaknya autokorelasi dalam suatu model dapat digunakan patokan nilai Durbin Watson hitung mendekati angka Uji Heteroskedastisitas Heteroskedasitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain, atau gambaran hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain, atau adanya hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut sehingga dapat dikatakan model tersebut homoskedastisitas. Cara memprediksinya adalah dengan melihat pola Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas.

36 26 5. Uji F Berkaitan dengan uji yang akan dilakukan dalam uji regresi yang akan dilakukan secara simultan dengan F-test maka Ho yang diusulkan dalam uji regresi linier berganda adalah Ho diduga variabel Perputaran Piutang, Penagihan Rata-Rata dan Investasi Piutang secara bersama-sama tidak berpengaruh terhadap variabel Kas/Likuiditas dan sebaliknya untuk Ha (alternatif) Uji F digunakan untuk menguji hubungan linier dari seluruh variabel bebas secara bersama-sama (simultan) terhadap variabel dependen (Boedijoewono, 2001). Untuk menentukan uji F-tabel, tingkat signifikan yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-l) dimana n adalah jumlah variabel termasuk konstanta dengan kriteria uji yang digunakan : - Bila F hitung < F table, maka Ho diterima dan Ha ditolak, berarti semua variabel independen secara simultan tidak mempunyai hubungan linier yang signifikan terhadap variabel dependen. - Bila F hitung > F tabel, maka Ho ditolak dan Ha diterima, berarti semua variabel independen secara simultan mempunyai hubungan linier yang signifikan terhadap variabel dependen. 6. Uji t Guna dari uji t ini untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Untuk menentukan nilai t-tabel, tingkat signifikan yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-2) dimana n adalah jumlah observasi, k adalah variabel termasuk konstanta, dengan kriteria uji yang digunakan adalah : - Bila t-hitung > t-tabel, berarti ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen. - Bila t-hitung < t-tabel, berarti tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

37 IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan Sejarah Perusahaan PT. X adalah suatu perusahaan yang bergerak di bidang pengeboran sumur minyak, gas dan panas bumi yang beroperasi di daratan dan lautan. Perusahaan yang didirikan pada awal 1989 sebagai penyuplai bahan lumpur dan layanan engineering, setelah restrukturisasi di Juli 2005 berkembang menjadi perusahaan terkemuka nasional menyediakan berbagai layanan di bidang pengeboran di negara ini. Peraturan kualitas pada perusahaan ini adalah berdasarkan penawaran produk dan jasa pelanggan yang memenuhi maksud dan tujuan serta kewajiban secara kontrak terhadap pelanggan Profil Perusahaan Sejak didirikan, PT. X terus berupaya untuk membentuk tim manajemen yang handal dan professional serta mengembangkan sistem manajemen yang terdokumentasi dan telah diimplementasikan keseluruh organisasi perusahan. Tujuan utama PT. X adalah meminimilisasi biaya dan resiko untuk memberikan pelayanan demi kepuasan pelanggan serta memberikan penambahan nilai jual bagi pelanggan melalui teknologi yang terintegrasi serta inovasi yang berkesinambungan. PT. X didukung oleh vendor maupun perusahaan-perusahaan peralatan pemboran sumur minyak dari luar negeri yang mempunyai reputasi internasional. Sehingga pemilik proyek seperti Pertamina merasa puas dan memberikan penilaian yang baik atas prestasi PT. X. PT. X percaya pada investasi dan mempertahankan kualitas atas peralatan dengan inovasi dan teknologi terbaru untuk menyediakan peralatan pelanggan yang tepat untuk meningkatkan produktivitas dan memberikan biaya total yang lebih rendah. PT. X selalu menjaga komitmen dalam bidang kesehatan, keselamatan kerja dan lingkungan disemua aspek operasi. Komitmen itu mendorong dilakukannya perbaikan terusmenerus melalui kesadaran dan pengurangan risiko.

38 28 PT. X percaya bahwa setiap karyawan dapat menjadi pemimpin keselamatan di tempat kerja hanya dengan mengambil kepemilikan keselamatan mereka sendiri dan membuat kesehatan dan keselamatan orang di sekitar mereka perhatian utama. Komitmen untuk pengelolaan lingkungan hidup yang dipimpin PT. X untuk membangun sistem untuk memastikan PT. X memenuhi atau melampaui standar lingkungan dalam semua kegiatan Visi dan Misi Perusahaan Visi PT. X akan menjadi perusahaan dengan jaringan bertaraf nasional, yang memiliki fasilitas dan kualitas pelayanan yang memuaskan, dengan keuntungan yang optimal. Sedang misi misi PT. X yaitu : 1. Menyediakan peralatan pelanggan yang tepat untuk meningkatkan produktivitas 2. Menyediakan jasa- jasa engineering yang berkualitas 3. Meningkatkan hasil yang terbaik bagi stake holder Produk dan Jasa PT. X Pada awal didirikan PT. X bergerak dalam bidang oil services, khususnya Mud Engineering dan Pengadaan Material untuk Mud Services. Setelah diambil alih pada tahun 2005, bidang usaha PT. X dibagi menjadi : a. Oil Services, yaitu Jasa Kontraktor yang meliputi : 1) Mud Engineering Penyedia jasa yang harus memutuskan yang terbaik untuk komposisi fluida pengeboran sumur, berdasarkan faktor-faktor seperti tekanan, kimia, dan jenis batu yang diharapkan yang harus dihadapi. 2) Mud Logging Penyedia jasa pengeboran serta pengambilan sampel dari lubang sumur untuk analisis. Hal ini biasanya dalam bentuk potongan yang lengkap, atau beberapa potongan tanah, yang dikenal sebagai lumpur log. Hal ini terutama bermanfaat dalam industri minyak dan panas bumi industri

39 29 pengeboran sebagai analisis liar lumpur dapat membantu mendeteksi keberadaan minyak atau daerah panas bumi. 3) Directional Drilling (pemboran berarah) Penyedia jasa pengeboran sumur non-vertikal. Kombinasi alur kerja dan teknologi memberikan data kualitas jalur pengeboran yang tepat. Jasa ini memungkinkan para ahli untuk membuat waktu-keputusan penting untuk efisien dan akurat penempatan yang baik 4) Logging Penyedia jasa pembukaan lahan dimana umumnya terjadi proses di mana pohon-pohon tertentu ditebang untuk pengeboran sumur. 5) Cementing Penyedia jasa penyemenan. Semen mendukung dan melindungi casing dan membantu mencapai zona isolasi. Hal ini diperlukan untuk proses pemboran lebih terjaga, aman, ramah lingkungan dan menguntungkan. b. Supply Trading, yaitu pengadaan material, personal dan suku cadang untuk pemboran seperti : 1) Mud Chemical guna tes lumpur 2) Directional Drilling Equipments & Spare Parts (Peralatan dan Suku Cadang Pengeboran Berarah) 3) Labor Supply (Drilling & Mud Engineers) / Tenaga ahli pengeboran Pemilihan bidang-bidang usaha diatas adalah berdasarkan pemikiran dan pertimbangan bahwa pada saat ini masalah tingginya harga minyak bumi dan krisis energi telah menyebabkan pemerintah Indonesia tidak mempunyai banyak pilihan kecuali dengan terus menerus mencari sumber minyak bumi baru (eksplorasi), maupun mengoptimalkan sumur minyak-sumur minyak yang ada (development wells, work over services). Baik eksplorasi maupun eksploitasi sumur minyak akan menimbulkan permintaan pekerjaan bagi penyedia kontraktor oil services. Dengan dukungan vendor, peralatan dan engineer-engineer yang telah berpengalaman, hal ini

40 30 menjadi kunci sukses bagi PT. X untuk mendapatkan proyek-proyek pengerjaan sumur minyak dan menyelesaikannya dengan baik Identifikasi Proses Manajemen Piutang di PT. X Terjadinya piutang merupakan akibat pemberian jasa secara kredit, dimana perusahaan memberikan pelayanan jasanya terlebih dahulu baru mendapat balas jasa atau pembayaran. Kebijakan kredit dan kebijakan pemberian jasa perusahaan tergantung dari negoisasi kontrak yang dilakukan antara pemberi pekerjaan dengan PT. X pada saat negoisasi. Bermula dari proses tender yang diikuti perusahaan sampai dengan menjadi pemenang tender yang ditandai dengan adanya surat penunjukan pemenang, serta surat perintah mulai pekerjaan (SPMP) untuk pelaksanaan pengeboran sumur pertama. Setelah pekerjaan yang dilakukan di lapangan selesai, Koordinator Lapangan akan menyerahkan beberapa dokumen yang akan digunakan menjadi dasar pembuatan invoice tagihan untuk dilakukan proses verifikasi di kantor pusat (lampiran 4) Verifikasi Dokumen Invoice Tagihan Dokumen-dokumen yang dihasilkan dari pemboran sumur (Daily Drilling Report, Bottom Hole Assembly, Berita Acara dan sebagainya) merupakan bukti penting bagi PT. X sebagai vendor untuk dapat melakukan penagihan kepada pemberi kerja. Dokumen tersebut selanjutnya akan diproses oleh Bagian Keuangan PT. X untuk kemudian ditagihkan kepada pemberi kerja. Perhitungan dan penyusunan invoice kepada pemberi kerja dilakukan dengan mengecek dokumen-dokumen tersebut di atas harus sesuai dan konsisten satu dengan yang lainnya (misalnya antara Berita Acara Mulai Pekerjaan dengan Daily Report dan Equipment Activity Report harus sama dan konsisten). Untuk itu, diperlukan verifikasi teknis, sehingga pada saat dilakukan perhitungan dan penyusunan invoice oleh Bagian Keuangan, maka sudah tidak ada lagi inkonsistensi antar dokumen tersebut. Untuk menghindari kesalahan interpretasi dalam memverifikasi dokumen, maka Koordinator Lapangan di sumur tersebut yang ditunjuk saat itu harus melakukan verifikasi bersama pada saat menyerahkan kepada Bagian Keuangan. Setelah seluruh dokumen dinyatakan lengkap dan sesuai, maka dibuatkan surat

41 31 serah terima dokumen yang ditandatangani oleh engineer dan bagian keuangan. Adapun hal-hal yang perlu diperhatikan dalam proses verifikasi dokumen adalah sebagai berikut : a. Koordinator Lapangan harus telah ditetapkan oleh Koordinator Engineer pada saat PT. X akan mengirim engineer ke sumur yang dituju sesuai surat instruksi mobilisasi (surat pemanggilan) tertulis dari pemberi kerja oleh Company Man. b. Daily Drilling Report harus mencantumkan seluruh parameter, baik parameter mud motor, mud properties dan sebagainya. Data sebagaimana tercantum dalam laporan tersebut merupakan bukti tertulis tentang kemajuan (progress) pekerjaan pemboran, sehingga dapat digunakan sebagai alat bukti bila dikemudian hari terjadi perbedaan pendapat (dispute) antara PT. X dengan Pemberi Kerja. c. Laporan harian pemboran (Daily Drilling Report) harus mencantumkan kegiatan secara rinci dan akurat, dan dapat memperlihatkan adanya jam operasional, jam standby, dan jam dimana kondisi alat PT. X rusak (down time). Laporan yang benar dan akurat akan sangat mendukung manajemen dan mempercepat proses penagihan kepada Pemberi Kerja. d. Antara Laporan Harian Pemboran (Daily Drilling Report), Personal & Equipment Activity Report, Job Service Ticket, dan Berita Acara harus konsisten dan sama antara satu dengan lainnya. e. Summary Drilling Report dibuat oleh Directional Drilling Engineer dan ditandatangani oleh Company Man. f. Setiap kejadian atau peristiwa yang berkaitan dengan operasional sumur dan penting bagi PT. X, agar dibuatkan Berita Acara yang menjelaskan mengenai kejadian/peristiwa tersebut. Berita Acara tersebut ditandatangani oleh Engineer dan Company Man. g. Berita Acara Alat Tiba di lokasi dan Alat Keluar dari Lokasi (Berita Acara Serah Terima Peralatan) harus ditandatangi oleh Engineer dan Company Man. Berita Acara ini harus menjelaskan mengenai peralatan yang akan di

42 32 mobilisasi atau demobilisasi dengan data yang lengkap (jenis, nomor seri, jumlah dsb). Setiap Berita Acara tersebut harus dilampiri dengan tanda terima dari Pengangkut (Forwarder) dengan tanda tangan, nama jelas dan tanggal pada saat pengangkutan (sedapat mungkin nomor polisi kendaraan pengangkut dan nama pengemudi dicantumkan). h. Berita Acara Mulai Pekerjaan dan Selesai Pekerjaan harus mencantumkan jenis trayek, tanggal mulai dan selesai, dan ditandatangani oleh Engineer dan Company Man. i. Berita Acara Serah Terima Peralatan (Mulai Pekerjaan) dapat berbeda waktu dengan Berita Acara Mulai Pekerjaan. Namun Berita Acara Serah Terima Peralatan (Selesai Pekerjaan) harus sama waktunya (tanggal dan jam) dengan Berita Acara Selesai Pekerjaan. j. Laporan Akhir Sumur merupakan kumpulan dari seluruh Berita Acara dan Laporan-Laporan tersebut diatas yang dilaporkan kepada manajemen PT. X. Engineer harus menyiapkan 2 jenis copy, yaitu hard copy (asli dan fotocopy) serta soft copy dalam bentuk compact disc (CD) atau flash disk (USB). k. Permintaan Company Man untuk tambahan pekerjaan, tambahan peralatan dan Engineer harus dibuatkan Berita Acara sesuai dengan peruntukkannya. Sulitnya prosedur kelengkapan dokumen pendukung invoice tagihan inilah yang secara tidak langsung memakan waktu yang tidak singkat untuk menyelesaikannya. Pada kenyataannya dalam tahap ini saja PT. X melewatinya dalam waktu 1-3 bulan. Padahal dalam kontrak kerjasama tertera jangka waktu pembayaran adalah 30 hari Pencairan Invoice Tagihan Setelah invoice tagihan tersebut telah lolos dari verifikasi tim operasi Pemberi Kerja, maka selanjutnya dokumen tersebut akan diverifikasi kembali pada Bagian Keuangan Pemberi Kerja. Hal-hal yang diperiksa antara lain selain kelengkapan dokumen tagihan seperti halnya pada tim operasi sebelumnya, juga mengenai kelengkapan dokumen pajak, seperti SSP dan faktur pajak. Begitu

43 33 dokumen telah dinyatakan lengkap maka tidak lama invoice tagihan tersebut biasanya segera dicairkan. Pembayaran piutang yang dilakukan oleh para pemberi pekerjaan adalah dengan mentransfer melalui bank secara RTGS dalam mata uang Dollar Amerika Serikat. Divisi Keuangan (Account Recivable) menyerahkan cek/bilyet Giro atau bukti transfer kepada bagian adminsitrasi keuangan untuk dibuatkan bukti penerimaan uang. Setelah dibuatkan bukti penerimaan kas/bank dilaporkan kepada direksi untuk dimintakan disposisi atas penerimaan tersebut Pengelolaan Piutang Perusahaan Di PT. X piutang usaha diakui setelah jasa selesai diberikan dan telah diterbitkan invoice. Apabila suatu pekerjaan belum selesai dilakukan pada akhir suatu periode, piutang tersebut dicatat sebesar jumlah pekerjaan yang sudah dilakukan. Jadi piutang usaha dalam PT. X merupakan tagihan perusahaan kepada para pemberi pekerjaan yang timbul melalui transaksi penjualan jasa secara kredit. Piutang dalam perusahaan membutuhkan perhatian penting terlebih pada perusahaan jasa seperti pada PT. X karena sebagian besar aktivanya adalah berupa piutang. Setiap perubahan dalam jumlah dan besar piutang akan berakibat pada profitabilitas perusahaan. Peningkatan penjualan jasa yang belum terbayar berarti peningkatan piutang, hal ini membutuhkan tambahan sumber keuangan untuk mendukung peningkatan investasi dalam piutang tersebut karena cashflow dari suatu penjualan tidak dapat diinvestasikan sampai piutang tersebut tertagih. Penagihan piutang di PT. X akan dilakukan setelah perusahaan memberikan pelayanan jasanya. PT. X akan mengeluarkan invoice yang akan diakui sebagai pendapatan. Piutang yang telah dikeluarkan invoicenya ini dapat ditagih kepada pemberi kerja. Pada umumnya dalam perjanjian jangka waktu pelunasan setelah dikeluarkannya invoice adalah 30 hari. Namun jika terdapat hambatan bisa sampai 2-4 bulan, tergantung permasalahan yang dihadapi. Contohnya jika terdapat ketidakkonsistenan dokumen pendukung dalam verifikasi dapat memakan waktu satu bulan lebih untuk revisi invoice dan konsulidasi dengan pihak yang terkait dalam hal ini engineer dan pihak pemberi kerja yang

44 34 bersangkutan di lapangan (company man) serta dengan pejabat pemberi kerja yang memberi otorisasi pembayaran. Apabila piutang tersebut lebih dari satu tahun belum juga tertagih maka perkiraan piutang tersebut akan dihapus dari account piutang usaha dan dianggap sebagai piutang ragu-ragu. PT. X mempunyai kebijakan terhadap piutang yang masih belum tertagih mengikuti prosedur yang ditempuh untuk memperoleh pembayaran dan rekeningrekening yang jatuh tempo (Sawir, 2001). Perusahaan dapat menggunakan piutang sebagai sumber dana melalui Pledging (Penggandaian Piutang) yaitu dengan menggandaikan piutangnya kepada lembaga keuangan untuk memperoleh dana bagi kelangsungan perusahaannya. Sumber dana dari piutang merupakan kesepakatan legal antara PT. X dengan lembaga keuangan. Kesepakatan itu dinyatakan dalam suatu prosedur yang harus dijalani oleh kedua belah pihak. Kesepakatan tersebut selain berisi prosedur juga mengenai bunga yang harus dibayar yakni 15.5% per hari, platform pinjaman sebesar Rp ,00 dan jangka waktu pelunasan maksimal 90 hari. Dengan demikian PT. X memperoleh dana sementara untuk menutupi biaya operasionalnya sebelum piutang tersebut dibayar oleh pemberi kerja dan cashflow sementara akan aman. Sedangkan mengenai kebijakan dari dalam perusahaan, belum terdapat kebijakan khusus dari PT. X kaitannya dalam hal pemberian piutang. PT. X lebih mengandalkan kesepakatan yang akan dipenuhi antara kedua belah pihak yaktu PT. X dan pemberi kerja dalam hal pembayaran. Selain komitmen dari pemberi kerja untuk melunasi dalam tempo 30 hari, PT. X banyak mengandalkan karyawannya untuk monitoring dan usaha penagihan. Sehingga jumlah piutang tak tertagih akan banyak berkurang Faktor Faktor yang Mempengaruhi Piutang PT. X Faktor-faktor yang mempengaruhi besarnya piutang pada PT. X dapat dilihat dari dua faktor yaitu secara internal dan eksternal perusahaan. Berikut faktor-faktor yang mempengaruhi besarnya piutang :

45 35 a. Faktor Internal yaitu faktor-faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh perusahaan tersebut. Pada PT. X faktor internal yang dapat ditemukan antara lain adalah faktor usaha penagihan, penjualan kredit, piutang ragu-ragu dan beban usaha. - Usaha Penagihan Makin lama umur suatu piutang, maka kemungkinan piutang tersebut tidak tertagih makin besar. Agar piutang yang tidak tertagih jumlahnya semakin meningkat maka harus dikeluarkan biaya-biaya untuk menagih piutang tersebut. Usaha penagihan tersebut dilakukan dengan melakukan monitoring dan memperbanyak intensitas penagihan terhadap piutang tersebut. - Penjualan Kredit Tingkat penjualan kredit yang semakin besar maka akan berpengaruh pada peningkatan jumlah piutang. Dengan melakukan transaksi penjualan kredit yang cukup besar dalam satu tahun maka akan semakin besar piutang dari pelanggan, semakin besar pendapatan yang akan didapat PT. X dan akan semakin besar pula resiko yang harus ditanggung oleh PT. X apabila terjadi keterlambatan. Namun dengan besarnya piutang, perusahaan harus melakukan penagihan piutang kepada pelanggan secara rutin. Hal ini dilakukan agar jumlah piutang dari pelanggan tidak terlalu menumpuk dan tidak terjadi keterlambatan dalam pembayaran sehingga tidak terjadi piutang yang tidak tertagih. - Piutang Ragu-ragu Piutang ragu-ragu adalah piutang yang telah berumur lebih dari satu tahun. Semakin besar jumlah piutang maka semakin besar pula kemungkinan piutang tak tertagih. b. Faktor Eksternal yaitu faktor-faktor yang berasal dari luar perusahaan dan tidak dapat dikendalikan oleh perusahaan namun faktor ini mempengaruhi kondisi perusahaan. Yang termasuk faktor eksternal antara lain adalah kebijakan pemberi kerja, tingkat inflasi, nilai tukar rupiah/kurs.

46 36 - Kebijakan Pemberi Kerja Pemberi kerja memberlakukan kebijakan khusus dalam hal penagihan invoice pada perusahaannya. Dan kebijakan ini mau tidak mau diikuti oleh PT. X sebagai vendornya. Semakin rumit dan panjang birokrasi yang diberlakukan dalam kebijakan tersebut maka akan semakin besar resiko akan piutang tersebut lama tertagih. Perusahaan dapat menjalankan kebijakan dalam mengumpulkan piutang secara aktif maupun pasif. Perusahaan yang menjalankan kebijakan ini secara aktif mempunyai pengeluaran yang lebih besar untuk membiayai kegiatan pengumpulan piutang tersebut dibandingkan perusahaan yang menjalankan secara pasif. Namun hasil yang didapat juga akan semakin baik jika dijalankan secara aktif, karena lebih dapat meminimumkan piutang tak tertagih. - Tingkat Inflasi Tingkat inflasi pada umumnya digunakan untuk menentukan situasi ekonomi. Bagi PT. X, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, PT. X akan terdorong untuk melipatgandakan produksinya dengan cara memperbanyak pekerjaan yang dilakukan. Namun, bila inflasi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan PT. X, maka PT. X enggan untuk meneruskan produksinya. PT. X bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha PT. X ini mungkin akan bangkrut. - Nilai Tukar Rupiah/Kurs Pada umumnya pembayaran dari pemberi kerja kepada PT. X dilakukan dengan mata uang Dollar Amerika Serikat. Nilai tukar kurs/rupiah digunakan untuk menetapkan perbedaan besarnya pembayaran piutang kepada PT. X. Perbedaan ini tentunya dapat menguntungkan maupun dapat merugikan bagi PT. X, dengan melihat keadaan seperti itu PT. X melakukan prediksi keadaan nilai kurs rupiah dengan menanyakan perubahan nilai kurs ada bank-bank yang sudah menjalin kerjasama

47 37 dengan PT. X. Dengan hal tersebut PT. X dapat menentukan jumlah piutang untuk masa yang akan datang Penilaian Kinerja Piutang di PT. X Analisis penilaian kinerja piutang ini digunakan untuk menilai tingkat kinerja dari pengelolaan piutang PT. X. Dari hasil ini akan diperoleh gambaran mengenai kondisi pengelolaan piutang dan pengembangannya selama perionde analisis yaitu tahun Dalam hal ini analisis yang digunakan adalah rasio perputaran piutang, rasio periode rata-rata pengumpulan piutang dan analisis investasi piutang Rasio Perputaran Piutang (Account Receivable Turn-Over Ratio) Rasio ini menunjukkan berapa kali perusahaan melakukan penagihan terhadap piutangnya dalam satu periode. PT. X tidak mengeluarkan kebijakan khusus dalam pembayaran kredit bagi pemberi kerjanya. PT. X lebih mengikuti kebijakan yang telah dibuat sebelum pekerjaan dimulai yang tertuang dalam kontrak kerjasama. Dan pada umumnya dalam kontrak tersebut menyatakan jangka waktu pelunasan maksimal 30 hari setelah dikeluarkannya invoice. Pada tahun 2005, dimana perusahaan baru memulai usahanya kembali diperoleh perhitungan rasio rata-rata perputaran piutang yang sangat besar yaitu sebesar 170,71 kali. Hal ini dikarenakan perusahaan baru berusaha memperoleh pekerjaan, dan bisa dikatakan nilai penjualannya relatif kecil, dengan jumlah piutang yang sangat kecil pula. Dalam keadaan belum stabil ini maka diambil rata-rata dari tahun , rasio rata-rata perputaran piutang mulai membaik dengan nilai sebesar 3,68 kali. Hal ini berarti dalam satu periode perusahaan mampu melakukan kegiatan penagihan piutang sebanyak kurang lebih 3-4 kali. Dari rata-rata tersebut, tahun 2006 dan tahun 2007 memiliki rasio perputaran piutang diatas rata-rata yaitu 3,79 dan 4,12 kali. Pada tahun 2008 rasio perputaran piutangnya menurun menjadi 2,07 kali. Penurunan ini disebabkan terjadinya kenaikan piutang yang tidak diimbangi dengan kenaikan penjualan yang sepadan. Pada tahun 2008 piutang mengalami kenaikan sebesar 225,39% sedangkan penjualan hanya mengalami kenaikan 63,44%. Sampai dengan Desember 2009, terjadi kenaikan penjualan sebesar

48 38 7,38% dan piutang mengalami penurunan sehingga rasio perputaran piutang kembali mengalami kenaikan menjadi 4,73 kali. Tabel 2. Penilaian Kinerja Piutang Tahun PT. X Komponen Rasio Perputaran Piutang Rasio Periode Penagihan Investasi Piutang 18,000,000 3,849,527,818 6,748,474,916 21,958,977,098 10,313,644,843 Sumber : Laporan keuangan diolah Rasio Periode Penagihan Rata-Rata (Average Collection Period) Rasio ini adalah salah satu alat analisis guna melihat keefektifan perusahaan dalam melakukan penagihan dari penjualan kredit yang dilakukan perusahaan. Rasio ini memberikan perkiraan dalam hitungan hari mengenai kapan saat pembayaran atas penjualan kredit dilakukan pemberi kerja. Rata-rata periode pengumpulan piutang perusahaan selama kurang lebih 5 tahun adalah hari. Hal ini berarti perusahaan dapat kembali mengumpulkan pembayaran atas penjualan yang belum dibayar kepada pemberi kerja dalam waktu kurang lebih 88 hari. Periode pengumpulan piutang ini sudah jauh melampaui standar yang umumnya terdapat dalam kontrak kerjasama yang ditetapkan perusahaan yaitu 30 hari. Dapat dikatakan bahwa rata-rata periode pengumpulan piutang pada PT. X melebihi standar waktu yang ditetapkan, sehingga perusahaan masih perlu memperhatikan proses penagihan yang efektif untuk memcepat penagihan piutang tersebut.

49 Analisis Investasi Piutang Analisis investasi piutang ditentukan dengan jumlah investasi yang tepat pada setiap periode yang diharapkan mendekati kenyataan dengan rata-rata investasi piutang terjadi. Analisis ini dilakukan dengan membandingkan investasi dalam piutang yang ditetapkan dengan investasi yang terjadi. Hasil analisis investasi piutang dalam penelitian ini menunjukkan bahwa investasi dalam piutang yang ditetapkan dengan investasi yang terjadi terdapat selisih yang cukup besar. Investasi piutang yang diperoleh hasilnya sama dengan jumlah piutang yang ditetapkan perusahaan untuk setiap tahunnya. Pada tahun 2005 nilai investasi piutang sebesar Rp ,00 dan setiap tahunnya mengalami peningkatan. Pada tahun 2006 nilai investasi piutang yang ada mengalami kenaikan yang sangat besar sebesar Rp ,00. Selanjutnya pada tahun 2007 naik 75,31 persen dengan nilai investasi piutang sebesar Rp ,73 dan tahun 2008 kembali naik pesat dengan jumlah nilai investasi sebesar Rp ,00. Di tahun 2009 investasi piutang mengalami penurunan sebesar 46,97 persen dari tahun sebelumnya dengan nilai investasi sebesar Rp ,96. Hasil perhitungan rata-rata investasi piutang selama lima tahun diperoleh sebesar Rp ,34 yang dalam hal ini jumlahnya sama besar dengan jumlah piutang yang ditetapkan perusahaan. Hal ini membuktikan bahwa piutang yang terdapat pada perusahaan ini untuk setiap tahunnya hanya sedikit terdapat penunggakan pembayaran piutang hingga tahun berikutnya. Secara garis besar berdasarkan analisis penilaian kinerja piutang di PT. X pengelolaan piutang dapat disimpulkan bahwa pengelolaan piutang PT. X masih jauh berada di bawah standart yang telah ditetapkan perusahaan. Dari rasio perputaran piutang yang mempunyai nilai rata-rata 4,73 kali dengan standart 3 kali, rasio penagihan rata-rata yang mempunyai nilai rata-rata sebesar 88,11 hari dengan standart 30 hari maupun pada investasi piutang yang rata-rata semakin meningkat dari tahun ke tahun. Hal ini memerlukan alternatif pengelolaan piutang yang lebih efektif lagi sehingga dapat meningkatkan nilai rata-ratanya mendekati standart.