KPP Pratama Bandung Cibeunying, Sosialisasi Pelaporan SPT PPh 1770 S dan 1770 SS via e-filing

|

|

|

- Leony Hermawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 KPP Pratama Bandung Cibeunying, 2014 Sosialisasi Pelaporan SPT PPh 1770 S dan 1770 SS via e-filing

2 Definisi dan Dasar Hukum e-filing : suatu cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara on-line yang real time melalui internet pada website Direktorat Jenderal Pajak ( atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP); Dasar hukum e-filing : 1.Peraturan Dirjen Pajak No. PER-26/PJ/2012 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan; 2.Peraturan Dirjen Pajak No. PER-1/PJ/2014 tentang Tata Cara Penyampaian Surat Pemberitahuan Tahunan bagi Wajib Pajak Orang Pribadi yang Menggunakan Formulir 1770 S atau 1770 SS Secara e-filing Melalui Website Direktorat Jenderal Pajak ( 2

. Untuk mengakses aplikasi e-filing melalui website Direktorat Jenderal Pajak silahkan ketik alamat : efiling.pajak.go.id. atau lebih lengkapnya : https://efiling.")

3 Mengakses e-filing Saat ini aplikasi e-filing melalui website Direktorat Jenderal Pajak baru dapat memfasilitasi pelaporan formulir 1770S dan 1770SS, sedangkan formulir lainnya dapat dilaporkan melalui Penyedia Jasa Aplikasi (Application Service Provider-ASP). Untuk mengakses aplikasi e-filing melalui website Direktorat Jenderal Pajak silahkan ketik alamat : efiling.pajak.go.id. atau lebih lengkapnya : Penyedia Jasa Aplikasi (ASP) yang telah ditunjuk oleh Direktorat Jenderal Pajak untuk menyediakan layanan e-filing, yaitu :

4 Susunan Materi Persiapan Materi A2 dalam e-spt Aplikasi e-filing 4

5 I. Hal-hal yang perlu dipersiapkan 1. Komputer yang terhubung ke internet 2. Bukti Pemotongan PPh Pasal 21 Bukti Pemotongan 1721-A2; Bukti Pemotongan Tidak Final lainnya; dan/atau Bukti Pemotongan Final. 3. Daftar Harta 4. Daftar Kewajiban/Hutang 5. Daftar Anggota Keluarga Semua Bukti Pemotongan PPh Pasal 21 dapat dibuat dalam Aplikasi e-spt PPh Pasal

6 II. Membuat Dokumen A2 via e-spt PPh Pasal

7

8 Koneksi Basis Data Tentukan basis data yang digunakan

9 Login ke Basis Data Username : administrator Password : 123

10 Membuat SPT Desember 2013

11 Membuka SPT Desember 2013

12 Merekam data 1721 A2

13 Identitas Pegawai

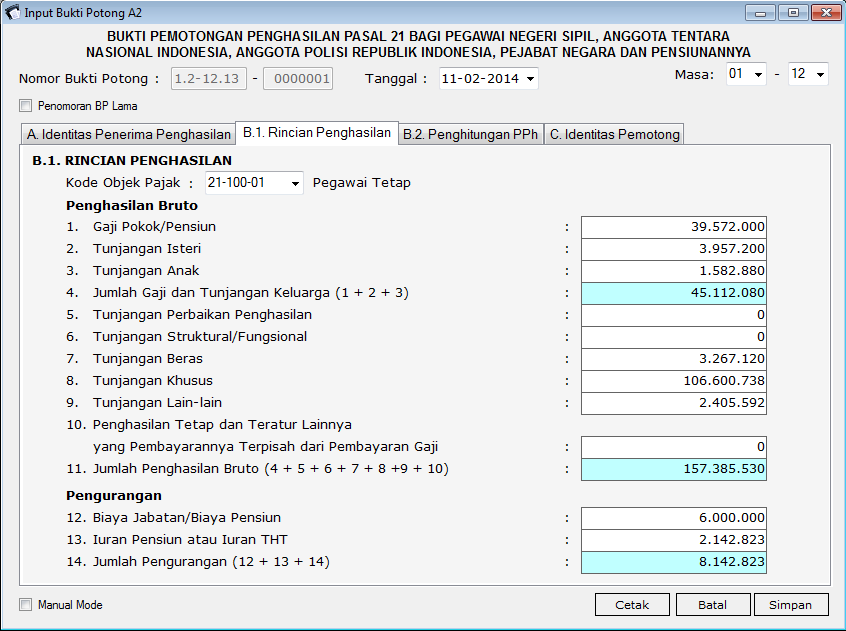

14 Rincian Penghasilan

15 Penghitungan PPh Dihitung oleh sistem

16 Identitas Pemotong Otomatis dikutip dari data Profil

17 Cetak 1721 A2

18 Preview A2 Tombol Cetak

19 Cetak ke Printer

20 Printout 1721-A2 (1)

21 Printout 1721-A2 (2)

22 III. Membuat dan Melaporkan SPT Tahunan PPh 1770 S atau 1770 SS dengan Aplikasi e-filing

23 Tahapan e-filing 1. Meminta e-fin 2.Registrasi 3.Aktivasi 4.Buat SPT 5.Meminta Kode Verifikasi 6.Mengirim SPT Yang sudah memiliki akun e-filing, langsung ke tahapan 4 s.d 6 23

24 1. Meminta Electronic Filing Identification Number (e-fin) Mengajukan permohonan e-fin ke KPP terdekat dengan ketentuan : 1. Menunjukkan asli kartu identitas diri atau kuasanya; 2. Melampirkan fotokopi identitas diri dan kartu NPWP atau Surat Keterangan Terdaftar; 3. Melampirkan surat kuasa khusus bermeterai dan fotokopi identitas diri Wajib Pajak apabila dikuasakan. e-fin diterbitkan paling lama satu hari kerja setelah permohonan diterima secara lengkap dan benar; Apabila tidak diaktivasi dalam jangka waktu paling lama 30 hari, maka e-fin tidak dapat dipergunakan, sehingga Wajib Pajak harus mengajukan permohonan kembali untuk memperoleh e-fin baru. Apabila e-fin hilang, Wajib Pajak dapat mengajukan permohonan pencetakan ulang dengan menunjukkan asli Kartu NPWP /SKT/ SPPKP. 24

25 Formulir Permohonan e-fin 25

26 Jawaban dari KPP : JALMI SOLEH : Jl. Purnawarman No. 19 Bandung :

27 2. Registrasi 1 2 Jika alamat tidak valid dan aktif, pesan dari sistem tidak dapat dikirim 27

28 Sistem akan memberitahu apabila registrasi anda telah berhasil, lanjutkan dengan mengecek anda

29 Sdr/i JALMI SOLEH yang terhormat Username Password Link aktivasi akun

30 Sistem akan menampilkan pesan apabila aktivasi akun anda berhasil

31 4. Membuat SPT 1 2 Diisi dengan username dan password yang dikirim oleh sistem via 31

32 Cara ke-1 : SPT 1770 S Wizard

33 Cara ke-1 : SPT 1770 S Wizard 1 Bendahara Dinas ABCD 2 Diisi dengan Nama Bendahara pada 1721-A2 Diisi dengan NPWP Bendahara pada 1721-A2 Diisi dengan Nomor Urut pada 1721-A2 Diisi dengan Tgl, Bulan dan Tahun pada 1721-A2 33 Diisi dengan pilihan PPh Pasal 21 Diisi dengan data pada daftar bagian A angka A2 (PPh pasal 21 yang telah dipotong dan dilunasi)

34 Cara ke-1 : SPT 1770 S Wizard Diisi dengan data pada daftar bagian A angka A2 (Jumlah Penghasilan Neto) 34

35 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai penghasilan lainnya 35

36 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai penghasilan luar negeri 36

37 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai penghasilan non objek pajak 37

38 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai penghasilan yang dikenakan PPh Final 38

39 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai harta 39

40 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai kewajiban/utang 40

41 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai tanggungan keluarga 41

42 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai bukti pembayaran zakat / sumbangan wajib keagamaan lainnya 42

43 Cara ke-1 : SPT 1770 S Wizard Maksimal 3 tanggungan keluarga 43

44 Cara ke-1 : SPT 1770 S Wizard Pilih Tidak bila tidak mempunyai bukti pemotongan PPh dari luar negeri yang sah 44

45 Cara ke-1 : SPT 1770 S Wizard Tidak perlu diisi bila tidak mempunyai bukti pembayarannya 45

46 Cara ke-1 : SPT 1770 S Wizard Hasil penghitungan sistem 46

47 Cara ke-1 : SPT 1770 S Wizard Diabaikan 47

48 Cara ke-2 : SPT 1770 S 48

49 Cara ke-3 : SPT 1770 SS 49

50 5. Meminta Kode Verifikasi JALMI SOLEH Membuat Draft 2.Melengkapi SPT 3.Minta Kode Verifikasi 4.Kirim SPT Sistem akan mengirim pesan ke alamat anda berisi kode verifikasi 50

51 Sistem akan menampilkan konfirmasi permintaan kode verifikasi lalu Klik Ya

52 Sistem akan menampilkan informasi; bahwa sistem telah dikirim ke anda dan segera cek anda masing-masing

53 Klik dari e- tentang kode verifikasi

54 Salin/copy 6 digit kode verifikasi, untuk pengiriman SPT

55 6. Mengirim SPT JALMI SOLEH Membuat Draft 2.Melengkapi SPT 3.Minta Kode Verifikasi 4.Kirim SPT Sistem akan meminta kode verifikasi yang ada pada pesan yang anda terima 55

56 Setelah di isi klik Kirim Isi kolom dengan 6 digit kode verifikasi yang telah di dapat

57 6. Mengirim SPT JALMI SOLEH Membuat Draft 2.Melengkapi SPT 3.Minta Kode Verifikasi 4.Kirim SPT Semua tahapan telah berhasil dijalankan, berarti anda selesai menyampaikan SPT via e-filing. Selanjutnya anda akan menerima tanda terima SPT 57 elektronik via .

58 Contoh Tanda Terima SPT Elekronik JALMI SOLEH

59

Panduan Pelaporan SPT Tahunan Orang Pribadi Secara Elektronik. JKTIDH-2 Human Capital Information Management

Panduan Pelaporan SPT Tahunan Orang Pribadi Secara Elektronik Langkah pertama, buka HC Online melalui Intra.garuda-indonesia.com, lalu dibawah foto Pegawai terdapat nomor e-fin Pegawai. Apabila belum memiliki

Panduan Pelaporan SPT Tahunan Orang Pribadi Secara Elektronik Langkah pertama, buka HC Online melalui Intra.garuda-indonesia.com, lalu dibawah foto Pegawai terdapat nomor e-fin Pegawai. Apabila belum memiliki

1. Silakan buka 2. Klik Daftar. Sebelum melakukan registrasi pastikan

1. Silakan buka www.djponline.pajak.go.id 2. Klik Daftar Sebelum melakukan registrasi pastikan bahwa E-FIN sudah diaktivasi oleh KPP/KP2KP 3. Isilah NPWP EFIN Kode Keamanan 4. Klik Verifikasi 5. Isikan

1. Silakan buka www.djponline.pajak.go.id 2. Klik Daftar Sebelum melakukan registrasi pastikan bahwa E-FIN sudah diaktivasi oleh KPP/KP2KP 3. Isilah NPWP EFIN Kode Keamanan 4. Klik Verifikasi 5. Isikan

BAB IV PEMBAHASAN HASIL PENGAMATAN

BAB IV PEMBAHASAN HASIL PENGAMATAN Seperti yang sudah dijelaskan pada BAB II (Tinjauan Pustaka), bahwa EFIN merupakan Nomor Identitas yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib Pajak

BAB IV PEMBAHASAN HASIL PENGAMATAN Seperti yang sudah dijelaskan pada BAB II (Tinjauan Pustaka), bahwa EFIN merupakan Nomor Identitas yang diterbitkan oleh Direktorat Jenderal Pajak kepada Wajib Pajak

PETUNJUK PENGISIAN DAN PELAPORAN SPT DENGAN E-FILLING. (Untuk penghasilan bruto lebih dari 60 juta rupiah)

") PETUNJUK PENGISIAN DAN PELAPORAN SPT DENGAN E-FILLING (Untuk penghasilan bruto lebih dari 60 juta rupiah) I. Bagi Karyawan atau Dosen yang sudah pernah mendaftar e-fin dan telah registrasi online, langkah

PETUNJUK PENGISIAN DAN PELAPORAN SPT DENGAN E-FILLING (Untuk penghasilan bruto lebih dari 60 juta rupiah) I. Bagi Karyawan atau Dosen yang sudah pernah mendaftar e-fin dan telah registrasi online, langkah

DIREKTUR JENDERAL PAJAK,

PERATURAN DIRJEN PAJAK NOMOR PER-1/PJ/2014 TANGGAL 6 JANUARI 2014 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YANG MENGGUNAKAN FORMULIR 1770S ATAU 1770SS SECARA

PERATURAN DIRJEN PAJAK NOMOR PER-1/PJ/2014 TANGGAL 6 JANUARI 2014 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YANG MENGGUNAKAN FORMULIR 1770S ATAU 1770SS SECARA

CEPAT MUDAH AMAN. Pelaporan SPT melalui e-filing PJ.091/KUP/S/001/ Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016 djponline.pajak.go.id Pelaporan SPT melalui e-filing CEPAT MUDAH AMAN PJ.091/KUP/S/001/2016-00 Cara penyampaian SPT Tahunan secara

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016 djponline.pajak.go.id Pelaporan SPT melalui e-filing CEPAT MUDAH AMAN PJ.091/KUP/S/001/2016-00 Cara penyampaian SPT Tahunan secara

Panduan Penyampaian SPT tahunan PPh Online. JKTIDH-2 Human Capital Information Management

Panduan Penyampaian SPT tahunan PPh Online Menyiapkan data EFIN Registrasi Aktivasi Buat SPT online Meminta Kode Verifikasi Mengirim SPT Data e-fin terletak di bawah foto pegawai Dan jika tidak terdapat

Panduan Penyampaian SPT tahunan PPh Online Menyiapkan data EFIN Registrasi Aktivasi Buat SPT online Meminta Kode Verifikasi Mengirim SPT Data e-fin terletak di bawah foto pegawai Dan jika tidak terdapat

TUTORIAL PELAPORAN SPT TAHUNAN DENGAN E-FILING

TUTORIAL PELAPORAN SPT TAHUNAN DENGAN E-FILING Dokumen yang perlu disiapkan: - Formulir 1721-A2 dari Bendahara/Keuangan - Fotokopi Kartu Keluarga - Print Out Aplikasi SIHARKA 1. Buka email dan temukan

TUTORIAL PELAPORAN SPT TAHUNAN DENGAN E-FILING Dokumen yang perlu disiapkan: - Formulir 1721-A2 dari Bendahara/Keuangan - Fotokopi Kartu Keluarga - Print Out Aplikasi SIHARKA 1. Buka email dan temukan

PETUNJUK PENGISIAN DAN PELAPORAN SPT DENGAN E-FILLING

PETUNJUK PENGISIAN DAN PELAPORAN SPT DENGAN E-FILLING I. Bagi Karyawan atau Dosen yang sudah pernah mendaftar e-fin dan telah registrasi online, langkah pelaporannya adalah sebagai berikut: 1. Buka web

PETUNJUK PENGISIAN DAN PELAPORAN SPT DENGAN E-FILLING I. Bagi Karyawan atau Dosen yang sudah pernah mendaftar e-fin dan telah registrasi online, langkah pelaporannya adalah sebagai berikut: 1. Buka web

PJ.091/KUP/S/001/

PJ.091/KUP/S/001/2017-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

PJ.091/KUP/S/001/2017-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

PJ.091/KUP/S/006/

PJ.091/KUP/S/006/2018-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

PJ.091/KUP/S/006/2018-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

2. Masukkan password e-filing yang diinputkan pada tahap registrasi pada kolom Password.

1. Mengisi SPT 1770S Formulir SPT Tahunan 1770S adalah bentuk formulir SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi bagi Wajib Pajak yang mempunyai penghasilan dari satu atau lebih pemberi kerja;

1. Mengisi SPT 1770S Formulir SPT Tahunan 1770S adalah bentuk formulir SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi bagi Wajib Pajak yang mempunyai penghasilan dari satu atau lebih pemberi kerja;

BAB IV HASIL DAN PEMBAHASAN

19 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Instansi 1. Sejarah KPP Pratama Kebumen Sejarah berdirinya Kantor Pelayanan Pajak Kebumen bermula dari Kantor Dinas Luar Tingkat I yang merupakan cabang

19 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Instansi 1. Sejarah KPP Pratama Kebumen Sejarah berdirinya Kantor Pelayanan Pajak Kebumen bermula dari Kantor Dinas Luar Tingkat I yang merupakan cabang

TATA CARA PENYAMPAIAN SPT TAHUNAN SECARA e-filing MELALUI MENGAJUKAN PERMOHONAN e-fin. e-fin

TATA CARA PENYAMPAIAN SPT TAHUNAN SECARA e-filing MELALUI www.pajak.go.id 1 MENGAJUKAN PERMOHONAN a MELALUI WEBSITE DIREKTORAT JENDERAL PAJAK (www.pajak.go.id) b MELALUI KANTOR PELAYANAN PAJAK TERDEKAT

TATA CARA PENYAMPAIAN SPT TAHUNAN SECARA e-filing MELALUI www.pajak.go.id 1 MENGAJUKAN PERMOHONAN a MELALUI WEBSITE DIREKTORAT JENDERAL PAJAK (www.pajak.go.id) b MELALUI KANTOR PELAYANAN PAJAK TERDEKAT

BAB II KAJIAN PUSTAKA. Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak yaitu iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan)

Sistem Pembayaran Pajak Secara Elektronik

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK Sistem Pembayaran Pajak Secara Elektronik Billing System DIREKTORAT JENDERAL PAJAK Pengertian Billing System Metode pembayaran elektronik dengan menggunakan

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK Sistem Pembayaran Pajak Secara Elektronik Billing System DIREKTORAT JENDERAL PAJAK Pengertian Billing System Metode pembayaran elektronik dengan menggunakan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 39 /PJ/2011 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 39 /PJ/2011 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 39 /PJ/2011 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG

TATA CARA PELAPORAN SPT PPh 21 SECARA ON LINE (E-FILING)

") A. Pengantar TATA CARA PELAPORAN SPT PPh 21 SECARA ON LINE (E-FILING) Setiap warga negara Indonesia (WNI) yang memiliki Nomor Peserta Wajib Pajak (NPWP), wajib membuat laporan Surat Pemberitahuan Tahunan

A. Pengantar TATA CARA PELAPORAN SPT PPh 21 SECARA ON LINE (E-FILING) Setiap warga negara Indonesia (WNI) yang memiliki Nomor Peserta Wajib Pajak (NPWP), wajib membuat laporan Surat Pemberitahuan Tahunan

PENDAHULUAN DJP ONLINE PERHATIAN OKE LANJUT: LOG IN

PENDAHULUAN DJP ONLINE Penyampaian SPT Tahunan untuk karyawan, pegawai, atau usahawan pekerjaan bebas. Pada awal bulan lalu, DJP me-release aplikasi pajak online terbaru bernama DJP ONLINE. Secara fungsi

PENDAHULUAN DJP ONLINE Penyampaian SPT Tahunan untuk karyawan, pegawai, atau usahawan pekerjaan bebas. Pada awal bulan lalu, DJP me-release aplikasi pajak online terbaru bernama DJP ONLINE. Secara fungsi

DIREKTUR JENDERAL PAJAK,

PERATURAN DIRJEN PAJAK NOMOR PER-06/PJ/2014 TANGGAL 7 MARET 2014 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YANG MENGGUNAKAN FORMULIR 1770S ATAU 1770SS SECARA

PERATURAN DIRJEN PAJAK NOMOR PER-06/PJ/2014 TANGGAL 7 MARET 2014 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YANG MENGGUNAKAN FORMULIR 1770S ATAU 1770SS SECARA

BAB III HASIL PENELITAN. pajak untuk mempermudah administrasi perpajakan yang dipergunakan sebagai

BAB III HASIL PENELITAN A.Pengertian a. NPWP (Nomor Pokok wajib Pajak) adalah nomor yang diberikan kepada wajib pajak untuk mempermudah administrasi perpajakan yang dipergunakan sebagai tanda pengenal

BAB III HASIL PENELITAN A.Pengertian a. NPWP (Nomor Pokok wajib Pajak) adalah nomor yang diberikan kepada wajib pajak untuk mempermudah administrasi perpajakan yang dipergunakan sebagai tanda pengenal

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2017 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2017 TENTANG PETUNJUK PELAKSANAAN PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2017 TENTANG PETUNJUK PELAKSANAAN PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 47/PJ/2008 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN DAN PENYAMPAIAN PEMBERITAHUAN PERPANJANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 47/PJ/2008 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN DAN PENYAMPAIAN PEMBERITAHUAN PERPANJANGAN

Panduan Pengisian E-Filing 1770S (Penghasilan Bruto lebih dari 60 juta rupiah)

") Panduan Pengisian E-Filing 1770S (Penghasilan Bruto lebih dari 60 juta rupiah) Efiling merupakan program yang digunakan untuk pengisian SPT Tahunan secara online, sehingga WP bisa melaporkan SPTnya dimanapun

Panduan Pengisian E-Filing 1770S (Penghasilan Bruto lebih dari 60 juta rupiah) Efiling merupakan program yang digunakan untuk pengisian SPT Tahunan secara online, sehingga WP bisa melaporkan SPTnya dimanapun

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE Contributed by Administrator Tuesday, 08 December 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -Â

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE Contributed by Administrator Tuesday, 08 December 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -Â

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

: Prosedur Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi Secara Elektronik : Ni Putu Putri Yuliana Dewi ABSTRAK

Judul Nama : Prosedur Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi Secara Elektronik : Ni Putu Putri Yuliana Dewi Nim : 1406043046 ABSTRAK e-spt adalah Surat Pemberitahuan beserta lampiran-lampirannya

Judul Nama : Prosedur Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi Secara Elektronik : Ni Putu Putri Yuliana Dewi Nim : 1406043046 ABSTRAK e-spt adalah Surat Pemberitahuan beserta lampiran-lampirannya

BAB IV ANALISA DAN PEMBAHASAN

BAB IV ANALISA DAN PEMBAHASAN 4.1. Prosedur e-filing dalam pengadministrasian perpajakan Sesuai dengan peraturan PER-146/PJ/2006 tanggal 29 September 2006, tentang Petunjuk Pengisian SPT Masa PPN dan Lampiran

BAB IV ANALISA DAN PEMBAHASAN 4.1. Prosedur e-filing dalam pengadministrasian perpajakan Sesuai dengan peraturan PER-146/PJ/2006 tanggal 29 September 2006, tentang Petunjuk Pengisian SPT Masa PPN dan Lampiran

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 32 /PJ/2017 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 32 /PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 32 /PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

BAB 3 METODE PENELITIAN

BAB 3 METODE PENELITIAN 1.1 Metode Pengumpulan Data Metode pengumpulan data berupa suatu perntaan tentang sifat, keadaan, kegiatan tertentu dan sejenisnya. Pengumpulan data dilakukan untuk mendapatkan

BAB 3 METODE PENELITIAN 1.1 Metode Pengumpulan Data Metode pengumpulan data berupa suatu perntaan tentang sifat, keadaan, kegiatan tertentu dan sejenisnya. Pengumpulan data dilakukan untuk mendapatkan

LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET

LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu Banjarnegara 2014 *landscape lebih baik LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu

LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu Banjarnegara 2014 *landscape lebih baik LAPOR SPT TAHUNAN PPh OP MELALUI INTERNET Amin Isnanto Penerbit: CV. Gunung Perahu

PER - 39/PJ/2011 TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YA

PER - 39/PJ/2011 TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YA Contributed by Administrator Friday, 23 December 2011 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 39/PJ/2011 TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YA Contributed by Administrator Friday, 23 December 2011 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14/PJ/2013

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14/PJ/2013 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14/PJ/2013 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA

Penyampaian SPT Tahunan secara e-filing WP OP dengan formulir 1770S atau 1770SS. Lebih Mudah Lebih Murah Lebih Cepat

Penyampaian SPT Tahunan secara e-filing WP OP dengan formulir 1770S atau 1770SS Lebih Mudah Lebih Murah Lebih Cepat Latar belakang Proses penerimaan SPT Tahunan selama ini menimbulkan efek antrian WP di

Penyampaian SPT Tahunan secara e-filing WP OP dengan formulir 1770S atau 1770SS Lebih Mudah Lebih Murah Lebih Cepat Latar belakang Proses penerimaan SPT Tahunan selama ini menimbulkan efek antrian WP di

DJP Online : Cara Daftar dan Lapor SPT Efiling Pajak 2016

DJP Online : Cara Daftar dan Lapor SPT Efiling Pajak 2016 AJON WU 6 MARET 2016 DJP Online : Cara Daftar dan Lapor SPT Efiling Pajak 2016 Sejak hadirnya DJP Online, melaporkan SPT Tahunan pajak sekarang

DJP Online : Cara Daftar dan Lapor SPT Efiling Pajak 2016 AJON WU 6 MARET 2016 DJP Online : Cara Daftar dan Lapor SPT Efiling Pajak 2016 Sejak hadirnya DJP Online, melaporkan SPT Tahunan pajak sekarang

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 03 /PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 03 /PJ/2015 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 03 /PJ/2015 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA

BAB III GAMBARAN DATA

37 BAB III GAMBARAN DATA A. Surat Pemberitahuan (SPT) 1. Dasar Hukum Untuk lebih memahami gambaran tentang Tata Cara Penyampaian Surat Pemeberitahuan (SPT) kita dapat melihat secara jelas dari peraturan

37 BAB III GAMBARAN DATA A. Surat Pemberitahuan (SPT) 1. Dasar Hukum Untuk lebih memahami gambaran tentang Tata Cara Penyampaian Surat Pemeberitahuan (SPT) kita dapat melihat secara jelas dari peraturan

BAB III PEMBAHASAN. Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Subjek pajak dalam negeri adalah :

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Pajak Berdasarkan Undang-Undang KUP Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Pajak Berdasarkan Undang-Undang KUP Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

https://djponline.pajak.go.id/account/login

https://djponline.pajak.go.id/account/login 1. Bagi yang sudah mendaftar dapat langsung login, dengan cara menginputkan NPWP dan passwordnya yaitu yang anda isikan pada waktu pendaftaran. 2. Bagi yang

https://djponline.pajak.go.id/account/login 1. Bagi yang sudah mendaftar dapat langsung login, dengan cara menginputkan NPWP dan passwordnya yaitu yang anda isikan pada waktu pendaftaran. 2. Bagi yang

BAB IV PEMBAHASAN. Pajak merupakan salah satu sumber penerimaan bagi negara yang dapat

BAB IV PEMBAHASAN Pajak merupakan salah satu sumber penerimaan bagi negara yang dapat membantu pembangunan nasional, besar dan kecilnya pajak suatu negara ditentukan berdasarkan tingkat pendapatan rakyat

BAB IV PEMBAHASAN Pajak merupakan salah satu sumber penerimaan bagi negara yang dapat membantu pembangunan nasional, besar dan kecilnya pajak suatu negara ditentukan berdasarkan tingkat pendapatan rakyat

BAB I PENDAHULUAN. Salah satu sumber dana bagi pendapatan negara berasal dari pajak. Pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu sumber dana bagi pendapatan negara berasal dari pajak. Pajak menyumbangkan dana cukup besar bagi pendapatan suatu negara. Pendapatan ini nantinya akan digunakan

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu sumber dana bagi pendapatan negara berasal dari pajak. Pajak menyumbangkan dana cukup besar bagi pendapatan suatu negara. Pendapatan ini nantinya akan digunakan

Dokumen ini menerangkan cara penggunaan dan fitur-fitur yang terdapat pada system registrasi koperasi online ini.

PROSES REGISTRASI ULANG KOPERASI Untuk mempermudah proses registrasi ulang koperasi-koperasi di seluruh Indonesia, Sistem Elektronik Administrasi dan Layanan Badan Hukum Koperasi (SALBH-KOP) menyediakan

PROSES REGISTRASI ULANG KOPERASI Untuk mempermudah proses registrasi ulang koperasi-koperasi di seluruh Indonesia, Sistem Elektronik Administrasi dan Layanan Badan Hukum Koperasi (SALBH-KOP) menyediakan

Laporan Tahunan. Penempatan Harta. Amnesti Pajak. Online. Pajeg Lempung Pajak Online

Laporan Tahunan Penempatan Harta Amnesti Pajak Online Pajeg Lempung Pajak Online Simulasi Pelaporan Tahunan Penempatan Harta Amnesti Pajak via internet djponline.pajak.go.id Siapkan: Surat Keterangan Pengampunan

Laporan Tahunan Penempatan Harta Amnesti Pajak Online Pajeg Lempung Pajak Online Simulasi Pelaporan Tahunan Penempatan Harta Amnesti Pajak via internet djponline.pajak.go.id Siapkan: Surat Keterangan Pengampunan

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN A. Hasil Pengamatan Berdasarkan hasil pengamatan penulis selama melaksanakan magang pada tanggal 16 Februari sampai dengan 31 Maret 2015 di Kantor Pelayanan Pajak

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN A. Hasil Pengamatan Berdasarkan hasil pengamatan penulis selama melaksanakan magang pada tanggal 16 Februari sampai dengan 31 Maret 2015 di Kantor Pelayanan Pajak

PANDUAN PENGGUNAAN APLIKASI SISTEM MANAJEMEN AKREDITASI (SIMAK) UNTUK OPERATOR PROGRAM STUDI

UNTUK OPERATOR PROGRAM STUDI") PANDUAN PENGGUNAAN APLIKASI SISTEM MANAJEMEN AKREDITASI (SIMAK) UNTUK OPERATOR PROGRAM STUDI 1 1. Penggunaan Aplikasi Sistem Informasi Akreditasi (SIMAK) Aplikasi SIMAK memungkinkan Program Studi dapat

PANDUAN PENGGUNAAN APLIKASI SISTEM MANAJEMEN AKREDITASI (SIMAK) UNTUK OPERATOR PROGRAM STUDI 1 1. Penggunaan Aplikasi Sistem Informasi Akreditasi (SIMAK) Aplikasi SIMAK memungkinkan Program Studi dapat

BAB I PENDAHULUAN. penting untuk kelangsungan sistem pemerintahan suatu negara. Pembayaran

BAB I PENDAHULUAN 1.1 Latar Belakang Penerimaan negara dari sektor pajak memegang peranan yang sangat penting untuk kelangsungan sistem pemerintahan suatu negara. Pembayaran pajak adalah wujud dari kewajiban

BAB I PENDAHULUAN 1.1 Latar Belakang Penerimaan negara dari sektor pajak memegang peranan yang sangat penting untuk kelangsungan sistem pemerintahan suatu negara. Pembayaran pajak adalah wujud dari kewajiban

PEMBERITAHUAN DALAM RANGKA PEMBUATAN, TATA CARA PEMBETULAN ATAU PENGGANTIAN, DAN TATA CARA PEMBATALAN FAKTUR PAJAK

LAMPIRAN IA Hal : Permohonan Kode Aktivasi dan Password NIK/No Paspor * :... Email Utama :... Email Alternatif :... mengajukan permohonan Kode Aktivasi dan Password dalam rangka permintaan Nomor Seri Faktur

LAMPIRAN IA Hal : Permohonan Kode Aktivasi dan Password NIK/No Paspor * :... Email Utama :... Email Alternatif :... mengajukan permohonan Kode Aktivasi dan Password dalam rangka permintaan Nomor Seri Faktur

BAB II ANALISIS DATA DAN PEMBAHASAN

digilib.uns.ac.id BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka 1. Pajak a. Pengertian Pajak Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, S.H. adalah iuran rakyat kepada kas negara berdasarkan

digilib.uns.ac.id BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka 1. Pajak a. Pengertian Pajak Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, S.H. adalah iuran rakyat kepada kas negara berdasarkan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR JENDERAL

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR JENDERAL

BAB I PENDAHULUAN. Perpajakan, disebutkan bahwa: WajibPajak adalah orang pribadi atau

BAB I PENDAHULUAN 1.1. Latar Belakang Membayar pajak merupakan sebuah kewajiban bagi seluruh warga negara yang telah berstatus menjadi Wajib Pajak. Dalam Pasal 1 ayat (1) Undang-undang No.16 Tahun 2000

BAB I PENDAHULUAN 1.1. Latar Belakang Membayar pajak merupakan sebuah kewajiban bagi seluruh warga negara yang telah berstatus menjadi Wajib Pajak. Dalam Pasal 1 ayat (1) Undang-undang No.16 Tahun 2000

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 17/PJ/2014 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 17/PJ/2014 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 17/PJ/2014 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN KETERANGAN, PROSEDUR

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan penerimaan negara terbesar. Berdasarkan data Badan Pusat Statistik tahun 2014 (Badan Pusat Statistik, 2014) jumlah penerimaan negara yang berasal

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan penerimaan negara terbesar. Berdasarkan data Badan Pusat Statistik tahun 2014 (Badan Pusat Statistik, 2014) jumlah penerimaan negara yang berasal

TATA CARA PENDAFTARAN USER ONLINE

TATA CARA PENDAFTARAN USER ONLINE Buka website www.dppksurabaya.id 1) Link Register / Pendaftaran. Pilih menu Layanan Wajib Pajak, pilih submenu seperti yang ada dibawah ini : Setelah submenu di pilih

TATA CARA PENDAFTARAN USER ONLINE Buka website www.dppksurabaya.id 1) Link Register / Pendaftaran. Pilih menu Layanan Wajib Pajak, pilih submenu seperti yang ada dibawah ini : Setelah submenu di pilih

BAB III PEMBAHASAN Pengertian Pajak Penghasilan

BAB III PEMBAHASAN 3.1 Pajak 3.1.1 Pengertian Pajak Menurut UU KUP Tahun 2009 pasal 1 ayat 1 Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

BAB III PEMBAHASAN 3.1 Pajak 3.1.1 Pengertian Pajak Menurut UU KUP Tahun 2009 pasal 1 ayat 1 Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. TINJAUAN PENELITIAN TERDAHULU Penelitian yang dilakukan oleh Naranthaka (2010) menggunakan teknik analisis data dengan metode silogisme dan interpretasi. Teknik analisis data tersebut

BAB II KAJIAN PUSTAKA A. TINJAUAN PENELITIAN TERDAHULU Penelitian yang dilakukan oleh Naranthaka (2010) menggunakan teknik analisis data dengan metode silogisme dan interpretasi. Teknik analisis data tersebut

BAB I PENDAHULUAN. juga di Indonesia. Dengan berkembangnya teknologi dan informasi, segala hal dapat. memanfaatkan internet dalam melakukan pelayanan

BAB I PENDAHULUAN I.1 Latar Belakang Perkembangan teknologi dan informasi berkembang sangat pesat termasuk juga di Indonesia. Dengan berkembangnya teknologi dan informasi, segala hal dapat terselesaikan

BAB I PENDAHULUAN I.1 Latar Belakang Perkembangan teknologi dan informasi berkembang sangat pesat termasuk juga di Indonesia. Dengan berkembangnya teknologi dan informasi, segala hal dapat terselesaikan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ/2018 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 23 Februari 2018 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ/2018 TENTANG PETUNJUK PENDAFTARAN BAGI LEMBAGA KEUANGAN DALAM RANGKA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 23 Februari 2018 SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ/2018 TENTANG PETUNJUK PENDAFTARAN BAGI LEMBAGA KEUANGAN DALAM RANGKA

SE - 11/PJ/2011 PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-1/PJ/2011 TENTANG TATA CARA

SE - 11/PJ/2011 PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-1/PJ/2011 TENTANG TATA CARA Contributed by Administrator Thursday, 20 January 2011 Pusat Peraturan Pajak Online 20 Januari 2011 SURAT

SE - 11/PJ/2011 PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-1/PJ/2011 TENTANG TATA CARA Contributed by Administrator Thursday, 20 January 2011 Pusat Peraturan Pajak Online 20 Januari 2011 SURAT

B. PANDUAN REGISTRASI SIMPONI 1. Akses website SIMPONI di alamat :

PETUNJUK PENYELESAIAN PENGEMBALIAN SISA LEBIH DANA BANTUAN OPERASIONAL SEKOLAH TAHUN ANGGARAN 2011 DENGAN CARA PENYETORAN PENERIMAAN NEGARA BUKAN PAJAK SECARA ELEKTRONIK A. KETENTUAN UMUM 1. Penerimaan

PETUNJUK PENYELESAIAN PENGEMBALIAN SISA LEBIH DANA BANTUAN OPERASIONAL SEKOLAH TAHUN ANGGARAN 2011 DENGAN CARA PENYETORAN PENERIMAAN NEGARA BUKAN PAJAK SECARA ELEKTRONIK A. KETENTUAN UMUM 1. Penerimaan

PAUS MAHASISWA. TATA CARA REGISTRASI Padjadjaran Authentication System (PAuS ID) Mahasiswa

Mahasiswa") PAUS MAHASISWA TATA CARA REGISTRASI Padjadjaran Authentication System (PAuS ID) Mahasiswa 1 A. Mahasiswa Petunjuk/panduan registrasi akun PAuS ID untuk Mahasiswa adalah sebagai berikut : 1. Akses laman

PAUS MAHASISWA TATA CARA REGISTRASI Padjadjaran Authentication System (PAuS ID) Mahasiswa 1 A. Mahasiswa Petunjuk/panduan registrasi akun PAuS ID untuk Mahasiswa adalah sebagai berikut : 1. Akses laman

Penyampaian secara E filing, SPT 1770 S dengan Wizard

Penyampaian secara E filing, SPT 1770 S dengan Wizard Dasar Hukum 1. Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 BENTUK DAN ISI SURAT PEMBERITAHUAN, SERTA TATA CARA PENGAMBILAN PENGISIAN, PENANDATANGANAN,

Penyampaian secara E filing, SPT 1770 S dengan Wizard Dasar Hukum 1. Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 BENTUK DAN ISI SURAT PEMBERITAHUAN, SERTA TATA CARA PENGAMBILAN PENGISIAN, PENANDATANGANAN,

PBSB Kementerian Agama RI Government Office Jalan Lapangan Banteng Barat No. 3 4 (021)

") 1 PETUNJUK PENGGUNAAN APLIKASI PBSB 2016 Buku Petunjuk Pendaftaran Program Beasiswa Santri Berprestasi Kementrian Agama RI Tahun 2016 http://103.7.12.157/pendaftaran/ Kementerian Agama RI Government Office

1 PETUNJUK PENGGUNAAN APLIKASI PBSB 2016 Buku Petunjuk Pendaftaran Program Beasiswa Santri Berprestasi Kementrian Agama RI Tahun 2016 http://103.7.12.157/pendaftaran/ Kementerian Agama RI Government Office

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-60/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-60/PJ/2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-60/PJ/2013 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

BAB III ANALISIS DATA DAN PEMBAHASAN. Dalam rangka mengamankan penerimaaan Negara perlu dilakukan

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah Dalam rangka mengamankan penerimaaan Negara perlu dilakukan berbagai upaya, salah satu upaya yang dapat dilakukan adalah melalui peningkatan kepatuhan

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah Dalam rangka mengamankan penerimaaan Negara perlu dilakukan berbagai upaya, salah satu upaya yang dapat dilakukan adalah melalui peningkatan kepatuhan

BAB III ANALISIS DATA DAN PEMBAHASAN. terbagi menjadi 2 metode, yaitu: a. Melalui Surat Setoran Pajak (SSP)

") BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah 1. Prosedur Pembayaran Pajak Metode pembayaran/penyetoran pajak kepada negara saat ini terbagi menjadi 2 metode, yaitu: a. Melalui Surat Setoran

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah 1. Prosedur Pembayaran Pajak Metode pembayaran/penyetoran pajak kepada negara saat ini terbagi menjadi 2 metode, yaitu: a. Melalui Surat Setoran

DIREKTORAT JENDERAL BEA DAN CUKAI DIREKTORAT INFORMASI KEPABEANAN DAN CUKAI. Billing Online PORTAL PENGGUNA JASA. v

DIREKTORAT JENDERAL BEA DAN CUKAI DIREKTORAT INFORMASI KEPABEANAN DAN CUKAI Billing Online PORTAL PENGGUNA JASA 2015 v.200215 (c) Hak Cipta pada Billing Online Portal Pengguna Jasa ~ 1 ~ DAFTAR ISI DAFTAR

DIREKTORAT JENDERAL BEA DAN CUKAI DIREKTORAT INFORMASI KEPABEANAN DAN CUKAI Billing Online PORTAL PENGGUNA JASA 2015 v.200215 (c) Hak Cipta pada Billing Online Portal Pengguna Jasa ~ 1 ~ DAFTAR ISI DAFTAR

USER MANUAL APLIKASI WHISTLE BLOWING SYSTEM

USER MANUAL APLIKASI WHISTLE BLOWING SYSTEM PT. SEMEN BATURAJA (Persero), Tbk 2015 WhistleBlowing System merupakan aplikasi yang disediakan oleh PT. Semen Baturaja (Persero) Tbk bagi anda yang memiliki

USER MANUAL APLIKASI WHISTLE BLOWING SYSTEM PT. SEMEN BATURAJA (Persero), Tbk 2015 WhistleBlowing System merupakan aplikasi yang disediakan oleh PT. Semen Baturaja (Persero) Tbk bagi anda yang memiliki

TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/

LAMPIRAN I NOMOR PER-1/PJ/2010 TENTANG PERUBAHAN TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/e-SPT TAHUNAN 1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan

LAMPIRAN I NOMOR PER-1/PJ/2010 TENTANG PERUBAHAN TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/e-SPT TAHUNAN 1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan

FREQUENTLY ASKED QUESTIONED PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI

FREQUENTLY ASKED QUESTIONED PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI 1. Apa yang dimaksud dengan Surat Pemberitahuan? Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan

FREQUENTLY ASKED QUESTIONED PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI 1. Apa yang dimaksud dengan Surat Pemberitahuan? Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK, PERUBAHAN DATA DAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK, PERUBAHAN DATA DAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

BAB IV PEMBAHASAN HASIL PENGAMATAN

BAB IV PEMBAHASAN HASIL PENGAMATAN Pada pembahasan berikut ini penulis akan mendeskripsikan mengenai Sistem Pembayaran Pajak Penghasilan (PPh) menggunakan e-billing systemdi Kantor Pelayanan Pajak ( KPP

BAB IV PEMBAHASAN HASIL PENGAMATAN Pada pembahasan berikut ini penulis akan mendeskripsikan mengenai Sistem Pembayaran Pajak Penghasilan (PPh) menggunakan e-billing systemdi Kantor Pelayanan Pajak ( KPP

PANDUAN PENGGUNAAN APLIKASI SISTEM MANAJEMEN AKREDITASI (SIMAK) UNTUK OPERATOR PROGRAM STUDI

UNTUK OPERATOR PROGRAM STUDI") PANDUAN PENGGUNAAN APLIKASI SISTEM MANAJEMEN AKREDITASI (SIMAK) UNTUK OPERATOR PROGRAM STUDI 1 1. Penggunaan Aplikasi Sistem Informasi Akreditasi (SIMAK) Aplikasi SIMAK memungkinkan Program Studi dapat

PANDUAN PENGGUNAAN APLIKASI SISTEM MANAJEMEN AKREDITASI (SIMAK) UNTUK OPERATOR PROGRAM STUDI 1 1. Penggunaan Aplikasi Sistem Informasi Akreditasi (SIMAK) Aplikasi SIMAK memungkinkan Program Studi dapat

BAB III GAMBARAN DATA. A. Pengertian Nomor Pokok Wajib Pajak

BAB III GAMBARAN DATA A. Pengertian Nomor Pokok Wajib Pajak Pasal 2 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Yaitu nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

BAB III GAMBARAN DATA A. Pengertian Nomor Pokok Wajib Pajak Pasal 2 ayat (1) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Yaitu nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

Judul : Tata cara penggunaan e-filing dalam pelaporan SPT Tahunan wajib pajak orang pribadi Nama : I Gusti Agung Edi Arya Atmaja Nim :

Judul : Tata cara penggunaan e-filing dalam pelaporan SPT Tahunan wajib pajak orang pribadi Nama : I Gusti Agung Edi Arya Atmaja Nim : 1406043041 ABSTRAK Pelaporan pajak merupakan perwujudan dari kewajiban

Judul : Tata cara penggunaan e-filing dalam pelaporan SPT Tahunan wajib pajak orang pribadi Nama : I Gusti Agung Edi Arya Atmaja Nim : 1406043041 ABSTRAK Pelaporan pajak merupakan perwujudan dari kewajiban

MANUAL SIMPONI PPI PERMOHONAN IZIN POS

MANUAL SIMPONI PPI PERMOHONAN IZIN POS SIMPONI PPI SIMPONI PPI adalah Sistem Layanan Online Perizinan Penyelenggaraan Pos dan Informatika (e-licensing), dan merupakan bagian dari sistem pelayanan publik

MANUAL SIMPONI PPI PERMOHONAN IZIN POS SIMPONI PPI SIMPONI PPI adalah Sistem Layanan Online Perizinan Penyelenggaraan Pos dan Informatika (e-licensing), dan merupakan bagian dari sistem pelayanan publik

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-17/PJ/2014 TENTANG

NOMOR PER-17/PJ/2014 TENTANG PERUBAHAN KEDUA ATAS NOMOR PER-24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN ATAU PENGGANTIAN, DAN TATA CARA DIREKTUR JENDERAL PAJAK Menimbang : bahwa untuk melaksanakan

NOMOR PER-17/PJ/2014 TENTANG PERUBAHAN KEDUA ATAS NOMOR PER-24/PJ/2012 TENTANG BENTUK, UKURAN, TATA CARA PENGISIAN ATAU PENGGANTIAN, DAN TATA CARA DIREKTUR JENDERAL PAJAK Menimbang : bahwa untuk melaksanakan

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 8/PMK.03/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 8/PMK.03/2013 TENTANG TATA CARA PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI DAN PENGURANGAN ATAU PEMBATALAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 8/PMK.03/2013 TENTANG TATA CARA PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI DAN PENGURANGAN ATAU PEMBATALAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Efektivitas 2.1.1 Pengertian Efektivitas Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus

BAB II TINJAUAN PUSTAKA 2.1 Efektivitas 2.1.1 Pengertian Efektivitas Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus

ABSTRAK. Kata Kunci: Efektivitas, e-filing, SPT Tahunan

Judul : Efektivitas Penggunaan e-filing dalam Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Nama : A.A. Ngurah Agung Khrisna Dewantara Nim : 1406043069 ABSTRAK Pelaporan pajak merupakan perwujudan dari

Judul : Efektivitas Penggunaan e-filing dalam Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Nama : A.A. Ngurah Agung Khrisna Dewantara Nim : 1406043069 ABSTRAK Pelaporan pajak merupakan perwujudan dari

LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI POS ATAU PERUSAHAAN JASA EKSPEDISI ATAU JASA KURIR

LAMPRAN PERATURAN DREKTUR JENDERAL PAJAK NOMOR : PER-26/PJ/2012 TENTANG : TATA CARA PENERMAAN DAN PENGOLAHAN SPT TAHUNAN LEMBAR NFORMAS AMPLOP SPT TAHUNAN YANG DSAMPAKAN MELALU POS ATAU PERUSAHAAN JASA

LAMPRAN PERATURAN DREKTUR JENDERAL PAJAK NOMOR : PER-26/PJ/2012 TENTANG : TATA CARA PENERMAAN DAN PENGOLAHAN SPT TAHUNAN LEMBAR NFORMAS AMPLOP SPT TAHUNAN YANG DSAMPAKAN MELALU POS ATAU PERUSAHAAN JASA

Klik tombol next, ketika tampil form sebagai berikut, masukkan passphrase yang telah Anda isikan pada saat permintaan Sertifikat Digital sebelumnya.

I. Kondisi Prasyarat (Requirement) Prasyarat untuk menggunakan aplikasi Permintaan Nomor Seri Faktur Pajak Secara Elektronik atau Elektronik Nomor Faktur Online (e-nofa Online) adalah sebagai berikut:

I. Kondisi Prasyarat (Requirement) Prasyarat untuk menggunakan aplikasi Permintaan Nomor Seri Faktur Pajak Secara Elektronik atau Elektronik Nomor Faktur Online (e-nofa Online) adalah sebagai berikut:

b. Buka Daftar STTD yang ada pada akhir halaman, isikan NIK, nomor Kartu Keluarga, NIK Kepala Keluarga, dan kode di layar (captcha) dengan benar;

dengan benar;") A. DAFTAR AKUN PORTAL Pada tahap ini Peserta/Calon Taruna yang mendaftar terbagi atas 2 (dua) jalur pendaftaran, yang pertama adalah jalur Pola Pembibitan STTD dan yang kedua adalah jalur Reguler. Adapun

A. DAFTAR AKUN PORTAL Pada tahap ini Peserta/Calon Taruna yang mendaftar terbagi atas 2 (dua) jalur pendaftaran, yang pertama adalah jalur Pola Pembibitan STTD dan yang kedua adalah jalur Reguler. Adapun

Isikan alamat website

BUKU MANUAL PENDAFTARAN PERIZINAN ONLINE 1. Cara Masuk ke Aplikasi Adapun untuk masuk ke dalam aplikasi Perizinan Online Provinsi Jawa Tengah, terlebih dahulu jalankan aplikasi browser Google Chrome. Pada

BUKU MANUAL PENDAFTARAN PERIZINAN ONLINE 1. Cara Masuk ke Aplikasi Adapun untuk masuk ke dalam aplikasi Perizinan Online Provinsi Jawa Tengah, terlebih dahulu jalankan aplikasi browser Google Chrome. Pada

Manual Book PERMOHONAN LEGALISASI UNTUK PEMOHON

Manual Book PERMOHONAN LEGALISASI UNTUK PEMOHON DIREKTORAT JENDERAL ADMINISTRASI HUKUM UMUM KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA TAHUN 2018 DAFTAR ISI REGISTRASI AKUN... 3 1. Registrasi Legalisasi...

Manual Book PERMOHONAN LEGALISASI UNTUK PEMOHON DIREKTORAT JENDERAL ADMINISTRASI HUKUM UMUM KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA TAHUN 2018 DAFTAR ISI REGISTRASI AKUN... 3 1. Registrasi Legalisasi...

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44 /PJ/2008 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44 /PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44 /PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. 1. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak; 2. Kepala Pusat Pengolahan Data dan Dokumen Perpajakan; 3. KepalaXantor Pengolahan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. 1. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak; 2. Kepala Pusat Pengolahan Data dan Dokumen Perpajakan; 3. KepalaXantor Pengolahan

SOSIALISASI PENOMORAN FAKTUR PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 1 2 3 SOSIALISASI PENOMORAN FAKTUR PAJAK PER-24/PJ/2012, TANGGAL 22 NOVEMBER 2012 PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN,

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 1 2 3 SOSIALISASI PENOMORAN FAKTUR PAJAK PER-24/PJ/2012, TANGGAL 22 NOVEMBER 2012 PERATURAN DIREKTUR JENDERAL PAJAK TENTANG BENTUK, UKURAN,

PERATURAN MENTERI KEUANGAN NOMOR 152 /PMK.03/2009

PERATURAN MENTERI KEUANGAN NOMOR 152 /PMK.03/2009 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 181/PMK.03/2007 TENTANG BENTUK DAN ISI SURAT PEMBERITAHUAN, SERTA TATA CARA PENGAMBILAN, PENGISIAN,

PERATURAN MENTERI KEUANGAN NOMOR 152 /PMK.03/2009 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 181/PMK.03/2007 TENTANG BENTUK DAN ISI SURAT PEMBERITAHUAN, SERTA TATA CARA PENGAMBILAN, PENGISIAN,

Panduan Pengguna Individu APLIKASI GRATIFIKASI ONLINE (GOL)

") USAID CEGAH Empowering Community of Accountability Panduan Pengguna Individu APLIKASI GRATIFIKASI ONLINE (GOL) JANUARI, 2018 Publikasi ini didanai oleh Rakyat Amerika melalui melalui Badan Amerika Serikat

USAID CEGAH Empowering Community of Accountability Panduan Pengguna Individu APLIKASI GRATIFIKASI ONLINE (GOL) JANUARI, 2018 Publikasi ini didanai oleh Rakyat Amerika melalui melalui Badan Amerika Serikat

PETUNJUK PENGGUNAAN SISTEM INFORMASI MANAJEMEN PELATIHAN KERJA SIMPEL

PETUNJUK PENGGUNAAN SISTEM INFORMASI MANAJEMEN PELATIHAN KERJA SIMPEL binalembaga.kemnaker.go.id Login Pengguna Untuk dapat masuk dalam aplikasi Sistem Informasi Manajemen Lembaga Pelatihan Kerja (SIMPEL)

PETUNJUK PENGGUNAAN SISTEM INFORMASI MANAJEMEN PELATIHAN KERJA SIMPEL binalembaga.kemnaker.go.id Login Pengguna Untuk dapat masuk dalam aplikasi Sistem Informasi Manajemen Lembaga Pelatihan Kerja (SIMPEL)

BAB I PENDAHULUAN. masyarakat yang taat pajak. Hal tersebut dapat dilihat dari semakin tingginya

BAB I PENDAHULUAN A. Latar Belakang Perkembangan pajak di Indonesia semakin meningkat dari masa ke masa. Pajak ditempatkan pada posisi teratas sebagai sumber penerimaan yang pertama dan utama dalam meningkatkan

BAB I PENDAHULUAN A. Latar Belakang Perkembangan pajak di Indonesia semakin meningkat dari masa ke masa. Pajak ditempatkan pada posisi teratas sebagai sumber penerimaan yang pertama dan utama dalam meningkatkan

BAB I PENDAHULUAN. orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

EVALUASI SPT TAHUNAN ELEKTRONIK

Volume 4. Nomor 1. Januari - Juni 2016 EVALUASI SPT TAHUNAN ELEKTRONIK Elsie Sylviana Kasim 1 Titin Fachriah Nur 2 1,2 Laboratorium Administrasi Perpajakan Program Vokasi Universitas Indonesia, elsiekasim@yahoo.com,

Volume 4. Nomor 1. Januari - Juni 2016 EVALUASI SPT TAHUNAN ELEKTRONIK Elsie Sylviana Kasim 1 Titin Fachriah Nur 2 1,2 Laboratorium Administrasi Perpajakan Program Vokasi Universitas Indonesia, elsiekasim@yahoo.com,

Ini adalah halaman utama e-filing, setelah Anda melakukan login. Klik e-filing di sebelah kanan atas layar.

Ini adalah halaman utama e-filing, setelah Anda melakukan login. Klik e-filing di sebelah kanan atas layar. Anda akan dibawa ke layar berikut ini. Klik Buat SPT. Formulir 1770S/SS Isilah semua pertanyaan

Ini adalah halaman utama e-filing, setelah Anda melakukan login. Klik e-filing di sebelah kanan atas layar. Anda akan dibawa ke layar berikut ini. Klik Buat SPT. Formulir 1770S/SS Isilah semua pertanyaan

LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI POS ATAU PERUSAHAAN JASA EKSPEDISI ATAU JASA KURIR

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-01/PJ/2016 TENTANG : TATA CARA PENERIMAAN DAN PENGOLAHAN SURAT PEMBERITAHUAN TAHUNAN LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-01/PJ/2016 TENTANG : TATA CARA PENERIMAAN DAN PENGOLAHAN SURAT PEMBERITAHUAN TAHUNAN LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI

Bagi semua Pengusaha Kena Pajak (PKP) yang memiliki Sertifikat Elektronik, perlu diperhatikan bahwa

yang memiliki Sertifikat Elektronik, perlu diperhatikan bahwa") Edisi No. 2, Februari 2017 SERTIFIKAT ELEKTRONIK PAJAK Tata Cara Pemberian Dan Pencabutan Sertifikat Elektronik Oleh: Tim Konsultan Pajak Russell Bedford SBR Bagi semua Pengusaha Kena Pajak (PKP) yang

Edisi No. 2, Februari 2017 SERTIFIKAT ELEKTRONIK PAJAK Tata Cara Pemberian Dan Pencabutan Sertifikat Elektronik Oleh: Tim Konsultan Pajak Russell Bedford SBR Bagi semua Pengusaha Kena Pajak (PKP) yang

PELATIHAN Aplikasi e-spt

PELATIHAN Aplikasi e-spt PPh 21 2014 KPP Pratama Jakarta Setiabudi Dua Januari 2014 1 Susunan Materi Pengenalan Gambaran Aplikasi Simulasi 2 PENGENALAN APLIKASI espt PPh 21 2014 Pengenalan : Siklus e-spt

PELATIHAN Aplikasi e-spt PPh 21 2014 KPP Pratama Jakarta Setiabudi Dua Januari 2014 1 Susunan Materi Pengenalan Gambaran Aplikasi Simulasi 2 PENGENALAN APLIKASI espt PPh 21 2014 Pengenalan : Siklus e-spt