ECONOMICAL MATHEMATICS

|

|

|

- Verawati Cahyadi

- 8 tahun lalu

- Tontonan:

Transkripsi

1 12 February 2018 Abdul Aziz, M.Si 1

2 ECONOMICAL MATHEMATICS Abdul Aziz, M.Si Mathematics Department Science and Technology Faculty State of Islamic University Maulana Malik Ibrahim Malang 2

3 Sillabus BAB I APLIKASI DERET 1. Bunga Tunggal dan Bunga Majemuk 2. Bunga Efektif dan Bunga Nominal 3. Bunga Flat, Efektif, dan Anuitas BAB II APLIKASI FUNGSI POLINOMIAL 1. Fungsi Konsumsi dan Investasi 2. Fungsi Permintaan dan Penawaran 3. Fungsi Marginal dan Keseimbangan Pasar 4. Fungsi Pajak dan Subsidi 5. Fungsi Biaya, Laba, dan BEP 3

4 BAB III APLIKASI MATRIKS 1. Model Pasar dan Equilibrium 2. Model Pendapatan Nasional 3. Model IS-LM BAB IV APLIKASI DIFERENSIAL 1. Fungsi Elastisitas Permintaan 2. Fungsi Elastisitas Parsial 3. Fungsi Biaya, Penerimaan, dan Permintaan Marginal 4. Fungsi Biaya, Laba, dan Pajak Maksimum 4

5 BAB V APLIKASI INTEGRAL 1. Fungsi Surplus Konsumen 2. Fungsi Surplus Produsen 3. Model Persediaan dan Penawaran BAB VI APLIKASI FUNGSI LAGRANGE DAN KUHN TUCKER 1. Fungsi Utilitas (Kepuasan Konsumen) 2. Fungsi Keseimbangan Konsumsi 3. Fungsi Keseimbangan Produksi 5

6 BAB I APLIKASI DERET 1. Bunga Tunggal dan Bunga Majemuk 2. Bunga Efektif dan Bunga Nominal 3. Bunga Flat, Efektif, dan Anuitas 6

7 1. Bunga Tunggal dan Bunga Majemuk Bunga tunggal atau bunga sederhana adalah perhitungan bunga yang dilakukan hanya berdasarkan pada pokok investasi dan jangka (lama) investasinya. Besarnya bunga tunggal dapat dilakukan dengan menggunakan rumus: I P.. i t 0 dimana: I : Interest value, nilai bunga P 0 : Pokok investasi i : rate of interest annually, tingkat bunga pertahun t : time, jangka waktu (lama) investasi (tahun) sehingga setelah t tahun nilai total investasi menjadi: P P I P Pit P it t

8 Misalkan pokok investasinya sebesar Rp ,- dengan bunga tunggal pertahun sebesar 2% maka setelah 5 tahun investasinya akan menjadi: P ,

9 Bunga majemuk adalah perhitungan bunga yang dilakukan tidak hanya berdasarkan pokok investasi dan jangka (lama) investasinya saja, tetapi juga total investasi pada waktu sebelumnya. Besar bunga majemuk dapat dihitung dengan menggunakan rumus: I P i 0. t sehingga setelah t tahun nilai total investasi menjadi: t P P i Misalkan pokok investasinya sebesarrp ,- dengan bunga majemuk pertahun sebesar 2 % maka setelah 5 tahun investasinya akan menjadi: 1 t 0 P ,

10 Dalam bunga majemuk didefinisikan suatu fungsi diskonto atau discount factor (v) sebagai berikut: v 1 1 i Fungsi ini digunakan untuk pemotongan bunga untuk mengetahui nilai sekarang (present value) atau besarnya investasi awal (P 0 ) jika diharapkan pada t tahun yang akan datang akan menjadi sebesarp t : Pt 1 P P P. v 0 t t 1i 1i Misalkan kita ingin melunasi pinjaman kita sebesar Rp ,- yang jatuh tempo 3 tahun mendatang dengan bunga 2 % pertahun, maka besarnya pelunasan merupakan nilai sekarang dari pinjaman yaitu: t t t 1 P

11 Dan di definisikan suatu fungsi tingkat potongan bunga atau tingkat diskon, d, sebagai berikut: 1 1 i 1 i d 1 v1 1 i 1 i 1 i 1 i Karenav adalah nilai sekarang untuk pembayaran sebesar 1 yang akan dibayarkan pada 1 tahun kemudian, apabila pembayarannya dilakukan 1 tahun lebih cepat, maka besarnya bunga yang hilang adalah d = 1 v. Sehingga terdapat hubungan antara tingkat suku bunga dengan tingkat diskon 1 d 1 i 1 11

12 Contoh 1: Misalkan pokok investasinya adalah sebesar Rp ,- dengan bunga pertahun 13 % maka setelah 5 tahun nilai total investasi ini dapat dihitung sebagai berikut: Pokok Investasi = Rp1,000, Bunga pertahun = 13% Perhitungan Bunga Tunggal Tahun ke- Nilai Investasi Nilai Bunga Total Investasi 0 Rp1,000, Rp0.00 Rp1,000, Rp1,000, Rp130, Rp1,130, Rp1,130, Rp130, Rp1,260, Rp1,260, Rp130, Rp1,390, Rp1,390, Rp130, Rp1,520, Rp1,520, Rp130, Rp1,650, Perhitungan Bunga Majemuk Tahun ke- Nilai Investasi Nilai Bunga Total Investasi 0 Rp1,000, Rp0.00 Rp1,000, Rp1,000, Rp130, Rp1,130, Rp1,130, Rp146, Rp1,276, Rp1,276, Rp165, Rp1,442, Rp1,442, Rp187, Rp1,630, Rp1,630, Rp211, Rp1,842,

13 PERHITUNGAN NILAI DEPOSITO Nilai Tabungan Pokok Rp1,000, Bunga pertahun 13% Perhitungan Bunga pertahun Tahun Bunga Saldo Bunga Saldo Selisih ke- Tunggal Tunggal Majemuk Majemuk 0 Rp0 Rp1,000,000 Rp0 Rp1,000,000 Rp0 1 Rp130,000 Rp1,130,000 Rp130,000 Rp1,130,000 Rp0 2 Rp130,000 Rp1,260,000 Rp146,900 Rp1,276,900 Rp16,900 3 Rp130,000 Rp1,390,000 Rp165,997 Rp1,442,897 Rp52,897 4 Rp130,000 Rp1,520,000 Rp187,577 Rp1,630,474 Rp110,474 5 Rp130,000 Rp1,650,000 Rp211,962 Rp1,842,435 Rp192,435 13

14 Tahun Tunggal Majemuk ke- T Perbulan T Pertahun M Perbulan M Pertahun 0 Rp1,000,000 Rp1,000,000 Rp1,000,000 Rp1,000,000 1 Rp1,130,000 Rp1,130,000 Rp1,138,032 Rp1,130,000 2 Rp1,260,000 Rp1,260,000 Rp1,295,118 Rp1,276,900 3 Rp1,390,000 Rp1,390,000 Rp1,473,886 Rp1,442,897 4 Rp1,520,000 Rp1,520,000 Rp1,677,330 Rp1,630,474 5 Rp1,650,000 Rp1,650,000 Rp1,908,857 Rp1,842,435 14

15 2. Bunga Efektif dan Bunga Nominal Tingkat suku bunga efektif selalu dinyatakan dengan sebuah satuan waktu. Selanjutnya, periode konversi merupakan interval waktu pada akhir dimana bunga dihitung. Tingkat suku bunga dikatakan efektif jika periode konversi dan satu satuan waktunya adalah identik, sehingga bunga pada kasus ini dihitung pada setiap akhir periode satuan waktunya. Jika bunga dihitung sebanyak n kali dalam setahun, maka tingkat suku bunganya adalah tingkat suku bunga pertahun dibagi dengan frekuensi, n, perhitungan bunga pertahun. Tingkat suku bunga yang demikian inilah yang dinamakan dengan bunga nominal, yang ditulis sebagai: i ( n) i n 15

16 Sehingga secara akumulasi terdapat hubungan antara tingkat suku bunga nominal dengan tingkat suku bunga efektif, sebagai berikut: ( n) n sehingga diperoleh: i 1 1 i n ( n) i 1 1 i n Sedangkan hubungannya dengan tingkat diskon ( n) i n i 1 n 1 n 1 1 d sehingga diperoleh dan terdapat hubungan antara tingkat suku bunga nominal dengan tingkat diskon: n ( n) d 1 1 d n ( n) d n 1 1 d 1 ( n) ( n) ( n) ( n) 1 v 1 1 ( n) 1 ( n) i i 1 i i i 1 n 1 n 16

17 Jika frekuensi perhitungan bunga nominal semakin besar dalam satu satuan waktu bunga efektif, maka akan terjadi perhitungan bunga secara kontinu: limi n n ( ) Konvergen pada suatu nilai yang dikatakan sebagai percepatan pembungaan (force of interest) dan ekivalen dengan tingkat suku bunga efektif, i. Perhatikan persamaan i ( n) n 1 i 1 i 1 0 Maka dapat dilihat bahwa δ merupakan derivative dari fungsi (1+ i) x pada titik x = 0. Sehinggadiperoleh ln 1i Dapat digambarkan sebagai pokok investasi sebesar 1, maka dengan bunga efektif pertahun i pada waktu Δt bunga yang diperoleh sebesar δδt. 1 n 17

18 Misalkan tabungan awal S 0 dengan discount rate d maka akan diperoleh bunga dimuka sebesar S 0 d. Dan jika S 0 d ditabung juga akan diperoleh bunga dimuka sebesar S 0 d 2 danseterusnya. Sehingga untuk tabungan bunga sampai takhingga diperoleh bunga pada akhir periode sebesar 2 3 d S0d d d... S0 1 d Jadi, total tabungan akhir periode sebesar d S S d Dengan demikian, sejauh ini dapat dibuktikan adanya hubungan bahwa ( n ) ( n) d d i i Misalkan untuki = 0.05 dan n = 2 terlihat bahwa < < < <

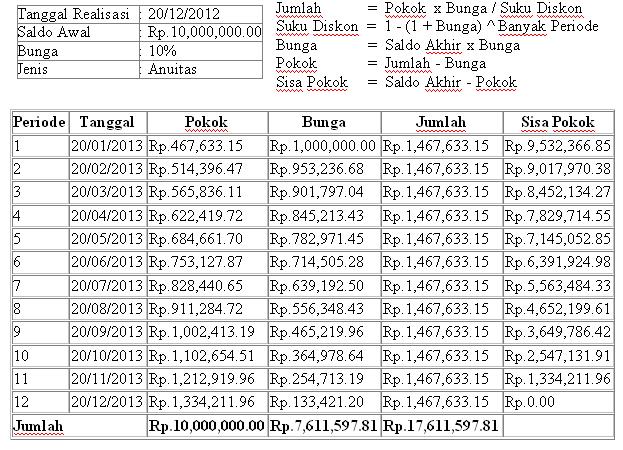

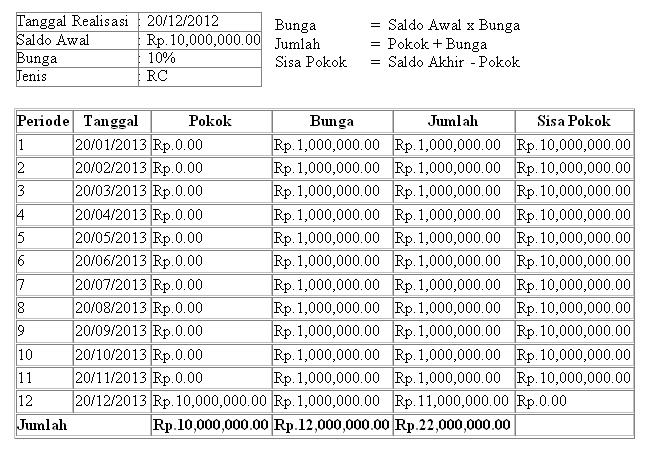

19 3. Bunga Flat, Efektif dan Anuitas Bunga Flat (Flat Rate); bunga setiap periode dihitung sama yaitu dari pokok pinjaman, artinya angsuran bunga (A b ) dan angsuran pokok (A p ) tetap (flat), sehingga total angsuran yang yang dibayarkan setiap periode (A) juga tetap. Bunga Efektif (Sliding Rate); bunga setiap periode dihitung beda yaitu dari sisa pinjaman, artinya angsuran bunga (A b ) menurun tetapi angsuran pokok (A p ) tetap, sehingga total angsuran yang yang dibayarkan setiap periode (A) juga menurun. Bunga Anuitas (Anuity Rate); bunga setiap periode dihitung beda yaitu dari sisa pinjaman, artinya angsuran bunga (A b ) menurun tetapi angsuran pokok (A p ) menaik, sehingga total angsuran yang yang dibayarkan setiap periode (A) juga tetap. Rekening Koran (RC Rate); pembebanan bunga yang tetap setiap bulannya namun tanpa angsuran pokok, angsuran pokok hanya dibayarkan di akhir masa/periode pinjaman. 19

20 Misalkan bunga pertahun i dihitung n kali pertahun selama t tahun, maka angsuran setiap periode yaitu: b i Flat : A t P0 x, A n p t i Efektif : A P x, A n b p t t1 t P0 nt P0 nt i i Anuitas : A P x, A P x / 1 v, A A A n n b nt p b t t1 t 0 t t t 20

21 Metode Perhitungan Bunga Kredit 1. Flat Rate yaitu Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian juga angsuran (cicilan) pokok juga akan tetap sampai pinjaman lunas. 2. Sliding Rate kadang juga disebut efektif yaitu Pembebanan bunga setiap bulan akan disesuaikan dengan sisa pinjamannya, sehingga angsuran (cicilan) bunga akan menurun seiring dengan berkurangnya nilai pinjaman. Tetapi angsuran pokok akan tetap. 3. RC Rate kepanjangan dari rekening koran yaitu Pembebanan bunga yang tetap setiap bulannya namun tanpa angsuran pokok, biasanya angsuran pokok hanya dibayarkan di akhir masa/periode pinjaman. 4. Annuity Rate Jumlah angsuran yang kita bayar kepada pihak pemberi kredit tetap selama jangka waktu yang telah ditetapkan sebelumnya. Akan tetapi walaupun komposisi besarnya angsuran pokok dengan angsuran bunga akan berbeda setiap bulannya. Tetapi menghasilkan jumlah total angsuran yang sama setiap bulannya, dimana angsuran pokok akan semakin besar sedangkan angsuran bunga akan semakin mengecil. 21

22 Contoh Simulasi Perhitungan Angsuran Pinjaman 22

23 23

24 24

25 25

26 26

27 Contoh Simulasi Perhitungan Angsuran Kredit 27

28 Sebelum membeli Mobil ada baiknya kita mempertimbangkan kodisi keuangan yang kita miliki. Mulai dari kemampuan uang muka/down Payment, Angsuran per bulan dan Lamanya proses kredit berjalan. Disini kita bahas simulasi perhitungan kredit untuk menperkirakan tingkat kesanggupan kita memiliki sebuah kendaraan baru. Persiapan Data: 1. Harga kendaraan 2. Rate Bunga Leasing/Bank, (Standart Leasing 1, 2, 3 tahun = 8%, 9% dan 10%) 3. Asuransi (rate 1,2,3 = 7,5% 8,5% dan 9,5% dikalikan Harga Kendaraan) 4. Biaya Administrasi ( , dan ) 5. Tenor/jangka waktu Kredit (dalam tahun) 6. Total Uang Muka 28

29 Misalkan harga kendaraan baru Rp. 100 juta, masa kredit selama 3 tahun, Berapa uang muka dan angsuran per bulannya. Perhitungan total pembayaran dimuka: 1. DP biasanya 20% dari harga kendaraan DP = x 20% = Pokok Kredit = = Bunga Kredit = x (10%x3 tahun) = Angsuran / bln = ( ) / 36 bln = Besar Klaim Asuransi = 9,5 % X = Biaya Administrasi = Biaya lain, Provisi (biasanya pembiayaan via bank menggunakan ini) 29

30 Mobil bekas bisa pula dibuat perhitungan kredit dan yang perlu diperhatikan adalah used car kondisi layak pakai. Persiapan Data : 1. Harga kendaraan dan kondisi kendaraan yang layak sesuai usianya 2. Rate Bunga Leasing/Bank, Standar Leasing 1, 2, 3 tahun = 10%, 11% dan 12% 3. Asuransi menggunakan asuransi TLO (Total Lost Only) nilainya 1,75%, 2,75% dan 3,75% 4. Biaya Administrasi 1,2 dan 3 tahun biasanya sama Rp Tenor/jangka waktu Kredit ( dalam tahun) 6. Total Uang Muka 30

31 Mislakan harga kendaraan mobil bekas tahun 2000 Rp. 50 juta, masa kredit selama 2 tahun, Berapa uang muka dan angsuran per bulannya. Perhitungan total pembayaran dimuka: 1. DP mobil bekas biasanya 30% = x 30% = Pokok Kredit = = Bunga Kredit = x (11%x2 tahun) = Angsuran perbulan = ( ) / 24 = Rp Asuransi Kombinasi = 2,75 % X = Biaya Administrasi = Provisi = Rp. - 31

32 TERIMA KASIH SELAMAT BELAJAR SEMOGA BERMANFAAT DAN SUKSES 32

TIME VALUE of MONEY. Modul ini membahas tentang future value, present value. Konsep anuitas, dan implementasi nilai mata uang

Modul ke: TIME VALUE of MONEY Fakultas EKONOMI Modul ini membahas tentang future value, present value. Konsep anuitas, dan implementasi nilai mata uang Program Studi Manajemen 84008 www.mercubuana.ac.id

Modul ke: TIME VALUE of MONEY Fakultas EKONOMI Modul ini membahas tentang future value, present value. Konsep anuitas, dan implementasi nilai mata uang Program Studi Manajemen 84008 www.mercubuana.ac.id

DASAR DASAR TEORI OF INTEREST & ANUITAS Jakarta, 10 Mei Oleh : Masyhar Hisyam Wisananda, S.Si, ASAI

DASAR DASAR TEORI OF INTEREST & ANUITAS Jakarta, 10 Mei 2016 Oleh : Masyhar Hisyam Wisananda, S.Si, ASAI PENGERTIAN BUNGA Bunga merupakan pertambahan nilai dalam suatu periode Biasanya disimbolkan dengan

DASAR DASAR TEORI OF INTEREST & ANUITAS Jakarta, 10 Mei 2016 Oleh : Masyhar Hisyam Wisananda, S.Si, ASAI PENGERTIAN BUNGA Bunga merupakan pertambahan nilai dalam suatu periode Biasanya disimbolkan dengan

EKONOMI TEKNIK Bentuk Nilai Modal - Nilai Sekarang dan yang akan datang SEBRIAN MIRDEKLIS BESELLY PUTRA TEKNIK PENGAIRAN

EKONOMI TEKNIK Bentuk Nilai Modal - Nilai Sekarang dan yang akan datang SEBRIAN MIRDEKLIS BESELLY PUTRA TEKNIK PENGAIRAN Definisi Nilai waktu terhadap uang Nilai waktu terhadap uang adalah nilai uang dari

EKONOMI TEKNIK Bentuk Nilai Modal - Nilai Sekarang dan yang akan datang SEBRIAN MIRDEKLIS BESELLY PUTRA TEKNIK PENGAIRAN Definisi Nilai waktu terhadap uang Nilai waktu terhadap uang adalah nilai uang dari

Rencana Pembelajaran Semester (RPS) REVISI Mata Kuliah: Matematika Ekonomi/Keuangan/Bisnis

REVISI Mata Kuliah: Matematika Ekonomi/Keuangan/Bisnis") Rencana Pembelajaran Semester (RPS) REVISI Mata Kuliah: Matematika Ekonomi/Keuangan/Bisnis Minggu Ke- 1 Pokok Bahasan dan Sub Pokok Bahasan SA SM SM DA DM Matematika Bisnis (UPM) Matematika Ekonomi Matematika

Rencana Pembelajaran Semester (RPS) REVISI Mata Kuliah: Matematika Ekonomi/Keuangan/Bisnis Minggu Ke- 1 Pokok Bahasan dan Sub Pokok Bahasan SA SM SM DA DM Matematika Bisnis (UPM) Matematika Ekonomi Matematika

Nilai Dalam Konsep Ekonomi

Materi #2 TIN205 EKONOMI TEKNIK Nilai Dalam Konsep Ekonomi 2 Nilai merupakan ukuran penghargaan seseorang terhadap barang/jasa. Maka, nilai termasuk didalamnya bila seseorang ingin membayarnya untuk barang/jasa

Materi #2 TIN205 EKONOMI TEKNIK Nilai Dalam Konsep Ekonomi 2 Nilai merupakan ukuran penghargaan seseorang terhadap barang/jasa. Maka, nilai termasuk didalamnya bila seseorang ingin membayarnya untuk barang/jasa

Teori Bunga II. Arum H. Primandari

Teori Bunga II Arum H. Primandari Bunga Majemuk Nominal Bunga tunggal jarang dipakai di perbankan, kebanyakan bankbank sekarang membayar bunga dengan frekuensi bulanan atau mingguan, bahkan harian. Selanjutnya

Teori Bunga II Arum H. Primandari Bunga Majemuk Nominal Bunga tunggal jarang dipakai di perbankan, kebanyakan bankbank sekarang membayar bunga dengan frekuensi bulanan atau mingguan, bahkan harian. Selanjutnya

Bab I Pertemuan Minggu I. Bunga Majemuk, Nilai Sekarang, dan Anuitas

Bab I Pertemuan Minggu I Bunga Majemuk, Nilai Sekarang, dan Anuitas 1 Suasana aktif kelas Bisa? Tujuan Pembelajaran Setelah menyelesaikan perkuliahan minggu ini, mahasiswa bisa : Menjelaskan tentang praktek

Bab I Pertemuan Minggu I Bunga Majemuk, Nilai Sekarang, dan Anuitas 1 Suasana aktif kelas Bisa? Tujuan Pembelajaran Setelah menyelesaikan perkuliahan minggu ini, mahasiswa bisa : Menjelaskan tentang praktek

Nilai Waktu dan Uang (Time Value of Money) deden08m.com

deden08m.com") Nilai Waktu dan Uang (Time Value of Money) 1 Konsep Dasar Jika nilai nominalnya sama, uang yang dimiliki saat ini lebih berharga daripada uang yang akan diterima di masa yang akan datang Lebih baik menerima

Nilai Waktu dan Uang (Time Value of Money) 1 Konsep Dasar Jika nilai nominalnya sama, uang yang dimiliki saat ini lebih berharga daripada uang yang akan diterima di masa yang akan datang Lebih baik menerima

PERHITUNGAN BUNGA KREDIT

PERHITUNGAN BUNGA KREDIT Metode perhitungan bunga kredit: 1. Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian juga angsuran (cicilan) pokok juga akan tetap sampai pinjaman lunas 2.

PERHITUNGAN BUNGA KREDIT Metode perhitungan bunga kredit: 1. Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian juga angsuran (cicilan) pokok juga akan tetap sampai pinjaman lunas 2.

Perhitungan Bunga Kredit dengan Angsuran

Perhitungan Kredit dengan / Mengapa Perhitungan Kredit Perlu Diketahui? Perhitungan bunga kredit yang digunakan bank akan menentukan besar kecilnya angsuran pokok dan bunga yang harus dibayar Debitur atas

Perhitungan Kredit dengan / Mengapa Perhitungan Kredit Perlu Diketahui? Perhitungan bunga kredit yang digunakan bank akan menentukan besar kecilnya angsuran pokok dan bunga yang harus dibayar Debitur atas

Perhitungan Bunga dan Time Value of Money. Jurusan Sistem Informasi ITS 2010

Perhitungan Bunga dan Time Value of Money Jurusan Sistem Informasi ITS 2010 TUJUAN Setelah mempelajari Bab ini diharapkan mahasiswa dapat: Menjelaskan konsep perhitungan bunga dan nilai waktu uang. Menjelaskan

Perhitungan Bunga dan Time Value of Money Jurusan Sistem Informasi ITS 2010 TUJUAN Setelah mempelajari Bab ini diharapkan mahasiswa dapat: Menjelaskan konsep perhitungan bunga dan nilai waktu uang. Menjelaskan

Asuransi Jiwa

Bab 3: dan Anuitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Macam-macam 1. Tunggal ( Tidak Mendapat ) Misalkan P menyatakan pokok, yaitu besarnya pinjaman atau modal pertama.

Bab 3: dan Anuitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Macam-macam 1. Tunggal ( Tidak Mendapat ) Misalkan P menyatakan pokok, yaitu besarnya pinjaman atau modal pertama.

Modul ke: PERPAJAKAN II BUNGA PINJAMAN. Fakultas Ekonomi dan Bisnis. Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi.

Modul ke: PERPAJAKAN II BUNGA PINJAMAN Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Setiap entitas selalu berusaha agar entitas dapat

Modul ke: PERPAJAKAN II BUNGA PINJAMAN Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Setiap entitas selalu berusaha agar entitas dapat

Studi Kelayakan Bisnis. Pengaruh Waktu Terhadap Nilai Uang (Time Value of Money)

") Pengaruh Waktu Terhadap Nilai Uang (Time Value of Money) Moh. Ega Elman Miska, SP, MSi Universitas Gunadarma 2016 Universitas Gunadarma Biaya dan manfaat dalam studi kelayakan bisnis biasanya bukan hanya

Pengaruh Waktu Terhadap Nilai Uang (Time Value of Money) Moh. Ega Elman Miska, SP, MSi Universitas Gunadarma 2016 Universitas Gunadarma Biaya dan manfaat dalam studi kelayakan bisnis biasanya bukan hanya

NILAI WAKTU UANG. Ekonomi dan Bisnis. Modul ke: Fakultas. Program Studi Manajemen Keuangan

Modul ke: 05 NILAI WAKTU UANG Fakultas Ekonomi dan Bisnis Program Studi Manajemen Keuangan www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul, Ph.D., M.Ec.Dev., SE PENGERTIAN NILAI WAKTU UANG Nilai

Modul ke: 05 NILAI WAKTU UANG Fakultas Ekonomi dan Bisnis Program Studi Manajemen Keuangan www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul, Ph.D., M.Ec.Dev., SE PENGERTIAN NILAI WAKTU UANG Nilai

Manajemen Keuangan. Nilai Waktu Uang. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Nilai Waktu Uang Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Konsep Nilai Waktu Uang Future Value Present Value

Manajemen Keuangan Modul ke: Nilai Waktu Uang Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Konsep Nilai Waktu Uang Future Value Present Value

PERHITUNGAN BUNGA TABUNGAN

7 Desember 206 3 Pada pertemuan ke-9 telah dibahas tentang kegiatan usaha simpan pinjam, kegiatan yang dilakukan untuk menghimpun dana dan menyalurkannya melalui usaha simpan pinjam dari dan untuk anggota

7 Desember 206 3 Pada pertemuan ke-9 telah dibahas tentang kegiatan usaha simpan pinjam, kegiatan yang dilakukan untuk menghimpun dana dan menyalurkannya melalui usaha simpan pinjam dari dan untuk anggota

Aplikasi Time Value of Money. Financial Management Group Assignment. Aplikasi pada Platform Kredit Kendaraan Bermotor

February 19, 2009 Halaman 1 Aplikasi Kredit : Angsuran Aplikasi Time Value of Money Aplikasi pada Platform Kredit Kendaraan Bermotor Flat pada kredit IRR pada kredit N ilai uang adalah salah satu instrument

February 19, 2009 Halaman 1 Aplikasi Kredit : Angsuran Aplikasi Time Value of Money Aplikasi pada Platform Kredit Kendaraan Bermotor Flat pada kredit IRR pada kredit N ilai uang adalah salah satu instrument

Sistem Bunga Flat, Efektif, Fixed & Floating

Bunga Bank, Bunga Flat, Bunga Efektif, Bunga Anuitas, Fixed & Floating, File-file Contoh Cara Penghitungan Bunga Bank dan Tips Meminjam Uang (Kredit) di Bank Sistem Bunga Flat, Efektif, Fixed & Floating

Bunga Bank, Bunga Flat, Bunga Efektif, Bunga Anuitas, Fixed & Floating, File-file Contoh Cara Penghitungan Bunga Bank dan Tips Meminjam Uang (Kredit) di Bank Sistem Bunga Flat, Efektif, Fixed & Floating

PENGALOKASIAN DANA BANK

PENGALOKASIAN DANA BANK Alokasi Dana : menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan. Wujud dari pengalokasian dana adalah kredit atau aset yang dianggap menguntungkan

PENGALOKASIAN DANA BANK Alokasi Dana : menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan. Wujud dari pengalokasian dana adalah kredit atau aset yang dianggap menguntungkan

March 23. Mojakoe. Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di :

March 23 Mojakoe 2014 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com MKDB Ujian Tengah Semester Genap 2012/2013 Metode Kuantitatif

March 23 Mojakoe 2014 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com MKDB Ujian Tengah Semester Genap 2012/2013 Metode Kuantitatif

Asuransi Jiwa

Bab 3: Bunga dan Anuitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Bunga Bunga Bunga Macam-macam Bunga Bunga Bunga 1. Bunga Tunggal (Bunga Tidak Mendapat Bunga) Misalkan P menyatakan

Bab 3: Bunga dan Anuitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Bunga Bunga Bunga Macam-macam Bunga Bunga Bunga 1. Bunga Tunggal (Bunga Tidak Mendapat Bunga) Misalkan P menyatakan

BUNGA (interest) UANG YANG DIBAYARKAN UNTUK PENGGUNAAN UANG YANG DIPINJAM PENGEMBALIAN YANG BISA DIPEROLEH DARI INVESTASI MODAL YANG PRODUKTIF

UANG YANG DIBAYARKAN UNTUK PENGGUNAAN UANG YANG DIPINJAM PENGEMBALIAN YANG BISA DIPEROLEH DARI INVESTASI MODAL YANG PRODUKTIF") BUNGA MODAL Pendahuluan Ekonomi Teknik / Sigit Prabawa / 1 BUNGA (interest) UANG YANG DIBAYARKAN UNTUK PENGGUNAAN UANG YANG DIPINJAM PENGEMBALIAN YANG BISA DIPEROLEH DARI INVESTASI MODAL YANG PRODUKTIF

BUNGA MODAL Pendahuluan Ekonomi Teknik / Sigit Prabawa / 1 BUNGA (interest) UANG YANG DIBAYARKAN UNTUK PENGGUNAAN UANG YANG DIPINJAM PENGEMBALIAN YANG BISA DIPEROLEH DARI INVESTASI MODAL YANG PRODUKTIF

LEMBAR AKTIVITAS SISWA BARISAN DAN DERET, BUNGA, PERTUMBUHAN DAN PELURUHAN, DAN ANUITAS

LEMBAR AKTIVITAS SISWA BARISAN DAN DERET, BUNGA, PERTUMBUHAN DAN PELURUHAN, DAN ANUITAS Nama Siswa : Kelas : A. BUNGA TUNGGAL 1. Barisan dan Deret Aritmatika (Mengulang) 3. 4. Latihan 1 1. 5. 2. 1 6. 10.

LEMBAR AKTIVITAS SISWA BARISAN DAN DERET, BUNGA, PERTUMBUHAN DAN PELURUHAN, DAN ANUITAS Nama Siswa : Kelas : A. BUNGA TUNGGAL 1. Barisan dan Deret Aritmatika (Mengulang) 3. 4. Latihan 1 1. 5. 2. 1 6. 10.

Deret adalah rangkaian bilangan yang tersusun secara teratur dan memenuhi kaidah-kaidah tertentu. Bilangan-bilangan yang merupakan unsur dan

Bab 4 Dumairy Deret adalah rangkaian bilangan yang tersusun secara teratur dan memenuhi kaidah-kaidah tertentu. Bilangan-bilangan yang merupakan unsur dan pembentuk sebuah deret disebut suku Dilihat dari

Bab 4 Dumairy Deret adalah rangkaian bilangan yang tersusun secara teratur dan memenuhi kaidah-kaidah tertentu. Bilangan-bilangan yang merupakan unsur dan pembentuk sebuah deret disebut suku Dilihat dari

Tabel 5.1. Daftar Jenis Kendaraan CV. METROPOLITAN HOME. Umur Manfaat. B. Perbandingan Perolehan Kendaraan melalui Pembelian Tunai, Kredit

78 Tabel 5.1 Daftar Jenis Kendaraan CV. METROPOLITAN HOME Jenis Kendaraan Tgl. Perolehan Umur Manfaat Harga Perolehan (Rp) Nilai Sisa Buku (Rp) Isuzu Panther 16 Juni 2006 8 tahun 59.000.000 39.947.916,69

78 Tabel 5.1 Daftar Jenis Kendaraan CV. METROPOLITAN HOME Jenis Kendaraan Tgl. Perolehan Umur Manfaat Harga Perolehan (Rp) Nilai Sisa Buku (Rp) Isuzu Panther 16 Juni 2006 8 tahun 59.000.000 39.947.916,69

BAB 5 SUKU BUNGA A. Pengertian Suku Bunga B. Faktor yang mempengaruhi suku bunga

BAB 5 SUKU BUNGA A. Pengertian Suku Bunga Bunga di bank konvensional dapat disebut sebagai balas jasa yang diberikan oleh pihak bank kepada nasabahnya karena telah mempercayai bank untuk menyimpan uangnya

BAB 5 SUKU BUNGA A. Pengertian Suku Bunga Bunga di bank konvensional dapat disebut sebagai balas jasa yang diberikan oleh pihak bank kepada nasabahnya karena telah mempercayai bank untuk menyimpan uangnya

Seri Pendidikan Aktuaris Indonesia Donny C Lesmana

Seri Pendidikan Aktuaris Indonesia Donny C Lesmana Matematika Keuangan Elementer Matematika Keuangan Donny Citra Lesmana Departemen Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Institut Pertanian

Seri Pendidikan Aktuaris Indonesia Donny C Lesmana Matematika Keuangan Elementer Matematika Keuangan Donny Citra Lesmana Departemen Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Institut Pertanian

08. Tabel biaya dan produksi suatu barang sebagai berikut : Jumlah produksi Biaya tetap Biaya variabel Biaya total 4000 unit 5000 unit 6000 unit

EKONOMI KHUSUS 01. Dalam rangka menjaga kestabilan arus uang dan arus barang dalam perekonomian, bank sentral dapat melakukan penjualan dan pembelian surat-surat berharga di bursa efek. Kebijaksanaan bank

EKONOMI KHUSUS 01. Dalam rangka menjaga kestabilan arus uang dan arus barang dalam perekonomian, bank sentral dapat melakukan penjualan dan pembelian surat-surat berharga di bursa efek. Kebijaksanaan bank

Penerapan Biaya Diferensial Dalam Rencana Membeli Atau Menyewa Alat Bulldozer Pada CV. Niagara Di Bekasi

Penerapan Biaya Diferensial Dalam Rencana Membeli Atau Menyewa Alat Bulldozer Pada CV. Niagara Di Bekasi Nama :Ervina Kusnata Npm : 22213965 Pembimbing : Dr. Sigit Sukmono,S.E.,M.M. Latar Belakang Peralatan

Penerapan Biaya Diferensial Dalam Rencana Membeli Atau Menyewa Alat Bulldozer Pada CV. Niagara Di Bekasi Nama :Ervina Kusnata Npm : 22213965 Pembimbing : Dr. Sigit Sukmono,S.E.,M.M. Latar Belakang Peralatan

MODUL KULIAH PENGANTAR AKUNTANSI 2 TATAP MUKA 13 UTANG OBLIGASI DAN INVESTASI DALAM OBLIGASI

MODUL KULIAH PENGANTAR AKUNTANSI 2 TATAP MUKA 13 Materi: UTANG OBLIGASI DAN INVESTASI DALAM OBLIGASI OLEH UNIVERSITAS MERCU BUANA FAKULTAS EKONOMI PROGRAM KULIAH KARYAWAN JAKARTA 2008 Tujuan Penyampaian

MODUL KULIAH PENGANTAR AKUNTANSI 2 TATAP MUKA 13 Materi: UTANG OBLIGASI DAN INVESTASI DALAM OBLIGASI OLEH UNIVERSITAS MERCU BUANA FAKULTAS EKONOMI PROGRAM KULIAH KARYAWAN JAKARTA 2008 Tujuan Penyampaian

BAB III NILAI WAKTU UANG

BAB III NILAI WAKTU UANG Nilai waktu uang merupakan konsep sentral dalam manajemen keuangan. Pemahaman nilai waktu uang sangat penting dalam studi manajemen keuangan. Banyak keputusan dan teknik dalam

BAB III NILAI WAKTU UANG Nilai waktu uang merupakan konsep sentral dalam manajemen keuangan. Pemahaman nilai waktu uang sangat penting dalam studi manajemen keuangan. Banyak keputusan dan teknik dalam

Bab 3 Nilai Waktu Terhadap Uang

Dasar Manajemen Keuangan 37 Bab 3 Nilai Waktu Terhadap Uang Mahasiswa diharapkan dapat memahami dan menjelaskan tentang konsep nilai waktu terhadap uang sebagai alat analisis keputusan di bidang keuangan.

Dasar Manajemen Keuangan 37 Bab 3 Nilai Waktu Terhadap Uang Mahasiswa diharapkan dapat memahami dan menjelaskan tentang konsep nilai waktu terhadap uang sebagai alat analisis keputusan di bidang keuangan.

SELUK BELUK TENTANG KONSEP BUNGA KREDIT BANK

SELUK BELUK TENTANG KONSEP BUNGA KREDIT BANK Cecep Taufiqurrochman 1 *) 1 Staf pengajar STIE Ekuitas Bandung Indonesia * ) [email protected] ABSTRACT Umumnya suku bunga, dimaknai sebagai rasio dari bunga

SELUK BELUK TENTANG KONSEP BUNGA KREDIT BANK Cecep Taufiqurrochman 1 *) 1 Staf pengajar STIE Ekuitas Bandung Indonesia * ) [email protected] ABSTRACT Umumnya suku bunga, dimaknai sebagai rasio dari bunga

MATEMATIKA UANG. Pusat Pengembangan Pendidikan - Universitas Gadjah Mada

MATEMATIKA UANG 1 Time Value of Money Money has value Uang dapat dipinjam atau dipinjamkan Uang dipinjamkan kompensasi Contoh : interest (BUNGA) If you put $100 in a bank at 9% interest for one time period

MATEMATIKA UANG 1 Time Value of Money Money has value Uang dapat dipinjam atau dipinjamkan Uang dipinjamkan kompensasi Contoh : interest (BUNGA) If you put $100 in a bank at 9% interest for one time period

MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB") MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB Copyright Houghton Mifflin Company. All rights reserved. 1-1 MANAJEMEN KEUANGAN KONSUMEN Memahami Time Value of

MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB Copyright Houghton Mifflin Company. All rights reserved. 1-1 MANAJEMEN KEUANGAN KONSUMEN Memahami Time Value of

NILAI WAKTU UANG. 1. Pendahuluan

NILAI WAKTU UANG 1. Pendahuluan Nilai waktu uang merupakan konsep sentral dalam manajemen keuangan. Pemahaman nilai waktu uang sangat penting dalam studi manajemen keuangan. Banyak keputusan dan teknik

NILAI WAKTU UANG 1. Pendahuluan Nilai waktu uang merupakan konsep sentral dalam manajemen keuangan. Pemahaman nilai waktu uang sangat penting dalam studi manajemen keuangan. Banyak keputusan dan teknik

NILAI WAKTU UANG (TIME. Modul ke: VALUE MONEY) Fakultas FEB. BUDIHARJO, SE., M.Ak. Program Studi Akuntansi

Fakultas FEB. BUDIHARJO, SE., M.Ak. Program Studi Akuntansi") Modul ke: 05 ROY Fakultas FEB NILAI WAKTU UANG (TIME VALUE MONEY) BUDIHARJO, SE., M.Ak Program Studi Akuntansi PENDAHULUAN Tujuan perusahaan adalah memaksimumkan nilai saham perusahaannya, untuk mencapai

Modul ke: 05 ROY Fakultas FEB NILAI WAKTU UANG (TIME VALUE MONEY) BUDIHARJO, SE., M.Ak Program Studi Akuntansi PENDAHULUAN Tujuan perusahaan adalah memaksimumkan nilai saham perusahaannya, untuk mencapai

Suku Bunga dan Nilai Waktu Uang

Suku Bunga dan Nilai Waktu Uang Pengertian Suku Bunga Suku bunga merupakan harga yang dibayar untuk dana atau modal Pergerakan Suku Bunga Suku Bunga S f Teori Loanable Funds Fokus teori ini ada pada penawaran

Suku Bunga dan Nilai Waktu Uang Pengertian Suku Bunga Suku bunga merupakan harga yang dibayar untuk dana atau modal Pergerakan Suku Bunga Suku Bunga S f Teori Loanable Funds Fokus teori ini ada pada penawaran

Hikmah Agustin, S.P.,MM

Hikmah Agustin, S.P.,MM Konsep Dasar Time Value of Money Konsep ini berbicara bahwa nilai uang satu juta yang Anda punya sekarang tidak sama dengan satu juta pada sepuluh tahun yang lalu atau sepuluh tahun

Hikmah Agustin, S.P.,MM Konsep Dasar Time Value of Money Konsep ini berbicara bahwa nilai uang satu juta yang Anda punya sekarang tidak sama dengan satu juta pada sepuluh tahun yang lalu atau sepuluh tahun

MATEMATIKA EKONOMI DAN BISNIS

Modul Mata Kuliah MATEMATIKA EKONOMI DAN BISNIS FAKULTAS EKONOMI UNIVERSITAS WIJAYA PUTRA SURABAYA 014/015 Erik Valentino, S.Pd., M.Pd DAFTAR ISI BAB I Barisan dan Deret... BAB II Fungsi... 10 BAB III

Modul Mata Kuliah MATEMATIKA EKONOMI DAN BISNIS FAKULTAS EKONOMI UNIVERSITAS WIJAYA PUTRA SURABAYA 014/015 Erik Valentino, S.Pd., M.Pd DAFTAR ISI BAB I Barisan dan Deret... BAB II Fungsi... 10 BAB III

Matematika Keuangan BAGIAN V

BAGIAN V Bunga Majemuk Perbandingan bunga majemuk dan bunga bunga sederhana Tidak seperti bunga sederhana, jumlah dari bunga majemuk tidaklah berhubungan langsung atau lurus dengan pokok pinjaman. Pokok

BAGIAN V Bunga Majemuk Perbandingan bunga majemuk dan bunga bunga sederhana Tidak seperti bunga sederhana, jumlah dari bunga majemuk tidaklah berhubungan langsung atau lurus dengan pokok pinjaman. Pokok

Biaya Modal Perusahaan 1 BAB 9 BIAYA MODAL PERUSAHAAN

Biaya Modal Perusahaan 1 BAB 9 BIAYA MODAL PERUSAHAAN Biaya Modal Perusahaan 2 PENGERTIAN BIAYA MODAL Biaya modal merupakan tingkat pendapatan minimum yang disyaratkan pemilik modal. Dari sudut pandang

Biaya Modal Perusahaan 1 BAB 9 BIAYA MODAL PERUSAHAAN Biaya Modal Perusahaan 2 PENGERTIAN BIAYA MODAL Biaya modal merupakan tingkat pendapatan minimum yang disyaratkan pemilik modal. Dari sudut pandang

FUTURE VALUE, PRESENT VALUE,KONSEP ANUITAS

FUTURE VALUE, PRESENT VALUE,KONSEP ANUITAS Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Konsep Dasar Jika nilai nominalnya

FUTURE VALUE, PRESENT VALUE,KONSEP ANUITAS Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Konsep Dasar Jika nilai nominalnya

Pengertian Suku Bunga. Suku bunga merupakan harga yang

Suku Bunga dan Nilai Waktu Uang Pengertian Suku Bunga Suku bunga merupakan harga yang dibayar untuk dana atau modal Pergerakan Suku Bunga Teori Loanable Funds Fokus teori ini i ada pada penawaran (supply)

Suku Bunga dan Nilai Waktu Uang Pengertian Suku Bunga Suku bunga merupakan harga yang dibayar untuk dana atau modal Pergerakan Suku Bunga Teori Loanable Funds Fokus teori ini i ada pada penawaran (supply)

ANALISIS FAKTOR FAKTOR PENENTUAN TINGKAT SUKU BUNGA KREDIT PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk. PERIODE 2013

Tbk. PERIODE 2013") ANALISIS FAKTOR FAKTOR PENENTUAN TINGKAT SUKU BUNGA KREDIT PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk. PERIODE 2013 ANALISIS FAKTOR-FAKTOR PENENTUAN TINGKAT SUKU BUNGA KREDIT PADA PT.BANK RAKYAT INDONESIA

ANALISIS FAKTOR FAKTOR PENENTUAN TINGKAT SUKU BUNGA KREDIT PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk. PERIODE 2013 ANALISIS FAKTOR-FAKTOR PENENTUAN TINGKAT SUKU BUNGA KREDIT PADA PT.BANK RAKYAT INDONESIA

4. Melaksanakan keputusan atau kebijakan Direktur Utama adalah manajemen tingkat A. Atas B. Menengah C. Bawah D. Direktur E.

1. 1. Biaya produksi 2. Selera 3. Harga barang itu sendiri 4. Teknologi Yang merupakan faktor yang mempengaruhi penawaran adalah. a. 1 dan 2 b. 2 dan 3 c.1 dan 3 d. 1 dan 4 2. Apabila akan mendirikan suatu

1. 1. Biaya produksi 2. Selera 3. Harga barang itu sendiri 4. Teknologi Yang merupakan faktor yang mempengaruhi penawaran adalah. a. 1 dan 2 b. 2 dan 3 c.1 dan 3 d. 1 dan 4 2. Apabila akan mendirikan suatu

Analisis Pemberian Kredit Dengan Metode Sliding Rate Dan Flat Rate Pada Bank Rakyat Indonesia

Analisis Pemberian Kredit Dengan Metode Sliding Rate Dan Flat Rate Pada Bank Rakyat Indonesia Siti Fatimah (27212052) FE. AKUNTANSI LATAR BELAKANG Kata kredit bukan merupakan kata yang asing lagi bagi

Analisis Pemberian Kredit Dengan Metode Sliding Rate Dan Flat Rate Pada Bank Rakyat Indonesia Siti Fatimah (27212052) FE. AKUNTANSI LATAR BELAKANG Kata kredit bukan merupakan kata yang asing lagi bagi

Oleh : Debrina Puspita Andriani

5 Oleh : Debrina Puspita Andriani e-mail : [email protected] www.debrina.lecture.ub.ac.id O 1. Kalkulasi Ekuivalen yang Melibatkan Cash Flow 2. Prinsip-Prinsip Ekuivalen 3. Situasi Terkait Frekuensi Pemajemukan

5 Oleh : Debrina Puspita Andriani e-mail : [email protected] www.debrina.lecture.ub.ac.id O 1. Kalkulasi Ekuivalen yang Melibatkan Cash Flow 2. Prinsip-Prinsip Ekuivalen 3. Situasi Terkait Frekuensi Pemajemukan

MATEMATIKA Modus dari data diatas adalah. A. Rp B. Rp C. Rp D. Rp E. Rp

MATEMATIKA 1. Tabel dibawah ini menunjukkan besarnya penghasilan pegawai di suatu komplek perumahan dalam ratusan ribu rupiah Uang saku (ribuan rupiah) F 21 25 9 26 30 12 31 35 16 36-41 Modus dari data

MATEMATIKA 1. Tabel dibawah ini menunjukkan besarnya penghasilan pegawai di suatu komplek perumahan dalam ratusan ribu rupiah Uang saku (ribuan rupiah) F 21 25 9 26 30 12 31 35 16 36-41 Modus dari data

MODUL 15 PENILAIAN OBLIGASI

MODUL 15 PENILAIAN OBLIGASI 1. BEBERAPA ISTILAH PENTING DALAM VALUASI OBLIGASI Pengetahuan mengenai efek bersifat hutang seperti obligasi beserta metode valuasinya tidak dapat dipisahkan dari beberapa

MODUL 15 PENILAIAN OBLIGASI 1. BEBERAPA ISTILAH PENTING DALAM VALUASI OBLIGASI Pengetahuan mengenai efek bersifat hutang seperti obligasi beserta metode valuasinya tidak dapat dipisahkan dari beberapa

Kebijakan pengambilan keputusan investasi

Makalah ekonomi teknik Kebijakan pengambilan keputusan investasi OLEH: PUTU NOPA GUNAWAN NIM : D411 10 009 JURUSAN TEKNIK ELEKTRO FAKULTAS TEKNIK UNIVERSITAS HASANUDDIN 2011 1 BAB I PENDAHULUAN A. Latar

Makalah ekonomi teknik Kebijakan pengambilan keputusan investasi OLEH: PUTU NOPA GUNAWAN NIM : D411 10 009 JURUSAN TEKNIK ELEKTRO FAKULTAS TEKNIK UNIVERSITAS HASANUDDIN 2011 1 BAB I PENDAHULUAN A. Latar

PENGANGGARAN MODAL. Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Modul ke: Fakultas EKONOMI & BISNIS. Program Studi AKUNTANSI

PENGANGGARAN MODAL Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Dasar-Dasar Penganggaran Modal Definisi dan Metode Metode

PENGANGGARAN MODAL Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Dasar-Dasar Penganggaran Modal Definisi dan Metode Metode

II. TINJAUAN PUSTAKA. 2.1 Fungsi Keberlangsungan Hidup (Survival Function) Misalkan adalah usia seseorang saat menutup polis asuransi, sehingga adalah

Misalkan adalah usia seseorang saat menutup polis asuransi, sehingga adalah") II. TINJAUAN PUSTAKA 2.1 Fungsi Keberlangsungan Hidup (Survival Function) Misalkan adalah usia seseorang saat menutup polis asuransi, sehingga adalah peubah acak waktu meninggal. Fungsi distribusi dinyatakan

II. TINJAUAN PUSTAKA 2.1 Fungsi Keberlangsungan Hidup (Survival Function) Misalkan adalah usia seseorang saat menutup polis asuransi, sehingga adalah peubah acak waktu meninggal. Fungsi distribusi dinyatakan

Konsep Dasar Nilai Waktu

Nilai Waktu Uang Konsep Dasar Nilai Waktu Dalam akuntansi (dan keuangan), istilah nilai waktu dari uang (time value of money) digunakan untuk menunjukkan hubungan antara waktu dengan uang bahwa satu rupiah

Nilai Waktu Uang Konsep Dasar Nilai Waktu Dalam akuntansi (dan keuangan), istilah nilai waktu dari uang (time value of money) digunakan untuk menunjukkan hubungan antara waktu dengan uang bahwa satu rupiah

MAKALAH AKUNTANSI MENENGAH 1 AKUNTANSI DAN NILAI WAKTU DARI UANG MAHASISWA IKOR FIK-UNIGRES. Mata Kuliah : Akuntansi Menengah 1

MAKALAH AKUNTANSI MENENGAH 1 AKUNTANSI DAN NILAI WAKTU DARI UANG MAHASISWA IKOR FIK-UNIGRES Mata Kuliah : Akuntansi Menengah 1 Dosen Pengampu : Ridor Dhi Di susun oleh : 1. KHUANUL FATONI (2016030006)

MAKALAH AKUNTANSI MENENGAH 1 AKUNTANSI DAN NILAI WAKTU DARI UANG MAHASISWA IKOR FIK-UNIGRES Mata Kuliah : Akuntansi Menengah 1 Dosen Pengampu : Ridor Dhi Di susun oleh : 1. KHUANUL FATONI (2016030006)

MODUL PERKULIAHAN MANAJEMEN KEUANGAN NILAI WAKTU UANG. Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Helsinawati, SE, MM Bisnis

MODUL PERKULIAHAN MANAJEMEN KEUANGAN NILAI WAKTU UANG Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi dan Manajemen 84008 Helsinawati, SE, MM Bisnis S! 05 Abstract Berdasarkan Analisa Nilai

MODUL PERKULIAHAN MANAJEMEN KEUANGAN NILAI WAKTU UANG Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi dan Manajemen 84008 Helsinawati, SE, MM Bisnis S! 05 Abstract Berdasarkan Analisa Nilai

Terdapat dua metode dalam melakukan pengembalian hutang: Metode amortisasi (amortization) Peminjam membayar hutangnya pada interval periodik.

Peminjam membayar hutangnya pada interval periodik.") AMORTISASI 1 2 DEFINISI Terdapat dua metode dalam melakukan pengembalian hutang: Metode amortisasi (amortization) Peminjam membayar hutangnya pada interval periodik. Metode sinking fund Peminjam membayar

AMORTISASI 1 2 DEFINISI Terdapat dua metode dalam melakukan pengembalian hutang: Metode amortisasi (amortization) Peminjam membayar hutangnya pada interval periodik. Metode sinking fund Peminjam membayar

EKONOMI TEKNIK MATEMATIKA UANG

EKONOMI TEKNIK MATEMATIKA UANG PENDAHULUAN Setiap aktivitas akan selalu menimbulkan sejumlah biaya Dari kegiatan/aktivitas akan diperoleh manfaat dalam bentuk produk fisik, servis / jasa dan kemudahan

EKONOMI TEKNIK MATEMATIKA UANG PENDAHULUAN Setiap aktivitas akan selalu menimbulkan sejumlah biaya Dari kegiatan/aktivitas akan diperoleh manfaat dalam bentuk produk fisik, servis / jasa dan kemudahan

ANALISIS INVERSTASI DAN PORTOFOLIO

ANALISIS INVERSTASI DAN PORTOFOLIO Obligasi perusahaan merupakan sekuritas yang diterbitkan oleh suatu perusahaan yang menjanjikan kepada pemegangnya pembayaran sejumlah uang tetap pada suatu tanggal jatuh

ANALISIS INVERSTASI DAN PORTOFOLIO Obligasi perusahaan merupakan sekuritas yang diterbitkan oleh suatu perusahaan yang menjanjikan kepada pemegangnya pembayaran sejumlah uang tetap pada suatu tanggal jatuh

BAB II KAJIAN TEORI. hasil percobaan yang berbeda dan masing-masing mempunyai. itu menyusun kejadian, maka probabilitas kejadian

BAB II KAJIAN TEORI A. Probabilitas Teorema 2.1 (Walpole, 1992) Probabilitas menunjukan suatu percobaan mempunyai hasil percobaan yang berbeda dan masing-masing mempunyai kemungkinan yang sama untuk terjadi,

BAB II KAJIAN TEORI A. Probabilitas Teorema 2.1 (Walpole, 1992) Probabilitas menunjukan suatu percobaan mempunyai hasil percobaan yang berbeda dan masing-masing mempunyai kemungkinan yang sama untuk terjadi,

Program Pinjaman Dana Tunai

Program Pinjaman Dana Tunai Bekerja sama dengan bank : BANK MANDIRI, BANK CIMB & BANK BRI PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia

Program Pinjaman Dana Tunai Bekerja sama dengan bank : BANK MANDIRI, BANK CIMB & BANK BRI PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia

BAB II LANDASAN TEORI. Istilah kredit berasal dari bahasa yunani (credere) yang berarti. disepakati yaitu dapat berupa barang, uang, atau jasa.

yang berarti. disepakati yaitu dapat berupa barang, uang, atau jasa.") BAB II LANDASAN TEORI 2.1 Pengertian Kredit Istilah kredit berasal dari bahasa yunani (credere) yang berarti kepercayaan. Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau suatu badan

BAB II LANDASAN TEORI 2.1 Pengertian Kredit Istilah kredit berasal dari bahasa yunani (credere) yang berarti kepercayaan. Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau suatu badan

TIME VALUE OF MONEY DAN NET PRESENT VALUE (NPV)

") TIME VALUE OF MONEY DAN NET PRESENT VALUE (NPV) Mata Kuliah : Manajemen Keuangan Dosen Pengampu : Prof. Dr. Amries Rusli Tanjung, MM. Ak. Disusun Oleh Kelompok I : RADILLA WIDYASTUTI WARDALIANI RIZQA ANITA

TIME VALUE OF MONEY DAN NET PRESENT VALUE (NPV) Mata Kuliah : Manajemen Keuangan Dosen Pengampu : Prof. Dr. Amries Rusli Tanjung, MM. Ak. Disusun Oleh Kelompok I : RADILLA WIDYASTUTI WARDALIANI RIZQA ANITA

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

11. Memecahkan masalah keuangan menggunakan konsep matematika

Standar Kompetensi 11. Memecahkan masalah keuangan menggunakan konsep matematika Kompetensi Dasar 11. 1 Menyelesaikan masalah bunga tunggal dan bunga majemuk dalam keuangan 11. 2 Menyelesaikan masalah

Standar Kompetensi 11. Memecahkan masalah keuangan menggunakan konsep matematika Kompetensi Dasar 11. 1 Menyelesaikan masalah bunga tunggal dan bunga majemuk dalam keuangan 11. 2 Menyelesaikan masalah

PENGERTIAN DASAR APAKAH INVESTASI ITU?

PENGERTIAN DASAR Investasi Ekonomi Teknik Bunga (interest) Arus Dana (Cash Flow) Ekivalensi APAKAH INVESTASI ITU? Contoh : Seorang pengusaha membangun sebuah pabrik baru senilai miliaran rupiah. Seorang

PENGERTIAN DASAR Investasi Ekonomi Teknik Bunga (interest) Arus Dana (Cash Flow) Ekivalensi APAKAH INVESTASI ITU? Contoh : Seorang pengusaha membangun sebuah pabrik baru senilai miliaran rupiah. Seorang

Program Pinjaman Dana Tunai

Program Pinjaman Dana Tunai Bekerja sama dengan bank : BANK MANDIRI & BANK CIMB PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia b) Usia

Program Pinjaman Dana Tunai Bekerja sama dengan bank : BANK MANDIRI & BANK CIMB PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia b) Usia

OVERVIEW investasi obligasi. 1/51

http://www.deden08m.wordpress.com OVERVIEW Konsep pengertian obligasi. Karakteristik dan jenis obligasi. Hasil-hasil (yields) yang diperoleh dari investasi obligasi. 1/51 OBLIGASI PERUSAHAAN Obligasi perusahaan

http://www.deden08m.wordpress.com OVERVIEW Konsep pengertian obligasi. Karakteristik dan jenis obligasi. Hasil-hasil (yields) yang diperoleh dari investasi obligasi. 1/51 OBLIGASI PERUSAHAAN Obligasi perusahaan

BAB IV ANALISIS PERBANDINGAN ANTARA SISTEM PERHITUNGAN BUNGA PADA PERBANKAN KONVENSIONAL DAN SISTEM PERHITUNGAN BAGI HASIL PADA PERBANKAN SYARIAH

BAB IV ANALISIS PERBANDINGAN ANTARA SISTEM PERHITUNGAN BUNGA PADA PERBANKAN KONVENSIONAL DAN SISTEM PERHITUNGAN BAGI HASIL PADA PERBANKAN SYARIAH PADA PEMBIAYAAN MODAL KERJA A. Analisis tentang Sistem

BAB IV ANALISIS PERBANDINGAN ANTARA SISTEM PERHITUNGAN BUNGA PADA PERBANKAN KONVENSIONAL DAN SISTEM PERHITUNGAN BAGI HASIL PADA PERBANKAN SYARIAH PADA PEMBIAYAAN MODAL KERJA A. Analisis tentang Sistem

Financial Check List. Definisi Pembiayaan. Mengapa Masyarakat. Memerlukan Jasa. Pembiayaan? Kapan Masyarakat. Memerlukan Jasa. Pembiayaan?

Daftar Isi Financial Check List 1 01 Definisi Pembiayaan 3 02 Mengapa Masyarakat Memerlukan Jasa Pembiayaan? 5 5 03 Kapan Masyarakat Memerlukan Jasa Pembiayaan? 6 6 04 Siapa Saja Nasabah 8 Jasa Pembiayaan?

Daftar Isi Financial Check List 1 01 Definisi Pembiayaan 3 02 Mengapa Masyarakat Memerlukan Jasa Pembiayaan? 5 5 03 Kapan Masyarakat Memerlukan Jasa Pembiayaan? 6 6 04 Siapa Saja Nasabah 8 Jasa Pembiayaan?

Bab 6 : Pinjaman. Bab 6 Pinjaman

Bab 6 Pinjaman Lakukan transaksi pinjaman (angsuran dan realisasi) Anda urut berdasarkan hari demi hari, dengan melakukannya Anda sudah otomatis memiliki kartu pinjaman untuk masing-masing nama peminjam,

Bab 6 Pinjaman Lakukan transaksi pinjaman (angsuran dan realisasi) Anda urut berdasarkan hari demi hari, dengan melakukannya Anda sudah otomatis memiliki kartu pinjaman untuk masing-masing nama peminjam,

Hikmah Agustin, S.P., MM Politeknik Dharma Patria Kebumen

Hikmah Agustin, S.P., MM Politeknik Dharma Patria Kebumen Konsep Dasar Time Value of Money Konsep ini berbicara bahwa nilai uang satu juta yang Anda punya sekarang tidak sama dengan satu juta pada sepuluh

Hikmah Agustin, S.P., MM Politeknik Dharma Patria Kebumen Konsep Dasar Time Value of Money Konsep ini berbicara bahwa nilai uang satu juta yang Anda punya sekarang tidak sama dengan satu juta pada sepuluh

Soal : Konsep dasar a. b. c. d. J=% ekuivalen dengan j= % Berapakah tingkat bunga efektif dari tawaran diskon tunai dalam credit terms /0, n/0? Tingka

SPA MENTORING MKDB Dilarang Memperbanyak tanpa seijin SPA FEUI Download Mojakoe dan SPA Mentoring : www.spa-feui.com FB: SPA FEUI Twitter: @spafeui Soal : Konsep dasar a. b. c. d. J=% ekuivalen dengan

SPA MENTORING MKDB Dilarang Memperbanyak tanpa seijin SPA FEUI Download Mojakoe dan SPA Mentoring : www.spa-feui.com FB: SPA FEUI Twitter: @spafeui Soal : Konsep dasar a. b. c. d. J=% ekuivalen dengan

TIME VALUE OF MONEY MEET 06 MIB

TIME VALUE OF MONEY MEET 06 MIB Jika Anda diminta untuk memilih : diberi uang Rp 10 Jt, saat ini dg diberi uang yg sama 2 Tahun lagi TAKE NOW TAKE NEXT 2 YEARS Jika menerima uang hari ini, dpt menginvestasikan

TIME VALUE OF MONEY MEET 06 MIB Jika Anda diminta untuk memilih : diberi uang Rp 10 Jt, saat ini dg diberi uang yg sama 2 Tahun lagi TAKE NOW TAKE NEXT 2 YEARS Jika menerima uang hari ini, dpt menginvestasikan

MANAJEMEN KEUANGAN KONSUMEN. Memahami Time Value of Money

MANAJEMEN KEUANGAN KONSUMEN Memahami Time Value of Money Tujuan Keuangan: Kebebasan Keuangan (berhasil, aman, kaya, bahagia) Alat dalam perencanaan keuangan: konsep nilai waktu uang Uang yang diterima

MANAJEMEN KEUANGAN KONSUMEN Memahami Time Value of Money Tujuan Keuangan: Kebebasan Keuangan (berhasil, aman, kaya, bahagia) Alat dalam perencanaan keuangan: konsep nilai waktu uang Uang yang diterima

SUMBER SUMBER DANA BANK

SUMBER SUMBER DANA BANK Definisi : Usaha bank dalam menghimpun dana untuk membiayai operasinya. Terdiri dari : 1. Dana yang bersumber dari bank itu sendiri, merupakan sumber dana dari modal sendiri, seperti

SUMBER SUMBER DANA BANK Definisi : Usaha bank dalam menghimpun dana untuk membiayai operasinya. Terdiri dari : 1. Dana yang bersumber dari bank itu sendiri, merupakan sumber dana dari modal sendiri, seperti

STUDI KELAYAKAN BISNIS. Julian Adam Ridjal PS Agribisnis UNEJ

STUDI KELAYAKAN BISNIS Julian Adam Ridjal PS Agribisnis UNEJ http://adamjulian.web.unej.ac.id/ PENDAHULUAN Arti Studi Kelayakan Bisnis??? Peranan Studi Kelayakan Bisnis Studi Kelayakan Bisnis memerlukan

STUDI KELAYAKAN BISNIS Julian Adam Ridjal PS Agribisnis UNEJ http://adamjulian.web.unej.ac.id/ PENDAHULUAN Arti Studi Kelayakan Bisnis??? Peranan Studi Kelayakan Bisnis Studi Kelayakan Bisnis memerlukan

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 4 Pokok Bahasan : Lingkungan Keuangan Dosen : Rini Hakimi,

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 4 Pokok Bahasan : Lingkungan Keuangan Dosen : Rini Hakimi,

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Dalam rangka mempertahankan kelangsungan dan tujuan perusahaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam rangka mempertahankan kelangsungan dan tujuan perusahaan didalam persaingan usaha yang tinggi dengan perusahaan yang sejenis, mengharuskan suatu perusahaan dapat

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam rangka mempertahankan kelangsungan dan tujuan perusahaan didalam persaingan usaha yang tinggi dengan perusahaan yang sejenis, mengharuskan suatu perusahaan dapat

1. Konsep Nilai Waktu Uang Konsep nilai waktu dari uang adalah uang mempunyai suatu nilai tertentu yang dipengaruhi oleh waktu dan tingkat bunga.

. 1. Konsep Nilai Waktu Uang Konsep nilai waktu dari uang adalah uang mempunyai suatu nilai tertentu yang dipengaruhi oleh waktu dan tingkat bunga. Jadi besar kecilnya nilai uang dipengaruhi oleh waktu

. 1. Konsep Nilai Waktu Uang Konsep nilai waktu dari uang adalah uang mempunyai suatu nilai tertentu yang dipengaruhi oleh waktu dan tingkat bunga. Jadi besar kecilnya nilai uang dipengaruhi oleh waktu

3. Diberikan sistem persamaan linier: . Nilai dari x 4y dari sistem. persamaan tersebut adalah... A. 6 B. 5 C. 2 D. -2 E adalah...

. Sebuah perkebunan seluas 7 Ha memperkejakan 0 orang untuk memetik buah dalam waktu 8 jam. Jika pihak perkebunan ingin mempercepat pemetikan menjadi 7 jam, maka diperlukan tambahan tenaga sebanyak....

. Sebuah perkebunan seluas 7 Ha memperkejakan 0 orang untuk memetik buah dalam waktu 8 jam. Jika pihak perkebunan ingin mempercepat pemetikan menjadi 7 jam, maka diperlukan tambahan tenaga sebanyak....

Produk KPR Syariah. Lain-lain

KPR SYARIAH Pengertian KPR (Kredit Pemilikan Rumah) adalah kredit yang digunakan untuk membeli rumah atau untuk kebutuhan konsumtif lainnya dengan jaminan/agunan berupa Rumah. Walaupun penggunaannya mirip,

KPR SYARIAH Pengertian KPR (Kredit Pemilikan Rumah) adalah kredit yang digunakan untuk membeli rumah atau untuk kebutuhan konsumtif lainnya dengan jaminan/agunan berupa Rumah. Walaupun penggunaannya mirip,

Bab V Nilai Waktu Uang (Time Value of Money)

") Bab V Nilai Waktu Uang (Time Value of Money) Sesungguhnya konsep tentang nilai waktu dari uang merupakan konsep dasar atau fundamental dalam manajemen keuangan. Itulah sebabnya pemahaman nilai waktu dari

Bab V Nilai Waktu Uang (Time Value of Money) Sesungguhnya konsep tentang nilai waktu dari uang merupakan konsep dasar atau fundamental dalam manajemen keuangan. Itulah sebabnya pemahaman nilai waktu dari

DEPARTEMEN AGRIBISNIS FEM-IPB

DEPARTEMEN AGRIBISNIS FEM-IPB DEFERRED ANUITY INI SERING DIGUNAKAN DALAM PEMBAYARAN ANNUITY PERTAMANYA TIDAK PADA AKHIR PERIODE PERTAMA MELAINKAN PADA SUATU WAKTU SESUDAH ITU MISALKAN SUATU BISNIS MENDAPAT

DEPARTEMEN AGRIBISNIS FEM-IPB DEFERRED ANUITY INI SERING DIGUNAKAN DALAM PEMBAYARAN ANNUITY PERTAMANYA TIDAK PADA AKHIR PERIODE PERTAMA MELAINKAN PADA SUATU WAKTU SESUDAH ITU MISALKAN SUATU BISNIS MENDAPAT

A. HUTANG OBLIGASI perjanjian obligasi Obligasi berjamin dan tanpa jaminan

A. HUTANG OBLIGASI Hutang jangka panjang memiliki definisi sebagai suatu pengorbanan ekonomi dengan kemungkinan yang sangat besar terjadi di masa depan akibat dari kewajiban masa kini yang belum dibayarkan

A. HUTANG OBLIGASI Hutang jangka panjang memiliki definisi sebagai suatu pengorbanan ekonomi dengan kemungkinan yang sangat besar terjadi di masa depan akibat dari kewajiban masa kini yang belum dibayarkan

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Jl Dr Setiabudhi No 229 Bandung 40154 Telp& Fax. 022-200634 SILABUS MATA KULIAH Mata Kuliah : Matematika Ekonomi Kode : PE 101 SKS/Semester : 3 / Ganjil Dosen/Kode : Drs. Bambang Widjajanta Kode : 1425

Jl Dr Setiabudhi No 229 Bandung 40154 Telp& Fax. 022-200634 SILABUS MATA KULIAH Mata Kuliah : Matematika Ekonomi Kode : PE 101 SKS/Semester : 3 / Ganjil Dosen/Kode : Drs. Bambang Widjajanta Kode : 1425

Dengan Bersama, Cicilan KPR Jadi Ringan

KPR Keluarga Bersama Jadi Ringan Dengan Bersama, Cicilan KPR Jadi Ringan Semua tabungan anggota keluarga Anda bisa membantu meringankan bunga KPR. Jutaan Keluarga. Satu Bank. PERMATAKPR KELUARGA Beban

KPR Keluarga Bersama Jadi Ringan Dengan Bersama, Cicilan KPR Jadi Ringan Semua tabungan anggota keluarga Anda bisa membantu meringankan bunga KPR. Jutaan Keluarga. Satu Bank. PERMATAKPR KELUARGA Beban

MANAJEMEN KEUANGAN TIME VALUE OF MONEY

MANAJEMEN KEUANGAN TIME VALUE OF MONEY KELOMPOK 5, D4 5B KADEK AYU YUNIANTARI (1215644014) KADEK NOVIA AYU WIRYANI (1215644070) LUH PUTU LILIANA DEWI (1215644078) PROGRAM STUDI D4 AKUNTANSI MANAJERIAL

MANAJEMEN KEUANGAN TIME VALUE OF MONEY KELOMPOK 5, D4 5B KADEK AYU YUNIANTARI (1215644014) KADEK NOVIA AYU WIRYANI (1215644070) LUH PUTU LILIANA DEWI (1215644078) PROGRAM STUDI D4 AKUNTANSI MANAJERIAL

Program Pinjaman Dana Tunai. Bekerja sama dengan bank :

Program Pinjaman Dana Tunai Bekerja sama dengan bank : PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia b) Usia minimal 21-57 tahun. c)

Program Pinjaman Dana Tunai Bekerja sama dengan bank : PINJAMAN DANA TUNAI MELALUI BANK MANDIRI Persyaratan dan Ketentuan yang berlaku : a) WNI berdomisili di Indonesia b) Usia minimal 21-57 tahun. c)

II. LANDASAN TEORI. atau bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

II. LANDASAN TEORI 2.1 Pengertian Bank Bank adalah salah satu badan financial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk

II. LANDASAN TEORI 2.1 Pengertian Bank Bank adalah salah satu badan financial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk

i % per bulan. Perhitungan bunga

Matematika15.wordpress.com LEMBAR AKTIVITAS SISWA MATEMATIKA KEUANGAN (PEMINATAN) Unsur Pada Matematika Keuangan Nama Siswa : Kelas : Kompetensi Dasar (KURIKULUM 2013): 3.3 Menganalisis konsep dan prinsip

Matematika15.wordpress.com LEMBAR AKTIVITAS SISWA MATEMATIKA KEUANGAN (PEMINATAN) Unsur Pada Matematika Keuangan Nama Siswa : Kelas : Kompetensi Dasar (KURIKULUM 2013): 3.3 Menganalisis konsep dan prinsip

II. TINJAUAN PUSTAKA. Model Matematika adalah uraian secara matematika (sering kali menggunakan

II. TINJAUAN PUSTAKA 2.1 Model Matematika Model Matematika adalah uraian secara matematika (sering kali menggunakan fungsi atau persamaan) dari fenomena dunia nyata seperti populasi, permintaan untuk suatu

II. TINJAUAN PUSTAKA 2.1 Model Matematika Model Matematika adalah uraian secara matematika (sering kali menggunakan fungsi atau persamaan) dari fenomena dunia nyata seperti populasi, permintaan untuk suatu

NILAI WAKTU UANG. Sumber : Manajemen Keuangan Bambang Riyanto Syafarudin Alwi

NILAI WAKTU UANG Sumber : Manajemen Keuangan Bambang Riyanto Syafarudin Alwi 1 Nilai waktu dari uang Investasi dalam aktiva tetap bersifat jangka panjang. Bunga : sejumlah uang yang dibayarkan sebagai

NILAI WAKTU UANG Sumber : Manajemen Keuangan Bambang Riyanto Syafarudin Alwi 1 Nilai waktu dari uang Investasi dalam aktiva tetap bersifat jangka panjang. Bunga : sejumlah uang yang dibayarkan sebagai

Manajemen Keuangan. Future Value Present Value Konsep Anuitas Time Value of Money. Septiani Juniarti, SE.MM. Modul ke: Fakultas Ekonomi

Manajemen Keuangan Modul ke: Future Value Present Value Konsep Anuitas Time Value of Money 05 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id Mengenal Future Value

Manajemen Keuangan Modul ke: Future Value Present Value Konsep Anuitas Time Value of Money 05 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id Mengenal Future Value

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Bank Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau

BAB II LANDASAN TEORI 2.1. Definisi Bank Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau

MATEMATIKA BISNIS. Dra. MC Maryati, MM. 3 tahun. 2 tahun. 1 tahun BUNGA T E O R I TINGKAT

MATEMATIKA BISNIS Dra. MC Maryati, MM tahun 2 tahun 3 tahun T E O R I TINGKAT BUNGA INSIGHT KONSEP DASAR MATEMATIKA : Deret Hitung, Deret Ukur Kombinasi deret hitung dan deret ukur Pangkat, akar dan logaritma

MATEMATIKA BISNIS Dra. MC Maryati, MM tahun 2 tahun 3 tahun T E O R I TINGKAT BUNGA INSIGHT KONSEP DASAR MATEMATIKA : Deret Hitung, Deret Ukur Kombinasi deret hitung dan deret ukur Pangkat, akar dan logaritma