Laba bersih. perubahan tertentu pada prinsip akuntansi.

|

|

|

- Ari Widjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 A. Pengertian Laba ditahan Laba ditahan (retained earnings) adalah laba bersih yang tidak dibayarkan sebagai dividen tetapi diakumulasikan selama masa usaha perusahaan dan dilaporkan pada bagian kekayaan bersih atau ekuitas dalam neraca. Laba ditahan digunakan untuk investasi kembali dalam bisnis atau untuk melunasi kewajiban keuangan dan bisa bersaldo negatif jika terjadi kerugian. Rumus laba ditahan adalah: Laba ditahan awal periode +/ laba/rugi periode berjalan dividen yang dibayarkan = laba ditahan akhir periode Sumber dasar laba ditahan (laba yang ditahan untuk digunakan dalam aktivitas bisnis) adalah laba dari operasi. Pemegang saham menanggung resiko terbesar dalam operasi perusahaan dan memikul setiap kerugian atau mendapat keuntungan dari aktivitas perusahaan. Seiap laba yang tidak dibagikan kepada para pemegang saham akan menjadi tambahan ekuitas pemegang saham. Laba bersih = sumber laba + setiap kegiatan yang bersifat meniadakan + hasil dari pos-pos luar biasa dan tidak biasa. Semua hal itu dapat menambah laba bersih yang kemudian meningkatkan laba ditahan. Transaksi Yang Memenuhi Laba Ditahan: Laba Ditahan Rugi bersih Laba bersih Penyesuaian periode Penyesuaian periode sebelumnya sebelumnya (koreksikesalahan) (koreksi kesalahan) dan perubahan tertentu pada prinsip akuntansi. perubahan tertentu pada prinsip akuntansi. Dividen tunai atau dividen skrip Penyesuaian akibat kuasi reorganisasi Dividen property Dividen saham Beberapa transaksi saham treasuri 1

2 B. Kebijakan dan Legalitas Dividen Kebijakan Deviden Penentuan jumlah deviden yang tepat yang harus dibayarkan merupakan keputusan manajemen yang sulit. Perusahaan yang membayar deviden secara ekstrim enggan untuk mengurangi devidennya karena tindakan ini akan dipandang negatif oleh pasar sekuritas. Adapula alasan utama yang menyebabkan sangat sedikit perusahaan yang membayar deviden dalam jumlah yang sama dengan laba ditahan yang tersedia secara legal antara lain: Persetujuan atau kontrak obligasi dengan kreditor tertentu untuk menahan semua atas bagian laba, dalam bentuk aktiva guna membentuk proteksi tambahan terhadap kemungkinan kerugian. Beberapa hukum perseroan negara bagian masyarakat bahwa laba yang ekivalen dengan biaya saham treasuri yang dibeli dilarang untuk diumumkan sebagai deviden. Keinginan untuk menahan aktiva yang tidak dibayarkan sebagai deviden guna membiayai pertumbuhan atau ekspansi. Keinginan untuk memperlancar pembayaran deviden dari tahun ke tahun dengan mengakumulasi laba dalam tahun-tahun yang menghasilkan laba dan menggunakan akumulasi itu untuk membayar deviden dalam tahun-tahun yang buruk. Keinginan untuk membentuk pelindung terhadap kemungkinan kerugian/kesalahan dalam kalkulasi laba. Legalitas Deviden Legalitas dividen hanya dapat ditentukan dengan melihat hukum negara bagian yang berlaku. Terdapat tiga klasifikasi untuk tujuan perbandingan pembagian deviden kepada pemiliknya: 1. Kelompok terbesar mengijinkan pembagian deviden kepada pemegang saham selama perusahaan berada dalam keadaan tidak insolven. 2. Kelompok kedua mengikuti baik Revised Model Business Corporation tahun 1984 maupun pelarangan pembagian yang mirip dengannya yaitu perusahaan harus solven dan pembagian tidak boleh melebihi nilai wajar aktiva besih. 3. Negara bagian lainnya menggunakan berbagai larangan campuran yang terdiri dari pengujian solvensi dan neraca atas likuiditas dan risiko. 2

3 Untuk menghindari pembagian yang ilegal atas aktiva perusahan kepada pemegang sahm hukum perseroan negara bagian yang relevan harus dipelajari dan meminta nasehat hukum. Kondisi keuangan dan Pembagian Deviden NERACA AKTIVA $ MODAL SAHAM $ PABRIK $ LABA DITAHAN $ $ KETERANGAN : neraca yang menunjukan likuiditas NERACA KAS $ KEWAJIBAN LANCAR $ AKTIVA PABRIK $ MODAL SAHAM $ $ LABA DITAHAN $ $ $ KETERANGAN : neraca yang menunjukan kas tetapi modal kerja minimal C. Bentuk-bentuk Dividen Dividen Tunai Dewan direksi menetapkan untuk penyusunan pengumuman dividen kas. Setelah persetujuan resolusi, dewan megumumkan dividen. Sebelum membayar itu, bagaimanapun, perusahaan harus menyiapkan daftar pemegang saham saat ini. Untuk alasan ini, biasanya ada jeda waktu antara pengumuman dan pembyaran. Dividen kas,menurut para ahli: Cash Dividen ialah dividen yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Pada waktu rapat pemegang saham, perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan akan dibagi dalam bentuk cash dividen (M. Munandar, 1983: 312). Perusahaan hanya berkewajiban membayar dividen setelah perusahaan tersebut mengumumkan akan membayar dividen. Dividen dibayarkan kepada pemegang saham yang 3

4 namanya tercatat dalam daftar pemegang saham. Pembayaran dividen dapat dilakukan oleh perusahaan sendiri atau melalui pihak lain, umpamanya bank. Cara yang kedua biasanya yang dipilih perusahaan karena bank mempunyai banyak cabang, sehingga memudahkan pemegang saham yang mungkin sekali tersebar luas di seluruh Indonesia (Arief Suaidi, 1994: 230). Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut. Pada intinya sendiri, pengumuman dividen tunai merupakan kewajiban dan, karena pembayaran biasanya dilakukan dengan segera, maka biasanya disebut sebagai kewajiban lancar. Ayat jurnal berikut ini diperlukan untuk mencatat pengumuman dan pembayaran hutang dividen tunai. Contoh: Roadway Freigh Corp, pada tanggal 10 Juni mengumumkan dividen tunai sebesar 50 sen per saham atas 1,8 juta lembar saham yang dibayarkan tanggal 16 Juli kepada semua pemegang saham yang tercatat per 24 Juni. - Ayat Jurnal: Pada tanggal pengumuman (10 Juni) Laba Ditahan (Dividen Tunai yang Diumumkan) $ a Hutang Dividen $ Pada tanggal pencatatan (24 Juni) Tidak ada ayat jurnal Pada tanggal pembayaran (16 Juli) Hutang Dividen $ Kas $ ( a $0,5 x 1,8 juta lembar saham) Dividen Properti Dividen dibayarkan dalam aset perusahaan selain kas disebut dividen properti atau dividen dalam bentuk barang. Dividen properti mungkin dapat berupa barang dagangan, real estate, investasi, atau bentuk apapun yang dewan direksi tetapkan. Pembagian dividen berupa barang tentu lebih sulit dibanding pembagian dividen uang. Perusahaan melakukannya karena uang tunai perusahaan tertanam dalam investasi 4

5 saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan terutama bila jumlahnya cukup banyak akan menyebabkan harga jual investasi ataupun persediaan turun, sehingga merugikan perusahaan dan pemegang saham sendiri (Arief Suaidi, 1994 : 233). Ketika dividen properti diumumkan, perusahaan harus menetapkan kembali nilai wajar properti yang akan dibagikan, dengan mengakui setiap keuntungan atau kerugian sebagai perbedaan antara nilai wajar dan nilai buku property pada tanggal pengumuman. Dividen yang diumumkan kemudian dapat dicatat sebagai debet ke Laba Ditahan (atau Dividen Properti yang diumumkan) dan kredit ke hutang Dividen Properti pada jumlah yang sama dengan jumlah wajar property yang akan dibagikan. Pembagian dividen ini dilakukan dengan mendebet Hutang Dividen Properti, dan akun yang berisi aktiva yang dibagikan (ditetapkan kembali pada nilai wajar) dikredit. Contoh: PT QRS melakukan transfer kepada pemegang saham beberapa investasinya dalam bentuk sekuritas senilai Rp dengan mengumumkan dividen properti tanggal 12 Desember 2012, untuk didistribusikan tanggal 22 Januari 2013 kepada pemegang saham yang tercatat pada 2 Januari Pada tanggal pengumuman, sekuritas tersebut memiliki nilai wajar Rp , Ayat Jurnal: Tanggal pengumuman (12 Desember 2012) Unrealized Holding Gain or Loss Kerugian Rp a Investasi ekuitas Rp Laba ditahan Rp Utang dividen properti Rp Tanggal distribusi (22 Januari 2013) Utang dividen properti Rp Investasi ekuitas Rp ( a Rp Rp ) Dividen Likuiditas Dividen selain didasarkan pada saldo laba kadang-kadang digambarkan sebagai dividen likuidasi. Istilah ini menyiratkan bahwa dividen tersebut daerah pengembalian pemegang saham, investasi daripada keuntungan. Dengan kata lain, dividen tidak didasarkan 5

6 pada pendapatan mengurangi jumlah disetor oleh pemegang saham dan oleh karenanya itu disebut liquidating dividend. Menurut M. Munandar, (1983: 314) Liquidating Dividen adalah dividen yang dibayarkan kepada para pemegang saham, dimana sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagian laba (Cash Dividen), sedangkan sebagian lagi dimaksudkan sebagai pengembalian modal yang ditanamkan (diinvestasikan) oleh para pemegang saham ke dalam perusahaan tersebut. Contoh: McChesney Mines Inc., menerbitkan dividen kepada para pemegang saham biasanya sebesar $ Pengumuman dividen tunai itu menyatakan bahwa $ harus dipertimbangkan sebagai laba dan sisanya merupakan pengembalian modal. McChesney Mines mencatat dividen sebagai berikut: Ayat Jurnal: Pada tanggal pengumuman Laba Ditahan $ Tambahan Modal Disetor $ Hutang Dividen $ Pada tanggal pembayaran Hutang Dividen $ Kas $ Dividen Saham Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran kepada para pemegang saham sebanding dengan saham yang dimilikinya. Perusahaan kadang-kadang mengeluarkan dividen saham. Dalam hal ini, perusahaan mendistribusikan aset. Setiap pemegang saham mempertahankan persis bagian proporsional yang sama dalam perusahaan dan total nilai buku yang sama setelah masalah perusahaan dividen saham atau deviden saham diterbitkan. Contoh: PT UVW memiliki 2 juta lembar saham biasa beredar dengan nilai pari Rp 200 dan laba ditahan sebesar Rp 700 juta. Jika PT UVW mengumumkan 10 persen dividen saham, 6

7 maka perusahaan menerbitkan 200 ribu lembar saham tambahan kepada pemegang saham. Jika nilai wajar saham saat itu adalah Rp 300 per lembar, maka pencatatannya adalah: Ayat Jurnal Tanggal Pengumuman Laba Ditahan Rp 60 juta Saham biasa yang dapat didistribusikan Rp 40 juta Agio saham biasa Rp 20 juta Tanggal Distribusi Saham biasa yang dapat didistribusikan Rp 40 juta Saham Biasa Rp 40 juta Berikut ini adalah pengaruh dividen saham kecil sebesar 10%. Disini menggambarkan bahwa total ekuitas pemegang saham tidak berubah sebagai hasil dari dividen saham, dan proporsi total saham beredar yang dipegang setiap pemegang saham juga tidak berubah. Sebelum dividen diumumkan: Modal saham, lembar, nilai pari $100 $ Laba ditahan Total ekuitas pemegang saham $ Hak Pemegang saham: A. 400 saham, hak 40%, nilai buku $ B. 500 saham, hak 50%, nilai buku C. 100 saham, hak 10%, nilai buku $ Setelah pengumuman tetapi sebelum pembagian dividen saham 10%: Jika nilai wajar ($130) digunakan sebagai dasar untuk ayat jurnal: Modal saham, lembar pada nilai pari $100 $ Saham biasa yang dapat dibagikan, 100 lembar pada nilai pari $ Agio saham Laba ditahan ($ $13.000) Total ekuitas pemegang saham $

8 Setelah pengumuman dan pembagian dividen saham 10%: Jika nilai wajar ($130) digunakan sebagai dasar untuk ayat jurnal: Modal saham, lembar pada nilai pari $100 $ Saham biasa yang dapat dibagikan, 100 lembar pada nilai pari $ Agio saham Laba ditahan ($ $13.000) Total ekuitas pemegang saham $ Hak Pemegang saham: A. 400 saham, hak 40%, nilai buku $ B. 500 saham, hak 50%, nilai buku C. 100 saham, hak 10%, nilai buku $ D. Pemecahan Saham Definisi Pemecahan Saham Pemecahan saham atau stock splits adalah pemecahan jumlah lembar saham menjadi lembar lembar yang lebih banyak dengan menggunakan nilai nominal yang lebih rendah perlembarnya secara proporsional. Tujuan di lakukan pemecahan saham adalanh untuk menjaga harga pasar saham agar tidak terlalu tinggi sehingga saham nya lebih memasyarakat dan lebih banyak di perdagangkan. Dengan pemecahan saham pemegang saham harus menukarkan saham dengan saham baru yang memiliki nilai nominal lebih rendah. Sebab jika batas waktu penukaran yang di tetapkan terlampaui, maka saham dengan nilai nomnal lama tidak bisa di perdagangkan di bursa. Hal-hal berikut perlu di ketahui oleh pemegang saham/investor sehubungan dengan pemecahan saham: 1. Rasio Pemecahan Saham,Perbandingan jumlah saham baru terhadap saham lama misalnya rasio 2:1 artinya dua saham baru di tukar dengan satu saham lama. 2. Tanggal Terakhir perdagangan saham dengan nilai nominal lama di bursa. 3. Tanggal di mulainya perdagangan saham dengan nilai nominal baru di bursa 4. Tanggal terakhir di lakukan penyelesaian transaksi dengan nilai nominal lama. 8

9 5. Tanggal di mulainya penyelesaian transaksi dengan nilai nominal baru, dan distribusi saham dengan nilai nominal baru ke dalam.rekening efej perusahaab efek (Bank Kustodian) Pengaruh pemecahan saham terhadap kerja saham di bursa akan di koreksi sesuai dengan rasio dari pemecahan saham atas dasar harga terakhir perdagangan dengan nilai nominal yang lama. Rumus: FAKTOR KORELASI = SAHAM LAMA : SAHAM BARU HARGA TEORITIS = FAKTOR KORELASI x HARGA SAHAM LAMA PADA NILAI AKHIR Secara matematis apabila rasio pemecahan saham di ketahui, maka akan dapat di hitung berapa faktor koreksinya dan akhirnya harga yang akan terjadi secara teoritis dapat di ketahui, jika harga teoritis tersebut di ketahui, maka investor dapat memprediksi berapa kisara harga awwal hari pertama perdagangan dengan nominal baru. Jenis Pemecahan Saham Jenis pada pemecahan saham dibagi menjadi dua, yaitu: Split Up Split Down Split Up Pemecahan saham yang mengakibatkan peningkatan jumlah saham yang beredar dengan cara mengurangi nilai saham tersebut. Rumus yang digunakan: a/b x harga nominal b/a x jumlah lembar saham Ket: a= perbandingan terkecil b= perbandingan terbesar 9

10 Contoh: Seandainya satu lembar saham dengan nilai pari Rp. 5 dipecah menjadi 2 lembar saham dengan nilai pari Rp. 2,50. Diketahui jumlah lembar saham sebesar lembar. Adapun perhitungannya sebagai berikut: 2/1 x = lbr ½ x Rp. 5 = Rp. 2,5,- Tabel 4-3 Pemecahan Saham 1 Menjadi 2 Sebelum Sesudah Saham Biasa Saham Biasa (Rp. 5 x lbr) Rp (Rp. 2,5 x lbr) Rp Tambahan: Tambahan: Modal Rp Modal Rp Laba Ditahan Rp Laba Ditahan Rp Total Modal Sendiri Rp Total Modal Sendiri Rp Terlihat bahwa yang berubah adalah nilai pari dan jumlah saham yang beredar, sedang nilai semua rekening tidak berubah. Pemecahan saham atau alternatif deviden saham persentase besar biasanya dimaksudkan untuk mengurangi nilai pasar per lembar saham biasa. Tujuan yang prinsip adalah menempatkan saham tersebut dalam perdagangan yang lebih populer sehingga menarik lebih banyak pembeli. Perusahaan jarang dapat memelihara kas deviden per lembar saham yang sama, antara sebelum dan sesudah pemecahan saham. Kemungkinan, pemecahan saham dapat meningkatkan deviden efektif kepada para pemegang saham. Sebagai contoh, perusahaan memberi deviden Rp. 2,- per lembar saham sebelum pemecahan saham. Setelah pemecahan saham, perusahaan memberi deviden Rp. 1,2 per lembar saham. Seorang pemegang memiliki 100 lembar saham sebelum pemecahan saham, menerima deviden Rp. 200,-. Setelah pemecahan saham, dia akan menerima deviden sebesar Rp. 1,2 x 200 = Rp. 240,- setiap tahun. Split Down Split down atau reverse split adalah kebijakan menurunkan jumlah lembar saham dengan cara pengurangan jumlah lembar saham menjadi lembar yang lebih sedikit dengan penambahan harga nominal per lembar secara proposional. Rumus yang digunakan: 10

11 b/a x harga nominal a/b x jumlah lembar saham Ket: a= perbandingan terkecil b= perbandingan terbesar Contoh: Seandainya 2 lembar saham dengan nilai pari Rp. 2,5 dipecah menjadi 1 lembar saham dengan nilai pari Rp. 5. Diketahui jumlah lembar saham sebesar lembar. Adapun perhitungannya sebagai berikut: 1/2 x = lbr 2/1 x Rp. 5 = Rp. 10 Tabel 4-3 Pemecahan Saham 2 Menjadi 1 Sebelum Sesudah Saham Biasa Saham Biasa (Rp. 2,5 x lbr) Rp (Rp. 5 x lbr) Rp Tambahan: Tambahan: Modal Rp Modal Rp Laba Ditahan Rp Laba Ditahan Rp Total Modal Sendiri Rp Total Modal Sendiri Rp Perbedaan Pengaruh Pemecah Saham dan Dividen Saham Tabel ini merupakan membandingkan pengaruh dari berbagai jenis dividen dan pemecah saham terhadap berbagai unsur laporan keuangan: Dampak pada Pengumuman dividen kas Pembayaran dividen kas Dividen saham kecil Pengumuman dan distribusi Dividen saham besar Share split Laba ditahan Berkurang Tetap Berkurang a Berkurang b Tetap Modal saham Tetap Tetap Bertambah b Bertambah b Tetap Agio saham Tetap Tetap Bertambah c Tetap Tetap 11

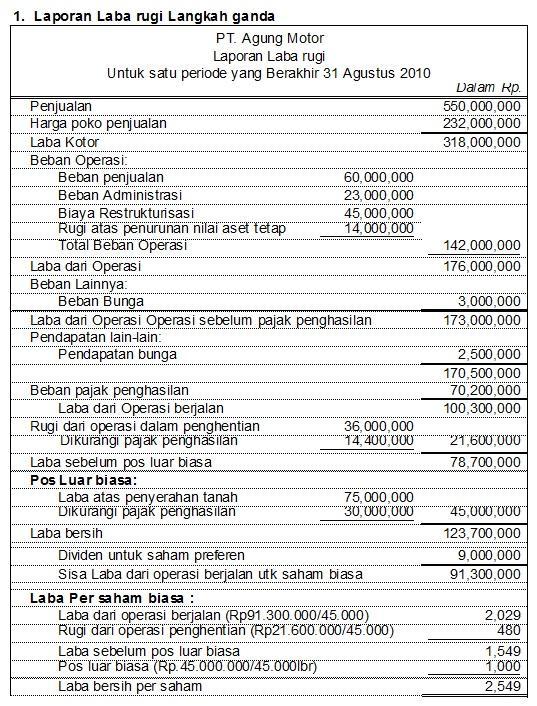

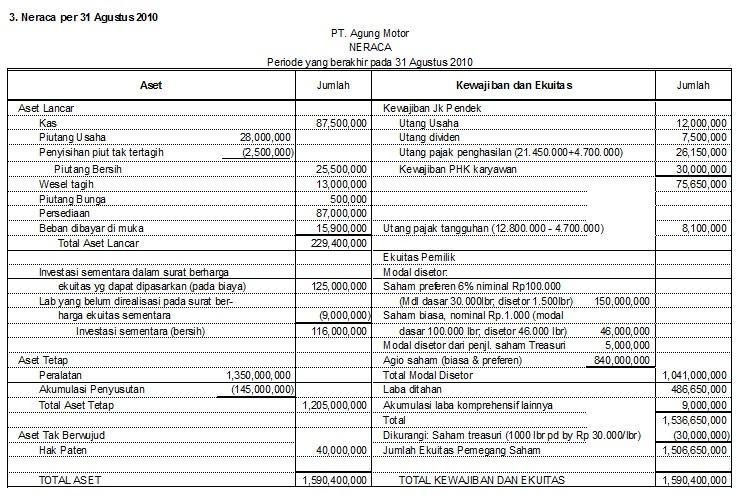

12 Jumlah ekuitas Working capital Berkurang Tetap Tetap Tetap Tetap Berkurang Tetap Tetap Tetap Tetap Jumlah aset Tetap Berkurang Tetap Tetap Tetap Jumlah saham beredar Tetap Tetap Bertambah Bertambah Bertambah Ket: a Harga pasar b Nilai par/dinyatakan c Nilai lebih harga pasar dengan nilai par E. Penyajian Laba ditahan Pencatatan laba ditahan hendaknya dipisahkan dari modal disetor agar dapat diketahui sumber masing-masing modal. Dalam Neraca jumlah laba ditahan terdiri dari dua golongan rekening yaitu: 1. Laba ditahan yang masih bebas 2. Laba ditahan yang sudah mempunyai tujuan penggunaan Perhitungan laba ditahan adalah laba bersih dikurangi deviden yang dibagikan. Laba ditahan diinvestasikan kembali dengan harapan peningkatan laba perusahaan pada tahun mendatang. Laporan ini digunakan investor untuk menilai usulan kebijakan manajemen perusahaan mengenai deviden. Pembagian deviden yang merupakan hak pemegang saham yang diatur dalam Rapat Umum Pemegang Saham (RUPS) biasanya tidak dibagikan seluruhnya, tetapi sebagian digunakan kembali untuk berinvestasi. Sebagian yang digunakan untuk berinvestasi inilah menjadi laba ditahan perusahaan. Semakin besar laba ditahan perusahaan akan semakin besar aset perusahaan, dan dapat dikatakan perusahaan tersebut sehat. Contoh Kasus: Buatlah laporan laba rugi langkah ganda untuk tahun yang berakhir pada tanggal 31 Agustus 2010, dengan menyimpulkan laba per saham. Dalam menghitung laba per saham, diasumsikan rata-rata jumlah saham biasa yang beredar adalah dan dividen untuk saham preferen adalah Rp Diasumsikan bahwa laba atas penyerahan tanah 12

13 merupakan pos luar biasa. Buatlah laporan laba ditahan untuk dua bulan yang berakhir pada tanggal 31 Agustus 2010 serta neraca per 31 Agustus Data Jawaban: 13

14 Jawaban: 14

15 15

16 DAFTAR PUSTAKA Kieso,Donald E,dkk Akuntansi Intermediate, Jilid 2 Edisi Keduabelas. Erlangga diakses pada tanggal 6 November diakses pada tanggal 9 November diakses pada tanggal 9 November diakses pada tanggal 7 November diakses pada tanggal 8 November diakses pada tanggal 10 November

EKUITAS PEMEGANG SAHAM Mata Kuliah Akuntansi Keuangan 2

EKUITAS PEMEGANG SAHAM Mata Kuliah Akuntansi Keuangan 2 PENGANTAR Saham preferen Saham preferen merupakan saham yang memiliki banyak keutamaan dibandingkan dengan saham biasa. Saham preferen biasa disebut

EKUITAS PEMEGANG SAHAM Mata Kuliah Akuntansi Keuangan 2 PENGANTAR Saham preferen Saham preferen merupakan saham yang memiliki banyak keutamaan dibandingkan dengan saham biasa. Saham preferen biasa disebut

Perseroan : Organisasi dan Operasi

Perseroan : Organisasi dan Operasi Karakteristik Perseroan Perseroan yaitu badan hukum yang terpisah. Perseroan dapat : 1. Mengambil, memiliki dan mengeluarkan suatu harta atas nama perseroan tadi 2. Menanggung

Perseroan : Organisasi dan Operasi Karakteristik Perseroan Perseroan yaitu badan hukum yang terpisah. Perseroan dapat : 1. Mengambil, memiliki dan mengeluarkan suatu harta atas nama perseroan tadi 2. Menanggung

EKUITAS. Akuntansi Keuangan 2 - Pertemuan 3. Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI

EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 4 5 Karakteristik PT Transaksi Ekuitas Dividen Hibah Pemerintah

EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 4 5 Karakteristik PT Transaksi Ekuitas Dividen Hibah Pemerintah

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Semua keuntungan ataupun kerugian yang diperoleh

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Semua keuntungan ataupun kerugian yang diperoleh

BAB II TINJAUAN PUSTAKA. Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan

adalah badan usaha yang dibentuk berdasarkan") 7 BAB II TINJAUAN PUSTAKA A. Pengertian Ekuitas Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan undang-undang, mempunyai eksistensi yang terpisah dari para pemiliknya dan dapat melakukan

7 BAB II TINJAUAN PUSTAKA A. Pengertian Ekuitas Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan undang-undang, mempunyai eksistensi yang terpisah dari para pemiliknya dan dapat melakukan

MODAL SAHAM DAN LABA DITAHAN

MODAL SAHAM DAN LABA DITAHAN Modal menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat penanaman (investasi ) yang dilakukan oleh pemilik atau para pemilik. Bentuk badan usaha 1. Perseorangan

MODAL SAHAM DAN LABA DITAHAN Modal menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat penanaman (investasi ) yang dilakukan oleh pemilik atau para pemilik. Bentuk badan usaha 1. Perseorangan

BAB II TINJAUAN PUSTAKA. kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan. lembar saham yang dipegang oleh masing-masing pemilik.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Dividen a. Pengertian Menurut Dyckman et al (2001:439) dividen merupakan distribusi laba kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Dividen a. Pengertian Menurut Dyckman et al (2001:439) dividen merupakan distribusi laba kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan

PSAK 21 Akuntansi Ekuitas (Accounting for Equity)

") PSAK 21 Akuntansi Ekuitas (Accounting for Equity) Akuntansi Ekuitas 9. Ekuitas sebagai bagian hak pemilik dalam perusahaan harus dilaporkan sedemikian rupa seingga memberikan informasi mengenai sumbernya

PSAK 21 Akuntansi Ekuitas (Accounting for Equity) Akuntansi Ekuitas 9. Ekuitas sebagai bagian hak pemilik dalam perusahaan harus dilaporkan sedemikian rupa seingga memberikan informasi mengenai sumbernya

Bagian I: Organisasi dan Transaksi Modal

Bagian I: Organisasi dan Transaksi Modal A. PENDIRIAN PERSERO/PT 2 Bentuk PT yaitu berdasarkan tujuan dan kepemilikan Didirikan dengan akte pendirian (articles of corporation) yang dibuat oleh notaris

Bagian I: Organisasi dan Transaksi Modal A. PENDIRIAN PERSERO/PT 2 Bentuk PT yaitu berdasarkan tujuan dan kepemilikan Didirikan dengan akte pendirian (articles of corporation) yang dibuat oleh notaris

BAB I PENDAHULUAN. perekonomian Indonesia. Bursa Efek Indonesia sebagai salah satu pasar modal

BAB I PENDAHULUAN A. Latar Belakang Masalah Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya perekonomian Indonesia. Bursa Efek Indonesia sebagai salah satu pasar modal yang dapat dijadikan

BAB I PENDAHULUAN A. Latar Belakang Masalah Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya perekonomian Indonesia. Bursa Efek Indonesia sebagai salah satu pasar modal yang dapat dijadikan

Bab 9 Kebijakan Dividen

M a n a j e m e n K e u a n g a n 121 Bab 9 Kebijakan Dividen Mahasiswa diharapkan dapat memahami, menghitung dan menjelaskan mengenai berbagai aspek yang berhubungan dengan faktor penentu kebijakan dividen

M a n a j e m e n K e u a n g a n 121 Bab 9 Kebijakan Dividen Mahasiswa diharapkan dapat memahami, menghitung dan menjelaskan mengenai berbagai aspek yang berhubungan dengan faktor penentu kebijakan dividen

BAB VI KEBIJAKAN DIVIDEN

1.1. Dividen BAB VI KEBIJAKAN DIVIDEN Dividen adalah pembagian kepada pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki. Biasanya dividen dibagikan dengan interval waktu yang tetap, tetapi

1.1. Dividen BAB VI KEBIJAKAN DIVIDEN Dividen adalah pembagian kepada pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki. Biasanya dividen dibagikan dengan interval waktu yang tetap, tetapi

BAB I PENDAHULUAN. Saham merupakan bukti kepemilikan sebagian perusahaan. Obligasi (bond)

") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akhir-akhir ini kegiatan investasi yang dilakukan semakin beragam. Salah satunya adalah investasi dalam bentuk saham. Investasi dalam bentuk saham dilakukan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akhir-akhir ini kegiatan investasi yang dilakukan semakin beragam. Salah satunya adalah investasi dalam bentuk saham. Investasi dalam bentuk saham dilakukan

Modal pemilik = Aset Kewajiban

Nama : muhammad iqbal Nim : 110420100 Akuntansi VI/ C LABA DITAHAN Laporan laba ditahan (dan sama dengan Laporan Ekuitas, Laporan Ekuitas Pemilik untuk kepemilikan tunggal, Laporan Ekuitas Mitra untuk

Nama : muhammad iqbal Nim : 110420100 Akuntansi VI/ C LABA DITAHAN Laporan laba ditahan (dan sama dengan Laporan Ekuitas, Laporan Ekuitas Pemilik untuk kepemilikan tunggal, Laporan Ekuitas Mitra untuk

proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Laporan Arus Kas 1. Pengertian Arus Kas Perusahaan yang menggunakan teknik manajemen kas yang modern akan menginvestasikan kelebihan kas yang bersifat sementara pada aktiva yang

BAB II LANDASAN TEORI A. Laporan Arus Kas 1. Pengertian Arus Kas Perusahaan yang menggunakan teknik manajemen kas yang modern akan menginvestasikan kelebihan kas yang bersifat sementara pada aktiva yang

BAB II LANDASAN TEORI. Menurut Stice, at al, (Pasadena, 2013) Dividen adalah pembagian kepada

Dividen adalah pembagian kepada") BAB II LANDASAN TEORI 2.1. Pengertian Dividen Menurut Stice, at al, (Pasadena, 2013) Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham

BAB II LANDASAN TEORI 2.1. Pengertian Dividen Menurut Stice, at al, (Pasadena, 2013) Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

JAWABAN SOAL LATIHAN PRAKTIKA AKUNTANSI KEUANGAN II CHAPTER 16 : EKUITAS PEMEGANG SAHAM_LABA DITAHAN

JAWABAN SOAL LATIHAN PRAKTIKA AKUNTANSI KEUANGAN II CHAPTER 16 : EKUITAS PEMEGANG SAHAM_LABA DITAHAN L16-6 : PEMECAHAN SAHAM DAN DIVIDEN SAHAM Nilai nominal saham = $ 10 per lembar Harga perolehan saham

JAWABAN SOAL LATIHAN PRAKTIKA AKUNTANSI KEUANGAN II CHAPTER 16 : EKUITAS PEMEGANG SAHAM_LABA DITAHAN L16-6 : PEMECAHAN SAHAM DAN DIVIDEN SAHAM Nilai nominal saham = $ 10 per lembar Harga perolehan saham

menyebabkan harga saham tinggi (Dharmastuti, 2004:17-18). sebagaimana yang diharapkan oleh pemegang saham.

. sebagaimana yang diharapkan oleh pemegang saham.") Untuk mengetahui laba yang diperoleh perusahaan dengan menghitung Laba Per Lembar saham (Earning Per Share)/EPS. EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham

Untuk mengetahui laba yang diperoleh perusahaan dengan menghitung Laba Per Lembar saham (Earning Per Share)/EPS. EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham

BAB II LANDASAN TEORI. Kebijakan dividen (dividend policy) adalah keputusan apakah laba yang diperoleh

adalah keputusan apakah laba yang diperoleh") 7 BAB II LANDASAN TEORI 2.1 Landasan Teori Kebijakan dividen (dividend policy) adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan

7 BAB II LANDASAN TEORI 2.1 Landasan Teori Kebijakan dividen (dividend policy) adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan

BAB II TINJAUAN PUSTAKA. Saham (stock) merupakan salah satu instrument pasar keuangan yang paling

merupakan salah satu instrument pasar keuangan yang paling") 25 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham (stock) merupakan salah satu instrument pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan

25 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham (stock) merupakan salah satu instrument pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan

Bab II Pembahasan. 2) Hak untuk memperoleh laba dari perusahaan dalam bentuk dividen yang dibagi oleh perusahaan

Hak untuk memperoleh laba dari perusahaan dalam bentuk dividen yang dibagi oleh perusahaan") Bab II Pembahasan 1. PENGERTIAN MODAL SAHAM Perseroan terbatas (PT) merupakan suatu kesatuan usaha yang dari segi hukum dipisahkan dari pemiliknya. Karena terpisah dari pemiliknya maka kewajiban pemilik

Bab II Pembahasan 1. PENGERTIAN MODAL SAHAM Perseroan terbatas (PT) merupakan suatu kesatuan usaha yang dari segi hukum dipisahkan dari pemiliknya. Karena terpisah dari pemiliknya maka kewajiban pemilik

PENGANTAR BISNIS CHAPTER 19 PASAR MODAL (SECURITIES MARKET)

") PENGANTAR BISNIS CHAPTER 19 PASAR MODAL (SECURITIES MARKET) I. Fungsi Pasar Modal. Pasar Modal seperti Bursa Efek Indonesia merupakan tempat jual beli surat-surat berharga /efek yang meliputi saham & obligasi.

PENGANTAR BISNIS CHAPTER 19 PASAR MODAL (SECURITIES MARKET) I. Fungsi Pasar Modal. Pasar Modal seperti Bursa Efek Indonesia merupakan tempat jual beli surat-surat berharga /efek yang meliputi saham & obligasi.

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Laba 1. Pengertian Laba Ada beberapa pengertian laba yang telah diungkapkan oleh beberapa ahli yang dinyatakan dalam buku-bukunya yang telah dianggap sebagai acuan ilmu ekonomi.

5 BAB II LANDASAN TEORI A. Laba 1. Pengertian Laba Ada beberapa pengertian laba yang telah diungkapkan oleh beberapa ahli yang dinyatakan dalam buku-bukunya yang telah dianggap sebagai acuan ilmu ekonomi.

S A H A M. Pertemuan 3

1 Pertemuan 3 S A H A M Suatu perusahaan menjual hak kepemilikannya dalam bentuk saham (stock). Jika suatu perusahaan hanya mengeluarkan satu kelas saham saja, maka saham itu disebut saham biasa (common

1 Pertemuan 3 S A H A M Suatu perusahaan menjual hak kepemilikannya dalam bentuk saham (stock). Jika suatu perusahaan hanya mengeluarkan satu kelas saham saja, maka saham itu disebut saham biasa (common

II. TINJAUAN PUSTAKA. Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang

14 II. TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

14 II. TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

BAB 11 EKUITAS. Terdapat 3 bentuk utama badan organisasi bisnis, yaitu : 1. Perusahaan perorangan 2. Persekutuan. 3. Perseroan terbatas

BAB 11 EKUITAS A. Jenis-Jenis Ekuitas dan Sumber Perubahannya Ekuitas menunjukkan hak kepemilikan perusahaan sebagai akibat investasi yang dilakukan pemilik ke dalam perusahaan. Struktur ekuitas perusahaan

BAB 11 EKUITAS A. Jenis-Jenis Ekuitas dan Sumber Perubahannya Ekuitas menunjukkan hak kepemilikan perusahaan sebagai akibat investasi yang dilakukan pemilik ke dalam perusahaan. Struktur ekuitas perusahaan

BAB II JENIS-JENIS MODAL PERUSAHAAN

BAB II JENIS-JENIS MODAL PERUSAHAAN A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami pengertian modal asing Mengetahui penggolongan modal asing Memahami pengertian

BAB II JENIS-JENIS MODAL PERUSAHAAN A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami pengertian modal asing Mengetahui penggolongan modal asing Memahami pengertian

BAB I PENDAHULUAN. mempunyai harapan akan mendapatkan keuntungan dari modal yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Ketika menanamkan modal di perusahaan emiten, pemegang saham mempunyai harapan akan mendapatkan keuntungan dari modal yang ditanamkannya itu. Dalam hal ini

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Ketika menanamkan modal di perusahaan emiten, pemegang saham mempunyai harapan akan mendapatkan keuntungan dari modal yang ditanamkannya itu. Dalam hal ini

BAB II TINJAUAN PUSTAKA. Kebijakan dividen adalah keputusan apakah laba yang. atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi

28 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk

28 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk

BAB II LANDASAN TEORI

9 BAB II LANDASAN TEORI A. Dividen 1. Pengertian Dividen Sebagian keuntungan yang diperoleh perusahaan dalam operasinya akan didistribusikan kepada pemegang saham dan sebagaian lagi akan ditahan untuk

9 BAB II LANDASAN TEORI A. Dividen 1. Pengertian Dividen Sebagian keuntungan yang diperoleh perusahaan dalam operasinya akan didistribusikan kepada pemegang saham dan sebagaian lagi akan ditahan untuk

PERTEMUAN 14 MODAL SAHAM (2) DAN LABA DITAHAN

DAN LABA DITAHAN") PERTEMUAN 14 MODAL SAHAM (2) DAN LABA DITAHAN Klasifikasi Modal Perseroan Terbuka Pada waktu berdiri modal PT diperoleh dari penjualan saham, yg tercantum dalam akte perusahaan. Tetapi masih mungkin terjadi

PERTEMUAN 14 MODAL SAHAM (2) DAN LABA DITAHAN Klasifikasi Modal Perseroan Terbuka Pada waktu berdiri modal PT diperoleh dari penjualan saham, yg tercantum dalam akte perusahaan. Tetapi masih mungkin terjadi

BAB II TINJAUAN PUSTAKA. Menurut Darmadji dan Fakhrudin (2006) Saham dapat didefenisikan

Saham dapat didefenisikan") BAB II TINJAUAN PUSTAKA A. URAIAN TEORITIS 1. Saham a. Pengertian saham Menurut Darmadji dan Fakhrudin (2006) Saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum

BAB II TINJAUAN PUSTAKA A. URAIAN TEORITIS 1. Saham a. Pengertian saham Menurut Darmadji dan Fakhrudin (2006) Saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum

UKDW BAB 1 PENDAHULUAN. 1.1 Latar Belakang. Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk

BAB II TINJAUAN PUSTAKA. banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB I PENDAHULUAN. memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba

, laba") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada kebanyakan perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada kebanyakan perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS A. Teori Yang Relevan Dengan Kebijakan Deviden Menurut Brigham dan Houston (2001:14) menyebutkan ada tiga teori dari preferensi investor yaitu:

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS A. Teori Yang Relevan Dengan Kebijakan Deviden Menurut Brigham dan Houston (2001:14) menyebutkan ada tiga teori dari preferensi investor yaitu:

BAB II TINJAUAN PUSTAKA. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham menurut Anoraga (2006:57) didefinisikan sebagai surat berharga atas bukti penyertaan atau pemilikan individu maupun institusi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham menurut Anoraga (2006:57) didefinisikan sebagai surat berharga atas bukti penyertaan atau pemilikan individu maupun institusi

BAB II LANDASAN TEORI. Menurut Baridwan (2004) earning per share adalah jumlah pendapatan yang

earning per share adalah jumlah pendapatan yang") 6 BAB II LANDASAN TEORI 2.1 Earning Per Share 2.1.1 Pengertian Earning Per Share Menurut Baridwan (2004) earning per share adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham

6 BAB II LANDASAN TEORI 2.1 Earning Per Share 2.1.1 Pengertian Earning Per Share Menurut Baridwan (2004) earning per share adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham

Analisis Aktivitas Pendanaan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Pustaka 1. Landasan Penelitian Terdahulu Dalam review akan diuraikan secara ringkas hasil penelitian terdahulu yang menghubungkan faktor-faktor yamg mempengaruhi dividen

BAB II TINJAUAN PUSTAKA A. Tinjauan Pustaka 1. Landasan Penelitian Terdahulu Dalam review akan diuraikan secara ringkas hasil penelitian terdahulu yang menghubungkan faktor-faktor yamg mempengaruhi dividen

MODAL SAHAM DAN LABA DITAHAN

MODAL SAHAM DAN LABA DITAHAN PERSEROAN DAN MODAL SAHAM MODAL adalah hak pemilik atas perusahaan yang timbul sebagai akibat penanaman atau investasi yang dilakukan oleh pemilik atau para pemilik. Struktur

MODAL SAHAM DAN LABA DITAHAN PERSEROAN DAN MODAL SAHAM MODAL adalah hak pemilik atas perusahaan yang timbul sebagai akibat penanaman atau investasi yang dilakukan oleh pemilik atau para pemilik. Struktur

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.4 Landasan Teori 2.4.1 Teori Signalling Signalling theory menjelaskan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa perusahaan juga telah beroperasi dengan

BAB II TINJAUAN PUSTAKA 2.4 Landasan Teori 2.4.1 Teori Signalling Signalling theory menjelaskan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa perusahaan juga telah beroperasi dengan

BAB I PENDAHULUAN Latar Belakang. Dalam menjalankan bisnis atau usahanya agar dapat terus bertumbuh dan

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam menjalankan bisnis atau usahanya agar dapat terus bertumbuh dan berkembang, pada dasarnya sebuah perusahaan membutuhkan dana. Sehubungan dengan hal ini, perusahaan

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam menjalankan bisnis atau usahanya agar dapat terus bertumbuh dan berkembang, pada dasarnya sebuah perusahaan membutuhkan dana. Sehubungan dengan hal ini, perusahaan

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN. bagi keuntungan masa depan, dengan demikian maka pengertian investasi dapat

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep 2.1.1 Investasi Menanamkan uang sekarang, berarti uang tersebut seharusnya dapat dikonsumsi namun karena kegiatan investasi

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep 2.1.1 Investasi Menanamkan uang sekarang, berarti uang tersebut seharusnya dapat dikonsumsi namun karena kegiatan investasi

BAGIAN X EKUITAS X.1. PENDAHULUAN

BAGIAN X EKUITAS X.1. PENDAHULUAN 01. Ekuitas adalah hak residual atas aset Bank setelah dikurangi semua kewajiban. 02. Unsur ekuitas dapat disubklasifikasikan dalam neraca menjadi pos-pos ekuitas, misalnya

BAGIAN X EKUITAS X.1. PENDAHULUAN 01. Ekuitas adalah hak residual atas aset Bank setelah dikurangi semua kewajiban. 02. Unsur ekuitas dapat disubklasifikasikan dalam neraca menjadi pos-pos ekuitas, misalnya

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

8 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

8 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1. Pengertian Dividen Adapun Pengertian dividen menurut Zaki Baridwan (2004:434) menyatakan bahwa : Dividen adalah pembagian laba perusahaan kepada para

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1. Pengertian Dividen Adapun Pengertian dividen menurut Zaki Baridwan (2004:434) menyatakan bahwa : Dividen adalah pembagian laba perusahaan kepada para

PERNYATAAN STANDAR AKUNTANSI KEUANGAN

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 21 IKATAN AKUNTAN INDONESIA Akuntansi Ekuitas Pernyataan Standar Akuntansi Keuangan (PSAK) No. 21 tentang Akuntansi Ekuitas disetujui dalam Rapat Komite Prinsip

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 21 IKATAN AKUNTAN INDONESIA Akuntansi Ekuitas Pernyataan Standar Akuntansi Keuangan (PSAK) No. 21 tentang Akuntansi Ekuitas disetujui dalam Rapat Komite Prinsip

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Dividen a. Pengertian dividen Dividen adalah bagian dari laba yang diperoleh perusahaan yang dibagikan kepada para pemegang saham dalam berbagai bentuk (Wibowo

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Dividen a. Pengertian dividen Dividen adalah bagian dari laba yang diperoleh perusahaan yang dibagikan kepada para pemegang saham dalam berbagai bentuk (Wibowo

SAHAM. Oleh: Ani Hidayati

SAHAM Oleh: Ani Hidayati Pendahuluan Saham Biasa (common stock) >>> jika perusahaan hanya mengeluarkan satu kelas saham Saham Preferen (preferred stock) >>> jika perusahaan mengeluarkan kelas lain dari

SAHAM Oleh: Ani Hidayati Pendahuluan Saham Biasa (common stock) >>> jika perusahaan hanya mengeluarkan satu kelas saham Saham Preferen (preferred stock) >>> jika perusahaan mengeluarkan kelas lain dari

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. Hubungan agensi terjadi karena adanya suatu perjanjian atau kontrak yang

6 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Keagenan (Agency Theory) Hubungan agensi terjadi karena adanya suatu perjanjian atau kontrak yang dilakukan oleh principal

6 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Keagenan (Agency Theory) Hubungan agensi terjadi karena adanya suatu perjanjian atau kontrak yang dilakukan oleh principal

BAB II PEMBAHASAN. keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank. jasa para perantara pedagang efek (Febriana dan Mudjiati, 2007).

.") BAB II PEMBAHASAN 2.1 Tinjauan Pustaka 2.1.1 Pengertian Pasar Modal Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

BAB II PEMBAHASAN 2.1 Tinjauan Pustaka 2.1.1 Pengertian Pasar Modal Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

Perseroan membeli kembali saham yang beredar tetapi tidak bermaksud menghentikan saham tersebut. Pembelian kembali dilakukan karena berbagai tujuan,

Perseroan membeli kembali saham yang beredar tetapi tidak bermaksud menghentikan saham tersebut. Pembelian kembali dilakukan karena berbagai tujuan, misalkan perseroan menginginkan saham-saham tsb dimiliki

Perseroan membeli kembali saham yang beredar tetapi tidak bermaksud menghentikan saham tersebut. Pembelian kembali dilakukan karena berbagai tujuan, misalkan perseroan menginginkan saham-saham tsb dimiliki

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Profitabilitas Profit dalam kegiatan operasional perusahaan merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan

BAB II LANDASAN TEORI A. Pengertian Profitabilitas Profit dalam kegiatan operasional perusahaan merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan

BAB I PENDAHULUAN. tujuan utama yaitu kelanjutan hidup perusahaan, laba dalam jangka panjang, dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan, laba dalam jangka panjang, dan pengembangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan, laba dalam jangka panjang, dan pengembangan

KUIS & SOAL EKUITAS. Akuntansi Keuangan 2 - Pertemuan 3. Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI

KUIS & SOAL EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Soal 1 B Hak pre-emptive pemegang saham biasa adalah hak untuk. a.

KUIS & SOAL EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Soal 1 B Hak pre-emptive pemegang saham biasa adalah hak untuk. a.

II TINJAUAN PUSTAKA. Kebijakan dividen (Dividend Policy) merupakan keputusan mengenai laba yang

merupakan keputusan mengenai laba yang") II TINJAUAN PUSTAKA 2.1 Kebijakan Dividen Kebijakan dividen (Dividend Policy) merupakan keputusan mengenai laba yang akan dibagikan kepada pemegang saham atau yang akan ditahan untuk investasi masa depan

II TINJAUAN PUSTAKA 2.1 Kebijakan Dividen Kebijakan dividen (Dividend Policy) merupakan keputusan mengenai laba yang akan dibagikan kepada pemegang saham atau yang akan ditahan untuk investasi masa depan

BAB II TINJAUAN PUSTAKA. yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

menyatakan:") BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham a. Pengertian saham Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham a. Pengertian saham Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI A. Pengertian Struktur Modal Seorang pimpinan harus dapat menyediakan modal yang cukup ketika aktifitas perusahaan meningkat dan sekaligus dapat mengatasi agar tidak terjadi kelebihan

8 BAB II LANDASAN TEORI A. Pengertian Struktur Modal Seorang pimpinan harus dapat menyediakan modal yang cukup ketika aktifitas perusahaan meningkat dan sekaligus dapat mengatasi agar tidak terjadi kelebihan

BAB I PENDAHULUAN. memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern),

,") BAB I PENDAHULUAN A. Latar Belakang Masalah Pada kebanyakan perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada kebanyakan perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam

II. TIN JAUAN PUSTAKA. Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi

17 II. TIN JAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan

17 II. TIN JAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan

Corporation: Organization and Capital Stock Transactions

Corporation: Organization and Capital Stock Transactions Tujuan Pembelajaran 1. Mengenal karakteristik-karakteristik utama Perseroan Terbatas 2. Membedakan Modal disetor dan saldo laba 3. Mencatat penerbitan

Corporation: Organization and Capital Stock Transactions Tujuan Pembelajaran 1. Mengenal karakteristik-karakteristik utama Perseroan Terbatas 2. Membedakan Modal disetor dan saldo laba 3. Mencatat penerbitan

STOCKHOLDER S EQUITY: RETAINED EARNING

STOCKHOLDER S EQUITY: RETAINED EARNING CHAPTER 16 Laba Yang Ditahan (Retained Earning) LYD: Laba dari operasi yang tidak dibagikan dan menjadi tambahan penyertaan pemegang saham. Penurunan dan penambahan

STOCKHOLDER S EQUITY: RETAINED EARNING CHAPTER 16 Laba Yang Ditahan (Retained Earning) LYD: Laba dari operasi yang tidak dibagikan dan menjadi tambahan penyertaan pemegang saham. Penurunan dan penambahan

Pertemuan: MODAL SAHAM-DEVIDEN

Pertemuan: 16-17 MODAL SAHAM-DEVIDEN MODAL SAHAM Merupakan modal pemilik Perseroan Terbatas (PT) / Modal pemegang saham Klasifikasi Saham: Saham Biasa (Common Stock) Saham Prioritas (Preferred Stock) CATATAN.

Pertemuan: 16-17 MODAL SAHAM-DEVIDEN MODAL SAHAM Merupakan modal pemilik Perseroan Terbatas (PT) / Modal pemegang saham Klasifikasi Saham: Saham Biasa (Common Stock) Saham Prioritas (Preferred Stock) CATATAN.

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI MODAL

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI MODAL Siklus akuisisi modal dan pembayaran kembali, berfokus pada akuisisi sumber daya modal melalui utang berbunga dan ekuitas pemilik dan pembayaran

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI MODAL Siklus akuisisi modal dan pembayaran kembali, berfokus pada akuisisi sumber daya modal melalui utang berbunga dan ekuitas pemilik dan pembayaran

BAB II TINJAUAN PUSTAKA Pengertian PBV, DER, EPS, dan ROA Pengertian PBV (Price Book Value)

") BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian PBV, DER, EPS, dan ROA 2.1.1.1 Pengertian PBV (Price Book Value) Rasio PBV (Price Book Value) ini di definisikan sebagai rasio harga saham

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian PBV, DER, EPS, dan ROA 2.1.1.1 Pengertian PBV (Price Book Value) Rasio PBV (Price Book Value) ini di definisikan sebagai rasio harga saham

BAB II LANDASAN TEORI. perusahaan yang mengajak orang lain untuk membeli barang dan jasa yang ditawarkan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

II. TINJAUAN PUSTAKA. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak

II. TINJAUAN PUSTAKA 2.1 Pengertian Saham Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan

II. TINJAUAN PUSTAKA 2.1 Pengertian Saham Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan

Pendahuluan. Universitas Esa Unggul

2 Pendahuluan 1.1 Latar Belakang Penelitian Perkembangan Indonesia pada bisnis dunia didukung oleh pengembangan pasar modal yang dipengaruhi oleh sektor industri manufaktur maupun nonmanufaktur. Dibentuknya

2 Pendahuluan 1.1 Latar Belakang Penelitian Perkembangan Indonesia pada bisnis dunia didukung oleh pengembangan pasar modal yang dipengaruhi oleh sektor industri manufaktur maupun nonmanufaktur. Dibentuknya

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Struktur Modal Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri (Riyanto,

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Struktur Modal Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri (Riyanto,

BAB I PENDAHULUAN. masyarakat walaupun keadaan ekonomi memburuk. Pekembangan industri

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan ekonomi suatu negara dapat diukur salah satunya dengan cara mengetahui tingkat perkembangan berbagai jenis industri pada negara

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan ekonomi suatu negara dapat diukur salah satunya dengan cara mengetahui tingkat perkembangan berbagai jenis industri pada negara

BAB I PENDAHULUAN. dimanfaatkan oleh perusahaan-perusahaan yang memerlukan dana dalam jumlah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal merupakan salah satu sumber dana eksternal yang sering dimanfaatkan oleh perusahaan-perusahaan yang memerlukan dana dalam jumlah yang besar untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal merupakan salah satu sumber dana eksternal yang sering dimanfaatkan oleh perusahaan-perusahaan yang memerlukan dana dalam jumlah yang besar untuk

pengauditan siklus investasi dan pendanaan siklus investasi

pengauditan siklus investasi dan pendanaan siklus investasi a. Sifat Siklus Akuntansi Sifat siklus akuntansi suatu entitas atau perusahaan berisi kegiatan-kegiatan yang berkaitan dengan kepemilikan surat

pengauditan siklus investasi dan pendanaan siklus investasi a. Sifat Siklus Akuntansi Sifat siklus akuntansi suatu entitas atau perusahaan berisi kegiatan-kegiatan yang berkaitan dengan kepemilikan surat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga Saham Saham adalah surat berharga yang menunjukkan kepemilikan atas perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga Saham Saham adalah surat berharga yang menunjukkan kepemilikan atas perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan produk dari proses pelaporan keuangan yang diatur oleh standar dan aturan akuntansi, insentif manajer, serta

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan produk dari proses pelaporan keuangan yang diatur oleh standar dan aturan akuntansi, insentif manajer, serta

Ekuitas 1. Definisi dan klasifikasi ekuitas 2. Pengakuan dan pengukuran ekuitas 3. Penyajian (pelaporan)

") Modul ke: Ekuitas 1. Definisi dan klasifikasi ekuitas 2. Pengakuan dan pengukuran ekuitas 3. Penyajian (pelaporan) Fakultas FEB Program Studi Teori Akuntansi www.mercubuana.ac.id Anna Christin SE Ak MM

Modul ke: Ekuitas 1. Definisi dan klasifikasi ekuitas 2. Pengakuan dan pengukuran ekuitas 3. Penyajian (pelaporan) Fakultas FEB Program Studi Teori Akuntansi www.mercubuana.ac.id Anna Christin SE Ak MM

BAB II TINJAUAN PUSTAKA. Penelitian tentang pengaruh dividen per share (DPS), earning per share

, earning per share") 11 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Penelitian tentang pengaruh dividen per share (DPS), earning per share (EPS) dan return on equity (ROE) terhadap harga saham pada perusahaan property and real

11 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Penelitian tentang pengaruh dividen per share (DPS), earning per share (EPS) dan return on equity (ROE) terhadap harga saham pada perusahaan property and real

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis Dividen adalah pembagian laba yang diperoleh perusahaan kepada para pemegang saham yang sebanding dengan jumlah saham yang dimiliki.

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis Dividen adalah pembagian laba yang diperoleh perusahaan kepada para pemegang saham yang sebanding dengan jumlah saham yang dimiliki.

INVESTASI JANGKA PANJANG. Rini Handayani, SE.,M.Si STIE Atma Bhakti Surakarta

INVESTASI JANGKA PANJANG Rini Handayani, SE.,M.Si STIE Atma Bhakti Surakarta ORGANISASI BISNIS Perorangan Persekutuan Perseroan Toko Kelontong Pengrajin tempe Firma CV Sekt. Publik Sekt.Swasta PERSEORANGAN

INVESTASI JANGKA PANJANG Rini Handayani, SE.,M.Si STIE Atma Bhakti Surakarta ORGANISASI BISNIS Perorangan Persekutuan Perseroan Toko Kelontong Pengrajin tempe Firma CV Sekt. Publik Sekt.Swasta PERSEORANGAN

SUMBER PENDANAAN JANGKA PANJANG. ARI DARMAWAN, Dr. S.AB, M.AB

SUMBER PENDANAAN JANGKA PANJANG ARI DARMAWAN, Dr. S.AB, M.AB Pengertian Sumber dana jangka panjang merupakan sumber dana yang memiliki jangka waktu panjang yaitu lebih dari 10 tahun. Sumber dana jangka

SUMBER PENDANAAN JANGKA PANJANG ARI DARMAWAN, Dr. S.AB, M.AB Pengertian Sumber dana jangka panjang merupakan sumber dana yang memiliki jangka waktu panjang yaitu lebih dari 10 tahun. Sumber dana jangka

BAB II TINJAUAN PUSTAKA. kepada investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Dividen a. Pengertian Dividen Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada investor, yaitu keuntungan berupa dividen dan capital

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Dividen a. Pengertian Dividen Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada investor, yaitu keuntungan berupa dividen dan capital

Deviden Perusahaan Kontroversi Devidend Dana yang bisa dibagikan sebagai devidend Stabilitas Devidend Pembayaran Devidend

Manajemen Investasi Modul ke: Deviden Perusahaan Kontroversi Devidend Dana yang bisa dibagikan sebagai devidend Stabilitas Devidend Pembayaran Devidend Fakultas EKONOMI DAN BISNIS Agus Herta Sumarto, S.P.,

Manajemen Investasi Modul ke: Deviden Perusahaan Kontroversi Devidend Dana yang bisa dibagikan sebagai devidend Stabilitas Devidend Pembayaran Devidend Fakultas EKONOMI DAN BISNIS Agus Herta Sumarto, S.P.,

BAB I PENDAHULUAN. keputusan (corporate action) dengan membagikan dividen atau menahan laba.

dengan membagikan dividen atau menahan laba.") 1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan yang menyangkut pembelanjaan internal perusahaan sehingga dapat

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan yang menyangkut pembelanjaan internal perusahaan sehingga dapat

Sekuritas Dilutif dan Laba Per Lembar Saham. Chapter. Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield. AA YKPN 16-1

Sekuritas Dilutif dan Laba Per Lembar Saham 16 Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield 16-1 Sekuritas Dilutif dan Laba Per Lembar Saham Sekuritas Dilutif Perhitungan Laba per

Sekuritas Dilutif dan Laba Per Lembar Saham 16 Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield 16-1 Sekuritas Dilutif dan Laba Per Lembar Saham Sekuritas Dilutif Perhitungan Laba per

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

BAB II LANDASAN TEORI DAN HIPOTESIS. Pasar modal menurut Keppres No.60 tahun 1988 ialah bursa yang merupakan

8 BAB II LANDASAN TEORI DAN HIPOTESIS 2.1. Pasar Modal Pasar modal menurut Keppres No.60 tahun 1988 ialah bursa yang merupakan sarana untuk mempertemukan penawar dan peminta dana jangka panjang dalam bentuk

8 BAB II LANDASAN TEORI DAN HIPOTESIS 2.1. Pasar Modal Pasar modal menurut Keppres No.60 tahun 1988 ialah bursa yang merupakan sarana untuk mempertemukan penawar dan peminta dana jangka panjang dalam bentuk

Tipe dan Cara Pembayaran Dividen

KEBIJAKAN DEVIDEN KEBIJAKAN DIVIDEN 1. Tipe dan Cara Pembayaran Dividen Ada beberapa tipe dividen: dividen kas dan dividen non-kas. Untuk dividen non-kas, ada dividen saham (stock dividend) dan stock splits

KEBIJAKAN DEVIDEN KEBIJAKAN DIVIDEN 1. Tipe dan Cara Pembayaran Dividen Ada beberapa tipe dividen: dividen kas dan dividen non-kas. Untuk dividen non-kas, ada dividen saham (stock dividend) dan stock splits

BAB I PENDAHULUAN. yang diperoleh perusahaan, yaitu apakah laba tersebut akan dibagikan kepada

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Kebijakan dividen merupakan kebijakan dalam menentukan penggunaan laba yang diperoleh perusahaan, yaitu apakah laba tersebut akan dibagikan kepada pemegang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Kebijakan dividen merupakan kebijakan dalam menentukan penggunaan laba yang diperoleh perusahaan, yaitu apakah laba tersebut akan dibagikan kepada pemegang

Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

BAB II TINJAUAN PUSTAKA. ekuitas (Marcus, 2008:6). Sedangkan menurut (Fahmi, 2013:179), struktur modal

. Sedangkan menurut (Fahmi, 2013:179), struktur modal") BAB II TINJAUAN PUSTAKA 2.1.Tinjauan Pustaka 2.1.1. Pengertian Struktur Modal Struktur modal merupakan gabungan pendanaan utang jangka panjang dan ekuitas (Marcus, 2008:6). Sedangkan menurut (Fahmi, 2013:179),

BAB II TINJAUAN PUSTAKA 2.1.Tinjauan Pustaka 2.1.1. Pengertian Struktur Modal Struktur modal merupakan gabungan pendanaan utang jangka panjang dan ekuitas (Marcus, 2008:6). Sedangkan menurut (Fahmi, 2013:179),

BAB 1 PENDAHULUAN. kembalian investasi (return) baik berupa pendapatan dividen (dividend yield)

baik berupa pendapatan dividen (dividend yield)") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor.

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Gambaran Umum BUMN

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian 1.1.1 Gambaran Umum BUMN Badan Usaha Milik Negara (BUMN) secara umum ialah badan usaha yang seluruhnya maupun sebagian besar modalnya dimiliki oleh

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian 1.1.1 Gambaran Umum BUMN Badan Usaha Milik Negara (BUMN) secara umum ialah badan usaha yang seluruhnya maupun sebagian besar modalnya dimiliki oleh

BAB I PENDAHULUAN A. Latar Belakang Masalah

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan industri-industri

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan industri-industri

A. MODAL INTI ( FIRST TIER CAPITAL

www.swaberita.com TUJUAN PENGAJARAN: Setelah mempelajari bab ini, Anda diharapkan mampu untuk: 1. Menjelaskan modal bank 2. Menjelaskan modal inti (First Tier Capital) 3. Menjelaskan modal pelengkap (Second

www.swaberita.com TUJUAN PENGAJARAN: Setelah mempelajari bab ini, Anda diharapkan mampu untuk: 1. Menjelaskan modal bank 2. Menjelaskan modal inti (First Tier Capital) 3. Menjelaskan modal pelengkap (Second

Dividen dan Pembelian Kembali Saham. Rita Tri Yusnita, SE., MM.

Dividen dan Pembelian Kembali Saham Rita Tri Yusnita, SE., MM. LABA BERSIH (EAT) UNTUK SIAPA? PEMEGANG SAHAM Dalam bentuk dividen PERUSAHAAN Berupa laba ditahan REVIEW Fungsi Manajemen Keuangan 1. Keputusan

Dividen dan Pembelian Kembali Saham Rita Tri Yusnita, SE., MM. LABA BERSIH (EAT) UNTUK SIAPA? PEMEGANG SAHAM Dalam bentuk dividen PERUSAHAAN Berupa laba ditahan REVIEW Fungsi Manajemen Keuangan 1. Keputusan

BAB 1 PENDAHULUAN. pengambilan sebuah keputusan investasi. Karena hal ini mempunyai dampak

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesat atau ketatnya persaingan perekonomian di Indonesia membuat perusahaan perusahaan di Indonesia harus lebih selektif dan efektif dalam pengambilan sebuah

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesat atau ketatnya persaingan perekonomian di Indonesia membuat perusahaan perusahaan di Indonesia harus lebih selektif dan efektif dalam pengambilan sebuah

BAB II URAIAN TEORITIS. Penelitian mengenai dividend payout ratio atau kebijakan dividen telah

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Penelitian mengenai dividend payout ratio atau kebijakan dividen telah banyak dilakukan. Sutrisno (2001) menganalisis tentang faktor-faktor yang mempengaruhi

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Penelitian mengenai dividend payout ratio atau kebijakan dividen telah banyak dilakukan. Sutrisno (2001) menganalisis tentang faktor-faktor yang mempengaruhi

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan dapat menghasilkan laba dan juga mengalami kerugian dalam aktivitasnya. Laba yang diperoleh perusahaan ada dalam dua bentuk yaitu diinvestasikan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan dapat menghasilkan laba dan juga mengalami kerugian dalam aktivitasnya. Laba yang diperoleh perusahaan ada dalam dua bentuk yaitu diinvestasikan