SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PTN-BADAN HUKUM NOPEMBER 2017

|

|

|

- Indra Johan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 1 SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PTN-BADAN HUKUM NOPEMBER 2017

2 DASAR HUKUM PTN BH DAN PERLAKUAN PERPAJAKANNYA 2 UU. No 12/2012 Pasal 89(1) tentang Pendidikan Tinggi PP No. 26/2015 tentang Bentuk dan Mekanisme Pendanaan PTN Badan Hukum; SE 34 /PJ/2017 tentang Perlakuan Perpajakan bagi PTN Badan Hukum

3 UU NO 12 TAHUN 2012 TTG PENDIDIKAN Pasal 89 3 (1) Dana Pendidikan Tinggi yang bersumber dari Anggaran Pendapatan dan Belanja Negara dan/atau Anggaran Pendapatan dan Belanja Daerah sebagaimana dimaksud dalam Pasal 83 dialokasikan untuk: a. PTN, sebagai biaya operasional, Dosen dan tenaga kependidikan, serta investasi dan pengembangan; (3) Ketentuan mengenai bentuk dan mekanisme pendanaan pada PTN badan hukum diatur dengan Peraturan Pemerintah.

4 PP 26 TAHUN Pasal 3 Pendanaan PTN Badan Hukum yang bersumber dari anggaran pendapatan dan belanja negara sebagaimana dimaksud dalam Pasal 2 huruf a, diberikan dalam bentuk: a. bantuan Pendanaan PTN Badan Hukum; dan/atau b. bentuk lain sesuai dengan ketentuan peraturan perundang-undangan. Pasal 4(3) Bantuan Pendanaan PTN Badan Hukum sebagaimana dimaksud pada ayat (1) merupakan penerimaan PTN Badan Hukum yang dikelola secara otonom dan bukan merupakan penerimaan negara bukan pajak.

5 POKOK2 ISI SE-34/PJ/ PTN BADAN HUKUM SUBYEK PAJAK YG TERGOLONG LEMBAGA DAN BENTUK LAINNYA. 2. SISA LEBIH, YAITU SELISIH ANTARA SELURUH PENGHASILAN PTN-BH DIKURANGI DENGAN BIAYA OPERASIONAL MERUPAKAN OBYEK PAJAK JIKA TIDAK DIINVESTASIKAN KEMBALI DALAM WAKTU PALING LAMA 4 TAHUN SEJAK SISA LEBIH TERSEBUT DIPEROLEH (PMK 80/PMK.03/2009 JO PER 44/PJ/2009). 3. PENGHASILAN PTN-BH YANG MENJADI OBYEK PPh ADALAH: BP PTN-BH + DAMAS, KECUALI HARTA HIBAH, BANTUAN, SUMBANGAN YG MEMENUHI PMK 245/PMK.03/2008

6 POKOK2 ISI SE-34/PJ/ ATAS PENGHASILAN YG MENJADI OBYEK PPh TIDAK FINAL YG DIKENAKAN PEMOTONGAN/PEMUNGUTAN DAN MEMENUHI KETENTUAN PMK 80/PMK 03/2009 JO PER 44/PJ/2009, PTN-BH BOLEH MENGAJUKAN SKB 5. ATAS PENGHASILAN YG DITERIMA DAN DIPEROLEH DOSEN DAN TENDIK BAIK PNS MAUPUN BUKAN YANG DIBAYARKAN OLEH PTN BH, BERLAKU PEMOTONGAN PPh PASAL 21(DAN TIDAK BERLAKU LAGI PEMOTONGAN PPh FINAL 0%, 5%, 15% LAGI) 6. BENDAHARAWAN PTN-BH TIDAK MEMPUNYAI KEWAJIBAN SEBAGAI WAJIB PUNGUT LAGI ATAS PPh PSL 22 DAN PPN

7 POKOK2 ISI SE-34/PJ/ PTN BH YANG MELAKUKAN PENYERAHAN BKP/JKP, YG BUKAN TERGOLONG PENGUSAHA KECIL WAJIB PKP 8. JASA PENDIDIKAN BUKAN MERUPAKAN OBYEK PPN. 9. NAMUN PKP PTN-BH YANG MELAKUKAN PENYERAHAN JASA YANG TIDAK TERMASUK DALAM JENIS JASA PENDIDIKAN YANG TIDAK DIKENAI PPN SEBAGAIMANA YANG DIATUR DALAM PMK 223/PMK.01/2014, WAJIB MEMUNGUT, MENYETOR DAN MELAPORKAN PPN ATAS PENYERAHAN TERSEBUT.

8 8

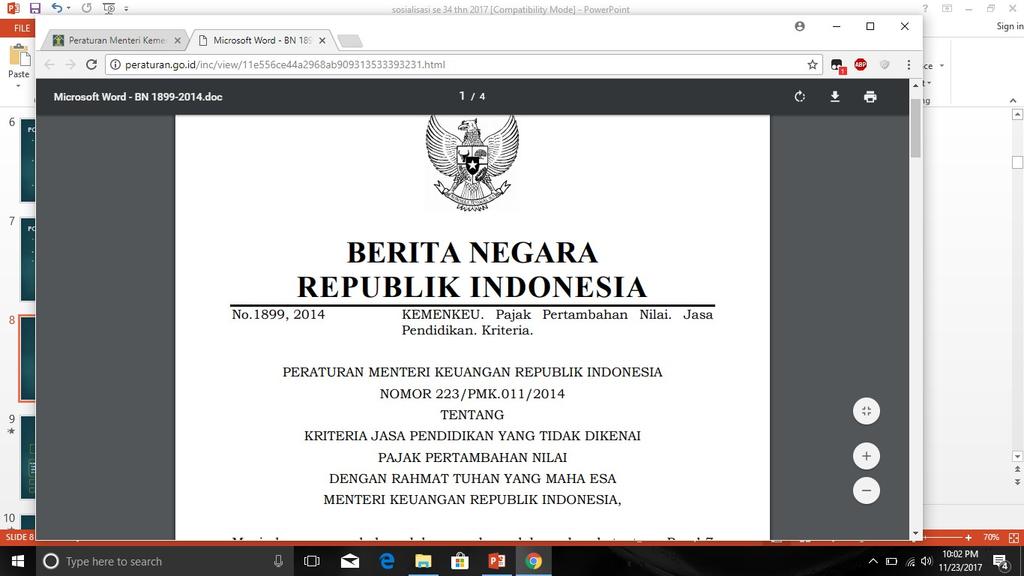

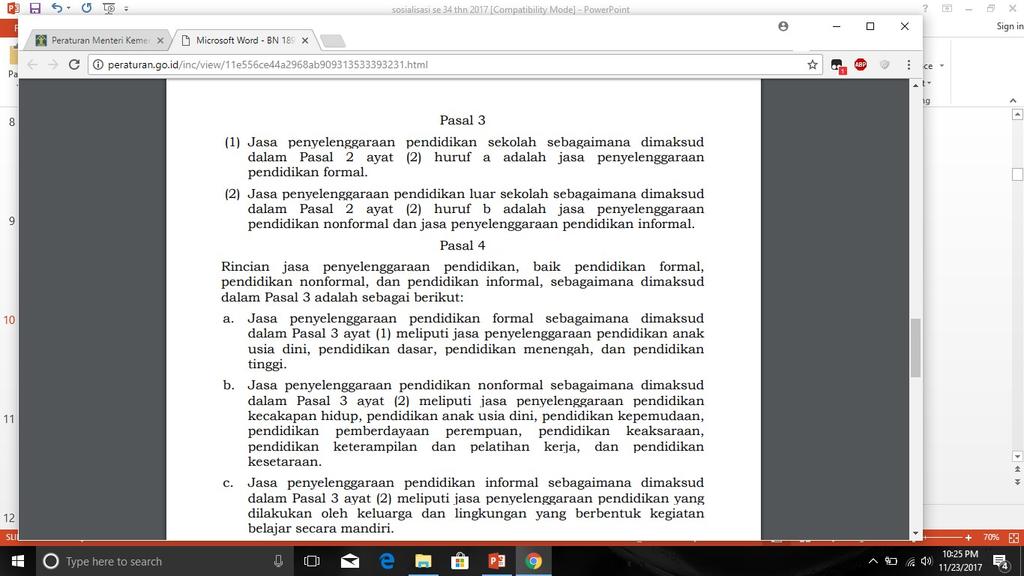

9 DEFINISI JENIS PENDIDIKAN 9 (PMK 223/PMK.011/2014) Pendidikan formal adalah jalur pendidikan yang terstruktur dan berjenjang yang terdiri atas pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Pendidikan nonformal adalah jalur pendidikan di luar pendidikan formal yang dapat dilaksanakan secara terstruktur dan berjenjang. Pendidikan informal adalah jalur pendidikan keluarga dan lingkungan.

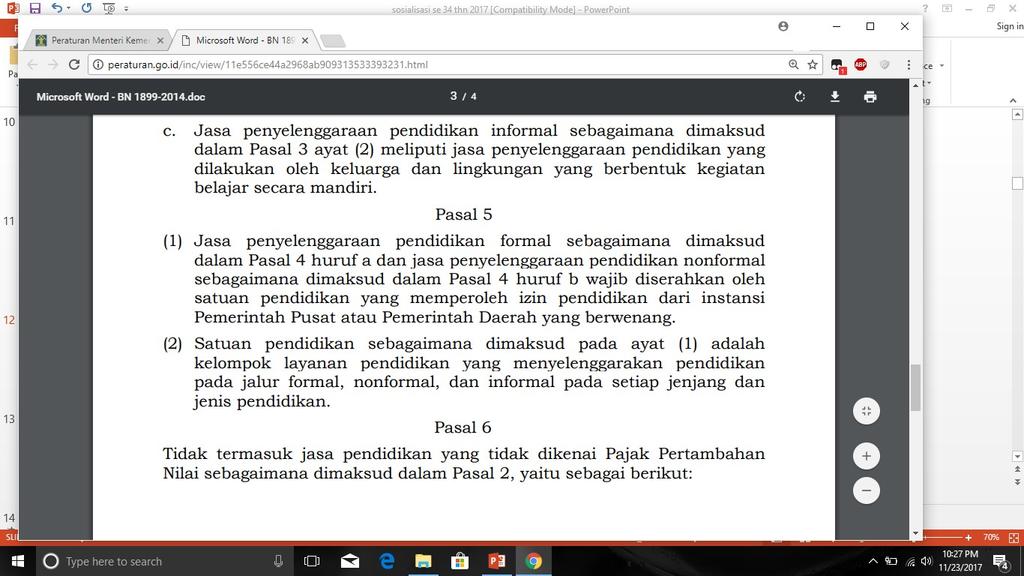

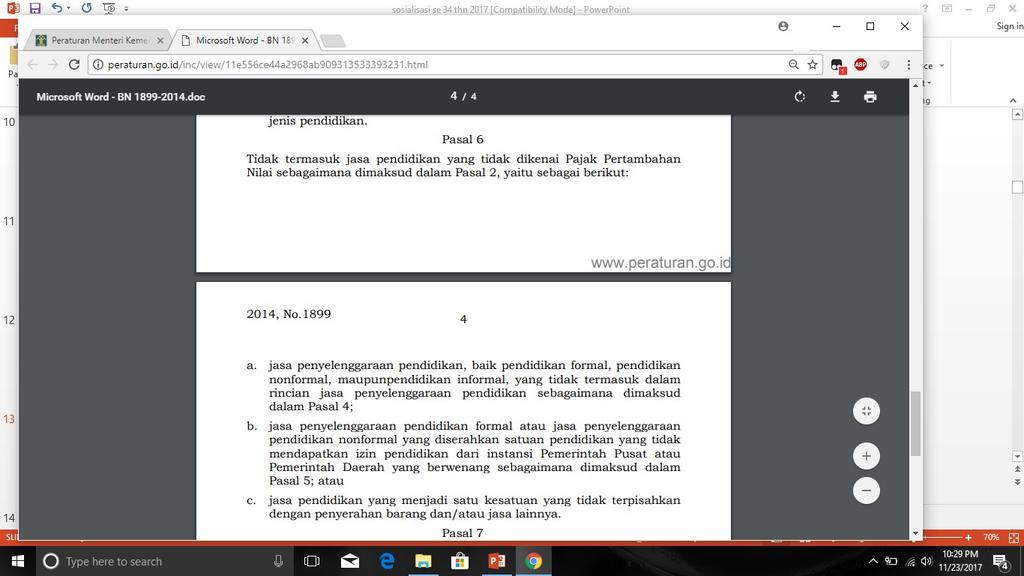

10 PASAL2 PENTING 10 Pasal 2 (1) Jasa tertentu dalam kelompok jasa pendidikan termasuk dalam jenis jasa yang tidak dikenai Pajak Pertambahan Nilai (2) Kelompok jasa Pendidikan yang tidak dikenai Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat (1) meliputi: a. jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan profesional; dan b. jasa penyelenggaraan pendidikan luar sekolah.

11 11

12 12

13 13

14 14 PAJAK PENGHASILAN PASAL 21/26

15 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN 15 - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI, UPAH, DLL YANG SEJENIS - HONORARIUM - PEMBAYARAN LAIN DGN NAMA APAPUN WP DN WP LN PPh PASAL 21 PPh PASAL 26

16 DASAR HUKUM 16 UU NO 7 TAHUN 1983 STDT DGN UU NO 36 TAHUN 2008 TTG PAJAK PENGHASILAN, PASAL 21 PMK.No.250/PMK.03/ 2008, Tgl PMK.No.252/PMK.03/2008, Tgl PMK.No.254/PMK.03/2008, Tgl PMK No.102/PMK.010/2016, Tgl 22 Jun 2016 PER 32/PJ/2015, Tgl PER 16/ PJ./2016, Tgl

17 PENERIMA PENGHASILAN YANG DIPOTONG PPh PASAL 21/26 PENERIMA PENGHASILAN PEGAWAI BUKAN PEGAWAI PESERTA KEGIATAN PEGAWAI TETAP* PEGAWAI TIDAK TETAP TENAGA AHLI, SENIMAN, ARTIS, PEMBAWA ACARA, OLARAGAWAN, PENGAJAR, PELATIH, PENCERAMAH, PENGARANG, PENELITI, PENERJEMAH, AGEN IKLAN, PENGAWAS/PENGELOLA PROYEK, PEMBAWA PESAN, PETUGAS PENJAJA BARANG DAGANGAN, PETUGAS DINAS LUAR ASURANSI, DISTRIBUTOR PERUSAHAAN MULTILEVEL MARKETING/DIRECT SELLING PENERIMA PESANGON, PENSIUN ATAU UANG MANFAAT PENSIUN, TUNJANGAN HARI TUA ATAU JAMINAN HARI TUA *PEGAWAI TETAP : PEGAWAI YG MENERIMA/MEMPEROLEH PENGHASILAN DLM JUMLAH TERTENTU SECARA TERATUR, TERMASUK ANGGOTA DEWAN KOMISARIS & ANGGOTA DEWAN PENGAWAS YG SECARA TERATUR TERUS MENERUS IKUT MENGELOLA KEGIATAN PERUSAHAAN SECARA LANGSUNG, SERTA PEGAWAI YG BEKERJA BERDASARKAN KONTRAK UTK SUATU JANGKA WAKTU TERTENTU SEPANJANG PEGAWAI YANG Dit.P2Humas 17 BERSANGKUTAN BEKERJA PENUH (FULL TIME) DLM PEKERJAAN TERSEBUT.

18 MEKANISME POTONG/PUNGUT PEMOTONG Pemberi Hasil MEMBAYAR YANG DIPOTONG (Subjek Pajak) Penerima Penghasilan OBJEK PEMOTONGAN Psl 4 (1) & (2) UU PPh BUKAN OBJEK Psl 4 (3) UU PPh KEWAJIBAN PERPAJAKAN POTONG/PUNGUT SETOR LAPOR Bukti Potong SSP SPT MASA

19 PEMOTONGAN PPH PS 21(APBN) PPh 21 GAJI = DITANGGUNG PEM. PPh 21 =(0%,5%,15%)X PANGKAT X Pengh Atas penghasilan yang diterima Pejabat Negara, PNS dari APBN Atas penghasilan yang diterima oleh Pejabat Negara, PNS, dari APBN/APBD Gaji & tunjangan yang terikat dgn gaji Imbalan harian/honorarium Imbalan kepada tenaga ahli Imbalan jasa yg dihitung tidak berdasar banyak hari

20 PEMOT PPH PASAL 21 DAMAS & BPPTN Atas penghasilan yang diterima PNS & PEGAWAI NON PNS dari DAMAS dan BPPTN Honorarium, uang sidang, uang lembur, imbalan prestasi kerja, dan imbalan lainnya Atas penghasilan yang diterima oleh selain BUKAN PEGAWAI Imbalan harian/honorarium Imbalan kepada tenaga ahli Imbalan jasa yg dihitung tidak berdasar banyak hari TDK SINAMBUNG PPh 21 = tarip X Pengh Bruto SCR BERKALA & AKHIR PERIODE DISESUAIKAN %AGENYA PPh 21 = PSL 17 X 50% X Bruto SINAMBUNG PPH 21 = PS 17 X 50% X (Bruto PTKP)

21 KETENTUAN TARIF DAN KREDIT PAJAK DITERIMA PENGHASILAN DITERIMA PEGAWAI TETAP/ PENERIMA PENSIUNAN YG TIDAK MEMILIKI NPWP BUKAN PEGAWAI YG TIDAK MEMILIKI NPWP TERUTANG PPh PASAL 21 TARIFNYA 20% LEBIH TINGGI TERUTANG PPh PASAL 21 TARIFNYA 20% LEBIH TINGGI PEGAWAI TETAP/ PENERIMA PENSIUNAN MENDAFTARKAN DIRI SEBELUM MASA DESEMBER DLM TAHUN KALENDER YBS SELISIH PENGENAAN TARIF 20% LEBIH TINGGI DIPERHITUNGKAN DGN PPh PSL.21 UTK BLN SELANJUTNYA BUKAN PEGAWAI YG TIDAK MEMILIKI NPWP DAFTARKAN DIRI DLM TAHUN KALENDER YBS TERUTANG PPh PASAL 21 TARIFNYA NORMAL DAPAT DIKREDITKAN DALAM SPT TAHUNAN UNTUK TAHUN PAJAK YBS DAPAT DIKREDITKAN DLM SPT TAHUNAN PPh TAHUN PAJAK YBS, TIDAK TERMASUK SELISIH PENGENAAN KETENTUAN KETENTUAN TARIF TARIF 20% 20% LEBIH LEBIH TARIF 20% LEBH TINGGI YG TELAH DIPERHITUNGKAN TINGGI TINGGI TIDAK TIDAK BERLAKU BERLAKU Dit.P2Humas ATAS PENGENAAN PEMOTONGAN 21 PADA BULAN SELANJUTNYA ATAS PENGENAAN PEMOTONGAN PPh PPh PASAL PASAL YG YG BERSIFAT BERSIFAT FINAL FINAL

22 PEMBAYARAN DALAM MATA UANG ASING 22 UNTUK KEPERLUAN PENGHITUNGAN PPh PASAL 21, ATAU PPh PASAL 26, PENGHASILAN YANG DITERIMA ATAU DIPEROLEH DALAM MATA UANG ASING DIHITUNG BERDASARKAN NILAI TUKAR (KURS) YANG DITETAPKAN OLEH MENTERI KEUANGAN YANG BERLAKU PADA SAAT PEMBAYARAN PENGHASILAN TERSEBUT ATAU PADA SAAT DIBEBANKAN SEBAGAI BIAYA

23 TERIMA KASIH 23

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20 /PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20 /PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pengertian PPh PASAL 21/26 TATA CARA PEMOTONGAN PPh PASAL 21 DIATUR DALAM PERATURAN DIRJEN PAJAK NOMOR : PER-31/PJ/2012 PAJAK PENGHASILAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pengertian PPh PASAL 21/26 TATA CARA PEMOTONGAN PPh PASAL 21 DIATUR DALAM PERATURAN DIRJEN PAJAK NOMOR : PER-31/PJ/2012 PAJAK PENGHASILAN

AGENDA. PPh Pasal 26

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

BAB II LANDASAN TEORI. serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara. langsung, untuk memeliahara negara secara umum.

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21 I. PENDAHULUAN I.1 Latar Belakang Masalah Pada hakekatnya setipa masyarakat yang hidup di suatu negara memiliki potensi untuk menjadi wajib pajak.

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21 I. PENDAHULUAN I.1 Latar Belakang Masalah Pada hakekatnya setipa masyarakat yang hidup di suatu negara memiliki potensi untuk menjadi wajib pajak.

PAJAK PENGHASILAN PASAL 21/26

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

Update. Pajak Penghasilan Sehubungan dengan. Pekerjaan atau Jabatan, Jasa dan kegiatan, Yang dilakukan Wajib Pajak Orang Pribadi

Pasal 21 UU No. 7 Th 1983 std UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak PMK No. 252/PMK.03/2008 ttg PER. 14/PJ/2013 tgl 18 April 2013 PER. 31/PJ/2012 tgl 27 Des 2012 PMK No. 162/PMK.11/2012 PER.

Pasal 21 UU No. 7 Th 1983 std UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak PMK No. 252/PMK.03/2008 ttg PER. 14/PJ/2013 tgl 18 April 2013 PER. 31/PJ/2012 tgl 27 Des 2012 PMK No. 162/PMK.11/2012 PER.

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

Sistem/Cara Pemungutan Pajak ada 3, yaitu:

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PANITIA SUMPAH PEMUDA KOMITE NASIONAL PEMUDA INDONESIA KALIMANTAN TIMUR TAHUN 2014

PANITIA SUMPAH PEMUDA KOMITE NASIONAL PEMUDA INDONESIA KALIMANTAN TIMUR TAHUN 2014 BUKTI PEMBAYARAN Bukti Pembayaran yang absah harus memuat : 1. Tanda Tangan Penerima 2. Tanda Tangan Bendaharawan 3. Tanda

PANITIA SUMPAH PEMUDA KOMITE NASIONAL PEMUDA INDONESIA KALIMANTAN TIMUR TAHUN 2014 BUKTI PEMBAYARAN Bukti Pembayaran yang absah harus memuat : 1. Tanda Tangan Penerima 2. Tanda Tangan Bendaharawan 3. Tanda

Fransisca Hanita Rusgowanto S,Kom. M,Ak

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

PAJAK PENGHASILAN PASAL 21

PAJAK PENGHASILAN PASAL 21 I. Pengertian Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib

PAJAK PENGHASILAN PASAL 21 I. Pengertian Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

BAB I PENDAHULUAN. Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

Pengertian Pajak Penghasilan 21

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PAJAK PENGHASILAN PASAL 21

PAJAK PENGHASILAN PASAL 21 Pengertian Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

PAJAK PENGHASILAN PASAL 21 Pengertian Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

DASAR-DASAR PERPAJAKAN

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 34/PJ/2017

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PERGURUAN TINGGI NEGERI BADAN HUKUM

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PERGURUAN TINGGI NEGERI BADAN HUKUM

PPh Pasal 21. Maksud. Dasar Hukum. Objek Pemotongan Pemotong PPh Pasal 21. Bukan Pemotong PPh Pasal 21. Penerima Penghasilan

Maksud Objek Pemotongan Pemotong PPh Pasal 21 Bukan Pemotong PPh Pasal 21 Penerima Penghasilan PPh Pasal 21 Pemotongan pajak atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan,

Maksud Objek Pemotongan Pemotong PPh Pasal 21 Bukan Pemotong PPh Pasal 21 Penerima Penghasilan PPh Pasal 21 Pemotongan pajak atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PEMOTONGAN PPh PASAL 21

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

BAB II LANDASAN TEORI. tentang pajak, diantaranya pengertian pajak menurut Santoso (1991)

") BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah

Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah") Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA Contributed by Administrator Friday, 07 August 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA Contributed by Administrator Friday, 07 August 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH KPP PRATAMA JAKARTA SETIABUDI TIGA

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH KPP PRATAMA JAKARTA SETIABUDI TIGA APBN/APBD DIKELOLA INSTANSI PEMERINTAH PUSAT INSTANSI PEMERINTAH DAERAH LEMBAGA NEGARA BENDAHARA /PEMEGANG KAS WAJIB

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH KPP PRATAMA JAKARTA SETIABUDI TIGA APBN/APBD DIKELOLA INSTANSI PEMERINTAH PUSAT INSTANSI PEMERINTAH DAERAH LEMBAGA NEGARA BENDAHARA /PEMEGANG KAS WAJIB

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG

Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, DAN PENSIUNANNYA

Menimbang : PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI, DAN PENSIUNANNYA

c. Biaya perjalanan dinas berupa biaya perjalanan, akomodasi dan perdiem tidak

KETENTUAN PERPAJAKAN A. PPh Pasal 21 a. Digunakan untuk membayar Master Trainer, Assesor, Nara Sumber 1) Pasal 9,tariff PPh Pasal 21 atas honorarium atau imbalan lain dengan nama apapun yang menjadi beban

KETENTUAN PERPAJAKAN A. PPh Pasal 21 a. Digunakan untuk membayar Master Trainer, Assesor, Nara Sumber 1) Pasal 9,tariff PPh Pasal 21 atas honorarium atau imbalan lain dengan nama apapun yang menjadi beban

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM Disusun oleh : 1. Nanda Rosyid F0311082 2. Nur Aini Kusumaningrum F0311087 3. Nur Chayati

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM Disusun oleh : 1. Nanda Rosyid F0311082 2. Nur Aini Kusumaningrum F0311087 3. Nur Chayati

DASAR HUKUM. KEP -545/PJ./1998 jo. PER-15/PJ./2006. PMK No. 252/PMK.03/2008. UU No. 7 Th stdd. Update. UU No. 36 Th UU No. 17 Th 2000.

PPH PASAL 21 1 DASAR HUKUM UU No. 7 Th 1983 stdd UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak Juklak KEP -545/PJ./1998 jo. PER-15/PJ./2006 ttg JUKLAK PEMOTONGAN, PENYETORAN, DAN PELAPORAN PPh Ps 21

PPH PASAL 21 1 DASAR HUKUM UU No. 7 Th 1983 stdd UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak Juklak KEP -545/PJ./1998 jo. PER-15/PJ./2006 ttg JUKLAK PEMOTONGAN, PENYETORAN, DAN PELAPORAN PPh Ps 21

LAMPIRAN 1 LAMPIRAN 1

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

PPh Pasal 21. Lingkungan Kewajiban Pajak 12/21/2017

PPh Pasal 21 Lingkungan Kewajiban Pajak sehubungan dengan: 1. Pekerjaan 2. Jabatan PPh Pasal 21 (dikenakan PPh 26 oleh Orang Pribadi 3. Jasa jika diterima oleh 4. Kegiatan Orang Pribadi SPLN) sehubungan

PPh Pasal 21 Lingkungan Kewajiban Pajak sehubungan dengan: 1. Pekerjaan 2. Jabatan PPh Pasal 21 (dikenakan PPh 26 oleh Orang Pribadi 3. Jasa jika diterima oleh 4. Kegiatan Orang Pribadi SPLN) sehubungan

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

BAB III PEMBAHASAN HASIL KERJA PRAKTEK. Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan Terpadu

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan

KEBIJAKAN PERPAJAKAN TERHADAP YAYASAN/LEMBAGA PENYELENGGARA PENDIDIKAN

KEBIJAKAN PERPAJAKAN TERHADAP YAYASAN/LEMBAGA PENYELENGGARA PENDIDIKAN Dasar Hukum Pasal 4 ayat (3) Huruf m UU PPh sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam

KEBIJAKAN PERPAJAKAN TERHADAP YAYASAN/LEMBAGA PENYELENGGARA PENDIDIKAN Dasar Hukum Pasal 4 ayat (3) Huruf m UU PPh sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam

Aspek Perpajakan Penggunaan Dana APBN/APBD Bagi Bendahara

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2017 Aspek Perpajakan Penggunaan Dana APBN/APBD Bagi Bendahara SIKLUS PENERIMAAN DAN PENGGUNAAN DANA APBN/APBD 2 KEWAJIBAN PEMOTONGAN/

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2017 Aspek Perpajakan Penggunaan Dana APBN/APBD Bagi Bendahara SIKLUS PENERIMAAN DAN PENGGUNAAN DANA APBN/APBD 2 KEWAJIBAN PEMOTONGAN/

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

Pajak Penghasilan psl 21

LOGO Pajak Penghasilan psl 21 Hari Gini Korupsi PAJAK. Apa Kata DUNIA...??!! Mengenal Lebih Dekat Pendahuluan (Kronologi perubahan UU PPh) PAJAK PENGHASILAN Katanya Orang Bijak Taat Pajak.. UU. 7 Th. 83

LOGO Pajak Penghasilan psl 21 Hari Gini Korupsi PAJAK. Apa Kata DUNIA...??!! Mengenal Lebih Dekat Pendahuluan (Kronologi perubahan UU PPh) PAJAK PENGHASILAN Katanya Orang Bijak Taat Pajak.. UU. 7 Th. 83

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Pembagian dan Sistem Pemungutan Pajak 2.1.1 Pengertian Pajak Pajak merupakan salah satu alat yang digunakan oleh pemerintah dalam mencapai tujuan untuk mendapatkan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Pembagian dan Sistem Pemungutan Pajak 2.1.1 Pengertian Pajak Pajak merupakan salah satu alat yang digunakan oleh pemerintah dalam mencapai tujuan untuk mendapatkan

BAB II TINJAUAN PUSTAKA. dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan

BAB II TINJAUAN PUSTAKA 2.1 Pajak Penghasilan 2.1.1 Pengertian Pajak Pajak merupakan sumber terpenting dalam penerimaan negara dan dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan Keputusan

BAB II TINJAUAN PUSTAKA 2.1 Pajak Penghasilan 2.1.1 Pengertian Pajak Pajak merupakan sumber terpenting dalam penerimaan negara dan dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan Keputusan

III/$ 2 0 A A KREDIT PAJAK DALAM NEGERI N P W P : NAMA WAJIB PAJAK : PERIODE PEMBUKUAN : s.d.

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang) 8. JUMLAH (6 + 7) 8

8. JUMLAH (6 + 7) 8") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

Perhitungan Pajak Penghasilan (PPh) Bagi Dokter

Bagi Dokter") Perhitungan Pajak Penghasilan (PPh) Bagi Dokter Pajak Penghasilan adalah pajak atas penghasilan yang diterima Wajib Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

Perhitungan Pajak Penghasilan (PPh) Bagi Dokter Pajak Penghasilan adalah pajak atas penghasilan yang diterima Wajib Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

SPT TAHUNAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B)

") Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan.

No.691, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA

No.691, 2010 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pemotongan PPH Pasal 21. Tata Cara Pemotongan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 262/PMK.03/2010 TENTANG TATA CARA

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 dipotong atas penghasilan penghasilan yang berasal dari modal penyerahan jasa hadiah dan penghargaan SIAPA PEMOTONG PPH Wajib Pajak

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 dipotong atas penghasilan penghasilan yang berasal dari modal penyerahan jasa hadiah dan penghargaan SIAPA PEMOTONG PPH Wajib Pajak

PAJAK PENGHASILAN PASAL 21. Amanita Novi Yushita, M.Si

PAJAK PENGHASILAN PASAL 21 1 PAJAK PENGHASILAN PASAL 21 Pajak penghasilan yang dipungut sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi adalah pajak atas penghasilan

PAJAK PENGHASILAN PASAL 21 1 PAJAK PENGHASILAN PASAL 21 Pajak penghasilan yang dipungut sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi adalah pajak atas penghasilan

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

Penghitungan Pajak Penghasilan Pasal 21 PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 TARIF DAN PENERAPANNYA

Penghitungan Pajak Penghasilan Pasal 21 04 seri PPh PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 TARIF DAN PENERAPANNYA 1. Pegawai tetap, penerima pensiun bulanan, bukan pegawai yang memiliki NPWP dan menerima

Penghitungan Pajak Penghasilan Pasal 21 04 seri PPh PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 TARIF DAN PENERAPANNYA 1. Pegawai tetap, penerima pensiun bulanan, bukan pegawai yang memiliki NPWP dan menerima

PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

DAFTAR PUSTAKA. Anastasia Diana dan Lilis Setiawati Perpajakan Indonesia, Andi, Yogyakarta.

DAFTAR PUSTAKA Anastasia Diana dan Lilis Setiawati. 2011. Perpajakan Indonesia, Andi, Yogyakarta. Direktorat Jenderal Pajak. 2009. Peraturan Direktur Jenderal Pajak Nomor PER- 57/PJ/2009 tentang Pedoman

DAFTAR PUSTAKA Anastasia Diana dan Lilis Setiawati. 2011. Perpajakan Indonesia, Andi, Yogyakarta. Direktorat Jenderal Pajak. 2009. Peraturan Direktur Jenderal Pajak Nomor PER- 57/PJ/2009 tentang Pedoman

PJ.091/PPh/S/002/ KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH BOGOR, 15 MEI 2017

PJ.091/PPh/S/002/2017-00 KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH BOGOR, 15 MEI 2017 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan,

PJ.091/PPh/S/002/2017-00 KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH BOGOR, 15 MEI 2017 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan,

BAB II DASAR TEORI. wajib, berupa uang dan/atau barang, yang dipungut oleh penguasa. berdasarkan norma-norma hukum, guna untuk menutup biaya produksi

BAB II DASAR TEORI A. Pengertian pajak Menurut Soemahamidjaja dalam Suandy (2009: 9) pajak adalah iuran wajib, berupa uang dan/atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna

BAB II DASAR TEORI A. Pengertian pajak Menurut Soemahamidjaja dalam Suandy (2009: 9) pajak adalah iuran wajib, berupa uang dan/atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

Perpajakan Bendahara Pengeluaran

Perpajakan Bendahara Pengeluaran Diklat Bendahara Pengeluaran APBN Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan Pengantar Perpajakan Iuran dari rakyat

Perpajakan Bendahara Pengeluaran Diklat Bendahara Pengeluaran APBN Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan Pengantar Perpajakan Iuran dari rakyat

SOAL LATIHAN: JAWABLAH SOAL SOAL BERIKUT INI, TERKAIT DENGAN: PER - 16 / PJ / 2016 (Terlampir)

") SOAL LATIHAN: JAWABLAH SOAL SOAL BERIKUT INI, TERKAIT DENGAN: PER - 16 / PJ / 2016 (Terlampir) 1. PT ABC mempekerjakan Tuan A (Status K3, tanpa NPWP) seorang tukang bangunan, untuk mengganti lantai keramik

SOAL LATIHAN: JAWABLAH SOAL SOAL BERIKUT INI, TERKAIT DENGAN: PER - 16 / PJ / 2016 (Terlampir) 1. PT ABC mempekerjakan Tuan A (Status K3, tanpa NPWP) seorang tukang bangunan, untuk mengganti lantai keramik

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 BAB II

BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 BAB II BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 BAB II BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

I. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 UNTUK PENGHASILAN TETAP DAN TERATUR SETIAP BULAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR : 262/PMK.03/2010 TENTANG : TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR : 262/PMK.03/2010 TENTANG : TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 80 TAHUN 2010 TENTANG TARIF PEMOTONGAN DAN PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN YANG MENJADI BEBAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 80 TAHUN 2010 TENTANG TARIF PEMOTONGAN DAN PENGENAAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN YANG MENJADI BEBAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ.03/2007 TENTANG PENEGASAN PEMOTONGAN PPh PASAL 21 PIMPINAN DAN ANGGOTA KOMISI PEMILIHAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ.03/2007 TENTANG PENEGASAN PEMOTONGAN PPh PASAL 21 PIMPINAN DAN ANGGOTA KOMISI PEMILIHAN

Kasus : A. Pegawai Tetap

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

Putusan Nomor : Put-68238/PP/M.IVB/10/2016. Jenis Pajak : PPh Pasal 21. Tahun Pajak : 2011

Putusan Nomor : Put-68238/PP/M.IVB/1/216 Jenis Pajak : PPh Pasal 21 Tahun Pajak : 211 Pokok Sengketa Pemohon Banding Majelis : bahwa yang menjadi pokok sengketa dalam sengketa banding ini adalah Koreksi

Putusan Nomor : Put-68238/PP/M.IVB/1/216 Jenis Pajak : PPh Pasal 21 Tahun Pajak : 211 Pokok Sengketa Pemohon Banding Majelis : bahwa yang menjadi pokok sengketa dalam sengketa banding ini adalah Koreksi

KULIAH PERPAJAKAN PAJAK PENGHASILAN (PPh) Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY. PPh UMUM 1

Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY. PPh UMUM 1") KULIAH PERPAJAKAN PAJAK PENGHASILAN (PPh) Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY PPh UMUM 1 STANDAR KOMPETENSI: Mahasiswa diharapkan mampu mengaplikasikan konsep dan prosedur dalam

KULIAH PERPAJAKAN PAJAK PENGHASILAN (PPh) Oleh : Mustofa, S.Pd., M.Sc. Dosen Pendidikan Ekonomi FE UNY PPh UMUM 1 STANDAR KOMPETENSI: Mahasiswa diharapkan mampu mengaplikasikan konsep dan prosedur dalam

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG PERUBAHAN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-545/PJ/2000 TENTANG PETUNJUK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG PERUBAHAN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-545/PJ/2000 TENTANG PETUNJUK

LEMBARAN NEGARA REPUBLIK INDONESIA

No.140, 2010 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak Penghasilan. Pasal 21. APBN. APBD. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5174) PERATURAN PEMERINTAH REPUBLIK

No.140, 2010 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak Penghasilan. Pasal 21. APBN. APBD. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5174) PERATURAN PEMERINTAH REPUBLIK

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI,

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Soemitro (Mardiasmo, 2012:7) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undangundang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Soemitro (Mardiasmo, 2012:7) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undangundang

BAB III PAJAK PENGHASILAN

BAB III PAJAK PENGHASILAN A. Nomor Topik : 03 B. Judul : Pajak Penghasilan C. Jam/Minggu : 4 jam D. Tujuan : Memberikan pemahaman kepada mahasiswa agar mahasiswa mengetahui subyek, obyek pajak, jenis pajak

BAB III PAJAK PENGHASILAN A. Nomor Topik : 03 B. Judul : Pajak Penghasilan C. Jam/Minggu : 4 jam D. Tujuan : Memberikan pemahaman kepada mahasiswa agar mahasiswa mengetahui subyek, obyek pajak, jenis pajak

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

PAJAK PENGHASILAN PASAL 21

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

PERPAJAKAN BENDAHARA PEMERINTAH

Company LOGO PERPAJAKAN BENDAHARA PEMERINTAH DIREKTORAT PELAKSANAAN ANGGARAN Company name BENDAHARA PEMERINTAH WAJIB MELAKSANAKAN KEWAJIBAN PEMOTONGAN & PEMOTONGAN PAJAK PUSAT ATAS DANA YG BERASAL DARI

Company LOGO PERPAJAKAN BENDAHARA PEMERINTAH DIREKTORAT PELAKSANAAN ANGGARAN Company name BENDAHARA PEMERINTAH WAJIB MELAKSANAKAN KEWAJIBAN PEMOTONGAN & PEMOTONGAN PAJAK PUSAT ATAS DANA YG BERASAL DARI

BAGIAN PERTAMA: PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21. I. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 UNTUK PENGHASILAN TETAP DAN TERATUR SETIAP BULAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

ANALISA PERHITUNGAN PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PUSAT PENELITIAN KEPENDUDUKAN ( LIPI )

") LAPORAN AKHIR PENELITIAN ANALISA PERHITUNGAN PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PUSAT PENELITIAN KEPENDUDUKAN ( LIPI ) NAMA : NI MADE ARTINI, SE.,MM NIDN : 03016801 PROGRAM STUDI

LAPORAN AKHIR PENELITIAN ANALISA PERHITUNGAN PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PUSAT PENELITIAN KEPENDUDUKAN ( LIPI ) NAMA : NI MADE ARTINI, SE.,MM NIDN : 03016801 PROGRAM STUDI

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

BAB II TINJAUAN PUSTAKA. dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam Siti Resmi (2009: 1):

:") digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. Pengertian Pajak Pajak telah banyak didefinisikan oleh beberapa pakar. Definisi pajak yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam Siti Resmi

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. Pengertian Pajak Pajak telah banyak didefinisikan oleh beberapa pakar. Definisi pajak yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam Siti Resmi

BAB III SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH

PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH") BAB III SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH 3.1 Pajak Penghasilan Pasal 21 (PPh Pasal 21) 3.1.1 Dasar

BAB III SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH 3.1 Pajak Penghasilan Pasal 21 (PPh Pasal 21) 3.1.1 Dasar

MODUL PPh PASAL 21/26 & espt PPh Pasal 21

PRISMA UTAMA CONSULTANT MODUL PPh PASAL 21/26 & espt PPh Pasal 21 SERI PERPAJAKAN Ivan Christian K, S.E., M.M. 2010 J L. J U P I T E R U T A M A N O. 10 B A N D U N G 4 0 2 8 6 PENGERTIAN PPh PASAL 21

PRISMA UTAMA CONSULTANT MODUL PPh PASAL 21/26 & espt PPh Pasal 21 SERI PERPAJAKAN Ivan Christian K, S.E., M.M. 2010 J L. J U P I T E R U T A M A N O. 10 B A N D U N G 4 0 2 8 6 PENGERTIAN PPh PASAL 21

Penghitungan PPh Akhir Tahun

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

4Dra.Riiyati UNIVERSITAS INDONESIA. , ip YerItas, Pro itas, 9ustItia. Prof. Dr. Heri Hermansyah, S.T., M.Eng.

lja t, t UNIVERSITAS INDONESIA, ip YerItas, Pro itas, 9ustItia Kampus Salemba JI. Salemba Raya No. 4, Jakarta 10430 Kampus Depok Gedung Pusat Administrasi Universitas Kampus Universitas Indonesia Depok

lja t, t UNIVERSITAS INDONESIA, ip YerItas, Pro itas, 9ustItia Kampus Salemba JI. Salemba Raya No. 4, Jakarta 10430 Kampus Depok Gedung Pusat Administrasi Universitas Kampus Universitas Indonesia Depok

b. PPh 21 seminggu = PPh 21 sebulan dibagi empat

PERTEMUAN KE-9 PAJAK PENGHASILAN PASAL 21 PPh 21 atas karyawan tetap dengan upah mingguan, harian, dan PPh 21 atas penghasilan pensiunan serta Atas penghasilan tidak teratur 1. PPh 21 Atas karyawan tetap

PERTEMUAN KE-9 PAJAK PENGHASILAN PASAL 21 PPh 21 atas karyawan tetap dengan upah mingguan, harian, dan PPh 21 atas penghasilan pensiunan serta Atas penghasilan tidak teratur 1. PPh 21 Atas karyawan tetap

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH 3.1 Pajak 3.1.1 Pengertian Pajak Definisi Pajak menurut Undang-Undang

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH 3.1 Pajak 3.1.1 Pengertian Pajak Definisi Pajak menurut Undang-Undang

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

BAB II TINJAUAN PUSTAKA Pengertian Pajak Penghasilan

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Pengertian Pajak Penghasilan Pajak merupakan salah satu penerimaan terbesar APBN (Anggaran Pendapatan dan Belanja Negara) yang berarti peranannya sangat

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Pengertian Pajak Penghasilan Pajak merupakan salah satu penerimaan terbesar APBN (Anggaran Pendapatan dan Belanja Negara) yang berarti peranannya sangat