Perpajakan Bendahara Pengeluaran

|

|

|

- Sri Setiabudi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Perpajakan Bendahara Pengeluaran Diklat Bendahara Pengeluaran APBN Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

2 Pengantar Perpajakan Iuran dari rakyat kepada negara Tanpa kontraprestasi Unsur Pajak Berdasarkan Undang-Undang Membiayai Penyelenggaraan pemerintah

UU PPh Mendaftarkan Diri Membukukan Memungut/Memotong Menyetor Melapor PPN dan PPnBM UU")

3 Kewajiban Perpajakan Bendahara Pengeluaran Kewajiban Perpajakan Bendahara Pengeluaran Kewajiban Materiil Kewajiban Formil Menghitung Pajak Terutang PPh : 21/26 UU PPh PPh : 22 UU PPh PPh : 23 UU PPh PPh : 4 (2) UU PPh Mendaftarkan Diri Membukukan Memungut/Memotong Menyetor Melapor PPN dan PPnBM UU KUP

4 Jenis Jenis Pajak PPh 21/26 PPh 22 PPh 23 PPh Final PPN/PPnBM Pajak Pemotongan / Pemungutan atas Penghasilan yang Diberikan Kepada Karyawan / Pegawai Tidak Tetap / Honorer dll. Pajak Pemotongan / Pemungutan atas Pembelian Barang Oleh Bendaharawan. Pajak Pemotongan / Pemungutan atas Pembayaran Jasa Oleh Bendaharawan Pajak Pemotongan / Pemungutan atas Pembayaran Transaksi yang bersifatn Final Seperti Sewa Tanah/Bangunan, Jasa Konstruksi Pajak Pertambahan Nilai yang dikenakan atas transaksi Penjualan Barang Kena Pajak atau Jasa Kena Pajak. 10/21/2016 4

5 Jatuh Tempo Pembayaran dan Pelaporan Pajak PMK No.80/PMK.03/2010 Jo PMK-242/PMK.03/2014 Jenis Pembayaran PPh Pasal 21 PPh Pasal 23/26 PPh Pasal 4 (2) Batas Pembayaran (Selambat-lambatnya) Tanggal 10 bulan takwim berikutnya setelah masa pajak berakhir Batas Pelaporan (Selambat-lambatnya) Tanggal 20 setelah masa pajak berakhir PPh Pasal 22, bendahara Disetor 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran/ penyerahan barang 14 hari (paling lambat) setelah masa pajak berakhir PPN/PPnBM oleh bendahara Disetor 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran Akhir bulan berikutnya setelah masa pajak berakhir Apabila tanggal jatuh tempo pembayaran atau penyetoran bertepatan dengan hari libur, pembayaran atau penyetoran dapat dilakukan pada hari kerja berikutnya Dalam hal jatuh tempo penyampaian laporan Bertepatan dengan hari libur, penyampaian Laporan wajib pajak dilakukan paling lambat pada hari kerja berikutnya tanggal jatuh tempo

6 SANKSI PERPAJAKAN SANKSI ADMINISTRASI SANKSI PIDANA D E N D A B U N G A K E N A I K A N ALPA KURUNGAN & DENDA SENGAJA PENJARA & DENDA 6

7 7

8 SANKSI PIDANA Ps 38, 39 UU KUP ALPA - Setelah perbuatan pertama kali - Denda min 1 kali paling banyak 2 kali - Pidana Kurungan min 3 bulan paling lama 1 tahun SENGAJA - Denda minimal 2 kali paling banyak 4 kali - Penjara minimal 6 bulan paling lama 6 tahun - Ditambah 1 kali bila terulang 8

9 KEGIATAN BELAJAR 2 PAJAK PENGHASILAN

10 Pemotongan Pajak Penghasilan Orang Pribadi PPh Pasal 21 Subjek Pajak 10

11 Pengertian PPh Pasal 21/26 Pajak Penghasilan Sehubungan Dengan Pekerjaan atau jabatan Jasa dan Kegiatan Yang Dilakukan Subjek Pajak Orang Pribadi Atas Penghasilan Berupa: Gaji, Upah, Honorarium, Tunjangan, dan Pembayaran lain dengan nama/bentuk apapun Subjek Pajak DN Subjek Pajak LN PPh Pasal 21 PPh Pasal 26

12 Penghasilan Tidak Kena Pajak PTKP Sebelum Sekarang Untuk diri pegawai Tambahan untuk pegawai yang kawin Tambahan untuk setiap anggota kel. sedarah dan semenda dengan garis keturunan lurus serta anak angkat yang menjadi tanggungan pegawai sepenuhnya (maksimal 3 anak) T.M.T Tahun Pajak 2016 PMK-101/PMK.010/

13 Tarif PPh Pasal 21 Pasal 17 UU Nomor 36 Tahun 2008) a. Untuk WPOP dalam negeri yang memiliki NPWP Lapisan penghasilan Kena Pajak Tarif PPh S.d. Rp ,- 5 % Di atas Rp.50 juta s.d. Rp.250 juta 15 % Di atas Rp.250 juta s.d. Rp.500 juta 25 % Di atas Rp ,- 30 % b. Untuk WPOP dalam negeri yang tidak memiliki NPWP lebih tinggi 20% dari tarif WPOP yang memiliki NPWP dan hanya untuk PPh 21 yang bersifat tidak final 13

14 PPh Pasal 21 atas Pejabat Negara/PNS/TNI/Polri dan Pensiunannya (PMK 262/PMK.03/2010) 14

15 Penghasilan yang dikenai PPh pasal 21 Ps 2, 3 PMK 262/PMK.03/2010 Penghasilan yang sifatnya tetap dan teratur - Pejabat Negara (Gaji, Tunjangan, Imbalan lain) - PNS, TNI, Polri (Gaji dan tunjangan) - Pensiunan (Uang Pensiun dan Tunjangan) Penghasilan lain berupa honorarium atau imbalan lain dengan nama apapun yang menjadi beban APBN/APBD TIDAK TERMASUK BIAYA PERJALANAN DINAS 15

16 Penghitungan PPh Pasal 21 PNS, Pensiun, dst PENGHASILAN BRUTO - GAJI KEHORMATAN - GAJI - TUNJANGAN YG TERKAIT DIKURANGI: - BIAYA JABATAN, 5% DARI PENGH. BRUTO MAKS Rp ,-/ THN ATAU Rp ,-/BLN - IURAN YG TERIKAT DGN PENGH. TETAP (IURAN PENSIUN, IURAN THT) - UANG PENSIUN - TUNJANGAN YG TERKAIT DIKURANGI: BIAYA PENSIUN, 5% DARI PENGH. BRUTO (UANG PENSIUN) MAKS Rp ,00/THN ATAU Rp ,00/BLN - HONORARIUM - IMBALAN LAIN DGN NAMA APAPUN YANG DTERIMA PEJABAT NEGARA, PNS, ANGGOTA TNI/POLRI DIBEBANKAN KPD KEUANGAN NEGARA/ DAERAH DIPOTONG PPh Ps. 21 : 0%/5%/15% DARI PENGH. BRUTO (FINAL) PENGHASILAN NETO Dikurangi PTKP TARIF PS.17 UU PPh PENGHASILAN KENA PAJAK PAJAK TERUTANG DITANGGUNG OLEH PEMERINTAH 16

17 Pemotongan PPh pasal 21 atas penghasilan yang bersifat tidak tetap dan tidak teratur Honorarium dan imbalan lain yang dengan nama apapun yg menjadi beban APBN/APBD, dikenai PPh Pasal 21 bersifat final dengan tarif: 0% 1. PNS Gol I dan Gol II 2. Anggota TNI dan Polri pangkat Tambata dan Bintara 3. Pensiuannya 5% 15% 1. PNS Gol.III 2. Anggota TNI dan Polri pangkat Perwira Pertama 3. Pensiuannya 1. Pejabat Negara 2. PNS Gol.IV 3. Anggota TNI dan Polri Pangkat Perwira Menengah dan Tinggi 4. Pensiuannya TMT

18 PPh pasal 21 Lainnya (Perdirjen pajak No.32/PJ/

19 PPh Pasal 21 atas Penghasilan Pegawai Tidak Tetap Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja berdasarkan jumlah hari bekerja, jumlah unit pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja Penghasilan berupa upah harian, upah mingguan, upah borongan atau upah yang dibayarkan secara bulanan 19

20 Penghitungan PPh Pasal 21 lainnya Pegawai tdk tetap, tenaga lepas,honorer, yang dibayar bulanan gaji, uang pensiun, tunjangan, dan sejenisnya Dikali 12 Dikurangi PTKP Penerima Upah harian, mingguan,satuan, borongan. < Rp /hari TIDAK DIPOTONG >Rp /hari; = 5% x (upah sehari Rp ) Peserta Kegiatan Tarif Ps 17 X Jmlh Bruto kali Tarif Pasal 17 dibagi 12 =PPh Psl 21 sebulan Saat >Rp ; dlm 1 bln = 5% x (upah sehari PTKP/360) Saat > dlm 1 bln = (disetahunkan PTKP) / 12

21 Bukan Pegawai Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/ti, pemain drama, penari, pemahat, pelukis dan seniman lain Olahragawan Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator Pengarang, peneliti dan penerjemah Pemberi Jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, gotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan Agen Iklan Pengawas atau pengelola proyek Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara Petugas Penjaja barang dagangan Petugas dinas luar asuransi Distributor perusahaan MLM Berupa honorarium, komisi, fee dan imbalan sejenisnya dengan nama dan dalam bentuk apapun 21

22 Bukan Pegawai Tidak Berkesinambungan Berkesinambungan 1. Tidak mendapat penghasilan di tempat lain 2. Ber-NPWP Tarif Ps 17 X 50% x Jmlh Bruto Tidak Memenuhi syarat Memenuhi syarat 50% Jml bruto x Tarif Pasal 17 (lapisan tarif berdasar 50%x Jumlah bruto kumulatif) (50% Jml bruto-ptkp) x Tarif Pasal 17 (lapisan tarif berdasar Jumlah PKP kumulatif)

23 PPh pasal 21 atas Peserta kegiatan 1. Peserta Perlombaan dalam segala bidang 2. Peserta rapat, konferensi, sidang, pertemuan atau kunjungan kerja 3. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu 4. Peserta Pendidikan dan pelatihan 5. Peserta Kegiatan lainnya Penghasilan dengan nama dan dalam bentuk apapun : uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dan penghasilan sejenis lainnya 23

24 PPh Pasal 21:Peserta Kegiatan TARIF PS. 17 DITERAPKAN ATAS : JUMLAH PENGHASILAN BRUTO PEMBAYARAN YANG BERSIFAT UTUH DAN TIDAK DAPAT DIPECAH

25 PPH PASAL 22 25

26 PPh Pasal 22 adalah pajak yang dipungut oleh Bendahara Pemerintah sehubungan dengan pembayaran atas penyerahan barang, dan badan-badan tertentu yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain, serta Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah. (UU 36/2008 PASAL 22 AYAT 1 HURUF a, b, DAN c) 26 26

27 Objek PPh pasal 22 Penyerahan barang yang dibeli dari sumber dana APBN/APBD Dikecualikan dari Pemungutan PPh pasal 22 a. Pembayaran atas penyerahan barang paling banyak 2 juta dan bukan jumlah yang dipecah-pecah b. Pembayaran untuk pembelian BBM, listrik, gas, air minum, benda pos c. Pembayaran untuk pembelian barang sehubungan dengan penggunaan dana BOS 27

28 SAAT PEMUNGUTAN PADA SETIAP PELAKSANAAN PEMBAYARAN ATAS PENYERAHAN BARANG OLEH REKANAN TARIF 1,5 % DARI HARGA/NILAI PEMBELIAN BARANG Kalau Rekanan Tidak Memiliki NPWP Tarif 100% lebih tinggi (3%) 28

29 Apabila rekanan/penyedia tidak punya NPWP maka penulisan NPWP pada SSP dapat dilakukan: a xxx.000 untuk WP badan usaha b xxx.000 untuk WP orang pribadi 29

30 PPh Pasal 23

huruf e UU")

31 Objek PPh Pasal 23 Tarif 15% dari jumlah Bruto: 1. Dividen, 2. Bunga, 3. Royalti, 4. Hadiah, penghargaan, Bonus dan sejenisnya selain yang telah dipotong PPh Pasal 21 ayat (1) huruf e UU No.36/2008 Tarif 2 % dari jumlah Bruto: 1. Sewa dan penghasilan lain penggunaan harta 2. Jasa Teknik, Jasa Manajemen, Jasa Konsultan dan Jasa lain selain yang telah dipotong PPh Pasal 21. Tidak Ada NPWP 100 % Lebih Tinggi 31

32 Jumlah Bruto (SE-53/PJ/2009) Seluruh jumlah penghasilan tidak termasuk Pembayaran gaji, upah, honorarium dan pembayaran lain. Pembayaran atas pengadaan/pembelian barang atau material Pembayaran kepada pihak kedua (sebagai perantara) untuk selanjutnya dibayarkan kepada pihak ketiga Pembayaran penggantian biaya (reimbursement) Tidak termasuk jasa catering 32

33 Dikecualikan dari pemotongan PPh pasal 23 Penghasilan yang diterima badan/lembaga pemerintah dalam melaksanakan tugas pokoknya Kriteria : a. Pendiriannya berdasarkan peraturan perundangan yang berlaku (UU, PP, Perpres, Keppres) b. Sumber dananya dari APBN/APBD c. Pemeriksa badan tersebut dilakukan BPK, BPKP, Itjen atau Bawasda d. Sumber penerimaan tersebut merupakan penerimaan negara 33

34 PPh Pasal 26 34

35 Bendahara berhak melakukan pemotongan PPh pasal 26 terhadap WP Luar Negeri yang memperoleh pembayaran yang mana pembayaran tersebut berasal dari APBN/APBD Objek Pajak : dikenakan terhadap WPLN baik orang pribadi maupun badan selain BUT yang menerima penghasilan dari Indonesia Tarif : Penghasilan Brutto x 20% 35

36 PPh Pasal 4 Ayat (2) 36

37 Obyek PPh pasal 4 (2) Penghasilan dari Jasa Kontruksi PP 40 Tahun 2009 Penghasilan Jasa Persewaan Tanah dan/atau Bangunan PP 5 Tahun 2002 Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan PP 34 Tahun

38 JASA KONSTRUKSI PPh Bersifat Final Pelaksana Kontruksi Perencana/Pengawas Kontruksi Mempunyai kualifikasi usaha Tidak Mempunyai kualifikasi usaha Dengan kualifikasi usaha Tanpa kualifikasi usaha Kecil Non Kecil 2 % 3 % 4 % 4 % 6 % 38

39 Kewajiban Memungut, Menyetorkan, dan Melaporkan PPh dengan Tarif Khusus (Final) PPh Ps 4 ayat (2) atas Persewaan Tanah dan atau Bangunan 10% (sepuluh persen) DARI JUMLAH PEMBAYARAN ATAU JUMLAH PENERIMAAN YG MERUPAKAN BAGIAN NILAI KONTRAK TIDAK TERMASUK PPN PPh Ps 4 ayat (2) atas Pengalihan Hak atas Tanah dan atau Bangunan 2,5% (sepuluh persen) DARI JUMLAH Bruto PEMBAYARAN kecuali pengalihan kepada Pemerintah guna melaksanakan pembangunan untuk kepentingan umum

40 PHTB (PP Nomor 34 Tahun 2016) 2,5% dari jumlah bruto selain pengalihan berupa Rumah Sederhana atau Rusun Sederhana yang dilakukan WP yang usaha pokoknya melakukan PHTB 1% dari jumlah bruto berupa Rumah Sederhana dan Rumah Susun Sederhana yang dilakukan WP yang usaha pokoknya melakukan PHTB 0% atas PHTB kepada pemerintah, BUMN yg mendapat tugas khusus pemerintah atau BUMD yang mendapat tugas khusus Kepala Daerah, sebagaimana dimaksud dalam UU yang mengatur pengadaan tanah bagi pembangunan untuk kepentingan umum 40

41 PPh Persewaan Tanah dan/atau Bangunan Objeknya adalah penghasilan yang diperoleh/diterima badan atau wajib pajak orang pribadi dalam negeri yang melakukan persewaan tanah dan/atau bangunan. Tarifnya adalah 10% dari jumlah bruto persewaan, yaitu semua jumlah yang dibayarkan atau terutang oleh pihak penyewa dengan nama dan bentuk apapun yang berkaitan dengan tanah dan/atau bangunan, termasuk biaya perawatan, pemeliharaan, keamanan dan service charge, baik yang perjanjiannya dibuat secara terpisah maupun yang disatukan dengan perjanjian persewaan yang bersangkutan.

42 Kode Akun Pajak untuk Jenis Pajak PPh Pasal 21 KODE JENIS SETORAN JENIS SETORAN KETERANGAN 100 Masa PPh Pasal PPh Final Pasal 21 atas honorarium atau imbalan lain yang diterima Pejabat Negara, PNS, anggota TNI/POLRI dan para pensiunnya untuk pembayaran pajak yang masih harus disetor yang tercantum dalam SPT Masa PPh Pasal 21 termasuk SPT pembetulan sebelum dilakukan pemeriksaan. untuk pembayaran PPh Final Pasal 21 atas honorarium atau imbalan lain yang diterima Pejabat Negara, PNS, anggota TNI/POLRI dan para pensiunnya. 42

43 Kode Akun Pajak Untuk Jenis Pajak PPh Pasal 22 KODE JENIS SETORAN JENIS SETORAN KETERANGAN 100 Masa PPh Pasal Pemungut PPh Pasal 22 non bendahara 910 Pemungut PPh pasal 22 Bendahara APBN 920 Pemungut PPh pasal 22 Bendahara APBD untuk pembayaran pajak yang harus disetor yang tercantum dalam SPT Masa PPh Pasal 22 termasuk SPT pembetulan sebelum dilakukan pemeriksaan. untuk pembayaran PPh Pasal 22 yang dipungut oleh Pemungut selain bendahara untuk pembayaran PPh Pasal 22 yang dipungut oleh Pemungut bendahara APBN untuk pembayaran PPh Pasal 22 yang dipungut oleh Pemungut bendahara APBD 930 Pemungut PPh pasal 22 Bendahara Dana Desa untuk pembayaran PPh Pasal 22 yang dipungut oleh Pemungut bendahara dana desa 43

44 Kode Akun Pajak Untuk Jenis Pajak PPh Pasal 23 KODE JENIS SETORAN JENIS SETORAN KETERANGAN 100 Masa PPh Pasal 23 untuk pembayaran PPh Pasal 23 yang harus disetor (selain PPh Pasal 23 atas dividen, bunga, royalti, dan jasa) yang tercantum dalam SPT Masa PPh Pasal 23 termasuk SPT pembetulan sebelum dilakukan pemeriksaan. 104 PPh Pasal 23 atas Jasa untuk pembayaran PPh Pasal 23 yang harus disetor atas jasa yang dibayarkan kepada Wajib Pajak dalam negeri yang tercantum dalam SPT Masa PPh Pasal

45 Kode Akun Pajak Untuk Jenis Pajak PPh Final KODE JENIS SETORAN JENIS SETORAN PPh Final Pasal 4 ayat (2) atas Pengalihan Hak atas Tanah dan/atau Bangunan PPh Final Pasal 4 ayat (2) atas Persewaan Tanah dan/atau Bangunan PPh Final Pasal 4 ayat (2) atas Jasa Konstruksi PPh Final Pasal 15 atas Jasa Pelayaran Dalam Negeri PPh Final Pasal 15 atas Jasa Pelayaran dan/atau Penerbangan Luar Negeri KETERANGAN untuk pembayaran PPh Final Pasal 4 ayat (2) atas Pengalihan Hak atas Tanah dan/atau Bangunan untuk pembayaran PPh Final Pasal 4 ayat (2) atas Persewaan Tanah dan/atau Bangunan. untuk pembayaran PPh Final Pasal 4 ayat (2) atas jasa konstruksi. untuk pembayaran PPh Final Pasal 15 atas jasa pelayaran dalam negeri. untuk pembayaran PPh Final Pasal 15 atas jasa pelayaran dan/atau penerbangan luar negeri. 499 PPh Final Lainnya untuk pembayaran PPh Final lainnya 45

46 Kode Akun Pajak Untuk Jenis Pajak PPN Dalam Negeri KODE JENIS SETORAN JENIS SETORAN KETERANGAN Pemungut PPN Dalam Negeri non Bendahara Pemungut PPN Dalam Negeri bendahara APBN untuk penyetoran PPN dalam negeri yang dipungut oleh pemungut selain bendahara untuk penyetoran PPN dalam negeri yang dipungut oleh pemungut bendahara APBN 920 Pemungut PPN Dalam Negeri Bendahara APBD untuk pembayaran PPN dalam Negeri yang dipungut oleh Pemungut bendahara APBD 930 Pemungut PPN dalam Negeri Bendahara Dana Desa untuk pembayaran PPN dalam Negeri yang dipungut oleh Pemungut bendahara dana desa 46

47 PPN dan PPN BM

48 Dasar Hukum Penunjukan Pasal 2 KMK No. 563/KMK.03/2003 1) Bendaharawan Pemerintah dan Kantor Perbendaharaan dan Kas Negara ditetapkan sebagai Pemungut Pajak Pertambahan Nilai. 2) Pemungut Pajak Pertambahan Nilai sebagaimana dimaksud dalam ayat (1) yang melakukan pembayaran atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak oleh Pengusaha Kena Pajak Rekanan Pemerintah atas nama Pengusaha Kena Pajak Rekanan Pemerintah, wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang terutang. 3) Bendaharawan Pemerintah yang melakukan pembayaran melalui Kantor Perbendaharaan dan Kas Negara, wajib melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang terutang oleh Pengusaha Kena Pajak yang telah dipungut oleh Kantor Perbendaharaan dan Kas Negara dimaksud.

49 Pengertian PPN adalah pajak yang dikenakan atas konsumsi barang kena pajak (BKP) dan jasa kena pajak (JKP) di dalam daerah pabean. BKP adalah barang berujud yang menurut sifat dan hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berujud, yang dikenakan pajak berdasarkan UU PPN. JKP adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan yang dikenakan pajak berdasarkan UU PPN. 49

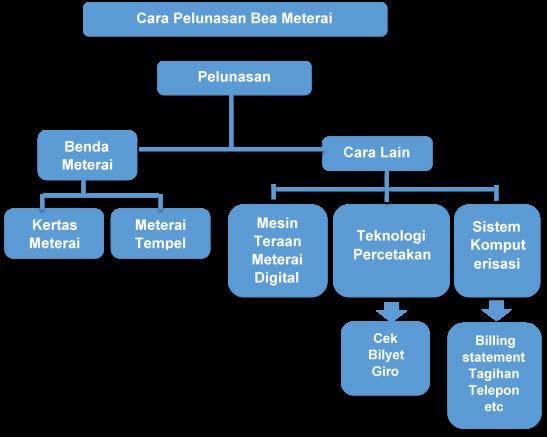

50 Daerah Pabean adalah wilayah RI yang meliputi darat, perairan dan ruang udara serta tempat-tempat tertentu di zona ekonomi eksklusif dan landas kontinen yang didalamnya berlaku undang-undang tentang Kepabeanan. PPn BM adalah pajak yang dikenakan atas konsumsi barang di daerah pabean yang berdasarkan Keputusan Menkeu tergolong Barang Mewah. BM dikelompokan dalam dua kategori BM kategori kendaraan bermotor BM kategori selain kendaraan bermotor 50

51 Pemungutan PPN BKP JKP Di Daerah Pabean PKP Rekanan Faktur Pajak UU PPN Pasal 1 Faktur pajak adalah bukti pungutan pajak yang dibuat oleh PKP yang melakukan penyerahan BKP/JKP Pasal 14 (1) Orang atau badan yang tidak dikukuhkan menjadi Pengusaha Kena Pajak dilarang membuat Faktur Pajak 51

52 Objek Pajak 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean didalam daerah Pabean 3. Pemanfaatan JKP dari luar Daerah Pabean didalam Daerah Pabean Dikecualikan dari pemungutan PPN dan PPn BM 1. Pembayaran Rp. 1 Juta termasuk PPN dan PPn BMdan tidak dipecah 2. Pembayaran untuk pembebasan Tanah 3. Pembayaran atas Penyerahan BKP dan atau JKP yang menurut perundangan undangan PPN men-dapat fasilitas PPn tidak dipungut atau dibebaskan dari pengenaan PPN 4. Penyerahan BBM / Non BBM oleh Pertamina 5. Pembayaran Rekening Telepon 6. Jasa Angkutan Udara oleh Perusahaan Penerbangan 7. Pembayaran lain yang tidak dikenakan PPN 52

53 PPN Tarif = 10 % dari harga barang Dapat diubah serendah-rendahnya 5% dan setinggi-tingginya 15% PPn BM = 10 % s.d. 200 % (Pasal 8 UU PPN) 53

54 Kewajiban Bendaharawan No Kewajiban PPh 21/ 26 PPh 23 / 26 dan 4(2) PPh 22 PPN dan PPn BM 1 Memotong / Memungut dan Menyetorkan 2 Melaporkan X V V V X V V X X = Setiap Bulan V = Jika terjadi transaksi 54

55 Bea Meterai

56 Prinsip Pemungutannya : a. Bea meterai dikenakan atas dokumen; b. Satu dokumen hanya terutang satu bea meterai; c. Rangkap/tindasan (yang ikut ditandatangani) terutang bea meterai sama dengan aslinya. 56

57 1. Sebesar Rp ,- dikenakan atas : a. Surat perjanjian dan surat-surat lainnya (surat kuasa, surat hibah dan surat pernyataan) yang dibuat untuk digunakan sebagai alat pembuktian mengenai perbuatan, kenyataan atau keadaan yang bersifat perdata. b. Akta-akta notaris termasuk salinannya c. Akta-akta yang dibuat PPAT termasuk rangkap-rangkapnya d. Surat yang memuat jumlah dan mempunyai harga nominal lebih dari Rp ,- yang menyebutkan jumlah penerimaan uang, yang menyatakan pembukuan atau penyimpanan uang dalam rekening di bank, yang berisi pemberitahuan saldo rekening di bank, yang berisi pengaku an bahwa uang sebagian/seluruhnya telah dilunasi atau diperhitungkan. TARIF BEA METERAI 57

58 e. Surat-surat berharga seperti : wesel, promes atau aksep yang harga nominalnya lebih dari Rp ,- f. Efek dengan nama dan dalam bentuk apapun sepanjang harga nominalnya lebih dari Rp ,- g. Dokumen-dokumen yang akan digunakan sebagai alat pembuktian dimuka pengadilan : - Surat-surat biasa dan surat-surat kerumahtanggaan - Surat-surat yang semula tidak dikenakan bea meterai berdasarkan tujuannya, jika digunakan untuk tujuan lain atau digunakan untuk orang lain, lain dari maksud semula. 58

59 2. Tarif meterai Rp ,- dikenakan atas dokumen : a. Surat yang berisi jumlah uang yang mempunyai harga nominal lebih dari Rp ,- akan tetapi tidak lebih dari Rp ,- - yang menyebutkan penerimaan uang - yang menyatakan pembukuan uang atau penyimpanan rekening di bank - yang berisi pemberitahuan saldo rekening di bank - yang berisi bahwa utang uang sebagian atau seluruhnya telah dilunasi atau diperhitungkan b. Surat-surat berharga seperti wesel, promes dan aksep yang harga nominalnya lebih dari Rp ,- akan tetapi tidak lebih dari Rp ,- 59

60 c. Efek dengan nama dan bentuk apapun sepanjang harga nominalnya lebih dari Rp ,- tetapi tidak lebih dari Rp ,- d. Cek atau bilyet dengan harga nominal berapapun. Apabila suatu dokumen (cek atau bilyet giro) mempunyai nominal tidak lebih dari Rp ,-, maka tidak terutang bea meterai. 60

61 61

62 Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pengertian PPh PASAL 21/26 TATA CARA PEMOTONGAN PPh PASAL 21 DIATUR DALAM PERATURAN DIRJEN PAJAK NOMOR : PER-31/PJ/2012 PAJAK PENGHASILAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pengertian PPh PASAL 21/26 TATA CARA PEMOTONGAN PPh PASAL 21 DIATUR DALAM PERATURAN DIRJEN PAJAK NOMOR : PER-31/PJ/2012 PAJAK PENGHASILAN

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH KPP PRATAMA JAKARTA SETIABUDI TIGA

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH KPP PRATAMA JAKARTA SETIABUDI TIGA APBN/APBD DIKELOLA INSTANSI PEMERINTAH PUSAT INSTANSI PEMERINTAH DAERAH LEMBAGA NEGARA BENDAHARA /PEMEGANG KAS WAJIB

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH KPP PRATAMA JAKARTA SETIABUDI TIGA APBN/APBD DIKELOLA INSTANSI PEMERINTAH PUSAT INSTANSI PEMERINTAH DAERAH LEMBAGA NEGARA BENDAHARA /PEMEGANG KAS WAJIB

PAJAK PENGHASILAN PASAL 21

PAJAK PENGHASILAN PASAL 21 Pengertian Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

PAJAK PENGHASILAN PASAL 21 Pengertian Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

PAJAK PENGHASILAN PASAL 21

PAJAK PENGHASILAN PASAL 21 I. Pengertian Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib

PAJAK PENGHASILAN PASAL 21 I. Pengertian Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

PAJAK PENGHASILAN PASAL 21/26

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PANITIA SUMPAH PEMUDA KOMITE NASIONAL PEMUDA INDONESIA KALIMANTAN TIMUR TAHUN 2014

PANITIA SUMPAH PEMUDA KOMITE NASIONAL PEMUDA INDONESIA KALIMANTAN TIMUR TAHUN 2014 BUKTI PEMBAYARAN Bukti Pembayaran yang absah harus memuat : 1. Tanda Tangan Penerima 2. Tanda Tangan Bendaharawan 3. Tanda

PANITIA SUMPAH PEMUDA KOMITE NASIONAL PEMUDA INDONESIA KALIMANTAN TIMUR TAHUN 2014 BUKTI PEMBAYARAN Bukti Pembayaran yang absah harus memuat : 1. Tanda Tangan Penerima 2. Tanda Tangan Bendaharawan 3. Tanda

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20 /PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20 /PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 BAB II

BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 BAB II BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 BAB II BAB II BENDAHARA SEBAGAI PEMOTONG PAJAK PENGHASILAN PASAL 21/26 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA Contributed by Administrator Friday, 07 August 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 32/PJ/2015 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PA Contributed by Administrator Friday, 07 August 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

KEWAJIBAN PERPAJAKAN ATAS PENGGUNAAN DANA HIBAH PENELITIAN KOPERTIS WILAYAH III JAKARTA TAHUN 2018

KEWAJIBAN PERPAJAKAN ATAS PENGGUNAAN DANA HIBAH PENELITIAN KOPERTIS WILAYAH III JAKARTA TAHUN 2018 KEWAJIBAN PAJAK ATAS DANA HIBAH PENELITIAN Walau telah berbasis keluaran, namun kewajiban perpajakan atas

KEWAJIBAN PERPAJAKAN ATAS PENGGUNAAN DANA HIBAH PENELITIAN KOPERTIS WILAYAH III JAKARTA TAHUN 2018 KEWAJIBAN PAJAK ATAS DANA HIBAH PENELITIAN Walau telah berbasis keluaran, namun kewajiban perpajakan atas

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21 I. PENDAHULUAN I.1 Latar Belakang Masalah Pada hakekatnya setipa masyarakat yang hidup di suatu negara memiliki potensi untuk menjadi wajib pajak.

Makalah Tentang Pajak Penghasilan Karyawan Pasal 21 / PPh21 I. PENDAHULUAN I.1 Latar Belakang Masalah Pada hakekatnya setipa masyarakat yang hidup di suatu negara memiliki potensi untuk menjadi wajib pajak.

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pengertian Pajak Penghasilan 21

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

BAB II KAJIAN TEORI DAN KERANGKA BERPIKIR. kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi dalam negeri (Waluyo,

6 BAB II KAJIAN TEORI DAN KERANGKA BERPIKIR 2.1 Pajak Penghasilan (PPh) Pasal 21 2.1.1 Pengertian Pajak Penghasilan (PPh) Pasal 21 Pajak Penghasilan (PPh) Pasal 21 merupakan pajak penghasilan yang dikenakan

6 BAB II KAJIAN TEORI DAN KERANGKA BERPIKIR 2.1 Pajak Penghasilan (PPh) Pasal 21 2.1.1 Pengertian Pajak Penghasilan (PPh) Pasal 21 Pajak Penghasilan (PPh) Pasal 21 merupakan pajak penghasilan yang dikenakan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

BENDAHARA PEMERINTAH Jakarta, 5 Februari 2018

KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH Jakarta, 5 Februari 2018 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan

KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH Jakarta, 5 Februari 2018 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan

DASAR-DASAR PERPAJAKAN

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Soemitro (Mardiasmo, 2012:7) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undangundang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Soemitro (Mardiasmo, 2012:7) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undangundang

LAMPIRAN 1 LAMPIRAN 1

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

Aspek Perpajakan Penggunaan Dana APBN/APBD Bagi Bendahara

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2017 Aspek Perpajakan Penggunaan Dana APBN/APBD Bagi Bendahara SIKLUS PENERIMAAN DAN PENGGUNAAN DANA APBN/APBD 2 KEWAJIBAN PEMOTONGAN/

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2017 Aspek Perpajakan Penggunaan Dana APBN/APBD Bagi Bendahara SIKLUS PENERIMAAN DAN PENGGUNAAN DANA APBN/APBD 2 KEWAJIBAN PEMOTONGAN/

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH DIREKTORAT JENDERAL INDUSTRI AGRO KANTOR PELAYANAN PAJAK PRATAMA JAKARTA SETIABUDI TIGA KEWAJIBAN WAJIB PAJAK BENDAHARA DAFTAR (NPWP) POTONG/ PUNGUT

PEMOTONGAN/PEMUNGUTAN PAJAK OLEH BENDAHARA PEMERINTAH DIREKTORAT JENDERAL INDUSTRI AGRO KANTOR PELAYANAN PAJAK PRATAMA JAKARTA SETIABUDI TIGA KEWAJIBAN WAJIB PAJAK BENDAHARA DAFTAR (NPWP) POTONG/ PUNGUT

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM Disusun oleh : 1. Nanda Rosyid F0311082 2. Nur Aini Kusumaningrum F0311087 3. Nur Chayati

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM Disusun oleh : 1. Nanda Rosyid F0311082 2. Nur Aini Kusumaningrum F0311087 3. Nur Chayati

PPh Pasal 21. Lingkungan Kewajiban Pajak 12/21/2017

PPh Pasal 21 Lingkungan Kewajiban Pajak sehubungan dengan: 1. Pekerjaan 2. Jabatan PPh Pasal 21 (dikenakan PPh 26 oleh Orang Pribadi 3. Jasa jika diterima oleh 4. Kegiatan Orang Pribadi SPLN) sehubungan

PPh Pasal 21 Lingkungan Kewajiban Pajak sehubungan dengan: 1. Pekerjaan 2. Jabatan PPh Pasal 21 (dikenakan PPh 26 oleh Orang Pribadi 3. Jasa jika diterima oleh 4. Kegiatan Orang Pribadi SPLN) sehubungan

SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PTN-BADAN HUKUM NOPEMBER 2017

1 SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PTN-BADAN HUKUM NOPEMBER 2017 DASAR HUKUM PTN BH DAN PERLAKUAN PERPAJAKANNYA 2 UU. No 12/2012 Pasal 89(1) tentang Pendidikan Tinggi

1 SOSIALISASI SE-34/PJ/2017 TENTANG PENEGASAN PERLAKUAN PERPAJAKAN BAGI PTN-BADAN HUKUM NOPEMBER 2017 DASAR HUKUM PTN BH DAN PERLAKUAN PERPAJAKANNYA 2 UU. No 12/2012 Pasal 89(1) tentang Pendidikan Tinggi

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

PJ.091/PPh/S/002/ KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH BOGOR, 15 MEI 2017

PJ.091/PPh/S/002/2017-00 KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH BOGOR, 15 MEI 2017 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan,

PJ.091/PPh/S/002/2017-00 KEWAJIBAN PERPAJAKAN BENDAHARA PEMERINTAH BOGOR, 15 MEI 2017 BENDAHARA PENGELUARAN Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan,

Update. Pajak Penghasilan Sehubungan dengan. Pekerjaan atau Jabatan, Jasa dan kegiatan, Yang dilakukan Wajib Pajak Orang Pribadi

Pasal 21 UU No. 7 Th 1983 std UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak PMK No. 252/PMK.03/2008 ttg PER. 14/PJ/2013 tgl 18 April 2013 PER. 31/PJ/2012 tgl 27 Des 2012 PMK No. 162/PMK.11/2012 PER.

Pasal 21 UU No. 7 Th 1983 std UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak PMK No. 252/PMK.03/2008 ttg PER. 14/PJ/2013 tgl 18 April 2013 PER. 31/PJ/2012 tgl 27 Des 2012 PMK No. 162/PMK.11/2012 PER.

BAB II TINJAUAN PUSTAKA. dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam Siti Resmi (2009: 1):

:") digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. Pengertian Pajak Pajak telah banyak didefinisikan oleh beberapa pakar. Definisi pajak yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam Siti Resmi

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. Pengertian Pajak Pajak telah banyak didefinisikan oleh beberapa pakar. Definisi pajak yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H. dalam Siti Resmi

AGENDA. PPh Pasal 26

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

PPh Pasal 21. Maksud. Dasar Hukum. Objek Pemotongan Pemotong PPh Pasal 21. Bukan Pemotong PPh Pasal 21. Penerima Penghasilan

Maksud Objek Pemotongan Pemotong PPh Pasal 21 Bukan Pemotong PPh Pasal 21 Penerima Penghasilan PPh Pasal 21 Pemotongan pajak atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan,

Maksud Objek Pemotongan Pemotong PPh Pasal 21 Bukan Pemotong PPh Pasal 21 Penerima Penghasilan PPh Pasal 21 Pemotongan pajak atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan,

BAB III PEMBAHASAN HASIL KERJA PRAKTEK. Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan Terpadu

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan

BAB III PEMBAHASAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas di Bagian Pelayanan, Tempat Pelayanan

SOAL LATIHAN: JAWABLAH SOAL SOAL BERIKUT INI, TERKAIT DENGAN: PER - 16 / PJ / 2016 (Terlampir)

") SOAL LATIHAN: JAWABLAH SOAL SOAL BERIKUT INI, TERKAIT DENGAN: PER - 16 / PJ / 2016 (Terlampir) 1. PT ABC mempekerjakan Tuan A (Status K3, tanpa NPWP) seorang tukang bangunan, untuk mengganti lantai keramik

SOAL LATIHAN: JAWABLAH SOAL SOAL BERIKUT INI, TERKAIT DENGAN: PER - 16 / PJ / 2016 (Terlampir) 1. PT ABC mempekerjakan Tuan A (Status K3, tanpa NPWP) seorang tukang bangunan, untuk mengganti lantai keramik

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH Objek Pemungutan PPN dan PPn BM 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH Objek Pemungutan PPN dan PPn BM 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG PERUBAHAN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-545/PJ/2000 TENTANG PETUNJUK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: 15/PJ/2006 TENTANG PERUBAHAN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-545/PJ/2000 TENTANG PETUNJUK

DIREKTORAT JENDERAL PAJAK KEMENTERIAN KEUANGAN

DIREKTORAT JENDERAL PAJAK KEMENTERIAN KEUANGAN 2013 APBN/ APBD PAJAK KEMENTERIAN/ LEMBAGA NEGARA KEGIATAN OPERASIONAL 2 DIKELOLA Melalui suatu kegiatan Daftar (NPWP); Hitung Potput Setor; Lapor Kas Negara

DIREKTORAT JENDERAL PAJAK KEMENTERIAN KEUANGAN 2013 APBN/ APBD PAJAK KEMENTERIAN/ LEMBAGA NEGARA KEGIATAN OPERASIONAL 2 DIKELOLA Melalui suatu kegiatan Daftar (NPWP); Hitung Potput Setor; Lapor Kas Negara

DASAR HUKUM. KEP -545/PJ./1998 jo. PER-15/PJ./2006. PMK No. 252/PMK.03/2008. UU No. 7 Th stdd. Update. UU No. 36 Th UU No. 17 Th 2000.

PPH PASAL 21 1 DASAR HUKUM UU No. 7 Th 1983 stdd UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak Juklak KEP -545/PJ./1998 jo. PER-15/PJ./2006 ttg JUKLAK PEMOTONGAN, PENYETORAN, DAN PELAPORAN PPh Ps 21

PPH PASAL 21 1 DASAR HUKUM UU No. 7 Th 1983 stdd UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak Juklak KEP -545/PJ./1998 jo. PER-15/PJ./2006 ttg JUKLAK PEMOTONGAN, PENYETORAN, DAN PELAPORAN PPh Ps 21

PAJAK PERTAMBAHAN NILAI

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas : a.penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha; b.impor Barang Kena Pajak;

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas : a.penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha; b.impor Barang Kena Pajak;

BAB III SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH

PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH") BAB III SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH 3.1 Pajak Penghasilan Pasal 21 (PPh Pasal 21) 3.1.1 Dasar

BAB III SISTEM PEMOTONGAN DAN PENGHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR DPRD PROVINSI JAWA TENGAH 3.1 Pajak Penghasilan Pasal 21 (PPh Pasal 21) 3.1.1 Dasar

PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

No dan investasi Harta ke dalam wilayah NKRI, sebagaimana diatur dalam Undang-Undang Pengampunan Pajak, dan bagi Wajib Pajak yang tidak mengik

TAMBAHAN LEMBARAN NEGARA R.I No.6120 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 202) PENJELASAN ATAS PERATURAN

TAMBAHAN LEMBARAN NEGARA R.I No.6120 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 202) PENJELASAN ATAS PERATURAN

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

Palembang, 29 September 2015

Palembang, 29 September 2015 AGENDA SOSIALISASI PPh Pasal 4 (2) PAJAK PENGHASILAN PPh Pasal 21/26 PPh Pasal 22 PPh Pasal 23/26 PAJAK PERTAMBAHAN NILAI Barang Jasa APBN/APBD DIKELOLA INSTANSI PEMERINTAH

Palembang, 29 September 2015 AGENDA SOSIALISASI PPh Pasal 4 (2) PAJAK PENGHASILAN PPh Pasal 21/26 PPh Pasal 22 PPh Pasal 23/26 PAJAK PERTAMBAHAN NILAI Barang Jasa APBN/APBD DIKELOLA INSTANSI PEMERINTAH

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

PERPAJAKAN BENDAHARA PEMERINTAH

Company LOGO PERPAJAKAN BENDAHARA PEMERINTAH DIREKTORAT PELAKSANAAN ANGGARAN Company name BENDAHARA PEMERINTAH WAJIB MELAKSANAKAN KEWAJIBAN PEMOTONGAN & PEMOTONGAN PAJAK PUSAT ATAS DANA YG BERASAL DARI

Company LOGO PERPAJAKAN BENDAHARA PEMERINTAH DIREKTORAT PELAKSANAAN ANGGARAN Company name BENDAHARA PEMERINTAH WAJIB MELAKSANAKAN KEWAJIBAN PEMOTONGAN & PEMOTONGAN PAJAK PUSAT ATAS DANA YG BERASAL DARI

C. PKP Rekanan PKP Rekanan adalah PKP yang melakukan penyerahan BKP dan atau JKP kepada Bendaharawan Pemerintah atau KPKN

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

BAB II TINJAUAN PUSTAKA. dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan

BAB II TINJAUAN PUSTAKA 2.1 Pajak Penghasilan 2.1.1 Pengertian Pajak Pajak merupakan sumber terpenting dalam penerimaan negara dan dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan Keputusan

BAB II TINJAUAN PUSTAKA 2.1 Pajak Penghasilan 2.1.1 Pengertian Pajak Pajak merupakan sumber terpenting dalam penerimaan negara dan dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan Keputusan

BAB II DASAR TEORI. wajib, berupa uang dan/atau barang, yang dipungut oleh penguasa. berdasarkan norma-norma hukum, guna untuk menutup biaya produksi

BAB II DASAR TEORI A. Pengertian pajak Menurut Soemahamidjaja dalam Suandy (2009: 9) pajak adalah iuran wajib, berupa uang dan/atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna

BAB II DASAR TEORI A. Pengertian pajak Menurut Soemahamidjaja dalam Suandy (2009: 9) pajak adalah iuran wajib, berupa uang dan/atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna

DANA BOS (BANTUAN OPERASIONAL SEKOLAH)

") DANA BOS (BANTUAN OPERASIONAL SEKOLAH) BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksana program

DANA BOS (BANTUAN OPERASIONAL SEKOLAH) BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksana program

MODUL PPh PASAL 21/26 & espt PPh Pasal 21

PRISMA UTAMA CONSULTANT MODUL PPh PASAL 21/26 & espt PPh Pasal 21 SERI PERPAJAKAN Ivan Christian K, S.E., M.M. 2010 J L. J U P I T E R U T A M A N O. 10 B A N D U N G 4 0 2 8 6 PENGERTIAN PPh PASAL 21

PRISMA UTAMA CONSULTANT MODUL PPh PASAL 21/26 & espt PPh Pasal 21 SERI PERPAJAKAN Ivan Christian K, S.E., M.M. 2010 J L. J U P I T E R U T A M A N O. 10 B A N D U N G 4 0 2 8 6 PENGERTIAN PPh PASAL 21

BAB II LANDASAN TEORETIS. 1. Pengertian Pajak dan Fungsi Pajak Secara Umum

6 BAB II LANDASAN TEORETIS 1. Pengertian Pajak dan Fungsi Pajak Secara Umum Undang-undang pajak, sebagai bagian dari hukum yang mengikat warga negara merupakan elemen penting dalam menunjang pembangunan

6 BAB II LANDASAN TEORETIS 1. Pengertian Pajak dan Fungsi Pajak Secara Umum Undang-undang pajak, sebagai bagian dari hukum yang mengikat warga negara merupakan elemen penting dalam menunjang pembangunan

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN

BAGI PEMUNGUT PPN") DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Nama Pemungut : Alamat : No. Telp : Usaha : SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku

DANA APBN/APBD 2015 TAHUN PALEMBANG, 21 Nopember2016

DANA APBN/APBD 2015 TAHUN 2016 PALEMBANG, 21 Nopember2016 AGENDA SOSIALISASI PPh Pasal 4 (2) PAJAK PENGHASILAN PPh Pasal 21/26 PPh Pasal 22 PPh Pasal 23/26 PAJAK PERTAMBAHAN NILAI Barang Jasa PENGERTIAN

DANA APBN/APBD 2015 TAHUN 2016 PALEMBANG, 21 Nopember2016 AGENDA SOSIALISASI PPh Pasal 4 (2) PAJAK PENGHASILAN PPh Pasal 21/26 PPh Pasal 22 PPh Pasal 23/26 PAJAK PERTAMBAHAN NILAI Barang Jasa PENGERTIAN

BAB II LANDASAN TEORI. Pengungkapan beberapa para ahli mengenai pajak sebagai berikut :

BAB II LANDASAN TEORI 2.1 Konsep Pajak Pengungkapan beberapa para ahli mengenai pajak sebagai berikut : Menurut P.J.A Andriani, pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang

BAB II LANDASAN TEORI 2.1 Konsep Pajak Pengungkapan beberapa para ahli mengenai pajak sebagai berikut : Menurut P.J.A Andriani, pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang

BAB II LANDASAN TEORI PAJAK PENGHASILAN. II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

UU No 7 Tahun 1983 PMK 184/PMK.03/2007 Perd Pe irj r e j n e No .PER 31/PJ 31/P /2009 Diubah dengan PER 57/PJ/2009. Perd Pe irj r e j n e No

1 2 UU No 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang Undang No 36 Tahun 2008 PMK 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran

1 2 UU No 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang Undang No 36 Tahun 2008 PMK 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Peraturan Menteri Keuangan 107/PMK.011/2013 tgl 30 Juli 2013

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 107/PMK.011/2013 TENTANG TATA CARA PENGHITUNGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN ATAS PENGHASILAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 107/PMK.011/2013 TENTANG TATA CARA PENGHITUNGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN ATAS PENGHASILAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

KATA PENGANTAR DIREKTUR JENDERAL PAJAK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

BAB II LANDASAN TEORI. Pendapatan dan Belanja Negara (APBN). Pajak digunakan untuk membiayai

. Pajak digunakan untuk membiayai") BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Pajak merupakan salah satu sumber pemasukan utama bagi Anggaran Pendapatan dan Belanja Negara (APBN). Pajak digunakan untuk membiayai

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Pajak merupakan salah satu sumber pemasukan utama bagi Anggaran Pendapatan dan Belanja Negara (APBN). Pajak digunakan untuk membiayai

No II. PASAL DEMI PASAL Pasal 1 Pasal 2 Ayat (1) Ayat (2) Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang, se

Ayat (2) Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang, se") TAMBAHAN LEMBARAN NEGARA RI No. 5424 EKONOMI. Pajak. Penghasilan. Usaha. Peredaran Bruto. Tertentu. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2013 Nomor 106) PENJELASAN ATAS PERATURAN PEMERINTAH

TAMBAHAN LEMBARAN NEGARA RI No. 5424 EKONOMI. Pajak. Penghasilan. Usaha. Peredaran Bruto. Tertentu. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2013 Nomor 106) PENJELASAN ATAS PERATURAN PEMERINTAH

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Definisi pajak menurut Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Definisi pajak menurut Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir

Pajak Penghasilan psl 21

LOGO Pajak Penghasilan psl 21 Hari Gini Korupsi PAJAK. Apa Kata DUNIA...??!! Mengenal Lebih Dekat Pendahuluan (Kronologi perubahan UU PPh) PAJAK PENGHASILAN Katanya Orang Bijak Taat Pajak.. UU. 7 Th. 83

LOGO Pajak Penghasilan psl 21 Hari Gini Korupsi PAJAK. Apa Kata DUNIA...??!! Mengenal Lebih Dekat Pendahuluan (Kronologi perubahan UU PPh) PAJAK PENGHASILAN Katanya Orang Bijak Taat Pajak.. UU. 7 Th. 83

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

Fransisca Hanita Rusgowanto S,Kom. M,Ak

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

Buku Panduan Perpajakan Bendahara Pemerintah. BAB II PAJAK PENGHASILAN (PPh) PASAL 21 DAN PASAL 26

PASAL 21 DAN PASAL 26") 17 BAB II PAJAK PENGHASILAN (PPh) PASAL 21 DAN PASAL 26 PENGERTIAN PPh Pasal 21 Pajak Penghasilan Pasal 21 (PPh Pasal 21) adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

17 BAB II PAJAK PENGHASILAN (PPh) PASAL 21 DAN PASAL 26 PENGERTIAN PPh Pasal 21 Pajak Penghasilan Pasal 21 (PPh Pasal 21) adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

BAB II LANDASAN TEORI Pengertian-Pengertian Dalam Ketentuan Umum dan Tata Cara

7 BAB II LANDASAN TEORI 2.1. Pengertian-Pengertian Dalam Ketentuan Umum dan Tata Cara Perpajakan Beberapa istilah atau pengertian umum dalam membicarakan perpajakan sesuai pasal 1 UU No.28 Tahun 2007 adalah

7 BAB II LANDASAN TEORI 2.1. Pengertian-Pengertian Dalam Ketentuan Umum dan Tata Cara Perpajakan Beberapa istilah atau pengertian umum dalam membicarakan perpajakan sesuai pasal 1 UU No.28 Tahun 2007 adalah

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan Menurut Undang-Undang no. 28 th. 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan Menurut Undang-Undang no. 28 th. 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia (1991;747) yaitu: Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Pengertian pengaruh menurut Kamus Besar Bahasa Indonesia (1991;747) yaitu: Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang, benda) yang ikut

IBNU KHAYATH FARISANU 1 / 9 STIE

PASAL 04 AYAT 02 1. Bunga Deposito dan Tabungan Lainnya a. Obyek PPh Final adalah bunga deposito, bunga tabungan lainnya dan diskonto Sertifikat Bank Indonesia (SBI). b. Besar tarif pemotongan adalah 20%

PASAL 04 AYAT 02 1. Bunga Deposito dan Tabungan Lainnya a. Obyek PPh Final adalah bunga deposito, bunga tabungan lainnya dan diskonto Sertifikat Bank Indonesia (SBI). b. Besar tarif pemotongan adalah 20%

PAJAK PENGHASILAN PASAL 21

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

BAB I PENDAHULUAN. Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

BAB II KAJIAN PUSTAKA. dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor

BAB III PELAKSANAAN KERJA PRAKTEK

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

BAB II LANDASAN TEORI. Pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang

BAB II LANDASAN TEORI II.1 Pengantar Perpajakan Pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Pajak adalah kontribusi wajib kepada Negara yang

BAB II LANDASAN TEORI II.1 Pengantar Perpajakan Pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan. Pajak adalah kontribusi wajib kepada Negara yang

PENGANTAR PERPAJAKAN BENDAHARA

PENGANTAR PERPAJAKAN BENDAHARA Pengertian Pajak Iuran dari rakyat kepada negara Tanpa kontraprestasi Unsur Pajak Berdasarkan Undang-Undang Membiayai Penyelenggaraan pemerintah Gambar 1.1. Pengertian Pajak

PENGANTAR PERPAJAKAN BENDAHARA Pengertian Pajak Iuran dari rakyat kepada negara Tanpa kontraprestasi Unsur Pajak Berdasarkan Undang-Undang Membiayai Penyelenggaraan pemerintah Gambar 1.1. Pengertian Pajak

BAB II LANDASAN TEORI. tentang pajak, diantaranya pengertian pajak menurut Santoso (1991)

") BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II KAJIAN PUSTAKA. Pengertian pajak memilki dimensi yang berbeda beda menurut

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memilki dimensi yang berbeda beda menurut Mangkoesoebroto (Timbul Hamonangan, 2012: 9) pajak adalah suatu pungutan yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memilki dimensi yang berbeda beda menurut Mangkoesoebroto (Timbul Hamonangan, 2012: 9) pajak adalah suatu pungutan yang

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah

Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah") Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

PEMOTONGAN PPh PASAL 21

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Fungsi, Pembagian, dan Sistem Pemungutan Pajak Pajak adalah iuran rakyat kepada negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tidak mendapat

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Fungsi, Pembagian, dan Sistem Pemungutan Pajak Pajak adalah iuran rakyat kepada negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tidak mendapat

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Sistem/Cara Pemungutan Pajak ada 3, yaitu:

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

BAB II LANDASAN TEORI. Wajib Pajaknya adalah orang pribadi atau badan, meliputi pembayar

11 BAB II LANDASAN TEORI II.1 Landasan Teori II.1.1 Wajib Pajak Berdasarkan Peraturan Pemerintah No. 46 Tahun 2013 yang menjadi Wajib Pajaknya adalah orang pribadi atau badan, meliputi pembayar pajak,

11 BAB II LANDASAN TEORI II.1 Landasan Teori II.1.1 Wajib Pajak Berdasarkan Peraturan Pemerintah No. 46 Tahun 2013 yang menjadi Wajib Pajaknya adalah orang pribadi atau badan, meliputi pembayar pajak,

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B)

") Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU DENGAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU DENGAN