STUDI KELAYAKAN BISNIS ASPEK KEUANGAN

|

|

|

- Hendra Atmadjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 STUDI KELAYAKAN BISNIS ASPEK KEUANGAN Putri Irene Kanny

2 POKOK BAHASAN : Kebutuhan dana, Aliran kas, Analisis biaya modal dan Keterbatasan dana

3 PENGERTIAN ASPEK KEUANGAN l Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. l Aspek keuangan memberikan gambaran yang berkaitan dengan keuntungan perusahaan, sehingga merupakan salah satu aspek yang sangat penting untuk diteliti kelayakanya. l Alat ukur untuk menentukan kelayakan suatu usaha berdasarkan kriteria investasi dapat dilakukan melalui pendekatan Payback Period (PP) Average Rate of Return (ARR) Net Present Value (NPV) Internal Rate of Return (IRR) Profitability Index (PI) Break event point (BEP)

4 l Secara keseluruhan, penilaian dalam aspek keuangan meliputi hal-hal seperti: Sumber-sumber dana yang diperoleh Kebutuhan biaya investasi Estimasi pendapatan dan biaya investasi, termasuk jenis dan jumlah biaya selama umur investasi Proyek neraca dan laporan rugi laba Kriteria penilaian investasi Rasio keuangan untuk menilai kemampuan perusahaan

5 KEBUTUHAN DANA AKTIVITAS BISNIS PERMINTAAN BARANG DAN JASA Jumlah dan Kriteria pelanggan DANA YANG BAIK DAN MENCUKUPI DANA TIDAK MENCUKUPI CONTOH : Semakin mahal harga tanah maka akan semakin besar pula dana yang dibutuhkan oleh bisnis tersebut. Disamping itu, terdapat pula faktor-faktor biaya yang akan dikeluarkan selama umur bisnis tersebut. TAKSIRAN DANA : JENIS PROYEK DAN KOMPEKSITAS KEGIATAN KEBUTUHAN DANA YANG DIPERLUKAN PERAMALAN (FORECASTING)

6 1. Kebutuhan Dana Untuk Aktiva Tetap Aktiva tetap terdiri dari aktiva berwujud (tangible assets) dan aktiva tak berwujud (intangible assets). v Aktiva tetap berwujud : Aktiva yang berwujud yang dapat digunakan dalam jangka waktu lebih dari satu periode akuntansi. v CONTOH : berbentuk tanah dan pengembangan lokasi, bangunan dan perlengkapannya, pabrik dan mesin-mesin serta aktiva berujud lainnya. v Aktiva tetap tak berwujud : Aktiva tetap yang tidak berwujud secara fisik yang memiliki umur lebih dari satu tahun. Klem atas harta tidak terwujud disebut ekuitas v CONTOH :bisa berbentuk biaya dimuka, Hak cipta, Lisensi, Merk dagang dan biaya operasional. (Baridwan 1989)

7 Untuk menaksir biaya dari berbagai aktiva tetap diperlukan informasi tetang kebutuhan fisik dan harga 1. Kebutuhan fisik didasarkan pada: ü Rencana yang terperinci dan spesifikasi yang lengkap ü Rencana garis besar dan spesifikasi yang belum lengkap ü Pengalaman bisnis yang sama dari pihak lain ü Beberapa pedoman yang telah diuji secara empiris Informasi tentang harga dapat diperoleh dari: v Harga dimasa lalu v Daftar harga yang masih berlaku v Daftar perkiraan harga

8 2 Kebutuhan Dana Untuk Modal Kerja Weston & Copeland mendefenisikan modal kerja adalah investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan dikurangi beban lancar. Sedangkan Sawir, menyatakan modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan untuk membiayai kegiatan operasi sehari-hari. ü Modal kerja dibedakan menjadi dua bentuk : 1. modal kerja bruto (gross working capital) 2. modal kerja netto (net working capital)

9 q Modal kerja bruto menunjukkan semua investasi yang diperlukan untuk aktiva lancar yang terdiri dari kas, surat berharga, piutang, persediaan dan lain-lain. q Model kerja netto merupakan selisih antara aktiva lancar dengan hutang jangka pendek. ü Dalam studi kelayakan yang dimaksud dengan modal kerja adalah modal kerja bruto karena bagaimanapun kebutuhan modal ini harus dipenuhi. ü Semakin besar rencana produksi dan penjualan yang akan dilaksanakan oleh suatubisnis, maka akan semakin besar pula modal kerja yang dibutuhkan.

10 SUMBER PENDANAAN Sumber dana dari lembaga-lembaga itu sering disebut sebagai modal asing (modal pinjaman) Suratman (2001), sumber dana dari modal asing adalah : sumber dana yang didapatkan dari luar perusahaan (kreditur) yang tidak ikut memiliki perusahaan tersebut seperti Bank, Perusahaan Leasing, dan Lain Sebagainya. Sumber dana dari modal asing biasanya berwujud hutang, baik hutang jangka panjang, maupun hutang jangka pendek.

11 SUMBER DANA DIBAGI DALAM 2 KATEGORI YAKNI : 1. Internal Yaitu Dari Laba Ditahan (Retained Earnings) 2. Sumber Eksternal Yaitu 1) Dalam bentuk utang yang meliputi penundan pembayaran utang, pinjaman jangka pendek sebagai tambahan modal kerja dan pinjaman jangka panjang (obligasi) sebagai dana investasi. 2) Menerbitkan Saham, baik dalam bentuk saham perdana (initial public offer/ipo) maupun saham biasa baru sebagai sumber modal investasi dalam rangka ekspansi perusahaan.

12 Sumber dana Dana pembelanjaan yang dibutuhkan dapat diperoleh dari modal sendiri dan modal asing/hutang/kredit, baik hutang jangka pendek dan hutang jangka panjang Sumber dana yang utama adalah: 1)Modal sendiri yang disetor pemilik perusahaan 2)Saham biasa atau saham preferen yang diperoleh dari penjualan surat berharga ke pasar modal 3)Obligasi, yang diperoleh dari pasar modal 4)Kredit bank 5)Leasing/ sewa guna usaha

13 Contoh Sumber Dana : * Modal sendiri (Internal) l Setoran dari pemegang saham l Dari cadangan laba l Laba yang belum dibagi *Modal asing (pinjaman/eksternal) l Pinjaman dari dunia perbankan l Pinjaman dari lembaga keuangan lain l Pinjaman dari perusahaan non bank

14 Pedoman untuk menentukan sumber dana mana yang sebaiknya digunakan: Struktur finansial konservatif vertikal, yang menyatakan bahwa perbandingan antara hutang dengan modal sendiri adalah satu banding satu Struktur finansial konservatif horisontal, yang menyatakan bahwa aktiva tetap dan modal kerja permanen dibiayai dari modal sendiri

15 PEMBELANJAAN HUTANG l Pembelanjaan Hutang (debt) sebagai sumber pendanaan akan memiliki resiko (risk) berupa pembayaran bunga (interest) dan pengembaliannya (repayment). Hal ini dikarenakan adanya prinsip The Risk return Tradeoff, yaitu: kecenderungan investor untuk memberikan investasi kepada proyek dengan resiko yang tinggi, dengan tingkat pengembalian yang diharapkan (expected return) akan tinggi pula. Artinya: hutang/kredit dapat dipenuhi, apabila tingkat suku bunga terhadap pinjaman tersebut sesuai dengan keinginan kreditor atau investor. l Hutang yang digunakan untuk membelanjai kegiatan perusahaan dapat dibagi dua, yaitu: 1. Hutang jangka pendek (short term debt) 2. Hutang jangka panjang (long term debt)

16 Hutang Jangka Pendek utang jangka pendek akan dikembalikan dalam tempo waktu kurang dari 1 tahun. Hutang jangka pendek ini hanya dapat digunakan untuk pembiayaan investasi jangka pendek pula. CONTOH: pembiayaan aktiva lancar atau modal kerja. Pendanaan hutang jangka pendek dapat berasal dari: 1.Pinjaman dari Lembaga Keuangan 2.Menerbitkan Surat Dagang 3.Kredit Dagang 4.Sumber Keuangan Lainnya. mis: pegadaian, masyarakat pemodal (kreditor), dan sebagainya.

17 Hutang Jangka Panjang Hutang jangka panjang akan diharapkan dibayarkan kembali dalam kurun waktu lebih dari 1 tahun. CONTOH: obligasi (bonds),hipotik (mortage), dan sebagainya. Hutang jangka panjang dapat digunakan untuk pembiayaan modal kerja ataupun membiayai aktiva tetap.

18 PEMBELANJAAN MODAL SENDIRI Pembelanjaan modal sendiri disebut juga sebagai pembelanjaan atau pendanaan ekuitas, yang digunakan untuk waktu yang tidak terbatas. Artinya pendanaan tersebut akan digunakan selama umur perusahaan. Di dalam pendanaan ekuitas, terdapat 2 hal yang penting, yaitu: 1.Laba Ditahan 2.Penerbitan Saham : sebuah tanda bukti keikutsertaan seseorang atau suatu pihak akan kepemilikan suatu perusahaan atau suatu bisnis. saham akan diterbitkan oleh perusahaan yang membutuhkan pendanaan ekuitas.

19 BIAYA MODAL (cost of capital) q Setiap modal yang ditananmkan atau diinvestasikan, akan mengeluarkan biaya modal (cost of capital) tersendiri. q Biaya modal tersebut maksudnya adalah: biaya yang harus dikeluarkan setelah adanya penanaman modal. q CONTOH : keharusan adanya pembayaran deviden bagi pemegang saham. q Deviden adalah balas jasa yang diterima oleh pemegang saham (stock holder s) berupa bunga deviden atas investasi yang dilakukan oleh mereka q Ada dua faktor yang mempengaruhi sumber dana yang digunakan untuk investasi jangka panjang yakni utang jangka panjang dan modal sendiri (saham preferen, saham biasa dan laba ditahan)

20 Aliran Kas (Cash Flow) PENYUSUNAN CASH FLOW BISNIS v v v Penerimaan dan pengeluaran dalam bisnis merupakan komponen yang sangat penting untuk melihat aktivitas yang berlangsung dalam bisnis Aliran penerimaan dan pengeluaran tersebut dikenal dengan Istilah aliran kas (cash flow), yaitu aktivitas keuangan yang mempengaruhi posisi/kondisi tertentu Pada studi kelayakan bisnis, aliran kas menjadi bagian terpenting yang harus diperhatikan oleh pihak manajemen, investor, konsultan dan stakeholder lainnya untuk memperhitungkan kelayakan berdasarkan kriteria kelayakan investasi yang ada

21 v Aliran kas disusun untuk menunjukkan perubahan kas selama satu periode tertentu serta memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan dari mana sumber-sumber kas dan penggunaan-penggunaannya v Penyusunan aliran kas berbeda dari satu bisnis dengan bisnis lainnya. Hal ini sangat dipengaruhi oleh: a) Jenis bisnis, misalnya cabang-cabang usaha yang berlainan b) Proses kegiatan produksi dari cabang bisnis tersebut c) Keadaan kesiapan dimulainya suatu bisnis

22 v Hal-hal yang harus diperhatikan di dalam menyusun kegiatan suatu bisnis adalah: 1) Kemampuan dalam melaksanakan bisnis 2) Menjaga tidak terjadinya kekosongan hasil yang terlalu besar dan lama akibat adanya suatu bisnis 3) Pengeluaran investasi modal diusahakan agar tidak terlalu besar pada tahun-tahun pertama bisnis. Bila memungkinkan usahakan investasi dapat disebar dalam beberapa tahun, disesuaiakn dengan tahapan proyeksi penerimaan bisnis tersebut

23 Rincian pengeluaran dan penerimaan kas di dalam laporan arus kas dapat dibedakan menjadi tiga aktivitas, antara lain: 1. Aktivitas Operasi (operating activities) Aktivitas ini meliputi segala aktivitas bisnis perusahaan yang berhubungan baik secara langsung, maupun tidak langsung dengan kegiatan operasional pokok atau yang utama dari perusahaan, yaitu dari transaksi yang digunakan untuk menentukan laba bersih. 2. Aktivitas Investasi (investing activities) Aktivitas ini meliputi segala kegiatan yang berhubungan dengan harta (assets) yang terdapat pada neraca. 3. Aktivitas Pembiayaan (financing activities) Aktivitas ini akan memiliki kaitan dengan segala transaksi atau proses aktivitas bisnis suatu perusahaan yang mempengaruhi pos-pos kewajiban dan ekuitas pemilik.

24 Para investor biasanya terlebih dahulu akan memperhatikan laporan arus kas dibandingkan laporan laba rugi (income statement). KENAPA??? dalam keadaan yang paling buruk, sejauh mana perusahaan dalam menjalankan aktivitas bisnisnya dapat melunasi kewajibannya, dapat diukur dengan seberapa besar nilai kas/harta lancar yang tingkat likuiditasnya paling tinggi berada pada laporan arus kas-nya.

25

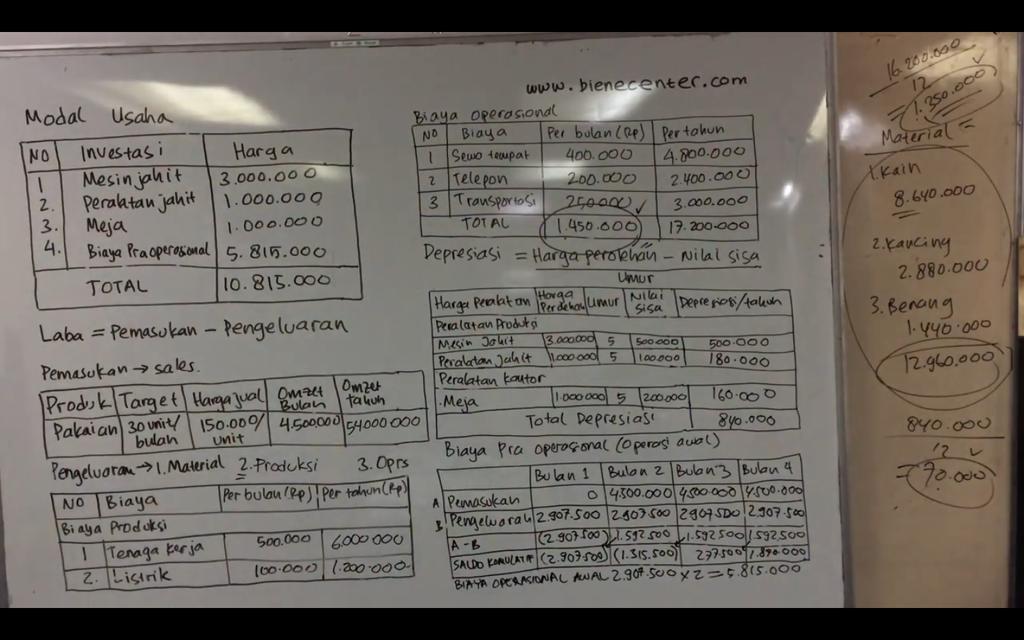

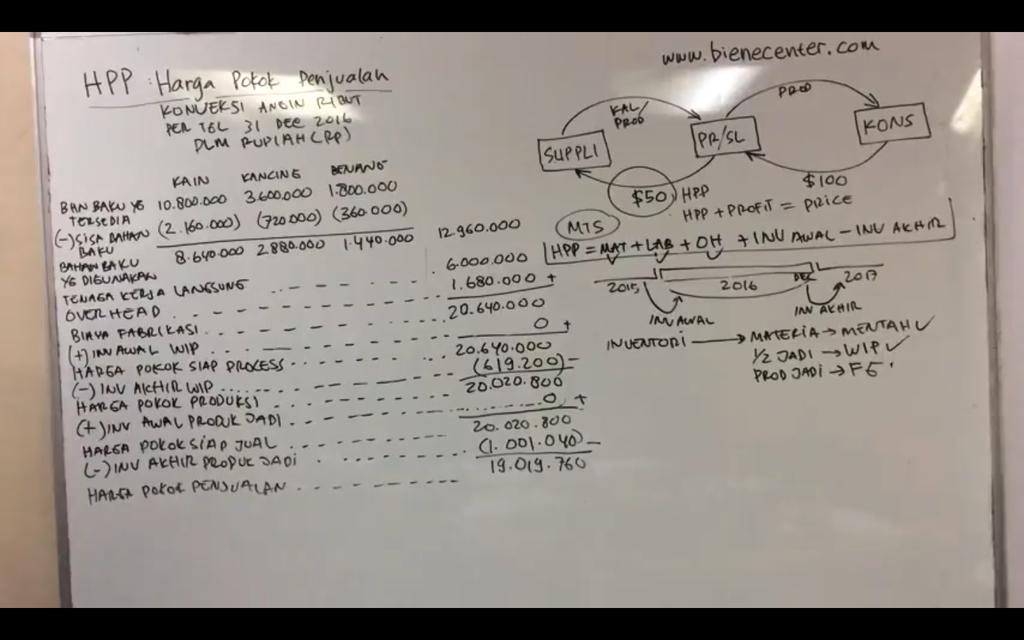

26 HARGA POKOK PENJUALAN/HPP merupakan biaya yang dikeluarkan dalam suatu proses produksi barang dan jasa yang dapat dihubungkan secara langsung dengan aktivitas prosess yang membuat produk barang dan jasa siap jual. Struktur Harga Pokok Penjualan 1. Persediaan atau Inventori 2. Tenaga Kerja Langsung atau Direct Labour Cost 3. Biaya Overhead(biaya rutin produk) RUMUS HPP = Material + Tenaga kerja + Overhead Cost + Inventori awal (sisa tahun sebelumnya) Invetori akhir (sisa th yg akan dihitung dgn tahun sesudahnya)

27

28 LAPORAN RUGI LABA NET PROFIT = PENJUALAN - HARGA POKOK PENJUALAN-OPERASIONAL PAJAK (barang yang laku*harga jual) GROSS PROFIT/laba kotor Net Profit Tax/Laba sebelum pajak NET PROFIT Note Overhead = Listrik Urusan dapur X Operasional= Listrik operasi kantor HPP = gaji karyawan yang membuat product X Operasional = Gaji kantor

29 LAPORAN RUGI LABA KONVERKSI BERKAH PER 10 JULI 2017 DALAM RUPIAH PENJUALAN x 30 unit x 12 bln Rp HPP Rp LABA KOTOR/Gross profit Rp BIAYA OPERASIONAL sewa tempat Rp telepon Rp transport Rp Deprensiasi Rp Bunga bank (jika kredit dr bank) Rp (-) Total Biaya Operasional Rp Laba Sebelum pajak Rp (-) Besar pajak 2% x Rp Rp LABA BERSIH/net profit Rp

30 LAPORAN ARUS KAS KONVEKSI BERKAH PER TANGGAL 10 JULI 2017 (RP) (laporan rugi/laba) TAHUN 0 TAHUN 1 PEMASUKAN (INFLOW) PINJAMAN KREDIT MODAL SENDIRI LABA BERSIH TOTAL DEFERENSIASI (penyusutan) TOTAL PEMASUKAN PENGELUARAN (OUTFLOW) INVESTASI MESIN JAHIT PERALATAN JAHIT MEJA BIAYA PRA OPERASIONAL ANGSURAN POKOK (KREDIT) TOTAL PENGELUARAN Pemasukan-pengeluaran Kas awal tahun 0 0 Kas akhir tahun

31

32 Pemilihan Investasi l l Dalam bisnis kategori pemilihan investasi didasarkan pada yakni Replacement (menganti peralatan yang telah rusak/boros), Expansion (ekspansi untuk produk yang sudah ada atau produk yang berbeda) Pada Laporan Studi Kelayakan Bisnis biasannya menggunakan beberapa Metodemetode dalam penilaian investasi. Metodemetode evaluasi project antara lain :

33 Metode Payback Period (PP) suatu metode berapa lama investasi akan kembali atau periode yang diperlukan untuk menutup kembali pengeluaran investasi (initial cash investment) dengan menggunakan aliran kas yang hasilnya merupakan satuan waktu. Bisnis dikatakan layak jika: Waktu pengembalian lebih kecil dari umur ekonomi Contoh : Besarnya suatu project 250 juta, penerimaan investasi 50 juta/tahun, maka Payback period projec adalah 5 tahun.

34 Metode Net Present Value (NPV) Adalah perbandingan antara PV kas operasional dengan PV investasi selama umur investasi. NPV = total PV kas bersih - PV investasi Jika NPV positif, maka proyek diterima NPV > O diterima, NPV = O idem, NPV < 0 BAD Contoh : Sebuah perusahaan sedang mempertimbangkan proyek A dan B, tiap proyekmemerlukan investasi sebesar Rp , biaya modal proyekitu adalah 10%. Cash flow investasi proyek A dan B sebagai berikut :

35 Tahun Proyek A dalam ribuan Proyek B dalam ribuan 0 Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp DITANYA : Hitung NPV tiap-tiap project? Proyek A NPV = (0.9091) (0.8264) (0.7513) (0.6830) NPV = = -398 Proyek B NPV = = Jika NPV positif, usulan proyek investasi dinyatakan layak, sedangkan jika NPV negative dinyatakan tidak layak. jika NPV = 0 maka nilai perusahaan tetap walaupun usulan proyek diterima atau ditolak.

36 Metode Discount Payback Period suatu metode untuk menentukan berapa lama suatu investasi akan kembali dengan mendisontokan cash inflow sebesar cash out capital. Metode Average Rate of Return (ARR) Adalah cara mengukur rata- rata pengambilan bunga dengan cara membandingkan antara rata- rata laba sebelum pajak dengan rata- rata investasi.

37 Metode Internal Rate of Return (IRR) Adalah alat untuk mengukur tingkat pengembalian hasil internal. Salah satu cara untuk menghitung IRR dengan menggunakan nilai PV. Untuk mencari IRR menggunakan NPV positif dan NPV negatif, tingkat suku bunga semakin presisi jika kedua nilai semakin mendekati nol Kriteria penilaian yang dilakukan adalah: jika IRR yang diperoleh ternyata memiliki nilai lebih besar dari rate of return yang ditentukan, maka investasi dapat diterima.

38 Metode Profitability Index (PI) Merupakan rasio aktivitas dari jumlah nilai sekarang penerimaan bersih dengan nilai sekarang pengeluaran investasi selama umur investasi. Kriteria penilaian PI adalah: jika nilai PI lebih besar dari 1, usulan proyek dinyatakan layak, sebaliknya jika PI lebih kecil dari 1 usulan proyek dinyatakan tidak layak. PI = Total PV kas bersih PV investasi Jika PI > 1, maka proyek diterima Jika PI < 1, maka proyek ditolak

39 CONTOH Tahun 2004, PT STIE berinevestasi dengan modal sendiri Rp Modal kerja Rp Umur ekonomis 5th dan disusutkan tanpa nilai sisa. Pengembalian tingkat bunga yang diinginkan 20%. Perkiraan laba setelah pajak selama 5th: 950jt, 1100jt, 1250jt.1400jt dan 1650jt. berapa kas bersih yang diterima diakhir tahun? PP? ARR? NPV? IRR? PI? Layak atau tidak? Penyusutan = (investasi-modal kerja)/umur ekonomis Penyusutan = ( )/5th = Rp /th Tabel Cash Flow (000) Df 20% = 1/(1+t) n, 1/(1+0.2) 1, 1/(1+0.2) 2 Tahun EAT Penyusutan Proceed DF 20% PV kas bersih Jumlah PV kas bersih

40 l Contoh: 2. Payback Period? Umur inevstasi 5 th Tabel Cash Flow (000) Tahun EAT Penyusutan Proceed DF 20% PV kas bersih Jumlah PV kas bersih Jika tiap tahun sama = (investasi / kas bersih per th) x 1 th Jika tiap tahun beda = Investasi = Rp Proceed th 1 = Rp = Rp Proceed th 2 = Rp = Rp PP = ( / ) x 12 bln = 7,9 bln atau 8 bln. (2 tahun 8 bulan) Berdasarkan perhitungan diperoleh PP < umur investasi, maka proyek tersebut layak untuk dijalankan.

41 Contoh: 3. Average Rate of Return (ARR)/Rata-rata Pengembalian Bunga? Rata - Rata EAT ARR = X100% Rata - Rata Investasi Rata - Rata EAT = Total EAT Umur Ekonomis Rata - Rata EAT = = Rata - Rata Investasi = Investasi ARR = x100% = 1,27% = = 5 ARR x Investasi = (Jika > Modal Kerja, maka Proyek Layak) ARR x Inv. = 1,27% x Mengukur rata-rata pengembalian bunga dengan membandingkan antara EAT dengan rata-rata investasi EAT (000)

42 Contoh: 4. Net Present Value (NPV)? Tahun EAT Penyusutan Proceed DF 20% PV kas bersih Jumlah PV kas bersih Investasi : NPV = total PV kas bersih - PV investasi NPV = NPV = NPV positif, maka Proyek layak diterima

43 Contoh: 5. Profitability Index (PI)? Tahun EAT Penyusutan Proceed DF 20% PV kas bersih Jumlah PV kas bersih Investasi : Total PV kas bersih PI = PI = = 1,2 kali PV investasi Jika PI > 1, maka proyek diterima Jika PI < 1, maka proyek ditolak Berdasarkan nilai PI yang > 1, maka proyek diterima

44 Contoh: 6. Internal Rate of Return (IRR)? Tahun Proceed DF 28% PV kas bersih Jumlah PV kas bersih Kutub nilai NPV Positif NPV = NPV = Tahun Proceed DF 29% PV kas bersih Jumlah PV kas bersih Kutub nilai NPV Negatif NPV = NPV =

45 Total PV positif - Investasi IRR = i1 + x (i2 -i1) Total PV Positif - Total PV Negatif IRR = 28% x (29% - 28%) = 28,4% Jika IRR > dari bunga pinjaman, maka proyek diterima Jika IRR < dari bunga pinjaman, maka proyek ditolak Kesimpulan: berdasarkan nilai IRR yang diperoleh, maka proyek diterima, karena IRR > bunga pinjaman atau 28,4% > 20%

46

47 STUDI KELAYAKAN BISNIS ASPEK EKONOMI Putri Irene Kanny

48 POKOK BAHASAN : v Perbedaan aspek ekonomi dan aspek keuangan v Manfaat ekonomi

49 Perbedaan Aspek ekonomi dan aspek keuangan Analisis aspek ekonomis: Analisis aspek keuangan: l menunjuk pada pengertian bahwa biaya dan manfaat investasi ditinjau dari masyarakat secara keseluruhan, l pertimbangan biaya dan manfaat tidak dikaitkan dengan investor. l Subsidi tidak diperhitungkan sebagai manfaat investasi l Subsidi diperhitungkan sebagai manfaat investasi l l Seringkali hanya sebagai pelengkap untuk mendapatkan kemudahan Untuk proyek bersifat makro analisisi ekonomis lebih penting l Investasi bersifat mikro leboh menitik beratkan pada return investasi

50 Penyesuaian yang diperlukan Hal yang perlu disesuaikan dari aspek keuangan ke aspek ekonomiadalah; a. Harga, dalam analisis ekonomi selalu dipakai harga bayangan yaitu harga yang menggambarkan nilai sosial yang sesungguhnya dari unsur biaya dan manfaat. b. Pembayaran transfer, yang meliputi pajak dan subsidi. Pajak tidak dihitung sebagai pengurang manfaat, sedangkan subsidi menurunkan harga input investasi.

51 Biaya Ekonomi Yang Perlu Penyesuaian l l l Biaya bunga, karena biasanya biaya bunga yang diikenakan tidak mencerminkan bunga yang sebenarnya Upah, upah harus dicantumkan upah riil Devisa, setiap biaya yang terjadi karena penggunaan devisa perlu dilakukan penyesuaian.

52 Manfaat Ekonomi l l Pengukuran manfaat ekonomi utama yang berupa out put utama dan penentuan manfaatnya dilakukan dengan penghasilan devisa, maka perlu penyesuaian dengan konsep harga bayangan. Manfaat sekunder yang kadang sulit diukur adalah: a. Naiknya tingkat konsumsi b. Membantu proses pemerataan pendapatan c. Meningkatkan pertumbuhan ekonomi d. Mengurangi ketergantunga e. Mengurangi pengangguran f. Manfaat sosial dan budaya, dan lain-lain.

53 Kriteria Investasi Tambahan Dua kriteria investasi tambahan yang biasanya dibuat untuk analisis aspek ekonomi adalah Unit Domestic Resources Cost (UDCR) dan Effective Rata Of Protection (ERP) DRC / satuan devisa biaya dalam negri = nilai out put - nilai in put luar negri UDRC ERP = 1 R r = shadow exvhange rate Kriteria untuk penerimaan investasi: l UDCR lebih kecil atau sama dengan OER maka investasi diterima l UDCR lebih kecil atau sama dengan SER maka investasi diterima l UDCR lebih besar dari OER maka investasi ditolak l UDCR lebih besar dari SER maka investasi ditolak l ERP positif maka investasi ditolak l ERP negatif maka investasi diterima

54 STUDI KELAYAKAN BISNIS ASPEK TEKNIS Putri Irene Kanny

55 POKOK BAHASAN : v Aspek teknis v Alat analisis aspek teknis

56 ASPEK TEKNIS Aspek teknis meliputi proses pembangunan proyek bisnis secara teknik dan pengoperasiannya setelah proyek bisnis tersebut selesai, sehingga diketahui rancangan awal biaya investasi dan eksploitasinya. Lokasi Proyek : - Lokasi dan lahan pabrik untuk kegiatan proses produksi - Lokasi untuk bukan pabrik seperti bangunan administrasi perkantoran & pemasaran Beberapa variabel yang dipertimbangkan dalam pemilihan lokasi : tersedianya bahan mentah, letak pasar sasaran, tenaga listrik dan air, tenaga kerja, fasilitas transportasi, hukum/peraturan daerah, iklim, sikap masyarakat, rencana kedepan dsb. Luas Produksi : - jumlah produk yang seharusnya diprodusir untuk mencapai keuntungan yang optimal - penentuan kombinasi dari berbagai macam produk yang dihasilkan untuk mencapai keuntungan yang optimal

57 Beberapa faktor yang diperhatikan dalam penentuan luas produksi : batasan permintaan, kapasitas yang dibutuhkan, jumlah dan kemampuan tenaga kerja, kemampuan finansial dan manajemen, kemungkinan terjadinya perubahan teknologi produksi. Lay Out : - merupakan keseluruhan proses penentuan bentuk dan penenpatan fasilitas. - mencakup lay out : site, pabrik, bangunan bukan pabrik dan fasilitas. ü ü Tipe Lay Out Pabrik : Fungsional/process : mesin dan peralatan yang mempunyai fungsi yang sama dikelompokkan dan ditempatkan dalam suatu tempat tertentu. (Proses produksi intermitten berdasarkan pesanan). Produk/garis :mesin dan peralatan disusun berdasarkan urutan dari operasi proses pembuatan produk (produk massa) Kriteria Evaluasi Lay Out Pabrik : Konsisten dengan teknologi produksi, proses produksi lancar, ruang yang optimal, mudah menyesuaikan jika ada perubahan/ekspansi, minimisasi biaya produksi serta adanya jaminan keselamatan tenaga kerja.

58 Pertimbangan untuk layout site : mempunyai arus searah, mengurangi arus menyimpang, departemen pembantu dan workshop disituasikan secara fungsional terhadap bangunan pabrik utama. Pemilihan jenis teknologi dan equipment Patokan umum dalam menentukan teknologi adalah seberapa jauh derajat mekanisasi yang diinginkan dan manfaat ekonomi yang diharapkan, penggunaan potensi lokal serta kesesuaian dengan sosial budaya. Pemilihan equipment dipengaruhi oleh proses produksi yang dipakai, derajat mekanisasi dan luas produksi yang ditetapkan.

59 Alat Analisis Aspek Teknis 1. Penentuan Lokasi Pabrik dapat dilakukan dengan : a. Metode Kualitatif Penilaian Alternatif Lokasi b. Metode Transportasi : North West Corner / steping stone method, MODI (Modified Distribution Method), VAM (vogel s aproximation method). c. Metode Analisa Biaya 2. Penentuan Luas Produksi dapat dilakukan dengan metode : a. Pendekatan Konsep Marginal Cost dan Marginal Revenue b. Pendekatan Break Event Point c. Metode Linear Programing 3. Layout Pabrik dapat dilakukan dengan model : Process layout, product layout, group layout dan fixed position layout.

60 Sabar itu Ilmu tingkat tinggi, Belajarnya tiap hari, latihannya tiap saat, Ujiannya mendadak, sekolahnya seumur hidup, Hadiahnya kebahagian

61

Manajemen Investasi. Febriyanto, SE, MM. LOGO

Manajemen Investasi Febriyanto, SE, MM. www.febriyanto79.wordpress.com LOGO 2 Manajemen Investasi Aspek Keuangan Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan.

Manajemen Investasi Febriyanto, SE, MM. www.febriyanto79.wordpress.com LOGO 2 Manajemen Investasi Aspek Keuangan Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan.

BAB VIII ASPEK KEUANGAN SYAFRIZAL HELMI

BAB VIII ASPEK KEUANGAN SYAFRIZAL HELMI Keputusan investasi Keputusan investasi ditujukan untuk menghasilkan kebijakan yang berhubungan dengan (a) kebijakan pengalokasian sumber dana secara optimal, (b)

BAB VIII ASPEK KEUANGAN SYAFRIZAL HELMI Keputusan investasi Keputusan investasi ditujukan untuk menghasilkan kebijakan yang berhubungan dengan (a) kebijakan pengalokasian sumber dana secara optimal, (b)

Aspek Keuangan. Dosen: ROSWATY,SE.M.Si

Aspek Keuangan Dosen: ROSWATY,SE.M.Si PENGERTIAN ASPEK KEUANGAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran yang

Aspek Keuangan Dosen: ROSWATY,SE.M.Si PENGERTIAN ASPEK KEUANGAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran yang

BAB VIII ASPEK KEUANGAN

BAB VIII ASPEK KEUANGAN Keuangan merupakan salah satu fungsi bisnis yang bertujuan untuk membuat keputusan keputusan investasi, pendanaan dan dividen. Keputusan investasi ditujukan untuk menghasilkan kebijakan

BAB VIII ASPEK KEUANGAN Keuangan merupakan salah satu fungsi bisnis yang bertujuan untuk membuat keputusan keputusan investasi, pendanaan dan dividen. Keputusan investasi ditujukan untuk menghasilkan kebijakan

ASPEK KEUANGAN / FINANSIAL

ASPEK KEUANGAN / FINANSIAL Keuangan merupakan salah satu fungsi bisnis yang bertujuan untuk membuat keputusan keputusan investasi, pendanaan dan dividen. Keputusan investasi ditujukan untuk menghasilkan

ASPEK KEUANGAN / FINANSIAL Keuangan merupakan salah satu fungsi bisnis yang bertujuan untuk membuat keputusan keputusan investasi, pendanaan dan dividen. Keputusan investasi ditujukan untuk menghasilkan

12/23/2016. Studi Kelayakan Bisnis/ RZ / UNIRA

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

Aspek Keuangan. Studi Kelayakan (Feasibility Study) Sumber Dana. Alam Santosa

Sumber Dana. Alam Santosa") Alam Santosa Aspek Keuangan Studi Kelayakan (Feasibility Study) Analisis Aspek Keuangan Menentukan sumber dana Menghitung kebutuhan dana untuk aktiva tetap dan modal kerja Aliran Kas Penilaian Investasi

Alam Santosa Aspek Keuangan Studi Kelayakan (Feasibility Study) Analisis Aspek Keuangan Menentukan sumber dana Menghitung kebutuhan dana untuk aktiva tetap dan modal kerja Aliran Kas Penilaian Investasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang.

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS. AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian oleh Dwi Susianto pada tahun 2012 dengan judul Travel AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian oleh Dwi Susianto pada tahun 2012 dengan judul Travel AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

Bab 5 Penganggaran Modal

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

ASPEK KEUANGAN. Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M.

ASPEK KEUANGAN Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M. PENDAHULUAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran

ASPEK KEUANGAN Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M. PENDAHULUAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si

Disampaikan Oleh Ervita safitri, S.E., M.Si") ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

PENGANGGARAN MODAL (CAPITAL BUDGETING)

") Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Pertemuan 4 Manajemen Keuangan

MK MANAJEMEN BISNIS & KEWIRAUSAHAAN Pertemuan 4 Manajemen Keuangan Tujuan Memahami mengenai manajemen keuangan, manfaat nilai waktu uang dan dapat membuat analisis laporan keuangan Manajemen Keuangan adalah

MK MANAJEMEN BISNIS & KEWIRAUSAHAAN Pertemuan 4 Manajemen Keuangan Tujuan Memahami mengenai manajemen keuangan, manfaat nilai waktu uang dan dapat membuat analisis laporan keuangan Manajemen Keuangan adalah

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

Manajemen Modal Kerja

Development Manajemen Modal Kerja Oleh: Evada El Ummah Khoiro, S.AB., M.AB. Analysis Concept Testing Memahami pengertian modal kerja, Memahami bentuk-bentuk modal kerja, Memahami permasalahanpermasalahan

Development Manajemen Modal Kerja Oleh: Evada El Ummah Khoiro, S.AB., M.AB. Analysis Concept Testing Memahami pengertian modal kerja, Memahami bentuk-bentuk modal kerja, Memahami permasalahanpermasalahan

BAB I PENDAHULUAN. Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

BAB III TINJAUAN PUSTAKA

BAB III TINJAUAN PUSTAKA 3.1 Provisioning Provisioning (Quickguide Standar Instalasi PT-1) adalah proses penyediaan suatu layanan jaringan FTTH (Fiber To The Home) yang mencakup persiapan material, aksesoris

BAB III TINJAUAN PUSTAKA 3.1 Provisioning Provisioning (Quickguide Standar Instalasi PT-1) adalah proses penyediaan suatu layanan jaringan FTTH (Fiber To The Home) yang mencakup persiapan material, aksesoris

BAB VIII ASPEK KEUANGAN

Bab VIII. Aspek Keuangan BAB VIII ASPEK KEUANGAN Keuangan merupakan salah satu fungsi bisnis yang bertujuan untuk membuat keputusan keputusan investasi, pendanaan, dan dividen. Keputusan investasi ditujukan

Bab VIII. Aspek Keuangan BAB VIII ASPEK KEUANGAN Keuangan merupakan salah satu fungsi bisnis yang bertujuan untuk membuat keputusan keputusan investasi, pendanaan, dan dividen. Keputusan investasi ditujukan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB VI ASPEK KEUANGAN Kebutuhan Dana Awal Untuk Pembelian Peralatan. Tabel 6.1 Kebutuhan Dana Awal Untuk Pembelian Peralatan

BAB VI ASPEK KEUANGAN 6.1 Kebutuhan Dana Awal 6.1.1 Kebutuhan Dana Awal Untuk Pembelian Peralatan Tabel 6.1 Kebutuhan Dana Awal Untuk Pembelian Peralatan Mesin/ peralatan yang dibutuhkan Spesifikasi/merek

BAB VI ASPEK KEUANGAN 6.1 Kebutuhan Dana Awal 6.1.1 Kebutuhan Dana Awal Untuk Pembelian Peralatan Tabel 6.1 Kebutuhan Dana Awal Untuk Pembelian Peralatan Mesin/ peralatan yang dibutuhkan Spesifikasi/merek

METODE ACCOUNTING RATE OF RETURN (ARR)

") METODE ACCOUNTING RATE OF RETURN (ARR) ARR dapat dihitung dengan dua cara : 1. ARR atas dasar Initial Invesment NI ARR = ----------- x 100 % Io dimana : NI = Net Income (keuntungan netto rata-rata tahunan)

METODE ACCOUNTING RATE OF RETURN (ARR) ARR dapat dihitung dengan dua cara : 1. ARR atas dasar Initial Invesment NI ARR = ----------- x 100 % Io dimana : NI = Net Income (keuntungan netto rata-rata tahunan)

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka a. Teori Kebijakan Deviden Deviden adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka a. Teori Kebijakan Deviden Deviden adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian

DAFTAR ISI... Halaman ABSTRAKSI.. KATA PENGANTAR DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR Latar Belakang Penelitian 1

ABSTRAKSI Dalam menghadapi persaingan dunia usaha yang semakin ketat, maka perusahaan memerlukan strategi yang tepat untuk selalu dapat unggul dalam persaingan. Karena bila salah dalam menerapkan strategi

ABSTRAKSI Dalam menghadapi persaingan dunia usaha yang semakin ketat, maka perusahaan memerlukan strategi yang tepat untuk selalu dapat unggul dalam persaingan. Karena bila salah dalam menerapkan strategi

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL Penganggaran Modal 2 KERANGKA STRATEGIK KEPUTUSAN PENGANGGARAN MODAL Keputusan penganggaran modal harus dihubungkan dengan perencanaan strategi perusahaan

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL Penganggaran Modal 2 KERANGKA STRATEGIK KEPUTUSAN PENGANGGARAN MODAL Keputusan penganggaran modal harus dihubungkan dengan perencanaan strategi perusahaan

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN Pada bab 5 ini mengenai aspek keuangan Ngemilbingits, dan menjelaskan mengenai kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas dan penilaian kelayakan

BAB VI ASPEK KEUANGAN Pada bab 5 ini mengenai aspek keuangan Ngemilbingits, dan menjelaskan mengenai kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas dan penilaian kelayakan

ANALISIS ASPEK KEUANGAN DALAM MANAJEMEN PROYEK *)

") ANALISIS ASPEK KEUANGAN DALAM MANAJEMEN PROYEK *) A. Dasar Dasar Proyek 1. Batasan Proyek Clive Gray mendifinisikan proyek sebagai kegiatan-kegiatan yang dapat direncanakan dan dilaksanakan dalam satu

ANALISIS ASPEK KEUANGAN DALAM MANAJEMEN PROYEK *) A. Dasar Dasar Proyek 1. Batasan Proyek Clive Gray mendifinisikan proyek sebagai kegiatan-kegiatan yang dapat direncanakan dan dilaksanakan dalam satu

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada akhirnya setelah penulis melakukan penelitian langsung ke perusahaan serta melakukan perhitungan untuk masing-masing rumus dan mencari serta mengumpulkan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada akhirnya setelah penulis melakukan penelitian langsung ke perusahaan serta melakukan perhitungan untuk masing-masing rumus dan mencari serta mengumpulkan

Bab 7 Teknik Penganggaran Modal (Bagian 2)

") M a n a j e m e n K e u a n g a n 103 Bab 7 Teknik Penganggaran Modal (Bagian 2) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Accounting

M a n a j e m e n K e u a n g a n 103 Bab 7 Teknik Penganggaran Modal (Bagian 2) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Accounting

BAB 6 ASPEK KEUANGAN

BAB 6 ASPEK KEUANGAN 6.1. Kebutuhan Investasi Tahun ke-0 Dalam menjalankan usaha ini, FVN melakukan investasi awal sebesar Rp 100.000.000,- sebelum masuk ke tahun pertama. FVN perlu membeli semua kebutuhan

BAB 6 ASPEK KEUANGAN 6.1. Kebutuhan Investasi Tahun ke-0 Dalam menjalankan usaha ini, FVN melakukan investasi awal sebesar Rp 100.000.000,- sebelum masuk ke tahun pertama. FVN perlu membeli semua kebutuhan

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M TIME VALUE OF MONEY Nilai uang saat ini lebih berharga dari pada nanti. Individu akan memilih menerima uang yang sama sekarang daripada nanti, dan lebih

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M TIME VALUE OF MONEY Nilai uang saat ini lebih berharga dari pada nanti. Individu akan memilih menerima uang yang sama sekarang daripada nanti, dan lebih

6 ANALISIS KELAYAKAN USAHA PENGOLAHAN SURIMI

6 ANALISIS KELAYAKAN USAHA PENGOLAHAN SURIMI 6.1 Pendahuluan Industri surimi merupakan suatu industri pengolahan yang memiliki peluang besar untuk dibangun dan dikembangkan. Hal ini didukung oleh adanya

6 ANALISIS KELAYAKAN USAHA PENGOLAHAN SURIMI 6.1 Pendahuluan Industri surimi merupakan suatu industri pengolahan yang memiliki peluang besar untuk dibangun dan dikembangkan. Hal ini didukung oleh adanya

BAB II TINJAUAN TEORI

BAB II TINJAUAN TEORI A. Landasan Penelitian Terdahulu Hellen Mayora Violetha (2014) Mahasiswi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang melakukan penelitian dengan judul Evaluasi Kelayakan

BAB II TINJAUAN TEORI A. Landasan Penelitian Terdahulu Hellen Mayora Violetha (2014) Mahasiswi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang melakukan penelitian dengan judul Evaluasi Kelayakan

KONSEP DAN METODE PENILAIAN INVESTASI

KONSEP DAN METODE PENILAIAN INVESTASI 4.1. KONSEP INVESTASI Penganggaran modal adalah merupakan keputusan investasi jangka panjang, yang pada umumnya menyangkut pengeluaran yang besar yang akan memberikan

KONSEP DAN METODE PENILAIAN INVESTASI 4.1. KONSEP INVESTASI Penganggaran modal adalah merupakan keputusan investasi jangka panjang, yang pada umumnya menyangkut pengeluaran yang besar yang akan memberikan

BAB II LANDASAN TEORI. sumber-sumber dalam jangka panjang yang akan bermanfaat pada beberapa

BAB II LANDASAN TEORI 2.1 Pengertian Investasi Investasi adalah pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001:284). Investasi juga dapat didefinisikan

BAB II LANDASAN TEORI 2.1 Pengertian Investasi Investasi adalah pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001:284). Investasi juga dapat didefinisikan

Bab 6 Teknik Penganggaran Modal (Bagian 1)

") M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

BAB 6 ASPEK KEUANGAN

BAB 6 ASPEK KEUANGAN Mengelola keuangan suatu usaha bukan hanya dilakukan oleh usaha yang besar saja, tetapi usaha kecil dan menengah juga harus melakukan pengelolaan keuangan dengan baik dan benar. Karena

BAB 6 ASPEK KEUANGAN Mengelola keuangan suatu usaha bukan hanya dilakukan oleh usaha yang besar saja, tetapi usaha kecil dan menengah juga harus melakukan pengelolaan keuangan dengan baik dan benar. Karena

III. KERANGKA PEMIKIRAN

III. KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoretis Kerangka pemikiran teoretis merupakan suatu penalaran peneliti yang didasarkan pada pengetahuan, teori, dalil, dan proposisi untuk menjawab suatu

III. KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoretis Kerangka pemikiran teoretis merupakan suatu penalaran peneliti yang didasarkan pada pengetahuan, teori, dalil, dan proposisi untuk menjawab suatu

BAB I PENDAHULUAN. produksi daging ayam dinilai masih kurang. Berkenaan dengan hal itu, maka

1 BAB I PENDAHULUAN I.A. Latar Belakang Masalah Peluang usaha di bidang peternakan ayam pada saat ini terbilang cukup baik, karena kebutuhan akan daging ayam setiap tahunnya meningkat, sementara produksi

1 BAB I PENDAHULUAN I.A. Latar Belakang Masalah Peluang usaha di bidang peternakan ayam pada saat ini terbilang cukup baik, karena kebutuhan akan daging ayam setiap tahunnya meningkat, sementara produksi

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu ringkasan dari transaksi-transaksi keuangan

2.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu ringkasan dari transaksi-transaksi keuangan

BAB I PENDAHULUAN. Perkembangan dunia usaha dewasa ini ditandai dengan semakin. meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

III KERANGKA PEMIKIRAN

III KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis 3.1.1. Sistem Agribisnis Agribisnis sering diartikan secara sempit, yaitu perdagangan atau pemasaran hasil pertanian.sistem agribisnis sebenarnya

III KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis 3.1.1. Sistem Agribisnis Agribisnis sering diartikan secara sempit, yaitu perdagangan atau pemasaran hasil pertanian.sistem agribisnis sebenarnya

METODE PENILAIAN INVESTASI. Jakarta, 20 Oktober 2005

METODE PENILAIAN INVESTASI Jakarta, 20 Oktober 2005 Outline Accounting/Average Rate of Return Payback Period Net Present Value Profitability Index Internal Rate of Return 2 Pendahuluan Penilaian investasi:

METODE PENILAIAN INVESTASI Jakarta, 20 Oktober 2005 Outline Accounting/Average Rate of Return Payback Period Net Present Value Profitability Index Internal Rate of Return 2 Pendahuluan Penilaian investasi:

BAB III METODE PENELITIAN. pesaing diantaranya MyMeal caetering, Myma s Kitchen dan La Dolce. YUMMY CATERING. Keunggulan YUMMY CATERING dibandingkan

BAB III METODE PENELITIAN 3.1. Lokasi Penelitian Lokasi penelitian yang diambil adalah di Semarang. Dengan beberapa pesaing diantaranya MyMeal caetering, Myma s Kitchen dan La Dolce Vita Bistro yang bergerak

BAB III METODE PENELITIAN 3.1. Lokasi Penelitian Lokasi penelitian yang diambil adalah di Semarang. Dengan beberapa pesaing diantaranya MyMeal caetering, Myma s Kitchen dan La Dolce Vita Bistro yang bergerak

BAB I PENDAHULUAN. Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

BAB V KEPUTUSAN INVESTASI

BAB V KEPUTUSAN INVESTASI A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami Pentingnya Keputusan Investasi Mampu Menghitung Cash Flow Proyek Investasi Memahami

BAB V KEPUTUSAN INVESTASI A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami Pentingnya Keputusan Investasi Mampu Menghitung Cash Flow Proyek Investasi Memahami

Penganggaran Modal. Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return. Nurahasan Wiradjegha, S.E.,M.

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

BAB II INVESTASI. Setiap perusahaan yang melakukan investasi aktiva tetap selalu

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

DAFTAR ISI. Halaman ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... ix DAFTAR GAMBAR... xii

ABSTRAK Penelitian ini membahas mengenai perusahaan yang bergerak di bidang makloon konveksi. Karena kapasitas produksi yang tidak mencukupi, maka perusahaan bermaksud untuk melakukan ekspansi berupa penambahan

ABSTRAK Penelitian ini membahas mengenai perusahaan yang bergerak di bidang makloon konveksi. Karena kapasitas produksi yang tidak mencukupi, maka perusahaan bermaksud untuk melakukan ekspansi berupa penambahan

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian dan Pentingnya Investasi Investasi diambil dari kata bahasa Inggris investation yang bermakna penanaman modal. Investasi merupakan salah

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian dan Pentingnya Investasi Investasi diambil dari kata bahasa Inggris investation yang bermakna penanaman modal. Investasi merupakan salah

Landasan Teori BAB II. Kelayakan Usaha

BAB II Landasan Teori Kelayakan Usaha James C. Van Horne (1989:303) mengemukakan bahwa Feasibility is allocations of capital to long term capital investment used in the production of goods or services.

BAB II Landasan Teori Kelayakan Usaha James C. Van Horne (1989:303) mengemukakan bahwa Feasibility is allocations of capital to long term capital investment used in the production of goods or services.

Oleh : Ani Hidayati. Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

KONSEP PENILAIAN INVESTASI PADA RUMAH SAKIT DISUSUN OLEH: SESILIA ODILIA FAU

KONSEP PENILAIAN INVESTASI PADA RUMAH SAKIT DISUSUN OLEH: SESILIA ODILIA FAU 2013-31-167 UNIVERSITAS ESA UNGGUL FAKULTAS ILMU KESEHATAN TA 2013/2014 KATA PENGANTAR Puji syukur saya panjatkan kehadirat

KONSEP PENILAIAN INVESTASI PADA RUMAH SAKIT DISUSUN OLEH: SESILIA ODILIA FAU 2013-31-167 UNIVERSITAS ESA UNGGUL FAKULTAS ILMU KESEHATAN TA 2013/2014 KATA PENGANTAR Puji syukur saya panjatkan kehadirat

DAFTAR ISI HALAMAN SAMPUL KATA PENGANTAR ABSTRAK DAFTAR TABEL DAFTAR GAMBAR DAFTAR PUSTAKA BAB I PENDAHULUAN 1

ABSTRAK Seorang investor pemilik PT X menilai permintaan dan pangsa pasar di kota Bandung terlihat masih menjanjikan untuk bisnis Depot air Minum isi ulang AMIRA. Tetapi sebelum investor menanamkan modalnya

ABSTRAK Seorang investor pemilik PT X menilai permintaan dan pangsa pasar di kota Bandung terlihat masih menjanjikan untuk bisnis Depot air Minum isi ulang AMIRA. Tetapi sebelum investor menanamkan modalnya

BAB II TINJAUAN PUSTAKA. studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang. Adapun hasil penelitian yang diperoleh menunjukan bahwa

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penelitian terdahulu dilakukan oleh Wicaksono (2013) yaitu studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang. Adapun hasil penelitian yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penelitian terdahulu dilakukan oleh Wicaksono (2013) yaitu studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang. Adapun hasil penelitian yang

III KERANGKA PEMIKIRAN

III KERANGKA PEMIKIRAN 3.1.Kerangka Pemikiran Teoritis 3.1.1. Studi Kelayakan Proyek Menurut Husnan dan Suwarsono (2000), proyek pada dasarnya merupakan kegiatan yang menyangkut pengeluaran modal (capital

III KERANGKA PEMIKIRAN 3.1.Kerangka Pemikiran Teoritis 3.1.1. Studi Kelayakan Proyek Menurut Husnan dan Suwarsono (2000), proyek pada dasarnya merupakan kegiatan yang menyangkut pengeluaran modal (capital

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA Nama : Rani Eva Dewi NPM : 16212024 Jurusan : Manajemen Pembimbing : Nenik Diah Hartanti, SE.,MM Latar Belakang

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA Nama : Rani Eva Dewi NPM : 16212024 Jurusan : Manajemen Pembimbing : Nenik Diah Hartanti, SE.,MM Latar Belakang

Analisis Kelayakan Proyek. Muhammad Taqiyyuddin Alawiy, ST., MT Dosen Fakultas Teknik Elektro Universitas Islam Malang

Analisis Kelayakan Proyek Muhammad Taqiyyuddin Alawiy, ST., MT Dosen Fakultas Teknik Elektro Universitas Islam Malang Kebijakan Publik Perlukah membangun rumah sakit baru? Membangun bandara atau menambah

Analisis Kelayakan Proyek Muhammad Taqiyyuddin Alawiy, ST., MT Dosen Fakultas Teknik Elektro Universitas Islam Malang Kebijakan Publik Perlukah membangun rumah sakit baru? Membangun bandara atau menambah

STUDI KELAYAKAN USAHA RUMAH MAKAN YAMIEN 88 DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL

STUDI KELAYAKAN USAHA RUMAH MAKAN YAMIEN 88 DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL NAMA : NIMAS SHYNTIA NPM : 15209386 JURUSAN : MANAJEMEN JENJANG : S1 PEMBIMBING : EDY NURSANTA. SE.MM LATAR BELAKANG

STUDI KELAYAKAN USAHA RUMAH MAKAN YAMIEN 88 DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL NAMA : NIMAS SHYNTIA NPM : 15209386 JURUSAN : MANAJEMEN JENJANG : S1 PEMBIMBING : EDY NURSANTA. SE.MM LATAR BELAKANG

BAB 5 ANALISIS KEUANGAN

BAB 5 ANALISIS KEUANGAN 5.1. Ekuitas Ekuitas adalah modal kepemilikan yang diinvestasikan dalam suatu usaha. Vraniolle merupakan badan perorangan dengan modal yang berasal dari pemilik. Ekuitas modal pemilik

BAB 5 ANALISIS KEUANGAN 5.1. Ekuitas Ekuitas adalah modal kepemilikan yang diinvestasikan dalam suatu usaha. Vraniolle merupakan badan perorangan dengan modal yang berasal dari pemilik. Ekuitas modal pemilik

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI 2.1. Budget Budget adalah ungkapan kuantitatif dari rencana yang ditujukan oleh manajemen selama periode tertentu dan membantu mengkoordinasikan apa yang dibutuhkan untuk diselesaikan

8 BAB II LANDASAN TEORI 2.1. Budget Budget adalah ungkapan kuantitatif dari rencana yang ditujukan oleh manajemen selama periode tertentu dan membantu mengkoordinasikan apa yang dibutuhkan untuk diselesaikan

PENILAIAN INVESTASI. Bentuk investasi dibedakan 1. Berdasarkan asset yang dimiliki 2. Berdasarkan lamanya waktu investasi

PENILAIAN INVESTASI I. Pengertian Investasi Investasi adalah penanaman (pengeluaran) modal (uang) waktu sekarang yang hasilnya baru diketahui diwaktu kemudian. Bentuk investasi dibedakan. Berdasarkan asset

PENILAIAN INVESTASI I. Pengertian Investasi Investasi adalah penanaman (pengeluaran) modal (uang) waktu sekarang yang hasilnya baru diketahui diwaktu kemudian. Bentuk investasi dibedakan. Berdasarkan asset

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN Bagian ini menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, penilaian kelayakan investasi. Proyeksi 3 tahun. 6.1 Kebutuhan

BAB VI ASPEK KEUANGAN Bagian ini menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, penilaian kelayakan investasi. Proyeksi 3 tahun. 6.1 Kebutuhan

CHAPTER 7 PENILAIAN USUL INVESTASI

CHAPTER 7 PENILAIAN USUL INVESTASI Menilai Usul Investasi Faktor-faktor yang harus dipertimbangkan dalam usul investasi 1. Faktor Kecukupan Dana 2. Faktor Keuntungan yang akan dicapai 3. Faktor Bunga 4.

CHAPTER 7 PENILAIAN USUL INVESTASI Menilai Usul Investasi Faktor-faktor yang harus dipertimbangkan dalam usul investasi 1. Faktor Kecukupan Dana 2. Faktor Keuntungan yang akan dicapai 3. Faktor Bunga 4.

9 Universitas Indonesia

BAB 2 TINJAUAN LITERATUR 2.1. Studi Kelayakan Studi kelayakan atau feasibility study adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha atau bisnis yang akan dijalankan,

BAB 2 TINJAUAN LITERATUR 2.1. Studi Kelayakan Studi kelayakan atau feasibility study adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha atau bisnis yang akan dijalankan,

BAB V SIMPULAN DAN SARAN. penelitian ini, maka penulis dapat menarik simpulan sebagai berikut:

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan permasalahan serta maksud dan tujuan yang ingin dicapai dalam penelitian ini, maka penulis dapat menarik simpulan sebagai berikut: 1. Estimasi incremental

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan permasalahan serta maksud dan tujuan yang ingin dicapai dalam penelitian ini, maka penulis dapat menarik simpulan sebagai berikut: 1. Estimasi incremental

BAB IV KERANGKA PEMIKIRAN

23 BAB IV KERANGKA PEMIKIRAN 4.1 Kerangka Pemikiran Teoritis 4.1.1 Studi Kelayakan Usaha Proyek atau usaha merupakan kegiatan yang dilakukan untuk mendapatkan manfaat (benefit) dengan menggunakan sumberdaya

23 BAB IV KERANGKA PEMIKIRAN 4.1 Kerangka Pemikiran Teoritis 4.1.1 Studi Kelayakan Usaha Proyek atau usaha merupakan kegiatan yang dilakukan untuk mendapatkan manfaat (benefit) dengan menggunakan sumberdaya

BAB 9 MANAJEMEN KEUANGAN PERUSAHAAN

BAB 9 MANAJEMEN KEUANGAN PERUSAHAAN Konsep Dasar Keuangan (finance) adalah fungsi bisnis yang bertanggung jawab untuk mendapatkan dana, mengelola dana dan merencanakan penggunaan dana. Tugas ini secara

BAB 9 MANAJEMEN KEUANGAN PERUSAHAAN Konsep Dasar Keuangan (finance) adalah fungsi bisnis yang bertanggung jawab untuk mendapatkan dana, mengelola dana dan merencanakan penggunaan dana. Tugas ini secara

BAB I PENDAHULUAN. Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

VIII. ANALISIS FINANSIAL

VIII. ANALISIS FINANSIAL Analisis aspek finansial bertujuan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan dengan membandingkan antara pengeluaran dan pendapatan.

VIII. ANALISIS FINANSIAL Analisis aspek finansial bertujuan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan dengan membandingkan antara pengeluaran dan pendapatan.

III. KERANGKA PEMIKIRAN

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis 3.1.1. Studi Kelayakan Proyek Proyek adalah kegiatan-kegiatan yang dapat direncanakan dan dilaksanakan dalam suatu bentuk kesatuan dengan mempergunakan

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis 3.1.1. Studi Kelayakan Proyek Proyek adalah kegiatan-kegiatan yang dapat direncanakan dan dilaksanakan dalam suatu bentuk kesatuan dengan mempergunakan

Aspek Finansial & Pendanaan Proyek

LOGO LOGO Aspek Finansial & Pendanaan Proyek Pendahuluan Aspek finansial pada umumnya merupakan aspek yang paling akhir disusun dalam sebuah penyusunan studi kelayakan bisnis. Hal ini karena kajian dalam

LOGO LOGO Aspek Finansial & Pendanaan Proyek Pendahuluan Aspek finansial pada umumnya merupakan aspek yang paling akhir disusun dalam sebuah penyusunan studi kelayakan bisnis. Hal ini karena kajian dalam

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Definisi dan Tujuan Laporan Keuangan Definisi laporan keuangan menurut IAI dalam SAK ETAP Bab 3 (2013:17) paragraf 3.12 yaitu bagian dari proses pelaporan keuangan dan laporan

BAB II TINJAUAN PUSTAKA 2.1 Definisi dan Tujuan Laporan Keuangan Definisi laporan keuangan menurut IAI dalam SAK ETAP Bab 3 (2013:17) paragraf 3.12 yaitu bagian dari proses pelaporan keuangan dan laporan

BAB VI ASPEK KEUANGAN. melakukan penghitungan net present value serta payback period. Proyeksi keuangan ini dibuat. Tabel 6.

76 BAB VI ASPEK KEUANGAN 6.1 Penjelasan Umum Bagian ini menjelaskan mengenai kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba-rugi, proyeksi arus kas, dan penilaian kelayakan investasi yang

76 BAB VI ASPEK KEUANGAN 6.1 Penjelasan Umum Bagian ini menjelaskan mengenai kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba-rugi, proyeksi arus kas, dan penilaian kelayakan investasi yang

BAB VI ASPEK KEUANGAN

BAB VI Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan dibuat dalam

BAB VI Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan dibuat dalam

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB IV METODE PENELITIAN

BAB IV METODE PENELITIAN 4.1. Jenis/Desain Penelitian Penelitian ini bersifat deskriptif dan tipe data yang digunakan adalah data kualitatif dan kuantitatif. Sehingga penelitian ini bersifat deskriptif

BAB IV METODE PENELITIAN 4.1. Jenis/Desain Penelitian Penelitian ini bersifat deskriptif dan tipe data yang digunakan adalah data kualitatif dan kuantitatif. Sehingga penelitian ini bersifat deskriptif

BAB VI 6 ASPEK KEUANGAN

BAB VI 6 ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini

BAB VI 6 ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI Untuk menjawab pertanyaan dari studi ini banyak digunakan acuan teori keuangan. Teori yang digunakan untuk landasan perhitungan studi ini adalah teori proses bisnis, financial planning

BAB 2 LANDASAN TEORI Untuk menjawab pertanyaan dari studi ini banyak digunakan acuan teori keuangan. Teori yang digunakan untuk landasan perhitungan studi ini adalah teori proses bisnis, financial planning

ANALISIS INVESTASI BUDI SULISTYO

ANALISIS INVESTASI BUDI SULISTYO ASPEK INVESTASI UU & PERATURAN BIDANG USAHA STRATEGI BISNIS KEBIJAKAN PASAR LINGKUNGAN INVESTASI KEUANGAN TEKNIK & OPERASI ALASAN INVESTASI EKONOMIS Penambahan Kapasitas

ANALISIS INVESTASI BUDI SULISTYO ASPEK INVESTASI UU & PERATURAN BIDANG USAHA STRATEGI BISNIS KEBIJAKAN PASAR LINGKUNGAN INVESTASI KEUANGAN TEKNIK & OPERASI ALASAN INVESTASI EKONOMIS Penambahan Kapasitas

Aspek Ekonomi dan Keuangan. Pertemuan 11

Aspek Ekonomi dan Keuangan Pertemuan 11 Aspek Ekonomi dan Keuangan Aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian dan pengembangan usaha yang

Aspek Ekonomi dan Keuangan Pertemuan 11 Aspek Ekonomi dan Keuangan Aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian dan pengembangan usaha yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses kegiatan pencatatan akuntansi yang memberikan informasi mengenai perkembangan suatu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses kegiatan pencatatan akuntansi yang memberikan informasi mengenai perkembangan suatu

Pendahuluan. Prosedur Capital Budgeting atau Rencana Investasi

Pendahuluan Suatu program capital budgeting atau rencana investasi yang baik membutuhkan beberapa langkah yang perlu dilakukan dalam proses pengambilan keputusan. Langkah-langkah tersebut adalah : 1) Penelitian

Pendahuluan Suatu program capital budgeting atau rencana investasi yang baik membutuhkan beberapa langkah yang perlu dilakukan dalam proses pengambilan keputusan. Langkah-langkah tersebut adalah : 1) Penelitian

BAB III LANDASAN TEORI

BAB III LANDASAN TEORI A. Metode Kelayakan Investasi Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

BAB III LANDASAN TEORI A. Metode Kelayakan Investasi Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

BAB IV ANALISIS DAN PEMBAHASAN Jadwal Pembangunan dan Pemasaran Proyek

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Asumsi-Asumsi Pembangunan 4.1.1. Jadwal Pembangunan dan Pemasaran Proyek Berdasarkan keterangan yang diperoleh, pelaksanaan pembangunan proyek telah dimulai sejak awal

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Asumsi-Asumsi Pembangunan 4.1.1. Jadwal Pembangunan dan Pemasaran Proyek Berdasarkan keterangan yang diperoleh, pelaksanaan pembangunan proyek telah dimulai sejak awal

BAB II TINJAUAN PUSTAKA. Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi

, investasi adalah pengeluaran atau penanaman modal bagi") BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi perusahaan untuk membeli barang modal dan perlengkapan produksi untuk menambah

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Sukirno (2003), investasi adalah pengeluaran atau penanaman modal bagi perusahaan untuk membeli barang modal dan perlengkapan produksi untuk menambah

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI. : Dedik Fahrudin NPM : Jenjang/Jurusan : S1/Manajemen

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

BAB IV ANALISA HASIL DAN PEMBAHASAN. dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

ANALISIS STUDI KELAYAKAN KELANGSUNGAN PADA USAHA JASA

LINA AULINA 14210027 MANAJEMEN EKONOMI 2013 ANALISIS STUDI KELAYAKAN KELANGSUNGAN PADA USAHA JASA FOTOCOPY MENTARI PAGI Latar Belakang Masalah Kemajuan dl dalam bidang tk teknologi juga sudah dh berkembang

LINA AULINA 14210027 MANAJEMEN EKONOMI 2013 ANALISIS STUDI KELAYAKAN KELANGSUNGAN PADA USAHA JASA FOTOCOPY MENTARI PAGI Latar Belakang Masalah Kemajuan dl dalam bidang tk teknologi juga sudah dh berkembang

LAPORAN ARUS KAS Juru uru an Akuntans Akuntan i UK Petra

LAPORAN ARUS KAS TOPIK BAHASAN Menjelaskan tujuan Laporan Arus Kas (the statement of cash flows) Membedakan dan menjelaskan Aktivitas Operasi, Investasi dan Pendanaan Membuat Laporan Arus Kas dengan menggunakan

LAPORAN ARUS KAS TOPIK BAHASAN Menjelaskan tujuan Laporan Arus Kas (the statement of cash flows) Membedakan dan menjelaskan Aktivitas Operasi, Investasi dan Pendanaan Membuat Laporan Arus Kas dengan menggunakan

1. Studi Kelayakan Proyek. 2. Capital Budgeting. 3. Analisis Biaya-Volume-Laba

1. Studi Kelayakan Proyek 2. Capital Budgeting 3. Analisis Biaya-Volume-Laba Pengertian: serangkaian penelitian utk mengevaluasi dapat tidaknya suatu proyek dilaksanakan dg berhasil Tujuan: utk menghindari

1. Studi Kelayakan Proyek 2. Capital Budgeting 3. Analisis Biaya-Volume-Laba Pengertian: serangkaian penelitian utk mengevaluasi dapat tidaknya suatu proyek dilaksanakan dg berhasil Tujuan: utk menghindari

Studi Kasus. Buku Aplikasi Excel dalam Aspek Finasial Studi

Studi Kasus Buku Aplikasi Excel dalam Aspek Finasial Studi Kl Kelayakan, Johar Aifi Arifin & Akhmad Fauzi Studi Kasus: Penilaian Kelayakan Investasi di bidang usaha transportasi Berdasarkan data data yang

Studi Kasus Buku Aplikasi Excel dalam Aspek Finasial Studi Kl Kelayakan, Johar Aifi Arifin & Akhmad Fauzi Studi Kasus: Penilaian Kelayakan Investasi di bidang usaha transportasi Berdasarkan data data yang

pendekatan rasional, yang pembuktiannya mudah dilakukan, sedangkan pertimbangan kualitatif

A. PENDAHULUAN Terlaksananya suatu proyek investasi, seringkali tergantung kepada pertimbangan manajemen yang bersifat kuantitatif maupun kualitatif. Pertimbangan kuantitatif lebih bersifat kepada pendekatan

A. PENDAHULUAN Terlaksananya suatu proyek investasi, seringkali tergantung kepada pertimbangan manajemen yang bersifat kuantitatif maupun kualitatif. Pertimbangan kuantitatif lebih bersifat kepada pendekatan

BAB VI ASPEK KEUANGAN. proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

BAB VI ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan

IV. ANALISA FAKTOR KELAYAKAN FINANSIAL

32 IV. ANALISA FAKTOR KELAYAKAN FINANSIAL 4.1. Identifikasi Indikator Kelayakan Finansial Pada umumnya ada enam indikator yang biasa dipertimbangkan untuk dipakai dalam penilaian kelayakan finansial dari

32 IV. ANALISA FAKTOR KELAYAKAN FINANSIAL 4.1. Identifikasi Indikator Kelayakan Finansial Pada umumnya ada enam indikator yang biasa dipertimbangkan untuk dipakai dalam penilaian kelayakan finansial dari

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,