Ade Heryana ANALISA LAPORAN KEUANGAN

|

|

|

- Hadi Pranata

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Ade Heryana ANALISA LAPORAN KEUANGAN

2 RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan atau bulanan) Menganalisa bisnis, terutama bagi pihak-pihak: Eksternal: analis saham, pemegang saham, bank, kreditor, vendor, kompetitor, regulator Internal: Direksi, Manajer Senior, Perencana strategis, Manajer Lini

3 PEMBAGIAN RASIO KEUANGAN Liquidity Ratio Financial leverage ratio Working capital management ratio Profitability ratio

Terdiri dari 3 rasio: Current Ratio Cash Test Ratio Quick")

4 1. LIQUIDITY RATIO Mengevaluasi kemampuan untuk membiayai operasional perusahaan dalam jangka pendek (mingguan atau bulanan) Terdiri dari 3 rasio: Current Ratio Cash Test Ratio Quick Ratio

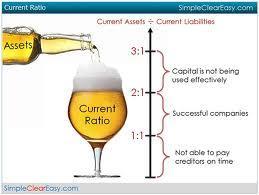

5 1.1. CURRENT RATIO (1) Kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki Current Ratio (kali) Aktiva Lancar Kewajiban Lancar Current Ratio < 1.0 perusahaan memiliki masalah likuiditas Current Ratio > 1.0 belum tentu perusahaan cukup liquid

6 1.1. CURRENT RATIO (2) Current Ratio > 1 Likuid, bila cash lebih besar dibanding inventory dan atau piutang (Cash Test Ratio) Belum tentu perusahaan liquid, dan harus dianalisa kembali: Apakah Perusahaan memiliki stok inventory yang tinggi? (tidak efisien dalam pembelian inventory) Apakah Perusahaan memiliki piutang yang tinggi? (manajemen piutang tidak efisien) Terlalu besar modal kerja (inventory, piutang) mengindikasikan manajemen aset yang buruk

7 1.1. CURRENT RATIO (3) Kelebihan modal kerja menyebabkan: Biaya mahal Menghambat cash flow Menghambat kemajuan dan kesuksesan perusahaan Pertanyaan yang harus dijawab: Berapa besar kas yang harus disediakan untuk membiayai operasional perusahaan dengan likuiditas yang pendek? Berapa lama term of payment (TOP) yang efisien yang diberikan kepada pelanggan? Berapa level stok persediaan (reagen) untuk mengefisiensikan proses pemeriksaan laboratorium?

8 1.1. CURRENT RATIO

9 1.2. CASH TEST RATIO Kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan uang kas dan bank Cash Test Ratio (kali) Kas Bank Kewajiban Lancar Cash Test Ratio < 1.0 perusahaan memiliki masalah likuiditas (sangat serius) Cash Test Ratio > 1.0 likuiditas perusahaan sudah baik

10 1.3. QUICK TEST RATIO / ACID TEST RATIO (1) Kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan kas, bank dan piutang Quick Ratio (kali) Kas Bank Piutang Kewajiban Lancar Quick Ratio < 1.0 perusahaan memiliki masalah likuiditas Cuick Ratio > 1.0 belum tentu perusahaan cukup liquid

11 1.3. QUICK TEST RATIO (2) Quick Test Ratio > 1.0 harus dianalisa ratarata perputaran piutang Bila perputaran piutang < rata-rata perputaran hutang (misal < 30 hari) perusahaan sangat likuid Bila perputaran piutang > rata-rata perputaran hutang perusahaan belum likuid

Pemeriksaan laboratorium (MCU) Penagihan (Piutang) Pelunasan (Kas)")

12 CURRENT RATIO: PIUTANG VS INVENTORY Secara perhitungan waktu, Piutang lebih likuid dibanding Inventory Ilustrasi: Pembelian reagen (Inventory) Pemeriksaan laboratorium (MCU) Penagihan (Piutang) Pelunasan (Kas) Setoran (Bank)

13 CURRENT RATIO: PIUTANG VS INVENTORY

14 CURRENT RATIO: PERLU DIPERHATIKAN Bila Current Ratio dan Quick Ratio dalam level yang aman, NAMUN jatuh tempo kredit bank selalu mepet Danger!! Bila Current Ratio dalam level yang aman, NAMUN terdapat banyak inventory (reagen) yang tidak terjual Danger!

15 2. FINANCIAL LEVERAGING RATIO Rasio ini untuk melihat kemampuan perusahaan membayar hutang-hutang yang dimiliki dengan aset yang dimiliki Terdiri dari: Debt to asset ratio Debt to equity ratio Time Interest Earned

16 2.1. DEBT TO ASSET RATIO Mengetahui seberapa besar aktiva perusahaan didanai oleh hutang Nilai yang tinggi menunjukkan pembayaran bunga yang tinggi Rumus : Debt to Assets Ratio Total Kewajiban (%) Total Aktiva

17 2.2. DEBT EQUITY RATIO (1) Menghitung resiko yang timbul akibat pinjaman saat ini atau pinjaman yang akan datang, dalam bentuk: Biaya tetap (harus dibayar dalam kondisi apapun) Biaya bunga yang tinggi penarikan pinjaman Rumus Debt Equity Ratio: Debt to Equity Ratio (%) Total Kewajiban Total Ekuitas

18 2.2. DEBT EQUITY RATIO (2) Ratio > 50% dalam bordeline resiko Ratio 60 atau 70% s/d 100% mendekati resiko (manufaktur dan jasa)

19 2.3. TIME INTEREST EARNED Disebut juga Interest Coverage Mengetahui kemampuan laba (sebelum pajak pendapatan) dalam membayar biaya bunga untuk periode sekarang Rumus : Debt to Equity Ratio Ratio < 50% ideal Total Kewajiban (%) Total Ekuitas

20 3. WORKING CAPITAL RATIO Rasio ini membantu perusahaan dalam mengevaluasi performance manajemen modal kerja, meliputi antara lain: Manajemen piutang Manajemen persediaan/inventory Terdiri dari: Productivity Ratio/Total Assets Turn Over Receivable Turn Over Rata-rata Penerimaan Piutang Inventory Turn Over Lama Persediaan Mengendap

21 3.1. PRODUCTIVITY RATIO Menunjukkan kemampuan operasional perusahaan dalam menjual, dengan menggunakan aktiva yang dimiliki Rasio yang rendah menunjukkan ketidakefisienan dalam menggunakan asset perusahaan Rumus: Productivi ty Ratio (%) Penjualan Rata - rata Bersih Aktiva

22 3.2. RECEIVABLE TURN OVER Menunjukkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki Semakin tinggi semakin baik Perhatikan pula kebijakan TOP yang tertinggi Rumus: Receivable Turn Over (x) Penjualan Rata - rata Bersih Piutang

23 3.3. RATA-RATA PENERIMAAN PIUTANG Menunjukkan dalam berapa hari piutang akan diubah jadi kas Rumus: Rata2 Penerimaan Piutang (hari) Averaging of Account Receivables 0 30 hari : Rp hari : Rp hari : Rp. > 60 hari : Rp. Rata - rata Hari Kerja Receivable Turn Over

24 3.4. INVENTORY TURN OVER Mengetahui kemampuan perusahaan dalam mengelola persediaan (berapa kali persediaan yang ada diubah menjadi penjualan) Rumus: Inventory Turn Over (x) Harga Pokok Penjualan Rata - rata Persediaan

25 3.5. LAMA PERSEDIAAN MENGENDAP Mengetahui jangka waktu persediaan mengendap di gudang perusahaan Semakin singkat waktu persediaan mengendap, makin baik Rumus: Lama Persediaan Mengendap (hari) Rata - rata Hari Kerja Inventory Turn Over

26 4. PROFITABILITY RATIO Rasio ini membantu perusahaan dalam mengevaluasi pencapaian/pendapatan, yang meliputi: Profitabilitas yang dicapai Aset yang diinvestasikan Pendapatan yang diperoleh Modal yang diinvestasikan pemilik Terdiri dari: Marjin Laba Return on Asset Return on Equity Return on Sales

27 4.1. MARJIN LABA Rasio ini menghitung kontribusi laba terhadap penjualan Rumus: Marjin Laba (%) Laba Bersih Penjualan Bersih

28 4.2. RETURN ON ASSETS Menunjukkan kemampuan perusahaan menghasilkan laba dari setiap satu rupiah asset yang dimiliki Rumus: Return on Assets (%) Laba Bersih (akumulasi) Total Aktiva

29 4.3. RETURN ON EQUITY Menunjukkan besarnya pengembalian yang diberikan oleh perusahaan, untuk setiap rupiah modal dari pemilik Rumus: Return Laba Bersih (akumulasi) on Equity (%) Rata - rata Ekuitas

30 4.4. RETURN ON SALES Menunjukkan besarnya kontribusi laba bersih terhadap pendapatan kotor Rumus: Return on Sales (%) Laba Bersih (akumulasi) Pendapatan Kotor

31 THANKS

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V PENUTUP. Ace Hardware Indonesia Tbk adalah sebagai berikut: 1. Rasio likuiditas PT Ace Hardware Indonesia Tbk bila dilihat dari current

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM.

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

Analisa Laporan keuangan

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

Laporan keuangan Analisa Laporan keuangan Minggu ke -2 By : Bambang Wahyudi Wicaksono Laporan keuangan diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan suatu perusahaan,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Mayora Tbk maka dapat ditarik kesimpulan sebagai berikut: 1. Hasil kinerja Likuiditas dilihat dari rasio

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Manajemen Keuangan. Memahami Kondisi dan Kinerja Keuangan Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini. Berdasarkan analisis rasio likuiditas,

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini. Berdasarkan analisis rasio likuiditas,

Dalam menganalisa laporan keuangan terdapat beberapa metode yang bisa dijadikan tolak ukur untuk menilai posisi keuangan perusahaan antara lain:

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

KREDIT. Menyalurkan dana masyarakat (deposito, tabungan, giro) dalam bentuk kredit kepada dunia usaha.

dalam bentuk kredit kepada dunia usaha.") KREDIT PENGERTIAN Pengertian kredit menurut undang-undang No. 7 Tahun 1992 tentang Perbankan adalah : penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan kesepakatan

KREDIT PENGERTIAN Pengertian kredit menurut undang-undang No. 7 Tahun 1992 tentang Perbankan adalah : penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan kesepakatan

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

Bab 9 Teori Rasio Keuangan

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

BAB V SIMPULAN DAN SARAN. PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

BAB IV ANALISIS DAN PEMBAHASAN. serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk Disusun oleh Nama : AdhiPrasetyo NPM : 06320005872 Kelas/Nomer Absen : 2D Adm. Perpajakan / 03 DEPARTEMEN KEUANGAN

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk Disusun oleh Nama : AdhiPrasetyo NPM : 06320005872 Kelas/Nomer Absen : 2D Adm. Perpajakan / 03 DEPARTEMEN KEUANGAN

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 Analisis Laporan Keuangan Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini dalam suatu periode tertentu (Kasmir,

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 Analisis Laporan Keuangan Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini dalam suatu periode tertentu (Kasmir,

BAB IV ANALISIS DAN HASIL PEMBAHASAN. Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Anggarini (2009) melakukan penelitian dengan judul Analisis Hubungan Likuiditas dan Leverage Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero)

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Anggarini (2009) melakukan penelitian dengan judul Analisis Hubungan Likuiditas dan Leverage Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero)

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis dan pembahasan pada bab 4 yaitu penilaian kinerja keuangan PT. Indocement Tunggal Prakarsa, Tbk yang akan dibandingkan dengan rata-rata

BAB IV ANALISIS HASIL PENELITIAN. suatu perusahaan dalam periode tertentu. Salah satu cara dalam penilaian

58 BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Rasio Keuangan PT. XYZ Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil

58 BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Rasio Keuangan PT. XYZ Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Analisis rasio laporan keuangan pada perusahaan industri rokok telah dilaksanakan secara efektif, hal ini terlihat dari perusahaan industri rokok dalam menganalisis

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Analisis rasio laporan keuangan pada perusahaan industri rokok telah dilaksanakan secara efektif, hal ini terlihat dari perusahaan industri rokok dalam menganalisis

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lain dalam suatu laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lain dalam suatu laporan

LAPORAN KEUANGAN DEPRESIASI

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB II TINJAUAN PUSTAKA. seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

BAB II TINJAUAN PUSTAKA. dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

BAB I PENDAHULUAN. berhasil memenangkan persaingan apabila dapat menghasilkan laba yang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

MODUL ANALISIS LAPORAN KEUANGAN

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK. : Sovia Yohana Lumban : 1A214419

TBK. : Sovia Yohana Lumban : 1A214419") ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rasio Keuangan a. Pengertian Rasio Keuangan Menurut Kasmir (2008:104), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rasio Keuangan a. Pengertian Rasio Keuangan Menurut Kasmir (2008:104), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan

Financial Performance (2)

") Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB IV ANALISIS DAN PEMBAHASAN. Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan

40 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan Timur. Sesuai dengan analisis dan metode penelitian yang digunakan maka data yang

40 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan Timur. Sesuai dengan analisis dan metode penelitian yang digunakan maka data yang

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis yang telah dilakukan pada PT. Sumalindo Lestari Jaya, Tbk yang berdasarkan laporan keuangan pada periode 2005, 2006, dan 2007 dengan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis yang telah dilakukan pada PT. Sumalindo Lestari Jaya, Tbk yang berdasarkan laporan keuangan pada periode 2005, 2006, dan 2007 dengan

5/15/2012. Adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan

IE-41 Analisis dan Estimasi Biaya Adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan Laporan keuangan memberikan informasi mengenai posisi

IE-41 Analisis dan Estimasi Biaya Adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan Laporan keuangan memberikan informasi mengenai posisi

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laba Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut.

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laba Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut.

BAB IV ANALISIS HASIL DAN PEMBAHASAN. seluruh kewajiban lancarnya. Rasio yang digunakan dalam penelitian ini adalah

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Rasio Likuiditas Sebelum dan Sesudah memperoleh Sistem Manajemen Mutu Rasio ini menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajiban lancarnya.

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Rasio Likuiditas Sebelum dan Sesudah memperoleh Sistem Manajemen Mutu Rasio ini menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajiban lancarnya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian dan Karakteristik Laba Setiap perusahaan pasti menginginkan memproleh laba yang maksimal atas usaha yang dikelolanya sehingga perusahaan dapat terus maju

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian dan Karakteristik Laba Setiap perusahaan pasti menginginkan memproleh laba yang maksimal atas usaha yang dikelolanya sehingga perusahaan dapat terus maju

MEET 05 FOR E LEARNING ANALISA RASIO

MEET 05 FOR E LEARNING ANALISA RASIO PENGERTIAN Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : Balance sheet atau neraca, yang menunjukkan posisi finansial

MEET 05 FOR E LEARNING ANALISA RASIO PENGERTIAN Rasio dapat dihitung berdasarkan financial statement yang telah tersedia yang terdiri dari : Balance sheet atau neraca, yang menunjukkan posisi finansial

BAB IV. Analisis dan Pembahasan. dan 2012 terdapat analisis keuangan sebagai berikut :

BAB IV Analisis dan Pembahasan Berdasarkan laporan keuangan PT. Astra Internasional pada tahun 2011 dan 2012 terdapat analisis keuangan sebagai berikut : 1. Rasio Likuiditas Rasio ini menunjukkan kemampuan

BAB IV Analisis dan Pembahasan Berdasarkan laporan keuangan PT. Astra Internasional pada tahun 2011 dan 2012 terdapat analisis keuangan sebagai berikut : 1. Rasio Likuiditas Rasio ini menunjukkan kemampuan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan 2.2. Laporan Keuangan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Objek yang dipilih adalah PT Mitra Adiperkasa Tbk. PT Mitra Adiperkasa Tbk adalah perusahaan yang bergerak dalam operasi berbagai merek toko ritel

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Objek yang dipilih adalah PT Mitra Adiperkasa Tbk. PT Mitra Adiperkasa Tbk adalah perusahaan yang bergerak dalam operasi berbagai merek toko ritel

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

BAB II TINJAUAN PUSTAKA. Penelitian ini didasarkan pada hasil penelitian sebelumnya sebagai pedoman

BAB II TINJAUAN PUSTAKA 2.1 Peneliti Terdahulu Penelitian ini didasarkan pada hasil penelitian sebelumnya sebagai pedoman yang mengambil topik mengenai literasi keuangan antara lain penelitian : 2.1.1

BAB II TINJAUAN PUSTAKA 2.1 Peneliti Terdahulu Penelitian ini didasarkan pada hasil penelitian sebelumnya sebagai pedoman yang mengambil topik mengenai literasi keuangan antara lain penelitian : 2.1.1

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan PT Gudang Garam Tbk tahun 2012-2014 pada bab sebelumnya, dapat disimpulkan kinerja keuangan PT Gudang Garam Tbk tahun 2012-2014

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan PT Gudang Garam Tbk tahun 2012-2014 pada bab sebelumnya, dapat disimpulkan kinerja keuangan PT Gudang Garam Tbk tahun 2012-2014

BAB II TINJAUAN PUSTAKA. Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Analisis Laporan Keuangan 2.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena ingin mengetahui posisi keuangan perusahaan saat

BAB II TINJAUAN PUSTAKA 2.1 Analisis Laporan Keuangan 2.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena ingin mengetahui posisi keuangan perusahaan saat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

ANALISA KEUANGAN Rasio Keuangan. Sumber : Syafarudin Alwi BamBang Riyanto

ANALISA KEUANGAN Rasio Keuangan Sumber : Syafarudin Alwi BamBang Riyanto 1 Analisa Keuangan Analisa rasio keuangan Analisa kekuatan dan kelemahan finansial 2 Analisa Ratio Keuangan Pengertian Rasio merupakan

ANALISA KEUANGAN Rasio Keuangan Sumber : Syafarudin Alwi BamBang Riyanto 1 Analisa Keuangan Analisa rasio keuangan Analisa kekuatan dan kelemahan finansial 2 Analisa Ratio Keuangan Pengertian Rasio merupakan

BAB V SIMPULAN DAN SARAN. Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

III. METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

RASIO LIKUIDITAS DAN PROFITABILITAS PADA PT. KALBE FARMA BEKASI

RASIO LIKUIDITAS DAN PROFITABILITAS PADA PT. KALBE FARMA BEKASI Aprilia Puspasari Abstrak: Analisis perusahaan diperlukan guna mengetahui kemampuan perusahaan dalam mengatasi masalah masalah perusahaan

RASIO LIKUIDITAS DAN PROFITABILITAS PADA PT. KALBE FARMA BEKASI Aprilia Puspasari Abstrak: Analisis perusahaan diperlukan guna mengetahui kemampuan perusahaan dalam mengatasi masalah masalah perusahaan

Bab 1 Analisis Penggunaan Rasio Keuangan

M a n a j e m e n K e u a n g a n 1 Bab 1 Analisis Penggunaan Rasio Keuangan Mahasiswa diharapkan dapat memahami, menguasai teori terkait dan menjelaskan jenis dan pengertian rasio keuangan, metode perbandingan

M a n a j e m e n K e u a n g a n 1 Bab 1 Analisis Penggunaan Rasio Keuangan Mahasiswa diharapkan dapat memahami, menguasai teori terkait dan menjelaskan jenis dan pengertian rasio keuangan, metode perbandingan

BAB IV ANALISIS DAN PEMBAHASAN. perusahaan serta proyeksi keuangan, dan harus mengevaluasi akuntansi. untuk meramalkan laba, deviden, dan harga saham.

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan Perusahaan Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per saham. Data akuntansi sangat mempengaruhi

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan Perusahaan Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per saham. Data akuntansi sangat mempengaruhi

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB 4 Analisis Ratio

BAB 4 Analisis Pengertian Rasio Keuangan Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam angka-angka,

BAB 4 Analisis Pengertian Rasio Keuangan Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam angka-angka,

WARMING UP : Buatlah Neraca dan Laba Rugi

PENJUALAN 3000$ HPP 30% PENJUALAN BIAYA ADMINISTRASI = HPP KAS = 30% MODAL PAJAK 10% LABA DITAHAN 30% TOTAL MODAL = LABA DITAHAN X2 BIAYA BUNGA 30% HPP PERSEDIAAN = 3 X KAS PIUTANG = KAS HUTANG LANCAR

PENJUALAN 3000$ HPP 30% PENJUALAN BIAYA ADMINISTRASI = HPP KAS = 30% MODAL PAJAK 10% LABA DITAHAN 30% TOTAL MODAL = LABA DITAHAN X2 BIAYA BUNGA 30% HPP PERSEDIAAN = 3 X KAS PIUTANG = KAS HUTANG LANCAR

Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014.

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

TIME SERIES ANALYSIS DARI LAPORAN KEUANGAN PT. UNILEVER INDONESIA Tbk. TRIWULAN REKRUTMEN FINANCIAL ASSISTANT COMMUNITY

TIME SERIES ANALYSIS DARI LAPORAN KEUANGAN PT. UNILEVER INDONESIA Tbk. TRIWULAN 3 2011 REKRUTMEN FINANCIAL ASSISTANT COMMUNITY Araffy Meidi Rizky 13409001 Manajemen Rekayasa Industri 2012 ABSTRAK Laporan

TIME SERIES ANALYSIS DARI LAPORAN KEUANGAN PT. UNILEVER INDONESIA Tbk. TRIWULAN 3 2011 REKRUTMEN FINANCIAL ASSISTANT COMMUNITY Araffy Meidi Rizky 13409001 Manajemen Rekayasa Industri 2012 ABSTRAK Laporan

Analisis Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas pada PT. Kimia Farma (Persero), Tbk

, Tbk") Analisis Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas pada PT. Kimia Farma (Persero), Tbk Latar Belakang Masalah 1. Keuangan merupakan sarana yang penting bagi suatu perusahaan untuk tetap bertahan

Analisis Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas pada PT. Kimia Farma (Persero), Tbk Latar Belakang Masalah 1. Keuangan merupakan sarana yang penting bagi suatu perusahaan untuk tetap bertahan

II. LANDASAN TEORI. dengan menggunakan aktiva lancar yang tersedia. Menurut Brigham dan Houston,

18 II. LANDASAN TEORI 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

18 II. LANDASAN TEORI 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II KAJIAN PUSTAKA. saat tertentu atau jangka waktu tertentu. Menurut Hery (2012:3) laporan keuangan

laporan keuangan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

III. METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Salah satu cara yang dapat digunakan untuk menilai perkembangan kinerja keuangan Haneda Decorations adalah dengan melakukan analisis terhadap

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian Salah satu cara yang dapat digunakan untuk menilai perkembangan kinerja keuangan Haneda Decorations adalah dengan melakukan analisis terhadap

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

BAB IV KESIMPULAN DAN SARAN. dan pembahasan dapat disimpulkan kinerja keuangan PT Indofood Tbk adalah

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan yang telah dibahas pada bab analisis dan pembahasan dapat disimpulkan kinerja keuangan PT Indofood Tbk adalah sebagai berikut:

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan analisis rasio keuangan yang telah dibahas pada bab analisis dan pembahasan dapat disimpulkan kinerja keuangan PT Indofood Tbk adalah sebagai berikut:

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan dalam suatu periode tertentu yang disusun

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan dalam suatu periode tertentu yang disusun

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. KAJIAN PUSTAKA 1. Rasio Keuangan a. Pengertian Rasio Keuangan Rasio Keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. KAJIAN PUSTAKA 1. Rasio Keuangan a. Pengertian Rasio Keuangan Rasio Keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan

ANALISIS KEUANGAN PT. PLN (Persero)

") ANALISIS KEUANGAN PT. PLN (Persero) I. Pendahuluan PT. Perusahaan Listrik Negara (PLN) (Persero) merupakan penyedia listrik utama di Indonesia. Oleh karena itu, pemerintah berkepentingan menjaga kelayakan

ANALISIS KEUANGAN PT. PLN (Persero) I. Pendahuluan PT. Perusahaan Listrik Negara (PLN) (Persero) merupakan penyedia listrik utama di Indonesia. Oleh karena itu, pemerintah berkepentingan menjaga kelayakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. skripsi ini, mengggunakan buku acuan Manajemen Keuangan: Prinsip

63 Gambar 3.1 : Diagram Du Pont (Harahap, Sofyan Sari:2004) BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Analisis Rasio Keuangan Seluruh perhitungan rasio keuangan yang dilakukan untuk penulisan skripsi ini,

63 Gambar 3.1 : Diagram Du Pont (Harahap, Sofyan Sari:2004) BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Analisis Rasio Keuangan Seluruh perhitungan rasio keuangan yang dilakukan untuk penulisan skripsi ini,

Analisis rasio keuangan. perusahaan daerah aneka karya. Kabupaten Boyolali. tahun Yulaika Dyah Iswandari F BAB I PENDAHULUAN

Analisis rasio keuangan perusahaan daerah aneka karya Kabupaten Boyolali tahun 1998 2000 Yulaika Dyah Iswandari F 3300040 BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan alat yang penting

Analisis rasio keuangan perusahaan daerah aneka karya Kabupaten Boyolali tahun 1998 2000 Yulaika Dyah Iswandari F 3300040 BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan alat yang penting

BAB II TINJAUAN PUSTAKA. Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) :

:") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

ANALISIS LAPORAN KEUANGAN. By: Budi Setiawan

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

ANALISIS LAPORAN KEUANGAN By: Budi Setiawan 1 ANALISIS LAPORAN KEUANGAN: Rasio Keuangan Membahas teknik-teknik yang digunakan oleh para investor dan manajer dalam menganalisis laporan keuangan Umumnya,

Analisa Rasio Keuangan

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas,

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas,

Analisis Penggunaan Rasio Keuangan (BAB 1) Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN

Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN") ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Laporan keuangan memberikan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Laporan keuangan memberikan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB V KESIMPULAN DAN SARAN

99 BAB V KESIMPULAN DAN SARAN Setelah dilakukan penghitungan dan analisis terhadap kinerja keuangan PT. MCP, maka pada bab ini akan diberikan kesimpulan dari pembahasan dan analisis diatas serta saran-saran

99 BAB V KESIMPULAN DAN SARAN Setelah dilakukan penghitungan dan analisis terhadap kinerja keuangan PT. MCP, maka pada bab ini akan diberikan kesimpulan dari pembahasan dan analisis diatas serta saran-saran

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Rasio Keuangan 2.1.1 Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan elemen lain dalam suatu laporan keuangan

BAB II TINJAUAN PUSTAKA 2.1 Rasio Keuangan 2.1.1 Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan elemen lain dalam suatu laporan keuangan

BAB V KESIMPULAN DAN SARAN

maka perusahaan akan mengetahui apakah kinerja keuangan perusahaannya lebih baik atau bahkan lebih baik dari perusahaan lain. Dengan adanya analisis rasio laporan keuangan maka akan dapat membantu manajemen

maka perusahaan akan mengetahui apakah kinerja keuangan perusahaannya lebih baik atau bahkan lebih baik dari perusahaan lain. Dengan adanya analisis rasio laporan keuangan maka akan dapat membantu manajemen

BAB IV ANALISIS DAN PEMBAHASAN. 4.1 Hasil Perhitungan Rasio Keuangan Perusahaan

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Perhitungan Rasio Keuangan Perusahaan Dalam bab ini akan dibahas mengenai data yang diperoleh dan penyajian hasil perhitungan sejumlah rasio dan kemudian dianalisis.

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Perhitungan Rasio Keuangan Perusahaan Dalam bab ini akan dibahas mengenai data yang diperoleh dan penyajian hasil perhitungan sejumlah rasio dan kemudian dianalisis.

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah