Kuliah Umum Terkait ISA FBE Jurusan Akuntansi Universitas Surabaya Pembicara: Dr. Hendang Tanusdjaja, CPA Surabaya, 11 Dec

|

|

|

- Fanny Gunardi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Kuliah Umum Terkait ISA FBE Jurusan Akuntansi Universitas Surabaya Pembicara: Dr. Hendang Tanusdjaja, CPA Surabaya, 11 Dec

2 Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related Services Pronouncements, IAASB-IFAC, 2013 Guide to Using ISAs in the Audits of Small- and Medium-Sized Entities, IFAC, 3 rd Edition, 2011 Standar Profesional Akuntan Publik (SPAP), IAPI, Salemba Empat, 2013 Materi Public Hearing DSAP, 2012 Intepretation and Application of International Standards on Auditing, Collings, Steven, John Wiley & Son, 2011 Audit Berbasis ISA, Th. M. Tuanakotta, Salemba Empat, 2013 Perencanaan dan Sampling Audit sesuai ISA, Tim Implementasi ISA IAPI 2013 (Agung Nugroho & Wisnu K) 2

3 Perikatan (Engagement) Perikatan Atestasi Perikatan Non Atestasi Audit atas Laporan Keuangan Historis Standar Auditing Pemeriksaan (Examination) atas Laporan Keuangan Prospektif Standar untuk Prakiraan dan Proyeksi Keuangan Tipe Perikatan Atestasi Lain Standar untuk Pelaporan Pengendalian Intern Perikatan Prosedur yang Disepakati Bersama Standar Jasa Akuntansi dan Review Standar Jasa Konsultansi 3

4 IFAC Code of Ethics for Professional Accountants ISQCs 1-99 International Standards on Quality Control International Framework for Assurance Engagements Related Services Framework Audits and Reviews of Historical Financial Information Assurance Engagements Other Than Audits or Reviews of Historical Financial Information ISAs International Standards On Auditing ISREs International Standards On Review Engagements ISAEs International Standards On Assurance Engagements ISRSs International Standards On Related Services IAPSs International Auditing Practice Statements IREPSs Reserved for International Review Engagement Practice IAEPSs Reserved for International Assurance Engagement Practice Statements IRSPSs Reserved for International Related Services Practice Statements 4

5 Kode Etik Profesi Akuntan Publik (Kode Etik) Standar Pengendalian Mutu 1 (SPM 1) Kerangka untuk Perikatan Asurans (Kerangka) Standar Jasa Terkait (SJT) Standar Audit (SA) Standar Perikatan Reviu (SPR) Standar Perikatan Asurans (SPA) 5

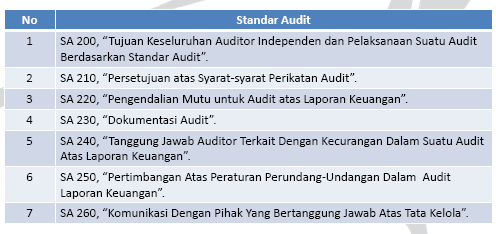

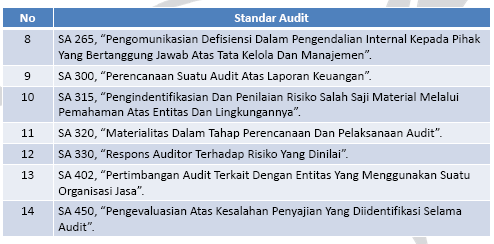

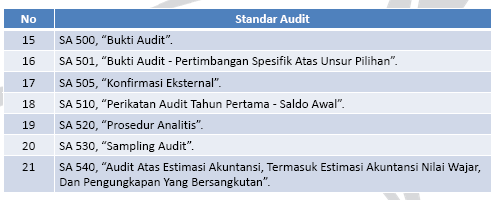

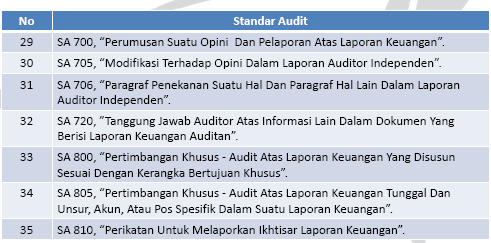

6 Standar Audit Prinsip Umum dan Tanggung Jawab SA 200 SA 210 SA 220 SA 230 Penilaian Risiko dan Respons terhadap Risiko yang Dinilai SA 300 SA 315 SA 320 SA 330 Bukti Audit SA 500 SA 501 SA 505 SA 510 SA 520 SA 530 Penggunaan Hasil Pekerjaan Pihak Lain SA 600 SA 610 SA 620 Kesimpulan Audit dan Pelaporan SA 700 SA 705 SA 706 SA 710 Area Khusus SA 800 SA 805 SA 810 SA 240 SA 250 SA 260 SA 402 SA 450 SA 540 SA 550 SA 560 SA 570 SA 720 SA 265 SA 580 6

7 Perencanaan audit Pemahaman entitas Penilaian risiko salah saji material Respons terhadap risiko Harapan pengendalian beroperasi efektif Pengujian pengendalian Dapat diandalkan Prosedur substantif terbatas Tidak dapat diandalkan Penelaahan keseluruhan LK Harapan pengendalian beroperasi tidak efektif Lapor kelemahan signifikan kepada TCWG dan semua kelemahan kepada manajemen Prosedur substantif penuh Laporan auditor PH ED ISA- DSP IAPI 7

8 8

9 Aktivitas Awal Perikatan Penerimaan atau keberlanjutan hubungan; Surat perikatan audit. Penerimaan dan keberlanjutan hubungan dengan klien Pemenuhan ketentuan Etika Kompetensi Tim Perikatan Prakondisi suatu audit Pembatasan ruang lingkup Kesepakatan perikatan Integritas klien Surat Perikatan Audit 9

10 PERENCANAAN AUDIT Aktivitas awal perikatan Strategi audit Pengembangan rencana audit PH ED ISA- DSP IAPI 10

11 PROSEDUR PENILAIAN RISIKO Perencanaan audit Pemahaman entitas dan lingkungannya Pengidentifikasian dan penilaian risiko salah saji material Respons thd risiko yg dinilai PH ED ISA- DSP IAPI 11

12 Pengidentifikasian Risiko What can go wrong? Daftar faktor risiko bisnis dan kecurangan yang dinilai. Lakukan Prosedur Penilaian Risiko Tujuan & strategi entitas, faktor ekstern, sifat entitas, kebijakan akuntansi, ukuran kinerja Penilaian Risiko Bagaimana kemungkinan terjadinya? (H,M,L) M L H L Apabila terjadi, dampaknya material? (H,M,L) M M H L Tingkat Risiko yang Dinilai (H,M,L) Apakah merupakan risiko signifikan (significant risk)? Y/T T T Y Y M L H L presumed fraud risks 12

13 Penilaian Risiko Menanggapi Risiko Pelaporan Tidak 8 Ya 1 Kegiatan Pra-Penugasan 2 Laksanakan prosedur penilaian risiko 3 Rencanakan audit 4 5 Rancangan tanggapan meneyeluruh dan prosedur audit selanjutnya Implementasikan tanggapan terhadap RMM yang dinilai 6 Evaluasi bukti audit 7 Perlu pekerjaan tambahan? 8 Buat laporan auditor independen 13

14 Aktivitas Tujuan Dokumentasi Referensi Kegiatan prapenugasan Putuskan untuk menerima/ menolak penugasan Rinci faktor risiko Independensi Surat penugasan SA 200 SA 210 SA 220 SA 230 SPM 01 Penilaian Risiko A Laksanakan prosedur penilaian risiko Perencanaan audit Identifikasi/ nilai risiko kesalahan penyajian material (RMM) dengan memahami entitas Buat strategi audit menyeluruh dan rencana audit Risiko bisnis dan kecurangan, termasuk risiko signifikan; SA 200 Rancang/ implementasi pengendalian intern Nilai RMM di tingkat: 1. Laporan keuangan; 2. Asersi Materialitas; Diskusi tim audit; Strategi audit menyeluruh. SA 230 SA 240 SA 250 SA 260 SA 300 SA 320 SA 402 SA 610 SA

15 A Menanggapi Risiko Aktivitas Tujuan Dokumentasi Referensi Rancangan tanggapan meneyeluruh dan prosedur audit selanjutnya Implementasikan tanggapan terhadap RMM yang dinilai Membuat tanggapan yang tepat terhadap RMM yang dinilai Turunkan risiko audit ke tingkat rendah yang dapat diterima. Mutakhirkan strategi audit menyeluruh Tanggapan keseluruhan Rencana audit yang mengaitkan RMM yang dinilai ke prosedur audit Pekerjaan yang dilaksanakan Temuan audit Supervisi staf Riviu kertas kerja audit. SA 200 SA 230 SA 240 SA 250 SA 260 SA 300 SA 320 SA 402 SA 610 SA 620 Pelaporan Evaluasi bukti audit Implementasikan tanggapan terhadap RMM yang dinilai Tentukan pekerjaan audit tambahan yang diperlukan Turunkan risiko audit ke tingkat rendah yang dapat diterima. Mutakhirkan strategi audit menyeluruh Tanggapan keseluruhan Rencana audit yang mengaitkan RMM yang dinilai ke prosedur audit Pekerjaan yang dilaksanakan Temuan audit Supervisi staf Riviu kertas kerja audit. SA 200 SA 230 SA 240 SA 250 SA 260 SA 300 SA 320 SA 402 SA 610 SA

16 16

17 17

18 TANGGAL EFEKTIF SA SA ini berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah: Tanggal 1 Januari 2013 (untuk Emiten), atau Tanggal 1 Januari 2014 (untuk selain Emiten) Penerapan dini dianjurkan untuk entitas selain Emiten. 18

19 Implementasi yang efektif - biaya Penerapan ISA atas audit entitas kecil Metode dan proses audit KAP Peningakatan kapasitas, pelatihan dan pendidikan Pengendalian mutu dan kepatuhan 19

20 1. Hadapi persyaratan ISA. a. Menyelesaikan tahapan penilaian risiko vs langsung melakukan prosedur audit substantif b. Penggunaan pertimbangan profesional dalam penentuan lingkup dan waktu pelaksanaan prosedur sesuai dengan ukuran, kompleksitas dan risiko entitas vs pengisian formulir dan checklist c. Sikap terhadap penerapan ISA: pekerjaan ekstra untuk sekedar patuh vs kesempatan untuk meningkatkan kualitas audit dengan cara efektif biaya. Sumber: Stuart Hartley, FCA 20

21 2. Identifikasi sumber risiko, bukan sekedar dampak yang terjadi. Misal: Dampak risiko salah saji: penilaian persediaan; kelengkapan penjualan; atau keakuratan estimasi. Sumber risiko: Kecenderungan industri yang memburuk atau kerentanan akuntan terhadap kesalahan. 21

22 3. Sediakan waktu untuk perencanaan yang baik. 4. Pahami lingkungan pengendalian. 5. Fokus pada perbaikan berkelanjutan. 6. Komunikasi dua arah dengan manajemen. 22

23 Struktur SA: 1. Pendahuluan 2. Tujuan 3. Definisi 4. Ketentuan Materi Penerapan dan Penjelasan Lain SA mengharuskan auditor untuk menggunakan pertimbangan profesional and memelihara skeptisisme profesional dalam merencanakan dan melaksanakan audit atas laporan keuangan. SA mengharuskan auditor untuk mematuhi ketentuan etika yang relevan, termasuk ketentuan independensi, yang berkaitan dengan perikatan audit atas laporan keuangan. 23

24 SA mengharuskan auditor memperoleh bukti audit yang cukup dan tepat untuk menurunkan risiko audit ke tingkat rendah yang dapat diterima, dan oleh karena itu, memungkinkan auditor untuk menarik kesimpulan wajar yang mendasari opini auditor. Auditor harus mematuhi seluruh SA yang relevan dengan audit Auditor harus memiliki suatu pemahaman tentang keseluruhan isi suatu SA, termasuk materi penerapan dan penjelasan lain. Auditor tidak diperkenankan untuk menyatakan kepatuhannya terhadap SA dalam laporan auditor kecuali auditor telah mematuhi ketentuan SA 200 dan SA lain yang relevan 24

25 a. Dokumentasi audit b. Audit atas estimasi akuntansi c. Evaluasi atas kesalahan penyajian d. Penggunaan pekerjaan pakar auditor e. Audit atas pihak berelasi f. Komunikasi dengan Pihak yang Bertanggung Jawab atas Tata Kelola g. Audit atas laporan keuangan grup 25

26 SA mencakup berbagai ketentuan tambahan dokumentasi Prinsip yang mendasari untuk menentukan luasnya dokumentasi audit untuk memungkinkan bagi seorang auditor yang berpengalaman dan tidak mempunyai hubungan dengan audit untuk dapat memahami: a. Sifat, saat, dan luas prosedur audit yang dilaksanakan untuk mematuhi SA dan ketentuan lainnya b. Hasil dari pelaksanaan prosedur tersebut dan bukti yang didapat c. Hal-hal signifikan yang timbul selama audit, kesimpulan atas hal tersebut, pertimbangan profesional yang dibuat untuk mencapai kesimpulan tersebut 26

27 Fokus tambahan estimasi signifikan, estimasi dengan ketidakpastian estimasi yang tinggi a. Mengevaluasi asumsi alternatif atau hasil yang dipertimbangkan oleh manajemen b. Mengevaluasi kewajaran asumsi yang signifikan c. Menilai pertimbangan manajemen dan keputusan dalam membuat estimasi untuk melihat adanya indikator dari keberpihakan manajemen (management bias) 27

28 Fokus tambahan pengevaluasian (1) dampak dari kesalahan penyajian yang diidentifikasi selama audit dan (2) kesalahan penyajian yang tidak dikoreksi a. Menentukan apakah strategi dan perencanaan audit secara keseluruhan perlu direvisi dengan adanya kesalahan penyajian yang diidentifikasi b. Meminta manajemen untuk mengoreksi seluruh kesalahan penyajian yang diidentifikasi c. Jika manajemen menolak, memahami alasannya dan dengan mempertimbangkan alasan tersebut, auditor mengevaluasi apakah telah terjadi kesalahan yang material terhadap laporan keuangan secara keseluruhan 28

29 Fokus tambahan Pakar manajemen dan pakar auditor Auditor diharuskan untuk memperoleh pemahaman bidang keahlian pakar, untuk menentukan ruang lingkup dari pekerjaan pakar, untuk mengevaluasi hasil dari pekerjaan tersebut Auditor harus mengevaluasi kompetensi, kapabilitas dan objektivitas pakar Sifat, saat dan luas prosedur tergantung pada : a. Signifikansi atas hal-hal yang berkaitan dengan pekerjaan pakar b. Pengalaman auditor tentang pekerjaan sebelumnya yang dilakukan oleh pakar tersebut c. Dalam hal pakar auditor, apakah pakar tersebut menjadi subjek kebijakan dan prosedur pengendalian mutu firm auditor 29

30 Fokus tambahan transaksi dengan pihak berelasi yang signifikan, pihak dengan pengaruh yang dominan, transaksi di luar kegiatan normal entitas Auditor diharuskan untuk waspada terhadap risiko kesalahan penyajian material yang disebabkan oleh kecurangan Auditor harus memahami rasional bisnis atas transaksi signifikan dan apakah transaksi tersebut telah diotorisasi dan disetujui degan tepat Auditor harus mengevaluasi apakah hubungan dan transaksi dengan pihak berelasi telah dicatat dan diungkapkan pada laporan keuangan secara tepat. 30

31 Fokus tambahan pada komunikasi dua arah antara auditor dan pihak yang bertanggung jawab atas tata kelola Auditor sekarang diharuskan untuk menilai keefektifan dan ketepatan proses komunikasi dua arah dan menentukan dampaknya terhadap penilaian risiko auditor SA mencakup keharusan untuk mengomunikasikan halhal khusus ke pihak yang bertanggung Jawab atas tata Kelola 31

32 Prinsip-prinsip dasar Rekan perikatan grup bertanggung jawab atas pengarahan, pensupervisian, dan pelaksanaan perikatan audit grup sesuai dengan standar profesional dan ketentuan peraturan perundang-undangan yang berlaku Rekan perikatan audit tidak dapat mengandalkan auditor komponen. Rekan Perikatan audit atau firm rekan perikatan grup bertanggung jawab atas opini audit grup Laporan auditor atas laporan keuangan grup tidak boleh mengacu ke auditor komponen, kecuali jika diharuskan oleh peraturan perundang-undangan untuk memasukkan pengacuan tersebut 32

33 SA mengenai audit grup mencakup penentuan tipe pekerjaan yang harus dilakukan atas informasi keuangan komponen 33

34 Areas yang memerlukan pekerjaan tambahan Materialitas komponen ditetapkan lebih rendah dari materialitas bagi laporan keuangan grup secara keseluruhan Auditor grup dilibatkan dalam menentukan tingkat materialitas komponen Auditor grup dilibatkan dalam penilaian risiko auditor komponen untuk mengidentifikasi risiko kesalahan penyajian material yang signifikan dalam laporan keuangan grup Auditor grup harus mengevaluasi ketepatan prosedur audit lebih lanjut yang harus dilaksanakan untuk merepons risiko kesalahan penyajian material yang signifikan yang telah diidentifikasi dalam laporan keuangan grup 34

35 Skeptisisme profesional: suatu sikap yang mencakup suatu pikiran yang selalu mempertanyakan, waspada terhadap kondisi yang dapat mengindikasikan kemungkinan kesalahan penyajian, baik yang disebabkan oleh kecurangan maupun kesalahan, dan suatu penilaian penting atas bukti audit Auditor harus merencanakan dan melaksanakan audit dengan skeptisisme profesional mengingat kondisi tertentu dapat saja terjadi yang menyebabkan laporan keuangan mengandung kesalahan penyajian material Sebagai suatu sikap, skeptisisme profesional secara fundamental merupakan suatu pikiran. Pikiran yang skeptikal mendorong perilaku auditor untuk mengadopsi suatu sikap mempertanyakan ketika mempertimbangkan keandalan informasi dan membuat kesimpulan 35

36 Skeptisisme profesional mempunyai peranan penting dalam audit dan merupakan bagian yang integral dari kemampuan yang perlu dimiliki oleh seorang auditor. Sangat terkait dengan pertimbangan profesional Skeptisisme profesional dan pertimbangan profesional kedua-duanya penting dalam melaksanakan audit secara tepat dan merupakan kunci dari audit dengan kualitas yang baik 36

37 Skeptisisme profesional memfasilitasi pelaksanaan pertimbangan profesional oleh auditor secara tepat, terutama dalam membuat keputusan tentang: a. Sifat, saat, dan luas prosedur audit b. Evaluasi tentang apakah bukti audit yang cukup dan tepat telah diperoleh c. Evaluasi tentang pertimbangan manajemen dalam menerapkan kerangka pelaporan keuangan yang berlaku bagi entitas d. Penarikan kesimpulan berdasarkan bukti audit yang diperoleh 37

38 38

39 39

40 40

41 41

42 42

43 43

44 44

45 45

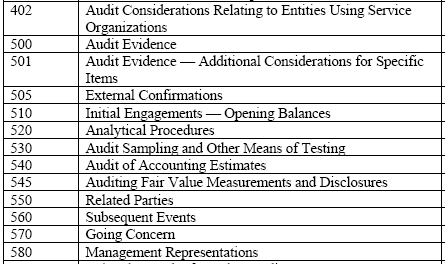

46 Topics ISA Reference 1. Ethics, ISAs, and Quality Control ISQC 1, 200, Risk-Based Audit- Overview Multiple 3. Internal Control- Purpose and Components Financial Statement Assertions Materiality and Audit Risk Risk Assessment Procedures 240, Responding to Assessed Risks 240, 300, 330, Further Audit Procedures 330, 505, Accounting Estimates Related Parties

47 Topics 11. Subsequent Events Going Concern 570 ISA Reference 13. Audit Documentation ISQC 1, 220, 230, 240, 300, 315, Summary of Other ISA Requirements 250, 402, 501, 510, 600, 610, 620, Forming an Opinion on Financial Statements

48 48

49 49

50 50

51 51

52 52

53 53

54 Diskusi dan Tanya Jawab Thank you 54

SISTEM PENGENDALIAN MUTU DALAM KANTOR JASA AKUNTANSI

SISTEM PENGENDALIAN MUTU DALAM KANTOR JASA AKUNTANSI Tia Adityasih Dewan Pengurus Nasional IAI Prospek Industri dan Peningkatan Mutu Kantor Jasa Akuntansi Kementerian Keuangan Jakarta 16.01.2017 Akuntan

SISTEM PENGENDALIAN MUTU DALAM KANTOR JASA AKUNTANSI Tia Adityasih Dewan Pengurus Nasional IAI Prospek Industri dan Peningkatan Mutu Kantor Jasa Akuntansi Kementerian Keuangan Jakarta 16.01.2017 Akuntan

Update Perkembangan Standar Profesional Akuntan Publik

INSTITUT AKUNTAN PUBLIK INDONESIA (Indonesian Institute of Certified Public Accountants) Update Perkembangan Standar Profesional Akuntan Publik Simposium Nasional Akuntansi Bandar Lampung, 26 Agustus 2016

INSTITUT AKUNTAN PUBLIK INDONESIA (Indonesian Institute of Certified Public Accountants) Update Perkembangan Standar Profesional Akuntan Publik Simposium Nasional Akuntansi Bandar Lampung, 26 Agustus 2016

Standar Audit SA 220. Pengendalian Mutu untuk Audit atas Laporan Keuangan

SA 0 Pengendalian Mutu untuk Audit atas Laporan Keuangan SA Paket 00.indb //0 :0: AM STANDAR AUDIT 0 Pengendalian mutu untuk audit atas laporan keuangan (Berlaku efektif untuk audit atas laporan keuangan

SA 0 Pengendalian Mutu untuk Audit atas Laporan Keuangan SA Paket 00.indb //0 :0: AM STANDAR AUDIT 0 Pengendalian mutu untuk audit atas laporan keuangan (Berlaku efektif untuk audit atas laporan keuangan

SILABUS MATA AJAR AUDITING DAN ATESTASI 3 SKS

SILABUS MATA AJAR AUDITING DAN ATESTASI 3 SKS Deskripsi dan Tujuan Mata ajaran ini diberikan untuk membekali peserta didik dengan pendalaman pengetahuan dan kemampuan untuk menerapkan standar auditing,

SILABUS MATA AJAR AUDITING DAN ATESTASI 3 SKS Deskripsi dan Tujuan Mata ajaran ini diberikan untuk membekali peserta didik dengan pendalaman pengetahuan dan kemampuan untuk menerapkan standar auditing,

SKEPTISISME PROFESIONAL DALAM SUATU AUDIT ATAS LAPORAN KEUANGAN

PERTANYAAN DAN JAWABAN TJ 02 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA SKEPTISISME PROFESIONAL DALAM SUATU AUDIT ATAS LAPORAN KEUANGAN KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI INSTITUT AKUNTAN PUBLIK

PERTANYAAN DAN JAWABAN TJ 02 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA SKEPTISISME PROFESIONAL DALAM SUATU AUDIT ATAS LAPORAN KEUANGAN KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI INSTITUT AKUNTAN PUBLIK

Perbedaan Standar Auditing Baru dan Standar Auditing Lama Lembaga standar internasional ISO telah menerbitkan standar audit terbaru ISO 19011:2011,

Perbedaan Standar Auditing Baru dan Standar Auditing Lama Lembaga standar internasional ISO telah menerbitkan standar audit terbaru ISO 19011:2011, Guidelines for auditing management systems. Standar ISO

Perbedaan Standar Auditing Baru dan Standar Auditing Lama Lembaga standar internasional ISO telah menerbitkan standar audit terbaru ISO 19011:2011, Guidelines for auditing management systems. Standar ISO

Standar Audit SA 300. Perencanaan Suatu Audit atas Laporan Keuangan

SA 00 Perencanaan Suatu Audit atas Laporan Keuangan SA Paket 00.indb //0 ::0 AM STANDAR AUDIT 00 PERENCANAAN SUATU AUDIT ATAS LAPORAN KEUANGAN (Berlaku efektif untuk audit atas laporan keuangan untuk periode

SA 00 Perencanaan Suatu Audit atas Laporan Keuangan SA Paket 00.indb //0 ::0 AM STANDAR AUDIT 00 PERENCANAAN SUATU AUDIT ATAS LAPORAN KEUANGAN (Berlaku efektif untuk audit atas laporan keuangan untuk periode

Program Studi Magister Akuntansi Fakultas Ekonomi Universitas Widyatama SILABUS, SAP MATA KULIAH AUDIT DAN ATESTASI 3 SKS

SILABUS/SAP Tgl. Berlaku : Mei 2012 Versi/Revisi : 01/00 Tgl. Revisi : - Kode Dok.: FRM-01 SILABUS, SAP MATA KULIAH AUDIT DAN ATESTASI 3 SKS Deskripsi dan tujuan mata kuliah Mata ajaran ini diberikan untuk

SILABUS/SAP Tgl. Berlaku : Mei 2012 Versi/Revisi : 01/00 Tgl. Revisi : - Kode Dok.: FRM-01 SILABUS, SAP MATA KULIAH AUDIT DAN ATESTASI 3 SKS Deskripsi dan tujuan mata kuliah Mata ajaran ini diberikan untuk

Standar Audit SA 230. Dokumentasi Audit

SA 0 Dokumentasi Audit SA Paket 00.indb STANDAR AUDIT 0 DOKUMENTASI AUDIT (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk Emiten),

SA 0 Dokumentasi Audit SA Paket 00.indb STANDAR AUDIT 0 DOKUMENTASI AUDIT (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk Emiten),

STANDAR PERIKATAN AUDIT

EXPOSURE DRAFT EXPOSURE DRAFT STANDAR PERIKATAN AUDIT ( SPA ) 300 PERENCANAAN SUATU AUDIT ATAS LAPORAN KEUANGAN Exposure draft ini diterbitkan oleh Dewan Standar Profesi Institut Akuntan Publik Indonesia

EXPOSURE DRAFT EXPOSURE DRAFT STANDAR PERIKATAN AUDIT ( SPA ) 300 PERENCANAAN SUATU AUDIT ATAS LAPORAN KEUANGAN Exposure draft ini diterbitkan oleh Dewan Standar Profesi Institut Akuntan Publik Indonesia

ADOPSI DAN IMPLEMENTASI ISA DI INDONESIA

ADOPSI DAN IMPLEMENTASI ISA DI INDONESIA BANDI 11/18/2016 bandi.staff.fe.uns.ac.id 1 Learning Objective 1. Apa SPAP, ISA? 2. Bagaimana penyebaran SPAP adopsian ISA 3. Apa perbedaan utama isi ISA dengan

ADOPSI DAN IMPLEMENTASI ISA DI INDONESIA BANDI 11/18/2016 bandi.staff.fe.uns.ac.id 1 Learning Objective 1. Apa SPAP, ISA? 2. Bagaimana penyebaran SPAP adopsian ISA 3. Apa perbedaan utama isi ISA dengan

Standar Audit SA 620. Penggunaan Pekerjaan Pakar Auditor

SA 0 Penggunaan Pekerjaan Pakar Auditor SA Paket 00.indb //0 :: AM STANDAR AUDIT 0 penggunaan PEKERJAAN PAKAR AUDITOR (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada

SA 0 Penggunaan Pekerjaan Pakar Auditor SA Paket 00.indb //0 :: AM STANDAR AUDIT 0 penggunaan PEKERJAAN PAKAR AUDITOR (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada

Penerapan SA Berbasis ISA Secara Proporsional. Sesuai Ukuran dan Kompleksitas Suatu Entitas KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI

TANYA DAN JAWAB TJ 01 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA Penerapan SA Berbasis ISA Secara Proporsional Sesuai Ukuran dan Kompleksitas Suatu Entitas KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI

TANYA DAN JAWAB TJ 01 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA Penerapan SA Berbasis ISA Secara Proporsional Sesuai Ukuran dan Kompleksitas Suatu Entitas KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI

IAPI INSTITUT AKUNTAN PUBLIK INDONESIA

PERTANYAAN DAN JAWABAN 01 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA Penerapan Berbasis I Secara Proposional Sesuai Ukuran Kompleksitas Suatu Entitas KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI INSTITUT

PERTANYAAN DAN JAWABAN 01 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA Penerapan Berbasis I Secara Proposional Sesuai Ukuran Kompleksitas Suatu Entitas KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI INSTITUT

BAB I PENDAHULUAN. masih ada pihak lain yang membutuhkan informasi laporan keuangan seperti

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan yang disajikan oleh manajemen perusahaan berisi informasi penting yang akan digunakan berbagai pihak. Selain pihak internal perusahaan, masih ada

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan yang disajikan oleh manajemen perusahaan berisi informasi penting yang akan digunakan berbagai pihak. Selain pihak internal perusahaan, masih ada

Auditing 1. I Nyoman Darmayasa, SE., M.Ak., MM., Ak., BKP., CPMA., CPHR., CA. Politeknik Negeri Bali

Auditing 1 I Nyoman Darmayasa, SE., M.Ak., MM., Ak., BKP., CPMA., CPHR., CA. Politeknik Negeri Bali 2013 Satuan Acara Pengajaran (SAP) Chapter Materi Meeting I Pemeriksaan Akuntansi (Auditing) dan Profesi

Auditing 1 I Nyoman Darmayasa, SE., M.Ak., MM., Ak., BKP., CPMA., CPHR., CA. Politeknik Negeri Bali 2013 Satuan Acara Pengajaran (SAP) Chapter Materi Meeting I Pemeriksaan Akuntansi (Auditing) dan Profesi

IAPI INSTITUT AKUNTAN PUBLIK INDONESIA PENERAPAN SPM 1 SECARA PROPORSIONAL SESUAI KARAKTERISTIK OPERASI DAN BESAR KECILNYA KANTOR AKUNTAN PUBLIK

PERTANYAAN DAN JAWABAN TJ 03 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA PENERAPAN SPM 1 SECARA PROPORSIONAL SESUAI KARAKTERISTIK OPERASI DAN BESAR KECILNYA KANTOR AKUNTAN PUBLIK KOMITE ASISTENSI DAN IMPLEMENTASI

PERTANYAAN DAN JAWABAN TJ 03 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA PENERAPAN SPM 1 SECARA PROPORSIONAL SESUAI KARAKTERISTIK OPERASI DAN BESAR KECILNYA KANTOR AKUNTAN PUBLIK KOMITE ASISTENSI DAN IMPLEMENTASI

OUTLINE. 1. Pendahuluan. 2. Kode Etik Akuntan Profesional

2 OUTLINE 1. Pendahuluan 2. Kode Etik Akuntan Profesional 3 PENDAHULUAN LATAR BELAKANG Pemuktahiran Kode Etik IAI Kode Etik IAI 1998 Keputusan Menteri Keuangan No. 263/KMK.01/2014 tentang Penetapan IAI

2 OUTLINE 1. Pendahuluan 2. Kode Etik Akuntan Profesional 3 PENDAHULUAN LATAR BELAKANG Pemuktahiran Kode Etik IAI Kode Etik IAI 1998 Keputusan Menteri Keuangan No. 263/KMK.01/2014 tentang Penetapan IAI

AUDITING II. Prinsip-prinsip Umum ISA

AUDITING II Prinsip-prinsip Umum ISA Disusun oleh : 1. Bella Dwi S. (13080694015) 2. Sufiah (13080694027) 3. Anang Wahyu S. (13080694061) 4. Bayu Saputro U. (13080694095) 5. Shinta Desyderia F. (13080694105)

AUDITING II Prinsip-prinsip Umum ISA Disusun oleh : 1. Bella Dwi S. (13080694015) 2. Sufiah (13080694027) 3. Anang Wahyu S. (13080694061) 4. Bayu Saputro U. (13080694095) 5. Shinta Desyderia F. (13080694105)

MAKALAH STANDAR UMUM AUDIT. Disusun oleh Kelompok 3: Arini Yogi Hady

MAKALAH STANDAR UMUM AUDIT Disusun oleh Kelompok 3: Arini Yogi Hady PROGRAM PASCASARJANA MAGISTER AKUNTANSI UNIVERSITAS MUSLIM INDONESIA MAKASSAR 2016 PENDAHULUAN Dimulai dari sebuah perusahaan yang baru

MAKALAH STANDAR UMUM AUDIT Disusun oleh Kelompok 3: Arini Yogi Hady PROGRAM PASCASARJANA MAGISTER AKUNTANSI UNIVERSITAS MUSLIM INDONESIA MAKASSAR 2016 PENDAHULUAN Dimulai dari sebuah perusahaan yang baru

SPR Reviu atas Informasi Keuangan Interim yang Dilaksanakan oleh Auditor Independen Entitas

SPR 0 Reviu atas Informasi Keuangan Interim yang Dilaksanakan oleh Auditor Independen Entitas SA Paket 000.indb //0 0:: AM STANDAR PERIKATAN REVIU 0 REVIU ATAS INFORMASI KEUANGAN INTERIM YANG DILAKSANAKAN

SPR 0 Reviu atas Informasi Keuangan Interim yang Dilaksanakan oleh Auditor Independen Entitas SA Paket 000.indb //0 0:: AM STANDAR PERIKATAN REVIU 0 REVIU ATAS INFORMASI KEUANGAN INTERIM YANG DILAKSANAKAN

INTERNATIONAL STANDARD ON AUDITING 610 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL

INTERNATIONAL STANDARD ON AUDITING 610 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL Disusun untuk Memenuhi Tugas Mata Kuliah Auditing dan Atestasi Oleh : Robert Renovan (NIM. 2015250974) Yoga Pradana (NIM. 2015250975)

INTERNATIONAL STANDARD ON AUDITING 610 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL Disusun untuk Memenuhi Tugas Mata Kuliah Auditing dan Atestasi Oleh : Robert Renovan (NIM. 2015250974) Yoga Pradana (NIM. 2015250975)

Menyelesaikan Tahap Penilaian Risiko Tugas Matakuliah Auditing 1. Oleh : Nama : I anatun Nikmah NIM :

Menyelesaikan Tahap Penilaian Risiko Tugas Matakuliah Auditing 1 Oleh : Nama : I anatun Nikmah NIM : 140810301062 Program Studi Akuntansi Fakultas Ekonomi Universitas Jember 2016 PENDAHULUAN : Tahap penyelesaian

Menyelesaikan Tahap Penilaian Risiko Tugas Matakuliah Auditing 1 Oleh : Nama : I anatun Nikmah NIM : 140810301062 Program Studi Akuntansi Fakultas Ekonomi Universitas Jember 2016 PENDAHULUAN : Tahap penyelesaian

PROSES AUDIT TAHAP 3 : REPORTING. Agustinus Harries

PROSES AUDIT TAHAP 3 : REPORTING Agustinus Harries 2011130139 PENGERTIAN DAN TUJUAN AUDIT Audit Menurut Alvin A. Arens Auditing is the accumulation and evaluation of evidence about information to determine

PROSES AUDIT TAHAP 3 : REPORTING Agustinus Harries 2011130139 PENGERTIAN DAN TUJUAN AUDIT Audit Menurut Alvin A. Arens Auditing is the accumulation and evaluation of evidence about information to determine

PERENCANAAN PEMERIKSAAN

PERENCANAAN PEMERIKSAAN PERENCANAAN SA yang berlaku umum mengenai pekerjaan lapangan yang pertama mengharuskan dilakukannya perencanaan yang memadai. Auditor harus melakukan perencanaan kerja yang memadai

PERENCANAAN PEMERIKSAAN PERENCANAAN SA yang berlaku umum mengenai pekerjaan lapangan yang pertama mengharuskan dilakukannya perencanaan yang memadai. Auditor harus melakukan perencanaan kerja yang memadai

STANDAR PROFESIONAL AKUNTAN PUBLIK

Perikatan Atestasi Perikatan Non Atestasi Auditing Atestasi Jasa Akuntansi dan review Jasa Konsultansi Pengendalian Mutu PSA PSAT PSAR PSJK PSPM IPSA IPSAT IPSAR IPSJK IPSPM STANDAR PROFESIONAL AKUNTAN

Perikatan Atestasi Perikatan Non Atestasi Auditing Atestasi Jasa Akuntansi dan review Jasa Konsultansi Pengendalian Mutu PSA PSAT PSAR PSJK PSPM IPSA IPSAT IPSAR IPSJK IPSPM STANDAR PROFESIONAL AKUNTAN

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI KOMPUTER - D3 BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS GUNADARMA

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI KOMPUTER - D3 BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS GUNADARMA Tanggal Penyusunan 15/08/2016 Tanggal revisi 25/02/2017 Fakultas Program D3 Bisnis dan

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI KOMPUTER - D3 BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS GUNADARMA Tanggal Penyusunan 15/08/2016 Tanggal revisi 25/02/2017 Fakultas Program D3 Bisnis dan

Menyongsong Berlakunya Kode Etik Profesi Akuntan Publik yang Baru

Edisi: V/Mei 2009 Menyongsong Berlakunya Kode Etik Profesi Akuntan Publik yang Baru Oleh : Syarief Basir, Ak, CPA, MBA Setelah melalui serangkaian proses yang relatif panjang dan lama, akhirnya pada Agustus

Edisi: V/Mei 2009 Menyongsong Berlakunya Kode Etik Profesi Akuntan Publik yang Baru Oleh : Syarief Basir, Ak, CPA, MBA Setelah melalui serangkaian proses yang relatif panjang dan lama, akhirnya pada Agustus

Standar Audit SA 320. Materialitas dalam Tahap Perencanaan dan Pelaksanaan Audit

SA 0 Materialitas dalam Tahap Perencanaan dan Pelaksanaan Audit SA Paket 00.indb STANDAR AUDIT 0 MATERIALITAS DALAM TAHAP PERENCANAAN DAN PELAKSANAAN AUDIT (Berlaku efektif untuk audit atas laporan keuangan

SA 0 Materialitas dalam Tahap Perencanaan dan Pelaksanaan Audit SA Paket 00.indb STANDAR AUDIT 0 MATERIALITAS DALAM TAHAP PERENCANAAN DAN PELAKSANAAN AUDIT (Berlaku efektif untuk audit atas laporan keuangan

BAB II TINJAUAN PUSTAKA. Pengertian Auditing menurut Arens, A. Alvin, Randal J. Elder, Mark S. Beasley (2010) adalah:

adalah:") BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.2 Auditing 2..2.1 Pengertian Auditing Pengertian Auditing menurut Arens, A. Alvin, Randal J. Elder, Mark S. Beasley (2010) adalah: Auditing adalah pengumpulan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.2 Auditing 2..2.1 Pengertian Auditing Pengertian Auditing menurut Arens, A. Alvin, Randal J. Elder, Mark S. Beasley (2010) adalah: Auditing adalah pengumpulan

Buku Wajib: Standar Profesional Akuntan Publik, 2007, Ikatan Akuntan Indonesia

Buku Wajib: Standar Profesional Akuntan Publik, 2007, Ikatan Akuntan Indonesia 1 Materi Perkuliahan 1 Auditing dan Profesi Akuntan Publik 2 Audit Laporan Keuangan dan Tanggungjawab Auditor 3 Etika Profesi

Buku Wajib: Standar Profesional Akuntan Publik, 2007, Ikatan Akuntan Indonesia 1 Materi Perkuliahan 1 Auditing dan Profesi Akuntan Publik 2 Audit Laporan Keuangan dan Tanggungjawab Auditor 3 Etika Profesi

BAB I PENDAHULUAN. kinerjanya agar dapat menghasilkan produk audit yang dapat diandalkan bagi pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Semakin meluasnya kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap independen, menuntut profesi akuntan publik untuk meningkatkan kinerjanya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Semakin meluasnya kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap independen, menuntut profesi akuntan publik untuk meningkatkan kinerjanya

Standar Audit SA 450. Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit

SA 0 Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit SA Paket 00.indb STANDAR AUDIT 0 PENGEVALUASIAN ATAS KESALAHAN PENYAJIAN YANG DIIDENTIFIKASI SELAMA AUDIT (Berlaku efektif

SA 0 Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit SA Paket 00.indb STANDAR AUDIT 0 PENGEVALUASIAN ATAS KESALAHAN PENYAJIAN YANG DIIDENTIFIKASI SELAMA AUDIT (Berlaku efektif

AUDIT I. The Audit Standars Setting Proces. Afly Yessie, SE, Msi, Ak, CA. Modul ke: Fakultas EKONOMI DAN BISNIS. Program Studi AKUNTANSI

AUDIT I Modul ke: The Audit Standars Setting Proces Fakultas EKONOMI DAN BISNIS Afly Yessie, SE, Msi, Ak, CA Program Studi AKUNTANSI PENGERTIAN STANDAR AUDITING Standard Auditing adalah Landasan konseptual

AUDIT I Modul ke: The Audit Standars Setting Proces Fakultas EKONOMI DAN BISNIS Afly Yessie, SE, Msi, Ak, CA Program Studi AKUNTANSI PENGERTIAN STANDAR AUDITING Standard Auditing adalah Landasan konseptual

Jenis jenis audit Tujuan

Jenis jenis audit Tujuan Audit Laporan Keuangan (Financial Statement Audit) Perencanaan Audit Pengujian :- Pengendalian Intern - Prosedur analitis Pengujian Substantif atas - Transaksi - Saldo Hasil Pemeriksaan

Jenis jenis audit Tujuan Audit Laporan Keuangan (Financial Statement Audit) Perencanaan Audit Pengujian :- Pengendalian Intern - Prosedur analitis Pengujian Substantif atas - Transaksi - Saldo Hasil Pemeriksaan

Standar Audit SA 250. Pertimbangan atas Peraturan Perundang-Undangan dalam Audit atas Laporan Keuangan

SA 0 Pertimbangan atas Peraturan Perundang-Undangan dalam Audit atas Laporan Keuangan SA Paket 00.indb STANDAR AUDIT 0 PERTIMBANGAN ATAS PERATURAN PERUNDANG- UNDANGAN DALAM AUDIT ATAS LAPORAN KEUANGAN

SA 0 Pertimbangan atas Peraturan Perundang-Undangan dalam Audit atas Laporan Keuangan SA Paket 00.indb STANDAR AUDIT 0 PERTIMBANGAN ATAS PERATURAN PERUNDANG- UNDANGAN DALAM AUDIT ATAS LAPORAN KEUANGAN

2.1 Standar Audit 200 ( Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit )

") 2.1 Standar Audit 200 ( Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit ) Standar Audit ini mengatur tanggung jawab keseluruhan auditor independen ketika melaksanakan

2.1 Standar Audit 200 ( Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit ) Standar Audit ini mengatur tanggung jawab keseluruhan auditor independen ketika melaksanakan

BAB I PENDAHULUAN Latar Belakang

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan audit merupakan sarana atau media yang digunakan untuk menyampaikan informasi mengenai kewajaran penyusunan laporan keuangan suatu perusahaan kepada para pengguna

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan audit merupakan sarana atau media yang digunakan untuk menyampaikan informasi mengenai kewajaran penyusunan laporan keuangan suatu perusahaan kepada para pengguna

BAB 1 PROFESI AUDITING

PERTANYAAN TINJAUAN BAB 1 PROFESI AUDITING 1-1 (Tujuan 1-5) Jelaskan hubungan antara jasa audit, jasa atestasi, dan jasa assurance, serta berikan contoh masing-masingnya. Jasa Assurance adalah jasa professional

PERTANYAAN TINJAUAN BAB 1 PROFESI AUDITING 1-1 (Tujuan 1-5) Jelaskan hubungan antara jasa audit, jasa atestasi, dan jasa assurance, serta berikan contoh masing-masingnya. Jasa Assurance adalah jasa professional

SINERGITAS ASOSIASI PROFESI DALAM PENGUATAN PROFESIONALISME AKUNTAN DI INDONESIA. Simposium Nasional Akuntansi Bandar Lampung, 25 Agustus 2016

SINERGITAS ASOSIASI PROFESI DALAM PENGUATAN PROFESIONALISME AKUNTAN DI INDONESIA Simposium Nasional Akuntansi Bandar Lampung, 25 Agustus 2016 GRAND DESIGN: IMPROVING AUDIT QUALITY 2 STRATEGI MENINGKATKAN

SINERGITAS ASOSIASI PROFESI DALAM PENGUATAN PROFESIONALISME AKUNTAN DI INDONESIA Simposium Nasional Akuntansi Bandar Lampung, 25 Agustus 2016 GRAND DESIGN: IMPROVING AUDIT QUALITY 2 STRATEGI MENINGKATKAN

EXPOSURE DRAFT EXPOSURE DRAFT KERANGKA UNTUK PERIKATAN ASURANS INSTITUT AKUNTAN PUBLIK INDONESIA

EXPOSURE DRAFT EXPOSURE DRAFT KERANGKA UNTUK PERIKATAN ASURANS Exposure draft ini diterbitkan oleh Dewan Standar Profesi Institut Akuntan Publik Indonesia Tanggapan tertulis atas exposure draft ini diharapkan

EXPOSURE DRAFT EXPOSURE DRAFT KERANGKA UNTUK PERIKATAN ASURANS Exposure draft ini diterbitkan oleh Dewan Standar Profesi Institut Akuntan Publik Indonesia Tanggapan tertulis atas exposure draft ini diharapkan

RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT

SA Seksi 312 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam mempertimbangkan risiko dan materialitas pada saat perencanaan

SA Seksi 312 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam mempertimbangkan risiko dan materialitas pada saat perencanaan

Standar Audit (SA) 700. Perumusan suatu Opini dan Pelaporan atas Laporan Keuangan

700. Perumusan suatu Opini dan Pelaporan atas Laporan Keuangan") (SA) 00 Perumusan suatu Opini dan Pelaporan atas Laporan Keuangan SA Paket 00.indb //0 ::0 AM STANDAR AUDIT 00 PERUMUSAN SUATU OPINI DAN PELAPORAN ATAS LAPORAN KEUANGAN (Berlaku efektif untuk audit atas

(SA) 00 Perumusan suatu Opini dan Pelaporan atas Laporan Keuangan SA Paket 00.indb //0 ::0 AM STANDAR AUDIT 00 PERUMUSAN SUATU OPINI DAN PELAPORAN ATAS LAPORAN KEUANGAN (Berlaku efektif untuk audit atas

DAR PROFESIO. NTA PDlll

DAR PROFESIO l NTA PDlll Dafiar lsi Rinci Standar Profesional Akuntan Publ DAFTAR lsi RINCI STANDAR PROFESIONAL AKUNTAN PUBLIK Halaman Daftar lsi Ringkas Standar Profesional Akuntan Publik... iii Daftar

DAR PROFESIO l NTA PDlll Dafiar lsi Rinci Standar Profesional Akuntan Publ DAFTAR lsi RINCI STANDAR PROFESIONAL AKUNTAN PUBLIK Halaman Daftar lsi Ringkas Standar Profesional Akuntan Publik... iii Daftar

BAB I PENDAHULUAN 1. Latar Belakang Penelitian

1 BAB I PENDAHULUAN 1. Latar Belakang Penelitian Perkembangan lingkungan bisnis yang semakin kompetitif menyebabkan peningkatan pesat tuntutan masyarakat atas mutu dan jenis usaha profesi akuntan publik.

1 BAB I PENDAHULUAN 1. Latar Belakang Penelitian Perkembangan lingkungan bisnis yang semakin kompetitif menyebabkan peningkatan pesat tuntutan masyarakat atas mutu dan jenis usaha profesi akuntan publik.

Standar Audit SA 610. Penggunaan Pekerjaan Auditor Internal

SA 0 Penggunaan Pekerjaan Auditor Internal SA Paket 00.indb STANDAR AUDIT 0 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau

SA 0 Penggunaan Pekerjaan Auditor Internal SA Paket 00.indb STANDAR AUDIT 0 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau

Standar Audit SA 402. Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa

SA 0 Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa SA Paket 00.indb //0 0::0 AM STANDAR AUDIT 0 PERTIMBANGAN AUDIT TERKAIT DENGAN ENTITAS YANG MENGGUNAKAN SUATU ORGANISASI

SA 0 Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa SA Paket 00.indb //0 0::0 AM STANDAR AUDIT 0 PERTIMBANGAN AUDIT TERKAIT DENGAN ENTITAS YANG MENGGUNAKAN SUATU ORGANISASI

BAB I PENDAHULUAN. dan kompetitif, bukan hanya dengan perusahaan dalam negeri namun dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan di Indonesia saat ini harus mampu bertahan dalam era globalisasi. Dalam era globalisasi perusahaan harus mengikuti aturan yang berlaku didunia Internasional

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan di Indonesia saat ini harus mampu bertahan dalam era globalisasi. Dalam era globalisasi perusahaan harus mengikuti aturan yang berlaku didunia Internasional

SPR Perikatan untuk Reviu atas Laporan Keuangan

SPR 00 Perikatan untuk Reviu atas Laporan Keuangan SA Paket 000.indb //0 0:: AM STANDAR PERIKATAN REVIU 00 PERIKATAN UNTUK REVIU ATAS LAPORAN KEUANGAN (Berlaku efektif untuk reviu atas laporan keuangan

SPR 00 Perikatan untuk Reviu atas Laporan Keuangan SA Paket 000.indb //0 0:: AM STANDAR PERIKATAN REVIU 00 PERIKATAN UNTUK REVIU ATAS LAPORAN KEUANGAN (Berlaku efektif untuk reviu atas laporan keuangan

BAB I PENDAHULUAN. laporan keuangan yang belum atau tidak diaudit. keuangan yang terjadi akhir-akhir ini. Singgih dan Bawono (2010) menyebutkan

menyebutkan") BAB I PENDAHULUAN A. Latar Belakang Salah satu manfaat dari jasa akuntan publik adalah memberikan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Laporan keuangan yang telah diaudit

BAB I PENDAHULUAN A. Latar Belakang Salah satu manfaat dari jasa akuntan publik adalah memberikan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Laporan keuangan yang telah diaudit

STANDAR AUDITING. SA Seksi 200 : Standar Umum. SA Seksi 300 : Standar Pekerjaan Lapangan. SA Seksi 400 : Standar Pelaporan Pertama, Kedua, & Ketiga

STANDAR AUDITING SA Seksi 200 : Standar Umum SA Seksi 300 : Standar Pekerjaan Lapangan SA Seksi 400 : Standar Pelaporan Pertama, Kedua, & Ketiga SA Seksi 500 : Standar Pelaporan Keempat STANDAR UMUM 1.

STANDAR AUDITING SA Seksi 200 : Standar Umum SA Seksi 300 : Standar Pekerjaan Lapangan SA Seksi 400 : Standar Pelaporan Pertama, Kedua, & Ketiga SA Seksi 500 : Standar Pelaporan Keempat STANDAR UMUM 1.

SPJ 4400: PERIKATAN UNTUK MELAKUKAN PROSEDUR YANG DISEPAKATI ATAS INFORMASI KEUANGAN SPJ 4410: PERIKATAN KOMPILASI

SPJ 4400: PERIKATAN UNTUK MELAKUKAN PROSEDUR YANG DISEPAKATI ATAS INFORMASI KEUANGAN SPJ 4410: PERIKATAN KOMPILASI Semarang, 15 Desember 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait,

SPJ 4400: PERIKATAN UNTUK MELAKUKAN PROSEDUR YANG DISEPAKATI ATAS INFORMASI KEUANGAN SPJ 4410: PERIKATAN KOMPILASI Semarang, 15 Desember 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait,

BAB I PENDAHULUAN. diaudit dapat dihandalkan dan manajemen juga akan mendapat keyakinan dan. melaporkan pelanggaran dalam sistem akuntansi klien.

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam suatu audit atas laporan keuangan, auditor harus berinteraksi dan menjalin hubungan profesional tidak hanya dengan manajemen tetapi juga dengan dewan komisaris

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam suatu audit atas laporan keuangan, auditor harus berinteraksi dan menjalin hubungan profesional tidak hanya dengan manajemen tetapi juga dengan dewan komisaris

PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN

SA Seksi 322 PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber: PSA No. 33 PENDAHULUAN 01 Auditor mempertimbangkan banyak faktor dalam menentukan sifat, saat, dan lingkup

SA Seksi 322 PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber: PSA No. 33 PENDAHULUAN 01 Auditor mempertimbangkan banyak faktor dalam menentukan sifat, saat, dan lingkup

Standar Audit SA 240. Tanggung Jawab Auditor Terkait dengan Kecurangan dalam Suatu Audit atas Laporan Keuangan

SA 0 Tanggung Jawab Auditor Terkait dengan Kecurangan dalam Suatu Audit atas Laporan Keuangan SA Paket 00.indb //0 0:0: AM STANDAR AUDIT 0 TANGGUNG JAWAB AUDITOR TERKAIT DENGAN KECURANGAN DALAM SUATU AUDIT

SA 0 Tanggung Jawab Auditor Terkait dengan Kecurangan dalam Suatu Audit atas Laporan Keuangan SA Paket 00.indb //0 0:0: AM STANDAR AUDIT 0 TANGGUNG JAWAB AUDITOR TERKAIT DENGAN KECURANGAN DALAM SUATU AUDIT

Ch.6 Perencanaan Audit SUCAHYO HERININGSIH, SE., MSI., AK., CA.

Ch.6 Perencanaan Audit SA 300 Perencanaan suatu audit atas LK SA 300 Para 2: Perencanaan audit akan bermanfaat dalam audit atas laporan keuangan dalam beberapa hal: 1. menentukan area yang penting dalam

Ch.6 Perencanaan Audit SA 300 Perencanaan suatu audit atas LK SA 300 Para 2: Perencanaan audit akan bermanfaat dalam audit atas laporan keuangan dalam beberapa hal: 1. menentukan area yang penting dalam

BAB I PENDAHULUAN. A. Latar Belakang. Kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap

BAB I PENDAHULUAN A. Latar Belakang Kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap independen, menuntut profesi akuntan publik untuk meningkatkan kinerjanya agar dapat menghasilkan

BAB I PENDAHULUAN A. Latar Belakang Kebutuhan jasa profesional akuntan publik sebagai pihak yang dianggap independen, menuntut profesi akuntan publik untuk meningkatkan kinerjanya agar dapat menghasilkan

Tinjauan Konseptual Perencanaan Standar Pelaksanaan Tahapan Perencanaan Audit Keuangan Hubungan Asersi Manajemen dengan Tujuan Audit Terinci

Tinjauan Konseptual Perencanaan Standar Pelaksanaan Tahapan Perencanaan Audit Keuangan Hubungan Asersi Manajemen dengan Tujuan Audit Terinci tedi last 09/17 TINJAUAN KONSEPTUAL PERENCANAAN AUDIT Alasan

Tinjauan Konseptual Perencanaan Standar Pelaksanaan Tahapan Perencanaan Audit Keuangan Hubungan Asersi Manajemen dengan Tujuan Audit Terinci tedi last 09/17 TINJAUAN KONSEPTUAL PERENCANAAN AUDIT Alasan

ANALISIS PERBANDINGAN ANTARA AUDIT LAPORAN KEUANGAN BERDASARKAN STANDAR PROFESIONAL AKUNTAN PUBLIK (SPAP) DAN INTERNATIONAL STANDARD ON AUDITING ( ISA

DAN INTERNATIONAL STANDARD ON AUDITING ( ISA") ANALISIS PERBANDINGAN ANTARA AUDIT LAPORAN KEUANGAN BERDASARKAN STANDAR PROFESIONAL AKUNTAN PUBLIK (SPAP) DAN INTERNATIONAL STANDARD ON AUDITING ( ISA ) Riska Merdekawati 1, HariPurnomo 2, Ahmad Mukoffi

ANALISIS PERBANDINGAN ANTARA AUDIT LAPORAN KEUANGAN BERDASARKAN STANDAR PROFESIONAL AKUNTAN PUBLIK (SPAP) DAN INTERNATIONAL STANDARD ON AUDITING ( ISA ) Riska Merdekawati 1, HariPurnomo 2, Ahmad Mukoffi

RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT

Risiko Audit dan Materialitas dalam Pelaksanaan Audit Standar Prof SA Seksi 3 1 2 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi

Risiko Audit dan Materialitas dalam Pelaksanaan Audit Standar Prof SA Seksi 3 1 2 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi

BAB I PENDAHULUAN. Menurut Miller dan Bailey (2001), auditing adalah: An audit

, auditing adalah: An audit") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pihak yang bisa melakukan audit atas laporan keuangan adalah auditor independen atau akuntan publik. Dalam hal ini, akuntan publik berfungsi sebagai pihak

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pihak yang bisa melakukan audit atas laporan keuangan adalah auditor independen atau akuntan publik. Dalam hal ini, akuntan publik berfungsi sebagai pihak

Standar Audit SA 580. Representasi Tertulis

SA 0 Representasi Tertulis SA paket 00.indb //0 0:: AM STANDAR AUDIT 0 REPRESENTASI TERTULIS (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i)

SA 0 Representasi Tertulis SA paket 00.indb //0 0:: AM STANDAR AUDIT 0 REPRESENTASI TERTULIS (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i)

Kerangka untuk Perikatan Asurans

SA Kerangka.indd //0 :: PM Institut Akuntan publik Indonesia Office Eight () Building Lantai Unit I J Sudirman Central Business District (SCBD) Lot Jln. Jend. Sudirman Kav. Senopati Raya, Jakarta 0, Indonesia

SA Kerangka.indd //0 :: PM Institut Akuntan publik Indonesia Office Eight () Building Lantai Unit I J Sudirman Central Business District (SCBD) Lot Jln. Jend. Sudirman Kav. Senopati Raya, Jakarta 0, Indonesia

STANDAR PENGENDALIAN MUTU 1 STANDAR PERIKATAN JASA 4410 PERIKATAN KOMPILASI

EXPOSURE DRAFT STANDAR PENGENDALIAN MUTU STANDAR PERIKATAN JASA 0 PERIKATAN KOMPILASI PENGENDALIAN MUTU BAGI KANTOR JASA AKUNTANSI (KJA) YANG MELAKSANAKAN PERIKATAN SELAIN PERIKATAN ASURANS Exposure Draft

EXPOSURE DRAFT STANDAR PENGENDALIAN MUTU STANDAR PERIKATAN JASA 0 PERIKATAN KOMPILASI PENGENDALIAN MUTU BAGI KANTOR JASA AKUNTANSI (KJA) YANG MELAKSANAKAN PERIKATAN SELAIN PERIKATAN ASURANS Exposure Draft

BAB II TINJAUAN PUSTAKA. Menurut Kamus Besar Bahasa Indonesia Online, yang dimaksud dengan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Implementasi Menurut Kamus Besar Bahasa Indonesia Online, yang dimaksud dengan implementasi adalah sebagai berikut : Pelaksanaan; penerapan. Sedangkan menurut

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Implementasi Menurut Kamus Besar Bahasa Indonesia Online, yang dimaksud dengan implementasi adalah sebagai berikut : Pelaksanaan; penerapan. Sedangkan menurut

BAB 1 PENDAHULUAN. dua kelompok; jasa assurance dan jasa nonassurance. Jasa assurance adalah jasa

BAB 1 PENDAHULUAN 1.1 Latar Belakang Jasa audit akuntan publik dibutuhkan oleh pihak luar perusahaan, hal ini disebabkan karena pihak luar perusahaan memerlukan jasa audit akuntan publik untuk menentukan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Jasa audit akuntan publik dibutuhkan oleh pihak luar perusahaan, hal ini disebabkan karena pihak luar perusahaan memerlukan jasa audit akuntan publik untuk menentukan

Kode Etik Profesi Akuntan Publik

Kode Etik Profesi Akuntan Publik Per Oktober 00 Diterjemahkan (dengan modifikasi) dari Code of Ethics For Professional Accountants yang ditetapkan oleh International Ethics Standards Broad for Accountants

Kode Etik Profesi Akuntan Publik Per Oktober 00 Diterjemahkan (dengan modifikasi) dari Code of Ethics For Professional Accountants yang ditetapkan oleh International Ethics Standards Broad for Accountants

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT - 2 - PEDOMAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT - 2 - PEDOMAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK

Standar Audit SA 550. Pihak Berelasi

SA 0 Pihak Berelasi SA paket 00.indb //0 :: AM STANDAR AUDIT 0 PIHAK BERELASI (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk

SA 0 Pihak Berelasi SA paket 00.indb //0 :: AM STANDAR AUDIT 0 PIHAK BERELASI (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk

TATA CARA VERIFIKASI PENGALAMAN PRAKTIK OLEH IAPI & INFORMASI DOKUMEN YANG DISIAPKAN OLEH PEMOHON

TATA CARA VERIFIKASI PENGALAMAN PRAKTIK OLEH IAPI & INFORMASI DOKUMEN YANG DISIAPKAN OLEH PEMOHON Lampiran I Tata cara verifikasi pengalaman praktik berdasarkan ketentuan dalam Peraturan Asosiasi Nomor

TATA CARA VERIFIKASI PENGALAMAN PRAKTIK OLEH IAPI & INFORMASI DOKUMEN YANG DISIAPKAN OLEH PEMOHON Lampiran I Tata cara verifikasi pengalaman praktik berdasarkan ketentuan dalam Peraturan Asosiasi Nomor

TANGGUNG JAWAB AKUNTAN PUBLIK

TANGGUNG JAWAB AKUNTAN PUBLIK Tujuan Audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan,

TANGGUNG JAWAB AKUNTAN PUBLIK Tujuan Audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan,

BAB II LANDASAN TEORI

10 BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menjelaskan adanya konflik antara manajemen selaku agen dengan pemilik serta entitas lain dalam kontrak (misal

10 BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menjelaskan adanya konflik antara manajemen selaku agen dengan pemilik serta entitas lain dalam kontrak (misal

PANDUAN SISTEM PENGENDALIAN MUTU KANTOR JASA AKUNTANSI

PANDUAN SISTEM PENGENDALIAN MUTU KANTOR JASA AKUNTANSI Kompartemen Kantor Jasa Akuntansi Oleh Feroza Ranti Ketua Bidang Peningkatan Kompetensi & Implementasi IAI Kompartemen Akuntan Kantor Jasa Akuntansi

PANDUAN SISTEM PENGENDALIAN MUTU KANTOR JASA AKUNTANSI Kompartemen Kantor Jasa Akuntansi Oleh Feroza Ranti Ketua Bidang Peningkatan Kompetensi & Implementasi IAI Kompartemen Akuntan Kantor Jasa Akuntansi

BAB I PENDAHULUAN. penilai yang bebas terhadap seluruh aktivitas perusahaan.

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan yang disajikan oleh manajemen tersebut perlu diaudit oleh auditor independen (akuntan publik), untuk menghasilkan informasi atau laporan keuangan

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan yang disajikan oleh manajemen tersebut perlu diaudit oleh auditor independen (akuntan publik), untuk menghasilkan informasi atau laporan keuangan

ANALISIS PENERIMAAN PERIKATAN AUDIT PADA KAP HENDRAWINATA EDDY SIDDHARTA & TANZIL JAKARTA. Irene Victoria Go. A. Yanti Ardiarti

ANALISIS PENERIMAAN PERIKATAN AUDIT PADA KAP HENDRAWINATA EDDY SIDDHARTA & TANZIL JAKARTA Irene ictoria Go A. Yanti Ardiarti Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma Jaya Yogyakarta

ANALISIS PENERIMAAN PERIKATAN AUDIT PADA KAP HENDRAWINATA EDDY SIDDHARTA & TANZIL JAKARTA Irene ictoria Go A. Yanti Ardiarti Program Studi Akuntansi, Fakultas Ekonomi, Universitas Atma Jaya Yogyakarta

ABSTRACT. By : Chrisandi Trilaksono. Supervisor: Drs. Zulfikar Ismail, M.Ak., Ak.

ABSTRACT THE EFFECT OF PUBLIC ACCOUNTANT REGULATIONS AND ETHICS CODE OF PUBLIC ACCOUNTANT PROFESSION TO ACCEPTANCE AN AUDIT ENGAGEMENT (Case study on KAP in East Java ) By : Chrisandi Trilaksono Supervisor:

ABSTRACT THE EFFECT OF PUBLIC ACCOUNTANT REGULATIONS AND ETHICS CODE OF PUBLIC ACCOUNTANT PROFESSION TO ACCEPTANCE AN AUDIT ENGAGEMENT (Case study on KAP in East Java ) By : Chrisandi Trilaksono Supervisor:

PERBANAS INSTITUTE JAKARTA

1 PERBANAS INSTITUTE JAKARTA SATUAN ACARA PANGAJARAN (SAP) MATA KULIAH KODE MATA KULIAH : AUDITING : DA40-061 SKS : 3 SKS WAKTU PERTEMUAN : 3 X 50 PERTEMUAN KE : 1 (Pertama) A. TUJUAN 1. Instruksional

1 PERBANAS INSTITUTE JAKARTA SATUAN ACARA PANGAJARAN (SAP) MATA KULIAH KODE MATA KULIAH : AUDITING : DA40-061 SKS : 3 SKS WAKTU PERTEMUAN : 3 X 50 PERTEMUAN KE : 1 (Pertama) A. TUJUAN 1. Instruksional

2.4 KODE ETIK AKUNTAN INDONESIA

40 4. Standar pelaporan Ke-4: Tujuan standar pelaporan adalah untuk mencegah salah tafsir tingkat tanggung jawab yang dipikul oleh akuntan bila namanya dikaitkan dengan laporan keuangan: 01. Seorang akuntan

40 4. Standar pelaporan Ke-4: Tujuan standar pelaporan adalah untuk mencegah salah tafsir tingkat tanggung jawab yang dipikul oleh akuntan bila namanya dikaitkan dengan laporan keuangan: 01. Seorang akuntan

BATASAN, STANDAR, DAN KODE ETIK AUDIT INTERNAL

BATASAN, STANDAR, DAN KODE ETIK AUDIT INTERNAL Latar Belakang Definisi dan Ruang Lingkup Standar Atribut dan Standar Kinerja Kode Etik tedi last 01/17 LATAR BELAKANG. Faktor yang mendorong Manajemen membentuk

BATASAN, STANDAR, DAN KODE ETIK AUDIT INTERNAL Latar Belakang Definisi dan Ruang Lingkup Standar Atribut dan Standar Kinerja Kode Etik tedi last 01/17 LATAR BELAKANG. Faktor yang mendorong Manajemen membentuk

: Tabel Distribusi Kuesioner pada KAP di Jakarta dan Tangerang

Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4 Lampiran 5 Lampiran 6 Lampiran 7 Lampiran 8 Lampiran 9 : Tabel Distribusi Kuesioner pada KAP di Jakarta dan Tangerang : Kuesioner : Hasil Uji Deskriptif : Hasil

Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4 Lampiran 5 Lampiran 6 Lampiran 7 Lampiran 8 Lampiran 9 : Tabel Distribusi Kuesioner pada KAP di Jakarta dan Tangerang : Kuesioner : Hasil Uji Deskriptif : Hasil

BAB I PENDAHULUAN. yang diberikan oleh perusahaan. ISA (International Standard on Auditing) menegaskan

menegaskan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era masa kini banyak bermunculan perusahaan-perusahaan yang sudah go public pada umumnya menginginkan agar laporan keuangan mereka sesuai dengan standar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era masa kini banyak bermunculan perusahaan-perusahaan yang sudah go public pada umumnya menginginkan agar laporan keuangan mereka sesuai dengan standar

Standar Audit SA 500. Bukti Audit

SA 00 Bukti Audit SA paket 00.indb //0 :: AM STANDAR AUDIT 00 BUKTI AUDIT (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk Emiten),

SA 00 Bukti Audit SA paket 00.indb //0 :: AM STANDAR AUDIT 00 BUKTI AUDIT (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk Emiten),

AUDITING 1 (Pemeriksaan Akuntansi 1) Materialitas, dan Risiko. REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK)

Materialitas, dan Risiko. REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK)") Dosen: Christian Ramos K Materialitas, dan Risiko AUDITING 1 (Pemeriksaan Akuntansi 1) REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK) 1 Materialitas 11-2 FASB definisi

Dosen: Christian Ramos K Materialitas, dan Risiko AUDITING 1 (Pemeriksaan Akuntansi 1) REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK) 1 Materialitas 11-2 FASB definisi

IAPI INSTITUT AKUNTAN PUBLIK INDONESIA

PERTANYAAN DAN JAWABAN TJ 04 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA PELAPORAN AUDIT TERKAIT PENERAPAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA

PERTANYAAN DAN JAWABAN TJ 04 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA PELAPORAN AUDIT TERKAIT PENERAPAN PERATURAN MENTERI KEUANGAN NOMOR 11/PMK.010/2011 TENTANG KESEHATAN KEUANGAN USAHA ASURANSI DAN USAHA

BAB I PENDAHULUAN. kode etik profesi. Snoeyenbos et al. (1983) telah menggambarkan ini sebagai

telah menggambarkan ini sebagai") BAB I PENDAHULUAN A. Latar Belakang Profesionalitas seorang akuntan publik ditandai dengan keahlian mereka yang diperoleh melalui pendidikan dan pelatihan, komitmen untuk belajar seumur hidup, pelayanan

BAB I PENDAHULUAN A. Latar Belakang Profesionalitas seorang akuntan publik ditandai dengan keahlian mereka yang diperoleh melalui pendidikan dan pelatihan, komitmen untuk belajar seumur hidup, pelayanan

Standar Audit SA 800. Pertimbangan Khusus Audit atas Laporan Keuangan yang Disusun Sesuai dengan Kerangka Bertujuan Khusus

SA 00 Pertimbangan Khusus Audit atas Laporan Keuangan yang Disusun Sesuai dengan Kerangka Bertujuan Khusus SA Paket 00.indb //0 :: AM STANDAR AUDIT 00 PERTIMBANGAN KHUSUS AUDIT ATAS LAPORAN KEUANGAN YANG

SA 00 Pertimbangan Khusus Audit atas Laporan Keuangan yang Disusun Sesuai dengan Kerangka Bertujuan Khusus SA Paket 00.indb //0 :: AM STANDAR AUDIT 00 PERTIMBANGAN KHUSUS AUDIT ATAS LAPORAN KEUANGAN YANG

BAB I PENDAHULUAN 1 BAB I PENDAHULUAN. keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen entitas

BAB I PENDAHULUAN 1 BAB I PENDAHULUAN 1.1 Latar Belakang Jasa audit mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen

BAB I PENDAHULUAN 1 BAB I PENDAHULUAN 1.1 Latar Belakang Jasa audit mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen

BAB I PENDAHULUAN. dalam bentuk menghindari perilaku menyimpang dalam audit (dysfunctional

BAB I PENDAHULUAN A. Latar Belakang Masalah Perilaku profesional akuntan publik salah satunya diwujudkan dalam bentuk menghindari perilaku menyimpang dalam audit (dysfunctional audit behavior). Perilaku

BAB I PENDAHULUAN A. Latar Belakang Masalah Perilaku profesional akuntan publik salah satunya diwujudkan dalam bentuk menghindari perilaku menyimpang dalam audit (dysfunctional audit behavior). Perilaku

Ignatius Natanael Widjaya Ramot P. Simanjuntak Rutman Lumbantoruan

PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR UNTUK MEMPERTIMBANGKAN TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN (Studi Kasus Pada Kantor Akuntan Publik di Wilayah Jakarta Pusat) Ignatius

PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR UNTUK MEMPERTIMBANGKAN TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN (Studi Kasus Pada Kantor Akuntan Publik di Wilayah Jakarta Pusat) Ignatius

ISU AUDIT TERKAIT ASET DAN LIABILITAS PENGAMPUNAN PAJAK

PERTANYAAN DAN JAWABAN TJ 07 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA ISU AUDIT TERKAIT ASET DAN LIABILITAS PENGAMPUNAN PAJAK KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI INSTITUT AKUNTAN PUBLIK INDONESIA

PERTANYAAN DAN JAWABAN TJ 07 IAPI INSTITUT AKUNTAN PUBLIK INDONESIA ISU AUDIT TERKAIT ASET DAN LIABILITAS PENGAMPUNAN PAJAK KOMITE ASISTENSI DAN IMPLEMENTASI STANDAR PROFESI INSTITUT AKUNTAN PUBLIK INDONESIA

BAB II DASAR TEORI DAN PENGEMBANGAN HIPOTESIS

BAB II DASAR TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Audit 2.1.1. Pengertian Audit Report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, vol. 47) memberikan

BAB II DASAR TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Audit 2.1.1. Pengertian Audit Report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, vol. 47) memberikan

EVALUASI PERENCANAAN AUDIT LAPORAN KEUANGAN PADA KANTOR AKUNTAN PUBLIK ACHMAD, RASYID, HISBULLAH & JERRY (KAP ARHJ)

") EVALUASI PERENCANAAN AUDIT LAPORAN KEUANGAN PADA KANTOR AKUNTAN PUBLIK ACHMAD, RASYID, HISBULLAH & JERRY (KAP ARHJ) Danti Putri Utami Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No. 27 Jakarta Barat

EVALUASI PERENCANAAN AUDIT LAPORAN KEUANGAN PADA KANTOR AKUNTAN PUBLIK ACHMAD, RASYID, HISBULLAH & JERRY (KAP ARHJ) Danti Putri Utami Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No. 27 Jakarta Barat

PEMETAAN PENERAPAN STANDAR AUDIT BERBASIS ISA PADA KANTOR AKUNTAN PUBLIK (KAP) DI DAERAH ISTIMEWA YOGYAKARTA

DI DAERAH ISTIMEWA YOGYAKARTA") MODUS Vol.28 (1): 19-33, 2016 ISSN 0852-1875 PEMETAAN PENERAPAN STANDAR AUDIT BERBASIS ISA PADA KANTOR AKUNTAN PUBLIK (KAP) DI DAERAH ISTIMEWA YOGYAKARTA Caecilia Mesian Anggit Sari Alumnus Fakultas Ekonomi

MODUS Vol.28 (1): 19-33, 2016 ISSN 0852-1875 PEMETAAN PENERAPAN STANDAR AUDIT BERBASIS ISA PADA KANTOR AKUNTAN PUBLIK (KAP) DI DAERAH ISTIMEWA YOGYAKARTA Caecilia Mesian Anggit Sari Alumnus Fakultas Ekonomi

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Auditing 1. Definisi Auditing Kata auditing diambil dari bahasa latin yaitu Audit yang berarti mendengar dan dalam bahasa Indonesia dikenal dengan istilah pemeriksaan akuntan.

6 BAB II LANDASAN TEORI A. Auditing 1. Definisi Auditing Kata auditing diambil dari bahasa latin yaitu Audit yang berarti mendengar dan dalam bahasa Indonesia dikenal dengan istilah pemeriksaan akuntan.

BAB I PENDAHULUAN. Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa. Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan

menyebutkan bahwa Badan Pemeriksa Keuangan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) bertugas

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) bertugas

BAB I PENDAHULUAN. Secara umum auditing adalah suatu proses sistemik untuk memperoleh dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Secara umum auditing adalah suatu proses sistemik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Secara umum auditing adalah suatu proses sistemik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan

BAB I PENDAHULUAN. Meningkatnya pertumbuhan profesi auditor berbanding sejajar dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya pertumbuhan profesi auditor berbanding sejajar dengan meningkatnya pertumbuhan perusahaan dalam bentuk badan hukum di Indonesia. Perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya pertumbuhan profesi auditor berbanding sejajar dengan meningkatnya pertumbuhan perusahaan dalam bentuk badan hukum di Indonesia. Perkembangan

BAB I PENDAHULUAN. 1.1 Latar Belakang. Profesi akuntan publik merupakan salah satu profesi yang dianggap sangat

BAB I PENDAHULUAN 1.1 Latar Belakang Profesi akuntan publik merupakan salah satu profesi yang dianggap sangat penting dalam dunia bisnis. Seorang akuntan publik diharapkan banyak orang untuk dapat meletakkan

BAB I PENDAHULUAN 1.1 Latar Belakang Profesi akuntan publik merupakan salah satu profesi yang dianggap sangat penting dalam dunia bisnis. Seorang akuntan publik diharapkan banyak orang untuk dapat meletakkan

STANDAR INTERNASIONAL PRAKTIK PROFESIONAL AUDIT INTERNAL (STANDAR)

") STANDAR INTERNASIONAL PRAKTIK PROFESIONAL AUDIT INTERNAL (STANDAR) Direvisi: Oktober 2012 Halaman 1 DAFTAR ISI PENDAHULUAN... 4 STANDAR ATRIBUT... 7 1000 - Tujuan, Kewenangan, dan Tanggung Jawab... 7 1010

STANDAR INTERNASIONAL PRAKTIK PROFESIONAL AUDIT INTERNAL (STANDAR) Direvisi: Oktober 2012 Halaman 1 DAFTAR ISI PENDAHULUAN... 4 STANDAR ATRIBUT... 7 1000 - Tujuan, Kewenangan, dan Tanggung Jawab... 7 1010

Standar Audit SA 501. Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan

SA 0 Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan SA paket 00.indb STANDAR AUDIT 0 BUKTI AUDIT PERTIMBANGAN SPESIFIK ATAS UNSUR PILIHAN (Berlaku efektif untuk audit atas laporan keuangan untuk

SA 0 Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan SA paket 00.indb STANDAR AUDIT 0 BUKTI AUDIT PERTIMBANGAN SPESIFIK ATAS UNSUR PILIHAN (Berlaku efektif untuk audit atas laporan keuangan untuk