Laba bersih = laba kotor beban usaha

|

|

|

- Indra Santoso

- 5 tahun lalu

- Tontonan:

Transkripsi

1 Membuat Laporan Keuangan Menurut Kamus Besar Akuntansi, laporan-laporan keuangan (financial statements) adalah laporan-laporan yang berisi informasi tentang kondisi keuangan dari hasil operasi perusahaan pada periode tertentu. Umumnya laporan keuangan terdiri dari neraca, laporan rugi laba, dan laporan perubahan modal/posisi keuangan.laporanlaporan ini ditujukan terutama bagi pembuat keputusan di luar perusahaan, untuk memberikan informasi tentang kondisi keuangan dari suatu perusahaan serta hasil operasi perusahaan tersebut. Berdasarkan standar akuntansi keuangan tahun 2007 ynag berlaku di Indonesia.Laporan keuangan terdiri dari laporan laba rugi, laporan perubahan modal, neraca, dan laporan arus kas. a. Laporan Laba Rugi (statement of income) Laporan laba rugi adalah laporan yang memperlihatkan kemampuan perusahaan dalam menghasilkan keuntungan pada suatu periode akuntansi (satu tahun).laporan ini terdiri dari pendapatan penjualan dan beban usaha. Pendapatan penjualan dikurangi dengan beban usaha akan menghasilkan laba usaha. Laba rugi perusahaan bisa dihitung dengan cara: Laba bersih = laba kotor beban usaha Yang termasuk beban usaha pada perusahaan dagang adalah 1) Beban penjualan, yaitu semua biaya yang berhubungan langsung dengan penjualan. 2) Beban administrasi/umum, yaitu semua biaya tidak langsung dari penjualan. Laba kotor sendiri bisa dihitung dengan cara berikut: Laba kotor = Penjualan bersih Harga pokok penjualan Sementara penjualan bersih bisa dihitung dengan cara berikut: Penjualan bersih = penjualan Retur penjualan dan pengurangan harga potongan penjualan Laporan laba rugi dapat disajikan dalam dua metode, yaitu metode single tep dan metode multiple steps.

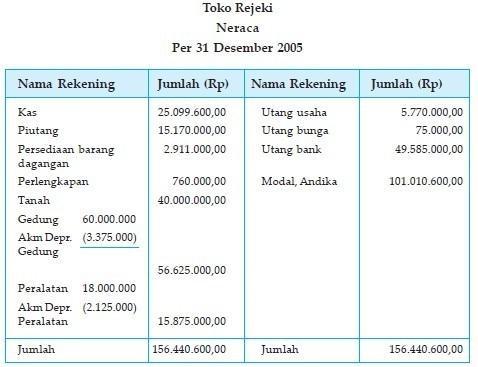

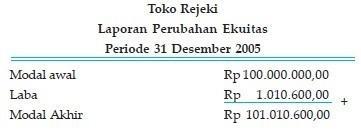

2 1) Metode single step (metode langsung) Pada metode, masing-masing seluruh pendapatan dan ebban dijumlahkan.kemudian dicari selisih dari kedua jumlahnya untuk mengetahui nilai laba atau rugi perusahaan. 2) Metode multiple steps (metode bertahap) Pada penyusunan laporan laba rugi dengan metode multiple steps (metode bertahap, pemdapatan usaha dan pendapatan diluar usaha dipisahkan, demikian pula beban usaha dan beban luar usaha, baru kemudian masingmasing dijumlahkan dan dacari selisihnya agar diperoleh laba atau rugi perusahaan. b. Laporan perubahan modal (statemet of equity) Laporan perubahan modal memperlihatkan perubahan modal pemilik atau laba yang tidak dibagikan dalam sutau periode akuntansi.secara umum, laporan perubahan modal pada perusahaan perseorangan terdiri dari modal, laba, dan prive (pemakaian pribadi). Modal awal periode ditambah laba periode tersebut, dikurangi priveakan menghasilkan modal pada akhir periode. Secara umum, laporan perubahan modal memiliki unsure-unsur sebagai berikut: 1) Modal awal 2) Laba/rugi 3) Pengambilan pribadi (prive) 4) Setoran pribadi 5) Modal akhir c. Neraca (balance sheet) Neraca adalah daftar yang menunjukan posisi sumber daya ynag dimiliki perusahaan serta informasi dari sumber daya tersebut.secara umum, neraca dibagi ke dalam 2 sisi, yaitu sisi aktiva dan sisi pasiva.aktiva merupakan daftar kekayaan perusahaan pada sautu saat tertentu.sedangkan pasiva menjelaskan tentang sumber perolehn harta kekyaan tersebut.sumber kekayaan terdiri dari dua kelompok besar yaitu hutang dan modal. Jumlah aktivadan pasiva dari sebuah neraca harus selalu sama (balance). Penyusutan neraca bisa dilakukan dalam dua bentuk, yaitu bentuk laporan dan bentuk skontro (sebelah menyebelah) d. Laporan arus kas (statement of cash flow) Laporan arus kas adalah laporan yang menunjukan aliran uang yang diterima dan digunakan perusahaan pada suatu periode akuntansi, berikut sumber-sumbernya.

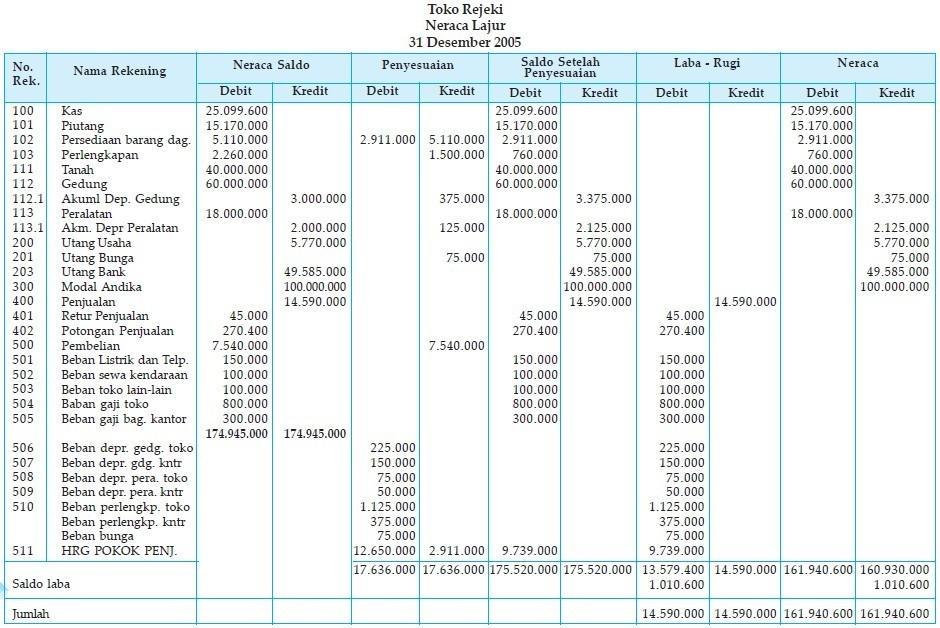

3 Secara umum, aktivitas perusahaan dapat dikelompokkan menjadi tiga aktivitas utama yang berkaitan dengan penyusunan laporan arus kas, yaitu 1) Aktivitas operasi, yaitu aktivitas-aktivitas yang berkaitan dengan upaya perusahaan untuk menghasilkan produk, sekaligus semua cara yang terkait dengan penjualan produk. Semua aktivitas yang berkaitan dengan usaha memperoleh laba dimasukkan dalam kelompok ini. Oleh karena itu, aktivitas operasi, meliputi penjualan produk perusahaan, penerimaan piutang, pendapatan dari sumber diluar usaha utama, pembelian barang dagangan, pembayaran beban usaha lainnya. 2) Aktivitas investasi, yaitu aktivitas yang terkait dengan pembelian dan penjualan harta perusahaan yang dapat menajdi sumber pendapatan perusahaan. Misalnya, pembelian dan penjualan gedung, tanah, mesin, kendaraan, pembelian obligasi/saham perusahaan lain, dan sebagainya. 3) Aktivitas pembiayaan, yaitu semua aktvitas yang berkaitan dengan upaya untuk mendukung operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumber beserta konsekuensinya. Misalnya, penerbitan surat utang, penerbitan obligasi, penerbitan saham baru, pembayaran dividen, pelunasan hutang, dan sebagainya. Secara umum, aktivitas pembiayaan terbagi menjadi dua kelompok besar, yaitu perolehan modal dari pemilik beserta kompensasinya serta perolehan harta dari hutang beserta pembayaran kembali utang yang dipinjam. Contoh Laporan Keuangan Toko Rejeki (Sumber:

4

5

6

7

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

ekonomi Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN B. LAPORAN LABA/RUGI a. Unsur Laporan Laba/Rugi

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

AKUNTANSI & LINGKUNGANNYA. Dasar Akuntansi 1

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

KD 5.7. Menyusun laporan keuangan perusahaan jasa

KD 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan yang memuat

KD 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan yang memuat

Manajemen Keuangan. Analisis Kondisi dan Kinerja Keuangan. YANANTO MIHADI PUTRA, S.E., M.Si. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

Contoh Soal Laporan Keuangan. Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut:

Contoh Soal Laporan Keuangan Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut: Dari data di atas, buatlah: 1. Laporan laba rugi 2. Laporan Perubahan Modal 3.

Contoh Soal Laporan Keuangan Pada tanggal 31 Desember 2010 Perusahaan Jasa Laundry Necis menyajikan data sebagai berikut: Dari data di atas, buatlah: 1. Laporan laba rugi 2. Laporan Perubahan Modal 3.

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

SESI 2. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA.

SESI 2. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA. Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan hubungan antara harta dan sumber sumber harta. 2. Menjelaskan

SESI 2. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA. Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan hubungan antara harta dan sumber sumber harta. 2. Menjelaskan

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4 Laporan Keuangan (Financial Statement) yaitu Laporan yg meliputi

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4 Laporan Keuangan (Financial Statement) yaitu Laporan yg meliputi

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

LAPORAN KEUANGAN. Budi Sulistyo

LAPORAN KEUANGAN Budi Sulistyo LAPORAN KEUANGAN Laporan yang menunjukkan aktivitas perusahaan sehari - hari Laporan yang memberikan informasi tentang kebutuhan dana perusahaan untuk beroperasi Laporan

LAPORAN KEUANGAN Budi Sulistyo LAPORAN KEUANGAN Laporan yang menunjukkan aktivitas perusahaan sehari - hari Laporan yang memberikan informasi tentang kebutuhan dana perusahaan untuk beroperasi Laporan

ekonomi Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN a. Akun Riil

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

PEMISAHAN ANTARA PENDAPATAN USAHA ATAU BIAYA USAHA DENGAN PENDAPATAN ATAU BIAYA DILUAR USAHA

PEMISAHAN ANTARA PENDAPATAN USAHA ATAU BIAYA USAHA DENGAN PENDAPATAN ATAU BIAYA DILUAR USAHA PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK

PEMISAHAN ANTARA PENDAPATAN USAHA ATAU BIAYA USAHA DENGAN PENDAPATAN ATAU BIAYA DILUAR USAHA PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK

BAB II BAHAN RUJUKAN. Laporan keuangan merupakan laporan yang dibuat untuk mengetahui

BAB II BAHAN RUJUKAN Laporan Keuangan Laporan keuangan merupakan laporan yang dibuat untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut pada

BAB II BAHAN RUJUKAN Laporan Keuangan Laporan keuangan merupakan laporan yang dibuat untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut pada

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

pemisahan antara Pendapatan usaha atau biaya usaha dengan pendapatan atau biaya diluar usaha

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4 Laporan Keuangan (Financial Statement) yaitu Laporan yg meliputi

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4 Laporan Keuangan (Financial Statement) yaitu Laporan yg meliputi

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

LAPORAN KEUANGAN & ANALISIS LAPORAN KINERJA KEUANGAN

Modul ke: 02 ROY Fakultas FEB LAPORAN KEUANGAN & ANALISIS LAPORAN KINERJA KEUANGAN BUDIHARJO, SE., M.Ak Program Studi Akuntansi Kinerja Keuangan adalah hasil kegiatan operasi perusahaan yang disajikan

Modul ke: 02 ROY Fakultas FEB LAPORAN KEUANGAN & ANALISIS LAPORAN KINERJA KEUANGAN BUDIHARJO, SE., M.Ak Program Studi Akuntansi Kinerja Keuangan adalah hasil kegiatan operasi perusahaan yang disajikan

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT)

") KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT) Pada Standar Akuntansi Keuangan (SAK) dijelaskan bahwa informasi yang disajikan dalam laporan keuangan suatu perusahaan bersifat umum. Hal ini berarti bahwa

KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT) Pada Standar Akuntansi Keuangan (SAK) dijelaskan bahwa informasi yang disajikan dalam laporan keuangan suatu perusahaan bersifat umum. Hal ini berarti bahwa

BAB II AKUN DAN KODE AKUN

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

GAMBARAN MENGENAI PERGERAKAN DAN KECENDERUNGAN SERTA MEMBERIKAN PETUNJUK YANG BERHARGA DI DALAM RANGKA MEMPREDIKSI MASA DATANG.

LAPORAN KEUANGAN KOMPARATIF LANGKAH AWAL YANG BAIK DALAM MELAKUKAN ANALISIS LAPORAN KEUANGAN ADALAH DENGAN MENYAJIKAN LAPORAN KEUANGAN SECARA KOMPARATIF, MISALNYA UNTUK DUA ATAU TIGA TAHUN ATAU LEBIH.

LAPORAN KEUANGAN KOMPARATIF LANGKAH AWAL YANG BAIK DALAM MELAKUKAN ANALISIS LAPORAN KEUANGAN ADALAH DENGAN MENYAJIKAN LAPORAN KEUANGAN SECARA KOMPARATIF, MISALNYA UNTUK DUA ATAU TIGA TAHUN ATAU LEBIH.

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

PEMAKAI DAN KEBUTUHAN INFORMASI

LAPORAN KEUANGAN Analisa laporan keuangan merupakan suatu proses analisis terhadap laporan keuangan dengan tujuan untuk memberikan tambahan informasi kepada para pemakai laporan keuangan untuk pengambilan

LAPORAN KEUANGAN Analisa laporan keuangan merupakan suatu proses analisis terhadap laporan keuangan dengan tujuan untuk memberikan tambahan informasi kepada para pemakai laporan keuangan untuk pengambilan

DASAR DASAR AKUNTANSI

DASAR DASAR AKUNTANSI 1. DEFINISI DAN BIDANG AKUNTANSI 2. PROSES AKUNTANSI 3. PRINSIP-PRINSIP AKUNTANSI 4. TRANSAKSI KEUANGAN 5. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA 6. LAPORAN KEUANGAN DAN PERSAMAAN

DASAR DASAR AKUNTANSI 1. DEFINISI DAN BIDANG AKUNTANSI 2. PROSES AKUNTANSI 3. PRINSIP-PRINSIP AKUNTANSI 4. TRANSAKSI KEUANGAN 5. HUBUNGAN ANTARA HARTA DAN SUMBER SUMBER HARTA 6. LAPORAN KEUANGAN DAN PERSAMAAN

BAB I PENDAHULUAN. Hal ini karena neraca berisi mengenai harta kekayaan yang dimiliki oleh

BAB I PENDAHULUAN A. Latar belakang Neraca merupakan salah satu dari laporan keuangan yang paling penting. Hal ini karena neraca berisi mengenai harta kekayaan yang dimiliki oleh perusahaan pada suatu

BAB I PENDAHULUAN A. Latar belakang Neraca merupakan salah satu dari laporan keuangan yang paling penting. Hal ini karena neraca berisi mengenai harta kekayaan yang dimiliki oleh perusahaan pada suatu

BAB 4. AKTIVITAS KETIGA

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

Manajemen Keuangan. Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks. Septiani Juniarti, SE.MM.

Manajemen Keuangan Modul ke: Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks 02 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id

Manajemen Keuangan Modul ke: Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks 02 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id

PERSAMAAN DASAR AKUNTANSI & TRANSAKSI PERUSAHAAN

BAB 4 PERSAMAAN DASAR AKUNTANSI & TRANSAKSI PERUSAHAAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan transaksiyang terjadi dalam perusahaan 2. Memahami persamaan

BAB 4 PERSAMAAN DASAR AKUNTANSI & TRANSAKSI PERUSAHAAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan transaksiyang terjadi dalam perusahaan 2. Memahami persamaan

LAPORAN KEUANGAN. Pengertian Laporan Keuangan

BAB 3 LAPORAN KEUANGAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan pengertian laporan keuangan 2. Membedakan dan menggolongkan jenis aktiva dan pasiva 3.

BAB 3 LAPORAN KEUANGAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan pengertian laporan keuangan 2. Membedakan dan menggolongkan jenis aktiva dan pasiva 3.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Laporan Keuangan 2.1.1. Pengertian dan Fungsi Laporan Keuangan a. Pengertian Laporan Keuangan Dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat secara serampangan,

BAB II BAHAN RUJUKAN 2.1. Laporan Keuangan 2.1.1. Pengertian dan Fungsi Laporan Keuangan a. Pengertian Laporan Keuangan Dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat secara serampangan,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan yang terdiri atas neraca,

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan yang terdiri atas neraca,

AKUNTANSI DAN LINGKUNGANNYA. DASAR-DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si

AKUNTANSI DAN LINGKUNGANNYA DASAR-DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si DEFINISI AKUNTANSI Akuntansi adalah bahasa bisnis atau bahasa pengambilan keputusan. Dari sudut pemakai Akuntansi adalah

AKUNTANSI DAN LINGKUNGANNYA DASAR-DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si DEFINISI AKUNTANSI Akuntansi adalah bahasa bisnis atau bahasa pengambilan keputusan. Dari sudut pemakai Akuntansi adalah

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

LAPORAN KEUANGAN PERUSAHAAN DAGANG

Judul LAPORAN KEUANGAN PERUSAHAAN DAGANG Mata Pelajaran : Akuntansi Kelas : II (Dua) Nomor Modul : Akt.II.06 Penulis: Drs. Dedi K. Mulyadi Penyunting Materi: Drs. H. M. Hasni Penyunting Media: Drs. Ade

Judul LAPORAN KEUANGAN PERUSAHAAN DAGANG Mata Pelajaran : Akuntansi Kelas : II (Dua) Nomor Modul : Akt.II.06 Penulis: Drs. Dedi K. Mulyadi Penyunting Materi: Drs. H. M. Hasni Penyunting Media: Drs. Ade

MANAJEMEN KEUANGAN LAPORAN LABA / RUGI, LAPORAN NERACA, LAPORAN ALIRAN KAS, ANALISA COMMON SIZE DAN ANALISA INDEX. Ekonomi dan Bisnis.

MANAJEMEN KEUANGAN Modul ke: 02 LAPORAN LABA / RUGI, LAPORAN NERACA, LAPORAN ALIRAN KAS, ANALISA COMMON SIZE DAN ANALISA INDEX Fakultas Ekonomi dan Bisnis Program Studi S-1 Manajemen www.mercubuana.ac.id

MANAJEMEN KEUANGAN Modul ke: 02 LAPORAN LABA / RUGI, LAPORAN NERACA, LAPORAN ALIRAN KAS, ANALISA COMMON SIZE DAN ANALISA INDEX Fakultas Ekonomi dan Bisnis Program Studi S-1 Manajemen www.mercubuana.ac.id

- 1 - DANA PENSIUN. PROGRAM PENSIUN MANFAAT PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

- 6 - DANA PENSIUN. PROGRAM PENSIUN IURAN PASTI LAPORAN AKTIVA BERSIH

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX Obligasi XX XX Unit Penyertaan Reksadana

LAPORAN KEUANGAN (Materi 2)

") LAPORAN KEUANGAN (Materi 2) Laporan keuangan terdiri dari dua laporan utama dan beberapa laporan yang sifatnya sebagai pelengkap. Laporan utama tersebut adalah : 1. Laporan Perhitungan Rugi-Laba 2. Neraca

LAPORAN KEUANGAN (Materi 2) Laporan keuangan terdiri dari dua laporan utama dan beberapa laporan yang sifatnya sebagai pelengkap. Laporan utama tersebut adalah : 1. Laporan Perhitungan Rugi-Laba 2. Neraca

PROSES. identifikasi pengukuran. identifikasi. pengukuran pencatatan. pencatatan komunikasi. komunikasi USERS. Keputusan ekonomi.

Accounting Accounting is is a a process process of of identifying, identifying, measuring, measuring, recording recording and and communicating communicating economic economic information information to

Accounting Accounting is is a a process process of of identifying, identifying, measuring, measuring, recording recording and and communicating communicating economic economic information information to

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

Mencatat Transaksi Dalam Bentuk Persamaan Dasar Akuntansi 1. Pengertian dan Bentuk Persamaan Dasar Akuntansi

Nama : Santi Febri Yaramadani NPM : 1261201001092 Jurusan: Fakultas Ekonomi Kelas : 1 A Pagi Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari informasiinformasi

Nama : Santi Febri Yaramadani NPM : 1261201001092 Jurusan: Fakultas Ekonomi Kelas : 1 A Pagi Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari informasiinformasi

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

Bab 3 Analisis Rasio Keuangan

M a n a j e m e n K e u a n g a n & P r a k 27 Bab 3 Analisis Rasio Keuangan Mahasiswa memahami mengenai jenis laporan keuangan dan mengerti tentang rasio keuangan yang dapat digunakan sebagai kebijaksanaan

M a n a j e m e n K e u a n g a n & P r a k 27 Bab 3 Analisis Rasio Keuangan Mahasiswa memahami mengenai jenis laporan keuangan dan mengerti tentang rasio keuangan yang dapat digunakan sebagai kebijaksanaan

BAB II LANDASAN TEORI. pihak manajemen perusahaan yang bersangkutan. Laporan keuangan. pengertian laporan keuangan dari beberapa para ahli :

6 BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan suatu perusahaan yang secara periodik dilakukan pihak manajemen

6 BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Laporan keuangan dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan suatu perusahaan yang secara periodik dilakukan pihak manajemen

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

ASSETS = LIABILITIES + EQUITY

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

BAB IV ANALISA HASIL DAN PEMBAHASAN. dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB III PELAKSANAAN KERJA PRAKTEK

23 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Pelaksanaan Kerja Praktek bertujuan untuk memberikan pengenalan kepada penulis mengenai kinerja dan aktivitas-aktivitas yang terjadi

23 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Pelaksanaan Kerja Praktek bertujuan untuk memberikan pengenalan kepada penulis mengenai kinerja dan aktivitas-aktivitas yang terjadi

BAB 11 MATEMATIKA LAPORAN KEUANGAN

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

BAB II TINJAUAN PUSTAKA. Akuntan Indonesia (Revisi 2015) mengatakan bahwa : keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

mengatakan bahwa : keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia (Revisi 2015) mengatakan bahwa : Laporan keuangan adalah suatu penyajian

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (Ikatan Akuntan Indonesia (Revisi 2015) mengatakan bahwa : Laporan keuangan adalah suatu penyajian

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

BAB II BAHAN RUJUKAN. Undang-Undang Dasar 1945 khususnya pasal 33 ayat 1 menyatakan

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Koperasi Undang-Undang Dasar 1945 khususnya pasal 33 ayat 1 menyatakan bahwa perekonomian Indonesia disusun sebagai usaha bersama berdasar atas asas kekeluargaan.

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Koperasi Undang-Undang Dasar 1945 khususnya pasal 33 ayat 1 menyatakan bahwa perekonomian Indonesia disusun sebagai usaha bersama berdasar atas asas kekeluargaan.

REKAP SOAL UN SMK AKUNTANSI 2008/ /2010

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

BAB IX. AKUNTANSI PENGERTIAN

BAB IX. AKUNTANSI PENGERTIAN Akuntansi adalah pencatatan, penggolongan, dan peringkasan transaksi bisnis, serta penginterprestasian informasi yang telah disusun. Banyak perusahaan menggunakan catatan-catatan

BAB IX. AKUNTANSI PENGERTIAN Akuntansi adalah pencatatan, penggolongan, dan peringkasan transaksi bisnis, serta penginterprestasian informasi yang telah disusun. Banyak perusahaan menggunakan catatan-catatan

ANALISA LAPORAN KEUANGAN ERDIKHA ELIT

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan PT Asahimas Flat Glass Tbk

30 September 2008 dan PT Asahimas Flat Glass Tbk") LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan 2007 PT Asahimas Flat Glass Tbk Rusli Pranadi Manager Corporate Finance Samuel Rumbajan Direktur Keuangan NERACA (Tidak diaudit) 30 September 2008

LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan 2007 PT Asahimas Flat Glass Tbk Rusli Pranadi Manager Corporate Finance Samuel Rumbajan Direktur Keuangan NERACA (Tidak diaudit) 30 September 2008

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

MANAJEMEN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

II. UNIT USAHA DAN LAPORAN KEUANGAN

II. UNIT USAHA DAN LAPORAN KEUANGAN Pengertian Perusahaan: organisasi kegiatan ekonomi ( menghasilkan produk barang dan jasa) untuk memenuhi kebutuhan masyarakat. dijalankan oleh manajemen untuk mengelola

II. UNIT USAHA DAN LAPORAN KEUANGAN Pengertian Perusahaan: organisasi kegiatan ekonomi ( menghasilkan produk barang dan jasa) untuk memenuhi kebutuhan masyarakat. dijalankan oleh manajemen untuk mengelola

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan merupakan salah satu sumber informasi keuangan suatu perusahaan mengenai posisi keuangan apakah keuangan

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan merupakan salah satu sumber informasi keuangan suatu perusahaan mengenai posisi keuangan apakah keuangan

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan merupakan laporan yang dibuat untuk mengetahui posisi keuangan suatu perusahaan serta hasil yang telah dicapai

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan merupakan laporan yang dibuat untuk mengetahui posisi keuangan suatu perusahaan serta hasil yang telah dicapai

Penyajian Laporan Keuangan

Penyajian Laporan Keuangan Menurut Zaki Baridwan bahwa laporan keuangan yang disusun oleh perusahaan biasanya terdiri dari : 1. Neraca ( balance sheet ), yaitu laporan yang menunjukkan keadaan keuangan

Penyajian Laporan Keuangan Menurut Zaki Baridwan bahwa laporan keuangan yang disusun oleh perusahaan biasanya terdiri dari : 1. Neraca ( balance sheet ), yaitu laporan yang menunjukkan keadaan keuangan

BAB I. 1. Ruang Lingkup Akuntansi

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

DANA PENSIUN LEMBAGA KEUANGAN. LAPORAN AKTIVA BERSIH

- 11 - LAPORAN AKTIVA BERSIH Per. Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX

- 11 - LAPORAN AKTIVA BERSIH Per. Berjalan Sebelumnya AKTIVA INVESTASI (Nilai Wajar) Deposito on call XX XX Deposito Berjangka XX XX Sertifikat Deposito XX XX Sertifikat Bank Indonesia XX XX Saham XX XX

CASH FLOWS Laporan Arus Kas Isi dan format Laporan Arus Kas

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

NET PROFIT: Penjualan : 40 Biaya : 26-14

6. RENCANA KEUANGAN (Finansial Plan) 6.1. PRoyeksi Laporan Laba Rugi Laporan rugi laba (income statement atau profit and loss statement/ P&L) adalah "gambaran bergerak" yang menggambarkan kemampuan perusahaan

6. RENCANA KEUANGAN (Finansial Plan) 6.1. PRoyeksi Laporan Laba Rugi Laporan rugi laba (income statement atau profit and loss statement/ P&L) adalah "gambaran bergerak" yang menggambarkan kemampuan perusahaan

Akuntansi Perusahaan Dagang

Akuntansi Perusahaan Dagang 1 Karakteristik Perusahaan Dagang Membeli Persediaan Barang Jadi Menjual Persediaan Barang jadi Itu Kepada Konsumen Contoh : - Supermarket - Dealer kendaraan bermotor 2 Rekening-Rekening

Akuntansi Perusahaan Dagang 1 Karakteristik Perusahaan Dagang Membeli Persediaan Barang Jadi Menjual Persediaan Barang jadi Itu Kepada Konsumen Contoh : - Supermarket - Dealer kendaraan bermotor 2 Rekening-Rekening

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Koperasi Undang-Undang Dasar 1945 khususnya pasal 33 ayat 1 menyatakan bahwa perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan.

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Koperasi Undang-Undang Dasar 1945 khususnya pasal 33 ayat 1 menyatakan bahwa perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan.

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

ANALISA SUMBER DAN PENGGUNAAN DANA

ANALISA SUMBER DAN PENGGUNAAN DANA Tujuan Utama : Untuk mengetahui bagaimana dana digunakan dan bagaimana kebutuhan dana tersebut dibiayai. Suatu laporan yang menggambarkan dari mana datangnya dan untuk

ANALISA SUMBER DAN PENGGUNAAN DANA Tujuan Utama : Untuk mengetahui bagaimana dana digunakan dan bagaimana kebutuhan dana tersebut dibiayai. Suatu laporan yang menggambarkan dari mana datangnya dan untuk

Akuntansi Pajak Atas Liabilitas (Kewajiban)

") Akuntansi Pajak Atas Liabilitas (Kewajiban) Klasifikasi kewajiban dan aspek perpajakannya Beban Bunga Pinjaman Pembebasan utang Akuntansi Pajak Atas Ekuitas Investasi jangka pendek dan jangka panjang Bentuk

Akuntansi Pajak Atas Liabilitas (Kewajiban) Klasifikasi kewajiban dan aspek perpajakannya Beban Bunga Pinjaman Pembebasan utang Akuntansi Pajak Atas Ekuitas Investasi jangka pendek dan jangka panjang Bentuk

MODUL ANALISIS LAPORAN KEUANGAN

BAB I Ruang Lingkup Laporan Keuangan A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat mengetahui hal-hal yang berhubungan dengan analisis Laporan Keuangan. 2. Khusus : Mahasiswa dapat mengetahui pihak-pihak

BAB I Ruang Lingkup Laporan Keuangan A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat mengetahui hal-hal yang berhubungan dengan analisis Laporan Keuangan. 2. Khusus : Mahasiswa dapat mengetahui pihak-pihak

BAB II LANDASAN TEORI. Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca,

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan.

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Pada Umumnya Laporan Keuangan terdiri dari 4 laporan penting, yaitu: neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Laporan Keuangan Salah satu informasi yang dihasilkan akuntansi keuangan adalah laporan keuangan. Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan

BAB II LANDASAN TEORI A. Laporan Keuangan Salah satu informasi yang dihasilkan akuntansi keuangan adalah laporan keuangan. Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan

Modul Tujuh: ASPEK KEUANGAN

Modul Tujuh: ASPEK KEUANGAN SASARAN-SASARAN BELAJAR Merancang jumlah kebutuhan dan sumber permodalan untuk menjalankan usaha; Menyusun proyeksi kinerja keuangan perusahaan; Menganalisis kelayakan perusahaan

Modul Tujuh: ASPEK KEUANGAN SASARAN-SASARAN BELAJAR Merancang jumlah kebutuhan dan sumber permodalan untuk menjalankan usaha; Menyusun proyeksi kinerja keuangan perusahaan; Menganalisis kelayakan perusahaan

LAPORAN KEUANGAN. (Aplikasi Bidang Kesehatan & Rumah Sakit)

") LAPORAN KEUANGAN (Aplikasi Bidang Kesehatan & Rumah Sakit) oleh: Ade Heryana, SST, MKM Prodi Kesehatan Masyarakat, FIKES Univ. Esa Unggul e-mail: heryana@esaunggul.ac.id atau ade.heryana24@gmail.com Sebagaimana

LAPORAN KEUANGAN (Aplikasi Bidang Kesehatan & Rumah Sakit) oleh: Ade Heryana, SST, MKM Prodi Kesehatan Masyarakat, FIKES Univ. Esa Unggul e-mail: heryana@esaunggul.ac.id atau ade.heryana24@gmail.com Sebagaimana

Analisa Laporan Keuangan. Informasi Kondisi Keuangan Perusahaan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

LAPORAN ARUS KAS AKTIVITAS OPERASI BERHUBUNGAN DENGAN TRANSAKSI YANG MENGHASILKAN LABA BERSIH. Pembayaran kegiatan operasi lainnya

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

ANALISA LAPORAN KEUANGAN. Tentang ANALISA LAPORAN ARUS KAS

ANALISA LAPORAN KEUANGAN Tentang ANALISA LAPORAN ARUS KAS I. PENGERTIAN LAPORAN ARUS KAS Laporan arus kas (Inggris: cash flow statement atau statement of cash flows) adalah bagian dari laporan keuangan

ANALISA LAPORAN KEUANGAN Tentang ANALISA LAPORAN ARUS KAS I. PENGERTIAN LAPORAN ARUS KAS Laporan arus kas (Inggris: cash flow statement atau statement of cash flows) adalah bagian dari laporan keuangan

ANALISIS LAPORAN KEUANGAN

ANALISIS LAPORAN KEUANGAN LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : 1. INVESTOR 2. KREDITOR 3. PEMASOK 4. KREDITOR USAHA LAIN 5. PELANGGAN 6. PEMERINTAH

ANALISIS LAPORAN KEUANGAN LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : 1. INVESTOR 2. KREDITOR 3. PEMASOK 4. KREDITOR USAHA LAIN 5. PELANGGAN 6. PEMERINTAH

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian Koperasi bahwa, Undang Undang No.17 tahun 2012 tentang Perkoperasian menyatakan Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian Koperasi bahwa, Undang Undang No.17 tahun 2012 tentang Perkoperasian menyatakan Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

LAPORAN KEUANGAN NERACA

LAPORAN KEUANGAN NERACA OLEH SUNARYO, SE BLOG S : baduttumin.wordpress.com EMAIL : baduttumin@gmail.com HP : 08126415057 LAPORAN KEUANGAN LAPORAN KEUANGAN ADALAH OUTPUT AKHIR DARI PROSES AKUNTANSI JENIS

LAPORAN KEUANGAN NERACA OLEH SUNARYO, SE BLOG S : baduttumin.wordpress.com EMAIL : baduttumin@gmail.com HP : 08126415057 LAPORAN KEUANGAN LAPORAN KEUANGAN ADALAH OUTPUT AKHIR DARI PROSES AKUNTANSI JENIS

Dr. SRI HERMUNINGSIH., SE., MM., CFP.

MANAJEMEN KEUANGAN LANJUTAN BERBASIS PENCIPTAAN NILAI Dr. SRI HERMUNINGSIH., SE., MM., CFP. PROGRAM STUDI MAGISTER MANAJEMEN DIREKTORAT PROGRAM PASCA SARJANA EKONOMIKA DAN BISNIS UNIVERSITAS SARJANAWIYATA

MANAJEMEN KEUANGAN LANJUTAN BERBASIS PENCIPTAAN NILAI Dr. SRI HERMUNINGSIH., SE., MM., CFP. PROGRAM STUDI MAGISTER MANAJEMEN DIREKTORAT PROGRAM PASCA SARJANA EKONOMIKA DAN BISNIS UNIVERSITAS SARJANAWIYATA

Laporan Keuangan, Arus Kas dan Pajak

Laporan Keuangan, Arus Kas dan Pajak 1. Konsep laporan keuangan 2. Laba akuntansi dan arus kas bersih 3. Modifikasi data akuntansi untuk pengambilan keputusan manajerial Muniya Alteza Laporan Keuangan

Laporan Keuangan, Arus Kas dan Pajak 1. Konsep laporan keuangan 2. Laba akuntansi dan arus kas bersih 3. Modifikasi data akuntansi untuk pengambilan keputusan manajerial Muniya Alteza Laporan Keuangan

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

LAPORAN ARUS KAS Juru uru an Akuntans Akuntan i UK Petra

LAPORAN ARUS KAS TOPIK BAHASAN Menjelaskan tujuan Laporan Arus Kas (the statement of cash flows) Membedakan dan menjelaskan Aktivitas Operasi, Investasi dan Pendanaan Membuat Laporan Arus Kas dengan menggunakan

LAPORAN ARUS KAS TOPIK BAHASAN Menjelaskan tujuan Laporan Arus Kas (the statement of cash flows) Membedakan dan menjelaskan Aktivitas Operasi, Investasi dan Pendanaan Membuat Laporan Arus Kas dengan menggunakan