STUDI KASUS IMPLEMENTASI IFRS pada PT. BANK BJB Tbk

|

|

|

- Leony Chandra

- 8 tahun lalu

- Tontonan:

Transkripsi

1 STUDI KASUS IMPLEMENTASI IFRS pada PT. BANK BJB Tbk Nadira Widya Wijaya/ / S1- Akuntansi Pembimbing: 1. Prof. Dr. Dharma Tintri Ediraras., SE., AK., CA., MBA 2. Edi Pranoto., SE., MMSI Fakultas Ekonomi Universitas Gunadarma Jakarta, 2015

2 Latar Belakang Masalah IFRS PSAK 1, PSAK 2, PSAK 3, PSAK 4, PSAK 50 dan PSAK 55 Implementasi IFRS Laporan Keuangan Dampak implikasi penerapan IFRS pada PT. Bank BJB Tbk Perusahaan

3 Rumusan Masalah dan Tujuan Penelitian Rumusan Masalah: 1. Bagaimana implikasi penerapan IFRS khususnya PSAK No. 1, PSAK No. 2, PSAK No.3, PSAK No.4, PSAK No. 50 dan PSAK No. 55 pada PT. Bank BJB Tbk? 2. Bagaimana dampak penerapan PSAK No. 50 dan PSAK No. 55 terhadap Cadangan Kerugian Penurunan Nilai (CKPN) pada PT. Bank BJB Tbk? Tujuan Penelitian: 1. Menganalisis implikasi penerapan IFRS khususnya PSAK No. 1, PSAK No. 2, PSAK No.3, PSAK No.4, PSAK No. 50 dan PSAK No. 55 pada PT. Bank BJB Tbk. 2. Menganalisis dampak penerapan PSAK No. 50 dan PSAK No. 55 terhadap Cadangan Kerugian Penurunan Nilai (CKPN) pada PT. Bank BJB Tbk.

4 Metode Penelitian Objek Penelitian: Objek penelitian dalam penulisan ini adalah mplikasi penerapan IFRS. Unit penelitian adalah bank BUMN/BUMD, yaitu PT. Bank BJB Tbk Metode Penelitian: Studi Kasus, dengan melakukan wawancara terbuka dengan pemimpin Divisi Akuntansi.

5

6

7

8

9

10

11

12

13

14

15

16 Penerapan IFRS pada PT. Bank bjb Tbk Bank bjb go public pada tanggal 10 Juli 2010 Pada tahun 2012 bank bjb sudah implementasi IFRS Tahapan adopsi IFRS pada bank bjb, secara teknis adopsi IFRS dimulai dari melakukan Gap Analysis terhadap kebijakan akuntansi serta teknologi yang ada pada saat ini. Ekspektasi yang bank bjb harapkan dari impelementasi IFRS pada laporan keuangan adalah kebijakan dan prosedur sesuai dengan standar yang berlaku SDM pada bank bjb sudah mempunyai IFRS Capability Yang membuat laporan keuangan bank bjb adalah bank bjb, kemudian di periksa oleh KAP dengan standar internasional yaitu Ernst and Young, yang dipantau oleh OJK. Perbedaan dalam membuat laporan keuangan setelah menerapkan IFRS hanya perubahan yang bersifat teknis saja

17 Pembuatan laporan keuangan konsolidasi yang telah menerapkan IFRS tidak jauh berbeda dengan sebelum menerapkan IFRS Bank bjb tidak menghadapi hambatan yang berarti dalam implementasi IFRS pada laporan keuangan. Manfaat yang didapatkan bank bjb dari implementasi IFRS pada laporan keuangan adalah meningkatnya kredibilitas dan kegunaan laporan keuangan dan dengan menggunakan IFRS bank bjb dapat menghitung resiko-resiko kredit, pasar dan usaha secara lebih fair. Dampak pada implementasi IFRS lebih pada tuntuan regulasi, dampak pada perusahaan hanya pada sisi teknis dan kebijakan akuntansi.

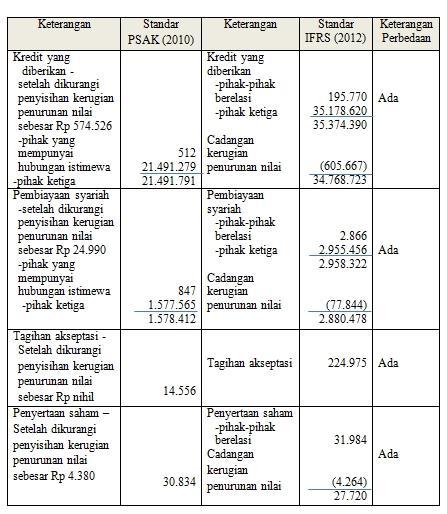

18 Pengaruh implikasi penerapan IFRS khususnya PSAK 50 dan 55 pada PT. Bank bjb adalah pencatatannya menjadi lebih transparan, kredit sebagai asset bank digolongkan pada Loan and Receivables yang mana valuasinya adalah dengan cara amortized cost, hal ini membawa konsekuensi bahwa nilai kredit (dalam hal ini aset bank) akan dipengaruhi oleh proyeksi cashflow dari asset, sehingga kredit yang dikenakan bunga dibawah bunga pasarkan terdiskon menjadi lebih kecil dari harga perolehannya. Dengan ketentuan penerapan PSAK 50 dan 55, maka akan menganulir klasifikasi kredit bermasalah (non performing loan) berdasarkan lima kolektibilitas (lancar, dalam perhatian khusus meragukan, kurang lancar, dan macet) yang diukur dari ketepatan pembayaran, neraca keuangan dan prospek usaha. Dan jika dalam PPAP bank bisa menentukan pencadangan 1%, tapi dalam perhitungan PSAK 50 & 55 bisa 0,1% atau lebih, tergantung data historis default kredit bank tersebut. Kualitas informasi akuntasi sebelum dan sesudah implementasi adalah dapat meningkatnya kualitas informasi akuntansi yaitu dengan meningkatnya relevansi nilai, menurunnya manajemen laba serta berpengaruh positif dan signifikan terhadap informasi akuntansi.

19 Penerapan PSAK 50 dan PSAK 55 atas Cadangan Kerugian Penurunan Nilai pada PT. Bank bjb Tbk telah sesuai dengan standar yang berlaku. Laporan posisi keuangan sesuai dengan yang diatur dalam PSAK 50, penjelasan mengenai pinjaman yang diberikan dan klasifikasi cadangan kerugian penurunan nilai sesuai dengan yang diatur dalam PSAK 50, Penurunan nilai aset keuangan diakui biaya perolehan dengan menggunakan suku bunga efektif, dalam mengestimasi kas masa depan sama-sama diakui berdasarkan nilai agunan dikurangi biaya-biaya yang tejadi dalam proses pengambilan alihan dan penjualan agunan, Aset keuangan yang telah dikelompokan dan di evaluasi secara kolektif diukur berdasarkan kerugian historis atas aset keuangan, metodologi dan sumsi yang digunakan dalam mengestimasi kerugian atas aset yang akan dating dikaji secara berkala. Dan dampak yang dirasakan bank bjb setelah menerapkan CKPN adalah pengontrolan kredit menjadi lebih terarah serta bank bjb dapat memperkecil besar cadangan sehingga laba yang didapat bank pun menjadi lebih besar

20 Kesimpulan 1. Implikasi penerapan IFRS pada PSAK No. 1 (Revisi 2009), PSAK No. 2 (Revisi 2009), PSAK No. 3 (Revisi 2010) dan PSAK No. 4 (Revisi 2009) adalah sebagai berikut: pos-pos dalam laporan keuangan yang berpengaruh dalam penerapan IFRS adalah PSAK No. 1 (Revisi 2009) yaitu Laporan Posisi Keuangan (Neraca) Konsolidasian, Laporan Posisi Keuangan (Neraca) Konsolidasian Sisi Liabilitas, Dana Syirkah Temporer, Ekuitas, Liabilitas segera, Liabilitas akseptasi, hak minoritas atas aktiva bersih anak perusahaan yang dikonsolidasi, Kepentingan Non-Pengendali, Laporan Laba Rugi Komprehensif, beban pajak-neto, laba tahun berjalan, laba per lembar saham, Laporan Perubahan Ekuitas Konsolidasi seperti pos total ekuitas yang dapat diatribusikan kepada pemilik entitas induk; PSAK No. 2 (Revisi 2009) yaitu Laporan Arus Kas telah menerapkan metode langsung; PSAK No. 3 (Revisi 2010) yaitu Laporan Keuangan Interim yang lengkap atau laporan keuangan interim ringkas dengan periode 6 bulan, laporan posisi keuangan ringkas dan laporan laba rugi komprehensif ringkas serta format dan isi laporan keuangan interim mengikuti PSAK No.1; PSAK No. 4 (Revisi 2009) yaitu Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri

21 Kesimpulan 2. Dalam hasil studi kasus, PT. Bank bjb Tbk sudah adopsi IFRS pada tahun 2010; pada tahun 2012 PT. Bank bjb Tbk sudah mengimplementasi IFRS; tahapan adopsi IFRS pada PT. Bank bjb Tbk secara teknis adopsi IFRS dimulai dari melakukan Gap Analysis terhadap kebijakan akuntansi serta teknologi yang ada pada saat ini. Dalam pembuatan Laporan keuangannya bank bjb dibuat oleh bank bjb. Bank bjb tidak mengahadapi hambatan yang berarti dalam implementasi IFRS pada laporan keuangan. Yang diharapkan bank bjb dalam mengimplementasi IFRS pada laporan keuangan adalah kebijakan dan prosedur sesuai dengan standar akuntansi. SDM pada bank bjb sudah mempunyai IFRS capability. Perbedaan dalam membuat laporan keuangan setelah menerapkan IFRS pada bank bjb hanya perubahan yang bersifat teknis saja. Pembuatan laporan keuangan konsolidasi pada bank bjb setelah menerapkan IFRS tidak jauh berbeda dengan sebelum implementasi IFRS. Manfaat yang didapatkan bank bjb dari implementasi IFRS pada laporan keuangan adalah meningkatnya kredibilitas dan kegunaan laporan keuangan dan dengan menggunakan IFRS bank bjb dapat menghitung resiko-resiko kredit, pasar dan usaha secara lebih fair. Implementasi IFRS lebih pada tuntuan regulasi, dampak pada perusahaan hanya pada sisi teknis dan kebijakan akuntansi. 3. Dan dampak yang dirasakan bank bjb setelah menerapkan CKPN adalah pengontrolan kredit menjadi lebih terarah serta bank bjb dapat memperkecil besar cadangan sehingga laba yang didapat bank pun menjadi lebih besar.

22 Saran 1. Terus mengikuti aturan atau kebijakan terkait laporan keuangan, misal teknologi repository dan informasi laporan keuangan secara elektronik yaitu XBRL (Ekstensible Business Reporting Language) 2. Dalam proses penyajian, pengakuan dan pengukuran Cadangan Kerugian Penurunan Nilai (CKPN) untuk aset keuangan PT. Bank bjb Tbk sudah sesuai dengan PSAK 50 dan PSAK 55. Sangat diharapkan agar standar akuntansi yang telah diterapkan tetap dipertahankan dengan baik dan konsisten agar PT. Bank bjb Tbk dapat menghasilkan laporan keuangan yang akurat dan terpercaya.

BAB V SIMPULAN DAN SARAN

99 BAB V SIMPULAN DAN SARAN A. Simpulan 1. Setelah dicabutnya PSAK No. 31 tentang Akuntansi Perbankan, PT. Bank Tabungan Negara (Persero) mulai tanggal 1 Januari 2012 dalam menyajikan aset keuangan dan

99 BAB V SIMPULAN DAN SARAN A. Simpulan 1. Setelah dicabutnya PSAK No. 31 tentang Akuntansi Perbankan, PT. Bank Tabungan Negara (Persero) mulai tanggal 1 Januari 2012 dalam menyajikan aset keuangan dan

ANALISIS KONVERGENSI PSAK KE IFRS TERHADAP POS POS LAPORAN KEUANGAN PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE

TBK PERIODE") ANALISIS KONVERGENSI PSAK KE IFRS TERHADAP POS POS LAPORAN KEUANGAN PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE 2010-2011 Nama : Kiki Purnamasari NPM : 23210900 Jurusan : Akuntansi Pembimbing : Dr.

ANALISIS KONVERGENSI PSAK KE IFRS TERHADAP POS POS LAPORAN KEUANGAN PT. BANK NEGARA INDONESIA (PERSERO) TBK PERIODE 2010-2011 Nama : Kiki Purnamasari NPM : 23210900 Jurusan : Akuntansi Pembimbing : Dr.

PT SKYBEE Tbk DAN ANAK PERUSAHAAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

NAMA : MELISA MARIA NPM : JURUSAN : AKUNTANSI PEMBIMBING : NOVA ANGGRAINIE, SE., MMSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB I PENDAHULUAN. PSAK 50 dan 55 merupakan standar akuntansi yang mengacu pada International

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah PSAK 50 dan 55 merupakan standar akuntansi yang mengacu pada International Accounting Standard (IAS) 39 mengenai Recognition and Measurement of Financial Instruments

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah PSAK 50 dan 55 merupakan standar akuntansi yang mengacu pada International Accounting Standard (IAS) 39 mengenai Recognition and Measurement of Financial Instruments

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

PENERAPAN PSAK 50, 55, DAN 60 ATAS CADANGAN KERUGIAN PENURUNAN NILAI PIUTANG PADA PT. CLIPAN FINANCE INDONESIA Tbk

PENERAPAN PSAK 50, 55, DAN 60 ATAS CADANGAN KERUGIAN PENURUNAN NILAI PIUTANG PADA PT. CLIPAN FINANCE INDONESIA Tbk Nama : Muhamad Deny Amsah NPM : 25213712 Jurusan : Akuntansi Dosen Pembimbing : Dr. B.

PENERAPAN PSAK 50, 55, DAN 60 ATAS CADANGAN KERUGIAN PENURUNAN NILAI PIUTANG PADA PT. CLIPAN FINANCE INDONESIA Tbk Nama : Muhamad Deny Amsah NPM : 25213712 Jurusan : Akuntansi Dosen Pembimbing : Dr. B.

PT JAYA REAL PROPERTY TBK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 (Dalam Ribuan Rupiah) 31 Desember 2010

31 Desember 2010") LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

Yth: 1. Direksi Bank Umum Syariah 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat

Yth: 1. Direksi Bank Umum Syariah 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI

Yth: 1. Direksi Bank Umum Syariah 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

I. PENDAHULUAN. perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari

tujuan dari") I. PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan media penghubung antara manajemen perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari laporan keuangan adalah

I. PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan media penghubung antara manajemen perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari laporan keuangan adalah

BAB 1 PENDAHULUAN. keuangan. Untuk memenuhi hal itu, maka Ikatan Akuntan Indonesia dan Dewan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya dunia perekonomian dan perbankan internasional, Indonesia dituntut untuk dapat mengikuti perkembangan standar akuntansi internasional, sehingga dapat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya dunia perekonomian dan perbankan internasional, Indonesia dituntut untuk dapat mengikuti perkembangan standar akuntansi internasional, sehingga dapat

PENYESUAIAN PEDOMAN AKUNTANSI PERBANKAN INDONESIA (PAPI) 2008

2008") Lampiran Surat Edaran Bank Indonesia No. 11/ 33 /DPNP tanggal 8 Desember 2009 PENYESUAIAN PEDOMAN AKUNTANSI PERBANKAN INDONESIA (PAPI) 2008 BAB III : Penjelasan Umum 2. Ketentuan Transisi D. Estimasi Penurunan

Lampiran Surat Edaran Bank Indonesia No. 11/ 33 /DPNP tanggal 8 Desember 2009 PENYESUAIAN PEDOMAN AKUNTANSI PERBANKAN INDONESIA (PAPI) 2008 BAB III : Penjelasan Umum 2. Ketentuan Transisi D. Estimasi Penurunan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

Ruang Lingkup PSAK SYARIAH

M. Gunawan Yasni 1 Ruang Lingkup PSAK SYARIAH Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi

M. Gunawan Yasni 1 Ruang Lingkup PSAK SYARIAH Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK 101: Penyajian Laporan Keuangan Syariah PSAK 102: Akuntansi Murabahah PSAK 103: Akuntansi

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN 2010-2014 Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Rofi ah, SE., MM LATAR

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN 2010-2014 Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Rofi ah, SE., MM LATAR

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

Laporan Manajemen. Ikhtisar Utama. Aktiva Kredit Bermasalah

Ikhtisar Utama Profil Perusahaan Analisa & Pembahasan Ikhtisar Keuangan (Dalam miliar Rupiah kecuali data saham) 2015 2014 2013 2012 2011 NERACA KONSOLIDASIAN Aktiva 188.057 195.821 184.338 155.791 142.292

Ikhtisar Utama Profil Perusahaan Analisa & Pembahasan Ikhtisar Keuangan (Dalam miliar Rupiah kecuali data saham) 2015 2014 2013 2012 2011 NERACA KONSOLIDASIAN Aktiva 188.057 195.821 184.338 155.791 142.292

Implementasi Psak No. 31 Tentang Akuntansi Perbankan Untuk Pengakuan Pendapatan Dan Beban Bunga Pada PT. Bank Bjb Kantor Cabang Majalengka

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-04-18 Implementasi Psak No. 31 Tentang Akuntansi Perbankan

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-04-18 Implementasi Psak No. 31 Tentang Akuntansi Perbankan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

BAB I PENDAHULUAN. kepada pihak-pihak di luar korporasi. Laporan keuangan yang dihasilkan dari proses

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu bentuk informasi dalam bidang ekonomi adalah laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu bentuk informasi dalam bidang ekonomi adalah laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada

PT BANK MUTIARA Tbk LAPORAN POSISI KEUANGAN Per 31 Maret 2012 dan 31 Desember 2011 (Dalam Jutaan Rupiah, Kecuali Dinyatakan Lain)

") LAPORAN POSISI KEUANGAN Per 31 Maret 2012 dan 31 Desember 2011 A S E T Catatan 31 Maret 2012 31 Desember 2011 Kas 3.c, 3.e, 3.f, 4, 44 198,875 140,997 Giro pada Bank Indonesia 3.c, 3.e, 3.g,5, 44 949,568

LAPORAN POSISI KEUANGAN Per 31 Maret 2012 dan 31 Desember 2011 A S E T Catatan 31 Maret 2012 31 Desember 2011 Kas 3.c, 3.e, 3.f, 4, 44 198,875 140,997 Giro pada Bank Indonesia 3.c, 3.e, 3.g,5, 44 949,568

Laporan Laba Rugi dan Informasi Terkait

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

BAB I PENDAHULUAN. dari kegiatan operasi. Diperlukan sejumlah modal untuk melakukan kegiatan usaha

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan merupakan suatu organisasi yang tujuan kegiatannya dijalankan adalah untuk menambah kekayaan pemilik melalui keuntungan-keuntungan yang diperoleh dari kegiatan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan merupakan suatu organisasi yang tujuan kegiatannya dijalankan adalah untuk menambah kekayaan pemilik melalui keuntungan-keuntungan yang diperoleh dari kegiatan

MEMBACA LAPORAN KEUANGAN

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

BAB I PENDAHULUAN. keuangan untuk mengambil keputusan baik secara internal maupun oleh pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk.

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk. Nama : Syarif Saefullah NPM : 26210788 Jurusan : Akuntansi Pembimbing : Silvia Avira SE.,MM. bab1 Latar Belakang Banyak

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk. Nama : Syarif Saefullah NPM : 26210788 Jurusan : Akuntansi Pembimbing : Silvia Avira SE.,MM. bab1 Latar Belakang Banyak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Gambaran Umum Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) SAK-ETAP merupakan suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan

BAB II TINJAUAN PUSTAKA 2.1. Gambaran Umum Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) SAK-ETAP merupakan suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan

Kas 2c, 2g Giro pada Bank Indonesia 2c, 2g, 2h,

ASET Kas 2c, 2g 15.286.190 11.357.523 9.521.713 Giro pada Bank Indonesia 2c, 2g, 2h, 4 38.272.155 36.152.674 24.856.699 Giro pada Bank Lain 2c, 2f, 2g, 2h, 5 Pihak berelasi 54 16.079 44.516 14.386 Pihak

ASET Kas 2c, 2g 15.286.190 11.357.523 9.521.713 Giro pada Bank Indonesia 2c, 2g, 2h, 4 38.272.155 36.152.674 24.856.699 Giro pada Bank Lain 2c, 2f, 2g, 2h, 5 Pihak berelasi 54 16.079 44.516 14.386 Pihak

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

PT Multi Prima Sejahtera Tbk dan Anak Perusahaan Catatan atas laporan keuangan konsolidasian (lanjutan) (Dalam Rupiah) 34. Standar akuntansi baru Terdapat beberapa standar akuntansi yang sudah diterbitkan

PT Multi Prima Sejahtera Tbk dan Anak Perusahaan Catatan atas laporan keuangan konsolidasian (lanjutan) (Dalam Rupiah) 34. Standar akuntansi baru Terdapat beberapa standar akuntansi yang sudah diterbitkan

BAB I PENDAHULUAN. International Accounting Standards Board (IASB) dan International Accounting

dan International Accounting") BAB I PENDAHULUAN 1.1 Latar Belakang International Accounting Standards Board (IASB) dan International Accounting Standards Committee (IASC) dibentuk untuk menyusun standar pelaporan keuangan internasional

BAB I PENDAHULUAN 1.1 Latar Belakang International Accounting Standards Board (IASB) dan International Accounting Standards Committee (IASC) dibentuk untuk menyusun standar pelaporan keuangan internasional

LAPORAN KEUANGAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011

LAPORAN KEUANGAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011 ( Dengan angka perbandingan untuk tiga bulan yang berakhir Pada tanggal 31 Maret 2010 ) Hall Ruko Blok R Jl. Hartono Raya Kota

LAPORAN KEUANGAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011 ( Dengan angka perbandingan untuk tiga bulan yang berakhir Pada tanggal 31 Maret 2010 ) Hall Ruko Blok R Jl. Hartono Raya Kota

BAB 2 LANDASAN TEORI. Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang

BAB 2 LANDASAN TEORI 2.1. Rerangka Teori dan Literatur 2.1.1. Pengertian Bank Pada Pasal 1 (Butir 2) Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan,

BAB 2 LANDASAN TEORI 2.1. Rerangka Teori dan Literatur 2.1.1. Pengertian Bank Pada Pasal 1 (Butir 2) Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan,

Disusun Oleh : Muhamad Firmansyah

Analisis Penerapan PSAK 55 dan PSAK 60 (Revisi 2014) terhadap Cadangan Kerugian Penurunan Nilai Piutang pada Perusahaan Pembiayaan di Indonesia Disusun Oleh : Muhamad Firmansyah 24212788 LATAR BELAKANG

Analisis Penerapan PSAK 55 dan PSAK 60 (Revisi 2014) terhadap Cadangan Kerugian Penurunan Nilai Piutang pada Perusahaan Pembiayaan di Indonesia Disusun Oleh : Muhamad Firmansyah 24212788 LATAR BELAKANG

PT CATUR SENTOSA ADIPRANA Tbk DAN ENTITAS ANAK. Laporan Keuangan Konsolidasian 31 Maret 2012 (Tidak Diaudit)

") PT CATUR SENTOSA ADIPRANA Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2012 (Tidak Diaudit) Daftar Isi Halaman Neraca Konsolidasi... 1-3 Laporan Laba Rugi Konsolidasi... 4 Laporan Perubahan

PT CATUR SENTOSA ADIPRANA Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2012 (Tidak Diaudit) Daftar Isi Halaman Neraca Konsolidasi... 1-3 Laporan Laba Rugi Konsolidasi... 4 Laporan Perubahan

BAB I PENDAHULUAN. Standar ini muncul akibat tuntutan globalisasi yang mengharuskan para pelaku

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

Tanggapan Atas Exposure Draft PSAK 1 (Revisi 2009) tentang Penyajian Laporan Keuangan

tentang Penyajian Laporan Keuangan") Edisi : VII/Juli 2009 Tanggapan Atas Exposure Draft PSAK 1 (Revisi 2009) tentang Penyajian Laporan Keuangan Oleh: Rian Ardhi Redhite Beny Kurniawan Keduanya Auditor pada KAP Syarief Basir & Rekan Pada

Edisi : VII/Juli 2009 Tanggapan Atas Exposure Draft PSAK 1 (Revisi 2009) tentang Penyajian Laporan Keuangan Oleh: Rian Ardhi Redhite Beny Kurniawan Keduanya Auditor pada KAP Syarief Basir & Rekan Pada

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)

: Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)") Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

30 September 31 Desember Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

PT EVERGREEN INVESCO Tbk DAN ENTITAS ANAK. Laporan Keuangan Konsolidasian

PT EVERGREEN INVESCO Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 Juni 2015 dan 31 Desember 2014 Serta Untuk Periode Enam Bulan yang Berakhir Tanggal 30 Juni 2015 dan 2014 DAFTAR ISI Halaman

PT EVERGREEN INVESCO Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 Juni 2015 dan 31 Desember 2014 Serta Untuk Periode Enam Bulan yang Berakhir Tanggal 30 Juni 2015 dan 2014 DAFTAR ISI Halaman

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Properti investasi adalah properti berupa tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya yang dikuasai oleh pemilik (lessee) melalui sewa pembiayaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Properti investasi adalah properti berupa tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya yang dikuasai oleh pemilik (lessee) melalui sewa pembiayaan

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

ORGANISASI NIRLABA. Oleh: Tri Purwanto

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

PT ZEBRA NUSANTARA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN INTERIM KONSOLIDASIAN 30 September 2011 (Tidak Diaudit), 31 Desember 2010 dan 1 Januari 2010

, 31 Desember 2010 dan 1 Januari 2010") LAPORAN KEUANGAN INTERIM KONSOLIDASIAN 30 September 2011 (Tidak Diaudit), 31 Desember 2010 dan 1 Januari 2010 / 31 Desember 2009 (Diaudit) dan sembilan bulan yang berakhir pada tanggal tanggal 30 September

LAPORAN KEUANGAN INTERIM KONSOLIDASIAN 30 September 2011 (Tidak Diaudit), 31 Desember 2010 dan 1 Januari 2010 / 31 Desember 2009 (Diaudit) dan sembilan bulan yang berakhir pada tanggal tanggal 30 September

LEBIH JAUH MENGENAI PSAK No. 16 (REVISI 2007) TENTANG ASET TETAP

TENTANG ASET TETAP") Edisi : IX/September 2009 LEBIH JAUH MENGENAI PSAK No. 16 (REVISI 2007) TENTANG ASET TETAP Oleh: Ikhlasul Manna Muhammad Fahri Keduanya Auditor pada KAP Syarief Basir & Rekan I. PENDAHULUAN PSAK 16 (Revisi

Edisi : IX/September 2009 LEBIH JAUH MENGENAI PSAK No. 16 (REVISI 2007) TENTANG ASET TETAP Oleh: Ikhlasul Manna Muhammad Fahri Keduanya Auditor pada KAP Syarief Basir & Rekan I. PENDAHULUAN PSAK 16 (Revisi

Nama : Rifka Hendrawan Savitri NPM : Jurusan : Akuntansi Pembimbing : Dra. Retno Suwiyanti., MM

ANALISIS PERBANDINGAN PENYAJIAN LAPORAN KEUANGAN DENGAN STANDAR PELAPORAN PSAK DAN IFRS PADA PT. MARTINA BERTO, Tbk Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Dra. Retno

ANALISIS PERBANDINGAN PENYAJIAN LAPORAN KEUANGAN DENGAN STANDAR PELAPORAN PSAK DAN IFRS PADA PT. MARTINA BERTO, Tbk Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Dra. Retno

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

BAB IV PEMBAHASAN. IV.1. Analisis Perubahan Penerapan PSAK No.50 (revisi 2006) pada Bank. yang berkaitan dengan penyajian instrumen keuangan:

pada Bank. yang berkaitan dengan penyajian instrumen keuangan:") BAB IV PEMBAHASAN IV.1. Analisis Perubahan Penerapan PSAK No.50 (revisi 2006) pada Bank Tabungan Pensiun Nasional Tbk. IV.1.1. Penyajian Instrumen Keuangan Terdapat beberapa perubahan pada pos instrumen

BAB IV PEMBAHASAN IV.1. Analisis Perubahan Penerapan PSAK No.50 (revisi 2006) pada Bank Tabungan Pensiun Nasional Tbk. IV.1.1. Penyajian Instrumen Keuangan Terdapat beberapa perubahan pada pos instrumen

BAB II KAJIAN PUSTAKA. menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

ASET Catatan 31 Maret Desember 2012

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 MARET 2013 DAN 31 DESEMBER 2012 Exhibit A ASET Catatan 31 Maret 2013 31 Desember 2012 ASET LANCAR Kas dan setara kas 2d,f,4,32 81,718,963,534 66,142,222,074 Piutang

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 MARET 2013 DAN 31 DESEMBER 2012 Exhibit A ASET Catatan 31 Maret 2013 31 Desember 2012 ASET LANCAR Kas dan setara kas 2d,f,4,32 81,718,963,534 66,142,222,074 Piutang

BAB IV PEMBAHASAN. IV.1. Pengungkapan dalam Laporan Keuangan. Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri asuransi,

yang mengatur industri asuransi,") BAB IV PEMBAHASAN IV.1. Pengungkapan dalam Laporan Keuangan Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri

BAB IV PEMBAHASAN IV.1. Pengungkapan dalam Laporan Keuangan Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL DISUSUN OLEH : DANNISA APRILIA 21211733 Latar Belakang Arus perkembangan informasi yang

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL DISUSUN OLEH : DANNISA APRILIA 21211733 Latar Belakang Arus perkembangan informasi yang

BAB II KAJIAN PUSTAKA. keuangan yang pada akhirnya akan berpengaruh terhadap laporan keuangan.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perlakuan Akuntansi Perlakuan akuntansi adalah standar yang melandasi pencatatan suatu transaksi yang meliputi pengakuan, pengukuran atau penilaian

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perlakuan Akuntansi Perlakuan akuntansi adalah standar yang melandasi pencatatan suatu transaksi yang meliputi pengakuan, pengukuran atau penilaian

BAB I PENDAHULUAN. penting di dalam bidang akuntansi. Melakukan adopsi International Financial

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

ANALISIS PENERAPAN PSAK NO. 50 & 55 ATAS CADANGAN KERUGIAN PENURUNAN NILAI (CKPN) PADA PT. BANK SUMUT

PADA PT. BANK SUMUT") ANALISIS PENERAPAN PSAK NO. 50 & 55 ATAS CADANGAN KERUGIAN PENURUNAN NILAI (CKPN) PADA PT. BANK SUMUT Atika, S.EI, MA Dosen Fakultas Ekonomi & Bisnis Universitas Pembangunan Panca Budi ABSTRAK Penelitian

ANALISIS PENERAPAN PSAK NO. 50 & 55 ATAS CADANGAN KERUGIAN PENURUNAN NILAI (CKPN) PADA PT. BANK SUMUT Atika, S.EI, MA Dosen Fakultas Ekonomi & Bisnis Universitas Pembangunan Panca Budi ABSTRAK Penelitian

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

BAB I PENDAHULUAN. Bab ini akan membahas beberapa alasan yang menjadi latar belakang

BAB I PENDAHULUAN BAB I PENDAHULUAN Bab ini akan membahas beberapa alasan yang menjadi latar belakang dilakukannya penelitian. Selain itu, bab ini juga menguraikan tentang rumusan masalah yang menjadi

BAB I PENDAHULUAN BAB I PENDAHULUAN Bab ini akan membahas beberapa alasan yang menjadi latar belakang dilakukannya penelitian. Selain itu, bab ini juga menguraikan tentang rumusan masalah yang menjadi

Dalam Bahasa dan Mata Uang Apa Laporan Keuangan Disajikan?

Dalam Bahasa dan Mata Uang Apa Laporan Keuangan Disajikan? Oleh: Tarkosunaryo Paper ini bermaksud untuk menyajikan analisis penggunaan mata uang yang seharusnya digunakan oleh perusahaan dalam menyusun

Dalam Bahasa dan Mata Uang Apa Laporan Keuangan Disajikan? Oleh: Tarkosunaryo Paper ini bermaksud untuk menyajikan analisis penggunaan mata uang yang seharusnya digunakan oleh perusahaan dalam menyusun

BAB I PENDAHULUAN. Seiring dengan perkembangan bisnis dalam skala nasional dan. intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan

telah mencanangkan") BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

FINANCIAL INSTRUMENT

Pelaporan Akuntans Keuangan- Financial Instrument 1 FINANCIAL INSTRUMENT Dwi Martani Latar Belakang Revisi PSAK 50-55 2 Perkembangan standar Internasional IFRS 30 dan 39 Investor melakukan investasi secara

Pelaporan Akuntans Keuangan- Financial Instrument 1 FINANCIAL INSTRUMENT Dwi Martani Latar Belakang Revisi PSAK 50-55 2 Perkembangan standar Internasional IFRS 30 dan 39 Investor melakukan investasi secara

EKUITAS LAPORAN LABA RUGI. Ekuitas

EKUITAS Pada tahun total ekuitas BCA tumbuh 16,6% atau Rp 18,7 triliun menjadi Rp 131,4 triliun. Kenaikan ekuitas ini sejalan dengan peningkatan profitabilitas dan kebijakan pembagian dividen secara terukur.

EKUITAS Pada tahun total ekuitas BCA tumbuh 16,6% atau Rp 18,7 triliun menjadi Rp 131,4 triliun. Kenaikan ekuitas ini sejalan dengan peningkatan profitabilitas dan kebijakan pembagian dividen secara terukur.

BAB 1 PENDAHULUAN. dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan suatu laporan kinerja yang bersifat historis atas suatu perusahaan pada periode tertentu yang bermanfaat dalam memberikan suatu informasi

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan suatu laporan kinerja yang bersifat historis atas suatu perusahaan pada periode tertentu yang bermanfaat dalam memberikan suatu informasi

BAB II LANDASAN TEORI. A. Tinjauan Pustaka. tentang Akuntansi Investasi Efek Tertentu yang telah dikeluarkan oleh DSAK sejak

BAB II LANDASAN TEORI A. Tinjauan Pustaka 1. PSAK 50 dan 55 1.1. PSAK 50 PSAK 50 (revisi 2006) tentang Instrumen Keuangan : Penyajian dan Pengungkapan telah disahkan oleh Dewan Standar Akuntansi Keuangan

BAB II LANDASAN TEORI A. Tinjauan Pustaka 1. PSAK 50 dan 55 1.1. PSAK 50 PSAK 50 (revisi 2006) tentang Instrumen Keuangan : Penyajian dan Pengungkapan telah disahkan oleh Dewan Standar Akuntansi Keuangan

PT ZEBRA NUSANTARA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN INTERIM KONSOLIDASIAN 30 SEPTEMBER 2012 (Unaudited), 31 DESEMBER 2011 (Audited) DAN 31

, 31 DESEMBER 2011 (Audited) DAN 31") LAPORAN KEUANGAN INTERIM KONSOLIDASIAN 30 SEPTEMBER 2012 (Unaudited), 31 DESEMBER 2011 (Audited) DAN 31 DESEMBER 2010 / 1 JANUARI 2011 (Audited) DAN MASA - MASA SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL

LAPORAN KEUANGAN INTERIM KONSOLIDASIAN 30 SEPTEMBER 2012 (Unaudited), 31 DESEMBER 2011 (Audited) DAN 31 DESEMBER 2010 / 1 JANUARI 2011 (Audited) DAN MASA - MASA SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL

BAB I PENDAHULUAN. biasa disebut dengan intermediasi (Maretha, 2015). Menyalurkan suatu dana

. Menyalurkan suatu dana") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank sebagai lembaga intermediasi yang memiliki kegiatan inti yaitu menghimpun dana dari masyarakat yang memiliki kelebihan dana dan menyalurkan kembali kepada

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank sebagai lembaga intermediasi yang memiliki kegiatan inti yaitu menghimpun dana dari masyarakat yang memiliki kelebihan dana dan menyalurkan kembali kepada

Penyajian Laporan Keuangan Koperasi RRKR Berdasarkan SAK ETAP

Penyajian Laporan Keuangan Koperasi RRKR Berdasarkan SAK ETAP Nia Herlina Program Studi Akuntansi STIE STEMBI, [email protected] Abstrak Tujuan_Tulisan ini bertujuan untuk mengetahui penerapan Standar

Penyajian Laporan Keuangan Koperasi RRKR Berdasarkan SAK ETAP Nia Herlina Program Studi Akuntansi STIE STEMBI, [email protected] Abstrak Tujuan_Tulisan ini bertujuan untuk mengetahui penerapan Standar

II. TINJAUAN PUSTAKA Pengertian Bank

5 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

5 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

bankartos PT Bank Artos Indonesia Tbk

PT Bank Artos Indonesia Tbk Laporan Keuangan 30 Juni 2016 dan 31 Desember 2015 Dan Periode Tiga Bulanan Yang Berakhir Pada Tanggal Tanggal 30 Juni 2016 dan 2015 bankartos @ bank artos STTRAT PERIIYATAAN

PT Bank Artos Indonesia Tbk Laporan Keuangan 30 Juni 2016 dan 31 Desember 2015 Dan Periode Tiga Bulanan Yang Berakhir Pada Tanggal Tanggal 30 Juni 2016 dan 2015 bankartos @ bank artos STTRAT PERIIYATAAN

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. ASTRA INTERNATIONAL, TBK

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. ASTRA INTERNATIONAL, TBK Nama : Ghea Ditha Harsis Madkan NPM : 23213702 Kelas : 3EB28 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE., MMSI. Latar

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. ASTRA INTERNATIONAL, TBK Nama : Ghea Ditha Harsis Madkan NPM : 23213702 Kelas : 3EB28 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE., MMSI. Latar

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

") BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

REKSA DANA TERPROTEKSI ABERDEEN PROTEKSI INCOME PLUS XVII (d/h REKSA DANA TERPROTEKSI NISP PROTEKSI INCOME PLUS XVII) Beserta

Beserta") REKSA DANA TERPROTEKSI ABERDEEN PROTEKSI INCOME PLUS XVII (d/h REKSA DANA TERPROTEKSI NISP PROTEKSI INCOME PLUS XVII) Laporan Keuangan Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2015 dan

REKSA DANA TERPROTEKSI ABERDEEN PROTEKSI INCOME PLUS XVII (d/h REKSA DANA TERPROTEKSI NISP PROTEKSI INCOME PLUS XVII) Laporan Keuangan Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2015 dan

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

TENTANG RENCANA BISNIS BANK UMUM

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 25 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK UMUM Sehubungan dengan Peraturan Otoritas Jasa Keuangan Nomor

Yth. Direksi Bank Umum Konvensional di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 25 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK UMUM Sehubungan dengan Peraturan Otoritas Jasa Keuangan Nomor

2009 Catatan Piutang pihak yang mempunyai hubungan istimewa d,2g,

Neraca Konsolidasi 30 Juni 2009 dan 2008 ASET 2009 Catatan 2008 Investasi 2f,3 Deposito berjangka 147.379.881.024 2c,31 111.631.639.513 Obligasi dimiliki hingga jatuh tempo 4.000.000.000 1.000.000.000

Neraca Konsolidasi 30 Juni 2009 dan 2008 ASET 2009 Catatan 2008 Investasi 2f,3 Deposito berjangka 147.379.881.024 2c,31 111.631.639.513 Obligasi dimiliki hingga jatuh tempo 4.000.000.000 1.000.000.000

BAB II LANDASAN TEORITIS. 1. Pengertian Dan Latar Belakang Konvergensi. usaha harmonisasi) standar akuntansi dan pilihan metode, teknik

standar akuntansi dan pilihan metode, teknik") BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

ED PSAK 71 INSTRUMEN KEUANGAN RINGKASAN PERUBAHAN

ED PSAK 71 INSTRUMEN KEUANGAN RINGKASAN PERUBAHAN PSAK 71 Instrumen Keuangan Direncanakan Efektif 1 Januari 2019 Klasifikasi dan pengukuran untuk instrumen keuangan. Klasifikasi amortized cost dan fair

ED PSAK 71 INSTRUMEN KEUANGAN RINGKASAN PERUBAHAN PSAK 71 Instrumen Keuangan Direncanakan Efektif 1 Januari 2019 Klasifikasi dan pengukuran untuk instrumen keuangan. Klasifikasi amortized cost dan fair

KONVERGENSI IFRS DAN PENGARUHNYA TERHADAP PERPAJAKAN: Hasil Penelitian Komprehensif dan Terlengkap atas Seluruh PSAK pasca Konvergensi IFRS

FA_Konvergenc IFRS Cover.ai 1 10/10/2012 12:28:11 PM KONVERGENSI IFRS DAN PENGARUHNYA TERHADAP PERPAJAKAN: Hasil Penelitian Komprehensif dan Terlengkap atas Seluruh PSAK pasca Konvergensi IFRS Penulis:

FA_Konvergenc IFRS Cover.ai 1 10/10/2012 12:28:11 PM KONVERGENSI IFRS DAN PENGARUHNYA TERHADAP PERPAJAKAN: Hasil Penelitian Komprehensif dan Terlengkap atas Seluruh PSAK pasca Konvergensi IFRS Penulis:

Analisis Sumber Penggunaan Dana Kas dan Modal Kerja pada PT.Ace Hardware Indonesia Tbk

Analisis Sumber Penggunaan Dana Kas dan Modal Kerja pada PT.Ace Hardware Indonesia Tbk Nama : Roby Aditya Negara NPM : 28213044 Kelas : 3EB12 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM., FAKULTAS

Analisis Sumber Penggunaan Dana Kas dan Modal Kerja pada PT.Ace Hardware Indonesia Tbk Nama : Roby Aditya Negara NPM : 28213044 Kelas : 3EB12 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM., FAKULTAS

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan bagian yang tak terpisahkan dari Laporan ini

PT JAYA KONSTRUKSI MANGGALA PRATAMA Tbk DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Maret 2012, 31 Desember 2011 dan 1 Januari 2011/31 Desember 2010 (Dalam Rupiah Penuh) 31 Maret 31 Desember

PT JAYA KONSTRUKSI MANGGALA PRATAMA Tbk DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Maret 2012, 31 Desember 2011 dan 1 Januari 2011/31 Desember 2010 (Dalam Rupiah Penuh) 31 Maret 31 Desember