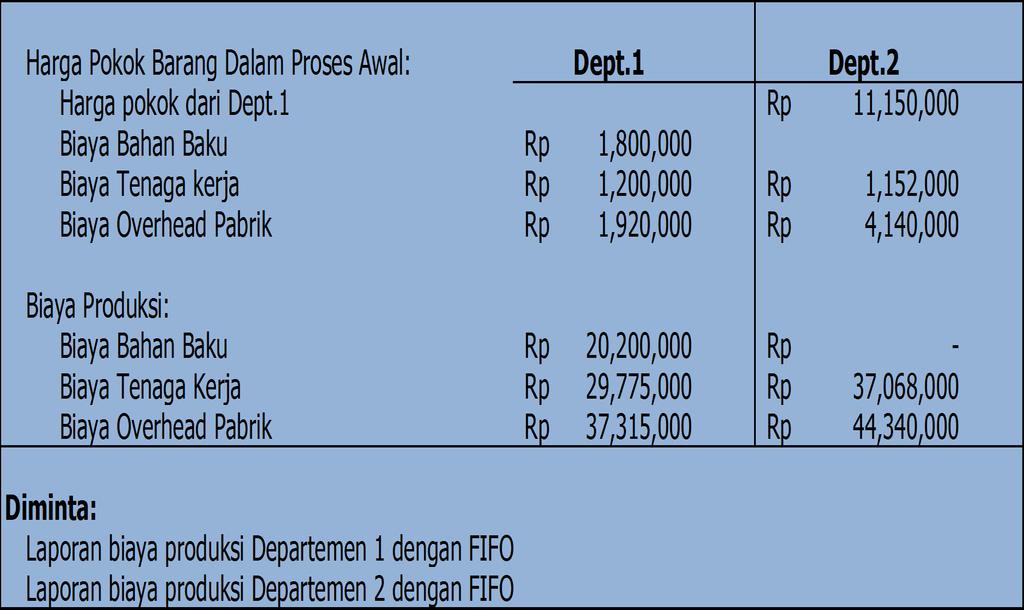

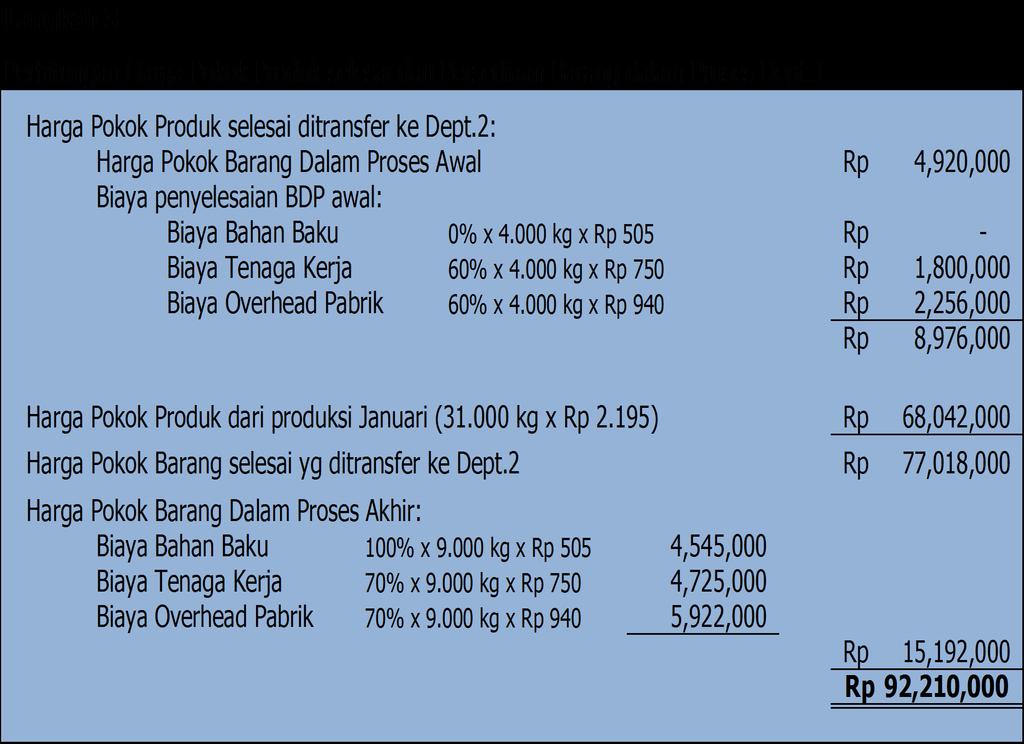

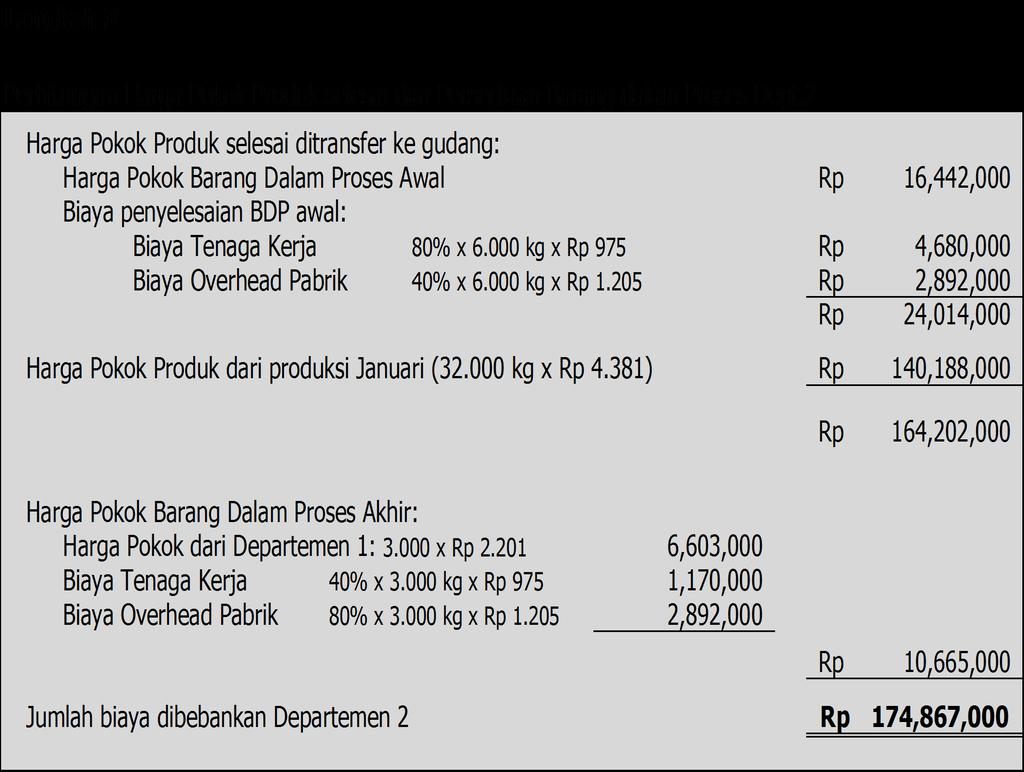

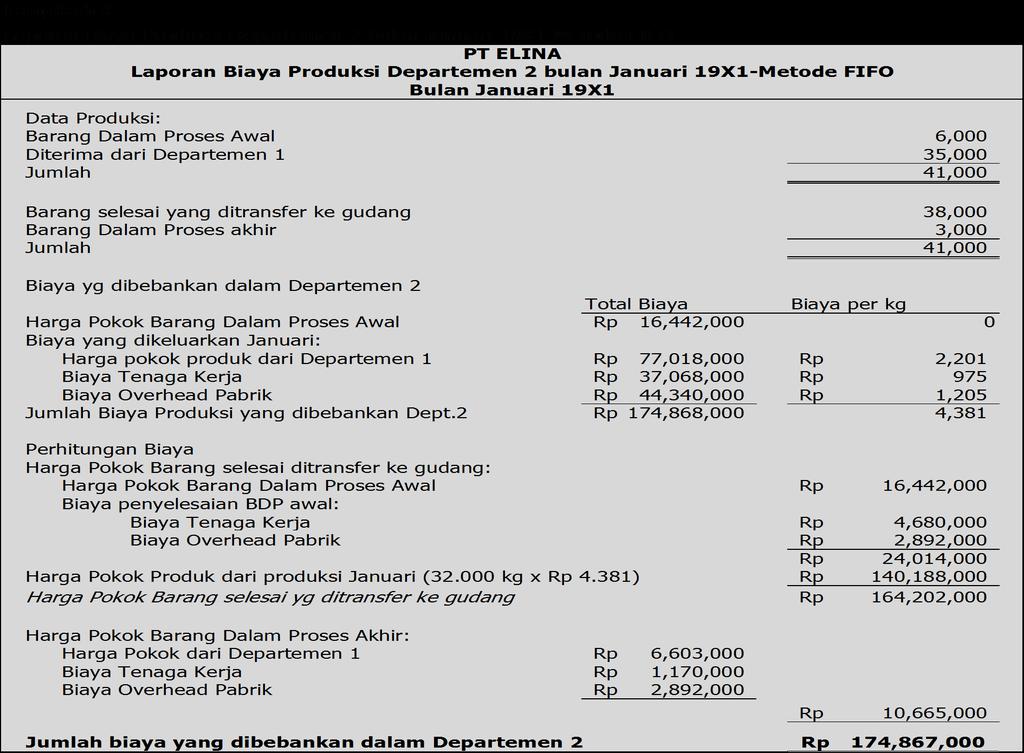

PROCESS COSTING LANJUTAN

|

|

|

- Sudirman Salim

- 8 tahun lalu

- Tontonan:

Transkripsi

1 1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA

2 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi yang dikeluarkan dalam departemen yang bersangkutan, sehingga tidak diikutsertakan dalam perhitungan unit ekuivalensi produk yang dihasilkan departemen tersebut.

3 3 Pengaruh produk hilang pada awal proses terhadap perhitungan Harga Pokok Produk per Satuan: 1. Produk hilang pada awal proses di Departemen Produksi pertama mengakibatkan naiknya harga pokok produksi per satuan di departemen tersebut. 2. Produk hilang pada awal proses di departemen produksi setelah departemen pertama: Menaikkan harga pokok produksi per satuan produk yang diterima dari departemen produksi sebelumnya. Menaikkan harga pokok produksi per satuan yang ditambahkan dalam departemen tersebut.

4 4

5 5

6 6

7 7

8 8

9 9

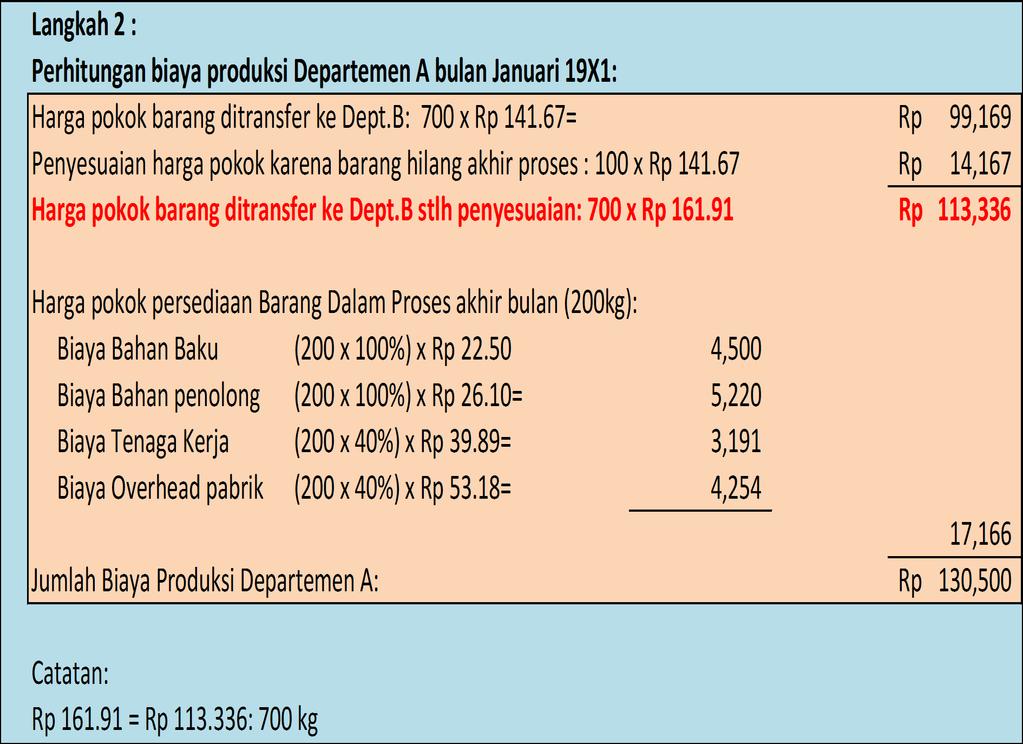

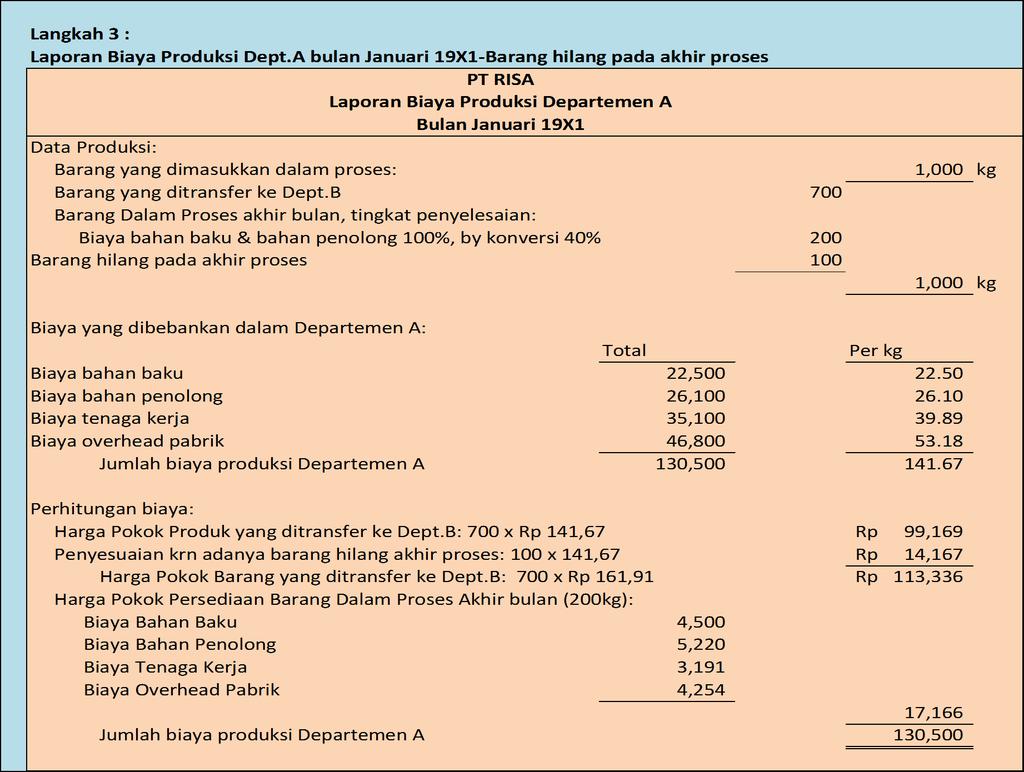

10 10 PRODUK YANG HILANG PADA AKHIR PROSES Produk yang hilang pada akhir proses sudah ikut menyerap biaya produksi yang dikeluarkan dalam departemen yang bersangkutan, sehingga harus diperhitungkan dalam penentuan unit ekuivalensi produk yang dihasilkan departemen tersebut. Harga pokok produk yang hilang pada akhir proses harus dihitung dan diperlakukan sebagai tambahan harga pokok produk selesai yang ditransfer ke departemen produksi berikutnya atau ke gudang. Hal ini mengakibatkan harga pokok per satuan produk selesai yang ditransfer ke departemen berikutnya atau ke gudang menjadi lebih tinggi.

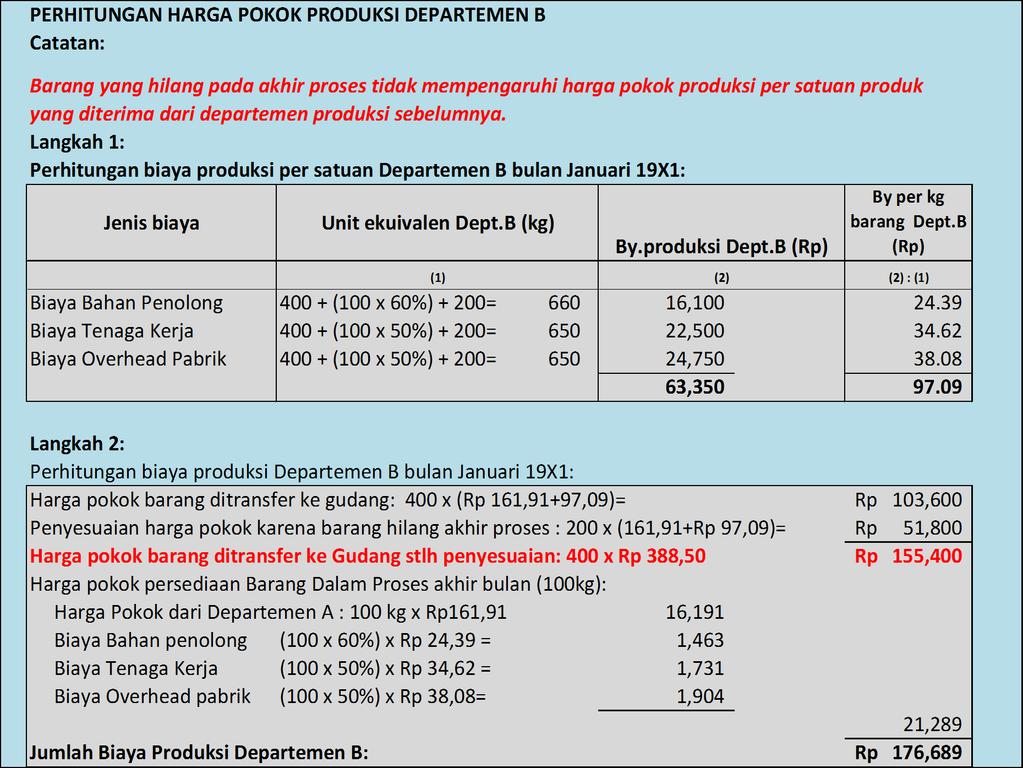

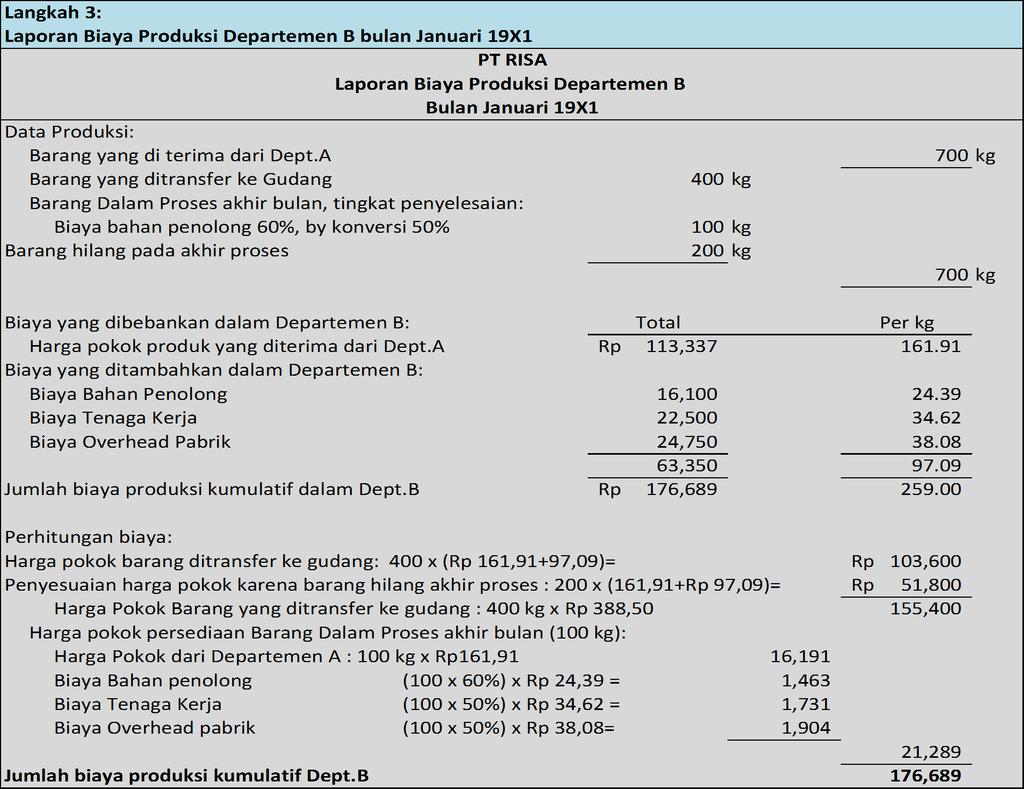

11 11 Produk yang hilang pada akhir proses tidak mempengaruhi harga pokok produksi per satuan produk yang diterima dari departemen produksi sebelumnya.

12 12

13 13

14 14

15 15

16 16

17 17

18 18 Dalam suatu departemen produksi, produk yang belum selesai diproses pada akhir periode akan menjadi persediaan produk dalam proses pada awal periode berikutnya. Produk dalam proses awal periode ini membawa harga pokok produksi per satuan yang berasal dari periode sebelumnya, yang kemungkinan akan berbeda dengan harga pokok produksi per satuan pada periode sekarang.

2.")

19 DUA METODE PENENTUAN HARGA POKOK PRODUK DALAM METODE HARGA POKOK PROSES Metode Harga Pokok Rata-Rata Tertimbang (Weighted Average Cost Method) 2. Metode Masuk Pertama, Keluar Pertama (First In, First Out Method)

20 Weighted Average Cost Method 20 Pada metode ini, harga pokok persediaan barang dalam proses awal ditambahkan kepada biaya produksi sekarang, kemudian jumlahnya dibagi dengan unit ekuivalensi produk untuk mendapatkan harga pokok rata-rata tertimbang. Harga pokok rata-rata tertimbang digunakan untuk menentukan harga pokok produk jadi yang ditransfer ke departemen berikutnya atau ke gudang dengan cara mengalikannya dengan jumlah kuantitasnya.

21 Rumus perhitungan harga pokok per unit produk Departemen pertama dengan WACM 21 Biaya Bahan Baku per unit = Biaya Bahan Baku yang melekat pada Barang Dalam Proses awal + Unit ekuivalensi biaya bahan baku Biaya Bahan Baku yang dikeluarkan dalam periode sekarang Biaya Tenaga Kerja per unit = Biaya Tenaga Kerja yang melekat pada Barang Dalam Proses awal + Biaya Tenaga Kerja yang dikeluarkan dalam periode sekarang Biaya overhead pabrik per unit = Unit ekuivalensi biaya tenaga kerja Biaya overhead pabrik yang melekat pada Barang Dalam Proses awal + Biaya overhead pabrik yang dilekuarkan periode sekarang Unit ekuivalensi biaya overhead pabrik

22 Rumus perhitungan Harga Pokok per unit produk Departemen kedua dengan WACM 22 Harga Pokok Produk per unit yang dibawa dari Departemen sebelumnya = Harga Pokok Barang Dalam Proses awal yang berasal dari Departemen sebelumnya + Harga Pokok Barang Yang di Transfer dari Departemen Sebelumnya dalam periode sekarang (1) Barang Dalam proses Awal + Barang yang ditransfer dari Dept. Sebelumnya dalam periode sekarang (2) Biaya Bahan Baku per unit = BBB yang melekat pada BDP awal + Unit ekuivalensi Biaya Bahan Baku Biaya BB yang dikeluarkan periode sekarang Biaya Tenaga Kerja per unit = BTK yang melekat pada BDP awal + Biaya TK yang dikeluarkan periode sekarang (3) Unit ekuivalensi biaya tenaga kerja

23 23 Biaya overhead pabrik per unit = BOP yang melekat pada BDP awal = BOP yang dikeluarkan periode sekarang (4) Unit Ekuivalensi Biaya Overhead Pabrik Total Harga Pokok Produksi per satuan = (1) + (2) + (3)+ (4)

24 24 Contoh perhitungan dengan WACM

25 25

26 26

27 27

28 28

29 29

30 FIRST IN FIRST OUT METHODE 30 Metode First in First Out (FIFO) menganggap biaya produksi periode sekarang pertama kali digunakan untuk menyelesaikan Barang Dalam Proses pada awal periode, baru kemudian sisanya digunakan untuk mengolah barang yang dimasukkan dalam proses pada periode sekarang. Dalam metode FIFO tingkat penyelesaian persediaan Barang Dalam Proses awal harus diperhitungkan dalam perhitungan unit ekuivalensi.

31 31 Menurut metode FIFO, dalam Departemen Produksi setelah Departemen Produksi pertama, barang telah membawa harga pokok dari Departemen sebelumnya. Barang dalam Proses yang membawa harga pokok dari periode sebelumnya digunakan pertama kali untuk menentukan harga pokok produksi yang ditransfer ke Departemen berikutnya atau ke gudang.

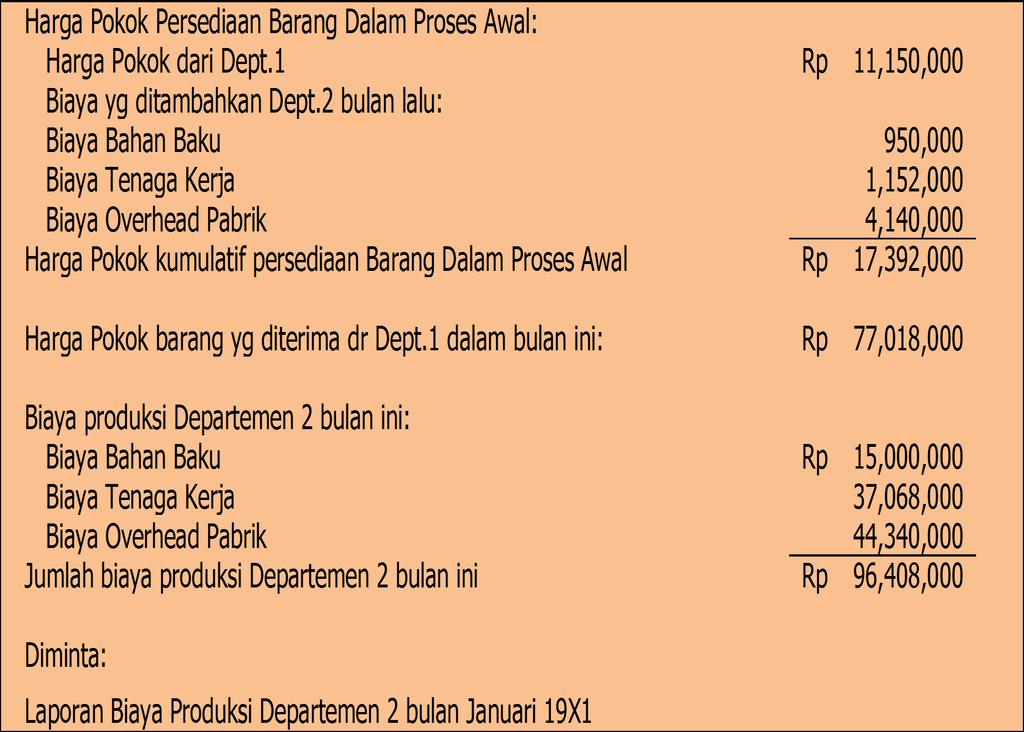

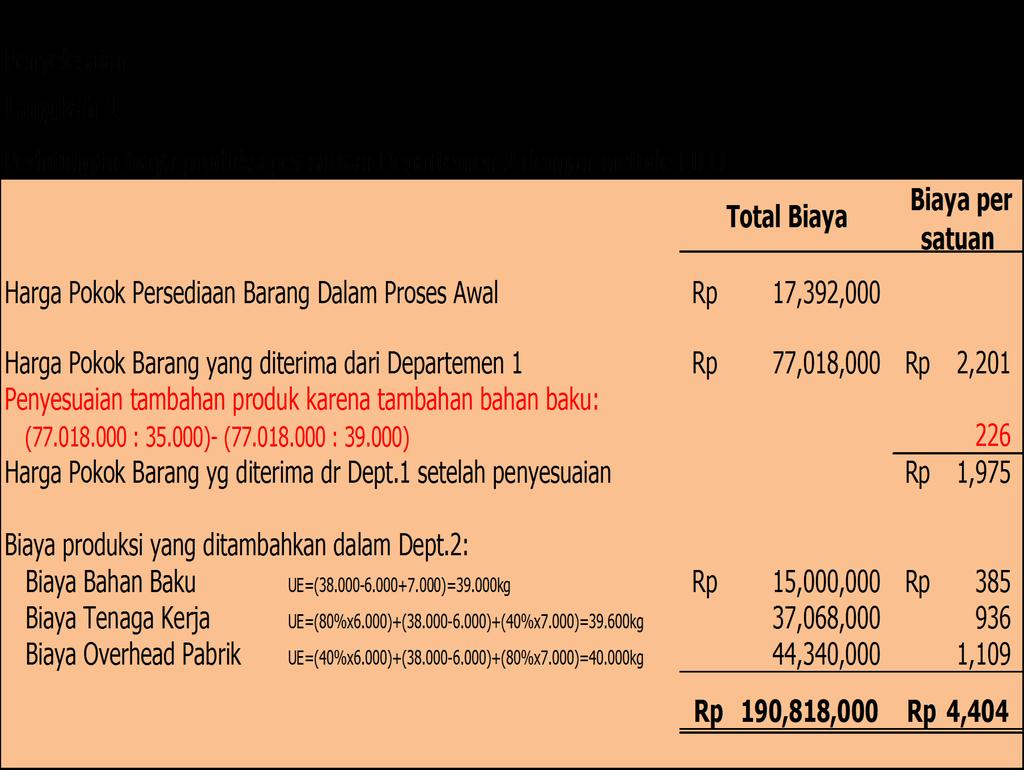

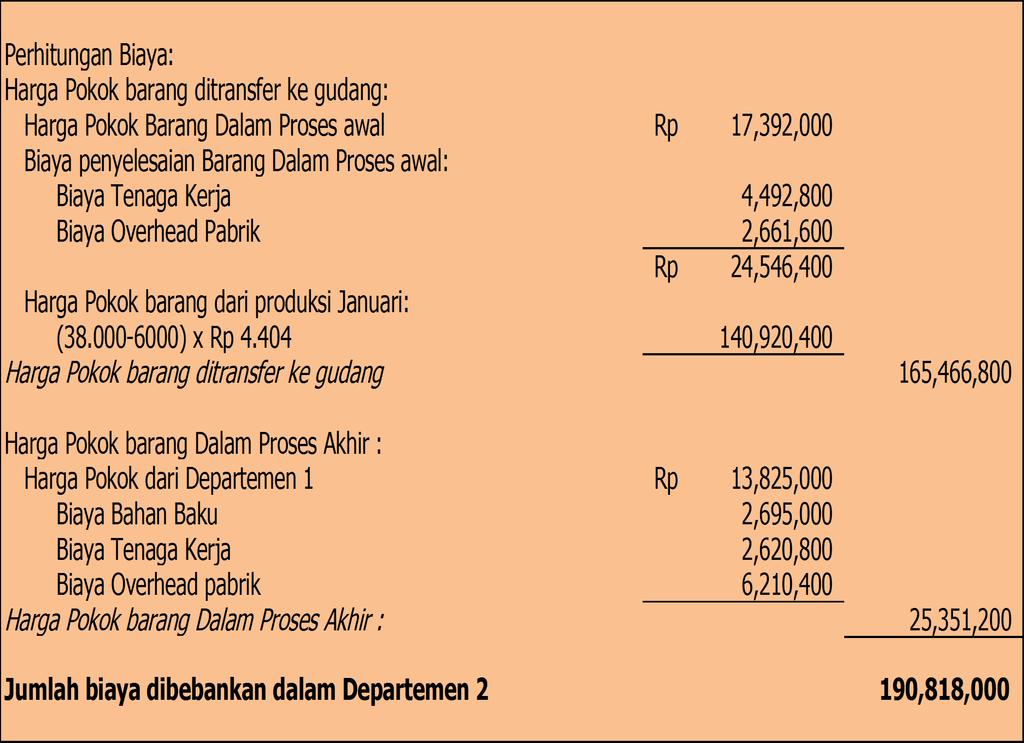

32 32 FIRST IN FIRST OUT METHODE

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 PENAMBAHAN BAHAN BAKU DALAM DEPARTEMEN PRODUKSI SETELAH DEPARTEMEN PRODUKSI PERTAMA 40 Dalam proses produksi, seringkali bahan baku ditambahkan dalam departemen produksi setelah departemen produksi pertama. Terdapat dua kemungkinan dari penambahan bahan baku: 1. Tidak menambah jumlah barang yang dihasilkan oleh departemen produksi yang mengkonsumsi tambahan bahan baku tersebut tambahan biaya bahan baku hanya menambah biaya bahan baku per satuan dalam departemen tersebut. 2. Menambah jumlah barang yang dihasilkan oleh departemen produksi yang mengkonsumsi tambahan bahan baku tersebut. a. berakibat terhadap penyesuaian harga pokok per satuan produk yang berasal dari departemen sebelumnya b. menambah biaya bahan baku per satuan dalam departemen tersebut.

41 41 PENAMBAHAN BAHAN BAKU DALAM DEPARTEMEN PRODUKSI SETELAH DEPARTEMEN PRODUKSI PERTAMA

42 42

43 43

44 44

45 45

46 46

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

Metode Harga Pokok. oleh: Ani Hidayati

Metode Harga Pokok Proses -----LANJUTAN oleh: Ani Hidayati PERSEDIAAN PRODUK DALAM PROSES AWAL Produk yang belum selesai diproses pada akhir periode akan menjadi persediaan produk dalam proses pada awal

Metode Harga Pokok Proses -----LANJUTAN oleh: Ani Hidayati PERSEDIAAN PRODUK DALAM PROSES AWAL Produk yang belum selesai diproses pada akhir periode akan menjadi persediaan produk dalam proses pada awal

Akuntansi Biaya PROCESS COSTING II. Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Metode Harga Pokok Proses Lanjutan. Akuntansi Biaya TIP FTP UB Mas ud Effendi

Metode Harga Pokok Proses Lanjutan Akuntansi Biaya TIP FTP UB Mas ud Effendi HARGA POKOK PROSES DENGAN PRODUK DALAM PROSES AWAL PERSEDIAAN PRODUK DALAM PROSES AWAL Dalam suatu departemen produksi, produk

Metode Harga Pokok Proses Lanjutan Akuntansi Biaya TIP FTP UB Mas ud Effendi HARGA POKOK PROSES DENGAN PRODUK DALAM PROSES AWAL PERSEDIAAN PRODUK DALAM PROSES AWAL Dalam suatu departemen produksi, produk

HARGA POKOK PROSES LANJUTAN

HARGA POKOK PROSES LANJUTAN PENENTUAN HARGA POKOK PRODUK YANG MEMPERHITUNGKAN PRODUK DALAM PROSES (PDP) AWAL DI DEPARTEMEN PERTAMA DAN DEPARTEMEN LANJUTAN Dalam proses produksi, kadang-kadang terdapat

HARGA POKOK PROSES LANJUTAN PENENTUAN HARGA POKOK PRODUK YANG MEMPERHITUNGKAN PRODUK DALAM PROSES (PDP) AWAL DI DEPARTEMEN PERTAMA DAN DEPARTEMEN LANJUTAN Dalam proses produksi, kadang-kadang terdapat

Clara Susilawati,MSi

Clara Susilawati,MSi Harga pokok proses digunakan untuk mengumpulkan harga pokok produk oleh perusahaan yang mempunyai produk homogen yang diproses melalui satu departemen atau lebih. Kegiatan produksi

Clara Susilawati,MSi Harga pokok proses digunakan untuk mengumpulkan harga pokok produk oleh perusahaan yang mempunyai produk homogen yang diproses melalui satu departemen atau lebih. Kegiatan produksi

Latihan Soal Akuntansi Biaya & Praktek (1)

") Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

BAB XI METODE HARGA POKOK PROSES BAGIAN II

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XI METODE HARGA POKOK PROSES BAGIAN II Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XI METODE HARGA POKOK PROSES BAGIAN II Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

METODE HARGA POKOK PROSES - LANJUTAN

METODE HARGA POKOK PROSES - LANJUTAN PERSEDIAAN PRODUK DALAM PROSES AWAL Produk dalam proses pada akhir periode (PDP Akhir) akan menjadi produk dalam proses pada awal periode berikutnya (PDP Awal). Perhitungan

METODE HARGA POKOK PROSES - LANJUTAN PERSEDIAAN PRODUK DALAM PROSES AWAL Produk dalam proses pada akhir periode (PDP Akhir) akan menjadi produk dalam proses pada awal periode berikutnya (PDP Awal). Perhitungan

Modul ke: Process Costing. Biaya produksi dengan metode process costing. Fakultas FEB. Minanari, SE, M.Si. Program Studi Manajemen

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

03/12/2014. Metode Rata-Rata Tertimbang ( AC) METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL)

METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL)") METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL) Persediaan Produk Dalam Proses Awal Dalam suatu departemen produksi, produk yang belum selesai diproses pada akhir

METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL) Persediaan Produk Dalam Proses Awal Dalam suatu departemen produksi, produk yang belum selesai diproses pada akhir

PROCESS COSTING (Biaya Berdasarkan Proses)

") PROCESS COSTING (Biaya Berdasarkan Proses) 1. Pengertian Process Costing 2. Arus Biaya dalam Process Costing 3. Perhitungan Unit Ekuivalen Produksi 4. Laporan Produksi Muniya Alteza Konsep Dasar Process

PROCESS COSTING (Biaya Berdasarkan Proses) 1. Pengertian Process Costing 2. Arus Biaya dalam Process Costing 3. Perhitungan Unit Ekuivalen Produksi 4. Laporan Produksi Muniya Alteza Konsep Dasar Process

METODE HARGA POKOK PROSES

METODE HARGA POKOK PROSES Metode pengumpulan biaya produksi berdasarkan departemen atau pusat biaya dinamakan metode harga pokok proses (process costing). Metode harga pokok proses biasanya digunakan oleh

METODE HARGA POKOK PROSES Metode pengumpulan biaya produksi berdasarkan departemen atau pusat biaya dinamakan metode harga pokok proses (process costing). Metode harga pokok proses biasanya digunakan oleh

BAB VI METODE HARGA POKOK PROSES

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

Metode Harga Pokok Proses. Akuntansi Biaya TIP FTP UB Mas ud Effendi

Metode Harga Pokok Proses Akuntansi Biaya TIP FTP UB Mas ud Effendi Pengertian Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan

Metode Harga Pokok Proses Akuntansi Biaya TIP FTP UB Mas ud Effendi Pengertian Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan

LAPORAN HARGA POKOK PRODUKSI DEPT. I

Contoh Soal : PT. NONA dalam pengumpulan harga pokoknya menggunakan metode harga pokok proses. Perusahaan ini menghasilkan satu macam barang yang diproses melalui dua departemen produksi. Berikur ini data

Contoh Soal : PT. NONA dalam pengumpulan harga pokoknya menggunakan metode harga pokok proses. Perusahaan ini menghasilkan satu macam barang yang diproses melalui dua departemen produksi. Berikur ini data

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses

Metode Harga Pokok Proses") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

METODE HARGA POKOK PROSES LANJUTAN

METODE HARGA POKOK PROSES LANJUTAN 1.1. Perlakuan Produk Dalam Proses Awal. Produk dalam proses awal akan masuk dalam proses produksi, permasalahan yang muncul adalah bagaimana menentukan harga pokok produksi.

METODE HARGA POKOK PROSES LANJUTAN 1.1. Perlakuan Produk Dalam Proses Awal. Produk dalam proses awal akan masuk dalam proses produksi, permasalahan yang muncul adalah bagaimana menentukan harga pokok produksi.

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES Nama Kelompok : 1. Dodi Agustinus BCA 112 048 2. Arif Prastyadi BCA 112 049 3. Moring Horoi BCA 112 052 4. Seprianto BCA 112 053 5. Wira Triawan BCA 112 061 6.

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES Nama Kelompok : 1. Dodi Agustinus BCA 112 048 2. Arif Prastyadi BCA 112 049 3. Moring Horoi BCA 112 052 4. Seprianto BCA 112 053 5. Wira Triawan BCA 112 061 6.

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses

Metode Harga Pokok Proses") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

PENENTUAN HARGA POKOK VARIABLE COSTING

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

METODE HARGA POKOK PROSES PENGANTAR

METODE HARGA POKOK PROSES PENGANTAR KARAKTERISTIK METODE HARGA POKOK PROSES Karakter produksinya sbb: 1. Produk yg dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah

METODE HARGA POKOK PROSES PENGANTAR KARAKTERISTIK METODE HARGA POKOK PROSES Karakter produksinya sbb: 1. Produk yg dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah

HARGA POKOK PROSES (PROCESS COSTING)

") HARGA POKOK PROSES (PROCESS COSTING) Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu

HARGA POKOK PROSES (PROCESS COSTING) Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

AKUNTANSI MANAJERIAL AGRIBISNIS [AMA]

![AKUNTANSI MANAJERIAL AGRIBISNIS [AMA]](/thumbs/54/33739290.jpg "AKUNTANSI MANAJERIAL AGRIBISNIS [AMA]") AKUNTANSI MANAJERIAL AGRIBISNIS [AMA] Instruktur: Djoni Tanopruwito PERHITUNGAN HARGA POKOK PRODUKSI Sistem Biaya Proses (Proses Costing) Apa yang dimaksud dengan Process costing? Process Costing adalah

AKUNTANSI MANAJERIAL AGRIBISNIS [AMA] Instruktur: Djoni Tanopruwito PERHITUNGAN HARGA POKOK PRODUKSI Sistem Biaya Proses (Proses Costing) Apa yang dimaksud dengan Process costing? Process Costing adalah

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

= $ = $9 = $4 = 50% = $3

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Adalah bahan yang membentuk bagian menyeluruh produk jadi

Biaya bahan baku 2 BIAYA BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh produk jadi 1. Elemen Biaya yang Membentuk Harga Bahan Baku yang Dibeli 2. Perencanaan dan Pengendalian Bahan 3. Penentuan

Biaya bahan baku 2 BIAYA BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh produk jadi 1. Elemen Biaya yang Membentuk Harga Bahan Baku yang Dibeli 2. Perencanaan dan Pengendalian Bahan 3. Penentuan

BAB VI METODE HARGA POKOK PROSES II: Pengaruh tambahan bahan dan unit hilang dalam proses produksi

BAB VI METODE HARGA POKOK PROSES II: Pengaruh tambahan bahan dan unit hilang dalam proses produksi PENGARUH TAMBAHAN BAHAN BAKU Tambahan bahan baku pada departemen setelah departemen I dapat mengakibatkan

BAB VI METODE HARGA POKOK PROSES II: Pengaruh tambahan bahan dan unit hilang dalam proses produksi PENGARUH TAMBAHAN BAHAN BAKU Tambahan bahan baku pada departemen setelah departemen I dapat mengakibatkan

27/11/2014. Ciri-ciri Harga Pokok Proses

Pengertian Metode harga pokok proses adalah suatu metode penentuan dan perhitungan harga pokok produk di mana biaya produksi dikumpulkan untuk setiap satuan waktu tertentu, serta biaya produksi persatuan

Pengertian Metode harga pokok proses adalah suatu metode penentuan dan perhitungan harga pokok produk di mana biaya produksi dikumpulkan untuk setiap satuan waktu tertentu, serta biaya produksi persatuan

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

BAB IX METODE HARGA POKOK PESANAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB IX METODE HARGA POKOK PESANAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB IX METODE HARGA POKOK PESANAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Bahan Baku Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Bahan Baku Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

MAKALAH PRODUK HILANG PADA AKHIR PROSES

MAKALAH PRODUK HILANG PADA AKHIR PROSES Disusun Oleh Kelompok 4: Novira (2160023) Irmawati (2160034) Silvana (2160013) Jaelimin (2160007) Agus Riyanto (2160001) Tiffany.Tohivisa (21520269) Yeli Yunita.T

MAKALAH PRODUK HILANG PADA AKHIR PROSES Disusun Oleh Kelompok 4: Novira (2160023) Irmawati (2160034) Silvana (2160013) Jaelimin (2160007) Agus Riyanto (2160001) Tiffany.Tohivisa (21520269) Yeli Yunita.T

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI EB30

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI 20214666 3EB30 PENDAHULUAN Latar Belakang 1. Sejalan dengan perekonomian global membuat aktivitas perekonomian saling

ANALISIS ALOKASI BIAYA BERSAMA PADA RESTAURANT IGA BAKAR BABA DIER AJENG YURIKE HADI 20214666 3EB30 PENDAHULUAN Latar Belakang 1. Sejalan dengan perekonomian global membuat aktivitas perekonomian saling

SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING)

") SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING) Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output

SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING) Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output

Akuntansi Biaya PROCESS COSTING. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING PENGERTIAN PROCESS COSTING Metode

Modul ke: Akuntansi Biaya PROCESS COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING PENGERTIAN PROCESS COSTING Metode

Sistem Penentuan Biaya Pokok Proses

Sistem Penentuan Biaya Pokok Proses Disusun Oleh: Ine Trisnawati 65 1300 11 Reni Setiawati 65 1300 17 Mara Satria 65 1300 31 Annisa Suciati 65 1300 75 Definisi... Sistem Penentuan Biaya Pokok Preses adalah

Sistem Penentuan Biaya Pokok Proses Disusun Oleh: Ine Trisnawati 65 1300 11 Reni Setiawati 65 1300 17 Mara Satria 65 1300 31 Annisa Suciati 65 1300 75 Definisi... Sistem Penentuan Biaya Pokok Preses adalah

Standar Costing PENDAHULUAN

1 PENDAHULUAN Secara umum harga pokok dibagi 2 kategori : 1. Harga Pokok Historis : Harga pokok yang dihitung pada saat produksi selesai (Historical Cost) atau dalam suatu periode dan bermanfaat dalam

1 PENDAHULUAN Secara umum harga pokok dibagi 2 kategori : 1. Harga Pokok Historis : Harga pokok yang dihitung pada saat produksi selesai (Historical Cost) atau dalam suatu periode dan bermanfaat dalam

BAB I PENDAHULUAN. baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

Akuntansi Biaya. Cost System and Cost Accumulation. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan manufaktur adalah salah satu perusahaan yang berperan penting di kehidupan masyarakat untuk melengkapi kebutuhan sehari hari yang ada. Salah satu ciri perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan manufaktur adalah salah satu perusahaan yang berperan penting di kehidupan masyarakat untuk melengkapi kebutuhan sehari hari yang ada. Salah satu ciri perusahaan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

AKUNTANSI BIAYA VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING)

DAN METODE HARGA POKOK PROSES ( PROCESS COSTING)") AKUNTANSI BIAYA Tugas Pertemuan VI(Enam) Oleh: Nani Kusumawati NIM: 090055798 VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING) Jika

AKUNTANSI BIAYA Tugas Pertemuan VI(Enam) Oleh: Nani Kusumawati NIM: 090055798 VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING) Jika

BAB X METODE HARGA POKOK PROSES BAGIAN I

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB X METODE HARGA POKOK PROSES BAGIAN I Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB X METODE HARGA POKOK PROSES BAGIAN I Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

Modul ke: Akuntansi Manajemen 05FEB. Variable Costing. Fakultas. Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Program Studi Akuntansi

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Pert 4. Team Teaching

Pert 4 Team Teaching Universitas Islam Malang 2016 Tujuan sistem akumulasi biaya adalah menghasilkan informasi biaya total dan per unit produk yang dihasilkan oleh perusahaan. Biaya total adalah jumlah

Pert 4 Team Teaching Universitas Islam Malang 2016 Tujuan sistem akumulasi biaya adalah menghasilkan informasi biaya total dan per unit produk yang dihasilkan oleh perusahaan. Biaya total adalah jumlah

Biaya Produksi : Semua biaya yang timbul dalam hubungannya dengan kegiatan untuk mengolah barang dan jasa menjadi produk selesai.

AKUNTANSI PERUSAHAAN MANUFAKTUR Perusahaan Manufaktur : Perusahaan yang kegiatan utamanya adalah memperoleh barang dan jasa untuk diolah menjadi produk selesai dan menjual produk selesai yang dihasilkan

AKUNTANSI PERUSAHAAN MANUFAKTUR Perusahaan Manufaktur : Perusahaan yang kegiatan utamanya adalah memperoleh barang dan jasa untuk diolah menjadi produk selesai dan menjual produk selesai yang dihasilkan

Biaya Overhead Pabrik

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

MATERI PRAKTIKUM MINGGU KE

MATERI PRAKTIKUM MINGGU KE 1 HPP KONVENSIONAL TUJUAN : MAHASISWA DAPAT MENGETAHUI APA ITU HARGA POKOK PRODUKSI. MAHASISWA DAPAT MENGIDENTIFIKASI UNSUR - UNSUR HARGA POKOK PRODUKSI MAHASISWA DAPAT MEMAHAMI

MATERI PRAKTIKUM MINGGU KE 1 HPP KONVENSIONAL TUJUAN : MAHASISWA DAPAT MENGETAHUI APA ITU HARGA POKOK PRODUKSI. MAHASISWA DAPAT MENGIDENTIFIKASI UNSUR - UNSUR HARGA POKOK PRODUKSI MAHASISWA DAPAT MEMAHAMI

SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

Manfaat Harga Pokok Standar untuk:

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU. Universitas Esa Unggul Jakarta

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

MODUL II TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS)

") TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS) 2.1. Tujuan Ö Praktikan memahami proses estimasi biaya, anatomi dalam estimasi biaya produksi, dan mengenal tools yang

TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS) 2.1. Tujuan Ö Praktikan memahami proses estimasi biaya, anatomi dalam estimasi biaya produksi, dan mengenal tools yang

PENERAPAN HARGA POKOK PROSES SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK DENGAN METODE VARIABLE COSTING. Oleh: Dwi Suprajitno

PENERAPAN HARGA POKOK PROSES SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK DENGAN METODE VARIABLE COSTING Oleh: Dwi Suprajitno ABSTRAK Penentuan harga pokok produksi pada metode ini perusahaan menghasilkan

PENERAPAN HARGA POKOK PROSES SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK DENGAN METODE VARIABLE COSTING Oleh: Dwi Suprajitno ABSTRAK Penentuan harga pokok produksi pada metode ini perusahaan menghasilkan

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Cendekia Akuntansi Vol 3 No 1 Jan 2015 ISSN

PERLAKUAN AKUNTANSI PRODUK RUSAK DAN PENGARUHNYA TERHADAP HARGA POKOK PRODUKSI (Studi Kasus Pada Trenggalek ) Oleh: Ulinuha ABSTRAK Proses produksi merupakan kegiatan utama suatu perusahaan. Dalam melakukan

PERLAKUAN AKUNTANSI PRODUK RUSAK DAN PENGARUHNYA TERHADAP HARGA POKOK PRODUKSI (Studi Kasus Pada Trenggalek ) Oleh: Ulinuha ABSTRAK Proses produksi merupakan kegiatan utama suatu perusahaan. Dalam melakukan

BAB 2 TINJAUAN PUSTAKA DAN DASAR TEORI. Penelitian sejenis ini pernah dilakukan oleh Hartinah dan Kaslani (2011);

;") BAB 2 TINJAUAN PUSTAKA DAN DASAR TEORI 2.1. Tinjauan Pustaka Penelitian sejenis ini pernah dilakukan oleh Hartinah dan Kaslani (2011); Handoyo dkk (2013); Agustin dkk (2015); Renandi dkk (2016); Yanti

BAB 2 TINJAUAN PUSTAKA DAN DASAR TEORI 2.1. Tinjauan Pustaka Penelitian sejenis ini pernah dilakukan oleh Hartinah dan Kaslani (2011); Handoyo dkk (2013); Agustin dkk (2015); Renandi dkk (2016); Yanti

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

METODE HARGA POKOK PROSES

METODE HARGA POKOK PROSES CIRI METODE HP. PROSES Produknya standart Produknya dari bulan ke bulan adalah sama Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi tentang rencana

METODE HARGA POKOK PROSES CIRI METODE HP. PROSES Produknya standart Produknya dari bulan ke bulan adalah sama Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi tentang rencana

Bab 5. Sistem Harga Pokok Proses-FIFO. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

Bab 5. Sistem Harga Pokok Proses-FIFO Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Tujuan Pembelajaran 1.Menjelaskan metode FIFO dan perbedaannya dengan metode weighted average

Bab 5. Sistem Harga Pokok Proses-FIFO Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Tujuan Pembelajaran 1.Menjelaskan metode FIFO dan perbedaannya dengan metode weighted average

SATUAN ACARA PERKULIAHAN MATA KULIAH LAB. PENGANTAR AKUNTANSI 3 (ED) KODE / SKS : KD / 2 SKS

KODE / SKS : KD / 2 SKS") 1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

Perhitungan Biaya Pesanan dan Biaya Proses. Kelompok 6

Perhitungan Biaya Pesanan dan Biaya Proses Kelompok 6 Ajeng Nurlaily 1332501442 Erza Yunissa 1332500766 Reni Mulyaningsih 1332500840 Faza Amina Fitri 1332500907 Dian Novita Sari Tujuan Penggunaan Job Order

Perhitungan Biaya Pesanan dan Biaya Proses Kelompok 6 Ajeng Nurlaily 1332501442 Erza Yunissa 1332500766 Reni Mulyaningsih 1332500840 Faza Amina Fitri 1332500907 Dian Novita Sari Tujuan Penggunaan Job Order

Bab 12. Sistem Kos Proses. Transi 1

Bab 12 Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Menjelaskan karakteristik perusahaan yang menggunakan sistem kos proses Membedakan sistem kos pekerjaan-order dan sistem

Bab 12 Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Menjelaskan karakteristik perusahaan yang menggunakan sistem kos proses Membedakan sistem kos pekerjaan-order dan sistem

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

BAB I PENDAHULUAN. Perkembangan dunia bisnis yang meningkat, membuat perusahaan. bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

METODE HARGA POKOK PESANAN FULL COSTING. AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA Oleh: Ani Hidayati Pengertian Akuntansi INPUT Data kuantitatif PROSES akuntansi OUTPUT informasi akuntansi Proses >>prinsip akuntansi berterima umum * Pencatatan *

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA Oleh: Ani Hidayati Pengertian Akuntansi INPUT Data kuantitatif PROSES akuntansi OUTPUT informasi akuntansi Proses >>prinsip akuntansi berterima umum * Pencatatan *

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENGENALAN VISUAL BASIC

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

PENGENALAN VISUAL BASIC

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c.

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

BAB II LANDASAN TEORI Definisi atau Pengertian Persediaan. persediaan dapat diartikan sebagai berikut :

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan 2.1.1 Definisi atau Pengertian Persediaan Pengertian persediaan menurut Ikatan Akuntan Indonesia (2011;14.5), persediaan dapat diartikan sebagai berikut

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan 2.1.1 Definisi atau Pengertian Persediaan Pengertian persediaan menurut Ikatan Akuntan Indonesia (2011;14.5), persediaan dapat diartikan sebagai berikut

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL. Shandy Pratama

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL Shandy Pratama 21208441 Pendahuluan Latar belakang Di zaman yang semakin maju

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE FULL COSTING SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PADA BERDIAKRI MEUBEL Shandy Pratama 21208441 Pendahuluan Latar belakang Di zaman yang semakin maju

MODUL I AKUNTANSI BIAYA BAHAN BAKU

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

DAFTAR ISI. Halaman Judul Kata Pengantar Daftar Isi BAB 1 KONSEP DASAR PENGANGGARAN 1

iii iv DAFTAR ISI Halaman Judul Kata Pengantar Daftar Isi i ii iii BAGIAN 1 BUDGET OPERASIONAL BAB 1 KONSEP DASAR PENGANGGARAN 1 A. Pengertian Budget & Budgeting 2 B. Proses Kegiatan yang Tercakup dalam

iii iv DAFTAR ISI Halaman Judul Kata Pengantar Daftar Isi i ii iii BAGIAN 1 BUDGET OPERASIONAL BAB 1 KONSEP DASAR PENGANGGARAN 1 A. Pengertian Budget & Budgeting 2 B. Proses Kegiatan yang Tercakup dalam

DAFTAR TABEL Tabel 1-1 Jadwal Pengerjaan... 6 Tabel 2-1 Kode Akun Tabel 2-2 Data Produksi Tabel 2-3 Elemen Biaya Produksi Tabel 2-4

Gambar 4-31 Implementasi Antar Muka Data Harga Pokok Produksi... 130 Gambar 4-32 Implementasi Antar Muka Detail Data Harga Pokok Produksi Produksi... 131 Gambar 4-33 Implementasi Antar Muka Harga Pokok

Gambar 4-31 Implementasi Antar Muka Data Harga Pokok Produksi... 130 Gambar 4-32 Implementasi Antar Muka Detail Data Harga Pokok Produksi Produksi... 131 Gambar 4-33 Implementasi Antar Muka Harga Pokok

DAFTAR ISI. HALAMAN JUDUL... i. HALAMAN PENGESAHAN... ii. HALAMAN PERSEMBAHAN... iii. MOTTO... iv. KATA PENGANTAR... v. DAFTAR ISI...

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... ii HALAMAN PERSEMBAHAN... iii MOTTO... iv KATA PENGANTAR... v DAFTAR ISI... vii DAFTAR TABEL... x DAFTAR GAMBAR... xi BAB I PENDAHULUAN... 1 1.1 Latar

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... ii HALAMAN PERSEMBAHAN... iii MOTTO... iv KATA PENGANTAR... v DAFTAR ISI... vii DAFTAR TABEL... x DAFTAR GAMBAR... xi BAB I PENDAHULUAN... 1 1.1 Latar

Analisis Sistem Persediaan dalam Akuntansi Mina Sari dan Muhammad Dahria

Analisis Sistem Persediaan dalam Akuntansi Mina Sari dan Muhammad Dahria Abstrak Persediaan (inventory) adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan tujuan untuk dijual

Analisis Sistem Persediaan dalam Akuntansi Mina Sari dan Muhammad Dahria Abstrak Persediaan (inventory) adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan tujuan untuk dijual

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI

SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI") PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi