SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING)

|

|

|

- Suhendra Sudjarwadi

- 8 tahun lalu

- Tontonan:

Transkripsi

1 SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING)

2 Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali suatu item persediaan. Rincian mengenai suatu pesanan dicatat dalam kartu biaya pesanan (job cost sheet) yang dapat berbentuk kertas atau elektronik. Setiap kartu biaya pesanan mengumpulkan rincian untuk satu pesanan tertentu. Isi dan pengaturan dari kartu biaya pesanan berbeda dari satu bisnis ke bisnis lain.

yang dapat berbentuk kertas atau elektronik.")

3 Kartu Perhitungan Harga Pokok Pesanan PT LOGAM KUAT JL Rajawali no 77 Tlp Yogyakarta No. :. Job Order Cost Sheet Pemesan : Tgl Mulai :. Produk :.. Tgl Pesan :.. Jumlah : BBB BTK BOP 3

4 Harga Jual Biaya produksi : Bahan Langsung xx Tenaga kerja langsung xx BOP xx Beban usaha Beban pemasaran Beban administasi dan umum Laba xx (xx) (xx) (xx) xx

")

5 Dasar dari perhitungan biaya berdasarkan pesanan melibatkan hanya delapan tipe ayat jurnal akuntansi, satu untuk setiap item berikut: 1. Pembelian bahan baku 2. Pengakuan biaya tenaga kerja pabrik 3. Pengakuan biaya overhead pabrik 4. Penggunaan bahan baku 5. Distribusi beban gaji tenaga kerja 6. Pembebanan estimasi biaya overhead 7. Penyelesaian pesanan 8. Penjualan produk

6 AKUNTANSI UNTUK BAHAN BAKU Pembelian bahan akuntansi menggunakan sistem persedian prepetual. Contoh : Rayburn Company menerima pengiriman senilai $ untuk bahan baku yang dibeli tanggal 5 Januari. Ayat jurnal adalah sebagai berikut : Persedian Bahan $ utang usaha $ Kuantitas dan harga dari setiap pembelian dicatat dalam kartu catatan bahan baku. Satu kartu digunakan untuk setiap jenis bahan.

7 Penggunaan bahan baku Bahan baku langsung untuk suatu pesanan dikeluarkan ke pabrik berdasarkan bukti permintaan bahan baku (materials requisitions). Dokumen ini berisi nomor pesanan, tipe serta jumlah bahan baku yang diperlukan. Aliran bahan baku langsung dari gudang ke pabrik dipertanggungjawabkan sebagai transfer biaya dari bahan baku ke barang dalam proses. Contoh : Total bahan baku langsung yang diminta selama bulan januari di Rayburn Company adalah sebesar $ terdiri atas $2.510 untuk pesanan No.5574; $ untuk pesanan No.5575 dan $4.420 untuk pesanan No.5576 Barang dalam proses-biaya bahan baku $ Persediaan bahan baku $31.000

8 Jika bahan baku untuk suatu pesanan dikembalikan ke gudang karena tidak terpakai, maka jurnal : Persediaan bahan baku xx barang dalam proses-bi BB xx Bukti permintaan bahan juga digunakan untuk mengeluarkan bahan tidak langsung maupun perlengkapan. Jika tidak digunakan di pabrik, perlengkapan yang dipakai dibebankan ke akun beban pemasaran atau administrasi. Jika digunakan di pabrik maka perlengkapan atau bahan tidak langsung dibebankan ke akun pengendali di Pabrik. Misal : Perlengkapan senilai $6.000 dikeluarkan dari gudang selama bulan Januari di rayburn company. Ayat jurnal : Pengendali Overhead Pabrik $6.000 Persed. bahan tidak langsung $6.000

9 AKUNTANSI UNTUK TENAGA KERJA Di banyak perusahaan, mesin absensi mencatat waktu kedatangan dan waktu pulang dari setiap karyawan pada kartu absen individual. Dengan demikian kartu absen menunjukkan jumlah waktu kerja dan digunakan untuk menghitung penghasilan dari karyawan dengan upah per jam. Untuk mengidentifikasikan biaya tenaga kerja langsung dan tidak langsung setiap karyawan membuat satu atau lebih kartu jam kerj akaryawan setiap hari. Setiap kartu jam kerja karyawan merupakan dokumenj yangmenunjukkan waktu yang dihabiskan oleh seorang pekerja untuk suatu pesanan tertentu.

10 ARUS FISIK PERUSAHAAN MANUFAKTUR Bahan Baku Tenaga Kerja PRODUK JADI Overhead 10

11 Pembebanan Biaya ke Produk Biaya Langsung Biaya Bahan Obyek Biaya PRODUK Biaya Tenaga Kerja Biaya tdk Langsung Biaya Overhead Pabrik 11

12 ARUS BIAYA PERUSAHAAN MANUFAKTUR Bahan Baku Bahan tdk Langsung B O P Bahan Baku Langsung Barang Dalam Proses(BDP) Barang Jadi Tenaga Kerja tdk Langsung Tenaga Kerja Langsung Harga Pokok Penjualan Tenaga Kerja 12

13 Hubungan Pengumpulan biaya, Pengukuran biaya, dan Pembebanan Biaya Pengumpulan Biaya Pengukuran Biaya Pencatatan Biaya: Klasifikasi Biaya: Pembebanan ke Objek: Pembebanan Biaya Pembelian Bahan Gaji TK Gaji TK bag finishing Gaji mandor Depresiasi Bahan habis pakai PBB Bahan Baku TK Langsung Overhead Pes 1 Pes 2 13

14 3 Pembukuan/ Pencatatan/Jurnal Perhatikan arus biaya di Buku Besar (Rekening T) berikut ini 14

15 ALIRAN BIAYA PERUSAHAAN MANUFAKTUR Persediaan Bahan XX XX XX XX BDP XX Persediaan Barang Jadi XX X BOP ses XX XX XX XX XX XX Rate X HPP Gaji Karyawan XX BOP db XX XX XX XX 15

16 Jurnal Pemakaian Bahan BDP 000 Persd Bahan

17 Pemakaian Bahan Baku &Penolong BDP 000 BOP ses 000 Persd Bahan

18 Gaji & Upah Pemakaian BTK BDP 000 BOP ses 000 Gaji & Upah

19 Biaya Overhead Pabrik (BOP) Biaya Bahan Penolong Biaya Tenaga Kerja Tidak Langsung Depresiasi Pabrik Bahan Habis Pakai Assuransi Pabrik Dsb. 19

20 Pencatatan Depresiasi Mesin Pabrik

21 Pembebanan BOP Ke Produk Actual Costing Normal Costing Tarip BOP 21

22 Pembebanan BOP Ke Produk

23 Pembebanan BOP Ke Produk Akhir periode Ditentukan dg tarip 23

24 Contoh Tarip BOP Anggaran BOP 1 th = Rp 120 juta Produksi scr normal 1 th = unit TaripBOP Rp120 jt unit Tarip BOP = Rp ,- Produksi di bebani BOP unit? unit 60 jt 24

25 Contoh_2 Tarip BOP Anggaran BOP 1 bl = Rp 120 juta Kapasitas normal 1 bl = JKL Rp120 jt TaripBOP JKL Tarip BOP = Rp 600,- Proses Produksi di bebani BOP Jam? Jam? jt 25

26 Kartu Perhitungan Harga Pokok Pesanan PT LOGAM KUAT JL Rajawali no 77 Tlp Yogyakarta No. :. Job Order Cost Sheet Pemesan : Tgl Mulai :. Produk :.. Tgl Pesan :.. Jumlah : BBB BTK BOP 26

27 CONTOH KASUS 1. Pembelian Bahan secara tunai Rp Buku Jurnal 27

28 CONTOH KASUS 2 Buku Jurnal Kartu Pesanan 28

29 CONTOH KASUS Buku Jurnal 29

30 CONTOH KASUS Kartu Pesanan 30

31 CONTOH KASUS Kartu Pesanan 31

32 Contoh Kasus Jurnal Krt Pesnn 32

33 1 Jurnal Pencatatan Buku Jurnal Pembayaran Gaji ke karyawan Contoh Kasus 33

34 2 Jurnal Klasifikasi Buku Jurnal Contoh Kasus 34

35 Jangan dimasukkan ke Kartu Pesanan Kartu Pesanan Contoh Kasus 35

36 Jangan dimasukkan ke Kartu Pesanan Kartu Pesanan Contoh Kasus 36

37 Buku Jurnal 1 Jurnal Pencatatan 2 Jurnal Klasifikasi Contoh Kasus 37

38 Kartu Pesanan Rp 500 Rp Contoh Kasus 38

39 Kartu Pesanan Rp 500 Rp Contoh Kasus 39

40 Buku Jurnal BOP ses Biaya Administrasi Kas Rp Rp Rp Contoh Kasus 40

41 Buku Jurnal BOP ses Rp Biaya Administrasi Rp Akm Depr Mesin Akm Depr Gedung Rp Rp Contoh Kasus 41

42 7. Pembebanan BOP BOP dibebankan ke produk dg tarip Rp 93 per JKL Buku Jurnal Sebelum membuat JURNAL, sebaiknya membuat/ menyelesaikan KARTU PESANAN dahulu Contoh Kasus 42

43 Pembebanan BOP BOP dibebankan ke produk dg tarip Rp 93 per JKL Kartu Pesanan Rp Rp Rp # JKL x Rp 93/jkl = Rp Contoh Kasus 43

44 Contoh Kasus Pembebanan BOP BOP dibebankan ke produk dg tarip Rp 93 per JKL Kartu Pesanan # JKL x Rp 93/jkl = Rp # JKLx Rp 93/jkl = Rp

45 Contoh Kasus 7. Pembebanan BOP BOP dibebankan ke produk dg tarip Rp 93 per JKL Buku Jurnal BDP Rp BOP db Rp # JKL x Rp 93/jkl = Rp # JKLx Rp 93/jkl = Rp Rp

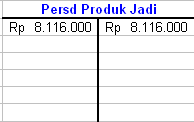

46 Contoh Kasus 8. Pesanan No # 01 telah selesai diproses, dan ditransfer ke Gudang. Buku Jurnal Persd Produk Jadi Rp Barang Dalam Proses Rp

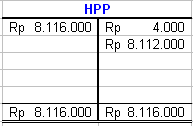

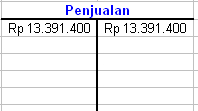

47 Contoh Kasus 9. Produk Pesanan No # 01 diserahkan ke pemesan, dan pemesan ditagih sebesar 165% dari harga pokok Buku Jurnal HPP Rp Persd Produk Jadi Rp Pihutang Dagang Penjualan Rp Rp

48 10. Penutupan Akhir Tahun Contoh Kasus Selisih BOP dipergunakan untuk Menyesuaikan HPP 48

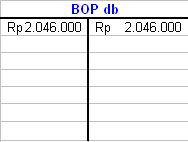

49 10. Penutupan Akhir Tahun Contoh Kasus a). Penutupan BOPdb & penutupan BOPses Rp Rp Rp BOP db BOP ses Buku Jurnal Rp Rp BOP ses Rp HPP Rp

. Laba/Rugi Rp 8.112.")

50 Contoh Kasus 10. Penutupan Akhir Tahun a). Penutupan BOPdb & penutupan BOPses b). Laba/Rugi Rp Rp Rp Buku Jurnal Laba/Rugi Rp HPP Rp Penjualan Rp Laba/Rugi Rp

51 Arus Biaya di Buku Besar Contoh Kasus 51

52 Evaluasi Diri Anda belum menguasai materi Bab ini jika Anda belum mampu: * Membuat Kartu Pesanan * Melakukan Penjurnalan 52

53 AKUNTANSI UNTUK BARANG JADI DAN PRODUK YANG DIJUAL Saat pesanan diselesaikan kartu biaya pesanan dipindahkan dari ketegori dalam proses ke pekerjaan yang sudah selesai. Ketika suatu pesanan diselesaikan untuk mengisi kembali persediaan barang jadi maka kuantitas dan biayanya dicatat pada kartu barang jadi. Rayburn Comp. Menyelesaikan pesanan No.5574 dan No.5575 selama bulan januari dengan biaya masingmasing $5.254 dan $ Suatu pesanan untuk pelanggan tertentu dapat dikirimkan langsung ketika pesanan sudah diselesaikan sehingga tidak pernah dibukukan sebagai persediaan barang jadi. Penjualan dan harga pokok penjualan di catat ketika pesanan ditransfer dari barang dalam proses

54 Pesanan No.5574 dikirimkan langsung ke Lawrenceville Construction Company pada tanggal 18 anuari maka pesanan tersebut tidak dimasukkan dalam ayat jurnal yang mentransfer pekerjaan yang sudah selesai ke barang sudah jadi. Ayat jurnal yang dibuat : Piutang usaha $7.860 Penjualan $7.860 Harga pokok penjualan $5.254 Barang dalam proses $5.254

55 Pesanan No.5575 ditransfer ke barang jadi untuk mengisi persediaan, ayat jurnal yang mencatat transfer dibuat di akhir bulan sebagai berikut : Barang Jadi $ barang dalam proses $ Ketika persediaan dikirim ke pelanggan, kartu persediaan barang jadi diperbaharui, faktur penjualan dibuat, dan penjualan serta harga pokok penjualan dibukukan. Pada tgl. 27 januari Rayburn mengirimkan barang jadi senilai $ dan harga jual $ Piutang usaha $ Penjualan $ Harga pokok penjualan $ barang jadi $52.300

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI") Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

BAB IX METODE HARGA POKOK PESANAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB IX METODE HARGA POKOK PESANAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB IX METODE HARGA POKOK PESANAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN)

") JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

METODE HARGA POKOK PESANAN FULL COSTING. AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

Akuntansi Biaya. Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

langsung Biaya Tenaga kerja

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

METODE HARGA POKOK PESANAN

METODE HARGA POKOK PESANAN A. TUJUAN 1. Mengetahui karakteristik perusahaan yang produksinya berdasarkan pesanan 2. Melakukan akumulasi biaya berdasarkan pesanan 3. Membuat ayat jurnal akuntansi biaya

METODE HARGA POKOK PESANAN A. TUJUAN 1. Mengetahui karakteristik perusahaan yang produksinya berdasarkan pesanan 2. Melakukan akumulasi biaya berdasarkan pesanan 3. Membuat ayat jurnal akuntansi biaya

COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Modul ke: COST ACCOUNTING JOB ORDER COSTING. Fakultas Ekonomi dan Bisnis. Riaty Handayani, SE., M.Ak. Program Studi Akuntansi.

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

BAB VI METODE HARGA POKOK PROSES

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

Akuntansi Biaya. Modul ke: Job Order Costing 04FEB. Fakultas. Angela Dirman, SE., M.Ak. Program Studi Manajemen

Akuntansi Biaya Modul ke: Job Order Costing Fakultas 04FEB Angela Dirman, SE., M.Ak Program Studi Manajemen Content Overview of Job Order Costing, Accounting for Materials, Accounting for Labor, Accounting

Akuntansi Biaya Modul ke: Job Order Costing Fakultas 04FEB Angela Dirman, SE., M.Ak Program Studi Manajemen Content Overview of Job Order Costing, Accounting for Materials, Accounting for Labor, Accounting

SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI Harga pokok produksi Jumlah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi dalam periode tertentu Pengorbanan sumber ekonomi dalam

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI Harga pokok produksi Jumlah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi dalam periode tertentu Pengorbanan sumber ekonomi dalam

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

Akuntansi Biaya. Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Akuntansi Biaya. Cost System and Cost Accumulation. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PESANAN

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

MAKALAH BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING)

") MAKALAH BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING) Nama : Rr. Atiqah Sekararum Dewanti Meliala NPM : 13320158 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS TAMA JAGAKARSA 2017 Kata Pengantar Dengan

MAKALAH BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING) Nama : Rr. Atiqah Sekararum Dewanti Meliala NPM : 13320158 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS TAMA JAGAKARSA 2017 Kata Pengantar Dengan

Latihan Soal Akuntansi Biaya & Praktek (1)

") Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

Modul ke: Process Costing. Biaya produksi dengan metode process costing. Fakultas FEB. Minanari, SE, M.Si. Program Studi Manajemen

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

MODUL I AKUNTANSI BIAYA BAHAN BAKU

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

BAB IV HARGA POKOK PESANAN

BAB IV HARGA POKOK PESANAN Clara Susilawati,MSi Jurusan Akuntansi Unika Soegijapranata SISTEM PERHITUNGAN BIAYA PRODUK ( PRODUCT COSTING) Cost accumulation method merupakan metode untuk mengumpulkan biaya

BAB IV HARGA POKOK PESANAN Clara Susilawati,MSi Jurusan Akuntansi Unika Soegijapranata SISTEM PERHITUNGAN BIAYA PRODUK ( PRODUCT COSTING) Cost accumulation method merupakan metode untuk mengumpulkan biaya

HARGA POKOK PESANAN. Kasus:

1 Kasus: HARGA POKOK PESANAN A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Fadhil mendirikan sebuah perusahaan mebel JUJUR yang berlokasi di Dusun Ketulan RT04/RW02, Candibinangun, Pakem,

1 Kasus: HARGA POKOK PESANAN A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Fadhil mendirikan sebuah perusahaan mebel JUJUR yang berlokasi di Dusun Ketulan RT04/RW02, Candibinangun, Pakem,

BAB I PENDAHULUAN. baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan

Modul ke: 12Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan Kurniawati, SE, M.Ak Program Studi Manajemen MENURUT SIFATNYA Biaya bahan penolong Biaya reparasi

Modul ke: 12Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan Kurniawati, SE, M.Ak Program Studi Manajemen MENURUT SIFATNYA Biaya bahan penolong Biaya reparasi

Akuntansi Biaya. Job Order Costing. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis. Program Studi Akuntansi

Akuntansi Biaya Modul ke: Job Order Costing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi www.mercubuana.ac.id Yulis Diana Alfia, SE., MSA., Ak., CPAI Pendahuluan Pelanggan Pesanan No. 5574

Akuntansi Biaya Modul ke: Job Order Costing Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi www.mercubuana.ac.id Yulis Diana Alfia, SE., MSA., Ak., CPAI Pendahuluan Pelanggan Pesanan No. 5574

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

MODUL PRAKTIKUM AKUNTANSI BIAYA

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MET ME ODE P ODE ENOU EN MP OU ULAN U LAN HAROA POKOK

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PENENTUAN HARGA POKOK VARIABLE COSTING

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PENGERTIAN AKUNTANSI BIAYA

Akuntansi Biaya?? PENGERTIAN AKUNTANSI BIAYA Akuntansi yang membicarakan tentang penentuan harga pokok dari suatu barang yang diproduksi oleh perusahaan dalam rangka memenuhi pesanan ataupun mengisi persediaan

Akuntansi Biaya?? PENGERTIAN AKUNTANSI BIAYA Akuntansi yang membicarakan tentang penentuan harga pokok dari suatu barang yang diproduksi oleh perusahaan dalam rangka memenuhi pesanan ataupun mengisi persediaan

BAB II LANDASAN TEORI. Menurut Mulyadi ada empat unsur pokok dalam definisi biaya tersebut yaitu :

BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Biaya Pengertian biaya yang dikemukakan oleh Mulyadi, dalam bukunya akuntansi Biaya ialah sebagai berikut : - Biaya adalah pengorbanan sumber ekonomi, yang

BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Biaya Pengertian biaya yang dikemukakan oleh Mulyadi, dalam bukunya akuntansi Biaya ialah sebagai berikut : - Biaya adalah pengorbanan sumber ekonomi, yang

Akuntansi Biaya. Cost Systems and Cost Accumulation. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA

Akuntansi Biaya PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 BAB 5 SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB

Akuntansi Biaya PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 BAB 5 SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB

Sistem Akuntansi Biaya

Sistem Akuntansi Biaya Emmelia Doloksaribu 115030200111026 Razaq Dastanta Tarigan 115030200111029 Evelyn J. Worotikan 115030201111022 Virghina Ristanti 115030207111032 Sistem Akuntansi Biaya Sistem akuntansi

Sistem Akuntansi Biaya Emmelia Doloksaribu 115030200111026 Razaq Dastanta Tarigan 115030200111029 Evelyn J. Worotikan 115030201111022 Virghina Ristanti 115030207111032 Sistem Akuntansi Biaya Sistem akuntansi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

Pert 4. Team Teaching

Pert 4 Team Teaching Universitas Islam Malang 2016 Tujuan sistem akumulasi biaya adalah menghasilkan informasi biaya total dan per unit produk yang dihasilkan oleh perusahaan. Biaya total adalah jumlah

Pert 4 Team Teaching Universitas Islam Malang 2016 Tujuan sistem akumulasi biaya adalah menghasilkan informasi biaya total dan per unit produk yang dihasilkan oleh perusahaan. Biaya total adalah jumlah

BAB 2 BEBAN POKOK PRODUKSI PESANAN (JOB ORDER COSTING)

") BAB 2 BEBAN POKOK PRODUKSI PESANAN (JOB ORDER COSTING) Penentuan Biaya Berdasarkan Pesanan dan Penentuan Biaya Berdasarkan Proses Sistem Akuntansi Biaya Perpetual Penerapan Job Order Costing di Departemen

BAB 2 BEBAN POKOK PRODUKSI PESANAN (JOB ORDER COSTING) Penentuan Biaya Berdasarkan Pesanan dan Penentuan Biaya Berdasarkan Proses Sistem Akuntansi Biaya Perpetual Penerapan Job Order Costing di Departemen

BAB 2 TINJAUAN PUSTAKA DAN DASAR TEORI. Penelitian sejenis ini pernah dilakukan oleh Hartinah dan Kaslani (2011);

;") BAB 2 TINJAUAN PUSTAKA DAN DASAR TEORI 2.1. Tinjauan Pustaka Penelitian sejenis ini pernah dilakukan oleh Hartinah dan Kaslani (2011); Handoyo dkk (2013); Agustin dkk (2015); Renandi dkk (2016); Yanti

BAB 2 TINJAUAN PUSTAKA DAN DASAR TEORI 2.1. Tinjauan Pustaka Penelitian sejenis ini pernah dilakukan oleh Hartinah dan Kaslani (2011); Handoyo dkk (2013); Agustin dkk (2015); Renandi dkk (2016); Yanti

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

SISTEM AKUNTANSI BIAYA. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

Metode Harga Pokok Proses. Akuntansi Biaya TIP FTP UB Mas ud Effendi

Metode Harga Pokok Proses Akuntansi Biaya TIP FTP UB Mas ud Effendi Pengertian Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan

Metode Harga Pokok Proses Akuntansi Biaya TIP FTP UB Mas ud Effendi Pengertian Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

AKUNTANSI BIAYA OVERHEAD PABRIK. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA OVERHEAD PABRIK Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Overhead Pabrik Pembagian Biaya Overhead Pabrik Tarif Biaya Overhead Pabrik Langkah-langkah Penentuan Biaya

AKUNTANSI BIAYA OVERHEAD PABRIK Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Overhead Pabrik Pembagian Biaya Overhead Pabrik Tarif Biaya Overhead Pabrik Langkah-langkah Penentuan Biaya

Soal Pilihan Ganda (bobot 30)

") Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Manajerial Agribisnis [AMA]

![Akuntansi Manajerial Agribisnis [AMA]](/thumbs/58/42635436.jpg "Akuntansi Manajerial Agribisnis [AMA]") Akuntansi Manajerial Agribisnis [AMA] Instruktur: Djoni Tanopruwito PERHITUNGAN HARGA POKOK PRODUKSI SISTEM PERIODIK : Perhitungan harga pokok dilakukan setiap akhir periode akuntansi Didasarkan kepaa

Akuntansi Manajerial Agribisnis [AMA] Instruktur: Djoni Tanopruwito PERHITUNGAN HARGA POKOK PRODUKSI SISTEM PERIODIK : Perhitungan harga pokok dilakukan setiap akhir periode akuntansi Didasarkan kepaa

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

Modul ke: Job Order Costing. Konsep Job Order Costing. Fakultas FEB. Minanari, SE, M.Si. Program Studi Manajemen

Modul ke: Job Order Costing Konsep Job Order Costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen TUJUAN BELAJAR Mahasiswa dapat memahami perbedaan antara METODE HARGA POKOK PESANAN DAN METODE

Modul ke: Job Order Costing Konsep Job Order Costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen TUJUAN BELAJAR Mahasiswa dapat memahami perbedaan antara METODE HARGA POKOK PESANAN DAN METODE

= $ = $9 = $4 = 50% = $3

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Akuntansi Biaya Job Order Costing

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

HARGA POKOK PROSES. Kasus:

1 Kasus: HARGA POKOK PROSES A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Akbar mendirikan sebuah perusahaan genting Mutiara Indah yang berlokasi di Magelang, Sendangadi, Mlati, Sleman.

1 Kasus: HARGA POKOK PROSES A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Akbar mendirikan sebuah perusahaan genting Mutiara Indah yang berlokasi di Magelang, Sendangadi, Mlati, Sleman.

Clara Susilawati, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus. Jurusan Akuntansi Unika Soegijapranata

, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus Jurusan Akuntansi Unika Soegijapranata Jurusan Akuntansi Unika Soegijapranata AKUNTANSI BIAYA adalah proses mengidentifikasi, mendefinisikan, mengukur, melaporakan,

, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus Jurusan Akuntansi Unika Soegijapranata Jurusan Akuntansi Unika Soegijapranata AKUNTANSI BIAYA adalah proses mengidentifikasi, mendefinisikan, mengukur, melaporakan,

PROCESS COSTING LANJUTAN

1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi

1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi

MATERI KE 10 AKUNTANSI HUBUNGAN PUSAT DAN CABANG (1)

") MATERI KE 10 AKUNTANSI HUBUNGAN PUSAT DAN CABANG (1) Hubungan PusatCabang yaitu hubungan antara kantor pusat (utama) dengan kantor pengembangan/ perwakilan yang skala usahanya lebih kecil dan merupakan

MATERI KE 10 AKUNTANSI HUBUNGAN PUSAT DAN CABANG (1) Hubungan PusatCabang yaitu hubungan antara kantor pusat (utama) dengan kantor pengembangan/ perwakilan yang skala usahanya lebih kecil dan merupakan

COST ACCOUNTING MATERI-10 AKUNTANSI BIAYA TENAGA KERJA UNIVERSITAS ESA UNGGUL JAKARTA

COST ACCOUNTING MATERI-10 AKUNTANSI BIAYA TENAGA KERJA UNIVERSITAS ESA UNGGUL JAKARTA DEFINISI BIAYA TENAGA KERJA Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah

COST ACCOUNTING MATERI-10 AKUNTANSI BIAYA TENAGA KERJA UNIVERSITAS ESA UNGGUL JAKARTA DEFINISI BIAYA TENAGA KERJA Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES Nama Kelompok : 1. Dodi Agustinus BCA 112 048 2. Arif Prastyadi BCA 112 049 3. Moring Horoi BCA 112 052 4. Seprianto BCA 112 053 5. Wira Triawan BCA 112 061 6.

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES Nama Kelompok : 1. Dodi Agustinus BCA 112 048 2. Arif Prastyadi BCA 112 049 3. Moring Horoi BCA 112 052 4. Seprianto BCA 112 053 5. Wira Triawan BCA 112 061 6.

BAB II HARGA POKOK PRODUKSI DAN INDUSTRI KECIL MENENGAH

BAB II HARGA POKOK PRODUKSI DAN INDUSTRI KECIL MENENGAH 3.1 Biaya 3.1.1 Pengertian Biaya Biaya memiliki dua pengertian baik pengertian secara luas dan pengertian secara sempit. Dalam arti luas, biaya adalah

BAB II HARGA POKOK PRODUKSI DAN INDUSTRI KECIL MENENGAH 3.1 Biaya 3.1.1 Pengertian Biaya Biaya memiliki dua pengertian baik pengertian secara luas dan pengertian secara sempit. Dalam arti luas, biaya adalah

Akuntansi Biaya. Manajemen, kontroler, dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Akuntansi dan Akuntansi Biaya l. Pengertian Akuntansi Pengertian akuntansi secara teoritis menurut Skausen dan Hongren (2001:6) adalah "proses pencatatan, penggolongan,

BAB II LANDASAN TEORITIS A. Pengertian Akuntansi dan Akuntansi Biaya l. Pengertian Akuntansi Pengertian akuntansi secara teoritis menurut Skausen dan Hongren (2001:6) adalah "proses pencatatan, penggolongan,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c.

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA ALOKASI ANGGARAN BOP DAN PERHITUNGAN TARIF BOP PERUSAHAAN MEBEL MEKAR JAYA ALOKASI ANGGARAN BOP

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA ALOKASI ANGGARAN BOP DAN PERHITUNGAN TARIF BOP PERUSAHAAN MEBEL MEKAR JAYA ALOKASI ANGGARAN BOP

Clara Susilawati, MSi

Clara Susilawati, MSi Bahan baku (direct material) adalah bahan yang digunakan untuk membuat produk jadi dan dapat diidentifikasi secara fisik ke produk. Bahan baku merupakan bagian integral dari produk

Clara Susilawati, MSi Bahan baku (direct material) adalah bahan yang digunakan untuk membuat produk jadi dan dapat diidentifikasi secara fisik ke produk. Bahan baku merupakan bagian integral dari produk

Standar Costing PENDAHULUAN

1 PENDAHULUAN Secara umum harga pokok dibagi 2 kategori : 1. Harga Pokok Historis : Harga pokok yang dihitung pada saat produksi selesai (Historical Cost) atau dalam suatu periode dan bermanfaat dalam

1 PENDAHULUAN Secara umum harga pokok dibagi 2 kategori : 1. Harga Pokok Historis : Harga pokok yang dihitung pada saat produksi selesai (Historical Cost) atau dalam suatu periode dan bermanfaat dalam

Ada 2 metode yang umum digunakan dalam akumulasi biaya, yaitu : 1. Metode Akumulasi Biaya Pesanan. 2. Metode Akumulasi Biaya Proses.

MEET 4 BIAYA BAHAN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi. Sedangkan persediaan bahan yang terlalu

MEET 4 BIAYA BAHAN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi. Sedangkan persediaan bahan yang terlalu

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Informasi Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Informasi Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PESANAN (Studi pada UD. GALIH JATI Semarang)

") PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PESANAN (Studi pada UD. GALIH JATI Semarang) Mila Ariskawati, Sumanto Politeknik Negeri Semarang, Jl. Prof. Soedharto SH Tembalang Semarang 50277

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PESANAN (Studi pada UD. GALIH JATI Semarang) Mila Ariskawati, Sumanto Politeknik Negeri Semarang, Jl. Prof. Soedharto SH Tembalang Semarang 50277

Akuntansi Biaya PROCESS COSTING. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING PENGERTIAN PROCESS COSTING Metode

Modul ke: Akuntansi Biaya PROCESS COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING PENGERTIAN PROCESS COSTING Metode

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Menurut L. Gaylee Rayburn (1999:3), pengertian Akuntansi Biaya adalah sebagai berikut : Akuntansi Biaya adalah proses mengidentifikasi,

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Menurut L. Gaylee Rayburn (1999:3), pengertian Akuntansi Biaya adalah sebagai berikut : Akuntansi Biaya adalah proses mengidentifikasi,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

Sistem Penentuan Biaya Pokok Proses

Sistem Penentuan Biaya Pokok Proses Disusun Oleh: Ine Trisnawati 65 1300 11 Reni Setiawati 65 1300 17 Mara Satria 65 1300 31 Annisa Suciati 65 1300 75 Definisi... Sistem Penentuan Biaya Pokok Preses adalah

Sistem Penentuan Biaya Pokok Proses Disusun Oleh: Ine Trisnawati 65 1300 11 Reni Setiawati 65 1300 17 Mara Satria 65 1300 31 Annisa Suciati 65 1300 75 Definisi... Sistem Penentuan Biaya Pokok Preses adalah

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh

Adalah bahan yang membentuk bagian menyeluruh produk jadi

Biaya bahan baku 2 BIAYA BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh produk jadi 1. Elemen Biaya yang Membentuk Harga Bahan Baku yang Dibeli 2. Perencanaan dan Pengendalian Bahan 3. Penentuan

Biaya bahan baku 2 BIAYA BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh produk jadi 1. Elemen Biaya yang Membentuk Harga Bahan Baku yang Dibeli 2. Perencanaan dan Pengendalian Bahan 3. Penentuan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Akuntansi Biaya II.1.1. Pengertian Akuntansi Biaya Pengertian dan Fungsi Akuntansi Biaya menurut beberapa pakar : Menurut Mulyadi (1999) Akuntansi biaya adalah proses pencatatan,

BAB II LANDASAN TEORI II.1. Akuntansi Biaya II.1.1. Pengertian Akuntansi Biaya Pengertian dan Fungsi Akuntansi Biaya menurut beberapa pakar : Menurut Mulyadi (1999) Akuntansi biaya adalah proses pencatatan,

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah suatu kegiatan yang ditunjukkan untuk menyediakan informasi biaya bagi manajemen yang merupakan alat dalam merencanakan, mengorganisir,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah suatu kegiatan yang ditunjukkan untuk menyediakan informasi biaya bagi manajemen yang merupakan alat dalam merencanakan, mengorganisir,