Adalah bahan yang membentuk bagian menyeluruh produk jadi

|

|

|

- Veronika Tedja

- 8 tahun lalu

- Tontonan:

Transkripsi

1 Biaya bahan baku

2 2 BIAYA BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh produk jadi 1. Elemen Biaya yang Membentuk Harga Bahan Baku yang Dibeli 2. Perencanaan dan Pengendalian Bahan 3. Penentuan Harga Pokok Bahan Baku yang Dipakai dalam Produksi 4. Masalah-masalah Khusus yang Berhubungan dengan Bahan Baku

3 Elemen Biaya yang Membentuk Harga Pokok Bahan Baku yang Dibeli Sistem Pembelian Prosedur permintaan pembelian bahan baku Prosedur order pembelian Prosedur penerimaan bahan baku Prosedur pencatatan penerimaan bahan baku di bagian Gudang Biaya yang Diperhitungkan Dalam Harga Pokok Bahan Baku yang Dibeli Biaya angkutan diperlakukan sebagai tambahan harga pokok bahan baku Biaya angkutan tidak diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli, tetapi sebagai unsur BOP 3

4 4 biaya angkutan sbg tambahan HP Bahan baku Contoh 1 Perbandingan kuantitas tiap jenis bahan baku Biaya angkutan Rp Jenis bahan baku Pembelian (kg) (1) % (1) : 800 (2) Alokasi biaya angkutan (2) X Rp A ,00 Rp B ,75 Rp C 50 6,25 Rp jumlah ,00 Rp (3)

X Rp 300.000 A 400 50,00 Rp 150.000 B 350 43,75 Rp 131.250 C 50 6,25 Rp 18.")

5 5 biaya angkutan sbg tambahan HP Bahan baku Contoh 2 Biaya angkutan Rp Jenis bahan baku Harga faktur (1) Pembagian biaya angkutan (1) X Rp 0,08 (2) Harga pokok bahan baku (1+2) (3) Perbandingan harga faktur tiap jenis bahan baku yang dibeli A Rp Rp Rp B Rp C Rp D Rp Jumlah Rp Rp Rp

6 6 Contoh 4 Biaya angkutan dibebankan kepada bahan baku atas dasar tarif ditentukan dimuka Jenis bahan baku Biaya angkutan Rp Kg (1) Harga faktur (2) Biaya angkutan dibebankan berdasar tarif (1) X Rp 50 (3) Harga pokok bahan baku (2+3) A Rp Rp Rp B C (4) jumlah

A 25.000 Rp 5.000.000 Rp 1.250.000 Rp 6.250.000 B 15.000 4.500.000 750.000 5.250.000 C 10.")

7 Perencanaan dan Pengendalian Bahan Penentuan Kuantitas yang akan Dibeli dalam Periode Akuntansi Tertentu Menentukan Kuantitas Bahan yang Dibeli Setiap kali Dilakukan Pembelian Menentukan Waktu Pemesanan Kembali Menentukan Kuantitas Persediaan Bahan Pengawasan Persediaan 7

8 Penentuan Harga Pokok Bahan Baku yang Dipakai dalam Produksi Metode identifikasi khusus Metode masuk pertama keluar pertama Metode masuk terakhir keluar pertama Metode rata-rata bergerak Metode biaya standar Metode rata-rata harga pokok bahan baku pada akhir bulan 8

9 Masalah-masalah Khusus yang Berhubungan dengan Bahan Baku 9 Sisa Bahan Produk Rusak adalah produk yang tidak memenuhi standar mutu yang telah ditetapkan, yang secara ekonomis tidak dapat diperbaiki menjadi produk yang baik Produk Cacat adalah produk yang tidak memenuhi standar mutu yang telah ditentukn, tetapi dengan mengeluarkan biaya pengerjaan kembali untuk memperbaikinya, produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk produk jadi yang baik

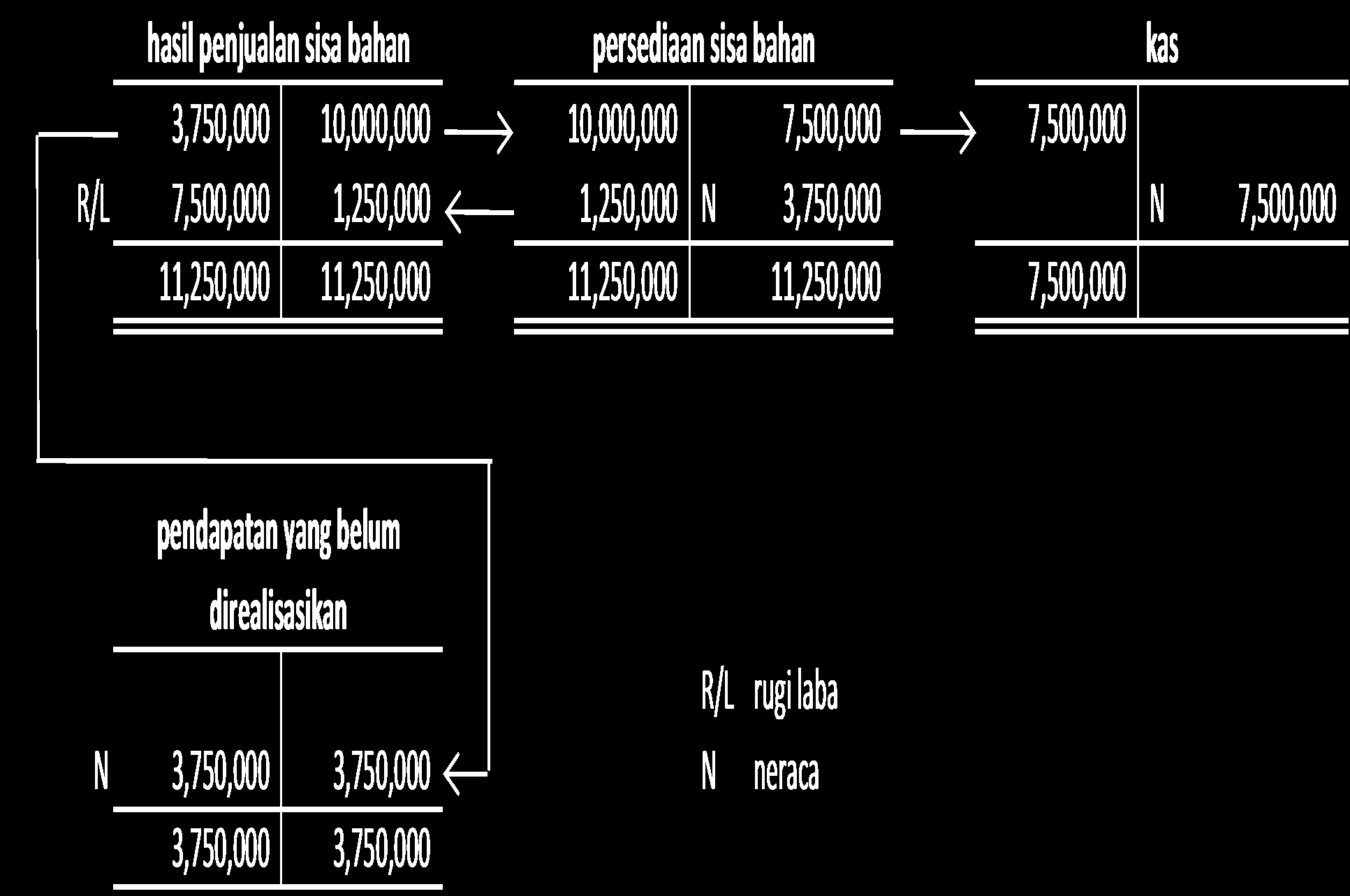

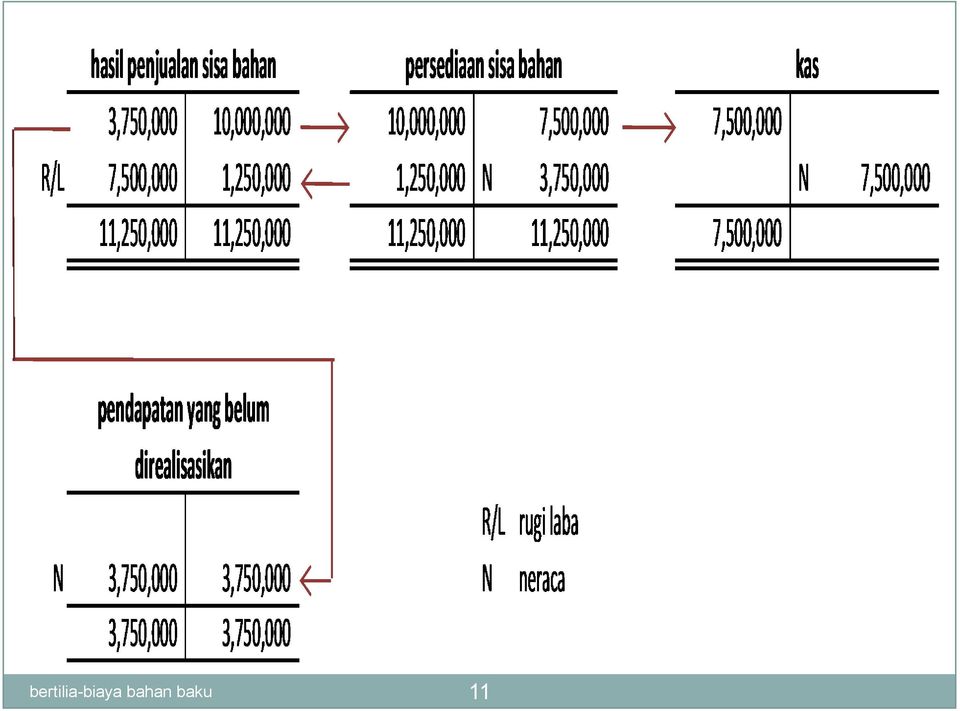

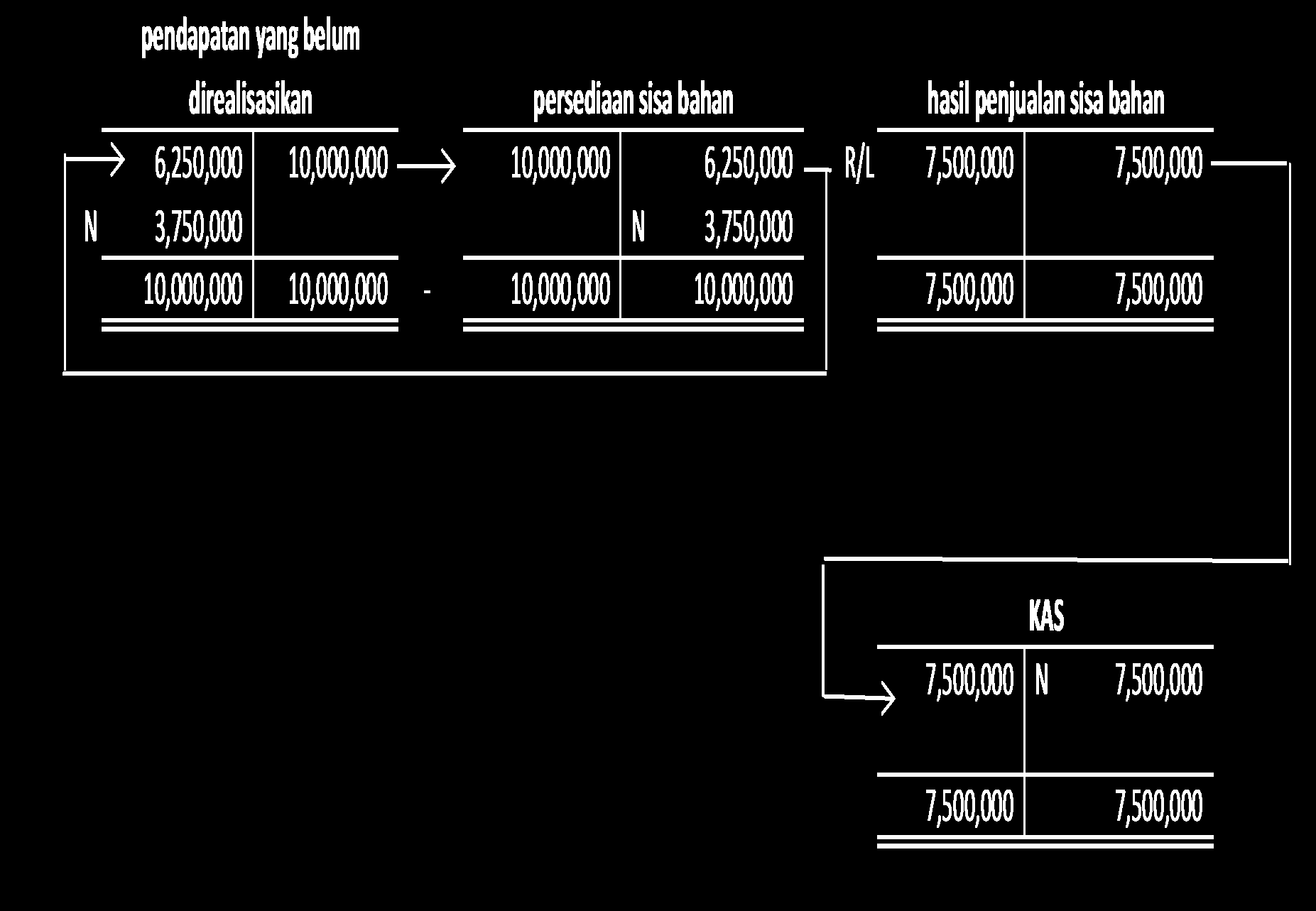

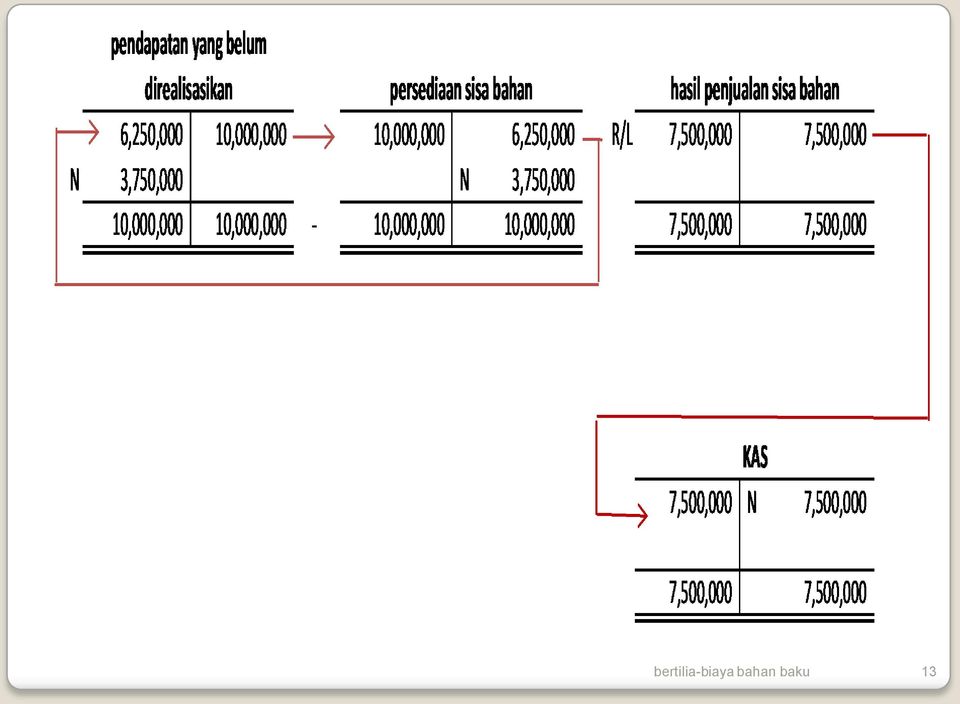

10 10 Metode I Sisa bahan Contoh 6 Diketahui: Sisa bahan 2000kg Ditaksir laku dijual Rp 5.000/kg Terjual : kg ( Rp 6.000/kg) Penyerahan ke gudang Persediaan sisa bahan ( 2000x Rp 5.000)Rp Hasil penjualan sisa bahan Rp Pencatatan sbg BOP sesungguhnya Kas/piutang dagang (1.250 xrp 6.000)Rp Persediaan sisa bahan Rp penyesuaian Hasil penjualan sisa bahan (750XRp 5.000) Rp Penghasilan yang belum direalisasi Rp Untuk menyesuaikan hasil penjualan yg dikreditkan terlalu kecil Persediaan sisa bahan Rp Hasil penjualan sisa bahan Rp

11 11

12 12 Metode II Contoh 6 Diketahui: Sisa bahan 2000kg Ditaksir laku dijual Rp 5.000/kg Terjual : kg ( Rp 6.000/kg) Jurnal penyerahan barang ke gudang Persediaan sisa bahan Rp Penghasilan yang belum direalisasi Rp Jurnal penjualan sisa bahan Kas / piutang dagang Rp Hasil penjualan sisa bahan Rp Penghasilan yg belum direalisasi Rp Persediaan sisa bahan Rp

13 13

14 Penyebab: Perlakukan Produk rusak Karena sulitnya pengerjaan pesanan Sbg tambahan harga pokok dalam pesanan yg bersangkutan Hal yang normal Diperhitungkan dalam tarif BOP 14

15 Contoh produk rusak dibebankan kpd pesanan tertentu 15 PT eliona sari berproduksi berdasar pesanan. Bulan jan 19x7 perusahaan menerima pesanan pembuatan satuan produk A. untuk memenuhi pesanan tersebut perusahaan memproduksi satuan produk A dengan biaya produksi sbb: Biaya bahan baku Rp Bi. Tenaga kerja Rp BOP 150% dr BTKL. Pada saat pesanan tersebut selesai dikerjakan ternyata terdapat 100 satuan produk yang rusak, yang secara ekonomis tidak dapat diperbaiki. Produk rusak tersebut diperkirakan laku dijual Rp 350 per satuan.

16 Jurnal untuk mencatat biaya produksi untuk mengolah satuan produk A adalah sbb: BDP-Bi bahan baku Rp BDP- Bi tenaga kerja Langsung Rp BDP- Bi Overhead pabrik Rp Persediaan bahan baku Rp Gaji dan upah Rp Biaya overhead yang dibebankan Rp Jurnal untuk mencatat produk yang rusak Persediaan produk rusak ( 100xRp 350) Rp BDP - biaya bahan baku Rp BDP - biaya tenaga kerja langsung Rp BDP BOP Rp

Rp 35.")

17 Pembagian nilai jual produk rusak Elemen harga pokok produk Total biaya produksi (1) Biaya per satuan (1) : (2) Harga pokok produk rusak (3) BBB Rp Rp 68 Rp BTKL BOP jumlah Rp Rp 466 Rp Elemen harga pokok produk Rp = = 75% Harga pokok produk rusak Rp BBB 75% x Rp = Rp BTKL 75% x Rp = Rp BOP 75% X Rp = Rp Jumlah = Rp ( pembulatan) 17

18 Jurnal pencatatan produk jadi Persediaan produk jadi Rp * BDP BBB Rp BDP BTKL Rp BDP BOP Rp Cat: *( = )

19 Produk rusak jika kerugian dibebanakan keseluruh produk PT eliona sari berproduksi berdasarkan pesanan. Kerusakan merupakan kerusakan normal/biasa(diperhitungkan dalam BOP) Bulan jan 19x7, perusahaan menerima pesanan 2000kg Data biaya produksi sbb: Setelah pesanan ini selesai terdapat 2.300kg produk selesai dan 300kg produk rusak yang diperkirakan masih laku dijual Rp 200 per kg. BBB Rp BTKL BOP ( 160% dr BTKL) jumlah Rp

20 Penyesuaian produk rusak Nilai jual produk rusak 300 x Rp 200 Rp HP produk rusak 300 x Rp 326 Rp Kerugian produk rusak Rp Elemen harga pokok Biaya total Biaya per satuan ( kg) BBB Rp Rp 43 BTKL BOP jumlah Rp Rp 326

BBB Rp 100.000 Rp 43 BTKL 250.000 109 BOP 400.")

21 jurnal Untuk mencatat biaya produksi BDP BBB Rp BDP- BTKL Rp BDP BOP Rp persediaan bahan baku Rp Gaji dan Upah Rp Biaya overhead pabrik yg dibebankan Rp Untuk mencatat produk rusak dan kerugiannya Persediaan produk rusak Rp BOP sesungguhnya Rp BDP BBB Rp * BDP- BTKL Rp BDP BOP Rp Untuk mencatat produk jadi yang baik Persediaan produk jadi Rp BDP BBB Rp ** BDP- BTKL Rp BDP BOP Rp Cat : *300 xrp 43 ** x Rp 43 21

22 Contoh 9 -produk cacat 22 PT Rimendi menerima pesanan 100 satuan produk X. biaya produksi yang dikeluarkan untuk mengolah produk tersebut adalah : Biaya bahan baku : Rp Biaya tenaga kerja langsung : Rp BOP dibebankan : 200% dr BTKL Setelah pengolahan 100 satuan produk X tersebut selesai, ternyata terdapat 100 satuan produk cacat yang secara ekonomis masih dapat diperbaiki lagi. Biayabiaya pengerjaan kembali 10 satuan produk cacat tersebut terdiri dari biaya tenaga kerja langsung Rp dan BOP pada tarif yang biasa dipakai

23 23 Produk cacat Pencatatan biaya pengerjaan kembali jika biaya tersebut dibebankan kepada pesanan tertentu Jurnal pencatatan biaya produksi 100 satuan produk X : BDP-BBB Rp BDP-BTKL Rp BDP-BOP Rp Persediaan bahan baku Rp Gaji dan upah Rp BOP yg dibebankan Rp Jurnal pencatatan biaya pengerjaan kembali produk cacat jika dibebankan sebagai tambahan biaya produksi pesanan bersangkutan BDP BTK Rp BDP- BOP Rp Gaji dan Upah Rp BOP yg dibebankan Rp Jurnal pencatatan harga pokok produk selesai sbb: Persediaan produk Jadi Rp BDP BBB Rp BDP BTKL Rp BDP - BOP Rp

24 24 Produk cacat Pencatatan biaya pengerjaan kembali produk cacat jika biaya tersebut dibebankan kepada produksi secara keseluruhan Jurnal pencatatan biaya produksi 500 satuan produk X : BDP-BBB BDP-BTKL BDP-BOP persediaan bahan baku gaji dan upah BOP yg dibebankan Jurnal pencatatan biaya pengerjaan kembali, jika biaya tersebut dibebankan kepada produk secara keseluruhan sbb: BOP sesungguhnya Rp Gaji dan upah Rp BOP yg dibebankan Rp Jurnal pencatatan harga pokok produk selesai sbb: Persediaan produk jadi Rp BDP-BBB Rp BDP-BTKL Rp BDP-BOP Rp

25 Soal latihan 4 PT Eliona membeli 4 macam bahan baku seharga Rp dengan rincian kuantitas dan harga sbb: Jenis bahan baku Biaya angkutan yg dibayar untuk 4 jenis bahan adalah Rp Diminta : Buatlah jurnal untuk mencatat harga pokok bahan baku yang dibeli tersebut. Hitunglah harga pokok per kilogram tiap jenis bahan baku tersebut, jika biaya angkutan dialokasikan kepada tiap jenis bahan baku tersebut berdasarkan perbandingan kuantitasnya. Hitunglah harga pokok per kilogram tiap jenis bahan baku tersebut, jika biaya angkutan dialokasikan kepada tiap jenis bahan baku tersebut berdasarkan perbandingan harga belinya menurut faktur pembelian 25 Berat ( kg) Harga per kg total harga A 500 Rp Rp B C D

26 26 Trimakasih

Metode Harga Pokok Proses. Akuntansi Biaya TIP FTP UB Mas ud Effendi

Metode Harga Pokok Proses Akuntansi Biaya TIP FTP UB Mas ud Effendi Pengertian Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan

Metode Harga Pokok Proses Akuntansi Biaya TIP FTP UB Mas ud Effendi Pengertian Metode Harga Pokok Proses Metode harga pokok proses merupakan metode pengumpulan biaya produksi yang digunakan oleh perusahaan

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

KARAKTERISTIK HARGA POKOK PESANAN

KARAKTERISTIK HARGA POKOK PESANAN 1. Dasar kegiatan adalah pesanan pelanggan 2. Sifat kegiatan adalah intermitten 3. Jenis barang produksi heterogen 4. Pengumpulan biaya setiap ada pesanan 5. Harga pokok

KARAKTERISTIK HARGA POKOK PESANAN 1. Dasar kegiatan adalah pesanan pelanggan 2. Sifat kegiatan adalah intermitten 3. Jenis barang produksi heterogen 4. Pengumpulan biaya setiap ada pesanan 5. Harga pokok

Modul ke: Process Costing. Biaya produksi dengan metode process costing. Fakultas FEB. Minanari, SE, M.Si. Program Studi Manajemen

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

BAB VI METODE HARGA POKOK PROSES

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

Clara Susilawati,MSi

Clara Susilawati,MSi Harga pokok proses digunakan untuk mengumpulkan harga pokok produk oleh perusahaan yang mempunyai produk homogen yang diproses melalui satu departemen atau lebih. Kegiatan produksi

Clara Susilawati,MSi Harga pokok proses digunakan untuk mengumpulkan harga pokok produk oleh perusahaan yang mempunyai produk homogen yang diproses melalui satu departemen atau lebih. Kegiatan produksi

METODE HARGA POKOK PROSES PENGANTAR

METODE HARGA POKOK PROSES PENGANTAR KARAKTERISTIK METODE HARGA POKOK PROSES Karakter produksinya sbb: 1. Produk yg dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah

METODE HARGA POKOK PROSES PENGANTAR KARAKTERISTIK METODE HARGA POKOK PROSES Karakter produksinya sbb: 1. Produk yg dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI Harga pokok produksi Jumlah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi dalam periode tertentu Pengorbanan sumber ekonomi dalam

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI Harga pokok produksi Jumlah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi dalam periode tertentu Pengorbanan sumber ekonomi dalam

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

Latihan Soal Akuntansi Biaya & Praktek (1)

") Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

langsung Biaya Tenaga kerja

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

PENGERTIAN AKUNTANSI BIAYA

Akuntansi Biaya?? PENGERTIAN AKUNTANSI BIAYA Akuntansi yang membicarakan tentang penentuan harga pokok dari suatu barang yang diproduksi oleh perusahaan dalam rangka memenuhi pesanan ataupun mengisi persediaan

Akuntansi Biaya?? PENGERTIAN AKUNTANSI BIAYA Akuntansi yang membicarakan tentang penentuan harga pokok dari suatu barang yang diproduksi oleh perusahaan dalam rangka memenuhi pesanan ataupun mengisi persediaan

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Metode Harga Pokok Proses Lanjutan. Akuntansi Biaya TIP FTP UB Mas ud Effendi

Metode Harga Pokok Proses Lanjutan Akuntansi Biaya TIP FTP UB Mas ud Effendi HARGA POKOK PROSES DENGAN PRODUK DALAM PROSES AWAL PERSEDIAAN PRODUK DALAM PROSES AWAL Dalam suatu departemen produksi, produk

Metode Harga Pokok Proses Lanjutan Akuntansi Biaya TIP FTP UB Mas ud Effendi HARGA POKOK PROSES DENGAN PRODUK DALAM PROSES AWAL PERSEDIAAN PRODUK DALAM PROSES AWAL Dalam suatu departemen produksi, produk

METODE HARGA POKOK PESANAN

METODE HARGA POKOK PESANAN A. TUJUAN 1. Mengetahui karakteristik perusahaan yang produksinya berdasarkan pesanan 2. Melakukan akumulasi biaya berdasarkan pesanan 3. Membuat ayat jurnal akuntansi biaya

METODE HARGA POKOK PESANAN A. TUJUAN 1. Mengetahui karakteristik perusahaan yang produksinya berdasarkan pesanan 2. Melakukan akumulasi biaya berdasarkan pesanan 3. Membuat ayat jurnal akuntansi biaya

AKUNTANSI BIAYA OVERHEAD PABRIK. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA OVERHEAD PABRIK Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Overhead Pabrik Pembagian Biaya Overhead Pabrik Tarif Biaya Overhead Pabrik Langkah-langkah Penentuan Biaya

AKUNTANSI BIAYA OVERHEAD PABRIK Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Overhead Pabrik Pembagian Biaya Overhead Pabrik Tarif Biaya Overhead Pabrik Langkah-langkah Penentuan Biaya

COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

PENENTUAN HARGA POKOK VARIABLE COSTING

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

PENENTUAN HARGA POKOK VARIABLE COSTING Perbedaan Variabel Costing dengan Absorption Costing. Dlm metode variable costing produk hanya dibebani biaya variabel, yaitu biaya bahan baku langsung, biaya tenaga

Ada 2 metode yang umum digunakan dalam akumulasi biaya, yaitu : 1. Metode Akumulasi Biaya Pesanan. 2. Metode Akumulasi Biaya Proses.

MEET 4 BIAYA BAHAN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi. Sedangkan persediaan bahan yang terlalu

MEET 4 BIAYA BAHAN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi. Sedangkan persediaan bahan yang terlalu

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

METODE HARGA POKOK PESANAN FULL COSTING. AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

MODUL I AKUNTANSI BIAYA BAHAN BAKU

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c.

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan

Modul ke: 12Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan Kurniawati, SE, M.Ak Program Studi Manajemen MENURUT SIFATNYA Biaya bahan penolong Biaya reparasi

Modul ke: 12Fakultas Elok Ekonomi & Bisnis AKUNTANSI BIAYA OVERHEAD PABRIK Anggaran,Aktual Dan Pembebanan Kurniawati, SE, M.Ak Program Studi Manajemen MENURUT SIFATNYA Biaya bahan penolong Biaya reparasi

BAB X METODE HARGA POKOK PROSES BAGIAN I

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB X METODE HARGA POKOK PROSES BAGIAN I Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB X METODE HARGA POKOK PROSES BAGIAN I Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

AKUNTANSI BIAYA BAHAN BAKU

AKUNTANSI BIAYA BAHAN BAKU A. Pengertian bahan baku (bhn mentah) Bahan baku adalah bahan yg secara menyeluruh membentuk produk selesai dan dpt diidentifikasi secara langsung pada produk yang bersangkutan.

AKUNTANSI BIAYA BAHAN BAKU A. Pengertian bahan baku (bhn mentah) Bahan baku adalah bahan yg secara menyeluruh membentuk produk selesai dan dpt diidentifikasi secara langsung pada produk yang bersangkutan.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

MAKALAH PRODUK HILANG PADA AKHIR PROSES

MAKALAH PRODUK HILANG PADA AKHIR PROSES Disusun Oleh Kelompok 4: Novira (2160023) Irmawati (2160034) Silvana (2160013) Jaelimin (2160007) Agus Riyanto (2160001) Tiffany.Tohivisa (21520269) Yeli Yunita.T

MAKALAH PRODUK HILANG PADA AKHIR PROSES Disusun Oleh Kelompok 4: Novira (2160023) Irmawati (2160034) Silvana (2160013) Jaelimin (2160007) Agus Riyanto (2160001) Tiffany.Tohivisa (21520269) Yeli Yunita.T

AKUNTANSI BIAYA BAHAN BAKU. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

PRODUK HILANG & PRODUK RUSAK (For E- Learning Akuntansi Biaya)

") PRODUK HILANG & PRODUK RUSAK (For E- Learning Akuntansi Biaya) A. PRODUK HILANG DALAM PENGOLAHAN Dua metode perlakuan produk hilang dalam proses 1. Produk hilang terjadi awal proses Karakteristik pengaruhnya

PRODUK HILANG & PRODUK RUSAK (For E- Learning Akuntansi Biaya) A. PRODUK HILANG DALAM PENGOLAHAN Dua metode perlakuan produk hilang dalam proses 1. Produk hilang terjadi awal proses Karakteristik pengaruhnya

Clara Susilawati, MSi

Clara Susilawati, MSi Bahan baku (direct material) adalah bahan yang digunakan untuk membuat produk jadi dan dapat diidentifikasi secara fisik ke produk. Bahan baku merupakan bagian integral dari produk

Clara Susilawati, MSi Bahan baku (direct material) adalah bahan yang digunakan untuk membuat produk jadi dan dapat diidentifikasi secara fisik ke produk. Bahan baku merupakan bagian integral dari produk

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA ALOKASI ANGGARAN BOP DAN PERHITUNGAN TARIF BOP PERUSAHAAN MEBEL MEKAR JAYA ALOKASI ANGGARAN BOP

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA ALOKASI ANGGARAN BOP DAN PERHITUNGAN TARIF BOP PERUSAHAAN MEBEL MEKAR JAYA ALOKASI ANGGARAN BOP

BAB IV ANALISIS HASIL DAN PEMBAHASAN

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

HARGA POKOK PROSES LANJUTAN

HARGA POKOK PROSES LANJUTAN PENENTUAN HARGA POKOK PRODUK YANG MEMPERHITUNGKAN PRODUK DALAM PROSES (PDP) AWAL DI DEPARTEMEN PERTAMA DAN DEPARTEMEN LANJUTAN Dalam proses produksi, kadang-kadang terdapat

HARGA POKOK PROSES LANJUTAN PENENTUAN HARGA POKOK PRODUK YANG MEMPERHITUNGKAN PRODUK DALAM PROSES (PDP) AWAL DI DEPARTEMEN PERTAMA DAN DEPARTEMEN LANJUTAN Dalam proses produksi, kadang-kadang terdapat

BAB XI METODE HARGA POKOK PROSES BAGIAN II

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XI METODE HARGA POKOK PROSES BAGIAN II Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XI METODE HARGA POKOK PROSES BAGIAN II Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN

DAFTAR TABEL Tabel 1-1 Jadwal Pengerjaan... 6 Tabel 2-1 Kode Akun Tabel 2-2 Data Produksi Tabel 2-3 Elemen Biaya Produksi Tabel 2-4

Gambar 4-31 Implementasi Antar Muka Data Harga Pokok Produksi... 130 Gambar 4-32 Implementasi Antar Muka Detail Data Harga Pokok Produksi Produksi... 131 Gambar 4-33 Implementasi Antar Muka Harga Pokok

Gambar 4-31 Implementasi Antar Muka Data Harga Pokok Produksi... 130 Gambar 4-32 Implementasi Antar Muka Detail Data Harga Pokok Produksi Produksi... 131 Gambar 4-33 Implementasi Antar Muka Harga Pokok

SISTEM BIAYA TAKSIRAN A. PENGERTIAN DAN TUJUAN SISTEM BIAYA TAKSIRAN Pengertian Sistem Biaya Taksiran Sistem biaya taksiran adalah salah satu harga

SISTEM BIAYA TAKSIRAN A. PENGERTIAN DAN TUJUAN SISTEM BIAYA TAKSIRAN Pengertian Sistem Biaya Taksiran Sistem biaya taksiran adalah salah satu harga pokok yang ditentukan di muka untuk mengolah produk atau

SISTEM BIAYA TAKSIRAN A. PENGERTIAN DAN TUJUAN SISTEM BIAYA TAKSIRAN Pengertian Sistem Biaya Taksiran Sistem biaya taksiran adalah salah satu harga pokok yang ditentukan di muka untuk mengolah produk atau

Akuntansi Biaya. Materials : Controlling, Costing, and Planning. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen S1

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

METODE HARGA POKOK PROSES

METODE HARGA POKOK PROSES CIRI METODE HP. PROSES Produknya standart Produknya dari bulan ke bulan adalah sama Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi tentang rencana

METODE HARGA POKOK PROSES CIRI METODE HP. PROSES Produknya standart Produknya dari bulan ke bulan adalah sama Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi tentang rencana

AKUNTANSI BIAYA TENAGA KERJA. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA TENAGA KERJA Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Tenaga Kerja Penggolongan Biaya Tenaga Kerja Akuntansi Biaya Tenaga Kerja Pendahuluan Tenaga kerja di perusahaan

AKUNTANSI BIAYA TENAGA KERJA Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Definisi Biaya Tenaga Kerja Penggolongan Biaya Tenaga Kerja Akuntansi Biaya Tenaga Kerja Pendahuluan Tenaga kerja di perusahaan

Standar Costing PENDAHULUAN

1 PENDAHULUAN Secara umum harga pokok dibagi 2 kategori : 1. Harga Pokok Historis : Harga pokok yang dihitung pada saat produksi selesai (Historical Cost) atau dalam suatu periode dan bermanfaat dalam

1 PENDAHULUAN Secara umum harga pokok dibagi 2 kategori : 1. Harga Pokok Historis : Harga pokok yang dihitung pada saat produksi selesai (Historical Cost) atau dalam suatu periode dan bermanfaat dalam

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY Nama : Desty Natalia NPM : 21210859 Jurusan : Akuntansi Pembimbing : Haryono, SE., MMSI Latar Belakang Masalah Biaya Overhead

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY Nama : Desty Natalia NPM : 21210859 Jurusan : Akuntansi Pembimbing : Haryono, SE., MMSI Latar Belakang Masalah Biaya Overhead

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES Nama Kelompok : 1. Dodi Agustinus BCA 112 048 2. Arif Prastyadi BCA 112 049 3. Moring Horoi BCA 112 052 4. Seprianto BCA 112 053 5. Wira Triawan BCA 112 061 6.

AKUNTANSI BIAYA MAKALAH HARGA POKOK PROSES Nama Kelompok : 1. Dodi Agustinus BCA 112 048 2. Arif Prastyadi BCA 112 049 3. Moring Horoi BCA 112 052 4. Seprianto BCA 112 053 5. Wira Triawan BCA 112 061 6.

Gaji merupakan pembayaran kepada tenaga kerja/karyawan yg didasarkan pada rentang waktu seperti gaji mingguan, bulanan dan lain sebagainya.

Biaya Tenaga kerja didefinisikan sebagai pembayaran-pembayaran kepada pada pekerja yang didasarkan pada jam kerja atau dasar unit yang diproduksi. Istilah yang digunakan utk biaya tenaga kerja ini adalah

Biaya Tenaga kerja didefinisikan sebagai pembayaran-pembayaran kepada pada pekerja yang didasarkan pada jam kerja atau dasar unit yang diproduksi. Istilah yang digunakan utk biaya tenaga kerja ini adalah

Pert 12. Team Teaching Universitas Islam Malang 2016

Pert 12 Team Teaching Universitas Islam Malang 2016 Bahan dibagi menjadi 2 golongan, yaitu: Bahan baku (bahan langsung) adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasi ke produk jadi.

Pert 12 Team Teaching Universitas Islam Malang 2016 Bahan dibagi menjadi 2 golongan, yaitu: Bahan baku (bahan langsung) adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasi ke produk jadi.

PENENTUAN BIAYA PROSES: AKUNTANSI KERUGIAN PRODUKSI

Pert 9-10 PENENTUAN BIAYA PROSES: AKUNTANSI KERUGIAN PRODUKSI Team Teaching Universitas Islam Malang 2015 AKUNTANSI SISA BAHAN Sisa bahan (scrap material) meliputi bahan yang tersisa dari proses produksi

Pert 9-10 PENENTUAN BIAYA PROSES: AKUNTANSI KERUGIAN PRODUKSI Team Teaching Universitas Islam Malang 2015 AKUNTANSI SISA BAHAN Sisa bahan (scrap material) meliputi bahan yang tersisa dari proses produksi

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

ANALISIS BIAYA PEMASARAN

ANALISIS BIAYA PEMASARAN Dalam arti sempit biaya pemasaran hanya meliputi biaya-biaya yang dikeluarkan untuk menjual produk ke pasar. Dalam arti luas biaya pemasaran meliputi semua biaya yang terjadi sejak

ANALISIS BIAYA PEMASARAN Dalam arti sempit biaya pemasaran hanya meliputi biaya-biaya yang dikeluarkan untuk menjual produk ke pasar. Dalam arti luas biaya pemasaran meliputi semua biaya yang terjadi sejak

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

27/11/2014. Ciri-ciri Harga Pokok Proses

Pengertian Metode harga pokok proses adalah suatu metode penentuan dan perhitungan harga pokok produk di mana biaya produksi dikumpulkan untuk setiap satuan waktu tertentu, serta biaya produksi persatuan

Pengertian Metode harga pokok proses adalah suatu metode penentuan dan perhitungan harga pokok produk di mana biaya produksi dikumpulkan untuk setiap satuan waktu tertentu, serta biaya produksi persatuan

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

Sistem Penentuan Biaya Pokok Proses

Sistem Penentuan Biaya Pokok Proses Disusun Oleh: Ine Trisnawati 65 1300 11 Reni Setiawati 65 1300 17 Mara Satria 65 1300 31 Annisa Suciati 65 1300 75 Definisi... Sistem Penentuan Biaya Pokok Preses adalah

Sistem Penentuan Biaya Pokok Proses Disusun Oleh: Ine Trisnawati 65 1300 11 Reni Setiawati 65 1300 17 Mara Satria 65 1300 31 Annisa Suciati 65 1300 75 Definisi... Sistem Penentuan Biaya Pokok Preses adalah

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari 25210423 Latar Belakang Masalah Dalam dunia industri sering dijumpai beberapa

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari 25210423 Latar Belakang Masalah Dalam dunia industri sering dijumpai beberapa

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

HARGA POKOK STANDAR Karakteristik Harga Pokok Standar : Proses penentuan harga pokok standar

HARGA POKOK STANDAR Adalah harga pokok yang ditentukan dimuka sebelum proses produksi berjalan dan merupakan harga pokok yang seharusnya untuk membuat suatu produk tertentu berdasarkan kondisi-kondisi

HARGA POKOK STANDAR Adalah harga pokok yang ditentukan dimuka sebelum proses produksi berjalan dan merupakan harga pokok yang seharusnya untuk membuat suatu produk tertentu berdasarkan kondisi-kondisi

BAB VIII METODE HARGA POKOK STANDAR

BAB VIII METODE HARGA POKOK STANDAR JENIS-JENIS STANDAR Standar Teoritis Standar Dasar Standar Pelaksanaan Terbaik yang Dapat Dicapai Standar Teoritis Standar ini mengasumsikan: Harga yang minimum untuk

BAB VIII METODE HARGA POKOK STANDAR JENIS-JENIS STANDAR Standar Teoritis Standar Dasar Standar Pelaksanaan Terbaik yang Dapat Dicapai Standar Teoritis Standar ini mengasumsikan: Harga yang minimum untuk

Biaya Overhead Pabrik

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

METODE HARGA POKOK PESANAN

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

METODE HARGA POKOK PROSES

METODE HARGA POKOK PROSES Metode pengumpulan biaya produksi berdasarkan departemen atau pusat biaya dinamakan metode harga pokok proses (process costing). Metode harga pokok proses biasanya digunakan oleh

METODE HARGA POKOK PROSES Metode pengumpulan biaya produksi berdasarkan departemen atau pusat biaya dinamakan metode harga pokok proses (process costing). Metode harga pokok proses biasanya digunakan oleh

PROCESS COSTING LANJUTAN

1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi

1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

Biaya Overhead Pabrik

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

BAB VI METODE HARGA POKOK PROSES II: Pengaruh tambahan bahan dan unit hilang dalam proses produksi

BAB VI METODE HARGA POKOK PROSES II: Pengaruh tambahan bahan dan unit hilang dalam proses produksi PENGARUH TAMBAHAN BAHAN BAKU Tambahan bahan baku pada departemen setelah departemen I dapat mengakibatkan

BAB VI METODE HARGA POKOK PROSES II: Pengaruh tambahan bahan dan unit hilang dalam proses produksi PENGARUH TAMBAHAN BAHAN BAKU Tambahan bahan baku pada departemen setelah departemen I dapat mengakibatkan

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

AKUNTANSI BIAYA VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING)

DAN METODE HARGA POKOK PROSES ( PROCESS COSTING)") AKUNTANSI BIAYA Tugas Pertemuan VI(Enam) Oleh: Nani Kusumawati NIM: 090055798 VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING) Jika

AKUNTANSI BIAYA Tugas Pertemuan VI(Enam) Oleh: Nani Kusumawati NIM: 090055798 VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING) Jika

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA IGLOO ICE CREAM NAMA : Gatot Triyanto NPM : 23212102 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Faktor Penentu

MODUL PRAKTIKUM AKUNTANSI BIAYA

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK

DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK Langkah-langkah penentuan tariff biaya overhead pabrik per departemen 1. penyusunan anggaran biaya overhead pabrik per departemen 2. alokasi biaya overhead pabrik

DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK Langkah-langkah penentuan tariff biaya overhead pabrik per departemen 1. penyusunan anggaran biaya overhead pabrik per departemen 2. alokasi biaya overhead pabrik

BIAYA OVERHEAD PABRIK

Pert 14 BIAYA OVERHEAD PABRIK T E A M T E A C H I N G U N I V E R S I T A S I S L A M M A L A N G 2016 Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung

Pert 14 BIAYA OVERHEAD PABRIK T E A M T E A C H I N G U N I V E R S I T A S I S L A M M A L A N G 2016 Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung

SISTEM AKUNTANSI BIAYA. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

MET ME ODE P ODE ENOU EN MP OU ULAN U LAN HAROA POKOK

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

Akuntansi Biaya PROCESS COSTING II. Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Manfaat Harga Pokok Standar untuk:

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

Bab 1. PENDAHULUAN

Bab 1 http://www.gunadarma.ac.id/ PENDAHULUAN 1.1 Latar Belakang Masalah Informasi biaya yang tepat dan akurat dapat membantu perusahaan untuk menentukan harga jual yang sesuai dengan mutu produk tersebut.

Bab 1 http://www.gunadarma.ac.id/ PENDAHULUAN 1.1 Latar Belakang Masalah Informasi biaya yang tepat dan akurat dapat membantu perusahaan untuk menentukan harga jual yang sesuai dengan mutu produk tersebut.

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

BAB IX METODE HARGA POKOK PESANAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB IX METODE HARGA POKOK PESANAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB IX METODE HARGA POKOK PESANAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

METODE HARGA POKOK PROSES LANJUTAN

METODE HARGA POKOK PROSES LANJUTAN 1.1. Perlakuan Produk Dalam Proses Awal. Produk dalam proses awal akan masuk dalam proses produksi, permasalahan yang muncul adalah bagaimana menentukan harga pokok produksi.

METODE HARGA POKOK PROSES LANJUTAN 1.1. Perlakuan Produk Dalam Proses Awal. Produk dalam proses awal akan masuk dalam proses produksi, permasalahan yang muncul adalah bagaimana menentukan harga pokok produksi.

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

Perhitungan Harga Pokok Produksi þÿ P a d a P a b r i k T a h u B u G i t o D e n Metode Process Costing

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

BAB 6 ANGGARAN BIAYA OVERHEAD PABRIK

Penganggaran Perusahaan 95 BAB 6 ANGGARAN BIAYA OERHEAD PABRIK A. Penggolongan Biaya Overhead Pabrik Biaya overhead pabrik dapat digolongkan menjadi 3 yaitu: 1. Penggolongan biaya overhead menurut sifatnya.

Penganggaran Perusahaan 95 BAB 6 ANGGARAN BIAYA OERHEAD PABRIK A. Penggolongan Biaya Overhead Pabrik Biaya overhead pabrik dapat digolongkan menjadi 3 yaitu: 1. Penggolongan biaya overhead menurut sifatnya.

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

MODUL II TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS)

") TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS) 2.1. Tujuan Ö Praktikan memahami proses estimasi biaya, anatomi dalam estimasi biaya produksi, dan mengenal tools yang

TEKNIK ANALISIS DAN ESTIMASI BIAYA PRODUKSI PADA SISTEM PRODUKSI MAKE TO STOCK (MTS) 2.1. Tujuan Ö Praktikan memahami proses estimasi biaya, anatomi dalam estimasi biaya produksi, dan mengenal tools yang

= $ = $9 = $4 = 50% = $3

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

BERBAGAI TARIF OVERHEAD L124 Nazareth Company mengestimasikan biaya overhead sebesar $225.000 untuk tahun depan. Estimasi unit yang akan diproduksi adalah sebesar 25.000 unit, dengan biaya bahan baku sebesar

Nama : WENY ANDRIATI NPM : Kelas : 3 EB 18

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI BUTRI CABANG TAMBUN Nama : WENY ANDRIATI NPM : 28210479 Kelas : 3 EB 18 BAB I. PENDAHULUAN LATAR BELAKANG Kebutuhan

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI BUTRI CABANG TAMBUN Nama : WENY ANDRIATI NPM : 28210479 Kelas : 3 EB 18 BAB I. PENDAHULUAN LATAR BELAKANG Kebutuhan

03/12/2014. Metode Rata-Rata Tertimbang ( AC) METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL)

METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL)") METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL) Persediaan Produk Dalam Proses Awal Dalam suatu departemen produksi, produk yang belum selesai diproses pada akhir

METODE HARGA POKOK PROSES (MEMPERHITUNGKAN ADANYA PERSEDIAAN PRODUK DALAM PROSES AWAL) Persediaan Produk Dalam Proses Awal Dalam suatu departemen produksi, produk yang belum selesai diproses pada akhir

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

METODE HARGA POKOK PROSES - LANJUTAN

METODE HARGA POKOK PROSES - LANJUTAN PERSEDIAAN PRODUK DALAM PROSES AWAL Produk dalam proses pada akhir periode (PDP Akhir) akan menjadi produk dalam proses pada awal periode berikutnya (PDP Awal). Perhitungan

METODE HARGA POKOK PROSES - LANJUTAN PERSEDIAAN PRODUK DALAM PROSES AWAL Produk dalam proses pada akhir periode (PDP Akhir) akan menjadi produk dalam proses pada awal periode berikutnya (PDP Awal). Perhitungan

BAB II TINJAUAN PUSTAKA. dalam proses produksi selama satu periode (Soemarso, 1999:295). bahan baku menjadi produk selesai.

. bahan baku menjadi produk selesai.") BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori. 2.1.1. Biaya Produksi. Biaya produksi (production cost) adalah biaya yang dibebankan dalam proses produksi selama satu periode (Soemarso, 1999:295). Menurut

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori. 2.1.1. Biaya Produksi. Biaya produksi (production cost) adalah biaya yang dibebankan dalam proses produksi selama satu periode (Soemarso, 1999:295). Menurut

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PESANAN (Studi pada UD. GALIH JATI Semarang)

") PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PESANAN (Studi pada UD. GALIH JATI Semarang) Mila Ariskawati, Sumanto Politeknik Negeri Semarang, Jl. Prof. Soedharto SH Tembalang Semarang 50277

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PESANAN (Studi pada UD. GALIH JATI Semarang) Mila Ariskawati, Sumanto Politeknik Negeri Semarang, Jl. Prof. Soedharto SH Tembalang Semarang 50277

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses

Metode Harga Pokok Proses") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Proses REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

BAB II HARGA POKOK PRODUKSI

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

HARGA POKOK PESANAN. Kasus:

1 Kasus: HARGA POKOK PESANAN A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Fadhil mendirikan sebuah perusahaan mebel JUJUR yang berlokasi di Dusun Ketulan RT04/RW02, Candibinangun, Pakem,

1 Kasus: HARGA POKOK PESANAN A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Fadhil mendirikan sebuah perusahaan mebel JUJUR yang berlokasi di Dusun Ketulan RT04/RW02, Candibinangun, Pakem,

HARGA POKOK PROSES. Kasus:

1 Kasus: HARGA POKOK PROSES A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Akbar mendirikan sebuah perusahaan genting Mutiara Indah yang berlokasi di Magelang, Sendangadi, Mlati, Sleman.

1 Kasus: HARGA POKOK PROSES A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Akbar mendirikan sebuah perusahaan genting Mutiara Indah yang berlokasi di Magelang, Sendangadi, Mlati, Sleman.