Iman P. Hidayat, SE., M.,Si., Ak., CA.

|

|

|

- Doddy Widjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Iman P. Hidayat, SE., M.,Si., Ak., CA.

2 Perusahaan yang sudah maju ada yang mempunyai kantor cabang diluar negeri. Dalam hal ini laporan konsolidasi harus berdasarkan mata uang negara tempat kantor pusat berada. Jadi, laporan keuangan kantor cabang terlebih dahulu harus dijabarkan ke dalam mata uang yang dipakai kantor pusat. Ketentuan-ketentuan umum untuk menjabarkan rekeningrekening mata uang asing ke dalam rupiah di Indonesia telah diatur dalam Standar Akuntansi Keuangan (SAK), seperti tertera pada PSAK No. 11 Penjabaran laporan keuangan dalam mata uang asing, yang isinya sebagai berikut: untuk memasukkan kegiatan luar negeri pada laporan keuangan suatu perusahaan, laporan keuangan kegiatan usaha luar negeri harus dijabarkan ke dalam mata uang pelaporan perusahaan.

3 Penjelasan lebih lanjur dari PSAK No. 11 di atas terdapat dalam paragraf No. 09 yang isinya sebagai berikut, pada setiap tanggal neraca: Pos aktiva dan kewajiban moneter dalam mata uang asing dilaporkan kedalam mata uang rupiah dengan menggunakan kurs tanggal neraca. Apabila terdapat kesulitan dalam menentukan kurs tanggal neraca, maka dapat digunakan kurs yang ditetapkan Bank Indonesia sebagai indikator yang objektif. Pos nonmoneter tidak boleh dilaporkan dengan menggunakan kurs tanggal neraca, tetapi tetap harus dilaporkan dengan menggunakan kurs tanggal transaksi. Pos nonmeneter yang dinilai dengan wajar dalam mata uang asing harus dilaporkan dengan menggunakan kurs yang berlaku pada saat ini tersebut ditentukan.

4

5

6

7 Atas dasar laporan keuangan kantor cabang terlebih dahulu harus diadakan penjabaran terhadap saldo rekening-rekening pembukuan kantor cabang menjadi saldo-saldo yang dinyatakan dalam mata uang dalam negeri yang dipakai kantor pusat. Proses penjabaran terhadap saldo rekening kantor cabang sebaiknya dimulai dengan mengambil dari angka yang terdapat pada neraca saldo (trial balance) yang dipakai sebagai dasar penyusunan neraca lajur (worksheet kantor cabang). Apabila hasil penjabaran terhadap saldo rekening secara keseluruhan tidak seimbang (antarjumlah debit dan kredit sama) maka selisihnya ditampung dalam rekening penyesuaian kurs (exchange adjusment). Saldo selisih penyesuaian kurs, tersebut diperhitungkan sebagai laba atau rugi penyesuaian kurs. Sesudah proses penjabaran terhadap saldo rekening pembukuan kantor cabang selesai kemudian menyusun daftar lajur gabungan (working papers). Berdasar working paper tersebut baru disusun neraca dan laporan laba rugi gabungan antar kantor pusat dan kantor cabang.

8

9

10

11

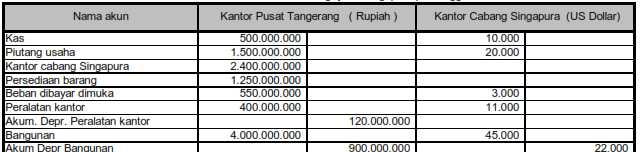

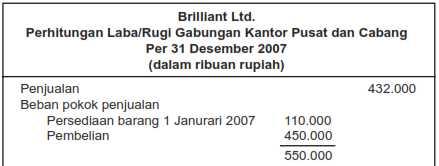

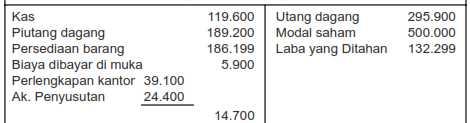

12 Berikut ini adalah Neraca Saldo, per 31 Desember 2007 dari Brilliant LTD yang berkantor pusat di Jakarta dan cabangnya di New York.

13 Rekening-Rekening Kas Piutang Dagang Kantor Cabang New York Persediaan Biaya yang dibayar dimuka Perlengkapan kantor Ak. Penyusutan perlengkapan Gudang Ak. Penyusutan Gedung Utang dagang Modal saham Laba yang ditahan Kantor Pusat Jakarta Penjualan Pengiriman barang-barang ke KC Pembelian Pengiriman barang-barang dari KP Biaya penjualan Biaya administrasi & umum Persediaan KP (dalam Rupiah) KC (dalam Dollar) Debit Debit Kredit Kredit

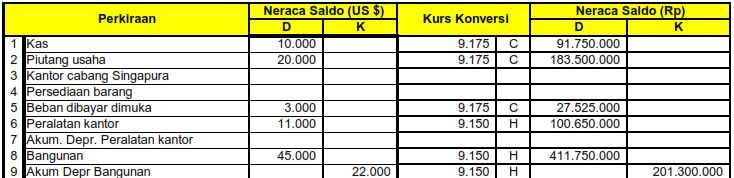

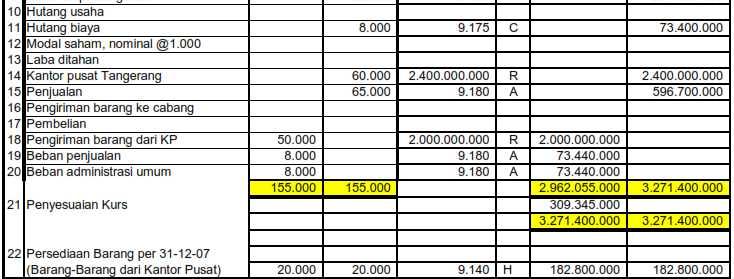

14 Tingkat kurs dollar yang berlaku selama tahun 2007 adalah sebagai berikut: atau tanggal neraca Rp9.800,00 (C) Rata-rata tahunan Rp9.700,00 (A) Historical Rp9.700,00 (H) Berdasar daftar kurs di atas, maka neraca saldo Kantor Cabang New York dapat dijabarkan dalam rupiah sebagaimana ditampilkan pada halaman berikut:

15 Rekening-Rekening Neraca Saldo ($) Debit Kas Piutang Dagang Biaya dibayar dimuka Peralatan kantor Ak. Penystn perltn ktr Gudang Ak. Penystn Gedung Utang dagang Kantor Pusat Jakarta Penjualan Pengiriman brg-2 dari KP Biaya penjualan Biaya adm. & umum Slsh penyesuaian kurs Persd Kredit Selisih penyesuaian kurs Persediaan Kurs Penjabaran Neraca Saldo (Rp) Debit (C) (C) (C) (H) (H) (H) (H) (C) (R) (A) (R) (A) (A) (H) Kredit (H)

16 Keterangan: (C) = Current rate atau kurs pada saat tanggal neraca (H) = Historical cost atau kurs pada saat terjadinya transaksi (R) = Reciprocal account atau jumlah (nilai) rekening timbal balik, harus sesuai dengan saldo rekening-rekening reciprocal di kantor pusat (A) = Average rate atau kurs rata-rata selama satu periode Setelah neraca saldo kantor cabang New York dijabarkan ke dalam rupiah, maka dapat disusun neraca lajur untuk menyusun laporan keuangan gabungan sebagai berikut:

Kredit Akumulasi penyusutan perlengkapan kantor Akumulasi penyusutan gedung Utang dagang Modal saham Laba yang ditahan Kantor Pusat Jakarta")

17 Rekening Debit Kas Piutang dagang Kantor cabang New York Persediaan barang Biaya dibayar dimuka Perlengkapan kantor Gedung Pembelian Pembelian barang-barang dari KP Biaya penjualan Biaya administrasi dan umum Persediaan barang (Neraca) Kredit Akumulasi penyusutan perlengkapan kantor Akumulasi penyusutan gedung Utang dagang Modal saham Laba yang ditahan Kantor Pusat Jakarta Penjualan Pengiriman barang-barang ke KC Selisih penyesuaian kurs Persediaan barang (Lap. L/R) Kantor Pst Kantor Cbg (dlm (dlm Rp000,00) Rp000,00) Eliminasi (dlm Rp000,00) Debit Kredit Saldo Laba (dlm Rp000,00) Debit Kredit Neraca (dlm Rp000,00) Debit Kredit Laba bersih ke laba yg ditahan Saldo laba yang ditahan ke Neraca Laba/Rugi (dlm Rp000,00) Debit Kredit

18

19

20 Semoga Sukses

BAB 10 HUBUNGAN KANTOR PUSAT DAN KANTOR CABANG DI LUAR NEGERI

BAB 10 HUBUNGAN KANTOR PUSAT DAN KANTOR CABANG DI LUAR NEGERI BAB 10 HUBUNGAN KANTOR PUSAT dan KANTOR CABANG di LUAR NEGERI ' Pengertian ' Metode Terpisah ' Penjabaran ke dalam Mata Uang yang Dipakai

BAB 10 HUBUNGAN KANTOR PUSAT DAN KANTOR CABANG DI LUAR NEGERI BAB 10 HUBUNGAN KANTOR PUSAT dan KANTOR CABANG di LUAR NEGERI ' Pengertian ' Metode Terpisah ' Penjabaran ke dalam Mata Uang yang Dipakai

BAB 10 HUBUNGAN KANTOR PUSAT dan KANTOR CABANG di LUAR NEGERI

BAB 10 HUBUNGAN KANTOR PUSAT dan KANTOR CABANG di LUAR NEGERI Pengertian Metode Terpisah Penjabaran ke dalam Mata Uang yang Dipakai Kantor Pusat Penyusunan Laporan Keuangan Gabungan Contoh Transaksi 405

BAB 10 HUBUNGAN KANTOR PUSAT dan KANTOR CABANG di LUAR NEGERI Pengertian Metode Terpisah Penjabaran ke dalam Mata Uang yang Dipakai Kantor Pusat Penyusunan Laporan Keuangan Gabungan Contoh Transaksi 405

Atau kertas berkolom yang digunakan sebagai kertas kerja dalam penyusunan laporan keuangan.

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

BAB 8 AKUNTANSI untuk KANTOR PUSAT dan KANTOR CABANG

BAB 8 AKUNTANSI untuk KANTOR PUSAT dan KANTOR CABANG Akuntansi Kantor Agen Akuntansi Kantor Cabang Metode Pencatatan Persediaan Laporan Keuangan Konsolidasi Contoh Transaksi 379 AKUNTANSI untuk KANTOR

BAB 8 AKUNTANSI untuk KANTOR PUSAT dan KANTOR CABANG Akuntansi Kantor Agen Akuntansi Kantor Cabang Metode Pencatatan Persediaan Laporan Keuangan Konsolidasi Contoh Transaksi 379 AKUNTANSI untuk KANTOR

PENJABARAN LAPORAN KEUANGAN DALAM MATA UANG ASING ( Pernyataan Standar Akuntansi Keuangan No.11 )

") ISSN 1411 0393 PENJABARAN LAPORAN KEUANGAN DALAM MATA UANG ASING ( Pernyataan Standar Akuntansi Keuangan No.11 ) Akhmad Riduwan *) ABSTRAK Mata uang pelaporan (reporting currency) bagi perusahaan yang

ISSN 1411 0393 PENJABARAN LAPORAN KEUANGAN DALAM MATA UANG ASING ( Pernyataan Standar Akuntansi Keuangan No.11 ) Akhmad Riduwan *) ABSTRAK Mata uang pelaporan (reporting currency) bagi perusahaan yang

AKUNTANSI KEUANGAN LANJUTAN 1

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 12/23/2014 Bandi, 2011 1 Materi 8 HUBUNGAN PUSAT-CABANG 3: Cabang di Luar Negeri 12/23/2014 Bandi, 2011 2 KANTOR CABANG DI LUAR NEGERI PT B Dlm Rp K Cabang

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 12/23/2014 Bandi, 2011 1 Materi 8 HUBUNGAN PUSAT-CABANG 3: Cabang di Luar Negeri 12/23/2014 Bandi, 2011 2 KANTOR CABANG DI LUAR NEGERI PT B Dlm Rp K Cabang

TRANSLASI MATA UANG ASING

TRANSLASI MATA UANG ASING Konsolidasi dan akuntansi ekuitas atas anak perusahaan asing (dan afiliasi) memerlukan translasi LK menjadi setara dollar. Hal ini dilakukan sebelum akun anak perusahaan asing

TRANSLASI MATA UANG ASING Konsolidasi dan akuntansi ekuitas atas anak perusahaan asing (dan afiliasi) memerlukan translasi LK menjadi setara dollar. Hal ini dilakukan sebelum akun anak perusahaan asing

PENGERTIAN LAPORAN KEUANGAN KONSOLIDASI METODE EQUITY

PENGERTIAN LAPORAN KEUANGAN KONSOLIDASI METODE EQUITY Pemilikan 20% - 50%, disarankan untuk menggunakan metode ekuitas. Pemilikan saham secara mayoritas, sehingga dapat mengendalikan perusahaan anak, yaitupemilikan

PENGERTIAN LAPORAN KEUANGAN KONSOLIDASI METODE EQUITY Pemilikan 20% - 50%, disarankan untuk menggunakan metode ekuitas. Pemilikan saham secara mayoritas, sehingga dapat mengendalikan perusahaan anak, yaitupemilikan

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

Akuntansi Keuangan Lanjutan 2

Bab 17: Consolidated Statements: Foreign Subsidiaries LK Konsolidasian Perusahaan Anak di Luar Negeri Sesi 12 Copyright 2010 Bandi.staff.fe.uns.ac.id. 1. Memahamkan pengertian pemilikan PT A di luar negeri

Bab 17: Consolidated Statements: Foreign Subsidiaries LK Konsolidasian Perusahaan Anak di Luar Negeri Sesi 12 Copyright 2010 Bandi.staff.fe.uns.ac.id. 1. Memahamkan pengertian pemilikan PT A di luar negeri

PSAK 10 PENGARUH PERUBAHAN KURS Aria Farah Mita

PSAK 10 PENGARUH PERUBAHAN KURS VALUTA ASING 2015 Aria Farah Mita RUANGLINGKUP Akuntansi untuk transaksi mata uang asing, selain beberapa transaksi derivatif yang diatur di PSAK 55 Penjabaran hasil dan

PSAK 10 PENGARUH PERUBAHAN KURS VALUTA ASING 2015 Aria Farah Mita RUANGLINGKUP Akuntansi untuk transaksi mata uang asing, selain beberapa transaksi derivatif yang diatur di PSAK 55 Penjabaran hasil dan

MATERI KE 10 AKUNTANSI HUBUNGAN PUSAT DAN CABANG (1)

") MATERI KE 10 AKUNTANSI HUBUNGAN PUSAT DAN CABANG (1) Hubungan PusatCabang yaitu hubungan antara kantor pusat (utama) dengan kantor pengembangan/ perwakilan yang skala usahanya lebih kecil dan merupakan

MATERI KE 10 AKUNTANSI HUBUNGAN PUSAT DAN CABANG (1) Hubungan PusatCabang yaitu hubungan antara kantor pusat (utama) dengan kantor pengembangan/ perwakilan yang skala usahanya lebih kecil dan merupakan

PERTEMUAN 5 & 6 KONSOLIDASI METODE EKUITAS

PERTEMUAN 5 & 6 KONSOLIDASI METODE EKUITAS Konsep dasar dari metode ekuitas pada dasarnya memandang investasi Induk Perusahaan terhadap Anak Perusahaan sebagai sesuatu penyertaan modal sehingga jika aktiva

PERTEMUAN 5 & 6 KONSOLIDASI METODE EKUITAS Konsep dasar dari metode ekuitas pada dasarnya memandang investasi Induk Perusahaan terhadap Anak Perusahaan sebagai sesuatu penyertaan modal sehingga jika aktiva

KONSEP dan TRANSAKSI MATA UANG ASING

MODUL 9 AKUNTANSI KEUANGAN LANJUTAN I Afrizon KONSEP dan TRANSAKSI MATA UANG ASING LATAR BELAKANG LAHIRNYA KETENTUAN AKUNTANSI UNTUK KEGIATAN BISNIS INTERNASIONAL Standar akuntansi untuk bisnis luar negeri

MODUL 9 AKUNTANSI KEUANGAN LANJUTAN I Afrizon KONSEP dan TRANSAKSI MATA UANG ASING LATAR BELAKANG LAHIRNYA KETENTUAN AKUNTANSI UNTUK KEGIATAN BISNIS INTERNASIONAL Standar akuntansi untuk bisnis luar negeri

BAB 11 PEMBUATAN NERACA SALDO SETELAH JURNAL PENYESUAIAN. Asgard Chapter

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

BAB 9 MASALAH-MASALAH KHUSUS antara KANTOR PUSAT dan KANTOR CABANG

BAB 9 MASALAH-MASALAH KHUSUS antara KANTOR PUSAT dan KANTOR CABANG Akuntansi Kantor Agen Akuntansi Kantor Cabang Metode Pencatatan Persediaan Laporan Keuangan Konsolidasi Contoh Transaksi 397 MASALAH-MASALAH

BAB 9 MASALAH-MASALAH KHUSUS antara KANTOR PUSAT dan KANTOR CABANG Akuntansi Kantor Agen Akuntansi Kantor Cabang Metode Pencatatan Persediaan Laporan Keuangan Konsolidasi Contoh Transaksi 397 MASALAH-MASALAH

PERTEMUAN 9,10& 11 KONSOLIDASI - PERUBAHAN KEPEMILIKAN

PERTEMUAN 9,10& 11 KONSOLIDASI PERUBAHAN KEPEMILIKAN PENDAHULUAN Hubungan antara perusahaan induk dan perusahaan anak lebih Mudah dicapai melalui pemilikan saham daripada dengan cara merger atau konsolidasi,

PERTEMUAN 9,10& 11 KONSOLIDASI PERUBAHAN KEPEMILIKAN PENDAHULUAN Hubungan antara perusahaan induk dan perusahaan anak lebih Mudah dicapai melalui pemilikan saham daripada dengan cara merger atau konsolidasi,

LAPORAN KEUANGAN BANK

MANAJEMEN PERBANKAN LAPORAN KEUANGAN BANK 9 BAB DASAR ACUAN 1. Pernyataan Standard Akuntansi Keuangan (PSAK ) Kerangka Dasar Penyusunan Penyajian Laporan Keuangan 2. PSAK 31 : Akuntansi Perbankan PSAK

MANAJEMEN PERBANKAN LAPORAN KEUANGAN BANK 9 BAB DASAR ACUAN 1. Pernyataan Standard Akuntansi Keuangan (PSAK ) Kerangka Dasar Penyusunan Penyajian Laporan Keuangan 2. PSAK 31 : Akuntansi Perbankan PSAK

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

AKUNTANSI MULTINASIONAL TRANSLASI LAPORAN KEUANGAN ENTITAS ASING MATERI AKL 1

AKUNTANSI MULTINASIONAL TRANSLASI LAPORAN KEUANGAN ENTITAS ASING MATERI AKL 1 Pada saat perusahaan multinasional Indonesia menyusun laporan keuangan untuk pelaporan kepada pemegang sahamnya, perusahaan

AKUNTANSI MULTINASIONAL TRANSLASI LAPORAN KEUANGAN ENTITAS ASING MATERI AKL 1 Pada saat perusahaan multinasional Indonesia menyusun laporan keuangan untuk pelaporan kepada pemegang sahamnya, perusahaan

AKUNTANSI KEUANGAN LANJUTAN 1

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 8/31/2010 Bandi, 2009 1 Materi 8 HUBUNGAN PUSATCABANG: 1 Prosedur Umum 8/31/2010 Bandi, 2009 2 SIKLUS (PROSES) AKUNTANSI KEUANGAN Penjurnalan penutupan

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 8/31/2010 Bandi, 2009 1 Materi 8 HUBUNGAN PUSATCABANG: 1 Prosedur Umum 8/31/2010 Bandi, 2009 2 SIKLUS (PROSES) AKUNTANSI KEUANGAN Penjurnalan penutupan

BAB I PENDAHULUAN. valuta asing (Foreign Currency Transactions) terjadi apabila suatu perusahaan

terjadi apabila suatu perusahaan") 1 BAB I PENDAHULUAN A. Latar Belakang Masalah Seluruh atau sebagian transaksi valuta asing atau operasi luar negeri yang merupakan aktivitas dari perusahaan, maka transaksi atas aktivitas tersebut memerlukan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Seluruh atau sebagian transaksi valuta asing atau operasi luar negeri yang merupakan aktivitas dari perusahaan, maka transaksi atas aktivitas tersebut memerlukan

AKUNTANSI UNTUK PERUSAHAAN DAGANG. OLEH Ruly Wiliandri

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

f 2010 Debet Kredit April 2 Kas Simpanan Pokok

Tangga Keterangan l f 21 Debet Kredit April 2 Kas 1.. Simpanan Pokok 1.. Re Saldo April 6 Peralatan Kantor 22.. Kas 7.. Utang Usaha 15.. April 7 Perlengkapan Kantor 2.. Kas 2.. Mei 2 Kas 5.. Simpanan Wajib

Tangga Keterangan l f 21 Debet Kredit April 2 Kas 1.. Simpanan Pokok 1.. Re Saldo April 6 Peralatan Kantor 22.. Kas 7.. Utang Usaha 15.. April 7 Perlengkapan Kantor 2.. Kas 2.. Mei 2 Kas 5.. Simpanan Wajib

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

Akuntansi Keuangan Lanjutan 2

Sesi 3: Penyusunan Lap Keu Konsolidasian LAPORAN KEUANGAN KONSOLIDASIAN: Hubungan Induk dgn Anak Bab 10 Copyright 2010 Bandi.staff.fe.uns.ac.id. 1. Memahamkan pengertian Induk dan Anak 2. Memahamkan pengertian

Sesi 3: Penyusunan Lap Keu Konsolidasian LAPORAN KEUANGAN KONSOLIDASIAN: Hubungan Induk dgn Anak Bab 10 Copyright 2010 Bandi.staff.fe.uns.ac.id. 1. Memahamkan pengertian Induk dan Anak 2. Memahamkan pengertian

Laporan Keuangan Konsolidasi : Dengan Metode Ekuitas

Laporan Keuangan Konsolidasi : Dengan Metode Ekuitas Apabila saham perusahaan anak diperoleh, maka harga pokok perolehan saham ini dicatat dalam perkiraan investasi. Sesudah itu, perusahaan induk dapat

Laporan Keuangan Konsolidasi : Dengan Metode Ekuitas Apabila saham perusahaan anak diperoleh, maka harga pokok perolehan saham ini dicatat dalam perkiraan investasi. Sesudah itu, perusahaan induk dapat

BAB 13 PENCATATAN JURNAL PENUTUP. Asgard Chapter

BAB 13 PENCATATAN JURNAL PENUTUP Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENUTUP Setelah laporan laba/rugi dibuat maka kita menutup akun-akun nominal ke akun Ikhtisar laba/rugi (selanjutnya

BAB 13 PENCATATAN JURNAL PENUTUP Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENUTUP Setelah laporan laba/rugi dibuat maka kita menutup akun-akun nominal ke akun Ikhtisar laba/rugi (selanjutnya

PT Argo Pantes Tbk dan Anak Perusahaan Neraca Konsolidasi Per tanggal 31 Desember 2007, 2006, dan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

30 September 31 Desember Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

PENGARUH PERUBAHAN KURS VALUTA ASING LATAR BELAKANG

PENGARUH PERUBAHAN KURS VALUTA ASING LATAR BELAKANG Suatu entitas dapat melakukan aktivitas yangmenyangkut valuta asing dalam dua cara. Entitas mungkin memiliki transaksi dalam mata uang asing atau memiliki

PENGARUH PERUBAHAN KURS VALUTA ASING LATAR BELAKANG Suatu entitas dapat melakukan aktivitas yangmenyangkut valuta asing dalam dua cara. Entitas mungkin memiliki transaksi dalam mata uang asing atau memiliki

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

FOREIGN CURRENCIES TRANSLATIONS FOREIGN CURRENCIES TRANSLATIONS

Chapter 6 Part 3 FOREIGN CURRENCIES TRANSLATIONS FOREIGN CURRENCIES TRANSLATIONS By MAHSINA, SE, MSI Email: sisin@suryasoft.com Mahsina_se@hotmail.com GAMBARAN STANDARD (FAS) NO. 52 STANDAR AKUNTANSI INTERNATIONAL

Chapter 6 Part 3 FOREIGN CURRENCIES TRANSLATIONS FOREIGN CURRENCIES TRANSLATIONS By MAHSINA, SE, MSI Email: sisin@suryasoft.com Mahsina_se@hotmail.com GAMBARAN STANDARD (FAS) NO. 52 STANDAR AKUNTANSI INTERNATIONAL

AKUNTANSI TRANSAKSI DALAM MATA UANG ASING (PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.10)

") ISSN 0000-000 AKUNTANSI TRANSAKSI DALAM MATA UANG ASING (PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.10) Akhmad Riduwan *) ABSTRAK Mata uang yang digunakan sebagai dasar pencatatan transaksi dan pelaporan

ISSN 0000-000 AKUNTANSI TRANSAKSI DALAM MATA UANG ASING (PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.10) Akhmad Riduwan *) ABSTRAK Mata uang yang digunakan sebagai dasar pencatatan transaksi dan pelaporan

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban.

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban. Tujuan pemakaian akun mencatat data yang akan menjadi dasar penyusunan laporan-laporan

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban. Tujuan pemakaian akun mencatat data yang akan menjadi dasar penyusunan laporan-laporan

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

Akuntansi Untuk Kantor Pusat dan Kantor Cabang

Akuntansi Untuk Kantor Pusat dan Kantor Cabang BAB VIII Akuntansi Untuk Kantor Pusat dan Kantor Cabang Pendahuluan Kantor Cabang (branch) adalah kantor perwakilan yang didirikan oleh kantor pusat (home

Akuntansi Untuk Kantor Pusat dan Kantor Cabang BAB VIII Akuntansi Untuk Kantor Pusat dan Kantor Cabang Pendahuluan Kantor Cabang (branch) adalah kantor perwakilan yang didirikan oleh kantor pusat (home

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

BAB IV ANALISA HASIL DAN PEMBAHASAN. prinsip dan praktek akuntansi yang berlaku umum di Indonesia. Mata uang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Dana Pensiun KWI 1. Deskriptif Kualitatif a. Penyajian Laporan Keuangan Laporan keuangan Dana Pensiun KWI disusun dengan menggunakan prinsip dan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Dana Pensiun KWI 1. Deskriptif Kualitatif a. Penyajian Laporan Keuangan Laporan keuangan Dana Pensiun KWI disusun dengan menggunakan prinsip dan

AKUNTANSI KEUANGAN LANJUTAN 1

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 8/31/21 Bandi, 29 1 Materi 8 HUBUNGAN PUSATCABANG: 2 Masalah Khusus 8/31/21 Bandi, 29 2 SIKLUS (PROSES) AKUNTANSI KEUANGAN Penjurnalan penutupan Bukti

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 8/31/21 Bandi, 29 1 Materi 8 HUBUNGAN PUSATCABANG: 2 Masalah Khusus 8/31/21 Bandi, 29 2 SIKLUS (PROSES) AKUNTANSI KEUANGAN Penjurnalan penutupan Bukti

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

Akuntansi Keuangan Lanjutan 2 Bandi, Dr., M.Si., Ak., CA. Bab 13: LK Konsolidasian Masalah Khusus

Bab 13: LK Konsolidasian Masalah Khusus LK Konsolidasian - Masalah Khusus Sesi 6 Copyright 2014 Bandi.staff.fe.uns.ac.id. 1. Memahamkan pengertian masalah khusus 2. Memahamkan pengaruh masalah khusus pd

Bab 13: LK Konsolidasian Masalah Khusus LK Konsolidasian - Masalah Khusus Sesi 6 Copyright 2014 Bandi.staff.fe.uns.ac.id. 1. Memahamkan pengertian masalah khusus 2. Memahamkan pengaruh masalah khusus pd

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

Bab 4 Penyelesaian Siklus Akuntansi. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

SATUAN ACARA PERKULIAHAN

SATUAN ACARA PERKULIAHAN MATA KULIAH : AKUNTANSI KEUANGAN LANJUTAN I FAKULTAS : EKONOMI JENJANG/JURUSAN : D & S / AKUNTANSI KODE : KK-046 KOORDINATOR MATA KULIAH : IMAM SUBAWEH, SE.AK, MM UNIVERSITAS GUNADARMA

SATUAN ACARA PERKULIAHAN MATA KULIAH : AKUNTANSI KEUANGAN LANJUTAN I FAKULTAS : EKONOMI JENJANG/JURUSAN : D & S / AKUNTANSI KODE : KK-046 KOORDINATOR MATA KULIAH : IMAM SUBAWEH, SE.AK, MM UNIVERSITAS GUNADARMA

AKUNTANSI KEUANGAN LANJUTAN 1

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 2/26/2018 Bandi, 2011 1 Materi 8 HUBUNGAN PUSAT-CABANG 2: Masalah Khusus 2/26/2018 Bandi, 2011 2 SIKLUS (PROSES) AKUNTANSI KEUANGAN Penjurnalan memorial

AKUNTANSI KEUANGAN LANJUTAN 1 Dr. Bandi, M.Si., Ak 2/26/2018 Bandi, 2011 1 Materi 8 HUBUNGAN PUSAT-CABANG 2: Masalah Khusus 2/26/2018 Bandi, 2011 2 SIKLUS (PROSES) AKUNTANSI KEUANGAN Penjurnalan memorial

BAB 9 PEMBUATAN NERACA SALDO. www.cherrycorner.com. Asgard Chapter

BAB 9 PEMBUATAN NERACA SALDO Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN NERACA SALDO Langkah pertama penyusunan laporan keuangan adalah pembuatan neraca saldo. Bab ini membahas definisi, tujuan

BAB 9 PEMBUATAN NERACA SALDO Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN NERACA SALDO Langkah pertama penyusunan laporan keuangan adalah pembuatan neraca saldo. Bab ini membahas definisi, tujuan

DAFTAR ISI. 1.2 Rumusan Masalah Batasan Masalah Tujuan Manfaat Sistematika Penulisan... 7

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

Penjualan bersih HPP Jurnal Penyesuaian Pemb + By. Angkut pemb) (Pot pemb + R. Pemb) Laporan L/R Jurnal khusus HPP sama dengan ikhtisar L/R

(Pot pemb + R. Pemb) Laporan L/R Jurnal khusus HPP sama dengan ikhtisar L/R") 1. Laba rugi kotor, adalah jwb: Penjualan bersih HPP. Penyesuaian terhadap persediaan barang dagang dapat dibuat dengan cara. jwb:memakai perkiraan ikhtisar L/R dan harga pokok penjualan. Pada umumnya

1. Laba rugi kotor, adalah jwb: Penjualan bersih HPP. Penyesuaian terhadap persediaan barang dagang dapat dibuat dengan cara. jwb:memakai perkiraan ikhtisar L/R dan harga pokok penjualan. Pada umumnya

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB V. Laporan Konsolidasi Pada Tanggal Akuisisi

BAB V Laporan Konsolidasi Pada Tanggal Akuisisi PT PERON Nilai Buku PT SERIAL Nilai Buku Kas 350.000 50.000 Piutang 75.000 50.000 Persediaan 100.000 60.000 Tanah 175.000 40.000 Bangunan - Peralatan 800.000

BAB V Laporan Konsolidasi Pada Tanggal Akuisisi PT PERON Nilai Buku PT SERIAL Nilai Buku Kas 350.000 50.000 Piutang 75.000 50.000 Persediaan 100.000 60.000 Tanah 175.000 40.000 Bangunan - Peralatan 800.000

PENUTUPAN BUKU dan JURNAL PEMBALIK

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

Penjabaran Laporan Keuangan dalam Mata Uang Asing

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 11 IKATAN AKUNTAN INDONESIA Penjabaran Laporan Keuangan dalam Mata Uang Asing Pernyataan Standar Akuntansi Keuangan (PSAK) No. 11 tentang Penjabaran Laporan

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 11 IKATAN AKUNTAN INDONESIA Penjabaran Laporan Keuangan dalam Mata Uang Asing Pernyataan Standar Akuntansi Keuangan (PSAK) No. 11 tentang Penjabaran Laporan

BAB 14 PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, & LAPORAN ARUS KAS. Asgard Chapter

BAB 14 PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, & LAPORAN ARUS KAS Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Disamping laporan laba/rugi,

BAB 14 PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, & LAPORAN ARUS KAS Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Disamping laporan laba/rugi,

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN 4.1. Kebijakan Akuntansi Perusahaan Dalam Pelaksanaan pencatatan dan pelaporan keuangan perusahaan terdapat kebijakan akuntansi perusahaan yang diterapkan terhadap seluruh transaksi

BAB 4 ANALISIS DAN BAHASAN 4.1. Kebijakan Akuntansi Perusahaan Dalam Pelaksanaan pencatatan dan pelaporan keuangan perusahaan terdapat kebijakan akuntansi perusahaan yang diterapkan terhadap seluruh transaksi

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur Akuntasi Kantor Cabang Luar Negeri PT. Waskita Karya

32 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur Akuntasi Kantor Cabang PT. Waskita Karya (Persero) 1. Prosedur Akuntasi Prosedur akuntansi disesuaikan dengan proses bisnis yang dilaksanakan oleh Kantor

32 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur Akuntasi Kantor Cabang PT. Waskita Karya (Persero) 1. Prosedur Akuntasi Prosedur akuntansi disesuaikan dengan proses bisnis yang dilaksanakan oleh Kantor

TRANSAKSI DENGAN MATA UANG ASING

TRANSAKSI DENGAN MATA UANG ASING Dasar teori Transaksi mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap. Kurs pasar spot dipengaruhi berbagai faktor, termasuk juga perbedaan

TRANSAKSI DENGAN MATA UANG ASING Dasar teori Transaksi mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap. Kurs pasar spot dipengaruhi berbagai faktor, termasuk juga perbedaan

BANK ROYAL INDONESIA PERIODE : 31 MARET 2017

LAPORAN POSISI KEUANGAN/NERACA BULANAN BANK ROYAL INDONESIA PERIODE : 31 MARET 2017 POS - POS ASET 1. Kas 9,157 2. Penempatan pada Bank Indonesia 44,950 3. Penempatan pada bank lain 2,401 4. Tagihan spot

LAPORAN POSISI KEUANGAN/NERACA BULANAN BANK ROYAL INDONESIA PERIODE : 31 MARET 2017 POS - POS ASET 1. Kas 9,157 2. Penempatan pada Bank Indonesia 44,950 3. Penempatan pada bank lain 2,401 4. Tagihan spot

BAB I PENDAHULUAN. Perkembangan masa arus globalisasi pada masa masa ini yang ditandain

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan masa arus globalisasi pada masa masa ini yang ditandain dengan perdagangan bebas, dunia usaha telah mengalami peningkatan yang sangat luar biasa.

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan masa arus globalisasi pada masa masa ini yang ditandain dengan perdagangan bebas, dunia usaha telah mengalami peningkatan yang sangat luar biasa.

A. Mengenal Transaksi pada Perusahaan Dagang

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

pemisahan antara Pendapatan usaha atau biaya usaha dengan pendapatan atau biaya diluar usaha

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4 Laporan Keuangan (Financial Statement) yaitu Laporan yg meliputi

PERTEMUAN 5 LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN JASA PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 4 Laporan Keuangan (Financial Statement) yaitu Laporan yg meliputi

PERTEMUAN 7 & 8. Metode Harga Perolehan (Cost Method)

") PERTEMUAN 7 & 8 Metode Harga Perolehan (Cost Method) Apabila Cost Method yang dipakai untuk mencatat investasi saham-saham Anak Perusahaan, maka hanya dividen atas saham-saham tersebut (yang telah dibagikan

PERTEMUAN 7 & 8 Metode Harga Perolehan (Cost Method) Apabila Cost Method yang dipakai untuk mencatat investasi saham-saham Anak Perusahaan, maka hanya dividen atas saham-saham tersebut (yang telah dibagikan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PSAK NO. 52 - MATA UANG PELAPORAN SEBUAH CONTOH PENERAPAN

16 Jurnal Akuntansi dan Keuangan Vol. 1, No. 1, Mei 1999 : 16-27 PSAK NO. 52 - MATA UANG PELAPORAN SEBUAH CONTOH PENERAPAN Y. Jogi Christiawan Dosen Fakultas Ekonomi, Jurusan Akuntansi Universitas Kristen

16 Jurnal Akuntansi dan Keuangan Vol. 1, No. 1, Mei 1999 : 16-27 PSAK NO. 52 - MATA UANG PELAPORAN SEBUAH CONTOH PENERAPAN Y. Jogi Christiawan Dosen Fakultas Ekonomi, Jurusan Akuntansi Universitas Kristen

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA AKTIVA LANCAR

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA 2008 2009 2010 2011 2012 AKTIVA LANCAR Kas dan Setara Kas 162,869,889,775.00 214,879,968,612.00 383,120,307,358.00 242,776,108,938.00 535,889,526,748.00 Investasi

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA 2008 2009 2010 2011 2012 AKTIVA LANCAR Kas dan Setara Kas 162,869,889,775.00 214,879,968,612.00 383,120,307,358.00 242,776,108,938.00 535,889,526,748.00 Investasi

KONSOLIDASI LAPORAN KEUANGAN

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSOLIDASI LAPORAN KEUANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH PENDAHULUAN Laporan keuangan konsolidasi adalah laporan keuangan

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSOLIDASI LAPORAN KEUANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH PENDAHULUAN Laporan keuangan konsolidasi adalah laporan keuangan

Pengaruh Perubahan Kurs Valuta Asing

PSAK 10 Pengaruh Perubahan Kurs Valuta Asing Agenda Tujuan dan Lingkup Definisi Ringkasan Pendekatan Pelaporan Transaksi mata uang Penggunaan mata uang Pengaruh pajak Pengungkapan 2 Tujuan Bagaimana memasukkan

PSAK 10 Pengaruh Perubahan Kurs Valuta Asing Agenda Tujuan dan Lingkup Definisi Ringkasan Pendekatan Pelaporan Transaksi mata uang Penggunaan mata uang Pengaruh pajak Pengungkapan 2 Tujuan Bagaimana memasukkan

BAB 10 PENCATATAN JURNAL PENYESUAIAN. Asgard Chapter

BAB 10 PENCATATAN JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk mencatat beberapa transaksi yang sengaja dilakukan pada akhir

BAB 10 PENCATATAN JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk mencatat beberapa transaksi yang sengaja dilakukan pada akhir

AKUNTANSI INTERNASIONAL

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

TRANSAKSI DALAM MATA UANG ASING

TRANSAKSI DALAM MATA UANG ASING Pernyataan Standar Akuntansi Keuangan (PSAK) No. 10 tentang Transaksi dalam Mata Uang Asing disetujui dalam Rapat Komite Prinsip Akuntansi Indonesia pada tanggal 24 Agustus

TRANSAKSI DALAM MATA UANG ASING Pernyataan Standar Akuntansi Keuangan (PSAK) No. 10 tentang Transaksi dalam Mata Uang Asing disetujui dalam Rapat Komite Prinsip Akuntansi Indonesia pada tanggal 24 Agustus

GAMBARAN UMUM MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL DIREKTORAT JENDERAL KEUANGAN DAERAH

GAMBARAN UMUM MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL DIREKTORAT JENDERAL KEUANGAN DAERAH 6 PILAR TEKNIK AKUNTANSI BERBASIS AKRUAL 1. PP 71/2010 PMDN 64/2013 KEBIJAKAN AKUNTANSI & SISTEM AKUNTANSI

GAMBARAN UMUM MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL DIREKTORAT JENDERAL KEUANGAN DAERAH 6 PILAR TEKNIK AKUNTANSI BERBASIS AKRUAL 1. PP 71/2010 PMDN 64/2013 KEBIJAKAN AKUNTANSI & SISTEM AKUNTANSI

LAPORAN POSISI KEUANGAN PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGGARA PER 31 OKTOBER 2016 (dalam jutaan rupiah)

") LAPORAN POSISI KEUANGAN PER 31 OKTOBER 216 NO POS-POS 31-Oct-16 ASET 1 Kas 82,52 2 Penempatan pada Bank Indonesia 313,1 3 Penempatan pada bank lain 619,75 4 Tagihan spot dan derivatif 5 Surat Berharga

LAPORAN POSISI KEUANGAN PER 31 OKTOBER 216 NO POS-POS 31-Oct-16 ASET 1 Kas 82,52 2 Penempatan pada Bank Indonesia 313,1 3 Penempatan pada bank lain 619,75 4 Tagihan spot dan derivatif 5 Surat Berharga

BAB 15 LAPORAN KEUANGAN MATA UANG ASING

BAB 15 LAPORAN KEUANGAN MATA UANG ASING A. TUJUAN PEMBELAJARAN 1. Mahasiswa dapat menjelaskan pengertian dan tujuan dibuatnya laporan keuangan mata uang asing. 2. Mahasiswa dapat menjelaskan bagaimana

BAB 15 LAPORAN KEUANGAN MATA UANG ASING A. TUJUAN PEMBELAJARAN 1. Mahasiswa dapat menjelaskan pengertian dan tujuan dibuatnya laporan keuangan mata uang asing. 2. Mahasiswa dapat menjelaskan bagaimana

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN

LAMPIRAN XV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL: : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan

LAMPIRAN XV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL: : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan

BAB IV. Analisis Hasil dan Pembahasan

BAB IV Analisis Hasil dan Pembahasan A. Penyajian dan Analisis Data Pada bagian ini, penulis akan melakukan analisa atas perlakuan selisih kurs serta pengungkapannya menurut Pedoman Akuntansi Keuangan

BAB IV Analisis Hasil dan Pembahasan A. Penyajian dan Analisis Data Pada bagian ini, penulis akan melakukan analisa atas perlakuan selisih kurs serta pengungkapannya menurut Pedoman Akuntansi Keuangan

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

STANDAR AKUNTANSI TERKAIT TAX AMNESTY DAN ISSUE-ISSUE TERKAIT

1 STANDAR AKUNTANSI TERKAIT TAX AMNESTY DAN ISSUE-ISSUE TERKAIT Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA,CPSAK Agenda Hari Ini 2 Review UU No 11 tahun 2016 PSAK 70 Issue-issue Penerapan PSAK 70 UU Pajak No

1 STANDAR AKUNTANSI TERKAIT TAX AMNESTY DAN ISSUE-ISSUE TERKAIT Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA,CPSAK Agenda Hari Ini 2 Review UU No 11 tahun 2016 PSAK 70 Issue-issue Penerapan PSAK 70 UU Pajak No

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

Pertemuan 1. Ruang Lingkup Akuntansi

Pertemuan 1 Ruang Lingkup Akuntansi Objektif: 1. Mahasiswa dapat mengetahui pengertian akuntansi, kegunaan dan pemakai informasi akuntansi, konsep dasar akuntansi, dan siklus akuntansi manual. 2. Mahasiswa

Pertemuan 1 Ruang Lingkup Akuntansi Objektif: 1. Mahasiswa dapat mengetahui pengertian akuntansi, kegunaan dan pemakai informasi akuntansi, konsep dasar akuntansi, dan siklus akuntansi manual. 2. Mahasiswa

Transaksi Mata Uang Asing. Bab 13

Transaksi Mata Uang Asing Bab 13 Mengenal Valuta Asing Valuta asing atau biasa disebut juga dengan kata lain seperti valas, foreign exchange, forex atau juga fx adalah mata uang yang di keluarkan sebagai

Transaksi Mata Uang Asing Bab 13 Mengenal Valuta Asing Valuta asing atau biasa disebut juga dengan kata lain seperti valas, foreign exchange, forex atau juga fx adalah mata uang yang di keluarkan sebagai

PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN

TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN") Edisi : VIII/Agustus 2009 PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN Oleh: Rian Ardhi Redhite Auditor pada KAP Syarief Basir & Rekan Berdasarkan PSAK 16 (Revisi

Edisi : VIII/Agustus 2009 PENERAPAN PSAK 16 (REVISI 2007) TENTANG ASET TETAP DAN DAMPAKNYA TERHADAP PERPAJAKAN Oleh: Rian Ardhi Redhite Auditor pada KAP Syarief Basir & Rekan Berdasarkan PSAK 16 (Revisi

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

MATA UANG FUNGSIONAL SEBAGAI MATA UANG PELAPORAN DAN PENCATATAN SESUAI PSAK 52

MATA UANG FUNGSIONAL SEBAGAI MATA UANG PELAPORAN DAN PENCATATAN SESUAI PSAK 52 Yuliawati Tan Fakultas Ekonomi Universitas Surabaya Abstract : For companies which use foreign currencies repetitively in

MATA UANG FUNGSIONAL SEBAGAI MATA UANG PELAPORAN DAN PENCATATAN SESUAI PSAK 52 Yuliawati Tan Fakultas Ekonomi Universitas Surabaya Abstract : For companies which use foreign currencies repetitively in

: SARI MULAYATI NPM : Jenjang/Jurusan : S1/Akuntansi Pembimbing 1 : Dr. Imam Subaweh, SE., MM., Ak., CA. Pembimbing 2 : Sudarsono SE., MM.

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

MODUL KE- 8 LABA ATAS TRANSAKSI ANTAR PERUSAHAAN - PERSEDIAAN (INTERCOMPANY PROFIT TRANSACTION- INVENTORY)

") 1 MODUL KE- 8 Mata Kuliah Materi Kuliah Referensi Dosen : Akuntansi Keuangan Lanjutan II : Laba atas Transaksi Antar Perusahaan Persediaan (Intercompany Profit Transaction Inventory) : Advanced Accounting,

1 MODUL KE- 8 Mata Kuliah Materi Kuliah Referensi Dosen : Akuntansi Keuangan Lanjutan II : Laba atas Transaksi Antar Perusahaan Persediaan (Intercompany Profit Transaction Inventory) : Advanced Accounting,

FOREIGN CURRENCIES TRANSLATIONS

hapter 6 Part 2 FOREIGN URRENIES TRANSLATIONS TRANSLATIONS METOD By MASINA, SE, MSI Email: sisin@suryasoft.com Mahsina_se@hotmail.com ALASAN TRANSLASI Alasan utama translasi valuta asing adalah penyusunan

hapter 6 Part 2 FOREIGN URRENIES TRANSLATIONS TRANSLATIONS METOD By MASINA, SE, MSI Email: sisin@suryasoft.com Mahsina_se@hotmail.com ALASAN TRANSLASI Alasan utama translasi valuta asing adalah penyusunan

TRANSAKSI DALAM MATA UANG ASING. PDF created with pdffactory Pro trial version

TRANSAKSI DALAM MATA UANG ASING KONSEP MATA UANG Mata uang Fungsional Mata uang Asing (Foreign currency) Mata uang lokal (Local currency) Mata uang lokal adalah mata uang yang menjadi alat transaksi dalam

TRANSAKSI DALAM MATA UANG ASING KONSEP MATA UANG Mata uang Fungsional Mata uang Asing (Foreign currency) Mata uang lokal (Local currency) Mata uang lokal adalah mata uang yang menjadi alat transaksi dalam

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA BAZAR FURNITURE

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA BAZAR FURNITURE SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi Jenjang Strata

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA BAZAR FURNITURE SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi Jenjang Strata

Sumber pencatatan kertas kerja adalah dari neraca saldo dan jurnal penyesuaian. Kedua sumber ini sekaligus akan terlihat pada bagian kertas kerja.

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

TUGAS LABORATORIUM PENGANTAR AKUNTANSI

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA

NERACA") BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

Bab 4 KONSOLIDASI PADA ANAK PERUSAHAAN YANG DIMILIKI PENUH. McGraw-Hill/Irwin. Copyright 2005 by The McGraw-Hill Companies, Inc. All rights reserved.

Bab 4 KONSOLIDASI PADA ANAK PERUSAHAAN YANG DIMILIKI PENUH McGraw-Hill/Irwin Copyright 2005 by The McGraw-Hill Companies, Inc. All rights reserved. 4-2 Konsolidasi pada Anak Perusahaan yang dimiliki penuh

Bab 4 KONSOLIDASI PADA ANAK PERUSAHAAN YANG DIMILIKI PENUH McGraw-Hill/Irwin Copyright 2005 by The McGraw-Hill Companies, Inc. All rights reserved. 4-2 Konsolidasi pada Anak Perusahaan yang dimiliki penuh