DAFTAR PUSTAKA. Ajeng Wind, Forensic Accounting untuk Pemula dan Awam, Dunia Cerdas, Yogyakarta, 2015.

|

|

|

- Sudomo Ivan Iskandar

- 6 tahun lalu

- Tontonan:

Transkripsi

1 77 DAFTAR PUSTAKA Ajeng Wind, Forensic Accounting untuk Pemula dan Awam, Dunia Cerdas, Yogyakarta, Alison, Artikel Fraud Auditing, Arens, Elder Beasly, Auditing & Pelayanan Verifikasi, Indeks, Jakarta, Artur W. Holmes & Wayne S. Overmayer, Auditing: Prinsip & Prosedur, Penerbit Erlangga, Yogyakarta, Ellok Izza Afrianiswara,Peranan Audit Internal Dalam Menunjang Efektifitas Pengendalian Internal, Perbanas, Jakarta, Fakultas Ekonomi Universitas Medan Area, Pedoman Penulisan Skripsi, H. Mohamad Iqbal, Peran & Tanggung Jawab Internal Auditor Dalam Mendeteksi Kecurangan, Jurnal Akuntansi, Hery, Auditing I Dasar-dasar Pemeriksaan Akuntansi, Kencana, Jakarta, Hiro Tugiman, Standar Profesional Audit Internal, Kanisius, Yogyakarta, Hiro Tugiman, Pandangan Baru Internal Auditing, Kanisius, Yogyakarta, Hudri Chandry, Modus Internal Audit, Pamulang, James A Hall & Tommie Singleton, Audit Teknologi Informasi & Assurance, Salemba Empat, Jakarta,2007. James A Hall, Accounting Information System, Salemba Empat, Jakarta, Sawyer, Dittenhofer Scheiner, Audit Internal Sawyer, Salemba Empat, Jakarta, Siti Kurnia Rahayu & Ely Suhayati, Auditing: Konsep Dasar & Pedoman Pemeriksaan Akuntan Publik, Graha Ilmu, Yogyakarta, Sugiono, Metode Penelitian Bisnis, CV. Alfabeta, Bandung, Sugiono, Metode Penelitian Pendidikan, CV. Alfabeta, Bandung, 2010.

2 78 Daftar Pertanyaan Kuesioner Petunjuk pengisian Pertanyaan terdiri atas 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyakan khusus. Jika Bapak/ Ibu berkeberatan untuk mencantumkan nama, maka pertanyaan pertama pada bagian A boleh tidak diisi. A. Pertanyaan umum 1. Nama : 2. Usia : 3. Jenis kelamin : Pria Wanita 4. Pendidikan terakhir : 5. Jabatan/pekerjaan : 6. Lama bekerja : B. Pertanyaan khusus Pertanyaan kuesioner ini mengenai Peranan Internal Audit Dalam Mengatasi dan Mengungkapkan Praktek Kecurangan Pada PT. Bank Mandiri Tbk Kanwil I Medan Pada perusahaan tempat Bapak/ibu bekerja.bapak/ibu di mohon untuk memberi tanda trickmark ( ) pada jawaban yang menurut Bapak/ibu paling sesuai. adapun alternatif jawaban sebagai berikut : SS : Jawaban Sangat Setuju S : Jawaban Setuju KS : Jawaban Kurang Setuju TS : Jawaban Tidak Setuju STS : Jawaban Sangat Tidak Setuju No. Pernyataan SS S KS TS STS 1 Status organisasi bagian internal audit cukup memadai guna memungkinkan tanggung jawab audit yang diberikan. 2 Internal audit bersikap objektif dalam melakukan audit. 3 Kepala bagian audit menyiapkan uraian tugas yang lengkap mengenai tujuan, kewenangan serta tanggung jawab internal audit. 4 Tujuan, kewenangan, dan tanggung jawab internal audit didefinisikan secara tertulis dan secara resmi dalam anggaran dasar

3 79 bagian internal audit dan disetujui oleh manajemen dan direksi. 5 Tanggung jawab audit dalam menilai kecukupan dan keefektifan di setiap lini operasi tidak mempunyai makna apabila internal audit tidak diberi kewenangan untuk melakukannya. 6 Bagian internal audit dapat menjamin tersedianya internal audit yang memiliki kecakapan teknis dan latar belakang pendidikan yang sesuai dalam melaksanakan audit. 7 Bagian internal audit memiliki atau mendapatkan pengetahuan, kecakapan, dan berbagai bidang ilmu yang dibutuhkan untuk melaksanakan tanggung jawab audit. 8 Bagian internal audit mampu memberikan kepastian bahwa pelaksana internal audit akan diawasi sebagaimana mestinya. 9 Kegiatan audit dilaksanakan sesuai dengan fungsi internal audit yang diatur menurut kebijakan manajemen dan direksi. 10 Tujuan pelaksanaan internal audit dapat membantu anggota organisasi untuk melaksanakan tanggung jawab mereka secara efektif. 11 Internal audit melakukan pengevaluasian terhadap keefektifan sistem pengendalian intern, misalnya struktur organisasi atau prosedur-prosedur yang ditetapkan apakah sesuai dengan kondisi perusahaan atau tidak. 12 Internal audit bertanggung jawab atas penyediaan informasi mengenai cukup dan efektifnya suatu sistem pengendalian intern dan mutu pekerjaan organisasi perusahaan. 13 Sebelum melakukan audit, anggota tim internal audit mengadakan pertemuan pendahuluan dengan manajemen perusahaan. 14 Anggota tim internal audit meninjau tempat lokasi atau tempat dilakukannya audit untuk memperoleh informasi-informasi yang dibutuhkan. 15 Anggota tim internal audit mempelajari dokumen tentang grafik organisasi, tujuan organisasi maupun dokumen kegiatan lain serta laporan-laporan yang relevan. 16 Anggota tim internal audit mengerti tentang

4 80 kegiatan auditee dalam hal mengevaluasi sistem pengendalian intern yang memadai. 17 Dalam melakukan tinjauan prosedur analitis, anggota tim internal audit memperoleh laporan singkat dari data kuantitatif seperti laporan keuangan dan laporan kegiatan lainnya. 18 Internal audit merencanakan terlebih dahulu setiap tugas audit yang akan dilakukan. 19 Internal audit melakukan pengujian dan pengevaluasian terhadap informasi yang diperoleh untuk menunjang temuan-temuan audit serta rekomendasi yang akan diberikan kepada manajemen. 20 Internal audit menyampaikan laporan hasil audit yang akan dilakukannya. 21 Internal audit melakukan tindak lanjut audit untuk memastikan tindakan-tindakan perbaikan yang memadai dalam mengatasi kelemahan-kelemahan yang ditemukan dalam audit. 22 Internal audit mampu mengidentifikasi indikator kemungkinan terjadinya kecurangan. 23 Kecurangan ditemukan secara kebetulan atau tidak sengaja dan diungkapkan melalui keluhan-keluhan para pegawai. 24 Internal audit meyakinkan manajemen tentang kecurangan yang terjadi melalui bukti-bukti yang cukup setelah melakukan audit. 25 Internal audit memperoleh bukti yang kompeten dalam memastikan apakah benar terjadi fraud seperti yang diisukan atau diperkirakan. 26 Audit terhadap kecurangan harus dilakukan meskipun biaya yang dikeluarkan sangat tinggi. 27 Eksistensi kecurangan di PT. Bank Mandiri Menunjukkan adanya suatu kelemahan atau kekurangan dalam pengendalian. 28 Internal audit memperoleh informasi yang sensitif terhadap peluang atau kesempatan terjadinya kecurangan. 29 Pengembangan integritas antara manajemen dengan karyawan dilakukan untuk mencegah terjadinya kecurangan di PT. Bank Mandiri.

5 81 30 Dalam melakukan audit terhadap kecurangan, dibuat ketentuan khusus melalui analisis ancaman untuk mencegah terjadinya kecurangan. 31 Dalam fraud audit, internal audit melakukan survei pendahuluan sebagai dasar untuk memformulasikan audit program. 32 Audit program disusun dan dikembangkan dari survei pendahuluan sesuai kebijakan perusahaan. 33 Dalam melakukan audit, tim fraud audit memiliki keterampilan, serta pengalaman yang luas dalam mewawancarai untuk mendokumentasikan hasil diskusi.

6 82

Surat Balasan Riset. Lampiran i. Universitas Sumatera Utara

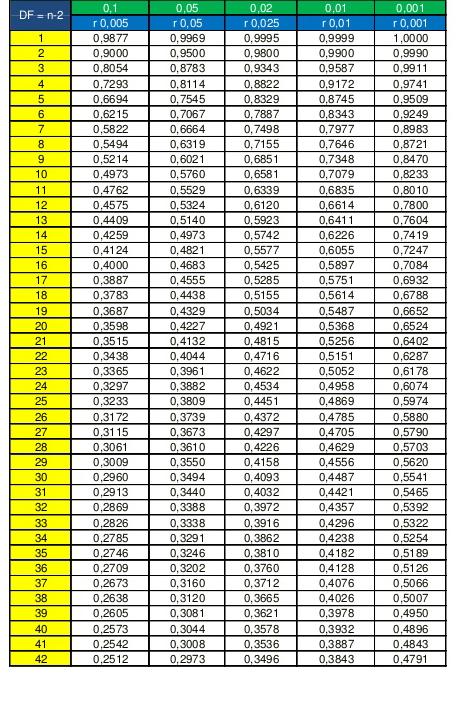

Surat Balasan Riset Lampiran i Lampiran ii Struktur Organisasi Satuan Pengawasan Intern (SPI) Tabel Nilai r Lampiran iii Contoh Formulir Pre Audit Lampiran iv Contoh Formulir Pengujian Data Lapangan

Surat Balasan Riset Lampiran i Lampiran ii Struktur Organisasi Satuan Pengawasan Intern (SPI) Tabel Nilai r Lampiran iii Contoh Formulir Pre Audit Lampiran iv Contoh Formulir Pengujian Data Lapangan

DAFTAR PUSTAKA. Indonesia 46 (Persero) cabang Asia-Afrika-Bandung). Fakultas Ekonomi

cabang Asia-Afrika-Bandung). Fakultas Ekonomi") Page 95 of 102 DAFTAR PUSTAKA Akbar Pribowo. 2007. Peranan Audit Internal dalam Menunjang Effektivitas Pengendalian Internal Kredit Investasi (Studi Kasus pada PT. Bank Nasional Indonesia 46 (Persero)

Page 95 of 102 DAFTAR PUSTAKA Akbar Pribowo. 2007. Peranan Audit Internal dalam Menunjang Effektivitas Pengendalian Internal Kredit Investasi (Studi Kasus pada PT. Bank Nasional Indonesia 46 (Persero)

ABSTRACT. Keywords: Internal Audit, avoid and detect fraud. Universitas Kristen Maranatha

i ABSTRACT This study aimed to examine the influence of Internal Audit to avoid and detect cheats on several manufactur companies in Bandung. Internal Audit Consortium of Professional organizations (2004:

i ABSTRACT This study aimed to examine the influence of Internal Audit to avoid and detect cheats on several manufactur companies in Bandung. Internal Audit Consortium of Professional organizations (2004:

Sehubungan penyelesaian skripsi Program Strata Satu (S1) Fakultas. Ekonomi Program Studi Akuntansi Universitas Widyatama Bandung, saya

Fakultas. Ekonomi Program Studi Akuntansi Universitas Widyatama Bandung, saya") LAMPIRAN I Bandung, 23 Maret 2010 Kepada Yth, Bapak/Ibu Responden PT. Telekomunikasi Indonesia, Tbk Dengan hormat, Sehubungan penyelesaian skripsi Program Strata Satu (S1) Fakultas Ekonomi Program Studi

LAMPIRAN I Bandung, 23 Maret 2010 Kepada Yth, Bapak/Ibu Responden PT. Telekomunikasi Indonesia, Tbk Dengan hormat, Sehubungan penyelesaian skripsi Program Strata Satu (S1) Fakultas Ekonomi Program Studi

Daftar Pertanyaan. Daftar pertanyaan berikut ini terdiri dari tipe isian, isilah pada tempat jawaban

Daftar Pertanyaan Petunjuk Pengisian Daftar pertanyaan berikut ini terdiri dari tipe isian, isilah pada tempat jawaban yang disediakan dengan singkat dan jelas dan sandainya Bapak/Ibu berkeberatan mencantumkan

Daftar Pertanyaan Petunjuk Pengisian Daftar pertanyaan berikut ini terdiri dari tipe isian, isilah pada tempat jawaban yang disediakan dengan singkat dan jelas dan sandainya Bapak/Ibu berkeberatan mencantumkan

I. Data tentang Responden : 1. Jenis kelamin : ( ) pria ( ) wanita 2. Jabatan : 3. Umur : Th

pria ( ) wanita 2. Jabatan : 3. Umur : Th") Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, Saya ingin mengetahui tentang Pengaruh Pemeriksaan Operasional terhadap Efektivitas Proses Produksi di PT Arya Duta. Untuk itu Saya mohon kesediaan

Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, Saya ingin mengetahui tentang Pengaruh Pemeriksaan Operasional terhadap Efektivitas Proses Produksi di PT Arya Duta. Untuk itu Saya mohon kesediaan

Bandung, 14 oktober Kepada Yth, Bapak / Ibu respoden Di tempat

Bandung, 14 oktober 2009 Kepada Yth, Bapak / Ibu respoden Di tempat Dengan hormat, Saya yang bertandatangan di bawah ini : Nama : Chandra Wijaya Mahasiswa : Jurusan Akuntansi Universitas Kristen Maranatha

Bandung, 14 oktober 2009 Kepada Yth, Bapak / Ibu respoden Di tempat Dengan hormat, Saya yang bertandatangan di bawah ini : Nama : Chandra Wijaya Mahasiswa : Jurusan Akuntansi Universitas Kristen Maranatha

LAMPIRAN. Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai

LAMPIRAN DAFTAR PERNYATAAN Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai dengan tujuan penelitian. Oleh karena itu, mohon diperhatikan istilah yang belum dipahami dan letak

LAMPIRAN DAFTAR PERNYATAAN Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai dengan tujuan penelitian. Oleh karena itu, mohon diperhatikan istilah yang belum dipahami dan letak

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Definisi Audit Internal Perkembangan suatu perusahaan ditandai dengan semakin banyaknya unitunit operasi perusahaan, jenis usaha, meluasnya

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Definisi Audit Internal Perkembangan suatu perusahaan ditandai dengan semakin banyaknya unitunit operasi perusahaan, jenis usaha, meluasnya

KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS

LAMPIRAN KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS KUESIONER Dengan hormat, Dalam rangka penyusunan skripsi di Fakultas Ekonomi Program Studi Akuntansi

LAMPIRAN KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS KUESIONER Dengan hormat, Dalam rangka penyusunan skripsi di Fakultas Ekonomi Program Studi Akuntansi

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan dari pengujian pengendalian yang dilakukan oleh pemagang, dapat disimpulkan bahwa prosedur-prosedur pengeluaran kas PT Hasil

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil analisis dan pembahasan dari pengujian pengendalian yang dilakukan oleh pemagang, dapat disimpulkan bahwa prosedur-prosedur pengeluaran kas PT Hasil

BAB 1 PENDAHULUAN. sistematis serta mengevaluasi pengendalian intern dalam perusahaan. Namun pada. penyimpangan-penyimpangan dalam perusahaan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pengendalian internal dalam perusahaan besar sangat sulit diwujudkan, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pengendalian internal dalam perusahaan besar sangat sulit diwujudkan, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian

EVALUASI AUDIT INTERNAL PENGELOLAAN KAS ATAS PENCEGAHAN KECURANGAN (FRAUD) (Studi Kasus pada PT.X) Novi Akhsani. Universitas Pamulang.

(Studi Kasus pada PT.X) Novi Akhsani. Universitas Pamulang.") 312 EVALUASI AUDIT INTERNAL PENGELOLAAN KAS ATAS PENCEGAHAN KECURANGAN (FRAUD) (Studi Kasus pada PT.X) Novi Akhsani Univesitas Pamulang IIN Rosini Universitas Pamulang ABSTRAK PT. X merupakan perseroan

312 EVALUASI AUDIT INTERNAL PENGELOLAAN KAS ATAS PENCEGAHAN KECURANGAN (FRAUD) (Studi Kasus pada PT.X) Novi Akhsani Univesitas Pamulang IIN Rosini Universitas Pamulang ABSTRAK PT. X merupakan perseroan

ANALISIS SISTEM PENGENDALIAN INTERN PENERIMAAN KAS PAJAK KENDARAAN BERMOTOR PADA KANTOR BERSAMA SAMSAT SURABAYA SELATAN RANGKUMAN TUGAS AKHIR

ANALISIS SISTEM PENGENDALIAN INTERN PENERIMAAN KAS PAJAK KENDARAAN BERMOTOR PADA KANTOR BERSAMA SAMSAT SURABAYA SELATAN RANGKUMAN TUGAS AKHIR Oleh : NOVA NOVELITA NIM : 2011410925 SEKOLAH TINGGI ILMU EKONOMI

ANALISIS SISTEM PENGENDALIAN INTERN PENERIMAAN KAS PAJAK KENDARAAN BERMOTOR PADA KANTOR BERSAMA SAMSAT SURABAYA SELATAN RANGKUMAN TUGAS AKHIR Oleh : NOVA NOVELITA NIM : 2011410925 SEKOLAH TINGGI ILMU EKONOMI

Kantor Pusat. Lampiran 1. Branch Manager. Internal Auditor. Secretaris. W & D Supervisor Branch Sales Manager

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

BAB II TINJAUAN PUSTAKA. A. Audit Internal Audit internal muncul pertama kali dalam dunia usaha sesudah adanya

BAB II TINJAUAN PUSTAKA A. Audit Internal Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit eksternal. Faktor utama diperlukannya audit internal adalah meluasnya rentang kendali

BAB II TINJAUAN PUSTAKA A. Audit Internal Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit eksternal. Faktor utama diperlukannya audit internal adalah meluasnya rentang kendali

PERANAN AUDIT INTERN PIUTANG UNTUK MENINGKATKAN KELANCARAN PENYELESAIAN PROYEK DAN EFEKTIVITAS PENDAPATAN PADA PT. BUKAKA TEKNIK UTAMA, TBK

PERANAN AUDIT INTERN PIUTANG UNTUK MENINGKATKAN KELANCARAN PENYELESAIAN PROYEK DAN EFEKTIVITAS PENDAPATAN PADA PT. BUKAKA TEKNIK UTAMA, TBK Retno Martanti Endah L Dosen Tetap Fakultas Ekonomi Universitas

PERANAN AUDIT INTERN PIUTANG UNTUK MENINGKATKAN KELANCARAN PENYELESAIAN PROYEK DAN EFEKTIVITAS PENDAPATAN PADA PT. BUKAKA TEKNIK UTAMA, TBK Retno Martanti Endah L Dosen Tetap Fakultas Ekonomi Universitas

BAB II LANDASAN TEORI. Menurut American Accounting Association (AAA) Siti Kurnia Rahayu

Siti Kurnia Rahayu") BAB II LANDASAN TEORI 2.1. Pengertian Auditing Menurut American Accounting Association (AAA) Siti Kurnia Rahayu dan Ely Suhayati. Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi

BAB II LANDASAN TEORI 2.1. Pengertian Auditing Menurut American Accounting Association (AAA) Siti Kurnia Rahayu dan Ely Suhayati. Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Berdasarkan bab-bab sebelumnya, kesimpulan yang dapat diambil oleh pemagang adalah secara keseluruhan sistem informasi akuntansi dalam siklus pembelian

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1 Simpulan Berdasarkan bab-bab sebelumnya, kesimpulan yang dapat diambil oleh pemagang adalah secara keseluruhan sistem informasi akuntansi dalam siklus pembelian

KUESIONER PENELITIAN

KUESIONER PENELITIAN Kepada : Yth. Internal Auditor PT PLN (PERSERO) DISTRIBUSI JAWA BARAT dan BANTEN Saya yang bertanda tangan dibawah ini : Nama : Indra Ermadi NRP : 0251299 Fakultas / Jurusan : Ekonomi

KUESIONER PENELITIAN Kepada : Yth. Internal Auditor PT PLN (PERSERO) DISTRIBUSI JAWA BARAT dan BANTEN Saya yang bertanda tangan dibawah ini : Nama : Indra Ermadi NRP : 0251299 Fakultas / Jurusan : Ekonomi

EFEKTIVITAS INTERNAL AUDIT DAN PELAKSANAAN GOOD UNIVERSITY GOVERNANCE PADA PERGURUAN TINGGI

EFEKTIVITAS INTERNAL AUDIT DAN PELAKSANAAN GOOD UNIVERSITY GOVERNANCE PADA PERGURUAN TINGGI Lia Dahlia Iryani Dosen Tetap Fakultas Ekonomi Universitas Pakuan Selvi Arsanti Dosen Tetap Fakultas Ekonomi

EFEKTIVITAS INTERNAL AUDIT DAN PELAKSANAAN GOOD UNIVERSITY GOVERNANCE PADA PERGURUAN TINGGI Lia Dahlia Iryani Dosen Tetap Fakultas Ekonomi Universitas Pakuan Selvi Arsanti Dosen Tetap Fakultas Ekonomi

DAFTAR PERTANYAAN KUESIONER. bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertsnyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertsnyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

BAB II TINJAUAN PUSTAKA. Definisi internal audit menurut Sukrisno Agoes (2004: 221) adalah: Definisi Internal Audit menurut Sawyer (2005: 10) adalah:

adalah: Definisi Internal Audit menurut Sawyer (2005: 10) adalah:") 2.1 Pengertian Internal Audit BAB II TINJAUAN PUSTAKA Definisi internal audit menurut Sukrisno Agoes (2004: 221) adalah: Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian

2.1 Pengertian Internal Audit BAB II TINJAUAN PUSTAKA Definisi internal audit menurut Sukrisno Agoes (2004: 221) adalah: Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian

KUESIONER Profil Responden KOMPETENSI Dimensi Pernyataan Alternatif Jawaban STS TS N S SS

KUESIONER Profil Responden 1. Nama : 2. Umur : tahun 3. Jenis Kelamin : L / P 4. Masa Kerja : tahun 5. Golongan : 6. Pendidikan terakhir : 7. Pendidikan dan pelatihan tentang audit yang pernah diikuti:

KUESIONER Profil Responden 1. Nama : 2. Umur : tahun 3. Jenis Kelamin : L / P 4. Masa Kerja : tahun 5. Golongan : 6. Pendidikan terakhir : 7. Pendidikan dan pelatihan tentang audit yang pernah diikuti:

BAB II TINJAUAN PUSTAKA. Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit

BAB II TINJAUAN PUSTAKA A. Audit Internal Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit eksternal. Faktor utama diperlukannya audit internal adalah meluasnya rentang kendali

BAB II TINJAUAN PUSTAKA A. Audit Internal Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit eksternal. Faktor utama diperlukannya audit internal adalah meluasnya rentang kendali

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Kualitas Pelaksanaan Audit Internal Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Kualitas Pelaksanaan Audit Internal Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar

DAFTAR PERTANYAAN KUESIONER

96 DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian Amerupakan pertanyaan umum dan bagian B merupaan pertanyaan khusus. Bapak / Ibu dimohon untuk memberi tanda

96 DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian Amerupakan pertanyaan umum dan bagian B merupaan pertanyaan khusus. Bapak / Ibu dimohon untuk memberi tanda

BAB 5 SIMPULAN dan SARAN

BAB 5 SIMPULAN dan SARAN 5.1 Simpulan 1. Pengendalian internal yang diterapkan pada perusahaan CV. Rafika masih kurang efektif, hal ini terlihat dengan sistem dan prosedur penjualan kredit. 2. Tidak adanya

BAB 5 SIMPULAN dan SARAN 5.1 Simpulan 1. Pengendalian internal yang diterapkan pada perusahaan CV. Rafika masih kurang efektif, hal ini terlihat dengan sistem dan prosedur penjualan kredit. 2. Tidak adanya

SILABUS RANCANGAN PEMBELAJARAN SEMESTER GANJIL

SILABUS RANCANGAN PEMBELAJARAN SEMESTER GANJIL 2017-2018 Kelompok Mata Kuliah : Mata Keahlian Berkarya (MKB) Nama / Kode Mata Kuliah : Pemeriksaan Akuntansi / EKO542 Bobot : 3 (dua) SKS 4 jam Program Studi

SILABUS RANCANGAN PEMBELAJARAN SEMESTER GANJIL 2017-2018 Kelompok Mata Kuliah : Mata Keahlian Berkarya (MKB) Nama / Kode Mata Kuliah : Pemeriksaan Akuntansi / EKO542 Bobot : 3 (dua) SKS 4 jam Program Studi

Lampiran A. (Kuisioner)

") Lampiran Lampiran A (Kuisioner) NO Pernyataan I Independensi 1 Struktur organisasi dan fungsi Auditor Internal di PT. Bank Muamalat Indonesia, Tbk terpisah dari unit lain. Jawaban SS S KS TS STS 2 Auditor

Lampiran Lampiran A (Kuisioner) NO Pernyataan I Independensi 1 Struktur organisasi dan fungsi Auditor Internal di PT. Bank Muamalat Indonesia, Tbk terpisah dari unit lain. Jawaban SS S KS TS STS 2 Auditor

STRUKTUR ORGANISASI PT. X

LAMPIRAN 120 Lampiran A 121 STRUKTUR ORGANISASI PT X Direktur Sekretaris Auditor Internal Sales Supervisor Logistik Supervisor Acconting & Finance Supervisor Staff Penjualan (Salesman) Staff Logistik Kasir

LAMPIRAN 120 Lampiran A 121 STRUKTUR ORGANISASI PT X Direktur Sekretaris Auditor Internal Sales Supervisor Logistik Supervisor Acconting & Finance Supervisor Staff Penjualan (Salesman) Staff Logistik Kasir

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Audit Internal 2.1.1 Pengertian Audit Internal Untuk memberikan gambaran yang lebih jelas, penulis mengemukakan beberapa pendapat mengenai pengertian Audit Internal. Menurut

BAB II TINJAUAN PUSTAKA 2.1 Audit Internal 2.1.1 Pengertian Audit Internal Untuk memberikan gambaran yang lebih jelas, penulis mengemukakan beberapa pendapat mengenai pengertian Audit Internal. Menurut

Indrianto Nur, Bambang Supomo. (2002). Metodelogi Penelitian Bisnis Untuk Akuntansi & Manajemen. Yogyakarta : BPFE.

. Metodelogi Penelitian Bisnis Untuk Akuntansi & Manajemen. Yogyakarta : BPFE.") DAFTAR PUSTAKA Admin. (2009). Persepsi Manajemen Perusahaan Terhadap Prinsip-prinsip Good Corporate Governance (Studi Pada Perusahaan BUMN dan BUMS di Jawa Timur). 24 September 2009 diakses dari http://jurnalskripsi.com/persepsimanajemen-perusahaan-terhadap-prinsip-prinsip-good-corporate-governancestudi-pada-perusahaan-bumn-dan-bums-di-jawa-timur-pdf.htm.

DAFTAR PUSTAKA Admin. (2009). Persepsi Manajemen Perusahaan Terhadap Prinsip-prinsip Good Corporate Governance (Studi Pada Perusahaan BUMN dan BUMS di Jawa Timur). 24 September 2009 diakses dari http://jurnalskripsi.com/persepsimanajemen-perusahaan-terhadap-prinsip-prinsip-good-corporate-governancestudi-pada-perusahaan-bumn-dan-bums-di-jawa-timur-pdf.htm.

ANALISIS SISTEM PENGENDALIAN INTERN UNTUK MENCEGAH KECURANGAN PADA FUNGSI PEMBELIAN DI PT. UACJ-INDAL ALUMINUM GRESIK

Hal 15-20 ANALISIS SISTEM PENGENDALIAN INTERN UNTUK MENCEGAH KECURANGAN PADA FUNGSI PEMBELIAN DI PT. UACJ-INDAL ALUMINUM GRESIK Ketut Ariasna, Meri Zuanah ABSTRAK Tujuan penelitian ini adalah untuk mengetahui

Hal 15-20 ANALISIS SISTEM PENGENDALIAN INTERN UNTUK MENCEGAH KECURANGAN PADA FUNGSI PEMBELIAN DI PT. UACJ-INDAL ALUMINUM GRESIK Ketut Ariasna, Meri Zuanah ABSTRAK Tujuan penelitian ini adalah untuk mengetahui

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan audit kepatuhan terhadap aktivitas keluar masuknya persediaan PD. Karunia, maka dapat diambil kesimpulan : 1. Pelaksanaan keluar masuk

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Setelah melakukan audit kepatuhan terhadap aktivitas keluar masuknya persediaan PD. Karunia, maka dapat diambil kesimpulan : 1. Pelaksanaan keluar masuk

BAB II TINJAUAN PUSTAKA. Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang

7 BAB II TINJAUAN PUSTAKA A. Pengertian Auditing dan Internal Auditing Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang artinya mendengar. Orang yang melaksanakan fungsi auditing

7 BAB II TINJAUAN PUSTAKA A. Pengertian Auditing dan Internal Auditing Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang artinya mendengar. Orang yang melaksanakan fungsi auditing

DEWI KURNIASIH Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Tanjungpinang 2014

1 ANALISIS PENERAPAN PENGENDALIAN INTERNAL PERENCANAAN PROYEK DALAM MENINGKATKAN EFEKTIFITAS ANGGARAN BIAYA PROYEK (Studi PT. Bangun Cahaya Gemilang Batam) DEWI KURNIASIH 070420103072 Jurusan Akuntansi,

1 ANALISIS PENERAPAN PENGENDALIAN INTERNAL PERENCANAAN PROYEK DALAM MENINGKATKAN EFEKTIFITAS ANGGARAN BIAYA PROYEK (Studi PT. Bangun Cahaya Gemilang Batam) DEWI KURNIASIH 070420103072 Jurusan Akuntansi,

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S TY TS STS I. Peranan Pemeriksaan Internal a. Independensi Pemeriksa 1 Internal Auditor PT.Bangun Cipta Perkasa mampu

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S TY TS STS I. Peranan Pemeriksaan Internal a. Independensi Pemeriksa 1 Internal Auditor PT.Bangun Cipta Perkasa mampu

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Kesehatan merupakan suatu kondisi yang dibutuhkan seorang manusia untuk dapat beraktivitas dengan baik sebagai penunjang dalam pembangunan. Usaha yang dilakukan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Kesehatan merupakan suatu kondisi yang dibutuhkan seorang manusia untuk dapat beraktivitas dengan baik sebagai penunjang dalam pembangunan. Usaha yang dilakukan

Arens, dkk "Auditing and Assurance Services an Integrated Approach". England: Pearson Education International

Arens, dkk. 2012. "Auditing and Assurance Services an Integrated Approach". England: Pearson Education International KUESIONER Yth: Bapak/Ibu Responden Bersama ini saya mohon ketersediaan Bapak/Ibu untuk

Arens, dkk. 2012. "Auditing and Assurance Services an Integrated Approach". England: Pearson Education International KUESIONER Yth: Bapak/Ibu Responden Bersama ini saya mohon ketersediaan Bapak/Ibu untuk

Bab I Pendahuluan BAB I PENDAHULUAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam setiap perusahaan tentu menginginkan adanya kemajuan dan berkembang menjadi besar, maka kebutuhan akan adanya suatu pengendalian intern dalam penyelenggaraan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam setiap perusahaan tentu menginginkan adanya kemajuan dan berkembang menjadi besar, maka kebutuhan akan adanya suatu pengendalian intern dalam penyelenggaraan

MATERIALITAS DAN RISIKO AUDIT

Minggu ke-6 MATERIALITAS DAN RISIKO AUDIT Program Studi Akuntansi STIE PELITA NUSANTARA KONSEP MATERIALITAS Materialitas adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang

Minggu ke-6 MATERIALITAS DAN RISIKO AUDIT Program Studi Akuntansi STIE PELITA NUSANTARA KONSEP MATERIALITAS Materialitas adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN Perihal : Permohonan Pengisian Kuesioner Kepada Yth. Bapak/Ibu Responden Di Tempat Dengan Hormat, Dalam rangka Penulisan Skripsi di Universitas

LAMPIRAN LEMBAR KUESIONER RESPONDEN KUESIONER PENELITIAN Perihal : Permohonan Pengisian Kuesioner Kepada Yth. Bapak/Ibu Responden Di Tempat Dengan Hormat, Dalam rangka Penulisan Skripsi di Universitas

Jeanne Asteria W. Martinus Sony Ersetiawan Universitas Katolik Darma Cendika

KAJIAN TEORITIS PERANAN INTERNAL AUDITOR Jeanne Asteria W. Martinus Sony Ersetiawan Universitas Katolik Darma Cendika ABSTRACT Internal auditor as internal examination which evaluating all the operation

KAJIAN TEORITIS PERANAN INTERNAL AUDITOR Jeanne Asteria W. Martinus Sony Ersetiawan Universitas Katolik Darma Cendika ABSTRACT Internal auditor as internal examination which evaluating all the operation

KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI

Lampiran 1. Kuesioner Penelitian KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI Kepada Yth. Bapak/Ibu/Sdr/Sdri Responden di tempat Dengan

Lampiran 1. Kuesioner Penelitian KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI Kepada Yth. Bapak/Ibu/Sdr/Sdri Responden di tempat Dengan

BAB IV HASIL DAN PEMBAHASAN. hektar beserta lahan produksi jeruk seluas hampir 120 hektar. Pada saat itu, untuk hasil

BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan Pada awal era 90 an, bapak H.Samin mulai merintis pembukaan lahan dan menjadikan lahan tersebut sebagai lahan produksi karet mentah seluas kira-kira

BAB IV HASIL DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan Pada awal era 90 an, bapak H.Samin mulai merintis pembukaan lahan dan menjadikan lahan tersebut sebagai lahan produksi karet mentah seluas kira-kira

BAB 1 PENDAHULUAN. efisiensi operasional, dan dipatuhinya kebijakan-kebijakan yang digariskan oleh manajemen

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dari suatu perusahaan pada umumnya adalah untuk mendapatkan keuntungan yang maksimal. Selain untuk mendapatkan keuntungan, tujuan lain dari suatu perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dari suatu perusahaan pada umumnya adalah untuk mendapatkan keuntungan yang maksimal. Selain untuk mendapatkan keuntungan, tujuan lain dari suatu perusahaan

BAB 1 PENDAHULUAN. Era globalisasi dalam dunia perekonomian menyebabkan persaingan dunia

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dalam dunia perekonomian menyebabkan persaingan dunia usaha semakin ketat. Untuk meningkatkan daya saingnya, perusahaan hendaknya menghasilkan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dalam dunia perekonomian menyebabkan persaingan dunia usaha semakin ketat. Untuk meningkatkan daya saingnya, perusahaan hendaknya menghasilkan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Setiap perusahaan baik milik negara maupun swasta sebagai suatu pelaku

5 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik milik negara maupun swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi ekonomi dewasa ini. Era globalisasi

5 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik milik negara maupun swasta sebagai suatu pelaku ekonomi tidak bisa lepas dari kondisi globalisasi ekonomi dewasa ini. Era globalisasi

BAB I PENDAHULUAN. Seiring dengan kemajuan perekonomian di negeri kita, Bangsa Indonesia juga

BAB I PENDAHULUAN 1.1 Latar belakang masalah Seiring dengan kemajuan perekonomian di negeri kita, Bangsa Indonesia juga menghadapi tantangan yang berhubungan dengan masalah kecurangan, kolusi, nepotisme,

BAB I PENDAHULUAN 1.1 Latar belakang masalah Seiring dengan kemajuan perekonomian di negeri kita, Bangsa Indonesia juga menghadapi tantangan yang berhubungan dengan masalah kecurangan, kolusi, nepotisme,

PIAGAM AUDIT INTERNAL

PIAGAM AUDIT INTERNAL MUKADIMAH Dalam melaksanakan fungsi audit internal yang efektif, Audit Internal berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam Standar Pelaksanaan Fungsi Audit

PIAGAM AUDIT INTERNAL MUKADIMAH Dalam melaksanakan fungsi audit internal yang efektif, Audit Internal berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam Standar Pelaksanaan Fungsi Audit

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR INTERN TERHADAP KUALITAS HASIL PEMERIKSAANNYA ABSTRACT

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR INTERN TERHADAP KUALITAS HASIL PEMERIKSAANNYA (Survei pada BPR yang Ada di Kota Tasikmalaya Tahun 2009) ==================================================================

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR INTERN TERHADAP KUALITAS HASIL PEMERIKSAANNYA (Survei pada BPR yang Ada di Kota Tasikmalaya Tahun 2009) ==================================================================

BAB I PENDAHULUAN. Perkembangan dan kemajuan dalam berbagai bidang, khususnya bidang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dan kemajuan dalam berbagai bidang, khususnya bidang ekonomi membawa pengaruh yang sangat besar terhadap perkembangan dunia usaha. Perusahaan-perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dan kemajuan dalam berbagai bidang, khususnya bidang ekonomi membawa pengaruh yang sangat besar terhadap perkembangan dunia usaha. Perusahaan-perusahaan

KUESIONER PENELITIAN PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PELAKSANAAN GOOD CORPORATE GOVERNANCE PADA PT.PINDAD (PERSERO)

") LAMPIRAN 1 KUESIONER PENELITIAN PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PELAKSANAAN GOOD CORPORATE GOVERNANCE PADA PT.PINDAD (PERSERO) Bandung, 24 juli 2008 Kepada Yth, Bapak/Ibu responden Di tempat

LAMPIRAN 1 KUESIONER PENELITIAN PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PELAKSANAAN GOOD CORPORATE GOVERNANCE PADA PT.PINDAD (PERSERO) Bandung, 24 juli 2008 Kepada Yth, Bapak/Ibu responden Di tempat

suatu teknik pengawasan yaitu pengawasan keseluruhan dari kegiatan operasi perusahaan, baik mengenai manajemennya, organisasinya maupun mengenai siste

AUDIT OPERASIONAL TERHADAPA PENGENDALIAN INTERNAL ATAS PENERIMAAN DAN PENGELUARAN KAS PADA PT TRIA DIPA MEDIKA Ridwan Zulpi Agha 1405010667 Rz.agha@student.gunadarma.ac.id Program Studi Akuntansi Universitas

AUDIT OPERASIONAL TERHADAPA PENGENDALIAN INTERNAL ATAS PENERIMAAN DAN PENGELUARAN KAS PADA PT TRIA DIPA MEDIKA Ridwan Zulpi Agha 1405010667 Rz.agha@student.gunadarma.ac.id Program Studi Akuntansi Universitas

BAB I PENDAHULUAN 1.1 Latar Belakang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian intern dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian intern yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian intern dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian intern yang

Modul ke: AUDIT INTERNAL. Standar Audit Internal. Fakultas Ekonomi dan Bisnis. Program Studi Akuntansi

Modul ke: 15 Agung Fakultas Ekonomi dan Bisnis AUDIT INTERNAL Standar Audit Internal Waluyo Program Studi Akuntansi EVOLUSI AUDIT INTERNAL Kerangka kerja yang baru mengharuskan dikembangkannya tiga perangkat

Modul ke: 15 Agung Fakultas Ekonomi dan Bisnis AUDIT INTERNAL Standar Audit Internal Waluyo Program Studi Akuntansi EVOLUSI AUDIT INTERNAL Kerangka kerja yang baru mengharuskan dikembangkannya tiga perangkat

BAB II TINJAUAN PUSTAKA. Orang yang melaksanakan fungsi auditing dinamakan pemeriksa atau auditor. Pada mulanya

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis a. Pengertian Auditing dan Internal Auditing Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang artinya mendengar. Orang yang melaksanakan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis a. Pengertian Auditing dan Internal Auditing Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang artinya mendengar. Orang yang melaksanakan

Modul ke: TEMUAN AUDIT. 06Fakultas EKONOMI DAN BISNIS. Rosaria.SE.,MSi.,Ak.,CA.,CPAI. Program Studi AKUNTANSI

Modul ke: 06Fakultas Dewi EKONOMI DAN BISNIS TEMUAN AUDIT Rosaria.SE.,MSi.,Ak.,CA.,CPAI Program Studi AKUNTANSI Materi 1. Hakekat Temuan Audit 2. Elemen-elemen temuan audit 3. Review Pengawas 4. Pelaporan

Modul ke: 06Fakultas Dewi EKONOMI DAN BISNIS TEMUAN AUDIT Rosaria.SE.,MSi.,Ak.,CA.,CPAI Program Studi AKUNTANSI Materi 1. Hakekat Temuan Audit 2. Elemen-elemen temuan audit 3. Review Pengawas 4. Pelaporan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil pengujian Test of Control penjualan yang dilakukan, dapat disimpulkan bahwa pengujian Test of Control penjualan penting dilakukan dalam audit pada

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil pengujian Test of Control penjualan yang dilakukan, dapat disimpulkan bahwa pengujian Test of Control penjualan penting dilakukan dalam audit pada

PENGARUH PROFESIONALISME AUDIT DAN KOMPETENSI AUDITOR INTERNAL TERHADAP PENDETEKSIAN KECURANGAN PENYALAHGUNAAN ASSET OLEH KARYAWAN.

PENGARUH PROFESIONALISME AUDIT DAN KOMPETENSI AUDITOR INTERNAL TERHADAP PENDETEKSIAN KECURANGAN PENYALAHGUNAAN ASSET OLEH KARYAWAN. Siti Wajaenabun, dr. Pupung Purnamasari SE Msi Ak CA dan Hendra Gunawan

PENGARUH PROFESIONALISME AUDIT DAN KOMPETENSI AUDITOR INTERNAL TERHADAP PENDETEKSIAN KECURANGAN PENYALAHGUNAAN ASSET OLEH KARYAWAN. Siti Wajaenabun, dr. Pupung Purnamasari SE Msi Ak CA dan Hendra Gunawan

Bag. III Pilihan Karir

LAMPIRAN xi KUESIONER Mohon dengan hormat bantuan dan kesediaan untuk menjawab seluruh pertanyaan yang ada dalam kuesioner ini dengan jujur dan sebenarnya.seluruh jawaban dijamin kerahasiaannya. Bag. I

LAMPIRAN xi KUESIONER Mohon dengan hormat bantuan dan kesediaan untuk menjawab seluruh pertanyaan yang ada dalam kuesioner ini dengan jujur dan sebenarnya.seluruh jawaban dijamin kerahasiaannya. Bag. I

Perpustakaan Unika LAMPIRAN 59

LAMPIRAN 59 Yth. Saudara Responden Bersama ini saya mohon kesediaan Saudara untuk mengisi kuesioner dalam rangka penelitian saya yang berjudul Pengaruh Pemahaman Good Governance Terhadap Kinerja Auditor

LAMPIRAN 59 Yth. Saudara Responden Bersama ini saya mohon kesediaan Saudara untuk mengisi kuesioner dalam rangka penelitian saya yang berjudul Pengaruh Pemahaman Good Governance Terhadap Kinerja Auditor

BAB I PENDAHULUAN JUDUL : ANALISIS FUNGSI DAN KEDUDUKAN INTERNAL AUDITOR PADA CALL CENTER PT. TELKOMSEL MEDAN

BAB I PENDAHULUAN JUDUL : ANALISIS FUNGSI DAN KEDUDUKAN INTERNAL AUDITOR PADA CALL CENTER PT. TELKOMSEL MEDAN A. Latar Belakang Masalah Salah satu tujuan dari pendirian perusahaan pada umumnya yaitu untuk

BAB I PENDAHULUAN JUDUL : ANALISIS FUNGSI DAN KEDUDUKAN INTERNAL AUDITOR PADA CALL CENTER PT. TELKOMSEL MEDAN A. Latar Belakang Masalah Salah satu tujuan dari pendirian perusahaan pada umumnya yaitu untuk

BAB I PENDAHULUAN. Perkembangan teknologi yang pesat dan semakin berkembangnya sumber

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan teknologi yang pesat dan semakin berkembangnya sumber daya manusia akan membawa pengaruh yang besar dan luas terhadap perubahan ekonomi selama

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan teknologi yang pesat dan semakin berkembangnya sumber daya manusia akan membawa pengaruh yang besar dan luas terhadap perubahan ekonomi selama

Pertanyaan. Pertanyaan ini berhubungan dengan prosedur audit. (Sumber : Weningtyas, 2006 ) Tidak. selalu. Pernah. kadang

Tidak. selalu. Pernah. kadang") KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

DAFTAR PUSTAKA. Amin Widjaja Tunggal Pemeriksaan Kecurangan (Fraud Auditing), Amin Widjaja Tunggal Internal Auditing (Suatu Pengantar),

, Amin Widjaja Tunggal Internal Auditing (Suatu Pengantar),") 74 DAFTAR PUSTAKA Amin Widjaja Tunggal. 2001. Pemeriksaan Kecurangan (Fraud Auditing), Harvarindo, Jakarta. Amin Widjaja Tunggal. 2005. Internal Auditing (Suatu Pengantar), Harvarindo, Jakarta. Arens,

74 DAFTAR PUSTAKA Amin Widjaja Tunggal. 2001. Pemeriksaan Kecurangan (Fraud Auditing), Harvarindo, Jakarta. Amin Widjaja Tunggal. 2005. Internal Auditing (Suatu Pengantar), Harvarindo, Jakarta. Arens,

KUESIONER PENELITIAN

KUESIONER PENELITIAN Responden yang terhormat, Sehubungan dengan penelitian yang saya lakukan di Fakultas Ekonomi Jurusan Akuntansi UKM, saya mohon kesediaan Saudara/i untuk mengisi pernyataan-pernyataan

KUESIONER PENELITIAN Responden yang terhormat, Sehubungan dengan penelitian yang saya lakukan di Fakultas Ekonomi Jurusan Akuntansi UKM, saya mohon kesediaan Saudara/i untuk mengisi pernyataan-pernyataan

BAB V SIMPULAN & SARAN 87 BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN & SARAN 87 BAB V SIMPULAN DAN SARAN Dalam bab yang terakhir ini, yang merupakan kesimpulan dari bab-bab sebelumnya serta mencoba untuk memberikan saran-saran yang diharapkan dapat bermanfaat

BAB V SIMPULAN & SARAN 87 BAB V SIMPULAN DAN SARAN Dalam bab yang terakhir ini, yang merupakan kesimpulan dari bab-bab sebelumnya serta mencoba untuk memberikan saran-saran yang diharapkan dapat bermanfaat

AUDIT OPERASIONAL ATAS PENGELOLAAN SUMBER DAYA MANUSIA PADA PERUSAHAAN DAERAH AIR MINUM TIRTA KERTA RAHARJA KABUPATEN TANGERANG

AUDIT OPERASIONAL ATAS PENGELOLAAN SUMBER DAYA MANUSIA PADA PERUSAHAAN DAERAH AIR MINUM TIRTA KERTA RAHARJA KABUPATEN TANGERANG ANNISA SYAFIRA Universitas Bina Nusantara, Jl. Kebon jeruk Raya No 27, Telp:

AUDIT OPERASIONAL ATAS PENGELOLAAN SUMBER DAYA MANUSIA PADA PERUSAHAAN DAERAH AIR MINUM TIRTA KERTA RAHARJA KABUPATEN TANGERANG ANNISA SYAFIRA Universitas Bina Nusantara, Jl. Kebon jeruk Raya No 27, Telp:

EVALUASI PENGENDALIAN INTERNAL TERHADAP PENGELOLAAN PERSEDIAAN PADA PT SHUNDA PLAFON CABANG SERPONG

EVALUASI PENGENDALIAN INTERNAL TERHADAP PENGELOLAAN PERSEDIAAN PADA PT SHUNDA PLAFON CABANG SERPONG ELITA Perum BTN Buni Asih Jalan Delima B4 No.30 Cikarang, 085921680176, lita_niez@rocketmail.com Gatot

EVALUASI PENGENDALIAN INTERNAL TERHADAP PENGELOLAAN PERSEDIAAN PADA PT SHUNDA PLAFON CABANG SERPONG ELITA Perum BTN Buni Asih Jalan Delima B4 No.30 Cikarang, 085921680176, lita_niez@rocketmail.com Gatot

PT LIPPO KARAWACI Tbk Piagam Audit Internal

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu di perlukan pengendalian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu di perlukan pengendalian

DAFTAR PUSTAKA. Asosiasi Auditor Intern Pemerintah Indonesia, Standar Audit Intern Pemerintah Indonesia, Jakarta.

DAFTAR PUSTAKA Asosiasi Auditor Intern Pemerintah Indonesia, 2013. Standar Audit Intern Pemerintah Indonesia, Jakarta. Asosiasi Auditor Intern Pemerintah Indonesia, 2014. Kode Etik Auditor Intern Pemerintah

DAFTAR PUSTAKA Asosiasi Auditor Intern Pemerintah Indonesia, 2013. Standar Audit Intern Pemerintah Indonesia, Jakarta. Asosiasi Auditor Intern Pemerintah Indonesia, 2014. Kode Etik Auditor Intern Pemerintah

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Penelitian ini mengenai pengaruh independensi dan profesionalisme auditor internal terhadap pendeteksian terjadinya fraud memberikan hasil bahwa 1. Independensi berpengaruh

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Penelitian ini mengenai pengaruh independensi dan profesionalisme auditor internal terhadap pendeteksian terjadinya fraud memberikan hasil bahwa 1. Independensi berpengaruh

BAB I PENDAHULUAN 1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1 Latar Belakang Penelitian Audit internal merupakan bagian dari organisasi yang integral dan menjalankan fungsinya berdasarkan kebijakan yang telah ditetapkan oleh manajemen senior dan

BAB I PENDAHULUAN 1 Latar Belakang Penelitian Audit internal merupakan bagian dari organisasi yang integral dan menjalankan fungsinya berdasarkan kebijakan yang telah ditetapkan oleh manajemen senior dan

2. Pertanyaan Mengenai Persepsi terhadap Kode Etik Akuntan

2. Pertanyaan Mengenai Persepsi terhadap Kode Etik Akuntan Di bawah ini adalah pernyataan-pernyataan yang ditujukan untuk mengetahui persepsi Bapak/Ibu/Saudara/i terhadap Kode Etik. Bapak/Ibu/Saudara/i

2. Pertanyaan Mengenai Persepsi terhadap Kode Etik Akuntan Di bawah ini adalah pernyataan-pernyataan yang ditujukan untuk mengetahui persepsi Bapak/Ibu/Saudara/i terhadap Kode Etik. Bapak/Ibu/Saudara/i

EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PENERIMAAN KAS PADA PDAM DELTA TIRTA KABUPATEN SIDOARJO RANGKUMAN TUGAS AKHIR

EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PENERIMAAN KAS PADA PDAM DELTA TIRTA KABUPATEN SIDOARJO RANGKUMAN TUGAS AKHIR Oleh: FIRDA YUNIARTIWI NIM: 2012410923 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

EVALUASI SISTEM PENGENDALIAN INTERN TERHADAP PENERIMAAN KAS PADA PDAM DELTA TIRTA KABUPATEN SIDOARJO RANGKUMAN TUGAS AKHIR Oleh: FIRDA YUNIARTIWI NIM: 2012410923 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

DAFTAR PUSTAKA. BUMN, Surat Keputusan Negara No: Kep. 117/M-MBU/2002 tentang Peraturan Undang-Undang Pelaksanaan GCG bagi Perusahaan BUMN

DAFTAR PUSTAKA Anthony, Robert N., Govindarajan Vijay. 2005. Management Control System, Edisi 11. Alih Bahasa Kurniawan Tjakrawala. Jakarta: Salemba Empat. BUMN, Surat Keputusan Negara No: Kep. 117/M-MBU/2002

DAFTAR PUSTAKA Anthony, Robert N., Govindarajan Vijay. 2005. Management Control System, Edisi 11. Alih Bahasa Kurniawan Tjakrawala. Jakarta: Salemba Empat. BUMN, Surat Keputusan Negara No: Kep. 117/M-MBU/2002

BAB I PENDAHULUAN BAB I PENDAHULUAN

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini istilah globalisasi ekonomi telah menjadi topik hangat yang mencerminkan dunia usaha yang semakin kompetitif. Tidak terkecuali

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini istilah globalisasi ekonomi telah menjadi topik hangat yang mencerminkan dunia usaha yang semakin kompetitif. Tidak terkecuali

BAB II TINJAUAN PUSTAKA. dinamakan pemeriksa (auditor). Seorang auditor pada mulanya bertindak sebagai

. Seorang auditor pada mulanya bertindak sebagai") BAB II TINJAUAN PUSTAKA A. Ruang Lingkup Pengawasan Internal Pengertian Auditing pertama kali dikenal dari bahasa latin, yaitu: audire, yang artinya mendengar. Sedangkan orang yang melaksanakan fungsi

BAB II TINJAUAN PUSTAKA A. Ruang Lingkup Pengawasan Internal Pengertian Auditing pertama kali dikenal dari bahasa latin, yaitu: audire, yang artinya mendengar. Sedangkan orang yang melaksanakan fungsi

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk.

PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk.") PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk. 1 BAB I DASAR DAN TUJUAN PEMBENTUKAN 1.1. Dasar Pembentukan 1.1.1 PT Sinar Mas Agro Resources & Technology Tbk,

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk. 1 BAB I DASAR DAN TUJUAN PEMBENTUKAN 1.1. Dasar Pembentukan 1.1.1 PT Sinar Mas Agro Resources & Technology Tbk,

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang telah dilakukan pada PT. Winiharto,

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan pada PT. Winiharto, maka dapat ditarik kesimpulan bahwa: 1. Sistem pengendalian internal pada PT. Winiharto secara

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan hasil penelitian yang telah dilakukan pada PT. Winiharto, maka dapat ditarik kesimpulan bahwa: 1. Sistem pengendalian internal pada PT. Winiharto secara

BAB 1 PENGANTAR AUDITING

BAB 1 PENGANTAR AUDITING 1.1 PENDAHULUAN AUDITING 1.1.1 PENGERTIAN AUDITING Menurut Soekrisno Agoes, (2004:3): Suatu pemeriksaan yang dilakukan secara kritis dan sistimatis, oleh pihak yang rofessiona,

BAB 1 PENGANTAR AUDITING 1.1 PENDAHULUAN AUDITING 1.1.1 PENGERTIAN AUDITING Menurut Soekrisno Agoes, (2004:3): Suatu pemeriksaan yang dilakukan secara kritis dan sistimatis, oleh pihak yang rofessiona,

PERANAN AUDIT OPERASIONAL DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi empiris pada Perusahaan Daerah Air Minum Kabupaten Malang)

") PERANAN AUDIT OPERASIONAL DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi empiris pada Perusahaan Daerah Air Minum Kabupaten Malang) NOVA WAHYUNINGSIH (Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis,

PERANAN AUDIT OPERASIONAL DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi empiris pada Perusahaan Daerah Air Minum Kabupaten Malang) NOVA WAHYUNINGSIH (Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis,

BAB I PENDAHULUAN. mendukung untuk memajukan perusahaan. (Tugiman, 2006 : 167).

.") Bab I Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini audit internal memberikan penekanan pada hubungan antar manusia. Audit internal merupakan interaksi antara auditor internal, manajer,

Bab I Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini audit internal memberikan penekanan pada hubungan antar manusia. Audit internal merupakan interaksi antara auditor internal, manajer,

DAFTAR REFERENSI. Ali, M. (2007). Kamus Lengkap Bahasa Indonesia Modern. Jakarta: Pusaka Amani.

. Kamus Lengkap Bahasa Indonesia Modern. Jakarta: Pusaka Amani.") DAFTAR REFERENSI Adelin, Vani., dan Fauzihardani, Eka. (2013). Pengaruh Pengendalian Intern, Ketaatan pada Aturan Akuntansi dan Kecenderungan Kecurangan terhadap Perilaku Tidak Etis. WRA, 1 (2), hal, 265.

DAFTAR REFERENSI Adelin, Vani., dan Fauzihardani, Eka. (2013). Pengaruh Pengendalian Intern, Ketaatan pada Aturan Akuntansi dan Kecenderungan Kecurangan terhadap Perilaku Tidak Etis. WRA, 1 (2), hal, 265.

PERBANAS INSTITUTE JAKARTA

1 PERBANAS INSTITUTE JAKARTA SATUAN ACARA PANGAJARAN (SAP) MATA KULIAH KODE MATA KULIAH : AUDITING : DA40-061 SKS : 3 SKS WAKTU PERTEMUAN : 3 X 50 PERTEMUAN KE : 1 (Pertama) A. TUJUAN 1. Instruksional

1 PERBANAS INSTITUTE JAKARTA SATUAN ACARA PANGAJARAN (SAP) MATA KULIAH KODE MATA KULIAH : AUDITING : DA40-061 SKS : 3 SKS WAKTU PERTEMUAN : 3 X 50 PERTEMUAN KE : 1 (Pertama) A. TUJUAN 1. Instruksional

BAB I PENDAHULUAN. Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan

BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian internal

BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian internal

DENGAN HORMAT KEPADA RESPONDEN

L1 DENGAN HORMAT KEPADA RESPONDEN NAMA : Farid Setyaki Pexi UNIVERSITAS : Bina Nusantara Mohon dengan hormat bantuan dan ketersediaan saudara untuk terlibat menjawab seluruh pertanyaan yang ada dalam kuesioner

L1 DENGAN HORMAT KEPADA RESPONDEN NAMA : Farid Setyaki Pexi UNIVERSITAS : Bina Nusantara Mohon dengan hormat bantuan dan ketersediaan saudara untuk terlibat menjawab seluruh pertanyaan yang ada dalam kuesioner

BAB I PENDAHULUAN. Suatu pengendalian internal yang tepat dan memadai sangatlah diperlukan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Suatu pengendalian internal yang tepat dan memadai sangatlah diperlukan oleh setiap perusahaan walaupun pada kenyataannya sangat sulit diterapkan. Salah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Suatu pengendalian internal yang tepat dan memadai sangatlah diperlukan oleh setiap perusahaan walaupun pada kenyataannya sangat sulit diterapkan. Salah

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Auditing Menurut Arens, Randal J. Elder dan Mark S. Beasley. Auditing adalah suatu proses pengumpulan dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan

BAB II LANDASAN TEORI 2.1 Pengertian Auditing Menurut Arens, Randal J. Elder dan Mark S. Beasley. Auditing adalah suatu proses pengumpulan dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan

BAB I PENDAHULUAN. mengeluarkan laporan keuangan kecurangan Report To The Nation : On

1 BAB I PENDAHULUAN 1.1 Latar Belakang Tahun 2006 Association of Certifed Fraud Examiners (ACFE) mengeluarkan laporan keuangan kecurangan Report To The Nation : On Occupational Fraud and Abuse yang terjadi

1 BAB I PENDAHULUAN 1.1 Latar Belakang Tahun 2006 Association of Certifed Fraud Examiners (ACFE) mengeluarkan laporan keuangan kecurangan Report To The Nation : On Occupational Fraud and Abuse yang terjadi

KUESIONER PENELITIAN

KUESIONER PENELITIAN Bp/ Ibu/ Sdr dimohon untuk mengisi data demografi pada kotak di samping pertanyaan atau memberikan tanda ( ) pada tempat yang telah disediakan : Nama Responden : Nama KAP : Jenis Kelamin

KUESIONER PENELITIAN Bp/ Ibu/ Sdr dimohon untuk mengisi data demografi pada kotak di samping pertanyaan atau memberikan tanda ( ) pada tempat yang telah disediakan : Nama Responden : Nama KAP : Jenis Kelamin

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pernyataan SS S N TS STS I. Kualifikasi Pemeriksaan Internal Independensi, Kompetensi, Integritas, Objektivitas, dan Keberhasilan

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pernyataan SS S N TS STS I. Kualifikasi Pemeriksaan Internal Independensi, Kompetensi, Integritas, Objektivitas, dan Keberhasilan

SATUAN ACARA PERKULIAHAN DAN SILABUS MATA KULIAH AUDITING I JURUSAN AKUNTANSI STIE SEBELAS APRIL SUMEDANG

SATUAN ACARA PERKULIAHAN DAN SILABUS MATA KULIAH AUDITING I JURUSAN AKUNTANSI STIE SEBELAS APRIL SUMEDANG KODE MATA KULIAH : EAP 301 PMATA KULIAH : AUDITING I BOBOT SKS : 3 SKS JURUSAN : AKUNTANSI TK/SEMESTER

SATUAN ACARA PERKULIAHAN DAN SILABUS MATA KULIAH AUDITING I JURUSAN AKUNTANSI STIE SEBELAS APRIL SUMEDANG KODE MATA KULIAH : EAP 301 PMATA KULIAH : AUDITING I BOBOT SKS : 3 SKS JURUSAN : AKUNTANSI TK/SEMESTER

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB I PENDAHULUAN. kronis bangsa. Hampir disemua lini pemerintahan terjadi perilaku korupsi, dan

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Praktik korupsi di Indonesia seperti sudah menggurita menjadi penyakit kronis bangsa. Hampir disemua lini pemerintahan terjadi perilaku korupsi, dan bahkan orang sudah

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Praktik korupsi di Indonesia seperti sudah menggurita menjadi penyakit kronis bangsa. Hampir disemua lini pemerintahan terjadi perilaku korupsi, dan bahkan orang sudah

BAB V PENUTUP. kualitas audit di KAP DIY dan Surakarta, maka diambil beberapa kesimpulan. 1. Pengaruh akuntabilitas terhadap kualitas audit

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data yang telah dilakukan secara keseluruhan dari penelitian mengenai akuntabilitas dan pengetahuan terhadap kualitas audit di KAP DIY dan Surakarta,

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data yang telah dilakukan secara keseluruhan dari penelitian mengenai akuntabilitas dan pengetahuan terhadap kualitas audit di KAP DIY dan Surakarta,

DAFTAR PERTANYAAN KUESIONER

DAFTAR PERTANYAAN KUESIONER PETUNJUK PENGISIAN Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan

DAFTAR PERTANYAAN KUESIONER PETUNJUK PENGISIAN Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan