BAB 5 LAPORAN KEUANGAN

|

|

|

- Erlin Kartawijaya

- 6 tahun lalu

- Tontonan:

Transkripsi

1

2 BAB 5 LAPORAN KEUANGAN A. Laporan Laba Rugi 1. Setelah dilakukan pencatatan Jurnal Umum, Pencatatan Penyesuai, dan Jurnal Penutup, maka Laporan Keungan otomatis sudah dihasilkan oleh aplikasi akuntansi SIDEK ApplIcAtIon. 2. Berikut tahap untuk membuka Laporan Laba Rugi didalam aplikasi akuntansi SIDEK ApplIcAtIon: a. Buka Jendela Home di dalam SIDEK ApplIcAtIon. 60

3 b. Kemudian klik tombol Laporan Laba Rugi di Jendela Home c. Masukkan kode akun di kelompok Penghasilan dan Beban: Penghasilan: 410 Penghasilan usaha Beban: 510 Beban honorarium dan gaji 520 Beban utilitas 530 Beban bahan habis pakai 540 Beban depresiasi aset tetap berwujud 550 Beban transportasi 560 Beban lain-lain d. Setelah dimasukkan Kode Akun, secara otomatis nama dan angka akan muncul di Laporan Laba Rugi. e. Berikut adalah Laporan Laba Rugi yang ditampilan oleh SIDEK ApplIcAtIon Periode Januari- Desember

4 B. Laporan Perubahan Ekuitas 1. Selain menghasilkan Laporan Laba Rugi, aplikasi akuntansi SIDEK ApplIcAtIon juga menghasilkan Laporan Perubahan Ekuitas setelah pencatatan Jurnal Umum, Pencatatan Penyesuai, dan Jurnal Penutup selesai dilakukan pada khir periode akuntansi. Pada bagian berikut akan ditunjukkan tahap membuka Laporan Perubahan Ekuitas. 2. Berikut tahap untuk membuka Laporan Perubahan Ekuitas didalam aplikasi akuntansi SIDEK ApplIcAtIon: a. Buka Jendela Home SIDEK ApplIcAtIon 62

satu")

5 b. Di dalam Jendela Home, klik tombol Laporan Perubahan Ekuitas c. Masukkan kode akun di kelompok Mutasi Modal Pemilik dan Mutasi Laba dan Prive: Mutasi Modal Pemilik 310 Modal pemilik 310 Setoran modal selama periode berjalan Mutasi Laba dan Prive Laba(rugi) satu periode(otomatis sudah terpasang) 350 Prive d. Secara otomatis nama dan angka akan muncul di Laporan Perubahan Ekuitas. e. Berikut Laporan Perubahan Ekuitas yang ditampilan oleh SIDEK ApplIcAtIon Periode Januari- Desember

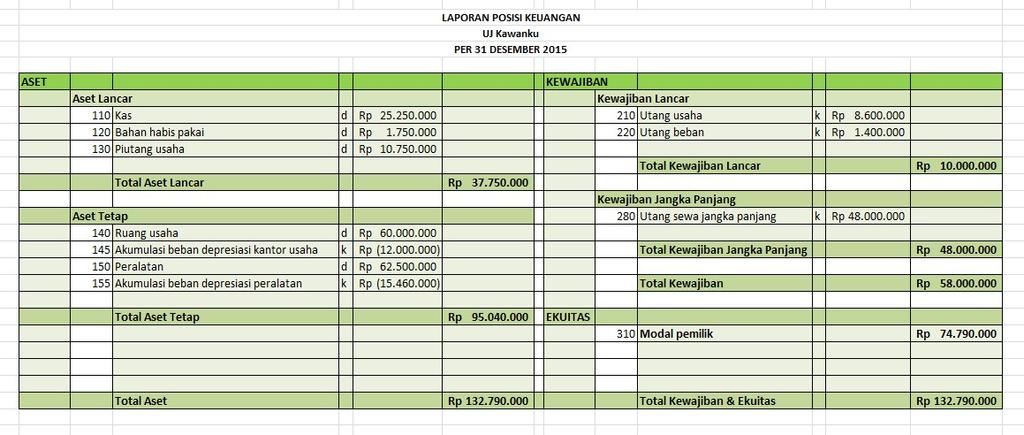

6 C. Laporan Posisi Keuangan 1. Salah satu laporan yang sangat penting dalam satu siklus akuntansi yang dilakukan oleh UJ. Kawanku adalah dihasilkannya Laporan Posisi Keuangan atau Neraca 2. Berikut tahap untuk membuka Laporan Posisi Keuangan a. Buka Jendela Home SIDEK ApplIcAtIon b. Pada Jendela Home, klik tombol Neraca Akhir Periode 64

7 c. Masukkan kode akun di kelompok Aset(Aset Lancar dan Aset Tetap), Kewajiban(Kewajiban Lancar dan Kewajiban Jangka Panjang) dan Ekuitas. Aset Lancar 110 Kas 120 Bahan habis pakai 130 Piutang usaha Aset Tetap 140 Ruang usaha 145 Akumulasi beban depresiasi kantor usaha 150 Peralatan 155 Akumulasi beban depresiasi peralatan Kewajiban Lancar 210 Utang usaha 220 Utang beban Kewajiban Jangka Panjang 280 Utang sewa jangka panjang Ekuitas 310 Modal pemilik d. Secara otomatis nama dan angka akan muncul di Laporan Posisi Keuangan. e. Tampilan Laporan Posisi Keuangan Per 31 Desember

8 66

9 D. Laporan Arus Kas 1. Laporan Arus Kas juga ditampilkan SIDEK ApplIcAtIon pada akhir periode akuntansi. Berikut ini akan dijelaskan proses membuka Laporan Arus Kas. 2. Berikut tahap untuk membuka Laporan Arus Kas a. Buka Jendela Home di SIDEK ApplIcAtIon. 67

10 b. Di dalam Jendela Home, klik tombol Laporan Arus Kas c. Masukkan jenis penjurnalan apakah JU atau AJP, kemudian kode akun kas yaitu 110 dan nama akun akan otomatis mucul beserta nilai nominalnya. Berikut Kelompok di Laporan Arus Kas. Aliran Kas dari aktivitas Operasi: Kas Masuk Operasi JU 110 Kas Operasi AJP 110 Kas Kas Keluar Operasi JU 110 Kas Operasi AJP 110 Kas Aliran kas bersih positif (negatif) dari operasi Aliran Kas dari aktivitas Investasi: Kas Masuk Investasi JU 110 Kas Kas Keluar Investasi JU 110 Kas Aliran kas bersih positif (negatif) dari investasi Aliran Kas dari aktivitas Pendanaan: Kas Masuk Kas Keluar 68

11 d. Berikut tampilan Laporan Arus Kas yang dihasilka oleh SIDEK ApplIcAtIon Periode Januari- Desember

BAB 11 MATEMATIKA LAPORAN KEUANGAN

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

BAB 11 MATEMATIKA LAPORAN KEUANGAN A. Ragam Laporan Keuangan Akuntansi menyajikan berbagai jenis informasi keuangan, diantaranya adalah laporan keuangan (financial statements). Terdapat empat macam laporan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

TUGAS LABORATORIUM PENGANTAR AKUNTANSI

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

UNIVERSITAS TERBUKA 2012.1 TUGAS LABORATORIUM PENGANTAR AKUNTANSI EKSI4101 MUHAMAD YUSUF 018303549 Persamaan Akuntansi, Jurnal Umum, Buku Besar, Neraca, Neraca Lajur, Lap R/L, Lap Perubahan Ekuitas, Neraca

: SARI MULAYATI NPM : Jenjang/Jurusan : S1/Akuntansi Pembimbing 1 : Dr. Imam Subaweh, SE., MM., Ak., CA. Pembimbing 2 : Sudarsono SE., MM.

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

Pertemuan II 9/18/2012. Persamaan Dasar Akuntansi. Persamaan Dasar Akuntansi. Persamaan Dasar Akuntansi. Status awal: A = U + M

Persamaan Dasar Pertemuan II Kreditor (/) Perusahaan Investor () Persamaan Dasar Persamaan Dasar Dengan Sistem Sederhana: Status awal: A U M Selama perioda: A U M Status akhir: A U M Dengan Sistem Pemisahan

Persamaan Dasar Pertemuan II Kreditor (/) Perusahaan Investor () Persamaan Dasar Persamaan Dasar Dengan Sistem Sederhana: Status awal: A U M Selama perioda: A U M Status akhir: A U M Dengan Sistem Pemisahan

No Output Informasi. 1 Neraca Aktiva dan Pasiva. 2 Laporan Laba-Rugi Laba/Rugi Kotor, Total HPP, Total

4.1. Identifikasi Permasalahan Identifikasi permasalahan dilakukan dengan melakukan wawancara secara langsung dengan Owner UD Sanjaya Utama untuk mengkaji permasalahan yang ada di UD Sanjaya Utama selama

4.1. Identifikasi Permasalahan Identifikasi permasalahan dilakukan dengan melakukan wawancara secara langsung dengan Owner UD Sanjaya Utama untuk mengkaji permasalahan yang ada di UD Sanjaya Utama selama

BAB 13 PENCATATAN PENUTUP DAN AKUN IKHTISAR LABA/RUGI

BAB 13 PENCATATAN PENUTUP DAN AKUN IKHTISAR LABA/RUGI A. Akun Sementara dan Pencatatan Penutup Setelah penghitungan laba/rugi, akun-akun penghasilan, biaya, dan pengambilan pemillik dipindahkan ke ekuitas.

BAB 13 PENCATATAN PENUTUP DAN AKUN IKHTISAR LABA/RUGI A. Akun Sementara dan Pencatatan Penutup Setelah penghitungan laba/rugi, akun-akun penghasilan, biaya, dan pengambilan pemillik dipindahkan ke ekuitas.

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

BAB 3 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

Penyusunan Laporan Keuangan Pada Stars Auto Care 99 Periode Januari 2014

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2017-02-04 Penyusunan Laporan Keuangan Pada Stars Auto Care

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2017-02-04 Penyusunan Laporan Keuangan Pada Stars Auto Care

BAB 8 NERACA LAJUR. A. Pengertian dan Kegunaan Neraca Lajur

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

V. PENUTUPAN BUKU BESAR

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

PENUTUPAN BUKU dan JURNAL PEMBALIK

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

JURNAL PENYESUAIAN. Armini Ningsih Politeknik Negeri Samarinda

JURNAL PENYESUAIAN Armini Ningsih Politeknik Negeri Samarinda Pada akhir topik ini mahasiswa diharapkan dapat: Memahami maksud dan tujuan dibuatnya jurnal penyesuaian Menentukan rekening/perkiraan apa

JURNAL PENYESUAIAN Armini Ningsih Politeknik Negeri Samarinda Pada akhir topik ini mahasiswa diharapkan dapat: Memahami maksud dan tujuan dibuatnya jurnal penyesuaian Menentukan rekening/perkiraan apa

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

KD 5.7. Menyusun laporan keuangan perusahaan jasa

KD 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan yang memuat

KD 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan yang memuat

ekonomi Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN B. LAPORAN LABA/RUGI a. Unsur Laporan Laba/Rugi

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

Bab 4 Penyelesaian Siklus Akuntansi. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

Atau kertas berkolom yang digunakan sebagai kertas kerja dalam penyusunan laporan keuangan.

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban.

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban. Tujuan pemakaian akun mencatat data yang akan menjadi dasar penyusunan laporan-laporan

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban. Tujuan pemakaian akun mencatat data yang akan menjadi dasar penyusunan laporan-laporan

DAFTAR GAMBAR Halaman

DAFTAR GAMBAR Halaman 1. Gambar 1.1 Metodologi yang berorientasi keluaran... 12 2. Gambar 1.2 Metodologi yang berorientasi proses... 12 3. Gambar 1.3 Metodologi yang berorientasi data... 12 4. Gambar 1.4

DAFTAR GAMBAR Halaman 1. Gambar 1.1 Metodologi yang berorientasi keluaran... 12 2. Gambar 1.2 Metodologi yang berorientasi proses... 12 3. Gambar 1.3 Metodologi yang berorientasi data... 12 4. Gambar 1.4

BAB 7 PENYESUAIAN DAN KOREKSI AKUN

BAB 7 PENYESUAIAN DAN KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para

BAB 7 PENYESUAIAN DAN KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 2 Jan Dibayar sewa ruko untuk usaha sebesar Rp ,00 selama 2 bulan

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 1 Jan Pemilik menyerahkan uang tunai Rp500.000,00 dan peralatan senilai Rp750.000,00 sebagai modal awal 2 Jan Dibayar sewa ruko

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 1 Jan Pemilik menyerahkan uang tunai Rp500.000,00 dan peralatan senilai Rp750.000,00 sebagai modal awal 2 Jan Dibayar sewa ruko

BAB IV HASIL PENELITIAN. 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret 2013

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret Express Laundry merupakan usaha kecil menengah yang bergerak dalam bidang penyedia jasa pencucian yang semenjak berdirinya

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret Express Laundry merupakan usaha kecil menengah yang bergerak dalam bidang penyedia jasa pencucian yang semenjak berdirinya

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

Langkah-langkah pembuatan jurnal penutup adalah sebagai berikut :

JURNAL PENUTUP Pada akhir periode setelah selesai menyusun laporan keuangan, maka kita mempersiapkan akunakun yang akan dibawa ke awal periode akuntansi berikutnya, yaitu akunakun Harta, Utang dan Modal.

JURNAL PENUTUP Pada akhir periode setelah selesai menyusun laporan keuangan, maka kita mempersiapkan akunakun yang akan dibawa ke awal periode akuntansi berikutnya, yaitu akunakun Harta, Utang dan Modal.

Buku Manual JIBAS Keuangan JIBAS: Jaringan Informasi Bersama Antar Sekolah ROAD TO COMMUNITY

Buku Manual JIBAS Keuangan JIBAS: Jaringan Informasi Bersama Antar Sekolah ROAD TO COMMUNITY JIBAS Jaringan Informasi Bersama Antar Sekolah http://www.jibas.net Yayasan Indonesia Membaca http://www.indonesiamembaca.net

Buku Manual JIBAS Keuangan JIBAS: Jaringan Informasi Bersama Antar Sekolah ROAD TO COMMUNITY JIBAS Jaringan Informasi Bersama Antar Sekolah http://www.jibas.net Yayasan Indonesia Membaca http://www.indonesiamembaca.net

BAB 7 PEMBUATAN DAFTAR SALDO PERCOBAAN

BAB 7 PEMBUATAN DAFTAR SALDO PERCOBAAN A. Penghitungan Saldo Akun Akuntansi menyajikan informasi keuangan yang terdiri dari saldo (balance) tiap akun. Penghitungan saldo sepenuhnya berdasar pada ketentuan

BAB 7 PEMBUATAN DAFTAR SALDO PERCOBAAN A. Penghitungan Saldo Akun Akuntansi menyajikan informasi keuangan yang terdiri dari saldo (balance) tiap akun. Penghitungan saldo sepenuhnya berdasar pada ketentuan

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB PENYELESAIAN SIKLUS AKUNTANSI

BAB PENYELESAIAN SIKLUS AKUNTANSI 1.1. NERACA LAJUR Neraca lajur atau yang biasa disebut kertas kerja (worksheet) adalah selembar kertas berkolom kolom yang digunakan untuk menghimpun semua data akuntansi

BAB PENYELESAIAN SIKLUS AKUNTANSI 1.1. NERACA LAJUR Neraca lajur atau yang biasa disebut kertas kerja (worksheet) adalah selembar kertas berkolom kolom yang digunakan untuk menghimpun semua data akuntansi

Sumber pencatatan kertas kerja adalah dari neraca saldo dan jurnal penyesuaian. Kedua sumber ini sekaligus akan terlihat pada bagian kertas kerja.

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

BAB 13 PENCATATAN JURNAL PENUTUP. Asgard Chapter

BAB 13 PENCATATAN JURNAL PENUTUP Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENUTUP Setelah laporan laba/rugi dibuat maka kita menutup akun-akun nominal ke akun Ikhtisar laba/rugi (selanjutnya

BAB 13 PENCATATAN JURNAL PENUTUP Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENUTUP Setelah laporan laba/rugi dibuat maka kita menutup akun-akun nominal ke akun Ikhtisar laba/rugi (selanjutnya

DAFTAR ISI. 1.2 Rumusan Masalah Batasan Masalah Tujuan Manfaat Sistematika Penulisan... 7

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

PENYESUAIAN dan KOREKSI AKUN

PENYESUAIAN dan KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para akuntan

PENYESUAIAN dan KOREKSI AKUN A. Kebutuhan Penyesuaian Penentuan besarnya pendapatan dan beban yang harus dilaporkan pada akhir periode akuntansi bisa mengalami kesulitan. Hal ini disebabkan para akuntan

Chapter 3: Sistem Akuntansi. Transi 1 11/12/2010

Chapter 3: Sistem Akuntansi 1 Fotokopi Cemerlang Pemilik terpisah Akuntan Visualisasi Konsep Kesatuan Usaha 2 Implikasi Konsep Kesatuan Usaha Pemisahan manajemen dan pemilikan sehingga hubungan keduanya

Chapter 3: Sistem Akuntansi 1 Fotokopi Cemerlang Pemilik terpisah Akuntan Visualisasi Konsep Kesatuan Usaha 2 Implikasi Konsep Kesatuan Usaha Pemisahan manajemen dan pemilikan sehingga hubungan keduanya

BAB IV HASIL DAN ANALISIS

BAB IV HASIL DAN ANALISIS Penelitian pada Toko Besi BangunanKu menggunakan metode Rapid Application Development (RAD), dimana dalam merancang sistem informasi akuntansi dengan menggunakan prototype yang

BAB IV HASIL DAN ANALISIS Penelitian pada Toko Besi BangunanKu menggunakan metode Rapid Application Development (RAD), dimana dalam merancang sistem informasi akuntansi dengan menggunakan prototype yang

ANALISIS TRANSAKSI DAN PENCATATAN AKUNTANSI UMKM* Oleh: Endra Murti Sagoro

1 ANALISIS TRANSAKSI DAN PENCATATAN AKUNTANSI UMKM* Oleh: Endra Murti Sagoro endra_ms@uny.ac.id *Makalah ini disampaikan dalam program Pengabdian Kepada Masyarakat Pelatihan Akuntansi UMKM bagi UMKM Dekranas

1 ANALISIS TRANSAKSI DAN PENCATATAN AKUNTANSI UMKM* Oleh: Endra Murti Sagoro endra_ms@uny.ac.id *Makalah ini disampaikan dalam program Pengabdian Kepada Masyarakat Pelatihan Akuntansi UMKM bagi UMKM Dekranas

Buku Manual KEUANGAN. JIBAS Jaringan Informasi Bersama Antar Sekolah. Yayasan Mahadhika.

Buku Manual KEUANGAN JIBAS Jaringan Informasi Bersama Antar Sekolah Yayasan Mahadhika http://www.mahadhika.or.id 1 2 DAFTAR ISI 1. Sistem Keuangan (SIMKEU)... 7 2. Aplikasi JIBAS Keuangan (SIMKEU)... 10

Buku Manual KEUANGAN JIBAS Jaringan Informasi Bersama Antar Sekolah Yayasan Mahadhika http://www.mahadhika.or.id 1 2 DAFTAR ISI 1. Sistem Keuangan (SIMKEU)... 7 2. Aplikasi JIBAS Keuangan (SIMKEU)... 10

BAB 23 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 23 AKUNTANSI DI PERUSAHAAN DAGANG LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Asgard Chapter 2008 Page 0 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: LAPORAN PERUBAHAN MODAL, NERACA

BAB 23 AKUNTANSI DI PERUSAHAAN DAGANG LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Asgard Chapter 2008 Page 0 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: LAPORAN PERUBAHAN MODAL, NERACA

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

PEMINDAHBUKUAN A. Pengertian Pemindahbkukuan buku besar jurnal tanggal transaksi deskripsi singkat nilai moneter posisi debet kredit dua

PEMINDAHBUKUAN A. Pengertian Pemindahbkukuan Setelah kita dapat menjurnal, langkah selanjutnya yaitu menyusun buku besar tiaptiap akun atau yang disebut dengan posting atau pemindahbukuan. Kegiatan ini

PEMINDAHBUKUAN A. Pengertian Pemindahbkukuan Setelah kita dapat menjurnal, langkah selanjutnya yaitu menyusun buku besar tiaptiap akun atau yang disebut dengan posting atau pemindahbukuan. Kegiatan ini

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

Materi: 5 AKUN & MANFAATNYA

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar. 1. Pengertian Buku Besar dan Buku Pembantu

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar 1. Pengertian Buku Besar dan Buku Pembantu Untuk mencatat transaksi yang berjenis jenis macamnya diperlukan formulir-formulir atau kartukartu

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar 1. Pengertian Buku Besar dan Buku Pembantu Untuk mencatat transaksi yang berjenis jenis macamnya diperlukan formulir-formulir atau kartukartu

ANALISIS SUMBER DAN PENGGUNAAN KAS (STUDI KASUS PT.XL AXIATA TBK PERIODE )

") ANALISIS SUMBER DAN PENGGUNAAN KAS (STUDI KASUS PT.XL AXIATA TBK PERIODE 2013-2015) Nama :Gita Febria Ramadani NPM : 23213752 Jurusan : Akuntansi Dosen Pembimbing: Anne Dahliawati SE, MM. Latar Belakang

ANALISIS SUMBER DAN PENGGUNAAN KAS (STUDI KASUS PT.XL AXIATA TBK PERIODE 2013-2015) Nama :Gita Febria Ramadani NPM : 23213752 Jurusan : Akuntansi Dosen Pembimbing: Anne Dahliawati SE, MM. Latar Belakang

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

Siklus Akuntansi Jasa-Gitosmangi

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

Bab 3 Konsep Penandingan dan Proses Penyesuaian. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Bab 3 Konsep Penandingan dan Proses Penyesuaian Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Menjelaskan hubungan konsep penandingan dengan akuntansi dasar akrual. 2. Menjelaskan mengapa

Bab 3 Konsep Penandingan dan Proses Penyesuaian Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Menjelaskan hubungan konsep penandingan dengan akuntansi dasar akrual. 2. Menjelaskan mengapa

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 11 PEMBUATAN NERACA SALDO SETELAH JURNAL PENYESUAIAN. Asgard Chapter

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

Struktur Akuntansi. Faktor Eksternal. Tujuan Statemen Keuangan. Rerangka Konseptual PABU. Auditor. Statemen Auditor. Stakeholder Lainnya

Struktur Akuntansi Faktor Eksternal Tujuan Statemen Keuangan Rerangka Konseptual PABU Auditor Statemen Keuangan Statemen Auditor Stakeholder Lainnya Pelaporan Keuangan & Buku Besar Pendekatan atas ke bawah

Struktur Akuntansi Faktor Eksternal Tujuan Statemen Keuangan Rerangka Konseptual PABU Auditor Statemen Keuangan Statemen Auditor Stakeholder Lainnya Pelaporan Keuangan & Buku Besar Pendekatan atas ke bawah

PENYESUAIAN PEMBUKUAN. Oleh Ruly Wiliandri, SE., MM

PENYESUAIAN PEMBUKUAN Oleh Ruly Wiliandri, SE., MM Tujuan pembuatan neraca saldo adalah untuk mempersiapkan penyusunan laporan keuangan. Namun, karena data yang tercantum dalam neraca saldo masih memerlukan

PENYESUAIAN PEMBUKUAN Oleh Ruly Wiliandri, SE., MM Tujuan pembuatan neraca saldo adalah untuk mempersiapkan penyusunan laporan keuangan. Namun, karena data yang tercantum dalam neraca saldo masih memerlukan

RENCANA PELAKSANAAN PEMBELAJARAN

RENCANA PELAKSANAAN PEMBELAJARAN Mata Pelajaran : Ekonomi (Akuntansi) Kelas/Semester : XI/1 Pertemuan Ke- : 1 Alokasi Waktu : 4 x 45 menit (1 x pertemuan) Standar Kompetensi : 5. Memahami penyusunan siklus

RENCANA PELAKSANAAN PEMBELAJARAN Mata Pelajaran : Ekonomi (Akuntansi) Kelas/Semester : XI/1 Pertemuan Ke- : 1 Alokasi Waktu : 4 x 45 menit (1 x pertemuan) Standar Kompetensi : 5. Memahami penyusunan siklus

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA

NERACA") BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

Soal Akuntansi Perusahaan Jasa

http://akuntansi-id.com/478-siklus-akuntansi-perusahaan-jasa Soal Akuntansi Perusahaan Jasa 1. 1/1/2013 Ibu Anggi mendirikan usaha salon yang ia beri nama Salon Anggi. Ibu Anggi menginvestasikan uang sebesar

http://akuntansi-id.com/478-siklus-akuntansi-perusahaan-jasa Soal Akuntansi Perusahaan Jasa 1. 1/1/2013 Ibu Anggi mendirikan usaha salon yang ia beri nama Salon Anggi. Ibu Anggi menginvestasikan uang sebesar

BAB 20 AKUNTANSI DI PERUSAHAAN DAGANG JURNAL PENYESUAIAN & NERACA SALDO SETELAH JURNAL PENYESUAIAN

BAB 20 AKUNTANSI DI PERUSAHAAN DAGANG JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN

BAB 20 AKUNTANSI DI PERUSAHAAN DAGANG JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: JURNAL PENYESUAIAN & SETELAH JURNAL PENYESUAIAN

BAB 14 PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, & LAPORAN ARUS KAS. Asgard Chapter

BAB 14 PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, & LAPORAN ARUS KAS Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Disamping laporan laba/rugi,

BAB 14 PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, & LAPORAN ARUS KAS Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN LAPORAN PERUBAHAN MODAL, NERACA, DAN LAPORAN ARUS KAS Disamping laporan laba/rugi,

1. KONSEP DAN PRISIP AKUNTANSI

JURNAL PENYESUAIAN 1. KONSEP DAN PRISIP AKUNTANSI A. BASIS AKUNTANSI AKRUAL (ACCRUAL BASIS): Transaksi yang diakui dan dicatat pada saat kejadian B. BASIS KAS (CASH BASIS): Transaksi dicatat pada saat

JURNAL PENYESUAIAN 1. KONSEP DAN PRISIP AKUNTANSI A. BASIS AKUNTANSI AKRUAL (ACCRUAL BASIS): Transaksi yang diakui dan dicatat pada saat kejadian B. BASIS KAS (CASH BASIS): Transaksi dicatat pada saat

PENCATATAN LAPORAN KEUANGAN

MODUL 03 PENCATATAN LAPORAN KEUANGAN 8 JP ( 360 menit) Pengantar Dalam modul ini membahas tentang pencatatan beban dan pendapatan, jurnal penyesuaian, laporan keuangan, jurnal penutup, jurnal balik dan

MODUL 03 PENCATATAN LAPORAN KEUANGAN 8 JP ( 360 menit) Pengantar Dalam modul ini membahas tentang pencatatan beban dan pendapatan, jurnal penyesuaian, laporan keuangan, jurnal penutup, jurnal balik dan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. ASTRA INTERNATIONAL TBK (PERIODE ) ISNI NURCAHYANI AKUNTANSI

ISNI NURCAHYANI AKUNTANSI") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. ASTRA INTERNATIONAL TBK (PERIODE 2012-2013) ISNI NURCAHYANI 23212855 AKUNTANSI Latar Belakang Di era persaingan global, suatu perusahaan harus mampu

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. ASTRA INTERNATIONAL TBK (PERIODE 2012-2013) ISNI NURCAHYANI 23212855 AKUNTANSI Latar Belakang Di era persaingan global, suatu perusahaan harus mampu

(OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI

LAPORAN KEUANGAN & SIKLUS AKUNTANSI") PENGANTAR AKUNTANSI 1 (OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNISMUH MAKASSAR 2010 Faidhul Adziem Pengertian Akuntansi Secara umum Akuntansi adalah sistem

PENGANTAR AKUNTANSI 1 (OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNISMUH MAKASSAR 2010 Faidhul Adziem Pengertian Akuntansi Secara umum Akuntansi adalah sistem

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Software Akuntansi Accounting Software Jurnal

Prive July 10, 2017 Prive adalah pengambilan dana oleh pemilik (owner) perusahaan perorangan untuk keperluan pribadi yang akan mengurangi modal. Pada bagian ini, Anda akan melihat cara: A. Mencatat Prive;

Prive July 10, 2017 Prive adalah pengambilan dana oleh pemilik (owner) perusahaan perorangan untuk keperluan pribadi yang akan mengurangi modal. Pada bagian ini, Anda akan melihat cara: A. Mencatat Prive;

Rp xxxx - - Rp xxxx. - Rp yyyy. Rp yyyy -

JURNAL PEMBALIK Setelah berakhirnya satu periode akuntansi, maka langkah awal memasuki periode akuntansi berikutnya adalah membuat ayat jurnal pembalik. Jurnal pembalik pada hakekatnya adalah jurnal untuk

JURNAL PEMBALIK Setelah berakhirnya satu periode akuntansi, maka langkah awal memasuki periode akuntansi berikutnya adalah membuat ayat jurnal pembalik. Jurnal pembalik pada hakekatnya adalah jurnal untuk

BAB I PENDAHULUAN. A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu:

sudut pandang yaitu:") BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN Ad.3) Pendapatan pendapatan yang sudah diterima namun belum sepenuhnya menjadi pendapatan periodik (unearned revenues / deffered revenues) Pendapatan diterima

BAB IV KONSEP PENANDINGAN DAN PROSES PENYESUAIAN Ad.3) Pendapatan pendapatan yang sudah diterima namun belum sepenuhnya menjadi pendapatan periodik (unearned revenues / deffered revenues) Pendapatan diterima

PT. BPRS PUDUARTA INSANI NERACA 31 DESEMBER 2014 dan 2013

Catatan 31 Desember 2014 31 Desember 2013 AKTIVA Aktiva Lancar Kas 1 393,356,550 474,788,750 Penempatan Pada Bank Lain 2 12,477,079,745 11,223,260,746 Piutang 3 31,488,397,366 30,580,798,958 Penyisihan

Catatan 31 Desember 2014 31 Desember 2013 AKTIVA Aktiva Lancar Kas 1 393,356,550 474,788,750 Penempatan Pada Bank Lain 2 12,477,079,745 11,223,260,746 Piutang 3 31,488,397,366 30,580,798,958 Penyisihan

LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA

LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA I. PILIHAN GANDA 1. Sumber pencatatan untuk neraca saldo berasal dari a. Akun modal d. akun buku besar b. Jurnal umum e. laporan perubahan modal c. bukti transaksi

LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA I. PILIHAN GANDA 1. Sumber pencatatan untuk neraca saldo berasal dari a. Akun modal d. akun buku besar b. Jurnal umum e. laporan perubahan modal c. bukti transaksi

BAB 8 PENYUSUNAN LAPORAN KEUANGAN & NERACA LAJUR. Asgard Chapter

BAB 8 PENYUSUNAN LAPORAN KEUANGAN & NERACA LAJUR Asgard Chapter 2008 www.cherrycorner.com PENYUSUNAN LAPORAN KEUANGAN & NERACA LAJUR Pada akhir periode, perusahaan menyusun laporan keuangan. Alat bantu

BAB 8 PENYUSUNAN LAPORAN KEUANGAN & NERACA LAJUR Asgard Chapter 2008 www.cherrycorner.com PENYUSUNAN LAPORAN KEUANGAN & NERACA LAJUR Pada akhir periode, perusahaan menyusun laporan keuangan. Alat bantu

AKUNTANSI UNTUK PERUSAHAAN DAGANG. OLEH Ruly Wiliandri

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

DESAIN LAPORAN KEUANGAN PADA USAHA DAGANG SPAREPART MOTOR SETIAWAN MOTOR RANGKUMAN TUGAS AKHIR. Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

DESAIN LAPORAN KEUANGAN PADA USAHA DAGANG SPAREPART MOTOR SETIAWAN MOTOR RANGKUMAN TUGAS AKHIR Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Oleh

DESAIN LAPORAN KEUANGAN PADA USAHA DAGANG SPAREPART MOTOR SETIAWAN MOTOR RANGKUMAN TUGAS AKHIR Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi Oleh

ekonomi Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR

ekonomi KELAS XII IPS - KURIKULUM 2013 07 Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR Buku besar adalah buku yang berisi kumpulan dari akun-akun yang saling berhubungan dan menjadi satu kesatuan tersendiri

ekonomi KELAS XII IPS - KURIKULUM 2013 07 Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR Buku besar adalah buku yang berisi kumpulan dari akun-akun yang saling berhubungan dan menjadi satu kesatuan tersendiri

PENERAPAN SIKLUS AKUNTANSI PADA USAHA MIKRO, KECIL, DAN MENENGAH LIPZTICK MOTOR

PENERAPAN SIKLUS AKUNTANSI PADA USAHA MIKRO, KECIL, DAN MENENGAH LIPZTICK MOTOR Nama : Nurdiana Putri Olivia NPM : 26213646 Pembimbing : Ira Phajar Lestari, SE,MM Latar Belakang Masalah Ditengah krisis

PENERAPAN SIKLUS AKUNTANSI PADA USAHA MIKRO, KECIL, DAN MENENGAH LIPZTICK MOTOR Nama : Nurdiana Putri Olivia NPM : 26213646 Pembimbing : Ira Phajar Lestari, SE,MM Latar Belakang Masalah Ditengah krisis

BAB IV HASIL DAN ANALISIS

43 BAB IV HASIL DAN ANALISIS IV.A. TAHAP INVESTIGASI AWAL Tahap investigasi awal merupakan tahapan pertama dalam mengetahui jalannya sebuah proses bisnis yang berlangsung di toko kelontong Putra Jaya.

43 BAB IV HASIL DAN ANALISIS IV.A. TAHAP INVESTIGASI AWAL Tahap investigasi awal merupakan tahapan pertama dalam mengetahui jalannya sebuah proses bisnis yang berlangsung di toko kelontong Putra Jaya.

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan