C H A P T E R 1. Taufiq Arifin.

|

|

|

- Suhendra Sudjarwadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Taufiq Arifin

2 Pengertian Akuntansi Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan Sebagai proses Proses pencatatan, penggolongan, peringkasan transaksi keuangan dan penginterpretasian hasil proses tersebut.

3 Transaksi Keuangan Transaksi Eksternal Transaksi yang terjadi antara perusahaan dengan pihak luar ex.penjualan barang, pelunasan utang Transaksi internal Transaksi yang terjadi dalam unit perusahaan ex.kegiatan produksi Transaksi Operasi berkaitan dengan kegiatan perusahaan dalam rangka menciptakan pendapatan Transaksi Modal semua transaksi yang berkaitan dengan pemerolehan dana untuk membiayai kegiatan

4 Pemakai Laporan Keuangan Eksternal investor/pemilik kreditor kustomer/pelanggan pemasok pemerintah lembaga pendidikan masyarakat umum Internal manajemen puncak manajer divisi staf akuntansi karyawan

5 Pihak Berkepentingan Eksternal berkepentingan dengan Kinerja keuangan secara keseluruhan likuiditas solvensi profitabilitas pertanggungjawaban keuangan Internal berkepentingan dengan perencanaan pengkoordinasian pengarahan pengevaluasian kinerja internal pengendalian

6

7

8

9 Arti Penting Tujuan Pelaporan Keuangan Investor dan kreditor dianggap pihak yang dominan dan menjadi fokus yang dituju dalam laporan keuangan sebagai dasar keputusan investasi dan pemberian kredit

10 Tujuan Pelaporan Keuangan Posisi keuangan perusahaan (likuiditas dan solvensi) Kemampuan perusahaan menghasilkan laba (earning power) Kemampuan perusahaan mendatangkan aliran kas (cash flow) Prestasi manajemen dalam mengelola sumber ekonomik Pertanggungjawaban manajemen (interpretasi, penjelasan dan rencana manajemen)

11 Aktivitas Organisasi Bisnis

12 Q U I Z!!!!

13 Siklus Akuntansi

14 Laporan Keuangan Neraca (balance sheet) Statemen laba-rugi (income statement) Statemen perubahan modal (statement of chages in owners equities) Statemen aliran kas (statement of cash flows) Penjelasan statemen keuangan (notes to fincancial statements) Informasi pelengkap (supplemenary information)

15 Kebutuhan Informasi dan Laporan yang mendukung: Likuiditas dan solvensi Profitabilitas Kemakmuran pemegang saham Kemampuan mendatangkan kas Kinerja manajemen Rincian pos Informasi tentang: Rencana, prakiraan bisnis, efisiensi Dimuat dalam: Neraca (berbagai rasio) Laporan laba-rugi dan neraca (rasio) Laporan perubahan ekuitas/modal Laporan aliran kas Laporan laba-rugi dan neraca (rasio) Penjelasan/catatan atas Laporan keuangan Penjelasan dan informasi lain yang relevan

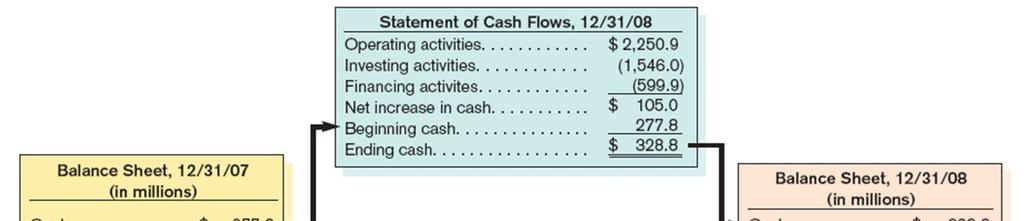

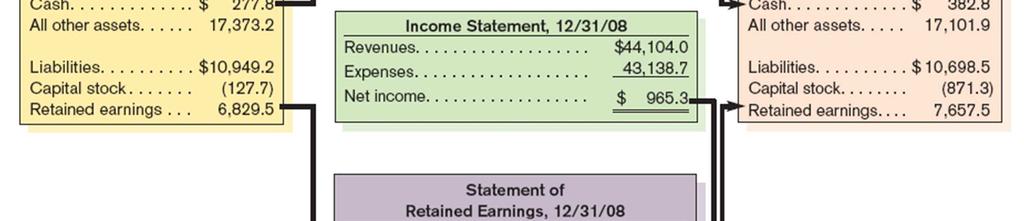

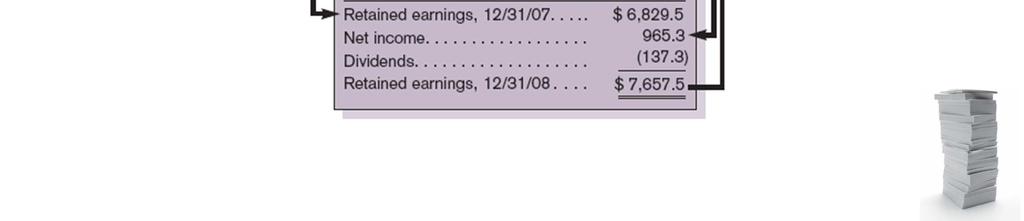

16 Seperangkat Laporan Keuangan memuat Aset (assets) Utang (liabilities) Ekuitas (equity) Setoran/investasi dari pemilik (investments by owners) Distribusi ke pemilik (distributions to owners) Pendapatan (revenues) Biaya (expenses) Untung (gains) Rugi (losses) Laba (comprehensive or net income) Ditambah: Aliran kas operasi (cash flows from operation) Aliran kas investasi (cash flows from investment) Aliran kas pendanaan (cash flows from financing)

17 Aktiva (assets): Suatu manfaat ekonomi masa datang Dikuasai oleh perusahaan Timbul akibat telah terjadinya suatu transaksi Kewajiban (liabilities): Pengorbanan manfaat ekonomi masa datang Menjadi kewajiban pada saat pelaporan Timbul akibat telah terjadinya suatu transaksi

18 Ekuitas (equity): Dari sudut pemilik: Hak residual pemilik atas aset setelah dikurangi semua kewajiban. Dari sudut perusahaan: Utang perusahaan kepada pemilik yang dipandang sebagai pihak luar.

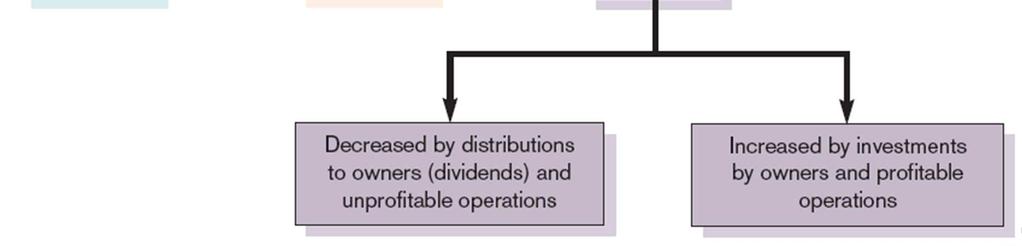

19 Investasi dari pemilik (investments by owners): Kenaikan ekuitas akibat setoran sumber ekonomik ke perusahaan oleh pemilik. Distribusi ke pemilik (distributions to owners): Penurunan ekuitas akibat transfer aset dari perusahaan kepada pemilik. Dari sudut perusahaan, transfer ini dapat dipandang sebagai semacam pelunasan utang kepada pemilik. Dalam perusahaan perseorangan, distribusi ini disebut dengan prive atau pengambilan.

20 Pendapatan (revenues): Aliran masuk sumber ekonomi (kas atau aset lainnya) ke dalam perusahaan atau kenaikan aset yang berasal dari penyerahan barang atau jasa sebagai kegiatan utama atau sentral perusahaan. Penyerahan barang atau jasa pada umumnya terjadi karena transaksi penjualan.

21 Biaya (expenses): Aliran keluar sumber ekonomi (kas atau aset lainnya) dari perusahaan atau timbulnya kewajiban akibat penyerahan barang atau jasa sebagai kegiatan utama atau sentral perusahaan. Keluarnya barang dagangan akibat penjualan merupakan biaya..

22 Laba (net atau comprehensive income): Jumlah rupiah bersih yang didapat oleh perusahaan setelah semua pendapatan dan untung dikurangi dengan semua biaya dan rugi. Earnings Laba yang diakumulasi selama beberapa perioda yang menunjukkan kemampuan perusahaan menghasilkan laba dalam jangka panjang

23 Persamaan Akuntansi

24 Elemen Laporan Keuangan: Neraca: menggambarkan posisi keuangan suatu organisasi pada saat tertentu Aset Aset lancar Investasi jangka panjang Tanah, bangunan, dan perlengkapan Aset takberwujud Aset lain-lain Kewajiban dan Ekuitas Kewajiban lancar Kewajiban jangka panjang Ekuitas (rincian bergantung pada bentuk perusahaan)

25 C H A P T E RElemen 1 Laporan Keuangan:

26 Laporan Laba-Rugi: menggambarkan hasil-hasil usaha yang dicapai dalam suatu periode waktu tertentu Pendapatan Biaya Laba operasi Pendapatan (biaya) nonoperasi Laba sebelum pajak Pajak penghasilan taksiran Laba (penghasilan bersih) Rpxxx xxx Rpxxx xxx Rpxxx xxx Rpxxx

27

28

29

30 Daftar Pustaka Suwardjono. Akuntansi: Suatu Pengantar Albrecht, W.Steve., et.al Financial Accounting-11th Edition. South-Western Cangage Learning. USA

(OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI

LAPORAN KEUANGAN & SIKLUS AKUNTANSI") PENGANTAR AKUNTANSI 1 (OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNISMUH MAKASSAR 2010 Faidhul Adziem Pengertian Akuntansi Secara umum Akuntansi adalah sistem

PENGANTAR AKUNTANSI 1 (OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNISMUH MAKASSAR 2010 Faidhul Adziem Pengertian Akuntansi Secara umum Akuntansi adalah sistem

Bab 1 Pengertian dan Fungsi Akuntansi

Definisi Operasional Pengertian dan Fungsi Sebagai seperangkat pengetahuan: mempelajari perekayasaan penyediaan jasa berupa informasi keuangan dalam suatu lingkungan ekonomi. Sebagai proses: pengidentifikasian,

Definisi Operasional Pengertian dan Fungsi Sebagai seperangkat pengetahuan: mempelajari perekayasaan penyediaan jasa berupa informasi keuangan dalam suatu lingkungan ekonomi. Sebagai proses: pengidentifikasian,

AKUNTANSI PERUSAHAAN DAN STATEMENT KEUANGAN CHAPTER 2

AKUNTANSI PERUSAHAAN DAN STATEMENT KEUANGAN CHAPTER 2 PERUSAHAAN Yuridis: Kewajiban Yuridis: Perbuatan atau kegiatan yang bersifat: Terus menerus Terang-terangan (legal) Menyediakan barang/jasa Bertujuan

AKUNTANSI PERUSAHAAN DAN STATEMENT KEUANGAN CHAPTER 2 PERUSAHAAN Yuridis: Kewajiban Yuridis: Perbuatan atau kegiatan yang bersifat: Terus menerus Terang-terangan (legal) Menyediakan barang/jasa Bertujuan

PENGANTAR AKUNTANSI DAN

Modul ke: PENGANTAR AKUNTANSI DAN BISNIS Fakultas 01FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi Pengertian Perusahaan Secara ekonomik, perusahaan diartikan sebagai kegiatan memproduksi barang

Modul ke: PENGANTAR AKUNTANSI DAN BISNIS Fakultas 01FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi Pengertian Perusahaan Secara ekonomik, perusahaan diartikan sebagai kegiatan memproduksi barang

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

BAB 4. AKTIVITAS KETIGA

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

BAB I PENDAHULUAN. dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, semua perusahaan bersaing ketat untuk memperoleh keuntungan dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu mengembangkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, semua perusahaan bersaing ketat untuk memperoleh keuntungan dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu mengembangkan

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Posisi Keuangan Tujuan Pembelajaran Mahasiswa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Posisi Keuangan Tujuan Pembelajaran Mahasiswa

AKUNTANSI & LINGKUNGANNYA. Dasar Akuntansi 1

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

AKUNTANSI & LINGKUNGANNYA Dasar Akuntansi 1 1 Definisi Akuntansi; Dari sudut Pemakai: Suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

BAB VIII MANAJEMEN KEUANGAN

BAB VIII MANAJEMEN KEUANGAN ARTI PENTING MANAJEMEN KEUANGAN Setiap keputusan perusahaan selalu berimplikasi pada keuangan Globalisasi menyebabkan kondisi ekonomi dan perubahan regulatory sehingga semakin

BAB VIII MANAJEMEN KEUANGAN ARTI PENTING MANAJEMEN KEUANGAN Setiap keputusan perusahaan selalu berimplikasi pada keuangan Globalisasi menyebabkan kondisi ekonomi dan perubahan regulatory sehingga semakin

BAB 5 : PUSAT INVESTASI

BAB 5 : PUSAT INVESTASI Disajikan oleh : SUNARYO, SE. C.MM EMAIL : baduttumin@yahoo.com BLOG S:www.naryo1981.wordpress.com CHAPTER 5 PUSAT INVESTASI PENGERTIAN PUSAT PERTANGGUNGJAWABAN YANG KINERJA PIMPINANNYA

BAB 5 : PUSAT INVESTASI Disajikan oleh : SUNARYO, SE. C.MM EMAIL : baduttumin@yahoo.com BLOG S:www.naryo1981.wordpress.com CHAPTER 5 PUSAT INVESTASI PENGERTIAN PUSAT PERTANGGUNGJAWABAN YANG KINERJA PIMPINANNYA

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

Pengertian dan Fungsi Akuntansi

Bab 1 Pengertian dan Fungsi Akuntansi Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Mendefinisi akuntansi Menjelaskan kata kunci Mendeskripsi perekayasaan akuntansi Menyebutkan

Bab 1 Pengertian dan Fungsi Akuntansi Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Mendefinisi akuntansi Menjelaskan kata kunci Mendeskripsi perekayasaan akuntansi Menyebutkan

Modul 1. Laporan Keuangan dan lingkungan pelaporan

Modul 1. Laporan Keuangan dan lingkungan pelaporan A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengethaui tingkat profitabilitas

Modul 1. Laporan Keuangan dan lingkungan pelaporan A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengethaui tingkat profitabilitas

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

TUJUAN LAPORAN KEUANGAN

TUJUAN LAPORAN KEUANGAN MATERI Perumusan Tujuan Akuntansi Tujuan Akuntansi atau Laporan Keuangan Kerangka Konseptual untuk Akuntansi Keuangan Konsep Dasar Laporan Keuangan Perbedaan Pelaporan dan Laporan

TUJUAN LAPORAN KEUANGAN MATERI Perumusan Tujuan Akuntansi Tujuan Akuntansi atau Laporan Keuangan Kerangka Konseptual untuk Akuntansi Keuangan Konsep Dasar Laporan Keuangan Perbedaan Pelaporan dan Laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB I PENDAHULUAN. dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

FUNFSI MANAJEMEN KEUANGAN

FUNFSI MANAJEMEN KEUANGAN Hasim As ari Hasim As ari Manajemen keuangan merupakan salah satu bidang manajemen fungsional dalam suatu perusahaan, yang mempelajari tentang penggunaan dana, memperoleh dana

FUNFSI MANAJEMEN KEUANGAN Hasim As ari Hasim As ari Manajemen keuangan merupakan salah satu bidang manajemen fungsional dalam suatu perusahaan, yang mempelajari tentang penggunaan dana, memperoleh dana

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Laporan Keuangan 1) Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Laporan Keuangan 1) Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan merupakan bagian dari proses pelaporan keuangan.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB II LANDASAN TEORI 2.1 Pengertian dan Fungsi Akuntansi Keuangan 2.1.1 Pengertian Akuntansi Keuangan Data akuntansi merupakan salah satu sumber pokok analisis keuangan, oleh karena itu pemahaman terhadap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

BAB II LANDASAN TEORI. Konsep Laporan Keuangan dan Akuntansi. II.1.1. Pengertian Laporan Keuangan dan Akuntansi

6 BAB II LANDASAN TEORI II.1. Konsep Laporan Keuangan dan Akuntansi II.1.1. Pengertian Laporan Keuangan dan Akuntansi Akuntansi adalah suatu sistem untuk mengumpulkan dan memproses, termasuk melakukan

6 BAB II LANDASAN TEORI II.1. Konsep Laporan Keuangan dan Akuntansi II.1.1. Pengertian Laporan Keuangan dan Akuntansi Akuntansi adalah suatu sistem untuk mengumpulkan dan memproses, termasuk melakukan

BAB I PENDAHULUAN. terkait penghitungan pajak. Kreditur, misalnya supplier dan pihak bank

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Akuntansi adalah proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan, dan pengkomunikasian transaksi ekonomi dari suatu organisasi (bisnis maupun

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Akuntansi adalah proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan, dan pengkomunikasian transaksi ekonomi dari suatu organisasi (bisnis maupun

BAB 1 PENDAHULUAN. diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik bagi pihak. internal maupun pihak eksternal perusahaan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

BAB II KAJIAN TEORI. A. Deskripsi Teori 1. Pengertian Posisi Keuangan Posisi keuangan merupakan salah satu informasi yang disediakan

BAB II KAJIAN TEORI A. Deskripsi Teori 1. Pengertian Posisi Keuangan Posisi keuangan merupakan salah satu informasi yang disediakan dalam laporan keuangan terutama disediakan dalam neraca. Posisi keuangan

BAB II KAJIAN TEORI A. Deskripsi Teori 1. Pengertian Posisi Keuangan Posisi keuangan merupakan salah satu informasi yang disediakan dalam laporan keuangan terutama disediakan dalam neraca. Posisi keuangan

CASH FLOWS Laporan Arus Kas Isi dan format Laporan Arus Kas

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

ABSTRACT. Keywords: Financial statements analysis, accounting analysis, and financial statements. vii. Universitas Kristen Maranatha

ABSTRACT The purpose of this study is to analyze financial statements of PT. Timah Tbk. relates to making an investment decisions. Financial statements analysis is important to provides information about

ABSTRACT The purpose of this study is to analyze financial statements of PT. Timah Tbk. relates to making an investment decisions. Financial statements analysis is important to provides information about

KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT)

") KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT) Pada Standar Akuntansi Keuangan (SAK) dijelaskan bahwa informasi yang disajikan dalam laporan keuangan suatu perusahaan bersifat umum. Hal ini berarti bahwa

KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT) Pada Standar Akuntansi Keuangan (SAK) dijelaskan bahwa informasi yang disajikan dalam laporan keuangan suatu perusahaan bersifat umum. Hal ini berarti bahwa

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

BAB II LANDASAN TEORI 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada hakekatnya laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengukomunikasikan

BAB I. 1. Ruang Lingkup Akuntansi

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

BAB II TINJAUAN PUSTAKA. Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) :

:") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB II LANDASAN TEORI. dapat diketahui dari laporan keuangan perusahaan yang bersangkutan. Laporan

5 BAB II LANDASAN TEORI A. LAPORAN KEUANGAN Untuk mengetahui perkembangan suatu perusahaan haruslah mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan dapat diketahui

5 BAB II LANDASAN TEORI A. LAPORAN KEUANGAN Untuk mengetahui perkembangan suatu perusahaan haruslah mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan dapat diketahui

BAB II TINJAUAN PUSTAKA

Bab II Tinjauan Pustaka 8 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut

Bab II Tinjauan Pustaka 8 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi. Kegiatan akuntansi merupakan kegiatan mencatat, menganalisa, manyajikan dan menafsirkan data

BAB II LANDASAN TEORI 2.1. Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi. Kegiatan akuntansi merupakan kegiatan mencatat, menganalisa, manyajikan dan menafsirkan data

BAB I PENDAHULUAN. yang berbeda dalam menjaga dan memaksimalkan profitabilitas

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan memiliki strategi-strategi manajemen keuangan yang berbeda dalam menjaga dan memaksimalkan profitabilitas perusahaan.keuntungan atau laba maksimal

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan memiliki strategi-strategi manajemen keuangan yang berbeda dalam menjaga dan memaksimalkan profitabilitas perusahaan.keuntungan atau laba maksimal

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan memerlukan laporan keuangan perusahaan, Laporan keuangan yang dimaksudkan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan memerlukan laporan keuangan perusahaan, Laporan keuangan yang dimaksudkan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB I PENDAHULUAN. 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Perekonomian Indonesia didukung oleh tiga pilar ekonomi yaitu sektor swasta, pemerintah, dan koperasi. Menurut UUD 1945 pasal 33 ayat 2 yang berbunyi

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Perekonomian Indonesia didukung oleh tiga pilar ekonomi yaitu sektor swasta, pemerintah, dan koperasi. Menurut UUD 1945 pasal 33 ayat 2 yang berbunyi

BAB I PENDAHULUAN. persaingan semakin ketat. Banyak perusahaan tumbuh dengan berbagai

BAB I PENDAHULUAN A. Latar Belakang Seiring dengan era globalisasi yang berkembang pesat, tingkat persaingan semakin ketat. Banyak perusahaan tumbuh dengan berbagai macam bidang usaha dan ukurannya. Perusahaan-perusahaan

BAB I PENDAHULUAN A. Latar Belakang Seiring dengan era globalisasi yang berkembang pesat, tingkat persaingan semakin ketat. Banyak perusahaan tumbuh dengan berbagai macam bidang usaha dan ukurannya. Perusahaan-perusahaan

BAB II LANDASAN TEORI. dapat digunakan sebagai dasar untuk melakukan penilaian terhadap kondisi. Pengertian laporan keuangan menurut beberapa ahli :

BAB II LANDASAN TEORI II.1 Laporan Keuangan II.1.1 Definisi Laporan Keuangan Laporan keuangan adalah laporan yang berisi informasi keuangan yang dapat digunakan sebagai dasar untuk melakukan penilaian

BAB II LANDASAN TEORI II.1 Laporan Keuangan II.1.1 Definisi Laporan Keuangan Laporan keuangan adalah laporan yang berisi informasi keuangan yang dapat digunakan sebagai dasar untuk melakukan penilaian

BAB I PENDAHULUAN. Perusahaan yang sehat adalah perusahaan yang dapat bertahan dalam

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan yang sehat adalah perusahaan yang dapat bertahan dalam kondisi ekonomi apapun, yang terlihat dari kemampuannya dalam nemenuhi kewajiban- kewajiban

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan yang sehat adalah perusahaan yang dapat bertahan dalam kondisi ekonomi apapun, yang terlihat dari kemampuannya dalam nemenuhi kewajiban- kewajiban

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

BAB II URAIAN TEORITIS. aktiva dengan Return on Investment (ROI) pada PT. Sumbetri Megah. Hasil

pada PT. Sumbetri Megah. Hasil") BAB II URAIAN TEORITIS A. Penelitian Terdahulu Grace (2009) melakukan penelitian tentang analisis hubungan efektifitas aktiva dengan Return on Investment (ROI) pada PT. Sumbetri Megah. Hasil penelitian

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Grace (2009) melakukan penelitian tentang analisis hubungan efektifitas aktiva dengan Return on Investment (ROI) pada PT. Sumbetri Megah. Hasil penelitian

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka a. Teori Kebijakan Deviden Deviden adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka a. Teori Kebijakan Deviden Deviden adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian

Manajemen Keuangan. Bentuk Bentuk Laporan Keuangan Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Bentuk Bentuk Laporan Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Neraca Laporan Rugi Laba

Manajemen Keuangan Modul ke: Bentuk Bentuk Laporan Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Neraca Laporan Rugi Laba

BAB II TINJAUAN PUSTAKA. pelaksanaan keuangan secara baik dan benar. (Irham Fahmi, 2011 : 239)

") BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Kinerja keuangan 2.1.1 Pengertian Kinerja Keuangan Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Kinerja keuangan 2.1.1 Pengertian Kinerja Keuangan Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

BAB II KAJIAN PUSTAKA. menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

Magister Manajemen Univ. Muhammadiyah Yogyakarta

IV. Laporan Keuangan Laporan keuangan perusahaan merupakan ringkasan kegiatan dan hasil dari kegiatan perusahaan untuk jangka waktu tertentu. Dalam laporan keuangan mengandung informasi mengenai profitabilitas,

IV. Laporan Keuangan Laporan keuangan perusahaan merupakan ringkasan kegiatan dan hasil dari kegiatan perusahaan untuk jangka waktu tertentu. Dalam laporan keuangan mengandung informasi mengenai profitabilitas,

BAB IV ANALISA HASIL DAN PEMBAHASAN. dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis Beberapa pandangan teoretis mengenai akuntansi, pendapatan, biaya, laporan keuangan, dan akuntansi kontrak konstruksi dapat menjadikan

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis Beberapa pandangan teoretis mengenai akuntansi, pendapatan, biaya, laporan keuangan, dan akuntansi kontrak konstruksi dapat menjadikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan informasi yang diharapkan mampu memberi bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan informasi yang diharapkan mampu memberi bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat

ANDRI HELMI M, SE., MM ANALISIS INVESTASI DAN PORTOFOLIO ANALISIS PERUSAHAAN

ANDRI HELMI M, SE., MM ANALISIS INVESTASI DAN PORTOFOLIO ANALISIS PERUSAHAAN CAKUPAN PEMBAHASAN Overview analisis perusahaan EPS dan laporan keuangan perusahaan Price Earning Ratio Estimasi nilai intrinsik

ANDRI HELMI M, SE., MM ANALISIS INVESTASI DAN PORTOFOLIO ANALISIS PERUSAHAAN CAKUPAN PEMBAHASAN Overview analisis perusahaan EPS dan laporan keuangan perusahaan Price Earning Ratio Estimasi nilai intrinsik

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

(Tidak Diaudit)/ Catatan/ December 31, (unaudited) Notes 2015

/ Catatan/ December 31, (unaudited) Notes 2015") Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2016 dan 31 Desember 2015 March 31, 2016 and December 31, 2015 31 Maret/ March 31, 2016 31 Desember/ (Tidak

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2016 dan 31 Desember 2015 March 31, 2016 and December 31, 2015 31 Maret/ March 31, 2016 31 Desember/ (Tidak

BAB II TINJAUAN PUSTAKA. penguji dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Analisa Laporan Keuangan 2.1.1.1 Pengertian Analisa Laporan Keuangan Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Analisa Laporan Keuangan 2.1.1.1 Pengertian Analisa Laporan Keuangan Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

BAB II TINJAUAN PUSTAKA. 2.1 Laporan Keuangan Sebagai Obyek Penelitian

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Sebagai Obyek Penelitian 2.1.1 Pengertian Laporan Keuangan Laporan keuangan adalah bagian dari proses pelaporan keuangan yang bertujuan untuk menyediakan informasi

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Sebagai Obyek Penelitian 2.1.1 Pengertian Laporan Keuangan Laporan keuangan adalah bagian dari proses pelaporan keuangan yang bertujuan untuk menyediakan informasi

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1 PENYELESAIAN SIKLUS AKUNTANSI WORK SHEET FINANCIAL STATEMENT AYAT PENYESUAIAN DAN PENUTUPAN SIKLUS AKUNTANSI TAHUN FISKAL ANALISIS KEUANGAN DAN INTERPRETASI

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1 PENYELESAIAN SIKLUS AKUNTANSI WORK SHEET FINANCIAL STATEMENT AYAT PENYESUAIAN DAN PENUTUPAN SIKLUS AKUNTANSI TAHUN FISKAL ANALISIS KEUANGAN DAN INTERPRETASI

BAB I PENDAHULUAN. mengabaikan satu hal penting, yaitu arus kas. Laba perusahaan memang hal yang

BAB I PENDAHULUAN 1.1 Latar Belakang Seluruh perusahaan tentunya menginginkan laba yang maksimal bagi perusahaannya, namun masih banyak perusahaan yang terlalu fokus pada laba sehingga mengabaikan satu

BAB I PENDAHULUAN 1.1 Latar Belakang Seluruh perusahaan tentunya menginginkan laba yang maksimal bagi perusahaannya, namun masih banyak perusahaan yang terlalu fokus pada laba sehingga mengabaikan satu

BAB II LANDASAN TEORI DAN HIPOTESIS. Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II TINJAUAN PUSTAKA. berasal dari kata-kata job performance dan disebut actual performance atau

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kinerja Keuangan Moeheriono (2010: 61) menyatakan bahwa kinerja sebenarnya berasal dari kata-kata job performance dan disebut actual performance atau prestasi kerja

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kinerja Keuangan Moeheriono (2010: 61) menyatakan bahwa kinerja sebenarnya berasal dari kata-kata job performance dan disebut actual performance atau prestasi kerja

BAB I PENDAHULUAN. Pertumbuhan sektor bisnis sekarang ini semakin pesat sehingga menimbulkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan sektor bisnis sekarang ini semakin pesat sehingga menimbulkan persaingan yang ketat diantara pelaku bisnis. Para pemimpin perusahaan harus merencanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan sektor bisnis sekarang ini semakin pesat sehingga menimbulkan persaingan yang ketat diantara pelaku bisnis. Para pemimpin perusahaan harus merencanakan

Bab 4 Rerangka Konseptual: Suatu Model

Bab 4 Rerangka Konseptual: Suatu Model Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Menyebutkan pemakai statemen keuangan dan kepentingannya. Menjelaskan aspek dan versi

Bab 4 Rerangka Konseptual: Suatu Model Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Menyebutkan pemakai statemen keuangan dan kepentingannya. Menjelaskan aspek dan versi

Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

LAPORAN ARUS KAS AKTIVITAS OPERASI BERHUBUNGAN DENGAN TRANSAKSI YANG MENGHASILKAN LABA BERSIH. Pembayaran kegiatan operasi lainnya

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

30 Juni 2017 dan 31 Desember 2016 June 30, 2017 and December 31, (Tidak diaudit/ Catatan/ December 31, 2016 Unaudited) Notes ( Diaudit/Audited)

Notes ( Diaudit/Audited)") Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 Juni 2017 dan 31 Desember 2016 June 30, 2017 and December 31, 2016 30 Juni/ June 30, 2017 31 Desember/ (Tidak diaudit/

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 Juni 2017 dan 31 Desember 2016 June 30, 2017 and December 31, 2016 30 Juni/ June 30, 2017 31 Desember/ (Tidak diaudit/

BAB II TINJAUAN PUSTAKA. Rasio keuangan merupakan alat analisis keuangan yang paling sering

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan yang memuat informasi mengenai perolehan laba yang ditunjukkan dengan laba bersih pada perhitungan laba rugi perusahaan

BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan yang memuat informasi mengenai perolehan laba yang ditunjukkan dengan laba bersih pada perhitungan laba rugi perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

Chapter 3: Sistem Akuntansi. Transi 1 11/12/2010

Chapter 3: Sistem Akuntansi 1 Fotokopi Cemerlang Pemilik terpisah Akuntan Visualisasi Konsep Kesatuan Usaha 2 Implikasi Konsep Kesatuan Usaha Pemisahan manajemen dan pemilikan sehingga hubungan keduanya

Chapter 3: Sistem Akuntansi 1 Fotokopi Cemerlang Pemilik terpisah Akuntan Visualisasi Konsep Kesatuan Usaha 2 Implikasi Konsep Kesatuan Usaha Pemisahan manajemen dan pemilikan sehingga hubungan keduanya

DAFTAR ISI / TABLE OF CONTENTS

DAFTAR ISI / TABLE OF CONTENTS Halaman / Pages PERNYATAAN DIREKSI / DIRECTOR STATEMENT LAPORAN AUDITOR INDEPENDEN / INDEPENDENT AUDITOR'S REPORT... 1 LAPORAN KEUANGAN KONSOLIDASIAN / FINANCIAL STATEMENTS

DAFTAR ISI / TABLE OF CONTENTS Halaman / Pages PERNYATAAN DIREKSI / DIRECTOR STATEMENT LAPORAN AUDITOR INDEPENDEN / INDEPENDENT AUDITOR'S REPORT... 1 LAPORAN KEUANGAN KONSOLIDASIAN / FINANCIAL STATEMENTS

Untuk itu analisis arus kas dipakai sebagai pelengkap analisis risiko dengan menggunakan analisis rasio.

Tujuan utama dari analisis arus kas adalah untuk menaksir kemampuan perusahaan dalam menghasilkan kas. Ada beberapa situasi dimana perusahaan yang mem punyai keuntungan yang cukup baik, ternyata tidak

Tujuan utama dari analisis arus kas adalah untuk menaksir kemampuan perusahaan dalam menghasilkan kas. Ada beberapa situasi dimana perusahaan yang mem punyai keuntungan yang cukup baik, ternyata tidak

BAB I PENDAHULUAN. Penilaian ini dapat dilakukan dengan melihat sisi kinerja keuangan (financial

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

MATERI 10 ANALISIS PERUSAHAAN

MATERI 10 ANALISIS PERUSAHAAN Prof. DR. H. DEDEN MULYANA, SE., M.Si. OVERVIEW Analisis sekuritas berdasarkan analisis fundamental. Analisis perusahaan merupakan tahap ketiga dari analisis fundamental,

MATERI 10 ANALISIS PERUSAHAAN Prof. DR. H. DEDEN MULYANA, SE., M.Si. OVERVIEW Analisis sekuritas berdasarkan analisis fundamental. Analisis perusahaan merupakan tahap ketiga dari analisis fundamental,

BAB II TINJAUAN PUSTAKA. diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pasar Modal Pasar modal menurut Husnan (2003:3) dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pasar Modal Pasar modal menurut Husnan (2003:3) dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang

Bab 9 Teori Rasio Keuangan

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

31 Desember 2016 dan 2015 December 31, 2016 and Catatan/ 2016 Notes 2015

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

BAB I PENDAHULUAN. dalam rangka untuk dapat menjalankan usahanya secara maksimal dan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan, baik perusahaan yang berskala besar maupun perusahaan yang berskala kecil. Perusahaan-perusahaan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan, baik perusahaan yang berskala besar maupun perusahaan yang berskala kecil. Perusahaan-perusahaan

MOJAKOE PENGANTAR AKUNTANSI 1

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

BAB II KAJIAN PUSTAKA. saat tertentu atau jangka waktu tertentu. Menurut Hery (2012:3) laporan keuangan

laporan keuangan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

BAB II KAJIAN TEORI. 1.1 Penilaian Kinerja dan Tujuan Penilaian Kinerja. suatu periode seiring dengan referensi pada sejumlah standar seperti

BAB II KAJIAN TEORI 1.1 Penilaian Kinerja dan Tujuan Penilaian Kinerja Kinerja merupakan istilah umum yang digunakan untuk mewujudkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi

BAB II KAJIAN TEORI 1.1 Penilaian Kinerja dan Tujuan Penilaian Kinerja Kinerja merupakan istilah umum yang digunakan untuk mewujudkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi

BAB I PENDAHULUAN. untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang

Bab I Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era persaingan dunia usaha yang semakin kompetitif ini, kelangsungan hidup perusahaan sangat dipengaruhi oleh ketersediaan dana. Pasar

Bab I Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era persaingan dunia usaha yang semakin kompetitif ini, kelangsungan hidup perusahaan sangat dipengaruhi oleh ketersediaan dana. Pasar

ELEMEN KEUANGAN & KONSEP DASAR PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN

ELEMEN KEUANGAN & KONSEP DASAR PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN NAMA ANGGOTA : 1. KOMANG WISNU ARIE GUNA PARTHA 1115351163 2. PUTU TEDDY ARTHAWAN 1215351003 KONSEP FUNDAMENTAL ELEMEN LAPORAN

ELEMEN KEUANGAN & KONSEP DASAR PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN NAMA ANGGOTA : 1. KOMANG WISNU ARIE GUNA PARTHA 1115351163 2. PUTU TEDDY ARTHAWAN 1215351003 KONSEP FUNDAMENTAL ELEMEN LAPORAN

Pertemuan II 9/18/2012. Persamaan Dasar Akuntansi. Persamaan Dasar Akuntansi. Persamaan Dasar Akuntansi. Status awal: A = U + M

Persamaan Dasar Pertemuan II Kreditor (/) Perusahaan Investor () Persamaan Dasar Persamaan Dasar Dengan Sistem Sederhana: Status awal: A U M Selama perioda: A U M Status akhir: A U M Dengan Sistem Pemisahan

Persamaan Dasar Pertemuan II Kreditor (/) Perusahaan Investor () Persamaan Dasar Persamaan Dasar Dengan Sistem Sederhana: Status awal: A U M Selama perioda: A U M Status akhir: A U M Dengan Sistem Pemisahan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA

6 BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Fahmi (2013:2) menyatakan bahwa: Laporan Keuangan adalah suatu informasi yang menggambarkan

6 BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Fahmi (2013:2) menyatakan bahwa: Laporan Keuangan adalah suatu informasi yang menggambarkan

BAB II TINJAUAN PUSTAKA

13 BAB II TINJAUAN PUSTAKA 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Salah satu fungsi perusahaan yang penting bagi keberhasilan suatu usaha perusahaan dalam mencapai tujuannya adalah

13 BAB II TINJAUAN PUSTAKA 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Salah satu fungsi perusahaan yang penting bagi keberhasilan suatu usaha perusahaan dalam mencapai tujuannya adalah

proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS. Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari

laporan keuangan merupakan hasil dari") BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan keuangan Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari pembuatan ringkasan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan keuangan Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari pembuatan ringkasan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Menurut Kasmir (2012:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

ANALISIS LAPORAN KEUANGAN

ANALISIS LAPORAN KEUANGAN LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : 1. INVESTOR 2. KREDITOR 3. PEMASOK 4. KREDITOR USAHA LAIN 5. PELANGGAN 6. PEMERINTAH

ANALISIS LAPORAN KEUANGAN LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN PENGGUNA LAPORAN KEUANGAN ADALAH ANTARA LAIN : 1. INVESTOR 2. KREDITOR 3. PEMASOK 4. KREDITOR USAHA LAIN 5. PELANGGAN 6. PEMERINTAH

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB I PENDAHULUAN. tersebut melalui suatu analisis yang dapat dijadikan pedoman untuk menilai

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pertumbuhan ekonomi di suatu Negara dapat dilihat dan diukur dari kinerja perusahaan, yaitu melihat perkembangan dan pertumbuhan perusahaan tersebut melalui

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pertumbuhan ekonomi di suatu Negara dapat dilihat dan diukur dari kinerja perusahaan, yaitu melihat perkembangan dan pertumbuhan perusahaan tersebut melalui

BAB II LANDASAN TEORI. finansial dalam suatu badan usaha yang dirancang untuk pembuatan keputusan

BAB II LANDASAN TEORI 2.1. Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Novi Priyati (2013 : 5) Laporan Keuangan adalah hasil akhir dari suatu proses pencatatan, pengelolaan dan pemeriksaan

BAB II LANDASAN TEORI 2.1. Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Novi Priyati (2013 : 5) Laporan Keuangan adalah hasil akhir dari suatu proses pencatatan, pengelolaan dan pemeriksaan

Kemampuan Laba dan Komponen Arus Kas dalam Memprediksi Arus Kas Masa Depan

Kemampuan Laba dan Komponen Arus Kas dalam Memprediksi Arus Kas Masa Depan (Suatu Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek Indonesia) SKRIPSI Diajukan Guna Memenuhi Tugas

Kemampuan Laba dan Komponen Arus Kas dalam Memprediksi Arus Kas Masa Depan (Suatu Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek Indonesia) SKRIPSI Diajukan Guna Memenuhi Tugas