Branch Management. Finance for Non Finance. Facilitated By PT. Suzuki Indomobil Sales October 2015

|

|

|

- Vera Kusnadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Branch Management Finance for Non Finance Facilitated By PT. Suzuki Indomobil Sales October

2 Branch, Finance Management 2

3 Fokus Pelatihan : NERACA Kas, Bank AR / Piutang Dagang Stock / Persediaan AP / Hutang Dagang RUGI LABA / PERFORMANCE PERPAJAKAN INVESTASI 3

4 Laporan Keuangan Informasi Utama yang dapat menggambarkan kinerja Perusahaan dan bagaimana strategi usaha dapat mempengaruhi kinerja Perusahaan 3 (TIGA) Jenis Laporan Keuangan Yang Utama Neraca (Laporan Posisi Keuangan) Laporan Laba Rugi (Laporan Hasil Usaha) Laporan Arus Kas Laporan Keuangan Cabang terbagi 2 (dua) yaitu Laporan Rutin Laporan Non Rutin 4

5 NERACA 5

6 MODAL KERJA adalah MODAL YANG TERTANAM DALAM AKTIVA LANCAR PERUSAHAAN. Modal kerja adalah bagian dari Aktiva Lancar Perusahaan. Catatan : Untuk menghindari kecurangan, pastikan bahwa Kas Kecil / Petty Cash menggunakan Sistem Imprest Fund 6

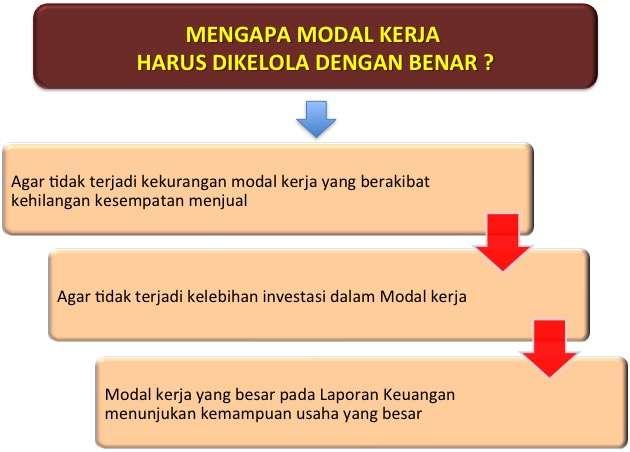

7 7

8 Faktor faktor yang mempengaruhi Modal Kerja 8

9 PENJUALAN PERSEDIAAN PIUTANG PEMBAYARAN KE PEMASOK KAS PEMBELIAN PERSEDIAAN Siklus Konversi Kas adalah lama waktu yang dibutuhkan sejak pembayaran kepada pemasok untuk pembelian persediaan sampai dengan penerimaan kas dari hasil penjualan persediaan Perputaran Kas di Cabang mencerminkan hasil usaha di Cabang, yaitu penerimaan dan pengeluaran Kas di Cabang 9

10 Laporan Arus Kas meliputi : Arus Kas Operasional Surplus penagihan dibanding pembayaran Pembiayaan kegiatan operasional Arus Kas Investasi Pembelian peralatan dan mesin Penambahan Stall Bengkel Penempatan Deposito Arus Kas Pembiayaan Setoran Pemegang Saham Pinjaman Bank / Affiliasi 10

11 Arus Kas Operasional menggambarkan arus kas yang diperoleh dari Kegiatan Operasional perusahaan Prinsip Dasar : Penerimaan dari Customer dikurangi XXXXXXXX - Pembayaran ke Supplier (XXXXXXXX) - Pembayaran Operasional (Gaji, dsb) (XXXXXXXX) sama dengan -/- Kas yang berasal dari kegiatan Operasional XXXXXXXX Apabila Arus Kas Operasional ini menghasilkan angka minus, maka harus segera dievaluasi penyebab utamanya, apakah berasal dari : Kebijakan pengelolaan AR yang salah? Pembayaran AP yang terlampau cepat? Inefisiensi dalam kegiatan operasi? 11

12 Contoh : Laporan Arus Kas (Operasional) 12

13 Arus Kas Investasi Dapat dilakukan apabila Arus Kas dari kegiatan operasional dalam kondisi surplus untuk jangka waktu tertentu Arus Kas Pembiayaan Menggambarkan kas yang diperoleh dari pinjaman karena kondisi kas Perusahaan. Dalam hal ini pembiayaan dilakukan karena arus kas operasional yang minus ataupun adanya rencana investasi 13

14 Account Receivable / Piutang Dagang 14

15 Account Receivable / Piutang Dagang Saldo AR Besar Apakah pengelolaan dan kontrol Piutang sudah optimal Perlu kontrol atas masing-masing AR Perlu kontrol ekstra atas proses Penagihan Saldo AR Kecil Biaya Penagihan yang minimal Indikasi penurunan Penjualan 15

16 Tips Pengelolaan AR Survey atas Kredibilitas Pelanggan, yang meliputi 5 C : Character (Karakter / reputasi Pelanggan) Capacity (Kemampuan Pelanggan) Capital (Modal Pelanggan) Collateral (Jaminan Pelanggan) Conditions (Kondisi Pelanggan) Mengetahui komposisi Penjualan Tunai dan via pembiayaan Monitor piutang secara berkala dan konsisten : Umur Piutang (Aging Schedule) Tanggal Jatuh Tempo Konfirmasi kepada Pelanggan sebelum jatuh tempo Mengetahui bahwa masing-masing AR yang adalah cerminan Penjualan yang sebenarnya Mengetahui prediksi penerimaan arus kas, berdasarkan prediksi penjualan tunai dan kredit Memonitor Umur Piutang (Rasio Umur Piutang, Rasio Efisiensi), sebagai berikut : AR pada akhir periode Jumlah Sales selama periode 16

17 Sheet Kontrol AR 17

18 Stock / Persediaan Stock dalam bidang usaha Dealership adalah : Persediaan unit kendaraan Spare Parts Aksesoris Jika Stock terlalu banyak, maka : Kesempatan menjual lebih besar Biaya Stock yang tinggi Indikasi Modal Kerja tidak dikelola secara optimal Jika Stock terlalu sedikit, maka Biaya Penyimpanan Rendah Resiko Kerusakan yang rendah Kehilangan kesempatan menjual Ketidak puasan konsumen 18

19 KEPENTINGAN TERHADAP STOCK Keuangan Sales Service Efektivitas dan Efisiensi Keuangan Pemenuhan Pesanan Pelanggan Pemenuhan Kebutuhan Pelanggan 19

20 Manfaat kontrol Stock Agar investasi modal dalam persediaan berada pada tingkat minimal Mengurangi pemborosan atas biaya yang timbul akibat pengadaan persediaan yang berlebihan (biaya pengiriman, penyimpanan, perawatan, dll) Mengurangi resiko kerusakan, kecurangan atau kecurian atas persediaan Memungkinkan untuk mempersingkat waktu pelayanan kepada pelanggan karena mengetahui Stock yang tersedia 20

21 Tips untuk kontrol Stock Cabang / Perusahaan harus membuat RKA (unit jual dan supply) untuk tahun mendatang (detail bulanan) dan menjadi acuan pada tahun berjalan Kontrol Stock yang ada berdasarkan tipe dan warna serta trend Permintaan Pelanggan Pengelolaan Stock dengan metode First In First Out (FIFO) agar stock yang tersedia selalu segar Perhatikan ketersediaan dana yang ada, rencana jual dan supply Stock Layout Gudang akan mempermudah arus keluar masuk Stock, membantu persiapan dan proses PDI, mempersingkat waktu Pengiriman, serta menghindari kerusakan Stock Opname secara berkala Mengetahui siklus Stock 21

22 Siklus Stock Siklus Stock adalah jangka waktu sejak unit diterima hingga diserahkan kepada Pelanggan Dengan mengetahui siklus Stock maka dapat diketahui berapa lama stock yang ada bisa terjual Semakin cepat perputaran unit stock akan menyebabkan berkurangnya ongkos penyimpanan dan perawatan, antara lain : sewa gudang, perawatan stock, upah karyawan, dll Menghitung Stock Ratio (Rasio Efisiensi) di akhir suatu periode dapat dilakukan dengan rumus sebagai berikut : Jumlah Stock pada akhir periode Jumlah Harga Pokok Penjualan selama periode Perhatikan juga faktor Lead Time (waktu tunggu sejak unit dikirim hingga siap dijual) 22

23 Rasio Stock yang ideal tergantung pada : Target Penjualan Siklus Stock Lead Time Contoh : Pengiriman barang ke Gudang membutuhkan waktu minimal 14 hari perjalanan. Untuk mengantisipasi kekurangan stock, maka stock ideal yang dibutuhkan adalah minimal target penjualan 28 hari kedepan (2 x Lead Time) dengan asumsi Lead Time yang ada hanya berasal dari pengiriman barang ke Gudang 23

24 Sheet Penjualan Membantu mengetahui trend penjualan Membantu memprediksi unit mana yang diutamakan dalam penjualan berdasarkan stock tersedia, trend penjualan saat ini dan trend penjualan sebelumnya Membantu kontrol realisasi penjualan periode berjalan dan prediksi penjualan pada periode yang akan datang Sheet Kontrol Stock Membantu memprediksi jumlah supply yang akan diterima dalam waktu dekat Membantu perkiraan dana yang harus disediakan dana atas supply yang akan diterima 24

25 Sheet Penjualan 25

26 Sheet Kontrol Stock 26

27 Accounts Payable / Hutang Dagang Saldo AP Besar Indikasi rendahnya likuiditas (dana tersedia) Dapat mengakibatkan rendahnya tingkat kepuasan Vendor / Supplier Saldo AP Kecil Pengelolaan Modal Kerja tidak optimal Mencerminkan rendahnya supply barang / jasa yang diterima 27

28 Sheet Kontrol AP 28

: Kas")

29 Modal Kerja / Working Capital adalah : Kas & Bank AR / Piutang Dagang Stock / Persediaan Modal Kerja Rasio Modal Kerja (termasuk Rasio Likuiditas) : Kas & Bank + AR + Stock Hutang Dagang 29

30 Rasio Likuiditas CURRENT RATIO = Aktiva Lancar / Kewajiban Jangka Pendek Aktiva Lancar = Kas & Bank, AR, Stock, Biaya Dibayar Di Muka, dll Kewajiban Jangka Pendek = Hutang Dagang yang jatuh tempo < 1 tahun Current Ratio menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek QUICK RATIO = Kas & Bank + AR + Surat Berharga / Kewajiban Jangka Pendek Aktiva Lancar yang dihitung hanya Kas & Bank, AR dan Surat2 Berharga Quick Ratio menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan lebih konservatif 30

31 Laporan Rugi Laba Pendapatan / Penjualan Beban / Harga Pokok Penjualan Laba kotor Beban Usaha (Operasional / Adm.) Laba usaha Penghasilan / Beban Lain-lain Laba sebelum pajak Beban pajak penghasilan Laba bersih (setelah pajak) A B C = A - B D E = C - D F G = E - F H I = G - H 31

Mengukur efektivitas manajemen dalam memperoleh pendapatan dan menunjukkan besarnya keuntungan kotor dari pendapatan")

Mengukur efektivitas manajemen dalam mengelola hasil operasional perusahaan secara keseluruhan selain pendapatan /")

32 Rasio Profitabilitas Adalah rasio untuk mengukur kemampuan memperoleh hasil usaha dan efektivitas manajemen dalam menjalankan kegiatan operasional usahanya GROSS PROFIT MARGIN Laba kotor / Pendapatan (C / A) Mengukur efektivitas manajemen dalam memperoleh pendapatan dan menunjukkan besarnya keuntungan kotor dari pendapatan OPERATING PROFIT MARGIN Laba Usaha / Pendapatan (E / A) Mengukur efektivitas manajemen dalam mengelola hasil operasional perusahaan selain pendapatan / penjualan NET PROFIT MARGIN Laba Bersih / Pendapatan (G / A) Mengukur efektivitas manajemen dalam mengelola hasil operasional perusahaan secara keseluruhan selain pendapatan / penjualan 32

33 Analisa Laporan Keuangan Rasio Likuiditas mengukur kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo dalam jangka pendek (kurang dari 1 tahun) Lihat halaman 29 & 30 Rasio Profitabilitas Adalah rasio untuk mengukur kemampuan perusahaan dalam memperoleh hasil usaha dan efektivitas manajemen dalam menjalankan kegiatan operasional usahanya Lihat halaman 32 Rasio Efisiensi Adalah rasio untuk mengukur produktivitas penggunaan harta perusahaan untuk memperoleh pendapatan usahanya. Contoh adalah : AR Turn Over dan Stock Turn Over Lihat halaman 16 dan 22 33

34 Perpajakan PPN = Pajak Pertambahan Nilai Pajak yang dikenakan atas barang dan atau jasa yang diterima atau diberikan Tarif adalah 10 % dari nilai dasar barang dan atau jasa PPh = Pajak Penghasilan Pajak yang dikenakan atas penghasilan / pendapatan yang diterima oleh orang / perusahaan / institusi yang berada di wilayah Republik Indonesia Penghasilan tersebut berupa : penghasilan tetap, penghasilan tidak tetap, laba usaha, komisi, sewa, jasa, hadiah, dividen dan sebagainya Tarif PPh beragam sesuai dengan jenis penghasilan 34

35 Pajak Pertambahan Nilai (PPN) Kewajiban Pelaporan dan Pembayaran PPN hanya wajib dilakukan oleh Perusahaan yang memiliki status Pengusaha Kena Pajak Faktur Pajak (FP) wajib disertakan atas setiap barang & jasa yang diberikan (FP Keluaran) dan atau diterima (FP Masukan) Pastikan bahwa NPWP pada Faktur Pajak sesuai dengan NPWP yang menerbitkan maupun yang menerima, baik Perorangan maupun Perusahaan 35

36 Pajak Pertambahan Nilai (PPN) Untuk itu setiap Pengusaha yang menerbitkan Faktur Pajak, wajib melakukan hal sebagai berikut : Memungut PPN dari pelanggan dengan mengeluarkan Faktur Pajak untuk setiap penjualan yang dilakukan Menyetorkan hasil perhitungan PPN yang terhutang dalam satu masa pajak paling lambat akhir bulan berikutnya setelah berakhirnya Masa Pajak Melaporkan PPN terhutang dengan menyampaikan SPT Masa PPN dan bukti pembayaran ( SSP ), paling lambat akhir bulan berikutnya setelah berakhirnya Masa Pajak 36

37 Pajak Penghasilan (PPh) Adalah pajak yang dikenakan atas penghasilan / pendapatan yang diterima oleh orang / perusahaan / institusi yang berada di wilayah Republik Indonesia Atas pemotongan Pajak Penghasilan tersebut, Wajib Pajak harus menerbitkan dan memberikan bukti pemotongan pajak kepada penerima penghasilan PPh yang telah dipotong paling lambat dibayarkan tanggal 10 bulan berikutnya, setelah berakhirnya Masa Pajak PPh yang telah dibayarkan paling lambat dilaporkan tanggal 20 bulan berikutnya, setelah berakhirnya Masa Pajak, dengan menyampaikan SPT dan SSP Masa PPh terkait ke KPP dimana Wajib Pajak terdaftar sebagai PKP 37

38 Pajak Penghasilan (PPh) Pajak Penghasilan dikenakan atas pembayaran penghasilan / pendapatan atas jasa yang diterima seperti : Gaji / imbalan kepada pegawai tetap / kontrak Jasa service atas unit kendaraan milik Pelanggan Sewa yang diterima, dan sebagainya Honorarium Notaris, Kantor Akuntan, Sub Kontraktor, dll Komisi mediator 38

39 Tarif PPh Pasal 21 39

40 Tarif PPh Pasal 22 dan Pasal 23 40

41 Tarif PPh Pasal 4 (2) Final 41

42 Contoh Perhitungan PPh atas Komisi PT. ABC memberikan komisi penjualan kepada Bapak X (yang bukan karyawan perusahaan dan mempunyai NPWP) sebesar Rp ,- (Tiga puluh juta rupiah) maka atas komisi tersebut, PPh Pasal 21 yang harus dipotong PT ABC adalah (lihat halaman 39 paragraf 4 dalam daftar tarif PPh pasal 21 karena Bapak X adalah orang pribadi) sebagai berikut : 5% x 50% x Rp. 30 juta = Rp ,- Apabila Bapak X tidak mempunyai NPWP maka PPh 21 menjadi : (120% x 5%) x 50% x Rp = Rp ,- 42

43 Contoh Perhitungan PPh atas Komisi Seandainya Bapak X menerima komisi secara rutin selama 3 bulan berturut turut sebesar Rp ; Rp dan Rp dan dibayarkan sekaligus, maka perhitungan PPh pasal 21 atas komisi rutin tersebut adalah: 43

44 Pengelolaan Perpajakan Cabang PPh 21 atas gaji karyawan bulanan dapat dibayarkan secara teratur setiap bulannya, sedangkan untuk komponen gaji variable dapat dilakukan pada bulan berikutnya atau pun pada akhir tahun (misalnya lembur, pengobatan, atau tunjangan melahirkan) Untuk transaksi-transaksi yang mengharuskan dilakukan pemotongan PPh (lihat halaman 39 41) harus dilakukan pemotongan dan dibayarkan tepat waktu untuk menghindari denda / sanksi administrasi. Untuk itu pastikan ada dana operasional yang tersedia untuk pembayaran Pajak bulanan (masa) Untuk transaksi atas barang / jasa, hindari transaksi dengan menggunakan perhitungan pajak secara Gross Up yaitu perhitungan pengenaan pajak menjadi lebih tinggi karena PPh ditanggung oleh kita Pastikan bahwa informasi perpajakan atas Supplier / Vendor maupun Pelanggan sudah benar. Usahakan agar seluruh Faktur Pajak Masukan dan Bukti Potong atas PPh diperoleh. Faktur Pajak Masukan hanya berlaku untuk dikreditkan sampai 3 periode masa berikutnya 44

45 Investasi Investasi adalah penanaman uang atau modal di Cabang oleh Perusahaan atas suatu proyek untuk tujuan memperoleh keuntungan Investasi dapat dilakukan jika Kas Cabang berada dalam kondisi surplus secara berkesinambungan Pastikan Investasi memberikan tambahan Pendapatan Untuk Investasi bagi area yang terkait dengan pelayanan publik, perhatikan mana yang lebih besar, biaya depresiasi atas investasi atau biaya perbaikan 45

46 Pertimbangkan dampak atas Keputusan untuk Investasi / Beli Baru dibandingkan dengan Perbaikan / Renovasi Investasi / Beli Baru Perbaikan / Renovasi Pembebanan biaya depresiasi sesuai masa manfaat investasi Pembebanan biaya perbaikan bersifat langsung 46

47 Contoh kasus Showroom Suzuki Cabang A memiliki fasilitas 3 S, dimana bengkel mempunyai 4 stal dengan masing-masing sebuah post lift. Produktivitas masing-masing stal adalah 5 unit per hari dan menghasilkan pendapatan kurang lebih sebesar Rp ,- per bulan. Kondisi Kas Cabang A adalah Surplus kurang lebih Rp 100 juta,- Per Bulan Salah satu post lift tersebut rusak besar. Untuk memulihkan post lift agar stal berfungsi kembali berikut beberapa solusi yang ada : 1. Perbaikan ; memerlukan total biaya Rp 75 juta,- dengan jangka waktu perbaikan selama 2 minggu. Setelah diperbaiki Lift akan kembali normal. Biaya Perbaikan harus dilunasi segera setelah perbaikan. 2. Mengganti Baru ; memerlukan investasi total sebesar Rp 200 juta,- dengan jangka waktu bongkat lift lama dan instalasi lift baru selama 2 minggu. TOP kepada Supplier adalah 30 hari 47

48 Pertimbangkan beberapa hal berikut : 48

49 Beberapa Pertimbangan dalam Investasi antara lain : Kondisi Kas & Bank atau Likuiditas Cabang / Perusahaan Bagaimana kondisi Likuiditas saat itu? Bagaimana prediksi kondisi Likuiditas saat jatuh tempo pembayaran, jika dipilih perbaikan atau investasi baru? Kinerja Cabang / Perusahaan Mana yang lebih membebankan Cabang / Perusahaan ; biaya perbaikan yang dibebankan sekaligus atau biaya investasi yang disusutkan (depresiasi per bulan) Pertimbangkan pula kebijakan Perusahaan atas jumlah biaya perbaikan yang dapat dikategorikan sebagai Investasi (Aktiva), sehingga atas perbaikan tersebut dapat disusutkan 49

50 Break Even Point Titik dimana biaya dan pendapatan adalah seimbang, sehingga tidak terdapat kerugian atau keuntungan 50

51 Faktor penentu BEP / Titik Impas adalah : Harga Jual yaitu harga jual unit kepada pelanggan Variable Cost (Biaya Variabele) yaitu biaya yang dikeluarkan untuk setiap unit penjualan contohnya setiap 1 unit terjual, kita perlu membayar komisi salesman, biaya pngiriman unit, biaya PDC, biaya administrasi penjualan, dan sebagainya Fixed Cost (Biaya Tetap) yaitu biaya tetap operasional yang dikeluarkan untuk gaji pegawai, sewa tempat usaha, biaya keperluan rumah tangga kantor, biaya asuransi, dan sebagainya. Biaya Tetap adalah biaya yang tetap harus dikeluarkan meski hanya menjual 1 unit, 2 unit, 5 unit, 100 unit atau tidak menjual sama sekali 51

52 Rumus perhitungan BEP Biaya Tetap (Harga Jual Per Unit Biaya Variabel Per Unit) atau Lihat halaman 31 dan 32 ( Biaya Tetap / Persentase Gross Margin ) Rata rata Harga Jual Per Unit 52

53 Contoh perhitungan BEP 53

54 Disusun & disiapkan oleh Budi Suwenda Santoso NIK

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Manajemen Keuangan ( Financial Management ), atau dalam literature lain di sebut pembelanjaan, adalah segala aktivitas perusahaan

BAB II LANDASAN TEORI 2.1 Manajemen Keuangan 2.1.1 Pengertian Manajemen Keuangan Manajemen Keuangan ( Financial Management ), atau dalam literature lain di sebut pembelanjaan, adalah segala aktivitas perusahaan

BAB IV ANALISIS HASIL PENELITIAN. suatu perusahaan dalam periode tertentu. Salah satu cara dalam penilaian

58 BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Rasio Keuangan PT. XYZ Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil

58 BAB IV ANALISIS HASIL PENELITIAN 4.1 Analisis Rasio Keuangan PT. XYZ Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kondisi keuangan dan hasil

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja 2.1.1 Definisi Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka pada pembelian bahan baku

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja 2.1.1 Definisi Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka pada pembelian bahan baku

BAB IV PEMBAHAS AN. IV.1. Analisis Kebijakan Kredit PT Tirta Varia Intipratama. yaitu, penjualan secara tunai atau secara kredit.

BAB IV PEMBAHAS AN IV.1. Analisis Kebijakan Kredit PT Tirta Varia Intipratama IV.1.1. Analisis Kebijakan Penjualan Kredit Penjualan merupakan kegiatan operasional perusahaan di mana dengan ini perusahaan

BAB IV PEMBAHAS AN IV.1. Analisis Kebijakan Kredit PT Tirta Varia Intipratama IV.1.1. Analisis Kebijakan Penjualan Kredit Penjualan merupakan kegiatan operasional perusahaan di mana dengan ini perusahaan

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

Ade Heryana ANALISA LAPORAN KEUANGAN

Ade Heryana ANALISA LAPORAN KEUANGAN RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan

Ade Heryana ANALISA LAPORAN KEUANGAN RASIO KEUANGAN Ratio Keuangan: perhitungan matematika yang bergunauntuk: Mengevaluasi performa perusahaan Memonitor performa perusahaan selama periode tertentu (mingguan

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS. Menurut Martono dan Harjito (2014:51) analisis laporan keuangan

analisis laporan keuangan") BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Analisis Laporan Keuangan Menurut Martono dan Harjito (2014:51) analisis laporan keuangan merupakan analisis mengenai kondisi

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Analisis Laporan Keuangan Menurut Martono dan Harjito (2014:51) analisis laporan keuangan merupakan analisis mengenai kondisi

BAB II TINJAUAN PUSTAKA. 1. Pengertian Laporan Keuangan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk Disusun oleh Nama : AdhiPrasetyo NPM : 06320005872 Kelas/Nomer Absen : 2D Adm. Perpajakan / 03 DEPARTEMEN KEUANGAN

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk Disusun oleh Nama : AdhiPrasetyo NPM : 06320005872 Kelas/Nomer Absen : 2D Adm. Perpajakan / 03 DEPARTEMEN KEUANGAN

BAB II TINJAUAN PUSTAKA

6 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Munawir (2010:2) Laporan Keuangan adalah : Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

6 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Munawir (2010:2) Laporan Keuangan adalah : Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

BAB IV ANALISA HASIL DAN PEMBAHASAN. dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM.

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

Proyeksi Keuangan Dalam Business Plan Mayang Adelia Puspita, SP. MP

Proyeksi Keuangan Dalam Business Plan Mayang Adelia Puspita, SP. MP ALLPPT.com _ Free PowerPoint Templates, Diagrams and Charts Pentingnya Pencatatan Keuangan dalam Mengelola Bisnis Untuk mengetahui informasi

Proyeksi Keuangan Dalam Business Plan Mayang Adelia Puspita, SP. MP ALLPPT.com _ Free PowerPoint Templates, Diagrams and Charts Pentingnya Pencatatan Keuangan dalam Mengelola Bisnis Untuk mengetahui informasi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN

70 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penjabaran dan pembahasan penelitian yang dilakukan penulis pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut :

70 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penjabaran dan pembahasan penelitian yang dilakukan penulis pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut :

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan yang terdiri atas neraca,

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan yang terdiri atas neraca,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rasio Keuangan a. Pengertian Rasio Keuangan Menurut Kasmir (2008:104), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rasio Keuangan a. Pengertian Rasio Keuangan Menurut Kasmir (2008:104), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

BAB 5 PENUTUP. keuangan Optik Airlangga Surabaya selama tahun , dapat ditarik

BAB 5 PENUTUP 5.1 Simpulan Dari hasil penelitian dan pembahasan pada bab 4 mengenai kinerja keuangan Optik Airlangga Surabaya selama tahun 2009-2012, dapat ditarik kesimpulan sebagai berikut : 1. Berdasarkan

BAB 5 PENUTUP 5.1 Simpulan Dari hasil penelitian dan pembahasan pada bab 4 mengenai kinerja keuangan Optik Airlangga Surabaya selama tahun 2009-2012, dapat ditarik kesimpulan sebagai berikut : 1. Berdasarkan

BAB IV ANALISIS DAN PEMBAHASAN. serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Bagian akuntansi merupakan bagian yang sangat berjasa dalam menyajikan sebuah laporan keuangan sektor usaha. Laporan keuangan yang dimaksud terdiri

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Laporan Keuangan Bagian akuntansi merupakan bagian yang sangat berjasa dalam menyajikan sebuah laporan keuangan sektor usaha. Laporan keuangan yang dimaksud terdiri

Dalam menganalisa laporan keuangan terdapat beberapa metode yang bisa dijadikan tolak ukur untuk menilai posisi keuangan perusahaan antara lain:

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

BAB II TINJAUAN PUSTAKA. Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) :

:") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB III PERHITUNGAN DAN ANALISIS

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

BAB IV ANALISA HASIL DAN PEMBAHASAN. 4.1 Penyajian Laporan Keuangan Hotel The Acacia

29 BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan Hotel The Acacia Sesuai dengan ruang lingkup pembahasan, maka penulis hanya akan membahas permasalahan laporan keuangan yang berupa

29 BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1 Penyajian Laporan Keuangan Hotel The Acacia Sesuai dengan ruang lingkup pembahasan, maka penulis hanya akan membahas permasalahan laporan keuangan yang berupa

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Laporan Keuangan Dalam menganalisis permohonan kredit modal kerja, peneliti menggunakan data dari aspek keuangan yaitu menggunakan rasio keuangan dan metode

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian dan Tujuan Laporan Keuangan 2.2.1 Pengertian Laporan Keuangan Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu

BAB II TINJAUAN PUSTAKA 2.1. Pengertian dan Tujuan Laporan Keuangan 2.2.1 Pengertian Laporan Keuangan Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu

BAB II TINJAUAN PUSTAKA. akan meningkatkan daya saing antar perusahaan. Perusahaan yang

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Rentabilitas 2.1.1.1 Pengertian Rentabilitas Tingkat rentabilitas atau profitabilitas yang tinggi pada perusahaan akan meningkatkan daya saing antar perusahaan.

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Rentabilitas 2.1.1.1 Pengertian Rentabilitas Tingkat rentabilitas atau profitabilitas yang tinggi pada perusahaan akan meningkatkan daya saing antar perusahaan.

LAPORAN KEUANGAN DEPRESIASI

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

BAB II TINJAUAN PUSTAKA. 2.1 Pengertian, Tujuan dan Metode Analisis Laporan Keuangan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Metode Analisis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Kasmir (2015:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Metode Analisis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Kasmir (2015:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB IV PEMBAHASAN. 4.1 Latar Belakang PT ABC. PT ABC yang merupakan salah satu klien dari KKP Agustinus Mujianto

BAB IV PEMBAHASAN 4.1 Latar Belakang PT ABC PT ABC yang merupakan salah satu klien dari KKP Agustinus Mujianto merupakan perusahaan yang berbentuk Perseroan Terbatas yang bergerak di bidang tekstil. Perusahaan

BAB IV PEMBAHASAN 4.1 Latar Belakang PT ABC PT ABC yang merupakan salah satu klien dari KKP Agustinus Mujianto merupakan perusahaan yang berbentuk Perseroan Terbatas yang bergerak di bidang tekstil. Perusahaan

DAFTAR ISI. SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR GAMBAR.. DAFTAR ISTILAH.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

BAB I PENDAHULUAN. Terjadinya krisis ekonomi di Indonesia sejak pertengahan tahun 1997 telah

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Terjadinya krisis ekonomi di Indonesia sejak pertengahan tahun 1997 telah mempengaruhi semua bidang kehidupan. Hal ini menuntut dunia usaha untuk memperbaiki

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Terjadinya krisis ekonomi di Indonesia sejak pertengahan tahun 1997 telah mempengaruhi semua bidang kehidupan. Hal ini menuntut dunia usaha untuk memperbaiki

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu ringkasan dari transaksi-transaksi keuangan

2.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu ringkasan dari transaksi-transaksi keuangan

BAB II TINJAUAN PUSTAKA. Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Definisi dan Tujuan Laporan Keuangan Definisi laporan keuangan menurut IAI dalam SAK ETAP Bab 3 (2013:17) paragraf 3.12 yaitu bagian dari proses pelaporan keuangan dan laporan

BAB II TINJAUAN PUSTAKA 2.1 Definisi dan Tujuan Laporan Keuangan Definisi laporan keuangan menurut IAI dalam SAK ETAP Bab 3 (2013:17) paragraf 3.12 yaitu bagian dari proses pelaporan keuangan dan laporan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan 2.2. Laporan Keuangan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

BAB II TINJAUAN PUSTAKA Pengertian Modal Kerja. dan biaya-biaya lainnya, setiap perusahaan perlu menyediakan modal

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Modal Kerja II.1.1 Pengertian Modal Kerja Dalam aktivitas sebuah perusahaan tidak dipungkiri bahwa dibutuhkan dana untuk menjalankan operasinya, mulai dari membeli bahan baku

BAB II LANDASAN TEORI II.1 Modal Kerja II.1.1 Pengertian Modal Kerja Dalam aktivitas sebuah perusahaan tidak dipungkiri bahwa dibutuhkan dana untuk menjalankan operasinya, mulai dari membeli bahan baku

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian yang telah dikemukakan dalam Bab IV dapat disimpulkan sebagai berikut : 1. Pengelolaan piutang yang dijalankan oleh PT. INTI kurang

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian yang telah dikemukakan dalam Bab IV dapat disimpulkan sebagai berikut : 1. Pengelolaan piutang yang dijalankan oleh PT. INTI kurang

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB V SIMPULAN DAN SARAN. PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

AKUNTANSI KEWAJIBAN LANCAR DAN PENGGAJIAN

AKUNTANSI KEWAJIBAN LANCAR DAN PENGGAJIAN Kewajiban adalah salah satu elemen dalam persamaan akuntansi Beberapa jenis kewajiban telah kita kenal pada industri jasa maupun industri dagang yang telah kita

AKUNTANSI KEWAJIBAN LANCAR DAN PENGGAJIAN Kewajiban adalah salah satu elemen dalam persamaan akuntansi Beberapa jenis kewajiban telah kita kenal pada industri jasa maupun industri dagang yang telah kita

MEMBACA LAPORAN KEUANGAN

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA. pelaksanaan keuangan secara baik dan benar. (Irham Fahmi, 2011 : 239)

") BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Kinerja keuangan 2.1.1 Pengertian Kinerja Keuangan Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Kinerja keuangan 2.1.1 Pengertian Kinerja Keuangan Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

BAB II LANDASAN TEORI. satunya Prof. Dr. Ridwan S. Sundjaja, Drs., M.S.B.A., & Dra. Inge Berlian, Ak,

BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Definisi laporan keuangan banyak dikemukakan beberapa ahli dan salah satunya Prof. Dr. Ridwan S. Sundjaja, Drs., M.S.B.A., & Dra. Inge Berlian, Ak,

BAB II LANDASAN TEORI 2.1 Pengertian Laporan Keuangan Definisi laporan keuangan banyak dikemukakan beberapa ahli dan salah satunya Prof. Dr. Ridwan S. Sundjaja, Drs., M.S.B.A., & Dra. Inge Berlian, Ak,

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Dengan kemajuan teknologi yang semakin pesat dan semakin berkembangnya sumber daya manusia, akan membawa dampak yang besar dan luas terhadap perubahan struktur

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Dengan kemajuan teknologi yang semakin pesat dan semakin berkembangnya sumber daya manusia, akan membawa dampak yang besar dan luas terhadap perubahan struktur

BAB III METODOLOGI ANALISIS

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Pembahasan Hasil Penelitian 1. Prosedur Pembelian dan Pencatatannya a. Prosedur Pembelian Berdasarkan penelitian lapangan diketahui bahwa PT XYZ telah menetapkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Pembahasan Hasil Penelitian 1. Prosedur Pembelian dan Pencatatannya a. Prosedur Pembelian Berdasarkan penelitian lapangan diketahui bahwa PT XYZ telah menetapkan

BAB II TINJAUAN PUSTAKA. untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk membeli bahan

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1. Pengertian Modal Kerja Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1. Pengertian Modal Kerja Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

BAB II TINJAUAN PUSTAKA. dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB II TINJAUAN PUSTAKA

14 BAB II TINJAUAN PUSTAKA 2.1 Kinerja Keuangan 2.1.1 Pengertian Kinerja Keuangan Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk

14 BAB II TINJAUAN PUSTAKA 2.1 Kinerja Keuangan 2.1.1 Pengertian Kinerja Keuangan Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan adalah hasil akhir dari proses akuntansi sebuah perusahaan yang memberikan informasi keuangan suatu perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan adalah hasil akhir dari proses akuntansi sebuah perusahaan yang memberikan informasi keuangan suatu perusahaan

BAB I PENDAHULUAN. media bagi manajer dalam sebuah perusahaan untuk mengkomunikasikan kinerja

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan dilihat dari sudut pandang manajemen merupakan media bagi manajer dalam sebuah perusahaan untuk mengkomunikasikan kinerja keuangan perusahan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan dilihat dari sudut pandang manajemen merupakan media bagi manajer dalam sebuah perusahaan untuk mengkomunikasikan kinerja keuangan perusahan

PENGELOLAAN KEUANGAN

PENGELOLAAN KEUANGAN SUMBER DANA YANG TERBAIK RENCANA KEUANGAN, PEMBELANJAAN PENGGUNAAN DANA YANG TERBAIK Pemilihan sumber dana SUMBER DANA KEBAIKAN KELEMAHAN Dari dalam Dapat digunakan sewaktu-waktu Tidak

PENGELOLAAN KEUANGAN SUMBER DANA YANG TERBAIK RENCANA KEUANGAN, PEMBELANJAAN PENGGUNAAN DANA YANG TERBAIK Pemilihan sumber dana SUMBER DANA KEBAIKAN KELEMAHAN Dari dalam Dapat digunakan sewaktu-waktu Tidak

Financial Performance (2)

") Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

BAB II TINJAUAN PUSTAKA. Menurut Munawir (2010:2) yang dimaksud Laporan Keuangan yaitu :

yang dimaksud Laporan Keuangan yaitu :") 7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan akuntansi yang merupakan suatu

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI A. Persediaan 1. Pengertian Persediaan Persediaan adalah barang - barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat penyimpanan

7 BAB II LANDASAN TEORI A. Persediaan 1. Pengertian Persediaan Persediaan adalah barang - barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat penyimpanan

PENGELOLAAN KEUANGAN UNTUK USAHA KECIL MENENGAH

PENGELOLAAN KEUANGAN UNTUK USAHA KECIL MENENGAH PELATIHAN M A NAJEMEN KEUANGAN BAGI UKM SE PROVINSI KEPULAUAN RIAU BATAM, M EI 2013 Oleh: DR. MULYANINGRUM, SE, M.Hum RAMBAT LUPIYOADI, SE, ME MENGELOLA

PENGELOLAAN KEUANGAN UNTUK USAHA KECIL MENENGAH PELATIHAN M A NAJEMEN KEUANGAN BAGI UKM SE PROVINSI KEPULAUAN RIAU BATAM, M EI 2013 Oleh: DR. MULYANINGRUM, SE, M.Hum RAMBAT LUPIYOADI, SE, ME MENGELOLA

II. LANDASAN TEORI. dengan menggunakan aktiva lancar yang tersedia. Menurut Brigham dan Houston,

18 II. LANDASAN TEORI 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

18 II. LANDASAN TEORI 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB II TINJAUAN PUSTAKA

7 2.1. Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Bagian keuangan atau bagian akuntansi di perusahaan memiliki tugas utama yaitu menyiapkan laporan keuangan. Laporan keuangan tersebut secara umum

7 2.1. Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Bagian keuangan atau bagian akuntansi di perusahaan memiliki tugas utama yaitu menyiapkan laporan keuangan. Laporan keuangan tersebut secara umum

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan hasil akhir dari proses akuntansi yang hasil akhirnya sangat dibutuhkan baik bagi manajemen untuk menyusun rencana yang

2.1 Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Laporan keuangan merupakan hasil akhir dari proses akuntansi yang hasil akhirnya sangat dibutuhkan baik bagi manajemen untuk menyusun rencana yang

BAB II TINJAUAN PUSTAKA. Bab ini akan menjelaskan tinjauan teori baik itu definisi, konsep atau hasil

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Bab ini akan menjelaskan tinjauan teori baik itu definisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan informasi akuntansi, informasi non akuntansi,

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Bab ini akan menjelaskan tinjauan teori baik itu definisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan informasi akuntansi, informasi non akuntansi,

BAB II TINJAUAN PUSTAKA. kaitannya dengan operasional perusahaan sehari-hari. Modal kerja yang

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Setiap perusahaan dagang, jasa, maupun industri mempunyai dana dan membutuhkan modal kerja, karena itulah masalah modal kerja sangat erat kaitannya

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Setiap perusahaan dagang, jasa, maupun industri mempunyai dana dan membutuhkan modal kerja, karena itulah masalah modal kerja sangat erat kaitannya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasi sehari-harinya, misalnya untuk membayar gaji pegawai, di mana uang atau dana yang telah

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasi sehari-harinya, misalnya untuk membayar gaji pegawai, di mana uang atau dana yang telah

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

BAB II TINJAUAN PUSTAKA. membayar upah buruh dan gaji pegawai serta biaya-biaya lainnya.

A. Tinjauan Teoritis BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja 2.1.1 Definisi Modal Kerja Setiap perusahaan perlu menyediakan modal kerja untuk membelanjai operasi perusahaan dari hari ke hari seperti misalnya

A. Tinjauan Teoritis BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja 2.1.1 Definisi Modal Kerja Setiap perusahaan perlu menyediakan modal kerja untuk membelanjai operasi perusahaan dari hari ke hari seperti misalnya

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Piutang Piutang meliputi semua klaim atau hak untuk menuntut pembayaran kepada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas di masa yang akan datang. Pengertian

6 BAB II LANDASAN TEORI 2.1 Piutang Piutang meliputi semua klaim atau hak untuk menuntut pembayaran kepada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas di masa yang akan datang. Pengertian

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Manajemen 2.1.1 Pengertian Manajemen Segala macam kegiatan terorganisir untuk mencapai tujuan pasti membutuhkan manajemen. Jadi orang-orang dalam kegiatan tersebut akan membutuhkan

BAB II TINJAUAN PUSTAKA 2.1 Manajemen 2.1.1 Pengertian Manajemen Segala macam kegiatan terorganisir untuk mencapai tujuan pasti membutuhkan manajemen. Jadi orang-orang dalam kegiatan tersebut akan membutuhkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses kegiatan pencatatan akuntansi yang memberikan informasi mengenai perkembangan suatu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses kegiatan pencatatan akuntansi yang memberikan informasi mengenai perkembangan suatu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Liabilitas Menurut kerangka dasar pengukuran dan pengungkapan laporan keuangan (KDP2LK) adalah utang entitas masa kini yang timbul dari peristiwa masa lalu, penyelesaian

BAB II LANDASAN TEORI 2.1. Pengertian Liabilitas Menurut kerangka dasar pengukuran dan pengungkapan laporan keuangan (KDP2LK) adalah utang entitas masa kini yang timbul dari peristiwa masa lalu, penyelesaian

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

hendro 6/30/2010 Title goes here 1 PERPAJAKAN AUDITING KOMPUTERISASI AKUNTANSI ALASAN UTAMA PEMBAHASAN

CAPITA SELECTA AKUNTANSI DAN LINGKUNGANNYA PERPAJAKAN AUDITING KOMPUTERISASI AKUNTANSI LATIHAN KOMPREHENSIF PRESENTASI IX ALASAN UTAMA PEMBAHASAN Kemampuan membaca dan menganalisis informasi-informasi

CAPITA SELECTA AKUNTANSI DAN LINGKUNGANNYA PERPAJAKAN AUDITING KOMPUTERISASI AKUNTANSI LATIHAN KOMPREHENSIF PRESENTASI IX ALASAN UTAMA PEMBAHASAN Kemampuan membaca dan menganalisis informasi-informasi

BAB II TINJAUAN PUSTAKA

8 BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2012): laporan keuangan meliputi

8 BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2012): laporan keuangan meliputi

Manajemen Keuangan. Modal Kerja dan Pengelolaan Kas. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Piutang 1. Piutang Piutang adalah tagihan kepada pihak lain dimasa yang akan datang karena terjadinya transaksi dimasa lalu. Piutang digolongkan menjadi dua yaitu

BAB II LANDASAN TEORITIS A. Pengertian Piutang 1. Piutang Piutang adalah tagihan kepada pihak lain dimasa yang akan datang karena terjadinya transaksi dimasa lalu. Piutang digolongkan menjadi dua yaitu

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Asset a. Pengertian Asset Asset merupakan bentuk penanaman modal perusahaan. Bentuknya dapat berupa harta kekayaan atau atas kekayaan atau jasa yang dimiliki

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Asset a. Pengertian Asset Asset merupakan bentuk penanaman modal perusahaan. Bentuknya dapat berupa harta kekayaan atau atas kekayaan atau jasa yang dimiliki

I. PENDAHULUAN. bersaing ketat dalam memperebutkan pasar, karena tidak ada lagi pembatasan

I. PENDAHULUAN 1.1. Latar Belakang Era globalisasi yang selalu berkembang membuat setiap perusahaan harus bersaing ketat dalam memperebutkan pasar, karena tidak ada lagi pembatasan barang keluar masuk

I. PENDAHULUAN 1.1. Latar Belakang Era globalisasi yang selalu berkembang membuat setiap perusahaan harus bersaing ketat dalam memperebutkan pasar, karena tidak ada lagi pembatasan barang keluar masuk

Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014.

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

L A M P I R A N 41 Lampiran 1. Rasio Market PT. Indoritel Makmur Internasional Tbk dan PT. Sumber Alfaria Trijaya Tbk Tahun 2013 dan 2014. 2013 MARKET RATIO PER 31,09 31,56 DY 2% 3% PBV 1,58 6,52 2014

pendekatan rasional, yang pembuktiannya mudah dilakukan, sedangkan pertimbangan kualitatif

A. PENDAHULUAN Terlaksananya suatu proyek investasi, seringkali tergantung kepada pertimbangan manajemen yang bersifat kuantitatif maupun kualitatif. Pertimbangan kuantitatif lebih bersifat kepada pendekatan

A. PENDAHULUAN Terlaksananya suatu proyek investasi, seringkali tergantung kepada pertimbangan manajemen yang bersifat kuantitatif maupun kualitatif. Pertimbangan kuantitatif lebih bersifat kepada pendekatan

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA Manajemen dan Kebijakan Modal Kerja 2 PENGERTIAN DAN PENTINGNYA MODAL KERJA Terdapat dua konsep tentang modal kerja yang

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA Manajemen dan Kebijakan Modal Kerja 2 PENGERTIAN DAN PENTINGNYA MODAL KERJA Terdapat dua konsep tentang modal kerja yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi-transaksi tersebut dapat mengakibatkan perubahan terhadap aktiva, hutang,

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi-transaksi tersebut dapat mengakibatkan perubahan terhadap aktiva, hutang,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan, Landasan dan Asas, serta Nilai dan Prinsip- Prinsip Koperasi 2.1.1 Pengertian Koperasi Pengertian Koperasi menurut Hendar dan Kusnadi (2005:18) adalah :

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan, Landasan dan Asas, serta Nilai dan Prinsip- Prinsip Koperasi 2.1.1 Pengertian Koperasi Pengertian Koperasi menurut Hendar dan Kusnadi (2005:18) adalah :

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Mengenai Laporan Keuangan Bagi pihak-pihak yang berkepentingan terhadap posisi dan kondisi keuangan, sangat membutuhkan informasi keuangan yang dapat diperoleh

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Mengenai Laporan Keuangan Bagi pihak-pihak yang berkepentingan terhadap posisi dan kondisi keuangan, sangat membutuhkan informasi keuangan yang dapat diperoleh

BAB II TINJAUAN PUSTAKA. kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rentabilitas Menurut Munawir (2004:86), rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rentabilitas Menurut Munawir (2004:86), rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan