PROSEDUR PENGELOLAAN DROPPING FUNDS UNTUK PEMBAYARAN HUTANG DAGANG PADA KIMIA FARMA APOTEK

|

|

|

- Lanny Santoso

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PROSEDUR PENGELOLAAN DROPPING FUNDS UNTUK PEMBAYARAN HUTANG DAGANG PADA KIMIA FARMA APOTEK TUGAS AKHIR Disusun untuk memenuhi syarat kelulusan Program Diploma III Oleh: DWINDA ULTARI AUGDINA BURHANUDDIN PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERI BATAM 2017 i

2 HALAMAN PERNYATAAN ORISINALITAS Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar. Nama : Dwinda Ultari Augdina Burhanuddin NIM : Tanda Tangan : Tanggal : Batam, 19 Mei 2017 i

3 LEMBAR PENGESAHAN TUGAS AKHIR PROSEDUR PENGELOLAAN DROPPING FUNDS UNTUK PEMBAYARAN HUTANG DAGANG PADA KIMIA FARMA APOTEK Oleh: DWINDA ULTARI AUGDINA BURHANUDDIN BATAM, 2 Juni 2017 Dosen Pembimbing Hendra Gunawan, S.E., M.Sc. NIK: Dosen Penguji I Dosen Penguji II Mega Mayasari, S.E., M.Sc. NIK: Yulinda, S.E., MBA, MSi NIK: ii

4 KATA PENGANTAR Tugas Akhir ini telah penulis susun dengan sungguh-sungguh dan penulis menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi penulis untuk menyelesaikan tugas akhir ini. Untuk itu penulis menyampaikan banyak terima kasih kepada semua pihak yang telah berkontribusi dalam pembuatan tugas akhir dengan judul Prosedur Pengelolaan Dropping Funds Untuk Pembayaran Hutang Dagang Pada Kimia Farma Apotek. Terlepas dari semua itu, penulis meyadari sepenuhnya bahwa masih ada kekurangan baik dari segi susunan kalimat maupun tata bahasanya. Oleh karena itu dengan tangan terbuka penulis menerima segala kritik dan saran dari pembaca, agar penulis agar dapat memperbaiki tugas akhir ini. Akhir kata, penulis berharap semoga tugas akhir ini dapat memberikan manfaat bagi pengembangan ilmu pengetahuan. Batam, 19 Februari 2017 Penulis (Dwinda Ultari Augdina Burhanuddin) iii

5 HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini: Nama : Dwinda Ultari Augdina Burhanuddin NIM : Program Studi : Akuntansi Jenis karya : Tugas akhir Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty- Free Right) atas karya ilmiah saya yang berjudul : PROSEDUR PENGELOLAAN DROPPING FUNDS UNTUK PEMBAYARAN HUTANG DAGANG PADA KIMIA FARMA APOTEK beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalih media atau formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis atau pencipta dan sebagai pemilik Hak Cipta. Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Pada tanggal : Batam 19 Februari 2017 Yang menyatakan (Dwinda Ultari Augdina Burhanuddin) iv

6 ABSTRAK Nama Program Studi Judul : Dwinda Ultari Augdina Burhanuddin : Akuntansi : Prosedur Pengelolaan Dropping Funds Untuk Pembayaran Hutang Dagang Pada Kimia Farma Apotek Tugas Akhir ini membahas tentang prosedur pengelolaan dana dropping untuk pembayaran hutang dagang pada kimia farma apotek. Perusahaan sering mengalami keterlambatan pembayaran hutang dagang. Salah satu penyebabnya adalah keterlambatan penyaluran dropping dana dari Kantor Pusat. Penelitian ini dilakukan dengan metode wawancara dan dokumentasi untuk melihat mengetahui masalah yang terjadi terkait pengelolaan dana dopping ini. Tugas akhir ini disimpulkan bahwa walaupun prosedur pelaksanaan terkait hutang dagang sudah memadai, namun masih terdapat masalah dari pelaksanaan pembayaran hutang dagang terkait dana dropping yang dapat berakibat buruk bagi perusahaan. Untuk itu, sebaiknya perusahaan lebih meningkatkan lagi kebijakan prosedur agar dapat meminimalisir masalah keterlambatan pembayaran. Hal ini dapat dilakukan dengan melaksanakan manajemen hutang yang baik. Kata kunci: Prosedur, Pengelolaan, Dana Dropping, Hutang Dagang v

7 ABSTRACT Name Study Program Title : Dwinda Ultari Augdina Burhanuddin : Accuntancy : Procedure Management Dropping Funds For Payment of Account Payable In Kimia Farma Apotek The final project discusses about procedure management dropping funds for payment of account payable in Kimia Farma Apotek. Companies often experience delays in payment of account payables. One reason is the delay in dropping funds from the central office. This research was conducted by interview and documentation to see what problems occurs in management dropping funds. The final project concluded that althought it turns out that implementation procedures are adequate of account payable, but still there are problems of implementation such a payments which may be detrimental for the company. In the end company should further enhance the company policy s related to the debt in order to minimize the problem of late payment. This can be done by carrying out a good debt management. Key words: Procedure, Management, Dropping Funds, Account Payable vi

8 DAFTAR ISI TUGAS AKHIR... i LEMBAR PENGESAHAN... ii KATA PENGANTAR... iii HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... iv ABSTRAK... v ABSTRACT... vi DAFTAR ISI... vii DAFTAR GAMBAR... ix BAB I PENDAHULUAN Latar Belakang Identifikasi Masalah Batasan Masalah... 4 BAB II DASAR TEORI Sistem Pencatatan Akuntansi Pengertian Pengelolaan Fungsi yang Terkait Fungsi Terkait Hutang Dagang... 7 BAB III GAMBARAN UMUM PERUSAHAAN Sejarah Singkat Perusahaan/Instansi Visi, Misi Perusahaan/Instansi Struktur Organisasi Perusahaan/Instansi Ruang Lingkup Usaha Perusahaan BAB IV PEMBAHASAN Deskripsi Kerja Lokasi Unit Kerja Rincian Tugas Tanggung Jawab Target yang Diharapkan Deskripsi Alat dan Produk Perangkat Lunak yang Digunakan Perangkat Keras yang Digunakan Data dan Dokumen yang Diolah/Dihasilkan vii

9 4.3 Pembahasan Kebijakan Pembayaran Hutang Dagang di Kimia Farma Apotek Prosedur Dana Dropping Dokumen-Dokumen Terkait Pengelolaan Dana Dropping Fungsi Fungsi Terkait Pengelolaan Dana Dropping Narasi Prosedur Dana Dropping Flowchart Prosedur Dana Dropping Keterlambatan Penyaluran Dana Dropping Solusi Keterlambatan Penyaluran Dana Dropping oleh Kantor Pusat BAB V PENUTUP Kesimpulan Saran DAFTAR PUSTAKA... xi DAFTAR LAMPIRAN... xii viii

10 DAFTAR GAMBAR Gambar 3.1 Struktur Organisasi PT XYZ Gambar Flowchart Rincian Tugas Gambar Prosedur Dana Dropping ix

11 BAB I PENDAHULUAN 1.1 Latar Belakang Sistem pembelian kredit sangat erat kaitannya dengan sistem akuntansi hutang dagang. Kedua sistem ini merupakan satu kesatuan yang harus dijalankan perusahaan secara seimbang, berawal dari penerapan prosedur pembelian kredit, prosedur pencatatan hutang, sampai dengan prosedur pelunasan hutang oleh perusahaan. Tujuan perusahaan menjaga keseimbangan atas kedua sistem tersebut yaitu agar mencegah terlambatnya dana dropping (dropping funds) yang dikirimkan oleh kantor pusat. Pesatnya perkembangan perusahaan saat ini, tentunya diiringi pula dengan berkembangnya aktivitas yang ada pada perusahaan tersebut. Oleh karena itu perusahaan harus memiliki prosedur pengelolaan yang baik untuk mengendalikan dan mengawasi aktivitas yang berhubungan dengan hutang dagang perusahaan. Pembayaran hutang dagang biasanya dilunasi dalam jangka waktu yang telah disepakati oleh kreditur dan debitur. Kimia Farma Apotek merupakan perseroan yang bergerak di bidang industri farmasi, layanan apotek, klinik kesehatan, laboraturium klinik dan optik. Kimia Farma Apotek melakukan transaksi pembelian secara tunai maupun kredit dari supplier perusahaan yang telah ditetapkan oleh kantor pusat kepada kantor cabang. 1

12 2 Kimia Farma Apotek melakukan transaksi pembelian secara kredit, yang menimbulkan hutang dagang dan pembayaran atas hutang dagang tersebut dilakukan pada waktu jatuh tempo. Dalam proses pembayaran hutang dagang, Kimia Farma Apotek sering mengalami keterlambatan pembayaran hutang dagang akibat dari terlambatnya penyaluran dana dropping dari kantor pusat. Keterlambatan ini tentunya dapat menghambat pendistribusian barang dari supplier, dan juga menghambat aktivitas yang ada di Kimia Farma Apotek. Selain dapat menunjang terselenggaranya aktivitas perusahaan yang dapat membantu perkembangan perusahaan, hutang dagang juga dapat menimbulkan risiko. Apabila dilihat dari sisi penjual, risiko yang didapat yaitu meningkatnya risiko piutang tak tertagih. Sedangkan dari sisi pembeli, sistem pembelian kredit akan menimbulkan risiko tidak dapat terpenuhnya kewajiban jangka pendek atau akan terjadi keterlambatan di dalam proses pembayaran, sedangkan dana dropping pembelian yang dicadangkan oleh pusat selalu sama. Menurut Aldisasmita (2011) pengelolaan bukan hanya melaksanakan suatu kegiatan, akan tetapi merupakan rangkaian kegiatan yang meliputi fungsi-fungsi manajemen, seperti perencanaan, pelaksanaan, dan pengawasan untuk mencapai tujuan secara efektif dan efisien. Dana dropping (dropping funds) pembelian yang disalurkan dan ditetapkan oleh kantor pusat terhadap Kimia Farma Apotek harus mencukupi untuk membayar hutang dagang perusahaan agar barang dari supplier dapat didistribusikan ke seluruh Kimia Farma Apotek cabang yang ada di Batam dan tidak terjadinya stock barang yang tertahan di supplier akibat dana yang disalurkan dari kantor pusat sering terlambat.

13 3 Dropping funds pembelian ini berdasarkan dari pembelian secara kredit apotek-apotek yang berjumlah 20 yang tersebar di seluruh batam yaitu di daerah Batam Center, Sungai Panas, Bengkong, Jodoh, Botania, Sagulung, Batu Aji, Tiban, Aviari, Muka Kuning, Tanjung Uncang, dan Tanjung Uban. Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan penelitian dengan mengambil judul PROSEDUR PENGELOLAAN DROPPING FUNDS UNTUK PEMBAYARAN HUTANG DAGANG PADA KIMIA FARMA APOTEK

14 4 1.2 Identifikasi Masalah Berdasarkan latar belakang yang telah disajikan sebelumnya, maka penulis mengidentifikasi masalah sebagai berikut: a. Prosedur pengelolaan dana dropping (dropping funds) dari kantor pusat untuk pembayaran hutang dagang yang ada di Kimia Farma Apotek. b. Keterlambatan penyaluran dana dropping (dropping funds) untuk pembayaran hutang dagang kepada kreditur. 1.3 Batasan Masalah Adapun batasan masalah dalam penelitian ini meliputi: a. Batasan Data Data yang diambil adalah dokumen dropping dan invoice dari supplier terkait hutang dagang pada bulan Maret b. Batasan Aspek Aspek yang akan diteliti yaitu prosedur pengelolaan dana dropping untuk pembayaran hutang dagang yang disesuaikan berdasarkan teori. c. Batasan Lapangan Penelitian akan dilaksanakan di Kimia Farma Apotek yang berlokasi di Jl. Jendral Sudirman Batam Center dan ditempatkan di departemen Finance and Accounting.

15 BAB II DASAR TEORI 2.1 Sistem Pencatatan Akuntansi Menurut Mulyadi (2016), prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Didalam suatu sistem, biasanya terdiri dari beberapa prosedur dimana prosedur-prosedur itu saling terkait dan saling mempengaruhi. Akibatnya jika terjadi perubahan dalam salah satu prosedur, maka akan mempengaruhi prosedur-prosedur yang lain. 2.2 Pengertian Pengelolaan Menurut Atmosudirdjo (2011) dalam buku Aldisasmita, pengelolaan didefinisikan sebagai kegiatan pemanfaatan dan pengendalian atas semua sumber daya yang diperlukan untuk mencapai atau menyelesaikan tujuan tertentu. Pengelolaan keuangan menjadi serangkaian aktivitas-aktivitas koordinasi yang mencakup perencanaan, pengorganisasian, pengarahan dan pengambilan keputusan untuk menghasilkan suatu produk dan jasa agar efektif dan efisien. Tujuannya agar perusahaan terhindar dari kondisi lebih banyak hutang dari pemasukan. Menurut PSAK (2014) dana dropping (dropping funds) merupakan salah satu istilah yang digunakan di dunia perbankan, didefinisikan sebagai proses pencairan dana pembiayaan yang disalurkan dari kantor pusat ke kantor cabang. 5

16 6 2.3 Fungsi yang Terkait Menurut PSAK (2014) hutang didefinisikan sebagai kewajiban entitas yang timbul dari peristiwa masa lalu yang penyelesaiannya dapat mengakibatkan arus keluar sumber daya entitas yang mengandung manfaat ekonomi. Karakteristik hutang yaitu: a. Kewajiban saat ini b. Timbul dari peristiwa masa lalu c. Akan mengakibatkan pengeluaran sumber daya Hutang jangka pendek di definisikan sebagai: a. Entitas memperkirakan akan menyelesaikan liabilitas tersebut dalam siklus operasi normal b. Entitas memiliki liabilitas tersebut untuk diperdagangkan c. Liabilitas tersebut jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan sesudah tangga pelaporan, atau d. Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian kewajiban selama sekurang-kurangnya 12 bulan setelah periode pelaporan Menurut Munawir (2002) hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasan atau pembayaran akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

17 7 Ruang lingkup hutang lancar meliputi: a. Hutang Dagang Merupakan hutang yang timbul karena adanya pembelian secara kredit. b. Hutang Wesel Merupakan hutang yang disertai dengan janji tertulis (yang diatur dalam undang-undang) yang melakukan pembayaran sejumlah yang telah disepakati. c. Hutang Pajak Merupakan hutang pajak bagi perusahaan maupun karyawan yang belum disetorkan ke kas negara. d. Biaya yang masih harus dibayar Merupakan biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya. e. Hutang Jangka Panjang yang segera Jatuh Tempo Merupakan hutang jangka panjang yang sudah menjadi hutang jangka pendek, karena harus segera dilakukan pembayarannya. f. Penghasilan yang diterima dimuka (deffered revenue) Merupakan penerimaan uang untuk penjualan barang atau jasa yang belum direalisasikan. 2.4 Fungsi Terkait Hutang Dagang Menurut Mulyadi (2016) fungsi-fungsi terkait pembelian kredit yang menimbulkan adanya hutang dagang yaitu:

18 8 a. Fungsi Gudang Fungsi gudang yang terkait dalam pembelian kredit yaitu mengajukan permintaan pembelian dan menyimpan barang yang telah diterima di fungsi penerimaan. b. Fungsi Pembelian Fungsi pembelian yang terkait dalam pembelian kredit yaitu melakukan pemesanan kepada supplier. c. Fungsi Penerimaan Fungsi penerimaan yang terkait dalam pembelian kredit yaitu menerima atau menolak barang dari supplier. d. Fungsi Akuntansi Fungsi pembelian yang terkait dalam pembelian kredit yaitu melakukan pencatatan utang yang timbul dari pembelian kredit dan mencatat persediaan barang yang diterima dari transaksi pembelian kredit tersebut.

19 9 BAB III GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah Singkat Perusahaan/Instansi Kimia Farma adalah perusahaan industri farmasi pertama yang didirikan oleh Pemerintah Hindia Belanda tahun Nama perusahaan ini pada awalnya adalah NV Chemicalien Handle Rathkamp & Co. Berdasarkan kebijaksanaan nasionalisasiatas eks perusahaan Belanda di masa awal kemerdekaan, pada tahun 1958, Pemerintah Republik Indonesia melakukan peleburan sejumlah perusahaan farmasi menjadi PNF (Perusahaan Negara Farmasi) Bhinneka Kimia Farma. Kemudian pada tanggal 16 Agustus 1971, bentuk badan hukum PNF diubah menjadi Perseroan Terbatas, sehingga nama perusahaan berubah menjadi PT Kimia Farma (Persero). Pada tanggal 4 Juli 2001, PT Kimia Farma (Persero) kembali mengubah statusnya menjadi perusahaan publik PT Kimia Farma (Persero) Tbk, dalam penulisan berikutnya disebut Perseroan. Bersamaan dengan perubahan tersebut, perseroan telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang kedua bursa telah merger dan kini bernama Bursa Efek Indonesia). Berbekal pengalaman selama puluhan tahun, perseroan telah berkembang menjadi perusahaan dengan pelayanan kesehatan terintegrasi di Indonesia. Perseroan kian diperhitungkan kiprahnya dalam pengembangan dan pembangunan bangsa, khususnya pembangunan kesehatan masyarakat.

20 Visi, Misi Perusahaan/Instansi Visi: Menjadi perusahaan jaringan layanan kesehatan yang terkemuka dan mampu memberikan solusi kesehatan masyarakat di Indonesia. Misi: Menghasilkan pertumbuhan nilai perusahaan melalui: a. Jaringan layanan yang terintegrasi meliputi jaringan apotek, klinik, laboraturium klinik dan layanan kesehatan lainnya b. Saluran distribusi utama bagi prosuk sendiri maupun produk prinsipal c. Pengembangan bisnis waralaba dan peningkatan pendapatan lainnya (fee based income) Selain visi dan misi yang ada di perusahaan, Kimia Farma Apotek juga memiliki budaya perusahaan dan juga 5 ruh budaya perusahaan yaitu sebagai berikut: Budaya Perusahaan Perseroan telah menetapkan budaya perusahaan yang merupakan nilai-nilai inti perseroan (corporate values) yaitu I C A R E yang menjadi pedoman atau acuan bagi perseroan dalam menjalankan usahanya, untuk berkarya meningkatkan kualitas hidup dan kesehatan masyarakat. Berikut adalah budaya perusahaan (corporate culture) perseroan: a. Innovative Budaya berpikir out of box, smart dan kreatif untuk membangun produk unggulan.

21 11 b. Customer First Mengutamakan pelanggan sebagai mitra kerja. c. Accountable Dengan senantiasa bertanggung jawab atas amanah yang dipercayakan oleh perusahaan dengan memegang teguh sikap profesialisme, integritas dan kerja sama. d. Responsible Memiliki tanggung jawab pribadi untuk bekerja tepat waktu, tepat sasaran dan dapat diandalkan, serta senantiasa berusaha untuk tegar dan bijaksana dalam menghadapi setiap masalah. e. Eco-Friendly Menciptakan dan menyediakan baik produk maupun jasa layanan yang ramah lingkungan. Budaya perusahaan merupakan salah satu dari pedoman yang digunakan para sumber daya untuk bekerja sehari-hari. Selain I CARE, juga terdapat 5 As sebagai ruh budaya perusahaan terdiri dari: a. Kerja Ikhlas Siap bekerja dengan tulus tanpa pamrih untuk kepentingan bersama. b. Kerja Cerdas Kemampuan dalam belajar cepat (fast learner) dan memberikan solusi yang tepat.

22 12 c. Kerja Keras Menyelesaikan pekerjaan dengan mengerahkan segenap kemampuan untuk mendapatkan hasil terbaik. d. Kerja Antusias Keinginan kuat dalam bertindak dengan gairah dan semangat untuk mencapai tujuan bersama. e. Kerja Tuntas Mampu menyelesaikan pekerjaan dengan hasil yang optimal. 3.3 Struktur Organisasi Perusahaan/Instansi Struktur organisasi yang ada di Kimia Farma Apotek sebagai berikut: Gambar 3.3 Struktur Organisasi Kimia Farma Apotek Sumber: Diolah Sendiri Adapun fungsi bagian-bagian yang terdapat dalam struktur organisasi Kimia Farma Apotek yaitu: a. Branch Manager Bagian ini memiliki wewenang sebagai berikut:

23 13 a) Bertanggung jawab atas operasional di area Kimia Farma Apotek cabang sesuai dengan kebijakan yang telah ditetapkan. b) Memastikan ketersediaan serta optimalisasi seluruh fungsi dan sarana pendukung yang ada. c) Melakukan koordinasi dengan Supervisor Performance Management And Support (Kepala Tata Usaha). b. Supervisor Performance Management And Support (Kepala Tata Usaha), sebagai salah satu kepentingan dalam manajemen yang merencanakan, melaksanakan dan mengendalikan pemanfaatan sumber daya keuangan dalam kegiatan entitas secara efisien dan efektif dalam kerja sama secara terpadu dengan fungsi-fungsi lainnya. Bagian ini terdiri dari: a) Hutang Dagang, berwenang untuk mengontrol pembelian kredit kepada kreditur dan memastikan proses hutang dagang perusahaan berjalan secara efisien dan efektif. b) Kasir Besar, berwenang untuk mengelola dana kas yang ada di Kimia Farma Apotek. c) Kas Bank, berwenang untuk melakukan mutasi kas bank dan mengecek ketelitian pendapatan kas perusahaan dengan pencatatan kas di bank. d) Piutang Dagang dan Pajak, berwenang untuk mengontrol penjualan kredit kepada debitur dan memastikan proses piutang dagang perusahaan berjalan secara efisien dan efektif, serta melakukan pengisian dan pelaporan pajak.

24 14 c. Merchandising, berwenang untuk menjalankan semua program promosi dari perusahaan dan memperluas jaringan distribusi produk. d. Information Technology and System, berwenang untuk mengawasi jalannya operasional teknologi informasi dalam perusahaan, serta melakukan perawatan dan pencegahan. e. Pengelola Apotek, bagian ini terdiri dari: a) Dokter, berwenang untuk memberikan pelayanan kepada pasien dan mendiagnosa penyakit pasien secara tepat. b) Apoteker, berwenang untuk melayani pemesanan resep dan non resep. c) Asisten Apoteker, berwenang untuk membantu apoteker dalam melayani pemesanan resep dan non resep. d) Juru Resep, berwenang untuk membantu asisten apoteker dalam melayani pemesanan resep dan non resep. 3.4 Ruang Lingkup Usaha Perusahaan PT Kimia Farma Apotek (KFA) adalah anak perusahaan Perseroan yang didirikan berdasarkan akta pendirian tanggal 4 Januari Sejak tahun Kimia Farma Apotek menyediakan layanan kesehatan yang terintegrasi meliputi layanan farmasi (apotek), klinik kesehatan, laboraturium klinik dan optik, dengan konsep One Stop Health Care Solution (OSHcS) sehingga semakin memudahkan masyarakat mendapatkan layanan kesehatan berkualitas. Kimia Farma Apotek beralamat di Jl. Jendral Sudirman Batam Center.

25 15 BAB IV PEMBAHASAN 4.1 Deskripsi Kerja Lokasi Unit Kerja Pelaksanaan praktek kerja lapangan atau magang ini dilakukan penulis selama 3 (tiga) bulan, terhitung sejak 1 Februari 2017 sampai dengan 28 April 2017 di Kimia Farma Apotek berlokasi di Jl. Jendral Sudirman Batam Center. Selama melakukan proses magang ini penulis ditempatkan di departemen Finance and Accounting. Bagian ini khusus mengelola keuangan perusahaan dengan pihak-pihak yang terkait yang terjadi setiap periode. Bagian ini sesuai dengan program pendidikan akuntansi diploma yang ditempuh penulis di Politeknik Negeri Batam Rincian Tugas Tugas yang dilakukan oleh penulis selama melakukan proses magang ini adalah sebagai staf akuntansi. Adapun uraian kegiatan yang penulis lakukan selama proses magang yaitu sebagai berikut: a. Menerima faktur dan dokumen pendukung lainnya dari bagian gudang kemudian di periksa dan di paraf. b. Memeriksa kelengkapan dokumen faktur dan delivery order. c. Memeriksa settlement kartu kredit dan debit dan melakukan paraf jika data tersebut sesuai. d. Mencetak laporan kas harian KFA cabang.

26 16 e. Mengantarkan dokumen invoice dan dokumen pendukung lainnya ke bagian hutang dagang. Berikut flowchart pekerjaan selama proses magang: Gudang Accounting And Finance Account Payable Mulai Invoice dan dokumen pendukung Invoice Invoice dan dokumen pendukung Penerimaan invoice Pengecekan invoice dan memberikan paraf Mengantar dokumen invoice Selesai Sumber: Diolah Sendiri Gambar Flowchart Rincian Tugas

27 Tanggung Jawab Adapun tanggung jawab yang diberikan kepada penulis selama proses magang di Kimia Farma Apotek adalah: a. Memastikan menerima faktur dan dokumen pendukung lainnya bagian gudang kemudian di periksa dan di paraf. b. Memeriksa kesesuian invoice dengan dokumen pendukung dan melakukan paraf kelengkapan dokumen. c. Memeriksa kesesuian nominal pada settlement kartu kredit dan debit dan melakukan paraf jika data tersebut sesuai. d. Memastikan pencetakan laporan kas harian KFA cabang setiap harinya. e. Mengantarkan dokumen invoice dan dokumen pendukung lainnya ke bagian hutang dagang Target yang Diharapkan Target yang diharapkan perusahaan kepada penulis selama magang di Kimia Farma Apotek adalah: a. Menerima invoice dan dokumen pendukung lainnya dari gudang dengan tepat waktu b. Dapat menyelesaikan pengecekan invoice dan dokumen pendukung lainnya dengan teliti dan tepat waktu sesuai dengan waktu yang diharapkan. c. Mampu menyelesaikan pengecekan pada settlement kartu kredit dan debit dan melakukan paraf jika data tersebut sesuai. d. Pencetakan laporan kas harian KFA cabang dapat dicetak secara harian. e. Mengantarkan dokumen invoice dan dokumen pendukung lainnya ke bagian hutang dagang.

28 Deskripsi Alat dan Produk Perangkat Lunak yang Digunakan Perangkat lunak yang digunakan di Kimia Farma Apotek adalah sebagai berikut: a. Aplikasi KIS Aplikasi KIS (Kimia Farma Information System), aplikasi yang digunakan untuk me record pembelian, penjualan, absensi dan lainnya. b. ini digunakan untuk mencetak laporan keuangan, dropping pembelian, laporan penjualan, laporan kas harian dari KFA cabang Perangkat Keras yang Digunakan berikut: Perangkat keras yang digunakan di Kimia Farma Apotek adalah sebagai a. Komputer Komputer ini digunakan untuk memeriksa laporan penjualan dari Kimia Farma Apotek Cabang dan pembelian kredit dari supplier. b. Printer Inkjet printer ini digunakan untuk mencetak dokumen-dokumen terkait kegiatan operasional keuangan perusahaan. c. Kalkulator Kalkulator ini digunakan untuk menghitung angka nominal.

29 19 d. Kertas HVS Kertas HVS ini digunakan untuk mencetak dokumen-dokumen terkait kegiatan operasional keuangan perusahaan. e. Paper Hold Paper Hold ini digunakan untuk menyimpan atau mengarsipkan dokumendokumen penting perusahaan. f. Perforator Perforator ini digunakan untuk melubangi kertas yang kemudian akan disimpan atau diarsipkan ke dalam paper hold. g. Stapler Stapler ini digunakan untuk menyatukan antara dokumen satu dengan dokumen lainnya. h. Staples Isi dari stapler. i. Pena Pena ini digunakan untuk memparaf dokumen yang telah di sahkan. j. Lemari penyimpan dokumen Lemari ini digunakan untuk menyimapan dokumen terkait dengan kegiatan perusahaan Data dan Dokumen yang Diolah/Dihasilkan Penulisan tugas akhir ini tentu tidak dapat dipisahkan dengan data dan dokumen yang akan diolah atau akan dihasilkan. Adapun data dan dokumen yang dihasilkan penulis selama proses magang yaitu:

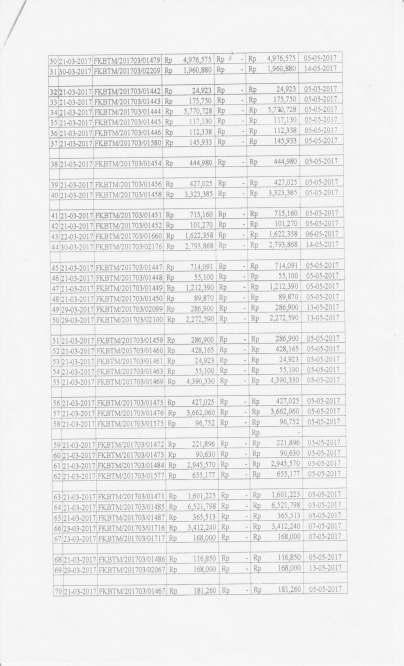

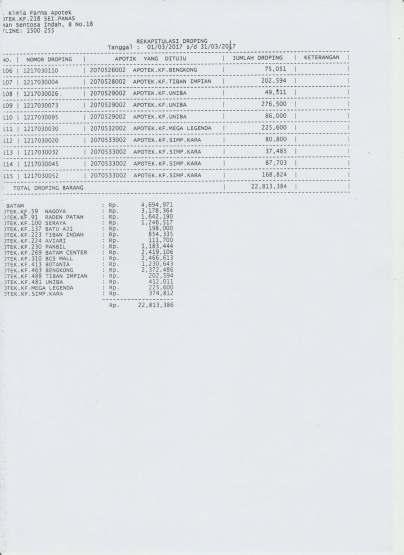

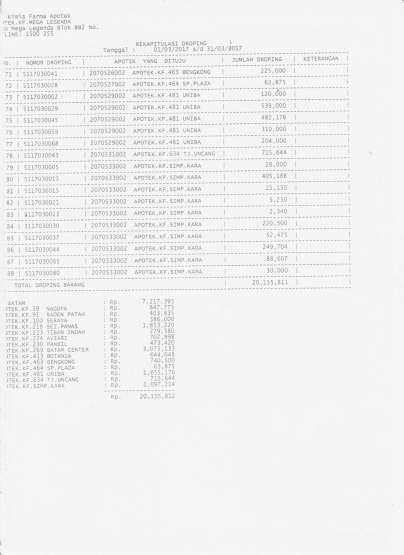

30 20 a. Permintaan Pembelian (Purchase Order) Merupakan suatu formulir atau dokumen yang isinya berupa pesanan pembelian yang dikirimkan oleh bagian pembelian kepada pemasok. Purchase Order harus memuat dengan jelas jenis barang yang akan dipesan jumlah yang akan dipesan, spesifikasi atau permintaan khusus apabila ada, tanggal pengiriman dan yang tidak kalah pentingnya adalah harus mencantumkan nomor Purchase Order. Fungsi purchase order adalah sebagai bukti tertulis atas suatu pesanan pembelian dan alat penagihan oleh pihak ketiga kebagian hutang dagang atau account payable. b. Invoice Dokumen yang berisi perealisasian dan rincian pembayaran dari supplier produk yang telah dipesan. c. Laporan Penjualan Harian Merupakan laporan-laporan yang berhubungan dengan kegiatan penjualan secara harian yang sudah dilakukan dan hal-hal yang berhubungan dengan customer. d. Dokumen Dropping Pembelian Merupakan dokumen untuk pengisian dana yang berkaitan dengan dana pembelian kredit yang berhubungan dengan pembayaran hutang dagang perusahaan.

31 Pembahasan Kebijakan Pembayaran Hutang Dagang di Kimia Farma Apotek Dana dropping merupakan dana yang disalurkan oleh kantor pusat ke kantor cabang, penyaluran dana ini bersifat terus menerus yang terjadi 2 kali setiap bulannya yaitu setiap tanggal 5 dan tanggal 20 setiap bulannya. Sistem dana dropping ini diterapkan agar kantor pusat dan kantor cabang dapat berkoordinasi dalam hal dana operasional dan dana untuk pembayaran hutang dagang. Pembayaran hutang dagang di Kimia Farma Apotek dilakukan terhadap supplier yang telah ditetapkan oleh kantor pusat, sehingga perusahaan memiliki kebijakan terhadap pembayaran hutang dagang tersebut. Kebijakan-kebijakan yang dilakukan oleh Kimia Farma Apotek yaitu: a. Perencanaan pembayaran harus dilakukan setiap bulan, berdasarkan tanggal jatuh tempo dan dapat dikontrol dengan melihat daftar hutang yang jatuh tempo. b. Perencanaan pembayaran telah dibuat pada setiap akhir bulan untuk digunakan oleh staf account payable dalam pembuatan prakiraan arus kas bulanan. c. Staf account payable harus membuat proposal pembayaran secara rutin untuk di review oleh kepala tata usaha. Proposal pembayaran dibuat berdasarkan umur hutang dagang. d. Pemilihan dan perioritas pembayaran merupakan tanggung jawab kepala tata usaha yang disetujui oleh Branch Manager berdasarkan proposal pembayaran yang diserahkan oleh staf account payable dan ketersediaan dana dari kantor pusat, proposal pembayaran harus mengacu pada daftar pembayaran.

32 22 e. Pembayaran untuk transaksi operasional dilakukan dengan menggunakan cek atau tunai. f. Pembayaran dengan giro diatur dalam manual of authorithy perusahaan. g. Voucher pembayaran bank harus di review dan disetujui oleh kepala tata usaha. h. Pembukuan transaksi hanya dilakukan setelah transaksi disetujui oleh kepala tata usaha. i. Staf account payable harus mencatat transaksi atas pembayaran secara harian dan juga berkala.

33 Prosedur Dana Dropping Dokumen-Dokumen Terkait Pengelolaan Dana Dropping Dokumen dokumen yang di gunakan dalam pengelolaan dana dropping untuk pembayaran hutang dagang ini yaitu: a. Dokumen Dana Dropping Merupakan dokumen untuk pengisian dana yang berkaitan dengan dana pembelian kredit yang berhubungan dengan pembayaran hutang dagang perusahaan. b. Dokumen BAP Merupakan dokumen yang digunakan untuk memuat uraian-uraian jumlah hutang dagang perusahaan. Umumnya BAP ini bersifat resmi dan hanya digunakan untuk satu kali proses pembayaran hutang dagang. c. Invoice Dokumen yang berisi perealisasian dan rincian pembayaran dari supplier produk yang telah dipesan Fungsi Fungsi Terkait Pengelolaan Dana Dropping Fungsi-fungsi terkait pengelolaan dana dropping untuk pembayaran hutang dagang di Kimia Farma yaitu: a. Kepala Tata Usaha Fungsi ini terkait dalam hal otorisasi pembayaran hutang dagang perusahaan, memiliki wewenang dalam hal penentuan bahwa hutang dagang perusahaan itu dapat dibayarkan atau tidak sesuai prosedur perusahaan yang berlaku. Bagian paling penting dalam hal pembayaran hutang dagang karena bagian

34 24 tata usaha ini yang merencanakan, melaksanakan dan mengendalikan pemanfaatan sumber daya keuangan perusahaan. b. Staf Account Payable Fungsi ini terkait dalam pencatatan pembelian kredit perusahaan dan memeriksa dokumen-dokumen terkait pembayaran hutang dagang sebelum di otorisasi oleh bagian tata usaha dan Branch Manager. c. Branch Manager Fungsi ini terkait dalam pengotorisasian paling akhir dalam dokumen pembayaran hutang dagang perusahaan sebelum diberikan ke bagian treasury atau kasir besar. d. Kasir Besar Fungsi paling akhir dalam proses pembayaran hutang dagang ini, setelah dokumen di otorisasi oleh bagian tata usaha dan Branch Manager, fungsi kasir besar yaitu membayarkan hutang dagang perusahaan sesuai nominal yang ada di BAP Narasi Prosedur Dana Dropping Prosedur pengelolaan dana dropping untuk pembayaran hutang dagang pada Kimia Farma Apotek: a. Kantor Pusat Kantor Pusat akan menerima permintaan dana yang dibagi menjadi 2 yaitu dana dropping untuk operasional perusahaan dan dana dropping untuk pembayaran hutang dagang yang diberikan 2 kali setiap bulannya yaitu tanggal 5 dan tanggal 20 setiap bulannya yang sudah diotorisasi oleh branch manager dan diteruskan ke bagian tata usaha. Bagian tata usaha ini akan

35 25 meminta dana ke kantor pusat. Dana dropping untuk pembayaran hutang dagang ini diberikan oleh kantor pusat berdasarkan omset yang telah dikurangi margin sebesar 25% yang sisanya akan di dropping kan ke Kantor Cabang untuk pembayaran hutang dagang. b. Vendor / Supplier Supplier yang pembayaran hutang dagang nya tidak melalui kantor pusat tapi melalui kantor cabang memberikan rekapan berdasarkan data kantor pusat berupa jumlah hutang dan jatuh tempo pembayaran ke kantor cabang untuk diproses pembayaran hutang dagangnya. c. Account Payable Bagian account payable akan meminta persetujuan persetujuan untuk pembayaran hutang dagang ke supplier. Dokumen yang telah lengkap akan dibayarkan hutang dagang nya, dan untuk dokumen yang tidak lengkap yang diberikan oleh supplier terkait untuk pembayaran hutang dagang ini akan dikembalikan ke supplier untuk dilengkapi. d. Kepala Tata Usaha Kepala tata usaha menerima dokumen untuk pembayaran hutang dagang dari bagian account payable, kemudian melakukan pengecekan kelengkapan dokumen. Dokumen yang telah diotorisasi akan diberikan ke Branch Manager untuk diotorisasi. e. Branch Manager Branch Manager mengotorisasi atau penandatanganan paling akhir yang artinya dokumen-dokumen untuk pembayaran hutang dagang sudah lengkap dan siap untuk dikirikmkan ke bagian kasir besar untuk diproses akhir.

36 26 f. Kasir Besar Bagian kasir besar ini bertugas untuk membuat pembayaran hutang dari dokumen yang telah diotorisasi oleh Branch Manager dan Kepala Tata Usaha Flowchart Prosedur Dana Dropping Prosedur dana dropping yang dilakukan di Kimia Farma Apotek dapat dilihat pada gambar yaitu: Kantor Pusat Vendor/Supplier Account Payable Mulai 1 Memeriksa BAP Pembayaran Proses dana dropping dari kantor cabang 2 kali sebulan Dokumen pembayaran keputus an tidak 1 Dokumen pembayaran memproses BAP Pembayaran sesuai Dokumen dan BAP pembayaran N 2 Dokumen pembayaran 2 Bersambung ke halaman berikutnya

37 27 Sambungan dari halaman sebelumnya Kepala Tata Usaha Branch Manager Kasir Besar Dokumen dan BAP pembayaran Dokumen dan BAP pembayaran Pemeriksaan akhir Otorisasi Kepala Tata Usaha Otorisasi Branch Manager Dokumen cek Dokumen dan BAP pembayaran Dokumen dan BAP pembayaran Proses Pembayaran ke Vendor 3 4 Selesai Gambar prosedur dana dropping Kimia Farma Apotek Sumber: Kimia Farma Apotek

38 Keterlambatan Penyaluran Dana Dropping Dari segi penyaluran, Kantor pusat sering terlambat menyalurkan dana untuk pembayaran hutang dagang yang seharusnya dilakukan setiap 2 kali dalam sebulan yaitu tanggal 5 dan 20 setiap bulannya. Hal ini dikarenakan beberapa Kimia Farma Apotek menggunakan sistem terpusat dalam beberapa pembayaran hutang dagang perusahaan. Saat ini terdapat 12 supplier yang dibayarkan oleh kantor pusat dari sekitar 40 supplier yang ada. Keterlambatan penyaluran dana ini dapat menyebabkan penundaan pembayaran yang mengakibatkan supplier akan menunda juga pendistribusian produk dan barang ke seluruh apotek cabang yang ada di Batam. Saat ini terdapat 20 apotek Kimia Farma yang ada di Batam dan ini menyebabkan kerugian dalam hal penjualan produk obat-obatan. Berdasarkan masalah tersebut karena penyaluran dana dropping yang sering terlambat oleh kantor pusat Solusi Keterlambatan Penyaluran Dana Dropping oleh Kantor Pusat Berdasarkan keterlambatan penyaluran dana dropping dari kantor pusat, maka penulis menyarankan beberapa solusi untuk masalah keterlambatan ini yaitu dengan meningkatkan mekanisme manajemen hutang dagang yang ada di kantor pusat dan juga memperbaharui SOP tentang pengelolaan hutang dagang dari kantor pusat ke kantor cabang. Memisahkan penyaluran dana dropping yang terbagi dua tersebut yaitu tanggal 5 untuk dana dropping pembayaran hutang dagang dan tanggal 20 menjadi dana dropping untuk operasional bagi Kimia FarmaApotek.

39 BAB V PENUTUP 5.1 Kesimpulan berikut: Berdasarkan pembahasan pada BAB IV, maka diperoleh kesimpulan sebagai a. Prosedur pengelolaan pembayaran hutang dagang menggunakan dana dropping tidak diatur secara tertulis di dalam SOP perusahaan. Tetapi para karyawan yang berwenang dalam bagian ini wajib mengetahui bagaimana prosedur yang harus dilakukan dalam pembayaran hutang dagang agar tidak terjadi lagi keterlambatan pembayaran hutang dagang tersebut. b. Keterlambatan pembayaran hutang dagang yang melebihi jatuh tempo kepada supplier ini menyebabkan penundaan penyaluran produk berupa obat-obatan yang mengakibatkan kerugian dalam hal penjualan produk berupa obatobatan, sehingga banyak konsumen yang komplain kepada Kimia Farma Apotek. 5.2 Saran Berdasarkan kesimpulan di atas, maka saran yang dapat diberikan penulis yaitu sebagai berikut: a. Perusahaan diharapkan dapat menerapkan sistem prosedur yang lebih baik agar pengelolaan dana dropping dapat maksimal dan dapat dibayarkan 29

40 30 sebelum tanggal jatuh tempo pembayaran kepada supplier, sehingga supplier tidak menahan produk yang dibeli secara kredit. b. Memisahkan penyaluran dana dropping yang terbagi dua tersebut yaitu tanggal 5 untuk dana dropping pembayaran hutang dagang dan tanggal 20 menjadi dana dropping untuk operasional bagi Kimia Farma Apotek. Sehingga tidak terjadi penundaan pembayaran melebihi jatuh tempo.

41 DAFTAR PUSTAKA Aldisasmita, Rahardjo. (2011). Pengelolaan Pendapatan dan Anggaran Daerah. Yogyakarta: Graha Ilmu. Ikatan Akuntansi Indonesia. (2014). Pernyataan Standar Akuntansi Keuangan (PSAK) NO 54: Penyajian Laporan Keuangan, Jakarta: IAI. Ikatan Akuntansi Indonesia. (2014). Pernyataan Standar Akuntansi Keuangan (PSAK) NO 4: Penyajian Laporan Keuangan, Jakarta: IAI. Mulyadi. (2016). Sistem Akuntansi (Edisi Revisi). Jakarta: Salemba Empat Munawir. (2010). Akuntansi Keuangan dan Manajemen (Edisi Revisi). Yogyakarta: BPFE xi

42 DAFTAR LAMPIRAN xii

43 BAP

44

45

46 Invoice

47 Settlement Credit Card

48 Dokumen Dropping

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67 Daftar Pembelian Kredit Branch Manager

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

BAB II GAMBARAN UMUM PERUSAHAAN. pada awalnya adalah NV Chemicalien Handle Rathkamp & Co. Berdasarkan

2 2.1 Sejarah PT Kimia Farma TBK BAB II GAMBARAN UMUM PERUSAHAAN PT Kimia Farma adalah perusahaan industri farmasi pertama di Indonesia yang didirikan oleh Pemerintah Hindia Belanda tahun 1817. Nama perusahaan

2 2.1 Sejarah PT Kimia Farma TBK BAB II GAMBARAN UMUM PERUSAHAAN PT Kimia Farma adalah perusahaan industri farmasi pertama di Indonesia yang didirikan oleh Pemerintah Hindia Belanda tahun 1817. Nama perusahaan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB 3 ANALISIS SISTEM YANG BERJALAN. yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA JATISATYA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB II TINJAUAN PUSTAKA. terpadu untuk melaksanakan kegiatan pokok perusahaan.

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB III OBJEK PENELITIAN. pada pemerintahan Hindia Belanda tahun1817. Nama perusahaan ini awalnya adalah NV

BAB III OBJEK PENELITIAN III.1 Objek Penelitian III.1.1 Sejarah Singkat PT KF adalah perusahaan industri farmasi pertama di Indonesia yang didirikan pada pemerintahan Hindia Belanda tahun1817. Nama perusahaan

BAB III OBJEK PENELITIAN III.1 Objek Penelitian III.1.1 Sejarah Singkat PT KF adalah perusahaan industri farmasi pertama di Indonesia yang didirikan pada pemerintahan Hindia Belanda tahun1817. Nama perusahaan

BAB 3 ANALISIS DAN PERANCANGAN SISTEM

BAB 3 ANALISIS DAN PERANCANGAN SISTEM 3.1 Gambaran Umum dan Sejarah Perusahaan Pendirian Klinik Kharisma Citra Medika pada awalnya dikarenakan adanya kebutuhan masyarakat akan pelayanan kesehatan yang

BAB 3 ANALISIS DAN PERANCANGAN SISTEM 3.1 Gambaran Umum dan Sejarah Perusahaan Pendirian Klinik Kharisma Citra Medika pada awalnya dikarenakan adanya kebutuhan masyarakat akan pelayanan kesehatan yang

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB IV PEMBAHASAN. Pada proses ini penulis melakukan proses interview dan observation terhadap

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

BAB 3 OBJEK DAN METODE PENELITIAN

BAB 3 OBJEK DAN METODE PENELITIAN 3.1 Sejarah perusahaan PD. Hutama Waserda merupakan perusahaan berbadan hukum yang bergerak di bidang retail dan didirikan pada tanggal 8 oktober 1993 oleh Bpk. Wendy

BAB 3 OBJEK DAN METODE PENELITIAN 3.1 Sejarah perusahaan PD. Hutama Waserda merupakan perusahaan berbadan hukum yang bergerak di bidang retail dan didirikan pada tanggal 8 oktober 1993 oleh Bpk. Wendy

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

LAMPIRAN 1.1 Internal Control Questioner Penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB III PROSES PENGUMPULAN DATA. III.1. Sejarah Singkat PT Kurnia Mulia Citra Lestari

BAB III PROSES PENGUMPULAN DATA III.. Sejarah Singkat PT Kurnia Mulia Citra Lestari PT Kurnia Mulia Citra Lestari adalah perusahaan swasta yang didirikan berdasarkan akta notaris no.67 dihadapan Emmy Halim.SH,

BAB III PROSES PENGUMPULAN DATA III.. Sejarah Singkat PT Kurnia Mulia Citra Lestari PT Kurnia Mulia Citra Lestari adalah perusahaan swasta yang didirikan berdasarkan akta notaris no.67 dihadapan Emmy Halim.SH,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

BAB 3 ANALISIS SISTEM YANG BERJALAN. mekanikal, peralatan elektrikal, peralatan keselamatan kerja.

35 BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Perumusan Objek Penelitian 3.1.1 Latar Belakang Perusahaan PT. Delta Suplindo Internusa adalah sebuah perusahaan distributor yang bergerak di bidang perdagangan

35 BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Perumusan Objek Penelitian 3.1.1 Latar Belakang Perusahaan PT. Delta Suplindo Internusa adalah sebuah perusahaan distributor yang bergerak di bidang perdagangan

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB II BAHAN RUJUKAN. Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan

- 6 - BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan prosedur prosedur yang erat hubunganya satu sama lain yang dikembangkan menjadi

- 6 - BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan prosedur prosedur yang erat hubunganya satu sama lain yang dikembangkan menjadi

BAB 3 GAMBARAN SISTEM YANG BERJALAN. bermotor. Produk-produk yang dihasilkan dipasarkan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO)

") Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Gambaran Umum Sesuai dengan judul penelitian skripsi ini, maka data yang dipergunakan adalah laporan keuangan yang dapat menggambarkan kinerja keuangan dari perusahaan-perusahaan

BAB III METODOLOGI PENELITIAN A. Gambaran Umum Sesuai dengan judul penelitian skripsi ini, maka data yang dipergunakan adalah laporan keuangan yang dapat menggambarkan kinerja keuangan dari perusahaan-perusahaan

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

No Pertanyaan Y = Apakah setiap transaksi penjualan telah. diotorisasi pejabat yang berwenang? Apakah dalam pemberian kredit telah

1 LAMPIRAN Lampiran I : Internal Control Questioner Penjualan No Pertanyaan Y = Ya Otorisasi atas transaksi dan kegiatan Apakah setiap transaksi penjualan telah T = Tidak Keterangan 1. diotorisasi pejabat

1 LAMPIRAN Lampiran I : Internal Control Questioner Penjualan No Pertanyaan Y = Ya Otorisasi atas transaksi dan kegiatan Apakah setiap transaksi penjualan telah T = Tidak Keterangan 1. diotorisasi pejabat

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PT. AROMATECH INTERNATIONAL

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PT. AROMATECH INTERNATIONAL 3.1 Analisis Sistem Informasi Akuntansi Penjualan dan Piutang Usaha PT. Aromatech International

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PT. AROMATECH INTERNATIONAL 3.1 Analisis Sistem Informasi Akuntansi Penjualan dan Piutang Usaha PT. Aromatech International

No. Pernyataan. Tidak. Tidak. Tidak. Tidak

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

EVALUASI PROSEDUR PEMBELIAN BARANG DAGANG PADA PT CLTM BANDAR LAMPUNG

EVALUASI PROSEDUR PEMBELIAN BARANG DAGANG PADA PT CLTM BANDAR LAMPUNG Evaluation the procedure of purchasing merchandise at PT CLTM Bandar Lampung Khairun 1), Maryani 2), Nurmala 3) 1) Mahasiswa, 2-3)

EVALUASI PROSEDUR PEMBELIAN BARANG DAGANG PADA PT CLTM BANDAR LAMPUNG Evaluation the procedure of purchasing merchandise at PT CLTM Bandar Lampung Khairun 1), Maryani 2), Nurmala 3) 1) Mahasiswa, 2-3)

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1. Latar belakang perusahaan PT. Mitra Eka Persada, merupakan perusahaan dagang yang bergerak di bidang penjualan kertas. Awal mulanya PT. Mitra Eka Persada hanyalah

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1. Latar belakang perusahaan PT. Mitra Eka Persada, merupakan perusahaan dagang yang bergerak di bidang penjualan kertas. Awal mulanya PT. Mitra Eka Persada hanyalah

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT. PANCASONA DAYASAKTI YANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT. PANCASONA DAYASAKTI YANG BERJALAN 3.1 Profil Perusahaan PT. Pancasona Dayasakti adalah perusahaan yang bergerak dalam bidang distribusi

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT. PANCASONA DAYASAKTI YANG BERJALAN 3.1 Profil Perusahaan PT. Pancasona Dayasakti adalah perusahaan yang bergerak dalam bidang distribusi

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB III TINJAUAN TEORI DAN PRAKTIK SISTEM PEMBELIAN BAHAN BAKU PADA CV DIJAWA ABADI JEPARA FUNITURE

19 BAB III TINJAUAN TEORI DAN PRAKTIK SISTEM PEMBELIAN BAHAN BAKU PADA CV DIJAWA ABADI JEPARA FUNITURE 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Dalam menjalankan operasinya perusahaan/badan membutuhkan

19 BAB III TINJAUAN TEORI DAN PRAKTIK SISTEM PEMBELIAN BAHAN BAKU PADA CV DIJAWA ABADI JEPARA FUNITURE 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Dalam menjalankan operasinya perusahaan/badan membutuhkan

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. produk. Ada dua jenis produk yang didistribusikan, yaitu cat dan aneka furniture.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

Lampiran Dokumen Delivery Order Sementara 1 transaksi. Lampiran Dokumen Sales Order 1 transaksi

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil analisis dan perancangan sistem informasi akuntansi pembelian, hutang dan pengeluaran kas pada PT Tuffiadi Semesta maka ditemukan beberapa masalah

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil analisis dan perancangan sistem informasi akuntansi pembelian, hutang dan pengeluaran kas pada PT Tuffiadi Semesta maka ditemukan beberapa masalah

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI. Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI IV.1. Tahap Penelitian Tahapan penelitian dibagi menjadi beberapa bagian yaitu: a. Tahap Pendahuluan Pada tahap

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI IV.1. Tahap Penelitian Tahapan penelitian dibagi menjadi beberapa bagian yaitu: a. Tahap Pendahuluan Pada tahap

BAB 3 TATA LAKSANA SISTEM YANG BERJALAN

BAB 3 TATA LAKSANA SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan CV. Kurnia Agung adalah perusahaan yang bergerak dalam bidang penjualan alat alat tulis untuk digunakan oleh konsumen akhir. CV. Kurnia Agung

BAB 3 TATA LAKSANA SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan CV. Kurnia Agung adalah perusahaan yang bergerak dalam bidang penjualan alat alat tulis untuk digunakan oleh konsumen akhir. CV. Kurnia Agung

BAB II BAHAN RUJUKAN. Pada dasarnya yang ditetapkan pada perusahaan negara maupun

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

DEWAN KOMISARIS DIREKTUR UTAMA MANAJER UMUM MANAJER PERSONALIA MANAJER KEUANGAN MANAJER MANAJER MANAJER PENJUALAN MANAJER PEMASARAN PEMBELIAN

Struktur Organisasi Perusahaan Setiap perusahaan mempunyai struktur organisasi tersendiri. Struktur organisasi merupakan suatu rangkaian hubungan antara individu dengan individu, dan individu dengan kelompok.

Struktur Organisasi Perusahaan Setiap perusahaan mempunyai struktur organisasi tersendiri. Struktur organisasi merupakan suatu rangkaian hubungan antara individu dengan individu, dan individu dengan kelompok.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Saat ini dunia bisnis mendorong perusahaan untuk melakukan perubahan agar perusahaan tersebut dapat terus berada dan dikenal oleh masyarakat luas. Apabila sebuah perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Saat ini dunia bisnis mendorong perusahaan untuk melakukan perubahan agar perusahaan tersebut dapat terus berada dan dikenal oleh masyarakat luas. Apabila sebuah perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring berjalannya waktu, persaingan bisnis yang terjadi semakin kompetitif. Semua perusahaan yang ada bersaing dalam memenangkan pasar. Persaingan tersebut

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring berjalannya waktu, persaingan bisnis yang terjadi semakin kompetitif. Semua perusahaan yang ada bersaing dalam memenangkan pasar. Persaingan tersebut

BAB IV PENYAJIAN DAN ANALISIS DATA. oleh pelanggan untuk di jadikan sepatu atau sandal.

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah singkat perusahaan PT Cahaya Terang Abadi didirikan pada tanggal 30 November 2009 sampai dengan sekarang perusahaan ini bergerak dibidang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah singkat perusahaan PT Cahaya Terang Abadi didirikan pada tanggal 30 November 2009 sampai dengan sekarang perusahaan ini bergerak dibidang

BAB IV PEMBAHASAN. Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

M. Setiadi. Hartoko, SE.MM ProDi Komputerisasi Akuntansi Politeknik LP3I Jakarta

ISSN-P 2407-2184 Jurnal Akuntansi Politeknik Sekayu ( ACSY ) Volume IV, No. 1, Februari 2016, h. 12-22 PENGELUARAN KAS ( STUDI KASUS DI POLITEKNIK LP3I JAKARTA KAMPUS PASAR MINGGU ) M. Setiadi. Hartoko,

ISSN-P 2407-2184 Jurnal Akuntansi Politeknik Sekayu ( ACSY ) Volume IV, No. 1, Februari 2016, h. 12-22 PENGELUARAN KAS ( STUDI KASUS DI POLITEKNIK LP3I JAKARTA KAMPUS PASAR MINGGU ) M. Setiadi. Hartoko,

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

BAB 3 ANALISIS SISTEM YANG BERJALAN. Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman Permata Buana

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan CV. Mutiara Electronic pertama kali didirikan pada tanggal 8 Maret 00 di Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan CV. Mutiara Electronic pertama kali didirikan pada tanggal 8 Maret 00 di Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman

LAMPIRAN 1 KUESIONER ICQ. Internal Control Questionaire. Apakah perusahaan memiliki pedoman. penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB III OBJEK DAN METODE PENELITIAN. Indonesia yang didirikan pada tanggal 10 Mei Perusahaan didirikan oleh Endang

BAB III OBJEK DAN METODE PENELITIAN III.1 Sejarah Singkat PT. BERLIAN TECHPRINT INDONESIA merupakan salah satu perusahaan di Indonesia yang didirikan pada tanggal 10 Mei 2007. Perusahaan didirikan oleh

BAB III OBJEK DAN METODE PENELITIAN III.1 Sejarah Singkat PT. BERLIAN TECHPRINT INDONESIA merupakan salah satu perusahaan di Indonesia yang didirikan pada tanggal 10 Mei 2007. Perusahaan didirikan oleh

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Siklus Pendapatan Pada PT.Generasi Dua Selular. Bagi perusahaan yang bergerak di bidang perdagangan, sumber

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

Lampiran 2. Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

BAB 3 ANALIS IS S IS TEM YANG BERJALAN

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Tentang Perusahaan Berikut ini adalah informasi tentang perusahaan dan sistem yang berjalan di dalamnya : 3.1.1 Sejarah Perusahaan PT. XYZ adalah sebuah perusahaan

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Tentang Perusahaan Berikut ini adalah informasi tentang perusahaan dan sistem yang berjalan di dalamnya : 3.1.1 Sejarah Perusahaan PT. XYZ adalah sebuah perusahaan

BAB V SIMPULAN DAN SARAN

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Akuntansi Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. Untuk perusahaan yang bidang usahanya sangat luas dan berkembang,

6 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Akuntansi Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. Untuk perusahaan yang bidang usahanya sangat luas dan berkembang,

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN 3.1. Latar Belakang Perusahaan PT. Niagatama Cemerlang adalah sebuah perusahaan yang berdiri sejak

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN 3.1. Latar Belakang Perusahaan PT. Niagatama Cemerlang adalah sebuah perusahaan yang berdiri sejak

PENGARUH PENGENDALIAN PIUTANG USAHA DALAM MEMINIMALKAN PIUTANG TAK TERTAGIH PADA PT GAYA SASTRA INDAH