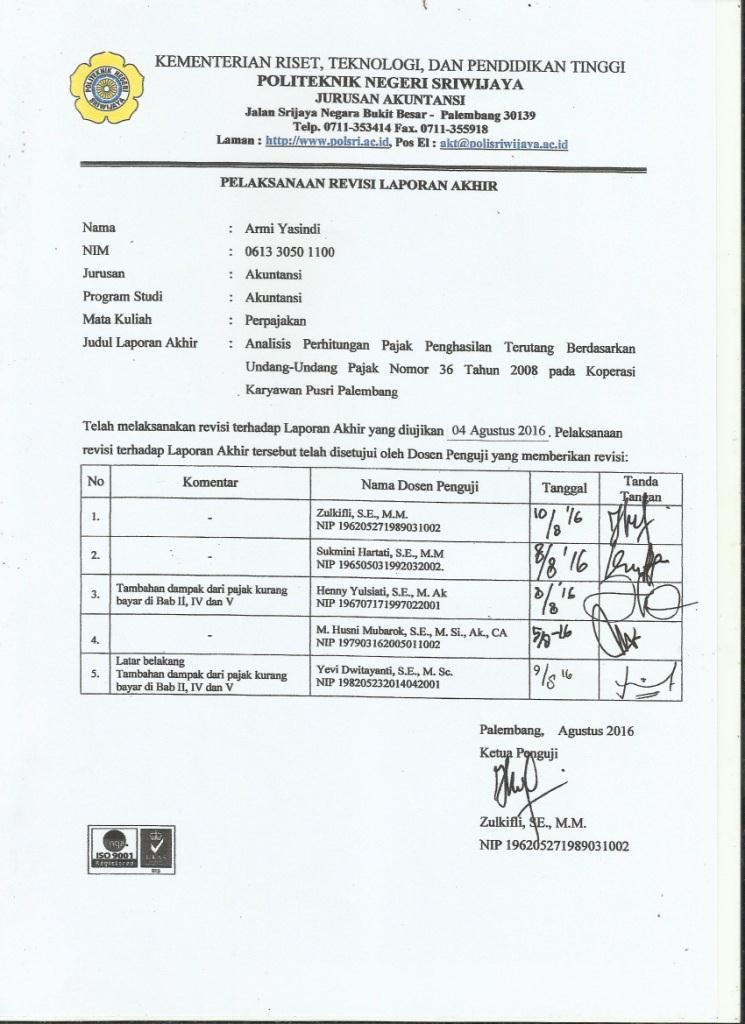

ANALISIS PERHITUNGAN PAJAK PENGHASILAN TERUTANG BERDASARKAN UNDANG-UNDANG PAJAK NOMOR 36 TAHUN 2008 PADA KOPERASI KARYAWAN PUSRI PALEMBANG

|

|

|

- Inge Susanto

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PERHITUNGAN PAJAK PENGHASILAN TERUTANG BERDASARKAN UNDANG-UNDANG PAJAK NOMOR 36 TAHUN 2008 PADA KOPERASI KARYAWAN PUSRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH ARMI YASINDI NIM JURUSAN AKUNTANSI POLITEKNIK NEGERI SRIWIJAYA 2016 i

2 ii

3 iii

4 iv

5 MOTTO Waktu itu bagaikan pedang, jika kamu tidak memanfaatkannya untuk memotong, ia akan memotongmu (menggilasmu) (H.R Muslim) Belajar dari masa lalu, hidup untuk masa kini, dan berharap untuk masa yang akan datang (Albert Eistein) Kecerdasan bukanlah tolak ukur kesuksesan, tetapi dengan menjadi cerdas kita bisa menggapai kesuksesan (Penulis) Saya persembahkan karya ini Kepada: Allah swt. Sang Maha mengetahui atas segala sesuatu yang terbaik bagi umat-nya. Aya Amril dan Ama Armiah Tercinta, motivator terbesar dalam hidup. Ketiga saudara kandungku Bang Leo, Bang Adi dan Bang Anto. Teman satu perjuangan Fitri, Dianty, Ferny, Tri dan keluarga Akuntansi F 13 Dosen dan Almamater tercinta Politeknik Negeri Sriwijaya v

6 ABSTRAK ANALISIS PERHITUNGAN PAJAK PENGHASILAN TERUTANG BERDASARKAN UNDANG-UNDANG PAJAK NOMOR 36 TAHUN 2008 PADA KOPERASI KARYAWAN PUSRI PALEMBANG Armi Yasindi, 2016 (xvi+79) Jurusan Akuntansi Politeknik Negeri Sriwijaya Rekonsiliasi fiskal dilakukan oleh Wajib Pajak karena terdapat perbedaan perhitungan, khususnya laba menurut akuntansi (komersial) dengan laba menurut perpajakan (fiskal). Tujuan penulisan ini untuk mengetahui apakah semua pendapatan atau beban yang dikoreksi telah sesuai dengan Undang-Undang Perpajakan dan berapa jumlah Pajak Penghasilan Koperasi Karyawan Pusri tahun 2012, 2013 dan 2014 setelah dilakukan koreksi fiskal. Berdasarkan penulisan yang dilakukan, penulis menganalisis data dengan metode analisis deskriptif, yaitu menganalisis data dengan menggambarkan keadaan laporan keuangan atas fenomena yang terjadi dengan melakukan pengumpulan data, melakukan koreksi fiskal sesuai dengan Undang-undang Nomor 36 Tahun 2008, dan menghitung pajak penghasilan setelah dikoreksi fiskal. Hasil penelitian ini menyimpulkan bahwa Koperasi Karyawan Pusri dalam melakukan koreksi fiskal masih terdapat pendapatan dan biaya-biaya yang tidak dikoreksi perusahaan yang seharusnya dikoreksi. Berdasarkan perhitungan, terdapat selisih jumlah pajak yang harus dibayar oleh perusahaan pada tahun 2012, 2013 dan 2014 yang menunjukkan bahwa perusahaan telah kurang bayar dalam pembayaran pajaknya. Kata kunci : laporan SHU, koreksi fiskal, undang-undang perpajakan vi

7 ABSTRACT ANALYSIS OF THE CALCULATION OF INCOME TAX PAYABLE BASED ON TAX LAW NUMBER 36 OF 2008 AT PUSRI COOPERATIVE EMPLOYEES Armi Yasindi, 2016 (xvi+79) Majoring Accounting State Polytechnic of Sriwijaya Fiscal reconciliation performed by the taxpayer because there are differences in the calculation, in particular accounting profit (commercial) with income taxation according to (fiscal). As for the purpose of this study was to determine wheter all revenue or expense which is corrected in accordance with the tax regulations and how much the amount of income tax Pusri s Employee Cooperative in 2012, 2013 and 2014 after the fiscal correction. In this writing, the authors analyze the data with descriptive analyze. It describes the financial statements of the phenomena that was happened by collecting data, fiscal correction in accordance with UU Number 36 Year 2008, and then calculating income tax after fiscal correction. The results of this study concluded Pusri s Employee Cooperative in conducting fiscal correction there are revenue and costs that are not corrected that should be corrected. Based on calculations, there is a difference in the amount of tax payable by the company in 2012, 2013 and 2014 which showed that the company had to pay the tax underpayment. Keywords : SHU Statement, Fiscal Correction, tax law vii

8 KATA PENGANTAR Puji dan Syukur penulis haturkan kepada ALLAH SWT yang telah memberikan nikmat jasmani dan rohani serta karunianya yang berlimpah, sehingga penulis dapat menyelesaikan Laporan Akhir ini guna untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Sriwijaya. Adapun judul laporan akhir ini adalah Analisis Perhitungan Pajak Penghasilan Terutang Berdasarkan Undang-Undang Pajak Nomor 36 Tahun 2008 pada Koperasi Karyawan Pusri Palembang. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada pihak yang telah banyak membantu dalam penulisan Laporan Akhir ini sehingga dapat diselesaikan tepat waktu, yaitu kepada: 1. Bapak Dr. Ing. Ahmad Taqwa, MT., selaku Direktur Politeknik Negeri Sriwijaya Palembang 2. Ibu Dr. Evada Dewata, S.E., M.Si., Ak., CA., selaku Ketua Jurusan Akuntansi Politeknik Negeri Sriwijaya Palembang 3. Ibu Yuliana Sari, S.E., M.B.A., selaku Sekretaris Jurusan Akuntansi Politeknik Negeri Sriwijaya Palembang 4. Ibu Anggeraini Oktarida, S.E., M.Si., Ak., CA., selaku Dosen Pembimbing I yang telah membantu dan membimbing dalam penyelesaian laporan akhir ini 5. Bapak Indra Satriawan, S.E., M.Si., Ak., CA., selaku Dosen Pembimbing II yang telah membantu dan membimbing dalam penyelesaian laporan akhir ini 6. Bapak dan Ibu dosen serta Staf Jurusan Akuntansi Politeknik Negeri Sriwijaya Palembang yang telah mendidik dan membimbing penulis selama proses belajar mengajar 7. Teman-teman seperjuangan 6AF dan teman-teman jurusan akuntansi yang telah memberikan dorongan dan semangat pada penulis selama penyusunan laporan akhir viii

9 8. Seluruh pegawai Koperasi Karyawan Pusri yang telah membantu dalam pekerjaan laporan akhir ini 9. Orang tua, keluarga, teman-teman serta semua pihak yang telah membantu penulis dalam menyelesaikan laporan akhir ini yang tidak dapat penulis sebutkan satu-persatu penulis mengucapkan banyak terima kasih Penulis menyadari bahwa Laporan Akhir ini masih jauh dar sempurna. Oleh karena itu, kritik dan saran yang berifat membangun sangat diharapkan oleh penulis demi kebaikan dan kesempurnaan perbaikan Laporan di masa yang akan datang. Penulis berharap, laporan akhir ini dapat berguna bagi pembaca, mahasiswa dan mahasiswi serta pihak-pihak yang terkait. Palembang, Agustus 2016 Penulis ix

10 DAFTAR ISI Halaman HALAMAN JUDUL... i SURAT PERNYATAAN... ii HALAMAN PENGESAHAN... iii HALAMAN PERNYATAAN REVISI... iv HALAMAN MOTTO DAN PERSEMBAHAN.... v ABSTRAK... vi ABSTRACT... vii KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xii DAFTAR GAMBAR... xiii DAFTAR LAMPIRAN.... xiv BAB I BAB II PENDAHULUAN 1.1 Latar Belakang Perumusan Masalah Ruang Lingkup Pembahasan Tujuan dan Manfaat Penulisan Tujuan Penulisan Manfaat Penulisan Metode Pengumpulan Data Sistematika Penulisan... 5 TINJAUAN PUSTAKA 2.1 Pengertian Pajak dan Pajak Penghasilan Pengertian Pajak Pengertian Pajak Penghasilan Subjek Pajak Penghasilan Objek Pajak Penghasilan Bukan Objek Pajak Tarif Pajak Latar Belakang Rekonsiliasi Fiskal Laporan Sisa Hasil Usaha Penghasilan dan Biaya Penghasilan Biaya Penyusutan Sanksi Perpajakan x

11 BAB III BAB IV BAB V GAMBARAN UMUM 3.1 Sejarah Singkat Koperasi Karyawan Pusri Visi dan Misi Koperasi Karyawan Pusri Struktur Organisasi dan Uraian Tugas Struktur Organisasi Uraian Tugas Aktivitas Koperasi Laporan Keuangan PEMBAHASAN 4.1 Analisis Koreksi Fiskal Terhadap Penghasilan dan Beban Analisis Perhitungan Rekonsiliasi Fiskal dan Laba Kena Pajak Dampak Pajak Kurang Bayar SIMPULAN DAN SARAN 5.1 Simpulan Saran DAFTAR PUSTAKA LAMPIRAN xi

12 DAFTAR TABEL Tabel Halaman Tabel 2.1 Jenis Natura dan Kenikmatan Bagi Perusahaan Tabel 2.2 Perlakuan Pajak Penghasilan atas Biaya Pemakaian Telepon Seluler dan Kendaraan Perusahaan Tabel 2.3 Penggolongan Tarif Penyusutan Tabel 2.4 Jenis Harta Berwujud yang Termasuk Kelompok I Tabel 2.5 Jenis Harta Berwujud yang Termasuk Kelompok II Tabel 2.6 Jenis Harta Berwujud yang Termasuk Kelompok III Tabel 2.7 Jenis Harta Berwujud yang Termasuk Kelompok IV Tabel 2.8 Sanksi Perpajakan Tabel 3.1 Sisa Hasil Usaha Tahun Tabel 3.2 Sisa Hasil Usaha Tahun Tabel 3.3 Sisa Hasil Usaha Tahun Tabel 3.4 Daftar Aset Tetap Tahun Tabel 3.5 Daftar Aset Tetap Tahun Tabel 3.6 Daftar Aset Tetap Tahun Tabel 3.7 Estimasi Fiskal Tahun Tabel 3.8 Estimasi Fiskal Tahun Tabel 3.9 Estimasi Fiskal Tahun Tabel 4.1 Masa Manfaat Aset Tahun Tabel 4.2 Masa Manfaat Aset Tahun Tabel 4.3 Masa Manfaat Aset Tahun Tabel 4.4 Daftar Penyusutan Aset Menurut Koperasi dan Pajak Tahun Tabel 4.5 Daftar Penyusutan Aset Menurut Koperasi dan Pajak Tahun Tabel 4.6 Daftar Penyusutan Aset Menurut Koperasi dan Pajak Tahun Tabel 4.7 Rekonsiliasi Fiskal Tahun Tabel 4.8 Rekonsiliasi Fiskal Tahun Tabel 4.9 Rekonsiliasi Fiskal Tahun Tabel 4.10 Rekapitulasi Perhitungan Koreksi Fiskal dan Pajak Terutang Tabel 4.11 Sanksi Perpajakan xii

13 DAFTAR GAMBAR Gambar Halaman Gambar 3.1 Struktur Organisasi xiii

14 DAFTAR LAMPIRAN Lampiran : 1. Surat Kesepakatan Bimbingan Laporan Akhir Pembimbing I 2. Surat Kesepakatan Bimbingan Laporan Akhir Pembimbing II 3. Lembar Bimbingan Laporan Akhir Pembimbing I 4. Lembar Bimbingan Laporan Akhir Pembimbing II 5. Surat Pengantar dari Ketua Jurusan Akuntansi 6. Surat Pengantar dari Politeknik Negeri Sriwijaya 7. Surat Izin Pengambilan data pada Koperasi Karyawan Pusri 8. Kartu Kunjungan Mahasiswa xiv

LAPORAN AKHIR. Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

Analisis Perhitungan SHU Fiskal Berdasarkan UU No 17 Tahun 2000 dan 36 Tahun 2008 Pada Koperasi Pegawai Logistik Bulog Divisi Regional Sumatera Selatan LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah

Analisis Perhitungan SHU Fiskal Berdasarkan UU No 17 Tahun 2000 dan 36 Tahun 2008 Pada Koperasi Pegawai Logistik Bulog Divisi Regional Sumatera Selatan LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah

ANALISIS PERHITUNGAN KOREKSI FISKAL BERDASARKAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2008 PADA KPRI DHARMA KARYA PALEMBANG

ANALISIS PERHITUNGAN KOREKSI FISKAL BERDASARKAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2008 PADA KPRI DHARMA KARYA PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERHITUNGAN KOREKSI FISKAL BERDASARKAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2008 PADA KPRI DHARMA KARYA PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJ AK KENDARAAN DI ATAS AIR PADA PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN DAERAH PROVINSI SUMATERA SELATAN

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJ AK KENDARAAN DI ATAS AIR PADA PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN DAERAH PROVINSI SUMATERA SELATAN Laporan Akhir ini disusun Sebagai Salah Satu Syarat Menyelesaikan

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJ AK KENDARAAN DI ATAS AIR PADA PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN DAERAH PROVINSI SUMATERA SELATAN Laporan Akhir ini disusun Sebagai Salah Satu Syarat Menyelesaikan

ANALISIS PERLAKUAN AKUNTANSI ATAS PIUTANG SIMPAN PINJAM PADA KOPERASI KARYAWAN PT SINAR SOSRO PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS PIUTANG SIMPAN PINJAM PADA KOPERASI KARYAWAN PT SINAR SOSRO PALEMBANG LAPORAN AKHIR Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS PIUTANG SIMPAN PINJAM PADA KOPERASI KARYAWAN PT SINAR SOSRO PALEMBANG LAPORAN AKHIR Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan Akuntansi

PERHITUNGAN KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENETAPKAN PAJAK PENGHASILAN BADAN PADA PT MEGA UTAMA MEDICA

PERHITUNGAN KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENETAPKAN PAJAK PENGHASILAN BADAN PADA PT MEGA UTAMA MEDICA Laporan Akhir Ini Disusun sebagai salah satu syarat Menyelesaikan Pendidikan

PERHITUNGAN KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENETAPKAN PAJAK PENGHASILAN BADAN PADA PT MEGA UTAMA MEDICA Laporan Akhir Ini Disusun sebagai salah satu syarat Menyelesaikan Pendidikan

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN BERBASIS KOMPUTER PADA PT LADANG MAKMUR

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN BERBASIS KOMPUTER PADA PT LADANG MAKMUR Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN BERBASIS KOMPUTER PADA PT LADANG MAKMUR Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS PENJUALAN KONSINYASI PADA TOKO BUKU PENUNTUN PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS PENJUALAN KONSINYASI PADA TOKO BUKU PENUNTUN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS PENJUALAN KONSINYASI PADA TOKO BUKU PENUNTUN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERWUJUD PADA PT PANDU LOGISTICS PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERWUJUD PADA PT PANDU LOGISTICS PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERWUJUD PADA PT PANDU LOGISTICS PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA DEPOT DIAMOND DI PANGKALAN BALAI

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA DEPOT DIAMOND DI PANGKALAN BALAI Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA DEPOT DIAMOND DI PANGKALAN BALAI Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) DHARMA KARYA PALEMBANG

DHARMA KARYA PALEMBANG") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) DHARMA KARYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) DHARMA KARYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADA PENGRAJIN ROTAN KARYA ABADI PALEMBANG

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADA PENGRAJIN ROTAN KARYA ABADI PALEMBANG LAPORAN AKHIR Dibuat untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADA PENGRAJIN ROTAN KARYA ABADI PALEMBANG LAPORAN AKHIR Dibuat untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri

ANALISIS REKONSILIASI FISKAL PAJAK PENGHASILAN BADAN PADA PT. C (STUDI PRAKTIK KERJA DI KAP BUNTARAN DAN LISAWATI) OLEH: KATHERINA KATAN

OLEH: KATHERINA KATAN") ANALISIS REKONSILIASI FISKAL PAJAK PENGHASILAN BADAN PADA PT. C (STUDI PRAKTIK KERJA DI KAP BUNTARAN DAN LISAWATI) OLEH: KATHERINA KATAN 3203012041 JURUSAN AKUNTANSI FAKULTAS BISNIS UNIVERSITAS KATOLIK

ANALISIS REKONSILIASI FISKAL PAJAK PENGHASILAN BADAN PADA PT. C (STUDI PRAKTIK KERJA DI KAP BUNTARAN DAN LISAWATI) OLEH: KATHERINA KATAN 3203012041 JURUSAN AKUNTANSI FAKULTAS BISNIS UNIVERSITAS KATOLIK

Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING DANBREAK EVEN POINT SEBAGAI PERENCANAAN LABA PADA PDAM TIRTA BETUAH KABUPATEN BANYUASIN Laporan Akhir ini disusun sebagai

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING DANBREAK EVEN POINT SEBAGAI PERENCANAAN LABA PADA PDAM TIRTA BETUAH KABUPATEN BANYUASIN Laporan Akhir ini disusun sebagai

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 BAGI WAJIB PAJAK ORANG PRIBADI PADA PT SAMUDERA INDONESIA PALEMBANG

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 BAGI WAJIB PAJAK ORANG PRIBADI PADA PT SAMUDERA INDONESIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 BAGI WAJIB PAJAK ORANG PRIBADI PADA PT SAMUDERA INDONESIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET TETAP BERWUJUD PADA PT ANUGRAH ARTHA ABADI NUSA

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET TETAP BERWUJUD PADA PT ANUGRAH ARTHA ABADI NUSA Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET TETAP BERWUJUD PADA PT ANUGRAH ARTHA ABADI NUSA Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA PT PILAR PUTRA TEKNIK PALEMBANG

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA PT PILAR PUTRA TEKNIK PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA PT PILAR PUTRA TEKNIK PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS RASIO MODAL SENDIRI, RASIO KAS DAN RASIO RENTABILITAS ASET PADA KOPERASI USP SWAMITRA TUNAS BARU PALEMBANG

ANALISIS RASIO MODAL SENDIRI, RASIO KAS DAN RASIO RENTABILITAS ASET PADA KOPERASI USP SWAMITRA TUNAS BARU PALEMBANG Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat untuk Menyelesaikan Pendidikan Diploma

ANALISIS RASIO MODAL SENDIRI, RASIO KAS DAN RASIO RENTABILITAS ASET PADA KOPERASI USP SWAMITRA TUNAS BARU PALEMBANG Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat untuk Menyelesaikan Pendidikan Diploma

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG

SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MAKIN WOOD PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MAKIN WOOD PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MAKIN WOOD PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV MUTIARA WIJAYA NUSANTARA PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV MUTIARA WIJAYA NUSANTARA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV MUTIARA WIJAYA NUSANTARA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT SHAFIRE WISATA PERSADA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT SHAFIRE WISATA PERSADA Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH KARINA SAHLA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT SHAFIRE WISATA PERSADA Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH KARINA SAHLA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KUSEN, PINTU, DAN JENDELA PADA DEPOT KUSEN PANDA SAKTI TANJUNG ENIM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KUSEN, PINTU, DAN JENDELA PADA DEPOT KUSEN PANDA SAKTI TANJUNG ENIM Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KUSEN, PINTU, DAN JENDELA PADA DEPOT KUSEN PANDA SAKTI TANJUNG ENIM Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PADA PT PUTERA ANUGERAH SEJATI

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PADA PT PUTERA ANUGERAH SEJATI LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PADA PT PUTERA ANUGERAH SEJATI LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT RADIANT UTAMA INTERINSCO Tbk

PADA PT RADIANT UTAMA INTERINSCO Tbk") ANALISIS KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT RADIANT UTAMA INTERINSCO Tbk Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT RADIANT UTAMA INTERINSCO Tbk Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS TINGKAT KESEHATAN KEUANGAN PADA PT PERUSAHAAN LISTRIK NEGARA WS2JB AREA PALEMBANG

ANALISIS TINGKAT KESEHATAN KEUANGAN PADA PT PERUSAHAAN LISTRIK NEGARA WS2JB AREA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS TINGKAT KESEHATAN KEUANGAN PADA PT PERUSAHAAN LISTRIK NEGARA WS2JB AREA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PENERAPAN SAK ETAP PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ANGKASA RRI PALEMBANG

ANGKASA RRI PALEMBANG") ANALISIS PENERAPAN SAK ETAP PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ANGKASA RRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PENERAPAN SAK ETAP PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ANGKASA RRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS RASIO KEUANGAN DAN TINGKAT KESEHATAN KOPERASI KARYAWAN PANGAN UTAMA PT INDOFOOD CBP SUKSES MAKMUR TBK CABANG PALEMBANG

ANALISIS RASIO KEUANGAN DAN TINGKAT KESEHATAN KOPERASI KARYAWAN PANGAN UTAMA PT INDOFOOD CBP SUKSES MAKMUR TBK CABANG PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan

ANALISIS RASIO KEUANGAN DAN TINGKAT KESEHATAN KOPERASI KARYAWAN PANGAN UTAMA PT INDOFOOD CBP SUKSES MAKMUR TBK CABANG PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PT ASURANSI ADIRA DINAMIKA OUTLET JAMBI

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PT ASURANSI ADIRA DINAMIKA OUTLET JAMBI LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PT ASURANSI ADIRA DINAMIKA OUTLET JAMBI LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA TERHADAP LIKUIDITAS PADA KOPERASI KELUARGA MANDIRI PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA TERHADAP LIKUIDITAS PADA KOPERASI KELUARGA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA TERHADAP LIKUIDITAS PADA KOPERASI KELUARGA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

LAPORAN AKHIR. Laporan ini disusun untuk memenuhi persyaratan Kelulusan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Sriwijaya

ANALISIS PERBANDINGAN KENAIKAN PENGHASILAN TIDAK KENA PAJAK DENGAN TINGKAT PENERIMAAN PAJAK PENGHASILAN (STUDI KASUS PADA KANTOR PAJAK PRATAMA PALEMBANG ILIR BARAT) LAPORAN AKHIR Laporan ini disusun untuk

ANALISIS PERBANDINGAN KENAIKAN PENGHASILAN TIDAK KENA PAJAK DENGAN TINGKAT PENERIMAAN PAJAK PENGHASILAN (STUDI KASUS PADA KANTOR PAJAK PRATAMA PALEMBANG ILIR BARAT) LAPORAN AKHIR Laporan ini disusun untuk

ANALISIS RASIO PROFITABILITAS DAN RASIO LEVERAGE PADA CV SRIWIJAYA INDAH PALEMBANG

ANALISIS RASIO PROFITABILITAS DAN RASIO LEVERAGE PADA CV SRIWIJAYA INDAH PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi OLEH NIKKI

ANALISIS RASIO PROFITABILITAS DAN RASIO LEVERAGE PADA CV SRIWIJAYA INDAH PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi OLEH NIKKI

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. PULAU HIJAU MUDA PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. PULAU HIJAU MUDA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. PULAU HIJAU MUDA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA CV CHAMPION FURNITURE PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA CV CHAMPION FURNITURE PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA CV CHAMPION FURNITURE PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV MEDIA SOLUTION PALEMBANG

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV MEDIA SOLUTION PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV MEDIA SOLUTION PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS SUMBER, PENGGUNAAN DAN KEBUTUHAN MODAL KERJA PADA PT. SRI VARIA WISATA PALEMBANG

ANALISIS SUMBER, PENGGUNAAN DAN KEBUTUHAN MODAL KERJA PADA PT. SRI VARIA WISATA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS SUMBER, PENGGUNAAN DAN KEBUTUHAN MODAL KERJA PADA PT. SRI VARIA WISATA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANG PADA CV. SUMBER ALUMUNIUM PELANGI PALEMBANG

PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANG PADA CV. SUMBER ALUMUNIUM PELANGI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANG PADA CV. SUMBER ALUMUNIUM PELANGI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS RASIO LIKUIDITAS DAN RASIO AKTIVITAS PADA CV NILA MAS SEJAHTERA PALEMBANG

ANALISIS RASIO LIKUIDITAS DAN RASIO AKTIVITAS PADA CV NILA MAS SEJAHTERA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS RASIO LIKUIDITAS DAN RASIO AKTIVITAS PADA CV NILA MAS SEJAHTERA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA DAN TINGKAT PROFITABILITAS PADA PT FARIZD CIPTA MEDIKA

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA DAN TINGKAT PROFITABILITAS PADA PT FARIZD CIPTA MEDIKA Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA DAN TINGKAT PROFITABILITAS PADA PT FARIZD CIPTA MEDIKA Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan Akuntansi

ANALISIS LIKUIDITAS DAN RENTABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. INDONESIA AIR TRANSPORT, Tbk

ANALISIS LIKUIDITAS DAN RENTABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. INDONESIA AIR TRANSPORT, Tbk Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS LIKUIDITAS DAN RENTABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. INDONESIA AIR TRANSPORT, Tbk Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS BIAYA DIFERENSIAL PADA PD MIE AYAM BERKAH PALEMBANG

ANALISIS BIAYA DIFERENSIAL PADA PD MIE AYAM BERKAH PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

ANALISIS BIAYA DIFERENSIAL PADA PD MIE AYAM BERKAH PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi Program Studi Akuntansi

PENGARUH PENGHASILAN, KESADARAN WAJIB PAJAK DAN PENGETAHUAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KECAMATAN ILIR TIMUR II KOTA PALEMBANG Laporan akhir ini

PENGARUH PENGHASILAN, KESADARAN WAJIB PAJAK DAN PENGETAHUAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KECAMATAN ILIR TIMUR II KOTA PALEMBANG Laporan akhir ini

ABSTRACT. Keywords: fiscal reconciliation, income tax payable, commercial financial statement, permanent difference, temporary difference.

ABSTRACT Thesis has been examined by the author entitled "The Role of Fiscal Reconciliation Order Determining the amount of Income Tax Payable (Case Study CV. Prosperous Motor Home)". This thesis discusses

ABSTRACT Thesis has been examined by the author entitled "The Role of Fiscal Reconciliation Order Determining the amount of Income Tax Payable (Case Study CV. Prosperous Motor Home)". This thesis discusses

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN PESANAN KHUSUS PADA CV RARIZ GRAFIKA PALEMBANG

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN PESANAN KHUSUS PADA CV RARIZ GRAFIKA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN PESANAN KHUSUS PADA CV RARIZ GRAFIKA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

PENGARUH TINGKAT INFLASI DAN PERKEMBANGAN NILAI TUKAR RUPIAH TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI DI SUMATERA SELATAN

PENGARUH TINGKAT INFLASI DAN PERKEMBANGAN NILAI TUKAR RUPIAH TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI DI SUMATERA SELATAN Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan

PENGARUH TINGKAT INFLASI DAN PERKEMBANGAN NILAI TUKAR RUPIAH TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI DI SUMATERA SELATAN Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan

SKRIPSI REKONSILIASI LAPORAN KEUANGAN UNTUK MENGHITUNG PPH TERHUTANG PADA PT. JAMSOSTEK (PERSERO) CABANG MEDAN OLEH :

CABANG MEDAN OLEH :") UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM S1-EKSTENSI MEDAN SKRIPSI REKONSILIASI LAPORAN KEUANGAN UNTUK MENGHITUNG PPH TERHUTANG PADA PT. JAMSOSTEK (PERSERO) CABANG MEDAN OLEH : N A M A : GINDO

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM S1-EKSTENSI MEDAN SKRIPSI REKONSILIASI LAPORAN KEUANGAN UNTUK MENGHITUNG PPH TERHUTANG PADA PT. JAMSOSTEK (PERSERO) CABANG MEDAN OLEH : N A M A : GINDO

ANALISIS PENYAJIAN PENDAPATAN DAN BEBAN BERBASIS SAK ETAP PADA KOPERASI BALIDO

ANALISIS PENYAJIAN PENDAPATAN DAN BEBAN BERBASIS SAK ETAP PADA KOPERASI BALIDO Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada JurusanAkuntansi Program Studi

ANALISIS PENYAJIAN PENDAPATAN DAN BEBAN BERBASIS SAK ETAP PADA KOPERASI BALIDO Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada JurusanAkuntansi Program Studi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI KARYAWAN PDAM (PERUSAHAAN DAERAH AIR MINUM) TIRTA MUSI PALEMBANG

TIRTA MUSI PALEMBANG") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI KARYAWAN PDAM (PERUSAHAAN DAERAH AIR MINUM) TIRTA MUSI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI KARYAWAN PDAM (PERUSAHAAN DAERAH AIR MINUM) TIRTA MUSI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD MANAU JAYA PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi

PENGEMBANGAN SISTEM AKUNTANSI ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV PHITU SIMA PALEMBANG

PENGEMBANGAN SISTEM AKUNTANSI ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV PHITU SIMA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PENGEMBANGAN SISTEM AKUNTANSI ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV PHITU SIMA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. LAMBUNG KARANG SAKTI PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. LAMBUNG KARANG SAKTI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH :

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. LAMBUNG KARANG SAKTI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH :

PENGARUH PENINGKATAN PENGHASILAN TIDAK KENA PAJAK TERHADAP PENERIMAAN PAJAK (STUDI KASUS PADA KANTOR PELAYANAN PAJAK PRATAMA PALEMBANG SEBERANG ULU)

") PENGARUH PENINGKATAN PENGHASILAN TIDAK KENA PAJAK TERHADAP PENERIMAAN PAJAK (STUDI KASUS PADA KANTOR PELAYANAN PAJAK PRATAMA PALEMBANG SEBERANG ULU) Laporan Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan

PENGARUH PENINGKATAN PENGHASILAN TIDAK KENA PAJAK TERHADAP PENERIMAAN PAJAK (STUDI KASUS PADA KANTOR PELAYANAN PAJAK PRATAMA PALEMBANG SEBERANG ULU) Laporan Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan

SKRIPSI ANALISIS KOREKSI FISKAL UNTUK MENGHITUNG BESARNYA PPH TERUTANG PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN OLEH:

MEDAN OLEH:") SKRIPSI ANALISIS KOREKSI FISKAL UNTUK MENGHITUNG BESARNYA PPH TERUTANG PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN OLEH: ABDA DARMINTA SIREGAR 070503102 PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

SKRIPSI ANALISIS KOREKSI FISKAL UNTUK MENGHITUNG BESARNYA PPH TERUTANG PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN OLEH: ABDA DARMINTA SIREGAR 070503102 PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi Program Studi Akuntansi OLEH

PENGARUH PELAYANAN PAJAK KESADARAN WAJIB PAJAK DAN PENGETAHUANPERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KECAMATAN ILIR BARAT II (DUA) KOTA PALEMBANG SUMATERA SELATAN

PENGARUH PELAYANAN PAJAK KESADARAN WAJIB PAJAK DAN PENGETAHUANPERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KECAMATAN ILIR BARAT II (DUA) KOTA PALEMBANG SUMATERA SELATAN

ANALISIS KINERJA KEUANGAN PERUSAHAAN DAERAH AIR MINUM TIRTA BETUAH KABUPATEN BANYUASIN BERDASARKAN KEPMENDAGRI NO 47 TAHUN 1999

ANALISIS KINERJA KEUANGAN PERUSAHAAN DAERAH AIR MINUM TIRTA BETUAH KABUPATEN BANYUASIN BERDASARKAN KEPMENDAGRI NO 47 TAHUN 1999 LAPORAN AKHIR Ditujukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir

ANALISIS KINERJA KEUANGAN PERUSAHAAN DAERAH AIR MINUM TIRTA BETUAH KABUPATEN BANYUASIN BERDASARKAN KEPMENDAGRI NO 47 TAHUN 1999 LAPORAN AKHIR Ditujukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir

ANALISIS TINGKAT KESEHATAN KEUANGAN DITINJAU DARI ASPEK KEUANGAN PT POS INDONESIA (PERSERO) KANTOR REGIONAL III PALEMBANG

KANTOR REGIONAL III PALEMBANG") ANALISIS TINGKAT KESEHATAN KEUANGAN DITINJAU DARI ASPEK KEUANGAN PT POS INDONESIA (PERSERO) KANTOR REGIONAL III PALEMBANG Laporan Akhir ini disusun sebagai salah satu Syarat Menyelesaikan pendidikan Diploma

ANALISIS TINGKAT KESEHATAN KEUANGAN DITINJAU DARI ASPEK KEUANGAN PT POS INDONESIA (PERSERO) KANTOR REGIONAL III PALEMBANG Laporan Akhir ini disusun sebagai salah satu Syarat Menyelesaikan pendidikan Diploma

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA PT AWFA SMART MEDIA PALEMBANG

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA PT AWFA SMART MEDIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA PT AWFA SMART MEDIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN PEROLEHAN DAN PENYUSUTAN ASET TETAP BERWUJUD PADA PT TERANG JAYA ABADI PALEMBANG

ANALISIS PERHITUNGAN PEROLEHAN DAN PENYUSUTAN ASET TETAP BERWUJUD PADA PT TERANG JAYA ABADI PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS PERHITUNGAN PEROLEHAN DAN PENYUSUTAN ASET TETAP BERWUJUD PADA PT TERANG JAYA ABADI PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan Diploma

Analisis Ekstensifikasi dan Intensifikasi Pajak pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat Tahun 2015 LAPORAN AKHIR

Analisis Ekstensifikasi dan Intensifikasi Pajak pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat Tahun 2015 LAPORAN AKHIR Laporan Akhir ini Disusun untuk Memenuhi Syarat Menyelesaikan Pendidikan

Analisis Ekstensifikasi dan Intensifikasi Pajak pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat Tahun 2015 LAPORAN AKHIR Laporan Akhir ini Disusun untuk Memenuhi Syarat Menyelesaikan Pendidikan

PENGARUH PENCAIRAN TUNGGAKAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KPP PRATAMA PALEMBANG ILIR BARAT

PENGARUH PENCAIRAN TUNGGAKAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KPP PRATAMA PALEMBANG ILIR BARAT LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

PENGARUH PENCAIRAN TUNGGAKAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KPP PRATAMA PALEMBANG ILIR BARAT LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

PENERAPAN METODE PENCATATAN AKUNTANSI PENJUALAN KONSINYASI PADA PD TOGA SWALAYAN PALEMBANG

PENERAPAN METODE PENCATATAN AKUNTANSI PENJUALAN KONSINYASI PADA PD TOGA SWALAYAN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PENERAPAN METODE PENCATATAN AKUNTANSI PENJUALAN KONSINYASI PADA PD TOGA SWALAYAN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS HASIL PENGELOLAAN KEKAYAAN DAERAH YANG DIPISAHKAN PADA DINAS PENDAPATAN DAERAH KOTA PALEMBANG

ANALISIS HASIL PENGELOLAAN KEKAYAAN DAERAH YANG DIPISAHKAN PADA DINAS PENDAPATAN DAERAH KOTA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS HASIL PENGELOLAAN KEKAYAAN DAERAH YANG DIPISAHKAN PADA DINAS PENDAPATAN DAERAH KOTA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN TARIF JASA PENGINAPAN DENGAN MENGGUNAKAN METODE ABC SYSTEM DAN DAMPAKNYA BAGI PENDAPATAN PADA SAMUDERA HOTEL

ANALISIS PERHITUNGAN TARIF JASA PENGINAPAN DENGAN MENGGUNAKAN METODE ABC SYSTEM DAN DAMPAKNYA BAGI PENDAPATAN PADA SAMUDERA HOTEL Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS PERHITUNGAN TARIF JASA PENGINAPAN DENGAN MENGGUNAKAN METODE ABC SYSTEM DAN DAMPAKNYA BAGI PENDAPATAN PADA SAMUDERA HOTEL Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS TINGKAT KEPATUHAN WAJIB PAJAK DALAM MELAPORKAN SPT TAHUNAN PAJAK PENGHASILAN ORANG PRIBADI MELALUI PENERAPAN E-FILING

ANALISIS TINGKAT KEPATUHAN WAJIB PAJAK DALAM MELAPORKAN SPT TAHUNAN PAJAK PENGHASILAN ORANG PRIBADI MELALUI PENERAPAN E-FILING (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat) LAPORAN

ANALISIS TINGKAT KEPATUHAN WAJIB PAJAK DALAM MELAPORKAN SPT TAHUNAN PAJAK PENGHASILAN ORANG PRIBADI MELALUI PENERAPAN E-FILING (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat) LAPORAN

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BEBAN SERTA PELAPORAN KEUANGAN PADA PT ANUGRAH ARTHA ABADI NUSA PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BEBAN SERTA PELAPORAN KEUANGAN PADA PT ANUGRAH ARTHA ABADI NUSA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BEBAN SERTA PELAPORAN KEUANGAN PADA PT ANUGRAH ARTHA ABADI NUSA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA CV TELAGA KENCANA PALEMBANG

ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA CV TELAGA KENCANA PALEMBANG Laporan Akhir Ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA CV TELAGA KENCANA PALEMBANG Laporan Akhir Ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS HARGA POKOK PRODUKSI PADA CV SRIWIJAYA GRAFIKA MANDIRI PALEMBANG

ANALISIS HARGA POKOK PRODUKSI PADA CV SRIWIJAYA GRAFIKA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi OLEH: PRILY MUSTIKA

ANALISIS HARGA POKOK PRODUKSI PADA CV SRIWIJAYA GRAFIKA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi OLEH: PRILY MUSTIKA

KOREKSI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN DISTRIBUTOR ELEKTRONIK PT. METROKOM JAYA SURABAYA SKRIPSI

KOREKSI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN DISTRIBUTOR ELEKTRONIK PT. METROKOM JAYA SURABAYA SKRIPSI Oleh: ASMAUL KUSNAH NPM: 10133044 FAKULTAS EKONOMI UNIVERSITAS WIJAYA PUTRA SURABAYA

KOREKSI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN DISTRIBUTOR ELEKTRONIK PT. METROKOM JAYA SURABAYA SKRIPSI Oleh: ASMAUL KUSNAH NPM: 10133044 FAKULTAS EKONOMI UNIVERSITAS WIJAYA PUTRA SURABAYA

ANALISIS PEMOTONGAN PAJAK PENGHASILAN PASAL 23 DENGAN SISTEM E- SPT PADA PT ILHAM JAYA LESTARI

ANALISIS PEMOTONGAN PAJAK PENGHASILAN PASAL 23 DENGAN SISTEM E- SPT PADA PT ILHAM JAYA LESTARI LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan

ANALISIS PEMOTONGAN PAJAK PENGHASILAN PASAL 23 DENGAN SISTEM E- SPT PADA PT ILHAM JAYA LESTARI LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT DIVA CASH & CREDIT PALEMBANG

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT DIVA CASH & CREDIT PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT DIVA CASH & CREDIT PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV SERELOS PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV SERELOS PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV SERELOS PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP HASIL PENERIMAAN PAJAK

ANALISIS EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP HASIL PENERIMAAN PAJAK (Studipada Kantor PelayananPajakMadya Palembang) LAPORAN AKHIR LaporanAkhirIniDisusunSebagai Salah

ANALISIS EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP HASIL PENERIMAAN PAJAK (Studipada Kantor PelayananPajakMadya Palembang) LAPORAN AKHIR LaporanAkhirIniDisusunSebagai Salah

EVALUASI PENERAPAN PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT PADA PT COLUMBINDO PERDANA CABANG PALEMBANG

EVALUASI PENERAPAN PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT PADA PT COLUMBINDO PERDANA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

EVALUASI PENERAPAN PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT PADA PT COLUMBINDO PERDANA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. OGAN RAYA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. OGAN RAYA LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Oleh : ALDI PRATAMA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. OGAN RAYA LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Oleh : ALDI PRATAMA

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MARS LESTARI DEPO SUKABANGUN PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MARS LESTARI DEPO SUKABANGUN PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MARS LESTARI DEPO SUKABANGUN PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA CV MARCO SEVEN PALEMBANG

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA CV MARCO SEVEN PALEMBANG LAPORAN AKHIR Diajukan Dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA CV MARCO SEVEN PALEMBANG LAPORAN AKHIR Diajukan Dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya

ANALISIS SISTEM AKUNTANSI PIUTANG PADA PDAM TIRTA RANDIK CABANG BAYUNG LENCIR

ANALISIS SISTEM AKUNTANSI PIUTANG PADA PDAM TIRTA RANDIK CABANG BAYUNG LENCIR Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS SISTEM AKUNTANSI PIUTANG PADA PDAM TIRTA RANDIK CABANG BAYUNG LENCIR Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PENERAPAN METODE PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG PADA PD PANCA MOTOR PALEMBANG

ANALISIS PENERAPAN METODE PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG PADA PD PANCA MOTOR PALEMBANG Laporan akhir Ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PENERAPAN METODE PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG PADA PD PANCA MOTOR PALEMBANG Laporan akhir Ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT KEBAYORAN PHARMA CABANG PALEMBANG

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT KEBAYORAN PHARMA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT KEBAYORAN PHARMA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS RASIO AKTIVITAS DAN RASIO PROFITABILITAS PADA PT PUPUK SRIWIDJAJA PALEMBANG

ANALISIS RASIO AKTIVITAS DAN RASIO PROFITABILITAS PADA PT PUPUK SRIWIDJAJA PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS RASIO AKTIVITAS DAN RASIO PROFITABILITAS PADA PT PUPUK SRIWIDJAJA PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS PERBANDINGAN LABA KOMERSIAL DAN LABA FISKAL DALAM MENGHITUNG PPH TERUTANG (Studi Kasus Pada Kanwil Perum Pegadaian Medan)

") UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM S-1 EKSTENSI MEDAN S K R I P S I ANALISIS PERBANDINGAN LABA KOMERSIAL DAN LABA FISKAL DALAM MENGHITUNG PPH TERUTANG (Studi Kasus Pada Kanwil Perum Pegadaian

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI PROGRAM S-1 EKSTENSI MEDAN S K R I P S I ANALISIS PERBANDINGAN LABA KOMERSIAL DAN LABA FISKAL DALAM MENGHITUNG PPH TERUTANG (Studi Kasus Pada Kanwil Perum Pegadaian

Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi Program Studi Akuntansi.

PENGARUH PENERAPAN SISTEM INFORMASI MANAJEMEN DAERAH (SIMDA) KEUANGAN TERHADAP KUALITAS LAPORAN KEUANGAN BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH (BPKAD) KOTA PALEMBANG Laporan akhir ini disusun sebagai

PENGARUH PENERAPAN SISTEM INFORMASI MANAJEMEN DAERAH (SIMDA) KEUANGAN TERHADAP KUALITAS LAPORAN KEUANGAN BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH (BPKAD) KOTA PALEMBANG Laporan akhir ini disusun sebagai

ANALISIS REKONSILIASI FISKAL PAJAK PENGHASILAN BADAN PT X (STUDI PRAKTIK KERJA DI KAP VENTJE JANSEN ROYKE DAN LIEM)

") ANALISIS REKONSILIASI FISKAL PAJAK PENGHASILAN BADAN PT X (STUDI PRAKTIK KERJA DI KAP VENTJE JANSEN ROYKE DAN LIEM) OLEH : TIMOTIUS HARIONO 3203012237 JURUSAN AKUNTANSI FAKULTAS BISNIS UNIVERSITAS KATOLIK

ANALISIS REKONSILIASI FISKAL PAJAK PENGHASILAN BADAN PT X (STUDI PRAKTIK KERJA DI KAP VENTJE JANSEN ROYKE DAN LIEM) OLEH : TIMOTIUS HARIONO 3203012237 JURUSAN AKUNTANSI FAKULTAS BISNIS UNIVERSITAS KATOLIK

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PADA PT KAWAN LAMA CABANG PALEMBANG

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PADA PT KAWAN LAMA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN PPH PASAL 21 KARYAWAN TETAP PADA PT KAWAN LAMA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA HOTEL BEST SKIP PALEMBANG

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA HOTEL BEST SKIP PALEMBANG LAPORAN AKHIR Diajukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya OLEH:

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA HOTEL BEST SKIP PALEMBANG LAPORAN AKHIR Diajukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya OLEH:

ANALISIS PENERAPAN SISTEM PERPETUAL DAN METODE FIFO PADA PERSEDIAAN BARANG DAGANG PD MANAU JAYA PALEMBANG

ANALISIS PENERAPAN SISTEM PERPETUAL DAN METODE FIFO PADA PERSEDIAAN BARANG DAGANG PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PENERAPAN SISTEM PERPETUAL DAN METODE FIFO PADA PERSEDIAAN BARANG DAGANG PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

PENGARUH CURRENT RATIO (CR), NET PROFIT MARGIN (NPM) DAN RETURN ON ASSET (ROA) TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR PERDAGANGAN BESAR BARANG PRODUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

PENGARUH CURRENT RATIO (CR), NET PROFIT MARGIN (NPM) DAN RETURN ON ASSET (ROA) TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR PERDAGANGAN BESAR BARANG PRODUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

ANALISIS PERHITUNGAN ANGGARAN PENJUALAN PADA SUMSEL POST PALEMBANG

ANALISIS PERHITUNGAN ANGGARAN PENJUALAN PADA SUMSEL POST PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi DIII Akuntansi

ANALISIS PERHITUNGAN ANGGARAN PENJUALAN PADA SUMSEL POST PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi DIII Akuntansi

ANALISIS PENGENDALIAN INTERN ATAS PROSEDUR PENERIMAAN DAN PENGELUARAN KAS KECIL PADA PT BEJANA TEKNIK JAYA

ANALISIS PENGENDALIAN INTERN ATAS PROSEDUR PENERIMAAN DAN PENGELUARAN KAS KECIL PADA PT BEJANA TEKNIK JAYA LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma

ANALISIS PENGENDALIAN INTERN ATAS PROSEDUR PENERIMAAN DAN PENGELUARAN KAS KECIL PADA PT BEJANA TEKNIK JAYA LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT SRIJASA BRIKA PERKASA PALEMBANG

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT SRIJASA BRIKA PERKASA PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Politeknik

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT SRIJASA BRIKA PERKASA PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Politeknik

ABSTRAK. Kata Kunci: Koreksi Fiskal dan Penghasilan Kena Pajak. vii. Universitas Kristen Maranatha

ABSTRAK Koreksi fiskal dengan penyesuaian laporan keuangan komersial yang telah disusun oleh wajib pajak dengan ketentuan peraturan perundang-undangan perpajakan. Dalam koreksi tersebut muncul perbedaan

ABSTRAK Koreksi fiskal dengan penyesuaian laporan keuangan komersial yang telah disusun oleh wajib pajak dengan ketentuan peraturan perundang-undangan perpajakan. Dalam koreksi tersebut muncul perbedaan

Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

PENGARUH RETURN ON ASSETS DAN DEBT TO EQUITY RATIO SERTA NET PROFIT MARGIN TERHADAP HARGA SAHAM (Studi pada Perusahaan Sektor Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia) Laporan Akhir

PENGARUH RETURN ON ASSETS DAN DEBT TO EQUITY RATIO SERTA NET PROFIT MARGIN TERHADAP HARGA SAHAM (Studi pada Perusahaan Sektor Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia) Laporan Akhir

PENGARUH MODAL SENDIRI TERHADAP PEROLEHAN SHU PADA KOPERASI ANEKA USAHA - KANWIL BRI PALEMBANG

PENGARUH MODAL SENDIRI TERHADAP PEROLEHAN SHU PADA KOPERASI ANEKA USAHA - KANWIL BRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

PENGARUH MODAL SENDIRI TERHADAP PEROLEHAN SHU PADA KOPERASI ANEKA USAHA - KANWIL BRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ABSTRACT. viii. Keywords: fiscal correction, income tax payable. Universitas Kristen Maranatha

ABSTRACT The object of this study is a PT. MULTI PRIMA SEJAHTERA Tbk, a Company engaged in manufacturing whose main activity is the manufacture spark plugs for motor vehicles and cars. The purpose of this

ABSTRACT The object of this study is a PT. MULTI PRIMA SEJAHTERA Tbk, a Company engaged in manufacturing whose main activity is the manufacture spark plugs for motor vehicles and cars. The purpose of this

ANALISIS TERHADAP METODE ANGGARAN PENJUALAN PADA PT FINANSIA MULTIFINANCE (KREDIT PLUS) CABANG PRABUMULIH

CABANG PRABUMULIH") ANALISIS TERHADAP METODE ANGGARAN PENJUALAN PADA PT FINANSIA MULTIFINANCE (KREDIT PLUS) CABANG PRABUMULIH Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS TERHADAP METODE ANGGARAN PENJUALAN PADA PT FINANSIA MULTIFINANCE (KREDIT PLUS) CABANG PRABUMULIH Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN PASAL 21 PADA KPP PRATAMA PALEMBANG SEBERANG ULU

PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN PASAL 21 PADA KPP PRATAMA PALEMBANG SEBERANG ULU Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan

PENGARUH KEPATUHAN WAJIB PAJAK DAN PEMERIKSAAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN PASAL 21 PADA KPP PRATAMA PALEMBANG SEBERANG ULU Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan

PENGARUH KEMANFAATAN NPWP, PEMAHAMAN WAJIB DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN USAHA DI KOTA PALEMBANG

PENGARUH KEMANFAATAN NPWP, PEMAHAMAN WAJIB DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN USAHA DI KOTA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah

PENGARUH KEMANFAATAN NPWP, PEMAHAMAN WAJIB DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN USAHA DI KOTA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA UPT. PENERBIT DAN PERCETAKAN UNIVERSITAS SRIWIJAYA PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA UPT. PENERBIT DAN PERCETAKAN UNIVERSITAS SRIWIJAYA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA UPT. PENERBIT DAN PERCETAKAN UNIVERSITAS SRIWIJAYA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD. PASAR PALEMBANG JAYA

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD. PASAR PALEMBANG JAYA Laporan Akhir Ini Disusun sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Oleh: Robby Kurniawan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD. PASAR PALEMBANG JAYA Laporan Akhir Ini Disusun sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Oleh: Robby Kurniawan

PEMELIHARAAN MESIN-MESIN KANTOR DALAM MENUNJANG KELANCARAN AKTIVITAS KERJA KARYAWAN PADA PT SRIWIJAYA INDAH LESTARI

PEMELIHARAAN MESIN-MESIN KANTOR DALAM MENUNJANG KELANCARAN AKTIVITAS KERJA KARYAWAN PADA PT SRIWIJAYA INDAH LESTARI LAPORAN AKHIR Disusun untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada

PEMELIHARAAN MESIN-MESIN KANTOR DALAM MENUNJANG KELANCARAN AKTIVITAS KERJA KARYAWAN PADA PT SRIWIJAYA INDAH LESTARI LAPORAN AKHIR Disusun untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada

PERHITUNGAN BREAK EVEN POINT (BEP) DALAM JUMLAH UNIT DAN RUPIAH PADA USAHA GENTENG SRI DI TALANG KELAPA

DALAM JUMLAH UNIT DAN RUPIAH PADA USAHA GENTENG SRI DI TALANG KELAPA") PERHITUNGAN BREAK EVEN POINT (BEP) DALAM JUMLAH UNIT DAN RUPIAH PADA USAHA GENTENG SRI DI TALANG KELAPA LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Administrasi

PERHITUNGAN BREAK EVEN POINT (BEP) DALAM JUMLAH UNIT DAN RUPIAH PADA USAHA GENTENG SRI DI TALANG KELAPA LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Administrasi