ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA DEPOT DIAMOND DI PANGKALAN BALAI

|

|

|

- Handoko Darmadi

- 6 tahun lalu

- Tontonan:

Transkripsi

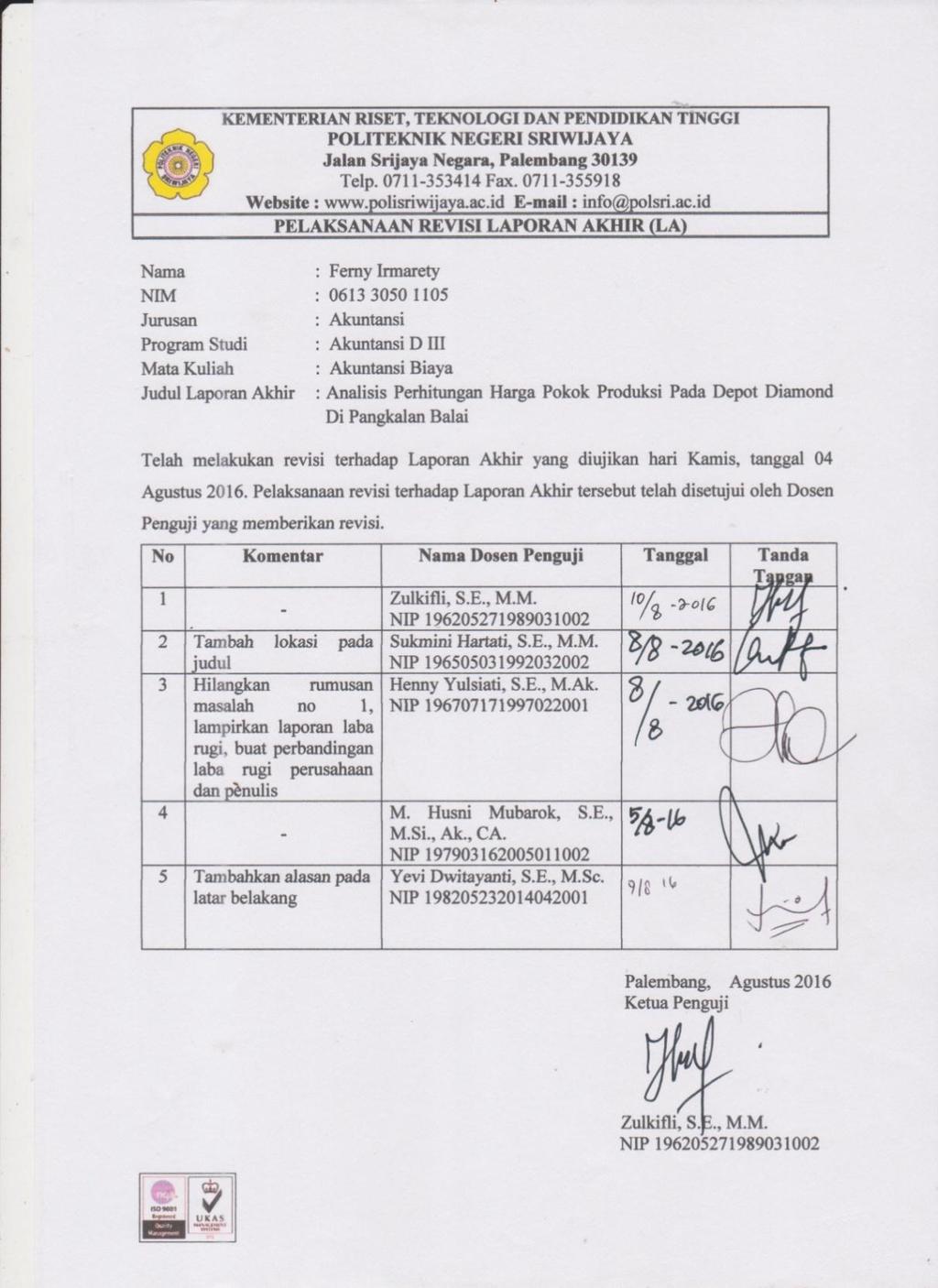

1 ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA DEPOT DIAMOND DI PANGKALAN BALAI Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH FERNY IRMARETY NIM POLITEKNIK NEGERI SRIWIJAYA PALEMBANG 2016 i

2 ii

3 iii

4 iv

5 MOTTO : Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka mengubah diri mereka sendiri (Q.S Ar-Ra d : 11) If you spend too much time thinking about a thing, you ll never get it done. Make at least one definite more daily toward your goal (Bruce Lee) Jika Anda jatuh ribuan kali, maka berdirilah jutaan kali karena kesuksesan selalu disertai dengan kegagalan (Penulis) Kupersembahkan Kepada: Mama dan Papa Tercinta Kakakku Tersayang, Desmalia Irma Utami Sahabat Terbaikku, Pungki Antonia Armi, Febi, Mira, Tri, dan Teman-Teman Kelas 6 AF Masa Depanku Dosen dan Almamaterku v

6 ABSTRAK ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA DEPOT DIAMOND DI PANGKALAN BALAI Ferny Irmarety, 2016 (xiv + 62 halaman) fernyirmarety@gmail.com Tujuan penulisan Laporan Akhir ini adalah untuk mengetahui pengklasifikasian dan perhitungan harga pokok produksi yang tepat pada Depot Diamond. Penulis menggunakan beberapa metode untuk memperoleh data laporan akhir ini seperti wawancara, pengamatan, dan studi kepustakaan. Objek yang dianalisis adalah perhitungan harga pokok produksi atas pesanan lemari piring, lemari pakaian, dan pintu kamar mandi dengan metode harga pokok pesanan dan full costing. Berdasarkan data yang diperoleh, penulis menemukan permasalahan yaitu perusahaan belum membebankan upah pemilik industri ke dalam biaya tenaga kerja langsung dan perusahaan belum membebankan biaya listrik dan penyusutan aset ke dalam biaya overhead pabrik. Sehingga penulis memberikan saran kepada perusahaan yaitu sebaiknya mengklasifikasikan unsur-unsur harga pokok produksi secara tepat, membebankan upah pemilik indutri, biaya listrik, dan biaya penyusutan aset ke dalam harga pokok produksi agar dapat menetapkan harga jual yang mencerminkan nilai yang sebenarnya. Kata Kunci : Harga Pokok Produksi, Metode Harga Pokok Pesanan, Metode Full Costing, Klasifikasi Biaya vi

7 ABSTRACT THE ANALYSIS CALCULATION OF COST OF GOODS MANUFACTURE AT DIAMOND SHOP IN PANGKALAN BALAI Ferny Irmarety, 2016 (xiv + 62pages) fernyirmarety@gmail.com The purpose of this report is to know the right classification and calculation of cost of goods manufacture at Diamond Shop. The author uses several methods for obtaining data report such as interview, observations, and literature study. The objects analyzed are the calculation of cost production of dish rack, wardrobe, and bathroom door by using job order cost method and full costing method. Based on the obtained data, the author found several problems such as the company doesn t calculate the owner wage into direct labor cost, the electrical cost, and assets depreciation into the overhead cost. So, the author gives some suggestions to the company such as the company should classify the elements of goods manufacture correctly and should charge the owner wage, electrical cost and assets depreciation to the calculation of cost of goods manufacture, so the company can decide the correct price. Keywords : Cost of Goods Manufacture, Job Order Cost Method, Full Costing Method, The Cost Calculations vii

8 KATA PENGANTAR Puji dan syukur saya haturkan kepada ALLAH SWT yang telah memberikan nikmat jasmani dan rohani serta karunianya yang berlimpah, sehingga penulis dapat menyelesaikan laporan Akhir ini guna untuk memenuhi salah satu syarat dalam menyelesaikan studi pada Jurusan Akuntansi Politeknik Negeri Sriwijaya. Judul laporan akhir ini adalah Analisis Perhitungan Harga Pokok Produksi Pada Depot Diamond Di Pangkalan Balai. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada pihak yang telah banyak membantu dalam penulisan laporan kerja praktik ini sehingga dapat diselesaikan tepat waktu, yaitu kepada: 1. Bapak Dr. Ing. Ahmad Taqwa, MT., selaku Direktur Politeknik Negeri Sriwijaya Palembang 2. Ibu Dr. Evada Dewata, S.E., M.Si., Ak., CA., selaku Ketua Jurusan Akuntansi Politeknik Negeri Sriwijaya Palembang 3. Ibu Yuliana Sari, S.E., M.B.A., Ak. selaku Sekretaris Jurusan Akuntansi Politeknik Negeri Sriwijaya Palembang 4. Ibu Anggeraini Oktarida, S.E., M.Si., Ak. CA., selaku Dosen Pembimbing I yang telah membantu dan membimbing dalam penyelesaian laporan akhir ini 5. Bapak Indra Satriawan, S.E., M.Si., Ak., CA.,selaku Dosen Pembimbing II yang telah membantu dan membimbing dalam penyelesaian laporan akhir ini 6. Bapak dan Ibu dosen Politeknik Negeri Sriwijaya Palembang, terimakasih atas ilmu dan didikan yang telah diberikan selama ini 7. Seluruh Staf administrasi jurusan akuntansi Politeknik Negeri Sriwijaya Palembang 8. Bapak Bambang Murtono sebagai pemilik Depot Diamond yang telah memberikan izin pengambilan data 9. Karyawan Depot Diamond yang telah membantu dalam pembuatan laporan akhir ini viii

9 10. Orang tua, keluarga, teman-teman serta semua pihak yang telah membantu penulis dalam menyelesaikan laporan akhir ini yang tidak dapat penulis sebutkan satu-persatu penulis mengucapkan banyak terima kasih Penulis berharap, laporan akhir ini dapat berguna bagi pembaca, mahasiswa serta pihak-pihak yang terkait. Segala bentuk kesalahan dan kekurangan yang mungkin ada mudah-mudahan dapat perbaiki dalam kesempatan berikutnya. Palembang, Juli 2016 Penulis ix

10 DAFTAR ISI HALAMAN JUDUL... SURAT PERNYATAAN... TANDA PENGESAHAN LAPORAN AKHIR... HALAMAN PELAKSANAAN REVISI... HALAMAN MOTTO... HALAMAN ABSTRAK... HALAMAN ABSTRACT... KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii iii iv v vi vii viii x xii xiii xiv BAB I PENDAHULUAN 1.1 Latar Belakang Rumusan Masalah Ruang Lingkup Pembahasan Tujuan dan Manfaat Penulisan Tujuan Penulisan Manfaat Penulisan Metode Pengumpulan Data Teknik Pengumpulan Data Sumber Data Sistematika Penulisan... 5 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya PengertianAkuntansi Biaya Tujuan Akuntansi Biaya Pengertian dan Klasifikasi Biaya Pengertian Biaya Klasifikasi Biaya Pengertian dan Unsur-Unsur Harga Pokok Produksi Pengertian Harga Pokok Produksi Unsur-Unsur Harga Pokok Produksi Metode Pengumpulan Harga Pokok Produksi Metode Harga Pokok Pesanan (Job Order Costing Method x

11 2.4.2 Metode Harga Pokok Proses (Process Cost Method) Metode Perhitungan Harga Pokok Produksi Penggolongan dan Dasar Pembebanan Biaya Overhead Pabrik yang Ditentukan di Muka Penggolongan Biaya Overhead Pabrik Dasar Pembebanan Biaya Overhead Pabrik Pengertian Aktiva Tetap dan Metode Perhitungan Penyusutan Pengertian Aktiva Tetap Metode Perhitungan Penyusutan PenyusuananLaporan Harga Pokok Produksi BAB III GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah Depot Diamond Struktur Organisasi dan Uraian Tugas Depot Diamond Struktur Organisasi Uraian Tugas Aktivitas Perusahaan Proses Produksi Produk yang Dihasilkan Klasifikasi Biaya dan Unsur-Unsur Harga Pokok Produksi Biaya Bahan Baku Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik Laporan Harga Pokok Produksi Laporan Laba Rugi BAB IVPEMBAHASAN 4.1 Analisis Biaya Tenaga Kerja Langsung Analisis Biaya Overhead Pabrik Analisis Biaya Penggunaan Listrik Analisis Biaya Penyusutan Aset Analisis Perhitungan Harga Pokok Produksi Analisis Perbandingan Laporan Laba Rugi Analisis Terhadap Perhitungan Biaya Overhead Pabrik yang Ditentukan Dimuka Perbandingan Antara Overhead Pabrik Dibebankan dengan Biaya Overhead Pabrik Sesungguhnya BAB V SIMPULAN DAN SARAN 5.1 Simpulan Saran DAFTAR PUSTAKA LAMPIRAN xi

12 DAFTAR TABEL Halaman Tabel 3.1 Daftar Pesanan Produk Tabel 3.2 Daftar Biaya Bahan Baku Pesanan 21 Unit Lemari Piring Tabel 3.3 Daftar Biaya Bahan Baku Pesanan 18 Unit Lemari Pakaian Tabel 3.4 Daftar Biaya Bahan Baku Pesanan 13 Unit Pintu KamarMandi Tabel 3.5 Daftar Biaya Tenaga Kerja Langsung Untuk Pesanan 21 LemariPiring Tabel 3.6 Daftar Biaya Tenaga Kerja Langsung Untuk Pesanan 18 LemariPakaian Tabel 3.7 Daftar Biaya Tenaga Kerja Langsung Untuk Pesanan 13 Pintu Kamar Mandi Tabel 3.8 Daftar Gedung dan Mesin Pabrik Tabel 3.9 Tarif Biaya Pemakaian Listrik Tabel 4.1 Pengklasifikasian Harga Pokok Produksi Tabel 4.2 Perbandingan Biaya Tenaga Kerja Langsung Untuk Pesanan 21 Unit Lemari Piring Tabel 4.3 Perbandingan Biaya Tenaga Kerja Langsung Untuk Pesanan 18 Unit Lemari Pakaian Tabel 4.4 Perbandingan Biaya Tenaga Kerja Langsung Untuk Pesanan 13 Unit Pintu Kamar Mandi Tabel 4.5 Tarif Biaya Pemakaian Listrik Tabel 4.6 Biaya Pemakaian Listrik Untuk Pesanan 21 Lemari Piring Tabel 4.7 Biaya Pemakaian Listrik Untuk Pesanan 18 Lemari Pakaian Tabel 4.8 Biaya Pemakaian Listrik Untuk Pesanan 13 Pintu Kamar Mandi 43 Tabel 4.9 Daftar Gedung dan Mesin Pabrik Tabel 4.10 Biaya Penyusutan Aset Tetap Untuk Pesanan 21 Unit Lemari Piring Tabel 4.11 Biaya Penyusutan Aset Tetap Untuk Pesanan 18 Unit Lemari Pakaian Tabel 4.12 Biaya Penyusutan Aset Tetap Untuk Pesanan 13 Unit Pintu Kamar Mandi Tabel 4.13 Perhitungan Harga Pokok Produksi Untuk Pesanan 21 Unit Lemari Piring Tabel 4.14 Perhitungan Harga Pokok Produksi Untuk Pesanan 18 Unit Lemari Pakaian Tabel 4.15 Perhitungan Harga Pokok Produksi Untuk Pesanan 13 Unit Pintu Kamar Mandi Tabel 4.16 Perbandingan Laporan Laba Rugi Menurut Perusahaan dan Menurut Hasil Analisis Tabel 4.17 Perbandingan Overhead Pabrik Dibebankan Dengan Overhead Pabrik Sesungguhnya Untuk Pesanan 21 Unit Lemari Piring Tabel 4.18 Perbandingan Overhead Pabrik Dibebankan Dengan Overhead Pabrik Sesungguhnya Untuk Pesanan 18 Unit Lemari Pakaian Tabel 4.19 Perbandingan Overhead Pabrik Dibebankan Dengan Overhead Pabrik Sesungguhnya Untuk Pesanan 13 Unit Pintu Kamar Mandi xii

13 DAFTAR GAMBAR Halaman Gambar 3.1 Struktur Organisasi Depot Diamond Gambar 3.2 Tahapan Proses Produksi xiii

14 DAFTAR LAMPIRAN Lampiran: 1. Surat Kesepakatan Bimbingan Laporan Akhir Pembimbing I 2. Surat Kesepakatan Bimbingan Laporan Akhir Pembimbing II 3. Lembar Bimbingan Laporan Akhir Pembimbing I 4. Lembar Bimbingan Laporan Akhir Pembimbing II 5. Surat Pengantar Dari Jurusan Akuntansi 6. Surat Pengantar Dari Politeknik Negeri Sriwijaya 7. Surat Izin Pengambilan Data Pada Depot Diamond 8. Kartu Kunjungan Mahasiswa 9. Dokumen-Dokumen 10. Hasil Wawancara xiv

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA CV CHAMPION FURNITURE PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA CV CHAMPION FURNITURE PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA CV CHAMPION FURNITURE PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MAKIN WOOD PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MAKIN WOOD PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MAKIN WOOD PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV MEDIA SOLUTION PALEMBANG

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV MEDIA SOLUTION PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV MEDIA SOLUTION PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program

PENERAPAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING PADA DEPOT MURAH MERIAH PALEMBANG

PENERAPAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING PADA DEPOT MURAH MERIAH PALEMBANG LAPORAN AKHIR Laporan ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

PENERAPAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING PADA DEPOT MURAH MERIAH PALEMBANG LAPORAN AKHIR Laporan ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA CV TELAGA KENCANA PALEMBANG

ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA CV TELAGA KENCANA PALEMBANG Laporan Akhir Ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM PADA CV TELAGA KENCANA PALEMBANG Laporan Akhir Ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADA PENGRAJIN ROTAN KARYA ABADI PALEMBANG

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADA PENGRAJIN ROTAN KARYA ABADI PALEMBANG LAPORAN AKHIR Dibuat untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADA PENGRAJIN ROTAN KARYA ABADI PALEMBANG LAPORAN AKHIR Dibuat untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri

ANALISIS HARGA POKOK PRODUKSI PADA CV SRIWIJAYA GRAFIKA MANDIRI PALEMBANG

ANALISIS HARGA POKOK PRODUKSI PADA CV SRIWIJAYA GRAFIKA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi OLEH: PRILY MUSTIKA

ANALISIS HARGA POKOK PRODUKSI PADA CV SRIWIJAYA GRAFIKA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi OLEH: PRILY MUSTIKA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PT AWFA SMART MEDIA PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PT AWFA SMART MEDIA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PADA PT AWFA SMART MEDIA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS BIAYA DIFERENSIAL PADA PD MIE AYAM BERKAH PALEMBANG

ANALISIS BIAYA DIFERENSIAL PADA PD MIE AYAM BERKAH PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

ANALISIS BIAYA DIFERENSIAL PADA PD MIE AYAM BERKAH PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN PESANAN KHUSUS PADA CV RARIZ GRAFIKA PALEMBANG

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN PESANAN KHUSUS PADA CV RARIZ GRAFIKA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN PESANAN KHUSUS PADA CV RARIZ GRAFIKA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERWUJUD PADA PT PANDU LOGISTICS PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERWUJUD PADA PT PANDU LOGISTICS PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERWUJUD PADA PT PANDU LOGISTICS PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KUSEN, PINTU, DAN JENDELA PADA DEPOT KUSEN PANDA SAKTI TANJUNG ENIM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KUSEN, PINTU, DAN JENDELA PADA DEPOT KUSEN PANDA SAKTI TANJUNG ENIM Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KUSEN, PINTU, DAN JENDELA PADA DEPOT KUSEN PANDA SAKTI TANJUNG ENIM Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BAK TRUK COLT DIESEL BERDASARKAN PESANAN PADA USAHA KAROSERI BAK TRUK DWI KARYA PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BAK TRUK COLT DIESEL BERDASARKAN PESANAN PADA USAHA KAROSERI BAK TRUK DWI KARYA PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BAK TRUK COLT DIESEL BERDASARKAN PESANAN PADA USAHA KAROSERI BAK TRUK DWI KARYA PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERLAKUAN AKUNTANSI ATAS PIUTANG SIMPAN PINJAM PADA KOPERASI KARYAWAN PT SINAR SOSRO PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS PIUTANG SIMPAN PINJAM PADA KOPERASI KARYAWAN PT SINAR SOSRO PALEMBANG LAPORAN AKHIR Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS PIUTANG SIMPAN PINJAM PADA KOPERASI KARYAWAN PT SINAR SOSRO PALEMBANG LAPORAN AKHIR Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Jurusan Akuntansi

Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING DANBREAK EVEN POINT SEBAGAI PERENCANAAN LABA PADA PDAM TIRTA BETUAH KABUPATEN BANYUASIN Laporan Akhir ini disusun sebagai

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING DANBREAK EVEN POINT SEBAGAI PERENCANAAN LABA PADA PDAM TIRTA BETUAH KABUPATEN BANYUASIN Laporan Akhir ini disusun sebagai

Analisa Perhitungan Harga Pokok Produksi Sebagai Dasar Penentuan Harga Jual Produk pada CV AULIA

Analisa Perhitungan Harga Pokok Produksi Sebagai Dasar Penentuan Harga Jual Produk pada CV AULIA LAPORAN AKHIR Laporan Ini Disusun Untuk Memenuhi Persyaratan Kelulusan Pendidikan Diploma III Pada Jurusan

Analisa Perhitungan Harga Pokok Produksi Sebagai Dasar Penentuan Harga Jual Produk pada CV AULIA LAPORAN AKHIR Laporan Ini Disusun Untuk Memenuhi Persyaratan Kelulusan Pendidikan Diploma III Pada Jurusan

ANALISIS PERLAKUAN AKUNTANSI ATAS PENJUALAN KONSINYASI PADA TOKO BUKU PENUNTUN PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS PENJUALAN KONSINYASI PADA TOKO BUKU PENUNTUN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS PENJUALAN KONSINYASI PADA TOKO BUKU PENUNTUN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PEHITUNGAN HARGA POKOK PRODUKSI TERHADAP HARGA JUAL PADA CV WARNA INDAH

ANALISIS PEHITUNGAN HARGA POKOK PRODUKSI TERHADAP HARGA JUAL PADA CV WARNA INDAH LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PEHITUNGAN HARGA POKOK PRODUKSI TERHADAP HARGA JUAL PADA CV WARNA INDAH LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV JAYA PERKASA ABADI PALEMBANG

PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV JAYA PERKASA ABADI PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Studi Akuntansi

PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV JAYA PERKASA ABADI PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Studi Akuntansi

ANALISIS PERHITUNGAN PAJAK PENGHASILAN TERUTANG BERDASARKAN UNDANG-UNDANG PAJAK NOMOR 36 TAHUN 2008 PADA KOPERASI KARYAWAN PUSRI PALEMBANG

ANALISIS PERHITUNGAN PAJAK PENGHASILAN TERUTANG BERDASARKAN UNDANG-UNDANG PAJAK NOMOR 36 TAHUN 2008 PADA KOPERASI KARYAWAN PUSRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan

ANALISIS PERHITUNGAN PAJAK PENGHASILAN TERUTANG BERDASARKAN UNDANG-UNDANG PAJAK NOMOR 36 TAHUN 2008 PADA KOPERASI KARYAWAN PUSRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan

Pada CV Sinar Jaya Palembang

Analisis Perhitungan Harga Pokok Produksi Untuk Penetapan Harga Jual Pada CV Sinar Jaya Palembang Proposal Laporan Akhir ini Disusun sebagai salah satu syarat Menyelesaikan Laporan Akhir Pendidikan Diploma

Analisis Perhitungan Harga Pokok Produksi Untuk Penetapan Harga Jual Pada CV Sinar Jaya Palembang Proposal Laporan Akhir ini Disusun sebagai salah satu syarat Menyelesaikan Laporan Akhir Pendidikan Diploma

ANALISIS KEPUTUSAN MENOLAK PESANAN KHUSUS PADA CV PATI KARYA

ANALISIS KEPUTUSAN MENOLAK PESANAN KHUSUS PADA CV PATI KARYA LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Oleh: RAMADONI

ANALISIS KEPUTUSAN MENOLAK PESANAN KHUSUS PADA CV PATI KARYA LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Oleh: RAMADONI

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET TETAP BERWUJUD PADA PT ANUGRAH ARTHA ABADI NUSA

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET TETAP BERWUJUD PADA PT ANUGRAH ARTHA ABADI NUSA Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI TERHADAP ASET TETAP BERWUJUD PADA PT ANUGRAH ARTHA ABADI NUSA Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV SERELOS PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV SERELOS PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV SERELOS PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV. AMALIA PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV. AMALIA PALEMBANG LAPORAN AKHIR Dibuat untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA CV. AMALIA PALEMBANG LAPORAN AKHIR Dibuat untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik

PENENTUAN HARGA POKOK PESANAN BAK FUSO

PENENTUAN HARGA POKOK PESANAN BAK FUSO Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH: AGUNG KURNIAWAN 0612 3050 1126 POLITEKNIK NEGERI

PENENTUAN HARGA POKOK PESANAN BAK FUSO Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH: AGUNG KURNIAWAN 0612 3050 1126 POLITEKNIK NEGERI

PERHITUNGAN BREAK EVEN POINT (BEP) SEBAGAI DASAR UNTUK MENENTUKAN VOLUME PENJUALAN (STUDI KASUS PADA BAKSO DAN MIE AYAM MIDUN PALEMBANG)

SEBAGAI DASAR UNTUK MENENTUKAN VOLUME PENJUALAN (STUDI KASUS PADA BAKSO DAN MIE AYAM MIDUN PALEMBANG)") PERHITUNGAN BREAK EVEN POINT (BEP) SEBAGAI DASAR UNTUK MENENTUKAN VOLUME PENJUALAN (STUDI KASUS PADA BAKSO DAN MIE AYAM MIDUN PALEMBANG) LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan

PERHITUNGAN BREAK EVEN POINT (BEP) SEBAGAI DASAR UNTUK MENENTUKAN VOLUME PENJUALAN (STUDI KASUS PADA BAKSO DAN MIE AYAM MIDUN PALEMBANG) LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA PT AWFA SMART MEDIA PALEMBANG

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA PT AWFA SMART MEDIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA PT AWFA SMART MEDIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV MUTIARA WIJAYA NUSANTARA PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV MUTIARA WIJAYA NUSANTARA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV MUTIARA WIJAYA NUSANTARA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

PERHITUNGAN DAN PENYUSUNAN LAPORAN BEBAN POKOK PRODUKSI PADA HARIAN UMUM SUMSEL POST DI PT MEDIA SUMSEL PERKASA PRESS

PERHITUNGAN DAN PENYUSUNAN LAPORAN BEBAN POKOK PRODUKSI PADA HARIAN UMUM SUMSEL POST DI PT MEDIA SUMSEL PERKASA PRESS LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

PERHITUNGAN DAN PENYUSUNAN LAPORAN BEBAN POKOK PRODUKSI PADA HARIAN UMUM SUMSEL POST DI PT MEDIA SUMSEL PERKASA PRESS LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

PERHITUNGAN HARGA POKOK PESANAN LEMARI REK 2 PINTU PADA INDUSTRI KAYU UKIR DI PALEMBANG

PERHITUNGAN HARGA POKOK PESANAN LEMARI REK 2 PINTU PADA INDUSTRI KAYU UKIR DI PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Studi Akuntansi

PERHITUNGAN HARGA POKOK PESANAN LEMARI REK 2 PINTU PADA INDUSTRI KAYU UKIR DI PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Studi Akuntansi

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA PT PILAR PUTRA TEKNIK PALEMBANG

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA PT PILAR PUTRA TEKNIK PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA PT PILAR PUTRA TEKNIK PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN KOREKSI FISKAL BERDASARKAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2008 PADA KPRI DHARMA KARYA PALEMBANG

ANALISIS PERHITUNGAN KOREKSI FISKAL BERDASARKAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2008 PADA KPRI DHARMA KARYA PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERHITUNGAN KOREKSI FISKAL BERDASARKAN UNDANG-UNDANG PERPAJAKAN NOMOR 36 TAHUN 2008 PADA KPRI DHARMA KARYA PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT SHAFIRE WISATA PERSADA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT SHAFIRE WISATA PERSADA Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH KARINA SAHLA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT SHAFIRE WISATA PERSADA Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi OLEH KARINA SAHLA

PENGEMBANGAN SISTEM AKUNTANSI ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV PHITU SIMA PALEMBANG

PENGEMBANGAN SISTEM AKUNTANSI ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV PHITU SIMA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PENGEMBANGAN SISTEM AKUNTANSI ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV PHITU SIMA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERHITUNGAN BEP (BREAK EVEN POINT) PRODUK KUSEN PINTU DAN DAUN JENDELA PADA DEPOT AL QISWAH PALEMBANG

PRODUK KUSEN PINTU DAN DAUN JENDELA PADA DEPOT AL QISWAH PALEMBANG") PERHITUNGAN BEP (BREAK EVEN POINT) PRODUK KUSEN PINTU DAN DAUN JENDELA PADA DEPOT AL QISWAH PALEMBANG LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Administrasi

PERHITUNGAN BEP (BREAK EVEN POINT) PRODUK KUSEN PINTU DAN DAUN JENDELA PADA DEPOT AL QISWAH PALEMBANG LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Administrasi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA UPT. PENERBIT DAN PERCETAKAN UNIVERSITAS SRIWIJAYA PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA UPT. PENERBIT DAN PERCETAKAN UNIVERSITAS SRIWIJAYA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA UPT. PENERBIT DAN PERCETAKAN UNIVERSITAS SRIWIJAYA PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA USAHA MEUBEL UKIR DAN LUKIS KHAS PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA USAHA MEUBEL UKIR DAN LUKIS KHAS PALEMBANG LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BERDASARKAN PESANAN PADA USAHA MEUBEL UKIR DAN LUKIS KHAS PALEMBANG LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PENERAPAN SISTEM PERPETUAL DAN METODE FIFO PADA PERSEDIAAN BARANG DAGANG PD MANAU JAYA PALEMBANG

ANALISIS PENERAPAN SISTEM PERPETUAL DAN METODE FIFO PADA PERSEDIAAN BARANG DAGANG PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PENERAPAN SISTEM PERPETUAL DAN METODE FIFO PADA PERSEDIAAN BARANG DAGANG PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN PEROLEHAN DAN PENYUSUTAN ASET TETAP BERWUJUD PADA PT TERANG JAYA ABADI PALEMBANG

ANALISIS PERHITUNGAN PEROLEHAN DAN PENYUSUTAN ASET TETAP BERWUJUD PADA PT TERANG JAYA ABADI PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS PERHITUNGAN PEROLEHAN DAN PENYUSUTAN ASET TETAP BERWUJUD PADA PT TERANG JAYA ABADI PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan Diploma

oleh: Puspita Sari NIM

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV KANOS GRAFIKA LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI BARANG PESANAN PADA CV KANOS GRAFIKA LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN ANGGARAN PENJUALAN PADA SUMSEL POST PALEMBANG

ANALISIS PERHITUNGAN ANGGARAN PENJUALAN PADA SUMSEL POST PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi DIII Akuntansi

ANALISIS PERHITUNGAN ANGGARAN PENJUALAN PADA SUMSEL POST PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi DIII Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD MANAU JAYA PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD MANAU JAYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJ AK KENDARAAN DI ATAS AIR PADA PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN DAERAH PROVINSI SUMATERA SELATAN

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJ AK KENDARAAN DI ATAS AIR PADA PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN DAERAH PROVINSI SUMATERA SELATAN Laporan Akhir ini disusun Sebagai Salah Satu Syarat Menyelesaikan

ANALISIS EFEKTIVITAS DAN KONTRIBUSI PAJ AK KENDARAAN DI ATAS AIR PADA PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN DAERAH PROVINSI SUMATERA SELATAN Laporan Akhir ini disusun Sebagai Salah Satu Syarat Menyelesaikan

ANALISIS RASIO MODAL SENDIRI, RASIO KAS DAN RASIO RENTABILITAS ASET PADA KOPERASI USP SWAMITRA TUNAS BARU PALEMBANG

ANALISIS RASIO MODAL SENDIRI, RASIO KAS DAN RASIO RENTABILITAS ASET PADA KOPERASI USP SWAMITRA TUNAS BARU PALEMBANG Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat untuk Menyelesaikan Pendidikan Diploma

ANALISIS RASIO MODAL SENDIRI, RASIO KAS DAN RASIO RENTABILITAS ASET PADA KOPERASI USP SWAMITRA TUNAS BARU PALEMBANG Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat untuk Menyelesaikan Pendidikan Diploma

ANALISIS PENGENDALIAN INTERN ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV HOGE HONJO PALEMBANG

ANALISIS PENGENDALIAN INTERN ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV HOGE HONJO PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada

ANALISIS PENGENDALIAN INTERN ATAS SISTEM PENGGAJIAN DAN PENGUPAHAN PADA CV HOGE HONJO PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KURSI DAN LEMARI BERDASARKAN PESANAN DI TOKO MEUBEL JAYA SENTOSA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KURSI DAN LEMARI BERDASARKAN PESANAN DI TOKO MEUBEL JAYA SENTOSA LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KURSI DAN LEMARI BERDASARKAN PESANAN DI TOKO MEUBEL JAYA SENTOSA LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 BAGI WAJIB PAJAK ORANG PRIBADI PADA PT SAMUDERA INDONESIA PALEMBANG

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 BAGI WAJIB PAJAK ORANG PRIBADI PADA PT SAMUDERA INDONESIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 BAGI WAJIB PAJAK ORANG PRIBADI PADA PT SAMUDERA INDONESIA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan

PENERAPAN METODE PENCATATAN AKUNTANSI PENJUALAN KONSINYASI PADA PD TOGA SWALAYAN PALEMBANG

PENERAPAN METODE PENCATATAN AKUNTANSI PENJUALAN KONSINYASI PADA PD TOGA SWALAYAN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PENERAPAN METODE PENCATATAN AKUNTANSI PENJUALAN KONSINYASI PADA PD TOGA SWALAYAN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK PADA PT. INTERBIS SEJAHTERA PALEMBANG

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK PADA PT. INTERBIS SEJAHTERA PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK PADA PT. INTERBIS SEJAHTERA PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT RADIANT UTAMA INTERINSCO Tbk

PADA PT RADIANT UTAMA INTERINSCO Tbk") ANALISIS KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT RADIANT UTAMA INTERINSCO Tbk Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS KINERJA KEUANGAN DENGAN METODE ECONOMIC VALUE ADDED (EVA) PADA PT RADIANT UTAMA INTERINSCO Tbk Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN TARIF JASA PENGINAPAN DENGAN MENGGUNAKAN METODE ABC SYSTEM DAN DAMPAKNYA BAGI PENDAPATAN PADA SAMUDERA HOTEL

ANALISIS PERHITUNGAN TARIF JASA PENGINAPAN DENGAN MENGGUNAKAN METODE ABC SYSTEM DAN DAMPAKNYA BAGI PENDAPATAN PADA SAMUDERA HOTEL Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS PERHITUNGAN TARIF JASA PENGINAPAN DENGAN MENGGUNAKAN METODE ABC SYSTEM DAN DAMPAKNYA BAGI PENDAPATAN PADA SAMUDERA HOTEL Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan

ANALISIS RASIO LIKUIDITAS DAN RASIO AKTIVITAS PADA CV NILA MAS SEJAHTERA PALEMBANG

ANALISIS RASIO LIKUIDITAS DAN RASIO AKTIVITAS PADA CV NILA MAS SEJAHTERA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS RASIO LIKUIDITAS DAN RASIO AKTIVITAS PADA CV NILA MAS SEJAHTERA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BEBAN SERTA PELAPORAN KEUANGAN PADA PT ANUGRAH ARTHA ABADI NUSA PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BEBAN SERTA PELAPORAN KEUANGAN PADA PT ANUGRAH ARTHA ABADI NUSA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BEBAN SERTA PELAPORAN KEUANGAN PADA PT ANUGRAH ARTHA ABADI NUSA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma

LAPORAN AKHIR. Laporan ini disusun untuk memenuhi persyaratan Kelulusan Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Sriwijaya

ANALISIS PERBANDINGAN KENAIKAN PENGHASILAN TIDAK KENA PAJAK DENGAN TINGKAT PENERIMAAN PAJAK PENGHASILAN (STUDI KASUS PADA KANTOR PAJAK PRATAMA PALEMBANG ILIR BARAT) LAPORAN AKHIR Laporan ini disusun untuk

ANALISIS PERBANDINGAN KENAIKAN PENGHASILAN TIDAK KENA PAJAK DENGAN TINGKAT PENERIMAAN PAJAK PENGHASILAN (STUDI KASUS PADA KANTOR PAJAK PRATAMA PALEMBANG ILIR BARAT) LAPORAN AKHIR Laporan ini disusun untuk

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG

SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN BERBASIS KOMPUTER PADA PT LADANG MAKMUR

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN BERBASIS KOMPUTER PADA PT LADANG MAKMUR Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN BERBASIS KOMPUTER PADA PT LADANG MAKMUR Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA CV MARCO SEVEN PALEMBANG

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA CV MARCO SEVEN PALEMBANG LAPORAN AKHIR Diajukan Dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA CV MARCO SEVEN PALEMBANG LAPORAN AKHIR Diajukan Dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD. PASAR PALEMBANG JAYA

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD. PASAR PALEMBANG JAYA Laporan Akhir Ini Disusun sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Oleh: Robby Kurniawan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PD. PASAR PALEMBANG JAYA Laporan Akhir Ini Disusun sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III pada Jurusan Akuntansi Oleh: Robby Kurniawan

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. OGAN RAYA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. OGAN RAYA LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Oleh : ALDI PRATAMA

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. OGAN RAYA LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Oleh : ALDI PRATAMA

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT DIVA CASH & CREDIT PALEMBANG

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT DIVA CASH & CREDIT PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT DIVA CASH & CREDIT PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

ANALISIS PENGENDALIAN INTERN ATAS PROSEDUR PENERIMAAN DAN PENGELUARAN KAS KECIL PADA PT BEJANA TEKNIK JAYA

ANALISIS PENGENDALIAN INTERN ATAS PROSEDUR PENERIMAAN DAN PENGELUARAN KAS KECIL PADA PT BEJANA TEKNIK JAYA LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma

ANALISIS PENGENDALIAN INTERN ATAS PROSEDUR PENERIMAAN DAN PENGELUARAN KAS KECIL PADA PT BEJANA TEKNIK JAYA LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA PT MASMUR ABADI PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA PT MASMUR ABADI PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA PT MASMUR ABADI PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. PULAU HIJAU MUDA PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. PULAU HIJAU MUDA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. PULAU HIJAU MUDA PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PERHITUNGAN BEBAN PENYUSUTAN ASET TETAP DAN DAMPAKNYA TERHADAP SISA HASIL USAHA PADA KPRI SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG

ANALISIS PERHITUNGAN BEBAN PENYUSUTAN ASET TETAP DAN DAMPAKNYA TERHADAP SISA HASIL USAHA PADA KPRI SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat

ANALISIS PERHITUNGAN BEBAN PENYUSUTAN ASET TETAP DAN DAMPAKNYA TERHADAP SISA HASIL USAHA PADA KPRI SWADAYA MEDIKA RSUP Dr. MOHAMMAD HOESIN PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat

ANALISIS TINGKAT KESEHATAN KEUANGAN PADA PT PERUSAHAAN LISTRIK NEGARA WS2JB AREA PALEMBANG

ANALISIS TINGKAT KESEHATAN KEUANGAN PADA PT PERUSAHAAN LISTRIK NEGARA WS2JB AREA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS TINGKAT KESEHATAN KEUANGAN PADA PT PERUSAHAAN LISTRIK NEGARA WS2JB AREA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT DAN PENERIMAAN KAS DARI PIUTANG PADA PT. DUTA YUZAKA PERMAI PALEMBANG

PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT DAN PENERIMAAN KAS DARI PIUTANG PADA PT. DUTA YUZAKA PERMAI PALEMBANG LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

PERANCANGAN SISTEM AKUNTANSI PENJUALAN KREDIT DAN PENERIMAAN KAS DARI PIUTANG PADA PT. DUTA YUZAKA PERMAI PALEMBANG LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI CRUDE PALM OIL (CPO) PADA PT SWADAYA INDOPALMA DESA SUNGAI RENGIT SUMATERA SELATAN

PADA PT SWADAYA INDOPALMA DESA SUNGAI RENGIT SUMATERA SELATAN") ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI CRUDE PALM OIL (CPO) PADA PT SWADAYA INDOPALMA DESA SUNGAI RENGIT SUMATERA SELATAN LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI CRUDE PALM OIL (CPO) PADA PT SWADAYA INDOPALMA DESA SUNGAI RENGIT SUMATERA SELATAN LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan

PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANG PADA CV. SUMBER ALUMUNIUM PELANGI PALEMBANG

PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANG PADA CV. SUMBER ALUMUNIUM PELANGI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG DAGANG PADA CV. SUMBER ALUMUNIUM PELANGI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) DHARMA KARYA PALEMBANG

DHARMA KARYA PALEMBANG") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) DHARMA KARYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) DHARMA KARYA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA TERHADAP LIKUIDITAS PADA KOPERASI KELUARGA MANDIRI PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA TERHADAP LIKUIDITAS PADA KOPERASI KELUARGA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA TERHADAP LIKUIDITAS PADA KOPERASI KELUARGA MANDIRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA HOTEL BEST SKIP PALEMBANG

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA HOTEL BEST SKIP PALEMBANG LAPORAN AKHIR Diajukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya OLEH:

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA HOTEL BEST SKIP PALEMBANG LAPORAN AKHIR Diajukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya OLEH:

ANALISIS TERHADAP METODE ANGGARAN PENJUALAN PADA PT FINANSIA MULTIFINANCE (KREDIT PLUS) CABANG PRABUMULIH

CABANG PRABUMULIH") ANALISIS TERHADAP METODE ANGGARAN PENJUALAN PADA PT FINANSIA MULTIFINANCE (KREDIT PLUS) CABANG PRABUMULIH Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS TERHADAP METODE ANGGARAN PENJUALAN PADA PT FINANSIA MULTIFINANCE (KREDIT PLUS) CABANG PRABUMULIH Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS TINGKAT KESEHATAN KEUANGAN DITINJAU DARI ASPEK KEUANGAN PT POS INDONESIA (PERSERO) KANTOR REGIONAL III PALEMBANG

KANTOR REGIONAL III PALEMBANG") ANALISIS TINGKAT KESEHATAN KEUANGAN DITINJAU DARI ASPEK KEUANGAN PT POS INDONESIA (PERSERO) KANTOR REGIONAL III PALEMBANG Laporan Akhir ini disusun sebagai salah satu Syarat Menyelesaikan pendidikan Diploma

ANALISIS TINGKAT KESEHATAN KEUANGAN DITINJAU DARI ASPEK KEUANGAN PT POS INDONESIA (PERSERO) KANTOR REGIONAL III PALEMBANG Laporan Akhir ini disusun sebagai salah satu Syarat Menyelesaikan pendidikan Diploma

ANALISIS SISTEM AKUNTANSI ATAS PROSEDUR PEMBELIAN BAHAN BAKU PROYEK PADA PT SANLIN JAYA PALEMBANG

ANALISIS SISTEM AKUNTANSI ATAS PROSEDUR PEMBELIAN BAHAN BAKU PROYEK PADA PT SANLIN JAYA PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III

ANALISIS SISTEM AKUNTANSI ATAS PROSEDUR PEMBELIAN BAHAN BAKU PROYEK PADA PT SANLIN JAYA PALEMBANG LAPORAN AKHIR Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III

ANALISIS PERLAKUAN AKUNTANSI ATAS AKTIVA TETAP BERWUJUD PADA PT GLOBAL MULTIPACK PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS AKTIVA TETAP BERWUJUD PADA PT GLOBAL MULTIPACK PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan

ANALISIS PERLAKUAN AKUNTANSI ATAS AKTIVA TETAP BERWUJUD PADA PT GLOBAL MULTIPACK PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan

TINJAUAN ATAS SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANG PADA KOPERASI BALIDO PALEMBANG

TINJAUAN ATAS SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANG PADA KOPERASI BALIDO PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

TINJAUAN ATAS SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANG PADA KOPERASI BALIDO PALEMBANG Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI KARYAWAN PDAM (PERUSAHAAN DAERAH AIR MINUM) TIRTA MUSI PALEMBANG

TIRTA MUSI PALEMBANG") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI KARYAWAN PDAM (PERUSAHAAN DAERAH AIR MINUM) TIRTA MUSI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA KOPERASI KARYAWAN PDAM (PERUSAHAAN DAERAH AIR MINUM) TIRTA MUSI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma

ANALISIS METODE PENCATATAN DAN PENILAIAN PERSEDIAAN DALAM MENENTUKAN PERSEDIAAN AKHIR DI TOKO BUKU DIPONEGORO PALEMBANG

ANALISIS METODE PENCATATAN DAN PENILAIAN PERSEDIAAN DALAM MENENTUKAN PERSEDIAAN AKHIR DI TOKO BUKU DIPONEGORO PALEMBANG LAPORAN AKHIR Disusun Untuk Memenuhi Syarat dalam Menyelesaikan Pendidikan Diploma

ANALISIS METODE PENCATATAN DAN PENILAIAN PERSEDIAAN DALAM MENENTUKAN PERSEDIAAN AKHIR DI TOKO BUKU DIPONEGORO PALEMBANG LAPORAN AKHIR Disusun Untuk Memenuhi Syarat dalam Menyelesaikan Pendidikan Diploma

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MARS LESTARI DEPO SUKABANGUN PALEMBANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MARS LESTARI DEPO SUKABANGUN PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MARS LESTARI DEPO SUKABANGUN PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS RASIO PROFITABILITAS DAN RASIO LEVERAGE PADA CV SRIWIJAYA INDAH PALEMBANG

ANALISIS RASIO PROFITABILITAS DAN RASIO LEVERAGE PADA CV SRIWIJAYA INDAH PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi OLEH NIKKI

ANALISIS RASIO PROFITABILITAS DAN RASIO LEVERAGE PADA CV SRIWIJAYA INDAH PALEMBANG Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi OLEH NIKKI

APLIKASI PENGOLAHAN DATA PENJUALAN BUKU UNTUK SMA PADA PT ERLANGGA CABANG KAYUAGUNG BERBASIS VISUAL BASIC 6.0

APLIKASI PENGOLAHAN DATA PENJUALAN BUKU UNTUK SMA PADA PT ERLANGGA CABANG KAYUAGUNG BERBASIS VISUAL BASIC 6.0 LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

APLIKASI PENGOLAHAN DATA PENJUALAN BUKU UNTUK SMA PADA PT ERLANGGA CABANG KAYUAGUNG BERBASIS VISUAL BASIC 6.0 LAPORAN AKHIR Disusun Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan

BAB I PENDAHULUAN 1.1 Latar Belakang Sejalan dengan pesatnya perkembangan industri menyebabkan semakin banyaknya perusahaan yang didirikan baik

BAB I PENDAHULUAN 1.1 Latar Belakang Sejalan dengan pesatnya perkembangan industri menyebabkan semakin banyaknya perusahaan yang didirikan baik perusahaan jasa, dagang maupun manufaktur. Hal ini tentu

BAB I PENDAHULUAN 1.1 Latar Belakang Sejalan dengan pesatnya perkembangan industri menyebabkan semakin banyaknya perusahaan yang didirikan baik perusahaan jasa, dagang maupun manufaktur. Hal ini tentu

ANALISIS SUMBER, PENGGUNAAN DAN KEBUTUHAN MODAL KERJA PADA PT. SRI VARIA WISATA PALEMBANG

ANALISIS SUMBER, PENGGUNAAN DAN KEBUTUHAN MODAL KERJA PADA PT. SRI VARIA WISATA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS SUMBER, PENGGUNAAN DAN KEBUTUHAN MODAL KERJA PADA PT. SRI VARIA WISATA PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KENOPI BERDASARKAN PESANAN PADA BENGKEL LAS STENLESS DAFA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KENOPI BERDASARKAN PESANAN PADA BENGKEL LAS STENLESS DAFA Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI KENOPI BERDASARKAN PESANAN PADA BENGKEL LAS STENLESS DAFA Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT KEBAYORAN PHARMA CABANG PALEMBANG

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT KEBAYORAN PHARMA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT KEBAYORAN PHARMA CABANG PALEMBANG LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS STRUKTUR PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT DAN PENAGIHAN PIUTANG PADA PT SUMMIT OTO FINANCE CABANG KAYUAGUNG

ANALISIS STRUKTUR PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT DAN PENAGIHAN PIUTANG PADA PT SUMMIT OTO FINANCE CABANG KAYUAGUNG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

ANALISIS STRUKTUR PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN KREDIT DAN PENAGIHAN PIUTANG PADA PT SUMMIT OTO FINANCE CABANG KAYUAGUNG Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

ABSTRACT. Keywords: Cost, Selling Price, and Job Order Costing. Universitas Kristen Maranatha

ABSTRACT This study aims to determine the application and calculation of cost of production and determine the selling price determination. The object of this study is the CV. MAWAHEEJRA located in Bandung

ABSTRACT This study aims to determine the application and calculation of cost of production and determine the selling price determination. The object of this study is the CV. MAWAHEEJRA located in Bandung

ANALISIS SISTEM AKUNTANSI PIUTANG PADA PDAM TIRTA RANDIK CABANG BAYUNG LENCIR

ANALISIS SISTEM AKUNTANSI PIUTANG PADA PDAM TIRTA RANDIK CABANG BAYUNG LENCIR Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS SISTEM AKUNTANSI PIUTANG PADA PDAM TIRTA RANDIK CABANG BAYUNG LENCIR Laporan Akhir ini Dibuat Sebagai Salah Satu Syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi

ANALISIS PENGENDALIAN INTERN ATAS SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI SPARE PART PADA PT PILAR PUTRA TEKNIK PALEMBANG

ANALISIS PENGENDALIAN INTERN ATAS SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI SPARE PART PADA PT PILAR PUTRA TEKNIK PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan

ANALISIS PENGENDALIAN INTERN ATAS SISTEM PENERIMAAN KAS DARI PENJUALAN TUNAI SPARE PART PADA PT PILAR PUTRA TEKNIK PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan

ANALISIS PENERAPAN METODE PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG PADA PD PANCA MOTOR PALEMBANG

ANALISIS PENERAPAN METODE PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG PADA PD PANCA MOTOR PALEMBANG Laporan akhir Ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS PENERAPAN METODE PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG PADA PD PANCA MOTOR PALEMBANG Laporan akhir Ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III Pada Jurusan

ANALISIS SISTEM PENGENDALIAN INTERN ATAS SISTEM PENJUALAN KREDIT PADA PD MUSI GRUP PALEMBANG

ANALISIS SISTEM PENGENDALIAN INTERN ATAS SISTEM PENJUALAN KREDIT PADA PD MUSI GRUP PALEMBANG LAPORAN AKHIR Diajukan Dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri

ANALISIS SISTEM PENGENDALIAN INTERN ATAS SISTEM PENJUALAN KREDIT PADA PD MUSI GRUP PALEMBANG LAPORAN AKHIR Diajukan Dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri

SISTEM PENYIMPANAN DAN PEMELIHARAAN ARSIP PADA KANTOR BPD GAPENSI PROVINSI SUMATERA SELATAN

SISTEM PENYIMPANAN DAN PEMELIHARAAN ARSIP PADA KANTOR BPD GAPENSI PROVINSI SUMATERA SELATAN LAPORAN AKHIR Dibuat untuk Memenuhi Syarat dalam Menyelesaikan Pendidikan Diploma III Pada Jurusan Administrasi

SISTEM PENYIMPANAN DAN PEMELIHARAAN ARSIP PADA KANTOR BPD GAPENSI PROVINSI SUMATERA SELATAN LAPORAN AKHIR Dibuat untuk Memenuhi Syarat dalam Menyelesaikan Pendidikan Diploma III Pada Jurusan Administrasi

Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi OLEH

PENGARUH CURRENT RATIO (CR), NET PROFIT MARGIN (NPM) DAN RETURN ON ASSET (ROA) TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR PERDAGANGAN BESAR BARANG PRODUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

PENGARUH CURRENT RATIO (CR), NET PROFIT MARGIN (NPM) DAN RETURN ON ASSET (ROA) TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR PERDAGANGAN BESAR BARANG PRODUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

PENGAPLIKASIAN SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT AL MUDATSIR MEDIA KOMUNIKASI PALEMBANG

PENGAPLIKASIAN SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT AL MUDATSIR MEDIA KOMUNIKASI PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

PENGAPLIKASIAN SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT AL MUDATSIR MEDIA KOMUNIKASI PALEMBANG Laporan akhir ini disusun sebagai salah satu syarat Menyelesaikan pendidikan Diploma III Pada

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV ABS PALEMBANG

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV ABS PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi

ANALISIS PERLAKUAN AKUNTANSI ATAS ASET TETAP PADA CV ABS PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi Program Studi Akuntansi

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA TOKO KARYA IBU PALEMBANG (STUDI KASUS PADA TOKO PAKAIAN SERAGAM)

") ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA TOKO KARYA IBU PALEMBANG (STUDI KASUS PADA TOKO PAKAIAN SERAGAM) LAPORAN AKHIR Dibuat Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA TOKO KARYA IBU PALEMBANG (STUDI KASUS PADA TOKO PAKAIAN SERAGAM) LAPORAN AKHIR Dibuat Untuk Memenuhi Syarat Menyelesaikan Pendidikan Diploma

Analisis Efesiensi Biaya Kualitas Dengan Pendekatan Aktivitas Manajemen Pada Pengrajin Songket Cek Nani Palembang

Analisis Efesiensi Biaya Kualitas Dengan Pendekatan Aktivitas Manajemen Pada Pengrajin Songket Cek Nani Palembang LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

Analisis Efesiensi Biaya Kualitas Dengan Pendekatan Aktivitas Manajemen Pada Pengrajin Songket Cek Nani Palembang LAPORAN AKHIR Laporan Akhir Ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pendidikan

Laporan akhir ini disusun sebagai salah satu syarat menyelesaikan pendidikan Diploma III pada Jurusan Akuntansi Program Studi Akuntansi.

PENGARUH PENERAPAN SISTEM INFORMASI MANAJEMEN DAERAH (SIMDA) KEUANGAN TERHADAP KUALITAS LAPORAN KEUANGAN BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH (BPKAD) KOTA PALEMBANG Laporan akhir ini disusun sebagai

PENGARUH PENERAPAN SISTEM INFORMASI MANAJEMEN DAERAH (SIMDA) KEUANGAN TERHADAP KUALITAS LAPORAN KEUANGAN BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH (BPKAD) KOTA PALEMBANG Laporan akhir ini disusun sebagai

PENGARUH PENCAIRAN TUNGGAKAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KPP PRATAMA PALEMBANG ILIR BARAT

PENGARUH PENCAIRAN TUNGGAKAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KPP PRATAMA PALEMBANG ILIR BARAT LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan

PENGARUH PENCAIRAN TUNGGAKAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI PADA KPP PRATAMA PALEMBANG ILIR BARAT LAPORAN AKHIR Laporan Akhir ini disusun sebagai salah satu syarat menyelesaikan