BAB II TINJAUAN PUSTAKA. penelitian-penelitian sebelumnya berikut ini akan diuraikan beberapa penelitian

|

|

|

- Ivan Tanuwidjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

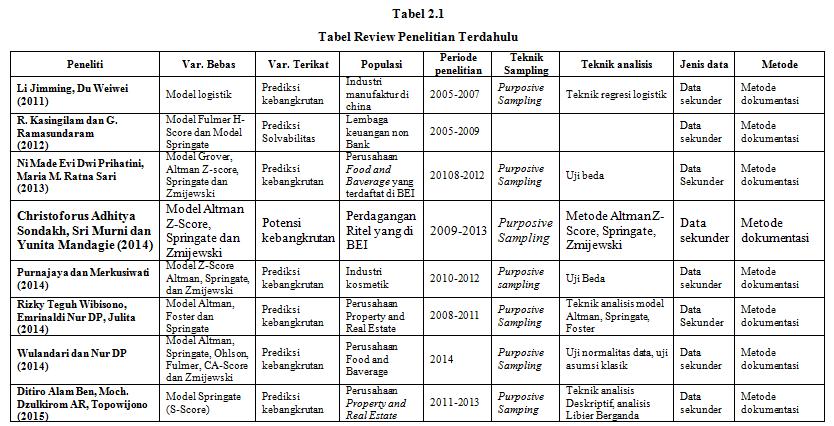

1 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Pembahasan yang dilakukan pada penelitian ini menunjukkan pada penelitian-penelitian sebelumnya berikut ini akan diuraikan beberapa penelitian terdahulu beserta persamaan dan perbedaannya yang mendukung penelitian ini. 1. Ben, et al. (2015) Penelitian ini menguji Springate (S-Score) Sebagai Alat Untuk Memprediksi Kebangkrutan Perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui prediksi potensi kebangkrutan perusahaan Property and Real Estate yang listing di Bursa Efek Indonesia (BEI) dengan menggunakan analisis Springate (S-Score) dan untuk mengetahui rasio keuangan mana yang paling berpengaruh dalam memprediksi adanya potensi kebangkrutan perusahaan. Sampel yang digunakaan perusahaan Property and Real Estate yang listing di Bursa Efek Indonesia pada tahun Hasil dari penelitian ini adalah perhitungan Springate dapat dilihat terdapat 8 perusahaan yang bergerak di bidang Property and Real Estate yang masuk ke kategori perusahaan tidak bangkrut. 9 perusahaan yang bergerak dibidang property and real estate yang masuk ke kategori perusahaan bangkrut selama tiga tahun berturut-turut. Lima perusahaan yang mengalami perubahan kategori tidak bangkrut selama tiga tahun dari tahun 2011 sampai Lima 12

2 13 perusahaan yang bergerak di bidang property and real estate yang mengalami perubahan kategori dari tidak bangkrut menjadi kategori tidak bangkrut selama tiga tahun dari tahun 2011 sampai Berdasarkan hasil diatas dapat disimpulkan metode Springate yang dikenal untuk memprediksi kebangkrutan perusahaan di masa-masa mendatang dengan melihat dari sisi laporan keuangan, dapat digunakan sebagai suatu sarana bagi pihak-pihak yang berkepentingan dalam menganalisis dan mengevaluasi kondisi dan kinerja satu atau beberapa perusahaan. Persamaan : Pengambilan data diambil di Bursa Efek Indonesaia Perbedaan : a. Sampel yang digunakan property and real estate. b. Periode yang digunakan c. Metode yang digunakan Penelitian Ditiro Alam Ben, Moch. Dzulkirom AR, Topowijono hanya metode Springate sedangkan metode penelitian ini menggunakan model Fulmer dan model Springate. 2. Wulandari, et al. (2014) Penelitian ini untuk mengetahui adanya perbedaan antara Model Altman, Model Springate, Model Ohlson, Model Fulmer, Model CA-Score dan model yang Zmijewski untuk memprediksi kesulitan keuangan, dan untuk mengetahui model prediksi Financial Distress yang paling baik dalam mengimplementasikan pada perusahaan makanan dan minuman di Indonesia.

3 14 Penelitian tersebut menggunakan beberapa teknik analisis dalam pengujian data yaitu Uji Normalitas Data, Uji Multikolinearitas, Uji Autokorelasi, Uji Heteroskedastisitas, Uji T, Uji F, dan Koefisien Determinasi. Berdasarkan hasil yang diperoleh dari analisis data, maka dapat ditarik kesimpulan bahwa Perbandingan model analisis yang paling efektif dan akurat dalam memprediksi kondisi financial distress perusahaan Food and Beverages di BEI pada periode adalah model Ohlson. Tingkat kesesuaian prediksi yang dihasilkan model Ohlson berdasarkan pada hasil uji hipotesis dimana nilai koefisien determinasi dan nilai signifikansi F model Ohlson merupakan nilai tertinggi dibandingkan model lain yang digunakan untuk memprediksi kondisi financial distress perusahaan. Setelah dilakukan prediksi terhadap 12 perusahaan yang dijadikan sampel menggunakan model Ohlson, diketahui bahwa ada 5 perusahaan yang diprediksi akan mengalami Financial Distress dimasa depan, yaitu Indofood Sukses Makmur Tbk, Mayora Indah Tbk, Prashida Aneka Niaga Tbk, Siantar Top Tbk dan Ultrajaya Milk Industry and Trading Company Tbk. Persamaan : Pengambilan data diambil di Bursa Efek Indonesia. Perbedaan : a. Penelitian terdahulu memilih sampel perusahaan Food and Bevearages, sedangkan penelitian sekarang ini berfokus pada perusahaan manufaktur. b. Metode analisis penelitian ini adalah Model Altman, Springate, Ohlson, Fulmer, CA-Score dan Zmijewski.

4 15 c. Penelitian terdahulu menggunakan Uji Normalitas Data, Uji Multikolinearitas, Uji Autokorelasi, Uji Heteroskedastisitas, Uji T, Uji F, dan Koefisien Determinasi, sedangkan penelitian sekarang menggunakan uji deskriptif. d. Periode pengamatan penelitian terdahulu dimulai dari tahun 2010 sampai dengan 2012, sedangkan dalam penelitian sekarang ini periode pengamatan dari tahun 2012 sampai dengan Wibisono, et al. (2014) Penelitian ini menguji tingkat kebangkrutan ModelAltman, Foster, dan Springate Pada Perusahaan Property and Real Estate Go Public di Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan prediksi tingkat kebangkrutan antara model Altman, model Foster, dan Springate pada perusahaan Property and Real Estate Go Public di Bursa Efek Indonesia, dan untuk mengetahui model yang terbaik antara modelaltman, Foster dan Springate dalam menganalisis tingkat kebangkrutan. Sampel yang digunakan perusahaan Property and Real Estate selama 4 tahun berturut-turut yakni dari periode 2008 sampai periode 2011, terdaftar di Bursa Efek Indonesaia (BEI) dan memiliki pendapatan bersih yang rendah. Berdasarkan hasil penelitian dan pembahasan diatas, maka dapat diambil kesimpulan yaitu perbedaan antara hasil analisis model Altman, modelfoster dan Springate yang menerbitkan laporan keuangan, model Springate dalam memprediksi tingkat kebangkrutan perusahaan Property and Real Estate

5 16 Go Public di BEI pada periode Disebabkan karena adanya perbedaan dalam menggunakan perhitungan yang digunakan pada model Altman, model Foster dan model Springate baik itu berupa rasio keuangan yang dipakai maupun angka nilai cut off yang digunakan. Perbandingan metode analisis yang lebih baik digunakan dalam memprediksi tingkat kebangkrutan pada perusahaan Property and Real Estate Go Public periode adalah metode Springate. Tingkat kesesuaian prediksi yang dihasilkan metode Springate berdasarkan kondisi real perusahaan yang dilihat dari jumlah laba bersih lebih tinggi dibandingkan tingkat prediksi yang menggunakan metode Z-Score Altman dan Foster, hasil tersebut diperoleh karena tingkat akurasi model Springate berdasarkan net income perusahaan dalam memprediksi tingkat kebangkrutan lebih tinggi dari pada model Altman dan model Foster selama 4 tahun berturut-turut pada perusahaan Property and Real Estate Go Public di BEI Periode Persamaan : Pencarian informasi laporan di ambil di Bursa Efek Indonesia. Perbedaan : a. Penelitian ini menggunakan sampel perusahaan property and real estate. b. Data yang digunakan oleh penelitian Rizky Teguh Wibisono, Emrinaldi Nur DP, Julita yaitu kualitatif. c. Model yang digunakan penelitian Rizky Teguh Wibisono, Emrinaldi Nur DP, Julita adalah Model Altman, Foster, dan Springate. d. Periode yang digunakan

6 17 4. Purnajaya & Merkusiwati (2014) Penelitian ini menguji teori metode Z-Score Altman, Springate, dan ZMIJEWSKI untuk memprediksi kebangkrutan pada industri kosmetik. Penelitian ini dilaksanakan pada periode tahun Metode pemilihan data adalah purposive sampling dan jumlah sampel yang terdapat dalam penelitian ini sebanyak 4 perusahaan. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs BEI berupa laporan keuangan tahunan (annual report) dengan mengakses website pada tanggal 10 juni Hasil dari penelitian ini berdasarkan uji Kruskal Wallis diperoleh bahwa terdapat perbedaan potensi kebangkrut industri kosmetik yang terdaftar di BEI dengan metode Z-Score model Altman, Model Springate dan Model Zmijewski. Perbedaan rata-rata terlihat pada model Altman, sedangkan model Springate dan Zmijewski memiliki rata-rata potensi kebangkrutan yang sama. Persamaan : Pengambilan data di Bursa Efek Indonesia Perbedaan : a. Periode pengamatan penelitian terdahulu dimulai dari tahun b. Penelitian terdahulu memilih sampel perusahaan kosmetik, sedangkan penelitian sekarang ini berfokus pada perusahaan manufaktur yang terdaftar di BEI. c. Penelitian terdahulu menggunakan uji kruskal-wallis.

7 18 5. Sondakh, et al. (2014) Penelitian ini bertujuanuntuk mengetahui potensi kebangkrutan yang ada pada industri perdagangan ritel di Indonesia periode serta membandingkan ketiga metode analisis tersebut. Sampel yang digunakan penelitian ini adalah Populasi dalam penelitian ini adalah 21 perusahaan retail di Indonesia dengan sampel 10 perusahaan yang memiliki penjualan terbesar. Kesimpulan penelitian ini adalah Hasil analisis dari ketiga metode yang digunakan serta perhitungan statistik, Metode Springate lah yang lebih akurat dari kedua metode yang ada dengan menghitung Standar Deviasinya. Nilai Standar Deviasi yang rendah menunjukkan bahwa titik data cenderung sangat dekat dengan mean sehingga tingkat keakuratannya rendah, sedangkan Standar Deviasi yang tinggi menunjukkan bahwa tingkat keakuratan data lebih tinggi. Perhitungan Standar Deviasi rata-rata Metode Springate menunjukkan nilai paling kecil yaitu sebesar 1,18, sedangkan untuk Altman sebesar 4,3 dan 2,03 untuk Zmijewski. Dengan demikian dapat disimpulkan bahwa Metode Springate lah yang memiliki tingkat keakuratan yang lebih tinggi daripada yang lain. Ini juga ditunjukkan oleh perhitungan dari Analisis Springate yang lebih memfokuskan pada nilai hutang lancarnya. Semakin tinggi nilai hutang lancar suatu perusahaan menunjukkan bahwa perusahaan tersebut memiliki tingkat likuiditas yang rendah sehingga membuat perusahaan tersebut berpotensi bangkrut. Persamaan : Pengambilan data diambil di Bursa Efek Indonesia.

8 19 Perbedaan : a. Sampel yang digunakan penelitian ini adalah Industri Perdagangan Ritel yang telah go public dan terdaftar di Bursa Efek Indonesia. b. Metode analisis yang digunakan penelitian ini adalah metode Metode Altman Z-Score, Springate Dan Zmijewski. c. Periode yang digunakan Prihanthini & Sari (2013) Penelitian ini bertujuanuntuk memperbaiki kondisi perusahaan sebelum perusahaan mengalami kebangkrutan dengan metode Grover, Metode Altman Z-Score, metode Springate, metode Zmijewski. Sampel yang digunakan perusahaan Food and Baverage yang terdaftar di BEI periode dengan mangakses Berdasarkan hasil penelitian terdapat perbedaan antara model Grover, model Altman Z-Score, model Grover dengan model Springate, model Grover dan model Zmijewski dalam memprediksi kebangkrutan pada perusahaan Food and Baverage yang terdaftar di bursa Efek Indonesia. Model Grover merupakan model prediksi yang paling sesuai diterapkan pada perusahaan Food and Baverage yang terdaftar di BEI karena model ini memiliki tingkat keakuratan yang paling tinggi dibandingkan dengan model prediksi lainnya yaitu sebesar 100%. Sedangkan model Altman Z-Score memiliki tingkat akurasi sebesar 80% model Springate 90% dan model Zmijewski sebesar 90%. Persamaan : Data yang diambil di Bursa Efek Indonesia.

9 20 Perbedaan : a. Model yang digunakaan oleh penelitian Ni Made Evi Dwi Prihatini, Maria M. Ratna Sari adalah model Grover, model altman Z-Score, model Springate, Model Zmijewski sedangkan penelitian ini hanya menggunakan yaitu model Springate dan model Fulmer. b. Sampel perusahaan yang digunakan yaitu dalam bidang Food and Beverage sedangkan penelitian ini menggunakan perusahaan manufaktur. c. Periode yang digunakan tahun Kasilingam & Ramasundaram (2012) Penelitian ini menguji perbedaan teori yang dihasilkan model Fulmer H-Score dan Model Springate dalam memprediksi solvabilitas lembaga keuangan non bank di india. Sampel yang digunakan adalah 25 perusahaan keuangan non bank yang didalamnya termasuk perusahaan-perusahaan yang bergerak di dalam bidang pembiayaan perumahan catering untuk aset keuangan, keuangan infrastruktur, bidang keuangan investasi dan bidang pembiayaan perumahan. Sampel yang diambil berdasarkan RBI yang di klasifikasikan menurut NBFCs. Hasil penelitian ini adalah model Springate dan Fulmer H-Score ini dapat menunjukkan tingkat kesehatan keuangan perusahaan berdasarkan data laporan keuangan. Dan hasil dari penelitian ini menunjukkan mempunyai hubungan yang signifikan antara variabel Fulmer. Persamaan : Model yang digunakan model Springate dan model Fulmer.

10 21 Perbedaan : a. Variabel yang digunakan solvabilitas perusahaan lembaga keuangan non bank dan variabel independen menggunakan model Fulmer H-Score. Sedangkan penelitian ini menggunakan variabeldependent prediksi kebangkrutan perusahaan. b. Sampel yang digunakan penelitian R. Kasingilam dan G. Ramasundaram adalah 25 perusahaan non bank yang terdapat di India periode Sedangkan dalam penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode Jimming & Weiwei (2011) Penelitian ini menguji Model logistik dalam memprediksi financial distress pada perusahaan manufaktur China. Tujuan dari penelitian ini adalah untuk mengetahui situasi operasi perusahaan sesaui dengan informasi yang diberikan dan untuk mengetahui kondisi perusahaan sebelum terjadinya kebangkrutan. Sampel yang digunakan adalah 50 perusahaan yang terdaftar ST pembuatan Shanghai dan Shenzhen pasar saham selama (termasuk empat industri perang dan ruang) sebagai sampel. Dan 12 perusahaan yang pertama ST pada tahun 2005, 13 orang yang pertama ST pada tahun 2006 dan 25 orang sisanya adalah pertama ST pada tahun Kesimpulan hasil dari penelitian ini adalah ketepatan memprediksi model dapat ditingkatkan sangat dengan menambahkan indikator non keuangan ke dalam model, membagikan dengan model indikator keuangan murni. Hal ini menunjukkan bahwa dengan menggunakan indikator non keuangan saat membuat

11 22 model predikdi krisis keuangan saat membuat model prediksi krisis keuangan layak dan dapat meningkatkan efek memprediksi model. Persamaan : a. Sampel penelitian ini diambil dari Shanghai dan Shenzhen pasar saham dan penelitian ini mengambil sampel dari Bursa Efek sesuai dengan negara masing-masing. b. Perusahaan yang digunakan perusahaan manufaktur. Perbedaan : a. Penelitian ini menggunakan sampel perusahaan industri. b. Model yang digunakan adalah logistik. c. Periode yang digunakaan

12 23

13 Tahun Fulmer Springate Lainnya 24 Tabel 2.2 Review Hasil Penelitian Terdahulu METODE NO PENELITI SEKTOR 1. Ben, et al Property and Real Estate 2. Wulandari, et al Food and Beverage 3. Wibisono, et al Property and Real Estate 4. Purnajaya & Merkusiwati 2014 Industri Kosmetik 5. Sondakh, et al Perdagangan Ritel 6. Prihanthini & Sari 2013 Food and Beverage 7. Kasilingam & Ramasundaram 2012 Keuangan Non Bank 8. Jimming & Weiwei 2011 Manufaktur China

14 Landasan Teori Signalling Theory Teori sinyal (signalling theory) digunakan para manajer perusahaan yang memiliki informasi lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor dimana hal tersebut bertujuan agar perusahaan dapat meningkatkan nilai perusahaan melalui suatu pelaporan dengan mengirimkan sinyal melalui laporan keuangan (Scott & R, 2012:475). Informasi yang lengkap, relevan akurat dan tepat waktu sangat diperlukan para investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Selain itu informasi yang lengkap juga dibutuhkan bagi para kreditor. Sebelum bersedia untuk meminjamkan dananya ke perusahaan, seorang kreditor harus terlebih dahulu memperoleh dan menganalisis informasi perusahaan tersebut. Jika toeri sinyal ini dihubungkan dengan penelitian sekarang yaitu ketika suatu analisis prediksi kebangkrutan dilakukan dan hasil dari prediksi yang didapat menandakan bahwa perusahaan yang diteliti tidak memiliki potensi untuk bangkrut maka akan memberikan signal positif bagi para investor dan kreditor. Maka sebaliknya apabila hasil dari prediksi menunjukkan adanya potensi kebangkrutan maka akan memberikan signal negatif bagi para investor dan kreditor. Analisis prediksi kebangkrutan dengan menggunakan model Springate dan model Fulmer diharapkan mampu memberikan sinyal bagi pihak internal dan eksternal perusahaan ketika terdapat indikasi kebangkrutan tersebut.

15 Financial Distress Menurut Richard (2010:301) perusahaan dapat mengalami kesulitan keuangan karena berbagai sebab. Sebuah perusahaan dapat mengalami kerugian operasi terus-menerus, kredit pelanggan yang mengalami kemunduran pembayaran, pengelolaan modal kerja yang buruk, dan sejumlah alasan lain yang mengakibatkan posisi ekonomik yang baik tidak dapat dipertahankan. Kegagalan memperoleh sumber pendanaan yang mencukupi, kemudian mulai kesulitan dalam pembayaran utang, dan dengan demikian siklus kesulitan keuangan dalam berujung mulai terjadi Kebangkrutan Menurut Beams (2015:599) kebangkrutan merupakan bentuk kegagalan usaha yang merupakan keadaan yang tidak muncul secara tiba-tiba, ketidakmampuan untuk memenuhi kewajibannya pada saat jatuh tempo. Bankruptcy Act tahun 1898 dan sejumlah amandemennya telah dihapus ketika kongres menetapkan Title 11 dari United States Code, yaitu Bankruptcy Reform Act tahun 1978, yang merefleksikan UU kebangkrutan secara kesuluruhan dan berlaku efektif sejak tanggal 1 Oktober UU tahun 1978 tersebut menetapkan UU kebangkrutan yang komperhensif serta hakim kebangkrutan yang baru dan pengadilan kebangkrutan yang baru. UU tersebut telah diamandemenkan selama beberapa kali sejak diberlakukan, terakhir pada tahun Tujuan dari UU kebangkrutan adalah untuk melindungi kepentingan kreditor, memastikan distribusi aktiva yang adil dalam penyelesaain kewajiban, dan memberikan

16 27 debitor awal yang baru. Setelah debitor melunasi utangnya melalui proses kebangkrutan, debitor dapat memulai dari awal tanpa takut lagi dengan tindakan hukum dan agen penagihan (Beams, 2015:208). Menurut (Harnanto, 2012:485) kebangkrutan dimaksudkan sebagai suatu keadaan atau situasi di mana perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya. Istilah bangkrut lebih terfokus pada pencapaian tujuan dan aspek ekonomis perusahaan, yaitu berupa kegagalan perusahaan dalam mencapai tujuannya. Kadang-kadang bangkrut juga diartikan sebagai suatu keadaaan atau situasi dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajibannya kepada kreditur (melalui tuntutan hukum). Dalam hal ini aspek ekonomis dari kebangkrutan itu bersamaan waktunya dengan berlakunya ketentuan hukum atau undang-undang Likuidasi Menurut Beams (2015:210) likuidasi adalah suatu proses yang meliputi merubah aktiva non kas menjadi kas, mengakui laba atau rugi dari proses merubah aktiva non kas menjadi kas, melunasi kewajiban firm. Untuk pengertian likuiditas sendiri yaitu dimana kemampuan perusahaan untuk membayar hutanghutang perusahaan. Trustee mengambil alih kepemilikan dalam perusahaan yang likuidasi, mengonversi aktiva menjadi kas, dan mendistribusikan hasilnya sesuai dengan prioritas klaim seperti yang diperintahkan oleh pengadilan kebangkrutan (Beams, 2015:210).

17 Manfaat Informasi Kebangkrutan Prediksi kebangkrutan berfungsi untuk memberikan panduan kepada pihak-pihak yang berkepentingan tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan keuangan atau tidak di masa mendatang. Semakin awal tanda-tanda kebangkrutan diketahui akan semakin baik manajemen karena manajemen bisa melakukan perbaikan-perbaikan. Kreditur dan pemegang saham bisa melakukan persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini dilihat dengan menggunakan data-data akuntansi. Sebuah kebangkrutan tidak terjadi secara mendadak atau tiba-tiba Faktor-Faktor Penyebab Kebangkrutan MenurutDarsono, et al. (2005:101) kebangkrutan disebabkan oleh tekanan faktor eksternal perusahaan dan faktor internal perusahaan. Faktor eksternal perusahaan berupa tekanan terjadinya fluktuasi kurs valuta asing dan tingkat suku bunga bank, sedangkan tekanan faktor-faktor internal perusahaan dapat berupa inefisiensi dalam pengelolaan aset, ekuitas, kewajiban, laba bersih, penjualan, dan modal disetor perusahaan. Pengelolaan faktor-faktor ini sangat mempengaruhi perusahaan terkena masalah kebangkrutan atau tidak.

18 Laporan Keuangan Pengertian Laporan Keuangan Menurut Ikatan Akuntansi Indonesia (IAI) (2012:06) PSAK No. 1, laporan keuangan disusun dan disajikan sekurang kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pengguna dan banyak sekali pengguna sangat bergantung pada laporan keunagan sebagai sumber utama informasi keuangan dan karena itu laporan keuangan tersebut seharusnya disusun dan disajikan dengan mempertimbangkan kebutuhan mereka. Sedangkan menurut Kieso (2008) laporan keuangan merupakan sebagian alat yang paling baik untuk menyajikan kinerja keseluruhan perusahaan. Laporan keuangan (financial statement) yang disajikan adalah neraca, laba rugi, laporan arus kas. Laporan keuangan atau pengungkapan juga bagian integral dari setiap laporan keuangan Tujuan Laporan Keuangan Menurut Ikatan Akuntansi Indonesia (IAI) (2012:12) PSAK No. 1, tujuan dari laporan keuangan disusun guna untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomik, memenuhi kebutuhan bersama sebagian besar pengguna, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

19 Jenis Laporan Keuangan Laporan keuangan merupakan salah satu sumber informasi yang penting di samping informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen dan lainnya. Jenis laporan keuangan yang pokok yang biasanya disusun oleh pihak manajemen : 1. Neraca MenurutIkatan Akuntansi Indonesia (IAI) (2012:52) PSAK No. 1, neraca yang disusun menurut standar akuntansi keuangan yang berlaku dapat meliputi pos-pos yang tidak memenuhi definisi aset atau liabilitas, dan tidak disajikan sebagai bagian dari ekuitas. Namun demikian definisi yang dirumuskan paragraf 49 yaitu unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, liabilitas, dan ekuitas akan mendasari peninjauan kembali terhadap standar akuntansi keuangan yang berlaku di masa depan dan perumusan standar selanjutnya. Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva, atau dengan kata lain aktiva adalah investasi di dalam perusahaan dan pasiva merupakan sumber-sumber yang digunakan untuk investasi tersebut

20 31 2. Laporan Laba Rugi Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Menurut Ikatan Akuntansi Indonesia (IAI) (2012:82) PSAK No. 1, entitas mengungkapkan pos-pos dibawah ini dalam laporan laba rugi komperhensif sebagai alokasi laba rugi untuk periode: a) Laba rugi periode berjalan yang dapat diatribusikan kepada kepentingan non pengendali dan pemilik entitas. b) Total laba rugi komperhensif periode berjalan yang dapat diatribusikan kepada kepentingan non pengendali dan pemilik entitas induk. 3. Laporan Perubahan Ekuitas Menurut Ikatan Akuntansi Indonesia (IAI) (2012:105) PSAK No. 1, entitas menyajikan laporan keuangan perubahan ekuitas yang menunjukkan total laba rugi komperhensif dalam satu periode, yang menunjukkan secara terpisah total jumlah yang dapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan non pengendali. Ikatan Akuntansi Indonesia (IAI) (2012:108) PSAK No. 1, menyatakan bahwa perubahan ekuitas entitas antara awal dan akhir periode pelaporan mencerminkan naik turunnya aset neto entitas selama periode. Kecuali untuk perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik (seperti kontibusi modal, perolehan kembali insturumen ekuitas entitas dan deviden) dan biaya transaksi yang secara langsung berkaitan dengan

21 32 transaksi tersebut, perubahan keseluruhan atas ekuitas selama periode yang menggambarkan jumlah total penghasilan dan beban (termasuk keuntungan dan kerugian) yang disebabkan oleh aktivitas entitas selama periode tersebut. Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. 4. Laporan Arus Kas Laporan aliran kas menggambarkan aliran kas yang masuk dan yang keluar pada suatu periode tertentu yang merupakan hasil atau efek dari kegiatan perusahaan yang operasi, investasi dan pendanaan. Ikatan Akuntansi Indonesia (IAI) (2012:110) PSAK No. 1, menyatakan bahwa informasi arus kas memberikan dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan arus kas tersebut. 5. Catatan Atas Laporan Keuangan Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat catatan atas laporan keuangan. Ikatan Akuntansi Indonesia (IAI) (2012:111) PSAK No. 1, menyatakan bahwa mengungkapkan informasi yang disyaratkan oleh SAK yang tidak disajikan di bagian mana pun dalam laporan keuangan dan memberikan informasi yang tidak disajikan dibagian

22 33 manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan. Menurut Ikatan Akuntansi Indonesia (IAI) (2012:113) PSAK No. 1, entitas, sepanjang praktis, menyajikan catatan atau laporan keuangan secara sistematis. Entitas membuat refrensi silang atas setiap pos dalam laporan posisi keuangan dan laporan laba rugi komperhensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas dan laporan arus kas untuk informasi yang berhubungan dalam catatan atas laporan keuangan Keterbatasan laporan keuangan Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan secara langsung karena hal ini memang harus dilakukan agar dapat menunjukkan kejadian yang mendekati sebenarnya, meskipun perubahan kondisi dari berbagai sektor terus terjadi (Kasmir, 2012:15). Dari sifat-sifat laporan keuangan yang telah diuraikan sebelumnya, Ikatan Akuntansi Indonesia (IAI) (2012:13) PSAK No. 1, laporan keuangan memiliki keterbatasan yaitu laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomik karena secara umum menggambarkan pengaruh keuangan dari kejadiaan di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

23 Model-Model Analisis Kebangkrutan Analisis kebangkrutan Metode Springate L.V. Gordon Springate pada tahun 1978 membuat model Springate untuk memprediksi kebangkrutan (Wulandari,et al.2014). Seperti Beaver dan Altman, pada awalnya Springate mengumpulkan rasio-rasio keuangan populer yang bisa dipakai untuk memprediks kebangkrutan. Jumlah rasio awalnya yaitu 19rasio. Setelah melalui uji yang sama dengan yang dilakukan Altman, Springate menggunakan 4 rasio yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan. Model ini dapat digunakan untuk memprediksi kebangkrutan dengan tingkat keakuratan 92.5%. Keempat rasio tersebut yaitu (Wulandari, et al., 2014). Model Springate dirumuskan sebagai berikut : S = 1,03X 1 + 3,07X 2 + 0,66X 3 + 0,4X 4 Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat pada model Springate yaitu: Dimana : S = Springate S-Score X 1 = Working Capital to Total Assets X 2 = Net Before Interest And Taxes to Total Assets X 3 = Net Profit Before Taxes to Current Liabilities X 4 = Sales to Total Assets

24 35 a. Working capital / total assets Rasio ini mengukur sejauh mana perusahaan dalam menghasilkan aset berdasarkan modal kerja. Modal kerja didefinisikan sebagai total aktiva lancar dikurangi total kewajiban lancar. Semakin tinggi rasio ini semakin bagus perusahaan dalam menghasilkan asset, jika semakin rendah rasio ini maka ketidakefisienan managemen dalam menghasilkan asset bagi perusahaannya. b. EBIT / total assets EBIT (laba sebelum bunga dan pajak) adalah ukuran profitabilitas entitas yang tidak memasukkan beban bunga dan pajak penghasilan. Bunga dan pajak dikecualikan karena mereka termasuk pengaruh faktor lain selain profitabilitas operasi. Rasio yang tinggi menunjukkan kemampuan perusahaan dalam menghasilkan asset sangatlah bagus karena perusahaan dapat mengembangkan usahanya dalam memproduksi suatu barang, sebaliknya jika rasio rendah menunjukkan kemampuan perusahaan dalam menghasilkan asset bisa dikatakan tidak efisien. c. Net profit before taxes / current liability Salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis.

25 36 d. Sales / total assets Rasio ini mengukur kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Juga termasuk dalam rasio profitabilitas, yaitu rasio perputaran total aktiva. Rasio yang tinggi menunjukkan kemampuan manajemen yang baik dalam efektivitas penggunaan aktiva sebaliknya jika rasio rendah pihak managemen harus membuat strategi evaluasi pemasaran dan pengeluaran modalnya. Model tersebut mempunyai standar dimana perusahaan yang mempunyai skor S > 0,862 diklasifikasikan sebagai perusahaan sehat, sedangkan perusahaan yang mempunyai skor S < 0,862 diklasifikasikan sebagai perusahaan potensial bangkrut (Yoseph, 2011) Analisis Kebangkrutan Metode Fulmer Model Fulmer terdiri dari 9 rasio keuangan (Wulandari, et al., 2014) Model tersebut antara lain : H = 5.528(V1) (V2) (V3) (V4) (V5) (V6) (V7) (V8) (V9) Dimana : H = H-Score V1 = Retained Earning / Total Assets. V2 = Sales/ Total Assets. V3 = EBT/ Total Equity. V4 = Cash Flow / Total Debt. V5 = Total Debt/Total Assets. V6 = Total Current Liability/Total Assets. V7 = Log (Fix Assets). V8 = Working Capital/ Total Debt. V9 = Log (EBIT)/ Interest.

26 37 a. Retained Earning / Total Assets Rasio ini merupakan perhitungan saldo total aset yang dimiliki oleh perusahaan. Rasio ini mengukur besarnya kemampuan suatu perusahaan dalam memperoleh keuntungan, ditinjau dari kemampuan perusahaan bersangkutan dalam memperoleh laba dibandingkan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha tau dengan kata lain, rasio ini mengukur akumulasi laba selama perusahaan beroperasi, rumus : b. Sales / Total Assets Rasio ini mengukur sejauh mana perusahaan dalam menghasilkan penjualan berdasarkan total assets yang dimiliki oleh perusahaan.variabel ini dapat dihitung dengan rumus : c. EBIT / Total Equity Rasio ini digunakan untuk mengukur kinerja manajemen lembaga keuangan dalam mengelolah modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai perussahaan sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak. Variabel ini dapat dihitung dengan rumus :

27 38 d. Cash Flow / Total Debt Rasio ini digunakan untuk membandingkan arus kas perusahaan terhadap rata-rata total hutang. Rasio ini memberikan indikasi kemampuan perusahaan untuk menutupi total hutang dengan arus kas. Semakin tinggi presentase rasio, maka semakin baik kemampuan perusaahaan melunasi hutangnya. Variabel ini dapat dihitung dengan rumus: e. Total Debt / Total Assets Rasio ini termasuk ukuran leverage keuangan perusahaan yang dihitung dengan membagi total kewajiban sebesar ekuitas. Hal ini menunjukkan beberapa proporsi ekuitas dan hutang perusahaan untuk membiayai asetnya. Variabel ini dapat dihitung dengan rumus: f. Current Liabilities / Total Assets Rasio ini termasuk ukuran leverage keuangan perisahaan yang mendefinisikan jumlah total hutang lancar yang dimiliki perusahaan terhadap rata-rata total aset. Semakin tinggi rasio dan semakin tinggi tingkat leverage maka akan berdampak pada resiko keuangan perusahaan. Variabel ini dapat dihitung dengan rumus:

28 39 g. Log Fix Assets Rasio ini dihitung dengan Log aset Tetap yang dimiliki oleh perusahaan. Variabel ini dapat dihitung dengan rumus: h. Working Capital / Total Debt Rasio ini diperoleh dengan membagi modal kerja dengan hutang. Rasio ini mengukur kemampuan perusahaan untuk menghilangkan hutang menggunakan modal kerja. Variabel ini dapat dihitung dengan rumus: i. Log (EBIT) / Interest Rasio ini mengukur tingkat produktivitas perusahaan dalam pembayaran bunga. Secara umum, semakin tinggi rasio ini maka semakin baik kesehatan keuangan perusahaan. Variabel ini dapat dihitung dengan rumus : Jika H < 0, perusahaan diklasifikasikan sebagai perusahaan dengan kondisi tidak sehat dan memiliki peluang yang besar untuk mengalami kebangkrutan. Sebaliknya jika H > 0, maka perusahaan dikategorikan sebagai perusahaan yang memiliki kondisi sehat.

29 Rerangka Pemikiran Pada kerangka pemikiran peneliti menggambarkan bahwa dari penelitian ini peneliti ingin melihat teori yang dihasilkan oleh model Springate dan model Fulmer dalam memprediksi kebangkrutan kebangkrutan pada perusahaan manufaktur. Informasi yang dapat diharapkan akan berguna bagi pihak perusahaan dalam pengawasan perkembangan kegiatan usahanya. Serta peneliti mengharapkan dalam pengawasan perkembangan kegiatan usahanya. Serta peneliti mengharapkan bahwa informasi yang dihasilkan akan direspon oleh pihak perusahaan jika terjadi kebangkrutan terhadap perusahaan tersebut. Berdasarkan penjelasan tersebut, dapat digambarkan kerangka pemikiran penelitian sebagai berikut: Laporan Keuangan Analisis Laporan Metode Springate Metode Fulmer Status/Perusahaan Kebangkrutan Status/Perusahaan Kebangkrutan Hasil Gambar 2.1 KERANGKA PEMIKIRAN

BAB II TINJAUAN PUSTAKA. 1. Ditiro Alam Ben, Moch. Dzulkirom AR dan Topowijono (2015)

") BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Sebagai bahan pertimbangan dalam penelitian ini, berikut merupakan beberapa penelitian terdahulu yang relevan dengan topik penelitian, antara lain: 1.

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Sebagai bahan pertimbangan dalam penelitian ini, berikut merupakan beberapa penelitian terdahulu yang relevan dengan topik penelitian, antara lain: 1.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Komponen Z-Score Uraian pada bab sebelumnya telah dijelaskan bahwa model Altman (Z-Score) yang telah dikemukakan oleh Altman untuk negara-negara

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Komponen Z-Score Uraian pada bab sebelumnya telah dijelaskan bahwa model Altman (Z-Score) yang telah dikemukakan oleh Altman untuk negara-negara

BAB V PENUTUP. kebangkrutan perusahaan Property and Real Estate yang terdaftar di Bursa Efek

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui analisis status prediksi kebangkrutan perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia dengan menggunakan

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui analisis status prediksi kebangkrutan perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia dengan menggunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Financial Distress. Financial distress merupakan tahap penurunan kondisi keuangan perusahaan. Financial distress terjadi sebelum terjadinya kebangkrutan atau

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Financial Distress. Financial distress merupakan tahap penurunan kondisi keuangan perusahaan. Financial distress terjadi sebelum terjadinya kebangkrutan atau

BAB I PENDAHULUAN. kebangkrutan itu sendiri. Menurut Marcelinda et al. (2014), perusahaan bisa

, perusahaan bisa") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak menutup kemungkinan mengharapkan kemakmuran sebagai tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak menutup kemungkinan mengharapkan kemakmuran sebagai tujuan

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN MENGGUNAKAN MODEL SPRINGATE

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN MENGGUNAKAN MODEL SPRINGATE DAN UMUR PERUSAHAAN SEBAGAI VARIABEL PENJELAS (Studi Pada Perusahaan Property and Real Estate Yang Terdaftar di BEI) ARTIKEL ILMIAH Diajukan

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN MENGGUNAKAN MODEL SPRINGATE DAN UMUR PERUSAHAAN SEBAGAI VARIABEL PENJELAS (Studi Pada Perusahaan Property and Real Estate Yang Terdaftar di BEI) ARTIKEL ILMIAH Diajukan

I. PENDAHULUAN. Pada umumnya perusahaan yang go public memanfaatkan keberadaan pasar

I. PENDAHULUAN 1.1 Latar Belakang Pada umumnya perusahaan yang go public memanfaatkan keberadaan pasar modal sebagai sarana untuk mendapatkan sumber dana atau alternatif pembiayaan. Adanya pasar modal

I. PENDAHULUAN 1.1 Latar Belakang Pada umumnya perusahaan yang go public memanfaatkan keberadaan pasar modal sebagai sarana untuk mendapatkan sumber dana atau alternatif pembiayaan. Adanya pasar modal

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Munculnya globalisasi perekonomian yang merupakan suatu proses kegiatan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Munculnya globalisasi perekonomian yang merupakan suatu proses kegiatan ekonomi dimana dihapuskan batasan antar Negara, menyebabkan persaingan antar perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Munculnya globalisasi perekonomian yang merupakan suatu proses kegiatan ekonomi dimana dihapuskan batasan antar Negara, menyebabkan persaingan antar perusahaan

BAB I PENDAHULUAN. sehingga dapat meningkatkan nilai perusahaan. (Santoso, 2005). Perusahaan property and real estate adalah perusahaan yang

. Perusahaan property and real estate adalah perusahaan yang") BAB I PENDAHULUAN A. Latar Belakang Penelitian Kondisi perekonomian di Indonesia yang masih belum menentu mengakibatkan tingginya risiko suatu perusahaan sehingga mengalami kesulitan keuangan atau bahkan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Kondisi perekonomian di Indonesia yang masih belum menentu mengakibatkan tingginya risiko suatu perusahaan sehingga mengalami kesulitan keuangan atau bahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

40 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Hasil Perhitungan Variabel Independen Model Altman (z-score) Berdasarkan penjelasan pada bab sebelumnya telah dijelaskan bahwa rumus (formula)

40 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Hasil Perhitungan Variabel Independen Model Altman (z-score) Berdasarkan penjelasan pada bab sebelumnya telah dijelaskan bahwa rumus (formula)

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

BAB I PENDAHULUAN. semakin anjlok, terjun bebas dari Rp ,-/dollar AS hingga tembus hampir

BAB I PENDAHULUAN 1.1 Latar Belakang Krisis ekonomi global yang berimbas ke Indonesia dapat saja terulang kembali seperti tahun 2008. Hal ini terjadi karena ekonomi dunia sudah saling terkait. Terjadinya

BAB I PENDAHULUAN 1.1 Latar Belakang Krisis ekonomi global yang berimbas ke Indonesia dapat saja terulang kembali seperti tahun 2008. Hal ini terjadi karena ekonomi dunia sudah saling terkait. Terjadinya

BAB II KAJIAN PUSTAKA. model Grover, Altman Z-Score, Springate, dan Zmijewski pada perusahaan Food

7 BAB II KAJIAN PUSTAKA A. PENELITIAN TERDAHULU Prihanthini dan Sari (2013) meneliti mengenai Prediksi kebangkrutan dengan model Grover, Altman Z-Score, Springate, dan Zmijewski pada perusahaan Food and

7 BAB II KAJIAN PUSTAKA A. PENELITIAN TERDAHULU Prihanthini dan Sari (2013) meneliti mengenai Prediksi kebangkrutan dengan model Grover, Altman Z-Score, Springate, dan Zmijewski pada perusahaan Food and

BAB III KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

BAB III KAJIAN PUSTAKA, KERANGKA PEMIKIRAN 3.1. Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat di gunakan sabgai alat untuk berkomunikasi antara data keuangan

BAB III KAJIAN PUSTAKA, KERANGKA PEMIKIRAN 3.1. Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat di gunakan sabgai alat untuk berkomunikasi antara data keuangan

BAB III METODOLOGI PENELITIAN

30 BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Waktu penelitian ini direncanakan selama enam bulan yang dimulai dari September 2013 sampai dengan Februari 2014 dimana penelitian ini dilakukan

30 BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Waktu penelitian ini direncanakan selama enam bulan yang dimulai dari September 2013 sampai dengan Februari 2014 dimana penelitian ini dilakukan

BAB 2 TINJAUAN TEORETIS

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Pasar Modal 2.1.1.1 Pengertian Pasar Modal Menurut Sunariyah (2011:4) mengemukakan bahwa pengertian pasar modal secara umum adalah suatu sistem keuangan

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Pasar Modal 2.1.1.1 Pengertian Pasar Modal Menurut Sunariyah (2011:4) mengemukakan bahwa pengertian pasar modal secara umum adalah suatu sistem keuangan

BAB I PENDAHULUAN. Dari kedua tujuan tersebut, maka pihak manajemen harus dapat menghasilkan

BAB I PENDAHULUAN 1.1. Latar Belakang Tujuan utama didirikan suatu perusahaan adalah untuk memaksimalkan keuntungan perusahaan dan memaksimumkan kemakmuran pemilik perusahaan. Dari kedua tujuan tersebut,

BAB I PENDAHULUAN 1.1. Latar Belakang Tujuan utama didirikan suatu perusahaan adalah untuk memaksimalkan keuntungan perusahaan dan memaksimumkan kemakmuran pemilik perusahaan. Dari kedua tujuan tersebut,

BAB I PENDAHULUAN. baik dari sisi financial maupun non-financial. Hal ini berdampak pada

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perubahan siklus ekonomi di Indonesia saat ini yang pesat menimbulkan semakin banyaknya masalah yang terjadi dalam perusahaan, baik dari sisi financial maupun

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perubahan siklus ekonomi di Indonesia saat ini yang pesat menimbulkan semakin banyaknya masalah yang terjadi dalam perusahaan, baik dari sisi financial maupun

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

8 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

8 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Laporan Keuangan Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Laporan Keuangan Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian dan Karakteristik Laba Setiap perusahaan pasti menginginkan memproleh laba yang maksimal atas usaha yang dikelolanya sehingga perusahaan dapat terus maju

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian dan Karakteristik Laba Setiap perusahaan pasti menginginkan memproleh laba yang maksimal atas usaha yang dikelolanya sehingga perusahaan dapat terus maju

BAB I PENDAHULUAN. berhasil memenangkan persaingan apabila dapat menghasilkan laba yang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN. keuntungan (Laba) yang optimal serta pengendalian yang seksama yang berkaitan

yang optimal serta pengendalian yang seksama yang berkaitan") BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan dibentuk untuk mencapai tujuan, baik tujuan perusahaan dalam jangka pendek maupun tujuan dalam jangka panjang. Dimana pada dasarnya tujuan utama perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan dibentuk untuk mencapai tujuan, baik tujuan perusahaan dalam jangka pendek maupun tujuan dalam jangka panjang. Dimana pada dasarnya tujuan utama perusahaan

BAB I PENDAHULUAN. memperoleh laba. Laba merupakan hasil yang diperoleh atas usaha yang

BAB I PENDAHULUAN 1.1 Latar Belakang Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang diperoleh atas usaha yang dilakukan perusahaan pada suatu periode

BAB I PENDAHULUAN 1.1 Latar Belakang Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang diperoleh atas usaha yang dilakukan perusahaan pada suatu periode

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Laporan Keuangan Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 2012 dikemukakan laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap

BAB II LANDASAN TEORI 2.1. Laporan Keuangan Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 2012 dikemukakan laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap

BAB I PENDAHULUAN. kebangkrutan tersebut yaitu terjadinya pemutusan hubungan kerja (PHK) yang

yang") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kebangkrutan yang dialami oleh perusahaan tidak hanya merugikan pihak internal perusahaan itu sendiri saja, namun banyak pihak yang akan juga dirugikan terutama

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kebangkrutan yang dialami oleh perusahaan tidak hanya merugikan pihak internal perusahaan itu sendiri saja, namun banyak pihak yang akan juga dirugikan terutama

BAB II TINJAUAN PUSTAKA. 1. Pengertian Laporan Keuangan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

7 BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Sebuah perusahaan pastilah memerlukan pencatatan keuangan atas transaksi-transaksi bisnis yang telah dilakukan agar perusahaan

BAB 1 PENDAHULUAN. sehingga perusahaan tersebut tidak siap dalam menghadapi persaingan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Situasi dan kondisi perekonomian indonesia yang penuh tantangan dan belum stabil ini, memacu setiap perusahaan untuk mengelola usahanya dengan baik. Penyebab dari kegagalan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Situasi dan kondisi perekonomian indonesia yang penuh tantangan dan belum stabil ini, memacu setiap perusahaan untuk mengelola usahanya dengan baik. Penyebab dari kegagalan

BAB I PENDAHULUAN. maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perolehan laba merupakan tujuan akhir yang dicapai suatu perusahaan yang terpenting adalah perolehan laba atau keuntungan yang maksimal, di samping hal-hal

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perolehan laba merupakan tujuan akhir yang dicapai suatu perusahaan yang terpenting adalah perolehan laba atau keuntungan yang maksimal, di samping hal-hal

BAB 1 PENDAHULUAN Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. berupa promosi atau informasi lain yang menyatakan bahwa perusahaan lebih baik dari

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Sinyal Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Sinyal Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Analisis kebangkrutan penting dilakukan dengan pertimbangan kebangkrutan suatu perusahaan yang go public akan merugikan banyak pihak. Pihak-pihak tersebut

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Analisis kebangkrutan penting dilakukan dengan pertimbangan kebangkrutan suatu perusahaan yang go public akan merugikan banyak pihak. Pihak-pihak tersebut

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS. Kasmir (2015:23) menjelaskan bahwa laporan keuangan merupakan laporan yang

menjelaskan bahwa laporan keuangan merupakan laporan yang") BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan Keuangan Kasmir (2015:23) menjelaskan bahwa laporan keuangan merupakan laporan yang menunjukkan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan Keuangan Kasmir (2015:23) menjelaskan bahwa laporan keuangan merupakan laporan yang menunjukkan

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. INDOFOOD SUKSES MAKMUR, TBK. Nama NPM Jurusan Pembimbing

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. INDOFOOD SUKSES MAKMUR, TBK. Nama NPM Jurusan Pembimbing : Tri Utami Saputri : 2A214851 : S1 - Akuntansi : Dr. Renny, SE., MM LATAR

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. INDOFOOD SUKSES MAKMUR, TBK. Nama NPM Jurusan Pembimbing : Tri Utami Saputri : 2A214851 : S1 - Akuntansi : Dr. Renny, SE., MM LATAR

BAB II TINJAUAN PUSTAKA. kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rentabilitas Menurut Munawir (2004:86), rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Rentabilitas Menurut Munawir (2004:86), rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

BAB I PENDAHULUAN. tempat usaha serta rekreasi di kota-kota besar di Indonesia. Hal ini membuka

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Jumlah penduduk yang besar dan pertumbuhan ekonomi yang tinggi di Indonesia menciptakan kebutuhan akan tempat tinggal yang lebih baik dan juga tempat usaha

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Jumlah penduduk yang besar dan pertumbuhan ekonomi yang tinggi di Indonesia menciptakan kebutuhan akan tempat tinggal yang lebih baik dan juga tempat usaha

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Struktur Modal Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri (Riyanto,

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Struktur Modal Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri (Riyanto,

BAB I PENDAHULUAN. semakin majunya perekonomian serta teknologi saat ini, ditambah dengan

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan didirikan dengan tujuan untuk memperoleh profit dan berkembang dalam jangka waktu yang lama. Namun dengan semakin majunya perekonomian serta teknologi

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan didirikan dengan tujuan untuk memperoleh profit dan berkembang dalam jangka waktu yang lama. Namun dengan semakin majunya perekonomian serta teknologi

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Teori Profitabilitas a. Pengertian Profitabilitas Menurut Hanafi, (2016:81) Rasio profitabilitas digunakan untuk mengukur kemampuan

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka 1. Teori Profitabilitas a. Pengertian Profitabilitas Menurut Hanafi, (2016:81) Rasio profitabilitas digunakan untuk mengukur kemampuan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS. Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari

laporan keuangan merupakan hasil dari") BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan keuangan Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari pembuatan ringkasan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan 1. Pengertian Laporan keuangan Menurut Djarwanto (2004:5) laporan keuangan merupakan hasil dari pembuatan ringkasan

Nama : Putri Wulan Sari Kosnadi NPM : Jurusan : Akuntansi Pembimbing: Rini Dwiastutiningsih.,SE.,MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT ADHI KARYA (PERSERO),TBK PERIODE 2007-2011 Nama : Putri Wulan Sari Kosnadi NPM :23209191 Jurusan : Akuntansi Pembimbing: Rini Dwiastutiningsih.,SE.,MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT ADHI KARYA (PERSERO),TBK PERIODE 2007-2011 Nama : Putri Wulan Sari Kosnadi NPM :23209191 Jurusan : Akuntansi Pembimbing: Rini Dwiastutiningsih.,SE.,MMSI

BAB I PENDAHULUAN. terkait penghitungan pajak. Kreditur, misalnya supplier dan pihak bank

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Akuntansi adalah proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan, dan pengkomunikasian transaksi ekonomi dari suatu organisasi (bisnis maupun

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Akuntansi adalah proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan, dan pengkomunikasian transaksi ekonomi dari suatu organisasi (bisnis maupun

BAB I PENDAHULUAN. atau sekelompok orang atau badan lain yang kegiatannya adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya adalah menghasilkan barang atau jasa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya adalah menghasilkan barang atau jasa

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Manajemen Keuangan merupakan salah satu bidang yang paling penting dalam sebuah perusahaan berskala besar ataupun kecil baik profit maupun non profit, akan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Manajemen Keuangan merupakan salah satu bidang yang paling penting dalam sebuah perusahaan berskala besar ataupun kecil baik profit maupun non profit, akan

BAB II TINJAUAN PUSTAKA. merupakan ringkasan dari transaksi-transaksi. keuangan yang terjadi selama tahun buku bersangkutan menggambarkan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB I PENDAHULUAN. Akibatnya kondisi infrastruktur terpuruk. Terutama infrastruktur jalan yang merupakan salah

BAB I PENDAHULUAN 1.1 Latar Belakang Infrastruktur merupakan salah satu faktor penentu pembangunan ekonomi yang sama pentingnya dengan faktor-faktor produksi umum lainnya seperti modal dan tenaga kerja.

BAB I PENDAHULUAN 1.1 Latar Belakang Infrastruktur merupakan salah satu faktor penentu pembangunan ekonomi yang sama pentingnya dengan faktor-faktor produksi umum lainnya seperti modal dan tenaga kerja.

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilakukan mulai bulan Maret sampai Desember 2016. Waktu penelitian yang diambil oleh peneliti selama periode 2010 hingga tahun

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilakukan mulai bulan Maret sampai Desember 2016. Waktu penelitian yang diambil oleh peneliti selama periode 2010 hingga tahun

BAB I PENDAHULUAN. Pelaporan keuangan merupakan sarana yang digunakan perusahaan untuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pelaporan keuangan merupakan sarana yang digunakan perusahaan untuk menyediakan dan menyampaikan informasi keuangan bagi pihak investor, kreditur, dan pemakai eksternal

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pelaporan keuangan merupakan sarana yang digunakan perusahaan untuk menyediakan dan menyampaikan informasi keuangan bagi pihak investor, kreditur, dan pemakai eksternal

BAB I PENDAHULUAN. negara yang berkaitan erat dengan pasar modal. Pasar modal memiliki peran

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan ekonomi tidak lepas dari kondisi investasi disuatu negara yang berkaitan erat dengan pasar modal. Pasar modal memiliki peran penting bagi perekonomian

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan ekonomi tidak lepas dari kondisi investasi disuatu negara yang berkaitan erat dengan pasar modal. Pasar modal memiliki peran penting bagi perekonomian

BAB I PENDAHULUAN. keuangan perusahaan. ROA merupakan salah satu indikator untuk mengukur

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era persaingan yang sangat ketat, keunggulan kompetitif telah berkembang dan melibatkan pada pentingnya kinerja keuangan perusahaan. Oleh karena itu sangat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era persaingan yang sangat ketat, keunggulan kompetitif telah berkembang dan melibatkan pada pentingnya kinerja keuangan perusahaan. Oleh karena itu sangat

BAB II TINJAUAN PUSTAKA. Penelitian mengenai kekuatan rasio keuangan dalam memprediksi kondisi

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu 1. Evanny Indri Hapsari (2012) Penelitian mengenai kekuatan rasio keuangan dalam memprediksi kondisi financial distress perusahaan manufaktur di BEI pada

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu 1. Evanny Indri Hapsari (2012) Penelitian mengenai kekuatan rasio keuangan dalam memprediksi kondisi financial distress perusahaan manufaktur di BEI pada

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian Laba Laba merupakan elemen yang paling menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan secara

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian Laba Laba merupakan elemen yang paling menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan secara

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 financial distress merupakan proses yang mana perusahaan mengalami kesulitan keuangan, sehingga perusahaan tidak mampu dalam memenuhi kewajibannya. Perusahaan akan mengalami

BAB II TINJAUAN PUSTAKA 2.1 financial distress merupakan proses yang mana perusahaan mengalami kesulitan keuangan, sehingga perusahaan tidak mampu dalam memenuhi kewajibannya. Perusahaan akan mengalami

BAB II TINJAUAN TEORITIS. a. Pengertian Laporan Keuangan. mempunyai arti yang sangat penting terutama bagi pihak-pihak yang

BAB II TINJAUAN TEORITIS A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan Keuangan Laporan keuangan berisi tentang posisi perusahaan pada suatu waktu tertentu maupun operasinya selama beberapa

BAB II TINJAUAN TEORITIS A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan Keuangan Laporan keuangan berisi tentang posisi perusahaan pada suatu waktu tertentu maupun operasinya selama beberapa

BAB I PENDAHULUAN. Tujuan utama investor dalam menanamkan modalnya di sebuah perusahaan yaitu

BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan dunia bisnis semakin hari semakin ketat dan sangat kompetitif. Terbukti jika perusahaan tidak dapat menghadapi tantangan ini sangat banyak perusahaan-perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan dunia bisnis semakin hari semakin ketat dan sangat kompetitif. Terbukti jika perusahaan tidak dapat menghadapi tantangan ini sangat banyak perusahaan-perusahaan

BAB I PENDAHULUAN. tujuan lainnya (Gitosudarmo, 2002:5). Perusahan harus terus memperoleh laba agar

. Perusahan harus terus memperoleh laba agar") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak menutup kemungkinan mengharapkan kemakmuran sebagai tujuan lainnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak menutup kemungkinan mengharapkan kemakmuran sebagai tujuan lainnya

BAB I PENDAHULUAN. dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Penyebab Kebangkrutan 2.1.1 Pengertian Kebangkrutan Kegagalan keuangan perusahaan adalah ketidakmampuan suatu perusahaan untuk membayar kewajiban keuangannya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Penyebab Kebangkrutan 2.1.1 Pengertian Kebangkrutan Kegagalan keuangan perusahaan adalah ketidakmampuan suatu perusahaan untuk membayar kewajiban keuangannya

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilakukan pengambilan semple pada tanggal 29 Maret sampai bulan Desember 2016 pada Bursa Efek Indonesia yang menyediakan data laporan

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilakukan pengambilan semple pada tanggal 29 Maret sampai bulan Desember 2016 pada Bursa Efek Indonesia yang menyediakan data laporan

BAB I PENDAHULUAN. semakin kuat, cerdas dan semakin berisiko. Perluasan industri biasa dilakukan

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin maraknya persaingan di setiap industri saat ini membuat perusahaan harus kreatif untuk selalu melakukan inovasi agar dapat terus tumbuh dan berkembang. Di era

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin maraknya persaingan di setiap industri saat ini membuat perusahaan harus kreatif untuk selalu melakukan inovasi agar dapat terus tumbuh dan berkembang. Di era

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Dalam PSAK No. 1, 2012 : 1,3, dalam Denny (2014) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja

BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Dalam PSAK No. 1, 2012 : 1,3, dalam Denny (2014) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja

BAB 2 TINJAUAN TEORITIS DAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Profitabilitas 1. Pengertian Profitabilitas Salah satu tujuan perusahaan adalah untuk menghasilkan laba atau profit. Laba merupakan peran

BAB 2 TINJAUAN TEORITIS DAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Profitabilitas 1. Pengertian Profitabilitas Salah satu tujuan perusahaan adalah untuk menghasilkan laba atau profit. Laba merupakan peran

BAB II LANDASAN TEORI DAN HIPOTESIS. Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB 1 PENDAHULUAN. diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik bagi pihak. internal maupun pihak eksternal perusahaan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

BAB I PENDAHULUAN. Indonesia sebanyak 25 perusahaan baru di tahun 2011, 23 perusahaan baru di

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam era globalisasi ini, persaingan antar perusahaan sangat ketat. Hal ini dapat dilihat dari meningkatnya jumlah perusahaan yang terdaftar di Bursa Efek

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam era globalisasi ini, persaingan antar perusahaan sangat ketat. Hal ini dapat dilihat dari meningkatnya jumlah perusahaan yang terdaftar di Bursa Efek

BAB I PENDAHULUAN. Seiring dengan krisis ekonomi global yang melanda dunia, banyak masalah dan

BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan krisis ekonomi global yang melanda dunia, banyak masalah dan penderitaan yang dialami Indonesia. Salah satu yang menonjol adalah aspek ekonomi, yaitu

BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan krisis ekonomi global yang melanda dunia, banyak masalah dan penderitaan yang dialami Indonesia. Salah satu yang menonjol adalah aspek ekonomi, yaitu

PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA ARNI / 20208189 Pembimbing : Dr. Emmy Indrayani Latar Belakang Masalah Salah satu faktor

PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA ARNI / 20208189 Pembimbing : Dr. Emmy Indrayani Latar Belakang Masalah Salah satu faktor

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu sumber informasi mengenai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu sumber informasi mengenai posisi keuangan suatu perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang berguna

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan salah satu sumber informasi mengenai posisi keuangan suatu perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang berguna

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN. dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. menginventasikan dana diberbagai bentuk aset.

11 BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN A. Kajian Pustaka 1. Pengertian Manajemen Keuangan Menurut Ahmad Rodono & Herni (2010) Manajemen keuangan adalah segala aktivitas yang berhubungan dengan

11 BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN A. Kajian Pustaka 1. Pengertian Manajemen Keuangan Menurut Ahmad Rodono & Herni (2010) Manajemen keuangan adalah segala aktivitas yang berhubungan dengan

BAB II TINJAUAN PUSTAKA. leverage, dan pertumbuhan perusahaan dalam memprediksi financial

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Beberapa penelitian untuk memprediksi kegagalan perusahaan telah banyak dilakukan oleh beberapa peneliti, diantaranya adalah sebagai berikut: 1) Mesisti

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Beberapa penelitian untuk memprediksi kegagalan perusahaan telah banyak dilakukan oleh beberapa peneliti, diantaranya adalah sebagai berikut: 1) Mesisti

BAB I PENDAHULUAN. yang sangat panjang bahkan hingga ribuan tahun. Pada periode waktu yang

BAB I PENDAHULUAN 1.1. Latar Belakang Perbankan berkembang seiring dengan pertumbuhan dunia usaha terutama sektor perdagangan. Dunia usaha dan perdagangan itu sendiri telah memiliki usia yang sangat panjang

BAB I PENDAHULUAN 1.1. Latar Belakang Perbankan berkembang seiring dengan pertumbuhan dunia usaha terutama sektor perdagangan. Dunia usaha dan perdagangan itu sendiri telah memiliki usia yang sangat panjang

BAB II TINJAUAN PUSTAKA. seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.2.1. Profitabilitas Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Laporan keuangan memberikan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Laporan keuangan memberikan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

BAB I PENDAHULUAN. keuangan perusahaan. Dimana faktor terpenting untuk melihat perkembangan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada hakekatnya tujuan didirikannya perusahaan adalah untuk mengoptimalkan keuntungan atau laba. Dimana tujuan ini dapat dicapai jika perusahaan melakukan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada hakekatnya tujuan didirikannya perusahaan adalah untuk mengoptimalkan keuntungan atau laba. Dimana tujuan ini dapat dicapai jika perusahaan melakukan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

MANFAAT RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI

MANFAAT RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh

MANFAAT RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada umumnya tujuan dari perusahaan adalah untuk mendapatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya tujuan dari perusahaan adalah untuk mendapatkan laba/keuntungan dari investasi yang dilakukan. Investasi merupakan suatu kegiatan menempatkan sejumlah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya tujuan dari perusahaan adalah untuk mendapatkan laba/keuntungan dari investasi yang dilakukan. Investasi merupakan suatu kegiatan menempatkan sejumlah

BAB II TEORI DAN PERUMUSAN HIPOTESIS. tentang pengaruh kinerja keuangan terhadap harga saham.

A. Penelitian Terdahulu BAB II TEORI DAN PERUMUSAN HIPOTESIS Pada bagian ini akan dijelaskan mengenai penelitian-penelitian terdahulu tentang pengaruh kinerja keuangan terhadap harga saham. Adha dan Ratna

A. Penelitian Terdahulu BAB II TEORI DAN PERUMUSAN HIPOTESIS Pada bagian ini akan dijelaskan mengenai penelitian-penelitian terdahulu tentang pengaruh kinerja keuangan terhadap harga saham. Adha dan Ratna

BAB II TINJAUAN PUSTAKA. yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

menyatakan:") BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham a. Pengertian saham Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham a. Pengertian saham Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

BAB I PENDAHULUAN. Kondisi perekonomian Indonesia berada pada tingkatan yang stabil pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi perekonomian Indonesia berada pada tingkatan yang stabil pada tahun 2014. Menurut sumber elektronik yang dilansir dari situs Investor Daily Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi perekonomian Indonesia berada pada tingkatan yang stabil pada tahun 2014. Menurut sumber elektronik yang dilansir dari situs Investor Daily Indonesia

PENDAHULUAN. Banyak perusahaan yang berskala besar atau kecil akan. mempunyai perhatian besar di bidang keuangan, terutama dalam

BAB I PENDAHULUAN A. Latar Belakang Masalah Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil akan mempunyai perhatian besar

BAB I PENDAHULUAN A. Latar Belakang Masalah Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil akan mempunyai perhatian besar

FAKULTAS EKONOMI UNIVERSITAS ANDALAS SKRIPSI ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR

FAKULTAS EKONOMI UNIVERSITAS ANDALAS SKRIPSI ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR (Studi Empiris pada Perusahaan Manufaktur Jenis Foods and Beverages yang

FAKULTAS EKONOMI UNIVERSITAS ANDALAS SKRIPSI ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR (Studi Empiris pada Perusahaan Manufaktur Jenis Foods and Beverages yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Pengertian Aset Aset merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan.

BAB II TINJAUAN PUSTAKA 2.1 Aset 2.1.1 Pengertian Aset Aset merupakan bentuk dari penanaman modal perusahaan yang bentuknya dapat berupa hak atas kekayaan atau jasa yang dimiliki perusahaan yang bersangkutan.

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Menurut PSAK No.1 ( Revisi 2009 ) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan

7 BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Menurut PSAK No.1 ( Revisi 2009 ) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan

: Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Judul Skripsi : Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Nama Mahasiswa : Ario Yusuf Nomor Pokok Mahasiswa : 0611031039

Judul Skripsi : Analisis Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Nama Mahasiswa : Ario Yusuf Nomor Pokok Mahasiswa : 0611031039

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

BAB II TINJAUAN PUSTAKA 2.1 Signaling Theory 2.1.1. Pengertian Signaling Theory Menurut Jama an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

BAB I PENDAHULUAN. untuk terus mengikuti perkembangan usahanya. Begitu juga dengan setiap

BAB I PENDAHULUAN A. Latar Belakang Masalah Kemajuan dan perkembangan ekonomi dunia bisnis yang semakin ketat dan situasi ekonomi yang tidak menentu pada saat sekarang ini mendorong perusahaan untuk terus

BAB I PENDAHULUAN A. Latar Belakang Masalah Kemajuan dan perkembangan ekonomi dunia bisnis yang semakin ketat dan situasi ekonomi yang tidak menentu pada saat sekarang ini mendorong perusahaan untuk terus

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

5 BAB II LANDASAN TEORI A. Pengertian 1. Pengertian Property dan Real Estate Menurut buku Realestate Sebuah Konsep Ilmu dan Problem Pengembang di Indonesia ( Budi Santoso,2000) definisi real estate adalah

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS. eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat