L 2

|

|

|

- Yuliana Widjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAMPIRAN L 1

2 L 2

3 L 3

4 L 4

5 L 5

6 L 6

7 L 7

8 L 8

9 L 9

10 L 10

11 L 11

12 L 12

13 L 13

14 L 14

15 L 15

16 L 16

17 L 17

18 L18

19 L 19

20 L 20

21 L 21

22 L 22

23 L 23

24 L 24

25 L 25

26 L26

27 L 27

28 L 28

29 L 29

30 L 30

31 L 31

32 L 32

33 L 33

34 L 34

35 L 35

36 L 36

37 L 37

38 L 38 DAFTAR WAWANCARA Telah dilakukan kegiatan wawancara oleh penulis yang dimulai pada tanggal 10 April 2012, dengan responden bernama selaku Kepala Biro Keuangan dan SDM, PT. BK (Persero). Adapun daftar pertanyaan wawancara yang diajukan adalah sebagai berikut : 1. Objek penghasilan apa sajakah yang dikenakan pajak atas modal ventura (Joint Venture) ini? Dan, bagaimana perlakuan terhadap objek PPh yang dikenakan? Jawaban : Objek Pajak Penghasilan (PPh) yang dikenakan oleh Perusahaan Joint Venture ini terdiri dari PPh Pasal 21, PPh Pasal 23 dan PPh Pasal 4 Ayat (2). Pada PPh Pasal 21, wajib pajak yang dimaksud adalah tenaga ahli yang mendapatkan penghasilan yang dipotong oleh perusahaan Joint Venture. Perusahaan Joint Venture mengenakan tarif pemotongan sebesar 5% terhadap penghasilan yang diterima oleh tenaga ahli tersebut. Sedangkan, pegawai tetap dan orang-orang yang bekerja di perusahaan ini yang mempunyai jabatan ataupun tidak mempunyai jabatan serta berperan aktif dan mempunyai wewenang/ tanggung jawab penuh terhadap pelaksanaan proyek joint venture dengan berdasarkan suatu kesepakatan kerja baik secara tertulis maupun tidak tertulis, atas penghasilannya tidak dipotong pajak penghasilan pasal 21 oleh perusahaan joint venture. Terhadap penghasilan/ gaji yang diberikan merupakan beban yang ditanggung oleh perusahaan joint venture. Pada PPh Pasal 23, pajak ini muncul pada saat perusahaan Joint Venture ini melakukan pembayaran atas sewa kendaraan dan peralatan yang digunakan dalam proses pelaksanaan kegiatan proyek DMC. Perusahaan Joint Venture mengenakan

39 L 39 tarif pemotongan sebesar 2% atas penghasilan dari sewa kendaraan dan peralatan kantor yang dipotong perusahaan Joint Venture terhadap wajib pajak yang memberikan sewa. Pada PPh Pasal 4 Ayat (2), perusahaan Joint Venture sebagai penyewa sekaligus sebagai pemotong pajak telah mengenakan tarif pemotongan terhadap sewa kantor tersebut sebesar 6% dan 10% atas penghasilan yang diterima Wajib Pajak Orang Pribadi dari jumlah bruto nilai persewaan kantor. Tarif 6% dikenakan oleh perusahaan Joint Venture kepada Wajib Pajak Badan dan tarif 10% dikenakan oleh prusahaan Joint Venture kepada Wajib Pajak Orang Pribadi. 2. Siapakah yang menanggung pembayaran pajak kepada pihak ketiga (seperti notaris, konsultan, dll)? Jawaban : Pembayaran atas penghasilan kepada pihak ketiga ditanggung oleh perusahaan Joint Venture tempat di mana tenaga ahli mendapatkan penghasilan. Pajak yang dikenakan terhadap penghasilan tersebut dipotong langsung oleh perusahaan Joint Venture. 3. Bagaimana pembiayaan dalam joint venture? Siapa yang menanggung pembayaran pajak atas perusahaan Joint Venture ini? (pemberi kerja / masing-masing venturer). Jawaban : Pembiayaan dalam modal ventura (Joint Venture) ini ditanggung/ diberikan oleh pemberi kerja (pemberi proyek). Perusahaan Joint Ventureini tidak berkewajiban membayar Pajak Penghasilan (PPh Badan), sehingga perusahaan Joint Venture ini bukan sebagai subjek

40 L 40 pajak.perusahaan Joint Venture hanya melaporkan pajak penghasilan yang telah dipotong kepada KPP tempat perusahaan Joint Venture terdaftar. 4. Apakah perusahaan Joint Venture ini mempunyai NPWP? Dan bagaimana perlakuan terhadap kepemilikan NPWP tersebut? Jawaban : Perusahaan Joint Venture ini memiliki NPWP, meskipun Joint Venture bukan merupakan subjek pajak. Pemberian NPWP/ kepemilikan NPWP kepada perusahaan ini adalah semata-mata untuk keperluan pemotongan PPh Pasal 21, PPh Pasal 23 dan PPh Pasal 4 Ayat (2) yang dilakukan oleh perusahaan Joint Venture terhadap objek atas imbalan yang dibayarkan. 5. Apakah terdapat fasilitas pajak pada perusahaan Joint Venture ini? Jawaban: Fasilitas pajak yang terdapat pada perusahaan Joint Venture ini adalah keringanan pajak terhadap pajak penghasilan pasal 21, yaitu adanya Penghasilan Tidak Kena Pajak (PTKP) yang diberikan oleh pemerintah kepada Wajib Pajak yang mempunyai anak/ tanggungan maksimum 3 orang tanggungan. Terhadap pajak penghasilan pasal 23 dan pajak penghasilan pasal 4 ayat (2) tidak dikenakan fasilitas perpajakan oleh perusahaan Joint Venture ini terhadap wajib pajak yang menerima penghasilan. 6. Bentuk ventura manakah yang diterapkan pada perusahaan Joint Venture ini? (PBA, PBE atau PBO). Jawaban:Bentuk atau model kerjasama operasi yang dijalankan perusahaan Joint Venture pada proyek DMC ini lebih cenderung pada bentuk Pengendalian Bersama

41 L 41 Entitas ( Jointly Controlled Entity), karena perusahaan Joint Venture ini melibatkan pendirian suatu entitas terpisah yang dikendalikan bersama oleh para venturer, dan setiap venturer mempunyai bagian partisipasi atas entitas tersebut. Selain itu, Joint Venture ini mengendalikan aset bersama yang dimiliki.setiap venturer berhak atas bagian laba dari pengendalian bersama entitas.venturer juga mengkontribusikan sumber daya yang dimiliki ke pengendalian bersama entitas. 7. Manakah venturer yang ditunjuk sebagai operator? Apakah terdapat perlakuan/ pengenaan pajak yang berbeda terhadapventurerselaku operator dan venturer lainnya? Jawaban : Dalam perusahaan Joint Venture ini operator dikenal dengan office manager. Dalam hal perpajakan, tidak terdapat perbedaan perlakuan dalam hal pengenaan pajak.wakil dari venturer yang menjadi operator (office manager/ manager Joint Venture) dalam proyek DMC ini yaitu wakil dari LPPSLH, karena venturer ini mempunyai penyertaan modal dan pembagian porsi laba lebih besar dari venturer lainnya, yaitu sebesar 50%. 8. Apakah ada salah satu ventureryang mengkontribusikan/ menjual asetnya kepada Joint Venture? Jawaban : Tidak terdapat venturer yang mengkontribusikan/ menjual asetnya kepada perusahaan Joint Venture. 9. Apakah ada keterlibatan langsung perusahaan/ badan lain dalam memberikan bantuan sumber dana (dalam bentuk apapun)ke perusahaan Joint Venture ini?

42 L 42 Jawaban : Tidak terdapat keterlibatan langsung dari perusahaan/ badan lain dalam memberikan sumber dana ke perusahaan Joint Venture ini, karena sumber dana sepenuhnya diberikan langsung oleh pemberi kerja. 10. Termasuk dalam bagian manakah perusahaan Joint Venture ini? (AdministrativeJoint Venture atau Non Administrative Joint Venture). Jawaban :Joint Venture ini termasuk dalam Administrative Joint Venture, karena dalam bentuk kerjasama ini, tiap-tiap anggota mempunyai hak dan kewajiban yang telah disepakati dalam joint venture agreement (JVA). Di dalam JVA, tanggung jawab dan hasil dari penyertaan modal yang diberikan kepada perusahaan diatur secara rinci.pencatatan terhadap aspek perpajakan lainnya dilakukan oleh venturer.oleh karena itu, tiap-tiap venturer bertanggung jawab sepenuhnya atas konsekuensi perpajakan yang menyangkut bagiannya, termasuk tanggung jawab perpajakannya saat dilakukan pemeriksaan pajak (tax audit).selain itu, tanggung jawab pekerjaan terhadap pemilik proyek berada pada entitas Joint Venture, bukan pada masing-masing anggota Joint Venture. 11. Bagaimana pembagian laba/ keuntungan terhadap Pajak Pertambahan Nilai (PPN) pada perusahaan Joint Venture? Jawaban : Perusahaan Joint Venture ini tidak melakukan pengenaan/ pemotongan Pajak Pertambahan Nilai, karena perusahaan bukan merupakan subjek PPN. Subjek PPN disini yaitu Pengusaha Kena Pajak (PKP) yang melakukan penyerahan barang/ jasa kena pajak.dengan demikian, tidak terdapat pembagian laba/ keuntungan dari PPN pada perusahaan Joint Venture kepada para venturer.

43 L Apakah factor-faktor yang mempengaruhi besar kecilnya biaya transaksi dalam penghitungan pajak? Jawaban : Adanya besar kecil pengeluaran biaya transaksi dalam penghitungan pajak pada perusahaan Joint Venture dapat dipengaruhi oleh beberapa factor yang dapat dikelompokkan ke dalam dua faktor utama yang terdiri dari faktor-faktor yang dapat dikendalikan dan faktor-faktor yang tidak dapat dikendalikan. Faktor-faktor yang dapat dikendalikan adalah faktor-faktor yang cenderung dapat dikendalikan oleh wajib pajak dalam mempengaruhi biaya transaksi penghitungan pajak terkait dengan perencanaan pajak, seperti ketaatan perpajakan, pembukuan, dan penerapan teknik tax avoidance. Sedangkan, faktor-faktor yang tidak dapat dikendalikan adalah faktorfaktor yang cenderung tidak dapat dikendalikan oleh wajib pajak dalam mempengaruhi biaya transaksi penghitungan pajak terkait dengan keadaan perusahaan Joint Venture, seperti skala usaha (jumlah pajak terutang), jarak, dan frekuensi kunjungan. 13. Faktor apakah yang paling signifikan terhadap biaya-biaya transaksi perpajakan pada perusahaan Joint Venture? Jawaban : Faktor penting terhadap biaya-biaya transaksi perpajakan yaitu faktorfaktor yang dapat dikendalikan oleh wajib pajak. Faktor-faktor ini merupakan faktor yang cenderung dapat dikendalikan oleh wajib pajak dalam mempengaruhi biaya transaksi penghitungan pajak terkait dengan perencanaan pajak, seperti ketaatan perpajakan, pembukuan dan penerapan teknik tax avoidance.

44 L Faktor apakah yang mempengaruhi tinggi rendahnya total biaya perpajakan pada perusahaan Joint Venture? Jawaban : Tinggi rendahnya total biaya perpajakan dapat dipengaruhi karena adanya persoalan-persoalan yang timbul akibat adanya beda persepsi antara wajib pajak dan fiskus yang disebabkan oleh lemahnya peraturan perundang-undangan yang ada. Selain itu, adanya informasi tidak sempurna pada peraturan perundangundangan pajak tersebut sebagai pemicu perilaku opportunistic fiskus untuk melakukan koreksi pajak dan memicu perilaku opportunistic wajib pajak untuk melakukan kompromi dengan fiskus. Jika dalam hal ini dicarikan kesepakatan bersama antara fiskus dan wajib pajak, maka fiskus akan menawarkan bantuannya dengan suatu pengharapan tertentu yang berpotensi mengurangi kewibawaan fiskus yang bersangkutan dan menimbulkan keraguan terhadap sistem perpajakan nasional. Faktor lain yang dapat mempengaruhi tinggi rendahnya total biaya perpajakan pada perusahaan Joint Venture adalah besarnya jumlah objek pajak yang dikenakan akan mengakibatkan besarnya pajak yang akan dibayar. 15. Apakah komponen utama dalam penghitungan tax payable pada perusahaan Joint Venture? Jawaban : Komponen dalam penghitungan tax payable (hutang pajak) pada perusahaan joint venture ini terdiri dari Pajak Penghasilan Pasal 21, Pajak Penghasilan Pasal 23 dan Pajak Penghasilan Pasal 4 Ayat Bagaimanakah Surat Ketetapan Pajak (SKP) pada perusahaan Joint Ventureini?

45 L 45 Jawaban : Perusahaan Joint Venture ini belum dapat mengeluarkan SKP, karena proyek Joint Venture ini masih berjalan (belum selesai). SKP tersebut akan dikeluarkan pada tahun 2013 karena masih adanya addendum. 17. Bagaimanakah pelaporan pajak pada perusahaan Joint Venture? Jawaban : Perusahaan Joint Venture ini selalu dikenakan pajak kurang bayar (SKPKB), disebabkan karena data/ laporan pajak yang seharusnya diterima perusahaan pada bulan pajak yang bersangkutan mengalami keterlambatan pelaporan dari venturer ke perusahaan Joint Venture. 18. Darimanakah perusahaan Joint Venture mendapatkan laba atas pelaksanaan proyek DMC ini? Jawaban : Perusahaan Joint Venture ini adalah perusahaan yang melaksanakan suatu proyek yang didirikan tanpa bertujuan untuk mencari laba atas kegiatan yang dilakukan perusahaan dari proyek DMC ini. Pendapatan/ laba yang didapat oleh perusahaan adalah selisih dari dana/ modal yang diberikan oleh pemberi kerja (Project Owner) dengan biaya yang dikeluarkan untuk membiayai berbagai keperluan dalam proyek DMC. 19. Bagaimanakah perlakuan pajak terhadap pendapatan dari pembagian laba yang diterima oleh anggota Joint Venture? Jawaban : Pendapatan yang diterima oleh masing-masing anggota Joint Venture (venturer) dari pembagian laba yang diperoleh dari perusahaan Joint Venture tidak dikenakan pajak terhadap pendapatan tersebut. Dengan kata lain, masing-masing

46 L 46 venturer tidak melaporkan pajak kepada Kantor Pelayanan Pajak (KPP) atas pendapatan yang mereka terima dari perusahaan Joint Venture ini. 20. Bagaimana perlakuan dalam hal pembubaran perusahaan Joint Venture pada proyek DMC? Jawaban : Setelah proyek DMC selesai dan tujuan yang diharapkan telah tercapai, serta semua kewajiban perpajakan telah dilunasi oleh perusahaan Joint Venture, maka akan dilakukan pengauditan oleh Kantor Akuntan Publik (KAP). Setelah semua kewajiban perpajakan dilunasi, maka akan diajukan penutupan Nomor Pokok Wajib Pajak (NPWP) Joint Venture. Dalam pembubaran Joint Ventureakan diadakan rapat Board Of Director (BOD) dihadapan notaris dan dihadiri oleh para anggota Joint Venture (venturer). Dalam rapat ini akan dihasilkan dan dibuatkan berita acara pembubaran Joint Venture. Jakarta, 06 Juni 2012 Pewawancara, Responden, Siti Bening Lestari

PENERAPAN PAJAK PENGHASILAN PADA PERUSAHAAN JOINT VENTURE (STUDI KASUS: PT. BK, PERSERO)

") PENERAPAN PAJAK PENGHASILAN PADA PERUSAHAAN JOINT VENTURE (STUDI KASUS: PT. BK, PERSERO) Maya Safira Dewi; Siti Bening Lestari Accounting Department, Faculty of Economic and Communication, BINUS University

PENERAPAN PAJAK PENGHASILAN PADA PERUSAHAAN JOINT VENTURE (STUDI KASUS: PT. BK, PERSERO) Maya Safira Dewi; Siti Bening Lestari Accounting Department, Faculty of Economic and Communication, BINUS University

PENERAPAN PAJAK PENGHASILAN PADA PERUSAHAAN JOINT VENTURE (STUDI KASUS PT. BK, PERSERO)

") PENERAPAN PAJAK PENGHASILAN PADA PERUSAHAAN JOINT VENTURE (STUDI KASUS PT. BK, PERSERO) SKRIPSI Oleh Siti Bening Lestari 1200998662 Universitas Bina Nusantara Jakarta 2012 KATA PENGANTAR Dengan segala

PENERAPAN PAJAK PENGHASILAN PADA PERUSAHAAN JOINT VENTURE (STUDI KASUS PT. BK, PERSERO) SKRIPSI Oleh Siti Bening Lestari 1200998662 Universitas Bina Nusantara Jakarta 2012 KATA PENGANTAR Dengan segala

PSAK No. 12 (Rev 2009)

") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi Fakultas Ekonomi UI, 6-9 Juni 2011 Hari 3 Sesi 4 PSAK No. 12 (Rev 2009).,SE.,Ak.,MM University of Indonesia Perihal PSAK

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi Fakultas Ekonomi UI, 6-9 Juni 2011 Hari 3 Sesi 4 PSAK No. 12 (Rev 2009).,SE.,Ak.,MM University of Indonesia Perihal PSAK

Perpajakan Joint Operation Usaha Jasa Konstruksi

Perpajakan Joint Operation Usaha Jasa Konstruksi Priyanto Rustadi Pengantar Bentuk penghasilan yang diterima oleh Wajib Pajak Joint Operation dapat bermacam-macam, baik itu dari usaha, dari modal maupun

Perpajakan Joint Operation Usaha Jasa Konstruksi Priyanto Rustadi Pengantar Bentuk penghasilan yang diterima oleh Wajib Pajak Joint Operation dapat bermacam-macam, baik itu dari usaha, dari modal maupun

BAB I PENDAHULUAN. digunakan untuk membiayai pengeluaran yang berkaitan dengan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak memiliki peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan di Indonesia. Pajak merupakan sumber penerimaan negara

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak memiliki peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan di Indonesia. Pajak merupakan sumber penerimaan negara

BAB 4 PEMBAHASAN. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan

BAB 4 PEMBAHASAN Sekarang ini, berbagai jenis usaha telah berkembang pesat di masyarakat kita. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan mencari keuntungan dan

BAB 4 PEMBAHASAN Sekarang ini, berbagai jenis usaha telah berkembang pesat di masyarakat kita. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan mencari keuntungan dan

BAB II LANDASAN TEORI. Secara umum pemungutan pajak yang teratur dan permanen telah dikenakan

BAB II LANDASAN TEORI II.1 Sejarah Perpajakan di Indonesia Secara umum pemungutan pajak yang teratur dan permanen telah dikenakan pada masa kolonial. Tetapi pada masa kerajaan dahulu juga telah ada pungutan

BAB II LANDASAN TEORI II.1 Sejarah Perpajakan di Indonesia Secara umum pemungutan pajak yang teratur dan permanen telah dikenakan pada masa kolonial. Tetapi pada masa kerajaan dahulu juga telah ada pungutan

PSAK 66 PENGATURAN BERSAMA

PSAK 66 PENGATURAN BERSAMA Agenda 1. 2. 3. 4. Standar Pengaturan Bersama PSAK 66 Pengaturan Bersama Ilustrasi Pengaturan Bersama Diskusi PSAK 39 Kerjasama Operasi BOT BTO Perkembangan PSAK PSAK 12 Pengendalian

PSAK 66 PENGATURAN BERSAMA Agenda 1. 2. 3. 4. Standar Pengaturan Bersama PSAK 66 Pengaturan Bersama Ilustrasi Pengaturan Bersama Diskusi PSAK 39 Kerjasama Operasi BOT BTO Perkembangan PSAK PSAK 12 Pengendalian

BAB 1 PENDAHULUAN. Universitas Bhayangkara Jaya

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di dalam dunia usaha yang semakin bersaing saat ini, banyak perusahaan yang berusaha semaksimal mungkin untuk bersaing dengan strategi-strategi tertentu.

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di dalam dunia usaha yang semakin bersaing saat ini, banyak perusahaan yang berusaha semaksimal mungkin untuk bersaing dengan strategi-strategi tertentu.

ANALISIS PENERAPAN PEMENUHAN KEWAJIBAN PERPAJAKAN PADA PT SM ANUGRAH RAYA TAMA

ANALISIS PENERAPAN PEMENUHAN KEWAJIBAN PERPAJAKAN PADA PT SM ANUGRAH RAYA TAMA Wilianto Taufik, Yunita Anwar Universitas Bina Nusantara Jl. K. H. Syahdan No.9 Kemanggisan/Palmerah Jakarta Barat 11480 Phone

ANALISIS PENERAPAN PEMENUHAN KEWAJIBAN PERPAJAKAN PADA PT SM ANUGRAH RAYA TAMA Wilianto Taufik, Yunita Anwar Universitas Bina Nusantara Jl. K. H. Syahdan No.9 Kemanggisan/Palmerah Jakarta Barat 11480 Phone

BAB IV HASIL DAN PEMBAHASAN. 4.1 Analisa Pelaksanaan Pemotongan / Pemungutan PPh Pasal 23 PT DEF

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisa Pelaksanaan Pemotongan / Pemungutan PPh Pasal 23 PT DEF Selama Tahun 2016 PT.DEF merupakan anak perusahaan yang bergerak dalam bidang Garmen dan bukan merupakan

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisa Pelaksanaan Pemotongan / Pemungutan PPh Pasal 23 PT DEF Selama Tahun 2016 PT.DEF merupakan anak perusahaan yang bergerak dalam bidang Garmen dan bukan merupakan

I. UMUM II. PASAL DEMI PASAL. Pasal 1. Cukup jelas. Pasal 2

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

PERNYATAAN STANDAR AKUNTANSI KEUANGAN

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 12 IKATAN AKUNTAN INDONESIA Pelaporan Keuangan mengenai Bagian Partisipasi (Interest) dalam Pengendalian Bersama Operasi dan Aset (Jointly Controlled Operations

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. 12 IKATAN AKUNTAN INDONESIA Pelaporan Keuangan mengenai Bagian Partisipasi (Interest) dalam Pengendalian Bersama Operasi dan Aset (Jointly Controlled Operations

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.161, 2010 KEUANGAN NEGARA. Pajak Penghasilan. Penghitungan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5183) PERATURAN PEMERINTAH REPUBLIK

LEMBARAN NEGARA REPUBLIK INDONESIA No.161, 2010 KEUANGAN NEGARA. Pajak Penghasilan. Penghitungan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5183) PERATURAN PEMERINTAH REPUBLIK

BAB I PENDAHULUAN. dalam pembangunan negara. Karena pajak mempunyai kontribusi yang tinggi terhadap

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Pajak merupakan salah satu pendapatan negara yang terbesar dan berperan penting dalam pembangunan negara. Karena pajak mempunyai kontribusi yang tinggi

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Pajak merupakan salah satu pendapatan negara yang terbesar dan berperan penting dalam pembangunan negara. Karena pajak mempunyai kontribusi yang tinggi

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

BAB 2 TINJAUAN PUSTAKA. pajak penghasilan atas pengembangan investasi bidang properti.

BAB 2 TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian yang dilakukan tidak lepas dari penelitian-penelitian yang sudah ada dan masih relevan untuk digunakan. Di bawah ini adalah penelitian terdahulu

BAB 2 TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian yang dilakukan tidak lepas dari penelitian-penelitian yang sudah ada dan masih relevan untuk digunakan. Di bawah ini adalah penelitian terdahulu

PSAK 46 AKUNTANSI PAJAK PENGHASILAN REVISI 2014

PSAK 46 AKUNTANSI PAJAK PENGHASILAN REVISI 2014 Dipotong Pajak oleh pihak lain saat menerima penghasilan SPT Pajak Penghasilan Beban yang dapat dikurangkan Penghasilan kena pajak X tarif pajak Pajak terutang

PSAK 46 AKUNTANSI PAJAK PENGHASILAN REVISI 2014 Dipotong Pajak oleh pihak lain saat menerima penghasilan SPT Pajak Penghasilan Beban yang dapat dikurangkan Penghasilan kena pajak X tarif pajak Pajak terutang

BAB III PEMBAHASAN TENTANG PENERAPAN PENGHITUNGAN, PEYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 25 ATAS WAJIB PAJAK BADAN.

BAB III PEMBAHASAN TENTANG PENERAPAN PENGHITUNGAN, PEYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 25 ATAS WAJIB PAJAK BADAN. 3.1 Teori Tentang Pajak 3.1.1 Definisi Pajak Secara umum pajak dapat diartikan

BAB III PEMBAHASAN TENTANG PENERAPAN PENGHITUNGAN, PEYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 25 ATAS WAJIB PAJAK BADAN. 3.1 Teori Tentang Pajak 3.1.1 Definisi Pajak Secara umum pajak dapat diartikan

BAB V SIMPULAN DAN SARAN. sebelumnya, maka penulis membuat simpulan dari seluruh pembahasan yaitu sebagai

BAB V SIMPULAN DAN SARAN V.1 Simpulan Sebagai akhir dari pembahasan yang telah dikemukakan pada bab-bab sebelumnya, maka penulis membuat simpulan dari seluruh pembahasan yaitu sebagai berikut : a. Perhitungan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Sebagai akhir dari pembahasan yang telah dikemukakan pada bab-bab sebelumnya, maka penulis membuat simpulan dari seluruh pembahasan yaitu sebagai berikut : a. Perhitungan

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

Daftar Wawancara dan Jawaban

1 Daftar Wawancara dan Jawaban 1. Apakah bentuk badan hukum TVRI sekarang? Apakah masih berbentuk Persero? Tidak, sejak tahun 2005 bentuk badan hukum TVRI sudah berubah menjadi lembaga 2. Apakah semua

1 Daftar Wawancara dan Jawaban 1. Apakah bentuk badan hukum TVRI sekarang? Apakah masih berbentuk Persero? Tidak, sejak tahun 2005 bentuk badan hukum TVRI sudah berubah menjadi lembaga 2. Apakah semua

BAB II LANDASAN TEORI. Ilyas dan Richard Burton (2010:6), Pajak adalah prestasi yang dapat dipaksakan

, Pajak adalah prestasi yang dapat dipaksakan") BAB II LANDASAN TEORI II.1 Pengertian Pajak Menurut Mr. Dr. N. J. Feldmann yang telah diterjemahkan oleh Wirawan B. Ilyas dan Richard Burton (2010:6), Pajak adalah prestasi yang dapat dipaksakan sepihak

BAB II LANDASAN TEORI II.1 Pengertian Pajak Menurut Mr. Dr. N. J. Feldmann yang telah diterjemahkan oleh Wirawan B. Ilyas dan Richard Burton (2010:6), Pajak adalah prestasi yang dapat dipaksakan sepihak

BAB II LANDASAN TEORI. tentang pajak, diantaranya pengertian pajak menurut Santoso (1991)

") BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan terbesar bagi negara. Menurut Soemitro (Resmi, 2014:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan terbesar bagi negara. Menurut Soemitro (Resmi, 2014:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

BAB IV PEMBAHASAN. IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN. karyawannya dan PT. pelangi elasindo menanggung semua PPh Pasal 21 yang

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV ANALISIS HASIL DAN PEMBAHASAN. 1. Perencanaan Pajak melalui Pajak Penghasilan Pasal 21 yang. diterima karyawan dengan menggunakan Metode Net

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN. tanpa balas jasa yang dapat ditunjuk secara langsung.

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Pengertian Pajak Pajak adalah Iuran wajib yang dipungut oleh pemerintah dari masyarakat (Wajib Pajak) untuk menutupi pengeluaran rutin

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Pengertian Pajak Pajak adalah Iuran wajib yang dipungut oleh pemerintah dari masyarakat (Wajib Pajak) untuk menutupi pengeluaran rutin

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM. diwajibkan untuk memenuhi kewajiban perpajakannya. Sebagai Wajib Pajak badan, PT

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB 1 PENDAHULUAN. pembangunan nasional untuk mencapai masyarakat adil dan makmur.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan sumber penerimaan Negara yang terbesar dan sangat penting bagi penyelenggaraan pemerintah dan pelaksanaan pembangunan nasional. Kewajiban perpajakan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan sumber penerimaan Negara yang terbesar dan sangat penting bagi penyelenggaraan pemerintah dan pelaksanaan pembangunan nasional. Kewajiban perpajakan

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. Menurut Andriani (1991) dalam Waluyo (2011), pajak adalah iuran kepada negara

dalam Waluyo (2011), pajak adalah iuran kepada negara") 6 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1.Landasan Teori 2.1.1. Definisi Pajak Menurut Andriani (1991) dalam Waluyo (2011), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

6 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1.Landasan Teori 2.1.1. Definisi Pajak Menurut Andriani (1991) dalam Waluyo (2011), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Analisa Perlakuan Akuntansi pada Penggabungan Usaha

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisa Perlakuan Akuntansi pada Penggabungan Usaha 1. Bentuk Penggabungan Usaha Penggabungan usaha yang dilakukan oleh PT MB Tbk, PT KS, PT MS dan PT TS, merupakan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisa Perlakuan Akuntansi pada Penggabungan Usaha 1. Bentuk Penggabungan Usaha Penggabungan usaha yang dilakukan oleh PT MB Tbk, PT KS, PT MS dan PT TS, merupakan

PSAK No. 66 (Rev 2013) Taufik Hidayat.,SE.,Ak.,MM University of Indonesia

Taufik Hidayat.,SE.,Ak.,MM University of Indonesia") PSAK No. 66 (Rev 2013).,SE.,Ak.,MM University of Indonesia Pengaturan bersama (Joint Arrangements) adalah pengaturan yang dua atau lebih pihak memiliki pengendalian bersama. Pengendalian bersama (Jointly

PSAK No. 66 (Rev 2013).,SE.,Ak.,MM University of Indonesia Pengaturan bersama (Joint Arrangements) adalah pengaturan yang dua atau lebih pihak memiliki pengendalian bersama. Pengendalian bersama (Jointly

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

EVALUASI PENERAPAN PAJAK PENGHASILAN PADA PT. VB

EVALUASI PENERAPAN PAJAK PENGHASILAN PADA PT. VB Lovilia, Iswandi, S.E., Ak., M.M., BKP, CA, CFE ABSTRAK Tujuan penelitian ialah untuk mengetahui apakah penerapan Pajak Penghasilan Badan Pasal 25/29 yang

EVALUASI PENERAPAN PAJAK PENGHASILAN PADA PT. VB Lovilia, Iswandi, S.E., Ak., M.M., BKP, CA, CFE ABSTRAK Tujuan penelitian ialah untuk mengetahui apakah penerapan Pajak Penghasilan Badan Pasal 25/29 yang

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK Pengertian Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK Pengertian Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak

BAB II TINJAUAN TEORITIS. merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II KAJIAN PUSTAKA. Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang. perubahan keempat atas undang undang No. 6 tahun 1983 tentang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang perubahan keempat atas undang undang No. 6 tahun 1983 tentang ketentuan umum

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang perubahan keempat atas undang undang No. 6 tahun 1983 tentang ketentuan umum

Kasus : A. Pegawai Tetap

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

BAB I PENDAHULUAN. Seiring dengan perkembangan perekonomian Indonesia diikuti pula perkembangan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan perkembangan perekonomian Indonesia diikuti pula perkembangan kebijakan-kebijakan di bidang pajak. Oleh karena itu pajak merupakan fenomena yang selalu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan perkembangan perekonomian Indonesia diikuti pula perkembangan kebijakan-kebijakan di bidang pajak. Oleh karena itu pajak merupakan fenomena yang selalu

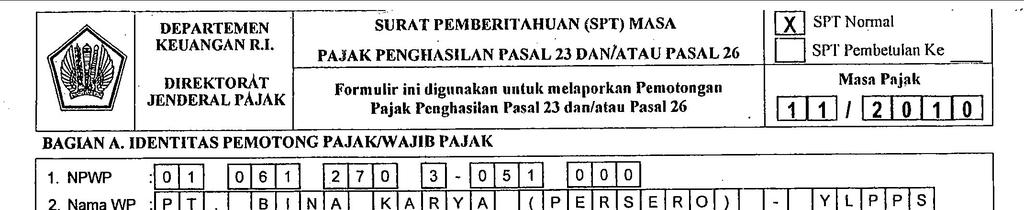

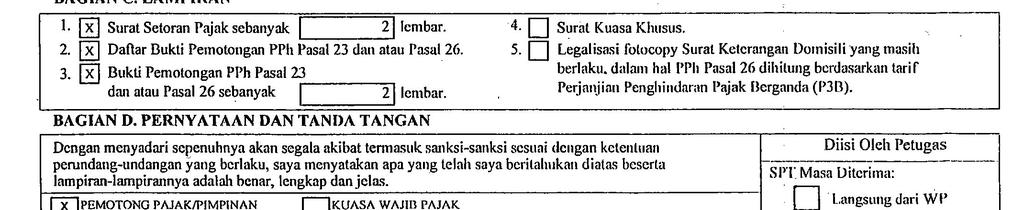

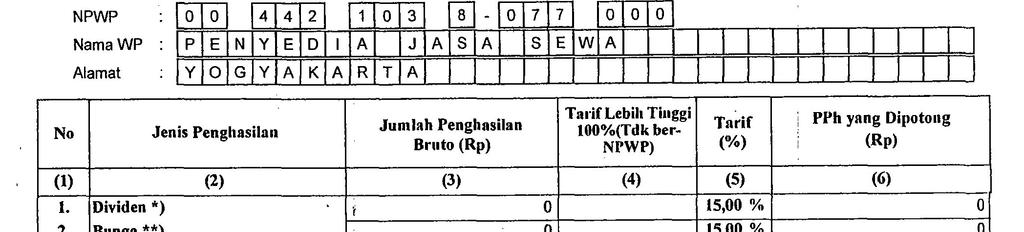

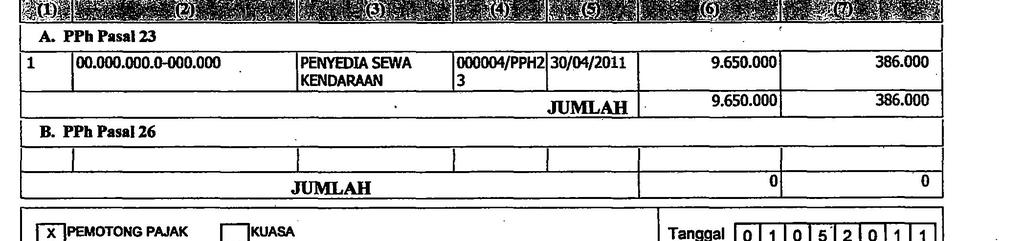

EVALUASI PENERAPAN PPH PASAL 23 PADA PT. BIN (PERSERO) DI TAHUN 2012

DI TAHUN 2012") EVALUASI PENERAPAN PPH PASAL 23 PADA PT. BIN (PERSERO) DI TAHUN 2012 Marina Rachmat Kurniawan Lukas Tarigan Fakultas Ekonomi, Universitas Kristen Indonesia, Jakarta, Indonesia Abstrak Tujuan penelitian

EVALUASI PENERAPAN PPH PASAL 23 PADA PT. BIN (PERSERO) DI TAHUN 2012 Marina Rachmat Kurniawan Lukas Tarigan Fakultas Ekonomi, Universitas Kristen Indonesia, Jakarta, Indonesia Abstrak Tujuan penelitian

BAB IV PENYAJIAN DAN ANALISIS DATA dengan akta notaris Adri Dwi Purnomo, SH. Nomor 24/2006. Yang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Ragam Anugerah Mandiri didirikan pada tanggal 20 April 2006 dengan akta notaris Adri Dwi Purnomo, SH. Nomor

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Ragam Anugerah Mandiri didirikan pada tanggal 20 April 2006 dengan akta notaris Adri Dwi Purnomo, SH. Nomor

Modul Perpajakan PAJAK PENGHASILAN PASAL 23/26 DEFINISI

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

BAB IV PEMBAHASAN. Pengenaan Pajak atas Penghasilan PT PIBS. PT PIBS adalah perusahaan yang bergerak di bidang konstruksi.

BAB IV PEMBAHASAN IV.1 Pengenaan Pajak atas Penghasilan PT PIBS PT PIBS adalah perusahaan yang bergerak di bidang konstruksi. Selain mendapat imbalan atas jasa pelaksanaan konstruksi yang diberikan, PT

BAB IV PEMBAHASAN IV.1 Pengenaan Pajak atas Penghasilan PT PIBS PT PIBS adalah perusahaan yang bergerak di bidang konstruksi. Selain mendapat imbalan atas jasa pelaksanaan konstruksi yang diberikan, PT

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

BAB III PEMBAHASAN. A. Penerapan Perhitungan Pajak Penghasilan Pasal 21. metode pembebanan PPh Pasal 21 pada perusahaan (net), metode pembebanan

, metode pembebanan") 37 BAB III PEMBAHASAN A. Penerapan Perhitungan Pajak Penghasilan Pasal 21 Berikut ini akan disajikan perhitungan pajak penghasilan pasal 21 dengan metode pembebanan PPh Pasal 21 pada perusahaan (net),

37 BAB III PEMBAHASAN A. Penerapan Perhitungan Pajak Penghasilan Pasal 21 Berikut ini akan disajikan perhitungan pajak penghasilan pasal 21 dengan metode pembebanan PPh Pasal 21 pada perusahaan (net),

BAB IV ANALISIS HASILDAN PEMBAHASAN. 1. Faktor-Faktor yang Menyebabkan PT. Kuei Meng Chain Indonesia

BAB IV ANALISIS HASILDAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Faktor-Faktor yang Menyebabkan PT. Kuei Meng Chain Indonesia Mengajukan Permohonan Pengembalian Kelebihan Pembayaran Pajak Penghasilan

BAB IV ANALISIS HASILDAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Faktor-Faktor yang Menyebabkan PT. Kuei Meng Chain Indonesia Mengajukan Permohonan Pengembalian Kelebihan Pembayaran Pajak Penghasilan

AKUNTANSI PAJAK PENGHASILAN

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

Oleh : I Nyoman Darmayasa, SE., M.Ak., Ak. BKP. Politeknik Negeri Bali 2011

Pajak Penghasilan Pasal 23 Oleh : I Nyoman Darmayasa, SE., M.Ak., Ak. BKP. Politeknik Negeri Bali 2011 http://elearning.pnb.ac.id www.nyomandarmayasa.com Sub Topik 1. UU No. 36 Tahun 2008-Pasal 23 2. Pemotong

Pajak Penghasilan Pasal 23 Oleh : I Nyoman Darmayasa, SE., M.Ak., Ak. BKP. Politeknik Negeri Bali 2011 http://elearning.pnb.ac.id www.nyomandarmayasa.com Sub Topik 1. UU No. 36 Tahun 2008-Pasal 23 2. Pemotong

Apakah Pemilik Indekos Harus Bayar Pajak Juga?

Kementerian Keuangan RI Direktorat Jenderal Pajak Apakah Pemilik Indekos Harus Bayar Pajak Juga? Untuk keterangan lebih lanjut, hubungi: Account Representative Aspek Perpajakan bagi Pemilik Indekos Panduan

Kementerian Keuangan RI Direktorat Jenderal Pajak Apakah Pemilik Indekos Harus Bayar Pajak Juga? Untuk keterangan lebih lanjut, hubungi: Account Representative Aspek Perpajakan bagi Pemilik Indekos Panduan

BAB I PENDAHULUAN. uang sebanyak-banyaknya untuk kas negara. Semakin tinggi pemasukan pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak dilihat dari sudut pandang pemerintah merupakan salah satu sumber penerimaan untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak dilihat dari sudut pandang pemerintah merupakan salah satu sumber penerimaan untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber

BAB IV PEMBAHASAN. 4.1 Kondisi yang Melatarbelakangi Kesalahan atas Kewajiban Pemotongan PPh 23

BAB IV PEMBAHASAN 4.1 Kondisi yang Melatarbelakangi Kesalahan atas Kewajiban Pemotongan PPh 23 PT. AMK merupakan perusahaan yang bergerak dalam bidang jasa ekspor impor barang. Kewajiban perpajakan PT.

BAB IV PEMBAHASAN 4.1 Kondisi yang Melatarbelakangi Kesalahan atas Kewajiban Pemotongan PPh 23 PT. AMK merupakan perusahaan yang bergerak dalam bidang jasa ekspor impor barang. Kewajiban perpajakan PT.

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan untuk kepentingan umum. Berdasarkan data Badan Pusat Statistik

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan untuk kepentingan umum. Berdasarkan data Badan Pusat Statistik

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan Menurut Undang-Undang no. 28 th. 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan Menurut Undang-Undang no. 28 th. 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia adalah salah satu negara di dunia yang tercatat sebagai negara berkembang. Perkembangan ekonomi negara sangatlah penting untuk meningkatkan kesejahteraan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia adalah salah satu negara di dunia yang tercatat sebagai negara berkembang. Perkembangan ekonomi negara sangatlah penting untuk meningkatkan kesejahteraan

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Pengertian Umum Perpajakan Ketentuan umum dan tata cara perpajakan diatur dalam undang-undang No. 6 tahun 1983 yang telah di ubah dengan undang-undang No.9 tahun 1994 dan terakhir

BAB II BAHAN RUJUKAN 2.1. Pengertian Umum Perpajakan Ketentuan umum dan tata cara perpajakan diatur dalam undang-undang No. 6 tahun 1983 yang telah di ubah dengan undang-undang No.9 tahun 1994 dan terakhir

BAB I PENDAHULUAN. melalui penanaman barang modal. Dana yang diterima oleh perusahaan digunakan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dana memegang peranan penting dalam menunjang kegiatan operasional perusahaan. Perusahaan dapat menggunakan dana tersebut sebagai alat investasi melalui penanaman

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dana memegang peranan penting dalam menunjang kegiatan operasional perusahaan. Perusahaan dapat menggunakan dana tersebut sebagai alat investasi melalui penanaman

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK PT. Inti (Persero) merupakan sebuah entitas usaha yang memiliki sejumlah karyawan diwajibkan untuk memotong PPh Pasal 21 terhadap karyawannya. Berdasarkan Undang-undang Perpajakan RI No. 17 Tahun

ABSTRAK PT. Inti (Persero) merupakan sebuah entitas usaha yang memiliki sejumlah karyawan diwajibkan untuk memotong PPh Pasal 21 terhadap karyawannya. Berdasarkan Undang-undang Perpajakan RI No. 17 Tahun

BAB I PENDAHULUAN. pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagian besar penerimaan Negara Republik Indonesia bersumber dari pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014 pajak menyumbang Rp. 1.310.219.000.000.000

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagian besar penerimaan Negara Republik Indonesia bersumber dari pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014 pajak menyumbang Rp. 1.310.219.000.000.000

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dari sekian banyak kasus yang menimpa Indonesia, saat ini kasus pajak menempati peringkat kedua setelah kasus

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dari sekian banyak kasus yang menimpa Indonesia, saat ini kasus pajak menempati peringkat kedua setelah kasus korupsi. Padahal, salah satu faktor pendukung untuk mensukseskan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dari sekian banyak kasus yang menimpa Indonesia, saat ini kasus pajak menempati peringkat kedua setelah kasus korupsi. Padahal, salah satu faktor pendukung untuk mensukseskan

BAB IV PEMBAHASAN. Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

BAB I PENDAHULUAN. 1.1 Latar Belakang. Indonesia merupakan salah satu Negara berkembang dimana pendapatan terbesar

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan salah satu Negara berkembang dimana pendapatan terbesar berasal dari Pajak dengan presentase 74,6 % dalam APBN terakhir tahun 2016 (www.kemenkeu.go.id).

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan salah satu Negara berkembang dimana pendapatan terbesar berasal dari Pajak dengan presentase 74,6 % dalam APBN terakhir tahun 2016 (www.kemenkeu.go.id).

BAB II KAJIAN PUSTAKA. Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007 Pasal 1 ayat 1adalah kontribusi wajib kepada negara

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007 Pasal 1 ayat 1adalah kontribusi wajib kepada negara

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

BAB IV PEMBAHASAN DAN HASIL PENELITIAN. 1. Bagian-bagian dalam proses perhitungan pajak penghasilan PPh

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Hasil dan Pembahasan 1. Bagian-bagian dalam proses perhitungan pajak penghasilan PPh pasal 21. Perhitungan pajak PPh 21 tidak akan terlepas dari bagian-bagian

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Hasil dan Pembahasan 1. Bagian-bagian dalam proses perhitungan pajak penghasilan PPh pasal 21. Perhitungan pajak PPh 21 tidak akan terlepas dari bagian-bagian

Bab 11 JOINT VENTURES (USAHA BERSAMA)

") Bab 11 JOINT VENTURES (USAHA BERSAMA) Untuk perusahaan asing di Indonesia yang ingin melakukan usaha bersama, maka dapat dilakukan dengan cara sbb : 1. Joint Operation; 2. Merger, Akuisisi dan Likuidasi;

Bab 11 JOINT VENTURES (USAHA BERSAMA) Untuk perusahaan asing di Indonesia yang ingin melakukan usaha bersama, maka dapat dilakukan dengan cara sbb : 1. Joint Operation; 2. Merger, Akuisisi dan Likuidasi;

BAB II LANDASAN TEORI. Pengertian Pajak menurut Resmi (2013) adalah kontribusi wajib kepada negara

adalah kontribusi wajib kepada negara") BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian Pajak menurut Resmi (2013) adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian Pajak menurut Resmi (2013) adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) salah satu kota terbesar di Indonesia, tidak luput dari keikutsertaan dalam

salah satu kota terbesar di Indonesia, tidak luput dari keikutsertaan dalam") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Pembangunan di segala bidang yang sedang dilaksanakan bangsa Indonesia dewasa ini memerlukan dana yang tidak sedikit. Kota Medan

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Pembangunan di segala bidang yang sedang dilaksanakan bangsa Indonesia dewasa ini memerlukan dana yang tidak sedikit. Kota Medan

BAB IV PEMBAHASAN HASIL PENELITIAN

BAB IV PEMBAHASAN HASIL PENELITIAN A. Analisis Perlakuan Pajak Penghasilan dalam Transaksi Jasa Lelang oleh Balai Lelang Swasta Sebagaimana telah disebutkan dalam pembahasan sebelumnya bahwa transaksi

BAB IV PEMBAHASAN HASIL PENELITIAN A. Analisis Perlakuan Pajak Penghasilan dalam Transaksi Jasa Lelang oleh Balai Lelang Swasta Sebagaimana telah disebutkan dalam pembahasan sebelumnya bahwa transaksi

Ruang Lingkup Jasa Konstruksi

Jasa Konstruksi Ruang Lingkup Jasa Konstruksi Layanan jasa konsultasi perencanaan pekerjaan konstruksi Layanan jasa pelaksanaan pekerjaan konstruksi Layanan jasa konsultasi pengawasan konstruksi Definisi

Jasa Konstruksi Ruang Lingkup Jasa Konstruksi Layanan jasa konsultasi perencanaan pekerjaan konstruksi Layanan jasa pelaksanaan pekerjaan konstruksi Layanan jasa konsultasi pengawasan konstruksi Definisi

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA

PERTEMUAN KE-3 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA Pengertian-Pengertian : 1. Subjek Pajak : Orang ataupun badan yang dapat dikenakan pajak. 2. Wajib Pajak (WP) adalah orang pribadi atau

PERTEMUAN KE-3 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DI INDONESIA Pengertian-Pengertian : 1. Subjek Pajak : Orang ataupun badan yang dapat dikenakan pajak. 2. Wajib Pajak (WP) adalah orang pribadi atau

BAB I PENDAHULUAN. Di Indonesia sistem pemungutan pajak yang berlaku adalah Self Assessment

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Di Indonesia sistem pemungutan pajak yang berlaku adalah Self Assessment System yaitu suatu sistem pemungutan pajak yang memberikan kepercayaan dan tanggungjawab

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Di Indonesia sistem pemungutan pajak yang berlaku adalah Self Assessment System yaitu suatu sistem pemungutan pajak yang memberikan kepercayaan dan tanggungjawab

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Apabila membahas pengertian pajak banyak para ahli dalam bidang perpajakan yang memberikan pengertian mengenai pajak, diantaranya : Menurut Djajadiningrat dalam

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Apabila membahas pengertian pajak banyak para ahli dalam bidang perpajakan yang memberikan pengertian mengenai pajak, diantaranya : Menurut Djajadiningrat dalam

BAB IV PEMBAHASAN. IV.1 Analisis Kegiatan Perusahaan Serta Perubahan Peraturan yang Terjadi Pada Perusahaan

BAB IV PEMBAHASAN IV.1 Analisis Kegiatan Perusahaan Serta Perubahan Peraturan yang Terjadi Pada Perusahaan PT PP (Persero) Tbk merupakan salah satu perusahaan yang bergerak dalam bidang jasa konstruksi

BAB IV PEMBAHASAN IV.1 Analisis Kegiatan Perusahaan Serta Perubahan Peraturan yang Terjadi Pada Perusahaan PT PP (Persero) Tbk merupakan salah satu perusahaan yang bergerak dalam bidang jasa konstruksi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Keberhasilan suatu perusahaan dapat diukur dari besarnya jumlah penghasilan yang diterima oleh perusahaan tersebut. Dengan seiring dengan perusahaan yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Keberhasilan suatu perusahaan dapat diukur dari besarnya jumlah penghasilan yang diterima oleh perusahaan tersebut. Dengan seiring dengan perusahaan yang

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ) Pembangun Nasional adalah kegiatan yang berlangsung terus-menerus dan

Pembangun Nasional adalah kegiatan yang berlangsung terus-menerus dan") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ) Pembangun Nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ) Pembangun Nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB. IV.1. Analisis Biaya Pada Laporan Laba Rugi PT.

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

Terdapat definisi mengenai kepatuhan Wajib Pajak yang dikemukan oleh Safri Nurmantu. dalam Siti Kurnia Rahayu (2010:138) adalah sebagai berikut:

adalah sebagai berikut:") KEPATUHAN PAJAK DAN TAX EVASION Terdapat definisi mengenai kepatuhan Wajib Pajak yang dikemukan oleh Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) adalah sebagai berikut: Kepatuhan Wajib Pajak dapat

KEPATUHAN PAJAK DAN TAX EVASION Terdapat definisi mengenai kepatuhan Wajib Pajak yang dikemukan oleh Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) adalah sebagai berikut: Kepatuhan Wajib Pajak dapat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pasal 1 Undang-Undang No.16 tahun 2009 dalam Mardiasmo (2011: 23) tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa, pajak adalah kontribusi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pasal 1 Undang-Undang No.16 tahun 2009 dalam Mardiasmo (2011: 23) tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa, pajak adalah kontribusi

BAB IV ANALISIS PERBEDAAN DASAR PENGENAAN PPH PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT

BAB IV ANALISIS PERBEDAAN DASAR PENGENAAN PPH PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT A. Analisis Perbedaan Dasar Pengenaan PPh Pasal 23 dan PPN atas EPC Project Sebagaimana telah diuraikan sebelumnya

BAB IV ANALISIS PERBEDAAN DASAR PENGENAAN PPH PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT A. Analisis Perbedaan Dasar Pengenaan PPh Pasal 23 dan PPN atas EPC Project Sebagaimana telah diuraikan sebelumnya

BAB II KAJIAN TEORITIS DAN HIPOTESIS. wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang

BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2.1.1 Self Assessment System Self assessment system yaitu suatu sistem pemungutan yang memberi wewenang kepada wajib pajak untuk menentukan sendiri

BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2.1.1 Self Assessment System Self assessment system yaitu suatu sistem pemungutan yang memberi wewenang kepada wajib pajak untuk menentukan sendiri

BAB I PENDAHULUAN. Pajak, dan empowering people (pengingkatan partisipasi masyarakat) pemerintah

pemerintah") 1 BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan penerimaan negara yang selama pembangunan nasional menjadi salah satu andalan negara, dari tahun ke tahun pemerintah telah berusaha meningkatkan sektor

1 BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan penerimaan negara yang selama pembangunan nasional menjadi salah satu andalan negara, dari tahun ke tahun pemerintah telah berusaha meningkatkan sektor

PPh Pasal 23 Penghasilan dari Modal, Jasa dan Kegiatan Andi Wijayanto, S.Sos., M.Si PENGERTIAN Pemotongan pajak atas penghasilan yang diterima WP dalam negeri dan bentuk usaha tetap yang berasal dari modal,

PPh Pasal 23 Penghasilan dari Modal, Jasa dan Kegiatan Andi Wijayanto, S.Sos., M.Si PENGERTIAN Pemotongan pajak atas penghasilan yang diterima WP dalam negeri dan bentuk usaha tetap yang berasal dari modal,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Definisi Pajak Pajak merupakan sumber pendapatan kas negara yang digunakan untuk pembelanjaan dan pembangunan negara dengan tujuan akhir kesejahteraan dan kemakmuran

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Definisi Pajak Pajak merupakan sumber pendapatan kas negara yang digunakan untuk pembelanjaan dan pembangunan negara dengan tujuan akhir kesejahteraan dan kemakmuran

BAB I PENDAHULUAN. Pajak Penghasilan (PPh) merupakan pajak yang dipungut kepada obyek

merupakan pajak yang dipungut kepada obyek") BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pajak Penghasilan (PPh) merupakan pajak yang dipungut kepada obyek pajak atas penghasilan yang diperolehnya. PPh akan selalu dikenakan terhadap orang atau

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pajak Penghasilan (PPh) merupakan pajak yang dipungut kepada obyek pajak atas penghasilan yang diperolehnya. PPh akan selalu dikenakan terhadap orang atau

BAB I PENDAHULUAN. konsumsi di daerah pabean, dikenakan tarif pajak nol persen sebaliknya. Pertambahan Nilai Barang Mewah.

BAB I PENDAHULUAN A. Latar Belakang Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas konsumsi dalam negeri (di dalam daerah pabean), baik konsumsi barang maupun konsumsi jasa, oleh karena itu

BAB I PENDAHULUAN A. Latar Belakang Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas konsumsi dalam negeri (di dalam daerah pabean), baik konsumsi barang maupun konsumsi jasa, oleh karena itu

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemerintah Indonesia membutuhkan sumber dana yang pasti setiap tahunnya untuk memenuhi kebutuhan pengeluaran negara. Sumber dana tersebut dapat diperoleh dari pendapatan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemerintah Indonesia membutuhkan sumber dana yang pasti setiap tahunnya untuk memenuhi kebutuhan pengeluaran negara. Sumber dana tersebut dapat diperoleh dari pendapatan

BAB I PENDAHULUAN. Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan

PPh Pasal 23 Penghasilan dari Modal, Jasa dan Kegiatan

PPh Pasal 23 Penghasilan dari Modal, Jasa dan Kegiatan Andi Wijayanto, S.Sos., M.Si PENGERTIAN Pemotongan pajak atas penghasilan yang diterima WP dalam negeri dan bentuk usaha tetap yang berasal dari modal,

PPh Pasal 23 Penghasilan dari Modal, Jasa dan Kegiatan Andi Wijayanto, S.Sos., M.Si PENGERTIAN Pemotongan pajak atas penghasilan yang diterima WP dalam negeri dan bentuk usaha tetap yang berasal dari modal,

Abstrak. Kata Kunci: Eksposur Pajak; Pajak Ditanggung Perusahaan; PPh pasal 21; PPh Pasal 23. Abstract

1 Pelaksanaan Pajak dan Exposur Pajak, Studi Kasus pada PT ABC Tahun 2012 Melinda Ardhias Debby Fitriasari Program Studi Ekstensi Akuntansi Fakultas Ekonomi Abstrak Skripsi ini menganalisis pelaksanaan

1 Pelaksanaan Pajak dan Exposur Pajak, Studi Kasus pada PT ABC Tahun 2012 Melinda Ardhias Debby Fitriasari Program Studi Ekstensi Akuntansi Fakultas Ekonomi Abstrak Skripsi ini menganalisis pelaksanaan

BAB I PENDAHULUAN. masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai

BAB I PENDAHULUAN A. Latar Belakang Penelitian Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai salah satu kewajiban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai salah satu kewajiban

BAB IV ANALISIS HASIL DAN PEMBAHASAN. berhubungan dengan penghasilan juga berhubungan dengan Pajak

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Akuntansi PPN PT. Biro ASRI PT. Biro ASRI dalam menjalankan operasi perusahaan selain berhubungan dengan penghasilan juga berhubungan dengan Pajak Pertambahan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Akuntansi PPN PT. Biro ASRI PT. Biro ASRI dalam menjalankan operasi perusahaan selain berhubungan dengan penghasilan juga berhubungan dengan Pajak Pertambahan

BAB IV PENYAJIAN DAN ANALISIS DATA. dan dry clean. CV. Xpress Clean Bersaudara berdiri pada tahun 1995 dengan akta

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah Singkat Perusahaan CV. Xpress Clean Bersaudara adalah sebuah perusahaan yang bergerak di bidang jasa pada umumnya. Jasa yang diberikan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah Singkat Perusahaan CV. Xpress Clean Bersaudara adalah sebuah perusahaan yang bergerak di bidang jasa pada umumnya. Jasa yang diberikan

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM PPh adalah : Pajak dikenakan karena ada subyeknya yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. 1. Subjek Pajak PPh umum a. Orang

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM PPh adalah : Pajak dikenakan karena ada subyeknya yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. 1. Subjek Pajak PPh umum a. Orang

PENGHASILAN. Oleh Iwan Sidharta, MM.

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan