PROFIL DPPKA DIY 2016

|

|

|

- Yohanes Budiono

- 8 tahun lalu

- Tontonan:

Transkripsi

1 PROFIL DPPKA DIY 2016 i

2 Kata Pengantar Assalamu alaikum Wr. Wb. Profil Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta menyajikan aneka ragam aset informasi tentang informasi potensi-potensi yang dimiliki, dan Sumber Daya Manusia (SDM) DPPKA DIY yang ada. Tujuan yang hendak dicapai DPPKA DIY adalah meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah, mewujudkan pengelolaan keuangan yang transparan dan akuntabel, mengoptimalkan peningkatan kinerja Badan Usaha Milik Daerah (BUMD), meningkatkan kontribusi Pendapatan Asli Daerah (PAD) bagi Pemda, meningkatkan capaian pelaksanaan program pendukung sasaran Rencana Pembangunan Jangka Menengah Daerah (RPJMD), mewujudkan pengelolaan keuangan daerah sesuai peraturan perundang-undangan. Profil DPPKA DIY ini memuat tentang selayang pandang DPPKA DIY yang meliputi : Sejarah DPPKA DIY, Sejarah Aset Pemda DIY dan Sejarah Kantor Pelayanan Pajak Daerah (KPPD) DIY, yang tertuang dalam Visi dan Misi, Tugas serta fungsi DPPKA DIY, Dasar hukum, Struktur dan Bagan Organisasi DPPKA DIY, dan Arah Pengelolaan Keuangan Daerah, Arah Pengelolaan Aset Pemerintah Daerah DIY. Dalam rangka mewujudkan Elektronic government, good governance, dan clean goverment maka diharuskan kepada pemerintah secara konsisten dan optimal dalam melaksanakan dan mewujudkan visi dan misi serta kinerja DPPKA DIY. dengan kondisi ini diharapkan pelaksanaan pemerintah lebih berhasil guna, dan berdaya guna bersih dan bertanggungjawab, sejalan dengan tujuan yang hendak dicapai yang tertuang dalam sasaran yang dituju sebagai bentuk upaya kerja cerdas, transparansi keuangan daerah terhadap informasi publik. Sejalan dengan hal tersebut maka, diharapkan penyusunan Profil DPPKA DIY dapat memberikan penjelasan dan informasi tentang DPPKA Daerah Istimewa Yogyakarta untuk mewujudkan pengelolaan keuangan dan asset terbaik se Indonesia yang transparan dan akuntabel. Wassalamu alaikum Wr. Wb. Yogyakarta, September 2016 Penyusun, Subag Data TI ii

DIY berkewajiban memberikan gambaran secara umum tentang tugas fungsi dan")

3 Sambutan Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset pada penerbitan buku Profil DPPKA DIY Assalamualaikum Wr. Wb. Sejalan dengan pemerintahan yang transparan dan akuntabel, maka Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY berkewajiban memberikan gambaran secara umum tentang tugas fungsi dan uraian kegiatan, serta kebijakan kedepan dalam pengelolaan keuangan daerah Daerah Istimewa Yogyakarta. Berkaitan dengan hal tersebut mengacu kepada peraturan daerah Daerah Istimewa Yogyakarta nomor 3 tahun 2015 tentang kelembagaan pemerintah daerah Daerah Istimewa Yogyakarta tertanggal 17 Juni 2015 dan didalamnya Pergub 61 tahun 2015 rincian tugas dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY, serta Peraturan Gubernur Nomor 102 tahun 2015 tentang rincian tugas dan fungsi dinas Kantor Pelayanan Pajak Daerah (KPPD) DIY pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) DIY maka DPPKA DIY menerbitkan buku Profil DPPKA DIY. Buku Profil ini memuat tentang selayang pandang pengelolaan keuangan dan aset yang ada di DIY. Diharapkan melalui penerbitan buku ini upaya dapat memberikan kontribusi dalam rangka mewujudkan Elektronic goverment, good governance, dan clean goverment, pemerintah secara konsisten dan optimal melaksanakan tugas pokok, fungsi dan kinerja serta upaya pelaksanaan pemerintah lebih berhasil guna, dan berdaya guna bersih dan bertanggung jawab, sejalan dengan tujuan yang hendak dicapai dan sebagai bentuk upaya transparansi keuangan daerah terhadap publik dapat tercapai. Peningkatan kualitas pelayanan dan kepuasan pelayanan kepada masyarakat merupakan salah satu yang sangat krusial dalam manajemen pelayanan, baik dalam lingkup manajemen sektor publik maupun sektor privat, hal ini terjadi karena di satu sisi tuntutan masyarakat terhadap kualitas pelayanan publik dari tahun ke tahun menjadi semakin besar. Untuk itu praktik penyelenggaraan pelayanan kepada masyarakat perlu ditingkatkan bawasannya agar ada perbaikan yang berarti, sehingga perlu adanya standar pelayanan mutu yang baku sebagai pedoman pelayanan baik dalam sektor publik maupun sektor swasta. Berkaitan dengan hal tersebut DPPKA DIY bertekat untuk mewujudkan visi DPPKA DIY yaitu TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA. Saran dan kritik yang sifatnya membangun kami harapkan demi penyempurnaan sajian buku ini dan kelancaran pelaksanaan tugas berikutnya yang lebih baik, terima kasih semoga bermanfaat. Wassalamualaikum Wr. Wb. Yogyakarta, September 2016 Kepala, Drs. Bambang Wisnu Handoyo NIP iii

4 DAFTAR ISI Halaman Judul... i Kata Pengantar... ii Sambutan Kepala DPPKA DIY... iii Daftar Isi... iv BAB I PENDAHULUAN 1.1 Sejarah Sejarah DPPKA Sejarah Asset Pemda DIY Sejarah UPTD (KPPD DIY) Visi dan Misi DPPKA DIY Visi Misi Budaya Kerja Pemerintahan DIY Satriya Tugas dan Fungsi Tugas Fungsi Maksud, Tujuan, Sasaran, Indikator Kerja dan Program Maksud Tujuan DPPKA DIY Sasaran yang hendak dicapai Indikator Kinerja Program Kerja Dasar Hukum Sumber Daya Manusia (SDM) DPPKA DIY Keadaan Sarana dan Prasarana Keuangan Analisa Isu-isu Strategis Peluang Tantangan Penentuan Isu-isu Strategis Alur Pikir Renstra Struktur dan Bagan Organisasi Bagan Struktur Organisasi DPPKA DIY Fungsi dan Tugas Bagan Organisasi iv

5 1.13 Rincian Tugas dan Fungsi DPPKA DIY Pergub Nomor 102 tentang UPT/KPD DIY di Kab/Kota Susunan Organisasi KPPD DIY di Kab/Kota Uraian Tugas dan Fungsi KPPD DIY di Kab/Kota Struktur Organisasi KPPD Kab/Kota se DIY BAB II STRATEGI DAN KEBIJAKAN DPPKA DIY 2.1 Strategi Analisis Eksternal Peluang Ancaman Analisis Internal Kekuatan Kelemahan Analisis SWOT Kebijakan DPPKA DIY Sasaran Peningkatan Pendapatan BAB III PENGELOLAAN KEUANGAN DAERAH 3.1 Pengertian Keuangan Daerah Anggaran Pendapatan Belanja Daerah (APBD) Pengertian APBD Struktur APBD Efisiensi Keuangan Daerah Akuntansi Akrual Opini BPK BAB IV PENGELOLAAN ASET PEMDA DIY 4.1 Pengelolaan Aset Pemerintah Daerah Keamanan Aset Pemerintah Daerah Sistem dan Prosedur Aset Pemerintah Daerah Sampel Aset Pemerintah Daerah BAB V JENIS PELAYANAN KESAMSATAN DI DIY 5.1 KPPD DIY Pelayanan Samsat Pembantu v

6 5.3 Pelayanan Samsat Keliling Pelayanan Samsat Outlet Pelayanan Samsat Sekaten Pelayanan Samsat Payment Point Pelayanan Samsat Drive Thrue E Samsat Penghargaan Kesamsatan Potensi Persyaratan Urusan Kendaraan Bermotor (KBM) di DIY Flowchart pelayanan di Samsat DIY Flowchart mekanisme pelayanan pada kantor bersama Flowchart Sistem dan Prosedur Flowchart STCK dan BTCK Flowchart mekanisme pendaftaran kendaraan bermotor Flowchart mekanisme perpanjangan STNK setelah 5 (lima) Tahun Flowchart mekanisme perpanjangan STNK setiap Tahun Flowchart Organisasi Fungsional Flowchart tata cara memperoleh santunan jasa rahardja Kontak Informasi Pelayanan Kesamsatan DIY vi

7 Lampiran: 1. RINGKASAN APBD TAHUN 2015 (Murni); 2. RINGKASAN APBD TAHUN 2015 (Perubahan); 3. NERACA PER 31 DESEMBER 2015 DAN 2014; 4. LAPORAN REALISASI APBD (VERSI PERMENDAGRI) UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015; 5. LAPORAN REALISASI APBD (VERSI SAP) UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014; 6. LAPORAN ARUS KAS UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN vii

8 BAB I PENDAHULUAN 1.1 SEJARAH Sejarah DPPKA Sejarah terbentuknya Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY adalah diawali dengan adanya Perda Daerah Istimewa Yogyakarta Nomor : 2 Tahun 2004 tanggal 5 Februari 2004 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan DIY yang mendasari terbentuknya Badan Pengelolaan Keuangan Daerah (BPKD) Daerah Istimewa Yogyakarta. Pada tahun 2008 dengan dikeluarkannya Perda Daerah Istimewa Yogyakarta Nomor : 6 tahun 2008 tanggal 15 Agustus 2008 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan DIY dan peraturan gubernur Daerah Istimewa Yogyakarta Nomor 42 Tahun 2008 tentang Rincian Tugas dan Fungsi Dinas dan Unit Pelaksana Teknis pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) DIY, maka Badan Pengelolaan Keuangan Daerah (BPKD) Daerah Istimewa Yogyakarta berubah menjadi Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta. Kemudian Pada tahun 2015 adanya Perdais diterbitkan tentang kelembagaan pemerintah daerah Daerah Istimewa Yogyakarta Nomor 3 tertanggal 17 Juni 2015 dan peraturan gubernur Daerah Istimewa Yogyakarta nomor 61 tahun 2015 tentang rincian tugas dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Asset (DPPKA) DIY serta peraturan gubernur Daerah Istimewa Yogyakarta nomor 102 tahun 2015 tentang pembentukan, susunan organisasi, uraian tugas dan fungsi serta tatakerja unit pelaksana teknis daerah (KPPD DIY) pada Dinas Pendapatan, Pengelolaan Keuangan dan Asset (DPPKA) DIY. Adapun kronologis sampai terbentuknya DPPKA dimulai dari Dinas Keuangan pada tahun 1974 s/d 1975 dipimpin oleh Bapak KRT. Tjitro Kusumo, selanjutnya menjadi Direktorat Keuangan pada tahun 1975 s/d 1976 dipimpin oleh Bapak Drs. H. Heri Susanto. Kemudian berubah nama menjadi Biro Keuangan masih dipimpin oleh Bapak Drs. H. Heri Susanto sampai tahun 1984, sedangkan pada tahun 1985 s/d 1995 dipimpin oleh Bapak Drs. H. Sumaryono kemudian dilanjutkan kepemimpinannya oleh Bapak Drs. Suyud dari tahun 1995 s/d Selanjutnya Biro Keuangan dipimpin oleh Bapak Drs. Mulyanto dari tahun 1997 s/d 2001 dan berubah menjadi Badan Pengelolaan Keuangan Daerah (BPKD) dari tahun 2004 s/d 14 Februari 2008 dibawah pimpinan Bapak Drs. Mulyanto, pada saat itu BPKD merupakan penggabungan dari Biro Keuangan, Dispenda dan Bidang Aset Bapekoinda Provinsi DIY. Bapak Drs. Bambang Wisnu Handoyo mulai dari tanggal 14 Februari 2008 memimpin BPKD sampai sekarang, yang 1

9 namanya berubah menjadi Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) DIY sejak 15 Februari tahun Dalam rangka mewujudkan Elektronic goverment, good governance dan clean goverment, maka diharuskan kepada pemerintah secara konsisten dan optimal melaksanakan tugas pokok, fungsi dan kinerja, dengan kondisi ini diharapkan pelaksanaan pemerintah lebih berhasil guna, dan berdaya guna bersih dan bertanggungjawab, sejalan dengan tujuan yang hendak dicapai dan sebagai bentuk upaya transparansi Keuangan terhadap publik. DPPKA DIY dipimpin oleh Kepala Dinas dan dibantu oleh Sekretaris Dinas. Sekretaris Dinas membawahi Subag Umum, Subag Program, Subag Data & TI. Dalam menjalankan tugasnya Kepala DPPKA dibantu oleh 6 bidang yang meliputi : Bidang Anggaran Pendapatan, Bidang Anggaran Belanja, Bidang Pengelolaan Kas Daerah, Bidang Administrasi Keuangan Daerah, Bidang Akuntansi, Bidang Pengelolaan Barang Daerah dan dibantu oleh UPTD yaitu KPPD 4 Kabupaten dan 1 Kota. Bidang Anggaran Pendapatan membawahi 3 Seksi antara lain Seksi Pajak Daerah, Seksi Retribusi dan Pendapatan Lain-lain, Seksi Perimbangan Keuangan Daerah. Bidang Anggaran Belanja membawahi 4 Seksi antara lain Seksi Pemerintahan, Seksi Kesejahteraan Rakyat, Seksi Fisik, Sarpras, dan Seksi Perekonomian. Bidang Pengelolaan Kas Daerah membawahi 4 Seksi antara lain : Seksi Pemerintahan, Seksi Kesejahteraan Rakyat, dan Seksi Fisik, Sarpras, dan Seksi Perekonomian Bidang Bina Administrasi Keuangan Daerah membawahi 3 Seksi yang antara lain : Seksi Bina APBD dan Perhitungan Kab/Kota, Seksi Bina Pengelolaan Keuangan, dan Seksi Administrasi Dana Non APBD. Bidang Akuntansi yang membawahi 4 Seksi yang antara lain : Seksi Pemerintahan, Seksi Kesejahteraan Rakyat, Seksi Fisik, Sarpras, dan Seksi Perekonomian Bidang Pengelolaan Barang Daerah membawahi 3 Seksi yang antara lain Seksi Administrasi Barang Daerah, Seksi Pendayagunaan Barang Daerah, serta seksi Monitoring dan Evaluasi. Unit Pelaksana Teknis Daerah (UPTD) Kantor Pelayanan Pajak Daerah (KPPD) menyebar di 4 Kabupaten dan 1 Kota pembentukannya di pimpin oleh Kepala KPPD yang masing-masing membawahi 1). Kasubag dan 2). Kasi antara lain : Kasubag. Tata Usaha, Kasi Pendaftaran dan Penetapan, Kasi Pembukuan dan Penagihan Sejarah Aset Pemda DIY. Aset Provinsi DIY yang pernah ditangani Biro Umum Provinsi DIY. Pada tahun 2003 manajemen aset ditangani oleh Badan Pengembangan Perekonomian dan Investasi Daerah (Bapekoinda) Provinsi DIY seterusnya pada tahun 2004 manajamen aset pindah pengelolaannya ke Badan Pengelolaan Keuangan Daerah (BPKD) Provinsi DIY, yang pada tahun 2008 melalui Perda Provinsi DIY no. 06 Tahun 2008 tanggal 15 Agustus 2008, berubah nama menjadi Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Provinsi DIY, sampai sekarang. 2

10 Aset Provinsi DIY terdiri dari tanah dan bangunan serta gedung-gedung perkantoran pemda provinsi DIY seluruh SKPD dan UPTD yang menyebar di Kabupaten / Kota di Provinsi DIY, termasuk kantor perwakilan daerah yang ada di Jakarta. Ada 2 (dua) permasalahan asset yang paling mendasar yaitu : Asetnya ada tetapi Administrasinya tidak ada atau sebaliknya Asetnya tidak ada tetapi Administrasinya ada. Ada juga yang ada Asetnya dan ada Administrasinya, tetapi masih dalam sengketa tentunya belum bisa dimasukkan ke dalam asset pemda sampai dengan permasalahan sudah clear baru dimasukkan ke dalam asset pemda DIY. Aset di Daerah Istimewa Yogyakarta meliputi aset menyebar di Wilayah Kabupaten dan Kota terdiri dari Aset Sultan Ground, PA Ground dan Aset Pemda DIY Sejarah UPTD (KPPD DIY) Pada masa penjajahan Belanda, Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor (BBNKB) dipungut oleh pemerintah Hindia Belanda di Jakarta. Setelah kemerdekaan Republik Indonesia di Jakarta. Saat penjajahan Belanda hingga awal kemerdekaan Republik Indonesia jumlah kendaraan masih sangat sedikit sehingga belum merupakan sumber pendapatan yang potensial. Pada perkembangannya dalam rangka perimbangan keuangan pusat dan daerah, beberapa jenis pajak termasuk pajak kendaraan bermotor dan bea balik nama kendaraan bermotor diserahkan kepada daerah sebagai sumber pendapatan daerah tingkat I/Provinsi, melalui ketentuan Undang-Undang Republik Indonesia Nomor 10 Tahun 1968 jo. Peraturan Pemerintah Republik Indonesia nomor 5 Tahun Pada saat itu masyarakat wajib pajak apabila akan membayar pajak kendaran bermotor diharuskan mendatangi instansi Kontor Kepolisian, Kantor Pajak ke Kantor PT. Jasa Raharja yang letaknya tidak terdapat dalam satu lokasi. Kondisi demikian mengakibatkan pengurusan pembayaran pajak kendaraan bermotor memerlukan waktu lebih lama dan cukup menyulitkan. Atas dasar kondisi lokasi tersebut munculah gagasan untuk melakukan kerjasama guna meningkatkan kemudahan pelayanan pembayaran pajak kendaraan bermotor dan bea balik nama kendaraan bermotor dengan menyatukan pelayanan dalam satu atap. Oleh karena itu pada tahun 1976 dibentuk kantor Samsat di seluruh Indonesia dengan diterbitkannya pada Surat Keputusan Bersama Menhankam/Pangab, Menteri Dalam Negeri, dan Menteri Keuangan Pol. Kep/13/XII/1976, nomor Kep.11963/MK/IV/112/1976 dan nomor 311 tahun 1976 tentang Peningkatan Pelayanan kepada masyarakat serta Peningkatan Pendapatan Daerah khususnya mengenai Pajak-pajak Kendaraan Bermotor. Pengurusan pajak kendaraan bermotor melalui Kantor Samsat ini tidak perlu mendatangi tiga tempat baik Kepolisian. Kantor 3

11 Pajak dan Kantor Asuransi Jasa Raharja, karena pelayanan sudah dilakukan dalam satu kantor bersama yakni Sistem Administrasi Manunggal Satu Atap (SAMSAT). Pada awal tahun 1978 di Daerah Istimewa Yogyakarta didirikan satu Kantor Samsat darurat berlokasi di Gondolayu Yogyakarta. Kemudian pada tahun 1982 kantor samsat dipindahkan di gedung samsat yang baru representatif di jalan Tentara Pelajar nomor 15 Yogyakarta. Namun karena perkembangan jumlah kendaraan bermotor yang semakin hari semakin meningkat maka dianggap perlu membentuk kantor Samsat di daerah Kabupaten/kota. Sebagai upaya untuk mempermudah Pelayanan kepada Wajib Pajak maka dibentuklah Kantor SAMSAT di Kabupaten dan Kota Pada : 1. Tanggal 13 Januari 1982 didirikan Kantor SAMSAT di Kota Yogyakarta diresmikan oleh Mendagri Amir Machmud; 2. Tanggal 18 Agustus 1986 didirikan Kantor SAMSAT di Kabupaten Bantul; 3. Tanggal 26 April 1984 didirikan Kantor SAMSAT di Kabupaten Kulon Progo; 4. Tanggal 28 April 1984 didirikan Kantor SAMSAT di Kabupaten Gunung Kidul; 5. Tanggal 18 Maret 1987 didirikan Kantor SAMSAT di Kabupaten Sleman. 1.2 Visi dan Misi DPPKA DIY Visi Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta memiliki visi : TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA Misi Misi Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta adalah : 1. Mengoptimalkan peningkatan pengelolaan pendapatan daerah; 2. Mengoptimalkan pengelolaan aset daerah; 3. Meningkatkan dan memperbaiki kinerja BUMD; 4. Mengembangkan kapasitas pengelolaan Keuangan Daerah; 5. Meningkatkan kualitas pelayanan publik; 6. Meningkatkan profesionalisme SDM. 1.3 Budaya Kerja Pemerintahan DIY Satriya Budaya kerja aparatur adalah nilai dan cerminan dari kebiasaan kerja yang dibakukan, sebagai standar perilaku kerja aparatur dalam rangka memberi arah pencapaian visi dan misi organisasi. Idealnya budaya pemerintah ini menjiwai atau sejalan dengan pelaksanaan sistem 4

12 manajemen pemerintahan mulai dari perumusan kebijakan, perencanaan, pelaksanaan, pengendalian dan pengawasan. Budaya Jawa sudah dikenal sebagai budaya adiluhung. Budaya Jawa bagi Pemerintah Daerah DIY diejawantahkan ke dalam budaya organisasi yang dikenal dengan nama Budaya Pemerintahan Satriya antara lain : 1. Budaya Pemerintahan yang telah ditetapkan dengan Peraturan Gubernur No. 72 tahun 2008 tentang Budaya Pemerintahan di DIY adalah bentuk komitmen Pemerintah Daerah DIY dalam mencapai keberhasilan transformasi birokrasi, yang berbasiskan pada misi-misi kearifan lokal DIY yaitu filosofi Hamemayu Hayuning Bawana dan ajaran moral sawiji, greget, sengguh ora mingkuh serta dengan semangat golong gilig. 2. Kekhasan bidang pemerintahan Satriya ini perlu dimiliki oleh setiap PNS di lingkungan Pemda DIY dan Pemda Kabupaten/Kota se-diy, dalam artian tidak sekedar mengetahui, tetapi juga meresapi, memahami, dan menginternalisasikan nilai-nilai luhur Budaya Pemerintahan Satriya ke dalam diri masing-masing. 3. Budaya SATRIYA lanjutnya, merupakan nilai budaya yang mengandung filosofi Hamemayu Hayuning Bawana, bermakna sebagai kewajiban melindungi dan memelihara serta membina keselamatan dunia lebih untuk mementingkan berkarya bagi masyarakat dari pada memenuhi ambisi pribadi. 4. Tercermin dalam prilaku PNS antara lain : Ramah, kami senantiasa selalu bersikap ramah dalam menjalankan tugas; Transparan / Terbuka, kami seluruh PNS senantiasa bersikap transparan/terbuka dalam melayani kepada masyarakat; Disiplin, kami seluruh pegawai DPPKA DIY bersikap disiplin dalam mengemban tugas melayani Satuan Kerja Perangkat Daerah (SKPD), masyarakat/wajib Pajak; Tanggungjawab, kami senantiasa akan bertanggungjawab dalam menjalankan tugas; Kumunikatif, kami senantiasa akan selalu berkomunikasi dalam setiap tindakan; Sabar, kami senantiasa akan bersikap sabar dalam menjalankan tugas; Iklas/Tanpa pamrih, kami senantiasa akan bersikap iklas/tanpa pamrih dalam menjalankan tugas; Budaya malu, kami sentiasa akan merasa malu apabila kami melakukan hal-hal yang kurang terpuji. 5. Nilai-nilai Kami bangga dipercaya menjadi pegawai DPPKA DIY yang bertanggungjawab memberikan pelayanan kepada SKPD dan masyarakat, oleh karena itu kami : - Sumber Daya Manusia (SDM), seluruh potensi sumber daya manusia bersama-sama mewujudkan visi dan misi DPPKA DIY; - Integritas, kami dapat dipercaya karena jujur dalam setiap tindakan, terbuka dan konsisten; - Saling menghormati dan menghargai, kami senantiasa memperlakukan orang lain dengan hormat dan menghargai pendapat orang lain; - Ketulusan hati dan keterbukaan, kami senantiasa mendengar, merespon dengan cepat dan mengharapkan keterlibatan masyarakat; 5

13 - Kerja tim, kami senantiasa bekerjasama untuk mendapatkan hasil yang terbaik dan amanah; - Inisiatif, kreatif dan Inovasi, kami selalu berupaya memberikan pelayanan yang terbaik dengan meningkatkan kemampuan, pengetahuan dan ketrampilan. 1.4 Tugas dan Fungsi Tugas Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 61 Tahun 2015 Tentang Rincian Tugas Dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan Dan Aset (DPPKA) DIY dan Gubernur Daerah Istimewa Yogyakarta Nomor 102 Tahun 2015 tentang UPTD Kantor Pelayanan Pajak Daerah (KPPD) DIY. Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Daerah Istimewa Yogyakarta dibentuk berdasarkan Perdais Daerah Istimewa Yogyakarta Nomor 3 Tahun 2015 tanggal 17 Juni 2015 tentang Pembentukan dan Organisasi Dinas Teknis Daerah di Lingkungan Pemerintah Daerah Istimewa Yogyakarta Fungsi Dalam rangka melaksanakan tugas sebagaimana tersebut diatas, Dinas Pendapatan, Pengelolaan Keuangan dan Asset (DPPKA) DIY mempunyai fungsi : 1. Penyusunan program dibidang pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah; 2. Perumusan kebijakan teknis di bidang pengelolaan anggaran pendapatan, anggaran belanja, kas daerah, pembinaan administrasi keuangan daerah, akuntansi dan pengelolaan barang daerah; 3. Penyelenggaraan pengelolaan pendapatan daerah; 4. Penyusunan Rencana Anggaran Pendapatan dan Belanja Daerah; 5. Pengelolaan kas daerah; 6. Pelaksanaan pembinaan administrasi keuangan daerah; 7. Penyelenggaran akuntansi dan pertanggungjawaban pelaksanaan APBD; 8. Penyelenggaraan pengelolaan barang daerah; 9. Pelaksanaan kegiatan ketatausahaan; 10. Pelaksanaan evaluasi dan pelaporan program dinas. 11. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan fungsi dan tugasnya; 6

14 1.5 Maksud, Tujuan, Sasaran, Indikator Kerja dan Prgram Kerja Maksud: Dengan disusunnya Profil DPPKA DIY untuk memberi gambaran selayang pandang, apa yang ingin dicapai selama lima tahun kedepan memuat visi, misi, tujuan serta strategi dan kebijakan dan sasaran bagi pelaksanaan program dan kegiatan DPPKA pada tahun , yang harus dilaksanakan secara terpadu, sinergis, harmonis dan berkesinambungan Tujuan DPPKA DIY antara lain: Mengacu pada Visi dan Misi yang telah ditetapkan, maka tujuan jangka menengah selama 5 tahun anggaran adalah : 1. Meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah; 2. Mewujudkan pengelolaan keuangan yang transparan dan akuntabel; 3. Mengoptimalkan peningkatan kinerja Badan Usaha Milik Daerah; 4. Meningkatkan kontribusi Pendapatan Asli Daerah bagi Pemda; 5. Meningkatkan capaian pelaksanaan program pendukung sasaran RPJMD; 6. Mewujudkan pengelolaan keuangan daerah kabupaten/kota yang transparan dan akuntabel sesuai peraturan perundang-undangan Sasaran yang hendak dicapai antara lain: 1. Meningkatkan kemampuan keuangan daerah untuk membiayai pembangunan daerah; 2. Meningkatkan kontribusi pendapatan asli daerah bagi Pemerintah Daerah; 3. Mengoptimalkan peningkatan kinerja BUMD; 4. Mewujudkan pengelolaan keuangan yang transparan dan akuntabel Indikator Kinerja: 1. Prosentase kontribusi PAD terhadap pendapatan daerah; 2. Prosentase asset daerah yang dapat dimanfaatkan; 3. Prosentase deviden BUMD terhadap jumlah total penyertaan modal BUMD; 4. Opini Pemeriksaan BPK (wtp=1, WDP=2, Disclaimer=3) Program Kerja: 1. Pelayanan administrasi perkantoran; 2. Peningkatan sarana dan prasarana aparatur; 3. Peningkatan kapasitas Sumber Daya aparatur; 4. Peningkatan pengembangan sistem pelaporan kinerja dan keuangan; 5. Peningkatan dan pengelolaan keuangan daerah; 6. Pembinaan dan fasilitasi pengelolaan keuangan Kabupaten/ Kota; 7

15 7. Peningkatan sistem pengawasan internal dan pengendalian pelaksanaan kebijakan kepala daerah; 8. Optimalisasi Pemanfaatan Teknologi Informasi; 9. Penataan Peraturan Perundang-undangan; 10. Pengembangan investasi dan aset daerah; 11. Pengembangan dan pembinaan Badan Usaha Milik Daerah dan Lembaga Keuangan Mikro; 12. Peningkatan Kapasitas Keuangan Pemerintah Daerah. 1.6 Dasar Hukum Pengelolaan Keuangan Daerah 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara; 4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah; 5. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah; 6. Undang-Undang RI Nomor 13 Tahun 2012 tentang Keistimewaan Daerah Istimewa Yogyakarta; 7. Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang- Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah; 8. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan; 9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah; 10. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah; 11. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan; 12. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan BMN/D; 13. Peraturan Presiden Nomor 5 Tahun 2015 tentang Penyelenggaraan Sistem Administrasi Manunggal Satu Atap Kendaraan Bermotor; 14. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah; 15. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan SAP Berbasis Akrual pada Pemda; 8

16 16. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan BMD; 17. Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 11 Tahun 2009 tentang Perubahan atas Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 4 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah; 18. Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 3 tahun 2011 tentang Pajak Daerah; 19. Peraturan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Nomor 14 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Pemerintah Daerah Istimewa Yogyakarta Tahun 2016; 20. Peraturan Daerah Daerah Istimewa Yogyakarta Nomor 12 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta Tahun 2016; 21. Perdais Nomor 1 Tahun 2015 tentang Kewenangan Dalam Urusan Keistimewaan DIY; 22. Perdais Nomor 3 Tahun 2015 tentang Kelembagaan Pemda DIY; 23. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 4 Tahun 2014 tentang Lain-Lain Pendapatan Asli Daerah yang Sah; 24. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 30 Tahun 2015 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Pemerintah Daerah Daerah Istimewa Yogyakarta; 25. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 31 Tahun 2014 tentang Bea Balik Nama Kendaraan Bermotor (PKB); 26. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 32 Tahun 2014 tentang Pajak Kendaraan Bermotor (PKB); 27. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 61 Tahun 2015 tentang Struktur Kelembagaan DPPKA; 28. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 72 Tahun 2016 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Daerah Istimewa Yogyakarta Tahun 2016; 29. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 102 Tahun 2015 tentang Pembentukan, Susunan Organisasi, Uraian Tugas dan Fungsi serta Tata Kerja Unit Pelaksana Teknis pada DPPKA; 30. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 112 Tahun 2015 tentang Kebijakan Akuntansi Pemerintah Daerah DIY; 31. Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 119 Tahun 2015 tentang 9

17 Penjabaran Anggaran Pendapatan dan Belanja Daerah Daerah Istimewa Yogyakarta Tahun 2016; 32. Surat Keputusan Bersama Kepala Kepolisian Republik Indonesia, Direktur Jenderal Pemerintahan Umum dan Otonomi Daerah Departemen Dalam Negeri dan Direktur Utama PT. Jasa Raharja (Persero), Nomor: SKEP/06/X/1999; Nomor: /1999 dan Nomor: SKEP/02/1999 tentang Pedoman Tata Laksana Sistem Administrasi Manunggal di Bawah Satu Atap dalam penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor, Tanda Coba Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan; 33. Instruksi Bersama MENHANKAM / Menteri Dalam Negeri dan Menteri Keuangan Nomor INS/03/M/X/1999; Nomor 29 Tahun 1999 dan Nomor 6/IMK.014/1999 tentang pelaksanaan Sistem Administrasi Manunggal di Bawah Satu Atap dalam penerbitan Surat Tanda Nomor Kendaraan Bermotor, Surat Tanda Coba Kendaraan Bermotor, Tanda Nomor Kendaraan Bermotor dan Pemungutan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor serta Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ); 34. Peraturan Bersama Gubernur Daerah Istimewa Yogyakarta, Kepala Kepolisian Daerah Istimewa Yogyakarta, Direktur Operasi PT. Jasa Raharja (Persero), Nomor 5 Tahun 2008, Nomor B/4820/XI/2008, SKEB/XII/2008, tentang Pelayanan Prima Samsat di Provinsi Daerah Istimewa Yogyakarta; 35. Peraturan Pelaksanaan Pelayanan Prima Samsat Bersama Direktur Lalu Lintas Kepolisian Daerah Istimewa Yogyakarta, Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta, Kepala PT. Jasa Raharja (Persero) Cabang Yogyakarta, Nomor B/106/III/2010/DLL, Nomor 973/4792/AP, Nomor AS/2/III/2011, tentang Petunjuk Teknis Pelaksanaan Pelayanan Prima Samsat di Provinsi Daerah Istimewa Yogyakarta; 36. Perjanjian Kerjasama antara Dinas Pendapatan, Pengelolaan Keuangan dan Aset Provinsi Daerah Istimewa Yogyakarta dengan Bank Pembangunan Daerah Propinsi Daerah Istimewa Yogyakarta Nomor 973/10850/AP, dan Nomor 0214/OM 0004 tentang Penerimaan Setoran Pajak Kendaraan Bermotor di Kantor Bank BPD DIY. 1.7 Sumber Daya Manusia DPPKA DIY Keadaan Pegawai Pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta per 31 Desember 2015 sebanyak 265 orang, perincian kondisi riil pegawai berdasarkan jabatan, golongan, tingkat pendidikan, jenis kelamin adalah sebagaimana tabel dibawah. 10

18 GOL. Tabel I.7.1 Kondisi riil pegawai berdasarkan golongan, tingkat pendidikan dan jenis kelamin*) LAKI-LAKI PEREMPUAN D3 JML D3 S2 S1 / SM SLTA SLTP SD S2 S1 /SM SLTA SLTP SD IV/e IV/d IV/c IV/b IV/a JML.GOLIV III/d III/c Sumber: Laporan Tahunan Kepegawaian DPPKA DIY 2015, diolah JML JML. TOTAL III/b III/a JML.GOL.III II/d II/c II/b II/a JML.GOL.II I/d I/c I/b I/a JML.GOL.I JML.TOTAL

19 Tabel I.7.2 Kondisi riil pegawai berdasarkan jabatan Sumber: Laporan Tahunan Kepegawaian DPPKA DIY Tahun 2015, diolah No Jabatan Eselon Kondisi Riil Formasi Struktural Kepala Dinas II.A 1 1 Sekretaris III.A 1 1 Kepala Bidang III.A 6 6 Kepala UPTD III.A 5 5 Kepala Seksi / Sub Bagian IV.A Fungsional Umum Staf Jumlah Pejabat struktural Dinas Pendapatan, Pengelolaan Keuangan dan Aset sebanyak 38 orang, sedang jumlah ideal sesuai Peraturan Gubernur Nomor 66/2008 tentang Kualifikasi Jabatan sebanyak 39 orang. Pejabat fungsional umum sebanyak 214 orang, sedangkan jumlah idealnya sesuai Peraturan Gubernur Nomor 2/2012 tentang Kualifikasi Jabatan Fungsional Umum, jumlah pejabat fungsional umum pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah sebanyak 341 orang. Bila dilihat dari beban kerja, masih terdapat kekurangan jumlah pejabat struktural sebanyak 1 orang demikian pula untuk pejabat fungsional umum masih kekurangan sejumlah 127 yang mengakibatkan terdapat pejabat fungsional umum yang merangkap jabatan. Dibutuhkan tambahan pegawai mengingat beban kerja dan tugas fungsi instansi. I.8 Keadaan Sarana dan Prasarana Sarana dan prasarana pendukung fungsi dan tugas Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta s e b a g a i m a n a t e r g a m b a r k a n d a l a m t a b e l d i b a w a h. 12

20 No Tabel I.8.1 Sarana dan Prasarana DPPKA DIY*) di Ganti dari Aset Sarana/Prasarana Kondisi Jumlah Kebutuhan Ideal Bangunan / Gedung Kendaraan Roda Kendaraan roda Kendaraan roda Komputer yang dapat digunakan Laptop yang dapat digunakan AC yang dapat digunakan Server UPS Printer/Scanner CCTV LCD Viuwer Mesin Ketik Manual Faximile Layar Monitor CPU Brankas Komputer Informasi layanan Pesawat telepon Filing Kabinet *Sumber : Laporan Inventaris Barang Daerah DPPKA DIY Tahun 2015, diolah Berdasarkan tabel diatas dapat dijelaskan bahwa kebutuhan ideal sarana dan prasarana pendukung ketugasan Dinas Pendapatan, Pengelolaan Keuangan dan Aset telah memenuhi kebutuhan sesuai beban kerja secara administratif namun untuk kebutuhan operasional pelayanan kepada wajib pajak masih dibutuhkan 2 unit kendaraan roda 6 yang akan digunakan untuk pelayanan bus samsat keliling. I.9 Keuangan Jumlah anggaran yang dikelola Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta pada tahun 2015 sesuai Dokumen Pelaksanaan Perubahan Anggaran Nomor 12/DPPA/2015, tanggal 22 Oktober 2015 adalah sebanyak Rp ,00 dengan perincian belanja tidak langsung Rp ,00 dan belanja langsung Rp ,00 13

21 1.10 ANALISIS ISU-ISU STRATEGIS Peluang 1. Pertumbuhan ekonomi menyebabkan bertambahnya kendaraan baru; 2. Fluktuasi harga BBM; 3. Tarif pungutan dalam Pengelolaan retribusi daerah dapat disesuaikan dengan kemampuan masyarakat di daerah; 4. Koordinasi, klarifikasi dan inventarisasi terhadap penggunaan barang milik daerah; 5. Badan Usaha Milik Daerah dapat dikembangkan dan ditingkatkan; 6. Kualitas dan kapabilitas SDM pengelola keuangan dan aset masih bisa dikembangkan; 7. BMD Pemda DIY yang idle masih bisa dikembangkan/dioptimalkan; Tantangan 1. Potensi pendapatan dari pajak PKB setiap tahun naik sehingga akan mengalami titik jenuh mengakibatkan stagnan dan terus menurun, sehingga sumber PAD dari pajak akan menurun; 2. Adanya pembatasan / kepemilikan KBM selain untuk menekan penggunaan BBM karena luasan dan panjang lintasan jalan yang terbatas serta potensi polusi; 3. Penentuan harga satuan yang sangat cepat berubah sedangkan proses perundangan membutuhkan waktu, sehingga antara target dan realisasi terdapat kesenjangan yang tinggi; 4. Regulasi tentang pengelolaan keuangan daerah sering berubah; 5. Regulasi Permendagri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan BMD harus diikuti Penyusunan Perda sebagai pengganti Perda Nomor 15 Tahun 2011; PENENTUAN ISU ISU STRATEGIS 1. Potensi pendapatan dari pajak, retribusi dan lain-lain pendapatan daerah yang syah untuk meningkatkan PAD; 2. Peningkatan Kapasitas pengelolaan keuangan daerah; 3. Perbaikan dan peningkatan kinerja BUMD; 4. Peningkatan pemanfaatan dan penatausahaan asset; 5. Peningkatan kompetensi SDM; 6. Peningkatan kualitas layanan pajak Alur Pikir Alur Pikir Renstra RPJPD DIY VISI : Daerah Istimewa Yogyakarta pada Tahun 2025 sebagai Pusat Pendidikan, Budaya dan Daerah Tujuan Wisata Terkemuka di Asia Tenggara dalam lingkungan Masyarakat yang Maju, Mandiri dan Sejahtera MISI : Untuk mewujudkan visi tersebut, maka ditempuh melalui empat misi pembangunan daerah sebagai berikut : 1. Mewujudkan pendidikan berkualitas, berdaya saing, dan akuntabel yang didukung oleh sumber daya pendidikan yang handal; 2. Mewujudkan budaya adiluhung yang didukung dengan konsep, pengetahuan budaya, pelestarian dan pengembangan hasil budaya, serta nilai-nilai budaya secara berkesinambungan; 3. Mewujudkan kepariwisataan yang kreatif dan inovatif; 4. Mewujudkan sosiokultural dan sosioekonomi yang inovatif, berbasis pada kearifan budaya lokal, ilmu pengetahuan dan teknologi bagi kemajuan, kemandirian, dan kesejahteraan rakyat. 14

22 RPJMD DIY Tahun Visi : Daerah Istimewa Yogyakarta Yang Lebih Berkarakter, Berbudaya, Maju, Mandiri dan Sejahtera Menyongsong Peradaban Baru Misi :1. Membangun peradaban berbasis nilai-nilai kemanusiaan; 2. Menguatkan perekonomian daerah yang didukung dengan semangat kerakyatan, inovatif dan kreatif; 3. Meningkatkan tata kelola pemerintahan yang baik; 4. Memantapkan prasarana dan sarana daerah. FAKTOR EKSTERNAL DPPKA DIY VISI : TERWUJUDNYA PENGELOLAAN KEUANGAN DAN ASET TERBAIK SE INDONESIA MISI : 1. Mengoptimalkan peningkatan pengelolaan pendapatan daerah; 2. Mengoptimalkan pengelolaan aset daerah; 3. Meningkatkan dan memperbaiki kinerja BUMD; 4. Mengembangkan kapasitas pengelolaan Keuangan Daerah; 5. Meningkatkan kualitas pelayanan publik; 6. Meningkatkan profesionalisme SDM. 1. Perkembangan perekonomian global; 2. Perkembangan Teknologi Informasi; 3. Peraturan tentang Pengelolaan Keuangan sering berubah ; 4. Kesadaran dan kondisi pada Wajib Pajak. 1. Potensi pendapatan pajak, retribusi, lain2 PAD yang sah; 2. Optimalisasi aset; 3. Kinerja BUMD; 4. Kapasitas pengelolaan keuangan dan aset; 5. Pelayanan publik. 6. Kompetensi SDM FAKTOR INTERNAL 15

23 1.12 Struktur dan Bagan Organisasi Struktur Organisasi Struktur Organisasi SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta dibentuk berdasarkan Peraturan Daerah Istimewa Daerah Istimewa Yogyakarta Nomor 3 Tahun 2015 tanggal 17 Juni 2015 tentang Organisasi dan Tata Kerja SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Provinsi Daerah Istimewa Yogyakarta. SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta merupakan unsur pelaksana penyelenggaraan pemerintahan daerah dengan susunan organisasi sebagai berikut: 1. Pimpinan : Kepala Dinas 2. Sekretariat : Sekretaris 3. Bidang-bidang : - Kepala Bidang Anggaran Pendapatan; - Kepala Bidang Anggaran Belanja; - Kepala Bidang Pengelolaan Kas Daerah; - Kepala Bidang Bina Administrasi Keuangan Daerah; - Kepala Bidang Akuntansi; - Kepala Bidang Pengelolaan Barang Daerah. 4. UPTD : - Kepala KPPD DIY di Kota Yogyakarta; - Kepala KPPD DIY di Kabupaten Bantul; - Kepala KPPD DIY di Kabupaten Kulonprogo; - Kepala KPPD DIY di Kabupaten Gunungkidul; - Kepala KPPD DIY di Kabupaten Sleman. 5. Kelompok Jabatan Fungsional 16

24 Adapun bagan struktur organisasi sebagaimana gambar dibawah. Gambar I Bagan Struktur Organisasi DPPKA DIY KEPALA DINAS SEKRETARIAT KELOMPOK JABATAN FUNGSIONAL SUBBAGIAN UMUM SUBBAGIAN PROGRAM SUBBAGIAN DATA DAN TEKNOLOGI INFORMASI BIDANG ANGGARAN PENDAPATAN BIDANG ANGGARAN BELANJA BIDANG PENGELOLAAN KAS DAERAH BIDANG BINA ADMINISTRASI ADMINISTRASI KEUANGAN DAERAH BIDANG AKUNTANSI BIDANG PENGELOLAAN BARANG DAERAH UPT D SEKSI PAJAK DAERAH SEKSI PEMERINTAHAN SEKSI PEMERINTAHAN SEKSI BINA APBD DAN PERHITUNGAN KAB/KOTA SEKSI PEMERINTAHAN SEKSI ADMINISTRASI BARANG DAERAH SEKSI RETRIBUSI DAN PENDAPATAN LAIN-LAIN SEKSI KESEJAHTERAAN RAKYAT SEKSI KESEJAHTERAAN RAKYAT SEKSI BINA PENGELOLAAN KEUANGAN SEKSI KESEJAHTERAAN RAKYAT SEKSI PENDAYAGUNAAN BARANG DAERAH SEKSI PERIMBANGAN KEUANGAN DAERAH SEKSI FISIK, SARPRAS SEKSI PEREKONOMIAN SEKSI FISIK, SARPRAS SEKSI PEREKONOMIAN SEKSI ADMINISTRASI DANA NON APBD SEKSI FISIK, SARPRAS SEKSI PEREKONOMIAN SEKSI MONITORING DAN EVALUASI 17

25 Bagan Organisasi ERMA UMAYAH, SE Penata Tingkat! (IIId) NIP RINCIAN TUGAS DAN FUNGSI DPPKA DIY berdasarkan Pergub 61 tahun 2015 sebagai RINCIAN TUGAS DAN FUNGSI Susunan Organisasi Dinas, terdiri dari: a. Kepala; b. Sekretariat, terdiri dari: 1. Subbagian Umum; 2. Subbagian Program; dan 3. Subbagian Data dan Teknologi Informasi. c. Bidang Anggaran Pendapatan, terdiri dari: 18

26 1. Seksi Pajak Daerah; 2. Seksi Retribusi dan Pendapatan lain-lain; dan 3. Seksi Perimbangan Keuangan Daerah. d. Bidang Anggaran Belanja, terdiri dari: 1. Seksi Pemerintahan; 2. Seksi Perekonomian 3. Seksi Fisik dan Sarana Prasarana; dan 4. Seksi Kesejahteraan Rakyat e. Bidang Pengelolaan Kas Daerah, terdiri dari: 1. Seksi Pemerintahan; 2. Seksi Perekonomian; 3. Seksi Fisik dan Sarana Prasarana; dan 4. Seksi Kesejahteraan Rakyat f. Bidang Bina Keuangan Daerah, terdiri dari: 1. Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota; 2. Seksi Bina Pengelolaan Keuangan; dan 3. Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah. g. Bidang Akuntansi, terdiri dari: 1. Seksi Pemerintahan; 2. Seksi Kesejahteraan Rakyat; 3. Seksi Fisik dan Sarana Prasarana; dan 4. Seksi Perekonomian; h. Bidang Pengelolaan Barang Daerah, terdiri dari : 1. Seksi Administrasi Barang Daerah; 2. Seksi Pendayagunaan Barang Daerah; dan 3. Seksi Monitoring dan Evaluasi; i. UPT; dan j. Kelompok Jabatan Fungsional. 19

27 RINCIAN TUGAS DAN FUNGSI Bagian Kesatu Dinas Pendapatan, Pengelolaan Keuangan Dan Aset 1. Dinas mempunyai tugas melaksanakan pengelolaan anggaran pendapatan, anggaran belanja, pengelolaan kas daerah, akuntansi dan pembinaan administrasi keuangan daerah, serta pengelolaan barang milik daerah; 2. Untuk melaksanakan tugas sebagaimana dimaksud Dinas mempunyai fungsi : a. penyusunan program di bidang pengelolaan anggaran pendapatan, anggaran belanja, pengelolaan kas daerah, akutansi dan pembinaan administrasi keuangan daerah serta barang milik daerah; b. perumusan kebijakan teknis di bidang pengelolaan anggaran pendapatan, anggaran belanja, pengelolaan kas daerah, akutansi dan pembinaan administrasi keuangan daerah serta barang milik daerah; c. pengelolaan pajak daerah, retribusi dan pendapatan lain-lain, serta pendapatan transfer; d. penyusunan Rencana Anggaran Pendapatan dan Belanja Daerah dan pertanggungjawaban Anggaran Pendapatan dan Belanja Daerah; e. pelaksanaan pengelolaan keuangan; f. pelaksanaan pembinaan administrasi keuangan Kabupaten/Kota, Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah serta dana non Anggaran Pendapatan dan Belanja Daerah; g. pengelolaan kas daerah dan akuntansi; h. pengelolaan barang milik daerah; i. pelaksanaan tuntutan perbendaharaan dan tuntutan ganti rugi (TPTGR); j. pemberdayaan sumberdaya dan mitra kerja urusan keuangan serta pengelolaan barang daerah; k. pelaksanaan kegiatan ketatausahaan; dan pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan fungsinya. Sekretariat : 1. Sekretariat mempunyai tugas menyelenggarakan ketatausahaan, penyusunan program, kepegawaian, pengelolaan keuangan, pengelolaan data dan informasi, ketatalaksanaan, monitoring dan evaluasi, serta pelaporan kinerja Dinas. 2. Untuk melaksanakan tugas sebagaimana dimaksud. Sekretariat mempunyai fungsi : a. penyusunan program kerja; 20

28 b. penyusunan program Dinas; c. fasilitasi perumusan kebijakan teknis bidang pendapatan, pengelolaan keuangan dan aset; d. penyelenggaraan kearsipan, kerumahtanggaan, pengelolaan barang, kehumasan, kepustakaan dan ketatalaksanaan Dinas; e. penyelenggaraan kepegawaian Dinas; f. pengelolaan keuangan Dinas; g. pengelolaan data dan pengembangan sistem informasi; h. penyelenggaraan monitoring dan evaluasi program serta penyusunan laporan kinerja Dinas; i. fasilitasi pelaksana koordinasi dan pengembangan kerjasama teknis; j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Sekretariat; dan k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Sekretariat terdiri atas: a. Subbagian Umum; b. Subbagian Program; dan c. Subbagian Data dan Teknologi Informasi. Subbagian Umum mempunyai tugas melaksanakan kearsipan, kerumahtanggaan, pengelolaan barang, kepegawaian, kehumasan, kepustakaan dan ketatalaksanaan Dinas. Untuk melaksanakan tugas sebagaimana dimaksud. Subbagian Umum mempunyai fungsi : a. penyusunan program kerja; b. pengelolaan kearsipan; c. penyelenggaraan kerumahtanggaan Dinas; d. pengelolaan barang Dinas; e. pengelolaan data kepegawaian Dinas; f. penyiapan bahan mutasi pegawai Dinas; g. penyiapan kesejahteraan pegawai Dinas; h. penyiapan bahan pembinaan pegawai Dinas; i. penyelenggaraan kehumasan Dinas; j. pengelolaan kepustakaan Dinas; k. penyiapan bahan ketatalaksanaan Dinas; dan l. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Subbagian Umum; dan m. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. 21

29 Subbagian Program mempunyai tugas melaksanakan penyusunan program dan laporan kinerja serta pengelolaan keuangan. Untuk melaksanakan tugas sebagaimana dimaksud Subbagian Program mempunyai fungsi: a. penyusunan program kerja; b. penyusunan program Dinas; c. penyiapan rencana anggaran Dinas; d. pengelolaan keuangan Dinas; e. penyelenggaraan penatausahaan keuangan Dinas; f. penyelenggaraan akuntansi keuangan; g. penyelenggaraan verifikasi anggaran; h. penyusunan pertanggungjawaban anggaran; i. pengendalian, monitoring dan evaluasi program; j. penyusunan laporan program Dinas; k. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Subbagian Program; dan l. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Subbagian Data dan Teknologi Informasi mempunyai tugas melaksanakan pengelolaan data, pengembangan sistem dan teknologi informasi. Untuk melaksanakan tugas sebagaimana dimaksud pada Subbagian Data dan Teknologi Informasi mempunyai fungsi : a. penyusunan program kerja; b. pengelolaan data dan pelayanan informasi pengelolaan keuangan daerah; c. pengembangan sistem informasi pengelolaan keuangan daerah; d. pemeliharaan jaringan sistem informasi pengelolaan keuangan daerah; e. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Subbagian Data dan Teknologi Informasi; dan f. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. 22

30 Bidang Anggaran Pendapatan Bidang Anggaran Pendapatan mempunyai tugas melaksanakan pengelolaan pendapatan daerah yang bersumber dari pajak daerah, retribusi dan pendapatan lain-lain serta dana perimbangan. Untuk melaksanakan tugas sebagaimana dimaksud Bidang Anggaran Pendapatan mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan perumusan kebijakan teknis anggaran pendapatan; c. perumusan perencanaan dan pengembangan untuk meningkatkan pendapatan dan penerimaan; d. perumusan kebijakan teknis pemungutan pajak, retribusi, pendapatan lain-lain dan penerimaan dana perimbangan; e. penelitian dan pengkajian intensifikasi dan ekstensifikasi pendapatan daerah; f. koordinasi penyelenggaraan pemungutan, penagihan, pemasukan, pengumpulan pajak, retribusi dan pendapatan lain-lain, serta penerimaan dana perimbangan; g. pelaksanaan monitoring, pengendalian, pengawasan, evaluasi tata cara pemungutan, pemasukan, pengumpulan, pembukuan, penyusunan laporan pajak daerah, retribusi dan pendapatan lain-lain; h. koordinasi pengelolaan pelaksanaan dana perimbangan, penyelesaian sengketa pajak; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Anggaran Pendapatan; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Anggaran Pendapatan terdiri atas: a. Seksi Pajak Daerah; b. Seksi Retribusi dan Pendapatan Lain-lain; dan c. Seksi Perimbangan Keuangan Daerah. Seksi Pajak Daerah mempunyai tugas menyiapkan bahan perumusan kebijaksanaan penetapan dan fasilitasi sengketa pajak daerah. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Pajak Daerah mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis pajak daerah; c. perencanaan penerimaan pajak daerah yang bersumber dari Pajak Kendaraan Bermotor 23

31 (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Air Permukaan AP); d. pengumpulan data tentang sumber penerimaan Pajak Daerah dari Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Air Permukaan (AP) dalam rangka perumusan kebijaksanaan; e. penyusunan pedoman teknis meliputi penetapan, penagihan, pemasukan, pengumpulan serta pelaporan Pajak Kendaraan Bermotor (PKB), Biaya Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Air Permukaan (AP); f. fasilitasi penyelesaian sengketa dan keberatan pajak daerah; g. penyelenggaraan monitoring dan evaluasi pengelolaan pajak daerah serta pelaksanaan pembukuan dan pelaporan; h. pengkajian terhadap obyek pungutan dan analisis kemungkinan adanya pengembangan obyek baru yang dapat dijadikan sumber pendapatan daerah; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pajak Daerah; j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Retribusi dan Pendapatan Lain-Lain mempunyai tugas melaksanakan pemungutan serta administrasi pendapatan yang bersumber dari retribusi dan pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Retribusi dan Pendapatan Lainlain mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis retribusi dan pendapatan lain-lain; c. perencanaan penerimaan retribusi daerah, pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah; d. pengumpulan, pengolahan data tentang sumber-sumber potensi pendapatan daerah dari pemungutan retribusi dan pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah; e. penyediaan perforasi (legalisasi benda-benda berharga) yang diperlukan sebagai sarana pemungutan retribusi daerah oleh SKPD berpendapatan; 24

32 f. penyiapan koordinasi, monitoring, evaluasi pengelolaan retribusi, pendapatan lain-lain termasuk lain-lain pendapatan asli daerah yang sah dan lain-lain pendapatan daerah yang sah serta melaksanakan pembukuan dan pelaporan; g. pelaksanaan monitoring dan evaluasi terhadap obyek-obyek retribusi dan pendapatan lain-lain; h. pengkajian terhadap obyek pungutan dan analisis kemungkinan adanya pengembangan obyek baru yang dapat dijadikan sumber pendapatan daerah; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Retribusi dan Pendapatan Lain-lain; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Perimbangan Keuangan Daerah mempunyai tugas menyiapkan bahan penetapan pendapatan transfer. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Perimbangan Keuangan Daerah mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis perimbangan keuangan daerah; c. penyusunan rencana penerimaan pendapatan transfer; d. penyiapan bahan pelaksanaan penerimaan pendapatan transfer; e. penyelenggaraan monitoring dan evaluasi pengelolaan pendapatan transfer; f. pelaksanaan pembukuan dan pelaporan pengelolaan pendapatan transfer; g. pelaksanaan intensifikasi penerimaan pendapatan transfer; h. penyiapan bahan koordinasi pelaksanaan pengelolaan pendapatan transfer; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Perimbangan Keuangan Daerah; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Anggaran Belanja Bidang Anggaran Belanja mempunyai tugas menyusun APBD dan atau perubahan APBD, Anggaran Kas Pemerintah Daerah, Dokumen Pelaksanaan Anggaran (DPA) dan SPD. Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Anggaran Belanja mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan perumusan kebijakan teknis anggaran belanja; 25

33 c. penyusunan rancangan APBD dan perubahan APBD; d. perumusan kebijakan perencanaan APBD dan penyediaan dana; e. koordinasi pengesahan Dokumen Pelaksanaan Anggaran (DPA)/ Dokumen Pelaksanaan Perubahan Anggaran (DPPA) dan penyusunan Anggaran Kas Pemerintah Daerah; f. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Anggaran Belanja; dan g. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Anggaran Belanja terdiri atas: a. Seksi Pemerintahan; b. Seksi Perekonomian c. Seksi Fisik dan Sarana Prasarana; dan d. Seksi Kesejahteraan Rakyat. Seksi Pemerintahan mempunyai tugas melaksanakan penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang pemerintahan. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Pemerintahan mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan dan/atau perubahan APBD di bidang pemerintahan; c. penyusunan rencana APBD dan/atau perubahan APBD di bidang pemerintahan; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan/atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang pemerintahan; e. penyiapan bahan rencana anggaran kas di bidang pemerintahan; f. penyusunan Surat Penyediaan Dana (SPD) untuk SKPD di bidang pemerintahan; g. penyiapan bahan penghantaran dan nota keuangan APBD di bidang pemerintahan; h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pemerintahan; i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Perekonomian mempunyai tugas melaksanakan penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang perekonomian. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Perekonomian mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan dan atau perubahan APBD di bidang 26

34 perekonomian; c. penyusunan rencana APBD dan atau perubahan APBD di bidang perekonomian; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang perekonomian; e. penyiapan bahan rencana anggaran kas di bidang perekonomian; f. penyusunan SPD untuk SKPD di bidang perekonomian; g. penyiapan bahan penghantaran dan nota keuangan APBD di bidang perekonomian; h. pelaksanaan monitoring, evaluasi, dan penyusunan laporan program Seksi Perekonomian; i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Fisik dan Sarana Prasarana mempunyai tugas penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang fisik dan prasarana. Untuk melaksanakan Tugas sebagaimana dimaksud Seksi Fisik dan Sarana Prasarana mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan APBD dan/atau perubahan APBD di bidang fisik dan prasarana; c. penyusunan rencana APBD dan atau perubahan APBD di bidang fisik dan sarana prasarana; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan/atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang fisik dan sarana prasarana; e. penyiapan bahan rencana anggaran kas di bidang fisik dan sarana prasarana; f. penyusunan SPD untuk SKPD di bidang fisik dan sarana prasarana; g. penyiapan bahan penghantaran dan nota keuangan APBD dan/atau perubahan APBD di bidang fisik dan sarana prasarana; h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Fisik dan Sarana Prasarana; dan i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Kesejahteraan Rakyat mempunyai tugas penyiapan bahan penyusunan APBD dan atau perubahan APBD di bidang kesejahteraan rakyat. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Kesejahteraan Rakyat mempunyai fungsi: 27

35 a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan APBD dan/atau perubahan APBD di bidang kesejahteraan rakyat; c. penyusunan rencana APBD dan/atau perubahan APBD di bidang kesejahteraan rakyat; d. penyiapan bahan pengesahan Dokumen Pelaksanaan Anggaran (DPA-SKPD) dan/atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) di bidang kesejahteraan rakyat; e. penyiapan bahan rencana anggaran kas di bidang kesejahteraan rakyat; f. penyusunan SPD untuk SKPD di bidang kesejahteraan rakyat; g. penyiapan bahan penghantaran dan nota keuangan APBD di bidang kesejahteraan rakyat; h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Kesejahteraan Rakyat; i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Pengelolaan Kas Daerah Bidang Pengelolaan Kas Daerah mempunyai tugas menghimpun data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya, melakukan pencatatan pendapatan dan pengeluaran APBD, mengendalikan pelaksanaan keuangan APBD dan menerbitkan SP2D. Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Pengelolaan Kas Daerah mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan perumusan kebijakan teknis pengelolaan kas daerah; c. penyusunan kebutuhan gaji Pegawai Negeri Sipil (PNS); d. koordinasi pelaksanaan Potongan Fihak Ketiga (PFK); e. koordinasi pencatatan pendapatan dan pelaksanaan pengeluaran atas beban kas daerah; f. Penerbitan SP2D; g. pengendalian pelaksanaan APBD; j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Pengelolaan Kas Daerah; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Pengelolaan Kas Daerah terdiri atas: a. Seksi Pemerintahan; b. Seksi Perekonomian; 28

36 c. Seksi Fisik dan Sarana Prasarana; dan d. Seksi Kesejahteraan Rakyat. Seksi Pemerintahan mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang pemerintahan. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Pemerintahan mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang pemerintahan; c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang pemerintahan; d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada PA/KPA, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang pemerintahan; e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang pemerintahan; f. penyiapan bahan penolakan Surat Perintah Membayar (SPM) dan rancangan SP2D di bidang pemerintahan; g. pengendalian pelaksanaan realisasi keuangan APBD di bidang pemerintahan; h. pemrosesan surat keterangan pemberhentian pembayaran (SKPP); i. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang pemerintahan; j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pemerintahan; k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Perekonomian mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang perekonomian. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Perekonomian mempunyai fungsi: a. penyusunan program kerja; 29

37 b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang perekonomian; c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang perekonomian; d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada SKPD, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang perekonomian; e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang perekonomian; f. penyiapan bahan penolakan Surat Perintah Membayar (SPM), SP2D di bidang perekonomian; g. pengendalian pelaksanaan realisasi keuangan APBD di bidang perekonomian; h. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang perekonomian; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Perekonomian; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Fisik dan Sarana Prasarana mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang fisik dan sarana prasarana. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Fisik dan Sarana Prasarana mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan, dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang fisik dan sarana prasarana; c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang fisik dan sarana prasarana; d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada PA/KPA, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang fisik dan sarana prasarana; 30

38 e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang fisik dan sarana prasarana; f. penyiapan bahan penolakan Surat Perintah Membayar (SPM), SP2D di bidang fisik dan sarana prasarana; g. pengendalian pelaksanaan realisasi keuangan APBD di bidang fisik dan sarana prasarana; h. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang fisik dan sarana prasarana; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Fisik dan Sarana Prasarana; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Kesejahteraan Rakyat mempunyai tugas melakukan pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang kesejahteraan rakyat. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Kesejahteraan Rakyat mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban Rekening Kas Daerah serta pelaksanaan Potongan Fihak Ketiga (PFK) di bidang kesejahteraan rakyat; c. pencatatan pendapatan, penatausahaan dan pengendalian pengeluaran atas beban rekening Kas Daerah oleh Bank yang ditunjuk di bidang kesejahteraan rakyat; d. penghimpunan data gaji Pegawai Negeri Sipil (PNS) Daerah beserta tunjangannya pada PA/KPA, Potongan Fihak Ketiga (PFK) yang terdiri dari Iuran Wajib Pegawai (IWP), tabungan perumahan dan iuran pemerintah daerah di bidang kesejahteraan rakyat; e. pengujian atas tagihan pihak ketiga dan Surat Perintah Membayar (SPM) yang diajukan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran atas beban rekening Kas Daerah di bidang kesejahteraan rakyat; f. penyiapan bahan penolakan Surat Perintah Membayar (SPM), SP2D di bidang kesejahteraan rakyat; g. pengendalian pelaksanaan realisasi keuangan APBD di bidang kesejahteraan rakyat; 31

39 h. penyusunan laporan realisasi pendapatan dan pengeluaran APBD secara berkala di bidang kesejahteraan rakyat; i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Kesejahteraan Rakyat; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Bina Keuangan Daerah Bidang Bina Keuangan Daerah mempunyai tugas melaksanakan evaluasi rancangan dan/atau perubahan dan pertanggungjawaban APBD Kabupaten/Kota, pembinaan pengelolaan keuangan, dan pembinaan administrasi Badan Layanan Umum Daerah (BLUD) dan Badan Usaha Milik Daerah (BUMD). Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Bina Keuangan Daerah mempunyai fungsi: a. penyusunan program Bidang Bina Keuangan Daerah; b. penyiapan bahan perumusan kebijakan teknis bina keuangan daerah; c. pelaksanaan evaluasi rancangan APBD dan atau perubahan APBD dan pertanggungjawaban APBD Kabupaten/Kota; d. pengkoordinasian pembinaan pengelolaan keuangan pada Kabupaten/Kota; e. perumusan kebijakan pengelolaan keuangan daerah; f. penyusunan laporan realisasi keuangan dana non-apbd; g. pembinaan pengelolaan keuangan daerah; h. pembinaan administrasi Badan Layanan Umum Daerah (BLUD) dan Badan Usaha Milik Daerah (BUMD); i. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Bina Keuangan Daerah; dan k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Bina Keuangan Daerah terdiri atas: a. Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota; b. Seksi Bina Pengelolaan Keuangan; dan c. Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah. 32

40 Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota mempunyai tugas melaksanakan evaluasi rancangan APBD dan atau perubahan APBD serta pertanggungjawaban APBD Kabupaten/Kota. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Bina Anggaran Pendapatan Belanja Daerah dan Perhitungan Kabupaten/Kota mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis bina APBD dan perhitungan Kabupaten/Kota; c. pelaksanaan evaluasi APBD dan atau perubahan APBD dan rancangan pertanggungjawaban APBD Kabupaten/Kota; d. pelaksanaan evaluasi rancangan penjabaran APBD, penjabaran pertanggungjawaban APBD Kabupaten/Kota; e. pembinaan pengelolaan keuangan daerah Kabupaten/Kota; f. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Bina APBD dan Perhitungan Kabupaten/Kota; dan g. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Bina Pengelolaan Keuangan mempunyai tugas melaksanakan pembinaan pengelolaan keuangan daerah. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Bina Pengelolaan Keuangan mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis bina pengelolaan keuangan daerah; c. penyusunan sistem dan prosedur pengelolaan keuangan daerah; d. Penyiapan bahan penetapan Koordinator Pengelola Keuangan Daerah, Pejabat Pengelola Keuangan Daerah (PPKD) Pejabat Pengguna Anggaran/Pengguna Barang dan Kuasa Pengguna Anggaran/Kuasa Pengguna Barang; e. Penyiapan bahan penetapan Kuasa Pengguna Anggaran/Kuasa Pengguna Barang Dana Non APBD; f. penyiapan bahan penetapan bendahara dan bendahara pembantu; g. penyiapan bahan penetapan pejabat yang diberi kewenangan untuk melakukan pemungutan penerimaan daerah, pengelolaan utang dan piutang daerah, pengelolaan barang milik daerah dan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan membayar; h. pembinaan pengelolaan keuangan daerah; 33

41 i. penyusunan laporan keuangan dana Non APBD; j. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Bina Pengelolaan Keuangan; dan k. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah mempunyai tugas melaksanakan pembinaan administrasi Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis Bina Administrasi Pola Pengelolaan keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik daerah; c. perumusan bahan kebijakan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah (BLUD) dan BUMD; d. pembinaan Badan Layanan Umum Daerah; e. pembinaan pengelolaan Badan Usaha Milik Daerah; f. evaluasi penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah (PPK BLUD) dan BUMD; g. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Bina Administrasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah dan Badan Usaha Milik Daerah; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Akuntansi Bidang Akuntansi mempunyai tugas menyusun laporan keuangan daerah dan pertanggungjawaban pelaksanaan APBD. Untuk melaksanakan tugas sebagaimana dimaksud. Bidang Akuntansi mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan perumusan kebijakan teknis penyusunan laporan keuangan daerah dan pertanggungjawaban pelaksanaan APBD; c. koordinasi penyusunan laporan realisasi bulanan dan triwulanan; d. koordinasi penyusunan laporan realisasi semesteran dan prognosis; 34

42 e. koordinasi penyusunan laporan realisasi APBD, neraca, laporan perubahan ekuitas, laporan perubahan saldo anggaran lebih, laporan arus kas dan catatan atas laporan keuangan; f. perumusan kebijakan akuntansi dan sistem akutansi pemerintah daerah; g. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Akuntasi; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Akuntansi terdiri atas: a. Seksi Pemerintahan; b. Seksi Kesejahteraan Rakyat c. Seksi Fisik dan Sarana Prasarana; dan d. Seksi Perekonomian Seksi Pemerintahan mempunyai tugas menyusun Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang pemerintahan. Untuk melaksanakan tugas sebagaimana dimaksud. Seksi Pemerintahan mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang pemerintahan; c. pencatatan dan penyusunan laporan realisasi bulanan dan triwulanan di bidang pemerintahan; d. pencatatan dan penyusunan laporan realisasi semester pertama dan prognosis 6 (enam ) bulan berikutnya di bidang pemerintahan; e. penyusunan Laporan Keuangan Pemerintah Daerah yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Perubahan Ekuitas, Laporan Perubahan Saldo Anggaran Lebih, Laporan Arus Kas dan Catatan atas Laporan Keuangan di bidang pemerintahan; f. pencatatan dan penyusunan Laporan Pertanggungjawaban Pelaksanaan APBD akhir tahun dari SKPD/PPKD di bidang pemerintahan yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan di bidang pemerintahan; g. penyusunan bahan penghantaran dan Nota Pertanggungjawaban pelaksanaan APBD di bidang pemerintahan; h. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Pemerintahan; dan i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. 35

43 Seksi Kesejahteraan Rakyat mempunyai tugas menyusun Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang kesejahteraan rakyat. Untuk melaksanakan tugas sebagaimana dimaksud pada Seksi Kesejahteraan Rakyat mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang kesejahteraan rakyat; c. pencatatan dan penyusunan laporan realisasi bulanan dan triwulanan di bidang Kesejahteraan Rakyat; d. pencatatan dan penyusunan Laporan Realisasi Semester Pertama APBD dan Prognosis 6 (enam) bulan berikutnya dari SKPD/PPKD di bidang kesejahteraan rakyat; e. penyusunan Laporan Keuangan Pemerintah Daerah yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Perubahan Ekuitas, Laporan Perubahan Saldo Anggaran Lebih, Laporan Arus Kas dan Catatan atas Laporan Keuangan di bidang kesejahteraan rakyat; f. pencatatan dan penyusunan Laporan Pertanggungjawaban Pelaksanaan APBD akhir tahun dari SKPD/PPKD di bidang pemerintahan yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan di bidang kesejahteraan rakyat; g. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Seksi Kesejahteraan Rakyat; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Fisik dan Sarana Prasarana mempunyai tugas menyusun Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang fisik dan sarana prasarana. Untuk melaksanakan tugas sebagaimana dimaksud pada Seksi Fisik dan Sarana Prasarana mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang fisik dan sarana prasarana; c. pencatatan dan penyusunan laporan realisasi bulanan dan triwulanan di bidang Fisik dan Sarana Prasarana; 36

44 d. pencatatan dan penyusunan laporan realisasi semester pertama APBD dan Prognosis 6 (enam) bulan berikutnya dari SKPD/PPKD di bidang fisik dan sarana pasarana; e. penyusunan Laporan Keuangan Pemerintah Daerah yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Perubahan Ekuitas, Laporan Perubahan Saldo Anggaran Lebih, Laporan Arus Kas dan Catatan atas Laporan Keuangan di bidang fisik dan sarana prasarana; f. pencatatan dan penyusunan laporan keuangan pemerintah daerah yang terdiri dari laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan di bidang fisik dan sarana prasarana; g. pelaksanaan monitoring, evaluasi, dan penyusunan laporan program Seksi Fisik dan Sarana Prasarana; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Perekonomian mempunyai tugas menyusun Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang perekonomian. Untuk melaksanakan tugas sebagaimana dimaksud pada Seksi Perekonomian mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis penyusunan Laporan Keuangan Daerah dan Pertanggungjawaban Pelaksanaan APBD bidang perekonomian; c. pencatatan dan penyusunan laporan realisasi bulanan dan triwulanan di bidang perekonomian; d. pencatatan dan penyusunan laporan realisasi semester pertama APBD dan prognosis 6 (enam) bulan berikutnya dari SKPD/PPKD di bidang perekonomian; e. pencatatan dan penyusunan laporan pertanggungjawaban pelaksanaan APBD akhir tahun dari SKPD/PPKD di bidang perekonomian; f. pencatatan dan penyusunan laporan keuangan pemerintah daerah yang terdiri dari laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan di bidang perekonomian; g. pelaksanaan monitoring, evaluasi, dan penyusunan laporan program Seksi Perekonomian; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. 37

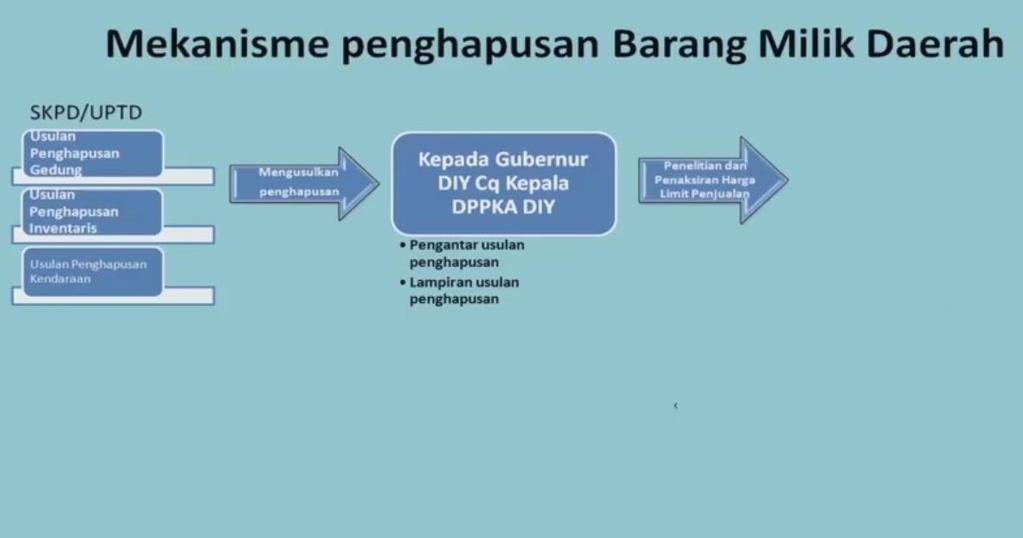

45 Bidang Pengelolaan Barang Daerah Bidang Pengelolaan Barang Daerah mempunyai tugas merencanakan, menatausahakan, mengamankan, menilai, memanfaatkan dan mendayagunakan, monitoring dan evaluasi, penghapusan, pemindahtanganan, pembinaaan pengelolaan barang milik daerah serta merumuskan bahan kebijakan pengelolaan barang milik daerah. Untuk melaksanakan tugas sebagaimana dimaksud pada Bidang Pengelolaan Barang Daerah mempunyai fungsi: a. penyusunan program kerja; b. penyiapan bahan perumusan kebijakan teknis pengelolaan barang daerah; c. pengkoordinasian pengelolaan barang milik daerah; d. perencanaan kebutuhan dan pengelolaan barang milik daerah; e. perumusan kebijakan Tuntutan Ganti Rugi (TGR); f. pelaksanaan pembinaan pengelolaan barang milik daerah; g. pelaksanaan monitoring, evaluasi dan penyusunan laporan program Bidang Pengelolaan Barang Daerah; dan h. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Bidang Pengelolaan Barang Daerah terdiri atas: a. Seksi Administrasi Barang Daerah; b. Seksi Pendayagunaan Barang Daerah; dan c. Seksi Monitoring dan Evaluasi. Seksi Administrasi Barang Daerah mempunyai tugas melaksanakan administrasi barang milik daerah. Untuk melaksanakan tugas sebagaimana dimaksud pada seksi Administrasi Barang Daerah mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis pengelolaan barang milik daerah; c. penyusunan Rencana Kebutuhan Barang Milik Daerah (RKBMD) dan Rencana Kebutuhan Pemeliharaan Barang Milik Daerah (RKPBMD); d. penyusunan Daftar Kebutuhan Barang Milik Daerah (DKBMD) dan daftar Kebutuhan Pemeliharaan Barang Milik Daerah (DKPBMD); e. penyusunan rekapitulasi laporan hasil pengadaan barang/jasa Pemerintah Daerah; f. penyusunan penetapan status penggunaan barang milik daerah; 38

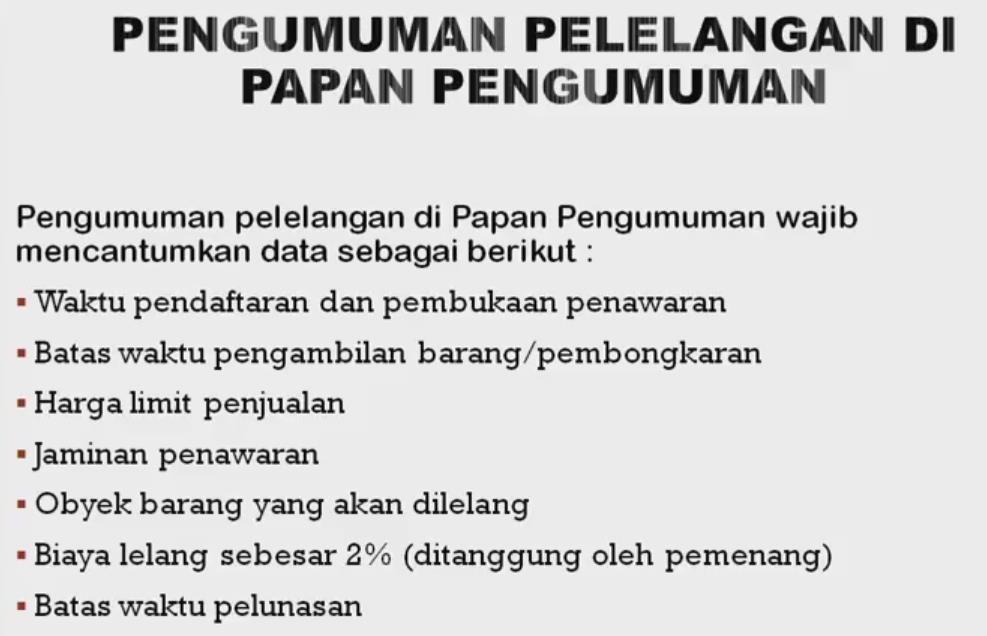

46 g. pelaksanaan pendataan dan menyusun laporan barang milik daerah; h. pelaksanaan pensertifikatan tanah; i. penyusunan monitoring, evaluasi dan penyusunan laporan program Seksi Administrasi Barang Daerah; dan j. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Pendayagunaan Barang Daerah mempunyai tugas memanfaatkan dan mendayagunakan barang milik daerah. Untuk melaksanakan tugas sebagaimana dimaksud Seksi Pendayagunaan Barang Daerah mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis pendayagunaan barang daerah; c. pelaksanaan pemungutan, penagihan dan pencatatan sewa barang milik daerah d. pelaksanaan penilaian barang milik daerah; e. penyiapan bahan koordinasi pelaksanaan pengadaan barang milik daerah; f. pelaksanaan pemanfaatan dan pendayagunaan barang milik daerah; g. pelaksanaan pengamanan barang milik daerah; h. pelaksanaan monitoring, evaluasi, dan penyusunan laporan program Seksi Pendayagunaan Barang Daerah; dan i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. Seksi Monitoring dan Evaluasi mempunyai tugas melaksanakan monitoring dan evaluasi, penatausahaan dan penghapusan, pembinaan pengelolaan barang milik daerah serta melaksanakan Tuntutan Ganti Rugi (TGR). Untuk melaksanakan tugas sebagaimana dimaksud pada Seksi Monitoring dan Evaluasi mempunyai fungsi : a. penyusunan program kerja; b. penyiapan bahan kebijakan teknis monitoring dan evaluasi, penatausahaan dan penghapusan, pembinaan pengelolaan barang milik daerah serta Tuntutan Ganti Rugi (TGR); c. pelaksanaan penatausahaan dan penghapusan barang milik daerah; d. pelaksanaan pembinaan pengelolaan barang milik daerah; e. pelaksanaan monitoring dan evaluasi pengelolaan barang milik daerah; f. pelaksanaan pemindahtanganan barang milik daerah; 39

47 g. penyiapan bahan dan pelaksanaan Tuntutan Ganti Rugi (TGR); h. pelaksanaan monitoring, evaluasi, dan penyusunan laporan program Seksi Monitoring dan Evaluasi; dan i. pelaksanaan tugas lain yang diberikan oleh atasan sesuai dengan tugas dan fungsinya. KELOMPOK JABATAN FUNGSIONAL Kelompok Jabatan Fungsional mempunyai tugas melaksanakan kegiatan teknis di bidang keahliannya masing-masing. Kelompok Jabatan Fungsional dapat dibagi-bagi dalam subkelompok sesuai dengan kebutuhan dan keahliannya masing-masing dan dikoordinasikan oleh seorang tenaga fungsional senior. Pejabat Fungsional dalam melaksanakan tugasnya bertanggungjawab langsung kepada Kepala Dinas. Kebutuhan jabatan fungsional ditentukan berdasarkan sifat, jenis, dan beban kerja. Pembinaan terhadap tenaga fungsional dilakukan sesuai dengan ketentuan peraturan perundang-undangan Pergub 102 tentang UPT/KPPD DIY di Kabupaten/ Kota pembentukan UPT Dengan Peraturan Gubernur ini dibentuk UPT pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset, terdiri dari : a. KPPD di Kota Yogyakarta; b. KPPD di Kabupaten Bantul; c. KPPD di Kabupaten Kulonprogo; d. KPPD di Kabupaten Gunungkidul; dan e. KPPD di Kabupaten Sleman. Bagan struktur organisasi masing-masing UPT sebagaimana dimaksud tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Gubernur ini SUSUNAN ORGANISASI KPPD di Kota Yogyakarta Susunan organisasi KPPD di Kota Yogyakarta, terdiri dari: a. Kepala Kantor; b. Subbagian Tata Usaha; 40