Disusun Oleh : Dina Ulwiyana

|

|

|

- Sukarno Yuwono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA INDUSTRI MANUFAKTUR KECIL ( Study Kasus UD. MASRURI PUTRA Kab.TEGAL ) Disusun Oleh : Dina Ulwiyana

2 PART ONE PENDAHULUAN

3 LATAR BELAKANG - Peranan sistem Informasi akuntansi pada perusahaan besar dan kecil - Industri manufaktur mikro dan kecil mempunyai peranan yang strategis Sumber : BPS, diolah Kemenprin (2012) - Pentingnya SIA dan SPI dalam industri manufaktur mikro dan kecil

4 RUMUSAN MASALAH 1. Bagaimana perancangan sistem informasi akuntansi penjualan kredit yang diterapkan pada UD. MASRURI PUTRA. 2. Bagaimana sistem pengendalian internal pada UD. Masruri Putra 3. Apakah sistem akuntansi penjualan kredit pada UD. Masruri Putra yang disesuaikan dengan sistem pengendalian internal dan kondisi perusahaan sudah berjalan baik.

5 TUJUAN PENELITIAN 1. Mengetahui dan mendeskripsikan sistem akuntansi penjualan kredit pada UD. Masruri Putra. 2. Menganalisis SPI pada SIA yang sedang berjalan pada UD. Masruri Putra. 3. Membuat rancangan sistem akuntansi yang sebaiknya diterapkan.

6 TABEL RINGKASAN PENELITIAN TERDAHULU

7 PART TWO HASIL PENELITIAN

8 HASIL PENELITIAN

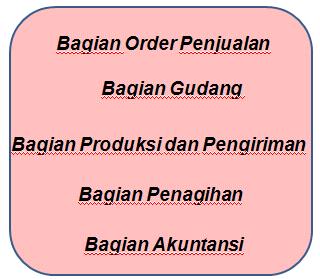

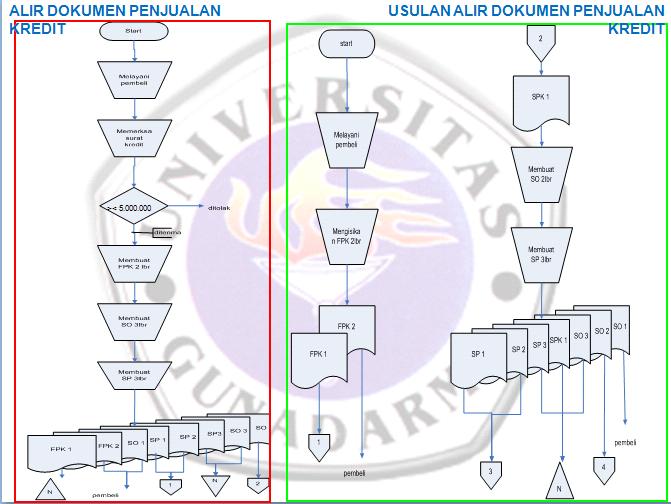

9 HASIL PENELITIAN Start 1 3 Melayani pembeli SP 2 SP 1 SPG 2 SP 1 Memerksa surat kredit diterima ditolak Mengecek bahan baku Menyiapkan bhn baku BAGIAN PRODUKSI DAN PENGIRIMAN Mencocokan dg brg Memproses bhn baku Membuat FPK 2 lbr Membuat TTB 3lbr Membuat SPG 2lbr Membuat SO 3lbr Meminta paraf pembeli pd TTB Membuat SP 3lbr SPG 2 SP 2 SPG 1 SP 1 TTB 3 SP 1 FPK 1 FPK 2 SO 1 SP 1 SP 2 SP3 SO 3 SO 2 3 Bersama barang TTB 2 SPG 2 TTB 1 N N 1 2 N pembeli BAGIAN ORDER PENJUALAN BAGIAN GUDANG N 4 pembeli

10 HASIL PENELITIAN BAGIAN AKUNTANSI TTB 1 SP 1 SO 2 SP 1 TTB 1 SO 2 SP 2 Mencocokan TTB1, SP1& SO2 Mencocokan dokumen tsb Pengisian kartu piutang Membuat ST 3lbr penjurnalan SP 1 TTB 1 SO 2 ST 2 ST 1 ST 3 Entry data 5 pembeli N jurnal SP 1 TTB 1 SO 2 ST 2 BAGIAN PENAGIHAN N End

11 HASIL PENELITIAN

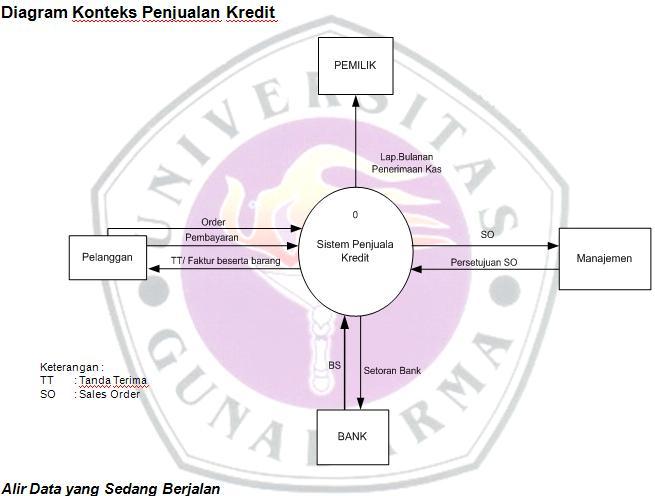

12 HASIL PENELITIAN Barang Data Barang Data Pelanggan Pelanggan Data Pelanggan 1 P CUSTOMER Order Entri Pesanan Penjualan SO Persetujuan SO MANAJEMEN Barang Data Jual Kredit Jual Kredit Invoice Pembayaran 2 Pembayaran Piutang Data Jual Kredit Setoran Bank BANK Faktur Diagram Nol (Zero) Penejualan Kredit Update 3 Pelaporan Keuangan Data Jaual Kredit Jurnal Data Jurnal Data Transaksi Transaksi Lap.Bulanan Penerimaan Kas PEMILIK

13 HASIL PENELITIAN CUSTOMER Jual Kredit Data Jual Kredit Diagram Detail 1 Proses 2 Penjualan Kredit Pembayaran Bertahap Faktur P Sistem Pembayaran Kredit Slip tagihan Data Piutang BANK P Piutang P Slip tagihan Penagihan Data Piutang Validasi Data Bukti Setor Cek/uang tunai Setoran Bank

14 HASIL PENELITIAN Jual Krediti Data jual Kredit P Pengumpulan Dokumen Diagram Detail 1 Proses 3 Penjualan Kredit Faktur P Pencatatan Data Jurnal JURNAL UMUM Jurnal P Pelaporan Update Lap. Bulanan Penerimaan Kas PEMILIK

15 Analisis SPI menurut COSO HASIL PENELITIAN Lingkungan Pengendalian -Struktur Organisasi (Baik) -Kebijakan Perusahaan (Baik) Penaksiran Resiko -Perubahan Lingkungan (Baik) -Teknologi Baru (Kurang Baik) Aktivitas Pengendalian -Pemisahan Kewajiban (Kurang Baik) -Otorisasi (Kurang Baik) -Dokumen (Baik) -Pengendalian Fisik (Baik) -Pemeriksaan Independen (Baik) Informasi dan Komunikasi (Baik) -Menyusun dan mencatat semua transaksi yang sah(baik) -Mengidentifikasi transaksi keuangan(baik) -Komunikasi(Baik) Pemantauan (Kurang Baik)

16 HASIL PENELITIAN

17 HASIL PENELITIAN

18 HASIL PENELITIAN

19 PART THREE PENUTUP

20 KESIMPULAN Bagian-bagian yang terkait dalam sistem penjualan kredit pada UD. Masruri Putra disesuaikan dengan teori dan kondisi perusahaan. Sistem Pengendalian Internal (SPI) pada umumnya sudah cukup Baik Sistem Akuntansi Penjualan Kredit pada UD. Masruri Putra belum efektif.

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

Analisis dan Desain Sistem Informasi Akuntansi Siklus Pendapatan

Materi 2 Analisis dan Desain Sistem Informasi Akuntansi Siklus Pendapatan 1.1 Siklus pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemprosesan informasi terkait yang terus

Materi 2 Analisis dan Desain Sistem Informasi Akuntansi Siklus Pendapatan 1.1 Siklus pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemprosesan informasi terkait yang terus

APLIKASI SIKLUS PENDAPATAN

Materi 1 APLIKASI SIKLUS PENDAPATAN Menurut (Romney & Steinbart, 2003) Siklus pendapatan (Revenue) Siklus pendapatan mencakup kegiatan penjualan dan penerimaan dalam bentuk fungsi. Siklus Pendapatan merupakan

Materi 1 APLIKASI SIKLUS PENDAPATAN Menurut (Romney & Steinbart, 2003) Siklus pendapatan (Revenue) Siklus pendapatan mencakup kegiatan penjualan dan penerimaan dalam bentuk fungsi. Siklus Pendapatan merupakan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

ABSTRAK. Kata Kunci: Sistem informasi akuntansi penjualan, keandalan pengendalian internal penjualan. Universitas Kristen Maranatha

ABSTRAK Perekonomian Indonesia pada masa sekarang ini sedang bertumbuh dan berkembang terutama sejak adanya krisis ekonomi tahun 1998. Pertumbuhan ekonomi suatu negara khususnya di Indonesia, salah satunya

ABSTRAK Perekonomian Indonesia pada masa sekarang ini sedang bertumbuh dan berkembang terutama sejak adanya krisis ekonomi tahun 1998. Pertumbuhan ekonomi suatu negara khususnya di Indonesia, salah satunya

AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada DAYA MOTOR DEALER HONDA. Nama : Rian Wijayanto NPM : Kelas : 4EB22

Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada DAYA MOTOR DEALER HONDA Nama : Rian Wijayanto NPM : 26211099 Kelas : 4EB22 Latar Belakang Masalah Dengan semakin berkembangnya teknologi komputer

Analisis Sistem Informasi Akuntansi Penjualan Tunai Pada DAYA MOTOR DEALER HONDA Nama : Rian Wijayanto NPM : 26211099 Kelas : 4EB22 Latar Belakang Masalah Dengan semakin berkembangnya teknologi komputer

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA SUMBER JAYA FURNITURE

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA SUMBER JAYA FURNITURE FYTA AFRILIANI 20209025 Pembimbing: Dr. C. Widi Pratiwi, SE., MMSi Latar Belakang Masalah Pendahuluan Sistem

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA SUMBER JAYA FURNITURE FYTA AFRILIANI 20209025 Pembimbing: Dr. C. Widi Pratiwi, SE., MMSi Latar Belakang Masalah Pendahuluan Sistem

BAB II TINJAUAN PUSTAKA. Setiap sistem terdiri dari unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK. Nama : Maria Yuliani NPM : Jurusan : Akuntansi Pembimbing : Riyanti, SE.

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK Nama : Maria Yuliani NPM : 24212434 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM Latar Belakang Masalah Perkembangan Teknologi Sistem Informasi

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK Nama : Maria Yuliani NPM : 24212434 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM Latar Belakang Masalah Perkembangan Teknologi Sistem Informasi

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

ANALISIS SISTEM : AKUNTANSI PENJUALAN KREDIT PADA PT.INTI ANDALAN NUSANTARA : ULFA MAIARDININGSIH : 2A214924

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT.INTI ANDALAN NUSANTARA NAMA NPM JURUSAN DOSEN PEMBIMBING : ULFA MAIARDININGSIH : 2A214924 : AKUNTANSI : SUDARSONO, SE., MM Latar Belakang Masalah Setiap

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT.INTI ANDALAN NUSANTARA NAMA NPM JURUSAN DOSEN PEMBIMBING : ULFA MAIARDININGSIH : 2A214924 : AKUNTANSI : SUDARSONO, SE., MM Latar Belakang Masalah Setiap

BAB VII SIKLUS PENDAPATAN: PENJUALAN DAN PENAGIHAN KAS

BAB VII SIKLUS PENDAPATAN: PENJUALAN DAN PENAGIHAN KAS A. Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

BAB VII SIKLUS PENDAPATAN: PENJUALAN DAN PENAGIHAN KAS A. Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

Analisis Sistem InformasiAkuntansi Penjualan Kredit Pada PT. Pegasus Mitra Abadi (PMA)

") Analisis Sistem InformasiAkuntansi Penjualan Kredit Pada PT. Pegasus Mitra Abadi (PMA) Nama : Adhistianti Rahmania NPM : 20212166 Kelas : 3EB06 Dosen Pembimbing : FX Aji Sukarno, SE., MM. PENDAHULUAN Latar

Analisis Sistem InformasiAkuntansi Penjualan Kredit Pada PT. Pegasus Mitra Abadi (PMA) Nama : Adhistianti Rahmania NPM : 20212166 Kelas : 3EB06 Dosen Pembimbing : FX Aji Sukarno, SE., MM. PENDAHULUAN Latar

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Perusahaan yang bersifat profit-oriented mempunyai tujuan utama yaitu memperoleh laba yang optimal. Salah satu komponen utama dari laba adalah pendapatan. Perusahaan pada umumnya memperoleh pendapatan

ABSTRAK Perusahaan yang bersifat profit-oriented mempunyai tujuan utama yaitu memperoleh laba yang optimal. Salah satu komponen utama dari laba adalah pendapatan. Perusahaan pada umumnya memperoleh pendapatan

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring berjalannya waktu, persaingan bisnis yang terjadi semakin kompetitif. Semua perusahaan yang ada bersaing dalam memenangkan pasar. Persaingan tersebut

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring berjalannya waktu, persaingan bisnis yang terjadi semakin kompetitif. Semua perusahaan yang ada bersaing dalam memenangkan pasar. Persaingan tersebut

EVALUASI SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU SECARA TUNAI PADA PT. A.W. FABER-CASTEll INDONESIA

EVALUASI SISTEM IFORMASI AKUTASI PEMBELIA BAHA BAKU SECARA TUAI PADA PT. A.W. FABER-CASTEll IDOESIA ama : Husna Apri ni PM : 23212502 Kelas : 3EB21 Pembimbing : Cicilia Erly Istia, SE., MMSi LATAR BELAKAG

EVALUASI SISTEM IFORMASI AKUTASI PEMBELIA BAHA BAKU SECARA TUAI PADA PT. A.W. FABER-CASTEll IDOESIA ama : Husna Apri ni PM : 23212502 Kelas : 3EB21 Pembimbing : Cicilia Erly Istia, SE., MMSi LATAR BELAKAG

Sistem Informasi Akuntansi dan Pengolahan Data Transaksi

dan Pengolahan Data Transaksi. Sistem Pengolahan Transaksi. Pengolahan Transaski. Mengolah Data Transaksi. 5. Transaksi Secara Umum 6. 7. Pengeluaran 8. Konversi (Produksi) 9. Akuntansi Keuangan Sistem

dan Pengolahan Data Transaksi. Sistem Pengolahan Transaksi. Pengolahan Transaski. Mengolah Data Transaksi. 5. Transaksi Secara Umum 6. 7. Pengeluaran 8. Konversi (Produksi) 9. Akuntansi Keuangan Sistem

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB II GAMBARAN UMUM PERUSAHAAN. UD. PRIBUMI yang terletak di Jl. Pahlawan No 53, Wonotengah, Purwoasri

BAB II GAMBARAN UMUM PERUSAHAAN 2. Gambaran Umum UD. PRIBUMI UD. PRIBUMI yang terletak di Jl. Pahlawan No 53, Wonotengah, Purwoasri Kediri adalah perusahaan yang bergerak di bidang pembelian dan beras

BAB II GAMBARAN UMUM PERUSAHAAN 2. Gambaran Umum UD. PRIBUMI UD. PRIBUMI yang terletak di Jl. Pahlawan No 53, Wonotengah, Purwoasri Kediri adalah perusahaan yang bergerak di bidang pembelian dan beras

ANALISIS SISTEM INFORMASI AKUNTANSI DAN PENGENDALIAN INTERNAL TERHADAP PENERIMAAN KAS DAN PENGELUARAN KAS PADA

ANALISIS SISTEM INFORMASI AKUNTANSI DAN PENGENDALIAN INTERNAL TERHADAP PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT. INTI PRIMA RASA Nama : Ika Wijiastuti NPM : 23210409 Jurusan : Akuntansi Pembimbing I

ANALISIS SISTEM INFORMASI AKUNTANSI DAN PENGENDALIAN INTERNAL TERHADAP PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT. INTI PRIMA RASA Nama : Ika Wijiastuti NPM : 23210409 Jurusan : Akuntansi Pembimbing I

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA PT. AQU KLIN. Erianae Yulianie Sinta / Pembimbing: Dr.

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA PT. AQU KLIN Erianae Yulianie Sinta / 22212520 Pembimbing: Dr. Kartika Sari Latar Belakang Masalah Peran dari sistem akuntansi sangat

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA PT. AQU KLIN Erianae Yulianie Sinta / 22212520 Pembimbing: Dr. Kartika Sari Latar Belakang Masalah Peran dari sistem akuntansi sangat

Maria Permatasari

ANALISIS PENERAPAN DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA TB.MENTARI BARU 2 Maria Permatasari 26209933 Dosen Pembimbing : Dr. Budi Prijanto PENDAHULUAN A. Latar Belakang Masalah

ANALISIS PENERAPAN DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA TB.MENTARI BARU 2 Maria Permatasari 26209933 Dosen Pembimbing : Dr. Budi Prijanto PENDAHULUAN A. Latar Belakang Masalah

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

LAMPIRAN 1.1 Internal Control Questioner Penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

Chapter 4 Siklus Pendapatan. By Muhammad Luthfi, S.E.M.Si.

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA. : Latifah Amanatillah NPM : Dosen Pembimbing :Lies Handrijaningsih

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA Nama : Latifah Amanatillah NPM : 46209211 Kelas : 3DA03 Dosen Pembimbing :Lies Handrijaningsih BAB 1 PENDAHULUAN Latar Belakang Penjualan merupakan

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA Nama : Latifah Amanatillah NPM : 46209211 Kelas : 3DA03 Dosen Pembimbing :Lies Handrijaningsih BAB 1 PENDAHULUAN Latar Belakang Penjualan merupakan

BAB I PENDAHULUAN. dapat dilakukan secara tunai maupun secara kredit. pelanggan sehingga meningkatkan penjualan perusahaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan tentunya memiliki tujuan yang sama yaitu untuk memperoleh laba yang maksimal dan mempertahankan kelangsungan perusahaan itu sendiri. Dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan tentunya memiliki tujuan yang sama yaitu untuk memperoleh laba yang maksimal dan mempertahankan kelangsungan perusahaan itu sendiri. Dalam

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

SISTEM PENJUALAN TUNAI

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

LAMPIRAN INTERNAL CONTROL QUESTIONER PROSES PENJUALAN

LAMPIRAN INERNAL CONROL QUESIONER PROSES PENJUALAN P INCOSANI PRIMA No. Pertanyaan a Jawaban idak Keterangan 1 Apakah perusahaan memmiliki target penjualan setiap tahunnya? 2 Apakah fungsi penjualan terpisah

LAMPIRAN INERNAL CONROL QUESIONER PROSES PENJUALAN P INCOSANI PRIMA No. Pertanyaan a Jawaban idak Keterangan 1 Apakah perusahaan memmiliki target penjualan setiap tahunnya? 2 Apakah fungsi penjualan terpisah

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA SOLITE ELECTRONIC AND FURNITURE

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA SOLITE ELECTRONIC AND FURNITURE Nama : Diah Kusuma Ningrum NPM : 22213351 Kelas : 3EB28 Jurusan : Akuntansi Dosen Pembimbing : Darmadi, SE., MM. PENDAHULUAN

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA SOLITE ELECTRONIC AND FURNITURE Nama : Diah Kusuma Ningrum NPM : 22213351 Kelas : 3EB28 Jurusan : Akuntansi Dosen Pembimbing : Darmadi, SE., MM. PENDAHULUAN

DAFTAR PERTANYAAN KUESIONER. bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan nama,

DAFTAR PERTANYAAN KUESIONER Petunjuk pengisian Pertanyaan terdiri dari 2 bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika Bapak/Ibu berkeberatan untuk mencantumkan nama,

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1. Latar belakang perusahaan PT. Mitra Eka Persada, merupakan perusahaan dagang yang bergerak di bidang penjualan kertas. Awal mulanya PT. Mitra Eka Persada hanyalah

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1. Latar belakang perusahaan PT. Mitra Eka Persada, merupakan perusahaan dagang yang bergerak di bidang penjualan kertas. Awal mulanya PT. Mitra Eka Persada hanyalah

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

ANALISIS SISTEM AKUNTANSI PADA PT. PLASA KREASINDO MOTOR. : Emma Muthmainnah NPM : Kelas : 3 EB 13

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT. PLASA KREASINDO MOTOR Nama : Emma Muthmainnah NPM : 26209081 Kelas : 3 EB 13 Jurusan : Akuntansi Latar Belakang Masalah Peranan informasi sangat penting

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA PT. PLASA KREASINDO MOTOR Nama : Emma Muthmainnah NPM : 26209081 Kelas : 3 EB 13 Jurusan : Akuntansi Latar Belakang Masalah Peranan informasi sangat penting

ANALISIS & PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA LAUNDRY (DE LONDRE)

") ANALISIS & PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA LAUNDRY (DE LONDRE) DYNI APRILLIA SORAYA 22212342 PEMBIMBING : Dr. Dwi Asih Haryanti,SE., MM LATAR BELAKANG SISTEM INFORMASI AKUNTANSI

ANALISIS & PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA LAUNDRY (DE LONDRE) DYNI APRILLIA SORAYA 22212342 PEMBIMBING : Dr. Dwi Asih Haryanti,SE., MM LATAR BELAKANG SISTEM INFORMASI AKUNTANSI

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. NOIR CONCEPT STORE. Dimas Nurdiansyah EB10

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. NOIR CONCEPT STORE Dimas Nurdiansyah 28211496 3EB10 Latar Belakang Latar Belakang Perusahaan membutuhkan sejumlah informasi yang akan digunakan sebagai

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. NOIR CONCEPT STORE Dimas Nurdiansyah 28211496 3EB10 Latar Belakang Latar Belakang Perusahaan membutuhkan sejumlah informasi yang akan digunakan sebagai

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri. Nama : Panji Sakum Nugroho NPM : Kelas : 4EB22

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Siklus Pendapatan Pada PT.Generasi Dua Selular. Bagi perusahaan yang bergerak di bidang perdagangan, sumber

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB V KESIMPULAN. dalam bab-bab sebelumnya, peneliti menyimpulkan sistem akuntansi yang. bahan baku dan pembayaran hutang dagang sebagai berikut:

BAB V KESIMPULAN 5.1.Evaluasi Sistem Akuntansi UD BERDIKARI Berdasarkan hasil penelitian dan analisis yang telah dikemukakan dalam bab-bab sebelumnya, peneliti menyimpulkan sistem akuntansi yang saat ini

BAB V KESIMPULAN 5.1.Evaluasi Sistem Akuntansi UD BERDIKARI Berdasarkan hasil penelitian dan analisis yang telah dikemukakan dalam bab-bab sebelumnya, peneliti menyimpulkan sistem akuntansi yang saat ini

DATA FLOW DIAGRAM STUDI KASUS ANALISA SISTEM BERJALAN

PERTEMUAN 2 DATA FLOW DIAGRAM STUDI KASUS ANALISA SISTEM BERJALAN a. Prosedur Order Penjualan Setiap costumer dapat memesan barang datang langsung atau melalui faximile dengan menyertakan dokumen PO yang

PERTEMUAN 2 DATA FLOW DIAGRAM STUDI KASUS ANALISA SISTEM BERJALAN a. Prosedur Order Penjualan Setiap costumer dapat memesan barang datang langsung atau melalui faximile dengan menyertakan dokumen PO yang

BAB 4 PEMBAHASAN 4.1 Penjualan Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA Nama : Muhammad Irawan NPM : 26209354 Jurusan : Akuntansi Pembumbing : I. Drs. Agus Sumin, MM II.

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA Nama : Muhammad Irawan NPM : 26209354 Jurusan : Akuntansi Pembumbing : I. Drs. Agus Sumin, MM II.

Flowchart Sistem Penjualan Kredit PT Geotechnical Systemindo. Purchase Order. Copy PO. Kalkulasi harga. Memeriksa status customer

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

THE REVENUE CYCLE: SALES

JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS ILMU SOSIAL DAN EKONOMI UNY CHAPTER 17 THE REVENUE CYCLE: SALES SIKLUS PENDAPATAN AND CASH COLLECTIONS AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus pendapatan adalah

JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS ILMU SOSIAL DAN EKONOMI UNY CHAPTER 17 THE REVENUE CYCLE: SALES SIKLUS PENDAPATAN AND CASH COLLECTIONS AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus pendapatan adalah

AKUNTANSI BIAYA BAHAN BAKU. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

LAMPIRAN 1 KUESIONER ICQ. Internal Control Questionaire. Apakah perusahaan memiliki pedoman. penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

Analisis Dan Perancangan Sistem Informasi Akuntansi Penjualan Tunai Pada RM. Warung Sederhana Sate dan Tongseng Pak H.

Analisis Dan Perancangan Sistem Informasi Akuntansi Penjualan Tunai Pada RM. Warung Sederhana Sate dan Tongseng Pak H.Budi Asli Solo Nama NPM Jurusan Pembimbing : Devyana Setya Pratiwi : 2B214148 : Akuntansi

Analisis Dan Perancangan Sistem Informasi Akuntansi Penjualan Tunai Pada RM. Warung Sederhana Sate dan Tongseng Pak H.Budi Asli Solo Nama NPM Jurusan Pembimbing : Devyana Setya Pratiwi : 2B214148 : Akuntansi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Jaman sekarang banyak perusahaan baru yang sedang berkembang. Munculnya perusahaan baru tersebut, menyebabkan persaingan usaha menjadi semakin kompetitif.

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Jaman sekarang banyak perusahaan baru yang sedang berkembang. Munculnya perusahaan baru tersebut, menyebabkan persaingan usaha menjadi semakin kompetitif.

AKTIVITAS BISNIS SIKLUS PENDAPATAN

AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus adalah rangkaian dua komponen atau lebih yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan.siklus pendapatan (revenue cycle) adalah rangkaian

AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus adalah rangkaian dua komponen atau lebih yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan.siklus pendapatan (revenue cycle) adalah rangkaian

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

KUESIONER Sistem Akuntansi Penjualan ( X )

") KUESIOER Sistem Akuntansi ( X ) o Pertanyaan SS S RR TS STS 1 Perusahaan melakukan pemisahan fungsi di dalam aktivitas penjualan. Perusahaan memiliki catatan yang jelas mengenai uraian tugas. Setiap karyawan

KUESIOER Sistem Akuntansi ( X ) o Pertanyaan SS S RR TS STS 1 Perusahaan melakukan pemisahan fungsi di dalam aktivitas penjualan. Perusahaan memiliki catatan yang jelas mengenai uraian tugas. Setiap karyawan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada lingkungan bisnis saat ini, setiap instansi perusahaan dituntut untuk mampu bersaing dalam meningkatkan kinerja perusahaan, sehingga perusahaan dapat mengambil

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada lingkungan bisnis saat ini, setiap instansi perusahaan dituntut untuk mampu bersaing dalam meningkatkan kinerja perusahaan, sehingga perusahaan dapat mengambil

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Akuntansi Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. Untuk perusahaan yang bidang usahanya sangat luas dan berkembang,

6 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Akuntansi Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. Untuk perusahaan yang bidang usahanya sangat luas dan berkembang,

BAB 3 GAMBARAN SISTEM YANG BERJALAN. bermotor. Produk-produk yang dihasilkan dipasarkan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam memasuki era globalisasi pada saat ini menyebabkan berkembangnya berbagai macam industri sehingga persaingan antar perusahaan menjadi semakin ketat, oleh karena itu setiap perusahaan dituntut

ABSTRAK Dalam memasuki era globalisasi pada saat ini menyebabkan berkembangnya berbagai macam industri sehingga persaingan antar perusahaan menjadi semakin ketat, oleh karena itu setiap perusahaan dituntut

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. KARYA PRIMA ABADI

AALISIS SISTEM AKUTASI PEJUALA KREDIT PADA CV. KARYA PRIMA ABADI AMA : CAHYA PUSPITA RII PM : 22214261 Pembimbing : Sri Sapto Darmawati, S.E., M.MSI. LATAR BELAKAG Berdirinya perusahaan mempunyai target

AALISIS SISTEM AKUTASI PEJUALA KREDIT PADA CV. KARYA PRIMA ABADI AMA : CAHYA PUSPITA RII PM : 22214261 Pembimbing : Sri Sapto Darmawati, S.E., M.MSI. LATAR BELAKAG Berdirinya perusahaan mempunyai target

Bab 1 PENDAHULUAN 1.1. Latar Belakang Masalah

Bab 1 PENDAHULUAN 1 1.1. Latar Belakang Masalah Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis perubahan

Bab 1 PENDAHULUAN 1 1.1. Latar Belakang Masalah Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis perubahan

Bab IV Hasil Kerja Praktek Dan Analisis

Bab IV Hasil Kerja Praktek Dan Analisis 1.1 Hasil Praktek Kerja Sistem Penjualan Kredit di PT Purinusa Ekapersada menggunakan SAP (System Application Product) dari Jerman. Tujuan dari perusahaan menggunakan

Bab IV Hasil Kerja Praktek Dan Analisis 1.1 Hasil Praktek Kerja Sistem Penjualan Kredit di PT Purinusa Ekapersada menggunakan SAP (System Application Product) dari Jerman. Tujuan dari perusahaan menggunakan

DIAGRAM CONTEXT (SIKLUS PENDAPATAN)

") DIAGRAM CONTEXT () Data Pesanan Barang Keuangan Data 0 Sistem Pemesanan dan Pendapatan Data Pesanan Barang berdasar PO Gudang Data Barang berdasar & Pajak Data Barang berdasar Penagihan Universitas Narotama-Surabaya

DIAGRAM CONTEXT () Data Pesanan Barang Keuangan Data 0 Sistem Pemesanan dan Pendapatan Data Pesanan Barang berdasar PO Gudang Data Barang berdasar & Pajak Data Barang berdasar Penagihan Universitas Narotama-Surabaya

BAB 1 PENDAHULUAN. memenuhi kebutuhan pengguna informasi dan membantu pihak manajemen dalam

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Sistem Informasi Akuntansi merupakan aktivitas untuk mengumpulkan dan memproses data dan transaksi secara terkomputerisasi menjadi informasi untuk memenuhi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Sistem Informasi Akuntansi merupakan aktivitas untuk mengumpulkan dan memproses data dan transaksi secara terkomputerisasi menjadi informasi untuk memenuhi

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik.

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik. 2. Jumlah Piutang setiap pelanggan dan keselu ruhan, baik secara harian maupun periodik. 3. Jumlah harga pokok

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik. 2. Jumlah Piutang setiap pelanggan dan keselu ruhan, baik secara harian maupun periodik. 3. Jumlah harga pokok

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV SAHABAT. : Lut Deviana Dewi : 2B214963

SISTEM AKUTASI PEJUALA KREDIT PADA CV SAHABAT ama PM Kelas Jurusan Dosen Pembimbing : Lut Deviana Dewi : 2B214963 : ALH14 : Akuntansi : Erny Pratiwi, SE., MM PEDAHULUA Latar Belakang : 1. Konsumsi masyarakat

SISTEM AKUTASI PEJUALA KREDIT PADA CV SAHABAT ama PM Kelas Jurusan Dosen Pembimbing : Lut Deviana Dewi : 2B214963 : ALH14 : Akuntansi : Erny Pratiwi, SE., MM PEDAHULUA Latar Belakang : 1. Konsumsi masyarakat

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Sistem Informasi Akuntansi Sistem pengumpulan dan pemrosesan data transaksi serta penyebaran informasi keuangan kepada pihak-pihak yang berkepentingan dikenal dengan nama sistem

BAB II LANDASAN TEORI 2.1 Sistem Informasi Akuntansi Sistem pengumpulan dan pemrosesan data transaksi serta penyebaran informasi keuangan kepada pihak-pihak yang berkepentingan dikenal dengan nama sistem

PENERAPAN AKUNTANSI DAN PENGAWASAN PIUTANG PADA PT. ASTRA INTERNATIONAL Tbk TOYOTA SALES OPERATION CABANG MEDAN GATOT SUBROTO

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI JURUSAN AKUNTANSI PROGRAM S1 EKSTENSI MEDAN SKRIPSI PENERAPAN AKUNTANSI DAN PENGAWASAN PIUTANG PADA PT. ASTRA INTERNATIONAL Tbk TOYOTA SALES OPERATION CABANG

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI JURUSAN AKUNTANSI PROGRAM S1 EKSTENSI MEDAN SKRIPSI PENERAPAN AKUNTANSI DAN PENGAWASAN PIUTANG PADA PT. ASTRA INTERNATIONAL Tbk TOYOTA SALES OPERATION CABANG

BAB 3 ANALISIS SISTEM BERJALAN

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Sejarah Singkat Perusahaan Dalam perkembangan dunia di bidang otomotif yang semakin maju, sehingga jumlah unit kendaraan khususnya di daerah jabotabek semakin menjamur,

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Sejarah Singkat Perusahaan Dalam perkembangan dunia di bidang otomotif yang semakin maju, sehingga jumlah unit kendaraan khususnya di daerah jabotabek semakin menjamur,

Analisis dan Perancangan Sistem Informasi Akuntansi Penjualan Kredit pada CV. Marina Jaya

Analisis dan Perancangan Sistem Informasi Akuntansi Penjualan Kredit pada CV. Marina Jaya Oleh : Yasmine Shahnaz Khairunnisa Pembimbing : Dr. Singgih Jatmiko, S.Si, M.Sc PENDAHULUAN Latar Belakang Sistem

Analisis dan Perancangan Sistem Informasi Akuntansi Penjualan Kredit pada CV. Marina Jaya Oleh : Yasmine Shahnaz Khairunnisa Pembimbing : Dr. Singgih Jatmiko, S.Si, M.Sc PENDAHULUAN Latar Belakang Sistem

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dengan berkembangnya jaman yang semakin modern, semakin banyak perusahaan dan pasar yang berkembang. Untuk mengikuti perkembangan tersebut, perusahaan harus

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dengan berkembangnya jaman yang semakin modern, semakin banyak perusahaan dan pasar yang berkembang. Untuk mengikuti perkembangan tersebut, perusahaan harus

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB 3 ANALISIS SISTEM BERJALAN

51 BAB 3 ANALISIS SISTEM BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PD Anugrah Mandiri mulai berdiri pada tahun 2001. Sebelumnya perusahaan ini belum berbentuk perusahaan dagang, melainkan

51 BAB 3 ANALISIS SISTEM BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PD Anugrah Mandiri mulai berdiri pada tahun 2001. Sebelumnya perusahaan ini belum berbentuk perusahaan dagang, melainkan

Diajeng Nurlita Sari / Pembimbing: Dr. Untara, SE., MMSI

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA NAZWA FURNITURE Diajeng Nurlita Sari / 24209047 Pembimbing: Dr. Untara, SE., MMSI PENDAHULUAN Latar Belakang Masalah Penerapan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA NAZWA FURNITURE Diajeng Nurlita Sari / 24209047 Pembimbing: Dr. Untara, SE., MMSI PENDAHULUAN Latar Belakang Masalah Penerapan

No. Pernyataan. Tidak. Tidak. Tidak. Tidak

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

BAB V KESIMPULAN DAN SARAN. Setelah mengadakan penelitian baik lewat penelitian di lapangan maupun

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah mengadakan penelitian baik lewat penelitian di lapangan maupun melalui penelitian perpustakaan, beserta semua data dan informasi yang diperoleh dari perusahaan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah mengadakan penelitian baik lewat penelitian di lapangan maupun melalui penelitian perpustakaan, beserta semua data dan informasi yang diperoleh dari perusahaan

SIKLUS PENDAPATAN PADA PERUSAHAAN UMUM PERCETAKAN UANG REPUBLIK INDONESIA (PERUM PERURI) Vivin Virantika Yuliartanti

Vivin Virantika Yuliartanti") SIKLUS PENDAPATAN PADA PERUSAHAAN UMUM PERCETAKAN UANG REPUBLIK INDONESIA (PERUM PERURI) Vivin Virantika Yuliartanti 46209643 Latar Belakang BUMN merupakan badan usaha milik pemerintah yang banyak bergerak

SIKLUS PENDAPATAN PADA PERUSAHAAN UMUM PERCETAKAN UANG REPUBLIK INDONESIA (PERUM PERURI) Vivin Virantika Yuliartanti 46209643 Latar Belakang BUMN merupakan badan usaha milik pemerintah yang banyak bergerak

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Sistem informasi Akuntansi 2.1.1. Pengertian Sistem Informasi Akuntansi Sebelum mengulas SIA (Sistem Informasi Akuntasi) kita harus mengtahui apa itu sistem. Sistem informasi

BAB II LANDASAN TEORI 2.1. Sistem informasi Akuntansi 2.1.1. Pengertian Sistem Informasi Akuntansi Sebelum mengulas SIA (Sistem Informasi Akuntasi) kita harus mengtahui apa itu sistem. Sistem informasi

BAB II LANDASAN TEORI. Sistem informasi akuntansi adalah suatu kesatuan aktivitas, data, dokumen

BAB II LANDASAN TEORI 2.1 Sistem Informasi Akuntansi Sistem informasi akuntansi adalah suatu kesatuan aktivitas, data, dokumen dan teknologi yang keterkaitannya dirancang untuk mengumpulkan dan memproses

BAB II LANDASAN TEORI 2.1 Sistem Informasi Akuntansi Sistem informasi akuntansi adalah suatu kesatuan aktivitas, data, dokumen dan teknologi yang keterkaitannya dirancang untuk mengumpulkan dan memproses

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Tentang Perusahaan 3.1.1 Sejarah Perusahaan PD. Cahaya Fajar adalah perusahaan yang bergerak di bidang industri manufaktur. Perusahaan ini menjalankan usahanya dalam

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Tentang Perusahaan 3.1.1 Sejarah Perusahaan PD. Cahaya Fajar adalah perusahaan yang bergerak di bidang industri manufaktur. Perusahaan ini menjalankan usahanya dalam

SIKLUS PENDAPATAN. Siklus Pendapatan

SIKLUS PENDAPATAN Siklus Pendapatan Sistem Informasi Akuntansi meliputi berbagai aktivitas yang berkaitan dengan siklus siklus pemrosesan transaksi perusahaan. Meskipun tidak ada dua organisasi yang identik,

SIKLUS PENDAPATAN Siklus Pendapatan Sistem Informasi Akuntansi meliputi berbagai aktivitas yang berkaitan dengan siklus siklus pemrosesan transaksi perusahaan. Meskipun tidak ada dua organisasi yang identik,

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA CAHAYA MOTOR

Fendy 22210720 Jurusan Akuntansi ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA CAHAYA MOTOR Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Prof. Dr. Dharma Tintri

Fendy 22210720 Jurusan Akuntansi ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA CAHAYA MOTOR Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Prof. Dr. Dharma Tintri

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang tinggi mendorong perusahaan untuk terus berinovasi mengikuti perkembangan zaman. Perusahaan harus mampu bersaing dan beradaptasi dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang tinggi mendorong perusahaan untuk terus berinovasi mengikuti perkembangan zaman. Perusahaan harus mampu bersaing dan beradaptasi dengan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB V KESIMPULAN DAN SARAN. 1. Sistem Informasi Akuntansi Pembelian Pada CV. Barezky Total

BAB V KESIMPULAN DAN SARAN A. Kesimpulan 1. Sistem Informasi Akuntansi Pembelian Pada CV. Barezky Total Berdasarkan penelitian pada CV. Barezky Total terutama hasil evaluasi pelaksanaan sistem informasi

BAB V KESIMPULAN DAN SARAN A. Kesimpulan 1. Sistem Informasi Akuntansi Pembelian Pada CV. Barezky Total Berdasarkan penelitian pada CV. Barezky Total terutama hasil evaluasi pelaksanaan sistem informasi