LAPORAN TAHUNAN ANNUAL REPORT

|

|

|

- Susanti Kusuma

- 7 tahun lalu

- Tontonan:

Transkripsi

1 LAPORAN TAHUNAN ANNUAL REPORT 2016

2 KANTOR PUSAT Jl. RTA Milono No. 12, Palangka Raya Kota Palangka Raya, Kalimantan Tengah Telp. (0536) (Hunting) Fax. (0536) website : bank.kalteng@bankkalteng.co.id

3 PENINGKATAN PENYALURAN KREDIT SEKTOR PRODUKTIF Selama Tahun 2016 PT. Bank Kalteng telah menyalurkan kredit menjadi sebesar Rp Juta meningkat 11,95% atau sebesar Rp juta dibandingkan posisi tahun 2015 sebesar Rp Juta. Peningkatan penyaluran kredit tersebut antara lain dari sektor produktif dengan share kredit Produktif mencapai 27,17% atau meningkat sebanyak 6,36% dibandingkan posisi akhir tahun 2015 sebesar 20,81%. Hal ini masih dibawah komposisi portofolio kredit produktif terhadap total pinjaman sebagaimana tertuang didalam Corporate Plan PT. Bank Kalteng sebagai berikut : Tahun 2015 : 19 % Tahun 2016 : 31 % Tahun 2017 : 42 % Tahun 2018 : 60 % TOTAL ASET Total aset Bank per 31 Desember 2016 sebesar Rp juta, dibandingkan dengan posisi per 31 Desember 2015 sebesar Rp juta menunjukkan peningkatan sebesar Rp juta atau 26,64% TOTAL DPK Dana Pihak Ketiga Penerimaan simpanan dari nasabah, simpanan dari bank lain, dan pinjaman yang diterima sebesar Rp juta menunjukan adanya peningkatan sebesar Rp juta atau 33,92 % dibandingkan Tahun 2015 sebesar Rp

4 TOTAL KREDIT Jumlah kredit yang diberikan Tahun 2016 sebesar Rp juta meningkat sebesar Rp juta atau 11,95% dibandingkan Tahun 2015 sebesar Rp juta. PENDAPATAN & BIAYA LABA RUGI Pada Tahun 2016 PT. Bank Kalteng membukukan total pendapatan sebesar Rp Juta, mengalami peningkatan 10,83 % atau sebesar Rp juta dibanding akhir tahun 2015 sebesar Rp Juta. Pada Tahun 2015 PT. Bank Kalteng mengeluarkan total biaya sebesar Rp Juta, mengalami peningkatan 17,30 % atau sebesar Rp juta dibanding akhir tahun 2015 sebesar Rp Juta Kemampuan Bank untuk menghasilkan laba dari hasil usahanya pada posisi keuangan, tercermin pada angka perolehan laba sebelum pajak penghasilan, yang pada Tahun 2016 menunjukkan posisi Rp juta mengalami peningkatan sebesar Rp3.962juta atau 1,53% jika dibandingkan dengan posisi Tahun 2015 sebesar Rp juta. Dibandingkan dengan Rencana Kerja dan Anggaran 2016 yang menargetkan laba sebelum pajak penghasilan sebesar Rp juta maka realisasi Tahun 2016 berada diatas target yang telah ditetapkan sebesar Rp juta atau di atas target sebesar 7,31%

5 PENGHARGAAN YANG DIRAIH PT. BANK KALTENG TAHUN 2016 Selama tahun 2016 PT. Bank Kalteng telah berhasil meraih beberapa penghargaan antara lain : 1. Penghargaan atau award dengan predikat SANGAT BAGUS dari Majalah InfoBank yang berarti selama 10 (sepuluh) tahun berturut-turut (tahun 2005 s/d 2015), Peringkat Ke-3 Bank Terbaik dengan Aset Rp. 2,5 Triliun sampai dengan di bawah Rp. 5 Triliun; 2. BPD terbaik dengan Aset di bawah Rp. 10 Triliun dari MAJALAH INVESTOR Tahun Bank Kalteng meraih Penghargaan dari Penyelenggaraan TOP BUMD 2016 berupa : 1). Top BPD On Economic Profit Improvement 2016; 2). Direktur Utama Bank Kalteng sebagai CEO Top BUMD Manajemen Inovasi; 3). Drs. Hadi Prabowo MM, Pj. Gubernur Kalteng sebagai Top Pembina BUMD 2016

6 DAFTAR ISI LAPORAN TAHUN 2016 NO I S I HALAMAN 1. IKHTISAR PT. BANK KALTENG TAHUN Ikhtisar Keuangan 1 sd 2 - Grafik Keuangan Tahun sd 4 - Grafik Laba Rugi Tahun sd 6 - Ikhtisar Modal Setor 7 - Peristiwa Penting Tahun sd LAPORAN KEPADA PEMANGKU KEPENTINGAN - Laporan Dewan Komisaris 13 sd 19 - Laporan Direksi 20 sd PROFIL PERUSAHAAN - Identitas Perusahaan 27 - Sejarah Singkat Perusahaan 27 sd 30 - Logo Perusahaan 31 - Kegiatan Usaha 32 - Produk Layanan Perbankan 33 - Struktur Organisasi 34 - Visi Perusahaan 35 - Misi & Motto Perusahaan 36 - Budaya Perusahaan 37 PROFIL DEWAN KOMISARIS & DIREKSI 38 sd 44 INFORMASI BAGI INVESTOR - Komposisi Pemegang Saham 45 sd 47 - Daftar Entitas Anak dan/atau Entitas Asosiasi 47 - Kronologis Pencatatan Efek Lainnya 47 - Struktur Group Perusahaan 47 - Nama dan Alamat Kantor 48 sd 53 - Penghargaan yang diterima tahun sd 59

7 SUMBER DAYA MANUSIA & TEKNOLOGI INFORMASI - Pengembangan Sumber Daya Manusia (SDM) 60 sd 63 - Pengembngan Teknologi & Informasi (TI) 64 sd ANALISA & PEMBAHASAN MANAJEMEN - Tinjauan Per Segmen Usaha Perkreditan 69 sd 73 Dana Pihak Ketiga 74 sd 79 - Kinerja Keuangan Aset 80 sd 81 Kewajiban 82 Modal 83 Laba Tahun Berjalan 84 sd 86 Grafik-grafik 87 sd 88 Arus Kas 89 sd 90 - Rasio & Kolektibilitas Rasio Keuangan 91 Kolektibilitas Kredit 92 - Struktur Modal 93 sd 94 Kebijakan Permodalan 95 - Investasi Barang Modal 96 Ikatan Material Investasi Barang Modal 96 - Realisasi Pencapaian Kinerja Tahun 2015 terhadap Target, dan Proyeksi Tahun Informasi dan Fakta Material setelah tanggal pelaporan 98 - Prospek Usaha Perusahaan 99 sd Aspek Pemasaran Kebijakan Dividen Kepemilikan Saham oleh Karyawan & Manajemen Perusahaan Peraturan Perundang-Undangan yang berpengaruh terhadap Perusahaan 105 sd Kebijakan Akuntansi yang diterapkan Perusahaan pada tahun buku terakhir dan dampaknya terhadap Laporan Keuangan 109 sd 110

8 5 TATA KELOLA PERUSAHAAN - Pendahuluan 111 sd Dewan Komisaris 112 sd 140 Kedudukan dan Pelaksanaan Tugas serta Tanggung Jawab Dewan Komisaris 112 sd Jumlah Komposisi, Kriteria dan Indepedensi anggota Dewan Komisaris 112 sd Tugas dan Tanggung Jawa Dewan Komisaris Rekomendasi Dewan Komisaris 115 Kelengkapan dan Pelaksanaan Tugas Komite-Komite 116 sd Keahlian dan Independen Anggota Komite Struktur Keanggotaan 116 sd 116 Kelengkapan dan Pelaksanaan Tugas Komite Pemantau Risiko 116 sd 125 Kelengkapan dan Pelaksanaan Tugas Komite Audit 125 sd 138 Kelengkapan dan Pelaksanaan Tugas Komite Remunerasi dan Nominasi 138 sd Frekuensi Rapat Dewan Komisaris 140 sd Direksi 141 sd Tugas dan Tanggung Jawab Direksi 142 Hubungan Komisaris dan Direksi 142 Rapat Dewan Komisaris dan Direksi 143 Kebijakan Remunerasi dan Fasilitas Lain bagi Dewan Komisaris dan Direksi 143 sd 144 Direktur Kepatuhan 144 sd Fungsi Kepatuhan 146 sd Fungsi Audit Ekstern Fungsi Audit Intern 151 sd Penerapan Manajemen Risiko 152 sd Penilaian Profil Risiko Rencana Strategis Bank 154 sd Intervensi Pemilik, Perselisihan Internal dan Permasalah yang timbul sebagai dampak Kebijakan Remunerasi - Transparansi Kondisi Keuangan dan Non Keuangan Bank yang belum diungkapkan dalam Laporan Lainnya

9 - Kepemilikan Saham Anggota Dewan komisaris dan Direksi, serta hubungan keuangan dan hubungan keluarga - Penyediaan dana kepada Pihak Terkait (RelatedParty) dan Penyediaan Dana Besar (Large Eksposure) - Rasio Gaji Tertinggi dan Terendah Shares Option, Buy Back Shares, dan Buy Back Obligasi Penyimpangan Internal (Internal Fraud) 157 sd Permasalah Hukum 158 sd Benturan Kepentingan Corporate Social Responsibility (CSR) 162 sd Self Assessment Pelaksanaan GCG Rapat Umum Pemegang Saham (RUPS) Rapat Umum Pemegang Saham Tahunan 2016 (RUPS Tahunan) 164 Agenda RUPS tahun sebelumnya 164 Keputusan RUPS tahun sebelumnya 165 sd 168 Realisasi Hasil RUPS pada Tahun Buku Tanggung Jawab atas Laporan Tahunan LAPORAN TAHUNAN AUDITED

10 I. Umum KRITERIA 1. Laporan tahunan disajikan dalam bahasa Indonesia yang baik dan benar dan dianjurkan menyajikan juga dalam bahasa Inggris 2. Laporan tahunan dicetak dengan kualitas yang baik dan menggunakan jenis dan ukuran huruf yang mudah dibaca 3. Laporan tahunan mencantumkan identitas perusahaan dengan jelas 4. Laporan tahunan ditampilkan di website perusahaan II. Ikhtisar Data Keuangan Penting 1. Informasi hasil usaha perusahaan dalam bentuk perbandingan selama 3 (tiga) tahun buku atau sejak memulai usahanya jika perusahaan tersebut menjalankan kegiatan usahanya selama kurang dari 3 (tiga) tahun 2. Informasi posisi keuangan perusahaan dalam bentuk perbandingan selama 3 (tiga) tahun buku atau sejak memulai usahanya jika perusahaan tersebut menjalankan kegiatan usahanya selama kurang dari 3 (tiga) tahun PENJELASAN Nama perusahaan dan tahun annual report ditampilkan di: 1. Sampul muka; 2. Samping; 3. Sampul belakang; dan 4. Setiap halaman. Mencakup laporan tahunan terkini dan paling kurang 4 tahun terakhir. Informasi memuat antara lain: 1. Penjualan/pendapatan usaha; 2. Laba (rugi): a. Distribusikan kepada pemilik entitas induk; dan b. Diatribusikan kepada kepentingan nonpengendali; 3. Total laba (rugi) dan penghasilan komprehensif lain: a. Diatribusikan kepada pemilik entitas induk; dan b. Diatribusikan kepada kepentingan nonpengendali; dan 4. Laba (rugi) per saham. Catatan : Apabila perusahaan tidak memiliki entitas anak, perusahaan menyajikan laba (rugi) serta laba (rugi) dan penghasilan komprehensif lain secara total Informasi memuat antara lain: 1. Jumlah investasi pada entitas asosiasi; 2. Jumlah aset; 3. Jumlah liabilitas; dan 4. Jumlah ekuitas.

11 3. Rasio keuangan dalam bentuk perbandingan selama 3 (tiga) tahun buku atau sejak memulai usahanya jika perusahaan tersebut menjalankan kegiatan usahanya selama kurang dari 3 (tiga) tahun 4. Informasi harga saham dalam bentuk tabel dan grafik* 5. Informasi mengenai obligasi, sukuk atau obligasi konversi yang masih beredar dalam 2 (dua) tahun buku terakhir * III. Laporan Dewan Komisaris dan Direksi Informasi memuat 5 (lima) rasio keuangan yang umum dan relevan dengan industri perusahaan. 1. Informasi dalam bentuk tabel yang memuat: a. Jumlah saham yang beredar; b. Kapitalisasi pasar; c. Harga saham tertinggi, terendah, dan penutupan; dan d. Volume perdagangan. 2. Informasi dalam bentuk grafik yang memuat paling kurang harga penutupan dan volume perdagangan saham. untuk setiap masa triwulan dalam 2 (dua) tahun buku terakhir. Informasi memuat: 1. Jumlah obligasi / sukuk / obligasi konversi yang beredar (outstanding); 2. Tingkat bunga/imbalan; 3. Tanggal jatuh tempo; dan 4. Peringkat obligasi/sukuk. 1. Laporan Dewan Komisaris Memuat hal-hal sebagai berikut: 1. Penilaian atas kinerja Direksi mengenai pengelolaan perusahaan dan dasar penilaiannya; 2. Pandangan atas prospek usaha perusahaan yang disusun oleh Direksi dan dasar pertimbangannya; 3. Penilaian atas kinerja komite-komite yang berada di bawah Dewan Komisaris; dan 4. Perubahan komposisi Dewan Komisaris (jika ada) dan alasan perubahannya. 2. Laporan Direksi Memuat hal-hal sebagai berikut: 1. Analisis atas kinerja perusahaan, yang mencakup antara lain kebijakan strategis, perbandingan antara hasil yang dicapai dengan yang ditargetkan, dan kendalakendala yang dihadapi perusahaan; 2. Analisis tentang prospek usaha;

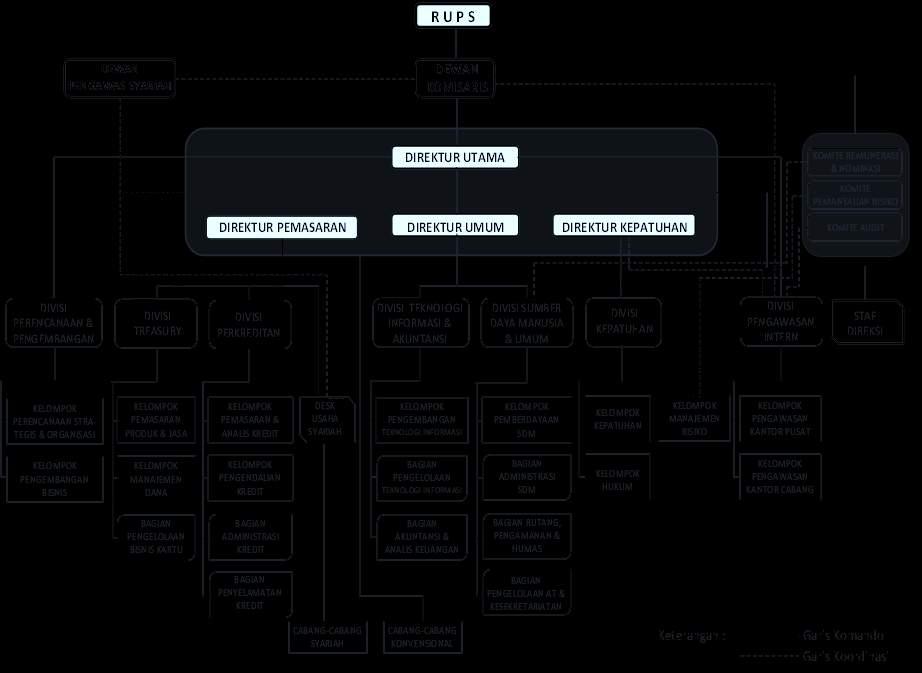

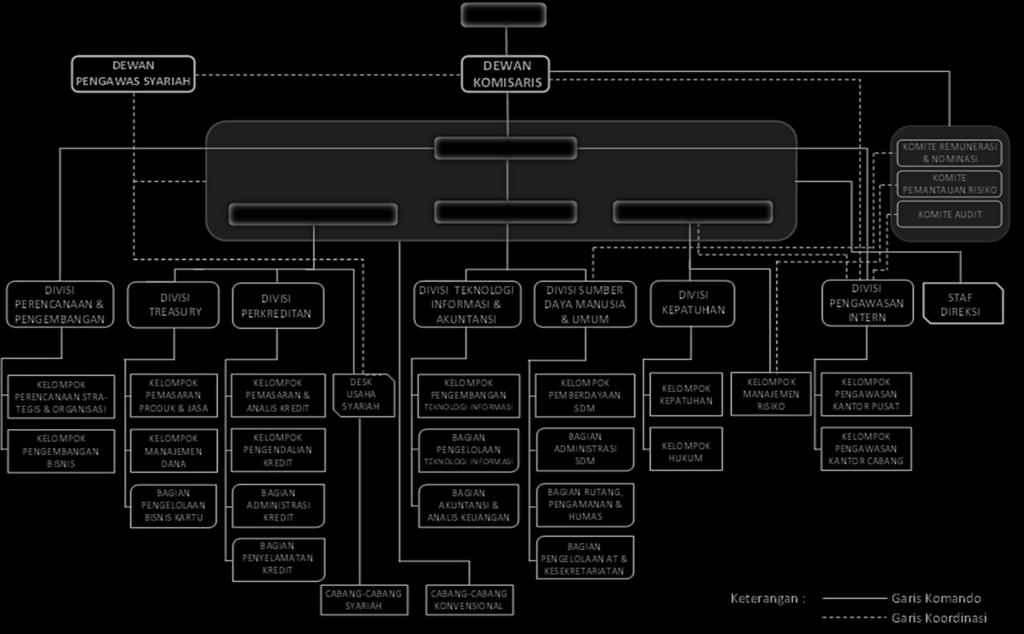

12 3. Tanda tangan anggota Dewan Komisaris dan anggota Direksi IV. Profil Perusahaan 3. Penerapan tata kelola perusahaan; dan 4. Penilaian atas kinerja komite-komite yang berada di bawah Direksi (jika ada); dan 5. Perubahan komposisi anggota Direksi (jika ada) dan alasan perubahannya. Memuat hal-hal sebagai berikut: 1. Tanda tangan dituangkan pada lembaran tersendiri; 2. Pernyataan bahwa Dewan Komisaris dan Direksi bertanggung jawab penuh atas kebenaran isi laporan tahunan; 3. Ditandatangani seluruh anggota Dewan Komisaris dan anggota Direksi dengan menyebutkan nama dan jabatannya; dan 4. Penjelasan tertulis dalam surat tersendiri dari yang bersangkutan dalam hal terdapat anggota Dewan Komisaris atau anggota Direksi yang tidak menandatangani laporan tahunan, atau penjelasan tertulis dalam surat tersendiri dari anggota yang lain dalam hal tidak terdapat penjelasan tertulis dari yang bersangkutan. 1. Nama dan alamat lengkap perusahaan Informasi memuat antara lain: nama dan alamat, kode pos, no. Telp, no. Fax, , dan website. 2. Riwayat singkat perusahaan Mencakup antara lain: tanggal/tahun pendirian, nama, dan perubahan nama perusahaan (jika ada). Catatan : apabila perusahaan tidak pernah melakukan perubahan nama, agar diungkapkan 3. Bidang usaha Uraian mengenai antara lain: 1. Kegiatan usaha perusahaan menurut anggaran dasar terakhir; 2. Kegiatan usaha yang dijalankan; dan 3. Produk dan/atau jasa yang dihasilkan. 4. Struktur Organisasi Dalam bentuk bagan, meliputi nama dan jabatan paling kurang sampai dengan struktur satu tingkat di bawah direksi. 5. Visi, Misi, dan Budaya Perusahaan Mencakup: 1. Visi perusahaan;

13 6. Identitas dan riwayat hidup singkat anggota Dewan Komisaris 7. Identitas dan riwayat hidup singkat anggota Direksi 8. Jumlah karyawan (komparatif 2 tahun) dan deskripsi pengembangan kompetensinya (missal : aspek pendidikan dan pelatihan karyawan) 2. Misi perusahaan; 3. Keterangan bahwa visi dan misi tersebut telah disetujui oleh Direksi/Dewan Komisaris; dan 4. Pernyataan mengenai budaya perusahaan (corporate culture) yang dimiliki perusahaan. Informasi memuat antara lain: 1. Nama; 2. Jabatan (termasuk jabatan pada perusahaan atau lembaga lain); 3. Umur; 4. Domisili; 5. Pendidikan (Bidang Studi dan Lembaga Pendidikan); 6. Pengalaman kerja (Jabatan, Instansi, dan Periode Menjabat); dan 7. Riwayat penunjukkan sebagai anggota Dewan Komisaris di Perusahaan. Informasi memuat antara lain: 1. Nama; 2. Jabatan (termasuk jabatan pada perusahaan atau lembaga lain); 3. Umur; 4. Domisili; 5. Pendidikan (Bidang Studi dan Lembaga Pendidikan); 6. Pengalaman kerja (Jabatan, Instansi, dan Periode Menjabat); dan 7. Riwayat penunjukkan sebagai anggota Direksi di Perusahaan. Informasi memuat antara lain: 1. Jumlah karyawan untuk masing-masing level organisasi; 2. Jumlah karyawan untuk masing-masing tingkat pendidikan; 3. Jumlah karyawan berdasarkan status kepegawaian; 4. Deskripsi dan data pengembangan kompetensi karyawan yang telah dilakukan dengan mencerminkan adanya persamaan kesempatan untuk masing-masing level organisasi; dan

14 5. Biaya pengembangan kompetensi karyawan yang telah dikeluarkan. 9. Komposisi Pemegang saham Mencakup antara lain: 1. Rincian nama pemegang saham yang meliputi 20 pemegang saham terbesar dan persentase kepemilikannya; 2. Rincian pemegang saham dan persentase kepemilikannya meliputi: a. Nama pemegang saham yang memiliki 5% atau lebih saham; b. Nama Komisaris dan Direktur yang memiliki saham; dan c. Kelompok pemegang saham masyarakat dengan kepemilikan saham masingmasing kurang dari 5%. 10. Daftar entitas anak dan/atau entitas asosiasi Informasi memuat antara lain: 1. Nama entitas anak dan/atau asosiasi; 2. Persentase kepemilikan saham; 3. Keterangan tentang bidang usaha entitas anak dan/atau entitas asosiasi; dan 4. Keterangan status operasi entitas anak dan/atau entitas asosiasi (telah beroperasi atau belum beroperasi). 11. Struktur grup perusahaan Struktur grup perusahaan dalam bentuk bagan yang menggambarkan entitas anak, entitas asosiasi, joint venture, dan special purpose vehicle (SPV). 12. Kronologis pencatatan saham* Mencakup antara lain: 1. Kronologis pencatatan saham; 2. Jenis tindakan korporasi (corporate action) yang menyebabkan perubahan jumlah saham; 3. Perubahan jumlah saham dari awal pencatatan sampai dengan akhir tahun buku; dan 4. Nama bursa dimana saham perusahaan dicatatkan. 13. Kronologis pencatatan efek lainnya* Mencakup antara lain: 1. Kronologis pencatatan efek lainnya; 2. Jenis tindakan korporasi (corporate action) yang menyebabkan perubahan jumlah efek lainnya;

15 14. Nama dan alamat lembaga dan/atau profesi penunjang pasar modal* 3. Perubahan jumlah efek lainnya dari awal pencatatan sampai dengan akhir tahun buku; 4. Nama bursa dimana efek lainnya dicatatkan; dan 5. Peringkat efek. Informasi memuat antara lain: 1. Nama dan alamat BAE/pihak yang mengadministrasikan saham perusahaan; 2. Nama dan alamat Kantor Akuntan Publik; dan 3. Nama dan alamat perusahaan pemeringkat efek. 15. Penghargaan yang diterima dalam tahun buku terakhir dan/atau sertifikasi yang masih berlaku dalam tahun buku terakhir baik yang berskala nasional maupun internasional 16. Nama dan alamat entitas anak dan/atau kantor cabang atau kantor perwakilan (jika ada) 17. Informasi pada Website Perusahaan Informasi memuat antara lain: 1. Nama penghargaan dan/atau sertifikat; 2. Tahun perolehan; 3. Badan pemberi penghargaan dan/atau sertifikat; dan 4. Masa berlaku (untuk sertifikasi). Memuat informasi antara lain: 1. Nama dan alamat entitas anak; dan 2. Nama dan alamat kantor cabang/perwakilan. Catatan : apabila perusahaan tidak memiliki entitas anak / cabang / perwakilan, agar diungkapkan. Meliputi paling kurang: 1. Informasi pemegang saham sampai dengan pemilik akhir individu; 2. Struktur grup perusahaan (jika ada); 3. Analisis kinerja keuangan; 4. Laporan keuangan tahunan (5 tahun terakhir); 5. Profil Dewan Komisaris dan Direksi. V. Analisa Dan Pembahasan Manajemen Atas Kinerja Perusahaan 1. Tinjauan operasi per segmen usaha Memuat uraian mengenai: 1. Penjelasan masing-masing segmen usaha. 2. Kinerja per segmen usaha, antara lain: a. Produksi; b. Peningkatan/penurunan kapasitas produksi;

16 2. Uraian atas kinerja keuangan perusahaan 3. Bahasan dan analisis tentang kemampuan membayar utang dan tingkat kolektibilitas piutang perusahaan, dengan menyajikan perhitungan rasio yang relevan sesuai dengan jenis industri perusahaan 4. Bahasan tentang struktur modal (capital structure) dan kebijakan manajemen atas struktur modal (capital structure policy) c. Penjualan/pendapatan usaha; dan d. Profitabilitas. Analisis kinerja keuangan yang mencakup perbandingan antara kinerja keuangan tahun yang bersangkutan dengan tahun sebelumnya dan penyebab kenaikan/penurunan (dalam bentuk narasi dan tabel), antara lain mengenai: 1. Aset lancar, aset tidak lancar, dan total aset; 2. Liabilitas jangka pendek, liabilitas jangka panjang, dan total liabilitas; 3. Ekuitas; 4. Penjualan/pendapatan usaha, beban dan laba (rugi), penghasilan komprehensif lain, dan total laba (rugi) dan penghasilan komprehensif lain; dan 5. Arus kas. Penjelasan tentang : 1. Kemampuan membayar hutang, baik jangka pendek maupun jangka panjang; dan 2. Tingkat kolektibilitas piutang. Penjelasan atas: 1. Rincian struktur modal (capital structure) yang terdiri dari utang berbasis bunga dan ekuitas; dan 2. Kebijakan manajemen atas struktur modal (capital structure policies) dan dasar pemilihan kebijakan tersebut.

17 5. Bahasan mengenai ikatan yang material untuk investasi barang modal pada tahun buku terakhir 6. Bahasan mengenai investasi barang modal yang direalisasikan pada tahun buku terakhir 7. Informasi perbandingan antara target pada awal tahun buku dengan hasil yang dicapai (realisasi), dan target atau proyeksi yang ingin dicapai untuk satu tahun mendatang mengenai pendapatan, laba, dan lainnya yang dianggap penting bagi perusahaan 8. Informasi dan fakta material yang terjadi setelah tanggal laporan Akuntan 9. Uraian tentang prospek usaha perusahaan Penjelasan tentang: 1. Tujuan dari ikatan tersebut; 2. Sumber dana yang diharapkan untuk memenuhi ikatan-ikatan tersebut; 3. Mata uang yang menjadi denominasi; dan 4. Langkah-langkah yang direncanakan perusahaan untuk melindungi risiko dari posisi mata uang asing yang terkait. Catatan : apabila perusahaan tidak mempunyai ikatan terkait investasi barang modal pada tahun buku terakhir, agar diungkapkan. Penjelasan tentang: 1. Jenis investasi barang modal; 2. Tujuan investasi barang modal; dan 3. Nilai investasi barang modal yang dikeluarkan pada tahun buku terakhir. Catatan : apabila tidak terdapat realisas investasi barang modal, agar diungkapkan. Informasi memuat antara lain: 1. Perbandingan antara target pada awal tahun buku dengan hasil yang dicapai (realisasi); dan 2. Target atau proyeksi yang ingin dicapai dalam 1 (satu) tahun mendatang. Uraian kejadian penting setelah tanggal laporan akuntan termasuk dampaknya terhadap kinerja dan risiko usaha di masa mendatang. Catatan : apabila tidak ada kejadian penting setelah tanggal laporan akuntan, agar diungkapkan. Uraian mengenai prospek perusahaan dikaitkan dengan industri dan ekonomi secara umum disertai data pendukung kuantitatif dari sumber data yang layak dipercaya.

18 10. Uraian tentang aspek pemasaran Uraian tentang aspek pemasaran atas produk dan/atau jasa perusahaan, antara lain strategi pemasaran dan pangsa pasar. 11. Uraian mengenai kebijakan dividen dan jumlah dividen kas per saham dan jumlah dividen per tahun yang diumumkan atau dibayar selama 2 (dua) tahun buku terakhir 12. Program kepemilikan saham oleh karyawan dan/atau manajemen yang dilaksanakan perusahaan (ESOP/MSOP) 13. Realisasi penggunaan dana hasil penawaran umum (dalam hal perusahaan masih diwajibkan menyampaikan laporan realisasi penggunaan dana)* 14. Informasi transaksi material yang mengandung benturan kepentingan dan / atau transaksi dengan pihak afiliasi* Memuat uraian mengenai: 1. Kebijakan pembagian dividen; 2. Total dividen yang dibagikan; 3. Jumlah dividen kas per saham; 4. Payout ratio; dan 5. Tanggal pengumuman dan pembayaran dividen kas untuk masing-masing tahun. Catatan: apabila tidak ada pembagian dividen, agar diungkapkan alasannya. Memuat uraian mengenai: 1. Jumlah saham ESOP / MSOP dan realisasinya; 2. Jangka waktu; 3. Persyaratan karyawan dan/atau manajemen yang berhak; dan 4. Harga exercise. Catatan: apabila tidak memiliki program dimaksud, agar diungkapkan. Memuat uraian mengenai: 1. Total perolehan dana; 2. Rencana penggunaan dana; 3. Rincian penggunaan dana; 4. Saldo dana; dan 5. Tanggal persetujuan RUPS/RUPO atas perubahan penggunaan dana (jika ada). Memuat uraian mengenai: 1. Nama pihak yang bertransaksi dan sifat hubungan afiliasi; 2. Penjelasan mengenai kewajaran transaksi; 3. Alasan dilakukannya transaksi; 4. Realisasi transaksi pada periode tahun buku terakhir; 5. Kebijakan perusahaan terkait dengan mekanisme review atas transaksi; dan 6. Pemenuhan peraturan dan ketentuan terkait. Catatan: apabila tidak mempunyai transaksi dimaksud, agar diungkapkan.

19 15. Uraian mengenai perubahan peraturan perundang-undangan yang berpengaruh signifikan terhadap perusahaan 16. Uraian mengenai perubahan kebijakan akuntansi yang diterapkan perusahaan pada tahun buku terakhir Uraian memuat antara lain: perubahan peraturan perundang-undangan dan dampaknya terhadap perusahaan. Catatan : apabila tidak terdapat perubahan peraturan perundang-undangan yang berpengaruh signifikan, agar diungkapkan. Uraian memuat antara lain: perubahan kebijakan akuntansi, alasan dan dampaknya terhadap laporan keuangan. Catatan : apabila tidak terdapat perubahan kebijakan akuntansi, agar diungkapkan. 17. Informasi kelangsungan usaha Pengungkapan informasi mengenai: 1. Hal-hal yang berpotensi berpengaruh signifikan terhadap kelangsungan usaha perusahaan pada tahun buku terakhir; 2. Assessment manajemen atas hal-hal pada angka 1; dan 3. Asumsi yang digunakan manajemen dalam melakukan assessment. Catatan : apabila tidak terdapat hal-hal yang berpotensi berpengaruh signifikan terhadap kelangsungan usaha perusahaan pada tahun buku terakhir, agar diungkapkan asumsi yang mendasari manajemen dalam meyakini bahwa tidak terdapat halhal yang berpotensi berpengaruh signifikan terhadap kelangsungan usaha perusahaan pada tahun buku. VI. Good Corporate Governance 1. Uraian Dewan Komisaris Uraian memuat antara lain: 1. Uraian tanggung jawab Dewan Komisaris; 2. Program pelatihan dalam rangka meningkatkan kompetensi Dewan Komisaris atau program orientasi bagi Komisaris baru; dan 3. Pengungkapan mengenai Board Charter (pedoman dan tata tertib kerja Dewan Komisaris).

20 2. Informasi mengenai Komisaris Independen Meliputi antara lain: 1. Kriteria penentuan Komisaris Independen; dan 2. Pernyataan tentang independensi masingmasing Komisaris Independen. 3. Uraian Direksi Uraian memuat antara lain: 1. Ruang lingkup pekerjaan dan tanggung jawab masing-masing anggota Direksi; 2. Program pelatihan dalam rangka meningkatkan kompetensi Direksi atau program orientasi bagi Direksi baru; dan 3. Pengungkapan mengenai Board Charter (pedoman dan tata tertib kerja Direksi). 4. Assessment terhadap Dewan Komisaris dan Direksi Mencakup antara lain: 1. Prosedur pelaksanaan assessment atas kinerja Dewan Komisaris dan Direksi; 2. Kriteria yang digunakan dalam pelaksanaan assessment atas kinerja Dewan Komisaris dan Direksi; dan 3. Pihak yang melakukan assessment. 5. Uraian mengenai kebijakan remunerasi bagi Dewan Komisaris dan Direksi 6. Frekuensi dan tingkat kehadiran rapat Dewan Komisaris, rapat Direksi, dan rapat gabungan Dewan Komisaris dengan Direksi Mencakup antara lain: 1. Pengungkapan prosedur penetapan remunerasi Dewan Komisaris; 2. Pengungkapan prosedur penetapan remunerasi Direksi; 3. Struktur remunerasi yang menunjukkan jenis dan jumlah imbalan jangka pendek, pasca kerja, dan/atau jangka panjang lainnya untuk setiap anggota Dewan Komisaris; 4. Struktur remunerasi yang menunjukkan jenis dan jumlah imbalan jangkapendek, pasca kerja, dan/atau jangka panjang lainnya untuk setiap anggota Direksi; dan 5. Pengungkapan indikator untuk penetapan remunerasi Direksi. Informasi memuat antara lain: 1. Tanggal Rapat; 2. Peserta Rapat; dan 3. Agenda Rapat.

21 untuk masing-masing rapat Dewan Komisaris, Direksi, dan rapat gabungan. 7. Informasi mengenai pemegang saham utama dan pengendali, baik langsung maupun tidak langsung, sampai kepada pemilik individu 8. Pengungkapan hubungan afiliasi antara anggota Direksi, Dewan Komisaris, dan Pemegang Saham Utama dan/atau pengendali Dalam bentuk skema atau diagram, kecuali untuk BUMN yang dimiliki sepenuhnya oleh pemerintah. Mencakup antara lain: 1. Hubungan afiliasi antara anggota Direksi dengan anggota Direksi lainnya; 2. Hubungan afiliasi antara anggota Direksi dan anggota Dewan Komisaris; 3. Hubungan afiliasi antara anggota Direksi dengan Pemegang Saham Utama dan/atau pengendali; 4. Hubungan afiliasi antara anggota Dewan Komisaris dengan anggota Komisaris lainnya; dan 5. Hubungan afiliasi antara anggota Dewan Komisaris dengan Pemegang Saham Utama dan/atau pengendali. Catatan : apabila tidak mempunyai hubungan afiliasi dimaksud, agar diungkapkan. 9. Komite Audit Mencakup antara lain: 1. Nama dan jabatan anggota komite audit; 2. Kualifikasi pendidikan dan pengalaman kerja anggota komite audit; 3. Independensi anggota komite audit; 4. Uraian tugas dan tanggung jawab; 5. Laporan singkat pelaksanaan kegiatan komite audit; dan 6. Frekuensi pertemuan dan tingkat kehadiran komite audit. 10. Komite/Fungsi Nominasi dan/atau Remunerasi Mencakup antara lain: 1. Nama, jabatan, dan riwayat hidup singkat anggota komite/fungsi nominasi dan/atau remunerasi; 2. Independensi komite/fungsi nominasi dan/atau remunerasi; 3. Uraian tugas dan tanggung jawab; 4. Uraian pelaksanaan kegiatan komite/fungsi nominasi dan/atau remunerasi;

22 11. Komite-komite lain di bawah Dewan Komisaris yang dimiliki oleh Perusahaan 12. Uraian tugas dan Fungsi Sekretaris Perusahaan 13. Informasi mengenai Rapat Umum Pemegang Saham (RUPS) tahun sebelumnya 14. Uraian mengenai unit audit internal 5. Frekuensi pertemuan dan tingkat kehadiran komite/fungsi nominasi dan / atau remunerasi; 6. Pernyataan adanya pedoman komite/fungsi nominasi dan/atau remunerasi; dan 7. Kebijakan mengenai suksesi Direksi. Mencakup antara lain: 1. Nama, jabatan, dan riwayat hidup singkat anggota komite lain; 2. Independensi komite lain; 3. Uraian tugas dan tanggung jawab; 4. Uraian pelaksanaan kegiatan komite lain; dan 5. Frekuensi pertemuan dan tingkat kehadiran komite lain. Mencakup antara lain: 1. Nama, domisili, dan riwayat jabatan singkat sekretaris perusahaan; 2 Uraian pelaksanaan tugas sekretaris perusahaan; dan 3. Program pelatihan dalam rangka mengembangkan kompetensi sekretaris perusahaan. Dalam bentuk tabel mencakup antara lain: 1. Keputusan RUPS tahun sebelumnya; 2. Realisasi hasil RUPS tahun sebelumnya pada tahun buku; dan 3. Alasan dalam hal terdapat keputusan RUPS yang belum direalisasikan. Mencakup antara lain: 1. Nama ketua unit audit internal; 2. Jumlah pegawai (auditor internal) pada unit audit internal; 3. Sertifikasi sebagai profesi audit internal; 4. Kedudukan unit audit internal dalam struktur perusahaan; 5. Laporan singkat pelaksanaan kegiatan unit audit internal; dan 6. Pihak yang mengangkat/memberhentikan ketua unit audit internal.

23 15. Akuntan Publik Informasi memuat antara lain: 1. Nama dan tahun akuntan publik yang melakukan audit laporan keuangan tahunan selama 5 tahun terakhir; 2. Nama dan tahun Kantor Akuntan Publik yang melakukan audit laporan keuangan tahunan selama 5 tahun terakhir; 3. Besarnya fee untuk masing-masing jenis jasa yang diberikan oleh akuntan publik pada tahun buku terakhir; dan 4. Jasa lain yang diberikan akuntan selain jasa audit laporan keuangan tahunan pada tahun buku terakhir. Catatan : apabila tidak ada jasa lain dimaksud, agar diungkapkan. 16. Uraian mengenai manajemen risiko perusahaan 17. Uraian mengenai sistem pengendalian intern 18. Uraian mengenai corporate social responsibility yang terkait dengan lingkungan hidup Mencakup antara lain: 1. Penjelasan mengenai sistem manajemen risiko yang diterapkan perusahaan; 2. Penjelasan mengenai evaluasi yang dilakukan atas efektivitas system manajemen risiko; 3. Penjelasan mengenai risiko-risiko yang dihadapi perusahaan; dan 4. Upaya untuk mengelola risiko tersebut. Mencakup antara lain: 1. Penjelasan singkat mengenai sistem pengendalian intern, antara lain mencakup pengendalian keuangan dan operasional; 2. Penjelasan kesesuaian sistem pengendalian intern dengan kerangka yang diakui secara internasional (COSO internal control framework); dan 3. Penjelasan mengenai evaluasi yang dilakukan atas efektivitas system pengendalian intern. Mencakup antara lain informasi tentang: 1. Kebijakan yang ditetapkan manajemen; 2. Kegiatan yang dilakukan; dan terkait program lingkungan hidup yang berhubungan dengan kegiatan operasional perusahaan, seperti penggunaan material dan energi yang ramah lingkungan dan dapat didaur ulang, sistem pengolahan limbah

24 19. Uraian mengenai corporate social responsibility yang terkait dengan ketenagakerjaan, kesehatan, dan keselamatan kerja 20. Uraian mengenai corporate social responsibility yang terkait dengan pengembangan sosial dan kemasyarakatan 21. Uraian mengenai corporate social responsibility yang terkait dengan tanggung jawab kepada konsumen 22. Perkara penting yang sedang dihadapi oleh perusahaan, entitas anak, serta anggota Dewan Komisaris dan anggota Direksi yang menjabat pada periode laporan tahunan perusahaan, pertimbangan aspek lingkungan dalam pemberian kredit kepada nasabah, dan lain-lain. 3. Sertifikasi di bidang lingkungan yang dimiliki. Mencakup antara lain informasi tentang: 1. Kebijakan yang ditetapkan manajemen; dan 2. Kegiatan yang dilakukan. terkait praktik ketenagakerjaan, kesehatan, dan keselamatan kerja, seperti kesetaraan gender dan kesempatan kerja, sarana dan keselamatan kerja, tingkat turnover karyawan, tingkat kecelakaan kerja, dan lain-lain. Mencakup antara lain informasi tentang: 1. Kebijakan yang ditetapkan manajemen; 2. Kegiatan yang dilakukan; dan 3. Biaya yang dikeluarkan. terkait pengembangan sosial dan kemasyarakatan, seperti penggunaan tenaga kerja lokal, pemberdayaan masyarakat sekitar perusahaan, perbaikan sarana dan prasarana sosial, bentuk donasi lainnya, dan lain-lain. Mencakup antara lain: 1. Kebijakan yang ditetapkan manajemen; dan 2. Kegiatan yang dilakukan. terkait tanggung jawab produk, seperti kesehatan dan keselamatan konsumen, informasi produk, sarana, jumlah dan penanggulangan atas pengaduan konsumen, dan lain-lain. Mencakup antara lain: 1. Pokok perkara/gugatan; 2. Status penyelesaian perkara/gugatan; 3. Pengaruhnya terhadap kondisi perusahaan; dan 4. Sanksi administrasi yang dikenakan kepada perusahaan, anggota Dewan Komisaris dan Direksi, oleh otoritas terkait (pasar modal, perbankan dan lainnya) pada tahun buku terakhir (atau terdapat pernyataan bahwa tidak dikenakan sanksi administrasi). Catatan : dalam hal tidak berperkara, agar diungkapkan.

25 23. Akses informasi dan data perusahaan Uraian mengenai tersedianya akses informasi dan data perusahaan kepada publik, misalnya melalui website (dalam bahasa Indonesia dan bahasa Inggris), media massa, mailing list, buletin, pertemuan dengan analis, dan sebagainya. 24. Bahasan mengenai kode etik Memuat uraian antara lain: 1. Isi kode etik; 2. Pengungkapan bahwa kode etik berlaku bagi seluruh level organisasi; 3. Penyebarluasan kode etik; 4. Jenis sanksi untuk setiap pelanggaran kode etik; dan 5. Jumlah pelanggaran kode etik beserta sanksi yang diberikan pada tahun buku terakhir. Catatan : apabila tidak terdapat pelanggaran kode etik pada tahun buku terakhir, agar diungkapkan 25. Pengungkapan mengenai whistleblowing system 26. Kebijakan mengenai keberagaman komposisi Dewan Komisaris dan Direksi VII. Informasi Keuangan 1. Surat Pernyataan Direksi dan/atau Dewan Komisaris tentang Memuat uraian tentang mekanisme whistleblowing system antara lain: 1. Penyampaian laporan pelanggaran; 2. Perlindungan bagi whistleblower; 3. Penanganan pengaduan; 4. Pihak yang mengelola pengaduan; dan 5. Jumlah pengaduan yang masuk dan diproses pada tahun buku terakhir serta tindak lanjutnya. Catatan : apabila tidak terdapat pengaduan yang masuk pada tahun buku terakhir, agar diungkapkan Uraian kebijakan Perusahaan mengenai keberagaman komposisi Dewan Komisaris dan Direksi dalam pendidikan (bidang studi), pengalaman kerja, usia, dan jenis kelamin. Catatan: apabila tidak ada kebijakan dimaksud, agar diungkapkan alasan dan pertimbangannya Kesesuaian dengan peraturan terkait tentang Tanggung Jawab atas Laporan Keuangan.

26 Tanggung Jawab atas Laporan Keuangan* 2. Opini auditor independen atas laporan keuangan 3. Deskripsi Auditor Independen di Opini Deskripsi memuat tentang: 1. Nama & tanda tangan; 2. Tanggal Laporan Audit; dan 3. Nomor ijin KAP dan nomor ijin Akuntan Publik. 4. Laporan keuangan yang lengkap Memuat secara lengkap unsur-unsur laporan keuangan: 1. Laporan posisi keuangan; 2. Laporan laba rugi dan penghasilan komprehensif lain; 3. Laporan perubahan ekuitas; 4. Laporan arus kas; 5. Catatan atas laporan keuangan; 6. Informasi komparatif mengenai periode sebelumnya; dan 7. Laporan posisi keuangan pada awal periode sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya (jika relevan). 5. Perbandingan tingkat profitabilitas Perbandingan kinerja/laba (rugi) tahun berjalan dengan tahun sebelumnya. 6. Laporan Arus Kas Memenuhi ketentuan sebagai berikut: 1. Pengelompokan dalam tiga kategori aktivitas: operasi, investasi, dan pendanaan; 2. Penggunaan metode langsung (direct method) untuk melaporkan arus kas dari aktivitas operasi; 3. Pemisahan penyajian antara penerimaan kas dan atau pengeluaran kas selama tahun berjalan pada aktivitas operasi, investasi dan pendanaan; dan 4. Pengungkapan transaksi non kas harus dicantumkan dalam catatan atas laporan keuangan. 7. Ikhtisar Kebijakan Akuntansi Meliputi sekurang-kurangnya:

27 8. Pengungkapan transaksi pihak berelasi 9. Pengungkapan yang berhubungan dengan perpajakan 10. Pengungkapan yang berhubungan dengan aset tetap 1. Pernyataan kepatuhan terhadap SAK; 2. Dasar pengukuran dan penyusunan laporan keuangan; 3. Pajak penghasilan; 4. Imbalan kerja; dan 5. Instrumen Keuangan. Hal-hal yang diungkapkan antara lain: 1. Nama pihak berelasi, serta sifat dan hubungan dengan pihak berelasi; 2. Nilai transaksi beserta persentasenya terhadap total pendapatan dan beban terkait; dan 3. Jumlah saldo beserta persentasenya terhadap total aset atau liabilitas. Hal-hal yang harus diungkapkan: 1. Rekonsiliasi fiskal dan perhitungan beban pajak kini; 2. Penjelasan hubungan antara beban (penghasilan) pajak dan laba akuntansi; 3. Pernyataan bahwa Laba Kena Pajak (LKP) hasil rekonsiliasi dijadikan dasar dalam pengisian SPT Tahunan PPh Badan; 4. Rincian aset dan liabilitas pajak tangguhan yang diakui pada laporan posisi keuangan untuk setiap periode penyajian, dan jumlah beban (penghasilan) pajak tangguhan yang diakui pada laporan laba rugi apabila jumlah tersebut tidak terlihat dari jumlah aset atau liabilitas pajak tangguhan yang diakui pada laporan posisi keuangan; dan 5. Pengungkapan ada atau tidak ada sengketa pajak. Hal-hal yang harus diungkapkan: 1. Metode penyusutan yang digunakan; 2. Uraian mengenai kebijakan akuntansi yang dipilih antara model revaluasi dan model biaya; 3. Metode dan asumsi signifikan yang digunakan dalam mengestimasi nilai wajar aset tetap (untuk model revaluasi) atau pengungkapan nilai wajar asset tetap (untuk model biaya); dan

28 11. Pengungkapan yang berhubungan dengan segmen operasi* 12. Pengungkapan yang berhubungan dengan Instrumen Keuangan 4. Rekonsiliasi jumlah tercatat bruto dan akumulasi penyusutan aset tetap pada awal dan akhir periode dengan menunjukkan : penambahan, pengurangan dan reklasifikasi. Hal-hal yang harus diungkapkan: 1. Informasi umum yang meliputi faktorfaktor yang digunakan untuk mengidentifikasi segmen yang dilaporkan; 2. Informasi tentang laba rugi, aset, dan liabilitas segmen yang dilaporkan; 3. Rekonsiliasi dari total pendapatan segmen, laba rugi segmen yang dilaporkan, aset segmen, liabilitas segmen, dan unsur material segmen lainnya terhadap jumlah terkait dalam entitas; dan 4. Pengungkapan pada level entitas, yang meliputi informasi tentang produk dan/atau jasa, wilayah geografis dan pelanggan utama. Hal-hal yang harus diungkapkan: 1. Rincian instrumen keuangan yang dimiliki berdasarkan klasifikasinya; 2. Nilai wajar dan hirarkinya untuk setiap kelompok instrumen keuangan; 3. Kebijakan manajemen risiko; 4. Penjelasan risiko yang terkait dengan instrumen keuangan: risiko pasar, risiko kredit dan risiko likuiditas; dan 5. Analisis risiko yang terkait dengan instrumen keuangan secara kuantitatif. 13. Penerbitan laporan keuangan Hal-hal yang diungkapkan antara lain: 1. Tanggal laporan keuangan diotorisasi untuk terbit; dan 2. Pihak yang bertanggung jawab mengotorisasi laporan keuangan.

29 01 IKHTISAR PT. BANK KALTENG TAHUN 2016

30 IKHTISAR KEUANGAN POSISI KEUANGAN (dalam Jutaan Rupiah) KETERANGAN % 1. TOTAL ASSET ,64 2. DANA PIHAK KETIGA ,50 - Giro ,83 - Tabungan ,05 - Deposito ,87 3. PENEMPATAN & SURAT BERHARGA ,02 4. KREDIT YANG DIBERIKAN ,68 5. AKTIVA TETAP & INVENTARIS ,50 6. DANA LAINNYA (74,91) 7 PINJAMAN YANG DITERIMA ,52 8. AKTIVA PRODUKTIF ,89 9. AKTIVA NON PRODUKTIF EKUITAS ,88 - LABA RUGI (dalam Jutaan Rupiah) KETERANGAN % 1. PENDAPATAN ,45 - Pendapatan Bunga ,08 - Pendapatan Operasional (19,39) - Pendapatan non operasional ,83 2. BIAYA ,10 - Biaya Bunga Dana (0,68) - Biaya operasional ,68 - Biaya non operasional ,29 3. LABA - Laba Operasional ,29 - Laba sebelum pajak ,02 - Pajak penghasilan ,99 - Laba setelah pajak ,46 1

31 IKHTISAR KEUANGAN PERKEMBANGAN MODAL & SAHAM (dalam jutaan rupiah) KETERANGAN % 1. Modal Setor ,62 2. Jumlah Lembar Saham Yang Ditempatkan Jumlah Lembar Saham Yang Disetor ,62 RASIO-RASIO KEUANGAN KETERANGAN % 1. Kewajiban Penyediaan Modal Minimum (KPMM) / CAR 23,75 24,52 29,15 31,19 26,79 2,04 2. Laba sebelum pajak thd Total Asset (ROA) 3,41 3,52 4,09 4,34 4,24 0,25 3. Laba setelah pajak terhadap Modal (ROE) 29,88 25,31 27,59 22,99 20,63 (4,60) 4. Rasio Kredit thd Dana Pihak Ketiga (LDR) 71,88 77,45 79,82 106,34 99,63 26,52 5. NPL (Non Perfoming Loans) Gross 0,84 0,81 0,82 0,47 0,41 (0,35) 6. NPL (Non Perfoming Loans) Nett 0,22 0,23 0,28 0,16 0,09 (0,12) 7. Net Interest Margin (NIM) 7,67 8,23 8,74 8,56 9,41 (0,18) 8. Giro Wajib Minimum (GWM) 28,26 13,86 13,21 13,11 13,26 (0,10) 9. BOPO 69,72 64,43 61,07 59,52 64,06 (1,55) 10 Persentase pelanggaran dan pelampauan BMPK kepada Pihak Terkait dan Pihak Tidak Terkait Posisi Devisa Netto (PDN) Rasio Aset Produktif Bermasalah dan Aset Non Produktif Bermasalah terhadap Total Aset Produktif dan Aset Non Produktif 13. Rasio Aset Produktif Bermasalah terhadap Total Aset Produktif 14. Rasio Cadangan Kerugian Penurunan Nilai (CKPN) aset keuangan terhadap Total Aset Produktif 0,75 0,64 0,68 0,47 0,36 (0,21) 0,77 0,67 0,70 0,47 0,39 (0,23) 0,66 0,48 0,56 0,42 0,35 (0,14) 2

32 GRAFIK KEUANGAN TAHUN 2016 PERTUMBUHAN NAIK 26,64 % PERTUMBUHAN NAIK 19,50 % PERTUMBUHAN NAIK 11,95 % 3

33 GRAFIK KEUANGAN TAHUN 2016 PERTUMBUHAN NAIK 19,76 % PERTUMBUHAN NAIK 38,67 % PERTUMBUHAN NAIK 16,12 % 4

34 GRAFIK LABA RUGI TAHUN 2016 PERTUMBUHAN NAIK 10,83 % PERTUMBUHAN NAIK 17,30 % PERTUMBUHAN NAIK 0,91 % 5

35 GRAFIK LABA RUGI TAHUN 2016 PERTUMBUHAN NAIK 1,53 % PERTUMBUHAN NAIK 10,87 % PERTUMBUHAN TURUN 1,67 % 6

36 IKHTISAR MODAL SETOR (dalam jutaan rupiah) NO PEMEGANG SAHAM Pemerintah Provinsi Kalimantan Tengah 2 Pemerintah Kota Palangka Raya Pemerintah Kabupaten Barito Selatan Pemerintah Kabupaten Kotawaringin Timur 5 Pemerintah Kabupaten Kotawaringin Barat 6 Pemerintah Kabupaten Barito Utara Pemerintah Kabupaten Kapuas Pemerintah Kabupaten Barito Timur Pemerintah Kabupaten Pulang Pisau Pemerintah Kabupaten Katingan Pemerintah Kabupaten Murung Raya Pemerintah Kabupaten Seruyan Pemerintah Kabupaten Gunung Mas Pemerintah Kabupaten Lamandau Pemerintah Kabupaten Sukamara T O T A L PERKEMBANGAN MODAL SETOR TAHUN 2012 S/D 31 DESEMBER , , , ,

37 PERISTIWA PENTING TAHUN

38 9

39 10

40 11

41 PENGHARGAAN-PENGHARGAAN 12

42 02 LAPORAN KEPADA PEMANGKU KEPENTINGAN

43 LAPORAN DEWAN KOMISARIS Para Pemegang Saham dan Pemangku Kepentingan Yang Terhormat. Assalamu alaikum Wa Rahmatullah Wa Barakatuh Salam sejahtera bagi kita semua Puji dan syukur kepadatuhan Yang Maha Esa karena hanya oleh nikmat-nya, Bank Kalteng berhasil melalui tahun 2016 yang penuh rintangan dan tantangan dengan pencapaian kinerja yang relative memuaskan. Atas nama Dewan Komisaris, perkenankan kami menyampaikan laporan pelaksanaan tugas pengawasan dan penasehatan kepada Direksi dalam menjalankan kegiatan usaha Bank Kateng selama tahun2016. Secara kumulatif tahunan, ekonomi Kalimantan Tengah pada tahun 2016 tumbuh sebesar 6,4%. Pertumbuhan ekonomi tahun 2016 tersebut mengalami perlambatan dibandingkan pertumbuhan ekonomi di tahun 2015 yang sebesar 7,0%. Dalam kondisi ekonomi regional yang demikian, Bank Kalteng pada tahun 2016 mampu mencapai kinerja yang relative lebih baik dibandingkan pencapaian kinerja pada tahun-tahun sebelumnya. PELAKSANAAN PENGAWASAN Pengawasan, pengendalian dan pembinaan serta supervisi yang diakukan oleh Dewan Komisaris dilaksanakan dengan pendekatan sebagai berikut : a. Sesuai bidang tugas maka kegiatan dari fungsi, tugas dan tanggung jawab serta kewenangan Dewan komisaris yaitu mengingatkan, mengarahkan, memantau dan mengevaluasi Kebijakan Direksi serta memberi nasihat, telah dilaksanakan sebagaimana mestinya dengan berpedoman pada Tata Tertib kerja yang bersifat mengikat bagi setiap Anggota Dewan Komisaris, menunjuk keputusan Dewan Komisaris Nomor: 003/Kep/Dekom/PT.BPKT/VII.2014 tanggal 01 Juli 2014 b. Menunjuk PBI Nomor : 8/4/PBI/2006 tanggal 30 Januari 2006 dan PBI Nomor : 8/14PBI/2006 tanggal 05 Oktober 2006 serta Surat Edaran BI Nomor : 15/15/DPNP tanggal 29 April 2013, kegiatan pengawasan, pengendalian dan pemberian nasihat dilakukan secara bertahap dan mengikuti prinsip pengelolaan perusahaan yang baik (GCG) yaitu keterbukaan, akuntabilitas, tanggung jawab, independensi, kewajaran dan kehati-hatian. Demikian juga dalam pengelolaan, pengurusan dan operasional Bank, Direksi pun harus mengikuti prinsip pengelolaan perusahaan yang baik (Good Corporate Governance) yang sama. 13

44 c. Penerapan Manajemen Risiko dalam kegiatan operasional bank yang berbasis risiko terus dilaksanakan di semua jenjang organisasi masih perlu ditingkatkan di bawah koordinasi Direksi, dan oleh Dewan Komisaris dilakukan pemantauan yang dilanjutkan dengan evaluasi dan pembinaan. Hal ini tercermin dari risalah-risalah Rapat Komite Pemantau Risiko yang disampaikan kepada Dewan Komisaris dan oleh Dewan Komisaris ditegaskan dalam bentuk surat kepada Direksi. PENILAIAN TERHADAP PELAKSANAAN RENCANA BISNIS TAHUN ANGGARAN 2016 Evaluasi Kinerja Keuangan Penilaian Dewan Komisaris tentang pelaksanaan Rencana Bisnis Bank, berupa penilaian aspek kuantitatif terhadap Realisasi Rencana Bisnis Bank secara lengkap dalam bentuk Table, dapat terlihat dalam Laporan Tata Kelola Perusahaan pada Laporan Pengurus Tahun Buku 2016, secara ringkas dapat disampaikan sebagai berikut : 1) Capital Adequacy Ratio (CAR) akhir Desember 2016 ditargetkan sebesar % dalam realisasinya tercatat sebesar 26,79 %, sehingga terdapat deviasi sebesar 2,06 % di dibawah target. Realiasi tahun 2016 meskipun dibawah target tetapi dinilai masih baik karena berada di atas regulasi yang harus tersedia 8 %. 2) Rasio Likuiditas (Cash Ratio) sampai dengan per 31 Desember 2016 ditarget terealisasi sebesar 17,30 %, dan realiasi per 31 Desember 2015 sebesar 21,17%. Kesediaan Likuiditas dinilai baik karena masih di atas regulasi likuiditas yang ditetapkan harus tersedia 12%. 3) NPL Gross tahun 2016 ditargetkan maksimal sebesar 1,15%, realisasi pada akhir Desember 2016 tercatat sebesasr 0,41%, yang artinya masih dibawah target maksimal sebesar 0,74%, sedangkan realisasi tahun 2015 sebesar 0,47%. Realisasi tahun 2015 dan tahun 2016 dinilai sangat baik karena jauh di bawah regulasi sebesar 5%. Pencapaian ini disebabkan oleh : Penurunan Kredit bermasalah selama tahun 2016 sebesar Rp. 118,8 juta (70.4%) dibandingkan tahun Pemberian kredit yang cukup besar pada tahun 2016 sehingga posisi 31 Desember 2016 dibandingkan posisi 31 Desember 2015 ada kenaikan sebesar Rp. 435,101 atau meningkat dengan 11,95 %. 4) Return On Asset (ROA) akhir Desember 2016 ditargetkan sebesar 3.91%, realisasinya sebesar 4.24 % sehingga terdapat deviasi sebesar 0,33% di atas target. Realiasi tahun lalu sebesar 4,34% dan Regulasi memberikan pedoman minimum 1,2%. 5) Return On Equity (ROE) akhir Desember 2016 ditargetkan sebesar 16.44%, realisasi tercatat sebesar 20.63% sehingga terdapat deviasi sebesar 4.19 % di atas target. Capaian ini di bawah realisasi tahun lalu sebesar 29,99%. Pencapaian ini masih dinilai cukup baik karena di atas regulasi memberikan pedoman 5% 12%. 6). Net Interest Margin (NIM) akhir Desember 2016 ditargetkan sebesar 9.57 % realisasi tercatat sebesar 9.41 % sehingga terdapat deviasi - 0,16% di bawah target, namun diatas realisasi tahun lalu sebesar 8.56%, sementara Regulasi memberikan pedoman NIM sebesar 5,5%. 14

45 7) Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) akhir Desember 2016 ditargetkan maksimum 66.01% realisasi tercatat 62.97% sehingga terdapat deviasi sebesar 3,04% dibawah target maksimum. Realisasi tahun lalu 59,52%. Regulasi memberikan pedoman maksimum BOPO sebesar 90%. 8) LFR akhir Desember 2016 ditargetkan sebesar % realisasinya tercatat sebesar 99.63%, sehingga terdapat deviasi sebesar 7,96 % di atas target dan tidak melampaui ketentuan yang berlaku untuk batas LFR atas sebesar %. sedangkan realisasi akhir tahun 2015 sebesar %. 9) Total aset akhir Desember 2016 ditargetkan sebesar Rp. 6,277,472 juta realisasinya tercatat sebesar Rp. 5,858,589 juta, realisasi di bawah target sebesar Rp. 418,883 juta. Realisasi akhir tahun 2015 sebesar Rp. 4,626,162 juta. Dibanding tahun 2015 untuk tahun 2016 ada kenaikan Total Asset sebesar Rp. 1,232,427 juta. 10). Target Dana Pihak Ketiga (DPK) tahun 2016 sebesar Rp 4,539,233 juta sedangkan realisasi sebesar Rp. 4,089,942 juta, yang artinya masih di bawah target sebesar Rp. 449,291 juta (9.89 %). Sedangkan realisasi tahun 2015 sebesar Rp ,549 juta, sehingga DPK tahun 2016 ada kenaikan dibanding tahun 2015 sebesar Rp. 667,393 juta. 11) Kredit yang diberikan sampai dengan akhir Desember tahun 2016 ditargetkan sebesar Rp. 4,161,330 juta, sedangkan realisasinya tercatat sebesar Rp. 4,074,752 juta, berarti di bawah target sebesar Rp. 86,578 juta atau 2,08 %, sedangkan realisasi tahun 2015 sebesar Rp. 3,639,651 juta. Dengan demikian ada kenaikan sebesar Rp. 435,101 juta atau 11,95%. 12) Laba / Rugi setelah audit Tahun 2016 ditargetkan sebesar Rp. 182,822 juta, realisasi tercatat sebesar Rp , berarti capaian di atas target sebesar Rp. 7,423 juta atau 4,06 %. Capaian ini tidak bisa dibandingkan dengan capaian tahun 2015, karena ada perubahan dalam akuntansi laba bersih. Penilaian terhadap faktor-faktor yang mempengaruhi Bank 1) Aspek Penghimpunan Dana Direksi telah berupaya untuk meningkatkan penghimpunan dana, khususnya Tabungan melalui promosi undian berhadiah mobil, pelayanan mobil kas keliling dan lain-lain, walaupun hasilnya masih belum optimal. Hal ini perlu menjadi perhatian Direksi untuk pencapaian target RBBU tahun Adanya himbauan dari bapak Gubernur Kalimantan Tengah agar perusahaan di bidang Pertambangan, Kehutanan dan Perkebunan yang beroperasi di Kalimantan Tengah untuk menyimpan uang di Bank Kalteng, agar dimanfaatkan secara tepat oleh Direksi. 2) Aspek Perkreditan Direksi telah memberdayakan pegawai yang baru diterima / diangkat sebagai analis kredit untuk ditempatkan di semua Kantor Cabang / Kantor Cabang Pembantu yang masih kekurangan tenaga analis kredit, walaupun hasilnya masih belum optimal. Hal ini perlu menjadi perhatian Direksi untuk pencapaian Target RBBU tahun Pemberian kredit kepada UMKM dalam rangka pemberdayaan ekonomi rakyat perlu menjadi perhatian dan prioritas. 15

46 3) Aspek Likuiditas Direksi telah berupaya untuk mengantisipasi kekuranga likuiditas dengan melakukan perhitungan antara Perolehan dana dan penggunaan dana, namun hasilnya masih belum optimal. Hal ini perlu menjadi perhatian Direksi untuk pencapaian target RBBU tahun ) Aspek Rentabilitas Direksi telah berupaya melakukan efisiensi antara lain, Rasio BOPO yang lebih rendah dari target yang ditetapkan. Hal ini kiranya dapat dipertahankan Direksi, bahkan ditingkatkan tentunya dengan tidak mengorbankan / mengurangi jumlah dan kualitas kegiatan, terutama untuk pengadaan barang dan jasa dalam rangka pencapaian Target RBBU tahun ) Aspek Permodalan Direksi telah berupaya untuk mempertahankan CAR sesuai target yang telah ditetapkan dan mengingatkan masing-masing Pemegang Saham untuk kewajiban setoran modal. Sesuai dengan RPJMD Kalteng , Pemerintah Provinsi sudah menganggarkan penyetoran modalnya akan lunas pada tahun 2017 ini. Hal ini perlu menjadi perhatian Direksi untuk merencanakan Target RBBU tahun Memperhatikan kemungkinan untuk masuk dalam BUKU 2 di tahun 2017, maka diperlukan upaya persiapan dalam meningkatkan modal Bank Kalteng melalui beberapa scenario, misalnya melalui kerjasama dengan mitra strategis, peningkatan modal saham pemilik saham lama serta peluang untuk masuk dalam pasar modal. 6) Aspek Perusahaan a. Manajemen Direksi telah memperhitungkan agar kegiatan pendidikan dan pelatihan tidak mengganggu program kerja strategis lainnya. Selain itu agar menjadi perhatian Direksi, dalam anggaran Pendidikan dan Pelatihan Tahun 2017 yang telah disusun berdasarkan rencana keperluan pegawai / Direksi, dalam pelaksanaannya tidak melampaui plafon anggaran yang telah disediakan. b. Pindah alamat dan penambahan UPK, Pembukaan Cabang Pembantu serta penambahan unit ATM. Direksi telah berupaya untuk menyelesaikan rencana pindah alamat dan penambahan UPK dan Cabang Pembantu serta penambahan unit ATM. Hal ini perlu dilanjutkan untuk tahun ) Aspek Profil Risiko Direksi telah berupaya untuk mencapai Target Profil Risiko, namun hasilnya masih belum optimal, sehingga target tidak tercapai. Hal ini perlu menjadi perhatian Direksi agar target tahun 2017 dapat tercapai. 16

47 PANDANGAN ATAS PROSPEK USAHA Berdasarkan hasil Kajian Ekonomi dan Keuangan Regional Provinsi Kalimantan Tengah oleh Bank Indonesia untuk triwulan IV, pada tahun 2016 pertumbuhan ekonomi Kalimantan Tengah diperkirakan akan berada pada rentang 8,6% (ctc). Tingginya pertumbuhan ekspor di tahun sebelumnya akan memberikan factor base effect terhadap pertumbuhan sisi ekspor Kalimantan Tengah, dimana sektor Pertambangan diperkirakan masih akan menjadi faktor pendorong pertumbuhan ekonomi pada tahun Secara triwulanan, pertumbuhan ekonomi Kalimantan Tengah pada triwulan I 2017 diperkirakan akan tumbuh pada kisaran 5-8,2 % (yoy). Realisasi serapan anggaran oleh Pemerintah Daerah diperkirakan akan melambat pada awal tahun 2017 seiring pola siklikalitasnya. Hal ini dapat dimanfaatkan oleh PT. Bank Kalteng untuk melakukan pembiayaan jangka pendek khususnya untuk sektor produktif dan optimalisasi pemanfaatan dana untuk mengatur likuiditas perusahaan. PT. Bank Kalteng akan terus berupaya melakukan perbaikan dan penyempurnaan dengan belajar dari pengalaman pada tahun sebelumya. Pengembangan Sumber Daya Manusia (SDM) dan Sistem Tekhnologi Informasi (TI) tetap menjadi prioritas utama pada tahun 2017, sehingga PT. Bank Kalteng dapat terus maju, tumbuh dan berkembang serta mampu menghadapi tantangan,kuat bersaing,dan semaksimal mungkin memanfaatkan peluang serta potensi yang ada. TINGKAT KOMPOSIT / KESEHATAN DAN PENERAPAN TATA KELOLA PERUSAHAAN Berdasarkan SE BI Nomor 13/23/DPNP tanggal 25 Oktober 2011 perihal Penerapan Manajemen Risiko Bagi Bank Umum, Peringkat Risiko B ank Umum Konvensional dikategorikan menjadi lima peringkat yaitu 1 (low), 2 (low to moderate), 3 (moderate), 4 (moderate to high) dan 5 (high) untuk tingkat risiko inheren dan predikat risiko komposit. Sedangkan untuk peringkat kualitas penerapan manajemen risiko dikategorikan menjadi lima peringkat yaitu 1 (strong), 2 (satisfactory), 3 (fair), 4 (marginal) dan 5 (unsastisfactory). Manajemen PT. Bank Kalteng selama tahun 2016 telah berkomitmen untuk berupaya meningkatkan Tingkat Kesehatan dari Peringkat 3 (moderate) mejadi Peringkat 2 (Low To Moderate) dengan berbagai upaya antara lain dengan memaksimalkan Fungsi Pengawasan dan Fungsi kepatuhan. Namun, dari hasil penilaian profil risiko per Desember 2016, risiko inheren PT. Bank Kalteng berpredikat Moderate dengan Kualitas Penerapan Manajemen Risiko Fair, sehingga risiko komposit masih berada pada posisi Moderate, sebagaimana Hasil Laporan Profil Risiko PT. Bank Kalteng bulan laporan Desember Sehingga Dewan Komisaris selalu berupaya untuk memberikan dorongan dan dukungan guna memenuhi ketentuan Tata Kelola Perusahaan (Good Corporate Governance) yang baik, Pengendalian Internal dan Manajemen Risiko agar PT. Bank Kalteng dapat berkembang dengan dalam kondisi yang baik dan sehat. 17

48 PENILAIAN KINERJA KOMITE-KOMITE DIBAWAH DEWAN KOMISARIS Untuk membantu pelaksanaan tugasnya, Dewan Komisaris wajib membentuk komite yang anggotanya seorang atau lebih adalah anggota Dewan Komisaris. Komite dibentuk oleh Dewan Komisaris berdasarkan Keputusan Rapat Dewan Komisaris paling kurang terdiri dari Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Komite Nominasi. Selama tahun 2016, Dewan Komisaris menilai bahwa Komite-Komite telah melaksanakan pekerjaan secara maksimal sebagai penunjang pelaksanaan tugas oleh Dewan Komisaris. Hal ini dibuktikan dengan tingkat kehadiran oleh masing-masing komite dalam rapat rutin antara Dewan Komisaris dan Komite-Komite yang mencapai 100%. TANGGUNG JAWAB SOSIAL PERUSAHAAN Selama tahun 2016, tanggung jawab sosial yang dilaksanakan oleh perusahaan terhadap lingkungannya sudah cukup baik, hal ini terlihat dari Anggaran CSR Tahun 2016 Rp. 4,800 juta direalisasikan sebanyak Rp. 2,510 Juta atau 53%. Dewan Komisaris mengharapkan kepada jajaran Direksi agar dapat secara maksimal merealiasikan Anggaran CSR namun dengan tetap memperhatikan efektifitas dan ketepatan dari program-program yang akan dibiayai. KESIMPULAN DEWAN KOMISARIS Berdasarkan hal pengawasan, pemantauan, pengendalian dan supervisi yang dilakukan oleh Dewan Komisaris secara terus menerus pada tahun 2016 dan didukung dengan hasil pemeriksaan dari Badan Pemeriksa Keuangan (BPK) dan Otoritas Jasa Keuangan (OJK), maka hasil pengawasan Dewan Komisaris terhadap PT. Bank Kalteng dapati disimpulkan sebagai berikut : 1. Secara umum kinerja PT. Bank Kalteng, dalam hal ini Direksi dan jajarannya dilihat dari aspek : Sumber Daya Manusia (SDM), Pemasaran, Operasional, Pelayanan, Penghimpunan Dana Pihak Ketiga, Penyaluran Kredit, Penempatan Investasi, dan keterlibatan Bank dalam Kegiatan Sosial Kemasyarakatan dan Peduli Lingkungan, dinilai oleh Dewan Komisaris cukup baik, cukup efisien, dan cukup efektif sehingga mampu memberikan kinerja yang memadai. 2. Namun demikian, dalam rangka menghadapi ketatnya persaingan dalam industri Perbankan, pada setiap aspek tersebut masih terdapat berbagai elemen yang masih perlu diperbaiki dan ditingkatkan antara lain : a. Keterlibatan Pemerintah Daerah dalam mengoptimalkan keberadaan bank belum bersifat total dan menyeluruh, karena masih ada Pemerintah Daerah yang belum berhasil dirangkul oleh Dewan Direksi dalam pengelolaan anggaran daerahnya sehingga PT. Bank Kalteng belum menjadi andalan bagi Pemerintah Daerah yang bersangkutan; b. Keterlibatan dan peran perusahaan besar atau korporasi yang ada di Kalimantan Tengah dalam memanfaatkan PT. Bank Kalteng relatif masih renda dan memerlukan upaya atau pendekatan khusus di satu pihak dan perlunya membenahi sistem, produk dan pelayanan Bank di lain pihak; 18

49 c. Kontribusi Bank sebagai agen of Development yang mendorong pertumbuhan ekonomi daerah masih harus dipacu dengan memperbesar proporsi kredit produktif dengan tetap memberikan prioritas yang tetap tinggi kepada Usaha Kecil Menengah / Mikro (UMKM) dalam struktur perkreditan PT. Bank Kalteng dengan tingkat suku bunga yang kompetitif; d. Struktur atau Organisasi Bank sudah menuntut penyesuaian degan perkembangan dan tuntutan usaha dan keadaan persaingan; e. Management berbasis kinerja (Sistem Manajemen Kinerja) sudah saatnya diimplementasikan, sehingga dapat mengoptimalkan potensi yang dimiliki oleh dan sekaligus mencegah terjadinya inefisiensi dan pemanfaatan Sumber Daya Manusia (SDM) yang ada. f. Pelayanan prima dan pengembangan atau inovasi produk dan fitur layanan baru perlu dilakukan sesuai dengan tuntutan dan perkembangan dalam industri perbankan; g. Pelayanan dan sistem operasional Bank yang berbasis elektronik Banking tidak dapat dihindari lagi dan karena itu investasi di bidang teknologi informasi harus dan segera dilakukan; h. Kerjasama, soliditas dan koordinasi antara Direksi dan Satuan Kerja baik secara horizontal dan vertikal hendaknya terus diperkuat sehingga tercipta sinergitas dalam mencapai Visi, Misi dan Goals yang telah ditetapkan berama. Demikian kami sampaikan Laporan Pengawasan oleh Dewan Komisaris dan tidak lupa kepada semua pihak, khususnya kepada para Pemegang Saham, Nasabah, Relasi, Mitra Usaha dan Masyarakat Kalimantan Tengah yang telah memberikan kepercayaan, dukungan dan kerjasamanya kepada PT. Bank Kalteng diucapkan banyak terima kasih dengan harapan agar dimasa-masa mendatang kerjasama tersebut dapat terus ditingkatkan lagi. Wassalamu alaikum Wa Rahmatullahi Wa Barakatuh Salam Sejahtera Palangka Raya, 10 April 2017 Atas nama Dewan Komisaris AHIM S. RUSAN Komisaris Utama 19

50 LAPORAN DIREKSI Assalamu alaikum Wa Rahmatullah Wa Barakatuh Salam sejahtera bagi kita semua Pemegang Saham Yang Terhormat, Segala puji dan syukur dipanjatkan kehadirat Tuhan Yang Maha Esa, atas berkat dan rakhmat-nya, sehingga PT. Bank Kalteng dapat melewati tahun 2016 dengan baik dan selamat. Selanjutnya, atas nama Direksi PT. Bank Kalteng kami menyampaikan laporan pengelolaan PT. Bank Kalteng selama Tahun Buku 2016 berserta pencapaian kinerja utamanya kepada para pemegang saham dan pemangku kepentingan lainnya. Kondisi Makro Ekonomi dan Perbankan Kalteng Tahun 206 Perekonomian Indonesia menunjukkan kinerja yang membaik ditopang oleh permintaan domestic yang tetap terjaga. Pertumbuhan ekonomi 2016 diperkirakan mencapai 5,0% (yoy), meningkat dari 4,8% pada tahun Pertumbuhan ekonomi yang membaik tersebut didukung oleh konsumsi dan investasi, khususnya bangunan, yang tercatat cukup kuat. Sementara itu, ekspor masih mengalami kontraksi meskipun mulai membaik pada triwulan IV Perekonomian Kalimantan Tengah triwulan III 2016 tumbuh meningkat dibandingkan dengan triwulan sebelumnya. Pertumbuhan ekonomi Kalimantan tengah triwulan III 2016 tumbuh sebesar 6,0% (yoy) atau meningkat dibandingkan triwulan II 2016 hanya tumbuh sebesar 5,7% (yoy). Pertumbuhan ekonomi Kalimantan Tengah juga tercata lebih tinggi dibandingkan angka pertumbuhan Nasional yang hanya tumbuh 5,01% (yoy). Pemotongan Dana Alokasi Umum (DAU) dan penurunan realisasi pendapatan asli daerah (PAD) menjadi faktor penyebab turunnya realisasi pendapatan daerah triwulan II Penurunan anggaran dan kendala pengadaan proyek menahan pertumbuhan belanja daerah pada triwulan laporan. Inflasi Kalimantan Tengah pada triwulan III 2016 lebih tinggi dibandingkan triwulan sebelumnya. Inflasi Kalimantan Tengah tercatat 3,18% (yoy) lebih rendah dari inflasi Kalimantan sebesar 3,98% (yoy), namun lebih tinggi dibandingkan inflasi nasional sebesar 3,07% (yoy), sedangkan kredit pada triwulan III 2016 mengalami penurunan menjadi -3,61% (yoy) dari sebelumnya -0,61% (yoy) pada triwulan II (sumber : Kajian Ekonomi dan Keuangan Regional Provinsi Kalimantan Tengah) Kebijakan dan Langkah Strategis Tahun 2016 Sebagai upaya untuk mewujudkan misi PT. Bank Kalteng dalam membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat, pada tahun 2016 PT. Bank Kalteng membuat 11 (sebelas) Kebijakan dan Langkah Strategis sebagai berikut : 20

51 1. Meningkatkan Kuantitas, kualitas serta Kompetensi SDM; 2. Memiliki kemampuan untuk melayani kebutuhan masyarakat secara optimal dan peningkatan Jaringan Kantor, ATM dan Mobil Kas Keliling; 3. Memiliki ketahanan kelembagaan yang kuat dan mampu beroperasi secara efisien; 4. Melakukan Konsolidasi dan Revitalisasi Teknologi Informasi yang dapat mendukung pengembangan produk, layanan, informasi keuangan dan laporan yang berorientasi pada Operasional Excellence, Business solutions Excellence dan Information Excellence; 5. Meningkatkan pelayanan unggul dan penguatan Struktur Dana Pihak Ketiga; 6. Memiliki kemampuan untuk tumbuh dan berkembang sehingga memperkuat peran sebagai Agen Pembangunan dalam rangka mendukung pembangunan ekonomi daerah dengan meningkatkan share Kredit Produktif dan UMKM, prioritas pemberian kredit UMKM, Kredit Investasi, Kredit Modal Kerja dan standby loan sektor usaha konstruksi; 7. Memperkuat Manajemen Risiko dan, GCG (Good Corporate Governance); 8. Memperkuat Fungsi Kepatuhan; dan 9. Memperkuat pelaksanaan Fungsi Satuan Pengawasan Intern. Dengan kebijakan-kebijakan tersebut, diharapkan dapat mendorong dan meningkatkan kinerja PT. Bank Kalteng khususnya di sektor penghimpunan dan penyaluran dana yang berkualitas. Kinerja PT. Bank Kalteng Tahun 2015 Pada Tahun Buku 2016, Kinerja PT. Bank Kalteng mengalami peningkatan yang cukup signifikan, hal ini tercermin dari Neraca Bank per 31 Desember 2016 yang telah diaudit oleh Kantor Akuntan Publik (KAP) Doli, Bambang, Sulistiyanto, Dadang & Ali Jakarta, sebagai berikut : Total Asset di tahun 2016 meningkat menjadi Rp juta, naik 26,64% atau Rp juta dibanding tahun 2015 sebesar Rp juta; Dana Pihak Ketiga (DPK) di tahun 2016 sebesar Rp juta, naik 19,50% atau Rp juta dibanding tahun 2015 sebesar Rp juta; Kredit Yang Diberikan di tahun 2016 sebesar Rp juta, meningkat 11,95% atau Rp juta dibandingkan tahun 2015 sebesar Rp juta; Laba Sebelum Pajak di tahun 2016 sebesar Rp juta, naik 1,72% atau Rp juta dibandingkan tahun 2015 sebesar Rp juta; Laba Setelah Pajak Setelah Pajak tahun 2016 sebesar Rp juta, atau turun 1,91% dari tahun 2015 sebesar Rp juta, laba yang diperoleh tahun 2016 telah mempergunakan penerapan perhitungan dengan PSAK 24 Revisi 2013 sehingga wajib dilakukan pencadangan untuk Tantiem Pengurus sehingga langsung menambah beban operasional; Total Ekuitas tahun 2015 meningkat menjadi sebesar Rp juta, naik 16.12% atau Rp dari tahun 2014 sebesar Rp juta; Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) tahun 2016 tercatat 64,06%, naik sebesar 7,63% dibanding tahun 2015 yang tercatat 59,52%; Rasio Return On Asset (ROA) tahun 2016 tercatat 4,24%, turun 2,30% dibanding tahun 2015 yang tercatat 4,34%; 21

52 Rasio Return On Equity (ROE) tahun 2016 tercatat 20,63%, turun 10,27% dibanding tahun 2015 yang tercatat 22,99%; Loan to Fund Ratio (LFR) tahun 2016 tercatat 99,63%, turun 6,31% dibanding tahun 2015 yang tercatat 106,34%; Rasio Non Perfoming Loan (NPL) gross tahun 2016 tercatat 0,41%, mengalami perbaikan 12,77% dibanding tahun 2015 yang tercatat 0,47%; Rasio Non Perfoming Loan (NPL) nett tahun 2016 tercatat 0,09%, mengalami perbaikan 43,75% dibanding tahun 2015 yang tercatat 0,16%; Rasio Net Interest Margin (NIM) tahun 2016 tercatat 9,41%, naik 9,93% dibandingkan tahun 2015 yang tercatat 8,56%. Rasio Capital Adequacy Ratio (CAR) tahun 2016 tercatat 26,79%, turun 14,11% dibanding tahun 2015 yang tercatat 31,19%. Berdasarkan hasil Audit Kantor Akuntan Publik Doli, Bambang, Sulistiyanto, Dadang & Ali Jakarta atas Laporan Keuangan Tahun Buku 2015 dengan opini Wajar Dalam semua Hal Yang Material atau Wajar Tanpa Pengecualian (WTP) Dalam rangka meningkatkan layanan kepada nasabah, pada tahun 2016 PT. Bank Kalteng telah melaksanakan perluasan jaringan Kantor dan penambahan ATM serta Mobil Kas Keliling sebagai berikut : a. Penambahan Kantor 1) Kantor Capem Kandui; 2) Kantor Capem Samuda; 3) Kantor Capem Tumbang Talaken; 4) Kantor Capem Timpah; 5) Kantor Capem Rantau Pulut; 6) Kantor Capem Tumbang Miri; dan 7) Kantor Capem Bukit Raya. b. Peningkatan Status Kantor Kas Tewah menjadi Kantor Capem Tewah; c. Penambahan 51 (lima puluh satu) unit ATM yang tersebar diseluruh wilayah Provinsi Kalimantan Tengah; d. Penambahan 6 (enam) unit Mobil Kas Keliling dengan Fasilitas ATM pada Cabang Utama Palangka Raya, Cabang Pangkalan Bun, Cabang Sampit, Cabang Kuala Kapuas, Cabang Buntok, dan Cabang Tamiang Layang. Perluasan jaringan kantor sebagaimana diatas, telah dilaporkan pula melalui sistem Laporan Kantor Pusat Bank Umum (LKPBU) secara online sesuai ketentuan yang berlaku. Kendala yang dihadapi tahun 2016 Kondisi pertumbuhan perekonomian nasional yang cenderung melambat khususnya di Kalimantan Tengah dan berbagai kebijakan-kebijakan pemerintah yang secara langsung mempengaruhi kinerja PT. Bank Kalteng, mengharuskan dilakukannya berbagai upaya dan langkah strategis untuk mengatisipasi hal tersebut. 22

53 Untuk menjaga kecukupan likuiditas, PT. Bank Kalteng senantiasa berupaya memelihara likuiditas dalam jumlah yang mencukupi untuk kewajiban jangka pendeknya serta melakukan control Giro Wajib Minimum (GWM) Primer,Sekunder dan GWM LDR secara berkala untuk mengantisipasi adanya penarikan dana yang cukup besar, Bank menempatkan dananya pada bank lain dalam bentuk giro dan penempatan pada bank Indonesia dan Bank lain. Tantangan di Tahun 2017 Berbagai kebijakan-kebijakan perekonomian yang dibuat oleh Pemerintah sebagaimana terjadi pada tahun sebelumnya yang berpengaruh pada kinerja PT. Bank Kalteng, menjadi pembelajaran bagi PT. Bank Kalteng dalam menyusun perencanaan khususnya terkait penghimpunan dana pihak ketiga (DPK) untuk memenuhi kecukupan likuiditas. Penghimpunan dana pihak ketiga pada tahun 2017 akan masih menjadi salah satu prioritas utama, Walaupun pada tahun 2016 PT. Bank Kalteng telah berhasil meningkatkan penghimpunan DPK secara cukup signifikan sebesar 33,92%, namun Pengurus merasa belum cukup berpuas diri karena masih banyak peluang yang bisa diraih sehingga diharapkan dengan penghimpunan DPK yang lebih maksimal dapat mengimbangi pertumbuhan kredit yang dari tahun ke tahun semakin meningkat. Penyaluran kredit untuk meningkatkan share kredit produktif setiap tahunnya mengharuskan PT. Bank Kalteng memanfaatkan secara maksimal potensi dan kesempatan yang ada di tengah tingkat persaingan perbankan yang semakin ketat, namun dengan tetap memperhatikan prinsip kehati-hatian. Arah Kebijakan dan Prospek Usaha Tahun 2017 Untuk mewujudkan Visi dan Misi PT. Bank Kalteng, pada tahun 2017 ditetapkan 9 (sembilan) arah kebijakan, sebagai berikut : 1. Meningkatkan Kuantitas, Kualitas, serta Kompetensi SDM; 2. Memiliki kemampuan untuk melayani kebutuhan masyarakat secara optimal dan peningkatan Jaringan Kantor, ATM dan Mobil Kas Keliling; 3. Memiliki ketahanan kelembagaan yang kuat dan mampu beroperasi secara efisien; 4. Melakukan Konsolidasi dan Revitalisasi Teknologi Informasi yang dapat mendukung pengembangan produk, layanan, informasi keuangan dan laporan yang berorientasi pada Operasional Excellence, Business solutions Excellence dan Information Excellence; 5. Meningkatkan pelayanan unggul dan penguatan Struktur Dana Pihak Ketiga; 6. Memiliki kemampuan untuk tumbuh dan berkembang sehingga memperkuat peran sebagai Agen Pembangunan dalam rangka mendukung pembangunan ekonomi daerah dengan meningkatkan share Kredit Produktif dan UMKM, prioritas pemberian kredit UMKM, Kredit Investasi, Kredit Modal Kerja dan standby loan sektor usaha konstruksi; 7. Memperkuat Manajemen Risiko dan, GCG (Good Corporate Governance); 8. Memperkuat Fungsi Kepatuhan; dan 9. Memperkuat pelaksanaan Fungsi Satuan Pengawasan Intern PT. Bank Kalteng berharap dengan arah kebijakan tersebut, dapat secara maksimal memanfaatkan kesempatan dan potensi yang dimiliki pada tahun 2016, sehingga dapat meningkatkan pencapaian kinerja. 23

54 Penerapan Budaya Kerja PT. Bank Kalteng senantiasa berupaya meningkatkan penerapan Budaya Kerja ke setiap lini kerja dengan berbagai upaya antara lain melalui : 1. Pelaksanaan sosialisasi secara berkala dan berkelanjutan mengenai Budaya Kerja antara lain kualitas standar layanan sehingga diharapkan dapat membuat keseragaman di setiap kantor cabang; 2. Membuat kajian dengan melalui survey layanan yang dilakukan oleh tenaga-tenaga frontliner dengan memberikan apresiasi kepada tenaga frontliner terbaik, yang diharapkan dapat memacu semangat sekaligus kontrol terhadap pelaksanaan kualitas standar layanan di setiap kantor cabang; 3. Mewajibkan setiap karyawan/karyawati untuk mengetahui dan memahami budaya kerja yang ada dengan memajang setiap point budaya kerja di ruang kerja pada Kantor Pusat, Kantor Cabang, Kantor Cabang Pembantu, Kantor Kas, hingga Unit Pelayanan Kas. Menyesuaikan dengan kebutuhan dan perkembangan pasar serta rencana Pemberlakuan Organisasi Baru PT. Bank Kalteng, maka sejak Oktober 2016 Visi dan misi Bank Kalteng mengalami Perubahan yang ditetapkan dengan Surat Keputusan (SK) Direksi Nomor : DPP.03/SK-0225/X-2016 tanggal 19 Oktober 2016 tentang Visi, Misi, Motto, dan Core Values PT. Bank Pembangunan Daerah Kalimantan Tengah, sebagai berikut : Visi : Menjadi Bank Pilihan Utama, Kuat, Terpercaya, Unggul Bersaing, Kontributif dan Kebanggaan Kalimantan Tengah Misi : M E D I A, dijabarkan menjadi Melayani Nasabah, Pemda dan -Empati terhadap harapan Nasabah, Dampak dan kontribusi nyata bagi pembangunan perekono Layanan dan Produk yang Inovatif, Kompetitif bagi Pemda dan Aktif dalam pembangunan daerah dan pertumbuhan kesejahteraan Masyarakat Motto Core Values : KREATIF : Mitra Terpercaya Meraih Sukses Kebersamaan Togetherness; Rendah Hati Proactive dan Sincerity ; Energi Positif Proactive; Akuntabel Result Driven; Tulus Sincerity; Inovatif Inspiring ; dan Fokus thd Sesama Togetherness dan Inspiring 24

55 Pelaksanaan Pengendalian Internal PT. Bank Kalteng selalu berusaha meningkatkan Pengendalian Internal dengan menempuh berbagai upaya antara lain sebagai berikut : 1. Memperkuat fondasi audit internal sesuai dengan Standar Profesi Audit Internal dengan sistim ketuk tular yaitu memanfaatkan knowlege sharing para pegawai DPI yang sudah mendapatkan sertifikasi auditor internal dan bekerjasama dengan pihak ketiga untuk memperbaharui Standar praktik dan implementasi audit sesuai dan menurut Standar Profesi Audit Internal (SPAI 2. Memastikan kecukupan jumlah tenaga / pegawai untuk tenaga Auditor dengan standar kualifikasi yang telah ditentukan; Sumber Daya Manusia (SDM) Bahwa di era modern Karyawan/karyawati dipandang tidak hanya sebatas Sumber Daya Manusia (SDM) akan tetapi merupakan salah satu aset/modal utama bagi perusahaan dalam mencapai keberhasilan, sehingga harus dijaga dan selalu ditingkatkan baik secara kualitas maupun kuantitas. Pemenuhan kuantitas Sumber Daya Manusia (SDM) PT. Bank Kalteng dilakukan secara profesional dan disesuaikan dengan kebutuhan perusahaan, sehingga diharapkan dapat diperoleh SDM yang handal dan berkualitas dan dapat menunjang keberhasilan perusahaan. Pendidikan / pelatihan merupakan hal wajib yang harus dipenuhi setiap tahun untuk meningkatkan kualitas dan kemampuan Sumber Daya Manusia (SDM), sehingga diharapkan dapat bersaing dan memberikan efek yang baik untuk kinerja perusahaan. Adapun selama tahun 2016, PT. Bank Kalteng telah melakukan investasi untuk peningkatan kualitas SDM dengan nilai nominal mencapai Rp Juta. Tata Kelola Perusahaan (Good Corporate Governance) Tata Kelola adalah faktor yang sangat penting dalam industri perbankan dalam memelihara kepercayaan dan keyakinan pemegang saham. PT. Bank Kalteng sebagai Bank milik daerah yang menjadi tumpuan harapan masyarakat Kalimantan Tengah menyadari pentingnya Tata Kelola Perusahaan yang Baik (Good Corporate Governance) untuk mendukung pertumbuhan usaha serta memberi nilai tambah bagi seluruh stakeholders yang memiliki kepentingan secara langsung atau tidak langsung terhadap kegiatan usaha Bank. Untuk mengimplementasikan GCG secara menyeluruh dan berkesinambungan di dalam organisasi perusahaan, PT. Bank Kalteng berusaha menjalankan seluruh praktik-praktik GCG berdasarkan ketentuan dan peraturan perundang-undangannya yang ada. Maka oleh sebab itu Dewan Komisaris wajib memastikan terselenggaranya pelaksanaan Good Corporate Governance dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi (Pasal 9 ayat (1) PBI NO. 8/4/PBI/2006 tanggal 30 Januari 2006). Komitmen yang tinggi dari Pengurus (Dewan Komisaris & Direksi) serta seluruh karyawan PT. Bank Kalteng merupakan modal utama PT. Bank Kalteng untuk mewujudkan sebuah organisasi yang transparan (transparancy), akuntabel (accountability), bertanggung jawab (responsibility), independen (independency) dan wajar (fairness). 25

56 Dalam menghadapi situasi perekonomian yang berkembang cepat dan dinamis dengan berbagai tantangan yang dihadapi, kedepannya PT. Bank Kalteng harus secara terus menerus melakukan tata kelola perbankan yang sehat dan tangguh agar mampu bertahan terhadap persaingan yang semakin ketat dan mampu berkembang dengan berbagai aturan seperti penerapan kualitas manajemen risiko dan tata kelola perusahaan yang sehat (good corporate governance), mutlak harus dilaksanakan oleh Bank. Corporate Social Responsibility (CSR) Sebagai Bank yang merupakan milik pemerintah daerah, PT. Bank Kalteng sangat menyadari bahwa keberhasilan yang diperoleh selama ini tidak lepas dari peran serta dan kontribusi dari Pemerintah Daerah dan Masyarakat Kalimantan Tengah. Dan oleh karena itu PT. Bank Kalteng berkomitmen dan mendukung setiap program pembangunan yang telah disusun oleh Pemerintah Daerah, sehingga setiap pelaksanaan program-program Corporate Social Responsibility (CSR) diselaraskan dengan program pembangunan tersebut. Pelaksanaan kegiatan Corporate Social Responsibility (CSR) oleh PT. Bank Kalteng meliputi Bidang Kesehatan, Bidang Pendidikan, Bidang Kebudayaan, & Sosial Lingkungan, yang setiap tahunnya selalu mengalami peningkatan dari segi jumlah dan untuk Tahun 2016 jumlah dana CSR yang direalisasikan adalah sebesar Rp Juta. Penutup Akhirnya atas nama Direksi PT. Bank Kalteng, kami memberikan apresiasi kepada seluruh Karyawan/Karyawati atas kinerja, dedikasi, dan loyalitas yang secara maksimal. Dan kepada para Pemegang Saham, Dewan Komisaris, Kantor Otoritas Jasa Keuangan Provinsi Kalimantan Tengah, Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Tengah, dan Pemangku Kepentingan lainnya secara khusus disampaikan rasa terima kasih yang tak terhingga atas segala dukungan dan kepercayaan yang diberikan. Tidak lupa kepada seluruh mitra bisnis, nasabah dan pihak-pihak lain yang tidak dapat kami sebutkan satu per satu, kami atas nama seluruh karyawan/karyawati PT. Bank Kalteng menyampaikan ucapan terima kasih yang sedalam-dalamnya atas dukungan dan kepercayaannya selama ini sehingga menjadikan PT. Bank Kalteng sebagai Mitra Terpercaya Meraih Sukses. Semoga Tuhan Yang Maha Esa selalu menyertai dan meridhoi segala usaha kita bersama, dalam upaya membangun Kalimantan Tengah yang kita cintai bersama, sekian dan terima kasih. Wassalamu alaikum Wa Rahmatullahi Wa Barakatuh Salam Sejahtera Palangka Raya, 10 April 2017 Atas nama Direksi YOSAPATASI Direktur Utama 26

57 03 PROFIL PERUSAHAAN

58 Identitas Perusahaan Nama Nama Panggilan PT. Bank Pembangunan Daerah Kalimantan Tengah PT. Bank Kalteng Kode Bank 125 Bidang Usaha Perbankan Status Perusahaan Kepemilikan Saham Dasar Hukum Tanggal Pendirian 28 Oktober 1961 Badan Usaha Milik Daerah (BUMD) 1. Pemerinah Provinsi Kalimantan Tengah 2. Pemerintah Kota/Kabupaten se-kalimantan Tengah 1. Akta Notaris 2. Surat Keputusan Menteri Kehakiman 3. Berita Negara Republik Indonesia Modal Dasar Rp ,- (satu triliun rupiah) Modal Disetor Rp ,- (lima ratus tiga puluh tiga milyar dua ratus tiga puluh tujuh juta empat ratus enam belas ribu delapan ratus tiga puluh rupiah) Jumlah Karyawan 779 Orang N P W P ) Dana Pihak Ketiga Produk 2) Pembiayaan / Kredit 3) Layanan Jasa Jaringan Kantor Kantor Pusat : 1 Kantor Cabang Utama : 1 Kantor Cabang : 13 Kantor Cabang Pembantu : 24 Kantor Kas : 6 Unit Pelayanan Kas : 12 Mobil Kas Keliling : 7 ATM : 102 Kantor Pusat Jl. RTA Milono No.12 Palangka Raya Telepon (0536) , , , Faximile (0536) , , , Alamat Kontak Divisi Perencanaan & Pengembangan, Lantai 3 Jl. RTA Milono No. 12 Palangka Raya bpk@bp-kalteng.com bank.kalteng.@bankkalteng.co.id Website 27

59 Sejarah Singkat Perusahaan Bank Pembangunan Daerah Kalimantan Tengah semula berbentuk Perseroan Terbatas (PT), didirikan pada tanggal 28 Oktober 1961 dengan Akta Notaris Njoo Sio Liep Nomor 24 dengan nama PT. BPD Kalimantan Tengah. Dalam akta pendirian tersebut PT BPD Kalimantan Tengah menjalankan usaha bank di Provinsi Kalimantan Tengah, berkedudukan di ibukota Provinsi Kalimantan Tengah di Palangka Raya. Selanjutnya berdasarkan izin usaha Menteri Keuangan Republik Indonesia Nomor BUM 9-1-3/II tanggal 22 Januari 1962 dengan modal dasar ditetapkan Rp 10 juta, jumlah modal setor sebesar Rp ribu terdiri dari Rp ribu saham Pemda Tingkat I Kalimantan Tengah dan Rp 160 ribu saham swasta. Berdasarkan Undang-undang Nomor 13 tahun 1962 tentang ketentuan-ketentuan pokok Bank Pembangunan Daerah yang menetapkan antara lain bahwa Bank Pembangunan Daerah harus didirikan dengan Peraturan Daerah (Perda), maka Pemerintah Daerah Tingkat I Kalimantan Tengah menetapkan Peraturan Daerah Nomor 2/DPRD-GR/64, kemudian Peraturan Daerah Nomor 5/DPRD-GR/64 tanggal 3 September 1964 yang disahkan oleh Menteri Dalam Negeri Republik Indonesia dengan Surat Keputusan nomor Des 9/4/9-18 tanggal 2 Maret 1965 menjadi Bank Pembangunan Daerah Kalimantan Tengah yang sebagian sahamnya dimiliki swasta. Dengan dikeluarkannya Undang-undang Nomor 14 tahun 1967 tentang Pokok-pokok Perbankan menyebabkan Peraturan Daerah tersebut perlu disesuaikan kembali, dengan menetapkan Peraturan Daerah Nomor 2 tahun 1976 jo Nomor 19 tahun 1978 jo Nomor 18 tahun 1981, yang disahkan Menteri Dalam Negeri Republik Indonesia Nomor tanggal 30 September Pada tahun 1981 semua saham milik swasta dibeli oleh pemerintah sehingga Bank Pembangunan Daerah Kalimantan Tengah sepenuhnya menjadi milik Pemerintah Daerah Kalimantan Tengah. Sesuai perkembangannya berdasarkan Perda Nomor 8 tahun 1992 yang disahkan oleh Menteri Dalam Negeri Republik Indonesia dengan Surat Keputusan Nomor tanggal 23 Maret 1993, menetapkan Bank Pembangunan Daerah Kalimantan Tengah sebagai Bank Umum dengan modal dasar Rp 15 miliar. 28