JURNAL ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN VARIABEL COSTING

|

|

|

- Utami Budiaman

- 7 tahun lalu

- Tontonan:

Transkripsi

UNIVERSITAS NUSANTARA")

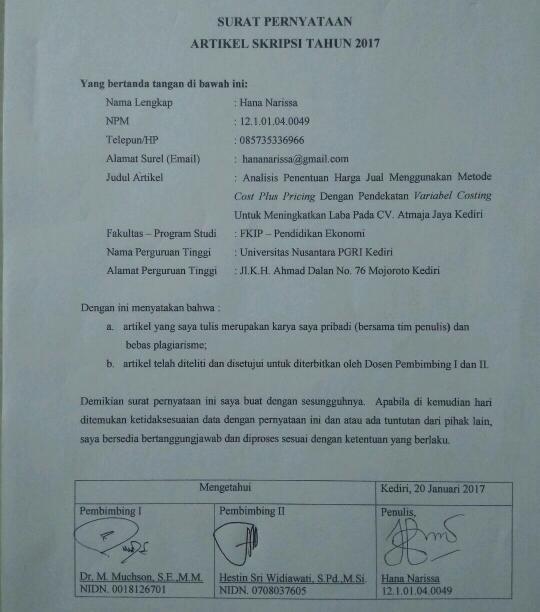

1 JURNAL ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN VARIABEL COSTING UNTUK MENINGKATKAN LABA PADA CV. ATMAJA JAYA KEDIRI Oleh: NAMA : HANA NARISSA NPM : Dibimbing oleh : 1. Dr. M. Muchson, S.E.,M.M. 2. Hestin Sri Widiawati, S.Pd.,M.Si. PROGRAM STUDI PENDIDIKAN EKONOMI FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN ( FKIP ) UNIVERSITAS NUSANTARA PGRI KEDIRI TAHUN 2017

2 1

3 ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN VARIABEL COSTING UNTUK MENINGKATKAN LABA PADA CV. ATMAJA JAYA KEDIRI Hana Narissa FKIP Pendidikan Ekonomi Dr. M. Muchson, S.E.,M.M dan Hestin Sri Widiawati, S.Pd.,M.Si. UNIVERSITAS NUSANTARA PGRI KEDIRI ABSTRAK Hana Narissa: Analisis Penentuan Harga Jual Menggunakan Metode Cost Plus Pricing dengan Pendekatan Variable Costing untuk Meningkatkan Laba Pada CV. Atmaja Jaya Kediri, Skripsi, PE, FKIP UN PGRI Kediri Penentuan harga jual suatu produk atau jasa merupakan salah satu keputusan penting manajemen karena harga yang ditetapkan harus dapat menutup semua biaya dan mendapatkan laba yang diharapkan oleh perusahaan. Perhitungan harga jual dengan menggunakan metode cost plus pricing dengan pendekatan variabel costing menghasilkan perhitungan harga jual lebih akurat dan terjamin kebenarannya. Pendekatan penelitian ini adalah pendekatan kuantitatif. Variabel penelitian meliputi variabel bebas yaitu Harga jual, metode cost plus pricing dan variabel costing dan variabel terikat yaitu laba. Metode yang digunakan adalah penelitian expost facto. Teknik pengambilan sampel yang digunakan adalah sampling purposive. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif. Hasil yang diperoleh di dalam penelitian menggunakan metode cost plus pricing menunjukkan bahwa harga jual produk bed merah putih dan bed nama terdapat selisih antara perhitungan perusahaan dengan perhitungan menggunakan metode cost plus pricing. Seperti di tahun 2015 perhitungan dengan menggunakan metode cost plus pricing yaitu bed bendera merah putih sebesar Rp 746,135 dan bed nama Rp 791,486. Sedangkan perusahaan menentukan harga jual tanpa menggunakan metode cost plus pricing yaitu bed bendera merah putih Rp 750 dan bed nama Rp 800. Sehingga ada selisih antara perhitungan metode cost plus pricing dengan perhitungan perusahaan yaitu bed bendera merah putih Rp 3,865 dan bed nam Rp 8,514. Dan laba perusahaan menurut metode cost plus pricing sebesar Rp dan laba menurut perusahaan Rp Sehingga terdapat selisih sebesar Rp Dalam Penelitian ini dapat disimpulkan bahwa dalam menentukan harga jual CV. Atmaja Jaya tidak memperhitungkan biaya non produksi. Perusahaan sebaiknya dalam menentukan harga jual menggunakan metode cost plus pricing dengan pendekatan variabel costing, karena dapat mengidentifikasi biaya-biaya produksi dan menghitung harga jual produk produk, sehingga harga jual produk dapat bersaing dan dapat meningkatkan laba.. KATA KUNCI : Harga jual, metode cost plus pricing, variable costing, laba. 2

4 I. LATAR BELAKANG Perusahaan merupakan organisasi yang mempunyai berbagai tujuan baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan adalah memperoleh laba. Perolehan laba perusahaan sangat penting karena berkaitan dengan berbagai konsep akuntansi, antara lain kesinambungan perusahaan (going concern) dan perluasan perusahaan. Dalam hal ini jika perusahaan dapat memperluas usahaannya, maka diyakini mampu menyerap lebih banyak tenaga kerja dengan tingkat upah yang cukup baik dan dengan harapan mengurangi terjadinya pengangguran dan tingkat kemiskinan. CV Atmaja Jaya adalah perusahaan yang bergerak dibidang jasa bordir komputer. Dalam menjalankan usahanya perusahaan ini dalam menentukan harga jual produknya tidak menggunakan hitungan biaya-biaya keseluruhan untuk menentukan harga jual. Penentuan harga jual, perusahaan harus memperhatikan faktor-faktor yang mempengaruhinya. Faktorfaktor tersebut berasal dari dalam perusahaan maupun dari luar perusahaan. Penetapan harga tidak didasarkan pada perkiraan saja, tetapi dengan perhitungan yang akurat dan teliti. Harga jual harus dapat menutup semua biaya yang dikeluarkan dan harus dapat menghasilkan laba yang diinginkan. Dalam hal ini bila CV Atmaja Jaya ingin memperoleh laba yang maksimal dan harga jual yang mampu bersaing,maka CV Atmaja Jaya harusi membenahi menejemen perusahaannya. Karena dengan memperbaiki sistem dalam perusahaan maka perusahaan lebih bisa mengatur keuangnya. Penentuan harga jual produk merupakan salah satu keputusan manajemen sebagai usaha untuk dapat bertahan. Harga pokok produksi dan harga jual, harus diketahui agar perusahaan bisa mengetahui atau menganalisis ulang berapa seharusnya harga jual yang sesuai dengan keadaan perekonomian masyarakat umum, dan juga perusahaan tetap dapat meminimalisir kerugian. Sebelum melakukan kegiatan produksi perusahaan menyiapkan faktor-faktor produksinya diantaranya, bahan baku yang akan diolah menjadi produk jadi. Pengadaan bahan baku, 3

5 perusahaan dapat membeli sendiri atau membeli pada pihak pemasok. Pembelian bahan baku merupakan salah satu fungsi dari manajemen persediaan karena berkaitan dengan pengadaan barang, baik berupa bahan baku, bahan setengah jadi maupun bahan jadi. Disinilah peranan pemilik dalam menentukan harga jual karena untuk menentukan harga jual suatu barang harus menghitung total seluruh biaya produksi atau biaya penuh pembuatan produknya dan disini perusahaan dapat menentukan laba yang dikehendaki. Penentuan harga jual di perusahaan CV Atmaja Jaya bisa menggunakan metode yaitu metode cost plus pricing. Metode cost plus pricing adalah metode penentuan harga jual dengan cara menghitung biaya produksi perunit dan menentukan laba yang diinginkan oleh perusahaan lalu kemudian perusahaan bisa menentukan harga jual produknya (Garrison, 2013:125). Disamping perusahaan ingin memperoleh laba yang diinginkan perusahaan juga ingin memberikan kualitas produk dengan harga yang dapat diterima konsumen dan mampu bersaing. II. Berdasarkan latar belakang diatas, penulis tertarik untuk membahas masalah tersebut dengan judul Analisis Penentuan Harga Jual dengan Menggunakan Metode Cost Plus Pricing dengan Pendekatan Variabel Costing Untuk Meningkatkan Laba pada CV Atmaja Jaya Kediri. METODE A. Variabel Penelitian Menurut Budiyono (2003:27), variable penelitian adalah segala sesuatu yang dapat mengelompokkan objek pengamatan/penelitian ke dalam dua atau lebih kelompok. Dalam penelitian variable yang dikaji terdiri dari variabel bebas (Independent Variabel) dan Variabel Terikat ( Dependent Variabel ) 1. Variabel Bebas ( Independent Variabel ) Menurut Sugiyono (2013:61) variabel bebas adalah variable yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). 4

6 Didalam penelitian yang menjadi Variabel bebas adalah Harga jual, metode cost plus pricing dan variabel costing. 2. Variabel Terikat ( Dependent Variabel ) Menurut Sugiyono (2013:61) menyatakan bahwa variabel terikat adalah merupakan variable yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variable terikat disini adalah Laba. B. Pendekatan Penelitian dan Metode Penelitian 1. Pendekatan Penelitian Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif. Menurut Sugiyono ( 2010 : 12), Pendekatan kuantitatif yaitu pendekatan penelitian yang menggunakan data berupa angka-angka dianalisis statistik. 2. Metode Penelitian metode dan menggunakan yang digunakan dalam penelitian ini adalah expost facto. Menurut Sukardi (2007: 165) penelitian expost facto merupakan penelitian di mana variabel-variabel bebas telah terjadi ketika penelitian mulai dengan pengamatan variabel terikat dalam suatu penelitian. C. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penulis melakukan penelitian pada CV Atmaja Jaya Kediri di Desa Gogorante Kecamatan Ngasem. Alasan memilih tempat ini karena CV Atmaja Jaya Kediri merupakan salah satu perusahaan yang kurang mengidentifikasi biaya produksi, maka perlu dianalisis. 2. Waktu Penelitian Waktu yang dibutuhkan peneliti pada saat dimulai dari pengajuan judul hingga berakhir penggumpulan skripsi dimulai pada akhir januari sampek akhir oktober

7 D. Populasi dan Sampel 1. Populasi Menurut Arikunto (2010:108), Populasi adalah keseluruhan subyek penelitian. Dalam hal ini sasaran populasii yang dipilih adalah seluruh produk CV Atmaja Jaya Kediri yaitu data laporan data penjualan bordiran nama, dasi, topi, bad sekolah, baju, jaket,tulisan kabupaten Kediri, bendera merah putih tahun Sampel Menurut Arikunto (2010:109), sampel adalah sebagian atau wakil populasi tang diteliti. Adapun yang menjadi sampel yang digunakan adalah data penjualan produk CV Atmaja Jaya Kediri yaitu data penjualan bad nama dan bad bendera merah putih. 3. Teknik Sampling Menurut Notoatmojo (2002:97), teknik sampel adalah suatu proses menyeleksi porsi dari populasi untuk dapat mewakili populasi. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling, yang berarti penarikan sampel yang dilakukan dengan memilih objek yang ada berdasarkan kriteria spesifik yang telah ditetapkan oleh peneliti. E. Instrumen Penelitian Menurut Arikunto (2006 :150), Instrumen penelitian adalah Alat atau fasilitas yang digunakan oleh peneliti dalam mengumpulkan data agar pekerjaannya lebuh mudah dan hasilnya lebih baik, dalam arti lebih cermat, lengkap dan sistematis, sehingga lebih mudah diolah. Instrumen penelitian yang digunakan peneliti untuk mengumpulkan data, salah satunya dengan interview. F. Teknik Pengumpulan Data Menurut Sugiyono (2009: 308), Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tahapan penelitian yang dilakukan peneliti untuk memperoleh data yang dibutuhkan melalui wawancara /interview adalah menyesuaikan dengan instrumen penelitian yang 6

8 telah dibuat, yang dapat pada tabel. G. Teknik Analisi Data Di dalam penelitian ini analisis data yang digunakan adalah sebagai berikut : 1. Analisis Kuantitatif Pada penelitian ini tahapan analisis data kuantitatif berupa data yang didapat dari penelitian akan diuji dengan menggunakan pendekatan variabel costing Hasil perhitungan kemudian dianalisis untuk melihat perbandingannya kemudian dijadikan dasar penetapan harga pokok produksi yang paling efektif. Adapun digunakan dalam perhitungan metode Cost Plus Pricing dan Laba adalah sebagai berikut : a. Biaya Total Variabel = BBB + BTK + BOP Variabel + Biaya Pemasaran Variabel + Biaya Administrasi dan Umum Variabel b. Laba dikehendaki = presentasi laba yang diinginkan x aktiva yang digunakan c. Markup = laba di kehendaki + BOP Tetap + Biaya Pemasaran Tetap + Biaya Administrasi dan Umum Tetap d. Presentase Markup = e. Harga Variabel Peunit = f. Markup Perunit = Presentase markup x biaya perunit g. Harga jual perunit = biaya perunit + markup perunit h. Laba = Pendapatan beban yang dikeluarkan 2. Norma Keputusan a. Harga jual produk atau jasa pada umumnya ditentukan dari jumlah semua biaya ditambah jumlah tertentu ditambah dengan mark up. Berdasarkan konsep biaya variabel costing ini, harga jual ditentukan dari total biaya variabel: biaya bahan baku + biaya tenaga kerja + biaya overhead pabrik + biaya pemasaran variabel + biaya administrasi dan umum variabel, mencari markup : laba yang dikehendaki + biaya overhead pabrik tetap + biaya pemasaran tetap + biaya administrasi dan umum tetap. Untuk mencari persentase 7

9 markup : total markup : total biaya variabel. Selanjutanya harga variabel perunit : total biaya variabel : jumlah produksi produk dan markup perunit : persentase markup x harga variabel perunit. Harga Jual = Biaya Total + Margin b. Pada dasarnya laba adalah perbedaan atau selisih pendapatan dengan beban. Laba = Pendapatan - Beban yang dikeluarkan III. HASIL DAN KESIMPULAN A. Hasil Analisis Data Tahun 2015 Perhitungan Harga Jual Bed bendera merah putih dengan Metode Cost Plus Pricing 1. Analisis perhitungan biaya total variabel Jumlah biaya total variabel = Rp Laba yang dikehendaki = 20 % x Rp = Rp Total Markup = Rp Rp Rp = Rp Presentase markup = 5. Biaya variabel per unit = 6. Markup per unit = 74,6% x 427,33 = Rp 318,8 7. Harga jual perunit Rp 427,33 +Rp 318,8 = Rp 746, Laba = Rp Rp = Rp Perhitungan Harga Jual Bed n Nama dengan Metode Cost Plus Pricing 1. Analisis perhitungan biaya total variabel Jumlah biaya total variabel = Rp Laba yang dikehendaki = 20 % x Rp = Rp Total Markup = Rp Rp Rp = Rp Presentase markup = 5. Biaya variabel per unit = 6. Markup per unit = 34,573% x 588,142 = Rp 203, Harga jual perunit Rp 588,142 +Rp 203,344 = Rp 791, Laba = Rp Rp = Rp

10 Harga Jual berdasarkan perhitungan metode cost plus pricing sebagai berikut: 1. Tahun 2015 jumlah biaya total yang dikeluarkan dalam proses produksi bed bendera merah putih adalah Rp , dengan laba yang dikehendaki sebesar 20%. Harga Jual menggunakan cost plus pricing Rp 746,135 dengan laba Rp sedangkan harga menurut perusahaan Rp 750 dengan laba Rp Tahun 2015 jumlah biaya total yang dikeluarkan dalam proses produksi bed nama adalah Rp , dengan laba yang dikehendaki sebesar 20%. Harga Jual menggunakan cost plus pricing Rp 791,486 dengan laba Rp sedangkan harga menurut perusahaan Rp 800 dengan laba Rp B. Kesimpulan Penetapan harga jual yang ditetapkan oleh perusahaan lebih tinggi dari pada harga jual dengan menggunakan metode cost plus pricing dengan pendekatan variabel costing. Harga jual perusahaan bed bendera merah putih harga jual Rp IV. 750 sedangkan bed nama Rp 800.Dengan metode cost plus pricing harga jual bad bendera merah putih Rp746,135 dan bed nama Rp 791,486. Jadi selisih harga jual bed bendera merah putih Rp 3,865 dan bed nama Rp 8,514. Berdasarkan hasil analisis didapatkan bahwa laba yang diperoleh penulis yaitu sebesar Rp , sedangakan laba perusahaan Rp jadi selisihnya Rp DAFTAR PUSTAKA Ahmad, Kamarudin, Akuntansi Manajemen. Jakarta: Rajagrafindo Persada Arikunto, Suharsimi Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : PT. Rineka Cipta Budiyono Metodologi Penelitian Pendidikan. Surakarta: Sebelas Maret University Press Efferin, Sujoko, Stevanus Hadi Darmadji dan Yuliawati Tan Metode Penelitian Akuntansi. Yogyakarta: Graha Ilmu. 9

11 Garrison, Noreen dan Brewer, 2013, Akuntansi Manajerial Edisi 14, Salemba Empat, Jakarta. Abdul, Bambang, Syam Akuntansi Manajemen. Yogyakarta: BPFE Fitrah, Rezandra dan Endang Dwi Retrani Penentuan Harga Jual Menggunakan Metode Cost Plus Pricing Dengan Pendekatan Variabel Costing Pada Starmug s Coffee Surabaya. Jurnal Ilmu dan Riset Akuntansi Vol. 3 No. 11 Tahun2014. Indriantoro, Nur, Bambang Supomo Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Pertama. Yogyakarta: BPFE Yogyakarta Kamaruddin, Ahmad. (2013). Akuntansi Manajemen: Dasar-dasar konsep biaya dan pengambilan keputusan, Edisi Revisi 8. Jakarta : Rajawali Pers Bisnis Kotler, Philip dan Gary Armstrong, 2008, Prinsip-prinsip Pemasaran, Jakarta : Erlangga. Kotller Philip dan Kevin Lane Keller, 2009, Manajemen Pemasaran Edisi 13 Jilid 2, Erlangga, Jakarta. Mardalis Metode Penelitian Suatu Pendekatan Proposal. Jakarta: Bumi Aksara Moleong, Lexy J Metodologi Penelitian Kualitatif. Bandung : PT Remaja Rosdakarya Mulyadi Akuntansi Biaya, Yogyakarta : BPFE UGM Natalia,Christina,Harijanto, Treesje Penentuan Harga Jual Produk denagn Menggunakan Metode Cost Plus Pricing Pada UD. Sinar Sakti. Jurnal EMBA Vol, 2 No 3 September 2014 Hal Nursalam Konsep & Penerapan Metodologi Penelitian Ilmu Keperawatan: Pedoman Skripsi,Tesis, dan Instrumen Penelitian Keperawatan. Jakarta. Salemba Medika Ridwan Metode dan Teknik Menyusun Proposal Penelitian. Bandung: Alfabeta Sari, Asendah, Viska Analisis Ketepatan Harga Jual Produk Pesanan Dengan Metode Cost Plus Pricing Melalui Pendekatan Full Costing Dalam Rangka Peningkatan Laba Penjualan Produk Pesanan Pada Home Industry Wilis Sablon Kediri. Skripsi. Tidak Dipublikasikan. Kediri: PEA UN PGRI 10

12 Slamet, Sulastiningsih Akuntansi Manajemen,Edisi Ketiga.Yogyakarta: BPFE Sofyan Syafri Harahap Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada Sukardi Metodelogi Penelitian Pendidikan: Kompetitif dan Praktiknya. Jakarta: Bumi Aksara Sugiyono Metodologi Penelitian Kuantitatif, Bandung: Alfabeta Supriyono,2002. Akuntansi Biaya Buku Satu, Edisi dua. Yogyakarta: BPFE Suwardjono Teori Akuntansi. Yogyakarta: BPFE Swastha, Basu dan Irawan, 2005, Menejemen Pemasaran Modern, Yogyakarta : Liberty. Tanzeh, Ahmad Metode Penelitian Praktis. Jakarta : PT Bina Ilmu Triyanto,Hesti Penenentuan Harga Jual Kamar Hotel Saat Low Season Dengan Metode Cost Plus Pricing Pendekatan Variabel Costing pada Hotel Puri Arta Yogyakarta. Skripsi. Tidak dipublikasikan. Yogyakarta: Atma Jaya FE Tjiptono,Fandy, SE, 2008.Strategi Penetapan Harga. Yogyakarta: Andi Offset Winardi. (1992). Harga dan Penetapan harga dalam Bidang Pemasaran (Marketing). Bandung: PT Citra Aditya Bakti. 11

ANALISIS PERHITUNGAN METODE COST PLUS PRICING DALAM MENENTUKAN HARGA JUAL PRODUK PADA PT.WONOJATI WIJOYO KEDIRI

ANALISIS PERHITUNGAN METODE COST PLUS PRICING DALAM MENENTUKAN HARGA JUAL PRODUK PADA PT.WONOJATI WIJOYO KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan

ANALISIS PERHITUNGAN METODE COST PLUS PRICING DALAM MENENTUKAN HARGA JUAL PRODUK PADA PT.WONOJATI WIJOYO KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan

JURNAL ANALISIS METODE COST PLUS PRICING UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PT. SURYA ZIG ZAG KEDIRI

JURNAL ANALISIS METODE COST PLUS PRICING UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PT. SURYA ZIG ZAG KEDIRI THE ANALYSIS OF COST PLUS PRICING METHOD FOR DECIDE PRODUCT SELLING PRICE ON PT. SURYA ZIG ZAG

JURNAL ANALISIS METODE COST PLUS PRICING UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PT. SURYA ZIG ZAG KEDIRI THE ANALYSIS OF COST PLUS PRICING METHOD FOR DECIDE PRODUCT SELLING PRICE ON PT. SURYA ZIG ZAG

ANALISIS PENDEKATAN COST PLUS DALAM MENENTUKAN HARGA JUAL KECAP PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI

Artikel Skripsi ANALISIS PENDEKATAN COST PLUS DALAM MENENTUKAN HARGA JUAL KECAP PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

Artikel Skripsi ANALISIS PENDEKATAN COST PLUS DALAM MENENTUKAN HARGA JUAL KECAP PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN PENDEKATAN FULL COSTING

ARTIKEL ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN PENDEKATAN FULL COSTING UNTUK MENENTUKAN HARGA JUAL PRODUK PESANAN DENGAN METODE COST PLUS PRICING UNTUK MENINGKATKAN LABA USAHA GSHOP CENTER KEDIRI

ARTIKEL ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN PENDEKATAN FULL COSTING UNTUK MENENTUKAN HARGA JUAL PRODUK PESANAN DENGAN METODE COST PLUS PRICING UNTUK MENINGKATKAN LABA USAHA GSHOP CENTER KEDIRI

PENERAPAN COST PLUS PRICING DALAM KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS PADA UD. DEWA BAKERY MANADO

PENERAPAN COST PLUS PRICING DALAM KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS PADA UD. DEWA BAKERY MANADO Irvana Marina Kondoy, Ventje Ilat, Winston Pontoh Fakultas Ekonomi dan Bisnis, Jurusan

PENERAPAN COST PLUS PRICING DALAM KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS PADA UD. DEWA BAKERY MANADO Irvana Marina Kondoy, Ventje Ilat, Winston Pontoh Fakultas Ekonomi dan Bisnis, Jurusan

SKRIPSI. Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi Pendidikan Ekonomi Akuntansi

Pada Program Studi Pendidikan Ekonomi Akuntansi") ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBUAT SENDIRI ATAU MEMBELI PRODUK DARI LUAR GUNA MENINGKATKAN LABA (STUDI PADA UD. BANGUN JAYA DI MOJO KEDIRI) SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBUAT SENDIRI ATAU MEMBELI PRODUK DARI LUAR GUNA MENINGKATKAN LABA (STUDI PADA UD. BANGUN JAYA DI MOJO KEDIRI) SKRIPSI Diajukan Untuk Memenuhi Sebagian

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGENDALIAN BIAYA RODUK RUSAK PADA UMKM ABADI DI NGANJUK SKRIPSI

Artikel Skripsi PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGENDALIAN BIAYA RODUK RUSAK PADA UMKM ABADI DI NGANJUK SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Artikel Skripsi PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGENDALIAN BIAYA RODUK RUSAK PADA UMKM ABADI DI NGANJUK SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Prodi

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Prodi

SKRIPSI. Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan ( S.Pd. ) Pada Program Studi Pendidikan Ekonomi Akuntansi

Pada Program Studi Pendidikan Ekonomi Akuntansi") ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE JOB ORDERR COSTING UNTUK MENENTUKAN HARGA JUAL PADA KERAJINANN TENUN IKAT (ATBM) MEDALI MAS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE JOB ORDERR COSTING UNTUK MENENTUKAN HARGA JUAL PADA KERAJINANN TENUN IKAT (ATBM) MEDALI MAS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA Oleh: SHOLIKHUL ROHMAN 12.1.01.04.0082 Dibimbing oleh : 1.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA Oleh: SHOLIKHUL ROHMAN 12.1.01.04.0082 Dibimbing oleh : 1.

JURNAL ANALISIS METODE HARGA TRANSFER BERDASARKAN HARGA PASAR UNTUK MENENTUKAN LABA PER UNIT PADA PERUSAHAAN KECAP MURNI JAYA

JURNAL ANALISIS METODE HARGA TRANSFER BERDASARKAN HARGA PASAR UNTUK MENENTUKAN LABA PER UNIT PADA PERUSAHAAN KECAP MURNI JAYA Oleh: ENDRO ADI PRASETIO 12.1.01.04.0122 Dibimbing oleh : 1. Drs. Zainal Arifin,

JURNAL ANALISIS METODE HARGA TRANSFER BERDASARKAN HARGA PASAR UNTUK MENENTUKAN LABA PER UNIT PADA PERUSAHAAN KECAP MURNI JAYA Oleh: ENDRO ADI PRASETIO 12.1.01.04.0122 Dibimbing oleh : 1. Drs. Zainal Arifin,

ARTIKEL SKRIPSI. Diajukan untuk Memenuhi Sebagai Syarat Guna Memperoleh Gelar Sarjana Ekonomi ( S.E.) pada Program Studi Akuntansi.

pada Program Studi Akuntansi.") PENENTUAN HARGA JUAL KAMAR HOTEL DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING DENGAN MENGAMBIL STUDI KASUS PADA LOTUS GARDEN AND RESTAURANT ARTIKEL SKRIPSI Diajukan untuk Memenuhi Sebagai

PENENTUAN HARGA JUAL KAMAR HOTEL DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING DENGAN MENGAMBIL STUDI KASUS PADA LOTUS GARDEN AND RESTAURANT ARTIKEL SKRIPSI Diajukan untuk Memenuhi Sebagai

ANALISIS PENENTUAN HARGA TRANSFER BAHAN BAKU TERHADAP KONTRIBUSI LABA DI UD. MUEBEL BERKAT SUBUR BUJEL MOJOROTO KOTA KEDIRI

ANALISIS PENENTUAN HARGA TRANSFER BAHAN BAKU TERHADAP KONTRIBUSI LABA DI UD. MUEBEL BERKAT SUBUR BUJEL MOJOROTO KOTA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh

ANALISIS PENENTUAN HARGA TRANSFER BAHAN BAKU TERHADAP KONTRIBUSI LABA DI UD. MUEBEL BERKAT SUBUR BUJEL MOJOROTO KOTA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh

ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar)

") Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana

ANALISIS PENENTUAN HARGA TRANSFER TERHADAP KONTRIBUSI LABA ANTAR DIVISI PADA MEUBEL UD. ARIF

ANALISIS PENENTUAN HARGA TRANSFER TERHADAP KONTRIBUSI LABA ANTAR DIVISI PADA MEUBEL UD. ARIF SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan ( S.Pd. ) Pada Jurusan

ANALISIS PENENTUAN HARGA TRANSFER TERHADAP KONTRIBUSI LABA ANTAR DIVISI PADA MEUBEL UD. ARIF SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan ( S.Pd. ) Pada Jurusan

JURNAL SKRIPSI. Diajukan Untuk Memenuhi Sebagaian Syarat Guna. Memperoleh Gelar Sarjana Pendidikan ( S.Pd.) Pada Jurusan Pendidikan Ekonomi Akuntansi

Pada Jurusan Pendidikan Ekonomi Akuntansi") ANALISIS BREAK EVEN POINT SEBAGAI PERENCANAAN LABA PADA UD. RASI BINTANG COKLAT KEDIRI JURNAL SKRIPSI Diajukan Untuk Memenuhi Sebagaian Syarat Guna Memperoleh Gelar Sarjana Pendidikan ( S.Pd.) Pada Jurusan

ANALISIS BREAK EVEN POINT SEBAGAI PERENCANAAN LABA PADA UD. RASI BINTANG COKLAT KEDIRI JURNAL SKRIPSI Diajukan Untuk Memenuhi Sebagaian Syarat Guna Memperoleh Gelar Sarjana Pendidikan ( S.Pd.) Pada Jurusan

JURNAL PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DI CV. NUSANTARA METALINDO

JURNAL PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DI CV. NUSANTARA METALINDO CALCULATION OF PRODUCTION COST TO DETERMINE SELL PRICE IN CV. NUSANTARA METALINDO Oleh: VICKY SANDY ZEDDA

JURNAL PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DI CV. NUSANTARA METALINDO CALCULATION OF PRODUCTION COST TO DETERMINE SELL PRICE IN CV. NUSANTARA METALINDO Oleh: VICKY SANDY ZEDDA

SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Jurusan Pendidikan Ekonomi OLEH:

Pada Jurusan Pendidikan Ekonomi OLEH:") ANALISIS BIAYA DIFERENSIAL SEBAGAI ALAT KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS UNTUK MENINGKATKAN LABA BERSIH PADA UD. SMS (SYAEBA MANDIRI SUKSES) DI NGADILUWIH SKRIPSI Diajukan Untuk Memenuhi

ANALISIS BIAYA DIFERENSIAL SEBAGAI ALAT KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS UNTUK MENINGKATKAN LABA BERSIH PADA UD. SMS (SYAEBA MANDIRI SUKSES) DI NGADILUWIH SKRIPSI Diajukan Untuk Memenuhi

ANALISIS PENGALOKASIAN BIAYA BERSAMA UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA KONVEKSI KURNIA TULUNGAGUNG SKRIPSI

ANALISIS PENGALOKASIAN BIAYA BERSAMA UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA KONVEKSI KURNIA TULUNGAGUNG SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

ANALISIS PENGALOKASIAN BIAYA BERSAMA UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA KONVEKSI KURNIA TULUNGAGUNG SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

BREAK EVENT POINT SEBAGAI DASAR PENGAMBILAN KEPUTUSAN DALAM PERENCANAAN LABA DAN PENJUALAN PADA PERUSAHAAN ROTI MERAH DELIMA BAKERY KEDIRI

BREAK EVENT POINT SEBAGAI DASAR PENGAMBILAN KEPUTUSAN DALAM PERENCANAAN LABA DAN PENJUALAN PADA PERUSAHAAN ROTI MERAH DELIMA BAKERY KEDIRI JURNAL PENELITIAN Diajukan Untuk Memenuhi Salah Satu Syarat Guna

BREAK EVENT POINT SEBAGAI DASAR PENGAMBILAN KEPUTUSAN DALAM PERENCANAAN LABA DAN PENJUALAN PADA PERUSAHAAN ROTI MERAH DELIMA BAKERY KEDIRI JURNAL PENELITIAN Diajukan Untuk Memenuhi Salah Satu Syarat Guna

JURNAL ANALISIS PENERAPAN METODE TARGET COSTING DALAM MENETAPKAN HARGA JUAL UNTUK MENGOPTIMALKAN LABA DI UD. SUGIH JATI

JURNAL ANALISIS PENERAPAN METODE TARGET COSTING DALAM MENETAPKAN HARGA JUAL UNTUK MENGOPTIMALKAN LABA DI UD. SUGIH JATI Oleh: FITRI SUCI RIANTI 13.1.01.04.0049 Dibimbing oleh : 1. Drs. Zainal Arifin, M.M.

JURNAL ANALISIS PENERAPAN METODE TARGET COSTING DALAM MENETAPKAN HARGA JUAL UNTUK MENGOPTIMALKAN LABA DI UD. SUGIH JATI Oleh: FITRI SUCI RIANTI 13.1.01.04.0049 Dibimbing oleh : 1. Drs. Zainal Arifin, M.M.

ANALISIS BIAYA RELEVAN UNTUK MENENTUKAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT HASIL PRODUKSI PADA KPUB SAPI JAYA KANDANGAN

ANALISIS BIAYA RELEVAN UNTUK MENENTUKAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT HASIL PRODUKSI PADA KPUB SAPI JAYA KANDANGAN OLEH: PUPUT JURIKE NPM: 12.1.01.04.0059 Dibimbing oleh: 1. Dr. Rr Forijati,

ANALISIS BIAYA RELEVAN UNTUK MENENTUKAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT HASIL PRODUKSI PADA KPUB SAPI JAYA KANDANGAN OLEH: PUPUT JURIKE NPM: 12.1.01.04.0059 Dibimbing oleh: 1. Dr. Rr Forijati,

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

OLEH : KUSNUL PATIMAH NPM :

ANALISIS BIAYA DIFERENSIAL SEBAGAI DASAR PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK UNTUK MENINGKATKAN LABA PADA MEUBEL UD. SINAR JEPARA NGANJUK SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS BIAYA DIFERENSIAL SEBAGAI DASAR PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK UNTUK MENINGKATKAN LABA PADA MEUBEL UD. SINAR JEPARA NGANJUK SKRIPSI Diajukan Untuk Memenuhi Sebagian

EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

PENENTUAN HARGA JUAL KAMAR HOTEL SAAT LOW SEASON DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING

PENENTUAN HARGA JUAL KAMAR HOTEL SAAT LOW SEASON DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING (Studi kasus pada Hotel Puri Artha Yogyakarta) Nama : Hesti Triyanto Dosen Pembimbing : H. Y.

PENENTUAN HARGA JUAL KAMAR HOTEL SAAT LOW SEASON DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING (Studi kasus pada Hotel Puri Artha Yogyakarta) Nama : Hesti Triyanto Dosen Pembimbing : H. Y.

Jurnal Cendekia Vol 12 No 3 Sept 2014 ISSN

ANALISIS PENENTUAN HARGA JUAL PRODUK DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN (Studi Kasus Pada Perusahaan Kecap Menco Kediri) Oleh: Akhmad Naruli ABSTRAK Perusahaan Kecap Menco adalah perusahaan yang

ANALISIS PENENTUAN HARGA JUAL PRODUK DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN (Studi Kasus Pada Perusahaan Kecap Menco Kediri) Oleh: Akhmad Naruli ABSTRAK Perusahaan Kecap Menco adalah perusahaan yang

PROGRAM STUDI PENDIDIKAN EKONOMI-AKUNTANSI FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS NUSANTARA PGRI KEDIRI 2015

ANALISIS PENERAPAN BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UD. MAJU BERSAMA DI PARE SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS PENERAPAN BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UD. MAJU BERSAMA DI PARE SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

JURNAL ANALISIS GROSS PROFIT METHOD DAN RETAIL INVENTORY METHOD PERSEDIAAN UNTUK MENENTUKAN HARGA POKOK PENJUALAN PADA TOKOK SINAR JAYA

JURNAL ANALISIS GROSS PROFIT METHOD DAN RETAIL INVENTORY METHOD PERSEDIAAN UNTUK MENENTUKAN HARGA POKOK PENJUALAN PADA TOKOK SINAR JAYA Oleh: NAMA : NUR HALIMAH NPM : 12.1.01.04.0046 Dibimbing oleh : 1.

JURNAL ANALISIS GROSS PROFIT METHOD DAN RETAIL INVENTORY METHOD PERSEDIAAN UNTUK MENENTUKAN HARGA POKOK PENJUALAN PADA TOKOK SINAR JAYA Oleh: NAMA : NUR HALIMAH NPM : 12.1.01.04.0046 Dibimbing oleh : 1.

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA Oleh: ROUDLOTUL ZANNAH 13.1.02.02.0527 Dibimbing oleh : 1. Dr.

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA Oleh: ROUDLOTUL ZANNAH 13.1.02.02.0527 Dibimbing oleh : 1. Dr.

ANALISIS PENGARUH BIAYA PRODUKSI TERHADAP PERHITUNGAN LABA PERUSAHAAN PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY Tbk PADA TAHUN

ANALISIS PENGARUH BIAYA PRODUKSI TERHADAP PERHITUNGAN LABA PERUSAHAAN PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY Tbk PADA TAHUN 2010-2015 ARTIKEL SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna

ANALISIS PENGARUH BIAYA PRODUKSI TERHADAP PERHITUNGAN LABA PERUSAHAAN PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY Tbk PADA TAHUN 2010-2015 ARTIKEL SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna

SKRIPSI. Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Jurusan Pendidikan Ekonomi Akuntansi

Pada Jurusan Pendidikan Ekonomi Akuntansi") ANALISIS LAPORAN KEUANGAN DENGAN ANALISIS COMMON SIZE UNTUK MEMBANDINGKAN KINERJA KEUANGAN PERUSAHAAN PADA KELOMPOK PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA ( BEI ) TAHUN 2010 2014

ANALISIS LAPORAN KEUANGAN DENGAN ANALISIS COMMON SIZE UNTUK MEMBANDINGKAN KINERJA KEUANGAN PERUSAHAAN PADA KELOMPOK PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK INDONESIA ( BEI ) TAHUN 2010 2014

JURNAL PERLAKUAN PRODUK RUSAK DALAM MENENTUKAN HARGA POKOK PRODUKSI DAN PENGARUHNYA TERHADAP LABA

JURNAL PERLAKUAN PRODUK RUSAK DALAM MENENTUKAN HARGA POKOK PRODUKSI DAN PENGARUHNYA TERHADAP LABA ( Studi Kasus di UD. GAKRIS KEDIRI ) Tahun 2014-2015 Oleh: NOVENDA PRATIWI 12.1.01.04.0006 Dibimbing oleh

JURNAL PERLAKUAN PRODUK RUSAK DALAM MENENTUKAN HARGA POKOK PRODUKSI DAN PENGARUHNYA TERHADAP LABA ( Studi Kasus di UD. GAKRIS KEDIRI ) Tahun 2014-2015 Oleh: NOVENDA PRATIWI 12.1.01.04.0006 Dibimbing oleh

ANALISIS HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PERHUTANI PLYWOOD INDUSTRY PARE PERIODE (TRIWULAN I IV TAHUN 2015)

") ANALISIS HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PERHUTANI PLYWOOD INDUSTRY PARE PERIODE (TRIWULAN I IV TAHUN 2015) Oleh: NAMA : ADELIA PUTRI RISTINA NPM : 12.1.01.04.0085 Dibimbing

ANALISIS HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PERHUTANI PLYWOOD INDUSTRY PARE PERIODE (TRIWULAN I IV TAHUN 2015) Oleh: NAMA : ADELIA PUTRI RISTINA NPM : 12.1.01.04.0085 Dibimbing

KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS DENGAN MENERAPKAN COST PLUS PRICING PADA PERUSAHAAN ROTI LEZZAT JOMBANG.

KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS DENGAN MENERAPKAN COST PLUS PRICING PADA PERUSAHAAN ROTI LEZZAT JOMBANG Oleh : Agus Athori Dosen Akuntansi, Universitas Islam Kadiri, Kediri Email :

KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS DENGAN MENERAPKAN COST PLUS PRICING PADA PERUSAHAAN ROTI LEZZAT JOMBANG Oleh : Agus Athori Dosen Akuntansi, Universitas Islam Kadiri, Kediri Email :

SKRIPSI. Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd) Program Studi Pendidikan Ekonomi Akuntansi FKIP

Program Studi Pendidikan Ekonomi Akuntansi FKIP") ANALISIS BESARNYA SIMPANAN POKOK, SIMPANAN WAJIB DAN SIMPANAN SUKARELA UNTUK MENILAI TINGKAT RENTABILITAS PADA KOPERASI UNIT DESA (KUD) KARYA BHAKTI NGANCAR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat

ANALISIS BESARNYA SIMPANAN POKOK, SIMPANAN WAJIB DAN SIMPANAN SUKARELA UNTUK MENILAI TINGKAT RENTABILITAS PADA KOPERASI UNIT DESA (KUD) KARYA BHAKTI NGANCAR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat

BAB V PENUTUP. dan berdasarkan hasil pembahasan pada bab-bab terdahulu, maka penulis dapat

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil penelitian yang tekah dilakukan pada CV. Karang Indah dan berdasarkan hasil pembahasan pada bab-bab terdahulu, maka penulis dapat menarik kesimpulan bahwa

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil penelitian yang tekah dilakukan pada CV. Karang Indah dan berdasarkan hasil pembahasan pada bab-bab terdahulu, maka penulis dapat menarik kesimpulan bahwa

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA / 3EB01

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA 21209048 / 3EB01 LATAR BELAKANG Dewasa ini banyak perusahaan di Indonesia yang menggunakan berbagai macam

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA 21209048 / 3EB01 LATAR BELAKANG Dewasa ini banyak perusahaan di Indonesia yang menggunakan berbagai macam

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS MODAL KERJA YANG MEMPENGARUHI PERKEMBANGAN RENTABILITAS PERUSAHAAN PADA PT. SEMEN GRESIK, Tbk. TAHUN SKRIPSI

ANALISIS MODAL KERJA YANG MEMPENGARUHI PERKEMBANGAN RENTABILITAS PERUSAHAAN PADA PT. SEMEN GRESIK, Tbk. TAHUN 2011-2014 SKRIPSI Diajukan Untuk Memenuhi Sebagaian Syarat Guna Memperoleh Gelar Sarjana Pendidikan

ANALISIS MODAL KERJA YANG MEMPENGARUHI PERKEMBANGAN RENTABILITAS PERUSAHAAN PADA PT. SEMEN GRESIK, Tbk. TAHUN 2011-2014 SKRIPSI Diajukan Untuk Memenuhi Sebagaian Syarat Guna Memperoleh Gelar Sarjana Pendidikan

JURNAL ANALISIS EVALUASI ATAS PENERAPAN METODE PENGAKUAN PENDAPATAN DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN

JURNAL ANALISIS EVALUASI ATAS PENERAPAN METODE PENGAKUAN PENDAPATAN DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Lia Aris Tantia NPM : 11.1.01.04.0054 Dibimbing oleh : 1. Tjetjep Yusuf A, S.Pd, S.E,

JURNAL ANALISIS EVALUASI ATAS PENERAPAN METODE PENGAKUAN PENDAPATAN DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Lia Aris Tantia NPM : 11.1.01.04.0054 Dibimbing oleh : 1. Tjetjep Yusuf A, S.Pd, S.E,

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA POKOK KAMAR HOTEL PADA HOTEL GRAND KARTIKA PONTIANAK

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA POKOK KAMAR HOTEL PADA HOTEL GRAND KARTIKA PONTIANAK ABSTRAK Vivi Parita Sari email: vivi.paritasari@yahoo.com Program Studi Akuntansi

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA POKOK KAMAR HOTEL PADA HOTEL GRAND KARTIKA PONTIANAK ABSTRAK Vivi Parita Sari email: vivi.paritasari@yahoo.com Program Studi Akuntansi

JURNAL. Oleh: WULANSARI LATAZA Dibimbing oleh : 1. Drs. Zainal Arifin, M.M. 2. Dr. M. Muchson, S.E., M.M.

JURNAL ANALISIS TOTAL ASSET TURN OVER (TATO) DAN NET PROFIT MARGIN (NPM) UNTUK MENENTUKAN RETURN ON INVESTMENT (ROI) DALAM MENGUKUR KINERJA KEUANGAN PERUSAHAAN (STUDI KASUS PADA PT MAYORA INDAH TBK YANG

JURNAL ANALISIS TOTAL ASSET TURN OVER (TATO) DAN NET PROFIT MARGIN (NPM) UNTUK MENENTUKAN RETURN ON INVESTMENT (ROI) DALAM MENGUKUR KINERJA KEUANGAN PERUSAHAAN (STUDI KASUS PADA PT MAYORA INDAH TBK YANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN PENERAPAN METODE MARK UP DALAM PENENTUAN HARGA JUAL PRODUK PADA USAHA AMPLANG DI SAMARINDA

ejournal Administrasi Bisnis, 2013, 1 (2): 192-201 ISSN 0000-0000, ejournal.adbisnis.fisip-unmul.ac.id Copyright 2013 ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN PENERAPAN METODE MARK UP DALAM PENENTUAN

ejournal Administrasi Bisnis, 2013, 1 (2): 192-201 ISSN 0000-0000, ejournal.adbisnis.fisip-unmul.ac.id Copyright 2013 ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN PENERAPAN METODE MARK UP DALAM PENENTUAN

ANALISIS ANGGARAN BIAYA OVERHEAD PABRIK SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PT. PAYUNG PUSAKA MANDIRI PERIODE SKRIPSI

ANALISIS ANGGARAN BIAYA OVERHEAD PABRIK SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PT. PAYUNG PUSAKA MANDIRI PERIODE 2010 2014 SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS ANGGARAN BIAYA OVERHEAD PABRIK SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PT. PAYUNG PUSAKA MANDIRI PERIODE 2010 2014 SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

JURNAL ANALISIS BIAYA VOLUME LABA SEBAGAI ALAT BANTU PERENCANAAN LABA PADA PERUSAHAAN PIA LATIEF KEDIRI

JURNAL ANALISIS BIAYA VOLUME LABA SEBAGAI ALAT BANTU PERENCANAAN LABA PADA PERUSAHAAN PIA LATIEF KEDIRI COST VOLUME PROFIT ANALYSIS AS A TOOL FOR PROFIT PLANNING IN PIA LATIEF KEDIRI Oleh: ANA NOFITASARI

JURNAL ANALISIS BIAYA VOLUME LABA SEBAGAI ALAT BANTU PERENCANAAN LABA PADA PERUSAHAAN PIA LATIEF KEDIRI COST VOLUME PROFIT ANALYSIS AS A TOOL FOR PROFIT PLANNING IN PIA LATIEF KEDIRI Oleh: ANA NOFITASARI

ANALISIS METODE PENENTUAN HARGA POKOK PRODUKSI PT. SINAR BINTANG SELATAN DI MAKASSAR SULTAN ISKANDAR STIE YPUP MAKASSAR

1 ANALISIS METODE PENENTUAN HARGA POKOK PRODUKSI PT. SINAR BINTANG SELATAN DI MAKASSAR SULTAN ISKANDAR STIE YPUP MAKASSAR ABSTRAK Penelitian ini bertujuan untuk mengetahui proses penentuan Harga Pokok

1 ANALISIS METODE PENENTUAN HARGA POKOK PRODUKSI PT. SINAR BINTANG SELATAN DI MAKASSAR SULTAN ISKANDAR STIE YPUP MAKASSAR ABSTRAK Penelitian ini bertujuan untuk mengetahui proses penentuan Harga Pokok

JURNAL ANALISIS SUMBER DAN PENGGUNAAN KAS SEBAGAI ALAT BAGI MANAJEMEN DALAM MENGELOLA KAS

JURNAL ANALISIS SUMBER DAN PENGGUNAAN KAS SEBAGAI ALAT BAGI MANAJEMEN DALAM MENGELOLA KAS ANALYSIS OF SOURCE AND USE CASH MANAGEMENT AS A TOOL FOR MANAGING IN CASH Oleh: LILIK SETIANI 11.01.04.0055 Dibimbingoleh

JURNAL ANALISIS SUMBER DAN PENGGUNAAN KAS SEBAGAI ALAT BAGI MANAJEMEN DALAM MENGELOLA KAS ANALYSIS OF SOURCE AND USE CASH MANAGEMENT AS A TOOL FOR MANAGING IN CASH Oleh: LILIK SETIANI 11.01.04.0055 Dibimbingoleh

ANALISIS PERILAKU BIAYA KAITANNYA DENGAN PERENCANAAN DAN PENGENDALIAN BIAYA PODUKSI PADA PT. WONOJATI WIJOYO KEDIRI

ANALISIS PERILAKU BIAYA KAITANNYA DENGAN PERENCANAAN DAN PENGENDALIAN BIAYA PODUKSI PADA PT. WONOJATI WIJOYO KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

ANALISIS PERILAKU BIAYA KAITANNYA DENGAN PERENCANAAN DAN PENGENDALIAN BIAYA PODUKSI PADA PT. WONOJATI WIJOYO KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

ANALISIS METODE PENENTUAN HARGA TRANSFER BERDASARKAN METODE HARGA PASAR, METODE BIAYA, METODE NEGOSIASI, METODE ARBITRASI UNTUK MENILAI LABA

JURNAL ANALISIS METODE PENENTUAN HARGA TRANSFER BERDASARKAN METODE HARGA PASAR, METODE BIAYA, METODE NEGOSIASI, METODE ARBITRASI UNTUK MENILAI LABA (study kasus P.R Cengkir Gading Nganjuk) ANALYSIS METHOD

JURNAL ANALISIS METODE PENENTUAN HARGA TRANSFER BERDASARKAN METODE HARGA PASAR, METODE BIAYA, METODE NEGOSIASI, METODE ARBITRASI UNTUK MENILAI LABA (study kasus P.R Cengkir Gading Nganjuk) ANALYSIS METHOD

ANALISIS UMUR PIUTANG UNTUK MENENTUKAN AKUN CADANGAN KERUGIAN PIUTANG PADA KOPERASI WANITA LESTARI KUNJANG-KEDIRI

ANALISIS UMUR PIUTANG UNTUK MENENTUKAN AKUN CADANGAN KERUGIAN PIUTANG PADA KOPERASI WANITA LESTARI KUNJANG-KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

ANALISIS UMUR PIUTANG UNTUK MENENTUKAN AKUN CADANGAN KERUGIAN PIUTANG PADA KOPERASI WANITA LESTARI KUNJANG-KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

SKRIPSI. Diajukan untuk Memenuhi Salah satu Syarat Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

") ANALISIS PENENTUAN HARGA TRANSFER DENGAN METODE COST BASED-TRANSFER PRICING (ATAS DASAR BIAYA) UNTUK MENENTUKAN LABA PADA PG. MERITJAN KEDIRI TAHUN 2013 SKRIPSI Diajukan untuk Memenuhi Salah satu Syarat

ANALISIS PENENTUAN HARGA TRANSFER DENGAN METODE COST BASED-TRANSFER PRICING (ATAS DASAR BIAYA) UNTUK MENENTUKAN LABA PADA PG. MERITJAN KEDIRI TAHUN 2013 SKRIPSI Diajukan untuk Memenuhi Salah satu Syarat

JURNAL ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MERAH DELIMA BAKERY KOTA KEDIRI

JURNAL ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MERAH DELIMA BAKERY KOTA KEDIRI ANALYSIS OF IMPLEMENTATION OF ACTIVITY-BASED COSTING SYSTEM

JURNAL ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MERAH DELIMA BAKERY KOTA KEDIRI ANALYSIS OF IMPLEMENTATION OF ACTIVITY-BASED COSTING SYSTEM

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi. : Erikson Manalu :

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

JURNAL ANALISIS METODE PENJUALAN ANGSURAN UNTUK MENGETAHUI LABA BERSIH PADA DEALER RIZKI JAYA MOTOR

JURNAL ANALISIS METODE PENJUALAN ANGSURAN UNTUK MENGETAHUI LABA BERSIH PADA DEALER RIZKI JAYA MOTOR Oleh: NAMA : Dina Pratiwi NPM : 12.1.01.04.0040 Dibimbing oleh : 1. Dr. M. Muchson, S.E, M.M. 2. Linawati,

JURNAL ANALISIS METODE PENJUALAN ANGSURAN UNTUK MENGETAHUI LABA BERSIH PADA DEALER RIZKI JAYA MOTOR Oleh: NAMA : Dina Pratiwi NPM : 12.1.01.04.0040 Dibimbing oleh : 1. Dr. M. Muchson, S.E, M.M. 2. Linawati,

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING (Studi Kasus Pada UKM Kaswanto Kampung Potrojayan, Serengan, Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING (Studi Kasus Pada UKM Kaswanto Kampung Potrojayan, Serengan, Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan

ANALISIS PENENTUAN HARGA JUAL PRODUK DENGAN MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI AYLIN COLLECTION DIANA ANGGRAINI

ANALISIS PENENTUAN HARGA JUAL PRODUK DENGAN MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI AYLIN COLLECTION DIANA ANGGRAINI 29210247 Latar Belakang Bagi industri yang menghasilkan produk baik

ANALISIS PENENTUAN HARGA JUAL PRODUK DENGAN MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI AYLIN COLLECTION DIANA ANGGRAINI 29210247 Latar Belakang Bagi industri yang menghasilkan produk baik

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE Nama : Candio Priandeza NPM : 21210508 Jurusan : Akuntansi Latar Belakang Dengan berkembangnya

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE Nama : Candio Priandeza NPM : 21210508 Jurusan : Akuntansi Latar Belakang Dengan berkembangnya

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

PERBANDINGAN METODE PENILAIAN PERSEDIAAN FIFO DAN AVERAGE UNTUK MENENTUKAN BEBAN POKOK PENJUALAN DAN PENGARUHNYA

PERBANDINGAN METODE PENILAIAN PERSEDIAAN FIFO DAN AVERAGE UNTUK MENENTUKAN BEBAN POKOK PENJUALAN DAN PENGARUHNYA TERHADAP LABAA KOTOR PERUSAHAAN DI TB BAROKAH JAYA SKRIPSI Diajukan Untuk Memenuhi Sebagian

PERBANDINGAN METODE PENILAIAN PERSEDIAAN FIFO DAN AVERAGE UNTUK MENENTUKAN BEBAN POKOK PENJUALAN DAN PENGARUHNYA TERHADAP LABAA KOTOR PERUSAHAAN DI TB BAROKAH JAYA SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS RASIO PROFITABILITAS SEBAGAI DASAR UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN PADA PT. UNILEVER INDONESIA Tbk PERIODE ( )

") ANALISIS RASIO PROFITABILITAS SEBAGAI DASAR UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN PADA PT. UNILEVER INDONESIA Tbk PERIODE (2012-2015) Oleh: NOVITASARI 12.1.01.04.0097 Dibimbing oleh : 1. Tjetjep Yusuf

ANALISIS RASIO PROFITABILITAS SEBAGAI DASAR UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN PADA PT. UNILEVER INDONESIA Tbk PERIODE (2012-2015) Oleh: NOVITASARI 12.1.01.04.0097 Dibimbing oleh : 1. Tjetjep Yusuf

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Berdasarkan analisis dan pembahasan, maka dapat dihasilkan simpulan sebagai berikut : 1. Pelaku usaha makanan yang di Foodcourt Pasar Atum memilih menetapkan

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Berdasarkan analisis dan pembahasan, maka dapat dihasilkan simpulan sebagai berikut : 1. Pelaku usaha makanan yang di Foodcourt Pasar Atum memilih menetapkan

PENGARUH HARGA, KUALITAS PRODUK, DAN SALURAN DISTRIBUSI TERHADAP VOLUME PENJUALAN ROTI KACANG DI UD. TIDAR SKRIPSI

PENGARUH HARGA, KUALITAS PRODUK, DAN SALURAN DISTRIBUSI TERHADAP VOLUME PENJUALAN ROTI KACANG DI UD. TIDAR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.) Pada

PENGARUH HARGA, KUALITAS PRODUK, DAN SALURAN DISTRIBUSI TERHADAP VOLUME PENJUALAN ROTI KACANG DI UD. TIDAR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.) Pada

Fakultas Ekonomi Universitas Gunadarma Jakarta 2016

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

Fakultas Ekonomi Universitas Darul Ulum

PENERAPAN PERHITUNGAN HARGA POKOK PRODUKS I DENGAN MENGGUNAKAN METODE FULL COSTING PADA PABRIK TAHU W DI DESA JAPANAN KECAMATAN MOJOWARNO KABUPATEN JOMBANG Fakultas Ekonomi Universitas Darul Ulum Email:wiwinidahyani@undar.ac.id

PENERAPAN PERHITUNGAN HARGA POKOK PRODUKS I DENGAN MENGGUNAKAN METODE FULL COSTING PADA PABRIK TAHU W DI DESA JAPANAN KECAMATAN MOJOWARNO KABUPATEN JOMBANG Fakultas Ekonomi Universitas Darul Ulum Email:wiwinidahyani@undar.ac.id

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DALAM PENETAPAN HARGA JUAL PRODUK PLASTIK (Studi Kasus Pada PT. Supra Aspindo Jaya) SKRIPSI

SKRIPSI") ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DALAM PENETAPAN HARGA JUAL PRODUK PLASTIK (Studi Kasus Pada PT. Supra Aspindo Jaya) SKRIPSI OLEH AJENG CANDRA PERMANA PUTRI NIM : 20111220075 PROGRAM STUDI AKUNTANSI

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DALAM PENETAPAN HARGA JUAL PRODUK PLASTIK (Studi Kasus Pada PT. Supra Aspindo Jaya) SKRIPSI OLEH AJENG CANDRA PERMANA PUTRI NIM : 20111220075 PROGRAM STUDI AKUNTANSI

JURNAL ANALISIS BUDGET PRODUKSI SEBAGAI ALAT PENGENDALIAN PERSEDIAAN BARANG JADI TEPUNG TAPIOKA PADA PT. SUMBER REJO KANDANGAN KEDIRI

JURNAL ANALISIS BUDGET PRODUKSI SEBAGAI ALAT PENGENDALIAN PERSEDIAAN BARANG JADI TEPUNG TAPIOKA PADA PT. SUMBER REJO KANDANGAN KEDIRI Oleh: YOVITA MARLINA 12.1.01.04.0093 Dibimbing oleh : 1. Tjejep Yusuf

JURNAL ANALISIS BUDGET PRODUKSI SEBAGAI ALAT PENGENDALIAN PERSEDIAAN BARANG JADI TEPUNG TAPIOKA PADA PT. SUMBER REJO KANDANGAN KEDIRI Oleh: YOVITA MARLINA 12.1.01.04.0093 Dibimbing oleh : 1. Tjejep Yusuf

SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi OLEH :

ANALISIS PENGARUH DEBT TO EQUITY RATIO, NET INTEREST MARGIN, RASIO BIAYA OPERASIONAL PENDAPATAN OPERASIONAL, DAN NET PROFIT MARGIN, TERHADAP PERUBAHAN LABA PADA BANK UMUM DI INDONESIA TAHUN 2010 2013 SKRIPSI

ANALISIS PENGARUH DEBT TO EQUITY RATIO, NET INTEREST MARGIN, RASIO BIAYA OPERASIONAL PENDAPATAN OPERASIONAL, DAN NET PROFIT MARGIN, TERHADAP PERUBAHAN LABA PADA BANK UMUM DI INDONESIA TAHUN 2010 2013 SKRIPSI

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PERUSAHAAN ROTI GANYSHA KEDIRI SKRIPSI

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PERUSAHAAN ROTI GANYSHA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Program

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PERUSAHAAN ROTI GANYSHA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Program

PENINGKATAN DAYA SAING PERUSAHAAN TERHADAP KOMPETITOR MENGGUNAKAN METODE FULL COSTING

PENINGKATAN DAYA SAING PERUSAHAAN TERHADAP KOMPETITOR MENGGUNAKAN METODE FULL COSTING Aryanni 1*, Iswandi Idris 2 & Ruri Aditya Sari 3 1 Program Studi Akuntansi, Politeknik LP3I Medan 2,3 Program Studi

PENINGKATAN DAYA SAING PERUSAHAAN TERHADAP KOMPETITOR MENGGUNAKAN METODE FULL COSTING Aryanni 1*, Iswandi Idris 2 & Ruri Aditya Sari 3 1 Program Studi Akuntansi, Politeknik LP3I Medan 2,3 Program Studi

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Usaha Mikro Kecil dan Menengah (UMKM) berperan penting dalam

berperan penting dalam") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Mikro Kecil dan Menengah (UMKM) berperan penting dalam pembangunan ekonomi nasional. UMKM sebagai pelaku utama dalam kegiatan ekonomi di berbagai sektor.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Mikro Kecil dan Menengah (UMKM) berperan penting dalam pembangunan ekonomi nasional. UMKM sebagai pelaku utama dalam kegiatan ekonomi di berbagai sektor.

BAB II LANDASAN TEORITIS. maupun variable. Menurut Garrison dan Nooren (2006:51), mengemukakan

, mengemukakan") BAB II LANDASAN TEORITIS A. Pengertian dan Klasifikasi Biaya 1. Pengertian Biaya Produksi Menurut Supriyono (2000:290), Biaya produksi adalah meliputi biaya bahan baku, biaya tenaga kerja langsung dan

BAB II LANDASAN TEORITIS A. Pengertian dan Klasifikasi Biaya 1. Pengertian Biaya Produksi Menurut Supriyono (2000:290), Biaya produksi adalah meliputi biaya bahan baku, biaya tenaga kerja langsung dan

ANALISIS BIAYA PRODUKSI, HARGA JUAL, DAN TITIK IMPAS SEBAGAI ALAT PERENCANAAN LABA PADA USAHA NELAYAN CV.PUTRA LEO NASKAH PUBLIKASI

ANALISIS BIAYA PRODUKSI, HARGA JUAL, DAN TITIK IMPAS SEBAGAI ALAT PERENCANAAN LABA PADA USAHA NELAYAN CV.PUTRA LEO NASKAH PUBLIKASI Diajukan untuk Melengkapi Tugas-tugas dan Syarat untuk Mencapai Gelar

ANALISIS BIAYA PRODUKSI, HARGA JUAL, DAN TITIK IMPAS SEBAGAI ALAT PERENCANAAN LABA PADA USAHA NELAYAN CV.PUTRA LEO NASKAH PUBLIKASI Diajukan untuk Melengkapi Tugas-tugas dan Syarat untuk Mencapai Gelar

JURNAL. Oleh: LILIK RAHAYU Dibimbing Oleh : 1. Dr. M. Muchson, S.E., M.M 2. Hestin Sri Widiawati, S.Pd., M.Si.

JURNAL ANALISIS PENERAPAN FINANCIAL LEVERAGE UNTUK MENENTUKAN EARNING PER SHARE (EPS) DAN RETURN ON EQUITY (ROE) PADA PERUSAHAAN INDOFOOD SUKSES MAKMUR TBK. Oleh: LILIK RAHAYU 12.1.01.04.0048 Dibimbing

JURNAL ANALISIS PENERAPAN FINANCIAL LEVERAGE UNTUK MENENTUKAN EARNING PER SHARE (EPS) DAN RETURN ON EQUITY (ROE) PADA PERUSAHAAN INDOFOOD SUKSES MAKMUR TBK. Oleh: LILIK RAHAYU 12.1.01.04.0048 Dibimbing

SKRIPSI. Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan ( S.Pd. ) Pada Program Studi Pendidikan Ekonomi Akuntansi

Pada Program Studi Pendidikan Ekonomi Akuntansi") ANALISIS DEGREE OF FINANCIAL LEVERAGE ( DFL ) AKIBAT PERUBAHAN EBIT UNTUK MENILAI EARNING PER SHARE ( EPS ) PADA PT. ADIRA DINAMIKA MULTI FINANCE Tbk PERIODE 2008-2014 SKRIPSI Diajukan Untuk Memenuhi Sebagian

ANALISIS DEGREE OF FINANCIAL LEVERAGE ( DFL ) AKIBAT PERUBAHAN EBIT UNTUK MENILAI EARNING PER SHARE ( EPS ) PADA PT. ADIRA DINAMIKA MULTI FINANCE Tbk PERIODE 2008-2014 SKRIPSI Diajukan Untuk Memenuhi Sebagian

JURNAL ANALISIS ALOKASI BIAYA BERSAMA DALAM MENENTUKAN HARGA POKOK PRODUK BERSAMA PER UNIT PADA PT. PERKEBUNAN NUSANTARA PG.

JURNAL ANALISIS ALOKASI BIAYA BERSAMA DALAM MENENTUKAN HARGA POKOK PRODUK BERSAMA PER UNIT PADA PT. PERKEBUNAN NUSANTARA PG. NGADIREDJO Oleh: DENI NURSTYANI NPM: 13.1.01.04.0027 Dibimbing oleh : 1. Drs.

JURNAL ANALISIS ALOKASI BIAYA BERSAMA DALAM MENENTUKAN HARGA POKOK PRODUK BERSAMA PER UNIT PADA PT. PERKEBUNAN NUSANTARA PG. NGADIREDJO Oleh: DENI NURSTYANI NPM: 13.1.01.04.0027 Dibimbing oleh : 1. Drs.

PENGARUH BIAYA PEMASARAN TERHADAP LABA PADA PT. PRIMA KARYA MANUNGGAL KABUPATEN PANGKEP

PENGARUH BIAYA PEMASARAN TERHADAP LABA PADA PT. PRIMA KARYA MANUNGGAL KABUPATEN PANGKEP Muh. Alam Nasyrah Hanafi STIM YAPIM MAROS email: muh.alamnasyrah@gmail.com Abstrak Penelitian ini bertujuan untuk

PENGARUH BIAYA PEMASARAN TERHADAP LABA PADA PT. PRIMA KARYA MANUNGGAL KABUPATEN PANGKEP Muh. Alam Nasyrah Hanafi STIM YAPIM MAROS email: muh.alamnasyrah@gmail.com Abstrak Penelitian ini bertujuan untuk

ANALISIS PENGARUH PRODUK, PROMOSI, DAN HARGA TERHADAP KEPUTUSAN PEMBELIAN OBAT HERBAL UD. TAZAKKA SUKOHARJO

ANALISIS PENGARUH PRODUK, PROMOSI, DAN HARGA TERHADAP KEPUTUSAN PEMBELIAN OBAT HERBAL UD. TAZAKKA SUKOHARJO NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas Dan Syarat Syarat Guna Memperoleh Gelar Sarjana

ANALISIS PENGARUH PRODUK, PROMOSI, DAN HARGA TERHADAP KEPUTUSAN PEMBELIAN OBAT HERBAL UD. TAZAKKA SUKOHARJO NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas Dan Syarat Syarat Guna Memperoleh Gelar Sarjana

SKRIPSI Digunakan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E) Pada Program Studi Akuntansi

Pada Program Studi Akuntansi") ANALISIS PERHITUNGAN BIAYA OVERHEAD PABRIK DENGAN MENGGUNAKAN METODE TRADISIONAL DAN ACTIVITY BASED COSTING DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN KECAP MURNI JAYA KEDIRI SKRIPSI Digunakan

ANALISIS PERHITUNGAN BIAYA OVERHEAD PABRIK DENGAN MENGGUNAKAN METODE TRADISIONAL DAN ACTIVITY BASED COSTING DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN KECAP MURNI JAYA KEDIRI SKRIPSI Digunakan

ANALISIS PENENTUAN HARGA POKOK PRODUKSI UNTUK MENETAPKAN HARGA JUAL MENGGUNAKAN METODE FULL COSTING

JURNAL ANALISIS PENENTUAN HARGA POKOK PRODUKSI UNTUK MENETAPKAN HARGA JUAL MENGGUNAKAN METODE FULL COSTING PADA CV.PURNAMA ONIX PERIODE 2011 2015 (study kasus CV Purnama Onix) Oleh: LINTANG ARINI 12.1.01.04.0080

JURNAL ANALISIS PENENTUAN HARGA POKOK PRODUKSI UNTUK MENETAPKAN HARGA JUAL MENGGUNAKAN METODE FULL COSTING PADA CV.PURNAMA ONIX PERIODE 2011 2015 (study kasus CV Purnama Onix) Oleh: LINTANG ARINI 12.1.01.04.0080

ANALISIS BIAYA VOLUME LABA SEBAGAI ALAT BANTU PERENCANAAN LABA PT SEMEN INDONESIA (PERSERO) TBK TUGAS AKHIR

TBK TUGAS AKHIR") ANALISIS BIAYA VOLUME LABA SEBAGAI ALAT BANTU PERENCANAAN LABA PT SEMEN INDONESIA (PERSERO) TBK TUGAS AKHIR Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan

ANALISIS BIAYA VOLUME LABA SEBAGAI ALAT BANTU PERENCANAAN LABA PT SEMEN INDONESIA (PERSERO) TBK TUGAS AKHIR Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan

BAB V KESIMPULAN, IMPLIKASI DAN SARAN. dapat ditarik kesimpulan sebagai berikut: Keputusan Pengambilan Pembiayaan Murabahah di BMT Bumi Sekar

A. Kesimpulan BAB V KESIMPULAN, IMPLIKASI DAN SARAN Berdasarkan data yang diperoleh dari hasil analisis yang dilakukan maka dapat ditarik kesimpulan sebagai berikut: 1. Persepsi Nasabah (X 1 ) berpengaruh

A. Kesimpulan BAB V KESIMPULAN, IMPLIKASI DAN SARAN Berdasarkan data yang diperoleh dari hasil analisis yang dilakukan maka dapat ditarik kesimpulan sebagai berikut: 1. Persepsi Nasabah (X 1 ) berpengaruh

PERANAN DIVERSIFIKASI PRODUK DALAM MENINGKATKAN PENDAPATAN USAHA PADA PERUSAHAAN MARMER SERBA USAHA TAHUN SKRIPSI OLEH:

PERANAN DIVERSIFIKASI PRODUK DALAM MENINGKATKAN PENDAPATAN USAHA PADA PERUSAHAAN MARMER SERBA USAHA TAHUN 2012 2014 SKRIPSI Diajukan Untuk Guna Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

PERANAN DIVERSIFIKASI PRODUK DALAM MENINGKATKAN PENDAPATAN USAHA PADA PERUSAHAAN MARMER SERBA USAHA TAHUN 2012 2014 SKRIPSI Diajukan Untuk Guna Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

PENERAPAN BREAK EVEN POINT DALAM MENETAPKAN TARGET PENJUALAN Studi Kasus Pada Hotel Mirah

JURNAL ILMIAH RANGGAGADING Volume 5 No. 2, Oktober 2005 : 106-112 PENERAPAN BREAK EVEN POINT DALAM MENETAPKAN TARGET PENJUALAN Studi Kasus Pada Hotel Mirah Oleh Hendra Setiawan dan Wahyudi Dosen Tetap

JURNAL ILMIAH RANGGAGADING Volume 5 No. 2, Oktober 2005 : 106-112 PENERAPAN BREAK EVEN POINT DALAM MENETAPKAN TARGET PENJUALAN Studi Kasus Pada Hotel Mirah Oleh Hendra Setiawan dan Wahyudi Dosen Tetap

ANALISIS BIAYA, VOLUME PENJUALAN DAN LABA SEBAGAI ALAT BANTU PERENCANAAAN LABA PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI

ANALISIS BIAYA, VOLUME PENJUALAN DAN LABA SEBAGAI ALAT BANTU PERENCANAAAN LABA PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS BIAYA, VOLUME PENJUALAN DAN LABA SEBAGAI ALAT BANTU PERENCANAAAN LABA PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

JURNAL ANALISIS ALOKASI MODAL SENDIRI UNTUK MENGETAHUI TINGKAT LABA BERSIH DENGAN METODE ROE PADA PT. TRIPLE-S KEDIRI

JURNAL ANALISIS ALOKASI MODAL SENDIRI UNTUK MENGETAHUI TINGKAT LABA BERSIH DENGAN METODE ROE PADA PT. TRIPLE-S KEDIRI ANALYSIS OF ALLOCATION OWN CAPITAL TO KNOWING OF NET INCOME USING METHOD ROE IN PT.

JURNAL ANALISIS ALOKASI MODAL SENDIRI UNTUK MENGETAHUI TINGKAT LABA BERSIH DENGAN METODE ROE PADA PT. TRIPLE-S KEDIRI ANALYSIS OF ALLOCATION OWN CAPITAL TO KNOWING OF NET INCOME USING METHOD ROE IN PT.

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

SKRIPSI OLEH: IRMA ZAHAROH NPM:

ANALISIS PERBANDINGAN LEASING DENGAN HUTANG JANGKA PANJANG SEBAGAI ALTERNATIF PENGAMBILAN KEPUTUSAN PENGADAAN AKTIVA TETAP PADA CV JAWA DWIPA TULUNGAGUNG SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat

ANALISIS PERBANDINGAN LEASING DENGAN HUTANG JANGKA PANJANG SEBAGAI ALTERNATIF PENGAMBILAN KEPUTUSAN PENGADAAN AKTIVA TETAP PADA CV JAWA DWIPA TULUNGAGUNG SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat

JURNAL. Oleh: PUJI ASTUTIK Dibimbing oleh : 1. Dr. H. M. Anas,.S.E,.M.M,.M.Si 2. Dr. Rr. Forijati,.S.E,.M.M

JURNAL Perbandingan Penyusutan Aktiva Tetap Menggunakan Straight Line Method Dengan Unit Of Production Method Dan Pengaruhnya Terhadap Laba Usaha Pada CV. Purnama Onix Tahun 2011-2015 Oleh: PUJI ASTUTIK

JURNAL Perbandingan Penyusutan Aktiva Tetap Menggunakan Straight Line Method Dengan Unit Of Production Method Dan Pengaruhnya Terhadap Laba Usaha Pada CV. Purnama Onix Tahun 2011-2015 Oleh: PUJI ASTUTIK

BAB I PENDAHULUAN. Definisi Properti adalah harta berupa tanah dan bangunan serta sarana dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan meningkatnya jumlah penduduk setiap tahunnya maka pengembangan dari sektor properti akan semakin pesat dan sangat beragam. Definisi Properti adalah

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan meningkatnya jumlah penduduk setiap tahunnya maka pengembangan dari sektor properti akan semakin pesat dan sangat beragam. Definisi Properti adalah

BAB I PENDAHULUAN. masa datang. Perencanaan masa depan perusahaan merupakan tugas dan tanggung

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen untuk melihat kemungkinan dan kesempatan yang akan terjadi pada masa datang. Perencanaan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen untuk melihat kemungkinan dan kesempatan yang akan terjadi pada masa datang. Perencanaan

CENDEKIA AKUNTANSI Vol. 1 No. 2 Mei 2013 ISSN

VARIABEL COSTING SEBAGAI ALAT BANTU MANAJEMEN DALAM MENENTUKAN HARGA JUAL PESANAN KHUSUS DI BAWAH HARGA NORMAL (Studi Kasus pada CV Tri Mulya Onix Tulungagung) Imroatus Sholikah Jurusan Akuntansi Fakultas

VARIABEL COSTING SEBAGAI ALAT BANTU MANAJEMEN DALAM MENENTUKAN HARGA JUAL PESANAN KHUSUS DI BAWAH HARGA NORMAL (Studi Kasus pada CV Tri Mulya Onix Tulungagung) Imroatus Sholikah Jurusan Akuntansi Fakultas

Jessica C. Moray, D.P.E. Saerang., T. Runtu. Penetapan Harga Jual

PENETAPAN HARGA JUAL DENGAN COST PLUS PRICING MENGGUNAKAN PENDEKATAN FULL COSTING PADA UD GLADYS BAKERY Oleh: Jessica Claudia Moray 1 David Paul Elia Saerang 2 Treesje Runtu 3 1,2,3 Fakultas Ekonomi dan

PENETAPAN HARGA JUAL DENGAN COST PLUS PRICING MENGGUNAKAN PENDEKATAN FULL COSTING PADA UD GLADYS BAKERY Oleh: Jessica Claudia Moray 1 David Paul Elia Saerang 2 Treesje Runtu 3 1,2,3 Fakultas Ekonomi dan

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

Penggunaan Metode Gross Margin Pricing Dalam Menentukan Harga Jual Produk Keramik Pada CV Sumber Mitra Utama Di Samarinda

Penggunaan Metode Gross Margin Pricing Dalam Menentukan Harga Jual Produk Keramik Pada CV Sumber Mitra Utama Di Samarinda Arry Yudistia ( Arry.yudistia_10@yahoo.com ) Fakultas Ekonomi Universitas Mulawarman

Penggunaan Metode Gross Margin Pricing Dalam Menentukan Harga Jual Produk Keramik Pada CV Sumber Mitra Utama Di Samarinda Arry Yudistia ( Arry.yudistia_10@yahoo.com ) Fakultas Ekonomi Universitas Mulawarman

BAB VI PENUTUP. 1. Berdasarkan penelitian yang dilakukan oleh peneliti menunjukkan. Tulungagung, upaya pengembangan produk yang dilakukan melalui

85 BAB VI PENUTUP A. Kesimpulan Berdasarkan paparan data, temuan penelitian dan pembahasan penelitian yang telah diuraikan maka diperoleh kesimpulan sebagai berikut: 1. Berdasarkan penelitian yang dilakukan

85 BAB VI PENUTUP A. Kesimpulan Berdasarkan paparan data, temuan penelitian dan pembahasan penelitian yang telah diuraikan maka diperoleh kesimpulan sebagai berikut: 1. Berdasarkan penelitian yang dilakukan