JURNAL PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DI CV. NUSANTARA METALINDO

|

|

|

- Herman Hardja

- 5 tahun lalu

- Tontonan:

Transkripsi

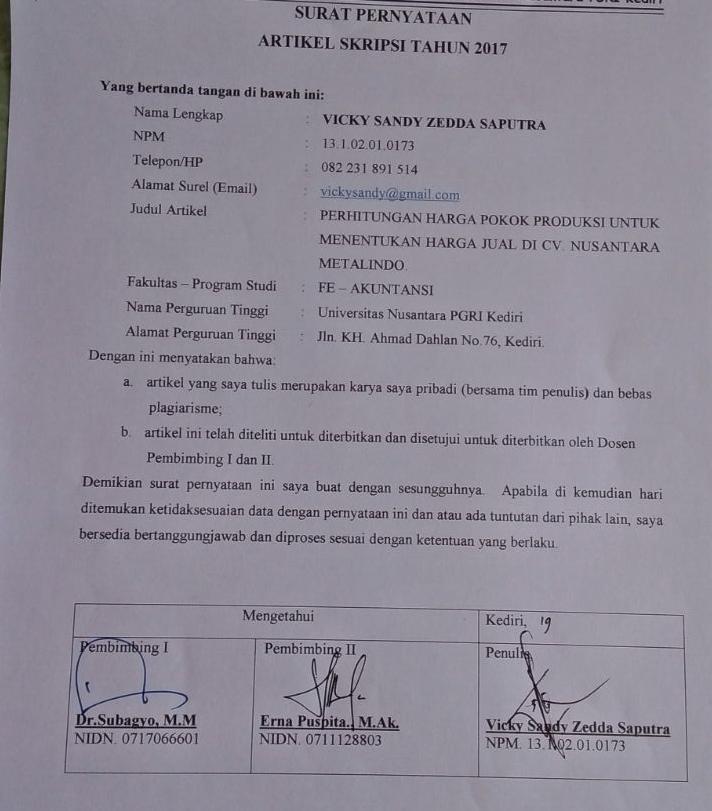

1 JURNAL PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DI CV. NUSANTARA METALINDO CALCULATION OF PRODUCTION COST TO DETERMINE SELL PRICE IN CV. NUSANTARA METALINDO Oleh: VICKY SANDY ZEDDA SAPUTRA NPM: Dibimbing Oleh: 1. Dr. Subagyo, M.M. 2. Erna Puspita., M.Ak. FAKULTAS EKONOMI AKUNTANSI UNIVERSITAS NUSANTARA PERSATUAN GURU REPUBLIK INDONESIA UN PGRI KEDIRI

2 1

3 PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DI CV. NUSANTARA METALINDO VICKY SANDY ZEDDA SAPUTRA NPM FE AKUNTANSI Dr. Subagyo, M.M. 1 dan Erna Puspita, M.Ak. 2 UNIVERSITAS NUSANTARA PGRI KEDIRI Abstrak Penelitian ini dilatarbelakangi oleh terlalu tingginya harga jual produk senapan angin di CV. Nusantara Metalindo sehingga kalah bersaing dengan perusahaan sejenis. Tujuan dari penelitian ini adalah untuk menerapkan metode cost plus pricing dengan pendekatan full costing dalam menentukan harga jual pada CV. Nusantara Metalindo. Pendekatan penelitian yang digunakan adalah deskriptif kuantitatif. Data diperoleh dengan wawancara dan dokumentasi. Subyek dalam penelitian pada CV. Nusantara adalah: Pimpinan perusahaan, Bagian akuntansi, Bagian produksi dan Bagian pemasaran, sedangkan objeknya adalah: biaya-biaya untuk menghitung harga pokok produksi dan harga jual. Teknik analisis data yaitu dengan menggunakan metode full costing. Hasil penelitian menunjukkan bahwa metode cost plus pricing dapat digunakan guna menentukan harga jual pada CV. Nusantara Metalindo. Karena metode full costing akan membebankan semua BOP baik yang bersifat tetap maupun yang bersifat variabel. Sehingga, metode full costing lebih menguntungkan bagi pihak perusahaan karena akan membebankan semua biaya-biaya yang mempengaruhi proses produksi, hal ini akan menghasilkan harga pokok produksi yang lebih akurat. Saran bagi perusahaan yaitu sebaiknya CV. Nusantara Metalindo menggunakan biaya overhead pabrik dalam perhitungan harga pokok produk sesuai dengan metode full costing yaitu perhitungan biaya overhead pabrik yang dibebankan pada masing-masing produk berdasarkan tarif yang ditentukan dimuka sehingga dapat menghasilkan penentuan harga pokok produk yang akurat dan tepat. Kata Kunci: Harga Pokok Produksi, Harga Jual. 2

4 I. LATAR BELAKANG Salah satu masalah yang sering dihadapi oleh manajer perusahaan yaitu penentuan harga jual produk. Harga jual sangat erat kaitannya dengan pencapaian laba. Laba dapat diartikan sebagai imbalan atas upaya perusahaan menghasilkan barang ataupun jasa. Selain itu permasalahan yang dihadapi dalam penentuan harga jual produk karena harga jual yang terlalu tinggi akan menurunkan daya beli konsumen, sebaliknya harga jual yang rendah dapat mempengaruhi pendapatan perusahaan, yang artinya berpengaruh terhadap laba dan kelangsungan hidup perusahaan. Perhitungan harga pokok produksi sangat berperan dalam penentuan harga jual produk, sehingga harga yang ditawarkan oleh perusahaan dapat bersaing dengan perusahaan lain yang sejenis dengan kualitas produk yang baik pula. Dalam akuntansi biaya, perhitungan harga pokok produksi berfungsi dalam menetapkan, menganalisa dan melaporkan pos-pos biaya yang mengandung laporan keuangan sehingga dapat menunjukkan data yang wajar. Menurut Setiadi, David dan Treesje (2014: 98), Akuntansi biaya menyediakan data-data biaya untuk berbagai tujuan maka biaya-biaya yang terjadi dalam perusahaan harus digolongkan dan dicatat dengan sebenarnya, sehingga memungkinkan perhitungan harga pokok produksi secara teliti. Perhitungan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual yang akan disajikan dalam laporan posisi keuangan (Samsul, 2013: 173). Biaya yang dikeluarkan dalam proses produksi akan dijadikan dasar dalam penentuan harga jual dan biasanya perusahaan akan menambahkan persentase laba yang diinginkan. Salah satu metode penetapan harga jual, dimana seluruh biaya atau total biaya penuh ditambah dengan persentase laba yang diharapkan oleh perusahaan disebut metode cost plus pricing. Dalam memperhitungkan unsurunsur biaya dalam harga pokok produksi, terdapat dua pendekatan yaitu full costing dan variable costing. Menurut Cahyani (2015), Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap. Sedangkan variable costing merupakan metode penentuan harga pokok produksi yang terdiri dari biaya bahan baku, biaya 3

5 tenaga kerja langsung dan biaya overhead pabrik yang bersifat variabel. Perhitungan harga pokok produksi dapat digunakan untuk menentukan harga jual. Menurut Lasena (2013), harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diinginkan perusahaan. CV. Nusantara Metalindo adalah sebuah perusahaan yang salah satu kegiatannya bergerak di bidang industri senapan angin yang terletak di Kota Kediri. Penelitian ini akan membahas mengenai perhitungan harga pokok produksi untuk jenis produk senapan angin yang diproduksi CV. Nusantara Metalindo. Penetapan harga jual pada CV. Nusantara Metalindo hanya dengan menghitung seluruh biaya produksi dan melihat situasi pasar dengan tingkat keuntungan yang diharapkan untuk setiap produk yaitu 40%. Walaupun tingkat keuntungan atau laba yang diharapkan perusahaan cukup tinggi, namun masih terdapat kesulitan perusahaan dalam menentukan harga jual yang kompetitif. Terdapat permasalahan dalam penetapan harga jual pada CV. Nusantara Metalindo yaitu pihak perusahaan harus menawarkan harga jual yang tepat agar konsumen bersedia membeli produk yang ditawarkan. Selain itu, penentuan harga Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : jual dilakukan berdasarkan estimasi biaya-biaya yang dikorbankan. Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul Perhitungan Harga Pokok Produksi Untuk Menentukan Harga Jual di CV. Nusantara Metalindo. II. METODE Dalam penelitian ini pendekatan yang digunakan untuk analisis data menggunakan analisis deskriptif kuantitatif. Menurut Arikunto (2014: 10), bahwa, penelitian kuantitatif lebih banyak dituntut menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan dari hasilnya. Adapun jenis penelitian ini adalah penelitian deskriptif. Menurut Nazir (2011) bahwa Metode deskriptif adalah pencarian fakta dengan interpretasi yang tepat. Penelitian deskriptif mempelajari masalah-masalah dalam masyarakat, serta tata cara yang berlaku dalam masyarakat, termasuk tentang hubungan, kegiatan, sikap, pandangan, serta proses yang sedang berlangsung dan pengaruh dari suatu fenomena. Penulis melakukan penelitian di perusahaan CV. Nusantara Metalindo yang beralamatkan di Jl. Pare Papar Tegowangi, Kec. Plemahan, Kab. Kediri. 4

6 Sedangkan waktu penelitian dilakukan mulai bulan November 2017 sampai bulan Januari Subyek dalam penelitian pada CV. Nusantara adalah: a. Pimpinan perusahaan b. Bagian akuntansi c. Bagian produksi d. Bagian pemasaran dan objek Penelitian ini yaitu: a. Biaya-biaya untuk menghitung harga pokok produksi b. Biaya-biaya untuk menghitung harga jual Teknik analisis data dalam penelitian ini yaitu data yang telah didapat dari penelitian ini dihitung dengan menggunakan perhitungan cost plus pricing, dengan pendekatan full costing untuk menentukan harga jual kepada konsumen. III. HASIL PENELITIAN DAN PEMBAHASAN Harga jual senapan angin yang menggunakan metode cost plus pricing pada tahun 2017 adalah sebesar Rp ,-. Sedangkan harga jual yang ditetapkan CV. Nusantara Metalindo pada tahun 2017 adalah Rp ,-. Dapat diketahui bahwa terjadi perbedaan antara harga jual dengan metode cost plus pricing dengan harga jual yang ditetapkan CV. Nusantara Metalindo. Perbedaan ini terjadi dikarenakan dalam Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : menentukan harga pokok produksi peneliti menggunakan full costing yang memperhitungkan biaya variabel dan dalam penentuan markup selain laba yang dikehendaki terdapat biaya tetap yang diperhitungkan dalam memproduksi senapan angin. Dari hasil analisis data tentang harga jual produk dalam penelitian ini dan harga jual produk yang ditetapkan perusahaan, dapat dilakukan perbandingan untuk mengetahui selisih dari kedua harga jual tersebut. Rincian rekap perbandingan harga jual produk adalah sebagai berikut. Tabel 1 Rekap Perbandingan Harga Jual Senapan Angin CV. Nusantara Metalindo 2017 Metode Yang Harga Jual Digunakan Yang Ditetapkan Rp ,- CV. Nusantara Metalindo Cost-Plus Pricing Rp ,- Selisih Rp ,- Sumber: CV. Nusantara Metalindo (diolah) Dapat dilihat dari tabel 1, bahwa terdapat perbedaan pada harga jual. Harga jual senapan angin yang ditetapkan oleh CV. Nusantara Metalindo adalah sebesar Rp ,- sedangkan harga jual yang diperoleh setelah melakukan perhitungan dengan metode cost plus pricing dalam penelitian ini adalah sebesar Rp ,- sehingga terdapat selisih yang cukup signifikan yaitu sebesar Rp ,-. 5

7 Hasil ini menunjukkan bahwa harga jual dengan metode cost-plus pricing pendekatan full costing lebih tinggi dari pada harga jual yang ditetapkan perusahaan. IV. SIMPULAN Berdasarkan hasil penelitian dan pembahasan diperoleh kesimpulan bahwa harga jual produk senapan angin pada CV. Nusantara Metalindo setelah dihitung dengan metode full costing hasilnya lebih rendah jika dibandingkan dengan harga jual yang ditetapkan oleh CV. Nusantara Metalindo, sebelumnya yaitu sebesar Rp ,- setelah dihitung dengan menggunakan metode full costing yaitu sebesar Rp ,- sehingga terdapat selisih yang cukup signifikan yaitu sebesar Rp ,-. Simki-Economic Vol. 02 No. 03 Tahun 2018 ISSN : Ekonomi Universitas Sam Ratulangi Manado. Manado. Nazir, Moh Metode Penelitian. Cetakan 6. Bogor: Penerbit Ghalia Indonesia. Samsul, Nienik H Perbandingan Harga Pokok Produksi Full Costing dan Variable Costing untuk Harga Jual CV. Pyramid. Jurnal E MBA, Vol.1, No.3, ISSN Setiadi, Pradana, David P.E. Saerang, dan Treesje Runtu Perhitungan Harga Pokok Produksi dalam Penentuan Harga Jual pada CV. Minahasa Mantap Perkasa. Jurnal Berkala Ilmiah Efisiensi. Volume 14. Nomor 2. V. DAFTAR PUSTAKA Arikunto, Suharsimi Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Asdi mahasatya. Cahyani, Galuh Fitri Nur Analisis Perhitungan Harga Pokok Produksi pada Pabrik Tahu Sari Langgeng Kutoarjo dengan Metode Full Costing. Repository Universitas PGRI Yogyakarta. Lasena SR Analisis Penentuan Harga Pokok Produksi Pada PT. Dimembe Nyiur Agripro. Jurnal Riset Ekonomi Manajemen Bisnis dan Akuntansi. Volume 1, Nomor 3, Tahun 2013, halaman Jurusan Akuntansi Fakultas 6

PERHITUNGAN COST OF GOODS MANUFACTURED SEBAGAI DASAR PENENTU HARGA JUAL MENGGUNAKAN FULL COSTING METHOD (Studi Kasus pada UMKM Mie Basah Pak Taman)

") PERHITUNGAN COST OF GOODS MANUFACTURED SEBAGAI DASAR PENENTU HARGA JUAL MENGGUNAKAN FULL COSTING METHOD (Studi Kasus pada UMKM Mie Basah Pak Taman) Oleh: Hilda Waringga Pastarina H.P Fakultas Ekonomi dan

PERHITUNGAN COST OF GOODS MANUFACTURED SEBAGAI DASAR PENENTU HARGA JUAL MENGGUNAKAN FULL COSTING METHOD (Studi Kasus pada UMKM Mie Basah Pak Taman) Oleh: Hilda Waringga Pastarina H.P Fakultas Ekonomi dan

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi. : Erikson Manalu :

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

BAB I PENDAHULUAN. Dalam dunia usaha akhir akhir ini mengalami persaingan global yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam dunia usaha akhir akhir ini mengalami persaingan global yang sangat ketat,dimana perusahaan tidak hanya menghadapi pesaing lokal tetapi juga pesaing internasional.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam dunia usaha akhir akhir ini mengalami persaingan global yang sangat ketat,dimana perusahaan tidak hanya menghadapi pesaing lokal tetapi juga pesaing internasional.

PENERAPAN METODE FULL COSTING PADA USAHA TEPUNG TAPIOKA DAUN WARU

PENERAPAN METODE FULL COSTING PADA USAHA TEPUNG TAPIOKA DAUN WARU Oleh Awalia Oktaviani Universitas Dian Nuswantoro JL.Nakula Raya 1 no.5 11 Semarang 50131- Tel.(024) 3517261, 3520165 Fax.(024) 3560567

PENERAPAN METODE FULL COSTING PADA USAHA TEPUNG TAPIOKA DAUN WARU Oleh Awalia Oktaviani Universitas Dian Nuswantoro JL.Nakula Raya 1 no.5 11 Semarang 50131- Tel.(024) 3517261, 3520165 Fax.(024) 3560567

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA / 3EB01

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA 21209048 / 3EB01 LATAR BELAKANG Dewasa ini banyak perusahaan di Indonesia yang menggunakan berbagai macam

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA 21209048 / 3EB01 LATAR BELAKANG Dewasa ini banyak perusahaan di Indonesia yang menggunakan berbagai macam

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI Nama : Suci Harlina NPM : 28213659 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti,

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI Nama : Suci Harlina NPM : 28213659 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti,

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA Oleh: ROUDLOTUL ZANNAH 13.1.02.02.0527 Dibimbing oleh : 1. Dr.

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA Oleh: ROUDLOTUL ZANNAH 13.1.02.02.0527 Dibimbing oleh : 1. Dr.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN HARGA JUAL DENGAN MENGGUNAKAN METODE FULL COSTING PADA HOME INDUSTRY KHOIRIYAH DI TAMAN SARI, SINGARAJA.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN HARGA JUAL DENGAN MENGGUNAKAN METODE FULL COSTING PADA HOME INDUSTRY KHOIRIYAH DI TAMAN SARI, SINGARAJA. Rina Hasyim Program Studi Pendidikan Ekonomi, Fakultas

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN HARGA JUAL DENGAN MENGGUNAKAN METODE FULL COSTING PADA HOME INDUSTRY KHOIRIYAH DI TAMAN SARI, SINGARAJA. Rina Hasyim Program Studi Pendidikan Ekonomi, Fakultas

BAB I PENDAHULUAN. Asean Economic Community (AEC) diberlakukan akhir 2015, Asean akan

diberlakukan akhir 2015, Asean akan") BAB I PENDAHULUAN 1.1 Latar Belakang Asean Economic Community (AEC) diberlakukan akhir 2015, Asean akan terbuka untuk perdagangan barang, jasa, investasi, modal, dan pekerja. Indonesia harus dapat melihat

BAB I PENDAHULUAN 1.1 Latar Belakang Asean Economic Community (AEC) diberlakukan akhir 2015, Asean akan terbuka untuk perdagangan barang, jasa, investasi, modal, dan pekerja. Indonesia harus dapat melihat

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENDEKATAN COST PLUS DALAM MENENTUKAN HARGA JUAL KECAP PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI

Artikel Skripsi ANALISIS PENDEKATAN COST PLUS DALAM MENENTUKAN HARGA JUAL KECAP PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

Artikel Skripsi ANALISIS PENDEKATAN COST PLUS DALAM MENENTUKAN HARGA JUAL KECAP PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

BAB I PENDAHULUAN. biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik, ketiga jenis. biaya ini disebut dengan harga pokok produksi.

BAB I PENDAHULUAN I.1. Latar Belakang Perhitungan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual produk yang

BAB I PENDAHULUAN I.1. Latar Belakang Perhitungan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual produk yang

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

JURNAL ANALISIS METODE COST PLUS PRICING UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PT. SURYA ZIG ZAG KEDIRI

JURNAL ANALISIS METODE COST PLUS PRICING UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PT. SURYA ZIG ZAG KEDIRI THE ANALYSIS OF COST PLUS PRICING METHOD FOR DECIDE PRODUCT SELLING PRICE ON PT. SURYA ZIG ZAG

JURNAL ANALISIS METODE COST PLUS PRICING UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PT. SURYA ZIG ZAG KEDIRI THE ANALYSIS OF COST PLUS PRICING METHOD FOR DECIDE PRODUCT SELLING PRICE ON PT. SURYA ZIG ZAG

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA PERUSAHAAN NICE BAKERY DANIA PURBAWATI 22214511 LATAR BELAKANG MASALAH -Perusahaan mengharapkan agar dapat memperoleh laba yang maksimal.

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

NALISIS PENENTUAN HARGA JUAL DENGAN METODE NORMAL PRICING PADA PT. DAMRAH PERKASA NAMA : ZALIA ANISSA DIWANTY NPM : 28212008 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Perusahaan adalah badan

ANALISIS PENENTUAN HARGA POKOK PRODUKSI UNTUK MENETAPKAN HARGA JUAL MENGGUNAKAN METODE FULL COSTING

JURNAL ANALISIS PENENTUAN HARGA POKOK PRODUKSI UNTUK MENETAPKAN HARGA JUAL MENGGUNAKAN METODE FULL COSTING PADA CV.PURNAMA ONIX PERIODE 2011 2015 (study kasus CV Purnama Onix) Oleh: LINTANG ARINI 12.1.01.04.0080

JURNAL ANALISIS PENENTUAN HARGA POKOK PRODUKSI UNTUK MENETAPKAN HARGA JUAL MENGGUNAKAN METODE FULL COSTING PADA CV.PURNAMA ONIX PERIODE 2011 2015 (study kasus CV Purnama Onix) Oleh: LINTANG ARINI 12.1.01.04.0080

Penentuan Metode Perhitungan Harga Pokok Produksi Pada Home Industri Sepatu Kulit Bu Imas

Penentuan Metode Perhitungan Harga Pokok Produksi Pada Home Industri Sepatu Kulit Bu Imas Rabbi Rizqi Program Studi Akuntansi STIE STEMBI, rizqirabbi@gmail.com Abstrak Tujuan_Tujuan dari perhitungan harga

Penentuan Metode Perhitungan Harga Pokok Produksi Pada Home Industri Sepatu Kulit Bu Imas Rabbi Rizqi Program Studi Akuntansi STIE STEMBI, rizqirabbi@gmail.com Abstrak Tujuan_Tujuan dari perhitungan harga

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN PENDEKATAN FULL COSTING

ARTIKEL ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN PENDEKATAN FULL COSTING UNTUK MENENTUKAN HARGA JUAL PRODUK PESANAN DENGAN METODE COST PLUS PRICING UNTUK MENINGKATKAN LABA USAHA GSHOP CENTER KEDIRI

ARTIKEL ANALISIS PENENTUAN HARGA POKOK PRODUKSI DENGAN PENDEKATAN FULL COSTING UNTUK MENENTUKAN HARGA JUAL PRODUK PESANAN DENGAN METODE COST PLUS PRICING UNTUK MENINGKATKAN LABA USAHA GSHOP CENTER KEDIRI

PENERAPAN FULL COSTING METHOD MELALUI PENGHITUNGAN HPP SEBAGAI DASAR PENENTUAN HARGA JUAL PADA UKM TAHU PAK DARIYO. Andri Eka Permatasari

PENERAPAN FULL COSTING METHOD MELALUI PENGHITUNGAN HPP SEBAGAI DASAR PENENTUAN HARGA JUAL PADA UKM TAHU PAK DARIYO Andri Eka Permatasari Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas

PENERAPAN FULL COSTING METHOD MELALUI PENGHITUNGAN HPP SEBAGAI DASAR PENENTUAN HARGA JUAL PADA UKM TAHU PAK DARIYO Andri Eka Permatasari Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN PENENTUAN HARGA JUAL PADA USAHA DAGANG KANTIN SD 02 DEPOK

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN PENENTUAN HARGA JUAL PADA USAHA DAGANG KANTIN SD 02 DEPOK Nama : Hendi Rakhmat Sudrajat NPM : 24214886 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni,

ANALISIS PENENTUAN HARGA POKOK PRODUKSI DAN PENENTUAN HARGA JUAL PADA USAHA DAGANG KANTIN SD 02 DEPOK Nama : Hendi Rakhmat Sudrajat NPM : 24214886 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni,

BAB I PENDAHULUAN. membantu perusahaan untuk mencapai tujuan yang telah ditetapkan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi ekonomi global menuntut perusahaan menata manajemennya, mengingat ketatnya persaingan dan segala bentuk perubahan yang tidak dapat diprediksi sebelumnya.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi ekonomi global menuntut perusahaan menata manajemennya, mengingat ketatnya persaingan dan segala bentuk perubahan yang tidak dapat diprediksi sebelumnya.

JURNAL ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN VARIABEL COSTING

JURNAL ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN VARIABEL COSTING UNTUK MENINGKATKAN LABA PADA CV. ATMAJA JAYA KEDIRI Oleh: NAMA : HANA NARISSA NPM : 12.1.01.04.0049

JURNAL ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN VARIABEL COSTING UNTUK MENINGKATKAN LABA PADA CV. ATMAJA JAYA KEDIRI Oleh: NAMA : HANA NARISSA NPM : 12.1.01.04.0049

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan perusahaan yang bergerak di sektor industri di Indonesia mempunyai peranan untuk memenuhi kebutuhan masyarakat akan barang dan jasa, selain itu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan perusahaan yang bergerak di sektor industri di Indonesia mempunyai peranan untuk memenuhi kebutuhan masyarakat akan barang dan jasa, selain itu

dimana pada pesanan A selisihnya sebesar Rp ,00 dan pada pesanan B selisihnya sebesar Rp ,00. Dalam menetapkan harga jual dibutuhkan

ABSTRAKSI Meningkatnya persaingan dalam dunia usaha saat ini, setiap perusahaan akan berusaha untuk dapat mempertahankan kelangsungan hidup perusahaannya dengan menghasilkan produk berkualitas dan harga

ABSTRAKSI Meningkatnya persaingan dalam dunia usaha saat ini, setiap perusahaan akan berusaha untuk dapat mempertahankan kelangsungan hidup perusahaannya dengan menghasilkan produk berkualitas dan harga

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

EVALUASI PENETAPAN HARGA POKOK PRODUK ROTI PADA UKM ROTI SAUDARA DI BANYUMANIK

EVALUASI PENETAPAN HARGA POKOK PRODUK ROTI PADA UKM ROTI SAUDARA DI BANYUMANIK Arum Budi Lestari Kegiatan produksi memerlukan pengorbanan sumber ekonomi berupa berbagai jenis biaya untuk menghasilkan produk

EVALUASI PENETAPAN HARGA POKOK PRODUK ROTI PADA UKM ROTI SAUDARA DI BANYUMANIK Arum Budi Lestari Kegiatan produksi memerlukan pengorbanan sumber ekonomi berupa berbagai jenis biaya untuk menghasilkan produk

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Dalam era globalisasi, para pelaku bisnis manufaktur semakin bersaing untuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi, para pelaku bisnis manufaktur semakin bersaing untuk memajukan perusahaannya. Persaingan tersebut menuntut pihak manajemen perusahaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi, para pelaku bisnis manufaktur semakin bersaing untuk memajukan perusahaannya. Persaingan tersebut menuntut pihak manajemen perusahaan

PERHITUNGAN HARGA POKOK PESANAN ETALASE PADA SUMBER JAYA ALUMMUNIUM. Ramona Nur Rachmatika

PERHITUNGAN HARGA POKOK PESANAN ETALASE PADA SUMBER JAYA ALUMMUNIUM Ramona Nur Rachmatika 27213250 Latar Belakang Masalah 1. Kelancaran atau keberhasilan usaha tergantung dari kemampuan manajemen dalam

PERHITUNGAN HARGA POKOK PESANAN ETALASE PADA SUMBER JAYA ALUMMUNIUM Ramona Nur Rachmatika 27213250 Latar Belakang Masalah 1. Kelancaran atau keberhasilan usaha tergantung dari kemampuan manajemen dalam

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG. : Rizki Nur Oktavia NPM :

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE Nama : Candio Priandeza NPM : 21210508 Jurusan : Akuntansi Latar Belakang Dengan berkembangnya

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DAN PENGARUHNYA TERHADAP LABA PADA TOKO KAROMA CAKE Nama : Candio Priandeza NPM : 21210508 Jurusan : Akuntansi Latar Belakang Dengan berkembangnya

ARTIKEL SKRIPSI. Diajukan untuk Memenuhi Sebagai Syarat Guna Memperoleh Gelar Sarjana Ekonomi ( S.E.) pada Program Studi Akuntansi.

pada Program Studi Akuntansi.") PENENTUAN HARGA JUAL KAMAR HOTEL DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING DENGAN MENGAMBIL STUDI KASUS PADA LOTUS GARDEN AND RESTAURANT ARTIKEL SKRIPSI Diajukan untuk Memenuhi Sebagai

PENENTUAN HARGA JUAL KAMAR HOTEL DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING DENGAN MENGAMBIL STUDI KASUS PADA LOTUS GARDEN AND RESTAURANT ARTIKEL SKRIPSI Diajukan untuk Memenuhi Sebagai

BAB I PENDAHULUAN. Perkembangan dunia bisnis yang meningkat, membuat perusahaan. bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

PENERAPAN COST PLUS PRICING DALAM KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS PADA UD. DEWA BAKERY MANADO

PENERAPAN COST PLUS PRICING DALAM KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS PADA UD. DEWA BAKERY MANADO Irvana Marina Kondoy, Ventje Ilat, Winston Pontoh Fakultas Ekonomi dan Bisnis, Jurusan

PENERAPAN COST PLUS PRICING DALAM KEPUTUSAN PENETAPAN HARGA JUAL UNTUK PESANAN KHUSUS PADA UD. DEWA BAKERY MANADO Irvana Marina Kondoy, Ventje Ilat, Winston Pontoh Fakultas Ekonomi dan Bisnis, Jurusan

PENINGKATAN DAYA SAING PERUSAHAAN TERHADAP KOMPETITOR MENGGUNAKAN METODE FULL COSTING

PENINGKATAN DAYA SAING PERUSAHAAN TERHADAP KOMPETITOR MENGGUNAKAN METODE FULL COSTING Aryanni 1*, Iswandi Idris 2 & Ruri Aditya Sari 3 1 Program Studi Akuntansi, Politeknik LP3I Medan 2,3 Program Studi

PENINGKATAN DAYA SAING PERUSAHAAN TERHADAP KOMPETITOR MENGGUNAKAN METODE FULL COSTING Aryanni 1*, Iswandi Idris 2 & Ruri Aditya Sari 3 1 Program Studi Akuntansi, Politeknik LP3I Medan 2,3 Program Studi

SKRIPSI. Diajukan untuk Memenuhi Salah satu Syarat Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

") ANALISIS PENENTUAN HARGA TRANSFER DENGAN METODE COST BASED-TRANSFER PRICING (ATAS DASAR BIAYA) UNTUK MENENTUKAN LABA PADA PG. MERITJAN KEDIRI TAHUN 2013 SKRIPSI Diajukan untuk Memenuhi Salah satu Syarat

ANALISIS PENENTUAN HARGA TRANSFER DENGAN METODE COST BASED-TRANSFER PRICING (ATAS DASAR BIAYA) UNTUK MENENTUKAN LABA PADA PG. MERITJAN KEDIRI TAHUN 2013 SKRIPSI Diajukan untuk Memenuhi Salah satu Syarat

Analisis perbandingan metode penentuan harga jual Kue Bolu Pisang dan Karamel pada PD.Bursa Kue Bekasi

Analisis perbandingan metode penentuan harga jual Kue Bolu Pisang dan Karamel pada PD.Bursa Kue Bekasi NAMA KELAS : NUR FATIMAH : 3EB26 NPM : 25211301 PENDAHULUAN Analisis penentuan harga jual pada perusahaan

Analisis perbandingan metode penentuan harga jual Kue Bolu Pisang dan Karamel pada PD.Bursa Kue Bekasi NAMA KELAS : NUR FATIMAH : 3EB26 NPM : 25211301 PENDAHULUAN Analisis penentuan harga jual pada perusahaan

ANALISA HARGA POKOK PRODUKSI DENGAN FULL COSTING METHOD DALAM MENETAPKAN HARGA JUAL BOLA PLASTIK PADA UD. BUMI PUTRA

ANALISA HARGA POKOK PRODUKSI DENGAN FULL COSTING METHOD DALAM MENETAPKAN HARGA JUAL BOLA PLASTIK PADA UD. BUMI PUTRA Oleh : Nanang Wahyu Gunanto B12.2010.01687 Fakultas Ekonomi dan Bisnis Universitas Dian

ANALISA HARGA POKOK PRODUKSI DENGAN FULL COSTING METHOD DALAM MENETAPKAN HARGA JUAL BOLA PLASTIK PADA UD. BUMI PUTRA Oleh : Nanang Wahyu Gunanto B12.2010.01687 Fakultas Ekonomi dan Bisnis Universitas Dian

BAB I PENDAHULUAN. Persaingan bisnis di era modern seperti ini dinilai sangat ketat dan menuntut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis di era modern seperti ini dinilai sangat ketat dan menuntut pelaku usaha untuk bersaing lebih keras. Dari usaha home industry sampai kelas

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis di era modern seperti ini dinilai sangat ketat dan menuntut pelaku usaha untuk bersaing lebih keras. Dari usaha home industry sampai kelas

ANALISIS PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL. (Studi kasus pada pabrik tahu Novi di Malang, Jawa Timur) SKRIPSI

SKRIPSI") ANALISIS PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL (Studi kasus pada pabrik tahu Novi di Malang, Jawa Timur) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana

ANALISIS PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENETAPAN HARGA JUAL (Studi kasus pada pabrik tahu Novi di Malang, Jawa Timur) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

PENGARUH BIAYA PRODUKSI TERHADAP HARGA JUAL (Studi Kasus Pada Perusahaan Kue Lintang Tasikmalaya) Disusun oleh ANGGA PRATAMA NPM

Disusun oleh ANGGA PRATAMA NPM") PENGARUH BIAYA PRODUKSI TERHADAP HARGA JUAL (Studi Kasus Pada Perusahaan Kue Lintang Tasikmalaya) Disusun oleh ANGGA PRATAMA NPM 023403192 Pembimbing H. Maman Suherman, M.M., Ak. Rani Rahman, SE., M.Ak.

PENGARUH BIAYA PRODUKSI TERHADAP HARGA JUAL (Studi Kasus Pada Perusahaan Kue Lintang Tasikmalaya) Disusun oleh ANGGA PRATAMA NPM 023403192 Pembimbing H. Maman Suherman, M.M., Ak. Rani Rahman, SE., M.Ak.

BAB I PENDAHULUAN. langsung dan overhead pabrik. Dalam dunia usaha yang semakin berkembang ini,

BAB I PENDAHULUAN I.1 Latar Belakang Proses produksi merupakan hal yang sangat krusial karena di dalamnya terkandung biaya persediaan untuk produksi. Biaya persediaan merupakan salah satu faktor penting

BAB I PENDAHULUAN I.1 Latar Belakang Proses produksi merupakan hal yang sangat krusial karena di dalamnya terkandung biaya persediaan untuk produksi. Biaya persediaan merupakan salah satu faktor penting

BAB I PENDAHULUAN. waktu ke waktu juga selalu mengalami perubahan yang cukup signifikan.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan perubahan zaman, perekonomian di Indonesia dari waktu ke waktu juga selalu mengalami perubahan yang cukup signifikan. Sejak awal Juli tahun

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan perubahan zaman, perekonomian di Indonesia dari waktu ke waktu juga selalu mengalami perubahan yang cukup signifikan. Sejak awal Juli tahun

BAB I PENDAHULUAN. menjaga kelangsungan perusahaannya, untuk itu pihak manajemen perusahaan

BAB I PENDAHULUAN I.1. Latar Belakang Masalah Perusahaan yang telah berdiri tentunya ingin berkembang dan terus menjaga kelangsungan perusahaannya, untuk itu pihak manajemen perusahaan perlu membuat kebijakan

BAB I PENDAHULUAN I.1. Latar Belakang Masalah Perusahaan yang telah berdiri tentunya ingin berkembang dan terus menjaga kelangsungan perusahaannya, untuk itu pihak manajemen perusahaan perlu membuat kebijakan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada zaman globalisasi seperti sekarang ini dimana semakin majunya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada zaman globalisasi seperti sekarang ini dimana semakin majunya dunia bisnis terutama dalam bidang industri menimbulkan persaingan yang semakin kompetitif

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada zaman globalisasi seperti sekarang ini dimana semakin majunya dunia bisnis terutama dalam bidang industri menimbulkan persaingan yang semakin kompetitif

EVALUASI PENETAPAN HARGA POKOK PRODUKSI PADA HOME INDUSTRY KUEH ALEN-ALEN CAP KETELA POHONG LANCAR JAYA WONOSOBO

EVALUASI PENETAPAN HARGA POKOK PRODUKSI PADA HOME INDUSTRY KUEH ALEN-ALEN CAP KETELA POHONG LANCAR JAYA WONOSOBO Tantri Kurniawati Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Dian Nuswantoro

EVALUASI PENETAPAN HARGA POKOK PRODUKSI PADA HOME INDUSTRY KUEH ALEN-ALEN CAP KETELA POHONG LANCAR JAYA WONOSOBO Tantri Kurniawati Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Dian Nuswantoro

ANALISIS PERHITUNGAN METODE COST PLUS PRICING DALAM MENENTUKAN HARGA JUAL PRODUK PADA PT.WONOJATI WIJOYO KEDIRI

ANALISIS PERHITUNGAN METODE COST PLUS PRICING DALAM MENENTUKAN HARGA JUAL PRODUK PADA PT.WONOJATI WIJOYO KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan

ANALISIS PERHITUNGAN METODE COST PLUS PRICING DALAM MENENTUKAN HARGA JUAL PRODUK PADA PT.WONOJATI WIJOYO KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan

Pengantar 04/06/2015 PENGGUNAAN INFORMASI AKUNTANSI DALAM PENENTUAN HARGA JUAL

PENGGUNAAN INFORMASI AKUNTANSI DALAM PENENTUAN HARGA JUAL Disajikan oleh: Nur Hasanah, SE, MSc Pengantar Setiap perusahaan menghadapi permasalahan yang berbeda-beda. Dalam penentuan harga jual, ada perusahaan

PENGGUNAAN INFORMASI AKUNTANSI DALAM PENENTUAN HARGA JUAL Disajikan oleh: Nur Hasanah, SE, MSc Pengantar Setiap perusahaan menghadapi permasalahan yang berbeda-beda. Dalam penentuan harga jual, ada perusahaan

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar)

") Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA Oleh: SHOLIKHUL ROHMAN 12.1.01.04.0082 Dibimbing oleh : 1.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA Oleh: SHOLIKHUL ROHMAN 12.1.01.04.0082 Dibimbing oleh : 1.

DAFTAR ISI. HALAMAN JUDUL... i. HALAMAN PENGESAHAN... ii. HALAMAN PERSEMBAHAN... iii. MOTTO... iv. KATA PENGANTAR... v. DAFTAR ISI...

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... ii HALAMAN PERSEMBAHAN... iii MOTTO... iv KATA PENGANTAR... v DAFTAR ISI... vii DAFTAR TABEL... x DAFTAR GAMBAR... xi BAB I PENDAHULUAN... 1 1.1 Latar

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... ii HALAMAN PERSEMBAHAN... iii MOTTO... iv KATA PENGANTAR... v DAFTAR ISI... vii DAFTAR TABEL... x DAFTAR GAMBAR... xi BAB I PENDAHULUAN... 1 1.1 Latar

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013 Nama : Nur Fitri Sulistyandiani NPM :

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013 Nama : Nur Fitri Sulistyandiani NPM :

PENETAPAN HARGA POKOK PRODUKSI TAHU PADA UMKM PABRIK TAHU POPULER DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL

PENETAPAN HARGA POKOK PRODUKSI TAHU PADA UMKM PABRIK TAHU POPULER DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL Srikalimah srikalimah@gmail.com Abstract UMKM Pabrik Tahu POPULER merupakan

PENETAPAN HARGA POKOK PRODUKSI TAHU PADA UMKM PABRIK TAHU POPULER DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL Srikalimah srikalimah@gmail.com Abstract UMKM Pabrik Tahu POPULER merupakan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAHU DENGAN MENGGUNAKAN METODE FULL COSTING DAN VARIABLE COSTING PADA TAHU MANG UJANG PEKANBARU ABSTRACT

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAHU DENGAN MENGGUNAKAN METODE FULL COSTING DAN VARIABLE COSTING PADA TAHU MANG UJANG PEKANBARU Mimelientesa Irman dan Desi Lestari Program Studi Akuntansi Sekolah

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAHU DENGAN MENGGUNAKAN METODE FULL COSTING DAN VARIABLE COSTING PADA TAHU MANG UJANG PEKANBARU Mimelientesa Irman dan Desi Lestari Program Studi Akuntansi Sekolah

Pembimbing : Mella Sri Kencanawati, SE., MMSI

PERHITUNGAN HARGA POKOK PRODUKSI DAN MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. JATI MAKMUR Nama : Sarah Nur fajriah NPM : 28211852 Jurusan : Akuntansi Pembimbing : Mella Sri Kencanawati,

PERHITUNGAN HARGA POKOK PRODUKSI DAN MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. JATI MAKMUR Nama : Sarah Nur fajriah NPM : 28211852 Jurusan : Akuntansi Pembimbing : Mella Sri Kencanawati,

BAB I PENDAHULUAN A. LATAR BELAKANG. Perusahaan tidak hanya harus mampu bersaing dengan perusahaan lokal

BAB I PENDAHULUAN A. LATAR BELAKANG Perusahaan tidak hanya harus mampu bersaing dengan perusahaan lokal saja tapi juga harus mampu bersaing dengan perusahaan-perusahaan asing. Untuk alasan ini, perusahaan-perusahaan

BAB I PENDAHULUAN A. LATAR BELAKANG Perusahaan tidak hanya harus mampu bersaing dengan perusahaan lokal saja tapi juga harus mampu bersaing dengan perusahaan-perusahaan asing. Untuk alasan ini, perusahaan-perusahaan

Analisis Harga Pokok Produksi Roti Berdasarkan Metode Full Costing dan Variable Costing

JURNAL ONLINE INSAN AKUNTAN, Vol.2, No.2 Desember 2017, 229-236 E-ISSN: 2528-0163 229 Analisis Harga Pokok Produksi Roti Berdasarkan Metode Full Costing dan Variable Costing Yuliyanti 1, Rishi Septa Saputra

JURNAL ONLINE INSAN AKUNTAN, Vol.2, No.2 Desember 2017, 229-236 E-ISSN: 2528-0163 229 Analisis Harga Pokok Produksi Roti Berdasarkan Metode Full Costing dan Variable Costing Yuliyanti 1, Rishi Septa Saputra

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK Nama NPM Jurusan Pembimbing : Senjaya Kertiawan : 16210445 : Managemen : Irfan Ardiansyah, SE, MM. Latar Belakang

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK Nama NPM Jurusan Pembimbing : Senjaya Kertiawan : 16210445 : Managemen : Irfan Ardiansyah, SE, MM. Latar Belakang

PENENTUAN HARGA JUAL KAMAR HOTEL SAAT LOW SEASON DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING

PENENTUAN HARGA JUAL KAMAR HOTEL SAAT LOW SEASON DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING (Studi kasus pada Hotel Puri Artha Yogyakarta) Nama : Hesti Triyanto Dosen Pembimbing : H. Y.

PENENTUAN HARGA JUAL KAMAR HOTEL SAAT LOW SEASON DENGAN METODE COST-PLUS PRICING PENDEKATAN VARIABEL COSTING (Studi kasus pada Hotel Puri Artha Yogyakarta) Nama : Hesti Triyanto Dosen Pembimbing : H. Y.

Perhitungan Harga Pokok Produksi þÿ P a d a P a b r i k T a h u B u G i t o D e n Metode Process Costing

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

BAB V KESIMPULAN DAN SARAN

Bab V, Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan yang didapat pada bab IV, penulis telah melihat bahwa hubungan harga jual produk sangat dipengaruhi

Bab V, Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan yang didapat pada bab IV, penulis telah melihat bahwa hubungan harga jual produk sangat dipengaruhi

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai permasalahan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai permasalahan

ANALISIS PENENTUAN HARGA JUAL JAMU KUNYIT PUTIH PADA KPPT MEKARSARI. Nama : Lidya Oktafitriana NPM : Fakultas : Ekonomi Jurusan : Akuntansi

ANALISIS PENENTUAN HARGA JUAL JAMU KUNYIT PUTIH PADA KPPT MEKARSARI Nama : Lidya Oktafitriana NPM : 24210019 Fakultas : Ekonomi Jurusan : Akuntansi Pembimbing : Rully Movizar,SE,MMSI MMSI LATAR BELAKANG

ANALISIS PENENTUAN HARGA JUAL JAMU KUNYIT PUTIH PADA KPPT MEKARSARI Nama : Lidya Oktafitriana NPM : 24210019 Fakultas : Ekonomi Jurusan : Akuntansi Pembimbing : Rully Movizar,SE,MMSI MMSI LATAR BELAKANG

PENERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI DASAR PENETAPAN TARIF JASA RAWAT INAP PADA KLINIK PKU MUHAMMADIYAH KANIGORO KRAS

PENERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI DASAR PENETAPAN TARIF JASA RAWAT INAP PADA KLINIK PKU MUHAMMADIYAH KANIGORO KRAS SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

PENERAPAN ACTIVITY BASED COSTING SYSTEM SEBAGAI DASAR PENETAPAN TARIF JASA RAWAT INAP PADA KLINIK PKU MUHAMMADIYAH KANIGORO KRAS SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

BAB I PENDAHULUAN. membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut. menyebabkan persaingan antar perusahaan semakin meningkat.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang sangat pesat di bidang teknologi dan informasi membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut menyebabkan persaingan antar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang sangat pesat di bidang teknologi dan informasi membawa dampak yang sangat kuat dalam dunia usaha, hal tersebut menyebabkan persaingan antar

INFORMASI AKUNTANSI PENUH

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

Andre Henri Slat, Analisis Harga Pokok ANALISIS HARGA POKOK PRODUK DENGAN METODE FULL COSTING DAN PENENTUAN HARGA JUAL. Oleh : Andre Henri Slat

ANALISIS HARGA POKOK PRODUK DENGAN METODE FULL COSTING DAN PENENTUAN HARGA JUAL Oleh : Andre Henri Slat Fakultas Ekonomi Jurusan Akuntansi Universitas Sam ratulangi Manado email: andre_hs@rocketmail.com

ANALISIS HARGA POKOK PRODUK DENGAN METODE FULL COSTING DAN PENENTUAN HARGA JUAL Oleh : Andre Henri Slat Fakultas Ekonomi Jurusan Akuntansi Universitas Sam ratulangi Manado email: andre_hs@rocketmail.com

BAB I PENDAHULUAN. dalam artian agar biaya yang dikeluarkan tidak lebih tinggi dari manfaat yang. memproyeksikan laba yang ingin dicapai.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Usaha Kecil dan Menengah (UKM) merupakan sektor yang mempunyai peranan penting dalam meningkatkan pertumbuhan perekonomian Indonesia dikarenakan UKM dapat

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Usaha Kecil dan Menengah (UKM) merupakan sektor yang mempunyai peranan penting dalam meningkatkan pertumbuhan perekonomian Indonesia dikarenakan UKM dapat

ANALISIS PENENTUAN HARGA POKOK PRODUKSI KUE KERING UNTUK PENETAPAN HARGA JUAL YANG DISESUAIKAN DENGAN HARGA PASAR PADA CV.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI KUE KERING UNTUK PENETAPAN HARGA JUAL YANG DISESUAIKAN DENGAN HARGA PASAR PADA CV.BERKAT JAYA ABADI NAMA : Evelyn Fiona Sumelang NPM : 33213001 PEMBIMBING : Dr.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI KUE KERING UNTUK PENETAPAN HARGA JUAL YANG DISESUAIKAN DENGAN HARGA PASAR PADA CV.BERKAT JAYA ABADI NAMA : Evelyn Fiona Sumelang NPM : 33213001 PEMBIMBING : Dr.

BAB I PENDAHULUAN. penting dalam dalam perkembangan ekonomi karena perusahaan ini menyediakan

BAB I PENDAHULUAN 1. Latar belakang Sejalan perkembangan perekonomian global, membuat aktivitas ekonomi nasional, ragional dan internasional saling berkompetisi dengan segala konsekuensi persaingan bebas.

BAB I PENDAHULUAN 1. Latar belakang Sejalan perkembangan perekonomian global, membuat aktivitas ekonomi nasional, ragional dan internasional saling berkompetisi dengan segala konsekuensi persaingan bebas.

BAB I PENDAHULUAN. yang terus berkembang dengan total modal yang besar nantinya bisa berubah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan UMKM (Usaha Mikro Kecil Menegah) memiliki peran penting sebagai pengaman, stabilisator, dan dinamisator perekonomian Indonesia. UMKM yang terus berkembang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan UMKM (Usaha Mikro Kecil Menegah) memiliki peran penting sebagai pengaman, stabilisator, dan dinamisator perekonomian Indonesia. UMKM yang terus berkembang

BAB I PENDAHULUAN. 1.1 Latar Belakang. Manajemen perusahaan mempunyai kewajiban memperoleh pendapatan

BAB I PENDAHULUAN 1.1 Latar Belakang Manajemen perusahaan mempunyai kewajiban memperoleh pendapatan untuk menjamin kelangsungan hidup perusahaan. Pendapatan diperoleh dari pengorbanan yang dilakukan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Manajemen perusahaan mempunyai kewajiban memperoleh pendapatan untuk menjamin kelangsungan hidup perusahaan. Pendapatan diperoleh dari pengorbanan yang dilakukan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejalan dengan perkembangan dunia bisnis di Indonesia saat ini sangatlah pesat dan menyebabkan persaingan yang sangat ketat antar perusahaan, dengan kondisi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejalan dengan perkembangan dunia bisnis di Indonesia saat ini sangatlah pesat dan menyebabkan persaingan yang sangat ketat antar perusahaan, dengan kondisi

BAB I PENDAHULUAN. dapat dipercaya sebagai dasar untuk pengambilan keputusan. Sejalan dengan

1.1 Latar Belakang Penelitian BAB I PENDAHULUAN Kelancaran dan keberhasilan suatu perusahaan tergantung pada kemampuan manajemen didalam mengambil keputusan. Agar suatu operasi perusahaan dapat berjalan

1.1 Latar Belakang Penelitian BAB I PENDAHULUAN Kelancaran dan keberhasilan suatu perusahaan tergantung pada kemampuan manajemen didalam mengambil keputusan. Agar suatu operasi perusahaan dapat berjalan

BAB I PENDAHULUAN. Dalam era kompetisi yang semakin tajam, perusahaan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era kompetisi yang semakin tajam, perusahaan perusahaan mengubah strategi pemasarannya dengan meletakkan kepuasan konsumen sebagai prioritas pertama

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era kompetisi yang semakin tajam, perusahaan perusahaan mengubah strategi pemasarannya dengan meletakkan kepuasan konsumen sebagai prioritas pertama

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DALAM MENETAPKAN HARGA JUAL BETON PADA PT INDO BETON PALEMBANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DALAM MENETAPKAN HARGA JUAL BETON PADA PT INDO BETON PALEMBANG Nurul Isnani (Isnaninurul@gmail.com) Rizal Effendi (Rizaleffendi31@yahoo.co.id) Akuntansi S1 STIE

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DALAM MENETAPKAN HARGA JUAL BETON PADA PT INDO BETON PALEMBANG Nurul Isnani (Isnaninurul@gmail.com) Rizal Effendi (Rizaleffendi31@yahoo.co.id) Akuntansi S1 STIE

BAB I PENDAHULUAN. adanya persaingan tersebut perusahaan harus mampu menghadapi persaingan yang. mempertahankan dan meningkatkan usahanya.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Saat ini perkembangan di dalam dunia usaha berkembang sangat pesat dan terdapat persaingan untuk mempertahankan dan meningkatkan usahanya. Dengan adanya

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Saat ini perkembangan di dalam dunia usaha berkembang sangat pesat dan terdapat persaingan untuk mempertahankan dan meningkatkan usahanya. Dengan adanya

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian, maka penulis menyimpulkan sebagai berikut : 1. Pada produksi sablon perusahaan CV. Yabes Printing belum menggunakan metode harga

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian, maka penulis menyimpulkan sebagai berikut : 1. Pada produksi sablon perusahaan CV. Yabes Printing belum menggunakan metode harga

BAB I PENDAHULUAN. sejenis akan semakin meningkat. Hal tersebut mengakibatkan pasar untuk industri

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Semakin maraknya kegiatan usaha dalam kaitannya dengan pasar, mengakibatkan persaingan diantara para produsen terutama produsen yang membuat barang yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Semakin maraknya kegiatan usaha dalam kaitannya dengan pasar, mengakibatkan persaingan diantara para produsen terutama produsen yang membuat barang yang

METODE VARIABLE COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK

METODE VARIABLE COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK Nur Kabib 1), Alfiati Nurrokhmini 2) Tri Hastutik 3) 1 Akademi Akuntansi Muhammadiyah Klaten Email: habibklaten@gmail.com 2 Akademi Akuntansi

METODE VARIABLE COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK Nur Kabib 1), Alfiati Nurrokhmini 2) Tri Hastutik 3) 1 Akademi Akuntansi Muhammadiyah Klaten Email: habibklaten@gmail.com 2 Akademi Akuntansi

ABSTRAK. Kata kunci : Harga Pokok Produksi, Absorption Costing, Variable Costing. Universitas Kristen Maranatha

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan data yang diperoleh dari Perusahaan Tepung Tapioka Surya Kencana Tasikmalaya dan hasil pembahasan yang sudah diuraikan pada bab-bab sebelumnya, maka didapatlah

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan data yang diperoleh dari Perusahaan Tepung Tapioka Surya Kencana Tasikmalaya dan hasil pembahasan yang sudah diuraikan pada bab-bab sebelumnya, maka didapatlah

Endra M. Sagoro. Pendidikan Akuntansi FE UNY

Disampaikan pada Program Pengabdian pada Masyarakat Pelatihan Penentuan Harga Pokok Produksi dan Harga Pokok Penjualan guna Mencapai Keefektifan dan Efisisensi UMKM di Dekranas Kota Yogyakarta Endra M.

Disampaikan pada Program Pengabdian pada Masyarakat Pelatihan Penentuan Harga Pokok Produksi dan Harga Pokok Penjualan guna Mencapai Keefektifan dan Efisisensi UMKM di Dekranas Kota Yogyakarta Endra M.

Modul ke: Akuntansi Manajemen 05FEB. Variable Costing. Fakultas. Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Program Studi Akuntansi

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

METODE PENENTOAN HARGA

METODE PENENTOAN HARGA POKOK PRODOKSI Metode penentuan harga pokok produksi adalah cara untuk memperhitungkan unsurunsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya Dalam

METODE PENENTOAN HARGA POKOK PRODOKSI Metode penentuan harga pokok produksi adalah cara untuk memperhitungkan unsurunsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya Dalam

UNIVERSITAS NUSANTARA PGRI KEDIRI

PENERAPAN BIAYA STANDAR DALAM PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA UD GTT (GUDANGE TAHU TAKWA) KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

PENERAPAN BIAYA STANDAR DALAM PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA UD GTT (GUDANGE TAHU TAKWA) KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

BAB I PENDAHULUAN. Tujuan suatu perusahaan pada umumnya adalah mencari keuntungan,

BAB I PENDAHULUAN 1. Latar Belakang Penelitian Tujuan suatu perusahaan pada umumnya adalah mencari keuntungan, untuk itu perusahaan dapat merencanakan dan menetapkan berapa besarnya biayabiaya yang diperlukan

BAB I PENDAHULUAN 1. Latar Belakang Penelitian Tujuan suatu perusahaan pada umumnya adalah mencari keuntungan, untuk itu perusahaan dapat merencanakan dan menetapkan berapa besarnya biayabiaya yang diperlukan

BAB l PENDAHULUAN. Perusahaan merupakan bagian dari dunia usaha, banyak industri-industri

BAB l PENDAHULUAN 1.1 Latar belakang pemilihan judul Perusahaan merupakan bagian dari dunia usaha, banyak industri-industri baru yang tumbuh dan berkembang baik dalam bidang jasa maupun manufaktur. Sejalan

BAB l PENDAHULUAN 1.1 Latar belakang pemilihan judul Perusahaan merupakan bagian dari dunia usaha, banyak industri-industri baru yang tumbuh dan berkembang baik dalam bidang jasa maupun manufaktur. Sejalan

ANALISA PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING DALAM MENENTUKAN HARGA JUAL PRODUK KONVEKSI PADA CV.

ANALISA PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING DALAM MENENTUKAN HARGA JUAL PRODUK KONVEKSI PADA CV. CHAMPION SEMARANG MEGHAPRANA ADIGANDAWASTU Program Studi Akuntansi S1,

ANALISA PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING DALAM MENENTUKAN HARGA JUAL PRODUK KONVEKSI PADA CV. CHAMPION SEMARANG MEGHAPRANA ADIGANDAWASTU Program Studi Akuntansi S1,

BAB I PENDAHULUAN. kecil dan menengah. Untuk itu pihak manajemen dalam sebuah perusahaan perlu

BAB I PENDAHULUAN 1.1 Latar belakang masalah Pembentukan suatu usaha pada dasarnya pasti berharap usaha yang didirikan terus maju dan terus menjaga kelangsungan hidupnya, termasuk usaha kecil dan menengah.

BAB I PENDAHULUAN 1.1 Latar belakang masalah Pembentukan suatu usaha pada dasarnya pasti berharap usaha yang didirikan terus maju dan terus menjaga kelangsungan hidupnya, termasuk usaha kecil dan menengah.

EVALUASI HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PRODUK

EVALUASI HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PRODUK (Studi pada Koperasi Pemasaran Usaha Bersama KPUB Sapi Jaya Kandangan Periode Tahun 2013) Emi Floresia Puspa Santoso Muhammad Saifi MG Wi

EVALUASI HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PRODUK (Studi pada Koperasi Pemasaran Usaha Bersama KPUB Sapi Jaya Kandangan Periode Tahun 2013) Emi Floresia Puspa Santoso Muhammad Saifi MG Wi

BAB I PENDAHULUAN. Bisnis (perusahaan) merupakan suatu organisasi yang menyediakan berbagai

merupakan suatu organisasi yang menyediakan berbagai") BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Bisnis (perusahaan) merupakan suatu organisasi yang menyediakan berbagai barang ataupun jasa untuk dijual dengan tujuan untuk memperoleh keuntungan. Prospek

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Bisnis (perusahaan) merupakan suatu organisasi yang menyediakan berbagai barang ataupun jasa untuk dijual dengan tujuan untuk memperoleh keuntungan. Prospek