Hubungan antara perhitungan biaya berbasis aktivitas dengan analisis profitabilitas pelanggan

|

|

|

- Widya Kusnadi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Hubungan antara perhitungan biaya berbasis dengan analisis profitabilitas pelanggan Pertemuan 3 Manajemen Biaya Program MM Universitas Narotama Sumber: Blocher et al. (2010), Bab 5 Dewi Fitriasari, Ph.D., CSRS, CMA. 1

2 Dalam pertemuan ini Perbandingan antara perhitungan biaya berdasar dengan perhitungan biaya berbasis volume Aplikasi perhitungan biaya berdasar Analisis profitabilitas pelanggan Isu lain berkaitan dengan perhitungan biaya dan manajemen berbasis 2

3 Perbandingan antara perhitungan biaya berdasar dengan perhitungan biaya berbasis volume ABC Menelusuri semua yang menimbulkan biaya tidak langsung sehingga biaya yang dibebankan hanya sebesar sumber daya yang digunakan output terkait Cenderung tepat bagi perusahaan yang biaya tidak langsungnya signifikan Cenderung tepat bagi perusahaan yang produknya heterogen dan memiliki proses kompleks (cth. berbeda-beda teknologinya tiap produk sehingga bervariasi jauh biaya terkaitnya) Perhitungan Biaya Berbasis Volume Berasumsi bahwa biaya tidak langsung selalu dalam proporsi yang seimbang dengan output yang dihasilkan. Cenderung baik untuk perusahaan yang biaya langsung-nya merupakan aspek biaya signifikan Cenderung tepat bagi perusahaan yang produknya homogen dan memiliki teknologi yang sama serta cenderung berbiaya rendah 3

4 Tiga langkah utama dalam perhitungan biaya berdasar : 1. Identifikasi sumber biaya dan 2. Hubungkan sumber biaya dengan nya 3. Bebankan biaya ke objek biaya yang menggunakan terkait 4

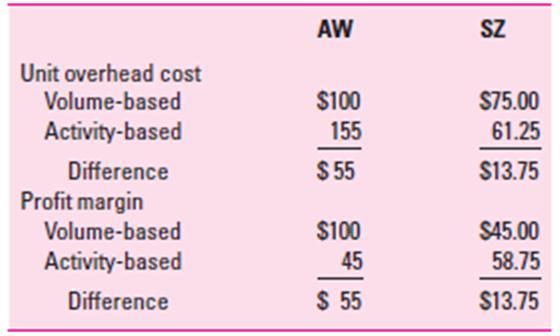

produces and sells two secure communication systems, AW (Anywhere) and SZ")

5 Haymarket BioTech, Inc. (HBT) produces and sells two secure communication systems, AW (Anywhere) and SZ (SecureZone). HBT has the following operating data for the two products: 5

.")

6 The traditional volume-based costing system assigns factory overhead (OH) based on direct labor-hours (DLH). The firm has a total budgeted overhead of $2,000,000. Since the firm budgeted 100,000 DLHs for the year, the overhead rate per DLH is $20 ($2,000,000/100,000 DLH). THEREFORE (OLEH KARENANYA): 6

per unit, since the firm used 25,000 direct labor hours to manufacture 5,000 units of AW &")

per unit, since the firm used 75,000 direct labor hours to manufacture")

7 The factory overhead assigned to AW is $500,000 (25,000 DLH x $20) in total and $100 ($500,000/5,000 units) per unit, since the firm used 25,000 direct labor hours to manufacture 5,000 units of AW & The factory overhead assigned to SZ is $1,500,000 (75,000 DLH x $20) in total and $75 ($1,500,000/20,000 units) per unit, since the firm used 75,000 direct labor hours to manufacture 20,000 units of SZ 7

8 Product profitability analysis per unit using volume-based costing: 8

9 Dalam rangka menerapkan ABC berbagai data berikut dikumpulkan: 9

10 Data operasional untuk tiap produk adalah sbb: 10

untuk tiap cost driver konsumsi")

11 Dengan menggunakan data operasi, tarif (rate) untuk tiap cost driver konsumsi adalah: 11

12 Biaya OVH pabrik untuk produk AW unit produksi adalah: 12

13 Biaya OVH pabrik untuk produk unit produksi adalah: 13

14 Product profitability analysis per unit using ABC: 14

15 15

16 Analisis profitabilitas pelanggan Mengidentifikasi CS dan cost drivernya untuk kemudian ditentukan profitabilitas tiap kustomer atau kelompok kustomer Yang pertama dilakukan adalah analisis biaya kustomer 16

17 Analisis profitabilitas pelanggan Biaya kustomer dapat dibagi sebagai berikut: Customer unit-level costs adalah sumber daya yang digunakan untuk tiap unit yang dijual ke kustomer; contoh, komisi penjualan dan biaya pengiriman berdasar unit yang dijual atau dikirim Customer batch-level costs adalah sumber daya yang digunakan untuk tiap transaksi penjualan, seperti biaya pemrosesan order atau biaya pembuatan faktur Customer-sustaining costs adalah sumber daya yang digunakan untuk melayani kustomer tanpa melihat pada unit atau batch yang dijual, seperti biaya pemrosesan laporan bulanan dan biaya untuk menagih piutang yang terlambat dibayar 17

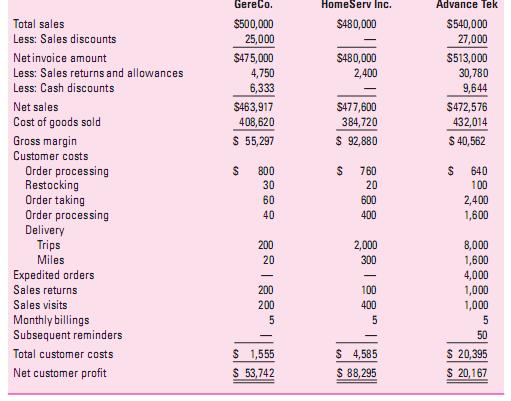

18 Analisis profitabilitas pelanggan Contoh: Winsome office supply telah mengumpulkan data selama 3 tahun untuk analisis profitabilitas pelanggan: 18

19 Analisis profitabilitas pelanggan Data untuk kustomer tertentu berkaitan dengan yang terkait dengan kustomer sbb: 19

20 Analisis profitabilitas pelanggan Analisis biaya kustomer berdasar data yang telah ada adalah sbb: 20

21 Analisis profitabilitas pelanggan 21

22 Isu lain berkaitan dengan perhitungan biaya dan manajemen berbasis 22

BAB V KESIMPULAN DAN SARAN. operasionalnya berdasarkan tingkat biaya pelanggan dan aktivitas masing- masing

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah penulis melakukan wawancara, observasi, pengumpulan catatan dan dokumen perusahaan, diketahui bahwa PT.X belum mengelompokkan biaya operasionalnya berdasarkan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah penulis melakukan wawancara, observasi, pengumpulan catatan dan dokumen perusahaan, diketahui bahwa PT.X belum mengelompokkan biaya operasionalnya berdasarkan

Kata kunci: Analisis Profitabilitas Pelanggan, Activity Based Costing.

ABSTRAK Laba dianggap menjadi faktor internal yang terpenting bagi suatu perusahaan untuk mencapai tujuannya secara optimal. PT.X, suatu perusahaan yang bergerak dalam bidang distribusi alat-alat kesehatan

ABSTRAK Laba dianggap menjadi faktor internal yang terpenting bagi suatu perusahaan untuk mencapai tujuannya secara optimal. PT.X, suatu perusahaan yang bergerak dalam bidang distribusi alat-alat kesehatan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Alat-alat kesehatan sangat dibutuhkan oleh rumah sakit dalam usahanya mengobati dan merawat pasiennya. Seiring dengan berjalannya waktu, jumlah rumah sakit yang ada terus bertambah. Dengan melihat

ABSTRAK Alat-alat kesehatan sangat dibutuhkan oleh rumah sakit dalam usahanya mengobati dan merawat pasiennya. Seiring dengan berjalannya waktu, jumlah rumah sakit yang ada terus bertambah. Dengan melihat

BAB II LANDASAN TEORI. Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai:

mendefinisikan biaya sebagai:") BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING)

") PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016

Present By: Ayub WS Pradana 16 Maret 2016") Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016 Biaya per unit: arti penting dan cara menghitung (contd.) UNIT COST: Definition

Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016 Biaya per unit: arti penting dan cara menghitung (contd.) UNIT COST: Definition

ABSTRACT. Keywords : Activity Based Costing and Traditional Method. vii. Universitas Kristen Maranatha

ABSTRACT This research is conducted to know the comparation traditional method with Activity based costing about cost products at PD Pasir Kaliki Sosis & Baso. Activity Based Costing is a costing model

ABSTRACT This research is conducted to know the comparation traditional method with Activity based costing about cost products at PD Pasir Kaliki Sosis & Baso. Activity Based Costing is a costing model

Akuntansi Biaya. Activity Accounting: Activity Based Costing dan Activity Based Management. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

ABSTRAKS. Kata kunci : Aktivitas, Sistem Akuntansi Tradisional, Sistem ABC, Harga Pokok Produk.

ABSTRAKS Harga pokok produk yang digunakan oleh CV. Haya Jamur adalah sistem akuntasi tradisional. Sistem akuntansi tradisional merupakan sistem kalkulasi biaya berdasarkan unit yang diproduksi. Secara

ABSTRAKS Harga pokok produk yang digunakan oleh CV. Haya Jamur adalah sistem akuntasi tradisional. Sistem akuntansi tradisional merupakan sistem kalkulasi biaya berdasarkan unit yang diproduksi. Secara

METODE PEMBEBANAN BOP

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan untuk suatu proses produksi. Untuk mendefinisikan biaya secara jelas, penulis akan memberikan

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan untuk suatu proses produksi. Untuk mendefinisikan biaya secara jelas, penulis akan memberikan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

KalkulasiBiayaberdasarkan-aktivitas(ABC) dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang

dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang") KalkulasiBiayaberdasarkan-aktivitas(ABC) dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang Ingat bahwa Overhead Pabrik dimasukkan ke produksi dengan cara yang rasional dan sistematis, menggunakan

KalkulasiBiayaberdasarkan-aktivitas(ABC) dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang Ingat bahwa Overhead Pabrik dimasukkan ke produksi dengan cara yang rasional dan sistematis, menggunakan

BAB II KAJIAN PUSTAKA. menerapkan metode Activity Based Costing dalam perhitungan di perusahan. metode yang di teteapkan dalam perusahaan.

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

ACTIVITY BASED COSTING

ACTIVITY BASED COSTING AND ACTIVITY BASED MANAGEMENT DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 APA COSTING SYSTEM? 2 APA PERMASALAHAN DALAM COSTING SYSTEM? 3 BAGAIMANA MEMPERLAKUKAN BIAYA OVERHEAD?

ACTIVITY BASED COSTING AND ACTIVITY BASED MANAGEMENT DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 APA COSTING SYSTEM? 2 APA PERMASALAHAN DALAM COSTING SYSTEM? 3 BAGAIMANA MEMPERLAKUKAN BIAYA OVERHEAD?

BIAYA BERDASARKAN AKTIVITAS

BIAYA BERDASARKAN AKTIVITAS A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan. Biaya per

BIAYA BERDASARKAN AKTIVITAS A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan. Biaya per

commit to user 6 BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos

dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos") BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BAB I PENDAHULUAN. Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan. hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB 2 TINJAUAN TEORI

BAB 2 TINJAUAN TEORI 2.1 Tinjauan Teori 2.1.1 Akuntansi Biaya Akuntansi biaya merupakan akuntansi yang membicarakan tentang penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

BAB 2 TINJAUAN TEORI 2.1 Tinjauan Teori 2.1.1 Akuntansi Biaya Akuntansi biaya merupakan akuntansi yang membicarakan tentang penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

Pertemuan 3 Activity Based Costing

1 Pertemuan 3 Activity Based Costing A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan.

1 Pertemuan 3 Activity Based Costing A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan.

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK.

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

BAB I PENDAHULUAN. organisasi (Mulyadi, 2003;4). Atau lebih singkatnya dapat dikatakan bahwa kos

. Atau lebih singkatnya dapat dikatakan bahwa kos") BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

ABSTRAK. Kata Kunci : Analisis profitabilitas Pelanggan, Activity Based Costing (ABC)

") ABSTRAK Persaingan yang ketat antar produsen maupun distributor pharmasi yang terjadi saat ini, menyebabkan perusahaan dituntut untuk memperoleh laba yang maksimal dan terus meningkat. Analisis profitabilitas

ABSTRAK Persaingan yang ketat antar produsen maupun distributor pharmasi yang terjadi saat ini, menyebabkan perusahaan dituntut untuk memperoleh laba yang maksimal dan terus meningkat. Analisis profitabilitas

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Activity-Based Costing Activity Based Costing merupakan metode yang menerapkan konsepkonsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang

BAB II LANDASAN TEORI A. Pengertian Activity-Based Costing Activity Based Costing merupakan metode yang menerapkan konsepkonsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang

BAB II PENENTUAN BIAYA OVERHEAD PABRIK (BOP) BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional

BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional") BAB II PENENTUAN BIAYA OVERHEAD PABRIK (BOP) BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional Perkembangan teknologi yang semakin pesat, mengakibatkan perubahan pola persaingan

BAB II PENENTUAN BIAYA OVERHEAD PABRIK (BOP) BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional Perkembangan teknologi yang semakin pesat, mengakibatkan perubahan pola persaingan

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam kondisi persaingan yang semakin kompetitif saat ini, perusahaan harus selalu membina hubungan yang baik dengan pelanggannya, sebab pelanggan mempunyai peranan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam kondisi persaingan yang semakin kompetitif saat ini, perusahaan harus selalu membina hubungan yang baik dengan pelanggannya, sebab pelanggan mempunyai peranan

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA HARGA POKOK PRODUKSI (Studi Kasus pada CV Putra Jaya Rotan)

") ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA HARGA POKOK PRODUKSI (Studi Kasus pada CV Putra Jaya Rotan) Jemy Hendra Widyanto 1) Rispantyo 2) Djoko Kristianto 3) 1, 2, 3)

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA HARGA POKOK PRODUKSI (Studi Kasus pada CV Putra Jaya Rotan) Jemy Hendra Widyanto 1) Rispantyo 2) Djoko Kristianto 3) 1, 2, 3)

BAB II LANDASAN TEORI. Biaya menurut Rayburn yang diterjemahkan oleh Sugyarto (1999), Biaya (cost)

, Biaya (cost)") BAB II LANDASAN TEORI II.1 Pengertian Biaya II.1.1 Definisi Biaya Biaya menurut Rayburn yang diterjemahkan oleh Sugyarto (1999), Biaya (cost) adalah pengorbanan ekonomis yang dilakukan untuk mencapai tujuan

BAB II LANDASAN TEORI II.1 Pengertian Biaya II.1.1 Definisi Biaya Biaya menurut Rayburn yang diterjemahkan oleh Sugyarto (1999), Biaya (cost) adalah pengorbanan ekonomis yang dilakukan untuk mencapai tujuan

BAB II KERANGKA TEORISTIS PEMIKIRAN. Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

Nama : Silvia Ayu Anggraini NPM : Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Mulyadi: Metode harga pokok pesanan merupakan metode pengumpulan biaya yang memperlakukan pesanan sebagai suatu unit

Job order costing In job order costing, or job costing, production costs are accumulated for each separate job; a job is the output identified to fill a certain customer order or replenish an item of stock

Job order costing In job order costing, or job costing, production costs are accumulated for each separate job; a job is the output identified to fill a certain customer order or replenish an item of stock

Akuntansi Biaya. Review. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

BAB I PENDAHULUAN UKDW. Persaingan tersebut tidak hanya persaingan bisnis dibidang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masingmasing perusahaan saling beradu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masingmasing perusahaan saling beradu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

Bab IV PEMBAHASAN. perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. II.1.1. Konsep Biaya Identifikasi Biaya Definisi biaya menurut Krismiaji (2002), Cost adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan

BAB II LANDASAN TEORI II.1. II.1.1. Konsep Biaya Identifikasi Biaya Definisi biaya menurut Krismiaji (2002), Cost adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan

DAFTAR ISI. HALAMAN JUDUL... i. SURAT PERNYATAAN KEASLIAN TA...ii. HALAMAN PENGESAHAN... iii. HALAMAN PERSEMBAHAN... iv. MOTTO...

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

BAB I PENDAHULUAN. merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

BAB II LANDASAN TEORITIS

6 BAB II LANDASAN TEORITIS A. Pengertian dan Penggolongan Biaya Menurut Mulyadi (2011:8) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

6 BAB II LANDASAN TEORITIS A. Pengertian dan Penggolongan Biaya Menurut Mulyadi (2011:8) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

BAB I PENDAHULUAN. Berkembangnya jaman, kehidupan dunia usaha semakin berkembang.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berkembangnya jaman, kehidupan dunia usaha semakin berkembang. Seiring terjadinya persaingan antara satu perusahaan dengan perusahaan yang lain berkembangnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berkembangnya jaman, kehidupan dunia usaha semakin berkembang. Seiring terjadinya persaingan antara satu perusahaan dengan perusahaan yang lain berkembangnya

METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Pumping Learning Center (PLC) merupakan sebuah unit usaha kecil dan menengah (UKM) yang bergerak dalam training sumber daya manusia (puslat SDM). Kegiatannya

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Pumping Learning Center (PLC) merupakan sebuah unit usaha kecil dan menengah (UKM) yang bergerak dalam training sumber daya manusia (puslat SDM). Kegiatannya

BAB II LANDASAN TEORI. mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi.

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

ABSTRAK. Kata-kata kunci: Harga pokok produksi, metode job order costing, biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik.

ABSTRAK Penelitian ini bertujuan untuk mengetahui penentuan harga pokok produksi dengan menggunakan metode job order costing. CV. X menerapkan metode job order costing dalam mengumpulkan biaya produksinya..

ABSTRAK Penelitian ini bertujuan untuk mengetahui penentuan harga pokok produksi dengan menggunakan metode job order costing. CV. X menerapkan metode job order costing dalam mengumpulkan biaya produksinya..

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian dan Tujuan Akuntansi Biaya Menurut Horngren dkk (2003:3) Akuntansi biaya adalah mengukur, menganalisis dan melaporkan informasi keuangan dan non keuangan yang terkait

5 BAB II LANDASAN TEORI A. Pengertian dan Tujuan Akuntansi Biaya Menurut Horngren dkk (2003:3) Akuntansi biaya adalah mengukur, menganalisis dan melaporkan informasi keuangan dan non keuangan yang terkait

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

BAB I PENDAHULUAN. Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan manajemen dalam mengambil keputusan. Agar operasi perusahaan dapat

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan manajemen dalam mengambil keputusan. Agar operasi perusahaan dapat

BAB II TINJAUAN PUSTAKA. 1. Pengertian Harga Pokok Produk. rupa sehingga memungkinkan untuk : a. Penentuan harga pokok produk secara teliti

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Harga Pokok Produk 1. Pengertian Harga Pokok Produk Tujuan akuntansi biaya adalah untuk menyediakan informasi biaya untuk kepentingan manajemen guna membantu

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Harga Pokok Produk 1. Pengertian Harga Pokok Produk Tujuan akuntansi biaya adalah untuk menyediakan informasi biaya untuk kepentingan manajemen guna membantu

BAB IV PEMBAHASAN. manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

Contoh PT kertasjaya memproduksi 2 macam produk. Contoh peraga 5.2 Perhitungan biaya satuan : produk tunggal. Biaya produksi

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

BAB II LANDASAN TEORI. Persaingan global berpengaruh pada pola perilaku perusahaan-perusahaan

9 BAB II LANDASAN TEORI II.1. SISTEM AKUNTANSI BIAYA TRADISIONAL Persaingan global berpengaruh pada pola perilaku perusahaan-perusahaan dalam mengelola biaya produksi suatu produk. Teknologi yang bermunculan

9 BAB II LANDASAN TEORI II.1. SISTEM AKUNTANSI BIAYA TRADISIONAL Persaingan global berpengaruh pada pola perilaku perusahaan-perusahaan dalam mengelola biaya produksi suatu produk. Teknologi yang bermunculan

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL

PADA PERUSAHAAN ROTI IDEAL") ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

BAB I PENDAHULUAN. Pertumbuhan pasar dan perdagangan internasional yang disebabkan oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan pasar dan perdagangan internasional yang disebabkan oleh peningkatan perekonomian di seluruh dunia dan didorong oleh kemajuan teknologi menyebabkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan pasar dan perdagangan internasional yang disebabkan oleh peningkatan perekonomian di seluruh dunia dan didorong oleh kemajuan teknologi menyebabkan

BAB 2 LANDASAN TEORI 2.1 Biaya Pengertian Biaya

BAB 2 LANDASAN TEORI 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Mulyadi (2014:8) mendefinisikan biaya sebagai berikut: Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang,

BAB 2 LANDASAN TEORI 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Mulyadi (2014:8) mendefinisikan biaya sebagai berikut: Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang,

Maria S. Rumampuk, Perbandingan Perhitungan Harga Pokok

PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUK MENGGUNAKAN METODE ACTIVITY BASED COSTING DAN METODE KONVENSIONAL PADA USAHA PETERNAKAN AYAM CV. KHARIS DI KOTA BITUNG Oleh : Maria Sifra Rumampuk Fakultas Ekonomi

PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUK MENGGUNAKAN METODE ACTIVITY BASED COSTING DAN METODE KONVENSIONAL PADA USAHA PETERNAKAN AYAM CV. KHARIS DI KOTA BITUNG Oleh : Maria Sifra Rumampuk Fakultas Ekonomi

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

BAB 4 METODOLOGI PEMECAHAN MASALAH

BAB 4 METODOLOGI PEMECAHAN MASALAH 4.1 Kerangka Pemikiran Sistem perhitungan biaya produksi menggunakan metode ABC ini masih termasuk baru sehingga masih banyak perusahaan yang belum mengenal sistem ini

BAB 4 METODOLOGI PEMECAHAN MASALAH 4.1 Kerangka Pemikiran Sistem perhitungan biaya produksi menggunakan metode ABC ini masih termasuk baru sehingga masih banyak perusahaan yang belum mengenal sistem ini

BAB I PENDAHULUAN. Salah satu aspek yang cukup berperan dalam menentukan daya saing

-1- BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu aspek yang cukup berperan dalam menentukan daya saing perusahaan adalah penentuan harga jual produk yang ditawarkan. Perusahaan yang dapat

-1- BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu aspek yang cukup berperan dalam menentukan daya saing perusahaan adalah penentuan harga jual produk yang ditawarkan. Perusahaan yang dapat

BAB I PENDAHULUAN. khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Biaya Penentuan biaya selalu menjadi fokus utama bagi para manajer karena melalui pembebanan biaya bagi setiap item (produk maupun jasa) yang dihasilkan membantu para manajer

7 BAB II LANDASAN TEORI 2.1. Biaya Penentuan biaya selalu menjadi fokus utama bagi para manajer karena melalui pembebanan biaya bagi setiap item (produk maupun jasa) yang dihasilkan membantu para manajer

Analisis Biaya Logistik Pada Perusahaan Air Minum Di Surakarta Berdasarkan Pendekatan Biaya Total Menggunakan Activity-Based Costing

Performa (2006) Vol. 5, No.1: 36-49 Analisis Biaya Logistik Pada Perusahaan Air Minum Di Surakarta Berdasarkan Pendekatan Biaya Total Menggunakan -Based Costing Roni Zakaria R., Yuniaristanto 1, Karunia

Performa (2006) Vol. 5, No.1: 36-49 Analisis Biaya Logistik Pada Perusahaan Air Minum Di Surakarta Berdasarkan Pendekatan Biaya Total Menggunakan -Based Costing Roni Zakaria R., Yuniaristanto 1, Karunia

ANALISIS BIAYA RS BERDASARKAN AKTIVITAS ACTIVITY BASED COSTING (ABC) Oleh : Chriswardani S (FKM MIKM UNDIP)

Oleh : Chriswardani S (FKM MIKM UNDIP)") ANALISIS BIAYA RS BERDASARKAN AKTIVITAS ACTIVITY BASED COSTING (ABC) Oleh : Chriswardani S (FKM MIKM UNDIP) Suatu metode penentuan harga pokok (product costing) dengan mengukur secara cermat konsumsi/

ANALISIS BIAYA RS BERDASARKAN AKTIVITAS ACTIVITY BASED COSTING (ABC) Oleh : Chriswardani S (FKM MIKM UNDIP) Suatu metode penentuan harga pokok (product costing) dengan mengukur secara cermat konsumsi/

II. TINJAUAN PUSTAKA 2.1. Usaha Kecil dan Menengah (UKM) 2.2. Permasalahan Usaha Kecil dan Menengah (UKM)

2.2. Permasalahan Usaha Kecil dan Menengah (UKM)") II. TINJAUAN PUSTAKA 2.1. Usaha Kecil dan Menengah (UKM) Peranan Usaha Kecil dan Menengah (UKM) dalam perekonomian Indonesia pada dasarnya telah memberikan kontribusi yang besar bagi masyarakat Indonesia.

II. TINJAUAN PUSTAKA 2.1. Usaha Kecil dan Menengah (UKM) Peranan Usaha Kecil dan Menengah (UKM) dalam perekonomian Indonesia pada dasarnya telah memberikan kontribusi yang besar bagi masyarakat Indonesia.

BAB II LANDASAN TEORI. dari biaya. Carter dan Usry yang diterjemahkan oleh Krista (2006:29) mendefinisikan

mendefinisikan") BAB II LANDASAN TEORI II.1 Biaya II.1.1 Definisi Biaya Sebelum membahas activity based costing, ada baiknya kita mengerti pengertian dari biaya. Carter dan Usry yang diterjemahkan oleh Krista (2006:29)

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Definisi Biaya Sebelum membahas activity based costing, ada baiknya kita mengerti pengertian dari biaya. Carter dan Usry yang diterjemahkan oleh Krista (2006:29)

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

JURNAL ILMU KESEHATAN MASYARAKAT METODE ACTIVITY BASED COSTING DALAM PENENTUAN TARIF RAWAT INAP DI RSUD KAYUAGUNG TAHUN 2012

JURNAL ILMU KESEHATAN MASYARAKAT VOLUME 4 Nomor 01 Maret 2013 Artikel Penelitian METODE ACTIVITY BASED COSTING DALAM PENENTUAN TARIF RAWAT INAP DI RSUD KAYUAGUNG TAHUN 2012 THE APPLICATION OF ACTIVITY

JURNAL ILMU KESEHATAN MASYARAKAT VOLUME 4 Nomor 01 Maret 2013 Artikel Penelitian METODE ACTIVITY BASED COSTING DALAM PENENTUAN TARIF RAWAT INAP DI RSUD KAYUAGUNG TAHUN 2012 THE APPLICATION OF ACTIVITY

BAB II TINJAUAN PUSTAKA Pengertian Sistem Biaya Tradisional. sistem tradisional, penulis mengutip pengertian mengenai sistem

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Sistem Biaya Tradisional Sebagai landasan dalam memperjelas pengertian mengenai sistem tradisional, penulis mengutip pengertian mengenai sistem

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Sistem Biaya Tradisional Sebagai landasan dalam memperjelas pengertian mengenai sistem tradisional, penulis mengutip pengertian mengenai sistem

Analisa Varian Biaya Overhead Pabrik. Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra

Analisa Varian Biaya Overhead Pabrik Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya overhead pabrik (BOP): semua biaya pendukung proses manufacturing di luar biaya bahan baku

Analisa Varian Biaya Overhead Pabrik Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya overhead pabrik (BOP): semua biaya pendukung proses manufacturing di luar biaya bahan baku

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

Risma Yurnita, Holly Deviarti. Universitas Bina Nusantara Jln. Kebon Jeruk Raya No. 20 Jakarta Barat Phone

ANALISIS PERBANDINGAN METODE TRADISIONAL DENGAN METODE ACTIVITY BASED COSTING UNTUK MENGHITUNG HARGA POKOK PRODUKSI (STUDI KASUS PADA PT.PYRAMID MEGAH SAKTI DI MAKASSAR) Risma Yurnita, Holly Deviarti Universitas

ANALISIS PERBANDINGAN METODE TRADISIONAL DENGAN METODE ACTIVITY BASED COSTING UNTUK MENGHITUNG HARGA POKOK PRODUKSI (STUDI KASUS PADA PT.PYRAMID MEGAH SAKTI DI MAKASSAR) Risma Yurnita, Holly Deviarti Universitas

Akuntansi Biaya. Job Order Costing. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu melakukan akumulasi biaya berdasarkan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu melakukan akumulasi biaya berdasarkan

FACTORY OVERHEAD COST (BIAYA OVERHEAD PABRIK)

") FACTORY OVERHEAD COST (BIAYA OVERHEAD PABRIK) Biaya Overhead Pabrik (BOP) adalah elemen biaya produksi yang tidak dapat diklasifikasikan sebagai biaya bahan baku langsung atau biaya tenaga kerja langsung.

FACTORY OVERHEAD COST (BIAYA OVERHEAD PABRIK) Biaya Overhead Pabrik (BOP) adalah elemen biaya produksi yang tidak dapat diklasifikasikan sebagai biaya bahan baku langsung atau biaya tenaga kerja langsung.

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. Landasan Teori 1. Akuntansi Manajemen Sistem akuntansi manajemen menghasilkan informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja.

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. Landasan Teori 1. Akuntansi Manajemen Sistem akuntansi manajemen menghasilkan informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja.

Akuntansi Biaya PROCESS COSTING. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING PENGERTIAN PROCESS COSTING Metode

Modul ke: Akuntansi Biaya PROCESS COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING PENGERTIAN PROCESS COSTING Metode

BAB III METODELOGI PENELITIAN

BAB III METODELOGI PENELITIAN A. Tempat dan Obyek Penelitian 1. Tempat Penelitian Penelitian ini dilakukan pada Hotel Kuta Puri Bungalows yang berlokasi di Jalan Poppies Lane 1, Kecamatan Kuta, Kabupaten

BAB III METODELOGI PENELITIAN A. Tempat dan Obyek Penelitian 1. Tempat Penelitian Penelitian ini dilakukan pada Hotel Kuta Puri Bungalows yang berlokasi di Jalan Poppies Lane 1, Kecamatan Kuta, Kabupaten

Akuntansi Biaya Job Order Costing

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Sistem Akuntansi Biaya Tradisional II.1.1. Pengertian Sistem Akuntansi Biaya Tradisional Sistem akuntasi tradisional dalam melakukan pembebanan biaya overhead pabrik menggunakan

BAB II LANDASAN TEORI II.1. Sistem Akuntansi Biaya Tradisional II.1.1. Pengertian Sistem Akuntansi Biaya Tradisional Sistem akuntasi tradisional dalam melakukan pembebanan biaya overhead pabrik menggunakan

BAB II LANDASAN TEORI. mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Pengertian Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Pengertian Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

Akuntansi Biaya. Activity Accounting: Activity Based Costing, Activity Based Management. Angela Dirman, SE., M.Ak. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing, Activity Based Management Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id Content Activity Based

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing, Activity Based Management Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Manajemen www.mercubuana.ac.id Content Activity Based

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN)

") JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

BAB I PENDAHULUAN. ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM)

DAN ACTIVITY BASED MANAGEMENT (ABM)") ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Pihak pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi, untuk memenuhi kebutuhan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Pihak pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi, untuk memenuhi kebutuhan

BAB I PENDAHULUAN. Pada awal kedatangan penulis ke sebuah perusahaan yang dipercaya menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada awal kedatangan penulis ke sebuah perusahaan yang dipercaya menjadi distributor PT. BAT Indonesia, Tbk yang mendistribusikan produk divisi BAT berupa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada awal kedatangan penulis ke sebuah perusahaan yang dipercaya menjadi distributor PT. BAT Indonesia, Tbk yang mendistribusikan produk divisi BAT berupa

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Biaya Para ahli memberikan definisi biaya, diantaranya sebagai berikut : 1. Menurut Mulyadi Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang,

BAB II LANDASAN TEORITIS A. Pengertian Biaya Para ahli memberikan definisi biaya, diantaranya sebagai berikut : 1. Menurut Mulyadi Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era perdagangan bebas setiap perusahaan bersaing tidak hanya pada perusahaan domestik saja, tetapi juga pada perusahaan internasional. Oleh karena

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era perdagangan bebas setiap perusahaan bersaing tidak hanya pada perusahaan domestik saja, tetapi juga pada perusahaan internasional. Oleh karena

ABSTRAK. Kata kunci : Activity Based Costing System dan Harga Pokok Produk. Universitas Kristen Maranatha

ABSTRAK Penelitian ini membahas tentang perbandingan perhitungan harga pokok produk di PT. X menggunakan metode konvensional dan metode activity based costing system. PT. X ini merupakan sebuah perusahaan

ABSTRAK Penelitian ini membahas tentang perbandingan perhitungan harga pokok produk di PT. X menggunakan metode konvensional dan metode activity based costing system. PT. X ini merupakan sebuah perusahaan

Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Ekonomi dan Bisnis Akuntansi

Ekonomi dan Bisnis Akuntansi") Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

BAB 2 TINJAUAN TEORETIS. Definisi akuntansi manajemen menurut Abdul Halim (2012:5) adalah

adalah") BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoritis 2.1.1 Akuntansi Manajemen 1. Pengertian Akuntansi Manajemen Definisi akuntansi manajemen menurut Abdul Halim (2012:5) adalah suatu kegiatan yang menjadi bagian

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoritis 2.1.1 Akuntansi Manajemen 1. Pengertian Akuntansi Manajemen Definisi akuntansi manajemen menurut Abdul Halim (2012:5) adalah suatu kegiatan yang menjadi bagian

BAB I PENDAHULUAN. organisasi bisnis (Warren, Reeve & Fess 2006: 236). Semakin derasnya arus

. Semakin derasnya arus") BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke waktu

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke waktu