MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING

|

|

|

- Suparman Chandra

- 7 tahun lalu

- Tontonan:

Transkripsi

1 MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING DAN VARIABEL COSTING DENGAN METODE ABC. MAHASISWA DAPAT MEMAHAMI FASE-FASE APA SAJA YANG ADA PADA METODE PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ABC TEAM PENGEMBANGAN Page 1

2 BAB II PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING Activity Based Costing pada dasarnya merupakan penentuan harga pokok produk (cost good of manufactured) yang ditujukan untuk menyajikan informasi harga pokok produk secara cermat untuk kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber daya dalam setiap aktivitas yang digunakan untuk menghasilkan produk. Tujuan Activity Based Costing adalah untuk mengalokasikan biaya ke transaksi dari aktivitas yang dilaksanakan dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas setiap produk. Full Costing dan variable Costing (konvensional) menitikberatkan penentuan harga pokok produk pada fase produksi saja, sedangkan untuk Activity Based Costing menitikberatkan penentuan harga pokok produk pada semua fase pembuatan produk yang terdiri dari : 1. Fase design dan pengembangan produk Biaya design (design expenses) Biaya pengujian (testing expenses) 2. Fase produksi Unit level activity cost Batch level activity cost Product sustaining activity cost Facility sustaining activity cost 3. Fase dukungan logistik Biaya iklan (advertising expenses) Biaya distribusi (distribution expenses) Biaya garansi produk (product guarantee expenses) TEAM PENGEMBANGAN Page 2

3 CONTOH KASUS PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING PT. ADIP memproduksi empat jenis produk yaitu : B, L, U, E dan dengan data sebagai berikut : Keterangan B L U E Total Unit Keluaran 400 unit 450 unit 750 unit 600 unit unit Biaya Material Rp Rp Rp Rp Rp (Material Cost) Jam Impeksi 60 jam 90 jam 150 jam 100 jam 400 jam (Inspection Hours) Kilowatt 900 jam jam jam jam jam (Kilowatt Hours) Jam Mesin 350 jam 500 jam 650 jam jam jam (Machine Hours) Putaran Produksi (Production Cycle) Jam kerja Langsung 75 jam 95 jam 120 jam 60 jam 350 jam (Direct Hours) Labour TEAM PENGEMBANGAN Page 3

4 Biaya tenaga kerja Rp. 400 / jam Biaya Overhead Pabrik Biaya inspeksi pabrik (Factory inspection expense) Rp Biaya Listrik Rp Biaya perawatan mesin (machine maintenance cost) Rp Biaya Persiapan produksi (product preparation cost) Rp Rp Hitunglah harga pokok per unit : a. Menggunakan metode konvensional dengan memakai tarif overhead jam tenaga kerja! b. Menggunakan ABC dengan pemacu biaya sebagai berikut : Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi Biaya Listrik dialokasikan berdsarkan kilowatt jam Biaya perawatan mesin dialokasikan berdasarkan jam mesin Biaya persiapan produksi dialokasikan berdasarkan putaran produksi c. Bandingkan hasil dari kedua metode tersebut! JAWABAN CONTOH KASUS A. Metode konvensional : Tarif BOP : / 2500 JTK = Rp 140 / Jam Mesin TEAM PENGEMBANGAN Page 4

5 Keterangan B L U E Biaya Material Rp Rp Rp Rp BTKL Rp Rp Rp Rp Biaya Utama Rp Rp Rp Rp Rp Rp Rp Rp HPP Rp Rp Rp Rp Unit yang diproduksi 400 Unit 450 Unit 750 Unit 600 Unit HPP / Unit B. Metode ABC : Tarif BOP : Biaya Inspeksi Pabrik Rp / 400 Jam = Rp 100 / Jam inspeksi Biaya Listrik Rp / 6000 Jam = / kilojam Biaya Perawatan mesin Rp / 2500 = 36 / Jam mesin Biaya Persiapan Produksi Rp / 200 = 750 / putaran Keterangan B L U E Biaya Utama Rp Rp Rp Rp Biaya Rp 100 / jam Biaya Listrik Rp 6000 Rp 9000 Rp Rp Rp Rp Rp Rp Rp /kwh Biaya Perawatan Rp Rp Rp Rp Rp 36/ jam Biaya Rp 750 / putaran Rp Rp Rp Rp TEAM PENGEMBANGAN Page 5

6 HPP : Rp Rp Rp Rp Unit Produksi HPP / Unit Rp Rp Rp Rp C. MEMBANDINGKAN HASIL YANG DIPEROLEH Keterangan B L U E HPP / Unit Konvensional Rp Rp Rp 452 Rp 690 HPP / Unit ABC Rp Rp Rp Rp % perubahan pemakaian ABC Rp 5.34 % Rp 0.83 % Rp 6.48 % Rp % Metode ABC membebankan BOP lebih besar terhadap produksi dengan volume lebih rendah sehingga HPP / unit yang menjadi lebih mahal dan membebankan BOP lebih kecil terhadap produksi dengan volume yang lebih tinggi sehingga HPP/unit lebih murah. TEAM PENGEMBANGAN Page 6

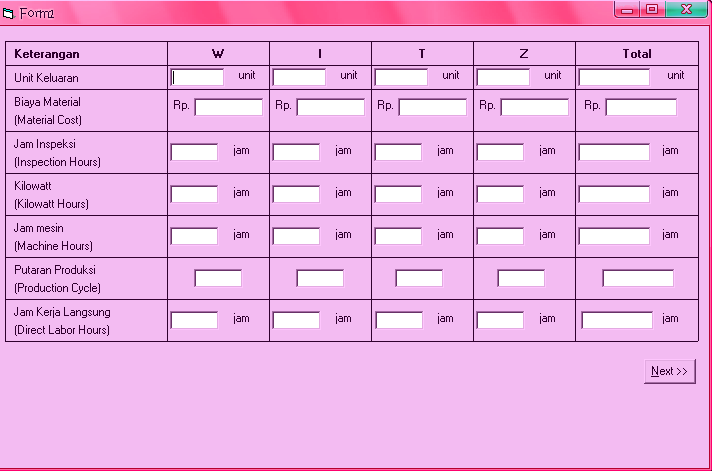

7 KASUS PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING PT. Kimbum memproduksi 4 jenis produk yaitu : W, I, T, Z dan dengan data sebagai berikut : Keterangan W I T Z Total Unit Keluaran 300 unit 250 unit 350 unit 400 unit 1300 unit Biaya Material Rp Rp Rp Rp Rp (Material Cost) Jam Inspeksi 70 Jam 80 Jam 100 Jam 150 Jam 400 Jam (Inpection Hous) Kilowatt 1000 Jam 1200 Jam 1600 Jam 2000 Jam 5800 Jam (Kilowatt Hours) Jam Mesin 300 Jam 400 Jam 700 Jam 600 Jam 2000 Jam (Machine Hours) Putaran Produksi (Production Cycle) Jam Kerja Langsung (Direct Labour Hours) Biaya Tenaga Kerja : Rp 500 / Jam TEAM PENGEMBANGAN Page 7

8 Biaya Overhead Pabrik Biaya inspeksi pabrik Rp Biaya listrik Rp Biaya perawatan listrik Rp Biaya persiapan produksi Rp Rp Hitunglah harga pokok per unit : b. Menggunakan metode konvensional dengan memakai tarif overhead jam tenaga kerja! b. Menggunakan ABC dengan pemacu biaya sebagai berikut : Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi Biaya Listrik dialokasikan berdsarkan kilowatt jam Biaya perawatan mesin dialokasikan berdasarkan jam mesin Biaya persiapan produksi dialokasikan berdasarkan putaran produksi d. Bandingkan hasil dari kedua metode tersebut! TEAM PENGEMBANGAN Page 8

9 TEAM PENGEMBANGAN Page 9

10 TEAM PENGEMBANGAN Page 10

BAB I HPP KONVENSIONAL. Terdapat dua pendekatan dalam metode penentuan Harga Pokok Produksi yaitu:

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya produksi yang dikumpulkan untuk periode tertentu yang ditentukan dengan cara menjumlahkan seluruh unsur biaya produksi. Sedangkan harga pokok

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya produksi yang dikumpulkan untuk periode tertentu yang ditentukan dengan cara menjumlahkan seluruh unsur biaya produksi. Sedangkan harga pokok

BAB 1 HPP KONVENSIONAL

BAB 1 HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya yang dikumpulkan untuk periode tertentu yang dihitung dengan cara menjumlahkan seluruh unsur-unsur biaya produksi. Sedangkan harga pokok produksi

BAB 1 HPP KONVENSIONAL Harga pokok produksi adalah biaya-biaya yang dikumpulkan untuk periode tertentu yang dihitung dengan cara menjumlahkan seluruh unsur-unsur biaya produksi. Sedangkan harga pokok produksi

BAB I HPP KONVENSIONAL. Terdapat dua pendekatan dalam metode penentuan Harga Pokok Produksi yaitu :

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya biaya produksi yang dikumpulkan untuk periode tertentu dan harga pokok produksi per satuan produk (total biaya yang bersangkutan dengan produk tersebut)

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya biaya produksi yang dikumpulkan untuk periode tertentu dan harga pokok produksi per satuan produk (total biaya yang bersangkutan dengan produk tersebut)

BAB I HPP KONVENSIONAL

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya biaya produksi yang dikumpulkan untuk periode tertentu dan harga pokok produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung

BAB I HPP KONVENSIONAL Harga pokok produksi adalah biaya biaya produksi yang dikumpulkan untuk periode tertentu dan harga pokok produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung

DAFTAR ISI. HALAMAN JUDUL... i. SURAT PERNYATAAN KEASLIAN TA...ii. HALAMAN PENGESAHAN... iii. HALAMAN PERSEMBAHAN... iv. MOTTO...

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

12/05/2015. Pelaporan Keuangan. Metode yang digunakan dalam Full Cost

Informasi Akuntansi Penuh (Full Accounting Information) Disajikan oleh: Nur Hasanah, SE, MSc Pengertian Informasi akuntansi penuh mencakup informasi masa lalu dan masa mendatang yang meliputi seluruh aktiva,

Informasi Akuntansi Penuh (Full Accounting Information) Disajikan oleh: Nur Hasanah, SE, MSc Pengertian Informasi akuntansi penuh mencakup informasi masa lalu dan masa mendatang yang meliputi seluruh aktiva,

MATERI PRAKTIKUM MINGGU KE

MATERI PRAKTIKUM MINGGU KE 1 HPP KONVENSIONAL TUJUAN : MAHASISWA DAPAT MENGETAHUI APA ITU HARGA POKOK PRODUKSI. MAHASISWA DAPAT MENGIDENTIFIKASI UNSUR - UNSUR HARGA POKOK PRODUKSI MAHASISWA DAPAT MEMAHAMI

MATERI PRAKTIKUM MINGGU KE 1 HPP KONVENSIONAL TUJUAN : MAHASISWA DAPAT MENGETAHUI APA ITU HARGA POKOK PRODUKSI. MAHASISWA DAPAT MENGIDENTIFIKASI UNSUR - UNSUR HARGA POKOK PRODUKSI MAHASISWA DAPAT MEMAHAMI

Nama : Silvia Ayu Anggraini NPM : Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK.

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM

DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM") ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

DAFTAR ISI... KATA PENGANTAR...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING)

") PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

BAB 10 Full Costing Dan Direct Costing

BAB 10 Full Costing Dan Direct Costing Tujuan : 1. Menguraikan konsep penetapan biaya obsorpsi dan biaya variabel 2. Menguraikan dan mengilustrasikan pelaporan laba menurut penetapan biaya Obsorpsi dan

BAB 10 Full Costing Dan Direct Costing Tujuan : 1. Menguraikan konsep penetapan biaya obsorpsi dan biaya variabel 2. Menguraikan dan mengilustrasikan pelaporan laba menurut penetapan biaya Obsorpsi dan

BAB II LANDASAN TEORI. semacam ini sering disebut juga unit based system. Pada sistem ini biaya-biaya yang

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

Handout Akuntansi Manajemen

Handout Akuntansi Manajemen FULL ACCOUNTING INFORMATION (INFORMASI AKUNTASI PENUH) 1 DEFINISI FULL ACCOUNTING SYSTEM (Mulyadi) : Seluruh Aktiva dan Pendapatan Yang diperoleh dan/atau Seluruh Sumber yang

Handout Akuntansi Manajemen FULL ACCOUNTING INFORMATION (INFORMASI AKUNTASI PENUH) 1 DEFINISI FULL ACCOUNTING SYSTEM (Mulyadi) : Seluruh Aktiva dan Pendapatan Yang diperoleh dan/atau Seluruh Sumber yang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

Contoh PT kertasjaya memproduksi 2 macam produk. Contoh peraga 5.2 Perhitungan biaya satuan : produk tunggal. Biaya produksi

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

Pertemuan 9 Penyusunan Anggaran BOP (Biaya Overhead Pabrik)

") Pertemuan 9 Penyusunan Anggaran BOP (Biaya Overhead Pabrik) Sumber : Kartika Sari, Dasuki, dan sumber relevan lainnya Biaya Overhead Pabrik Biaya overhead pabrik (BOP) adalah: biaya-biaya dalam pabrik

Pertemuan 9 Penyusunan Anggaran BOP (Biaya Overhead Pabrik) Sumber : Kartika Sari, Dasuki, dan sumber relevan lainnya Biaya Overhead Pabrik Biaya overhead pabrik (BOP) adalah: biaya-biaya dalam pabrik

Biaya Aktivitas. Penentuan harga pokok produksi konvensional :

Penentuan harga pokok produksi konvensional : 1. Full costing 2. Variable costing Activity Based Costing (ABC) adalah metode penentuan harga pokok produksi yang lebih maju Komponen Biaya : 3. Biaya langsung

Penentuan harga pokok produksi konvensional : 1. Full costing 2. Variable costing Activity Based Costing (ABC) adalah metode penentuan harga pokok produksi yang lebih maju Komponen Biaya : 3. Biaya langsung

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI

SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI") PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

FACTORY OVERHEAD COST (BIAYA OVERHEAD PABRIK)

") FACTORY OVERHEAD COST (BIAYA OVERHEAD PABRIK) Biaya Overhead Pabrik (BOP) adalah elemen biaya produksi yang tidak dapat diklasifikasikan sebagai biaya bahan baku langsung atau biaya tenaga kerja langsung.

FACTORY OVERHEAD COST (BIAYA OVERHEAD PABRIK) Biaya Overhead Pabrik (BOP) adalah elemen biaya produksi yang tidak dapat diklasifikasikan sebagai biaya bahan baku langsung atau biaya tenaga kerja langsung.

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

Diajukan oleh : Yunanto D

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

commit to user 6 BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos

dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos") BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

SISTEM JUST-IN-TIME (JIT) & Activity Based Cost System

& Activity Based Cost System") SISTEM JUST-IN-TIME (JIT) & Activity Based Cost System Implementasi JIT Manufacturing Dengan filosofi Just in Time (JIT) perusahaan hanya memproduksi atas dasar permintaan, tanpa memanfaatkan tersedianya

SISTEM JUST-IN-TIME (JIT) & Activity Based Cost System Implementasi JIT Manufacturing Dengan filosofi Just in Time (JIT) perusahaan hanya memproduksi atas dasar permintaan, tanpa memanfaatkan tersedianya

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB II KAJIAN PUSTAKA. selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

Bab IV PEMBAHASAN. perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

BAB I PENDAHULUAN. perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

BAB III OBYEK DAN METODE PENELITIAN. Obyek penelitian merupakan variabel-variabel yang menjadi perhatian

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

BAB II KAJIAN PUSTAKA. menerapkan metode Activity Based Costing dalam perhitungan di perusahan. metode yang di teteapkan dalam perusahaan.

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

Vina Chris Lady Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma Dosen Pembimbing : Haryono, SE., MMSI.

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING Nama : Nadya Loetfara NPM : 25212215 Pembimbing : Budiasih, SE, MMSI Pendahuluan Latar

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING Nama : Nadya Loetfara NPM : 25212215 Pembimbing : Budiasih, SE, MMSI Pendahuluan Latar

BAB 4 METODOLOGI PEMECAHAN MASALAH

BAB 4 METODOLOGI PEMECAHAN MASALAH 4.1 Kerangka Pemikiran Sistem perhitungan biaya produksi menggunakan metode ABC ini masih termasuk baru sehingga masih banyak perusahaan yang belum mengenal sistem ini

BAB 4 METODOLOGI PEMECAHAN MASALAH 4.1 Kerangka Pemikiran Sistem perhitungan biaya produksi menggunakan metode ABC ini masih termasuk baru sehingga masih banyak perusahaan yang belum mengenal sistem ini

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. Landasan Teori 1. Akuntansi Manajemen Sistem akuntansi manajemen menghasilkan informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja.

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. Landasan Teori 1. Akuntansi Manajemen Sistem akuntansi manajemen menghasilkan informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja.

BAB I PENDAHULUAN. khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

METODE PEMBEBANAN BOP

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

I. PENDAHULUAN. Setiap organisasi yang berorientasi pada laba (profit oriented organization)

") I. PENDAHULUAN 1.1. Latar belakang Setiap organisasi yang berorientasi pada laba (profit oriented organization) maupun organisasi nirlaba (non profit oriented organization) mempunyai tujuan dan sasaran

I. PENDAHULUAN 1.1. Latar belakang Setiap organisasi yang berorientasi pada laba (profit oriented organization) maupun organisasi nirlaba (non profit oriented organization) mempunyai tujuan dan sasaran

Akuntansi Biaya. Review. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

SATUAN ACARA PERKULIAHAN DAN SILABUS MATA KULIAH AKUNTANSI MANAJEMEN JURUSAN AKUNTANSI STIE SEBELAS APRIL SUMEDANG

KODE MATA KULIAH : EAB 302 MATA KULIAH : AKUNTANSI MANAJEMEN BOBOT SKS : 3 SKS JURUSAN : AKUNTANSI TK/SEMESTER : III/VI SATUAN ACARA PERKULIAHAN DAN SILABUS MATA KULIAH AKUNTANSI MANAJEMEN JURUSAN AKUNTANSI

KODE MATA KULIAH : EAB 302 MATA KULIAH : AKUNTANSI MANAJEMEN BOBOT SKS : 3 SKS JURUSAN : AKUNTANSI TK/SEMESTER : III/VI SATUAN ACARA PERKULIAHAN DAN SILABUS MATA KULIAH AKUNTANSI MANAJEMEN JURUSAN AKUNTANSI

BAB IV ANALISIS HASIL DAN PEMBAHASAN

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

BAB II KERANGKA TEORISTIS PEMIKIRAN. Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

BAB II LIFE CYCLE COSTING

BAB II LIFE CYCLE COSTING II.1. Definisi Life Cycle Costing Sebelum mendefinisikan Life Cycle Costing (LCC), ada baiknya bila mendefinisikan istilah product life cyle terlebih dahulu. Product Lifecycle

BAB II LIFE CYCLE COSTING II.1. Definisi Life Cycle Costing Sebelum mendefinisikan Life Cycle Costing (LCC), ada baiknya bila mendefinisikan istilah product life cyle terlebih dahulu. Product Lifecycle

DAFTAR ISI... KATA PENGANTAR... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... Halaman i iii v x xi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 4 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... Halaman i iii v x xi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 4 1.3. Tujuan Penelitian...

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING. I Putu Edy Arizona,SE.,M.Si

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

METODOLOGI PENELITIAN

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Pumping Learning Center (PLC) merupakan sebuah unit usaha kecil dan menengah (UKM) yang bergerak dalam training sumber daya manusia (puslat SDM). Kegiatannya

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Pumping Learning Center (PLC) merupakan sebuah unit usaha kecil dan menengah (UKM) yang bergerak dalam training sumber daya manusia (puslat SDM). Kegiatannya

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. pada posisi , 02 sampai ,40 Bujur Timur, ,67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 2. Diskripsi CV. Jawa Dipa CV. Jawa Dipa merupakan salah satu badan usaha yang bergerak dibidang permebelan yang ada di Desa Bondo, Kecamatan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 2. Diskripsi CV. Jawa Dipa CV. Jawa Dipa merupakan salah satu badan usaha yang bergerak dibidang permebelan yang ada di Desa Bondo, Kecamatan

I. PENDAHULUAN. Setiap perusahaan, baik yang bergerak di bidang jasa, produksi, manufacturing maupun perdagangan bertujuan untuk memperoleh laba yang

I. PENDAHULUAN 1.1. Latar Belakang Setiap perusahaan, baik yang bergerak di bidang jasa, produksi, manufacturing maupun perdagangan bertujuan untuk memperoleh laba yang maksimal melalui penggunaan sumber

I. PENDAHULUAN 1.1. Latar Belakang Setiap perusahaan, baik yang bergerak di bidang jasa, produksi, manufacturing maupun perdagangan bertujuan untuk memperoleh laba yang maksimal melalui penggunaan sumber

NRP : Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc

Disusun oleh : Abdul Wachid NRP : 9105.201.307 Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc 1 Latar Belakang Penelitian Lingkungan bisnis yang semakin turbulent dengan tingkat persaingan

Disusun oleh : Abdul Wachid NRP : 9105.201.307 Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc 1 Latar Belakang Penelitian Lingkungan bisnis yang semakin turbulent dengan tingkat persaingan

Activity Based Costing System (ABC Sistem) KUWAT RIYANTO, SE, M.M

KUWAT RIYANTO, SE, M.M") Activity Based Costing System (ABC Sistem) KUWAT RIYANTO, SE, M.M Kuwat_riyanto@yahoo.com http://kuwatriy.wordpress.com 081319434370 ABC SYSTEM Ray H. Garrison menyatakan bahwa ABC system adalah suatu

Activity Based Costing System (ABC Sistem) KUWAT RIYANTO, SE, M.M Kuwat_riyanto@yahoo.com http://kuwatriy.wordpress.com 081319434370 ABC SYSTEM Ray H. Garrison menyatakan bahwa ABC system adalah suatu

Risma Yurnita, Holly Deviarti. Universitas Bina Nusantara Jln. Kebon Jeruk Raya No. 20 Jakarta Barat Phone

ANALISIS PERBANDINGAN METODE TRADISIONAL DENGAN METODE ACTIVITY BASED COSTING UNTUK MENGHITUNG HARGA POKOK PRODUKSI (STUDI KASUS PADA PT.PYRAMID MEGAH SAKTI DI MAKASSAR) Risma Yurnita, Holly Deviarti Universitas

ANALISIS PERBANDINGAN METODE TRADISIONAL DENGAN METODE ACTIVITY BASED COSTING UNTUK MENGHITUNG HARGA POKOK PRODUKSI (STUDI KASUS PADA PT.PYRAMID MEGAH SAKTI DI MAKASSAR) Risma Yurnita, Holly Deviarti Universitas

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Akuntansi Biaya Akuntansi dalam suatu organisasi atau perusahaan dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan (financial accounting) dan akuntansi manajemen

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Akuntansi Biaya Akuntansi dalam suatu organisasi atau perusahaan dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan (financial accounting) dan akuntansi manajemen

BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAHAN RUJUKAN 2.1 Akuntansi Biaya Penentuan tarif merupakan salah satu bagian dari tujuan akuntansi biaya yaitu perencanaan dan pengambilan keputusan yang dilakukan oleh manajemen, oleh karena itu sebelum

BAHAN RUJUKAN 2.1 Akuntansi Biaya Penentuan tarif merupakan salah satu bagian dari tujuan akuntansi biaya yaitu perencanaan dan pengambilan keputusan yang dilakukan oleh manajemen, oleh karena itu sebelum

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM)

DAN ACTIVITY BASED MANAGEMENT (ABM)") ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

BAB II TINJAUAN PUSTAKA. 1. Pengertian Harga Pokok Produk. rupa sehingga memungkinkan untuk : a. Penentuan harga pokok produk secara teliti

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Harga Pokok Produk 1. Pengertian Harga Pokok Produk Tujuan akuntansi biaya adalah untuk menyediakan informasi biaya untuk kepentingan manajemen guna membantu

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Harga Pokok Produk 1. Pengertian Harga Pokok Produk Tujuan akuntansi biaya adalah untuk menyediakan informasi biaya untuk kepentingan manajemen guna membantu

BAB II LANDASAN TEORI. Menurut Robert A. Leitch dan K. Roscoe Davis dalam (Jogiyanto, 2005)

") BAB II LANDASAN TEORI 1.1 Konsep Sistem Informasi Menurut Robert A. Leitch dan K. Roscoe Davis dalam (Jogiyanto, 2005) sistem informasi adalah suatu sistem di dalam organisasi yang menggabungkan kebutuhan

BAB II LANDASAN TEORI 1.1 Konsep Sistem Informasi Menurut Robert A. Leitch dan K. Roscoe Davis dalam (Jogiyanto, 2005) sistem informasi adalah suatu sistem di dalam organisasi yang menggabungkan kebutuhan

BAB II LANDASAN TEORI

DAFTAR ISI LEMBAR PENGESAHAN.i LEMBAR PERUNTUKAN...ii ABSTRAK.......iii KATA PENGANTAR....iv DAFTAR ISI....v DAFTAR TABEL..... viii DAFTAR GAMBAR....x DAFTAR LAMPIRAN...xi BAB I PENDAHULUAN 1.1. Latar

DAFTAR ISI LEMBAR PENGESAHAN.i LEMBAR PERUNTUKAN...ii ABSTRAK.......iii KATA PENGANTAR....iv DAFTAR ISI....v DAFTAR TABEL..... viii DAFTAR GAMBAR....x DAFTAR LAMPIRAN...xi BAB I PENDAHULUAN 1.1. Latar

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB I PE DAHULUA Latar Belakang. Iklim kompetitif yang semakin kuat ini mengharuskan perusahaan

BAB I PE DAHULUA 1.1. Latar Belakang Iklim kompetitif yang semakin kuat ini mengharuskan perusahaan mampu bersaing di pasar bebas. Untuk dapat bersaing di pasaran, segala sumber daya perusahaan harus bisa

BAB I PE DAHULUA 1.1. Latar Belakang Iklim kompetitif yang semakin kuat ini mengharuskan perusahaan mampu bersaing di pasar bebas. Untuk dapat bersaing di pasaran, segala sumber daya perusahaan harus bisa

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Activity-Based Costing Activity Based Costing merupakan metode yang menerapkan konsepkonsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang

BAB II LANDASAN TEORI A. Pengertian Activity-Based Costing Activity Based Costing merupakan metode yang menerapkan konsepkonsep akuntansi aktivitas untuk menghasilkan perhitungan harga pokok produk yang

ANALISIS PERBANDINGAN METODE ACTIVITY BASED COSTING DAN TRADITIONAL COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI (STUDI KASUS PADA UKM BALI SARI)

") Konferensi Nasional Sistem & Informatika 2017 STMIK STIKOM Bali, 10 Agustus 2017 ANALISIS PERBANDINGAN METODE ACTIVITY BASED COSTING DAN TRADITIONAL COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI (STUDI

Konferensi Nasional Sistem & Informatika 2017 STMIK STIKOM Bali, 10 Agustus 2017 ANALISIS PERBANDINGAN METODE ACTIVITY BASED COSTING DAN TRADITIONAL COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI (STUDI

BAB IV PEMBAHASAN. manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

Akuntansi Biaya Job Order Costing

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

Fakultas Program Studi Tatap Muka Kode MK Ekonomi dan Bisnis Akuntansi 04 MK10230 Disusun Oleh Diah Iskandar SE., M.Si TUGAS PERKULIAHAN Akuntansi Biaya Job Order Costing Judul Tugas Studi Kasus Abstract

COST ACCOUNTING. FACTORY OVERHEAD : Planned, Actual, and Applied. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas. Program Studi Akuntansi

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

ABSTRACT. Keywords : Cost of Productions, Conventional Costing, Activity Based Costing. Universitas Kristen Maranatha

ABSTRACT The need of medicine is increasing lately and it signed by competitions in pharmaceutical industry that become more increase. PT Kimia Farma Plant Bandung is one of state-owned enterprises which

ABSTRACT The need of medicine is increasing lately and it signed by competitions in pharmaceutical industry that become more increase. PT Kimia Farma Plant Bandung is one of state-owned enterprises which

Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Ekonomi dan Bisnis Akuntansi

Ekonomi dan Bisnis Akuntansi") Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Akuntansi Biaya Modul ke: Overhead Pabrik : Anggaran, Aktual dan Pembebanan (Factory Overhead : Planned, Actual and Applied) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI EB18

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI 28213650 3EB18 Latar Belakang PENDAHULUAN 1. Tingkat persaingan antar

ANALISIS FULL COSTING DAN VARIABLE COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA USAHA TOKO KUE HARUM SARI STIFANY DIAN ANGGRAINI 28213650 3EB18 Latar Belakang PENDAHULUAN 1. Tingkat persaingan antar

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Persaingan dunia bisnis menuju era pasar bebas, membuat perusahaan lebih berhati-hati dalam menetapkan kebijakan-kebijakan terutama dalam memasarkan produknya.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Persaingan dunia bisnis menuju era pasar bebas, membuat perusahaan lebih berhati-hati dalam menetapkan kebijakan-kebijakan terutama dalam memasarkan produknya.

BAB II LANDASAN TEORI. Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai:

mendefinisikan biaya sebagai:") BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

DAFTAR ISI.. LEMBAR PERSEMBAHAN. LEMBAR JUDUL.. RINGKASAN EKSEKUTIF.. LEMBAR PENGESAHAN LEMBAR PERNYATAAN RIWAYAT HIDUP PENULIS...

DAFTAR ISI LEMBAR PERSEMBAHAN. LEMBAR JUDUL.. ABSTRACT RINGKASAN EKSEKUTIF.. LEMBAR PENGESAHAN LEMBAR PERNYATAAN RIWAYAT HIDUP PENULIS... KATA PENGANTAR DAFTAR ISI.. DAFTAR TABEL.. DAFTAR GAMBAR. DAFTAR

DAFTAR ISI LEMBAR PERSEMBAHAN. LEMBAR JUDUL.. ABSTRACT RINGKASAN EKSEKUTIF.. LEMBAR PENGESAHAN LEMBAR PERNYATAAN RIWAYAT HIDUP PENULIS... KATA PENGANTAR DAFTAR ISI.. DAFTAR TABEL.. DAFTAR GAMBAR. DAFTAR

PENERAPAN METODE ACTIVITY BASED COSTING UNTUK MENENTUKAN HARGA POKOK PRODUKSI

PENERAPAN METODE ACTIVITY BASED COSTING UNTUK MENENTUKAN HARGA POKOK PRODUKSI Hendy Satria Sekolah Tinggi Ilmu Ekonomi (STIE) Pembangunan Tanjungpinang, Indonesia, 29113, Hendysatria91@gmail.com ABSTRAK

PENERAPAN METODE ACTIVITY BASED COSTING UNTUK MENENTUKAN HARGA POKOK PRODUKSI Hendy Satria Sekolah Tinggi Ilmu Ekonomi (STIE) Pembangunan Tanjungpinang, Indonesia, 29113, Hendysatria91@gmail.com ABSTRAK

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Pengertian biaya menurut Siregar dkk (2014:23) yaitu biaya adalah pengorbanan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberikan

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Pengertian biaya menurut Siregar dkk (2014:23) yaitu biaya adalah pengorbanan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberikan

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA KONVEKSI MIFTAH Nama : Denti Pratiwi NPM : 22214713 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE.,MM

BAB III TINJAUAN TEORI DAN PRAKTIK

71 BAB III TINJAUAN TEORI DAN PRAKTIK 3.1 Tinjauan Teori 3.1.1 Harga Pokok Produksi a. Pengertian Harga Pokok Produksi Beberapa akademisi menyebutkan pengertian Harga Pokok Produksi yang berbeda-beda.

71 BAB III TINJAUAN TEORI DAN PRAKTIK 3.1 Tinjauan Teori 3.1.1 Harga Pokok Produksi a. Pengertian Harga Pokok Produksi Beberapa akademisi menyebutkan pengertian Harga Pokok Produksi yang berbeda-beda.

BAB I PENDAHULUAN. Pertumbuhan pasar dan perdagangan internasional yang disebabkan oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan pasar dan perdagangan internasional yang disebabkan oleh peningkatan perekonomian di seluruh dunia dan didorong oleh kemajuan teknologi menyebabkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan pasar dan perdagangan internasional yang disebabkan oleh peningkatan perekonomian di seluruh dunia dan didorong oleh kemajuan teknologi menyebabkan

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki)

") Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI MANAJEMEN JURUSAN MANAJEMEN STIE SEBELAS APRIL SUMEDANG

KODE MATA KULIAH : EAB 302 MATA KULIAH : AKUNTANSI MANAJEMEN BOBOT SKS : 3 SKS JURUSAN : MANAJEMEN TK/SEMESTER : IV/VII SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI MANAJEMEN JURUSAN MANAJEMEN STIE SEBELAS

KODE MATA KULIAH : EAB 302 MATA KULIAH : AKUNTANSI MANAJEMEN BOBOT SKS : 3 SKS JURUSAN : MANAJEMEN TK/SEMESTER : IV/VII SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI MANAJEMEN JURUSAN MANAJEMEN STIE SEBELAS

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan untuk suatu proses produksi. Untuk mendefinisikan biaya secara jelas, penulis akan memberikan

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan untuk suatu proses produksi. Untuk mendefinisikan biaya secara jelas, penulis akan memberikan

BAB I PENDAHULUAN. teknologi yang semakin pesat semakin mendorong perusahaan untuk tetap going

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Persaingan global yang menjelang di depan mata, didukung dengan kemajuan teknologi yang semakin pesat semakin mendorong perusahaan untuk tetap going concern.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Persaingan global yang menjelang di depan mata, didukung dengan kemajuan teknologi yang semakin pesat semakin mendorong perusahaan untuk tetap going concern.

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

Gloria S.Rotikan, Penerapan Metode Activity... PENERAPAN METODE ACTIVITY BASED COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI PADA PT.

PENERAPAN METODE ACTIVITY BASED COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI PADA PT. TROPICA COCOPRIMA Oleh: Gloria Stefanie Rotikan Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

PENERAPAN METODE ACTIVITY BASED COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI PADA PT. TROPICA COCOPRIMA Oleh: Gloria Stefanie Rotikan Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

ANALISIS PERBANDINGAN PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING

ANALISIS PERBANDINGAN PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (Studi Kasus pada Perusahaan Galunggung Raya Block Tasikmalaya) ANISA NURSALEHA TRI LESTARI

ANALISIS PERBANDINGAN PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (Studi Kasus pada Perusahaan Galunggung Raya Block Tasikmalaya) ANISA NURSALEHA TRI LESTARI

ABSTRAKS. Kata kunci : Aktivitas, Sistem Akuntansi Tradisional, Sistem ABC, Harga Pokok Produk.

ABSTRAKS Harga pokok produk yang digunakan oleh CV. Haya Jamur adalah sistem akuntasi tradisional. Sistem akuntansi tradisional merupakan sistem kalkulasi biaya berdasarkan unit yang diproduksi. Secara

ABSTRAKS Harga pokok produk yang digunakan oleh CV. Haya Jamur adalah sistem akuntasi tradisional. Sistem akuntansi tradisional merupakan sistem kalkulasi biaya berdasarkan unit yang diproduksi. Secara

KalkulasiBiayaberdasarkan-aktivitas(ABC) dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang

dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang") KalkulasiBiayaberdasarkan-aktivitas(ABC) dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang Ingat bahwa Overhead Pabrik dimasukkan ke produksi dengan cara yang rasional dan sistematis, menggunakan

KalkulasiBiayaberdasarkan-aktivitas(ABC) dan Manajemen berdasarkan-aktivitas(abm) Latar Belakang Ingat bahwa Overhead Pabrik dimasukkan ke produksi dengan cara yang rasional dan sistematis, menggunakan

BAB I PENDAHULUAN. oleh perusahaan. Hal itu, dikarenakan akuntansi biaya dapat membantu kelancaran

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peranan akuntansi biaya dalam pengambilan keputusan sangat disadari oleh perusahaan. Hal itu, dikarenakan akuntansi biaya dapat membantu kelancaran tugas manajemen

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peranan akuntansi biaya dalam pengambilan keputusan sangat disadari oleh perusahaan. Hal itu, dikarenakan akuntansi biaya dapat membantu kelancaran tugas manajemen

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

C.R. F.Worotitjan., J. Morassa. Penerapan Konsep Sunk ANALISIS PERHITUNGAN BIAYA PRODUKSI PADA PT. MANADO NUSANTARA INFORMASI (KORAN SINDO)

") ANALISIS PERHITUNGAN BIAYA PRODUKSI PADA PT. MANADO NUSANTARA INFORMASI (KORAN SINDO) ANALYSIS OF PRODUCTION COST IN PT. MANADO NUSANTARA INFORMASI (KORAN SINDO) Oleh: Calvin Riedel Fredrik Worotitjan

ANALISIS PERHITUNGAN BIAYA PRODUKSI PADA PT. MANADO NUSANTARA INFORMASI (KORAN SINDO) ANALYSIS OF PRODUCTION COST IN PT. MANADO NUSANTARA INFORMASI (KORAN SINDO) Oleh: Calvin Riedel Fredrik Worotitjan