SKRIPSI TINGKAT KOMPETITIF ANTARA PRODUK TABUNGAN WADIAH YAD DHAMANAH DENGAN MUDHARABAH MUTLAQAH DI BANK TABUNGAN NEGARA SYARIAH CABANG HARMONI

|

|

|

- Yenny Hartanto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 SKRIPSI TINGKAT KOMPETITIF ANTARA PRODUK TABUNGAN WADIAH YAD DHAMANAH DENGAN MUDHARABAH MUTLAQAH DI BANK TABUNGAN NEGARA SYARIAH CABANG HARMONI Skripsi Diajukan kepada Fakultas Syariah dan Hukum sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy) Oleh Rananda Septanta NIM: KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1432 H/2011M

2

3

4 KATA PENGANTAR Bismillahirrahmannirrahim Alhamdulillahi Rabbil alamin, segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas segala taufiq dan hidayahnya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga senantiasa Allah berikan kepada Nabi Muhammad SAW, keluarga, para sahabatnya, dan para pengikutnya sampai akhir zaman. Adapun penulisan skripsi ini diajukan untuk mendapatkan gelar sarjana pendidikan Bahasa dan Sastra Indonesia. Dalam menyelesaikan skripsi ini, penulis banyak menerima saran, petunjuk, bimbingan, dan masukkan dari berbagai pihak. Oleh karena itu, penulis menyampaikan terima kasih kepada semua pihak, khususnya kepada: 1. Bapak Prof. Dr. Drs. H.M. Amin Suma, SH., MA.,MM. selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memudahkan penulis menyelesaikan skripsi ini. 2. Ibu Euis Amalia. sebagai Ketua Jurusan Muamalat (Ekonomi Syariah) Fakultas Syariah dan hokum UIN Syarif Hidayatullah Jakarta, yang selalu mengarahkan dan pemberi semangat. 3. Bapak Ahmad Azharuddin Lathif, M.Ag. sebagai Dosen Pembimbing yang dengan sabar telah meluangkan waktu untuk memberikan bimbingan dan ilmunya kepada penulis. 4. Dosen-dosen Fakultas Syariah da Hukum, Khususnya dosen-dosen di Jurusan Perbankan Syariah yang telah memberikan ilmu pengetahuan dan bimbingan kepada penulis selama mengikuti perkuliahan. 5. Teristimewa untuk Ibunda Shofia Derwati dan Ayahandaku Rachmat Muchtadi, yang selalu menyanyangi aku sedari kecil, yang tak pernah lelah mengajariku banyak hal, yang tak berhenti berdo a untukku, ketulusanmu dalam membimbing tak terbalaskan, hanya Allah SWT yang dapat membalasnya, semoga aku bisa memberikan yang terbaik untukmu. 6. Seluruh staf dan karyawan Bank Tabungan Negara Syariah Cabang Harmoni yang telah sudi menerima penulis untuk melakukan riset dan mau membantu memberikan data yang diperlukan guna penyelesaian skripsi ini.

5 7. Pimpinan dan staf Perpustakaan Utama dan Perpustakaan fakultas Syariah dan Hukum UIN Syarif hidayatullah Jakart, tempat penulis memperoleh berbagai informasi dan sumbersumber skripsi. 8. Para dosen yang telah mencurahkan ilmunya kepada penulis selama mengikuti perkuliahan di fakultas Syariah dan hukum UIN syarif Hidayatullah Jakarta. 9. Teman-teman seperjuanganku jurusan Perbankan Syariah terima kasih yang telah bersamasama ketika suka dan duka selama kuliah. Sahabatku Asep J Sanda, Ipul, (terima kasih atas bantuan dan motivasinya), dan untuk Sri Sumiati terima kasih atas kesediaaanya untuk menemani dan mensupport penulis dalam menyelesaikan skripsi. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh sebab itu, penulis mengharapkan adanya kritik dan saran demi kesempurnaannya. 10. Teman-teman PS C angkatan 2007, semoga tali silaturahmi kita tetap terjalin. Hanya kepada Allah jualah kita berserah diri, semoga yang kita amalkan mendapat Ridho-Nya. Amin ya Robbal alamin. Akhirnya penulis berharap semoga skripsi ini dapat menyumbangkan sesuatu yang bermanfaat bagi para pembaca, semua pihak yang memerlukan, dan khususnya kepada penulis sebagai calon guru. Jakarta, 30 September 2011 Penulis, Rananda Septanta

6 LEMBAR PERNYATAAN Saya yang bertanda tangan di bawah ini: Nama : Rananda Septanta Tempat/Tanggal Lahir : Jakarta, 7 September 1989 NIM : Jurusan : Perbankan Syariah Judul Skripsi : Tingkat Kompetitif Antara Tabungan Wadiah Yad Dhamanah Dengan Mudharabah Mutlaqah di Bank Tabungna Negara Syariah Dengan ini saya menyatakan bahwa: 1. Skripsi ini merupakan karya saya sendiri yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Strata Satu (S-1) di Universitas Islam Negeri Syarif Hidatullah Jakarta. 2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta. 3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain maka saya bersedia menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta. Jakarta, 30 September 2011 Rananda Septanta NIM

7 ABSTRAK RANANDA SEPTANTA: Tingkat Kompetitif Antara Produk Tabungan Wadiah Yad Dhamanah Dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah Cabang Harmoni. Skripsi. Jakarta: Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, Perbankan merupakan suatu jenis yang sangat unik. Keunikannya terletak pada peraturan yang sedemikian banyak untuk yang memagari seluruh jenis transaksinya. Hal ini sebenarnya merupakan tindakan preventif untuk mengamankan dana masyarakat yang dihimpun oleh bank, dan untuk menjaga agar bank tetap eksis sebagai lembaga kepercayaan mesyarakat. Dari pihak internal bank, peraturan dibuat sedemikian rupa untuk meghindari resiko yang akan membawa kerugian materil ataupun immateril. Banyak masyarakat di Indonesia yang belum mengetahui bagaimana konsep cara kerja produk bank syariah khususnya pada produk tabungan saat ini. Maka dari itu, hal dasar bagi bank tersebut terlebih dahulu harus bisa memasarkan nama merk (Brand) produk tabungannya yaitu Wadiah Yad Dhamanah dan Mudharabah Mutlaqah agar masyarakat dapat mengenalnya. Dengan adanya produk tabungan Wadiah Yad Dhamanah dan Mudharabah Mutlaqah, masyarakat dapat melakukan transaksi sesuai dengan syarat dan ketentuan yang berlaku sehingga proses transaksi dapat berjalan dengan lancar. Penelitian ini mengangkat judul Tingkat Kompetitif Antara Produk Tabungan Wadiah Yad Dhamanah Dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah Cabang Harmoni, dengan rumusan masalah Apa kekurangan dan kelebihan dari produk tabungan Wadi ah Yad Dhamanah dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah, dan Faktorfaktor Apa yang menyebabkan salah satu dari produk tersebut lebih diminati dalam kompetitif. Pada skripsi ini, penulis menggunakan penelitian kualitatif dengan pendekatan analisis dekriptif. Penelitian analisis deskriptif bertujuan untuk mengetahui lebih jauh mengenai kekurangan dan kelebihan pada tabungan Wadiah Yad Dhamanah dengan Mudharabah Mutlaqah.. Penelitian ini menggunakan teknik dokumentasi, yaitu teknik pengumpulan data atau dokumen untuk memperkuat informasi seperti buku bacaan, internet, lalu dilanjutkan dengan menganalisis kekurangan dan kelebihan pada tabungan Bank Negara Syariah Cabang Harmoni. Bank Tabungan Negara Syariah merupakan perusahaan yang bergerak dibidang keuangan berbasis syariah, dengan demikian tabungan wadiah yad dhamanah lebih banyak diminati dari pada produk tabungan Mudharabah Mutlaqah dikarenakan di dalam faktor-faktor tersebut produk tabungan Wadi ah Yad Dhamanah tidak merugikan nasabah dalam hal materi itu sendiri.

8 DAFTAR ISI KATA PENGANTAR DAFTAR ISI BAB I PENDAHULUAN A. Latar Belakang Masalah... 1 B. Pembatasan dan Perumusan Masalah C. Tujuan dan Kegunaan Penelitian D. Metode Penelitian E. Tehnik Pengumpulan Data F. Review Studi Terdahulu G. Tehnik Penulisan H. Sistematika Penulisan BAB II KAJIAN TEORETIS A. Wadiah Pengertian Wadiah Rukun Wadiah Syarat Wadiah Macam-macam Wadiah Giro Wadiah Rusak dan Hilangnya Benda Titipan Praktek Wadiah Dalam Perbankan B. Mudharabah Pengertian Mudharabah Rukun Mudharabah Syarat-syarat Mudharabah Macam-macam Mudharabah Deposito Mudharabah Berakhirnya Akad Mudharabah Praktek Mudharabah Dalam Perbankan... 32

9 BAB III PROFIL BANK TABUNGAN NEGARA SYARIAH A. Gambaran Umum BTN Syariah Latar Belakang Berdirinya Syariah Pedoman BTN Syariah Produk-produk BTN Syariah B. Aplikasi Tabungan BTN Syariah Ketentuan Pembuatan Tabungan BTN Syariah Penentuan Nisbah Bagi Hasil BAB IV HASIL PENELITIAN A. Kekurangan dan Kelebihan Pada BTN Syariah Tabungan Yang Berakad Wadiah Yad Dhamanah Tabungan Yang Berakad Mudharabah Mutlaqah B. Perbandingan Produk Tabungan di BTN Syariah Aspek Pengembalian (Return) Aspek Biaya Aspek Pertumbuhan Aspek Sosial Aspek Resiko Aspek Promosi.. 70 BAB V PENUTUP A. Kesimpulan B. Saran DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

10 1 BAB I PENDAHULUAN A. Latar Belakang Masalah Awal abad ke-20, Bank islam hanya merupakan obsesi dan diskusi teoretis para akademis, walaupun demikian, gagasan tersebut nyaris tenggelam dalam lautan sistem ekonomi dunia yang tidak bisa melepaskan diri dari bunga. Walaupun demikian,gagasan tersebut terus berkembang meski secara perlahan. Dari upaya ini pemrakarsa bank islam dapat memikirkan untuk membuat infrastruktur sistem perbankan yang bebas bunga. 1 Pada penghujung tahun 2006 Bank Indonesia, sebagai otoritas tertinggi perbankan nasional mencanangkan kebijakan Program Akselerasi Pengembangan Perbankan Syariah Tujuannya adalah mencapai target market share perbankan syariah sebesar 5% dari total aset perbankan nasional pada akhir tahun 2008 dengan tetap mempertahankan prinsip kehatihatian dan kepatuhan terhadap prinsip syariah. 2 Lebih dari itu program akselerasi ini diharapkan mampu mendorong pertumbuhan volume usaha bank syariah dengan lebih cepat. Namun pada akhir tahun 2008 Bank Indonesia merevisi target tersebut, dari tahun 2008 menjadi tahun 2010, 1 Tim Pengembangan Perbankan Syariah Institut Bankir Indonesia, Konsep, Produk dan Implementasi Operasional Bank Syariah, (Jakarta: Djambatan, 2002), h Direktorat Perbankan Syariah Bank Indonesia, Kebijakan Akselerasi Pengembangan Perbankan Syariah , (Jakarta: Direktorat Perbankan Syariah Bank Indonesia, 2006), h.3. 1

11 2 disebabkan perlambatan ekonomi yang diperkirakan berlagsung hingga pertengahan tahun Perkembangan perbankan syariah di Indonesia diawali dengan didirikannya Bank Muamalat Indonesia (BMI) pada tahun 1991 dan baru beroperasi pada tahun 1992, kemudian setelah itu terutama di awal tahun 2000-an bermuculan bank-bank syariah di indonesia. 4 Hal ini dapat dilihat dari jumlah BUS yang awalnya pada tahun 1992 hanya Bank Muamalat Indonesia sekarang pada awal tahun 2010 jumlah BUS di Indonesia ada 8 BUS yakni Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank BRI Syariah, Bank Bukopin Syariah, Bank Panin Syariah, Bank Victori Syariah dan Bank BCA Syariah. Selain itu juga terdapat 25 Unit Usaha Syariah (UUS). dan juga pertumbuhan perbankan syariah Saat ini masih jelas bahwa masih banyak masyarakat indonesia yang hanya mengetahui bahwa jenis kehalalan saja yang mengisyaratkan untuk beralih ke dalam perbankan syariah adanya fenomena ini jelas direspon oleh praktisi perbankan syariah untuk bisa mewjudkan sistem perbankan syariah yang tidak hanya mementingkan kehalalan tetapi juga kemaslahtan bagi seluruh umat manusia. Sampai bulan September 2010 posisi asset perbankan syariah di Indonesia masih pada kisaran Rp 83,545 triliun. Sedangkan untuk 3 Dampak Krisis Keuangan Global Terhadap Indonesia,Republika, h Muhammad Amin Suma, Menggali Akar Mengurai Serat Ekonomi Dan Keuangan Islam (Jakarta : Kholam Publishing, Februari 2008), h. 401.

12 3 pertumbuhan Dana Pihak Ketiga Bank Syariah yang pada akhir tahun 2005 hanya berjumlah 15,593 milyar menjadi 52,271 milyar pada akhir tahun 2009 dan bahkan pada sepember 2010, Dana Pihak Ketiga Bank Syariah menjadi 63,912 milyar rupiah. 5 Hal ini jelas menyatakan bahwa perkembangan syariah di indonesia sudah sangat signifikant melihat market sharenya yang sudah semakin kian meningkat.semakin tahunnya. Tetapi hal ini tidak terus memberikan dampak positif yang terus menerus dikarenakan banyaknya masyarakat yang belum mengetahui perbankan syariah pada umumnya. Walaupun bank syariah sudah bisa melewati badai krisis pada akhir tahun 1997 hal ini jelas suatu sistem yang baik serta harus tetap jelas dianalisis terlebih dahulu agar masyarakat lebih mengetahui dengan pasti tentang keunggulan yang ada di sistem perbankan syariah tersebut. Ajaran agama Islam pun mengajarkan kepada kita, bagaimana berinteraksi antara manusia dengan tuhannya (hablun minallah), dan bagaimana berinteraksi antara manusia dengan manusia yang lain (hablun minannas). Ajaran Islam merupakan system kehidupan yang bersifat komprehensif yang mengatur semua aspek, baik sosial, ekonomi, dan politik maupun kehidupan yang bersifat spiritual. 6 Dengan banyaknya bank-bank 5 Direktorat Perbankan Syariah Bank Indonesia, Statistik Perbankan Syariah september 2010, (Jakarta: Direktorat Perbankan Syariah Bank Indonesia, 2010), h Mustafa Edwin Nasution, Pengenalan Eksklusif Ekonomi Islam, (Jakarta: Prenada Media Group, 2007), h. 1.

13 4 syariah baik yang beroperasi secara stand alone maupun yang sudah menerapkan dual banking system, yang mana perbankan konvensional dengan sistem konvensional bisa membentuk unit-unit perbankan dengan sistem syariah merupakan sebuah fenomena tersendiri di negeri ini. 7 Pada dasarnya aktifitas Bank Syariah tidak jauh berbeda dengan aktifitas Bank Konvensional. Perbedaannya selain terletak pada orientasi konsep juga terletak pada konsep dasar operasionalnya yang berdasarkan pada ketentuanketentuan dalam islam. 8 Sebagaimana Bank konvensional, bank islam juga mempunyai fungsi perantara intermediary, yaitu menjembatani kepentingan orang yang membutuhkan dana dengan yang memiliki kelebihan dana. Selain itu, bank islam juga mempunyai fungsi amanah sehingga berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan dan siap apabila dana tersebut ditarik kembali oleh nasabah sesuai dengan perjanjian. 9 Ciri khas sistem produk tabungan yang penting di perbankan syariah saat ini adalah harus tidak adanya unsur riba baik dalam bentuk berwujud maupun tidak berwujud agar ciri khas informasi yang diberikan kepada konsumen tetap terjaga. untuk itu, Menciptakan dan mempertahankan kesetiaan konsumen sudah menjadi tugas dan kewajiban bagi strategi 7 Faisal Baasir, Indonesia Pasca krisis: Catatan positif dan Ekonomi (Jakarta: Pustaka Sinar Harapan, 2004), h M.Amin Azis, Mengembangkan Bank Islam di Indonesia, (Jakarta: Bangkit, 1990),h. 1 9 Karnaen A. Perwataatmadja, Membumikan Ekonomi Islam di Indonesia, (Depok: Usaha Kami, 1996), Cet ke-1, h. 40

14 5 pelayanan jasa pada setiap perusahaan. Konsumen yang loyal pada perusahaan dapat memberikan keuntungan yang sangat berarti bagi masa depan perusahaan. Setiap konsumen memiliki pandangan yang berbeda pada setiap perusahaan. Berdasarkan hal ini, kewajiban bagi perusahaan penyedia jasa menjadi bertambah untuk memahami konsumen dasar mereka. 10 Perbankan merupakan suatu jenis yang sangat unik. Keunikannya terletak pada peraturan yang sedemikian banyak untuk yang memagari seluruh jenis transaksinya. Hal ini sebenarnya merupakan tindakan preventif untuk mengamankan dana masyarakat yang dihimpun oleh bank, dan untuk menjaga agar bank tetap eksis sebagai lembaga kepercayaan mesyarakat. Dari pihak internal bank, peraturan dibuat sedemikian rupa untuk meghindari resiko yang akan membawa kerugian materil ataupun immateril. 11 Akan tetapi, masih banyak masyarakat di Indonesia yang belum mengetahui bagaimana konsep cara kerja produk bank syariah khususnya pada produk tabungan saat ini. Maka dari itu, hal dasar bagi bank tersebut terlebih dahulu harus bisa memasarkan nama merk (Brand) produk tabungannya yaitu Wadiah Yad Dhamanah dan Mudharabah Mutlaqah agar masyarakat bisa mengenalnya. Hal itu dikarenakan merk (Brand) mempresentasikan keseluruhan persepsi terhadap merek dan dibentuk dari 10 Ganesh, Jaishankar, Mark J Arnold, dkk, (2000). Understanding the Customers Base of Service Provider: an Examination of the Differences Between Switchers and Stayers. Journal of Marketing. Vol. 64. H Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, ( jakarta : Zikrul Hakim,juli 2003 ).

15 6 informasi dan pengalaman masa lalu terhadap merek itu. Kottler dan Fox mendefinisikan citra (Image) sebagi jumlah dari gambaran-gambaran, kesankesan dan keyakinan-keyakinan yang dimiliki oleh seseorang terhadap suatu objek. Citra (Image) terhadap merk (Brand) berhubungan dengan sikap yang berupa keyakinan dan preferensi terhadap suatu merek. Hal yang perlu diperhatikan adalah bagaimana mempertahankan dan meningkatkan citra merk (Brand image) yang sudah positif. 12 Di dalam produk salah satu pada tabungan bank syariah tersebut, Merk (Brand) dapat dikatakan sebagai sebagai sebuah nama, logo, dan symbol-simbol yang membedakan sebuah produk atau jasa dari produk pesaing. Namun sebenarnya merek memiliki cakupan yang lebih luas, karena berbagai karakter yang ditampilkannya akan mengarah pada sebuah identitas. Oleh karena itu, merek dapat dikatakan sebagai sekelompok keyakinan yang disodorkan oleh pemasar sebagai sebuah identitas merk (Brand Identity) dan yang diterima oleh konsumen adalah citra merk (Brand Image). 13 Untuk itulah bagi suatu perusahaan seperti Bank Syariah hendaknya menyusun konsep yang strategis yang dapat menyelaraskan turbulensi lingkungan bisnis yang sarat akan persaingan dengan sasaran, strategi, dan program pemasaran. Semua itu dapat dilakukan oleh suatu Bank Syariah dengan Resegmentation, 12 Nugroho J Setiadi, Perilaku Konsumena: Konsep dan Implikasi Untuk Strategi dan Penelitian Pemasaran, (Jakarta: Kencana, 2003), hal A.B. Susanto dan Himawan Wijanarko, Power Branding: Membangun Merek Unggul dan Organisasi Pendukungnya, (Jakarta: PT Mizan Publika, 2004) hal 15

16 7 Retargeting, dan Repositioning mengacu pada pengelompokkan ulang pasar, Retargeting memperbaharui pembidikan pasar sasaran (Target Market). Sedangkan Repositioning berusaha membentuk citra (Image) baru yang jelas, berbeda, dan unggul secara relatif dibanding dengan merk produk tabungan lainnya di dalam perbankan syariah. 14 Banyak para pakar atau ahli manajemen yang menyatakan bahwa inovasi merupakan salah satu jaminan untuk perusahaan dalam meningkatkan daya saingnya. Pernyataan tersebut banyak didukung dengan hasil penelitian atau bukti empiris. Berbagai indikator menunjukkan bahwa ketertinggalan dalam hal inovasi atau faktor terkaitnya lainnya bisa menyebabkan sebuah negara relatif tertinggal perkembangan ekonomi dan kesejahteraan rakyatnya. Tetapi bagaimana menyikapi dan mengantisipasi ketertinggalan tersebut melalui sebuah inovasi bukanlah suatu jawaban yang sederhana dan mudah. 15 Dalam teori ekonomi tradisional, biaya komparatif produksi menentukan daya saing relatif pada tingkat perusahaan. Dalam hal ini, salah satu cara perusahaan menjadi kompetitif yang berdaya saing adalah dengan memproduksi lebih murah misalnya mengurangi berbagai macam biaya. Beragam studi belakangan ini menunjukkan secara konsisten bahwa faktorfaktor selain harga setidaknya sama pentingnya dengan faktor harga bahkan 14 Bilson Simamora, Remarketing For Business Recovery, (Jakarta: PT Gramedia Utama Pustaka, 2001), hal.1 15 Wika, Implementasi Teknologi untuk keunggulan kompetitif dalam operasional perusahaa. Artikel diakses dari http : //wika bogspot.com pada tanggal 3 februari 2011.

17 8 acapkali dipandang lebih penting sebagai penentu daya saing (determinants of competitiveness). Patut diakui bahwa konsep daya saing yang paling diterima adalah pada tingkat mikro. Teori ekonomi mikro secara klasik mengajarkan bahwa dalam suatu arena persaingan bisnis, perusahaan yang pada dasarnya mempunyai tujuan memaksimumkan keuntungan (profit), Keberhasilan perusahaan diindikasikan oleh kemampuan keuntungannya atau profitabilitas (profitability). Jadi dalam bentuk yang paling sederhana, perusahaan yang tidak mampu untung (unprofitable) adalah perusahaan yang tidak berdaya saing atau tidak kompetitif. 16 Semakin tinggi tingkat persaingan di dalam produk perbankan, tentu konsumen semakin diuntungkan karena banyaknya pilihan produk atau jasa yang ada. Oleh karena itu konsumen semakin kritis terhadap kualitas dari produk dan jasa yang ditawarkan perusahaan. Tidak hanya kualitas yang dipentingkan oleh konsumen yang semakin kritis pada saat ini, melainkan juga kecepatan respon dan layanan yang diberikan oleh produsen. Selain itu, untuk memenangkan persaingan yang hiperkompetitif diperlukan visi terhadap perubahan, gangguan, kapabilitas dan taktik. 17 Dengan semakin besarnya ketidakpastian di dalam bisnis, perusahaan juga di tuntut untuk 16 Taufik Tatang, Daya Saing Pada Tingkat Mikro. Artikel diakses dari http : // sistem inovasi.blogspot.com pada tanggal 3 februari Kuncoro, mudrajad, Bagaimana Meraih Keunggulan Kompetitif. (jakarta : erlangga 2009)

18 9 semakin mampu untuk memenuhi kebutuhan konsumen baik yang diperkirakan ataupun yang tidak diperkirakan. Saat ini keunggulan kompetitif berada pada modal manusia, yang mana kapasitas produktif menyatu di dalamnya, menjadikan modal manusia sumber utama keunggulan kompetitif yang berkelanjutan. Untuk itu dibutuhkan suatu sistem untuk mengukur modal manusia, perkembangannya, dan pengaruhnya terhadap hasil bisnis sehingga perusahaan mampu menghindari kecenderungan negatif dalam program investasi pengembangan manusia. 18 Hal persaingan ini jelas diberlakukan di dalam dunia perbankan syariah yang selalu menggunakan analisisnya untuk menggunakan dana pihak ketiga agar dapat mendapatkan keuntungan yang maksimal dan juga berlandaskan prinsip syariah tentunya.berdasarkan persaingan pada produk tabungan di bank syariah seperti yang dikemukakan tersebut. Maka penulis ingin mengangkat judul Tingkat Kompetitif Antara Produk Tabungan Wadi ah Yad Dhamanah Dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah Cabang Harmoni. 18 Alex, Denni, Human Capital Index Untuk Era Pengetahuan. Artikel diakses dari http : // pada tanggal 3 februari 2011

19 10 B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah Karena keterbatasan waktu, tenaga, pikiran, biaya dan kemampuan yang dimiliki penulis, maka perlu adanya pembatasan masalah dalam penelitian ini. Maka dalam penelitian ini penulis hanya akan membahas mengenai tingkat kompetitif produk tabugan Mudharabah Mutlaqah dengan Wadi ah Yad Dhamanah di Bank Tabungan Negara Syariah Cabang Harmoni. 2. Perumusan Masalah Setiap produk tabungan di bank syariah pasti memiliki perbedaan. agar dapat memaksimalkan keuntungan bagi bank tersebut, untuk itu bank harus dapat menganalisa tingkat kompetitif produk yang ada pada Bank Tabungan Negara Syariah tersebut. Berdasarkan asumsi diatas, maka penulis merumuskan permasalahan sebagai berikut: a. Apa kekurangan dan kelebihan dari produk tabungan Wadi ah Yad Dhamanah dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah? b. Faktor-faktor Apa yang menyebabkan salah satu dari produk tersebut lebih diminati dalam kompetitif?

20 11 C. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian Adapun tujuan dari penelitian ini adalah: a Untuk mengetahui kekurangan dan kelebihan antara produk tabungan Wadi ah Yad Dhamanah dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah b Untuk mengetahui penyebab salah satu dari produk tersebut lebih diminati dalam kompetitifnya 2. Kegunaan Penelitian a. Kegunaan Praktis Untuk memberikan penjelasan secara rinci kepada seluruh masyarakat agar lebih mngetahui bagaimana mekanisme produk tabungan Wadi ah Yad Dhamanah dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah b. Kegunaan bagi Perusahaan Agar. Bank Tabungan Negara Syariah bisa memaksimalkan keuntungan yang di dapat dari analisa tingkat kompetitif antara produk tabungan Wadi ah Yad Dhamanah dengan Mudharabah Mutlaqah. c. Manfaat Akademis Adapun kegunaan akademis dari penelitian yaitu sebagai salah satu syarat untuk memperoleh gelar sarjana pada Universitas Islam Negeri Syarif Hidayatullah Jakarta.

21 12 D. Metode Penelitian 1. Jenis Penelitian Penelitian ini merupakan penelitian kualitatif yang menggunakan metode deskriptif analitis. Dalam hal ini dengan cara mendeskripsikan dua konsep produk tabungan di Bank Tabungan Negara Syariah yang berakad Wadi ah Yad Dhamanah dan Mudharabah Mutlaqah dalam konteks pemasaran kepada masyarakat. Penelitian kualitatif adalah penelitian yang berupa kata-kata atau bukan angka-angka kalaupun ada angka-angka sifatnya sebagai penunjang. Sedangkan metode deskriptis analitis adalah penelitian yang menggambarkan data-data informasi berdasarkan fakta yang diperoleh di lapangan. 19 Tujuan dari menganalisis kedua hal ini adalah untuk membuat deskripsi antara dua objek sesuai dengan fakta yang ada agar masyarakat bisa mendapatkan informasi yang jelas ketika membuat tabungan di Bank Tabungan Negara Syariah. 2. Pendekatan Penelitian Adapun tipe atau pendekatan penlitian yang digunakan dalam penelitian ini berupa Survei pada Bank Tabungan Negara Syariah 3. Jenis Data dan Sumber Data Dalam penulisan skripsi ini, penulis menggunakan dua jenis sumber data, yaitu: Sudarwan, Danim. Menjadi Peneliti Kualitatif, (Bandung : CV Pustaka Setia, 2002). Hlm

22 13 a. Data primer Merupakan data yang diperoleh langsung dari hasil wawancara pihak praktisi Bank Tabungan Negara Syariah, yaitu hasil pertanyaan yang berkaitan dengan masalah yang diteliti. Penulis secara langsung mengadakan wawancara. b. Data sekunder Adalah data yang diperoleh dari literature-literature kepustakaan seperti buku-buku, artikel, surat kabar, internet serta sumber lainnya yang berkaitan dengan materi penulis skripsi ini. E. Tehnik Pengumpula Data Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan data skripsi ini, penuli menggunakan metode pegumpulan data sebagai berikut : a. Penelitian kepustakaan ( library research ), merupakan data sekunder yang digunakan untuk mrndukung data primer, dan dalam hal ini penulis mengadakan penelitian terhadap literatur yang ada kaitannya dengan penulis skripsi ini, literatur ini berupa buku, majalah, surat kabar, internet dan lain lain yang berkaitan dengan dengan tema skripsi tersebut b. Penelitian lapangan ( field research ), yaitu data yang dibutuhkan dalam penelitian ini adalah jenis primer, yaitu data yang didapatkan dari lapangan atau pengumpulan data dengan melakukan interview kepada

23 14 pihak pihak yang dapat memberikan informasi untuk penelitia ini. Dengan metode ini penulis memperoleh data dan informasi tentang analisa produk tabungan dengan menggunakan teknik pengumpulan data sebgai berikut: 1). Observasi yaitu pengamatan dan pencatatan sistematis terhadap fenomena fenoena yang diselidiki. 20 2) wawancara ( interview), sumber data yang digunakan adalah data primer yaitu data yang didapatkan dari lapangan atau pengumpulan data dengan melakukan interview kepada Praktisi Bank Tabungan Negara Syariah. F. Review Studi Terdahulu Penelitian yang dilakukan oleh Irma Rahmawati ( 2008 ) yang skripsinya yang berjudul Analisis Persepsi Nasabah Terhadap Manfaat Tabungan Permata Syariah ( Studi pada PT. Bank Permata Tbk Kantor Cabang Syariah Arteri Pondok Indah ). Permata Bank merupakan salah satu bank nasional di indnesia. Dalam hal ini, penulis tersebut menganalisi data kuantitatif yang menggunakan bentuk-bentuk kuisioner berupa pertanyaan pertanyaan yang menghasilkan angka angka sehingga memudahkan untuk mendapatkan jawaban dari rumusan masalahya tersebut. dapat disimpulkan dari skripsi ini bahwa gambaran umum nasabah terhadap produk tabungan 20 Sutrisno Hadi, Metodologi Research, Cet-XXI, (Yogyakarta, Andi Offset, 1992), h. 132

24 15 permata pendidikan syariah adalah positif dengan nilai mean/rata rata 3,5 pada perhitungan skornya dan sebesar 57% gambaran umum nasabah masuk kedalam kategori positif. Tentu Jelas hal ini dapat dilandasi oleh banyaknya masyarakat yang merencanakan biaya pendidikan anak dan juga investasi serta tentu untuk meminimalkan resiko yang ada tentunya. Penelitian yang dilakukan oleh Wita Anisa ( 2005 ) yang skripsinya yang berjudul mengukur tingkat kepuasan nasabah terhadap pelayanan costumer service pada PT. BPRS wakalumi ciputat. Skripsi ini membahas tentang faktor-faktor yang mempengaruhi tingkat kepuasan nasabah terhadap pelayanan customer service pada PT. BPRS wakalumi ciputat, diantaranya pada sisi kualitas produk, murahnnya prosedur menabung. Kualitas pelayanan, faktor emosional dan adanya hadiah bagi nasabah yang sudah lama menabung. Untuk mengacu kepuasan nasabah, maka praktisi perbankan syariah harus mengetahui keinginan keinginan nasabah agar merasa puas atas pelayanan yang di berikan. Dan kemudian tentu juga akan memeihara hubungan antara bank dengan nasabah tersebut. Penelitian yang dilakukan oleh Rahayu Lisa Priyanti ( 2008 ) yang skripsinya yang berjudul Analisis Produk Tabungan Dinas Sebagai Implementasi Konsep Wadi ah. skripsi ini membahas tentang bagai mana pentingnya menjaga amanah dari masyarakat untuk bisa memajukan keuangan masyarakat itu sendiri dengan adanya berbagai macam ketentuan yang berlaku di dalam suatu sistem di Wakala Induk Nusantara Tersebut. Dari kesimpulan

25 16 skripsi tersebut bahwa nasabah setuju dan mengikatkan diri serta memenuhi ketentuan ketentuan yang tercantum pada pasal pasal, dimana didalamnya waktu pelayana penitipan dan pengambilan, biaya administrasi, pembayaran untuk biaya penitipan, penggantian nasabah apabila nasabah meninggal dunia dan ditandatanganinya formulir penitipan uang dinar oleh nasabah dalam tabungan dinar yang dikelola wakala induk nusantara tersebut. Penelitian yang dilakukan oleh Zidni Robby Rodliyya ( 2008 ) yang skripsinya berjudul Pengaruh Jumlah Kantor Layanan Syariah Terhadap Penghimpunan Dana Pihak Ketiga Pada BNI Syariah. Skripsi ini membahas tentang bagaimana pentingnya dana pihak ketiga sehingga bisa menambah jumlah unit kantor pada BNI syariah tersebut sehingga tentu bisa meningkatkan aset yang semakin besar pula. Dalam skripsi ini dapat memberi kesimpulan bahwa layanan syariah memberikan pengaruh yang signifikan bagi peningkatan dana pihak ketiga BNI syariah. Hasil pengujian menunjukkan bahwa antara jumlah kantor layanan syariah memiliki hubungan yag kuat dengan jumlah dana pihak ketiga yang dikumpulkan BNI syariah dengan nilai koefisien korelasi 0,743. Uji koefisien determinasi menunjukkan angka 0,552 yang berarti 55,2% dana pihak ketiga kantor layanan syariah dipengaruhi oleh jumlah kantor layanan syariah. Penelitian yang dilakukan oleh Budi Rahman Wardana ( 2008 ) yang skripsinya yang berjudul Efektifitas Model Penghimpunan Dana Pihak Ketiga ( Studi Kasus Kartu Shar E PT. Bank Muamalat Indonesia, Tbk. )

26 17 skripsi ini membahas tentang bagaimana sistem penghimpunan dana yang aman bagi masyarakat sehingga terhindar dari bentuk penyimpangan dari berbagai macam transaksi yang haram dan meminimalkan resiko yang ada bagi nasabah tersebut. Dengan hal ini nasabah tentu akan minat menabung di PT. Bank Muamalat Indonesia, Tbk. Dalam skripsi ini memberikan kesimpulan bahwa secara umum model penghimpunan dana pada Bank Muamalat Indonesia terbagi dua yaitu produk dana investasi dan produk dana simpanan. Hal ini didasari oleh adanya nasabah yang hanya memiliki motif untuk menyimpan saja, tanpa memiliki niat untuk untuk memperoleh hasil investasi tertentu dan juga nasabah yang sebaliknya yaitu nasabah yang ingin berinvestasi dengan memikirkan dampak keuntungan maupun kerugian yang ada. Adapun perbedaan dari skripsi tersebut yaitu di dalam penelitian ini, penulis menjelaskan betapa pentignya produk penghimpunan dana dalam akad Wadiah Yad Dhamanah di dalam suatu perbankan khususnya diperuntukkan oleh Bank Permata Syariah mengingatkan bahwa akad Mudharabah bisa menimbulkan kerugian. Dalam hal ini jelas akad Wadiah Yad Dhamanah bisa meminimalkan tingkat resiko yang ada ketika di dalam Bank Permata Syariah mengalami kerugian dalam melakukan kegiatan bisnisnya yang berprinsip syariah.

27 18 G. Tehnik Penulisan Penulisan skripsi ini mengacu pada buku pedoman penulisa skripsi yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, tahun H. Sistematika Penulisan Untuk lebih terarah dalam pembahasan skripsi ini, penulis membuat sistematika penulisan sesuai dengan masing masing bab. Penulis membaginya menjadi 5 ( lima ) bab, yang masing masing bab terdiri dari beberapa sub bab yang merupakan penjelasan dari bab tersebut. adapun sistematika penulisan tersebut adalah sebagai berikut: BAB I. Pendahuluan, berisi uraian tentang Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Metode Penelitian dan Tehnik Penulisan, Review Study Terdahulu, serta Sistematika Penulisan. BAB II. Acuan Teoretis yang menguraikan pengertian Wadi ah, rukun Wadi ah, macam-macam Wadi ah, giro Wadi ah, rusak hilangnya benda titipan, praktek Wadi ah di perbankan, resiko Wadi ah, ketentuan-ketentuan Wadi ah di perbankan, pengertian Mudharabah, rukun Mudharabah, syaratsyarat Mudharabah, macam-macam Mudharabah, deposito Mudharabah, berakhirnya akad Mudharabah, praktek Mudharabah di perbankan, resiko Mudharabah, ketentuan-ketentuan Mudharabah di perbankan.

28 19 BAB III. Profil Bank Tabungan Negara Syariah yang menguraikan berdirinya Bank Tabungan Negara Syariah, visi dan misi Bank Tabungan Negara Syariah, keadaan geografi, struktur organisasi, pedoman Bank Tabungan Negara Syariah, Produk-produk Tabungan Bank Tabungan Negara Syariah, Aplikasi Bank Tabungan Negara Syariah, penentuan nisbah bagi hasil Bank Tabungan Negara Syariah, dan bentuk promosi pada tabungan Bank Tabungan Negara Syariah. BAB IV. Hasil Penelitian dan analisa data terdiri dari kekurangan dan kelebihan produk tabungan pada Bank Tabungan Negara Syariah, tingkat kompetitif antar produk tabungan Wadiah Yad Dhamanah dengan Mudharabah Mutlaqah di Bank Tabungan Negara Syariah, faktor-faktor yang mempengaruhi produk tabungan Bank Tabungan Negara Syariah lebih unggul dari yang lainnya. BAB V. Penutup. Dalam bab kelima ini merupakan akhir dari seluruh rangkaian pembahasan dalam skripsi ini. Bab ini berisi : kesimpulan dan saran-saran dari penulis mengenai hal-hal yang dibahas dalam skrisi ini.

29 20 BAB II KAJIAN TEORETIS A. WADI AH 1. Pengertian Wadi ah Dalam tradisi fiqih islam, prinsip titipan atau simpanan dikenal dengan prinsip al-wadi ah. Hal ini dapat diartikan sebagai titipan murni dari satu pihak ke pihak lainnya, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip meghendaki. Menurut pendapat lain, Wadi ah adalah akad penitipan barang atau uang antara pihak yang mempunyai barang atau uang dengan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan, serta keutuhan barang atu uang. 21 Dengan demikian dapat disimpulkan, Wadi ah adalah titipan murni dari pihak penitip yang mempunyai barang atau aset kepada pihak penyimpan yang diberi amanah atau kepercayaan, baik individu maupun badan hukum, tempat barang yang dititipkan harus dijaga dari kerusakan, kerugian, keamanan, dan keutuhannya, dan dikembalikan kapan saja penyimpan menghendaki Hal Sunarto, Zulkifli. Panduan Praktis Transaksi Perbankan Syariah. Jakarta : Zikrul Hakim,

30 21 2. Rukun Wadi ah Rukun Wadi ah adalah sebagai berikut: a. Barang atau uang yang disimpan dititipkan (Wadi ah) agar dapat dimanfaatkan maupun tidak dimanfaatkan. b. Pemilik barang atau uang yang bertindak sebagai pihak yang menitipkan (Muwaddi ) c. Pihak yang menyimpan atau memberikan jasa custodian (Mustawda ) agar bisa dimanfaatkan. d. Ijab Kabul (Sighat). Diantara masing-masing pihak yang akan melakukan kegiatan ekonomi 3. Syarat-syarat Wadi ah Adapun syarat-syarat Wadi ah adalah sebagai berikut: a. Menurut ulamma Hanafiyah kedua belah pihak yang melakukan akad adalah harus orang yang berakal b. Barang titipan harus jelas dan boleh dikuasai (al-qabdh). Maksudnya, barang yang dititipkan itu boleh diketahui identitasnya dengan jelas dan boleh dikuasai untuk dipelihara. c. Disyaratkan pada ijab dan qabul dimengerti oleh kedua belah pihak, baik secara jelas maupun samar.

31 22 4. Macam-macam Wadi ah Pada macam-macamnya Wadi ah terdiri dari dua jenis, yakni : a. Wadi ah Yad al-amanah Wadi ah Yad al-amanah adalah akad titipan di mana penerima titipan (custodian) adalah penerima kepercayaan (trustee), artinya ia tidak diharuskan mengganti segala resiko kehilangan atau kerusakan yang terjadi pada aset titipan, kecuali bila hal itu terjadi karena akibat kelalaian atau kecerobohan yang bersangkutan atau bila status titpan telah berubah menjadi Wadi ah Yad adh-dhamanah. Dibawah prinsip Yad Amanah ini aset titipan dati setiap pemilik harus dipisahkan, dan aset tersebut tidak boleh dipergunakan dan custodian tidak berhak untuk memanfaatkan asset titipan tersebut. 22 b. Wadi ah Yad adh-dhamanah Wadi ah Yad Dhamanah yaitu akad penitipan barang atau uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang atau uang dapat memanfaatkan barang atau uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang atau uang titipan. semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang atau uang tersebut menjadi hak penerima titipan Dewi, Gemala. Aspek-aspek Hukum Dalam Perbankan & Perasuransian Syariah Di Indonesia.jakarta :Kencana, Hal Sunarto, Zulkifli. Panduan Praktis Transaksi Perbankan Syariah. Jakarta : Zikrul Hakim, Hal 36.

32 23 Dari prinsip Yad al-amanah kemudin berkembang prinsip Yad Dhamanah yang berarti bahwa pihak penyimpan bertanggung jawab atas segala kerusakan atau kehilangan yang terjadi pada barang atau aset titipan Giro Wadi ah Giro Wadi ah adalah produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening giro untuk keamanan dan kemudahan pemakaiannya. Karakteristik giro Wadi ah ini mirip dengan giro bank konvensional, ketika kepada nasabah penyimpan diberi garansi untuk dapat menarik dananya sewaktu-waktu dengan fasilitas yang disediakan, seperti cek, bilyet giro, kartu ATM, atau dengan menggunakan sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan tanpa biaya. Bank boleh menggunakan dana nasabah yang terimpun untuk tujuan mencari keuntungan dalam kegiatan yang berjangka pendek atau untuk memenuhi kebutuhan likuiditas bank, selama dana tersebut tidak ditarik. Biasanya bank tidak menggunakan dana ini untuk pembiayaan bagi hasil karena sifatnya yang jangka pendek. Keuntungan yang diperoleh bank dari penggunaan dana ini menjadi milik bank. Demikian juga, kerugian yang timbul menjadi tanggung jawab sepenuhnya. Bank diperbolehkan untuk memberikan insentif berupa bonus kepada nasabah, 24 Ascarya. Akad & Produk Bank Syariah. Jakarta : PT RajaGrafindo Perssada, 2008 hal 43.

33 24 selama hal ini tidak disyaratkan sebelumnya. Besarnya bonus juga ditetapkan dimuka Rusak dan Hilangnya Benda Titipan Menurut ibnu taimiyah apabila seseorang yang memelihara bendabenda titipan mengaku bahwa benda-benda titipan ada yang mencuri, sementara hartanya yang ia kelola tidak ada yang mencuri, maka orang yang menerima benda-benda titipan tersebut wajib menggantinya. Pendapat ibnu taimiyah ini berdasarkan pada atsar bahwa Umar r.a. pernah meminta jaminan dari anas bin malik r.a. ketika barang titipannya yang ada pada anas r.a. sendiri masih ada. Orang yang meninggal dunia dan terbukti padanya terdapat benda benda titipan milik orang lain, ternyata barang titipan tersebut tidak dapat ditemukan, maka ia merupakan utang bagi yang menerima titipan dan wajib dibayar oleh para ahli warisnya. Jika terdapat surat dengan tulisannya sendiri, yang berisi adanya pengakuan benda-benda titipan, maka surat tersebut dijadikan pegangan karena tulisan dianggap sama dengan perkataan apabila tulisan tersebut ditulis oleh dirinya sendiri. Bila seseorang menerima benda-benda titipan, sudah sangat lama waktunya, sehingga ia tidak lagi mengetahui dimana atau siapa pemilik Ascarya. Akad & Produk Bank Syariah. Jakarta : PT RajaGrafindo Perssada, hal

34 25 benda-benda titipan tersebut dan sudah berusaha mencarinya dengan cara yang wajar, namun itdak dapat diperoleh keterangan yang jelas, maka benda-benda titipan tersebut dapat digunakan untuk kepentingan agama Islam, dengan mendahulukan hal-hal yang paling penting di antara masalah-masalah yang penting. 7. Praktek Wadi ah Dalam Perbankan Tabungan Wadiah merupakan tabungan yang dijalankan berdsarkan akad Wadi ah, yakni titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak pemiliknya. Berkaitan dengan produk tabungan wadi ah, bank syariah menggunakan akad Wadi ah Yad Dhamanah. Dalam hal ini, nasabah bertindak sebagai penitip yang memberikan hak kepada bank syariah untuk menggunakan atau memanfaatkan uangnya. Sedangkan bank syariah sebagai pihak yang dititipi dana disertai hak untuk memanfaatkan dana tersebut. Sebagai konsekuensinya, bank bertanggung jawab terhadap keutuhan harta titipan tersebut serta mengembalikannya kapan saja pemiliknya menghendaki. Di sisi lain, bank juga berhak sepenuhnya atas kentungan dari hasil pemanfaatan dana tersebut. Mengingat Wadi ah Yad Dhamanah ini mempunyai implikasi hukum yang sama dengan Qard, maka nasabah penitip dan bank tidak boleh saling menjanjikan untuk membagihasilkan keuntungan harta

35 26 tersebut. Namun demikian, bank diperkenankan memberikan bonus kepada pemilik harta titipan selama tidak disyaratkan dimuka. Dengan kata lain, pemberian bonus merupakan kebijakan bank syariah semata yang bersifat sukarela 26. Adapun skemanya sebagai berikut: 2.Penyerahan Harta NASABAH 1.Akad Wadi ah BANK 6.Beri bonus 4.Dapat manfaat 3.Pemanfaatan Harta 5.Pengembalian Harta DUNIA USAHA B. MUDHARABAH 1. Pengertian Mudharabah Mudharabah diambil dari lafal ad-darb fi al-ard yaitu perjalanan untuk berdagang. 27 Mudharabah yaitu salah satu jenis transaksi 26 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah. Jakarta : Zikrul Hakim hal Sayyid Sabiq, Fiqh Sunnah Jilid 3, Bandung, PT. Al-Maarif, 1987 Hal. 297

36 27 musyarakah dimana pihak yang bersyirkah adalah pemilik dana (Shahibul maal) dan pemilik tenaga (Mudharib). 28 Mudharabah secara umum merupakan suatu perjanjian perkongsian dimana yang saling berkongsi saling membagi keuntungan dan kerugian berdasarkan ekuiti, walaupun sebenarnya tidak harus begitu. Semua kerugian biasanya dianggap sebagai sifat modal dan risiko dari modal. Mudarib atau agen sebagai tidak mengalami kerugian kecuali para tenaga kerja. Dengan demikian, golongan ahli fikih Hanafi tidak menyebutnya sebagai perkongsian yang sebenarnya. 29 Akad yang sesuai dengan prinsip investasi adalah Mudharabah yang mempunyai tujuan kerja sama antara pemilik dana (Shahibul Maal) dan pengelola dana (Mudharib), dalam hal ini adalah bank. Pemilik dana sebagai deposan di bank syariah berperan sebagai investor murni yang menanggung aspek sharing risk dan return dari bank. Dengan demikian deposan bukanlah lender atau kreditor bagi bank seperti halnya pada Bank Konvensional Sunarto, Zulkifli. Panduan Praktis Transaksi Perbankan Syariah. Jakarta : Zikrul Hakim, Hal Muslehuddin, Muhammad.Sistem Perbankan dalam Islam. Jakarta: PT Rineka Cipta, h Antonio, M. Syafii. Bank syariah: teori dan praktik. Jakarta: Gema Insani Press Hal

37 28 2. Rukun Mudharabah Adapun rukun Mudharabah adalah sebagai berikut : a. Pemilik modal atau Pemilik barang yang akan menyerahkan barangbarangnya. b. Pemilik usaha atau juga yang bekerja yaitu mengelola barang yang diterima dari pemilik barang. c. Ijab yaitu ungkapan penyerahan modal dari pemiliknya dan qabul yaitu ungkapan menerima modal dan persetujuan mengelola modal dari pedagang. d. Nisbah bagi hasil yang dapat menghasilkan keuntungan atau juga laba yang akan didapat. 3. Syarat-syarat Mudharabah Syarat-syarat Mudharabah sebagai berikut : a. Modal berbentuk uang tunai, jika berbentuk emas atau perak batangan atau barang perhiasan atau barang dagangan maka tidak sah. b. Keuntungan yang menjadi milik pekerja dan pemilik modal jelas prosentasinya, seperti setengah, sepertiga, atau seperempat. Karena Rasulullah bermu amalah dengan penduduk Khaibar sebanyak separoh dari hasilnya Resa Kusuma Wardana, Makalah fiqih muamalah, 2005, h. 36

38 29 c. Dalam kapasitasnya mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya melakukan mudharabah dengan pihak lain. d. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan Macam-macam Mudharabah Pada macam-macamnya mudharabah terdiri dari dua jenis, yakni : a. Mudharabah Muthlaqah Yang dimaksud dengan transaksi Mudharabah Mutlaqah adalah bentuk kerja sama antara shahibul mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, maupun daerah bisnis. Dalam bahasa fiqh ulama Salaf sering kali dicontohkan dengan ungkapan lakukanlah sesukamu dari Shahibul mal ke Mudharib yang memberi kekuasaan sangat besar.selain itu, Mudharabah Mutlaqah Yaitu salah satu jenis mudharabah, dimana pemilik usaha (Mudharib) diberikan hak yang tidak terbatas untuk melakukan investasi oleh pemilik modal (Shahibul mal) Anshori, Abdul Ghofur, Perbankan Syariah di Indonesia, Yogyakarta: Gadjah Mada Universiti Press, 2007, h Sunarto, Zulkifli. Panduan Praktis Transaksi Perbankan Syariah. Jakarta : Zikrul Hakim, Hal 57.

39 30 b. Mudharabah Muqayyadah Mudharabah Muqayyadah yaitu Salah satu jenis Mudharabah, dimana pemilik usaha (Mudharib) dibatasi haknya oleh pemilik modal (Shahibul mal), antara lain dalam hal jenis usaha, waktu, tempat usaha, dll. 34 Mudharabah Muqayyadah atau disebut juga dengan istilah Restricted Mudharabah. Specified Mudharabah adalah kebalikan dari Mudharabah Mutlaqah. Mudharib dibatasi dengan batasan jenis usaha, waktu, dan tempat usaha. Adanya pembatasan ini sering kali mencerminkan kecenderungan umum Shahibul mal dalam memasuki jenis dunia usaha Deposito Mudharabah Deposito menurut undang-undang perbankan syariah nomor 21 tahun 2008 adalah investasi dana berdasarkan akad Mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpanan dan bank syariah atau unit usaha syariah (UUS) Dalam fatwa dewan syariah nasional no. 03/DSN-MUI/IV/200, deposito terdiri atas dua jenis: pertama, deposito yang tidak dibenarkan 34 Sunarto, Zulkifli. Panduan Praktis Transaksi Perbankan Syariah. Jakarta : Zikrul Hakim, Hal Antonio, M. Syafii. Bank syariah: teori dan praktik. Jakarta: Gema Insani Press Hal 97

40 31 secara prinsip syariah yaitu deposito yang berdasarkan perhitungan bunga. Kedua,deposito yang dibenarkan syariah yaitu deposito yang berdasarkan prinsip mudharabah Deposito adalah bentuk simpanan nasabah yang mempunyai jumlah minimal tertentu, jangka waktu tertentu dan bagi hasilnya lebih tinggi dari daripada tabungan. nasabah membuka deposito dengan jumlah minimal tertentu dengan jangka waktu yang telah disepakati, sehingga nasabah tidak dapat mencairkan dananya sebelum jatuh tempo yang telah disepakati, akan tetapi bagi hasil yang ditawarkan jauh lebih tinggi daripada tabungan biasa maupun tabungan berencana. Produk penghimpunan dana ini biasanya dipilih oleh nasabah yang memiliki kelebihan dana sehingga selain bertujuan untuk menyimpan dananya, bertujuan pula untuk salah satu sarana berinvestasi Berakhirnya Akad Mudharabah Para ulama fiqh menyatakan bahwa akad Mudharabah dinyatakan batal dalam hal-hal sebagai berikut: a. Tidak terpenuhinya salah satu atau beberapa syarat Mudharabah. Jika salah satu syarat Mudharabah tidak terpenuhi, sedangkan modal sudah dipegang oleh pengelola dan sudah diperdagangkan, maka pengelola Al Arif, Nur Riyanto, Dasar Dasar Pemasaran Bank Syariah. Bandung: Alfabeta, 2010, h.

41 32 mendapatkan sebagian keuntungannya sebagai upah, karena tindakannya atas pemilik modal dan ia melakukan tugas berhak menerima upah. Jika terdapat keuntungan, maka keuntungan tersebut untuk pemilik modal. Jika ada kerugian, maka kerugian tersebut menjadi tanggung jawab pemilik modal, karena pengelola adalah sebagai buruh yang hanya berhak menerima upah dan tidak bertanggung jawab sesuatu apapun, kecuali atas kelalaiannya. b. Pengelola dengan sengaja meninggalkan tugasnya sebagai pengelola modal atau pengelola modal berbuat sesuatu yang bertentangan dengan tujuan akad. Dalam keadaan seperti ini pengelola modal bertanggung jawab jika terjadi kerugian, karena dialah penyebab kerugian. c. Apabila pelaksana atau pemilik modal meninggal dunia, atau salah seseorang pemilik modal meninggal dunia, maka Mudharabah menjadi batal 7. Praktek Mudharabah Dalam Perbankan Dalam hal ini, bank syariah bertindak sebagai pengelola dana, sedangkan nasabah bertindak sebagai pemilik dana. Bank syariah dalam kapasitasnya sebagai Mudharib, mempunyai kuasa untuk melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad Mudharabah

42 33 dengan pihak lain. Namun, disisi lain, Bank syariah juga memiliki sifat sebagai seorang wali amanah, yang berarti Bank harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala sesuatu yang timbul akibat kesalahan atau kelalaiannya. Dari hasil pengelolaan dana Mudharabah, Bank syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam mengelola dana tersebut, bank tidak bertanggungjawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya. Namun, apabila yang terjadi adalah salah urus (Mismanagement), bank bertanggung jawab penuh terhadap kerugian tersebut. Dalam mengelola harta Mudharabah, bank menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya. Di samping itu, bank tidak diperkenankan mengurangi nisbah keuntungan nasabah penabung tanpa persetujuan yang bersangkutan. Sesuai dengan ketentuan yang berlaku, PPh bagi hasil tabungan Mudharabah dilakukan berdasarkan saldo rata-rata harian yang dihitung di tiap akhir bulan dan buku awal bulan berikutnya 37. Adapun skemanya sebagai berikut: 2007 hal Sunarto, Zulkifli. Panduan Praktis Transakri Perbankan Syariah, Jakarta : Zikrul Hakim.

43 34 1.Akad Mudharabah PEMILIK USAHA PEMILIK MODAL 2.Memberikan Modal 3.Profesionalisme USAHA 4.Laba/Rugi BAGI HASIL SESUAI KESEPAKATAN

44 35 BAB III PROFIL BANK TABUNGAN NEGARA SYARIAH A. Gambaran Umum Bank Tabungan Negara Syariah 1. Latar belakang BTN Syariah merupakan Strategic Bussiness Unit (SBU) dari Bank BTN yang menjalankan bisnis dengan prinsip syariah, mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta. Pembukaan SBU ini guna melayani tingginya minat masyarakat dalam memanfaatkan jasa keuangan Syariah dan memperhatikan keunggulan prinsip Perbankan Syariah, adanya Fatwa MUI tentang bunga bank, serta melaksanakan hasil RUPS tahun Dan semua itu bertujuan untuk memenuhi kebutuhan Bank dalam memberikan pelayanan jasa keuangan syariah, Mendukung pencapaian sasaran laba usaha Bank, Meningkatkan ketahanan Bank dalam menghadapi perubahan lingkungan usaha, dan Memberi keseimbangan dalam pemenuhan kepentingan segenap nasabah dan pegawai. 38 Visi dan Misi Bank BTN Syariah sejalan dengan Visi Bank BTN yang merupakan Strategic Business Unit dengan peran untuk meningkatkan pelayanan dan pangsa pasar sehingga Bank BTN tumbuh dan berkembang di masa yang akan datang. BTN Syariah juga sebagai 38 Artikel diakses dari http : // pada tanggal 27 juli

45 36 pelengkap dari bisnis perbankan di mana secara konvensional tidak dapat terlayani. Kemudian yang menjadi acuan dalam visi BTN syariah adalah Menjadi Strategic Business Unit BTN yang sehat dan terkemuka dalam penyediaan jasa keuangan syariah dan mengutamakan kemaslahatan bersama." Sementara itu yang menjadi acuan dalam misi BTN syariah adalah Mendukung pencapaian sasaran laba usaha BTN, Memberikan pelayanan jasa keuangan Syariah yang unggul dalam pembiayaan perumahan dan produk serta jasa keuangan Syariah terkait sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan, Melaksanakan manajemen perbankan yang sesuai dengan prinsip Syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha serta meningkatkan shareholders value, Memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders serta memberikan ketentraman pada karyawan dan nasabah. Dengan Keadaan yang sangat strategis Bank Tabungan Negara Syariah mudah dikenali karena terletak di pusat kota sebagaimana banyak aktivitas yang dilakukan sehari-hari, dapat kita lihat di sebelah utara terdapat kantor Lion Air, Merlyn Pak hotel, Carrefour. Kemudian di sebelah Barat terdapat Hotel Des Galleries (jalan Hayam Wuruk), Happy Day Restoran, Briliant Palace Restaurant. Disebelah Timur terdapat Duta

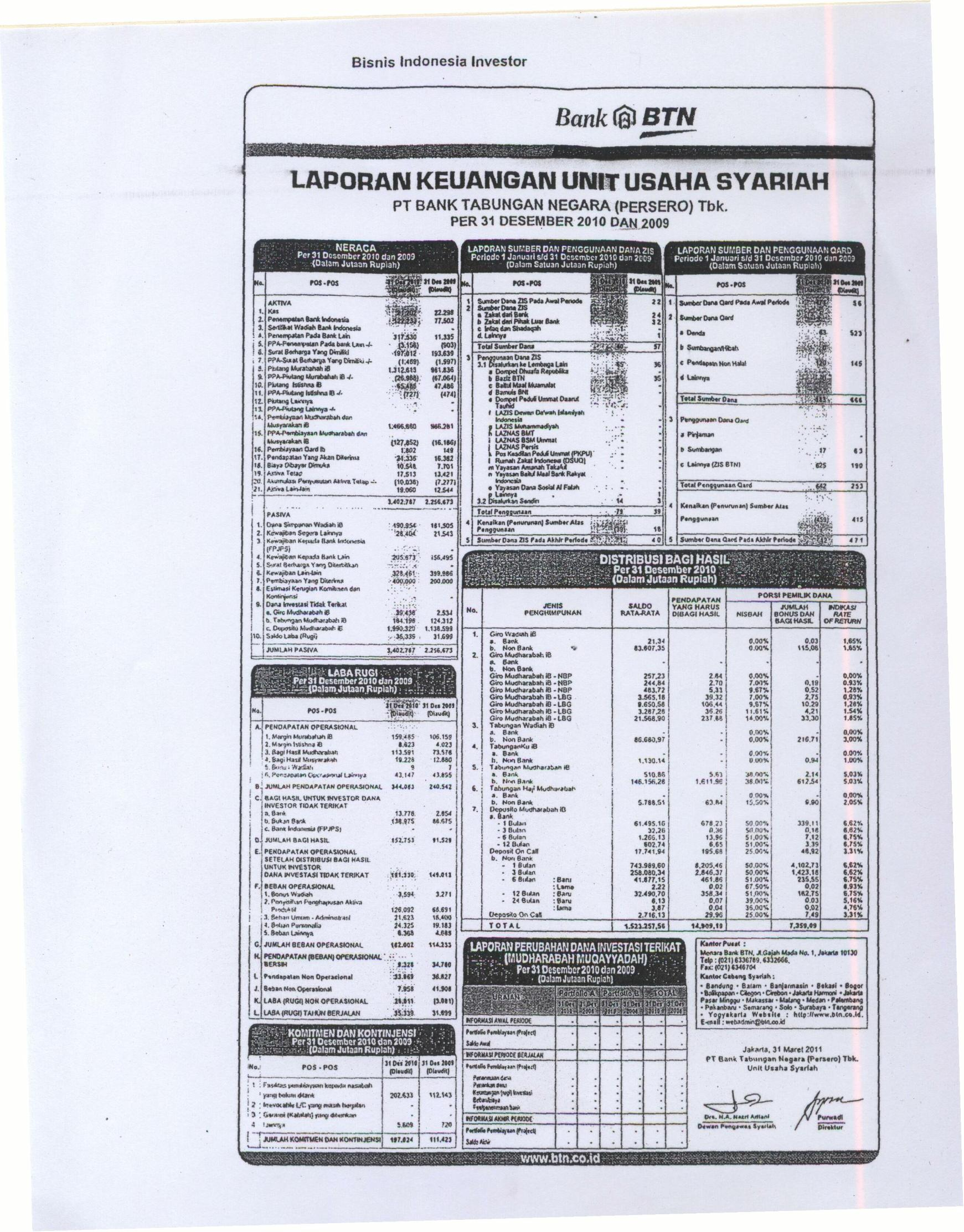

46 37 Merlyn, Apotik Medicare, Rumah Sakit Tarakan. Adapun disebelah selatan terdapat PT Solusi Integrasi Utama, Radio Station, serta Istana Merdeka. Dengan demikian Bank Tabungan Negara Syariah sangatlah strategis karena letak yang sering dilewati oleh kalangan, baik yang bekerja di kantor, pelajar, hingga kalangan menengah ke bawah sehingga daya tarik masyarakat untuk menjadi nasabah Bank Tabungan Negara Syariah kemungkinannya sangat besar dan berpotensi untuk meningkatkan Bank Tabungan Negara Syariah. Pada saat ini Bank Tabungan Negara Syariah memberikan layanan pembiayaan dan simpanan berbasis syariah yang jelas menguntungkan. Total unit usaha syariah per 31 desember 2009 sebesar 2,25 triliun rupiah. Sementara pada untuk per 31 desember 2010 menjadi 3,4 triliun rupiah dengan laba bersih sebesar 19,37 miliar rupiah. Hal ini jelas menimbulkan kenaikan keuntungan yang begitu signifikan untuk Bank Tabungan Negara Syariah tersebut. Selain itu pembiayaan syariah juga mengalami kenaikan pada per 31 desember 2009 sebesar 1,99 triliun rupiah menjadi sebesar 2,84 triliun rupiah pada 31 desember Hal ini jelas menyatakan bahwa dana yang di dapatkan Bank Tabungan Negara Syariah cukup menyentuh sektor riil. Kemudian untuk dana pihak ketiga juga mengalami kenaikan pada per 31 desember 2009 sebesar 1,44 triliun rupiah menjadi sebesar 2,4 triliun rupiah pada 31 desember Hal ini jelas bahwa pemasaran yang

47 38 dilakukan Bank Tabungan Negara Syariah cukup memenuhi target mengingat umurnya bank tersebut belum terlalu lama dalam melakukan kegiatan ekonomi tentunya. Kerjasama dengan Kantor Pos merupakan bagian penting dari upaya meningkatkan dana pihak ketiga. Pada Desember 2005, BTN menandatangani perjanjian kerja sama dengan Pos Indonesia untuk implementasi online sistem antara kedua perusahaan Per 30 Sep 2010, terdapat kantor pos diseluruh Indonesia yang sudah terhubung secara real-time online dengan BTN dan Kantor Pos sepakat untuk menambah 500 outlet setiap tahunnya yang akan dihubungkan secara elektronis pada tahun 2010 dan 2011 Untuk tahun 2010, sudah direalisasikan 555 Kantor Pos baru Pedoman Bank Tabungan Negara Syariah Ketentuan yang menjadi pedoman di Bank Tabungan Negara Syariah Perangkat ketentuan-ketentuan yang diperlukan bagi operasional perbankan syariah secara umum dibagi tiga kelompok. Yaitu peraturan yang terkait dengan: 39 Diambil dari laporan Tahunan Bank Tabungan Negara Syariah Tahun 2010, Annual Report/Laporan Tahiun Bank Tabungan Negara Syariah.

48 39 a. Kelembagaan yang meliputi pengaturan mengenai tata cara pendirian kepemilikan, kepengurusan, dan kegiatan usaha bank. adalah sebagai berikut ini : 1) Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tanggal 7 Desember 2009 yang berisikan tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah. 2) Peraturan Bank Indonesia Nomor 11/15/PBI/2009 yang berisikan tentang Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah untuk memberikan landasan hukum yang lebih jelas mengenai persyaratan dan tata cara bagi Bank Konvensional (bank umum dan BPR) yang ingin mengubah kegiatan usahanya (konversi) menjadi Bank Syariah, yang berbeda dengan pendirian Bank Syariah baru. 3) Peraturan Bank Indonesia Nomor 13/2/PBI/2011 tanggal 12 Januari 2011 berisikan tentang Pelaksanaan Fungsi Kepatuhan Bank Umum yaitu serangkaian tindakan atau langkah-langkah yang bersifat preventif untuk memastikan bahwa kebijakan, ketentuan, sistem, dan prosedur, serta kegiatan usaha yang dilakukan oleh Bank telah sesuai dengan ketentuan Bank Indonesia dan peraturan perundang-undangan yang berlaku, termasuk sesuai dengan Prinsip Syariah bagi Bank Umum Syariah dan Unit Usaha

49 40 Syariah, serta memastikan kepatuhan Bank terhadap komitmen yang dibuat oleh Bank kepada Bank Indonesia atau otoritas pengawas lain yang berwenang. b. Pengaturan yang diperlukan untuk mengatasi masalah likuiditas dan instrumen moneter yang sesuai dengan prinsip syariah adalah sebagai berikut ini:. 1) Peraturan Bank Indonesia Nomor 13/10/PBI/2011 tanggal 9 Februari 2011 tentang Perubahan atas Peraturan Bank Indonesia Nomor 12/19/PBI/2010 yang berisikan tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Valuta Asing agar diperlukan penguatan manajemen likuiditas valuta asing oleh bank dan pengelolaan arus modal asing oleh Bank Indonesia melalui kebijakan peningkatan giro wajib minimum dalam valuta asing. 2) Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tanggal 5 Januari 2011 yang berisikan tentang Penilaian Tingkat Kesehatan Bank Umum agar dapat meningkatkan efektivitas penilaian Tingkat Kesehatan Bank untuk menghadapi perubahan kompleksitas usaha dan profil risiko. 3) Peraturan Bank Indonesia Nomor: 12/ 7 /PBI/ Perubahan Atas PBI No.11/19/PBI/2009 yang berisikan tentang Sertifikasi Manajemen Risiko Bagi Pengurus dan Pejabat Bank Umum

50 41 dimaksudkan untuk meningkatkan sinergi dengan otoritas sertifikasi profesi untuk mempermudah implementasi ketentuan sertifikasi manajemen risiko bagi pengurus dan pejabat bank umum. c. Pelaksanaan prinsip kehati-hatian (Prudential Banking Regulation). Pengaturan yang diberlakukan bagi Bank Syariah untuk melaksanakan prinsip kegiatan usaha yang berhati-hati dan berdasarkan praktikpraktik usaha yang sehat adalah sebagai berikut ini:. 1) Peraturan Bank Indonesia No. 13/ 3 /PBI/2011 yang berisikan berisikan tentang Penetapan Status dan Tindak Lanjut Pengawasan Bank. Dalam rangka mempercepat penyelesaian permasalahan bank, menjaga tingkat kepercayaan masyarakat serta mendukung terciptanya Stabilitas Sistem Keuangan, Bank Indonesia memberikan batasan waktu untuk setiap status pengawasan bank dan menuntut upaya yang sungguh-sungguh dari Pengurus dan Pemegang Saham Pengendali (PSP) untuk menyelesaikan permasalahan bank karena terdapat konsekuensi peningkatan Status Pengawasan Bank apabila batas waktu tidak dipenuhi atau kondisi bank semakin memburuk. 2) Peraturan Bank Indonesia Nomor: 12/20/PBI/2010 berisikan tentang Penerapan Program Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT) untuk mendukung upaya

51 42 pencegahan tindak pidana pencucian uang dan pencegahan pendanaan terorisme. 3) Peraturan Bank Indonesia Nomor 12/21/PBI/2010 berisikan tentang Rencana Bisnis Bank agar Bank memiliki Rencana bisnis yang disusun secara matang dan realistis berdasarkan prinsip kehati-hatian dan penerapan manajemen risiko, dengan cakupan yang komprehensif. 3. Produk-produk Tabungan pada Bank Tabungan Negara Syariah a. Tabungan Batara IB Tabungan Batara IB adalah Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai syariah yaitu Wadi ah Yad Dhamanah, bank tidak menjanjikan bagi hasil tetapi dapat memberikan bonus yang menguntungkan dan bersaing bagi nasabah. b. Tabunga Investa Batara IB Tabungan Investa Batara IB adalah Produk Tabungan sebagai media penyimpanan dana dalam rupiah dengan menggunakan akad sesuai syariah yaitu Mudharabah Mutlaqah, bank menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas simpanannya c. Tabungan Baitullah Batara IB

52 43 Tabungan Baitullah Batara IB adalah Produk tabungan sebagai media penyimpanan dana dalam rupiah untuk Biaya Perjalanan Ibadah Haji, dengan menggunakan akad sesuai syariah yaitu Mudharabah Mutlaqah, bank menjanjikan bagi hasil yang menguntungkan dan bersaing bagi nasabah atas simpanannya. d. TabunganKu IB TabunganKu ib adalah produk tabungan perorangan dengan syarat yang mudah dan ringan yang diterbitkan secara bersama-sama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat. Adapun fitur produk TabunganKu dibedakan menjadi dua, yaitu: 1) Fitur Standar (Mandatory) adalah fitur produk TabunganKu yang harus diterapkan secara seragam oleh seluruh bank yang meluncurkan produk TabunganKu, 2) Fitur Optional (Customized) adalah fitur tambahan atas produk TabunganKu yang dapat dipilih untuk diterapkan oleh bank yang meluncurkan produk TabunganKu selama tidak melanggar kesepakatan bersama Artikel diakses dari http : // pada tanggal 27 juli 2011

53 44 B. Aplikasi Tabungan Bank Tabungan Negara Syariah Cabang Harmoni 1. Ketentuan pembuatan tabungan pada Bank Tabungan Negara Syariah Cabang Harmoni Prosedur dan syarat syarat pembuatan di Bank Tabungan Negara Syariah harus tetap mengacu kepada Know Your Costumer yang penjelasannya adalah sebagai berikut: a. Tabungan Batara IB. 1) Perorangan Untuk perorangan prosedur yang dilakukan terlebih dahulu adalah dengan cara mengisi dan menandatangani formulir tabungan Batara IB disertai dengan identitas diri berupa KTP. Kemudian konsumen tidak akan akan dikenakan biaya untuk pembuatan tabungan. Dan untuk saldo minimal yang harus dilakukan konsumen pada tabungan Batara IB adalah Rp ,-. Kemudian minimum setoran di awal pada tabungan Batara IB adalah sebesar Rp dan minimum setoran seterusnya pada tabungan Batara IB adalah Rp ,-. Untuk biaya administrasi per bulan adalah gratis. Apabila konsumen melakukan tutup rekening dari tabungan Batara IB akan dikenakan biaya sebesar Rp ,-

54 45 2) Lembaga Untuk lembaga prosedur yang dilakukan terlebih dahulu adalah dengan cara mengisi dan menandatangani formulir tabungan Batara IB disertai identitas lembaga tersebut berupa NPWP, TDP, SIUP dan Akte Pendirian Perusahaan. Kemudian lembaga tersebut tidak akan dikenakan biaya untuk pembuatan tabungan dan untuk saldo minimal yang harus dilakukan oleh lembaga pada tabungan Batara IB adalah adalah Rp ,-.. kemudian minimum setoran di awal dan minimum setoran seterusnya adalah Rp Untuk biaya administrasi per bulan adalah gratis. Apabila lembaga tersebut melakukan tutup rekening dari tabungan Batara IB akan dikenakan biaya sebesar Rp ,- b. Tabungan Investa Batara IB 1) Perorangan Untuk perorangan prosedur yang dilakukan terlebih dahulu adalah dengan cara mengisi dan menandatangani formulir tabungan Investa Batara IB disertai dengan identitas diri berupa KTP. Kemudian konsumen tidak akan dikenakan biaya untuk pembuatan tabungan Dan untuk saldo minimal yang harus dilakukan konsumen pada tabungan Batara IB adalah Rp Kemudian minimum setoran di awal pada tabungan Investa Batara IB adalah sebesar Rp dan minimum setoran seterusnya

55 46 pada tabungan Batara IB adalah Rp ,-. Untuk biaya administrasi per bulan pada tabungan Investa Batara IB adalah sebesar Rp Apabila konsumen melakukan tutup rekening dari tabungan Batara IB akan dikenakan biaya sebesar Rp ) Lembaga Untuk lembaga prosedur yang dilakukan terlebih dahulu adalah dengan cara mengisi dan menandatangani formulir tabungan Batara IB disertai identitas lembaga tersebut berupa NPWP, TDP, SIUP dan Akte Pendirian Perusahaan. Kemudian lembaga tersebut akan dikenakan biaya untuk pembuatan tabungan sebesar dan untuk saldo minimal yang harus dilakukan oleh lembaga pada tabungan Batara IB adalah Rp kemudian minimum setoran di awal dan minimum setoran seterusnya adalah Rp Untuk biaya administrasi per bulan adalah Rp Apabila lembaga tersebut melakukan tutup rekening dari tabungan Batara IB akan dikenakan biaya sebesar Rp c. Tabungan Baitullah Batara IB Tabungan ini hanya untuk perorangan. Prosedur yang dilakukan terlebih dahulu adalah dengan cara mengisi dan menandatangani formulir tabungan Investa Batara IB disertai dengan identitas diri berupa KTP. Kemudian konsumen tidak akan dikenakan biaya untuk pembuatan tabungan Dan untuk saldo minimal yang

56 47 harus dilakukan konsumen pada tabungan Batara IB adalah Rp Kemudian minimum setoran di awal dan minimum setoran seterusnya pada tabungan Batara IB adalah Rp ,-. Untuk biaya administrasi per bulan adalah gratis. Apabila konsumen melakukan tutup rekening dari tabungan Batara IB akan dikenakan biaya sebesar Rp d. TabunganKu IB Tabungan ini hanya untuk perorangan. Untuk prosedur yang dilakukan terlebih dahulu adalah dengan cara mengisi dan menandatangani formulir TabunganKu IB disertai dengan identitas diri berupa KTP. Pada tabungan ini merupakan Tabungan perorangan untuk warga negara Indonesia. Apabila Penabung di bawah perwalian, harus menggunakan nama orang tua. Dalam hal ini, Satu orang hanya memiliki 1 rekening di 1 bank untuk produk yang sama, kecuali bagi orang tua yang membuka rekening untuk anak yang masih di bawah perwalian sesuai kartu keluarga yang bersangkutan dan tidak diperkenankan untuk rekening bersama dengan status dan. Transaksi penarikan tunai dan pemindahbukuan melalui counter hanya dapat dilakukan di kantor bank dimana rekening dibuka. Konsumen tidak akan dikenakan biaya untuk pembuatan tabungan Dan untuk saldo minimal yang harus dilakukan konsumen pada tabunganku IB adalah Rp Kemudian minimum setoran di awal adalah sebesar Rp

57 dan minimum setoran seterusnya pada TabunganKu IB adalah Rp ,-. Untuk biaya administrasi per bulan adalah gratis. Apabila konsumen melakukan tutup rekening dari TabunganKu IB akan dikenakan biaya sebesar Rp Penentuan Nisbah Bagi Hasil pada Tabungan Bank Negara Syariah Nisbah bagi hasil merupakan faktor penting dalam menentukan tingkat keuntungan di bank syariah yang sesuai dengan prinsip syariah tentunya. Sebab nisbah merupakan instrument yang disepakati bersama antara kedua belah pihak yang melakukan transaksi. Ketentuan nisbah pada tabungan di bank Tabungan Negara Syariah adalah sebagai berikut: a. Tabungan Batara IB Untuk tabungan Batara IB karena produk tabungan ini berprinsipkan akad Wadi ah Yad Dhamanah maka bank tabungan Negara syariah tidak memberikan nisbah melainkan dalam bentuk bonus. Tetapi bonus ini tidak diperjanjikan pada saat awal tetapi karena dapat berubah ubah sesuai ketentuan bank per tahunnya. pada umumnya bank tabungan negara syariah memberikan bonus ini setara 4 % per tahun. b. Tabungan Investa Batara IB Untuk Tabungan Investa Batara IB penentuan nisbah yang digunakan adalah Nasabah : Bank = 38,00 % : 62,00%. Dikarenakan

58 49 pendapatan dari hasil bank yang berbeda-beda dan tidak menentu maka nasabah tidak bisa menentukan seberapa besar nasabah tersebut memperoleh keuntungan yang diterimanya c. Tabungan Baitullah Batara IB Untuk Tabungan Baitullah Batara IB penentuan nisbah yang digunakan adalah Nasabah : Bank = 15,50% : 84,50%. Dikarenakan Tabungan ini juga sama dengan Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah maka nasabah belum bisa mengeahui dengan pasti berapa besar keuntungan yang akan di dapatkannya. Untuk perhitungannya sama dengan Tabungan Investa Batara IB. d. TabunganKu IB Untuk TabunganKu IB karena produk tabungan ini berpinsipkan akad wadiah yad dhamanah maka bank tabungan Negara syariah tidak memberikan nisbah melainkan dalam bentuk bonus. Tetapi bonus ini tidak diperjanjikan pada saat awal tetapi karena dapat berubah-ubah sesuai ketentuan bank per tahunnya. pada umumnya bank tabungan negara syariah memberikan bonus ini sebesar 1 % per tahun Hanan Wihasto,Kepala Departemen pada Bank Tabungan Negara Syariah Cabang Harmoni, Wawancara Pribadi, Tanggal 29 juli 2011.

59 50 BAB IV HASIL PENELITIAN A. Kekurangan dan Kelebihan pada Bank Tabungan Negara Syariah 1. Tabungan yang berakad Wadi ah Yad Dhamanah BTN Syariah merupakan Strategic Bussiness Unit (SBU) dari Bank BTN yang menjalankan bisnis dengan prinsip syariah. Pada saat ini Bank Tabungan Negara Syariah memberikan layanan pembiayaan dan simpanan berbasis syariah yang jelas menguntungkan. Akan tetapi, masih banyak masyarakat di Indonesia yang belum mengetahui bagaimana konsep cara kerja produk bank syariah khususnya pada produk tabungan saat ini. Maka dari itu, hal dasar bagi bank tersebut terlebih dahulu harus bisa memasarkan nama merk (Brand) produk tabungannya yaitu Wadiah Yad Dhamanah dan Mudharabah Mutlaqah agar masyarakat bisa mengenalnya.dalam hal ini, setiap perusahaan pasti memiliki kekurangan dan kelebihan, dalam pembahasan ini penulis akan memaparkan masalah kekurangan dan kelebihan pada PT. Bank Tabungan Negara Syariah Persero Cabang Harmoni. Dengan adanya kekurangan dan kelebihan, perusahaan dapat mengetahui sejauh mana kualitas yang ditawarkan kepada masyarakat luas. Sehingga masyarakatpun memahami resiko maupun keuntungan lainnya yang kemungkinan terjadi.

60 51 Adapun kekurangan pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah keuntungan yang didapat oleh nasabah tidak bisa secara maksimal dikarenakan bonus yang di berikan oleh bank tidak berubah dalam per tahun. Sedangkan pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah Keuntungan yang akan di dapat oleh nasabah kemungkinan bisa dipermainkan oleh bank karena yang menentukan bonus adalah pihak Bank Tabungan Negara Syariah. Adapun dana yang di dapat pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah ini belum dapat menjangkau ke sektor rill dengan optimal dikarenakan Wadi ah Yad Dhamanah hanya merupakan titipan semata walaupun uangnya dapat dipergunakan oleh bank tetapi untuk resiko yang lebih kecil. Sedangkan dalam hal yang menangani dalam masalah Informasi yang ada Pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah belum sampai kepada masyarakat secara menyeluruh sehingga masyarakat masih ada yang belum mengetahui perbedaan antara Wadi ah dan Mudharabah dikarenakan Motivasi masyarakat muslim untuk terlibat di dalam aktivitas bank islam adalah emosi keagamaan. Ini berarti tingkat efektivitas keterlibatan masyarakat muslim dalam bank islam tergantung pada sikap pola pikir masyarakat

61 52 muslim itu sendiri. Faktanya masyarakat muslim masih memiliki sikap dan pola pikir yang konsumtif akibat kurangnya pendidikan Kurangnya mesin ATM yang tersebar di seluruh Indonesia hal ini menyebabkan nasabah tidak bisa mengoptimalkan waktu ketika ingin mengambil uang di ATM Bank Tabunan Negara Syariah. Pada saat ini fasilitas yang mendukung dalam pengoperasian pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah ini belum bisa meggunakan fasilitas mobile banking dan internet bangking sehingga belum bisa memudahkan transaksi bagi nasabah ketika melakukan kegiatan ekonominya. Adapun kelebihan pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah ini, nasabah lebih aman menyimpan keuangannya dikarenakan titipan yang di mandatkan oleh nasabah ini tidak boleh merugikan nasabah tersebut. sehingga nasabah merasa aman dalam melakukan transaksi. Kemudian biaya administrasi pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah ini, nasabah masih digratiskan biaya administrasinya sehingga dapat memberikan harapan besar bagi masyarakat luas untuk segera menabung di Bank Tabungan Negara Syariah. Keuntungan lainnya yang terdapat pada Tabungan Batara IB dan TabunganKu yang berakad Wadi ah Yad Dhamanah ini nasabah bisa mendapatkan berbagai hadiah dari hasil promosi yang dilakukan Bank Tabungan Negara Syariah

62 53 sehingga dapat memberikan harapan besar bagi masyarakat luas untuk segera menabung di Bank Tabungan Negara Syariah. Kemudian kelebihan yang terdapat pada TabunganKu yang berakad Wadi ah Yad Dhamanah ini, dapat mendorong masyarakat sekolah dasar sederajat yang belum memiliki KTP agar bisa membiasakan diri untuk budaya menabung sejak dini demi masa depan yang lebih cerah. Selanjutnya, kelebihan yang terdapat pada Tabungan Batara IB yang berakad Wadi ah Yad Dhamanah ini nasabah akan di daftarkan untuk mendapatkan asuransi jiwa yang dapat memberikan pertolongan bagi nasabah tersebut sehingga dapat memberikan harapan besar bagi masyarakat luas untuk segera menabung di Bank Tabungan Negara Syariah Tabungan yang berakad Mudharabah Mutlaqah Sebagaimana telah dijelaskan pada bab sebelumnya Yang dimaksud dengan transaksi Mudharabah Mutlaqah adalah bentuk kerja sama antara shahibul mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, maupun daerah bisnis. Dalam bahasa fiqh ulama Salaf sering kali dicontohkan dengan ungkapan lakukanlah sesukamu dari Shahibul mal ke Mudharib yang memberi kekuasaan sangat besar. 42 Hanan Wihasto,Kepala Departemen pada Bank Tabungan Negara Syariah Cabang Harmoni, Wawancara Pribadi, Tanggal 29 juli 2011.

63 54 Pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini kemungkinan akan terjadinya perselisihan lebih besar dikarenakan bank kemungkinan banyak tidak tahu kegiatan investasi apa yang digunakan nasabah untuk mendapatkan suatu keuntungan yang menjanjikan dikarenakan banyaknya jenis usaha yang ada dan juga mengingat. Lemahnya disipin terhadap ajaran islam menyebakan sulitnya bank memperoleh jaminan keamanaan atas modal yang disalurkan. Hal ini tentu dapat menimbulkan kekurangan likuiditas pada bank yang mengeluarkan tabungan Mudharabah ini. Kemudian pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini Nasabah bisa mendapatkan sebagian kerugian yang lebih besar dari pada keuntungannya jika kegiatan usaha yang dilakukan Bank Tabungan Negara Syariah ini sudah cukup lama berjalan Jadi saat ini jelas kemampuan pengalaman dan pendidikan sangat dibutuhkan dalam hal ini. Sementara itu masih adanya Tingkat pendidikan dan keterampilan masyarakat yang masih rendah khususnya masyarakat pedesaan, sehingga Masih sulitnya pada tabungan Mudharabah yang prinsipnya untuk berkomitmen kepada kelompok lemah. Karena bank islam harus berupaya menyukseskan tugas mulianya untuk mengentaskan kemiskinan ini diperlukan proyeksi yang tepat serta peta-peta potensi ekonomi umat yang akurat. Dan fakta pada saat ini pengalaman praktik Mudharabah menunjukan bahwa meskipun bank islam berorientasi pada

64 55 masyarakat bawah, namun sebagai konsekuensi logis dari kompetisi ekonomi, bank islam memiliki kecenderungan untuk mendapatkan proyek yang benar-benar bonafide. Ini berarti terdapat kecenderungan bahwa yang berhasil mendapatkan fasilitas kredit dari bank islam adalah kelompok kuat. Hal ini dapat menimbulkan menurunnya tingkat reputasi bank dikarenakan hanya mementingkan golongan ekonomi kuat. 43 Kemudian kekurangan Pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini nasabah dapat menimbulkan keraguan yang jelas ketika mendapatkan jumlah nominal yang terus berubah setiap bulannya dikarenakan tidak jelasnya keuntungan maupun kerugian yang di dapatkan oleh Bank Tabungan Negara Syariah. Kemudian kekurangan dalam hal ini yakni adanya pencampuran pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah yakni pencampuran modal untuk melakukan kegiatan usaha demi mendapatkan keuntungan memerlukan ketelitian yang benar-benar extra agar tidak mengalami kerugian mengingat adanya resiko murni bahwa adanya kemungkinan terjadinya suatu kerugian dalam kegiatan usaha yang dijalankan bank pada tabungan Mudharabah ini. Maka itu tuntutan akan sistem bagi hasil yang adil sangat penting, sehingga menuntut pula tingkat profesionalitas yang tinggi bagi pengelola bank untuk membuat 2009 Hlm Adiwarman, Karim. Bank Islam dan Analisis Fiqh dan Keuangan, Jakarta, Rajawali Pers,

65 56 perhitungan yang cermat dan terus-menerus, karena perolehan dari sistem bagi hasil tergantung pada tingkat keberhasilan usaha nasabah, padahal pengelola yang profesional merupakan persoalan yang belum terpecahkan dalam perbankan konvesional yang kelahirannya lebih lama. Tingkat profesionalitas nasabah juga menjadi persoalan karena tingginya pendapatan bank tergantung keberhasilan usaha nasabah tergantung pada tingkat profesionalitasnya. Kekurangan Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini belum bisa meggunakan fasilitas mobile banking dan internet bangking sehingga belum bisa memudahkan transaksi bagi nasabah ketika melakukan kegiatan ekonominya. Adapun kekurangan yang lain yakni masalah keuntungan, Pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini keuntungan yang diterima jangka waktunya lama karena membutuhkan proses yang panjang pula ketika ingin mendapatkan yang maksimal. Hal ini jelas bertolak belakang dengan masyarakat yang selalu ingin memiliki keuntungan dengan jangka waktu yang cepat Dikarenakan adanya benturan dengan system nilai dan tradisi masyarakat khususnya masyarakat desa yang masih puas menyimpan uang dibawah bantal dan tradisi meminjam uang kepada sesama warga desa berupa barang, khususnya sapi, emas dan tanah, yang saat pengembalian diperhitungkan dengan uang, dimana pada

66 57 saat pengembaliannya berlipat ganda dengan nilai barang pada saat dipinjam dengan waktu yang sangat cepat pula. Pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini terdapat beberapa keuntungan yang pertama, keuntungan yang di dapatkan oleh nasabah bisa maksimal dalam artian nasabah bisa mendapatkan keuntungan yang terus meningkat besar ketika menabung pada tabungan ini. Kelebihan yang kedua Pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini lebih menyentuh ke sektor riil dikarenakan mengarah kepada jenis berbagai macam usaha sehingga perekonomian Negara tumbuh lebih cepat. Kelebihan yang ketiga yakni, pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini tidak berdampak sistemik akibat krisis global seperti penggelembungan bunga akibat adanya hutang-hutang dari bank dunia seperti world bank dan lain. Kemudian kelebihan yang keempat, Pada Tabungan Investa Batara IB yang berakad Mudharabah Mutlaqah ini bank tidak berkewajiban membayar bagi hasil yang sesuai dengan target karena bagi hasil sesuai dengan hasil usaha yang dijalankan oleh bank sehingga bank dan nasabah tinggal menikmati keuntungannya saja Hanan Wihasto,Kepala Departemen pada Bank Tabungan Negara Syariah Cabang Harmoni, Wawancara Pribadi, Tanggal 29 juli 2011.