POINTERS PERTEMUAN KEPALA KR 5 SUMATERA DENGAN WARTAWAN 5 FEBRUARI 2015

|

|

|

- Leony Widjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 POINTERS PERTEMUAN KEPALA KR 5 SUMATERA DENGAN WARTAWAN 5 FEBRUARI Tahun 2015 OJK akan mengarahkan industri jasa keuangan melakukan 3 hal yaitu mengoptimalkan peran sektor jasa keuangan dalam meningkatkan kegiatan perekonomian, meningkatkan daya tahan sektor jasa keuangan dan meningkatkan akses keuangan dan kemandirian finansial masyarakat. 2. Untuk meningkatkan perekonomian nasional, OJK mengharapkan Lembaga Jasa Keuangan menyediakan infrastruktur dasar dan menciptakan pusat-pusat pertumbuhan di berbagai daerah, melalui dorongan pendanaan besar dan berjangka panjang dari pasar modal, peningkatan kualitas profesi serta perluasan jenis produk investasi. 3. Sampai dengan saat ini, Kantor Regional 5 Sumatera belum mengawasi secara langsung lembaga jasa keuangan selain Perbankan. Pengawasan lembaga jasa keuangan selain perbankan masih tersentralisasi di Kantor Pusat OJK. Namun demikian, pada perkembangannya nanti tentu akan ada penyesuaian tugas dan wewenang OJK di daerah. 4. Untuk meningkatkan literasi keuangan masyarakat mengenai pengelolaan keuangan secara berhati-hati dan bijaksana, selama tahun 2014, KR5 telah melakukan 16 kali kegiatan (event) edukasi yang diselenggarakan di lingkungan akademis (UNIMED, IAIN, HKBP Nommensen, UMSU, Univ. Prima Indonesia, STMIK Mikroskill). Bahkan terdapat pula kegiatan edukasi yg langsung dilakukan oleh Anggota Dewan Komisioner OJK (Bp. Nelson Tampubolon) di SMA Bintang Timu Balige, dan Deputi Komisioner Pengawas Perbankan (Ibu Endang K) di SMAN 4 Medan. Hal ini menunjukan bahwa program edukasi yg kami jalankan merupakan program serius yang melibatkan seluruh level manajemen OJK tanpa terkecuali. Tidak hanya di lingkugan akademik, kami juga menekankan literasi dan edukasi kepada: Aparat pemeritahan (a.l Pemkab Asahan, Sergei, Gunung Sitoli); Pejabat IKNB dan pengurus BPR/S; Wartawan media cetak maupun elektronik; Para pedagang kaki lima yang tergabung dalam Asosiasi Pedagang Kaki Lima Kota Medan; serta yang sama pentingnya yaitu kepaada ibu-ibu rumah tangga (a.l Kelompok Pengajian Ibu-Ibu Ikatan Keluarga Bayur). Kegiatan edukasi dan perlindungan konsumen mulai tahun 2015 akan dilaksanakan lebih intensif lagi terutama melalui kegiatan sosialisasi termasuk dalam penanganan pengaduan nasabah. Selain melakukan edukasi langsung, kami juga mengedepankan edukasi mobile menggunakan 2 unit kendaraan edukasi Si Molek di Medan dan 1 unit di Pekanbaru, baik secara mandiri, maupun dengan menggandeng para pelaku usaha sektor jasa keuangan di Kota Medan 1

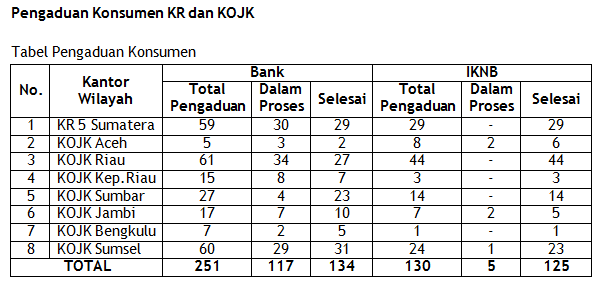

2 5. Dalam penyelesaian pengaduan konsumen, kami di regional 5 telah menerima 227 pengaduan terkait perbankan. 132 diantaranya telah terselesaikan dengan baik, dan 95 diantaranya masih dalam proses penyelesaian a.l karena masih terdapat dokumen pengaduan yg msh perlu dilengkapi. Ada 121 pengaduan selain perbankan. 112 diantaranya telah terselesaikan melalui satuan kerja terkait di Kantor Pusat OJK. Sementara itu, 9 diantaranya msh dlm proses pemenuhan kelengkapan persyaratan 6. Selanjutnya OJK di daerah memiliki tugas baru terkait dengan pembinaan dan pengawasan terhadap Lembaga Keuangan Mikro (LKM) sebagaimana amanat UU No. 1 tahun 2013 tentang Lembaga Keuangan Mikro yang efektif mulai tahun 2015, OJK akan memfokuskan pembinaan dan pengawasan LKM pada upaya pendataan dan perizinan/kelembagaan. Oleh karena itu, kami akan meningkatkan kerjasama dan koordinasi dengan pemerintah daerah, mengingat pembinaan dan pengawasan terhadap LKM akan didelegasikan kepada pemerintah daerah kabupaten/kota serta cakupan wilayah usaha LKM yang sangat luas hingga ke pelosok daerah. 7. Kondisi keuangan sektor perbankan di Sumut per Desember 2014: - Secara YoY, total aset perbankan tumbuh 8,89% atau sebesar Rp19,12 T. Meskipun pertumbuhan ini tercatat lebih rendah dibanding tahun 2013 (YoY: 15,79%), namun pertumbuhan (positif) ini tetap perlu diapresiasi di tengah tingginya tekanan kondisi ekonomi nasional/daerah hingga akhir tahun Dari total aset ini, perbankan konvensional mencatatkan pertumbuhan YoY: 9,2% (Rp18,9T) dan syariah mencatatkan pertumbuhan YoY: 2,32% (Rp0,22T). - Tekanan ekonomi juga mempengaruhi penyaluran kredit/pembiayaan. Pertumbuhannya relatif lebih rendah YoY di tahun 2015 (6,97%) dibanding YoY 2013 (18,56%). Perbankan konvensional hanya mampu mencatat pertumbuhan sebesar 7,25% (Rp10,77 T), dan syariah sebesar 1,34% (Rp0,1 T). - Kondisi yang berbanding terbalik datang dari sisi penghimpunan dana yang secara YoY tumbuh sebesar 15,11% (Rp23,55 T). Pertumbuhan ini lebih besar dari YoY 2013 yang hanya tercatat sebesar 11,45%. Baik perbankan konvensional, maupun syariah menunjukan pertumbuhan yang lebih baik. Konvensional tumbuh sebesar 14,95% (Rp22,4 T), dan Syariah sebesar 18,95% (Rp1,15 T). - Dorongan agar perbankan dapat menerapkan strategi efisiensi, membantu perbankan dapat meningkatkan kinerja rentabilitasnya sehingga dapat tumbuh positif (YoY: 13,73%) dan lebih baik dari YoY tahun sebelumnya yg tercatat negatif 12,92%. Laba perbankan konvensional mampu tumbuh YoY (7,33% atau sebesar Rp0,31 T), sedangkan perbankan syariah tumbuh YoY sebesar 88,89% atau sebesar Rp0,32 T. - Penyaluran kredit ke sektor UMKM juga menunjukan kondisi yang lebih baik dibanding tahun sebelumnya. Secara YoY, pertumbuhannya mencapai 15,29% atau 2

3 sebesar Rp6,07 T. Dorongan pembiayaan di sektor usaha mikro dan kecil mampu terealisasi maksimal dengan pertumbuhan YoY sebesar 14,7% atau sebesar Rp3,18T. - Dari sisi intermediasi, rata-rata rasio LDR di Des 14 tercatat 93% atau sedikit lebih rendah dibanding tahun sebelumnya yang tercatat sebesar 100,08%. Peran paling baik ditunjukan oleh perbankan syariah yang mencatkan rasio LDR sebesar 104,99%, sedangkan perbankan konvensional hanya sebesar 92,5%. - Mitigasi kredit/pembiayaan bermasalah secara rata-rata masih relatif baik untuk perbakan konvensional (2,17%). Namun untuk perbankan syariah, perlu usaha lebih extra dalam penyelesaian pembiayaan bermasalah maupun monitoring pembiayaannya. NPF bank syariah mencapai 9,27%. - Penyaluran kredit di 8 sektor ekonomi masih didominasi pada sektor perdagangan/restoran/hotel (Rp41,26 T). Sedangkan sektor konstruksi yang di tahun 2015 menjadi fokus sasaran pemerintah, realisasinya baru sebesar Rp5,33 T (YoY tumbuh sebesar 7,24%). Untuk itu, hal ini telah menjadi fokus strategi OJK kepada sektor perbankan. - Penyaluran kredit berdasarkan jenis penggunaan secara YoY 2014 relatif berimbang antara kredit investasi (tumbuh 8,92%) dan kredit konsumsi (6,45%). - Dalam rangka pembiayaan foreign investement trade, secara YoY pembiayaan ekspor masih mampu tumbuh sebesar 16,91%, dan impor mampu tumbuh sebesar 15,71%. Tekanan terhadap kondisi ekonomi berdampak pada kondisi pembiayaan perbankan di sektor ekspor/impor sehingga relatif lebih rendah dari tahun sebelumnya (YoY Ekspor: 48,47%, dan impor: 60,16%). - Komposisi DPK masih didominasi oleh Deposito (Rp.82,51 T). Sedangkan tabungan dan giro masing-masing sebesar Rp69,16 T, dan Rp27,76 T. Secara YoY, pertumbuhan paling tinggi masih didominasi oleh deposito sebesar 24,54%. Sedangkan Tabungan dan Giro hanya mampu tumbuh 4,92%, dan 17.08%. - Rata-rata suku bunga kredit tercatat sebesar 11,84%, suku bunga Tabungan sebesar 1,98%, suku bunga Deposito sebesar 7,68%, dan persentase jasa giro sebesar 1,97%. 8. 3

4 4

5 5

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 13/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 13/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO I. UMUM Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan dengan

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 13/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO I. UMUM Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan dengan

Undang-Undang tentang LKM tersebut mengamanatkan beberapa materi pengaturan teknis lebih lanjut terkait kegiatan usaha LKM, tata cara memperol

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Lembaga Keuangan. Mikro. Penyelenggaraan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 343) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Lembaga Keuangan. Mikro. Penyelenggaraan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 343) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH Perbankan Aceh PERKEMBANGAN PERBANKAN DI ACEH KAJIAN EKONOMI REGIONAL PROV. ACEH TRIWULAN 4-2012 45 Perkembangan Perbankan Aceh Kinerja perbankan (Bank

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH Perbankan Aceh PERKEMBANGAN PERBANKAN DI ACEH KAJIAN EKONOMI REGIONAL PROV. ACEH TRIWULAN 4-2012 45 Perkembangan Perbankan Aceh Kinerja perbankan (Bank

KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN III 2008 MASIH CUKUP EKSPANSIF

Suplemen 3 KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN III 2008 MASIH CUKUP EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Bangka Belitung pada triwulan III 2008 menunjukkan proyeksi perkembangan

Suplemen 3 KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN III 2008 MASIH CUKUP EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Bangka Belitung pada triwulan III 2008 menunjukkan proyeksi perkembangan

Mengenal OJK & Lembaga Keuangan Mikro

Mengenal OJK & Lembaga Keuangan Mikro Bakohumas Information & Communication Expo 2014, Bandung, 29 November 2014 Lucky Fathul Hadibrata DEPUTI KOMISIONER MANAJEMEN STRATEGIS OTORITAS JASA KEUANGAN Agenda

Mengenal OJK & Lembaga Keuangan Mikro Bakohumas Information & Communication Expo 2014, Bandung, 29 November 2014 Lucky Fathul Hadibrata DEPUTI KOMISIONER MANAJEMEN STRATEGIS OTORITAS JASA KEUANGAN Agenda

KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN II 2008 MAKIN EKSPANSIF

Suplemen 4 KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN II 2008 MAKIN EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Bangka Belitung pada triwulan II 2008 menunjukkan proyeksi perkembangan kredit/pembiayaan

Suplemen 4 KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN II 2008 MAKIN EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Bangka Belitung pada triwulan II 2008 menunjukkan proyeksi perkembangan kredit/pembiayaan

Dr. Harry Azhar Azis, MA. WAKIL KETUA KOMISI XI DPR RI

Dr. Harry Azhar Azis, MA. WAKIL KETUA KOMISI XI DPR RI Seminar Nasional dan Expo UMKM Perbarindo. "Modernisasi BPR Dalam Upaya Mendorong Pertumbuhan & Kemudahan Akses Bagi UMKM Dalam Menghadapi Persaingan

Dr. Harry Azhar Azis, MA. WAKIL KETUA KOMISI XI DPR RI Seminar Nasional dan Expo UMKM Perbarindo. "Modernisasi BPR Dalam Upaya Mendorong Pertumbuhan & Kemudahan Akses Bagi UMKM Dalam Menghadapi Persaingan

BAB I PENDAHULUAN. bidang keuangan yang berfungsi melakukan penghimpunan dan penyaluran dana

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut keputusan menteri keuangan Republik Indonesia Nomor 792 Tahun 1990, lembaga keuangan merupakan badan yang kegiatannya berada di bidang keuangan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut keputusan menteri keuangan Republik Indonesia Nomor 792 Tahun 1990, lembaga keuangan merupakan badan yang kegiatannya berada di bidang keuangan yang

BAB I PENDAHULUAN. Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran dan yang tidak kalah pentingnya adalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran dan yang tidak kalah pentingnya adalah

BAB I PENDAHULUAN hingga tahun 2012 terlihat cukup mengesankan. Di tengah krisis keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Kinerja perekonomian Indonesia dalam lima tahun terakhir, antara tahun 2008 hingga tahun 2012 terlihat cukup mengesankan. Di tengah krisis keuangan di Eropa dan Amerika,

BAB I PENDAHULUAN 1.1 Latar Belakang Kinerja perekonomian Indonesia dalam lima tahun terakhir, antara tahun 2008 hingga tahun 2012 terlihat cukup mengesankan. Di tengah krisis keuangan di Eropa dan Amerika,

BAB I PENDAHULUAN. Ekonomi dan keuangan syariah yang tumbuh dan berkembang pesat dapat menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia memiliki potensi besar bagi pengembangan ekonomi dan keuangan syariah. Salah satu daerah di Indonesia yang memiliki potensi terbesar adalah Jawa Timur. Sekitar

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia memiliki potensi besar bagi pengembangan ekonomi dan keuangan syariah. Salah satu daerah di Indonesia yang memiliki potensi terbesar adalah Jawa Timur. Sekitar

TENTANG RENCANA BISNIS BANK PEMBIAYAAN RAKYAT SYARIAH

- 1 - Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 53 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan

- 1 - Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 53 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 52 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT

Yth. Direksi Bank Perkreditan Rakyat di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 52 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT Sehubungan dengan berlakunya Peraturan

Yth. Direksi Bank Perkreditan Rakyat di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 52 /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT Sehubungan dengan berlakunya Peraturan

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PEMBIAYAAN RAKYAT SYARIAH

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan berlakunya

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan berlakunya

BAB I PENDAHULUAN. Bank merupakan lembaga keuangan yang sangat penting bagi suatu negara

BAB I PENDAHULUAN 1.1 Latar Belakang Bank merupakan lembaga keuangan yang sangat penting bagi suatu negara dan erat kaitanya dengan perkonomian, hampir semua kegiatan yang berkaitan dengan lalu lintas

BAB I PENDAHULUAN 1.1 Latar Belakang Bank merupakan lembaga keuangan yang sangat penting bagi suatu negara dan erat kaitanya dengan perkonomian, hampir semua kegiatan yang berkaitan dengan lalu lintas

I. PENDAHULUAN. Unit Usaha Syariah (UUS)

") I. PENDAHULUAN 1.I. Latar Belakang Sektor perbankan memiliki peran penting dalam menggerakkan pertumbuhan perekonomian di Indonesia, hal tersebut dikarenakan industri ini menguasai 80 persen aset seluruh

I. PENDAHULUAN 1.I. Latar Belakang Sektor perbankan memiliki peran penting dalam menggerakkan pertumbuhan perekonomian di Indonesia, hal tersebut dikarenakan industri ini menguasai 80 persen aset seluruh

1. PENDAHULUAN. dimana kegiatan utamanya adalah menerima simpanan giro, tabungan, dan

1 1. PENDAHULUAN 2. 2.1. Latar Belakang Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan yang tidak kalah pentingnya adalah lembaga

1 1. PENDAHULUAN 2. 2.1. Latar Belakang Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan yang tidak kalah pentingnya adalah lembaga

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO

-1- PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO I. UMUM Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan dengan

-1- PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO I. UMUM Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan dengan

SNAPSHOT PERBANKAN SYARIAH INDONESIA

SNAPSHOT PERBANKAN SYARIAH INDONESIA Posisi 30 September 2017 Kondisi Perbankan Syariah Indonesia menunjukkan perkembangan yang positif dengan tingginya pertumbuhan Aset, Pembiayaan yang Disalurkan (PYD),

SNAPSHOT PERBANKAN SYARIAH INDONESIA Posisi 30 September 2017 Kondisi Perbankan Syariah Indonesia menunjukkan perkembangan yang positif dengan tingginya pertumbuhan Aset, Pembiayaan yang Disalurkan (PYD),

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT

Yth. Direksi Bank Perkreditan Rakyat di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT Sehubungan dengan berlakunya Peraturan Otoritas Jasa

Yth. Direksi Bank Perkreditan Rakyat di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT Sehubungan dengan berlakunya Peraturan Otoritas Jasa

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk

BAB 1 PENDAHULUAN. bagian yang tidak dapat dipisahkan dari pembangunan ekonomi. Bank adalah lembaga keuangan yang kegiatan utamanya adalah

1 A. Latar Belakang Penelitian BAB 1 PENDAHULUAN Di negara seperti Indonesia, bank memegang peranan penting dalam pembangunan karena bukan hanya sebagai sumber pembiayaan untuk kredit investasi kecil,

1 A. Latar Belakang Penelitian BAB 1 PENDAHULUAN Di negara seperti Indonesia, bank memegang peranan penting dalam pembangunan karena bukan hanya sebagai sumber pembiayaan untuk kredit investasi kecil,

Sambutan KETUA DEWAN KOMISIONER OTORITAS JASA KEUANGAN PADA Peresmian Kantor OJK Palangkaraya Palangkaraya, 25 Mei 2015

Sambutan KETUA DEWAN KOMISIONER OTORITAS JASA KEUANGAN PADA Peresmian Kantor OJK Palangkaraya Palangkaraya, 25 Mei 2015 Assalamu alaikum Warahmatullahi Wabarakatuh, Selamat siang dan Salam Sejahtera Bagi

Sambutan KETUA DEWAN KOMISIONER OTORITAS JASA KEUANGAN PADA Peresmian Kantor OJK Palangkaraya Palangkaraya, 25 Mei 2015 Assalamu alaikum Warahmatullahi Wabarakatuh, Selamat siang dan Salam Sejahtera Bagi

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 12 /POJK.05/2014 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN LEMBAGA KEUANGAN MIKRO

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 12 /POJK.05/2014 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN LEMBAGA KEUANGAN MIKRO I. UMUM Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 12 /POJK.05/2014 TENTANG PERIZINAN USAHA DAN KELEMBAGAAN LEMBAGA KEUANGAN MIKRO I. UMUM Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan

BAB I PENDAHULUAN. rakyat banyak. Dana yang dikumpulkan oleh perbankan dalam bentuk

BAB I PENDAHULUAN A. Latar Belakang Masalah Sektor keuangan terutama industri perbankan merupakan elemen penting dalam pembangunan suatu negara. Undang-undang nomor 10 tahun 1998 pasal 1 angka 2 menyebutkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Sektor keuangan terutama industri perbankan merupakan elemen penting dalam pembangunan suatu negara. Undang-undang nomor 10 tahun 1998 pasal 1 angka 2 menyebutkan

BAB I PENDAHULUAN. turunnya daya beli masyarakat tetapi juga karena tingginya inflasi.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Gejolak ekonomi yang terjadi baik di dunia maupun di Indonesia memaksa pemerintah untuk bekerja lebih keras dalam memantau pertumbuhan ekonomi guna mendorong

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Gejolak ekonomi yang terjadi baik di dunia maupun di Indonesia memaksa pemerintah untuk bekerja lebih keras dalam memantau pertumbuhan ekonomi guna mendorong

BAB I PENDAHULUAN. lembaga intermediasi keuangan (financial intermediary institution), yakni

, yakni") BAB I PENDAHULUAN A. Latar Belakang Perbankan adalah lembaga yang mempunyai peran utama dalam pembangunan suatu negara. Peran ini terwujud dalam fungsi bank sebagai lembaga intermediasi keuangan (financial

BAB I PENDAHULUAN A. Latar Belakang Perbankan adalah lembaga yang mempunyai peran utama dalam pembangunan suatu negara. Peran ini terwujud dalam fungsi bank sebagai lembaga intermediasi keuangan (financial

BAB I PENDAHULUAN. A. Latar Belakang. Sektor keuangan, terutama industri perbankan, berperan sangat penting

BAB I PENDAHULUAN A. Latar Belakang Sektor keuangan, terutama industri perbankan, berperan sangat penting bagi aktivitas perekonomian. Bank adalah lembaga keuangan terpenting dan sangat mempengaruhi perekonomian

BAB I PENDAHULUAN A. Latar Belakang Sektor keuangan, terutama industri perbankan, berperan sangat penting bagi aktivitas perekonomian. Bank adalah lembaga keuangan terpenting dan sangat mempengaruhi perekonomian

BAB I PENDAHULUAN. Bank Syariah Mandiri merupakan salah satu perusahaan yang unggul dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Bank Syariah Mandiri merupakan salah satu perusahaan yang unggul dalam industri perbankan syariah di Indonesia. Keunggulan Bank Syariah Mandiri terlihat dari banyaknya

BAB I PENDAHULUAN 1.1. Latar Belakang Bank Syariah Mandiri merupakan salah satu perusahaan yang unggul dalam industri perbankan syariah di Indonesia. Keunggulan Bank Syariah Mandiri terlihat dari banyaknya

KREDIT/PEMBIAYAAN PERBANKAN SUMSEL TRIWULAN I 2008 TETAP EKSPANSIF

Suplemen 4 KREDIT/PEMBIAYAAN PERBANKAN SUMSEL TRIWULAN I 2008 TETAP EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Palembang pada triwulan I 2008 menunjukkan proyeksi perkembangan kredit/pembiayaan

Suplemen 4 KREDIT/PEMBIAYAAN PERBANKAN SUMSEL TRIWULAN I 2008 TETAP EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Palembang pada triwulan I 2008 menunjukkan proyeksi perkembangan kredit/pembiayaan

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Perkembangan Pembiayaan Modal Kerja UMKM Perbankan Syariah di Indonesia Bank syariah menyediakan Pembiayaan Modal Kerja bagi usaha-usaha yang membutuhkan tambahan

BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Perkembangan Pembiayaan Modal Kerja UMKM Perbankan Syariah di Indonesia Bank syariah menyediakan Pembiayaan Modal Kerja bagi usaha-usaha yang membutuhkan tambahan

BAB I PENDAHULUAN. menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun

BAB I PENDAHULUAN A. Latar Belakang Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang

BAB I PENDAHULUAN A. Latar Belakang Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang

TENTANG PELAKSANAAN KEGIATAN DALAM RANGKA MENINGKATKAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun syariah, di tempat, SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 31 /SEOJK.07/2017

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun syariah, di tempat, SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 31 /SEOJK.07/2017

Undang-Undang tentang LKM tersebut mengamanatkan beberapa materi pengaturan teknis lebih lanjut terkait perizinan usaha, kelembagaan LKM, sert

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Perizinan. Usaha. Kelembagaan. Mikro. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 342) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Perizinan. Usaha. Kelembagaan. Mikro. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 342) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

I PENDAHULUAN. Bank syariah atau Bank Islam, merupakan salah satu bentuk dari. perbankan nasional yang mendasarkan operasionalnya pada syariah (hukum)

") I PENDAHULUAN 1.1 Latar Belakang Bank syariah atau Bank Islam, merupakan salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syariah (hukum) Islam. Menurut Schaik (2001), Bank

I PENDAHULUAN 1.1 Latar Belakang Bank syariah atau Bank Islam, merupakan salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syariah (hukum) Islam. Menurut Schaik (2001), Bank

TENTANG PELAKSANAAN KEGIATAN DALAM RANGKA MENINGKATKAN LITERASI KEUANGAN DI SEKTOR JASA KEUANGAN

f Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun secara syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 30 /SEOJK.07/2017

f Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun secara syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 30 /SEOJK.07/2017

BAB I PENDAHULUAN. masyarakat dalam berusaha. Kredit menurut IAI (dalam, Yuwono: 2012):

:") BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Penyaluran kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Penyaluran kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan

BAB I PENDAHULUAN. membutuhkan bank sebagai mitra dalam mengembangkan usahanya.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank sebagai lembaga keuangan mempunyai peranan yang cukup besar dalam usaha untuk meningkatkan perhimpunan dana dari masyarakat dan dapat mendorong pertumbuhan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank sebagai lembaga keuangan mempunyai peranan yang cukup besar dalam usaha untuk meningkatkan perhimpunan dana dari masyarakat dan dapat mendorong pertumbuhan

BAB I PENDAHULUAN. Perbankan Nomor 10 Tahun 1998 pasal 1 ayat 2). deposito yang sebagaimana dapat menjadi alternatif untuk berinvestasi.

. deposito yang sebagaimana dapat menjadi alternatif untuk berinvestasi.") BAB I PENDAHULUAN A. Latar Belakang Sebagai lembaga keuangan, perbankan mempunyai peranan yang besar dalam mendorong perekonomian nasional. Bank memiliki usaha pokok yaitu menghimpun dana dari masyarakat

BAB I PENDAHULUAN A. Latar Belakang Sebagai lembaga keuangan, perbankan mempunyai peranan yang besar dalam mendorong perekonomian nasional. Bank memiliki usaha pokok yaitu menghimpun dana dari masyarakat

P u s d a l i s b a n g B a p p e d a J a w a B a r a t

PROFIL INDIKATOR MAKRO FINANSIAL PROVINSI JAWA BARAT TAHUN 2015 Pengarah : Prof. Dr. Ir. Deny Juanda Puradimaja,DEA Kepala Badan Perencanaan Pembangunan Daerah Provinsi Jawa Barat Penanggung jawab : H.

PROFIL INDIKATOR MAKRO FINANSIAL PROVINSI JAWA BARAT TAHUN 2015 Pengarah : Prof. Dr. Ir. Deny Juanda Puradimaja,DEA Kepala Badan Perencanaan Pembangunan Daerah Provinsi Jawa Barat Penanggung jawab : H.

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PROFESI PENUNJANG INDUSTRI KEUANGAN NON-BANK

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PROFESI PENUNJANG INDUSTRI KEUANGAN NON-BANK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PROFESI PENUNJANG INDUSTRI KEUANGAN NON-BANK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

Grafik 3. Pertumbuhan Per Jenis Kredit Konsumsi. Grafik 2. Perkembangan NPL Per Jenis Kredit (%) 3.0. (%, yoy)

3.0. (%, yoy)") (%) 3.0 Grafik 2. Perkembangan NPL Per Jenis 2.7 2.6 2.5 2.5 2.6 2.0 1.6 1.5 1.5 1.0 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2013 2014 Modal Kerja Investasi Konsumsi Sumber: Bank Indonesia (%, yoy) Grafik 3.

(%) 3.0 Grafik 2. Perkembangan NPL Per Jenis 2.7 2.6 2.5 2.5 2.6 2.0 1.6 1.5 1.5 1.0 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2013 2014 Modal Kerja Investasi Konsumsi Sumber: Bank Indonesia (%, yoy) Grafik 3.

1 PENDAHULUAN. Latar Belakang. Tabel 1 Pertumbuhan Pembiayaan Bank Syariah dan Kredit Bank Konvensional

1 1 PENDAHULUAN Latar Belakang Peran perbankan dalam menggerakkan perekonomian suatu negara yang berdampak pada peningkatan pendapatan nasional adalah cermin efektifitas perbankan dalam menjalankan fungsinya

1 1 PENDAHULUAN Latar Belakang Peran perbankan dalam menggerakkan perekonomian suatu negara yang berdampak pada peningkatan pendapatan nasional adalah cermin efektifitas perbankan dalam menjalankan fungsinya

TAMBAHAN LEMBARAN NEGARA R.I

TAMBAHAN LEMBARAN NEGARA R.I KEUANGAN OJK. Bank. Modal. Jaringan Kantor. Kegiatan Usaha. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor 18) PENJELASAN ATAS PERATURAN OTORITAS JASA

TAMBAHAN LEMBARAN NEGARA R.I KEUANGAN OJK. Bank. Modal. Jaringan Kantor. Kegiatan Usaha. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor 18) PENJELASAN ATAS PERATURAN OTORITAS JASA

BAB I PENDAHULUAN. memiliki peranan penting. Menurut Undang-Undang Nomor 10 tahun 1998

BAB I PENDAHULUAN 1.1. Latar Belakang Industri perbankan sangat penting peranannya dalam perekonomian suatu negara, tidak terkecuali di Indonesia. Dalam industri perbankan sendiri, bank memiliki peranan

BAB I PENDAHULUAN 1.1. Latar Belakang Industri perbankan sangat penting peranannya dalam perekonomian suatu negara, tidak terkecuali di Indonesia. Dalam industri perbankan sendiri, bank memiliki peranan

I. PENDAHULUAN. yang memiliki peran penting dalam menopang perekonomian nasional. Hal ini

I. PENDAHULUAN 1.1 Latar Belakang Sektor perbankan sampai saat ini masih merupakan lembaga keuangan yang memiliki peran penting dalam menopang perekonomian nasional. Hal ini karena sektor perbankan merupakan

I. PENDAHULUAN 1.1 Latar Belakang Sektor perbankan sampai saat ini masih merupakan lembaga keuangan yang memiliki peran penting dalam menopang perekonomian nasional. Hal ini karena sektor perbankan merupakan

BAB I PENDAHULUAN tentang liberalisasi perbankan yang memungkinkan pendirian bank-bank

1 BAB I PENDAHULUAN A. Latar Belakang Bank Pembiayaan Rakyat Syariah (BPRS) merupakan lembaga keuangan syariah yang pertama kali mendapatkan izin usaha setelah dikeluarkannya Pakto 1988 tentang liberalisasi

1 BAB I PENDAHULUAN A. Latar Belakang Bank Pembiayaan Rakyat Syariah (BPRS) merupakan lembaga keuangan syariah yang pertama kali mendapatkan izin usaha setelah dikeluarkannya Pakto 1988 tentang liberalisasi

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH Perkembangan Perbankan Aceh PERKEMBANGAN PERBANKAN DI ACEH 34 KAJIAN EKONOMI REGIONAL PROV. ACEH TRIWULAN 1-2012 Perbankan Aceh Kinerja perbankan di

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH Perkembangan Perbankan Aceh PERKEMBANGAN PERBANKAN DI ACEH 34 KAJIAN EKONOMI REGIONAL PROV. ACEH TRIWULAN 1-2012 Perbankan Aceh Kinerja perbankan di

BAB I PENDAHULUAN. tentang Pemerintah Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era Otonomi Daerah menurut Undang-Undang Nomor 22 tahun 1999 tentang Pemerintah Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era Otonomi Daerah menurut Undang-Undang Nomor 22 tahun 1999 tentang Pemerintah Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara

BAB I PENDAHULUAN. memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Menurut UU No.10 tahun 1998 : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Menurut UU No.10 tahun 1998 : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

BAB I PENDAHULUAN. konvensional yang tumbuh berkisar 8%. (Otoritas Jasa Keuangan, 2015).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan bisnis perbankan syariah pada tahun 2015 memasuki fase menurun. Pertumbuhan aset yang sempat mencapai 49% pada tahun 2013 mengalami penurunan drastis

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan bisnis perbankan syariah pada tahun 2015 memasuki fase menurun. Pertumbuhan aset yang sempat mencapai 49% pada tahun 2013 mengalami penurunan drastis

BAB I PENDAHULUAN. Ekonomi syariah dalam beberapa tahun belakangan ini mengalami. perkembangan yang signifikan terutama di bidang perbankan.

1 BAB I PENDAHULUAN 1.1. Latar belakang Ekonomi syariah dalam beberapa tahun belakangan ini mengalami perkembangan yang signifikan terutama di bidang perbankan. Perkembangan perbankan syariah di indonesia

1 BAB I PENDAHULUAN 1.1. Latar belakang Ekonomi syariah dalam beberapa tahun belakangan ini mengalami perkembangan yang signifikan terutama di bidang perbankan. Perkembangan perbankan syariah di indonesia

BAB I PENDAHULUAN. jangka waktu yang pendek dan jangka waktu yang panjang. Investasi dalam

1 BAB I PENDAHULUAN 1.1. Latar Belakang Investasi merupakan hal penting yang disiapkan untuk menghadapi masa yang akan datang. Investasi merupakan suatu kegiatan menabung dalam berbagai bentuk untuk menjaga

1 BAB I PENDAHULUAN 1.1. Latar Belakang Investasi merupakan hal penting yang disiapkan untuk menghadapi masa yang akan datang. Investasi merupakan suatu kegiatan menabung dalam berbagai bentuk untuk menjaga

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Pertumbuhan dan perkembangan ekonomi di Indonesia umumnya

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pertumbuhan dan perkembangan ekonomi di Indonesia umumnya tidak dapat dipisahkan dari aktivitas pelaku ekonomi yang melakukan kegiatannya melalui jasa perbankan.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pertumbuhan dan perkembangan ekonomi di Indonesia umumnya tidak dapat dipisahkan dari aktivitas pelaku ekonomi yang melakukan kegiatannya melalui jasa perbankan.

BAB I PENDAHULUAN. satu penyebab kegagalan usaha (Kemendag,2013). yang dianggap penting dan mampu menopang perekonomian.

. yang dianggap penting dan mampu menopang perekonomian.") A. Latar Belakang Penelitian BAB I PENDAHULUAN Modal merupakan salah satu kunci terpenting dalam menjalankan suatu usaha. Tanpa adanya modal yang memadai, suatu usaha tidak dapat berjalan dengan baik.

A. Latar Belakang Penelitian BAB I PENDAHULUAN Modal merupakan salah satu kunci terpenting dalam menjalankan suatu usaha. Tanpa adanya modal yang memadai, suatu usaha tidak dapat berjalan dengan baik.

(%, SBT) (%, qtq)

(%, qtq)") (%, SBT) (%, qtq) 98.1 39.2 5 85.6 83.4 73.7 78.8 77.9 75 66.7 62.6 25 56.9 24.9 52.9 22.6 5 12.7-15. 31.3-4. -5.2 25 13.7-14.5-25 -18.3 * perkiraan -32.2-5 I II III IV I II III IV I II III IV* SBT Pertumbuhan

(%, SBT) (%, qtq) 98.1 39.2 5 85.6 83.4 73.7 78.8 77.9 75 66.7 62.6 25 56.9 24.9 52.9 22.6 5 12.7-15. 31.3-4. -5.2 25 13.7-14.5-25 -18.3 * perkiraan -32.2-5 I II III IV I II III IV I II III IV* SBT Pertumbuhan

BAB I PENDAHULUAN. 7 tahun 1992 tentang Perbankan, yang secara eksplisit menetapkan bahwa

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagaimana diketahui, kegiatan perbankan syariah di Indonesia baru di mulai sejak tahun 1992. Pengaturan mengenai perbankan syariah pada saat itu masih sangat terbatas.

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagaimana diketahui, kegiatan perbankan syariah di Indonesia baru di mulai sejak tahun 1992. Pengaturan mengenai perbankan syariah pada saat itu masih sangat terbatas.

Banking Weekly Hotlist (9 April 13 April 2018)

") KINERJA PERBANKAN Banking Weekly Hotlist (9 April 13 April 2018) Deposito Tumbuh Melambat, Bagaimana Likuiditas Bank? Pertumbuhan simpanan berjangka atau deposito tengah mengalami perlambatan. Bank Indonesia

KINERJA PERBANKAN Banking Weekly Hotlist (9 April 13 April 2018) Deposito Tumbuh Melambat, Bagaimana Likuiditas Bank? Pertumbuhan simpanan berjangka atau deposito tengah mengalami perlambatan. Bank Indonesia

(%, SBT) (%, qtq)

(%, qtq)") (%, SBT) (%, qtq) 99.3 0 87.9 39.2 75.3 84.0 73.7 78.8 85.6 84.8 35 56.9 24.9 52.9 60 17.2.1 66.7 12.7 62.6 5 31.3 21.7-4.0-5.2 - -9.0 13.7-15.9-15.0-14.5-25 -18.3-35.8 0 - I II III IV I II III IV I II

(%, SBT) (%, qtq) 99.3 0 87.9 39.2 75.3 84.0 73.7 78.8 85.6 84.8 35 56.9 24.9 52.9 60 17.2.1 66.7 12.7 62.6 5 31.3 21.7-4.0-5.2 - -9.0 13.7-15.9-15.0-14.5-25 -18.3-35.8 0 - I II III IV I II III IV I II

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 37 /POJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT DAN BANK PEMBIAYAAN RAKYAT SYARIAH

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 37 /POJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT DAN BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 37 /POJK.03/2016 TENTANG RENCANA BISNIS BANK PERKREDITAN RAKYAT DAN BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN

BAB I PENDAHULUAN. sektor perbankan mempunyai kekuatan dan peluang yang besar untuk

BAB I PENDAHULUAN A. Latar Belakang Masalah Kondisi perekonomian yang terus berkembang saat ini menyebabkan sektor perbankan mempunyai kekuatan dan peluang yang besar untuk memenuhi kebutuhan keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Kondisi perekonomian yang terus berkembang saat ini menyebabkan sektor perbankan mempunyai kekuatan dan peluang yang besar untuk memenuhi kebutuhan keuangan

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries) yang menyalurkan dana dari pihak yang berkelebihan dana

BAB I PENDAHULUAN 1.1 Latar Belakang Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries) yang menyalurkan dana dari pihak yang berkelebihan dana

BAB I PENDAHULUAN. terutama untuk membiayai investasi perusahaan. 1 Di Indonesia terdapat dua jenis

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini, peran lembaga keuangan sangat penting bagi pertumbuhan dan perkembangan perekonomian Indonesia. Menurut SK Menkeu RI No. 792 Tahun 1990, lembaga

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini, peran lembaga keuangan sangat penting bagi pertumbuhan dan perkembangan perekonomian Indonesia. Menurut SK Menkeu RI No. 792 Tahun 1990, lembaga

BAB I PENDAHULUAN. pembangunan perekonomian suatu negara, yakni sebagai lembaga. perbankan, Bank adalah badan usaha yang menghimpun dana dari

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan salah satu lembaga yang memiliki peranan dalam pembangunan perekonomian suatu negara, yakni sebagai lembaga intermediasi dalam suatu sistim

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan salah satu lembaga yang memiliki peranan dalam pembangunan perekonomian suatu negara, yakni sebagai lembaga intermediasi dalam suatu sistim

No. Jenis Kredit Rincian Kredit

1 No. Jenis Rincian Konsumsi c. Sektor Ekonomi* I-2015 II-2015 III-2015 IV-2015 Modal Kerja 9.4 63.7 59.2 42.8 Investasi 41.6 32.4 37.7 35.8 Konsumsi -4.3 75.4 28.9 45.7 KPR/KPA 13.3 55.7 9.0 36.6 Kendaraan

1 No. Jenis Rincian Konsumsi c. Sektor Ekonomi* I-2015 II-2015 III-2015 IV-2015 Modal Kerja 9.4 63.7 59.2 42.8 Investasi 41.6 32.4 37.7 35.8 Konsumsi -4.3 75.4 28.9 45.7 KPR/KPA 13.3 55.7 9.0 36.6 Kendaraan

BAB I PENDAHULUAN. perantara dibidang keuangan (financial intermediary) semakin meningkatkan

semakin meningkatkan") BAB I PENDAHULUAN 1.1 Latar Belakang Peranan perbankan yang sangat penting dalam perekonomian sebagai perantara dibidang keuangan (financial intermediary) semakin meningkatkan kebutuhan masyarakat maupun

BAB I PENDAHULUAN 1.1 Latar Belakang Peranan perbankan yang sangat penting dalam perekonomian sebagai perantara dibidang keuangan (financial intermediary) semakin meningkatkan kebutuhan masyarakat maupun

Roadmap Keuangan Syariah Indonesia

Roadmap Keuangan Syariah Indonesia 2015-2019 Keselarasan Nilai Ekonomi Syariah Nilai-nilai ekonomi syariah memiliki kesamaan dengan nilai-nilai luhur dan budaya yang dimiliki bangsa Indonesia 7 Keselarasan

Roadmap Keuangan Syariah Indonesia 2015-2019 Keselarasan Nilai Ekonomi Syariah Nilai-nilai ekonomi syariah memiliki kesamaan dengan nilai-nilai luhur dan budaya yang dimiliki bangsa Indonesia 7 Keselarasan

No. Jenis Kredit Rincian Kredit

1 No. Jenis Kredit Rincian Kredit a. I-2013 II-2013 III-2013 IV-2013 Kredit Modal Kerja 33.7 70.5 80.9 76.1 Kredit Investasi 53.5 82.0 58.5 45.7 Kredit Konsumsi 6.9 31.8 25.0 14.6 KPR/KPA 24.1 34.2 14.1-14.4

1 No. Jenis Kredit Rincian Kredit a. I-2013 II-2013 III-2013 IV-2013 Kredit Modal Kerja 33.7 70.5 80.9 76.1 Kredit Investasi 53.5 82.0 58.5 45.7 Kredit Konsumsi 6.9 31.8 25.0 14.6 KPR/KPA 24.1 34.2 14.1-14.4

BAB I PENDAHULUAN. 1.1 Latar Belakang. Perbankan khususnya bank umum merupakan inti dari sistem

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan khususnya bank umum merupakan inti dari sistem keuangan setiap negara. Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan pemerintah,

BAB I PENDAHULUAN 1.1 Latar Belakang Perbankan khususnya bank umum merupakan inti dari sistem keuangan setiap negara. Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan pemerintah,

BAB II OTORITAS JASA KEUANGAN (OJK) REGIONAL 5 SUMATERA BAGIAN UTARA

REGIONAL 5 SUMATERA BAGIAN UTARA") BAB II OTORITAS JASA KEUANGAN (OJK) REGIONAL 5 SUMATERA BAGIAN UTARA A. Sejarah Singkat Otoritas Jasa Keuangan adalah sebuah lembaga pengawas jasa keuangan seperti industri perbankan, pasar modal, reksadana,

BAB II OTORITAS JASA KEUANGAN (OJK) REGIONAL 5 SUMATERA BAGIAN UTARA A. Sejarah Singkat Otoritas Jasa Keuangan adalah sebuah lembaga pengawas jasa keuangan seperti industri perbankan, pasar modal, reksadana,

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Lembaga perbankan sebagai lembaga intermediasi mempunyai peran yang sangat penting dalam sebuah perekonomian agar tumbuh dan berkembang, dan juga sebagai gambaran ekonomi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Lembaga perbankan sebagai lembaga intermediasi mempunyai peran yang sangat penting dalam sebuah perekonomian agar tumbuh dan berkembang, dan juga sebagai gambaran ekonomi

BAB I PENDAHULUAN. Kemajuan perekonomian mencakup semua sektor, baik sektor industri. (manufaktur), jasa, dan perbankan. Perkembangan perekonomian ini

, jasa, dan perbankan. Perkembangan perekonomian ini") BAB I PENDAHULUAN A. Latar Belakang Penelitian Perekonomian dunia sekarang ini mengalami kemajuan yang luar biasa. Kemajuan perekonomian mencakup semua sektor, baik sektor industri (manufaktur), jasa,

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perekonomian dunia sekarang ini mengalami kemajuan yang luar biasa. Kemajuan perekonomian mencakup semua sektor, baik sektor industri (manufaktur), jasa,

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian. Pembiayaan perekonomian suatu Negara membutuhkan suatu institusi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembiayaan perekonomian suatu Negara membutuhkan suatu institusi yang dapat berperan dalam mendukung kegiatan perekonomian salah satunya adalah Dunia perbankan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembiayaan perekonomian suatu Negara membutuhkan suatu institusi yang dapat berperan dalam mendukung kegiatan perekonomian salah satunya adalah Dunia perbankan.

- 3 - PASAL DEMI PASAL. Pasal 1 Cukup jelas.

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 76 /POJK.07/2016 TENTANG PENINGKATAN LITERASI DAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN BAGI KONSUMEN DAN/ATAU MASYARAKAT I. UMUM Saat ini pengetahuan

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 76 /POJK.07/2016 TENTANG PENINGKATAN LITERASI DAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN BAGI KONSUMEN DAN/ATAU MASYARAKAT I. UMUM Saat ini pengetahuan

KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN I 2008 TETAP EKSPANSIF

Suplemen 4 KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN I 2008 TETAP EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Bangka Belitung pada triwulan I 2008 menunjukkan proyeksi perkembangan kredit/pembiayaan

Suplemen 4 KREDIT/PEMBIAYAAN PERBANKAN BABEL TRIWULAN I 2008 TETAP EKSPANSIF Hasil Survei Kredit Perbankan (SKP) di wilayah Bangka Belitung pada triwulan I 2008 menunjukkan proyeksi perkembangan kredit/pembiayaan

Inklusi Keuangan dan (TPAKD) Tim Percepatan Akses Keuangan Daerah. UIN Syarif Hidayatullah, Juli 2017

Tim Percepatan Akses Keuangan Daerah. UIN Syarif Hidayatullah, Juli 2017") Inklusi Keuangan dan Tim Percepatan Akses Keuangan Daerah (TPAKD) UIN Syarif Hidayatullah, 17-18 Juli 2017 OUTLINE I. Inklusi dan Literasi Keuangan II. Pembentukan TPAKD III. Program Kerja TPAKD Provinsi

Inklusi Keuangan dan Tim Percepatan Akses Keuangan Daerah (TPAKD) UIN Syarif Hidayatullah, 17-18 Juli 2017 OUTLINE I. Inklusi dan Literasi Keuangan II. Pembentukan TPAKD III. Program Kerja TPAKD Provinsi

BAB I PENDAHULUAN. memasuki dekade 1980-an sangat mempengaruhi perekonomian Indonesia,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan perekonomian global yang semakin cepat terutama sejak memasuki dekade 1980-an sangat mempengaruhi perekonomian Indonesia, khususnya industri

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan perekonomian global yang semakin cepat terutama sejak memasuki dekade 1980-an sangat mempengaruhi perekonomian Indonesia, khususnya industri

BAB I PENDAHULUAN A. Latar Belakang Masalah Indonesia sebagai Negara berkembang dapat diidentifikasikan dari tingkat pertumbuhan ekonominya.

BAB I PENDAHULUAN A. Latar Belakang Masalah Indonesia sebagai Negara berkembang dapat diidentifikasikan dari tingkat pertumbuhan ekonominya. Pertumbuhan ekonomi Indonesia terbaru diukur berdasarkan besaran

BAB I PENDAHULUAN A. Latar Belakang Masalah Indonesia sebagai Negara berkembang dapat diidentifikasikan dari tingkat pertumbuhan ekonominya. Pertumbuhan ekonomi Indonesia terbaru diukur berdasarkan besaran

BAB I PENDAHULUAN. berarti dalam meningkatkan kesejahteraan bangsa dan negara, baik peranannya

BAB I PENDAHULUAN 1.1 Latar Belakang Dunia perbankan di Indonesia telah memberikan peranan penting yang sangat berarti dalam meningkatkan kesejahteraan bangsa dan negara, baik peranannya menjaga keseimbangan

BAB I PENDAHULUAN 1.1 Latar Belakang Dunia perbankan di Indonesia telah memberikan peranan penting yang sangat berarti dalam meningkatkan kesejahteraan bangsa dan negara, baik peranannya menjaga keseimbangan

BAB I PENDAHULUAN Latar Belakang. Dalam kegiatan perekonomian, dunia perbankan sangat dibutuhkan. Hal

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam kegiatan perekonomian, dunia perbankan sangat dibutuhkan. Hal ini dikarenakan adanya faktor keanekaragaman masyarakat. Target utama dari kegiatan perbankan adalah

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam kegiatan perekonomian, dunia perbankan sangat dibutuhkan. Hal ini dikarenakan adanya faktor keanekaragaman masyarakat. Target utama dari kegiatan perbankan adalah

SURVEI PERBANKAN KONDISI TRIWULAN I Triwulan I Perbankan Semakin Optimis Kredit 2015 Tumbuh Sebesar 17,1%

Triwulan I - 2015 SURVEI PERBANKAN Perbankan Semakin Optimis Kredit 2015 Tumbuh Sebesar 17,1% Secara keseluruhan tahun 2015, optimisme responden terhadap pertumbuhan kredit semakin meningkat. Pada Triwulan

Triwulan I - 2015 SURVEI PERBANKAN Perbankan Semakin Optimis Kredit 2015 Tumbuh Sebesar 17,1% Secara keseluruhan tahun 2015, optimisme responden terhadap pertumbuhan kredit semakin meningkat. Pada Triwulan

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Perbankan merupakan lembaga keuangan yang berintensitas misal

BAB I PENDAHULUAN A. Latar Belakang Masalah Perbankan merupakan lembaga keuangan yang berintensitas misal sangat penting pada peranan dalam sistem keuangan. Keberadaan sistem keuangan dalam sektor perbankan

BAB I PENDAHULUAN A. Latar Belakang Masalah Perbankan merupakan lembaga keuangan yang berintensitas misal sangat penting pada peranan dalam sistem keuangan. Keberadaan sistem keuangan dalam sektor perbankan

BAB I PENDAHULUAN. Indonesia. Penelitian ini mengangkat isu tersebut karena beberapa alasan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ini menganalisis isu tentang pengaruh Perubahan Kredit terhadap Kinerja Perbankan pada emiten perbankan yang tercatat di Bursa Efek Indonesia. Penelitian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ini menganalisis isu tentang pengaruh Perubahan Kredit terhadap Kinerja Perbankan pada emiten perbankan yang tercatat di Bursa Efek Indonesia. Penelitian

PASAL DEMI PASAL. Pasal 1 Cukup jelas. Pasal 2 Cukup jelas.

- 1 - PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 62 /POJK.03/2016 TENTANG TRANSFORMASI LEMBAGA KEUANGAN MIKRO KONVENSIONAL MENJADI BANK PERKREDITAN RAKYAT DAN LEMBAGA KEUANGAN MIKRO SYARIAH

- 1 - PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 62 /POJK.03/2016 TENTANG TRANSFORMASI LEMBAGA KEUANGAN MIKRO KONVENSIONAL MENJADI BANK PERKREDITAN RAKYAT DAN LEMBAGA KEUANGAN MIKRO SYARIAH

POIN ISI SURAT EDARAAN USULAN PERBARINDO. Matriks Rancangan Surat Edaran OJK Tentang Rencana Bisnis BPR dan BPRS

Final Matriks Rancangan Surat Edaran OJK Tentang Rencana Bisnis BPR dan BPRS POIN ISI SURAT EDARAAN USULAN PERBARINDO I. KETENTUAN UMUM 1 Dalam rangka mencapai tujuan usaha yang berpedoman kepada visi

Final Matriks Rancangan Surat Edaran OJK Tentang Rencana Bisnis BPR dan BPRS POIN ISI SURAT EDARAAN USULAN PERBARINDO I. KETENTUAN UMUM 1 Dalam rangka mencapai tujuan usaha yang berpedoman kepada visi

BAB 1 PENDAHULUAN. popular bukan hanya di negara-negara Islam tapi bahkan juga di negara-negara

BAB 1 PENDAHULUAN 1.1 Latar Belakang Sistem ekonomi syariah atau biasa disebut dengan Ekonomi Islam, semakin popular bukan hanya di negara-negara Islam tapi bahkan juga di negara-negara barat. Banyak kalangan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Sistem ekonomi syariah atau biasa disebut dengan Ekonomi Islam, semakin popular bukan hanya di negara-negara Islam tapi bahkan juga di negara-negara barat. Banyak kalangan

BAB I PENDAHULUAN. Undang-Undang Republik Indonesia No. 21 tahun 2008 tentang

BAB I PENDAHULUAN A. Latar Belakang Masalah Undang-Undang Republik Indonesia No. 21 tahun 2008 tentang perbankan syariah, memberikan kontribusi yang besar dalam perkembangan perbankan syariah di Indonesia.Undang-undang

BAB I PENDAHULUAN A. Latar Belakang Masalah Undang-Undang Republik Indonesia No. 21 tahun 2008 tentang perbankan syariah, memberikan kontribusi yang besar dalam perkembangan perbankan syariah di Indonesia.Undang-undang

aruhi Uang Beredar (M2) dan Faktor yang Mempengar

dan Faktor yang Mempengar") Uang Beredar (M2) dan Faktor yang Mempengar aruhi wa Agustus 2015 Likuiditas perekonomian terakselerasi didukung pertumbuhan kredit yang disalurkan perbankan. Posisi uang beredar dalam arti luas (M2) tumbuh

Uang Beredar (M2) dan Faktor yang Mempengar aruhi wa Agustus 2015 Likuiditas perekonomian terakselerasi didukung pertumbuhan kredit yang disalurkan perbankan. Posisi uang beredar dalam arti luas (M2) tumbuh

I. PENDAHULUAN. Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan yang

merupakan lembaga keuangan yang") I. PENDAHULUAN 1.1. Latar Belakang Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan yang dibentuk terutama untuk melayani kebutuhan pelayanan jasa-jasa perbankan bagi masyarakat ekonomi lemah terutama

I. PENDAHULUAN 1.1. Latar Belakang Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan yang dibentuk terutama untuk melayani kebutuhan pelayanan jasa-jasa perbankan bagi masyarakat ekonomi lemah terutama

PERKEMBANGAN EKONOMI MAKRO INDONESIA

PERKEMBANGAN EKONOMI MAKRO INDONESIA April 2015 Tim Riset SPMD Overview The Fed siap menaikan suku bunga acuan kapan saja yang berpotensi menarik dana tiba-tiba (sudden reversal) dari emerging market termasuk

PERKEMBANGAN EKONOMI MAKRO INDONESIA April 2015 Tim Riset SPMD Overview The Fed siap menaikan suku bunga acuan kapan saja yang berpotensi menarik dana tiba-tiba (sudden reversal) dari emerging market termasuk

BAB I PENDAHULUAN. ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan

BAB I PENDAHULUAN 1.1 Latar Belakang Sektor perbankan merupakan salah satu penunjang perekonomian Indonesia. Dalam UU NO.10 Tahun 1998 tentang perbankan Republik Indonesia definisi bank adalah sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Sektor perbankan merupakan salah satu penunjang perekonomian Indonesia. Dalam UU NO.10 Tahun 1998 tentang perbankan Republik Indonesia definisi bank adalah sebagai

aruhi Uang Beredar (M2) dan Faktor yang Mempengar

dan Faktor yang Mempengar") (M2) dan Faktor yang Mempengar aruhi wa Desember Uang beredar (M2) Desember tumbuh melambat dibanding ember. Posisi M2 tercatat sebesar Rp4.170,7 T, atau tumbuh 11,8% (yoy), lebih rendah dibandingkan pertumbuhan

(M2) dan Faktor yang Mempengar aruhi wa Desember Uang beredar (M2) Desember tumbuh melambat dibanding ember. Posisi M2 tercatat sebesar Rp4.170,7 T, atau tumbuh 11,8% (yoy), lebih rendah dibandingkan pertumbuhan

Uang Beredar (M2) dan Faktor yang Mempengaruhi

dan Faktor yang Mempengaruhi") Uang Beredar (M2) dan Faktor yang Mempengaruhi wa Juli Pertumbuhan likuiditas perekonomian M2 (Uang Beredar dalam arti luas) kembali melambat. Posisi M2 pada akhir Juli tercatat sebesar Rp4.383,0 T, atau

Uang Beredar (M2) dan Faktor yang Mempengaruhi wa Juli Pertumbuhan likuiditas perekonomian M2 (Uang Beredar dalam arti luas) kembali melambat. Posisi M2 pada akhir Juli tercatat sebesar Rp4.383,0 T, atau

BAB 1 : PERKEMBANGAN MAKRO REGIONAL

BAB 1 : PERKEMBANGAN MAKRO REGIONAL Tren melambatnya perekonomian regional masih terus berlangsung hingga triwulan III-2010. Ekonomi triwulan III-2010 tumbuh 5,71% (y.o.y) lebih rendah dibandingkan triwulan

BAB 1 : PERKEMBANGAN MAKRO REGIONAL Tren melambatnya perekonomian regional masih terus berlangsung hingga triwulan III-2010. Ekonomi triwulan III-2010 tumbuh 5,71% (y.o.y) lebih rendah dibandingkan triwulan

BAB I PENDAHULUAN. mengembangkan usaha tanpa adanya kepercayaan dari masyarakat. yang setia dan menguntungkan pihak bank. Dengan demikian, pihak bank

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan salah satu lembaga keuangan yang bekerja dengan cara mengumpulkan dana dari masyarakat untuk kemudian meminjamkannya lagi kepada masyarakat.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan salah satu lembaga keuangan yang bekerja dengan cara mengumpulkan dana dari masyarakat untuk kemudian meminjamkannya lagi kepada masyarakat.

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH Perkembangan Perbankan Aceh PERKEMBANGAN PERBANKAN DI ACEH 38 KAJIAN EKONOMI REGIONAL PROV. ACEH TRIWULAN 2-2013 Perbankan Aceh Kinerja perbankan (Bank

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN DI ACEH Perkembangan Perbankan Aceh PERKEMBANGAN PERBANKAN DI ACEH 38 KAJIAN EKONOMI REGIONAL PROV. ACEH TRIWULAN 2-2013 Perbankan Aceh Kinerja perbankan (Bank

BAB I PENDAHULUAN. juga mengalami penurunan yaitu industri perbankan Indonesia. Dengan mengalami

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Bank Indonesia (BI) memprediksi tahun 2016 ini, fundamental ekonomi Indonesia kedepan akan semakin membaik dan lebih kokoh dengan stabilitas yang lebih

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Bank Indonesia (BI) memprediksi tahun 2016 ini, fundamental ekonomi Indonesia kedepan akan semakin membaik dan lebih kokoh dengan stabilitas yang lebih

BAB 1 PENDAHULUAN. dan keuangan Indonesia karena dapat berfungsi sebagai intermediary institution

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Perbankan merupakan tulang punggung dalam membangun sistem perekonomian dan keuangan Indonesia karena dapat berfungsi sebagai intermediary institution yaitu lembaga

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Perbankan merupakan tulang punggung dalam membangun sistem perekonomian dan keuangan Indonesia karena dapat berfungsi sebagai intermediary institution yaitu lembaga

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 76 /POJK.07/2016 TENTANG PENINGKATAN LITERASI DAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN BAGI KONSUMEN DAN/ATAU

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 76 /POJK.07/2016 TENTANG PENINGKATAN LITERASI DAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN BAGI KONSUMEN DAN/ATAU

Industri Keuangan Non-Bank Syariah Otoritas Jasa Keuangan

Industri Keuangan Non-Bank Syariah Otoritas Jasa Keuangan Yogyakarta 21 s.d. 23 Maret 2017 Agenda Direktorat IKNB Syariah Perkembangan IKNB Syariah Isu Strategis IKNB Syariah Arah Kebijakan Pengembangan

Industri Keuangan Non-Bank Syariah Otoritas Jasa Keuangan Yogyakarta 21 s.d. 23 Maret 2017 Agenda Direktorat IKNB Syariah Perkembangan IKNB Syariah Isu Strategis IKNB Syariah Arah Kebijakan Pengembangan