13. Penghitungan Pajak Terutang

|

|

|

- Hendri Hardja

- 4 tahun lalu

- Tontonan:

Transkripsi

1 BREVET PAJAK A/B 13. Penghitungan Pajak Terutang

2 PPh op Part II PERHITUNGAN PAJAK TERUTANG

3 Kewajiban Pembukuan & Pencatatan menurut UU Pajak (Pasal 28 UU KUP)

4 Konsekuensi terkait Pembukuan

5 Karakteristik Pembukuan menurut UU Pajak

6 PENGGUNAAN NORMA PENGHITUNGAN Pasal 14 ayat (2), (3) dan (4)

7 PENGGUNAAN NORMA PENGHITUNGAN Pasal 14 ayat (5)

8 PERBANDINGAN PEMBUKUAN VS NORMA

9 TARIF NORMA

10 Contoh norma

11 PENGHITUNGAN PAJAK

12 Penghitungan Pajak Penghasilan Terutang

, (2),")

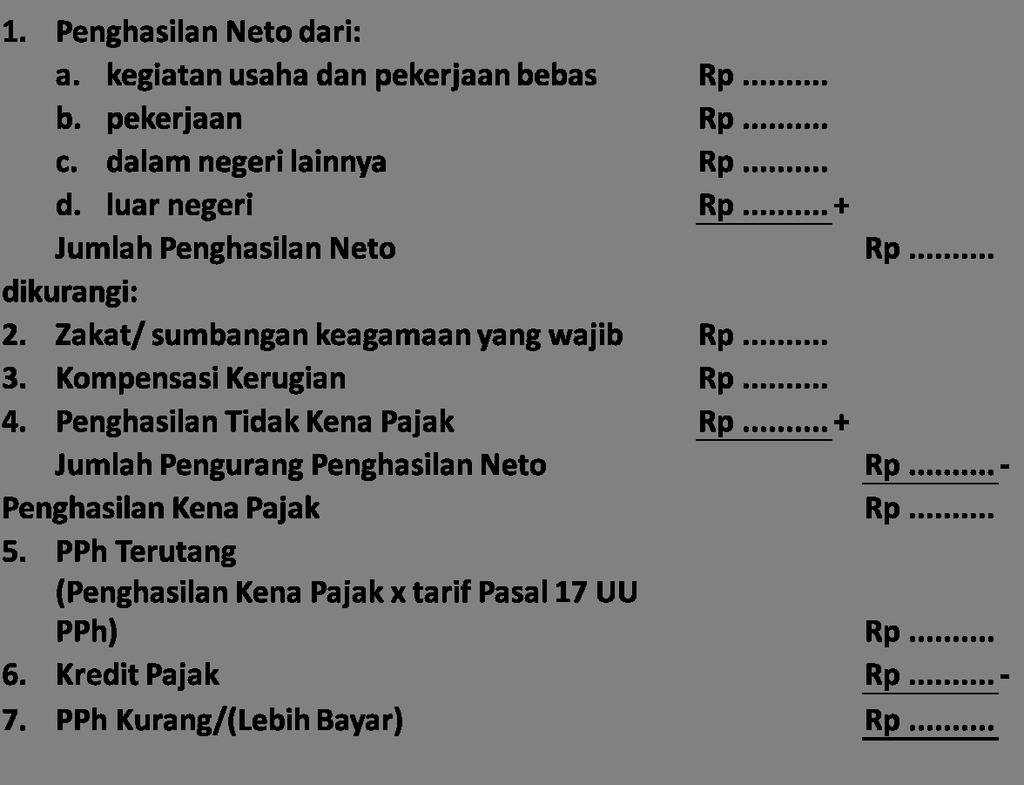

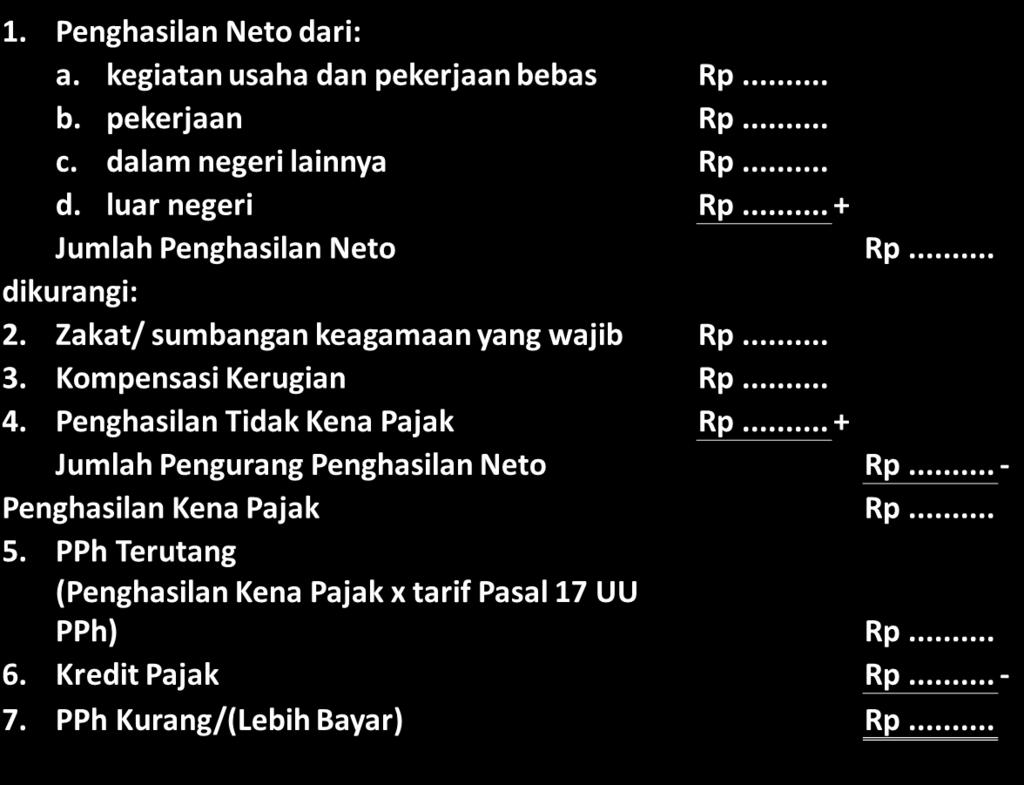

13 PENGHASILAN KENA PAJAK (PKP) Pasal 16 ayat (1), (2), (3) dan (4)

14 Penghasilan Neto sehubungan dengan pekerjaan Ditentukan berdasarkan penghasilan neto yang tertera dalam bukti pemotongan PPh Pasal 21 yang diberikan oleh pemberi kerja atas penghasilan WP Orang Pribadi sebagai pegawai tetap. Penghasilan Neto tersebut dihitung dengan cara penghasilan bruto (gaji, tunjangan, bonus, penghasilan lainnya), dikurangi dengan:

15 Penghasilan Neto sehubungan dengan pekerjaan 1. Biaya jabatan (5% dari penghasilan bruto; maksimal Rp ,00 setahun); 2. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

16 Penghasilan Neto dalam negeri lainnya Penghasilan selain dari usaha/pekerjaan bebas dan pekerjaan serta bukan merupakan penghasilan yang dikenakan PPh Final. Antara lain: 1. bunga pinjaman; 2. royalti; 3. sewa (selain tanah dan/atau bangunan) 4. hadiah/penghargaan; 5. keuntungan dari penjualan/ pengalihan harta.

17 Penghasilan Neto dari luar negeri Pelaporan dan penghitungan penghasilan neto dari Luar Negeri (LN): 1. untuk penghasilan dari usaha di LN dilaporkan dalam tahun pajak diperolehnya penghasilan tersebut sebesar laba usaha yang diperoleh; 2. untuk penghasilan selain dari usaha dilaporkan dalam tahun pajak diterimanya penghasilan tersebut sebesar penghasilan yang diterima.

18 Penghasilan Neto dari luar negeri Pajak Penghasilan (Income Tax) yang dibayar atau terutang di LN atas penghasilan dari LN dapat dikreditkan terhadap Pajak Penghasilan yang terutang berdasarkan ketentuan UU PPh.

19 Penghasilan Neto dari luar negeri Keluarga merupakan satu kesatuan ekonomis. Bagi Wajib Pajak yang telah menikah (sebagai suami/kepala keluarga) berlaku penggabungan penghasilan dari seluruh anggota keluarga:

20 Penghasilan Neto dari luar negeri 1. Penghasilan atau kerugian istri dianggap sebagai penghasilan atau kerugian suaminya dan dikenai pajak sebagai satu kesatuan, kecuali: Penghasilan tersebut semata-semata dari bekerja pada satu pemberi kerja yang telah dipotong PPh Pasal 21; dan Pekerjaan tersebut tidak ada hubungannya dengan usaha atau pekerjaan bebas suaminya atau anggota keluarga lainnya. 2. Penghasilan anak yang belum dewasa (belum berusia 18 tahun) digabung dengan penghasilan orang tuanya.

21 Penghasilan Neto dari luar negeri 3. Penggabungan Penghasilan Suami-Istri a) Kewajiban PPh atas penghasilan keluarga merupakan tanggung jawab kepala keluarga (suami); b) Apabila: I. suami istri mengadakan perjanjian pemisahan harta dan penghasilan secara tertulis, atau II. istri menghendaki untuk menjalankan hak dan kewajiban perpajakannya sendiri (suami dan istri memiliki NPWP yang berbeda),

22 Penghasilan Neto dari luar negeri Penghitungan PPh dilakukan berdasarkan penjumlahan penghasilan neto suami-isteri dan masing-masing memikul beban PPh sebanding dengan besarnya penghasilan neto.

")

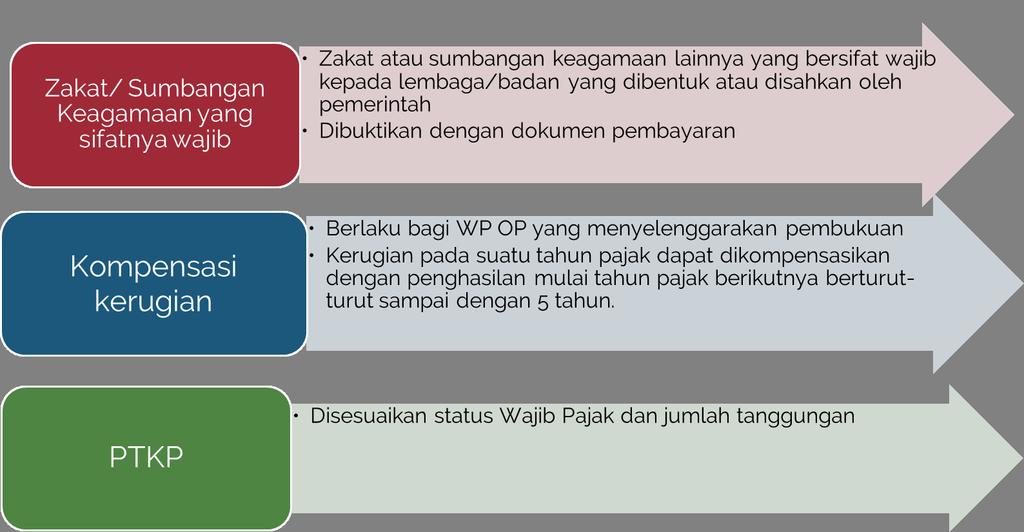

23 PTKP (Penghasilan Tidak Kena Pajak)

24

25 Pengurang Penghasilan Bruto

26 TARIF PAJAK

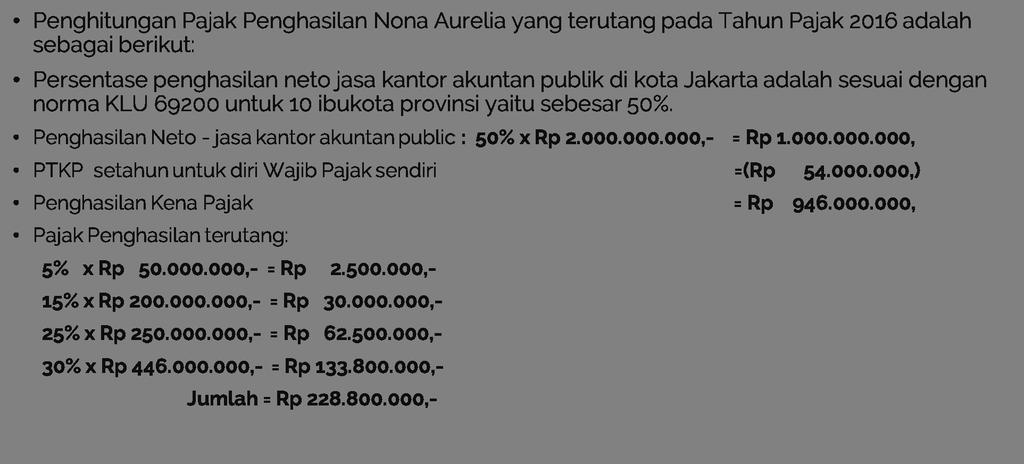

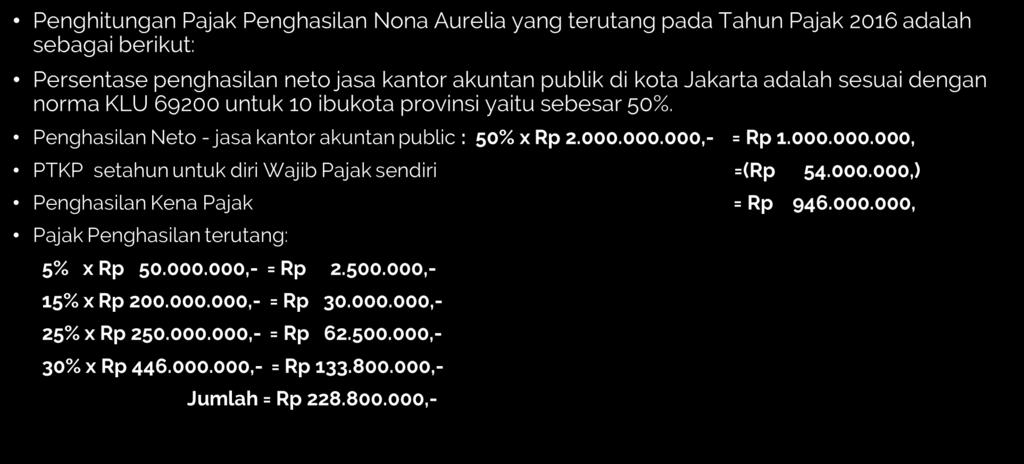

27 Contoh soal Selain menjalankan usaha kantor akuntan publik di Jakarta, Nona Aurelia memiliki usaha persewaan ruang kantor di kota yang sama. Sepanjang tahun 2016, Nona Aurelia memiliki peredaran usaha dari jasa kantor akuntan publik sebesar Rp 2 miliar. Sedangkan dari usaha persewaan ruang kantor memperoleh sebesar Rp 2,5 miliar.

28 Contoh soal Nona Aurelia telah menyampaikan pemberitahuan mengenai penggunaan Norma Penghitungan kepada Direktur Jenderal Pajak 3 bulan sejak awal Tahun Pajak Karena penghasilan yang diperoleh Nona Aurelia pada tahun 2016 dari usaha jasa kantor akuntan publik dan usaha persewaan ruang kantor tidak melebihi Rp 4,8 miliar, maka Nona Aurelia boleh menghitung penghasilan neto atas penghasilan yang diperoleh dari jasa kantor akuntan publik dengan menggunakan Norma Penghitungan Penghasilan Neto.

29 Contoh soal Sedangkan atas penghasilan yang diperoleh Nona Aurelia dari usaha persewaan ruang kantor dikenai PPh yang bersifat final berdasarkan PP No. 29 Tahun 1996 sebagaimana telah diubah terakhir dengan PP No. 5 Tahun 2002 tentang Pembayaran Pajak Penghasilan atas Penghasilan dari Persewaan Tanah dan/atau Bangunan.

30 Jawaban

31 Pelunasan Pajak Landasan Hukum: Pasal 20 s.d. Pasal 29 UU Pajak Penghasilan

32 Kredit Pajak Pemotongan dan/atau pemungutan PPh: o PPh Pasal 21 (Pemotongan PPh atas penghasilan dari pekerjaan, jasa atau kegiatan). o PPh Pasal 22 (Pemungutan PPh atas impor atau transaksi tertentu lainnya) o PPh Pasal 23 (Pemotongan PPh antara lain atas persewaan harta selain tanah dan/atau bangunan)

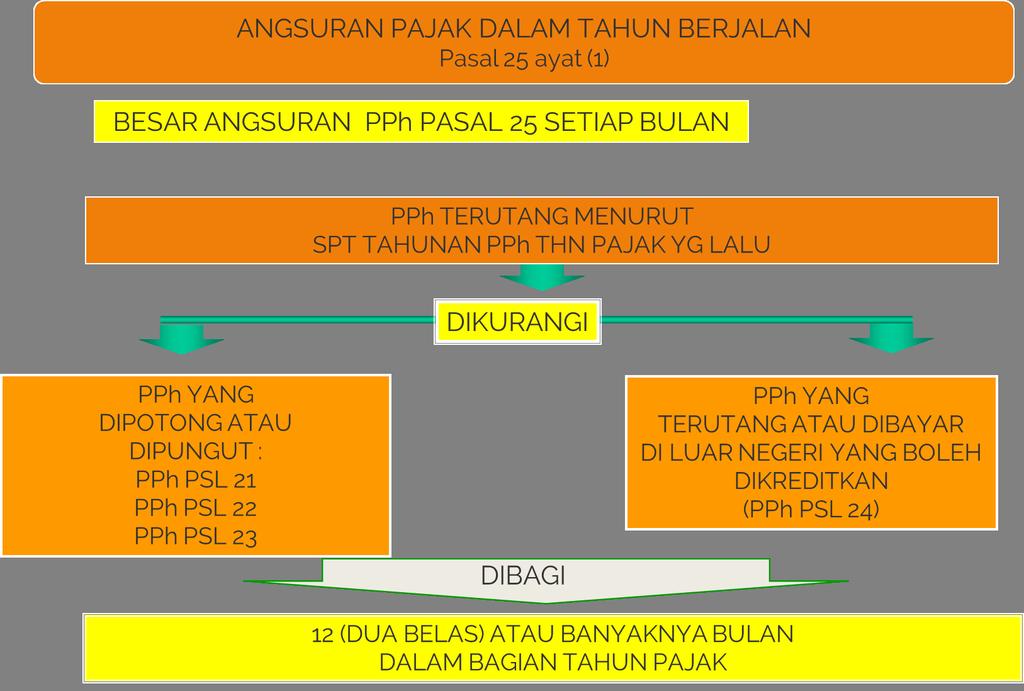

33 Kredit Pajak Pembayaran PPh oleh Wajib Pajak sendiri (angsuran PPh Pasal 25) PPh yang dipotong atau dibayar di luar negeri (PPh Pasal 24)

34 Kredit Pajak PPh Pasal 24

35 Pajak Kurang (Lebih) Bayar Pasal 28A dan 29

36

37

38

39

40 Ketentuan Lain

41 WP OP Pengusaha Tertentu

42 PPh bagi Wajib Pajak dengan Peredaran Bruto Tertentu (Peraturan Pemerintah No. 23 Tahun 2018) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dikenai PPh final dengan tarif sebesar 0,5% (satu persen) dari jumlah peredaran bruto setiap bulan dari setiap tempat usaha PPh Terutang = 0,5% x Peredaran Bruto Setiap Bulan

Penghasilan dari usaha di luar profesi dokter *) Penghasilan sehubungan dengan pekerjaan

Penghasilan sehubungan dengan pekerjaan") Penghasilan dari usaha di luar profesi dokter *) Misalnya: a. Usaha apotek; b. Rumah makan; c. Toko *) dapat bersifat final apabila memiliki peredaran bruto tertentu (PP No. 46 Tahun 2013) Penghasilan

Penghasilan dari usaha di luar profesi dokter *) Misalnya: a. Usaha apotek; b. Rumah makan; c. Toko *) dapat bersifat final apabila memiliki peredaran bruto tertentu (PP No. 46 Tahun 2013) Penghasilan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1 Simpulan Setelah mengevaluasi perhitungan Pajak Penghasilan pasal 21 dan pasal 26, simpulan yang diambil adalah sebagai berikut: 1 Pegawai Tetap Setelah dilakukan evaluasi,

BAB V SIMPULAN DAN SARAN V.1 Simpulan Setelah mengevaluasi perhitungan Pajak Penghasilan pasal 21 dan pasal 26, simpulan yang diambil adalah sebagai berikut: 1 Pegawai Tetap Setelah dilakukan evaluasi,

Sistem/Cara Pemungutan Pajak ada 3, yaitu:

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

BAB V SIMPULAN DAN SARAN. 1. Perbedaan pelakuan pajak penghasilan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dari analisa yang telah dilakukan, berikut adalah kesimpulan yang diperoleh dari penelitian ini: 1. Perbedaan pelakuan pajak penghasilan a. Orang pribadi yang melakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dari analisa yang telah dilakukan, berikut adalah kesimpulan yang diperoleh dari penelitian ini: 1. Perbedaan pelakuan pajak penghasilan a. Orang pribadi yang melakukan

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

PAJAK WP ORANG PRIBADI

PAJAK WP ORANG PRIBADI SISTEMATIKA 1. SPT WP Orang Pribadi 2. Komponen-Komponen SPT 3. WP OP Lebih dari Satu Pemberi Kerja 4. WP OP Pengusaha 5. WP OP Lebih satu Pemberi Kerja & Pengusaha 2 SPT WP Pribadi

PAJAK WP ORANG PRIBADI SISTEMATIKA 1. SPT WP Orang Pribadi 2. Komponen-Komponen SPT 3. WP OP Lebih dari Satu Pemberi Kerja 4. WP OP Pengusaha 5. WP OP Lebih satu Pemberi Kerja & Pengusaha 2 SPT WP Pribadi

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

PENGHASILAN. Oleh Iwan Sidharta, MM.

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru)

") Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

2

2 3 4 5 6 7 8 JAWABAN SOAL 1: a. Pajak final adalah pajak yang terutang dan dibayarkan seketika saat penghasilan diperoleh atau diterima, serta pemotongan dilakukan oleh pemberi penghasilan, atau pihak

2 3 4 5 6 7 8 JAWABAN SOAL 1: a. Pajak final adalah pajak yang terutang dan dibayarkan seketika saat penghasilan diperoleh atau diterima, serta pemotongan dilakukan oleh pemberi penghasilan, atau pihak

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

TINDAK LANJUT AMNESTI PAJAK

KETERANGAN PERS DITJEN PAJAK Terkait Penerbitan PP 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu Berupa Harta Bersih yang Diperlakukan atau Dianggap Sebagai Penghasilan TINDAK

KETERANGAN PERS DITJEN PAJAK Terkait Penerbitan PP 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu Berupa Harta Bersih yang Diperlakukan atau Dianggap Sebagai Penghasilan TINDAK

3) Penundaan atau Perpanjangan Penyampaian SPT

Penundaan atau Perpanjangan Penyampaian SPT") PENGISIAN SPT TAHUNAN BAGI USAHA KECIL DAN MENENGAH Oleh: Amanita Novi Yushita, M.Si amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat Pelatihan Pengisian SPT Tahunan

PENGISIAN SPT TAHUNAN BAGI USAHA KECIL DAN MENENGAH Oleh: Amanita Novi Yushita, M.Si amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat Pelatihan Pengisian SPT Tahunan

Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25. Peredaran Usaha (Perdagangan) Alamat

NPWP :... (2) Alamat :... (3) Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25. Peredaran Usaha (Perdagangan) Alamat") Lampiran I Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Penghasilan dan Pembayaran PPh Pasal 25 No. NPWP tempat usaha/ gerai (outlet) KPP Lokasi Alamat Peredaran Usaha (Perdagangan) Penghasilan Penghasilan

Lampiran I Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Penghasilan dan Pembayaran PPh Pasal 25 No. NPWP tempat usaha/ gerai (outlet) KPP Lokasi Alamat Peredaran Usaha (Perdagangan) Penghasilan Penghasilan

1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat

BAYAR 1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat final 2. Pembayaran pada akhir tahun pajak (PPh Pasal

BAYAR 1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat final 2. Pembayaran pada akhir tahun pajak (PPh Pasal

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

770 PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

770 PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

I. UMUM II. PASAL DEMI PASAL. Pasal 1. Cukup jelas. Pasal 2

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

I. UMUM PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN Dengan diundangkannya

BAB IV ANALISIS DAN PEMBAHASAN. A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah

pasal 21 PT. Lucky Indah") BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah Keramik Kegiatan kewajiban pemotongan atau pemungutan Pajak Penghasilan pasal 21 karyawan, dilaksanakan

BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah Keramik Kegiatan kewajiban pemotongan atau pemungutan Pajak Penghasilan pasal 21 karyawan, dilaksanakan

SOSIALISASI. SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017

SOSIALISASI SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017 PMK NOMOR 243/PMK.03/2014 s.t.d.t.d. PMK NOMOR 9/PMK.03/2018 Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan,

SOSIALISASI SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017 PMK NOMOR 243/PMK.03/2014 s.t.d.t.d. PMK NOMOR 9/PMK.03/2018 Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan,

SURAT SETORAN PAJAK PETUNJUK PENGISIAN SSP. 25 April STIE Widya Praja Tanah Grogot

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

Penghasilan Lainnya Bulan... Tahun... Biaya (Rp) Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)

Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)") LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

BAB I PENDAHULUAN. kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Undang-undang No. 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 ayat (1) yaitu pajak adalah kontribusi wajib kepada Negara yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Undang-undang No. 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 ayat (1) yaitu pajak adalah kontribusi wajib kepada Negara yang

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DREKTUR JENDERAL PAJAK NOMOR SE-02/PJ/2015 TENTANG PENEGASAN ATAS PELAKSANAAN PASAL 31E AYAT (1) UNDANG- UNDANG NOMOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DREKTUR JENDERAL PAJAK NOMOR SE-02/PJ/2015 TENTANG PENEGASAN ATAS PELAKSANAAN PASAL 31E AYAT (1) UNDANG- UNDANG NOMOR

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

BAB I PENDAHULUAN. Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

Pertemuan 3 PAJAK PENGHASILAN PASAL 21 (G + P)

") Pertemuan 3 PAJAK PENGHASILAN PASAL 21 (G + P) Pertemuan 3 91 P3.1 Contoh Kasus Contoh Kasus 1 Tn. Yudi (K/3) bekerja pada perusahaan tekstil di Jakarta dengan gaji sebulan sebesar Rp 5.000.000, tunjangan

Pertemuan 3 PAJAK PENGHASILAN PASAL 21 (G + P) Pertemuan 3 91 P3.1 Contoh Kasus Contoh Kasus 1 Tn. Yudi (K/3) bekerja pada perusahaan tekstil di Jakarta dengan gaji sebulan sebesar Rp 5.000.000, tunjangan

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ.

(Sesuai PER-34/PJ./2009 dan PER-66/PJ.") PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 138 TAHUN 2000 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 138 TAHUN 2000 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 138 TAHUN 2000 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

SKEMA KEMUNGKINAN PENGEMBALIAN PAJAK Berdasarkan litelatur perpajakan dan KETENTUAN UMUM PERPAJAKAN yang saya baca, kemungkinan pengembalian pajak lebih banyak diberikan kepada wajib pajak secara perorangan

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.161, 2010 KEUANGAN NEGARA. Pajak Penghasilan. Penghitungan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5183) PERATURAN PEMERINTAH REPUBLIK

LEMBARAN NEGARA REPUBLIK INDONESIA No.161, 2010 KEUANGAN NEGARA. Pajak Penghasilan. Penghitungan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5183) PERATURAN PEMERINTAH REPUBLIK

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah

Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah") Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

Y. PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI FORMULIR TAHUN PAJAK

DEPARTEMEN KEUANGAN R I PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA X DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP,

DEPARTEMEN KEUANGAN R I PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA X DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP,

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

Surat Keterangan Penelitian

Surat Keterangan Penelitian Dengan ini kami menyatakan bahwa mahasiswa : Nama : Merry Ria Hendrawan NIM : 05.60.0160 Perguruan Tinggi Fakultas / Jurusan : Universitas Katolik Soegijapranata Semarang :

Surat Keterangan Penelitian Dengan ini kami menyatakan bahwa mahasiswa : Nama : Merry Ria Hendrawan NIM : 05.60.0160 Perguruan Tinggi Fakultas / Jurusan : Universitas Katolik Soegijapranata Semarang :

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM PPh adalah : Pajak dikenakan karena ada subyeknya yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. 1. Subjek Pajak PPh umum a. Orang

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM PPh adalah : Pajak dikenakan karena ada subyeknya yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. 1. Subjek Pajak PPh umum a. Orang

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 522/KMK.04/2000 TENTANG

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 522/KMK.04/2000 TENTANG PENGHITUNGAN BESARNYA ANGSURAN PAJAK PENGHASILAN DALAM TAHUN PAJAK BERJALAN YANG HARUS DIBAYAR SENDIRI OLEH WAJIB PAJAK BARU,

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 522/KMK.04/2000 TENTANG PENGHITUNGAN BESARNYA ANGSURAN PAJAK PENGHASILAN DALAM TAHUN PAJAK BERJALAN YANG HARUS DIBAYAR SENDIRI OLEH WAJIB PAJAK BARU,

PAJAK PENGHASILAN. Tujuan Instruksional :

3 PAJAK PENGHASILAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang pajak penghasilan secara umum B. Khusus o Mahasiswa mengetahui subjek pajak dan bukan subjek pajak.

3 PAJAK PENGHASILAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang pajak penghasilan secara umum B. Khusus o Mahasiswa mengetahui subjek pajak dan bukan subjek pajak.

LEMBAR ISIAN HASIL PEMERIKSAAN PROGRAM PENGKAJIAN PENGISIAN SPT WAJIB PAJAK BADAN. 6. Status Badan : (a) Pusat (b) Pusat (c) BUT

Pusat (b) Pusat (c) BUT") DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Lampiran 1 SE Direktur Jenderal Pajak Nomor : SE-12/PJ.7/1995 Tanggal : 26 Juni 1995 LEMBAR ISIAN HASIL PEMERIKSAAN PROGRAM PENGKAJIAN PENGISIAN SPT WAJIB

DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK Lampiran 1 SE Direktur Jenderal Pajak Nomor : SE-12/PJ.7/1995 Tanggal : 26 Juni 1995 LEMBAR ISIAN HASIL PEMERIKSAAN PROGRAM PENGKAJIAN PENGISIAN SPT WAJIB

NPWP dan Pengukuhan PKP

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

Kasus : A. Pegawai Tetap

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

Kasus : A. Pegawai Tetap No-Urut : ---- Gaji Pokok Rp 138.000.000 (A.1) Tunjangan lainnya Rp 21.000.000 (A.3) Honorarium dan Imbalan sejenisnya Rp 15.000.000 (A.4) Jumlah Penghasilan Bruto Teratur (A1s/d

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok

Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok") Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok Nama : Bakti Ramanda NPM : 21212354 Jurusan : Akuntansi Dosen Pembimbing : Rina Nofiyanti.

Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok Nama : Bakti Ramanda NPM : 21212354 Jurusan : Akuntansi Dosen Pembimbing : Rina Nofiyanti.

PPh Pasal 25. Rp Rp. Angsuran PPh pada tahun Berjalan

PPh Pasal 25 Rp Rp Angsuran PPh pada tahun Berjalan Pendahuluan PPh pasal 25 UU No. 36 Tahun 2008 membahas tentang besarnya angsuran pajak yang dibayar sendiri oleh wajib pajak pada tahun berjalan. Besarnya

PPh Pasal 25 Rp Rp Angsuran PPh pada tahun Berjalan Pendahuluan PPh pasal 25 UU No. 36 Tahun 2008 membahas tentang besarnya angsuran pajak yang dibayar sendiri oleh wajib pajak pada tahun berjalan. Besarnya

BAB II LANDASAN TEORI. serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara. langsung, untuk memeliahara negara secara umum.

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB 4 PEMBAHASAN. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan

BAB 4 PEMBAHASAN Sekarang ini, berbagai jenis usaha telah berkembang pesat di masyarakat kita. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan mencari keuntungan dan

BAB 4 PEMBAHASAN Sekarang ini, berbagai jenis usaha telah berkembang pesat di masyarakat kita. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan mencari keuntungan dan

BAB II LANDASAN TEORI. Wajib Pajaknya adalah orang pribadi atau badan, meliputi pembayar

11 BAB II LANDASAN TEORI II.1 Landasan Teori II.1.1 Wajib Pajak Berdasarkan Peraturan Pemerintah No. 46 Tahun 2013 yang menjadi Wajib Pajaknya adalah orang pribadi atau badan, meliputi pembayar pajak,

11 BAB II LANDASAN TEORI II.1 Landasan Teori II.1.1 Wajib Pajak Berdasarkan Peraturan Pemerintah No. 46 Tahun 2013 yang menjadi Wajib Pajaknya adalah orang pribadi atau badan, meliputi pembayar pajak,

Kementerian Keuangan RI Direktorat Jenderal Pajak Kewajiban Perpajakan bagi Dokter

Kementerian Keuangan RI Direktorat Jenderal Pajak Kewajiban Perpajakan bagi Dokter PJ.091/PL/S/008/2014-00 Apa Itu Pajak? Gambaran Umum Subjek Pajak Objek Pajak Sumber Penghasilan Dokter Kewajiban Pajak

Kementerian Keuangan RI Direktorat Jenderal Pajak Kewajiban Perpajakan bagi Dokter PJ.091/PL/S/008/2014-00 Apa Itu Pajak? Gambaran Umum Subjek Pajak Objek Pajak Sumber Penghasilan Dokter Kewajiban Pajak

a. Rp ,00 d. Rp ,00 b. Rp ,00 e. Rp ,00.

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

Modul Perpajakan PAJAK PENGHASILAN PASAL 23/26 DEFINISI

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 94 TAHUN 2010 TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

medika BUKU INI UNTUK KEPENTINGAN DINAS TIDAK UNTUK DIPERJUALBELIKAN MEDIA informasi PERPAJAKAN UNTUK DOKTER SAMBUTAN DIREKTUR JENDERAL PAJAK

medika MEDIA informasi PERPAJAKAN UNTUK DOKTER SAMBUTAN DIREKTUR JENDERAL PAJAK BUKU INI UNTUK KEPENTINGAN DINAS TIDAK UNTUK DIPERJUALBELIKAN SAMBUTAN DIREKTUR JENDERAL PAJAK Assalamu alaikum Warahmatullahi

medika MEDIA informasi PERPAJAKAN UNTUK DOKTER SAMBUTAN DIREKTUR JENDERAL PAJAK BUKU INI UNTUK KEPENTINGAN DINAS TIDAK UNTUK DIPERJUALBELIKAN SAMBUTAN DIREKTUR JENDERAL PAJAK Assalamu alaikum Warahmatullahi

PAJAK PENGHASILAN PASAL 25

PAJAK PENGHASILAN PASAL 25 pembayaran pajak dalam tahun berjalan dapat dilakukan dengan 1. Wajib pajak membayar sendiri (pph pasal 25) 2. Melalui pemotongan atau pemungutan oleh pihak ketiga (PPh pasal

PAJAK PENGHASILAN PASAL 25 pembayaran pajak dalam tahun berjalan dapat dilakukan dengan 1. Wajib pajak membayar sendiri (pph pasal 25) 2. Melalui pemotongan atau pemungutan oleh pihak ketiga (PPh pasal

NOMOR :. TANGGAL : MULAI TAHUN PAJAK :

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 138 TAHUN 2000 (138/2000) TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 138 TAHUN 2000 (138/2000) TENTANG PENGHITUNGAN PENGHASILAN KENA PAJAK DAN PELUNASAN PAJAK PENGHASILAN DALAM TAHUN BERJALAN PRESIDEN REPUBLIK INDONESIA,

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0 6

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS; DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU X PEMBUKUAN PENCATATAN DALAM NEGERI

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS; DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU X PEMBUKUAN PENCATATAN DALAM NEGERI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 6

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR BAGI WAJIB PAJAK YANG

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR BAGI WAJIB PAJAK YANG

3 Tipe Perhitungan Pajak Penghasilan

3 Tipe Perhitungan Mengelola Tim dan Isu Terkait Legal Mengelola Tim HASIL KOLABORASI OLEH TIM: DITULIS & DIADAPTASI OLEH: Vania Utami Gunawan TERINSPIRASI DARI: Online Pajak,(2015), PPh Pasal 21: Perhitungan

3 Tipe Perhitungan Mengelola Tim dan Isu Terkait Legal Mengelola Tim HASIL KOLABORASI OLEH TIM: DITULIS & DIADAPTASI OLEH: Vania Utami Gunawan TERINSPIRASI DARI: Online Pajak,(2015), PPh Pasal 21: Perhitungan

DATA IDENTITAS WAJIB PAJAK DATA IDENTITAS WAJIB PAJAK

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

Selamat Datang dan Selamat Mengikuti Pelatihan

A1 Selamat Datang dan Selamat Mengikuti Pelatihan 1 TAXATION Slide 1 A1 Axioo; 17/11/2011 Penghasilan Tidak Kena Pajak (PTKP) (PTKP) (Psl 7 UU PPh) Mulai 1-1-2013 1. Penghasilan Kena Pajak WP OP = penghasilan

A1 Selamat Datang dan Selamat Mengikuti Pelatihan 1 TAXATION Slide 1 A1 Axioo; 17/11/2011 Penghasilan Tidak Kena Pajak (PTKP) (PTKP) (Psl 7 UU PPh) Mulai 1-1-2013 1. Penghasilan Kena Pajak WP OP = penghasilan

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 dipotong atas penghasilan penghasilan yang berasal dari modal penyerahan jasa hadiah dan penghargaan SIAPA PEMOTONG PPH Wajib Pajak

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 dipotong atas penghasilan penghasilan yang berasal dari modal penyerahan jasa hadiah dan penghargaan SIAPA PEMOTONG PPH Wajib Pajak

L5

L4 L5 L6 L7 L8 L9 L10 L11 L12 Pokok-pokok Perubahan Ke Empat Undang-undang Nomor 7 Tahun 1983 yaitu Undang-undang Pajak Penghasilan No. 36 Tahun 2008 No. Keterangan Sebelum Perubahan Sesudah Perubahan

L4 L5 L6 L7 L8 L9 L10 L11 L12 Pokok-pokok Perubahan Ke Empat Undang-undang Nomor 7 Tahun 1983 yaitu Undang-undang Pajak Penghasilan No. 36 Tahun 2008 No. Keterangan Sebelum Perubahan Sesudah Perubahan

BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

MATERI E-LEARNING MATA KULIAH PERPAJAKAN 1 DOSEN : MUSHAWIR, SE, MM KELAS : PAGI KAMPUS 2 KODE 21 BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

MATERI E-LEARNING MATA KULIAH PERPAJAKAN 1 DOSEN : MUSHAWIR, SE, MM KELAS : PAGI KAMPUS 2 KODE 21 BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

PP 46/1996, PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA ATAU DISKONTO OBLIGASI YANG DIJUAL DI BURSA EFEK

PP 46/1996, PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA ATAU DISKONTO OBLIGASI YANG DIJUAL DI BURSA EFEK Oleh: PRESIDEN REPUBLIK INDONESIA Nomor: 46 TAHUN 1996 Tanggal: 8 JULI 1996 (JAKARTA) Tentang:

PP 46/1996, PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA ATAU DISKONTO OBLIGASI YANG DIJUAL DI BURSA EFEK Oleh: PRESIDEN REPUBLIK INDONESIA Nomor: 46 TAHUN 1996 Tanggal: 8 JULI 1996 (JAKARTA) Tentang:

PENGUATAN PPh 21, 22, 23, & 24

PENGUATAN PPh 21, 22, 23, & 24 PPh 21 Ilustrasi; (Gaji Bulanan) Kudungga adalah pegawai yang menikah dengan dua anak dan memperoleh gaji sebulan Rp 5.000.000. Perusahaan mengikuti program Jamsostek, premi

PENGUATAN PPh 21, 22, 23, & 24 PPh 21 Ilustrasi; (Gaji Bulanan) Kudungga adalah pegawai yang menikah dengan dua anak dan memperoleh gaji sebulan Rp 5.000.000. Perusahaan mengikuti program Jamsostek, premi

PPh Pasal 26. Pengantar

PPh Pasal 26 Pengantar PPh Pasal 26 mengatur tentang pemotongan atas penghasilan yang bersumber di Indonesia yang diterima atau diperoleh wajib pajak LN (baik orang pribadi maupun badan) selain bentuk

PPh Pasal 26 Pengantar PPh Pasal 26 mengatur tentang pemotongan atas penghasilan yang bersumber di Indonesia yang diterima atau diperoleh wajib pajak LN (baik orang pribadi maupun badan) selain bentuk

Kementerian Keuangan RI Direktorat Jenderal Pajak. SPT Tahunan PPh WP Orang Pribadi. Tahun Pajak 2014 PJ.091/KUP/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/006/2015-00 OUTLINE Dasar hukum Gambaran Umum SPT 1770 SS Dasar Hukum Peraturan Menteri

Kementerian Keuangan RI Direktorat Jenderal Pajak SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/006/2015-00 OUTLINE Dasar hukum Gambaran Umum SPT 1770 SS Dasar Hukum Peraturan Menteri

Perhitungan Pajak Penghasilan (PPh) Bagi Dokter

Bagi Dokter") Perhitungan Pajak Penghasilan (PPh) Bagi Dokter Pajak Penghasilan adalah pajak atas penghasilan yang diterima Wajib Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

Perhitungan Pajak Penghasilan (PPh) Bagi Dokter Pajak Penghasilan adalah pajak atas penghasilan yang diterima Wajib Pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

Makalah Perpajakan. Perhitungan PPh 21

Makalah Perpajakan Perhitungan PPh 21 Disusun oleh: Kelompok 1 Reza Maulana A (115030201111046) Fidya Gumilang A (115030201111076) Nurul Qomaria (115030201111078) JURUSAN ADMINISTRASI BISNIS FAKULTAS ILMU

Makalah Perpajakan Perhitungan PPh 21 Disusun oleh: Kelompok 1 Reza Maulana A (115030201111046) Fidya Gumilang A (115030201111076) Nurul Qomaria (115030201111078) JURUSAN ADMINISTRASI BISNIS FAKULTAS ILMU

BAB I PENDAHULUAN. digunakan untuk membiayai pengeluaran yang berkaitan dengan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak memiliki peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan di Indonesia. Pajak merupakan sumber penerimaan negara

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak memiliki peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan di Indonesia. Pajak merupakan sumber penerimaan negara

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

BAB II TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu BAB II TINJAUAN PUSTAKA Penelitian yang dilakukan oleh Farnika (2013) menganalisis tentang penerimaan pajak pada Kantor Wilayah Direktorat Jendral Pajak wajib pajak besar

A. Tinjauan Penelitian Terdahulu BAB II TINJAUAN PUSTAKA Penelitian yang dilakukan oleh Farnika (2013) menganalisis tentang penerimaan pajak pada Kantor Wilayah Direktorat Jendral Pajak wajib pajak besar

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) yang telah diubah dengan Undang-Undang

1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) yang telah diubah dengan Undang-Undang

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

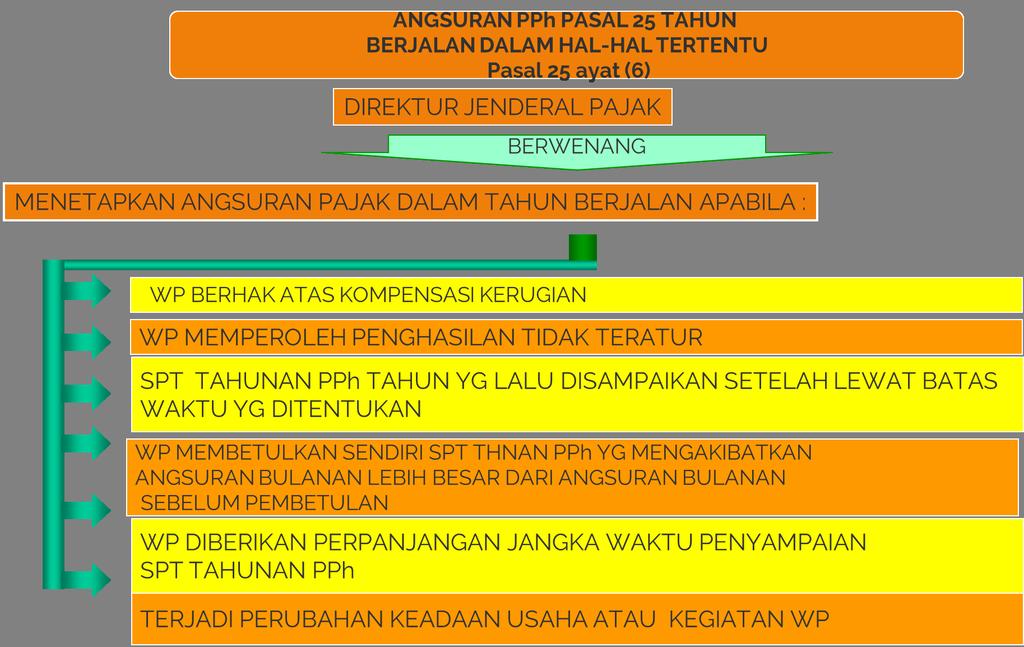

PAJAK PENGHASILAN PASAL 25 A. Pengertian PPh Pasal 25 dan Pajak Final B. Jenis Pajak Final C. Perhitungan Angsuran PPh 25 dan Pajak Final 1.

PAJAK PENGHASILAN PASAL 25 A. Pengertian PPh Pasal 25 dan Pajak Final B. Jenis Pajak Final C. Perhitungan Angsuran PPh 25 dan Pajak Final 1. Cara menghitung besarnya PPh pasal 25 Besarnya angsuran pajak

PAJAK PENGHASILAN PASAL 25 A. Pengertian PPh Pasal 25 dan Pajak Final B. Jenis Pajak Final C. Perhitungan Angsuran PPh 25 dan Pajak Final 1. Cara menghitung besarnya PPh pasal 25 Besarnya angsuran pajak

Perpajakan 1 UTS Semester Genap 2014/2015

MOJAKOE MOdul JAwaban KOEliah Perpajakan 1 UTS Semester Genap 2014/2015 t@spafebui fspa FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Official Partners: UJIAN TENGAH SEMESTER

MOJAKOE MOdul JAwaban KOEliah Perpajakan 1 UTS Semester Genap 2014/2015 t@spafebui fspa FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Official Partners: UJIAN TENGAH SEMESTER

PERTEMUAN 13: PPh Pasal 25 (Umum /Perhitungan)

") PERTEMUAN 13: PPh Pasal 25 (Umum /Perhitungan) A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai PPh Pasal 25 (Umum /Perhitungan), Anda harus mampu: 1.1 Memahami Definisi PPh Pasal 25, Subjek

PERTEMUAN 13: PPh Pasal 25 (Umum /Perhitungan) A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai PPh Pasal 25 (Umum /Perhitungan), Anda harus mampu: 1.1 Memahami Definisi PPh Pasal 25, Subjek

LAMPIRAN - I. SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

PAJAK PENGHASILAN UMUM. Amanita Novi Yushita, M.Si

PAJAK PENGHASILAN UMUM 1 Yang menjadi Subjek Pajak: 1. Orang Pribadi dan Warisan yang belum terbagi 2. Badan, terdiri dari PT,CV,perseroan lainnya,bumn/bumd 3. BUT (bentuk Usaha Tetap) 2 Subjek Pajak dapat

PAJAK PENGHASILAN UMUM 1 Yang menjadi Subjek Pajak: 1. Orang Pribadi dan Warisan yang belum terbagi 2. Badan, terdiri dari PT,CV,perseroan lainnya,bumn/bumd 3. BUT (bentuk Usaha Tetap) 2 Subjek Pajak dapat

TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/

LAMPIRAN I NOMOR PER-1/PJ/2010 TENTANG PERUBAHAN TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/e-SPT TAHUNAN 1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan

LAMPIRAN I NOMOR PER-1/PJ/2010 TENTANG PERUBAHAN TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/e-SPT TAHUNAN 1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan