TINDAK LANJUT AMNESTI PAJAK

|

|

|

- Handoko Cahyadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 KETERANGAN PERS DITJEN PAJAK Terkait Penerbitan PP 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu Berupa Harta Bersih yang Diperlakukan atau Dianggap Sebagai Penghasilan TINDAK LANJUT AMNESTI PAJAK

2 OVERVIEW AMNESTI PAJAK

3 Konsekuensi Pasal 13 dan Pasal 18 UU TA PESERTA Tax Amnesty Jika: Tidak jadi repatriasi atau tidak menginvestasikan selama 3 tahun; Mengalihkan harta ke luar NKRI sebelum 3 tahun Konsekuensi: harta dalam Surat Keterangan diperlakukan sebagai penghasilan Tahun Pajak 2016; dikenai PPh + sanksi sesuai ketentuan peraturan perundangundangan di bidang perpajakan. Jika: ditemukan Harta lain yang tidak diungkapkan dalam SPH Konsekuensi: harta yang ditemukan dianggap sebagai penghasilan saat ditemukan; dikenai PPh sesuai ketentuan perundang-undangan di bidang PPh + sanksi sebesar 200%.

4 Konsekuensi Pasal 13 dan Pasal 18 UU TA Tidak ikut Tax Amnesty Jika: ditemukan Harta yang diperoleh sejak 1 Januari 1985 s.d. 31 Desember 2015 dan belum dilaporkan dalam SPT PPh Konsekuensi: harta yang ditemukan dianggap sebagai penghasilan saat ditemukan; dikenai PPh + sanksi sesuai ketentuan peraturan perundangundangan di bidang perpajakan.

5 KEPASTIAN HUKUM Pemerintah menunjukkan konsistensi kebijakan dan memberikan kepastian hukum yang menjamin hak dan kewajiban bagi Wajib Pajak serta kewenangan Direktorat Jenderal Pajak dalam melaksanakan amanat Pasal 13 dan Pasal 18 UU Pengampunan Pajak.

6 KEADILAN PP ini memberikan rasa keadilan bagi WP yang sudah melaksanakan kewajiban perpajakan selama ini dengan benar, termasuk bagi para peserta program Amnesti Pajak, melalui pemerataan beban pajak kepada WP yang belum melaksanakan kewajiban pajak dengan benar namun tidak mengikuti program amnesti pajak

7 NAMUN PP ini tidak berlaku bagi masyarakat yang memiliki penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP) atau memiliki penghasilan dari warisan dan/atau hibah yang sudah dilaporkan dalam SPT pewaris dan/atau pemberi hibah. Sebagai wujud keberpihakan Pemerintah. (Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2016)

8 PER-11/PJ/ Penghasilan Anda di bawah Penghasilan Tidak Kena Pajak (PTKP) meskipun memiliki harta, seperti: berpenghasilan rendah (misalnya petani dan nelayan kecil) seorang pensiunan yang penghasilannya hanya dari uang pensiun Anda tinggal di luar negeri lebih dr 183 hari dlm jangka waktu 12 bulan dan tidak punya penghasilan di Indonesia Anda memiliki warisan yg belum dilaporkan di SPT Tahunan, namun penghasilan Anda tidak ada atau di bawah PTKP Anda adalah Orang Pribadi yg memiliki harta berupa hibah yang belum dilaporkan di SPT Tahunan, namun penghasilan Anda tidak ada atau di bawah PTKP Anda memilih untuk melakukan Pembetulan SPT Tahunan

dibandingkan dengan tarif yang dikenakan kepada kelompok WP Badan (25%) dan WP OP")

9 KEBERPIHAKAN PEMERINTAH DARI SEGI TARIF WP Badan maupun Orang Pribadi yang memiliki: a. penghasilan bruto dari usaha dan/atau pekerjaan bebas hingga Rp 4,8 miliar, b. penghasilan bruto selain dari usaha dan/atau pekerjaan bebas hingga Rp 632 juta, atau c. penghasilan bruto selain dari usaha dan/atau pekerjaan bebas hingga Rp 632 juta dan penghasilan bruto dari usaha dan/atau pekerjaan bebas, yang secara total jumlah penghasilan bruto dari keduanya paling banyak Rp4,8 miliar. diberikan tarif yang lebih ringan (12,5%) dibandingkan dengan tarif yang dikenakan kepada kelompok WP Badan (25%) dan WP OP (30%) lainnya. Hal ini dilakukan dengan pertimbangan bahwa WP tersebut masih perlu dibina dan dikembangkan, tanpa dibebani pajak yang tinggi.

10 DITJEN PAJAK MENGIMBAU apabila wajib pajak tidak mengikuti amnesti pajak masih terdapat harta yang diperoleh dari penghasilan yang belum dibayarkan pajaknya, dan harta tersebut belum dilaporkan dalam SPT Tahunan, maka selama belum dilakukan pemeriksaan, wajib pajak masih dapat melakukan pembetulan SPT dengan melaporkan harta tersebut serta penghasilan dan pajak yang harus dibayar.

11 JANGAN KHAWATIR Ditjen Pajak akan menerapkan PP ini secara profesional dengan mengedepankan semangat rekonsiliasi dan perbaikan kepatuhan pajak sambil tetap menjaga confidence dunia usaha dan iklim investasi

12 POKOK-POKOK REGULASI PP 36 TAHUN 2017

13 Dasar Hukum Pasal 4 ayat (2) huruf e UU PPh: Penghasilan tertentu lainnya dapat dikenai pajak bersifat final, yang diatur dengan atau berdasarkan Peraturan Pemerintah Harta bersih yang diperlakukan atau dianggap sebagai penghasilan berdasarkan UU TA

14 SUBJEK & TARIF

15 Objek Pajak

16 Pengenaan Pajak TARIF X DASAR PENGENAAN PAJAK WP Badan WP Orang Pribadi 25% 30% WP Tertentu* (Badan dan OP) 12,5%

17 Wajib Pajak Tertentu WP yang menerima penghasilan dari usaha/pekerjaan bebas Paling banyak Rp4,8 miliar (Bruto) WP yang menerima penghasilan selain dari usaha/pekerjaan bebas Paling banyak Rp632 juta (bruto) WP menerima penghasilan gabungan (bruto), paling banyak RP4,8 miliar dari total penghasilan Rp632 juta penghasilan selain dari usaha meliputi seluruh penghasilan yang merupakan objek PPh yang bersifat final tidak bersifat final

18 Wajib Pajak Tertentu (2) Penghasilan Bruto Wajib Pajak Tertentu ditentukan berdasarkan: Bagi yang ikut TA: SPT PPh Terakhir; surat pernyataan mengenai besaran peredaran usaha yang dilampirkan dalam Surat Pernyataan; atau Bagi yang Tidak Ikut TA : SKP, SK Pembetulan, SK Pengurangan Ketetapan Pajak, SK Keberatan, Put. Banding, Put. PK, yang paling akhir atas kewajiban PPh Tahun Pajak Terakhir; SPT PPh Terakhir, jika belum SKP; surat pernyataan besaran penghasilan bruto pada Tahun Pajak Terakhir (dalam hal tidak terdapat dokumen-dokumen diatas)

19 Harta Dianggap Sebagai Tambahan Penghasilan

20 Dasar Pengenaan (Objek Pajak)

21 Saat Terutang

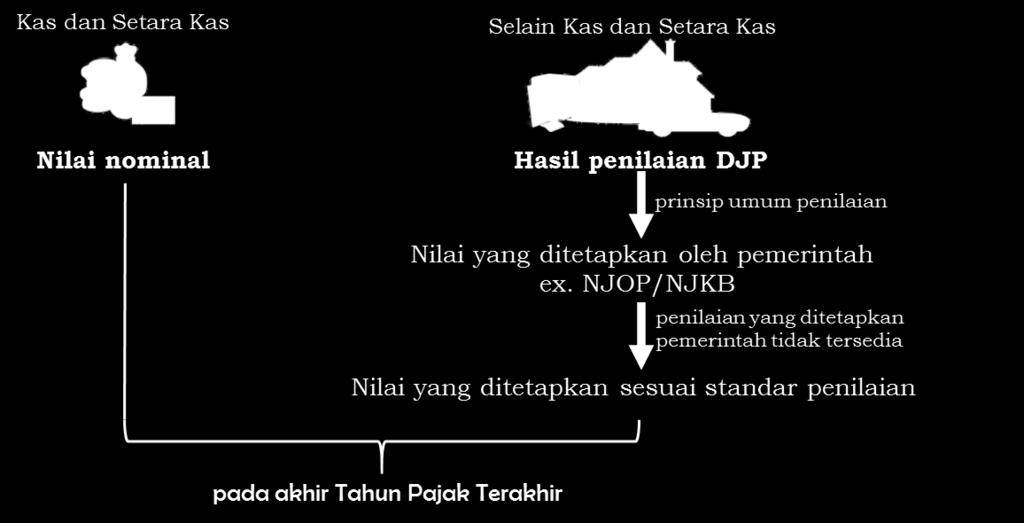

22 Penilaian Harta

23

24 CONTOH

25 PENERAPAN TARIF Tuan A merupakan pengusaha katering. Pada Tahun Pajak 2015, Tuan A hanya menerima penghasilan berupa: penghasilan usaha katering sebesar Rp ,00 (dua miliar rupiah) yang dikenai Pajak Penghasilan yang bersifat final; dan penghasilan sebagai pembawa acara di televisi sebesar Rp ,00 (lima ratus juta rupiah) yang dikenai Pajak Penghasilan yang tidak bersifat final. Penghasilan bruto dari usaha dan/atau pekerjaan bebas Jumlah Dikenai PPh final (a) Rp ,00 Dikenai PPh tidak final (b) Rp ,00 Penghasilan bruto (a+b) Rp ,00 Mengingat Tuan A menerima penghasilan bruto dari usaha dan/atau pekerjaan bebas pada Tahun Pajak 2015 sebesar Rp ,00 (dua miliar lima ratus juta rupiah) maka tarif yang berlaku bagi Tuan A sebesar 12,5% (dua belas koma lima persen).

26 PENERAPAN TARIF

27 Wajib Pajak tidak melakukan kewajiban untuk tidak mengalihkan Harta ke luar wilayah NKRI dan/atau tidak melaksanakan pengalihan harta dan investasi ke dalam wilayah NKRI

28 Wajib Pajak tidak melakukan kewajiban untuk tidak mengalihkan Harta ke luar wilayah NKRI dan/atau tidak melaksanakan pengalihan harta dan investasi ke dalam wilayah NKRI

29 Wajib Pajak tidak melakukan kewajiban untuk tidak mengalihkan Harta ke luar wilayah NKRI dan/atau tidak melaksanakan pengalihan harta dan investasi ke dalam wilayah NKRI

30 Wajib Pajak mengikuti Pengampunan Pajak namun belum atau kurang mengungkapkan Harta Bersih dalam Surat Pernyataan

31 Wajib Pajak tidak mengikuti Pengampunan Pajak namun Direktur Jenderal Pajak menemukan data dan/atau informasi terkait dengan Harta yang belum dilaporkan dalam SPT PPh.

32

PJ.091/PPh/S/004/ TINDAK LANJUT AMNESTI PAJAK

PJ.091/PPh/S/004/2017-00 TINDAK LANJUT AMNESTI PAJAK 2 3 FASILITAS Bagi Wajib Pajak (WP) yang memanfaatkan KONSEKUENSI Bagi WP/masyarakat yang tidak memanfaatkan atau telah memanfaatkan, namun belum sesuai

PJ.091/PPh/S/004/2017-00 TINDAK LANJUT AMNESTI PAJAK 2 3 FASILITAS Bagi Wajib Pajak (WP) yang memanfaatkan KONSEKUENSI Bagi WP/masyarakat yang tidak memanfaatkan atau telah memanfaatkan, namun belum sesuai

Harta Bersih yang Diperlakukan sebagai Penghasilan. (PP 36 Tahun 2017)

") Harta Bersih yang Diperlakukan sebagai Penghasilan (PP 36 Tahun 2017) 1. Harta Dianggap sebagai Tambahan Penghasilan 2 Objek Pajak Harta bersih yang diperlakukan atau dianggap sebagai penghasilan : WP

Harta Bersih yang Diperlakukan sebagai Penghasilan (PP 36 Tahun 2017) 1. Harta Dianggap sebagai Tambahan Penghasilan 2 Objek Pajak Harta bersih yang diperlakukan atau dianggap sebagai penghasilan : WP

2017, No tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, perlu menetapkan Peraturan Pemerintah tenta

LEMBARAN NEGARA REPUBLIK INDONESIA No.202, 2017 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6120) PERATURAN PEMERINTAH

LEMBARAN NEGARA REPUBLIK INDONESIA No.202, 2017 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6120) PERATURAN PEMERINTAH

No dan investasi Harta ke dalam wilayah NKRI, sebagaimana diatur dalam Undang-Undang Pengampunan Pajak, dan bagi Wajib Pajak yang tidak mengik

TAMBAHAN LEMBARAN NEGARA R.I No.6120 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 202) PENJELASAN ATAS PERATURAN

TAMBAHAN LEMBARAN NEGARA R.I No.6120 KEUANGAN. PPH. Penghasilan. Diperlakukan. Dianggap. Harta Bersih. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 202) PENJELASAN ATAS PERATURAN

FREQUENTLY ASKED QUESTIONS PERATURAN MENTERI KEUANGAN NOMOR 165/PMK.03/2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK

FREQUENTLY ASKED QUESTIONS PERATURAN MENTERI KEUANGAN NOMOR 165/PMK.03/2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN

FREQUENTLY ASKED QUESTIONS PERATURAN MENTERI KEUANGAN NOMOR 165/PMK.03/2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2017 TENTANG PENGENAAN PAJAK PENGHASILAN ATAS PENGHASILAN TERTENTU BERUPA HARTA BERSIH YANG DIPERLAKUKAN ATAU DIANGGAP SEBAGAI PENGHASILAN DENGAN

PJ.091/PPh/S/009/

PJ.091/PPh/S/009/2017 00 1 2 3 KOMPOSISI HARTA 4.881 TRILIUN Deklarasi DN Deklarasi LN Repatriasi 4 JUMLAH PESERTA DAN SPH 972.530 WP 1.029.190 SPH OP Non UMKM OP UMKM Badan Non UMKM Badan UMKM 5 MASIH

PJ.091/PPh/S/009/2017 00 1 2 3 KOMPOSISI HARTA 4.881 TRILIUN Deklarasi DN Deklarasi LN Repatriasi 4 JUMLAH PESERTA DAN SPH 972.530 WP 1.029.190 SPH OP Non UMKM OP UMKM Badan Non UMKM Badan UMKM 5 MASIH

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DREKTUR JENDERAL PAJAK NOMOR SE-02/PJ/2015 TENTANG PENEGASAN ATAS PELAKSANAAN PASAL 31E AYAT (1) UNDANG- UNDANG NOMOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DREKTUR JENDERAL PAJAK NOMOR SE-02/PJ/2015 TENTANG PENEGASAN ATAS PELAKSANAAN PASAL 31E AYAT (1) UNDANG- UNDANG NOMOR

Frequently Asked Questions

[Date] Frequently Asked Questions Amnesti Pajak Update 1- Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 1. Wajib Pajak menyatakan bahwa ia bekerja di Luar Negeri, mendapatkan penghasilan

[Date] Frequently Asked Questions Amnesti Pajak Update 1- Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 1. Wajib Pajak menyatakan bahwa ia bekerja di Luar Negeri, mendapatkan penghasilan

BAB IV HASIL DAN PEMBAHASAN. yang berkaitan dengan masa pajak sebelumnya atau periode tertentu tanpa takut

BAB IV HASIL DAN PEMBAHASAN A. Syarat dan Fasilitas Program Pengampunan Pajak Pengampunan Pajak merupakan suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak tertentu untuk membayar sejumlah

BAB IV HASIL DAN PEMBAHASAN A. Syarat dan Fasilitas Program Pengampunan Pajak Pengampunan Pajak merupakan suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak tertentu untuk membayar sejumlah

TAX AMNESTY PENGAMPUNAN PAJAK 30/06/2016. Sumber: RUU RI tentang Pengampunan Pajak Kompilasi oleh Julianto Salim

30/06/2016 TAX AMNESTY PENGAMPUNAN PAJAK Sumber: RUU RI tentang Pengampunan Pajak Kompilasi oleh Julianto Salim PENGAMPUNAN PAJAK Penghapusan pajak yang seharusnya terutang Tidak dikenai sanksi administrasi

30/06/2016 TAX AMNESTY PENGAMPUNAN PAJAK Sumber: RUU RI tentang Pengampunan Pajak Kompilasi oleh Julianto Salim PENGAMPUNAN PAJAK Penghapusan pajak yang seharusnya terutang Tidak dikenai sanksi administrasi

Tax Amnesty. Ungkap Tebus Lega - - PERSEK SALAKI & SALAKI Ph.: (021) / 49906

/ 49906") Tax Amnesty Ungkap Tebus Lega - - 1 Lingkup Pembahasan hal. 3? Apa itu Tax Amnesty Subjek Tax Amnesty Waktu Tax Amnesty Tarif Tax Amnesty hal. 8 hal. 4-5 hal. 9 hal. 6 hal. 7 hal. 10 hal. 12 Tatacara Tax

Tax Amnesty Ungkap Tebus Lega - - 1 Lingkup Pembahasan hal. 3? Apa itu Tax Amnesty Subjek Tax Amnesty Waktu Tax Amnesty Tarif Tax Amnesty hal. 8 hal. 4-5 hal. 9 hal. 6 hal. 7 hal. 10 hal. 12 Tatacara Tax

Hukum Pajak. Kewajiban Perpajakan (Pertemuan #9) Semester Genap

Semester Genap") Hukum Pajak Kewajiban Perpajakan (Pertemuan #9) Semester Genap 2015-2016 Tujuan Pembelajaran Fakultas Hukum Mahasiswa memahami pemungutan pajak melalui sistem self assessment; Mahasiswa memahami berbagai

Hukum Pajak Kewajiban Perpajakan (Pertemuan #9) Semester Genap 2015-2016 Tujuan Pembelajaran Fakultas Hukum Mahasiswa memahami pemungutan pajak melalui sistem self assessment; Mahasiswa memahami berbagai

LAMPIRAN I. Yth. Kepala Kantor Pelayanan Pajak : di...

LAMPIRAN I Nomor : Lampiran : Perihal : Permohonan Surat Keterangan Bebas (SKB) Pajak Penghasilan atas Penghasilan dari Pengalihan Hak Yth. Kepala Kantor Pelayanan Pajak...... di... Berkenaan dengan Pasal

LAMPIRAN I Nomor : Lampiran : Perihal : Permohonan Surat Keterangan Bebas (SKB) Pajak Penghasilan atas Penghasilan dari Pengalihan Hak Yth. Kepala Kantor Pelayanan Pajak...... di... Berkenaan dengan Pasal

Kementerian Keuangan Direktorat Jenderal Pajak

Kementerian Keuangan Direktorat Jenderal Pajak KONDISI EKONOMI GLOBAL MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN

Kementerian Keuangan Direktorat Jenderal Pajak KONDISI EKONOMI GLOBAL MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN

KANWIL DJP. Jakarta Utara. Seminar Nasional KEBIJAKAN PERPAJAKAN. pasca tax. amnesty. Jakarta, 10 Mei 2017

KANWIL DJP Jakarta Utara Seminar Nasional KEBIJAKAN PERPAJAKAN pasca tax amnesty Jakarta, 10 Mei 2017 Rp4.881T deklarasi HARTA BERSIH Rp147T Repatriasi Rp1.036T Deklarasi LN Rp3.698T Deklarasi DN Periode

KANWIL DJP Jakarta Utara Seminar Nasional KEBIJAKAN PERPAJAKAN pasca tax amnesty Jakarta, 10 Mei 2017 Rp4.881T deklarasi HARTA BERSIH Rp147T Repatriasi Rp1.036T Deklarasi LN Rp3.698T Deklarasi DN Periode

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 34 TAHUN 2016 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN, DAN PERJANJIAN PENGIKATAN JUAL BELI ATAS TANAH DAN/ATAU

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 34 TAHUN 2016 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN, DAN PERJANJIAN PENGIKATAN JUAL BELI ATAS TANAH DAN/ATAU

BAB I PENDAHULUAN. pemerintah mengandalkan berbagai pemasukan negara sebagai sumber

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Negara Indonesia yang notabenenya masih tergolong sebagai negara berkembang tentunya masih berupaya untuk meningkatkan kesejahteraan masyarakatnya melalui

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Negara Indonesia yang notabenenya masih tergolong sebagai negara berkembang tentunya masih berupaya untuk meningkatkan kesejahteraan masyarakatnya melalui

NPWP dan Pengukuhan PKP

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

Kementerian Keuangan Direktorat Jenderal Pajak

Kementerian Keuangan Direktorat Jenderal Pajak LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER

Kementerian Keuangan Direktorat Jenderal Pajak LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 34 TAHUN 2016 TENTANG

1 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 34 TAHUN 2016 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN, DAN PERJANJIAN PENGIKATAN JUAL BELI ATAS TANAH

1 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 34 TAHUN 2016 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN, DAN PERJANJIAN PENGIKATAN JUAL BELI ATAS TANAH

BAB I PENDAHULUAN. pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Pajak

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan salah satu faktor penting yang berperan bagi kelangsungan hidup negara. Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan salah satu faktor penting yang berperan bagi kelangsungan hidup negara. Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan

LEMBARAN NEGARA REPUBLIK INDONESIA

No.131, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak. Pengampunan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5899) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016

No.131, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak. Pengampunan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5899) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016

FREQUENTY ASKED QUESTION

FREQUENTY ASKED QUESTION Amnesti Pajak Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 1. Siapa saja yang boleh mengikuti Amnesti Pajak? Setiap WP baik OP maupun Badan yang memiliki kewajiban

FREQUENTY ASKED QUESTION Amnesti Pajak Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 1. Siapa saja yang boleh mengikuti Amnesti Pajak? Setiap WP baik OP maupun Badan yang memiliki kewajiban

Judul : Tata Cara Pengajuan Tax Amnesty Wajib Pajak Orang Pribadi Dalam Negeri Nama : Gusti Ayu Dwi Antari NIM : ABSTRAK

Judul : Tata Cara Pengajuan Tax Amnesty Wajib Pajak Orang Pribadi Dalam Negeri Nama : Gusti Ayu Dwi Antari NIM : 1406043033 ABSTRAK Menurut Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak dijelaskan

Judul : Tata Cara Pengajuan Tax Amnesty Wajib Pajak Orang Pribadi Dalam Negeri Nama : Gusti Ayu Dwi Antari NIM : 1406043033 ABSTRAK Menurut Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak dijelaskan

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS YANG NAIK-TURUN RISIKO GEOPOLITIK:

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS YANG NAIK-TURUN RISIKO GEOPOLITIK:

Definisi. Ketentuan PPh Pasal 25 PAJAK PENGHASILAN PASAL 25

PAJAK PENGHASILAN PASAL 25 Definisi PPh Pasal 25 adalah pajak yang dibayar sendiri oleh Wajib Pajak selama tahun berjalan yang merupakan angsuran dari pajak yang akan terhutang untuk satu tahun pajak/bagian

PAJAK PENGHASILAN PASAL 25 Definisi PPh Pasal 25 adalah pajak yang dibayar sendiri oleh Wajib Pajak selama tahun berjalan yang merupakan angsuran dari pajak yang akan terhutang untuk satu tahun pajak/bagian

2013, No Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Lembara

LEMBARAN NEGARA REPUBLIK INDONESIA No.106, 2013 EKONOMI. Pajak. Penghasilan. Usaha. Peredaran Bruto. Tertentu. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5424) PERATURAN PEMERINTAH

LEMBARAN NEGARA REPUBLIK INDONESIA No.106, 2013 EKONOMI. Pajak. Penghasilan. Usaha. Peredaran Bruto. Tertentu. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5424) PERATURAN PEMERINTAH

Yth. Kepala Kantor Pelayanan Pajak... di...

LAMPIRAN I Nomor : Lampiran : Perihal : Penolakan Permohonan Surat Keterangan Bebas Pajak Penghasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan Yth. Kepala Kantor Pelayanan Pajak......

LAMPIRAN I Nomor : Lampiran : Perihal : Penolakan Permohonan Surat Keterangan Bebas Pajak Penghasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan Yth. Kepala Kantor Pelayanan Pajak......

Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25. Peredaran Usaha (Perdagangan) Alamat

NPWP :... (2) Alamat :... (3) Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25. Peredaran Usaha (Perdagangan) Alamat") Lampiran I Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Penghasilan dan Pembayaran PPh Pasal 25 No. NPWP tempat usaha/ gerai (outlet) KPP Lokasi Alamat Peredaran Usaha (Perdagangan) Penghasilan Penghasilan

Lampiran I Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Penghasilan dan Pembayaran PPh Pasal 25 No. NPWP tempat usaha/ gerai (outlet) KPP Lokasi Alamat Peredaran Usaha (Perdagangan) Penghasilan Penghasilan

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.168, 2015 EKONOMI. Pajak Penghasilan. Perjanjian Pengikatan. Pengalihan Hak. Tanah. Bangunan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

LEMBARAN NEGARA REPUBLIK INDONESIA No.168, 2015 EKONOMI. Pajak Penghasilan. Perjanjian Pengikatan. Pengalihan Hak. Tanah. Bangunan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

RechtsVinding Online

PENGAMPUNAN PAJAK (TAX AMNESTY) SUATU SOLUSI MENINGKATKAN PENERIMAAN PAJAK Oleh: Wiwin Sri Rahyani * Naskah diterima: 31 Agustus 2016; disetujui: 15 September 2016 Dalam rapat paripurna DPR RI 28 Juni

PENGAMPUNAN PAJAK (TAX AMNESTY) SUATU SOLUSI MENINGKATKAN PENERIMAAN PAJAK Oleh: Wiwin Sri Rahyani * Naskah diterima: 31 Agustus 2016; disetujui: 15 September 2016 Dalam rapat paripurna DPR RI 28 Juni

-1- RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA

-1- DRAFT RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan nasional

-1- DRAFT RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan nasional

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS MENURUN RISIKO GEOPOLITIK: TIMUR

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS MENURUN RISIKO GEOPOLITIK: TIMUR

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 2 September 2013 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 2 September 2013 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA MENIMBANG: a. bahwa pembangunan nasional Negara Kesatuan Republik Indonesia`yang

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA MENIMBANG: a. bahwa pembangunan nasional Negara Kesatuan Republik Indonesia`yang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 27 TAHUN 1996 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 27 TAHUN 1996 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994 TENTANG PEMBAYARAN PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 27 TAHUN 1996 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994 TENTANG PEMBAYARAN PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS

PERHITUNGAN UANG TEBUSAN DAN PERLAKUAN TERHADAP HARTA WARISAN DALAM TAX AMNESTY DI INDONESIA

PERHITUNGAN UANG TEBUSAN DAN PERLAKUAN TERHADAP HARTA WARISAN DALAM TAX AMNESTY DI INDONESIA Rudeva Juniawaty Program Studi Pendidikan Ekonomi Fakultas Ilmu Pendidikan dan Pengetahuan Sosial Universitas

PERHITUNGAN UANG TEBUSAN DAN PERLAKUAN TERHADAP HARTA WARISAN DALAM TAX AMNESTY DI INDONESIA Rudeva Juniawaty Program Studi Pendidikan Ekonomi Fakultas Ilmu Pendidikan dan Pengetahuan Sosial Universitas

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2013

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2013 Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2013 Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib

Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan

Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan") LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL

PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL") ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

BAB I PENDAHULUAN. digunakan untuk pembangunan negara. Meskipun pendapatan negara dari

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan kontribusi terbesar pemasukan negara yang digunakan untuk pembangunan negara. Meskipun pendapatan negara dari sektor pajak paling tinggi dibandingkan

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan kontribusi terbesar pemasukan negara yang digunakan untuk pembangunan negara. Meskipun pendapatan negara dari sektor pajak paling tinggi dibandingkan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

Presiden Republik Indonesia,

Copyright (C) 2000 BPHN PP 27/1996, PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994TENTANG PEMBAYARAN PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN *34690

Copyright (C) 2000 BPHN PP 27/1996, PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994TENTANG PEMBAYARAN PAJAK PENGHASILAN ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN *34690

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG-UNDANG NOMOR 11 TAHUN 2016 TANGGAL 1 JULI 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG NOMOR 11 TAHUN 2016 TANGGAL 1 JULI 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan

UNDANG-UNDANG NOMOR 11 TAHUN 2016 TANGGAL 1 JULI 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan

BAB II PENGATURAN TAX AMNESTY DALAM PERATURAN PERUNDANG-UNDANGAN DI INDONESIA

BAB II PENGATURAN TAX AMNESTY DALAM PERATURAN PERUNDANG-UNDANGAN DI INDONESIA A. Defenisi Tax Amnesty Pengampunan pajak atau Tax amnesty sesuai dengan Pasal 1 ayat (1) Undang-Undang No. 11 Tahun 2016 adalah

BAB II PENGATURAN TAX AMNESTY DALAM PERATURAN PERUNDANG-UNDANGAN DI INDONESIA A. Defenisi Tax Amnesty Pengampunan pajak atau Tax amnesty sesuai dengan Pasal 1 ayat (1) Undang-Undang No. 11 Tahun 2016 adalah

TENTANG TAX AMNESTY Apa Tax Amnesty atau Pengampunan Pajak itu? Apa manfaat mengikuti Tax Amnesty? Apa yang dimaksud dengan Deklarasi?

TENTANG TAX AMNESTY 1. Apa Tax Amnesty atau Pengampunan Pajak itu? Pengampunan Pajak adalah penghapusan atas pajak yang seharusnya terutang, sanksi administrasi perpajakan, dan sanksi pidana di bidang

TENTANG TAX AMNESTY 1. Apa Tax Amnesty atau Pengampunan Pajak itu? Pengampunan Pajak adalah penghapusan atas pajak yang seharusnya terutang, sanksi administrasi perpajakan, dan sanksi pidana di bidang

TANYA JAWAB PELAKSANAAN TAX AMNESTY

TANYA JAWAB PELAKSANAAN TAX AMNESTY OTORITAS JASA KEUANGAN 0 DAFTAR ISI I PELAKSANAAN UMUM 1 II INVESTASI & REPATRIASI 4 1 I PELAKSANAAN UMUM 1 T: Apa dasar hukum pelaksanaan tax amnesty (TA) atau Pengampunan

TANYA JAWAB PELAKSANAAN TAX AMNESTY OTORITAS JASA KEUANGAN 0 DAFTAR ISI I PELAKSANAAN UMUM 1 II INVESTASI & REPATRIASI 4 1 I PELAKSANAAN UMUM 1 T: Apa dasar hukum pelaksanaan tax amnesty (TA) atau Pengampunan

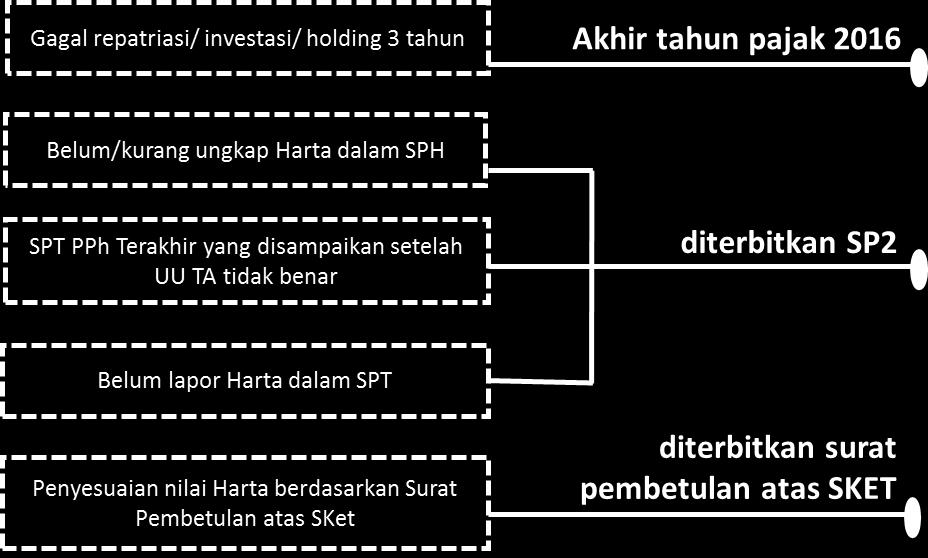

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-20/PJ/2017 TENTANG PENGAWASAN WAJIB PAJAK PASCA PERIODE PENGAMPUNAN PAJAK

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-20/PJ/2017 TENTANG PENGAWASAN WAJIB PAJAK PASCA PERIODE PENGAMPUNAN PAJAK KERANGKA UMUM Salah Tulis/ Hitung WP SPH SKet Pembetulan atas SKet Data Eksternal/

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-20/PJ/2017 TENTANG PENGAWASAN WAJIB PAJAK PASCA PERIODE PENGAMPUNAN PAJAK KERANGKA UMUM Salah Tulis/ Hitung WP SPH SKet Pembetulan atas SKet Data Eksternal/

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

BAB 2 TINJAUAN TEORITIS. mempunyai pendapat yang berbeda, antara lain:

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoritis 2.1.1 Pengertian Pajak Secara umum pajak dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah. Beradasarkan peraturan perundang-undangan yang hasilnya

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoritis 2.1.1 Pengertian Pajak Secara umum pajak dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah. Beradasarkan peraturan perundang-undangan yang hasilnya

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 40 TAHUN 2009 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 40 TAHUN 2009 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI DENGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN. Nomor : SE-42/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. 1. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak; 2. Para Kepala Kantor Pelayanan Pajak; 3. Para Kepala Kantor Pelayanan, Penyuluhan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. 1. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak; 2. Para Kepala Kantor Pelayanan Pajak; 3. Para Kepala Kantor Pelayanan, Penyuluhan

BAB I PENDAHULUAN. Mengingat adanya dua fungsi yang melekat pada pajak (budgetair dan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pajak dipandang sebagai bagian terpenting dalam penerimaan negara. Mengingat adanya dua fungsi yang melekat pada pajak (budgetair dan regulerend), maka

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pajak dipandang sebagai bagian terpenting dalam penerimaan negara. Mengingat adanya dua fungsi yang melekat pada pajak (budgetair dan regulerend), maka

Apa itu Amnesti Pajak? Tujuan Utama Amnesti Pajak

Apa itu Amnesti Pajak? Amnesti Pajak adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan,

Apa itu Amnesti Pajak? Amnesti Pajak adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan,

BAB III GAMBARAN DATA

BAB III GAMBARAN DATA A. Pengertian Pajak Pengertian Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir kali dengan Undang- Undang Republik Indonesia

BAB III GAMBARAN DATA A. Pengertian Pajak Pengertian Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir kali dengan Undang- Undang Republik Indonesia

BAB I PENDAHULUAN. Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dokter merupakan seseorang yang memiliki kompetensi di bidang kesehatan dan bertugas memberikan layanan kesehatan kepada pasien dalam rangka membantu menyembuhkan

BAB I PENDAHULUAN. yaitu pajak langsung, dan pajak tidak langsung. Contoh pajak langsung adalah

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu sumber penerimaan negara yang utama, dimana sekitar tujuh puluh persen pembiayaan negara kita saat ini bersumber dari penerimaan pajak.

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu sumber penerimaan negara yang utama, dimana sekitar tujuh puluh persen pembiayaan negara kita saat ini bersumber dari penerimaan pajak.

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 165/PMK.03/2017 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 165/PMK.03/2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 165/PMK.03/2017 TENTANG PERUBAHAN KEDUA ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

S-1081/PJ.313/2005 PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE- 13/PJ.42/2002)

") S-1081/PJ.313/2005 PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE- 13/PJ.42/2002) Contributed by Administrator Thursday, 22 December 2005 Pusat Peraturan Pajak Online PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE-13/PJ.42/2002)

S-1081/PJ.313/2005 PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE- 13/PJ.42/2002) Contributed by Administrator Thursday, 22 December 2005 Pusat Peraturan Pajak Online PENGENAAN TARIF ATAS JASA KONSTRUKSI (SE-13/PJ.42/2002)

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Modul ke: Pertemuan 2. 02Fakultas EKONOMI. Perpajakan I. Program Studi AKUNTANSI

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

AKUNTANSI PERPAJAKAN KELOMPOK : IV APRIDA DEWI DEVI JUNIANTY ( ) TASLIM GOTAMI

TASLIM GOTAMI") AKUNTANSI PERPAJAKAN KELOMPOK : IV APRIDA DEWI DEVI JUNIANTY (1205151006) TASLIM GOTAMI Bpk. Petrus Gani MENGAPA PERUSAHAAN DIWAJIBKAN MELAKUKAN PEMBUKUAN??? Didasarkan pada Kitab Undang Undang Hukum Dagang

AKUNTANSI PERPAJAKAN KELOMPOK : IV APRIDA DEWI DEVI JUNIANTY (1205151006) TASLIM GOTAMI Bpk. Petrus Gani MENGAPA PERUSAHAAN DIWAJIBKAN MELAKUKAN PEMBUKUAN??? Didasarkan pada Kitab Undang Undang Hukum Dagang

BAB I PENDAHULUAN. masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai

BAB I PENDAHULUAN A. Latar Belakang Penelitian Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai salah satu kewajiban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai salah satu kewajiban

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

BAB I PENDAHULUAN. melakukanpembangunan Negara adalah Pajak. Pajak selain untuk. pembangunan Negara pajak juga digunakan untuk pendanaan di beberapa

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Salah satu sumber penerimaan Negara yang digunakan untuk melakukanpembangunan Negara adalah Pajak. Pajak selain untuk pembangunan Negara pajak juga digunakan untuk

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Salah satu sumber penerimaan Negara yang digunakan untuk melakukanpembangunan Negara adalah Pajak. Pajak selain untuk pembangunan Negara pajak juga digunakan untuk

BAB I PENDAHULUAN. dengan melihat semakin bertambahnya jumlah penduduk. perpajakan, Indonesia menganut system self assessment yang

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan penerimaan negara terbesar. Kurang lebih 2/3 penerimaan negara saat ini dihasilkan dari pajak. Pajak sebagai sumber penerimaan merupakan satu hal yang

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan penerimaan negara terbesar. Kurang lebih 2/3 penerimaan negara saat ini dihasilkan dari pajak. Pajak sebagai sumber penerimaan merupakan satu hal yang

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa pembangunan nasional Negara Kesatuan Republik

ANGSURAN PAJAK PENGHASILAN (PPh Pasal 25)

") ANGSURAN PAJAK PENGHASILAN (PPh Pasal 25) Penghitungan PPh Menggunakan Riel Stelsel & Fictieve Stelsel (anggapan) PPh 25 adalah Anggapan atau berupa angsuran pajak penghasilan yang dibayar sendiri sebelum

ANGSURAN PAJAK PENGHASILAN (PPh Pasal 25) Penghitungan PPh Menggunakan Riel Stelsel & Fictieve Stelsel (anggapan) PPh 25 adalah Anggapan atau berupa angsuran pajak penghasilan yang dibayar sendiri sebelum

UNDANG UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 40 TAHUN 2009 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 40 TAHUN 2009 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 51 TAHUN 2008 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA JASA KONSTRUKSI DENGAN

KONSEP DASAR AKUNTANSI PAJAK

Bab 1 KONSEP DASAR AKUNTANSI PAJAK Tujuan Pembelajaran Setelah mempelajari bab ini, Anda diharapkan mampu untuk: 1. Mengetahui kewajiban setiap Wajib Pajak dalam menyelenggarakan pembukuan. 2. Menjelaskan

Bab 1 KONSEP DASAR AKUNTANSI PAJAK Tujuan Pembelajaran Setelah mempelajari bab ini, Anda diharapkan mampu untuk: 1. Mengetahui kewajiban setiap Wajib Pajak dalam menyelenggarakan pembukuan. 2. Menjelaskan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Pengawasan 2.1.1 Pengertian Pengawasan Menurut Keputusan Presiden No.74 Tahun 2001 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah, menyatahkan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Pengawasan 2.1.1 Pengertian Pengawasan Menurut Keputusan Presiden No.74 Tahun 2001 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah, menyatahkan

BAB II KAJIAN PUSTAKA. menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3)

") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Jl. Jenderal Gatot Subroto No. 40-42 Jakartaa 12190 Kotak Pos 124 Telepon 5250208, 5251609 Faksimili 5203184 Website www.pajak.go.id Yth.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Jl. Jenderal Gatot Subroto No. 40-42 Jakartaa 12190 Kotak Pos 124 Telepon 5250208, 5251609 Faksimili 5203184 Website www.pajak.go.id Yth.

Partisipasi Wajib Pajak PROFESI TERTENTU. Dalam Amnesti Pajak. Kementerian Keuangan Republik Indonesia

Partisipasi Wajib Pajak PROFESI TERTENTU Dalam Amnesti Pajak Kementerian Keuangan Republik Indonesia 1 PENGANTAR 2 Filosofi Kewajiban Membayar Pajak Kewajiban setiap Warga Negara Indonesia sebagaimana

Partisipasi Wajib Pajak PROFESI TERTENTU Dalam Amnesti Pajak Kementerian Keuangan Republik Indonesia 1 PENGANTAR 2 Filosofi Kewajiban Membayar Pajak Kewajiban setiap Warga Negara Indonesia sebagaimana

BAB I PENDAHULUAN. : pembangunan infrastruktur, pendidikan, kesehatan, dan lain- lain. Dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia merupakan salah satu negara yang sedang berkembang. Untuk meningkatkan pertumbuhannya, pemerintah Indonesia terus melaksanakan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia merupakan salah satu negara yang sedang berkembang. Untuk meningkatkan pertumbuhannya, pemerintah Indonesia terus melaksanakan pembangunan

..., ) Yth. Kepala Kantor Pelayanan Pajak... 3) Di... 4) Dengan hormat,

Yth. Kepala Kantor Pelayanan Pajak... 3) Di... 4) Dengan hormat,") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 40/PJ./2009 TENTANG TATA CARA PENGEMBALIAN PENDAHULUAN KELEBIHAN PAJAK BAGI WAJIB PAJAK YANG MEMENUHI PERSYARATAN TERTENTU...,...20... 1) Nomor :...

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 40/PJ./2009 TENTANG TATA CARA PENGEMBALIAN PENDAHULUAN KELEBIHAN PAJAK BAGI WAJIB PAJAK YANG MEMENUHI PERSYARATAN TERTENTU...,...20... 1) Nomor :...

FAQ PROGRAM AMNESTI PAJAK

FAQ PROGRAM AMNESTI PAJAK Umum 1. Apakah Amnesti Pajak itu? Amnesti Pajak adalah program pengampunan yang diberikan kepada Wajib Pajak meliputi penghapusan pajak terutang, penghapusan sanksi administrasi

FAQ PROGRAM AMNESTI PAJAK Umum 1. Apakah Amnesti Pajak itu? Amnesti Pajak adalah program pengampunan yang diberikan kepada Wajib Pajak meliputi penghapusan pajak terutang, penghapusan sanksi administrasi

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

TAMBAHAN LEMBARAN NEGARA R.I

TAMBAHAN LEMBARAN NEGARA R.I No.5916 EKONOMI. Pajak Penghasilan. Perjanjian Pengikatan. Pengalihan Hak. Tanah. Bangunan. Pencabutan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor

TAMBAHAN LEMBARAN NEGARA R.I No.5916 EKONOMI. Pajak Penghasilan. Perjanjian Pengikatan. Pengalihan Hak. Tanah. Bangunan. Pencabutan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor

ASPEK PAJAK DALAM PENGADAAN TANAH UNTUK KEPENTINGAN UMUM OLEH INSTANSI PEMERINTAH

ASPEK PAJAK DALAM PENGADAAN TANAH UNTUK KEPENTINGAN UMUM OLEH INSTANSI PEMERINTAH kreditgogo.com I. Pendahuluan Dalam rangka mewujudkan masyarakat yang adil, makmur dan sejahtera, pemerintah perlu menyelenggarakan

ASPEK PAJAK DALAM PENGADAAN TANAH UNTUK KEPENTINGAN UMUM OLEH INSTANSI PEMERINTAH kreditgogo.com I. Pendahuluan Dalam rangka mewujudkan masyarakat yang adil, makmur dan sejahtera, pemerintah perlu menyelenggarakan

BAB I PENDAHULUAN. dan potensi pajak yang ada dapat dipungut secara optimal. Langkah-langkah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah selalu berupaya untuk meningkatkan tax ratio secara bertahap dengan memperhatikan kondisi ekonomi Indonesia dan ekonomi dunia. Peningkatan secara

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah selalu berupaya untuk meningkatkan tax ratio secara bertahap dengan memperhatikan kondisi ekonomi Indonesia dan ekonomi dunia. Peningkatan secara

..., ) Yth. Kepala Kantor Pelayanan Pajak... 3) Di... 4) Dengan hormat,

Yth. Kepala Kantor Pelayanan Pajak... 3) Di... 4) Dengan hormat,") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-40/PJ./2009 TENTANG : TATA CARA PENGEMBALIAN PENDAHULUAN KELEBIHAN PAJAK BAGI WAJIB PAJAK YANG MEMENUHI PERSYARATAN TERTENTU...,...20... 1) Nomor

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-40/PJ./2009 TENTANG : TATA CARA PENGEMBALIAN PENDAHULUAN KELEBIHAN PAJAK BAGI WAJIB PAJAK YANG MEMENUHI PERSYARATAN TERTENTU...,...20... 1) Nomor

SURAT SETORAN PAJAK PETUNJUK PENGISIAN SSP. 25 April STIE Widya Praja Tanah Grogot

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

BAB II KAJIAN PUSTAKA. karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat kepada kas negara

pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

Ruang Lingkup Jasa Konstruksi

Jasa Konstruksi Ruang Lingkup Jasa Konstruksi Layanan jasa konsultasi perencanaan pekerjaan konstruksi Layanan jasa pelaksanaan pekerjaan konstruksi Layanan jasa konsultasi pengawasan konstruksi Definisi

Jasa Konstruksi Ruang Lingkup Jasa Konstruksi Layanan jasa konsultasi perencanaan pekerjaan konstruksi Layanan jasa pelaksanaan pekerjaan konstruksi Layanan jasa konsultasi pengawasan konstruksi Definisi

BAB I PENDAHULUAN. pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagian besar penerimaan Negara Republik Indonesia bersumber dari pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014 pajak menyumbang Rp. 1.310.219.000.000.000

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagian besar penerimaan Negara Republik Indonesia bersumber dari pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014 pajak menyumbang Rp. 1.310.219.000.000.000

RINGKASAN PERMOHONAN Perkara Nomor 58/PUU-XIV/2016 Pengampunan Pajak

RINGKASAN PERMOHONAN Perkara Nomor 58/PUU-XIV/2016 Pengampunan Pajak I. PEMOHON Yayasan Satu Keadilan yang diwakili oleh Sugeng Teguh Santoso, S. H., dan Syamsul Alam Agus, S.H.,.. selanjutnya disebut

RINGKASAN PERMOHONAN Perkara Nomor 58/PUU-XIV/2016 Pengampunan Pajak I. PEMOHON Yayasan Satu Keadilan yang diwakili oleh Sugeng Teguh Santoso, S. H., dan Syamsul Alam Agus, S.H.,.. selanjutnya disebut

CONTOH PENERAPAN DAN PENGHITUNGAN FASILITAS PAJAK PENGHASILAN

13 2012, No.888 LAMPIRAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 144/PMK.011/2012 TENTANG PEMBERIAN FASILITAS PAJAK PENGHASILAN UNTUK PENANAMAN MODAL DI BIDANG-BIDANG USAHA TERTENTU DAN/ATAU

13 2012, No.888 LAMPIRAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 144/PMK.011/2012 TENTANG PEMBERIAN FASILITAS PAJAK PENGHASILAN UNTUK PENANAMAN MODAL DI BIDANG-BIDANG USAHA TERTENTU DAN/ATAU

PRESIDEN REPUBLIK INDONESIA,

www.legalitas.org PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 149 TAHUN 2000 PEMOTONGAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN BERUPA UANG PESANGON, UANG TEBUSAN PENSIUN, DAN TUNJANGAN HARI TUA

www.legalitas.org PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 149 TAHUN 2000 PEMOTONGAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN BERUPA UANG PESANGON, UANG TEBUSAN PENSIUN, DAN TUNJANGAN HARI TUA

Bab 1. Pendahuluan. Pajak merupakan sumber penerimaan utama negara yang digunakan

1 Bab 1 Pendahuluan 1.1. Latar Belakang Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Penerimaan

1 Bab 1 Pendahuluan 1.1. Latar Belakang Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Penerimaan

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru)

") Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

BAB III DASAR PENGENAAN PPh PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT. Jasa konstruksi merupakan salah satu jasa yang cukup berkembang di

BAB III DASAR PENGENAAN PPh PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT A. Pengertian dan Ruang Lingkup Jasa Konstruksi A. 1 Pengertian Jasa Konstruksi Jasa konstruksi merupakan salah satu jasa yang

BAB III DASAR PENGENAAN PPh PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT A. Pengertian dan Ruang Lingkup Jasa Konstruksi A. 1 Pengertian Jasa Konstruksi Jasa konstruksi merupakan salah satu jasa yang

PERTEMUAN 13: PPh Pasal 25 (Umum /Perhitungan)

") PERTEMUAN 13: PPh Pasal 25 (Umum /Perhitungan) A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai PPh Pasal 25 (Umum /Perhitungan), Anda harus mampu: 1.1 Memahami Definisi PPh Pasal 25, Subjek

PERTEMUAN 13: PPh Pasal 25 (Umum /Perhitungan) A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai PPh Pasal 25 (Umum /Perhitungan), Anda harus mampu: 1.1 Memahami Definisi PPh Pasal 25, Subjek

MEMUTUSKAN : PRESIDEN REPUBLIK INDONESIA,

PRESIDEN REPUBLIK INDONESIA PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 27 TAHUN 1996 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994 TENTANG PEMBAYARAN PAJAK PENGHASILAN ATAS PENGHASILAN

PRESIDEN REPUBLIK INDONESIA PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 27 TAHUN 1996 TENTANG PERUBAHAN ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994 TENTANG PEMBAYARAN PAJAK PENGHASILAN ATAS PENGHASILAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 141/PMK.03/2016 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG

BAB I PENDAHULUAN. Sumber penerimaan negara berasal dari berbagai sektor, baik sektor internal

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sumber penerimaan negara berasal dari berbagai sektor, baik sektor internal maupun eksternal. Salah satu sumber penerimaan negara dari sektor internal adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sumber penerimaan negara berasal dari berbagai sektor, baik sektor internal maupun eksternal. Salah satu sumber penerimaan negara dari sektor internal adalah