BAB III PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADAPT PERKEBUNAN NUSANTARA IV MEDAN

|

|

|

- Irwan Susanto

- 6 tahun lalu

- Tontonan:

Transkripsi

1 30 BAB III PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADAPT PERKEBUNAN NUSANTARA IV MEDAN A. Elemen-Elemen Biaya Operasional Biaya operasional merupakan salah satu elemen yang paling penting dalam aktifitas ekonomi dari suatu perusahaan dalam pembentukan laba usaha. Biaya merupakan pengeluaran segala kegiatan untuk memperoleh barang dan jasa. Menurut perusahaan, biaya (cost) adalah pengeluaranpengeluaran atau nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang. Menurut prinsip Milton F.Usry and Laurence H.Hammer (1991), biaya (cost) adalah suatu nilai tukar prasyarat dan pengorbanan yang dilakukan untuk memperoleh suatu barang atau jasa yang bermanfaat. Dari penyataan diatas, maka penulis menyimpulkan bahwa pengertian biaya (cost) menurut perusahaan dengan menurut prinsip Milton F.Usry and Laurence H.Hammer (1991) telah sesuai yaitu biaya merupakan suatu pengeluaran atau pengorbanan yang dilakukan untuk memperoleh barang atau jasa yang bermanfaat untuk masa yang akan datang. Biaya operasional merujuk pada cara anggota perusahaan mengubah input, tenaga kerja, uang, pasokan, peralatan dan sebagainya menjadi output berupa barang atau jasa. Dalam menjalankan biaya operasional perusahaan, diperlukan kegiatan yang kompleks untuk memperbaiki produktifitas yang berguna untuk membantu memenuhi prioritas kompetitif pelanggan. Biaya sangat diperlukan untuk mendukung berjalannya operasi perusahaan. Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus kas keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan equitas yang

2 31 tidak menyangkut pembagian kepada penurunan modal. Penggolongan elemen-elemen biaya operasional dibagi menjadi tiga kelompok besar yaitu biaya produksi, biaya non produksi, dan biaya umum. 1. Biaya Produksi Biaya produksi merupakan biaya yang berkaitan dengan pemprosesan barang/jasa. Beban produksi ini berupa biaya bahan baku langsung, upah langsung, dan overhead pabrik. a. Biaya bahan baku langsung (direct material used) Bahan baku langsung digunakan untuk proses produksi. b. Upah langsung (direct labour) Upah langsung merupakan upah yang dibayar untuk buruh langsung dalam proses produksi. c. Overhead pabrik (factory overhead) Overhead pabrik merupakan semua bahan yang tidak langsung dalam proses produksi seperti : 1) upah buruh tidak langsung (indirect labour), 2) bahan baku tidak langsung (indirect material used), 3) biaya reparasi peralatan pabrik (repair expanse), 4) biaya pemeliharaan peralatan pabrik (factory maintenance), 5) penyusutan mesin (depreciation of machinery), 6) penyusutan gedung pabrik (depreciation of factory building), 7) penyusutan peralatan pabrik (depreciation of factory equipment), Biaya produksi pada PT Perkebunan Nusantara IV Medan adalah sebagai berikut: 1. Biaya Langsung

3 32 a. Biaya Tanaman 1) Biaya aji, tunjangan & biaya social pegawai staf tanaman 2) Biaya pemeliharan TM 3) Biaya pemupukan 4) Biaya panen 5) Biaya Pengangkutan ke pabrik b. Biaya Pabrik 1) Biaya gaji, Tunjangan & biaya social pegawai staf pengelolahan 2) Biaya pengelolahan 3) Biaya pemeliharaan mesin & instalasi 4) Biaya pengepakan 5) Biaya assuransi Pabrik 2. Biaya Tidak Langsung 1) Biaya gaji, tunjangan, biaya sosial peg.staf 2) Biaya gaji, biaya sosial non staf 3) Biaya emplasmen 4) Biaya Pemeliharaan Bangunan Rumah 5) Biaya pemeliharan bangunan perusahaan 6) Biaya pemeliharaan jalan, jembatan dan saluran air 7) Biaya pemakaian dan pemeliharaan sistem computer 8) Biaya pajak dan bangunan 9) Biaya assuransi 10) Biaya keamanan 11) Biaya penerangan 12) Biaya persediaan air 2. Biaya Non Produksi Biaya non produksi merupakan biaya yang tidak berkaitan dengan pemrosesan

4 33 barang atau jasa. Biaya ini berupa biaya administrasi, dan biaya penjualan. a. Biaya Administrasi (general expanse) Biaya administrasinya adalah biaya yang dikeluarkan dalam rangka mengelola administrasi suatu perusahaan meliputi : 1) biaya gaji, tunjangan, dan biaya sosial karyawan, 2) biaya pengangkutan, perjalanan, dan penginapan, 3) biaya pemeliharaan kantor, 4) biaya perbaikan kantor, 5) penyusutan peralatan kantor, 6) penyusutan gedung kantor, 7) biaya listrik, 8) asuransi, 9) biaya telepon, 10) biaya supplies kantor, Biaya administarasi pada PT Perkebunan Nusantara IV Medan adalah sebagai berikut : 1) Biaya gaji, tunjangan, biaya sosial peg.staf 2) Biaya gaji, biaya sosial non staf 3) Biaya honorarium 4) Biaya pengangkutan, perjalanan, dan penginapan 5) Biaya emplasmen 6) Biaya Pemeliharaan Bangunan Rumah 7) Biaya pemeliharan bangunan perusahaan 8) Biaya pemeliharaan jalan, jembatan dan saluran air 9) Biaya pemeliharaan/inventaris 10) Biaya pemakaian alat inventaris kecil 11) Biaya pemakaian dan pemeliharaan sistem computer 12) Biaya iuran dan sumbangan 13) Biaya pajak dan bangunan

5 34 14) Biaya assuransi 15) Biaya keamanan 16) Biaya penerangan 17) Biaya persediaan air 18) Biaya lain-lain 19) Biaya social non produksi 20) Biaya manajemen mutu & kes.kerja 21) Biaya penutupan buku dan RKAP 22) Biaya pension 23) Biaya pendidikan sekolah kebun 24) Biaya imbalan kerja b. Biaya Penjualan Biaya penjualan adalah biaya yang dikeluarkan dalam rangka menjual produk selesai yang dihasilkan oleh perusahaan hingga ketangan konsumen. Biaya penjualan terdiri dari : 1) gaji karyawan, 2) biaya pemeliharaan peralatan bagian penjualan, 3) biaya perbaikan bagian penjualan, 4) penyusutan peralatan bagian penjualan, 5) asuransi pabrik, 6) penyusutan gedung bagian penjualan (depreciation of store building), 7) biaya listrik, 8) biaya advertising. Biaya penjualan pada PT Perkebunan Nusantara IV Medan tidak ada karena perusahaan ini hanya mengolah bahan mentah menjadi bahan setengah jadi dan barang setengah jadi ini akan diantar kepusatnya untuk diolah kembali menjadi bahan jadi yang kemudian nantinya akan dipasarkan oleh perusahaan yang berada dipusat.

6 35 3. Biaya Umum Biaya umum adalah biaya yang dikeluarkan dalam rangka mengelola perusahaan yang tidak termasuk dalam biaya administrasi. Biaya umum meliputi biaya lain-lain dan biaya penyusutan dalam harga pokok. Biaya umum pada PT Perkebunan Nusantara IV Medan yaitu: a. Biaya tanaman meliputi : 1) Biaya gaji, tunjangan, dan biaya sosial pegawai staf tanaman 2) Biaya pemeliharaan TM(Excl. Pemupukan) 3) Biaya panen 4) Biaya pengangkutan ke pabrik 5) Biaya Pemupukan b. Biaya olah meliputi : 1) Biaya gaji, tunjangan, dan biaya sosial peg. staf Pengelolahan 2) Biaya pengolahan 3) Biaya pemeliharaan mesin & instalasi 4) Biaya Pengepakan 5) Biaya Assuransi Pabrik B. Perencanaan Biaya Operasional Setiap perusahaan harus membuat suatu perencanaan yang merupakan proses untuk menentukan tujuan organisasi yang akan dicapai dalam jangka pendek maupun jangka panjang yang dipakai sebagai dasar untuk mengendalikan perusahaan. Menurut perusahaan, perencanaan adalah sebuah proses yang dimulai dari penetapan tujuan organisasi, menetapkan strategi untuk pencapaian

7 36 tujuan organisasi secara menyeluruh, serta merumuskan sistem perencanaan dan mengkoordinasikan seluruh pekerjaan organisasi hingga tercapainya tujuan organisasi. Menurut Sadono Sukirno (2004), perencanaan adalah proses yang menyangkut upaya untuk menentukan tujuan yang akan dicapai pada masa yang akan datang, merumuskan sistem perencanaan dan mengkoordinasikan seluruh pekerjaan organisasi hingga tercapainya tujuan organisasi, dan menentukan dana yang diperlukan untuk produksi yang akan digunakan. Dari uraian diatas, maka penulis menyimpulkan bahwa pengertian perencanaan di perusahaan dengan menurut Sadono Sukirno (2004) telah sesuai yaitu perencanaan merupakan suatu usaha untuk menentukan tujuan yang akan dicapai dan menyusun program operasi dalam rangka mencapai tujuan tersebut, termasuk dalam proses penentuan strategi yang disusun untuk jangka pendek maupun jangka panjang hingga tercapainya tujuan perusahaan. Perencanaan dalam biaya operasional mengandung aspekaspek adalah penetapan tujuan organisasi, maka pelaksanaan kegiatan dapat diusahakan dengan efisien dan efektifitas setinggi mungkin, memilih tindakan untuk mencapai tujuan tersebut, melakukan perencanaan ulang untuk memperbaiki kekurangan yang masih ada, memulai kegiatan yang diperlukan untuk menjabarkan rencana menjadi tindakan. Dalam penyusunan anggaran, perusahaan biasanya menggunakan data-data dimasa lalu (historis) dengan mengambil beberapa pertimbangan terhadap biaya-biaya yang mengalami kenaikan dari anggaran yang direncanakan dengan realisasinya, maka perusahaan mencoba untuk meningkatkan kontrol yang baik terhadap unsur biaya tersebut sehingga pada periode berikutnya, besarnya biaya tersebut setidaknya dapat dikurangi, demikian sebaliknya.

8 37 Hal yang dilakukan untuk mendorong pencapaian tujuan yang telah ditetapkan oleh suatu perusahaan dalam perencanaan biaya operasional adalah sebagai berikut: 1. Dalam menjalankan kegiatan operasinya, perencanaan disusun dengan matang agar perusahaan dapat berjalan sebagaimana yang diinginkan dan hasil-hasil yangb akan dicapai dapat direalisasikan, 2. Dalam mencapai tujuannya, perencanaan diupayakan agar tidak bertentangan dengan bagian yang melibatkan peran manajer serta kepala bagian dalam menetapkan tujuan secara keseluruhan dan setiap bagian mulai membuat perencanaan untuk mencapai tujuan berupa melakukan strategi yaitu bagaimana usaha dan strategi perusahaan dalam menarik dan mendapatkan kepercayaan pelanggan, 3. Dalam menjalankan aktivitas operasinya, terlebih dahulu menyusun dan menetapkan anggaran agar perencanaan yang telah disepakati realisasinya dituangkan dalam bentuk anggaran, 4. Manajemen terus menerus memikirkan dan menambah biaya jangka pendek dengan tujuan untuk memungkinkan perencanaankeuangan secara aktualdan anggaran yang dibuat dengan tahun buku dapat dibandingkan antara anggaran dan realisasinya. Dasar penyusunan anggaran biaya operasional pada PT Perkebunan Nusantara IV Medan yaitu menggunakan anggaran biaya variabel. Anggaran biaya variabel adalah biaya yang jumlahnya berubah-ubah secara proporsional dengan berubahnya volume anggaran biaya pada perusahaan yang mempunyai dua ciri-ciri utama yaitu : 1. bila perusahaan tidak mengadakan aktifitas sama sekali, biaya ini tidak ada,

9 38 2. bila perusahaan meningkatkan aktifitas maka jumlah biaya ini akan mengalami peningkatan sedangkan bila perusahaan menurunkan aktifitasnya, biaya ini akan mengalami penurunan. Termasuk dalam biaya variabel ini adalah biaya gaji, biaya bahan baku, dan lain-lain. Menurut M.Munandar (2001), dasar penyusunan anggaran biaya operasional dikelompokkan menjadi tiga bagian yaitu anggaran biaya tetap, anggaran biaya variabel, dan anggaran biaya semi variabel. 1. Anggaran Biaya Tetap Biaya tetap adalah kelompok biaya yaang besarnya dapat diduga sebelumnya sesuai besarnya kegiatan atau volume produksi. Termasuk dalam biaya tetap adalah depresiasi, pajak, asuransi, biaya kredit, dan lain-lain lalu kemudian biaya ini akan diteliti dan dibuat pertimbangan sebelumnya. Ada dua ciri-ciri biaya tetap : a. Bila perusahaan tidak mengadakan aktifitas sama sekali, biaya ini tetap ada pada jumlah yang tetap, b. Bila perusahaan meningkatkan atau menurunkan aktifitasnya, biaya ini tetap dalam jumlah tertentu dan tidak berubah. Yang termasuk kedalam biaya tetap pada PT. Perkebunan Nusantara IV Medan adalah: a. Biaya gaji, tunjangan, dan biaya sosial karyawan pelaksana b. Biaya pengangkutan, perjalanan dan penginapan kebun c. Biaya pajak dan restribusi

10 39 d. Biaya keamanan dan pam swakarsa e. Biaya penerangan f. Biaya persediaan air g. Biaya honorarium h. Biaya pengendalian lingkungan i. Biaya pemakaian inventaris kecil j. Biaya pemakaian perlengkapan kantor k. Biaya iuran sumbangan l. Biaya kantor penghubung m. Biaya penyusutan kandir n. Biaya lain-lain 2. Anggaran Biaya Variabel Biaya variabel adalah biaya yang jumlahnya berubah-ubah secara proporsional dengan berubahnya volume produksi. Termasuk dalam biaya variabel ini adalah bahan baku, biaya tenaga kerja langsung, dan lain-lain. Biaya variabel ini dapat disusun dengan berpedoman pada biaya variabel tahun lalu dengan memperhatikan adanya penambahan maupun penurunan aktifitas perusahaan pada tahun-tahun yang akan datang. Ada dua ciri-ciri utama biaya variabel : a. Bila perusahaan tidak mengadakan aktifitas sama sekali, biaya ini tidak ada, b. Bila perusahaan meningkatkan aktifitas maka jumlah biaya ini akan mengalami peningkatan sedangkan bila perusahaan menurunkan aktifitasnya, biaya ini akan mengalami penurunan. Yang termasuk kedalam biaya variabel pada PT. Perkebunan Nusantara IV Medan adalah: a. Biaya gaji, tunjangan dan biaya sosial karyawan pimpinan

11 40 b. Biaya pemeliharaan bangunan perusahaan c. Biaya premi asuransi d. Biaya pemeliharaan alat inventaris kecil 3. Anggaran Biaya Semi Variabel Biaya semi variabel adalah biaya-biaya yang sebagian mempunyai sifat tetap dan sebagian lagi mempunyai sifat variabel. Termasuk dalam biaya semi variabel ini adalah biaya pemeliharaan gedung, biaya pemeliharaan mesin dan alat, biaya upah, biaya insentif, dan lain-lain. Dua ciri-ciri utama biaya semi variabel : a. Bila perusahaan tidak mengadakan aktifitas biaya ini tetap ada dalam jumlah tertentu sebagai biaya tetap yang terkandung didalamnya, b. Bila perusahaan meningkatkan aktifitas maka jumlah biaya ini makin meningkat karena unsur biaya variabel yang terkandung didalamnya tidak berubah, demikian sebaliknya jika aktifitas perusahaan menurun maka jumlah biaya menurun karena unsur biaya variabel menurun, sedangkan unsur biaya tetap tidak berubah. Yang termasuk kedalam biaya semi variabel pada PT. Perkebunan Nusantara IV Medan adalah: a. Biaya gaji, tunjangan dan biaya sosial karyawan pelaksana b. Biaya pemeliharaan alat inventaris kecil C. Prosedur Penyusunan Pelaksanaan Anggaran Biaya Operasional Pimpinan perusahaan juga membutuhkan anggaran, anggaran merupakan sarana untuk keperluan perencanaan,

12 41 koordinasi dan pengawasan (planning, coordinating, dan control). Menurut perusahaan, anggaran adalah suatu rencana kegiatan tentang penyusunan rencana keuangan yang dinyatakan secara kuantitatif untuk jangka waktu tertentu. Menurut M. Munandar (2001), anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu. Pernyataan yang diuraikan diatas, maka penulis menyimpulkan bahwa pengertian anggaran menurut perusahaan dan menurut M. Munandar (2001) telah sesuai yaitu anggaran adalah suatu rencana kegiatan yang disusun secara sistematis dalam kegiatan perusahaan yang berlaku untuk jangka waktu tertentu. Pada PT Perkebunan Nusantara IV Medan menggunakan metode yang lazim dalam menyusun anggaran sesuai dengan keinginan perusahaan yang bersangkutan. Didalam penyusunan anggaran biaya operasional sebaiknya mengetahui masa-masa yang baik, yaitu dirinci menjadi anggaran bulanan, disesuaikan dengan proses produksi, disesuaikan dengan siklus musiman. Prosedur penyusunan anggaran biaya operasional yang dilakukan biasanya adalah dengan historikal atau pengalaman tahun lalu, dan melihat kondisi secara umum. 1. Historikal Atau Pengalaman Tahun Lalu Dasar penyusunan historikal atau pengalaman tahun lalu adalah anggaran anggaran tahun yang lewat, dimana perusahaan membandingkan anggaran dengan realisasi tahun sebelumnya dan membandingkan laba sebagai acuan untuk menetapkan harga. 2. Melihat kondisi secara umum

13 42 Penyusunan anggaran dengan melihat kondisi secara umum didasarkan pada apa yang akan terjadi pada masa yang akan datang, terutama mengenai kebijakan pemerintah. Kondisi ini sangat penting untuk mengantisipasi hal-hal yang mungkin terjadi. D. Pengawasan Biaya Operasional Perencanaan yang disusun dan dijalankan oleh tiap-tiap bagian perusahaan, agar berhasil sesuai dengan yang diharapkan tidak terlepas dari pengawasan. Pengawasan disebut juga dengan pengendalian (controlling). Menurut perusahaan, pengawasan atau pengendalian (controlling) adalah suatu proses mengevaluasi prestasi organisasi dalam mengambil tindakan-tindakan koreksi atau bila terjadi penyimpangan-penyimpangan dalam rangka mencapai tujuan perusahaan. Menurut M.Narafin (2004),pengawasan atau pengendalian (control) adalah melakukan evaluasi (menilai) atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana (anggaran), dan melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan). Dari uraian diatas, maka penulis menyimpulkan pengertian pengawasan menurut perusahaan dengan Menurut M.Narafin (2004) telah sesuai yaitu pengawasan adalah melakukan evaluasi atau penilaian dengan membandingkan antara realisasi dengan anggaran dan melakukan tindakan koreksi apabila terdapat penyimpanganpenyimpangan dalam laporan keuangan tersebut. Pengawasan biaya operasional yang efektif terdiri dari dua aspek yaitu pengawasan operasional dan pengawasan akuntansi.

14 43 1. Pengawasan Operasional Pengawasan operasional merupakan pengawasan yang ditujukan pada kegiatan operasional perusahaan untuk mengawasi segala biaya yang telah ditetapkan sesuai rencana dan apakah sasaran yang dituju telah tercapai. Pengawasan operasional harus dibantu oleh pengawasan akuntansi. Pengawasan operasional merupakan pemborosan dan tidak efisien apabila tidak ada pengawasan akuntansi. 2. Pengawasan Akuntansi Pengawasan akuntansi merupakan pengawasan yang dilakukan melalui prosedur catatan-catatan yang berkaitan dengan pengendalian harta kekayaan yang dapat dipercayai dalam catatan financial. Pengawasan akuntansi bertujuan untuk menciptakan suatu sistem pencatatan yang dapat mengembangkan pertanggungjawaban biaya-biaya dan arus pekerjaan, serta memberikan laporan singkat tentang hal-hal yang berkaitan dengan pengawasan dan laporan statistik untuk mengetahui perkembangan orang-orang yang bertanggungjawab atas biaya, apakah mereka melaksanakan tugasnya sesuai dengan kebijaksanaan yang telah ditetapkan. Dalam menyusun sebuah laporan biaya operasional harus memperhatikan faktor-faktor yaitu laporan harus tepat waktu, laporan harus sederhana dan jelas, laporan harus dinyatakan dalam bahasa dan istilah yang dikenal pimpinan yang memakainya, laporan harus akurat, laporan harus berguna. Hal yang dilakukan untuk mendorong pencapaian tujuan yang telah ditetapkan oleh suatu perusahaan dalam pengawasan biaya operasional adalah mengusahakan apa yang akan direncanakan menjadi kenyataan, pelaksanaan kegiatan itu harus sesuai dengan

15 44 standar dan tercapainya tingkat yang diharapkan dari prestasi kerja, juga dapat menjamin hasil-hasil yang telah diperoleh, akah telah sesuai atau menyimpang dari apa yang diharapkan. Untuk merealisasikan tujuan tersebut, maka pengawasan bertujuan agar pelaksanaan pekerjaan sesuai dengan instuksi yang dikeluarkan. Pelaksanaan pekerjaan pengawasan sesuai dengan instansi yang telah dikeluarkan dan untuk mengetahui kelemahan-kelemahan dan kesulitan-kesulitan yang dihadapi dalam pelaksanaan rencana. Menurut perusahaan, manfaat pengawasan adalah mempersatukan pengertian tentang kebijaksanaan-kebijaksanaan prosedur, menentukan penilaian apakah perencanaan telah dilakukan secara efektif, mengantisipasi penyimpangan yang terjadi. Menurut Apandi Nasehatun.SE (1999), manfaat pengawasan adalah mendorong setiap individual dalam perusahaan untuk berfikir kreatif dan berorientasi kedepan, mendorong terciptanya kerjasama antar bagian karena masing-masing menyadari tidak dapat bekerja sendiri, mendorong adanya pelaksanaan kerjasama asas pertisipasi dalam memikirkan rencana kerja. Dari uraian diatas, maka penulis menyimpulkan bahwa manfaat pengawasan pada perusahaan dengan menurut Apandi Nasehatun.SE (1999) hampir sama yaitu manfaat pengawasan yaitu menentukan penilaian apakah perencanaan telah dilakukan secara efektif dan mendorong terciptanya kerjasama antar bagian karena masing-masing menyadari tidak dapat bekerja sendiri. Pengawasan Biaya Operasional yang dilakuka Pada PT Perkebunan IV Medan sudah cukup baik karna memiliki pengawasan kegiatan operasional dan pengawasan dalam akuntansi (pencatatan).

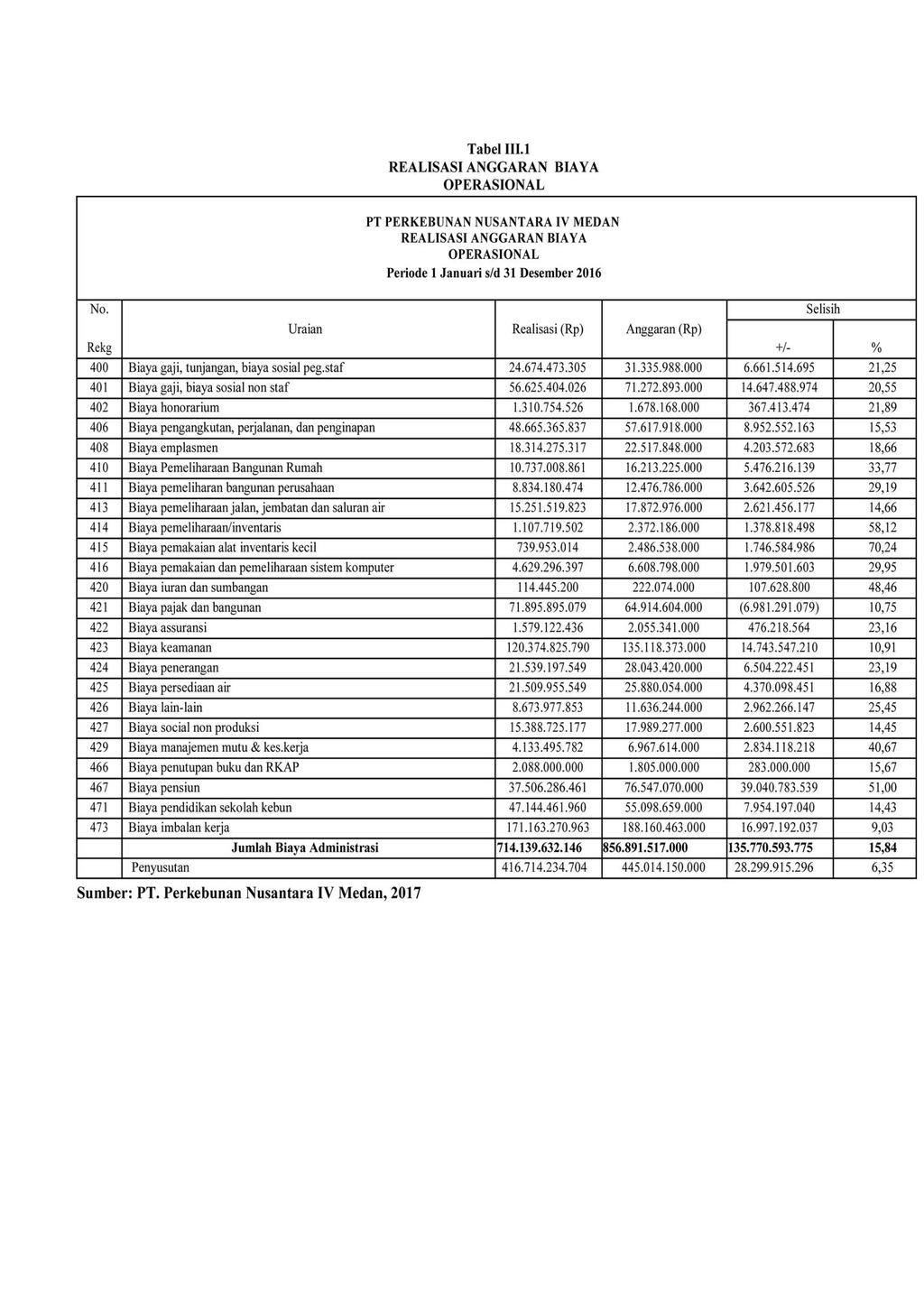

16 45 E. Analisa Pengawasan Biaya Operasional Perbedaan anggaran dan realisasi disebut penyimpangan atau selisih. Menurut perusahaan, penyimpangan dapat terjadi dalam dua kemungkinan yaitu penyimpangan yang menguntungkan (favorable variance) terjadi bila angka realisasi lebih rendah dibandingkan dengan anggaran, penyimpangan yang merugikan (unfavorable variance) terjadi bila angka realisasi lebih besar dibandingkan dengan anggaran. Apandi Nasehatun (1999). penyimpangan dapat terjadi dalam tiga kemungkinan yaitu penyimpangan dalam jumlah dan harga bahan, penyimpangan dalam jumlah dan tingkat upah buruh, penyimpangan dalam biaya overhead. Dari uraian diatas, maka penulis menyimpulkan bahwa penyimpangan yang terjadi menurut perusahaan dengan menurut Apandi Nasehatun (1999) hampir sama, dimana penyimpangan yang terjadi ada dua yaitu ada yang menguntungkan dan ada yang merugikan dan itu semua berhubungan dengan jumlah dan harga bahan, jumlah dan tingkat upah dan biaya overhead. Faktor-faktor terjadinya penyimpangan pada PT Perkebunan Nusantara IV Medan disebabkan oleh realisasi beban diatas RKAP, adanya kenaikan harga bahan dasar produksi, adanya kenaikan biaya gaji atau upah. Rencana yang dibuat dalam hal ini adalah anggaran yang dilakukan sehingga menghasilkan realisasi. Dalam hal ini penulis akan menganalisis dan mengevaluasi hasil penelitian berupa data dan informasi yang diperoleh dari perusahaan. Berikut ini dapat diuraikan penyimpangan-penyimpangan yang terjadi pada masingmasing administrasi PT Perkebunan Nusantara IV Medan adalah sebagai berikut:

17 46

18 47

19 48 1. Biaya Administrasi Biaya administrasi meliputi : a. Biaya Gaji, Tunjangan, Biaya Sosial Pegawai Staf Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 21,25% b. Biaya Gaji, Tunjangan, Biaya Sosial Non Staf Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 20,55% c. Biaya Honorarium Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 21,89% d. Biaya Pengangkutan, Perjalanan, Dan Penginapan Biaya yang dianggarkan sebesar Rp realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 15,53% e. Biaya Emplasmen Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 18,66% f. Biaya Pemeliharaan Bangunan Rumah Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar

20 49 Rp mengalami penyimpangan favorable sebesar Rp atau 21,89% g. Biaya Pemeliharan Bangunan Perusahaan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 29,19% h. Biaya Pemeliharaan Jalan, Jembatan Dan Saluran Air Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 14,66% i. Biaya Pemeliharaan/Inventaris Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 58,12% j. Biaya Pemakaian Alat Inventaris Kecil Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 70,24% k. Biaya Pemakaian Dan Pemeliharaan Sistem Komputer Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 29,95% l. Biaya Iuran Dan Sumbangan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar

21 50 Rp mengalami penyimpangan favorable sebesar Rp atau 48,46% m. Biaya Pajak Dan Bangunan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan unfavorable sebesar Rp atau 10,75 % n. Biaya Assuransi Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 23,16% o. Biaya Keamanan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 10,91% p. Biaya Penerangan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 23,19% q. Biaya Persediaan Air Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 16,88% r. Biaya Lain-Lain Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable

22 51 sebesar Rp atau 25,45% s. Biaya Social Non Produksi Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 14,45% t. Biaya Manajemen Mutu & Kes.Kerja Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 40,67% u. Biaya Penutupan Buku Dan RKAP Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 15,67% v. Biaya Pensiun Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 51,00% w. Biaya Pendidikan Sekolah Kebun Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 14,43% x. Biaya Imbalan Kerja Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 9,03%

23 52 y. Penyusutan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp ,- mengalami penyimpangan favorable sebesar Rp ,- atau 6,35% 2. Biaya Umum a. Biaya tanaman meliputi : 1. Biaya gaji, tunjangan, dan biaya sosial pegawai staf tanaman Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 22,00% 2. Biaya pemeliharaan TM(excl. pemupukan) Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 9,86% 3. Biaya Panen Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 23,57% 4. Biaya Pengangkutan Ke Pabrik Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 23,57% b. Biaya olah meliputi : 1. Biaya Gaji, Tunjangan, Dan Biaya Sosial Peg. Staf

24 53 Pengelolahan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 25,20% 2. Biaya Pengelolahan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 44,82% 3. Biaya Pemeliharaan Mesin & Instalasi Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 10,06% 4. Biaya Pengepakan Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 32,40% 5. Biaya Assuransi Pabrik Biaya yang dianggarkan sebesar Rp dengan realisasinya sebesar Rp mengalami penyimpangan favorable sebesar Rp atau 8,82% Dari analisis data diatas, maka dapat dievaluasi bahwa realisasi anggaran biaya administrasi dan biaya umum pada PT Perkebunan Nusantara IV Medan rata-rata mengalami penyimpangan yang menguntungkan (favorable variance). Penyusunan anggaran biaya yang telah dibuat oleh perusahaan

25 54 sudah realities dan cukup baik dan pada pelaksanaannya ada biaya yang mengalami kenaikan dan juga yang mengalami penurunan. Secara keseluruhan biaya administrasi dan biaya umum mengalami penyimpangan yang menguntungkan terlihat dari jumlah anggaran biaya produsi(tidak termasuk penyusutan dianggarkan) sebesar Rp sementara dibandingkan dengan realisasi sebesar Rp ,- hal tersebut menimbulkan keuntungan sebesar Rp ,- atau sekitar 15,84% dari total anggaran. Sedangakan dari jumlah anggaran biaya umum sebesar Rp sementara dibandingkan realisasi sebesar Rp ,- hal tersebut menimbulkan keuntungan sebesar atau sekitar 15,08% dari total anggaran.

26 55 BAB IV KESIMPULAN DAN SARAN Berdasarkan hasil penelitian dan pembahasan mengenai perencanaan dan pengawasan biaya operasional yang dijelaskan dalam tugas akhir ini, maka penulis akan memberikan beberapa kesimpulan dan saran yang bisa berguna dan bermanfaat bagi PT Perkebunan Nusantara IV Medan. A. Kesimpulan Berdasarkan uraian diatas, maka penulis menarik kesimpulan sebagai berikut: 1. PT. Perkebunan Nusantara IV Medan menggunakan Rencana Kerja Anggaran Perusahaan (RKAP) sebagai alat perencanaan kerja dan dilakukan secara bersama-sama oleh seluruh unsur bagian perusahaan. 2. Perencanaan biaya operasional pada PT. Perkebunan Nusantara IV Medan disusun berdasarkan estimated of expenditure (pedoman penyusunan RKAP) yaitu anggaran operasionalnya disusun sekali dalam setahun dan dijabarkan untuk setiap bulan yakni yang diawali dari bulan Januari dan berakhir pada bulan Desember. 3. Dalam perencanaan telah melakukan hal yang tepat yakni menyusun anggaran berdasarkan kebutuhan dalam perusahaan dan kebijaksanaan yang telah ditetapkan oleh perusahaan. Selain itu penyusunan biaya anggaran operasional didasarkan pada realisasi pada biaya operasional pada anggaran sebelumnya.

27 56 4. Perencanaan dan pengawasan biaya operasional pada PT. Perkebunan Nusantara IV Medan telah diterapkan dengan baik dengan melakukan penyusunan perencanaan yang matang dan melaksanakan kegiatan sesuai dengan tingkat yang diharapkan dari prestasi kerja dan meningkatkan pengawasan agar tidak terjadi penyimpangan dari rencana ataupun anggaran yang telah di tetapkan. B. Saran Berdasarkan kesimpulan diatas, maka penulis mencoba memberikan saran-saran yang mungkin bermanfaat kepada pihak perusahaan PT Perkebunan Nusantara IV Medan dalam memajukan perusahaan adalah sebagai berikut : 1. Sebaiknya PT Perkebunan Nusantara IV Medan lebih seksama dalam memperhatikan faktor faktor yang mempengaruhi dalam penyusunan anggaran biaya operasional baik itu faktor intern seperti realisasi biaya operasional tahun sebelumnya dan melihat faktor-faktor secara umum agar perusahaan berjalan dengan lancar demi meningkatkan tujuan yang akan dicapai oleh perusahaan, PT Perkebunan Nusantara IV Medan. 2. Sebaiknya dalam pengawasan biaya operasional PT. Perkebunan Nusantara IV Medan tidak hanya melalui evaluasi antara anggaran dan realisasinya tetap juga menggunakan suatu biaya standar tertentu dengan cara mengaitkan antara prestasi kerja dan kegiatan perusahaan dengan kegiatan operasional yang terjadi.

BAB III PEMBAHASAN. biaya dalam arti cost dan biaya dalam arti expense. Biaya atau cost adalah

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

BAB III PEMBAHASAN. telah mengembangkan konsep biaya menurut kebutuhan mereka masing-masing. akan terjadi untuk mencapai tujuan tertentu.

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Dalam menjalankan suatu perusahaan diperlukan keputusan yang tepat dan akurat terhadap konsep biaya yang ada. Ada beberapa

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Dalam menjalankan suatu perusahaan diperlukan keputusan yang tepat dan akurat terhadap konsep biaya yang ada. Ada beberapa

ANALISIS ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

MEDAN") ANALISIS ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN JULITA (Universitas Muhammadiyah Sumatera Utara) Surel: julitaumsu@gmail.com ABSTRAK

ANALISIS ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN JULITA (Universitas Muhammadiyah Sumatera Utara) Surel: julitaumsu@gmail.com ABSTRAK

PT Perkebunan Nusantara IV Laporan Realisasi dan Anggaran Produksi Teh Tahun 2007 Luas Areal Di Panen-Realisasi: 5.396,11 Ha RKAP: 5.

PT Perkebunan Nusantara IV Laporan Realisasi dan Anggaran Produksi Teh Tahun 2007 Luas Areal Di Panen-Realisasi: 5.396,11 Ha : 5.396,11 Ha URAIAN Jumlah Dalam kilogram REALISASI Daun Teh Basah a. Hasil

PT Perkebunan Nusantara IV Laporan Realisasi dan Anggaran Produksi Teh Tahun 2007 Luas Areal Di Panen-Realisasi: 5.396,11 Ha : 5.396,11 Ha URAIAN Jumlah Dalam kilogram REALISASI Daun Teh Basah a. Hasil

BAB III PEMBAHASAN. ekonomi, dan pihak lainnya yang telah dikembangkan berdasarkan kebutuhan dan

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Dalam menjalankan suatu perusahaan, pengambilan keputusan yang tepat dan akurat memerlukan pemahaman tentang konsep biaya

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Dalam menjalankan suatu perusahaan, pengambilan keputusan yang tepat dan akurat memerlukan pemahaman tentang konsep biaya

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

Analisa Biaya Pemasaran

Analisa Biaya Pemasaran Kemajuan teknologi dalam berproduksi mengakibatkan jumlah produk dapat dihasilkan secara besar-besaran dan dapat menekan biaya produksi satuan serendah mungkin. Permasalahan yang

Analisa Biaya Pemasaran Kemajuan teknologi dalam berproduksi mengakibatkan jumlah produk dapat dihasilkan secara besar-besaran dan dapat menekan biaya produksi satuan serendah mungkin. Permasalahan yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian dan Karakteristik Anggaran Anggaran atau yang lebih sering disebut budget didefinisikan oleh para ahli dengan definisi yang beraneka ragam. Hal ini dikarenakan adanya

BAB II BAHAN RUJUKAN 2.1 Pengertian dan Karakteristik Anggaran Anggaran atau yang lebih sering disebut budget didefinisikan oleh para ahli dengan definisi yang beraneka ragam. Hal ini dikarenakan adanya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian. Perkembangan sektor industri di Indonesia dewasa ini semakin pesat. Hal ini ditandai dengan semakin maraknya industri-industri yang didirikan baik oleh

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian. Perkembangan sektor industri di Indonesia dewasa ini semakin pesat. Hal ini ditandai dengan semakin maraknya industri-industri yang didirikan baik oleh

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

Rhika Selviana 1, Gusnardi 2,Hendripides 3 Telepon:

1 ANALYSIS OF BUDGET AS PLANNING AND PRODUCTION COST CONTROL IN PT. PERKEBUNAN NUSANTARA V PALM OIL FACTORY SEI PAGAR KECAMATAN PERHENTIAN RAJA KAMPAR REGENCY Rhika Selviana 1, Gusnardi 2,Hendripides 3

1 ANALYSIS OF BUDGET AS PLANNING AND PRODUCTION COST CONTROL IN PT. PERKEBUNAN NUSANTARA V PALM OIL FACTORY SEI PAGAR KECAMATAN PERHENTIAN RAJA KAMPAR REGENCY Rhika Selviana 1, Gusnardi 2,Hendripides 3

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II LANDASAN TEORI. membantu manajer dalam membuat keputusan yang lebih baik. Secara luas

9 BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Keberadaan akuntansi manajemen sangat penting di dalam suatu organisasi untuk membantu manajer dalam membuat keputusan yang lebih baik. Secara luas akuntansi

9 BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Keberadaan akuntansi manajemen sangat penting di dalam suatu organisasi untuk membantu manajer dalam membuat keputusan yang lebih baik. Secara luas akuntansi

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II LANDASAN TEORITIS

7 BAB II LANDASAN TEORITIS A. Definisi Biaya Menurut Bustami dan Nurlela (2007:4) biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan

7 BAB II LANDASAN TEORITIS A. Definisi Biaya Menurut Bustami dan Nurlela (2007:4) biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan

TUGAS ANALISIS DAN ESTIMASI BIAYA

TUGAS ANALISIS DAN ESTIMASI BIAYA (Anggaran) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas Dosen : 3ID08 : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI UNIVERSITAS GUNADARMA

TUGAS ANALISIS DAN ESTIMASI BIAYA (Anggaran) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas Dosen : 3ID08 : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI UNIVERSITAS GUNADARMA

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Definisi Biaya 1. Pengertian Biaya Segala tindakan yang telah dipikirkan secara matang akan meminta pertimbangan antara manfaat dan pengorbanan. Begitu juga dalam sektor produksi,

BAB II LANDASAN TEORI A. Definisi Biaya 1. Pengertian Biaya Segala tindakan yang telah dipikirkan secara matang akan meminta pertimbangan antara manfaat dan pengorbanan. Begitu juga dalam sektor produksi,

TABEL PRODUKSI PTPN IV UNIT/KEBUN PABATU TAHUN 2004

Lampiran 1 TABEL PRODUKSI PTPN IV UNIT/KEBUN PABATU TAHUN 2004 S/d Desember 2004 PRODUKSI REALISASI RKAP Kuantum Rendemen Kg/Ha Kuantum Rendemen Kg/Ha Areal Tanaman Menghasilkan (Ha) : 3,490 3,490 Produksi

Lampiran 1 TABEL PRODUKSI PTPN IV UNIT/KEBUN PABATU TAHUN 2004 S/d Desember 2004 PRODUKSI REALISASI RKAP Kuantum Rendemen Kg/Ha Kuantum Rendemen Kg/Ha Areal Tanaman Menghasilkan (Ha) : 3,490 3,490 Produksi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk. Akuntansi biaya secara khusus berkaitan dengan

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk. Akuntansi biaya secara khusus berkaitan dengan

BAB II LANDASAN TEORITIS. Menurut George H, Bodnar dan William S. Hopwood (2006:14)

") BAB II LANDASAN TEORITIS A. Uraian Teoritis 1. Informasi Akuntansi Pertanggung Jawaban Menurut George H, Bodnar dan William S. Hopwood (2006:14) Informasi adalah data yang berguna untuk diolah sehingga

BAB II LANDASAN TEORITIS A. Uraian Teoritis 1. Informasi Akuntansi Pertanggung Jawaban Menurut George H, Bodnar dan William S. Hopwood (2006:14) Informasi adalah data yang berguna untuk diolah sehingga

BAB II TINJAUAN PUSTAKAN

8 BAB II TINJAUAN PUSTAKAN 2.1. Prosedur 2.1.1 Pengertian Prosedur Menurut Mulyadi dalam buku yang berjudul "Sistem Akuntansi" menyatakan bahwa : "Prosedur adalah suatu urutan kegiatan krelikal, biasanya

8 BAB II TINJAUAN PUSTAKAN 2.1. Prosedur 2.1.1 Pengertian Prosedur Menurut Mulyadi dalam buku yang berjudul "Sistem Akuntansi" menyatakan bahwa : "Prosedur adalah suatu urutan kegiatan krelikal, biasanya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

Penggolongan Biaya. Prepared by Ridwan Iskandar Sudayat, SE.

Penggolongan Biaya Terdapat lima cara penggolongan biaya, menurut Mulyadi (1990, hal. 10), yaitu penggolongan biaya menurut: a) Obyek pengeluaran. Dalam penggolongan ini, nama obyek pengelaran merupakan

Penggolongan Biaya Terdapat lima cara penggolongan biaya, menurut Mulyadi (1990, hal. 10), yaitu penggolongan biaya menurut: a) Obyek pengeluaran. Dalam penggolongan ini, nama obyek pengelaran merupakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II BAHAN RUJUKAN. Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Konsep Biaya Biaya merupakan salah satu komponen yang sangat penting karena biaya sangat berpengaruh dalam mendukung kemajuan suatu perusahaan dalam melaksanakan aktifitas

BAB II TINJAUAN PUSTAKA 2.1. Konsep Biaya Biaya merupakan salah satu komponen yang sangat penting karena biaya sangat berpengaruh dalam mendukung kemajuan suatu perusahaan dalam melaksanakan aktifitas

BAB II TINJAUAN PUSTAKA. UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan. mencegah dari persaingan usaha yang tidak sehat.

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Usaha Mikro Kecil dan Menengah atau lebih popular dengan singkatan UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan pekerjaan.

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Usaha Mikro Kecil dan Menengah atau lebih popular dengan singkatan UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan pekerjaan.

BAB I HARGA POKOK PRODUKSI

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Karakteristik Anggaran 1. Anggaran Definisi anggaran ada bermacam-macam tetapi mempunyai karakterisrik yang hampir mirip, berikut salah satu definisi anggaran dari berbagai macam

BAB II TINJAUAN PUSTAKA A. Karakteristik Anggaran 1. Anggaran Definisi anggaran ada bermacam-macam tetapi mempunyai karakterisrik yang hampir mirip, berikut salah satu definisi anggaran dari berbagai macam

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA. a. Menurut pasal 1 ayat (1) UU No. 20 Tahun 2008 Tentang Usaha. Mikro, Kecil dan Menengah bahwa usaha mikro adalah usaha

UU No. 20 Tahun 2008 Tentang Usaha. Mikro, Kecil dan Menengah bahwa usaha mikro adalah usaha") BAB II TINJAUAN PUSTAKA 2.1. Usaha Mikro, Kecil dan Menengah 2.1.1. Pengertian Usaha Mikro, Kecil dan Menengah a. Menurut pasal 1 ayat (1) UU No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah bahwa

BAB II TINJAUAN PUSTAKA 2.1. Usaha Mikro, Kecil dan Menengah 2.1.1. Pengertian Usaha Mikro, Kecil dan Menengah a. Menurut pasal 1 ayat (1) UU No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah bahwa

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI (Studi pada PT. Malang Indah Genteng Rajawali)

") ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI (Studi pada PT. Malang Indah Genteng Rajawali) Diah Aulia Iswanty Suhadak Achmad Husaini Fakultas Ilmu Administrasi Universitas Brawijaya

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI (Studi pada PT. Malang Indah Genteng Rajawali) Diah Aulia Iswanty Suhadak Achmad Husaini Fakultas Ilmu Administrasi Universitas Brawijaya

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Anggaran Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget), merupakan rencana tertulis mengenai kegiatan suatu

BAB II BAHAN RUJUKAN 2.1 Anggaran Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget), merupakan rencana tertulis mengenai kegiatan suatu

BAB I PENDAHULUAN. Kemajuan teknologi dewasa ini memicu setiap organisasi bisnis untuk beroperasi

BAB I PENDAHULUAN A. Latar Belakang Manajemen perusahaan yang baik merupakan faktor penting yang harus diperhatikan oleh perusahaan untuk memasuki lingkungan bisnis yang kompetitif. Kemajuan teknologi

BAB I PENDAHULUAN A. Latar Belakang Manajemen perusahaan yang baik merupakan faktor penting yang harus diperhatikan oleh perusahaan untuk memasuki lingkungan bisnis yang kompetitif. Kemajuan teknologi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB I PENDAHULUAN. Perkembangan ekonomi khususnya dunia usaha saat. ini meningkat sangat cepat yang diimbangi dengan

BAB I PENDAHULUAN 1. Latar Belakang Masalah Perkembangan ekonomi khususnya dunia usaha saat ini meningkat sangat cepat yang diimbangi dengan canggihnya teknologi. Hal ini menyebabkan tingginya tingkat

BAB I PENDAHULUAN 1. Latar Belakang Masalah Perkembangan ekonomi khususnya dunia usaha saat ini meningkat sangat cepat yang diimbangi dengan canggihnya teknologi. Hal ini menyebabkan tingginya tingkat

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

BAB I PENDAHULUAN. Dalam era globalisasi sekarang ini dan semakin pesatnya perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi sekarang ini dan semakin pesatnya perkembangan dunia industri, maka semakin meningkat pola aktivitas yang dilakukan oleh perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi sekarang ini dan semakin pesatnya perkembangan dunia industri, maka semakin meningkat pola aktivitas yang dilakukan oleh perusahaan,

BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA. masa datang bagi organisasi (Hansen dan Mowen, 2006:40).

.") BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA II.1. Pengertian Biaya Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat

BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA II.1. Pengertian Biaya Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat

BAB II BAHAN RUJUKAN. Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk

BAB II BAHAN RUJUKAN 2.2 Akuntansi Biaya Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi, serta membuat baik keputusan

BAB II BAHAN RUJUKAN 2.2 Akuntansi Biaya Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi, serta membuat baik keputusan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Anggaran Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan anggaran (budget), merupakan rencana tertulis mengenai kegiatan suatu

BAB II BAHAN RUJUKAN 2.1 Anggaran Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan anggaran (budget), merupakan rencana tertulis mengenai kegiatan suatu

ANALISIS BIAYA STANDAR GAJI DAN UPAH SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. HALIM TECHNIC RUBBER DI SIDOARJO

ANALISIS BIAYA STANDAR GAJI DAN UPAH SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. HALIM TECHNIC RUBBER DI SIDOARJO Siti Nur Aisyah, Widya Susanti, Tri Lestari Prodi Akuntansi Fakultas Ekonomi dan

ANALISIS BIAYA STANDAR GAJI DAN UPAH SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. HALIM TECHNIC RUBBER DI SIDOARJO Siti Nur Aisyah, Widya Susanti, Tri Lestari Prodi Akuntansi Fakultas Ekonomi dan

BAB VIII ANGGARAN BIAYA OVERHEAD PABRIK

BAB VIII ANGGARAN BIAYA OVERHEAD PABRIK Pada bagian ini akan dibicarakan biaya-biaya lain yakni: biaya-biaya pabrik (sering pula disebut biaya overhead pabrik). Dalam mengadakan perencanaan dan pengawasan

BAB VIII ANGGARAN BIAYA OVERHEAD PABRIK Pada bagian ini akan dibicarakan biaya-biaya lain yakni: biaya-biaya pabrik (sering pula disebut biaya overhead pabrik). Dalam mengadakan perencanaan dan pengawasan

BAB II LANDASAN TEORI. Biaya merupakan sebuah elemen yang tidak dapat dipisahkan dari aktivitas

BAB II LANDASAN TEORI 2.1 Konsep Biaya 2.1.1 Pengertian Biaya Biaya merupakan sebuah elemen yang tidak dapat dipisahkan dari aktivitas perusahaan. Biaya didefinisikan sebagai suatu sumber daya yang dikorbankan

BAB II LANDASAN TEORI 2.1 Konsep Biaya 2.1.1 Pengertian Biaya Biaya merupakan sebuah elemen yang tidak dapat dipisahkan dari aktivitas perusahaan. Biaya didefinisikan sebagai suatu sumber daya yang dikorbankan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

Pert 13 BIAYA TENAGA KERJA. Team Teaching Universitas Islam Malang 2016

Pert 13 BIAYA TENAGA KERJA Team Teaching Universitas Islam Malang 2016 Komponen Biaya Tenaga Kerja Biaya tenaga kerja merupakan salah satu dari tiga elemen biaya produksi. Elemen biaya produksi: Biaya

Pert 13 BIAYA TENAGA KERJA Team Teaching Universitas Islam Malang 2016 Komponen Biaya Tenaga Kerja Biaya tenaga kerja merupakan salah satu dari tiga elemen biaya produksi. Elemen biaya produksi: Biaya

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian dan Unsur - Unsur Biaya Produksi 1. Pengertian Biaya Produksi Sebelum membahas mengenai biaya produksi, terlebih dahulu dijelaskan pengertian dari biaya itu sendiri.

BAB II LANDASAN TEORI A. Pengertian dan Unsur - Unsur Biaya Produksi 1. Pengertian Biaya Produksi Sebelum membahas mengenai biaya produksi, terlebih dahulu dijelaskan pengertian dari biaya itu sendiri.

BAB II TINJAUAN PUSTAKA

6 BAB II TINJAUAN PUSTAKA 2.1 Anggaran Perusahaan Suatu perusahaan didirikan dengan maksud untuk mencapai tujuan tertentu. Tujuan utama dari suatu perusahaan bersifat profit oriented, yaitu mencapai laba

6 BAB II TINJAUAN PUSTAKA 2.1 Anggaran Perusahaan Suatu perusahaan didirikan dengan maksud untuk mencapai tujuan tertentu. Tujuan utama dari suatu perusahaan bersifat profit oriented, yaitu mencapai laba

BAB II LANDASAN TEORI. Menurut Mulyadi ada empat unsur pokok dalam definisi biaya tersebut yaitu :

BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Biaya Pengertian biaya yang dikemukakan oleh Mulyadi, dalam bukunya akuntansi Biaya ialah sebagai berikut : - Biaya adalah pengorbanan sumber ekonomi, yang

BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Biaya Pengertian biaya yang dikemukakan oleh Mulyadi, dalam bukunya akuntansi Biaya ialah sebagai berikut : - Biaya adalah pengorbanan sumber ekonomi, yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Anggaran Perusahaan Suatu perusahaan didirikan dengan maksud untuk mencapai tujuan tertentu. Tujuan utama dari suatu perusahaan bersifat profit oriented, yaitu mencapai laba yang

BAB II BAHAN RUJUKAN 2.1. Anggaran Perusahaan Suatu perusahaan didirikan dengan maksud untuk mencapai tujuan tertentu. Tujuan utama dari suatu perusahaan bersifat profit oriented, yaitu mencapai laba yang

BAB II BAHAN RUJUKAN Pengertian Akuntansi Biaya. Menurut Mulyadi (2009:7) mendefinisikan akuntansi biaya sebagai. berikut:

mendefinisikan akuntansi biaya sebagai. berikut:") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatam perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatam perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Akuntansi Biaya Akuntansi dalam suatu organisasi atau perusahaan dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan (financial accounting) dan akuntansi manajemen

BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Akuntansi Biaya Akuntansi dalam suatu organisasi atau perusahaan dapat dibagi menjadi dua tipe, yaitu akuntansi keuangan (financial accounting) dan akuntansi manajemen

BAB II KERANGKA TEORI

BAB II KERANGKA TEORI 2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam

BAB II KERANGKA TEORI 2.1 Pengertian dan Penggolongan Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi bisnis, non-bisnis, manufaktur, eceran dan jasa. Umumnya, berbagai macam

BAB III SISTEM PENGENDALIAN INTERNAL BEBAN OPERASIONAL PADA OTORITAS JASA KEUANGAN (OJK) REGIONAL 5 SUMATERA BAGIAN UTARA

REGIONAL 5 SUMATERA BAGIAN UTARA") BAB III SISTEM PENGENDALIAN INTERNAL BEBAN OPERASIONAL PADA OTORITAS JASA KEUANGAN (OJK) REGIONAL 5 SUMATERA BAGIAN UTARA A. Klasifikasi Beban Operasional Di dalam pengelolaan perusahaan, baik perusahaan

BAB III SISTEM PENGENDALIAN INTERNAL BEBAN OPERASIONAL PADA OTORITAS JASA KEUANGAN (OJK) REGIONAL 5 SUMATERA BAGIAN UTARA A. Klasifikasi Beban Operasional Di dalam pengelolaan perusahaan, baik perusahaan

ANGGARAN BIAYA OVERHEAD PABRIK. Muniya Alteza

ANGGARAN BIAYA OVERHEAD PABRIK Muniya Alteza Pada bagian ini akan dibicarakan biaya-biaya sbb: 1. Biaya-biaya pabrik (disebut pula biaya overhead pabrik) 2. Biaya-biaya distribusi (disebut pula biaya penjualan)

ANGGARAN BIAYA OVERHEAD PABRIK Muniya Alteza Pada bagian ini akan dibicarakan biaya-biaya sbb: 1. Biaya-biaya pabrik (disebut pula biaya overhead pabrik) 2. Biaya-biaya distribusi (disebut pula biaya penjualan)

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Aktiva Tetap 1. Pengertian Aktiva Tetap Aktiva tetap merupakan bagian dari harta kekayaan perusahaan yang memiliki manfaat ekonomi lebih dari satu periode akuntansi. Manfaat menunjukkan

BAB II LANDASAN TEORI A. Aktiva Tetap 1. Pengertian Aktiva Tetap Aktiva tetap merupakan bagian dari harta kekayaan perusahaan yang memiliki manfaat ekonomi lebih dari satu periode akuntansi. Manfaat menunjukkan

BAB II LANDASAN TEORI. penerimaan dengan pengeluaran, tetapi dengan semakin

BAB II LANDASAN TEORI A. Pengertian dan Jenis-Jenis Anggaran 1. Pengertian Anggaran Pengertian anggaran terus berkembang dari masa ke masa. Dulu anggaran hanya merupakan suatu alat untuk menyeimbangkan

BAB II LANDASAN TEORI A. Pengertian dan Jenis-Jenis Anggaran 1. Pengertian Anggaran Pengertian anggaran terus berkembang dari masa ke masa. Dulu anggaran hanya merupakan suatu alat untuk menyeimbangkan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II LANDASAN TEORI

1 BAB II LANDASAN TEORI 2.1 Biaya Diferensial Mulyadi (2002:118) menyatakan: Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan

1 BAB II LANDASAN TEORI 2.1 Biaya Diferensial Mulyadi (2002:118) menyatakan: Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan

LAMPIRAN 1 URAIAN TUGAS, WEWENANG DAN TANGGUNG JAWAB UNTUK MASING MASING JABATAN DI PT. KARYA DELI STEELINDO MEDAN.

20 LAMPIRAN 1 URAIAN TUGAS, WEWENANG DAN TANGGUNG JAWAB UNTUK MASING MASING JABATAN DI PT. KARYA DELI STEELINDO MEDAN. 1. Direktur Direktur merupakan pimpinan tertinggi dalam perusahaan sekaligus pemilik

20 LAMPIRAN 1 URAIAN TUGAS, WEWENANG DAN TANGGUNG JAWAB UNTUK MASING MASING JABATAN DI PT. KARYA DELI STEELINDO MEDAN. 1. Direktur Direktur merupakan pimpinan tertinggi dalam perusahaan sekaligus pemilik

BAB I PENDAHULUAN. A. Latar Belakang. Setiap perusahaan didirikan dengan maksud untuk mencapai suatu

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan didirikan dengan maksud untuk mencapai suatu tujuan yang telah ditetapkan. Sebagaimana diketahui bahwa tujuan perusahaan dalam suatu kondisi perekonomian

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan didirikan dengan maksud untuk mencapai suatu tujuan yang telah ditetapkan. Sebagaimana diketahui bahwa tujuan perusahaan dalam suatu kondisi perekonomian

Bab 1. Konsep Biaya dan Sistem Informasi Akuntansi Biaya Hubungan Akuntansi Biaya dengan Akuntansi Keuangan

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

BAB II TINJAUAN PUSTAKA. A. Pengertian dan Klasifikasi Biaya Operasional. berbagai jenis biaya diantaranya adalah biaya bahan, upah langsung dan biaya

BAB II TINJAUAN PUSTAKA A. Pengertian dan Klasifikasi Biaya Operasional 1. Pengertian Biaya Operasional Dalam menjalankan aktifitasnya, suatu perusahaan akan mengeluarkan berbagai jenis biaya diantaranya

BAB II TINJAUAN PUSTAKA A. Pengertian dan Klasifikasi Biaya Operasional 1. Pengertian Biaya Operasional Dalam menjalankan aktifitasnya, suatu perusahaan akan mengeluarkan berbagai jenis biaya diantaranya

BAB II LANDASAN TEORI. Dalam akuntansi di Indonesia terdapat istilah-istilah biaya, beban, dan harga

BAB II LANDASAN TEORI 2.1. Biaya Dalam akuntansi di Indonesia terdapat istilah-istilah biaya, beban, dan harga perolehan yang identik dengan cost dalam literatur akuntansi berbahasa Inggris. Harga perolehan

BAB II LANDASAN TEORI 2.1. Biaya Dalam akuntansi di Indonesia terdapat istilah-istilah biaya, beban, dan harga perolehan yang identik dengan cost dalam literatur akuntansi berbahasa Inggris. Harga perolehan

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

BAB II TINJAUAN PUSTAKA. Dari definisi biaya tersebut mengandung empat unsur penting biaya yaitu: 1. Pengorbanan sumber-sumber ekonomi.

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Pengertian biaya menurut Supriyono (1999:252) adalah pengorbanan sumbersumber ekonomi yang sudah terjadi atau akan terjadi yang dinyatakan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Pengertian biaya menurut Supriyono (1999:252) adalah pengorbanan sumbersumber ekonomi yang sudah terjadi atau akan terjadi yang dinyatakan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi yang handal serta menjamin dipatuhinya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi yang handal serta menjamin dipatuhinya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akutansi Biaya Salah satu informasi yang diperlukan manajemen dalam mengelola perusahaan adalah informasi biaya. Informasi biaya yang tepat

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akutansi Biaya Salah satu informasi yang diperlukan manajemen dalam mengelola perusahaan adalah informasi biaya. Informasi biaya yang tepat

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI 2.1 Aktiva Tetap Aktiva tetap adalah aktiva berwujud yang diperoleh dalam keadaan siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dijual

8 BAB II LANDASAN TEORI 2.1 Aktiva Tetap Aktiva tetap adalah aktiva berwujud yang diperoleh dalam keadaan siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dijual

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian dan Unsur-Unsur Biaya Produksi 1. Pengertian Biaya Produksi Biaya Produksi merupakan salah satu elemen yang penting dalam aktivitas produksi dari suatu perusahaan

BAB II TINJAUAN PUSTAKA A. Pengertian dan Unsur-Unsur Biaya Produksi 1. Pengertian Biaya Produksi Biaya Produksi merupakan salah satu elemen yang penting dalam aktivitas produksi dari suatu perusahaan

Makalah Kewirausahaan. Ketegasan dalam Aspek Produksi. Disusun oleh: Ambar Dwi Wuladari. Irfan Priabodo

Makalah Kewirausahaan Ketegasan dalam Aspek Produksi Disusun oleh: Ambar Dwi Wuladari Irfan Priabodo Ketegasan dalam Aspek Produksi Pendahuluan: Kegiatan produksi dengan menciptakan atau menambah nilai

Makalah Kewirausahaan Ketegasan dalam Aspek Produksi Disusun oleh: Ambar Dwi Wuladari Irfan Priabodo Ketegasan dalam Aspek Produksi Pendahuluan: Kegiatan produksi dengan menciptakan atau menambah nilai

BAB II PROFIL PT PERKEBUNAN NUSANTARA IV (PERSERO) KEBUN SAWIT LANGKAT

KEBUN SAWIT LANGKAT") BAB II PROFIL PT PERKEBUNAN NUSANTARA IV (PERSERO) KEBUN SAWIT LANGKAT A. Sejarah Ringkas PT Perkebunan Nusantara IV Kebun Sawit Langkat ini merupakan unit kebun sawit langkat (disingkat SAL) berdiri sejak

BAB II PROFIL PT PERKEBUNAN NUSANTARA IV (PERSERO) KEBUN SAWIT LANGKAT A. Sejarah Ringkas PT Perkebunan Nusantara IV Kebun Sawit Langkat ini merupakan unit kebun sawit langkat (disingkat SAL) berdiri sejak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Salah satu strategi pimpinan perusahaan dalam membuat usahanya menjadi produktif adalah akuntansi modern. Oleh karena itu, pimpinan perusahaan memerlukan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Salah satu strategi pimpinan perusahaan dalam membuat usahanya menjadi produktif adalah akuntansi modern. Oleh karena itu, pimpinan perusahaan memerlukan

PERBANDINGAN BIAYA STANDAR DAN BIAYA AKTUAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA CV. SURYA GEMILANG JAYA AVRY DUMA KUSUMA

PERBANDINGAN BIAYA STANDAR DAN BIAYA AKTUAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA CV. SURYA GEMILANG JAYA AVRY DUMA KUSUMA Program Studi Akuntansi S1, Fakultas Ekonomi dan Bisnis

PERBANDINGAN BIAYA STANDAR DAN BIAYA AKTUAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA CV. SURYA GEMILANG JAYA AVRY DUMA KUSUMA Program Studi Akuntansi S1, Fakultas Ekonomi dan Bisnis

BAB II TINJAUAN PUSTAKA. perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari

BAB II TINJAUAN PUSTAKA Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian

BAB II TINJAUAN PUSTAKA Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI Penyelesaian masalah yang diteliti dalam penelitian ini memerlukan teoriteori atau tinjauan pustaka yang dapat mendukung pengolahan data. Beberapa teori tersebut digunakan sebagai

8 BAB II LANDASAN TEORI Penyelesaian masalah yang diteliti dalam penelitian ini memerlukan teoriteori atau tinjauan pustaka yang dapat mendukung pengolahan data. Beberapa teori tersebut digunakan sebagai

BAB III SISTEM PENGENDALIAN DAN PENGELOLAAN ASET TETAP PADA PENGADILAN NEGERI MEDAN

BAB III SISTEM PENGENDALIAN DAN PENGELOLAAN ASET TETAP PADA PENGADILAN NEGERI MEDAN A. Pengertian Aset Tetap Menurut Widjajanto (2008:2), pengertian sistem adalah sesuatu yang memiliki bagian-bagian yang

BAB III SISTEM PENGENDALIAN DAN PENGELOLAAN ASET TETAP PADA PENGADILAN NEGERI MEDAN A. Pengertian Aset Tetap Menurut Widjajanto (2008:2), pengertian sistem adalah sesuatu yang memiliki bagian-bagian yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

METODE HARGA POKOK PESANAN

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pencatatan. 2.1.1 Pengertian Pencatatan pada suatu saat tertentu suatu usaha pasti memerlukan suatu alat untuk dapat mengukur hasil operasi arus kas dan posisi keuangan dari

BAB II TINJAUAN PUSTAKA 2.1 Pencatatan. 2.1.1 Pengertian Pencatatan pada suatu saat tertentu suatu usaha pasti memerlukan suatu alat untuk dapat mengukur hasil operasi arus kas dan posisi keuangan dari

BAB IV PEMBAHASAN. IV.1. Perbedaan antara Laba Komersial dan Laba Fiskal. Perusahaan dalam melaksanakan kegiatan usaha diwajibkan untuk menyusun

BAB IV PEMBAHASAN IV.1. Perbedaan antara Laba Komersial dan Laba Fiskal Perusahaan dalam melaksanakan kegiatan usaha diwajibkan untuk menyusun laporan keuangan setiap akhir periode, dan laporan keuangan

BAB IV PEMBAHASAN IV.1. Perbedaan antara Laba Komersial dan Laba Fiskal Perusahaan dalam melaksanakan kegiatan usaha diwajibkan untuk menyusun laporan keuangan setiap akhir periode, dan laporan keuangan

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Biaya Overhead Pabrik Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Biaya Overhead Pabrik Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

BAB II BAHAN RUJUKAN 2.1 Gambaran Umum Tentang Anggaran Pengertian Anggaran

BAB II BAHAN RUJUKAN 2.1 Gambaran Umum Tentang Anggaran Setiap perusahaan didirikan dengan maksud untuk mencapai tujuan, dengan memanfaatkan sumber-sumber ekonomi secara optimal. Tujuan utama perusahaan

BAB II BAHAN RUJUKAN 2.1 Gambaran Umum Tentang Anggaran Setiap perusahaan didirikan dengan maksud untuk mencapai tujuan, dengan memanfaatkan sumber-sumber ekonomi secara optimal. Tujuan utama perusahaan

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan bukan merupakan tipe akuntansi

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan bukan merupakan tipe akuntansi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Informasi biaya dapat mempengaruhi perhitungan harga pokok produksi, penentuan harga jual dan perencanaan laba perusahaan. Hal ini dikarenakan apabila perusahaan ingin

BAB II TINJAUAN PUSTAKA 2.1 Biaya Informasi biaya dapat mempengaruhi perhitungan harga pokok produksi, penentuan harga jual dan perencanaan laba perusahaan. Hal ini dikarenakan apabila perusahaan ingin

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

BAB I PENDAHULUAN. (procurement), produksi (production), penyimpanan produk selesai

, produksi (production), penyimpanan produk selesai") 1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah. Perusahaan manufaktur mempunyai kegiatan pokok mengolah bahan mentah menjadi bahan baku menjadi produk jadi yang siap untuk dijual. Kegiatan tersebut biasanya

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah. Perusahaan manufaktur mempunyai kegiatan pokok mengolah bahan mentah menjadi bahan baku menjadi produk jadi yang siap untuk dijual. Kegiatan tersebut biasanya